Организации бухгалтерского учета и анализа внеоборотных активов ООО «ЯмалНефтегазСтройСервис».

ВВЕДЕНИЕ

Осуществление эффективной

деятельности фирмы возможно при наличии определенных экономических ресурсов,

используемых для производства продукции или оказания услуг. В экономической

литературе все, что имеет и использует фирма в производственной деятельности,

называется имуществом.

В соответствии со ст. 130

ГК РФ к недвижимому имуществу относятся земельные участки, участки недр, водные

объекты, здания, сооружения, леса, а также воздушные и морские суда, суда

внутреннего плавания, космические объекты.

Недвижимая часть

имущества состоит из внеоборотных и оборотных активов. В свою очередь

внеоборотные активы включают основные средства и нематериальные активы,

незавершенные капитальные вложения, долгосрочные финансовые вложения, доходные

вложения в материальные ценности.

Внеоборотные активы – долгосрочная

собственность, принадлежащая компании и используемая ею для получения дохода.

Реальный основной капитал включает в себя недвижимость, средства производства и

оборудование. Нематериальные активы включают в себя патенты, торговые марки и

признание клиентов.

Основные средства и

нематериальные активы нуждаются в периодической модернизации и замене. Выпуск

новой продукции, освоение новых рынков, расширение деятельности компании

требуют вложения средств во внеоборотные активы. Конечно, если создается

совершенно новое направление деятельности или даже происходит выделение нового

направления во вновь создаваемую дочернюю компанию, инвестиции необходимо

делать не только во внеоборотные, но и в оборотные активы нового предприятия.

Тем не менее, для предприятия, осуществляющего вложения в уставный капитал

дочерней компании, эти инвестиции являются долгосрочными финансовыми

вложениями, то есть

внеоборотными активами.

Как правило, в

большинстве российских производственных предприятий существенная часть

имущества принадлежит к внеоборотным активам, а подавляющую часть внеоборотных

активов составляют основные средства. Их состояние и эффективное использование

прямо влияет на конечные результаты хозяйственной деятельности предприятий.

Более полное и

рациональное использование основных фондов и производственных мощностей

предприятия способствует улучшению всех его технико-экономических показателей:

росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции,

снижению ее себестоимости, экономии капитальных вложений. И в этом случае для

повышения эффективности выбора и осуществления управленческого решения

необходимо применение экономического анализа.

Безусловно, чтобы

происходила нормальное функционирование предприятия, необходимо наличие

определенных средств и источников.

Имея ясное представление

о каждом элементе основных фондов в производственном процессе, об их физическом

и моральном износе, о факторах, которые влияют на использование основных фондов,

можно выявить методы, при помощи которых повышается эффективность использования

основных фондов и производственных мощностей предприятия, обеспечивающая

снижение издержек производства и, конечно, рост производительности труда.

Актуальность выбранной темы определена тем, что основные

средства и долгосрочные инвестиции в основные средства оказывают многоплановое

и разностороннее влияние на финансовое состояние и результаты деятельности

предприятия. Решения о капиталовложениях жизненно важны, так как они вызывают

затраты больших сумм денег и влияют на ведение дела в течение многих лет.

В качествеобъекта

исследования выступает экономический механизм

функционирования внеоборотных активов

ООО «ЯмалНефтегазСтройСервис».

Предметом исследования

является система управления внеоборотными активами общества с ограниченной

ответственностью.

Целью выпускной

квалификационной работы является исследование организации бухгалтерского учета

и анализа внеоборотных активов ООО «ЯмалНефтегазСтройСервис».

Для реализации поставленной

цели необходимо решить следующие задачи:

– изучить теоретические

основы управления внеоборотными активами организации;

– рассмотреть организацию

ведения бухгалтерского учета в организации;

– провести оценку и

анализ системы управления внеоборотными активами ООО «ЯмалНефтегазСтройСервис»;

– разработать

рекомендации по совершенствованию системы управления внеоборотными активами

организации.

Теоретической и

методологической основой исследования являются монографии, учебники, статьи и

публикации в прессе, экономические исследования и статистические данные.

Наиболее полно анализ финансового состояния рассматривается в работах Прыкина

Л.В., Левшина Г.В., Крейнина М.Н., Ефимовой О. В., Вакуленко Т.Г., Богаченко

В.М. и др.

В процессе выполнения

работы использовались специальные методы исследования: наблюдение, сравнение,

измерение, обобщение и детализация, графический, математического и логического

моделирования и экспертных оценок, факторный анализ.

Выпускная

квалификационная работа состоит из введения, трех глав, заключения, списка

использованной литературы, приложений.

Во введение определена

актуальность выбранной темы, поставлена цель и задачи исследования,

сформулирован объект и предмет исследования, выбраны методы исследования.

В первой главе рассматриваются

теоретические вопросы формирования и управления внеоборотными активами.

Организация бухгалтерского учета в обществе с ограниченной ответственностью.

Во второй главе дана

краткая характеристика организации, проведен анализ системы управления внеоборотными

активами. В третьей главе представлены мероприятия, направленные на

совершенствование системы управления внеоборотным капиталом предприятия

В заключение подведены

итоги проведенного исследования, сделаны выводы и даны рекомендации по

улучшению управляемости внеоборотными активами общества с ограниченной

ответственностью.

В качестве практической

основы выступают финансовая отчетность ООО «ЯмалНефтегазСтройСервис» за 2014 –

2016гг.

Практическая значимость

работы заключается в том, что полученные результаты исследования можно

использовать в виде методического пособия при изучении данной темы.

1 Теоретические основы управления внеоборотными

активами хозяйствующего субъекта в современных условиях

1.1 Понятие внеоборотных активов, их

классификация

Внеоборотными активами

называют активы, представляющие собой стоимость основных средств,

нематериальных активов, оборудования к установке, капитальных и долгосрочных

финансовых вложений, то есть те средства (имущество) предприятия, которые

долгий срок находятся в обороте, и требуется достаточно большой срок, чтобы их

превратить в деньги.

К вложениям во

внеоборотные активы относятся капитальные вложения, свидетельствующие об объеме

долгосрочных инвестиций в развитие, расширение, обновление, реконструкцию основных

средств и нематериальных активов. Это обособленный вид деятельности

организации, отличный от основной деятельности. Последнее объясняется тем, что

для осуществления капитальных вложений организация должно создать

дополнительные (от основной, обычной деятельности) финансовые источники в виде

нераспределенной прибыли, займов, кредитов, накопленных амортизационных

отчислений. [58, стр. 126]

Необходимо отметить, что

по составу (структуре) вложения во внеоборотные активы подразделяются на:

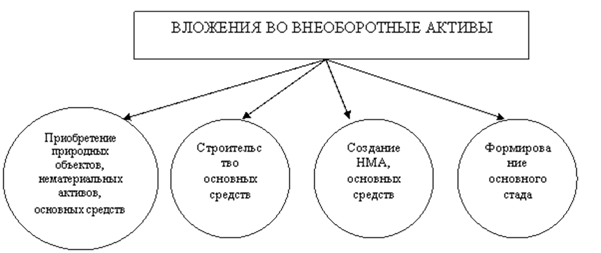

1. Нематериальные активы:

– права на объекты интеллектуальной (промышленной) собственности;

–лицензии, товарные знаки, знаки обслуживания, иные аналогичные права и активы;

– организационные

расходы;

–деловая репутация организации.

Рисунок 1.1 –

Вложения во внеоборотные активы [36, стр.12]

2. Основные средства:

–земельные участки и объекты природопользования;

– здания, машины,

оборудование и другие основные средства;

– незавершённое

строительство.

3. Доходные вложения в материальные

ценности:

– имущество для передачи;

– имущество,

предоставляемое по договору проката.

4. Финансовые вложения:

–инвестиции в дочерние общества;

– инвестиции в зависимые общества;

– инвестиции в другие

организации;

–займы, предоставленные организациям на срок

более 12 месяцев;

–прочие финансовые

вложения. [42, стр. 76]

Вложения во внеоборотные

активы осуществляются подрядным, хозяйственным способами, или смешанным, когда

часть работы выполняется подрядчиком, а часть – собственными силами.

Основными задачами учета

вложений во внеоборотные активы являются:

– своевременное, полное и

достоверное отражение всех произведенных

расходов по видам и учитываемым

объектам;

– обеспечение контроля за

ходом выполнения работ, вводом в действие производственных мощностей и прочих

объектов основных средств;

– правильное определение

и отражение в учете первоначальной стоимости вводимых объектов основных

средств, земельных участков, объектов природопользования и нематериальных

активов;

– осуществление контроля

за наличием и использованием источников финансирования долгосрочных инвестиций.

В соответствии с ПБУ

6/01, кроме капитальных вложений, связанных со строительством и приобретением

объектов, в состав вложений во внеоборотные активы включается стоимость

объектов основных средств и нематериальных активов, поступивших безвозмездно

или внесенных учредителями как вклад в уставный капитал, и др. [48, стр.58]

Вложения во внеоборотные

активы являются довольно широким понятием, поэтому более подробно рассмотрим

состав и классификацию вложений во внеоборотные активы.

В соответствии с

Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (с

изменениями 24 декабря 2010 г.) к основным средствам относятся активы, которые

находятся на балансе предприятия и соответствуют единовременному выполнению

следующих четырех условий:

– эти активы должны

использоваться в производстве продукции, выполнении работ или оказании услуг

либо для управленческих нужд организации;

– активы должны

использоваться в течение длительного времени, продолжительностью свыше 12

месяцев или обычного операционного цикла, если он превышает 12 месяцев;

– организацией не

предполагается последующая перепродажа данных активов;

– способность активов

приносить организации экономические выгоды (доход) в будущем.

Основные средства – это

средства труда, которые участвуют в производственном процессе, сохраняя при

этом свою натуральную форму. Предназначаются для нужд основной деятельности

организации, изначально не приобретаются с целью перепродажи и должны иметь

срок использования более года.

К основным средствам

относятся здания, машины и оборудование, измерительные и регулирующие приборы и

устройства, вычислительная техника, транспортные средства, инструмент,

производственный и хозяйственный инвентарь и принадлежности и т.д.

Основные средства

принимаются к бухгалтерскому учету по первоначальной стоимости. Согласно ПБУ

6/01 «Учет основных средств», первоначальной стоимостью основных средств,

внесенных в счет вклада в уставный (складочный) капитал организации, признается

их денежная оценка, согласованная учредителями (участниками организации). Вложения

во внеоборотные активы – это затраты, направленные на обновление основных

средств, их приобретение или изготовление. [39, стр.69]

В соответствии с ПБУ 6/01

«Учет нематериальных активов» к нематериальным активам могут быть отнесены

следующие объекты:

- объекты интеллектуальной собственности

(исключительное право на результаты интеллектуальной деятельности):

-исключительное

право патентообладателя на изобретение, промышленный образец, полезную модель;

- исключительное авторское право на

программы для ЭВМ, базы данных;

- имущественное право автора или иного

правообладателя на топологии интегральных микросхем;

- исключительное право владельца на

товарный знак и знакобслуживания,

наименование места происхождения

товаров;

- исключительное право

патентообладателя на селекционные достижения.

В составе нематериальных

активов учитываются также деловая репутация организации и организационные

расходы (расходы, связанные с образованием юридического лица, признанные в

соответствии с учредительными документами частью вклада участников

(учредителей) в уставный (складочный) капитал организации). В состав

нематериальных активов не включаются интеллектуальные и деловые качества

персонала организации, их квалификация и способность к труду, поскольку они

неотделимы от своих носителей и не могут быть использованы без них.

Не являются НМА: расходы,

связанные с образованием юридического лица (организационные расходы);

интеллектуальные и деловые качества персонала организации, их квалификация и

способность к труду.

Результаты исследований и

разработок – это вложения в завершенные научно–исследовательские, опытно–конструкторские

и технологические работы (далее – НИОКР).

В частности, в состав

расходов на выполнение НИОКР согласно российскому законодательству могут

включаться:

- стоимость материально-производственных

запасов и услуг сторонних организаций и лиц, используемых при выполнении указанных

работ;

- затраты на заработную плату и другие

выплаты работникам, непосредственно занятым при выполнении указанных работ по

трудовому договору;

- отчисления на социальные нужды (в том

числе страховые взносы в ПФР, ФСС, ФОМС);

- стоимость спецоборудования и

специальной оснастки, предназначенных для использования в качестве объектов

испытаний и исследований;

- амортизация объектов основных средств

и нематериальных активов, используемых при выполнении указанных работ;

- затраты на содержание и эксплуатацию

научно-исследовательского оборудования, установок и сооружений, других объектов

основных средств и иного имущества;

- общехозяйственные расходы, в случае

если они непосредственно связаны с выполнением данных работ. [45, стр.2]

Разнообразие видов и

элементов внеоборотных активов предприятия определяет необходимость

предварительной классификации в целях обеспечения эффективного управления ими.

С позиции управления эти классификации строятся по следующим основным

признакам:

– по функциональности

внеоборотные активы подразделяются на основные средства, нематериальные активы,

незавершенные капитальные вложения, оборудование, предназначенное к монтажу,

долгосрочные финансовые вложения.

– по характеру участия в

деятельности предприятия на:

– внеоборотные активы,

обслуживающие операционную деятельность

Основные характеристики

внеоборотных активов как объектов операционного процесса следующие: стоимость,

производительность, доходность, амортизация, риск.

– внеоборотные активы,

обслуживающие инвестиционную деятельность;

– внеоборотные активы

социальной сферы предприятия.

По виду принадлежности

на:

– собственные

внеоборотные активы;

– арендуемые внеоборотные активы.

По отражению износа на:

– амортизируемые

внеоборотные активы. К ним относятся основные средства и часть нематериальных

активов, по которым физический и функциональный (моральный) износ отражаются в

учете посредством начисления

амортизации;

–неамортизируемые

внеоборотные активы. К ним относится остальная часть внеоборотных активов

предприятия, уровень износа которых финансовым учетом не отражается. [49,

стр.55]

В соответствии с этой

классификацией дифференцируются формы и методы финансового управления

операционными внеоборотными активами предприятия в процессе осуществления

различных финансовых операций.

Особенности управления

операционными внеоборотными активами в значительной мере определяются

спецификой цикла их стоимостного кругооборота.

На первой стадии,

сформированные предприятием внеоборотные операционные активы (основные средства

и нематериальные активы) в процессе своего использования и износа переносят

часть своей стоимости на готовую продукцию; этот процесс осуществляется в

течение многих операционных циклов и продолжается до полного износа отдельных

видов внеоборотных операционных активов. На второй стадии в процессе реализации

продукции износ внеоборотных операционных активов накапливается на предприятии

в форме амортизационного фонда. На третьей стадии средства амортизационного

фонда как часть собственных финансовых ресурсов предприятия направляются на

восстановление действующих (текущий и капитальный ремонт) или приобретение

аналогичных новых видов (инвестиции) внеоборотных операционных активов.

Период времени, в течение

которого совершается полный цикл кругооборота стоимости конкретных видов

операционных активов, характеризует срок службы.

С учетом особенностей

цикла стоимостного кругооборота операционных внеоборотных активов строится

процесс управления этими видами долгосрочных активов предприятия. Несмотря на

многообразие состава операционных внеоборотных активов по отдельным видам и

группам, цель финансового менеджмента в этой области относительно проста, обеспечить

своевременное их обновление и повышение эффективности использования. [56,

стр.28]

Таким образом,

внеоборотные активы предприятия, как объект финансового управления,

представляют собой ресурсы компании, сформированные за счет инвестированного в

них капитала, характеризующиеся определенными стоимостными оценками,

производительностью и способностью производить доход, участие которых в деятельности

предприятия связано с фактором времени и ликвидности.

1.2 Основы формирования и

управления внеоборотными активами

Процесс управления внеоборотными

активами предприятия–часть общего процесса управления активами предприятия,

организующий финансовое обеспечение их приобретения, обновления и высокую

эффективность их использования.

В системе формирования и

реализации политики управления операционными внеоборотными активами предприятия

одной из наиболее важных функций финансового менеджмента является обеспечение

своевременного и эффективного их обновления, финансовое управление обновлением

внеоборотных активов.

Формирование необходимого

уровня интенсивности обновления отдельных групп операционных внеоборотных

активов предприятия.

Интенсивность обновления

операционных внеоборотных активов определяется двумя основными факторами – их

физическим и моральным износом. В процессе этих видов износа внеоборотные

активы постепенно утрачивают свои первоначальные функциональные свойства и их

дальнейшее использование в операционном процессе предприятия становится или

технически невозможным, или экономически нецелесообразным.

Функциональные свойства

отдельных видов внеоборотных активов, утерянные в связи с физическим износом, в

определенной степени подлежат восстановлению путем их ремонта. Если же

относительная утеря этих свойств (проявляющаяся в неспособности выпускать

продукцию с той же производительностью или современного уровня качества)

связана с моральным износом, то по экономическим критериям соответствующие виды

внеоборотных активов требуют замены более современными их аналогами. [15,

стр.49]

Скорость утраты

внеоборотными активами своих первоначальных функциональных свойств под

воздействием физического и морального износа, а соответственно и уровень

интенсивности их обновления, во многом определяются индивидуальными условиями

их использования в процессе операционной деятельности предприятия. В

соответствии с этими условиями индивидуализируются (в определенных пределах) и

нормы амортизации различных видов операционных внеоборотных активов. Эта

индивидуализация норм амортизации, определяющая уровень интенсивности

обновления отдельных групп операционных внеоборотных активов, характеризует

амортизационную политику предприятия.

Амортизационная политика

предприятия представляет собой составную часть общей политики управления

операционными внеоборотными активами, заключающуюся в индивидуализации уровня

интенсивности их обновления в соответствии со спецификой их эксплуатации в

процессе операционной деятельности.

Амортизационная политика

предприятия в значительной степени отражает амортизационную политику

государства на различных этапах его экономического развития. Она базируется на

установленных государством принципах, методах и нормах амортизационных

отчислений. Вместе с тем, каждое предприятие имеет возможность

индивидуализировать свою амортизационную политику, учитывая конкретные факторы,

определяющие ее параметры. [16, стр. 128]

В процессе формирования

амортизационной политики предприятия, определяющей уровень интенсивности

обновления отдельных групп операционных внеоборотных активов, учитываются

следующие основные факторы:

– объем используемых

собственных производственных основных средств и нематериальных активов.

Воздействие амортизационной политики предприятия на интенсивность обновления

операционных внеоборотных активов и на конечные финансовые результаты его

деятельности возрастает пропорционально увеличению объема собственных основных

средств и нематериальных активов;

– методы отражения в

учете реальной стоимости используемых основных средств и нематериальных

активов. Осуществляемая переоценка этих видов операционных активов предприятия

носит в современных условиях периодический характер и не в полной мере отражает

рост цен на них. В связи с этим, амортизационные отчисления не характеризуют в

полной мере фактический износ этих активов и утрачивают свое реновационное

значение. Занижение размера реального износа операционных внеоборотных активов

приводит не только к уменьшению скорости их обновления, но и к формированию излишней

фиктивной суммы прибыли предприятия, а соответственно изъятию у него

дополнительных финансовых средств в виде уплачиваемого налога на прибыль;

– реальный срок

использования предприятием амортизируемых активов.

Установленный в процессе

разработки норм амортизации средний срок использования отдельных видов основных

средств носит обезличенный характер и должен конкретизироваться на каждом

предприятии с учетом особенностей их использования в операционной деятельности.

Это относится и к используемым в операционном процессе отдельным видам

нематериальных активов, срок службы которых предприятие устанавливает

самостоятельно (но не более 10 лет):

– разрешенные

законодательством методы амортизации. Зарубежный опыт свидетельствует о большом

количестве разрешенных к использованию методов амортизации внеоборотных

активов, что позволяет предприятиям формировать альтернативные варианты

амортизационной политики в широком диапазоне.

Наше законодательство

существенно ограничивает используемые методы амортизации;

– состав и структура

используемых основных средств. Методы амортизации, разрешенные к использованию

в нашей стране, дифференцируются в разрезе движимой и недвижимой (активной и

пассивной) частей производственных основных средств. Эту же дифференциацию

определяют и установленные нормы амортизационных отчислений;

– темпы инфляции. В

условиях высокой инфляции постоянно занижаются база начисления амортизации, а

соответственно и размеры амортизационных отчислений. Кроме того, инфляция

оказывает негативное воздействие на реальную стоимость накопленных средств

амортизационного фонда, что отрицательно сказывается на финансовых возможностях

увеличения скорости обновления операционных внеоборотных активов;

– инвестиционная

активность предприятия. Выбор методов амортизации в значительной мере

определяется уровнем текущей потребности в инвестиционных ресурсах, готовностью

предприятия к реализации отдельных инвестиционных проектов, обеспечивающих

обновление операционных внеоборотных активов. [15. стр.16]

Учет перечисленных факторов

позволяет предприятию выбрать соответствующие методы амортизации отдельных

групп операционных внеоборотных активов, в наибольшей степени отражающие

специфику их использования в операционном процессе.

В современной

отечественной практике различают два основных метода амортизации внеоборотных

активов:

– метод прямолинейной

(линейной) амортизации. Этот метод основан на прямолинейно-пропорциональном

способе начисления износа амортизируемых активов (основных средств,

нематериальных активов), при котором норма амортизации для каждого года

определяется по следующей формуле:

НА = 100/ ПИ, (1.1)

где НА – годовая норма

амортизации, в %;

ПИ –

предполагаемый (или нормативно установленный) период использования (службы)

актива в годах. [19, стр.45]

В современной практике

финансового менеджмента в нашей стране этот метод амортизации является

основным.

– ускоренная амортизация.

Этот метод позволяет сокращать период амортизации активов за счет использования

повышенных норм амортизации. Действующим законодательством ускоренная

амортизация разрешена только по активной части производственных основных

средств (машин, механизмов, оборудования, используемых в производственном

процессе). Решение об использовании метода ускоренной амортизации активной

части производственных основных средств предприятие принимает самостоятельно.

Следует отметить, что в

реальной практике метод ускоренной амортизации может быть использован и в

процессе списания стоимости нематериальных активов. Такая возможность

определяется тем, что срок полезного использования этих активов (а

соответственно и размер норм амортизации) предприятие устанавливает

самостоятельно.

Использование метода

ускоренной амортизации дает несомненный эффект и должно получить широкое

распространение при формировании амортизационной политики предприятия.

Во-первых, использование

этого метода начисления амортизации способствует ускорению инновационного

процесса на предприятии, так как позволяет быстрее обновлять парк машини механизмов,

различных видов

нематериальных активов.

Во-вторых, использование

этого метода позволяет существенно ускорять процесс формирования собственных

финансовых ресурсов за счет внутренних источников, то есть способствует росту

возвратного чистого денежного потока в предстоящих периодах.

В-третьих, ускоренная

амортизация позволяет снизить сумму налога на прибыль, уплачиваемую

предприятием, так как сокращает размер балансовой прибыли (то есть в

определенной мере уменьшает ту фиктивную часть прибыли, которая часто

формируется из-за заниженной оценки стоимости основных средств).

В-четвертых, ускоренная

амортизация активов является одним из эффективных способов противодействия

негативному влиянию инфляции на реальную стоимость накапливаемого

амортизационного фонда. [36. стр.67]

Определение необходимого

объема обновления операционных внеоборотных активов в предстоящем периоде.

Обновление операционных внеоборотных активов предприятия может осуществляться

на простой или расширенной основе, отражая процесс простого или расширенного их

воспроизводства.

Простое воспроизводство

операционных внеоборотных активов осуществляется по мере физического и

морального их износа в пределах суммы накопленной амортизации (средств

амортизационного фонда). Необходимый объем обновления операционных внеоборотных

активов в процессе простого их воспроизводства определяется по следующей

формуле:

ОВАпрос = СВф + СВу, (1.2)

где ОВАпрос –необходимый

объем обновления операционных внеоборотных активов предприятия в процессе

простого их воспроизводства;

СВф –первоначальная

восстановительная стоимость операционных внеоборотных активов, выбывающих в

связи с физическим их износом;

СВм –

первоначальная восстановительная стоимость операционных внеоборотных активов,

выбывающих в связи с моральным их износом. [40, стр. 9]

Расширенное

воспроизводство операционных внеоборотных активов осуществляется с учетом

необходимости формирования новых их видов не только за счет суммы накопленной

амортизации, но и за счет других финансовых источников (прибыли, долгосрочных

финансовых кредитов и т.п.). Необходимый объем обновления операционных

внеоборотных активов в процессе расширенного их воспроизводства определяется по

следующей формуле

ОВАрасш = ОПова – ФНова + СВф + СВм, (1.3)

где ОВАрасш – необходимый

объем обновления операционных внеоборотных активов предприятия в процессе

расширенного их воспроизводства;

ОПова – общая потребность

предприятия в операционных внеоборотных активах в предстоящем периоде (алгоритм

ее расчета был рассмотрен ранее);

ФНова – фактическое

наличие используемых операционных внеоборотных активов предприятия на конец

отчетного (начало предстоящего) периода;

СВф – стоимость

операционных внеоборотных активов, выбывающих в предстоящем периоде в связи с

физическим их износом;

СВу – стоимость

операционных внеоборотных активов, выбывающих в предстоящем периоде в связи с

моральным их износом. [44, стр.11]

Выбор

наиболееэффективных форм обновленияотдельныхгрупп

операционных внеоборотных активов.

Конкретные формы обновления отдельных групп операционных активов определяются с

учетом характера, намечаемого их воспроизводства.

Обновление операционных

внеоборотных активов в процессе простого их воспроизводства может

осуществляться в следующих основных формах:

- текущего ремонта. Он представляет

собой процесс частичного восстановления функциональных свойств и стоимости

основных средств в процессе их обновления;

- капитального ремонта. Он представляет

собой процесс полного (или достаточно высокой части) восстановления основных

средств и частичной замены отдельных их элементов. На сумму произведенного

капитального ремонта уменьшается износ основных средств и тем самым

увеличивается их остаточная стоимость;

- приобретения новых видов операционных

внеоборотных активов с целью замены используемых аналогов в пределах сумм

накопленной амортизации (для нематериальных активов это основная форма простого

их воспроизводства).

Обновление операционных

внеоборотных активов в процессе расширенного их воспроизводства может

осуществляться в форме их реконструкции, модернизации и других.

Выбор конкретных форм

обновления отдельных групп операционных внеоборотных активов осуществляется по

критерию их эффективности. Так, например, если в результате капитального

ремонта отдельных видов основных средств сумма будущей прибыли, генерируемой

ими, будет ниже ликвидационной их стоимости, обновление эффективней

осуществлять путем их замены новыми более производительными аналогами. [48,

стр.56]

Определение стоимости

обновления отдельных групп операционных внеоборотных активов в разрезе

различных его форм.

Методы определения

стоимости обновления операционных внеоборотных активов дифференцируются в

разрезе отдельных форм этого обновления.

Стоимость обновления

операционных внеоборотных активов, осуществляемого путем текущего или

капитального их ремонта, определяется на основе разработки планового бюджета

(сметы затрат) их проведения. При подрядном способе осуществления ремонтных

работ основу разработки планового его бюджета составляют тарифы на услуги

подрядчика, а при хозяйственном способе – расходы предприятия калькулируются по

отдельным их элементам.

Стоимость обновления

операционных внеоборотных активов путем приобретения новых их аналогов включает

как рыночную стоимость соответствующих видов активов, так и расходы по их доставке

и установке.

Стоимость обновления

операционных внеоборотных активов в процессе расширенного их воспроизводства

определяется в процессе разработки бизнес–плана реального инвестиционного

проекта.

Итоговые результаты

первых четырех этапов политики управления внеоборотными активами позволяют

формировать общую потребность в обновлении операционных внеоборотных активов

предприятия в разрезе отдельных их видов и различных форм предстоящего

обновления.

Оптимизация общего объема

и состава операционных внеоборотных активов предприятия. По итогам анализа

менеджеры предприятия выявляют резервы возможного повышения эффективности

использования активов в деятельности предприятия. К ним относятся: сокращение

наличия ненужного неиспользуемого оборудования, уменьшение по возможности части

пассивного оборудования, повышение производительности активной части

оборудования, рост коэффициентов сменности работы оборудования, сокращение

времени внеплановых простоев и т. д. [40, стр.10]

Рассчитанный необходимый

объем операционных внеоборотных активов в

разрезе отдельных их видов и

элементов с учетом вариантов расширения и видоизменения деятельности

предприятия позволит повысить эффективность их использования и снизить суммы

налога на имущество за счет уменьшения его балансовой стоимости.

Обеспечение эффективности

использования операционных внеоборотных активов предприятия с помощью

финансовых методов.

Разрабатывается система

мероприятий, направленных на повышение коэффициентов рентабельности и

фондоотдачи активов. Рост эффективности использования их в операционном

процессе позволит сократить потребность в активах, уменьшить потребность в

источниках финансирования и повысить темпы экономического развития предприятия

за счет эффективного использования собственных финансовых ресурсов.

1.3 Организация учета внеоборотных

активов в обществе с ограниченной ответственностью

При поступлении основных

средств в организацию осуществляется процесс их воспроизводства. Затраты на

этот процесс получили название капитальных вложений. Рассматриваются они как

одно из направлений процесса долгосрочных инвестиций, под которым для целей

настоящего издания понимаются не только вложения в приобретение и создание

основных средств, но и нематериальных активов, то естьвложения во внеоборотные

активы.[22. стр.198]

Для учета долгосрочных инвестиций используют счет 08 «Вложения во

внеоборотные активы» и счет 07 «оборудование к установке».

На счете 07 «Оборудование

к установке» застройщик учитывает оборудование, требующее монтажа. Счет 07 –

активный, сальдовый инвентарный. Сальдо дебетовое отражает фактическую

себестоимость имеющегося в наличии оборудования, не сданного в монтаж.

Оборот по дебету –

фактические затраты на вновь приобретенное оборудование к установке.

Оборот по кредиту –

фактическая себестоимость оборудования, сданного в монтаж.

Приобретение оборудования

к установке отражает проводками:

–на покупную стоимость

затраты на доставку:

Дебет 07 «Оборудование к

установке»; Кредит 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с

разными дебиторами и кредиторами»;

– на сумму НДС:

Дебет 19 «Налог на

добавленную стоимость по приобретенным ценностям»; Кредит 60 «Расчеты с

поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами».

При передаче в монтаж

оборудования на основании акта передачи делают проводку:

Дебет 08 «Вложения во

внеоборотные активы»; Кредит 07 «Оборудование к установке».

Затраты на приобретения

оборудования, не требующего монтажа, учитывают сразу на счете 08 «Вложения во

внеоборотные активы» и делают проводки:

–на покупную стоимость и

затраты на доставку:

Дебет 08 «Вложения во

внеоборотные активы»; Кредит 60 «Расчеты с поставщиками и подрядчиками», 76

«Расчеты с разными дебиторами и кредиторами»;

на сумму НДС:

Дебет 19 Налог на

добавленную стоимость по приобретенным ценностям»; Кредит 60 «Расчеты с

поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами».

Счет 08 «Вложения во

внеоборотные активы» –активный, сальдовый,

калькуляционный.

Сальдо дебетовое –

отражает стоимость незавершенного строительства, реконструкции, приобретения

объектов.

Оборот по дебету –

фактические затраты долгосрочных инвестиций в отчетном месяце

Дебет 08 «Вложения во

внеоборотные активы» Кредит 60 «Расчеты с поставщиками и подрядчиками», 70

«Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию

и обеспечению» и др. [23, стр.136]

Оборот по кредиту –

фиксирует сформированную первоначальную стоимость объектов, переданных и

принятых в эксплуатацию

Дебет 01 «Основные

средства», 04 «Нематериальные активы» Кредит 08 Вложения во внеоборотные

активы».

Существуют два способа

долгосрочных инвестиций: хозяйственный (выполнение строительных и монтажных

работ своими силами); подрядный (выполнение всех работ сторонней организацией,

то есть подрядчиком).

Порядок учета затрат по

капитальному строительству зависит от способа их производства – подрядного или

хозяйственного. Произведенные организацией затраты должны быть подтверждены

наличием договоров, проектно-сметной документации и других надлежаще оформленных

документов.

При подрядном

способе выполненные и оформленные в установленном порядке строительно-монтажные

работы отражаются у застройщика-заказчика по договорной стоимости (без НДС):

Дебет 08 «Вложения во

внеоборотные активы», субсчет 3 Строительство объектов основных средств»

Кредит 60 «Расчеты с

поставщиками и подрядчиками»

– на сумму принятых к

оплате счетов подрядных организаций (без НДС)

Суммы налога на

добавленную стоимость, указанные в счетах-фактурах подрядчиков, учитываются на

счете 1 9–1 «НДС при приобретении основных

средств»:

Дебет 19 «НДС по

приобретенным ценностям», субсчет 1 «НДС при приобретении основных средств»

Кредит 60 «Расчеты с поставщиками и подрядчиками»

– на сумму НДС,

относящегося к строительно-монтажным работам. [23, стр.147]

Суммы НДС подлежат

налоговому вычету после принятия объекта, завершенного строительством, к

бухгалтерскому учету. Учет затрат на строительство монтажные работы

в этом случае также осуществляется на субсчете 08-3 «Строительство объектов

основных средств». В целях бухгалтерского учета все затраты на строительство

объектов группируются по технологической структуре расходов, определяемой

сметной документацией, с выделением затрат на строительные работы и

работы по монтажу оборудования.

Для обобщения информации

о наличии и движении оборудования, требующего монтажа и предназначенного для

установки, предназначен счет 07 «Оборудование к установке». Оборудование, не

требующее монтажа, на счете 07 не учитывается. Все затраты по приобретению

оборудования, не требующего монтажа, отражаются непосредственно на счете 08

«Вложения во внеоборотные активы», субсчет 4 «Приобретение объектов основных

средств».

Счет 07 – активный,

инвентарный: по дебету счета 07 отражается поступление оборудования по

фактическим затратам на приобретение. При этом делаются записи:

Дебет 07 «Оборудование к

установке» Кредит 60 «Расчеты с поставщиками и подрядчиками»

– приняты к оплате счета

поставщиков за оборудование, требующее монтажа, в том числе транспортные и тому

подобные услуги

Дебет 19 «НДС по

приобретенным ценностям», субсчет 1 «НДС при приобретении основных средств»

Кредит 60 «Расчеты с

поставщиками и подрядчиками»

– отражен НДС с суммы

затрат по приобретению оборудования, требующего монтажа

По кредиту счета

отражается стоимость оборудования, сданного в монтаж:

Дебет 08 «Вложения во

внеоборотные активы», субсчет 3 «Строительство объектов основных средств»

Кредит 07 «Оборудование к установке»

– включена в затраты на

капитальное строительство фактическая себестоимость оборудования к установке,

сданного в монтаж

Сальдо по счету 07 всегда

дебетовое, показывает фактическую себестоимость оборудования, предназначенного

для установки. [24, стр.12]

Бухгалтерский учет НИОКР

проводится в соответствии с Положением по бухгалтерскому учету «Учет расходов

на научно-исследовательские, опытно-конструкторские и технологические работы»

(ПБУ 17/02). Оно применяется в отношении научно-исследовательских, опытно–конструкторских

и технологических работ

Все расходы, относимые к

расходам на НИОКР, собираются на счете 08 «Вложения во внеоборотные активы»,

субсчет 8 «Выполнение научно-исследовательских, опытно-конструкторских и

технологических работ».

Аналитический учет

расходов по научно-исследовательским, опытно–конструкторским и технологическим

работам ведется обособленно по видам работ и договорам (заказам). Положение по

бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские

и технологические работы» ПБУ 17/02 (в ред. Приказа Минфина РФ от 18.09.2006 N

116н)

Целевое финансирование

коммерческих организаций рассматривается в основном как доходы

организации, связанные с увеличением экономических выгод в результате

поступления активов, приводящие к увеличению капитала организации. [25,

стр.412]

Средства целевого

финансирования капитального строительства, полученные от юридических и

физических лиц на безвозвратной основе, рассматриваются как безвозмездно

полученные по договору дарения.

После окончания

строительства и ввода объекта в эксплуатацию (дебет счета 01, кредит счета 08)

по мере начисления амортизационных отчислений доходы будущих периодов

признаются как внереализационные доходы (ПБУ 9/99, п. 8). При этом величина

внереализационного дохода признается равной сумме начисленной амортизации. В

бухгалтерском учете организации–застройщика составляется запись:

Дебет 98 «Доходы будущих

периодов»

Кредит 91 «Прочие доходы

и расходы», субсчет 1 «Прочие доходы»

– признан

внереализационный доход в размере начисленной амортизации объекта, построенного

за счет средств целевого финансирования

При получении средств

целевого финансирования в виде инвестиционных средств при приобретении

организации на аукционе, по конкурсу их использование отражается записью:

Дебет 86 «Целевое

финансирование»

Кредит 83 «Добавочный

капитал»

Учет других привлеченных

источников финансирования вложений во внеоборотные активы осуществляется

аналогичным образом.

Выводы:Внеоборотными

активами называют активы, представляющие собой стоимость основных средств,

нематериальных активов, оборудования к установке, капитальных и долгосрочных

финансовых вложений, то есть те средства (имущество) предприятия, которые

долгий срок находятся в обороте, и требуется достаточно большой срок, чтобы их

превратить в деньги.

В системе формирования и

реализации политики управления операционными внеоборотными активами предприятия

одной из наиболее важных функций финансового менеджмента является обеспечение

своевременного и эффективного их обновления, финансовое управление обновлением

внеоборотных активов.

2 АНАЛИЗ И ОЦЕНКА

СИСТЕМЫ УПРАВЛЕНИЯ ВНЕОБОРОТНЫМИ АКТИВАМИ ООО «ЯМАЛНЕФТЕГАЗСТРОЙСЕРВИС»

2.1Краткая

характеристика предприятия ООО «ЯмалНефтегазСтройСервис» и оценка его

имущественного состояния

В октябре 2016 года

исполниться 25 лет открытому обществу с ограниченной ответственности «ЯмалНефтегазСтройСервис».

Это крупнейшее предприятие по транспорту нефти. Его стратегическое положение в

экономике страны обусловлено значимостью основного региона деятельности –

Тюменской области, где добывается больше половины российской нефти.

Рост добычи этого

углеводородного сырья был стремительным – с нуля в начале 60–х до 1 миллиона

тонн в сутки в начале 80–х годов прошлого века.

Такими же темпами

развивался и трубопроводный транспорт нефти: от скромного первого нефтепровода

Шаим – Тюмень до мощных трансконтинентальных магистралей Нижневартовск – Курган

– Куйбышев, Сургут – Горький – Полоцк и других.

ООО «ЯмалНефтегазСтройСервис»

прошел примерно половину своего славного исторического пути в условиях

жесточайшего дефицита перекачивающих мощностей. Рост добычи постоянно опережал

возможности строительного комплекса по вводу новых магистралей и резервуарного

парка. Каждый вводимый нефтепровод был, образно говоря, «соломинкой» для

добытчиков сырья.

Стране требовалось все

больше и больше мощностей для транспортировки западносибирской нефти, и в этих

условиях темпы строительства трубопроводов далеко не всегда соответствовали

требованиям качества. В конечном итоге возрастала и без того немалая нагрузка

на трубопроводчиков. Так что, без всякого преувеличения, ихтруд наблаго страны

можно назвать героическим и

самоотверженным.

Но именно в 60-80-е годы

ХХ века в коллективе предприятия складывалась замечательная атмосфера трудового

братства, искренней преданности своему делу, своей отрасли. Трубопроводчики не

дрогнули, с честью вынесли тяжелейшие испытания, доказав и себе и другим, что

человеческие возможности практически беспредельны. И действительно, в этом

горниле, в этом огромном топливно-энергетическом «котле» выковались стальные

характеры, отсюда выходили люди, которыми по праву гордится отрасль

трубопроводного транспорта нефти.

Между тем, в 90-е годы

коллектив ожидали новые трудности. В переходный период экономических реформ

резко, чуть ли не в два раза, упала добыча нефти, разладились сложившиеся

финансовые механизмы. Люди оставались без зарплаты, тут уж не все выдержали,

кто-то ушел в смежные отрасли, и их можно понять. И все же отрасль выстояла, а

вместе с ней все уверенней чувствовал себя и коллектив ООО «ЯмалНефтегазСтройСервис».

Постепенно на предприятие

возвратились те люди, кто не мыслил свою жизнь без родной отрасли. Благодаря

использованию современных методов управления, и компания в целом, и ее дочерние

предприятия поднялись на качественно новый уровень развития. Именно в третьем

тысячелетии стали сбываться самые смелые мечты тех, кто еще принимал участие в

становлении ООО «ЯмалНефтегазСтройСервис».

И самая главная из них –

это безаварийная, безопасная работа, высокая надежность, как станционного

оборудования, так и линейной части трубопроводов. Благодаря целому комплексу

мер ООО «ЯмалНефтегазСтройСервис». стал сегодня высокотехнологичным

транспортным предприятием, полностью обеспечивающим потребности нефтяных

компаний в перекачке сырья. Высокие, соответствующие международным,

экологические стандарты,позволяют коллективу наделе

воплощать принцип гармонии человека и

природы.

В конце 90-х годов объемы

добычи нефти в Тюменской области стабилизировались, а затем стали динамично

нарастать. Коллектив ООО «ЯмалНефтегазСтройСервис» по–прежнему востребован, по-прежнему

находится на переднем крае топливно-энергетического комплекса России. Меняются

поколения, меняются технологии, но неизменными остаются высокая ответственность

за порученное дело и желание достойно продолжить славные традиции

первопроходцев земли тюменской.

Общество является

дочерним по отношению к ООО «АК Транснефть» (основное акционерное общество,

которое вправе давать Обществу обязательные указания, несет ответственность,

предусмотренную действующим законодательством Российской Федерации по сделкам,

заключенным Обществом во исполнение таких указаний).

Общество имеет

гражданские права и несет обязанности, необходимые для осуществления любых

видов деятельности, не запрещенных федеральными законами.

Общество вправе в

установленном порядке открывать банковские счета на территории Российской

Федерации и за ее пределами. Общество имеет круглую печать со своим полным

фирменным наименованием на русском языке и указанием его места нахождения.

Общество вправе иметь штампы и бланки со своим наименованием, собственную

эмблему, а также зарегистрированный в установленном порядке товарный знак и

другие средства визуальной идентификации.

Общество создано в целях

реализации технических и социально–экономических интересов работников при

безусловном обеспечении интересов Российской Федерации в области

транспортировки по магистральным трубопроводам нефти, газа и продуктов их

переработки, а также с целью извлечения прибыли.

Основными видами

деятельности общества являются:

- эксплуатация магистрального

трубопроводного транспорта;

- транспортировка по магистральным

трубопроводам нефти, газа и продуктов их переработки;

- хранение нефти, газа и продуктов их

переработки;

- реализация нефти, газа и продуктов их

переработки; проектные работы; строительно-монтажные работы;

- производство отдельных видов

строительных материалов, конструкций и изделий;

- выполнение функций заказчика-застройщика;

- хранение взрывчатых материалов

промышленного назначения;

- применение взрывчатых материалов

промышленного назначения;

- деятельность по предупреждению и

тушению пожаров;

- производство работ по монтажу,

ремонту и обслуживанию средств обеспечения пожарной безопасности зданий и

сооружений;

- перевозки грузов автомобильным

транспортом;

- профессиональная подготовка,

переподготовка и повышение квалификации работников;

- медицинская деятельность;

- оказание гостиничных услуг.

Общество вправе создавать

обособленные подразделения для осуществления охранной деятельности в интересах

собственной безопасности с правом открытия текущих и расчетных счетов.

Общество может также

осуществлять иные виды деятельности, не запрещенные законодательством

Российской Федерации.

2.2 Анализ

обеспеченности, движения и состояния внеоборотных активов ООО «ЯмалНефтегазСтройСервис»

Финансовое состояние

предприятия и его устойчивость в значительной степени зависят от того, каким

имуществом оно располагает, в какие активы вложены капитал, и какой доход они

ему приносят.

Актив баланса содержит

сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о

вложениях в конкретное имущество и материальные ценности, о расходах

предприятия на производство и реализацию продукции и об остатках свободной

денежной наличности.

Размещение средств

предприятия имеет очень большое значение в финансовой деятельности и повышении

ее эффективности. От того, какие средства вложены в основные и оборотные

средства, сколько их находится в сфере производства и в сфере обращения, в

денежной и материальной форме.

Насколько оптимально их

соотношение, во многом зависят результаты производственной и финансовой

деятельности, следовательно, и финансовое состояние предприятия в первую

очередь следует изучить изменения в их составе, структуре и дать им оценки.

Если созданные производственные мощности предприятия используются недостаточно

полно из–за отсутствия материальных ресурсов, то это отрицательно сказывается

на финансовых результатах предприятия и его финансовом положении. То же

происходит, если созданы излишние производственные запасы, которые не могут

быть быстро переработаны на имеющихся производственных мощностях. Для того

чтобы оценить эффективность управления активами необходимо провести их анализ.

Данные анализа

эффективности управления активами представлены в таблице 2.1

Таблица 2.1 – Анализ динамики и

структуры активов ООО «ЯмалНефтегазСтройСервис», тыс.руб.

|

Имущество предприятия

|

Наличие, тыс. руб.

|

Удельный вес в %

|

|

2014г

|

2015г

|

2016г.

|

Изменение

2016\2014

|

2014г.

|

2015г.

|

2016г.

|

Изменение

2016\2014

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

Внеоборотные

активы

|

455346

|

579874

|

1365724

|

910 378

|

63,4

|

76,9

|

85,3

|

21,9

|

|

Оборотные

активы

|

262989

|

174507

|

235712

|

–27 277

|

36,6

|

23,1

|

14,7

|

–21,9

|

|

Итого

|

718335

|

754381

|

1601436

|

883101

|

100

|

100

|

100

|

0

|

Источник:финансовая отчетность предприятия.

В итоге замораживается

капитал, замедляется его оборачиваемость и, как следствие, ухудшается финансовое

состояние. Даже при хороших финансовых результатах, высоком уровне

рентабельности предприятие может испытывать финансовые трудности, если оно

нерационально использовало свои финансовые ресурсы, вложив их в

сверхнормативные производственные запасы или допустив большую дебиторскую

задолженность.

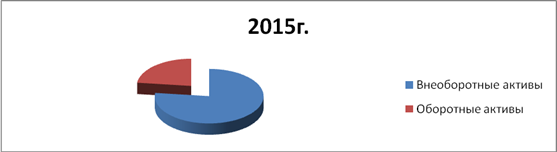

Как

видно из табл. 2.1 общая стоимость имущества предприятия ООО «ЯмалНефтегазСтройСервис»

возросла на 883 101 тыс. рублей. Произошло увеличение внеоборотных активов

предприятия на 910 378 тыс. рублей, и уменьшение оборотных активов на

21 277 тыс. руб. Наибольший удельный вес все три года занимают

внеоборотные активы – в 2013 году – 63,4%, в 2014году – 76,9%, в 2015 году

85,3%. Таким образом, мы наблюдаем увеличение доли внеоборотных активов. К

концу периода удельный вес оборотных активов снизился до 14,7 %.

Рассмотрим

на диаграмме изменения структуры активов предприятия (рисунок 2.1):

Рисунок

2.1 – Изменение структуры активов предприятия за отчетный период

Рассмотрим более подробно

изменение структуры внеоборотных активов. Анализ изменения структуры

внеоборотных активов представлен в таблице 2.2.

Таблица 2.2 – Анализ изменения структуры

внеоборотных активов ООО «ЯмалНефтегазСтройСервис» за период 2014–2016гг

|

Показатели

|

Сумма, тыс. руб.

|

Удельный вес, %

|

|

2014г.

|

2015г.

|

2016г.

|

Изменение

2016\

2014

|

2015г

|

2016г.

|

Изменение

2016\

2014

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

Внеоборотн

активы всего

в

том числе

|

455 346

|

579 874

|

1365 724

|

910378

|

100

|

100

|

100

|

–

|

|

Нематериал

активы

|

–

|

–

|

–

|

–

|

–

|

–

|

–

|

–

|

|

Основные

средства по остаточной стоимости

|

393 881

|

410 040

|

1119 362

|

725481

|

86,5

|

70,7

|

81,9

|

–4,6

|

|

Незавершен.

строительство

|

49 075

|

155 038

|

227 790

|

148715

|

10,8

|

26,7

|

16,7

|

5,9

|

|

Доходные

вложения в материальные ценности

|

9 256

|

11 880

|

13 029

|

3773

|

2,0

|

2,0

|

0,9

|

–1,1

|

|

Отложенные

налоговые активы

|

482

|

494

|

3 788

|

3 306

|

0,1

|

0,09

|

0,3

|

0,2

|

|

Прочие

внеоборотные активы

|

2 611

|

2 381

|

1 715

|

–896

|

0,6

|

0,4

|

0,1

|

–0,5

|

Источник:финансовая отчетность предприятия.

Таким образом,

внеоборотные средства значительно увеличились за анализируемый период на 910

378 тыс. руб. Произошло это главным образом за счет увеличения стоимости

основных средств на 725 481 тыс. руб., незавершенного строительства на 148 715

тыс. руб., доходных финансовых вложений на 3 773 тыс. руб. и отложенных

налоговых активов.

Таким образом, мы видим,

что предприятие в основном наращивает долю внеоборотных активов, сокращая долю

оборотных активов. Отсутствие или недостаток собственного оборотного капитала –

одна из важнейших причин неустойчивого финансового состояния предприятия,

проявляющегося в его неплатежеспособности.

Далее проведем анализ

структуры, обеспеченности, движения и состояния основных фондов предприятия ООО

«ЯмалНефтегазСтройСервис».

При проведении анализа обеспеченности организации основными

средствами

необходимо изучить, достаточно ли у организации основных средств, их наличие,

динамику, состав и структуру. Под структурой ОПФ понимается вес отдельных видов

основных фондов в общей их стоимости. ОПФ по отношению к производству продукции

можно подразделить на 2 части: активную и пассивную. К активной части относятся

те основные фонды, которые оказывают активное воздействие на предмет труда

(станки, оборудование, машины передаточные устройства и т.п.), а к пассивной

те, которые участвуют в производственном процессе, но непосредственное

воздействие на предмет труда не оказывают (здания, сооружения).

Повышение эффективности производства в первую очередь зависит

от более высоких темпов развития активной части ОПФ. Анализ структуры и роста

ОПФ позволяет определить, в каком направлении шло их развитие.

При анализе основных фондов следует учитывать, что на их

структуру оказывает воздействие специфика отраслей.

Однако надо иметь в виду, что при стремлении к достижению

какого–то оптимального соотношения между активной и пассивной частями основных

фондов могут возникнуть социальные проблемы. Стремление обеспечить высокую долю

их активной части без учета конкретных условий производства может вызвать

нарушение производственных и санитарно-гигиенических условий труда. Порою

увеличение активной части основных фондов без технико-экономического анализа

приводит к тому, что количественно возрастает парк оборудования за счет доли

старого оборудования.

Анализ наличия, состава и структуры основных средств

проводится на основе деления всех основных фондов на производственные,

непроизводственные и основные производственные фонды других отраслей, а также

на основе их классификации по натурально-вещественному составу (видам).

Произведем анализ

использования основных средств по двум годам – 2014 год (базисный) и 2015 год –

анализируемый (Используя данные формы № 5

Приложения к бухгалтерскому балансу).

Сначала проанализируем структуру основных средств предприятия. В таблице 2.3

приводятся данные о структуре имеющихся основных средств.

Таблица 2.3– Динамика и структура

основных средств ООО «ЯмалНефтегазСтройСервис»

|

Наименование основных

средств

|

2014 г

тыс. руб.

|

Доля к общей сумме основных

средств 2014, %

|

2015 г

тыс. руб.

|

Доля к общей сумме основных

средств 2015г, %

|

Абс. Откл.

2015г /2014г

Тыс.руб.

|

Темп прироста

2015г /2014г

%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Производственные о.с.:

|

|

Здания

|

129 799

|

23,84

|

120665

|

9,04

|

–9 134

|

–7,03

|

|

Сооружения и

передаточные устройства

|

87 544

|

16,08

|

744 127

|

55,82

|

656 583

|

750,00

|

|

Машины и

оборудование

|

269 676

|

49,54

|

403 319

|

30,25

|

133 643

|

49,55

|

|

Транспортные

средства

|

47 241

|

8,67

|

52 986

|

3,97

|

5 745

|

12,16

|

|

Производственный

и хозяйственный инвентарь

|

5 252

|

0,96

|

7 122

|

0,85

|

1 870

|

35,60

|

|

Рабочий скот

|

–

|

–

|

–

|

–

|

–

|

–

|

|

Продуктивный скот

|

–

|

–

|

–

|

–

|

–

|

–

|

|

Итого

производственные о.с.

|

539 512

|

99,11

|

1 328 218

|

99,63

|

788 706

|

146,18

|

|

Непроизводственные о.с.

|

|

Многолетние насаждения

|

–

|

–

|

–

|

–

|

–

|

–

|

|

Другие виды основных средств

|

4 812

|

0,88

|

4 812

|

0,37

|

–

|

–

|

|

Земельные участки объекты природопользования

|

–

|

–

|

–

|

–

|

–

|

–

|

|

Капитальные вложения на коренное улучшение земель

|

–

|

–

|

–

|

–

|

–

|

–

|

|

Итого непроизводственные о.с.

|

4 812

|

0,89

|

4 812

|

0,37

|

–

|

–

|

|

Итого основных средств

|

544 324

|

100,00

|

1 333 031

|

100,0

|

788 707

|

144,89

|

Источник:финансовая отчетность предприятия.

Как видно из таблицы 2.3

стоимость всех основных средств на конец 2014 года составила 544 324 тыс.

рублей. Основные средства производственного назначения составили 99,11% (539

512 тыс. руб.), а непроизводственные основные средства 0,88% (4 812 тыс.

руб.).

В 2015 году стоимость

основных средств увеличилась на 788 707 тыс. руб. Более 50% в структуре

основных средств занимают сооружения и передаточные устройства, машины и

оборудование составляют 30,25%. Прирост основных средств составил 144,89%.

Темп прироста сооружений

и передаточных устройств составил 750%, машин и оборудования составил 49,55%,

значительно увеличилась доля хозяйственного инвентаря – темп прироста составил

35, 6%.

В структуре основных

средств наибольшую долю занимают производственные фонды, причем их доля в

структуре основных средств увеличилась в 2015 году с 99,11% до 99,63%.

Рассмотрим движение

основных средств в 2015 году, составив баланс основных средств.

Данные о поступлении и

выбытии основных средств в 2015 году приведены в таблице 2.4.

Данные таблицы 2.4

показывают, что за отчетный год произошли существенные изменения в наличии и в

структуре основных средств.

Стоимость основных

средств возросла на 804 449 тыс. руб. или на 144,89 %.

В 2015 году предприятие

осуществило постройку новых помещений и ввело в эксплуатацию машины и

оборудование.

Для анализа движения

основных средств предприятия рассчитаем коэффициенты обновления, выбытия и

прироста основных производственных средств, а результаты занесем в таблицу 2.6.

Коэффициент обновления

(Кобн.), характеризующий долю новых основных

средств в общей их стоимости на конец

года:

Таблица 2.4 – Поступление и выбытие

основных средств ООО «ЯмалНефтегазСтройСервис» в 2015 году

|

Наименование основных средств

|

Наличие на начало года

|

Поступило

|

Выбыло

|

Наличие на конец года

|

|

|

Сумма, тыс. руб.

|

Удельный вес, %

|

Сумма, тыс. руб.

|

Удельный вес, %

|

Сумма, тыс. руб.

|

Удельный вес, %

|

Сумма, тыс. руб.

|

Удельный вес, %

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

|

Производственные о.с.

|

|

|

Здания

|

129 799

|

23,84

|

3 425

|

0,18

|

12 559

|

79,78

|

120 665

|

9,04

|

|

|

Сооружения

и передаточные устройства

|

87 544

|

16,08

|

657 081

|

81,68

|

498

|

2,98

|

744 127

|

55,82

|

|

|

Машины

и оборудование

|

269 676

|

49,54

|

134 764

|

16,75

|

1 121

|

7,12

|

403 319

|

30,25

|

|

|

Транспортные

средства

|

47 241

|

8,67

|

6 994

|

0,86

|

1 249

|

7,93

|

52 986

|

3,97

|

|

|

Производственный

и хозяйственный инвентарь

|

5 252

|

0,96

|

2 185

|

0,27

|

315

|

2,00

|

7 122

|

0,85

|

|

|

Итого

производственные о.с.

|

539 512

|

99,11

|

804 449

|

100,00

|

15 742

|

100,00

|

1328218

|

99,63

|

|

|

Непроизводственные о.с.

|

|

|

Другие

виды основных средств

|

4 812

|

0,88

|

–

|

–

|

–

|

–

|

4 812

|

0,37

|

|

|

Итого

непроизводственные о.с.

|

4 812

|

0,88

|

–

|

–

|

–

|

–

|

4 812

|

0,37

|

|

|

Итого

основных средств

|

544 324

|

100,00

|

804 449

|

100,00

|

15 742

|

100,00

|

1333031

|

100,00

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: финансовая отчетность предприятия.

К обн =

Стоимость поступивших ОС / Стоимость ОС на конец периода,(2.1)

К обн 2014 = 96 670 /

544 324 = 0,17

К обн 2015 = 804 449 /1 333 031

= 0,60

Срок обновления основных

средств (Тобн.):

Т обн

= Стоимость ОС на начало периода/Стоимость поступивших ОС, (2.2)

Т обн 2014 =466 096 /544

324 = 0,85

Т обн 2015 =544 324/

1333 031 = 0,41

Коэффициент выбытия (Кв):

Кв

= Стоимость выбывших ОС/Стоимость ОС на начало периода,(2.3)

Кв 2014 = 18 441/ 466

095 = 0,03

Кв 2015 = 15 742/

544 324 = 0,02

Коэффициент прироста

(Кпр.):

Кпр

= Сумма прироста ОС/Стоимость ОС на начало периода, (2.4)

Кпр2011 = 78 229/ 466

095 = 0,16

Кпр2012 = 788 707/

544 324 = 1,44

Коэффициент износа

(Кизн):

К изн

= Сумма износа ОС / Первоначальная стоимость ОС,(2.5)

К изн2014 = 134 284/

264 083 = 0,51

К изн2015 = 213 669/

334 334 = 0,64

К тг

= Остаточная стоимость ОС / Первоначальная стоимость ОС,(2.6)

К тг2014 = 129 799/

264 083 = 0,49

К тг2015 = 120 665/334

334 = 0,36

Таблица 2.5 – Значения рассчитанных

коэффициентов

|

Показатель

|

Уровень показателя

|

Изменение

|

|

2014г

|

2015г

|

|

1

|

2

|

3

|

4

|

|

Коэффициент

обновления, %

|

0,17

|

0,60

|

0,37

|

|

Срок

обновления, лет

|

0,85

|

0,41

|

0,44

|

|

Коэффициент

выбытия

|

0,03

|

0,02

|

–0,01

|

|

Коэффициент

прироста

|

0,16

|

1,44

|

1,28

|

|

Коэффициент

износа

|

0,51

|

0,64

|

0,13

|

|

Коэффициент

технической годности

|

0,49

|

0,36

|

–0,13

|

Источник:составлено автором.

Данные расчета показывают

достаточно высокое значение коэффициентов обновления и прироста основных

производственных средств, что объясняется вводом в эксплуатацию зданий ООО «ЯмалНефтегазСтройСервис».

Прирост основных средств

составил + 788 706тыс. руб., в процентах к

базисному +144,89%.

Таким образом,

проведенный анализ структуры,

движения и состояния основных фондов ООО «ЯмалНефтегазСтройСервис» позволяет нам сделать вывод о значительном поступлении

основных средств в 2015 году. Основная доля поступлений приходится на

сооружения и передаточные устройства. Далее мы проведем анализ эффективности

использования внеоборотного капитала предприятия.

2.3 Анализ эффективности

использования внеоборотного капитала

предприятия

Следующий этап анализа

использования внеоборотного капитала – анализ показателей эффективности.

Поскольку основную долю в основном капитале ООО «ЯмалНефтегазСтройСервис»

занимают основные средства, об эффективности его использования можно судить по

эффективности использования основных средств.

Главным показателем

эффективности использования основных средств является фондоотдача. Для расчета

этого показателя и проведения анализа фондорентабельности и фондоотдачи

приведены следующие данные в таблице 2.6.

Таблица 2.6– Исходная информация для

анализа фондорентабельности и фондоотдачи

|

Показатели

|

Обозначение

|

Значение показателя

|

Изменение

|

|

2014

|

2015

|

|

1

|

2

|

3

|

4

|

5

|

|

Объем выпуска продукции, тыс.руб

|

ВП

|

190026

|

1205349

|

1015323

|

|

Прибыль от реализации, тыс.руб

|

П

|

481

|

424061

|

423580

|

|

Среднегодовая стоимость, тыс.руб:

|

|

|

|

|

|

основных производственых фондов

|

ОПФ

|

130174

|

231104

|

100930

|

|

активной их части

|

ОПФа

|

49321

|

129219

|

79898

|

|

действующего оборудования

|

ОПФд

|

44289

|

119161

|

74872

|

Продолжение таблицы 2.6

|

1

|

2

|

3

|

4

|

5

|

|

единицы оборудования

|

Ц

|

102,75

|

235,37

|

132,62

|

|

Удельный вес активной части ОПФ

|

УДа

|

0,38

|

0,52

|

0,14

|

|

Удельный вес действующего

оборудования в активной части ОПФ

|

УДд

|

0,90

|

0,92

|

0,02

|

|

Удельный вес действующего

оборудования в общей сумме ОПФ

|

Уд

|

0,34

|

0,52

|

0,18

|

|

Среднегодовое количество

технологического оборудования, ед.

|

К

|

480

|

549

|

69

|

|

Фондорентабельность (%)

|

Rопф

|

0,37

|

183,49

|

183,12

|

|

Рентабельность продукции (%)

|

Rвп

|

0,25

|

35,18

|

34,93

|

|

Фондоотдача, руб/руб:

|

|

|

|

|

|

основных производственных фондов

|

ФОопф

|

1,46

|

5,22

|

3,76

|

|

активной части

|

ФОа

|

3,85

|

9,33

|

5,48

|

|

действующего оборудования

|

ФОд

|

4,29

|

10,12

|

5,82

|

|

Отработано за год всем

оборудованием, тыс.час

|

Т

|

724329

|

874536

|

150207,0

|

|

В том числе единицей оборудования:

|

|

|

|

|

|

Часов

|

Тед

|

1509,01

|

1482,26

|

–26,75

|

|

Смен

|

СМ

|

193,35

|

189

|

–4,35

|

|

Дней

|

Д

|

262,78

|

249

|

–13,78

|

|

Коэффициент сменности

|

Ксм

|

0,74

|

0,76

|

0,02

|

|

Средняя продолжительность смены, час.

|

Тс

|

7,80

|

7,84

|

0,04

|

|

Выработка продукции

за 1 машино–час, тыс.руб.

|

ЧВ

|

125,93

|

756,67

|

630,74

|

Источник:финансовая отчетность предприятия.

Данные таблицы 2.6

показывают, что уровень рентабельности основных производственных фондов в 2015

году сильно возрос (на 183,12%) по сравнению с 2014 годом. Чтобы определить,

как он изменился за счет фондоотдачи и рентабельности продукции, воспользуемся

приемом абсолютных разниц.

Определим изменение

фондорентабельности за счет:

–фондоотдачи основных

производственных фондов:

∆

Rопффо = Rопффо – Rопф2011 = 5,22 – 5,21 = 0,009

– рентабельности

продукции:

∆RопфRВП

= Rопф2012– Rопффо= 35,18 – 33,36 = 1,82

В отчетном году за счет

изменения фондоотдачи основных фондов фактическая фондорентабельность основных

средств по сравнению с плановой увеличилась на 0,009%, в дальнейшем мы найдем

за счет каких факторов 2–го уровня изменилась фондорентабельность.

Изменение

фондорентабельности основных средств в рассматриваемый период за счет изменения

рентабельности реализации продукции (услуг) составило– 1,82%.

Следовательно, изменение

фондорентабельности определяется суммой:

∆

Rопфобщ = ∆ Rопффо + ∆RопфRВП = 0,009 + 1,82 = 1,83

где ∆

Rопффо изменение