Синтетический и аналитический учет основных средств

СОДЕРЖАНИЕ

Введение ……………………………………………………………………………..3

1 Основные средства как объект бухгалтерского учета…………………………..6

1.1 Понятие и классификация основных средств………………………………….6

1.2 Виды и оценка основных средств……………………………………………..12

1.3. Документальное оформление движения основных

средств………………...18

2 Действующая практика бухгалтерского учета основных

средств в ООО ТД

«Электрогрупп»……………………………………………………………………24

2.1. Синтетический и аналитический учет наличия и

поступления основных средств………………………………………………………………………..……..24

2.2. Учет амортизации основных средств……………………………………...…31

2.3. Автоматизация бухгалтерского учета основных

средств…………………...37

Заключение………………………………………………………………………….43

Список использованных источников……………………………………………...46

Приложения………………………………………………………………………....49

ВВЕДЕНИЕ

Для нормального функционирования предприятия

необходимо наличие определенных средств и источников. Основные производственные

фонды, которые состоят из зданий, сооружений, машин, оборудования и других средств

труда, участвующих в процессе производства, являются самой главной основой

деятельности фирмы. Осуществление хозяйственной деятельности коммерческих фирм

связано с использованием различных средств труда, которые необходимы для

переработки, продвижения, хранения продукции и услуг. Основные средства

оказывают непосредственное воздействие на эффективность торгового и

технологического процессов, объемы реализации и результаты всей

организационно-хозяйственной деятельности предприятия.

Актуальностью данной выпускной квалификационной

работыявляется ее непосредственная связь с проблемами современной российской

экономики: недостаточная конкурентоспособность продукции в связи с чрезмерным

физическим и моральным износом оборудования, незагруженность производственных

мощностей, необоснованное дробление имущественных комплексов, низкая

фондоотдача, недостаточно реальная оценка активов.

Усиливается влияние учета основных средств, как на

финансовое состояние субъектов хозяйствования, так и на качество представляемой

ими отчетности. Поэтому правильность отражения в учете операций с основными

средствами в настоящих условиях приобретают для многих организаций весьма

важное значение.

Для производственной деятельности предприятиям

необходимы основные средства. Они многократно участвуют в производственном

процессе, частями переносят свою стоимость на создаваемый продукт, не изменяя

при этом своей вещественно - натуральной формы. Учет основных средств имеет

огромное значение. От того верно или нет, отражены операции с основными

средствами, зависит достоверность бухгалтерской отчетности в части основных

средств.

Учет основных средств важен еще и потому, что

затрагивает себестоимость производимой продукции, что в результате может

повлиять на финансовый результат. Поэтому исследование их влияния на

производство, наилучших условий их использования представляет особый интерес,

что и определяет актуальность выбранной темы - «Первичный, синтетический и

аналитический учет основных средств на предприятии.

|

Я ненавижу бабок. Можете не отпускать

Работаю курьером. Перевожу разные стартеры для генератов,

редукторы, воздушные фильтры и тд. И я бабенка

И после 7-8 часов на ногах я хочу просто сесть в автобусе и

дать гудящим ногам отдохнуть. Но тут они! Размахивают палками, мол, уступай

место, я старая пизда.

Если вы бабка, то знайте

Поганая молодежь окаянная тоже, сука, устает! Тоже хочет

посидеть в автобусе. И наверно даже больше устает, нежели вы от поездки в

сабес

|

|

Целью выпускной квалификационной работы

является изучение организации первичного, синтетического и аналитического учета

объектов основных средств для разработки рекомендаций по совершенствованию

учета на предприятии ООО ТД «Электрогрупп».

Объектом исследования выпускной квалификационной

работы является ООО ТД «Электрогрупп».

Для выполнения цели выпускной квалификационной

работы ставятся следующие задачи:

−

дать

определение основных средств предприятия и их классификацию;

−

исследовать

документальное оформление движения основных средств;

−

рассмотреть

организацию синтетического и аналитического учета объектов основных средств

предприятия;

−

представить

общую характеристику ООО ТД «Электрогрупп»;

−

провести

анализ технико-экономических показателей предприятия;

−

провести

анализ организации синтетического и аналитического учета основных средств на

предприятии ООО ТД «Электрогрупп»;

−

выработать

рекомендации по автоматизации бухгалтерского учета основных средств ООО ТД

«Электрогрупп».

|

С помощью обычных трёхслойных бумажных салфеток с рисунком

простые белые свечи превращаются в нарядные новогодние

Отделите два слоя салфетки, а для работы оставьте третий, на

который нанесён рисунок. Вырежьте понравившиеся мотивы и наложите рисунки

на свечу. Зажгите приготовленную заранее маленькую свечку и нагрейте на ней

чайную ложку с внутренней стороны. Тогда тыльная сторона ложки останется

чистой. Аккуратно разгладьте рисунки горячей ложкой, прижимая их к свече.

Воск расплавится, и бумажные аппликации плотно прилипнут. Проводить горячей

ложкой по рисунку нужно не спеша, чтобы не осталось не пропитанных

расплавленным воском мест. Но нельзя держать ложку в одном месте слишком

долго — будут потёки...

|

|

В

данной работе были использованы нормативные документы по бухгалтерскому учету и

аудиту основных средств, учебная, специальная и справочная литература, а так же

данные бухгалтерского и управленческого учета основных средствпредприятия ООО

ТД «Электрогрупп».

Практическая значимость работы заключается в

возможности использования результатов исследования, а так же приведенной

методики автоматизации бухгалтерского учета основных средств в работе организаций.

1 Основные средства как объект

бухгалтерского учета

1.1. Понятие и классификация основных

средств

Процесс производства обуславливает соединение

рабочей силы и средств производства. Средства производства состоят из средств и

предметов труда.

Для осуществления своей деятельности предприятия

должны иметь необходимые средства труда и материальные условия. Они являются

важнейшими элементами производительных сил и определяют их развитие.

Основные средства представляют собой совокупность

материально - вещественных ценностей, используемых в качестве средств труда и

действующих в натуральной форме в течение длительного времени как в сфере

материального производства, так и в непроизводственной сфере [29,c.136].

|

Была у подруги неудачная любовная партия. Рассталась она с

парнем по своей инициативе, после он долго ходил за ней, уговаривал

вернуться, затем угрозы, а после шантаж, говорил: если ты не вернешься ко

мне, я буду отрезать себе по пальцу каждую неделю. Она не восприняла это

всерьез. Поздно вечером звонок в дверь, на пороге он, явно пьяный, ничего

не говоря, протянул ей сверток, развернулся и ушел. Раскрыв сверток, она

увидела его мизинец. Долго еще этот палец лежал в ее морозилке. К парню не

вернулась. Больше он ей ничего не приносил. Зассал.

|

|

Отличительной

особенностью основных средств является их многократное использование в процессе

производства, сохранение первоначального внешнего вида в течение длительного

периода. Это - отличительные особенности основных фондов от предметов труда,

которые целиком потребляются в каждом производственном цикле, сразу и полностью

переносят свою стоимость на создаваемую продукцию и в процессе производства

меняют свою натуральную форму. Основные средства под воздействием

производственного процесса и внешней среды изнашиваются постепенно и переносят

свою первоначальную стоимость на издержки производства в течение нормативного

срока их полезного использования путем начисления износа по установленным

нормам, утвержденным в установленном законодательством порядке. Основные

средства - это средства труда, которые находясь в сфере материального

производства непосредственно участвуют в изготовлении продукции, создают

условия для осуществления производственного процесса, служат для хранения и

перемещения предметов труда. [15,c.101].

Согласно п. 4 ПБУ 6/01 "Учет основных

средств" в составе основных средств предприятия учитываются активы, если

они:

−

используются

в производстве продукции при выполнении работ или оказании услуг либо для

управленческих нужд;

−

используются

дольше 12 месяцев;

−

в

дальнейшем будут приносить организации доход;

−

не

будут в обозримом будущем проданы.

|

Неделю назад пришёл друг из армии и рассказал такой случай,

который был, когда он служил. Приехали новые парни, человек 30, их

построили. Вышел командир и истал заливать им дич, что не нужно бояться

смерти, затем достал пистолет, зарядил, снял с предохранителя, приставил

его к виску и нажал на курок, но выстрела не было. Затем он достал полный

магазин патронов (у него был фальшивый и настоящий), зарядил и приставил к

виску со словами "посмотрите, не надо бояться смерти" нажал на

курок и вынес себе мозги. Перепутал и достал настоящие патроны. 10 человек

из 30 сразу увезли в психушку с осложнениями.

|

|

Основные

фонды и оборотные средства в совокупности представляют собой производственные

фонды предприятия. Основные средства в зависимости от назначения и выполняемых

функций в процессе производства подразделяются на виды (группы, подгруппы):

−

здания

– промышленные и хозяйственные постройки, в которых организована деятельность

предприятия;

−

сооружения

– инженерные конструкции, выполняющие специальные функции (шахты, бассейны,

печи, очистные сооружения);

−

передаточные

устройства. К ним относятся объекты, функциональным предназначением которых

является передача электроэнергии, а также транспортировка жидкостей, газов,

твёрдого сырья и взвесей (трубопроводы, тепло- и электросети, конвейеры);

−

машины

и оборудование – включают оснащение предприятия, включая производственные,

измерительные и вычислительные мощности (станки, компьютерная техника,

инженерные машины, краны и пр.);

−

транспортные

средства – охватывают транспортный парк предприятия;

−

инструменты

– вещественные объекты, с использованием которых оказывается непосредственное

воздействие на предмет производства;

−

инвентарь

и принадлежности, выполняющие сопутствующую производству функцию (обеспечивают

требуемые условия труда);

−

прочее

– не вошедшее в состав предыдущих подгрупп.

Принятая

основных средств

группам применяется

определения производственной

основных средств,

характеризует удельный

каждой группы средств

в

их стоимости.структура

основных средств и ее

позволяют охарактеризовать

уровень производства

эффективность капитальных

в основные средства.

Не относятся

основным средствам

учитываются организацией

составе средств

обороте предметы,

в течение

менее 12 месяцев

от их .

При принятии к бухгалтерскому учету активов в

качестве основных средств необходимо единовременное выполнение следующих

условий:

−

использование

в производстве продукции при выполнении работ или оказании услуг либо для

управленческих нужд организации;

−

использование

в течение длительного времени (более 12 месяцев);

−

организацией

не предполагается последующая перепродажа данных активов;

−

способность

приносить организации экономические выгоды (доход) в будущем.

Основные средства классифицируются по разным

признакам: по составу и назначению, по направленности использования, по степени

использования, по принадлежности и другим.

По составу и назначению основные средства подразделяются

на следующие группы:

−

земельные

участки

−

объекты

природопользования

−

здания

−

сооружения

−

машины

и оборудование

−

транспортные

средства

−

производственный

и хозяйственный инвентарь

−

рабочий

и продуктивный скот

−

многолетние

насаждения

−

другие

виды основных средств

В зависимости

характера участия средств

в

расширенного воспроизводства

подразделяются на

и непроизводственные

фонды.

Соотношение отдельных

основных средств

их общем

представляет их

(производственную) структуру средств.

Обществу

безразлично, в

из групп

фондов вкладываются .

Оно заинтересовано

оптимальном повышении

веса машин

оборудования - активной

фондов, которые

решающие участки

и характеризуют

возможности предприятия

выпуску тех

иных изделий [21,c.152].

|

В моем городе очень редко происходят убийства, но в этот день

оно произошло.

Все началось с того, что я играл с друзьями в футбол. Кто-то

увидел полицейский "Бобик", который с сиреной ехал в один из

дворов. Мы естественно побежали туда. Спросив у сидящих рядом с домом людей

что произошло, мы узнали, что из окна звала на помощь женщина с

окровавленным лицом. Конечно-же из окон повылазили любопытные жильцы, и

один из таких жильцов был слишком любопытен и выпал из окна.

Выпал прямо на толпу бабушек-сплетниц, которые сидели у

подъезда.

В итоге из-ща глупого розыгрыша (девушка которая кричала на

помощь пошутила) имеется 5 трупов.

Кстати, мужик, который выпал, выжил.

|

|

,

сооружения, инвентарь,

нормальное функционирование

элементов основных средств, относятся к

части основных .

По принадлежности средства

подразделяются

собственные, арендованные,

представленные.

По назначению основные средства в зависимости от

участия в хозяйственном обороте подразделяются на:

|

Когда нам с сестрой исполнилось лет по 15-17, папа завел с

нами поучительную беседу. Он рассказал, что быть крайне импульсивными и

эмоциональными бывает опасно для собственной жизни. В закрепление поделился

личным опытом. Была у него в молодости первая любовь, любовь взаимная, до

дрожи в коленках. Все было бы просто идеально, если бы его девушка не была

патологической ревнивицей, подозревала в изменах, скандалила, натурой была

весьма эмоциональной. Как-то она проследила за ним, когда он в метро пошел

встречать свою сестру, давно не виделись. После того, как он ее обнял,

показалась его девушка, закричала "Предатель!", и не думая,

бросилась под поезд. Так от его первой любимой девушки в считанные секунды

остался только обезображенный труп. Умерла по собственной глупости, потому

что на первом месте эмоции, а эмоции часто губят. Этот рассказ запал мне в

душу, и именно его я вспоминаю, когда начинаю злиться или ревновать.Я родом

из малоизвестного небольшого городка под Москвой. На днях мама поведала нам

историю лихих 90-х.

Жил был парень-наркоман, тогда ему было чуть больше 20-ти лет.

Жил он с матерью и бабушкой-инвалидом, из которых постоянно тянул деньги

себе на дозу. Деньги тянул до такой степени, что им едва хватало на хлеб.

Как-то раз он как обычно попросил у матери денег, но та ему отказала,

сказав, что деньги оставили на лекарства бабуле. Парень тогда сильно

разозлился и, находясь в состоянии афекта, воткнул матушке в грудь

вязальную спицу. Женщина потеряла сознание, а сынок ушел из дома. Придя

домой, обнаружил, что мать скончалась, а бабка лежит в истерике и кричит,

что вызовет милицию. Парню не хотелось, чтобы его признали убийцей. Он

решил спрятать труп матери и убить бабушку, чтобы та не афишировала о

произошедшем. Бабушку он зарезал кухонным ножом, а матери отрубил топором

голову. Трупы скинул в погреб. А голову матери отправил по почте

родственникам и сбежал. На почте голова начала тухнуть и посылку пришлось

вскрыть. Увидев уже разлагающуюся голову, работники почты вызвали милицию.

Приехав по адресу, указанному на посылке, обнаружили трупы женщин в

погребе. Парня скоро нашли и посадили.Живу в городе Дзержинск, в году так

2010 весь город шумел от этой истории. Одна женщина пошла на рынок со своей

трехлетней дочкой, но отпустила руку и не особо за ней следила. Потом

заметила, что дочки нигде нет. Обратилась в полицию, девочку искали, но так

и не нашли. Спустя шесть лет эта женщина смотрела передачу местную про

детдом и увидела, как на площадке пробежала девочка, лицо показалось

знакомым. Эта женщина пошла на студию этого канала и стала спрашивать, где

они снимали этот репортаж. Отправилась в этот детдом и стала расспрашивать

про эту девочку. В общем оказалось, что это действительно ее дочь, и её украл

бомж. Он до шести лет растил, воспитывал, а потом начал насиловать. И из-за

того, что у неё была связь с этим ебаным бомжом, то органы все были

заражены и их пришлось вырезать. И теперь она не может ни рожать, ничего.

Потом эта женщина спрашивала: "А ты меня помнишь? Я твоя мама".

Она говорила: "Нет у меня только папа".

|

|

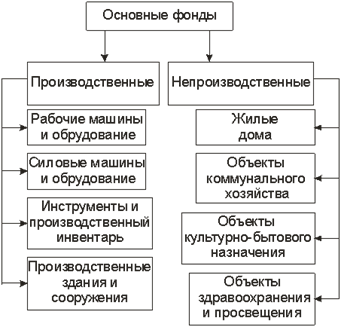

Рисунок 1.1.1 – Производственные и

непроизводственные основные фонды

По

участия в

процессе основные

подразделяются на

средства, находящиеся:

-

запасе;

- в ;

- на консервации [36,c.29].

Это деление необходимо

получения информации

загрузке и

использования основных,

возможностях замены

средств, принятие

к передаче

реализации другим

ненужных средств,

правильного расчета

для включения

издержки производства.

Срок полезного использования основных средств.

Срок полезного использования — это период, в течение

которого использование объектов основных средств предприятия должно приносить

доход организации или служить для выполнения целей ее деятельности. В ходе

эксплуатации основные средства предприятия подвергаются износу. Существует

моральный и физический износ. Моральный износ — потеря зданиями, сооружениями,

машинами, автоматами и другим оборудованием своей стоимости вследствие

научно-технического прогресса и роста производительности труда. Физический

износ происходит в результате активной работы оборудования, а также под

влиянием естественных сил природы (коррозия металла).

|

Живу один, после смерти матери мне досталась собака -

карликовый пинчер. Собака сразу привязалась ко мне, хвостом за мной бегала

- куда я - туда и она. Тот день я смутно помню - нажрался с друзьями в

гаражах, еле приковылял домой. Собака меня, как всегда встретила, я

прямиком спать , и она, по обыкновению, тоже. Постоянно спала со мной, еще

и под одеялом - им холодно и страшно одним. Лежу, башка разламывается,

думаю - блевать бежать или обойдется, а собака под одеялом егозит, все

никак устроиться не может. Меня это стало жутко бесить, сквозь зубы ору на

нее дурниной, ногой ее пихаю, чтобы с кровати скинуть. Ну вот успокоилась,

притихла и я вырубился. Проснулся через сутки - оказалось, когда я орал на

собаку, она запуталась в простыне и удавилась. Ее дергания и шевеления были

предсмертной конвульсией.. Сутки проспал с мертвой собакой, под утро,

помню, даже обнял ее, так и спал...Короче,я в 5 классе.

Сегодня на уроке физкультуры,я сидела и завязывала

шнурки(готовилась к кроссу 1 км,нормативы сдавала). Рядом сидела

учительница, а в пятидесяти метрах от нас, играли в футбол мои

одноклассники и вдруг один мальчик начал кричать на весь стадион.

Все посмотрели на него, я подумала, что он шутит.

Но учительница пошла к нему, а потом все столпились. Я

подбежала туда и увидела, что у моего одноклассника разорвана рука на

ладони,там торчали кости и текла кровь,было много мяса.

Все были в шоке.

Оказывается он висел на воротах и хотел сделать

"зацеп" но зацепился за крючок (на который вешают сетку), дальше

всё понятно.

Его забрала скорая,а ещё у него был болевой шок и он повторял

эти фразы:я хочу пить,я хочу спать,я буду жить?,надо промыть.

Я до сих пор не могу в это поверить.Рассказал мне дедушка

историю про свои "прекрасные" деньки в детском лагере. Был у них

двор, напротив корпусов, а во дворе качели. Видимо, кто-то слишком лихо

катался и сломал деревяннуюсидушку у качели. Ну, они вместо деревянной

приделали лист железа, который был очень тонким. Так вот качался значит

друг дедушки на качелях, а он вместе с другим другом стоял рядом. Только

дедушка отвернулся посмотреть, не зовут ли их обедать, как поворачивается,

а тому парню, стоявшему рядом, сносит этими качелями пол головы. Парень,

что катался, свалился до этого на землю, а другой просто не успел убежать.

С тех пор дедушка больше никогда не подходил к качелям.История случилась со

мной 5 лет тому назад. Каждое лето меня отвозили к сестре в деревню. И в её

доме,с наступлением темноты,мне постоянно было неуютно и страшно, и в одну

из таких ночей я не могла заснуть,решив сходить попить воды,я пошла на

кухню. Там уже горел свет и было слышно, как кто-то разговаривал. На кухне

сидела моя тетя и бабушка,по их лицам я поняла, что они говорили о чем-то

серьёзном. Краем уха я услышала историю этого дома. Оказывается,что в это

доме давным-давно жила старая бабушка,семьи у неё не было и никто не

навещал её. В те времена, аборты не разрешали делать в больницах, и

девушки,которые не хотели рожать своё чадо и портить себе жизнь ходили к

этой бабке. Аборты она делала за еду и хоронила этих мертвых детей в

подвале дома. Когда бабка умерла, к ней на похороны пришли более 70 женщин.

После этой истории я перестала туда часто ездить,так как ремонта там не

делали, и эти трупы до сих пор там.

|

|

Важнейшим

показателем, характеризующим основные средства предприятия, является уровень их

использования. При этом применяются стоимостные показатели. Например,

фондоотдача - выпуск продукции в стоимостном выражении на 1 руб. среднегодовой

стоимости основных средств; использование оборудования по количеству.

Фондовооруженность - отношение среднегодовой стоимости основных средств

предприятия к среднесписочной численности рабочих в наибольшую смену.

Техническое состояние основных средств предприятия характеризуется

коэффициентами: обновления; выбытия; прироста; износа; годности основных

средств, а также затратами на их содержание.

и планирование

средств ведутся натуральной

и

формах. При учете основных средств

натуральной форме

число машин,

производительность, мощность,

производственных площадей.

отдельных групп

фондов в

общем объеме

собой видовую структуру основных средств. В зависимости

непосредственного участия

производственном процессе

основные фонды

на: активные (

решающие участки

и характеризуют

возможности предприятия)

пассивные (здания, ,

инвентарь, обеспечивающие

функционирование активных

основных фондов).

.Н.

Асаул, .

Н. Старинский ,

что основные средства всегда

предметом анализа

ученых, специалистов

практиков, которые

хозяйственную деятельность ,

отраслей, региональных

и экономики

в целом.

общепринятая практика ,

что в

от целей

удобства анализа основные средства

по разным :

по видам,

циклу объекта,

собственности на ,

по способу

и происхождения,

степени уникальности,

назначению. [8, c.56].

Таким ,

основные средства ()

– один из

факторов любого .

Их состояние

эффективное использование

влияет на

результаты хозяйственной

организации. Рациональное использование основных средств

производственных мощностей

способствует улучшению

технико-экономических ,

в том

увеличению выпуска ,

снижению ее ,

трудоемкости изготовления.

|

Когда мне и моим друзьям было по 14-16 лет, пошла мода у нас

во дворе делать татуировки, при чем самодельными машинками, грязными руками

и обычной гелиевой ручкой.

Был у нас парнишка Андрей, всегда хотел быть лучше других,

возвышал себя выше всех, ну и конечно хотел быть самым крутым во дворе. Так

вот, вычитал он про шрамирование и захотел чтобы вырезали ему на спине

черепок, причем нарисовали мы его ручкой, еле нашли скальпель, далеко не

новый. Череп, что нарисовали, был совсем не идеал, кривой со всех сторон ,

резать начали всем двором. По его крикам было ясно, что эта идея была не из

лучших, но и деваться уже некуда, "засмеют", да и нашлись те кто

подстрекал: "ты что не мужик" ; "слабак". В итоге

начали задумываться где взять наркоз, потому что от боли и криков он весь

посинел, и мы ничего не придумали как просто вырубить его палкой по

затылку, как это бывает в фильмах.

Отрубился после второго удара, но больше не пришел в себя,

дальше куча судов, косые взгляды соседей, пришлось позднее переехать, но

только сейчас доходит то что натворили, о чем только думали, а тату что я

сделал себе, до сих пор напоминает о том случае.

|

|

1.2.

Виды и оценка основных средств

В соответствии с ПБУ 6/01, при принятии к

бухгалтерскому учету активов в качестве основных средств необходимо

единовременное выполнение следующих условий:

- использование их в производстве продукции, при

выполнении работ или оказании услуг либо для управленческих нужд организации;

- использование в течение длительного времени, т.е.

срока полезного использования, продолжительность свыше 12 месяцев или обычного

операционного цикла, если он превышает 12 месяцев;

- организацией не предполагается последующая

перепродажа данных активов;

- способность приносить организации экономические

выгоды (доход) в будущем.

Сроком полезного использования является период, в

течение которого использование основных средств приносит экономические выгоды

(доход) организации.

Для отдельных групп основных средств срок полезного

использования определяется исходя из количества продукции (объема работ в

натуральном выражении), ожидаемого к получению в результате использования этих

основных средств.

Основные средства предприятия разнообразны по

составу и по назначению. Основные средства классифицируют по следующим

параметрам:

– по видам;

– по назначению;

– по отраслям экономики;

– по степени использования в хозяйственной

деятельности;

– по принадлежности.

Основные средства в соответствии с п. 22

Методических указаний N 91н могут приниматься к бухгалтерскому учету в случаях:

− приобретения,

сооружения и изготовления за плату;

− сооружения

и изготовления самой организацией;

− поступления

от учредителей в счет вклада в уставный (складочный) капитал, паевой фонд;

− поступления

от юридических и физических лиц безвозмездно;

− получения

государственным и муниципальным унитарным предприятием при формировании

уставного фонда;

− поступления

в дочерние (зависимые) общества от головной организации;

− поступления

в порядке приватизации государственного и муниципального имущества

организациями различных организационно-правовых форм;

Оценка основных средств - это определение стоимости

основных фондов предприятия для целей учета и анализа, экономических расчетов и

прогнозов, формирования обобщающих отраслевых и народно-хозяйственных

показателей.

Оценка основных средств осуществляется для:

−

для

сделок купли-продажи, обмена;

−

при

разрешении имущественных споров;

−

при

реструктуризации задолженности предприятия;

−

при

определении вклада в уставной капитал;

−

при

выдаче кредита под залог имущества;

−

при

проведении процедур банкротства;

−

при

определении величин страховых сумм;

−

при возникновении

имущественных споров.

при возникновении

имущественных споров.

Оценка

основных фондов предприятия

Оценка

основных фондов предприятия

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

С детства жил в не очень благополучном районе. Жила у нас в

доме одна семья. Семья Барановых. Отец умер давно от пьянки, после этого

мать тоже пить начала. Было двое сыновей. Один после смерти отца из дома

ушел, взрослый уже был, а второй, Женей звали, остался с матерью. Ну

сначала все было как прежде, но потом за Женей заметили странное поведение,

он стал реже появляться на улице. Потом вообще пропал. Потом соседи которые

стали понятными по делу рассказали. Женя с ума сходить начал, да он и с

детства не здоровый был. И вот один раз по середине комнаты сел и начал в

туалет по большому, тут мать влетает и кричит :" Ты насрал? Теперь ешь

это!", ну он и начал есть. В итоге так и не поняли то ли фикалиями

подавился, то ли своими же рвотными массами. Мать в психушку отправили.

Брат до сих пор у меня на районе тусуется

|

|

Рисунок 1.2.1 – Оценка основных фондов

предприятия

Основные средства могут быть оценены по

первоначальной, остаточной и восстановительной стоимости. В бухгалтерском учете

основные средства отражаются, как правило, по первоначальной стоимости.

Первоначальной стоимостью признается сумма

фактических затрат организации на приобретение, сооружение и изготовление

основного средства, за исключением возмещаемых налогов, а также затраты

организации на доставку объектов и приведение их в состояние, пригодное для

использования.

В бухгалтерском учете изменение первоначальной стоимости

основных средств допускается в случаях достройки, дооборудования,

реконструкция, модернизация частичной ликвидации объектов основных средств.

Кроме того, изменение стоимости происходит еще и при переоценке основных

средств.

Первоначальная стоимость – это фиксированная

величина, по которой основные средства принимаются к бухгалтерскому учету.

Определение первоначальной стоимости основных средств зависит от способа

поступления объекта основных средств [9, c.362].

Первоначальная стоимость определяется по объектам

основных средств:

−

|

Сегодня ехал на автобусе домой. Сел и начал слушать музыку. Ко

мне присела странная женщина. Она поздоровалась со мной и дала мне какой-то

листочек с цифрами. Сказала на счастье. Я продолжил слушать музыку. Вдруг в

автобус влетают омоновцы. Я очень испугался. Они начали обыскивать всех. И

вдруг они дошли до той женщины. Они нашли какой-то чемодан с кодовым

замком. Женщину сразу повязали. Омоновцы спросили:,, никто ли не видел

листочек с кодом?"

И тут я вспомнил про тот листок. Я отдал их омону. Один из

омоновцев начал очень боязно открывать этот чемодан. Когда они открыли его,

они обнаружили там лапшу, которую я вам сейчас вещаю на уши.У меня двое

младших сестрер и один младший брат. Когда мне было 14, а младшему 6

месяцев, мать нас бросила ради какого-то мужика, который звал ее покорять

столицу, обещал устроить ей шикарную жизнь. Она просто собрала вещи, и не

сказав ни слова, выбежала из дома, села в машину своего нового мужика и

больше мы ее не видели. Жили мы в частном доме, поэтому я топила печь, пока

не закончились дрова, готовила из того, что было. Почти неделю никто не

замечал, что мы одни. Но когда я пошла к соседям за молоком для брата

второй раз, они позвонили куда надо, и на следующий день нас забрали в

детский дом. От матери не было вестей, но мы ждали. Когда я выпустилась из

детдома, я стала работать, нашла хорошего мужчину. В 21 год мы смогли

забрать моих родных под опеку. И вот так, сидя снова все вместе, за одним

столом, мы увидели по новостям нашу мать. Оперативники раскрыли наркопритон

и бордель в Москве, где секс-рабыни "работали" за дозу. Мать

показали крупным планом, она стала шлюхой, которая скоро загнется без дозы,

и нам ее совсем не жаль.Я живу в Липецке – это симпатичный провинциальный

городок, в котором нет ничего особо примечательного. Случай, о котором я

хочу рассказать, произошел несколько лет назад, когда в нашем городе и

окрестностях орудовал так называемый «Липецкий маньяк».

Его ловили много лет, но никто толком не знал, как он

выглядит. Его преступления были похожи: он подбирал голосующих на дороге

девушек, вез их в укромное место, убивал и насиловал. Да-да, именно в таком

порядке. Причем, предпочитал он молоденьких – от 16 до 25 лет.

Единственное, что было известно совершенно точно – цвет машины. Светлая –

так описывали ее очевидцы. Маньяк был неуловим, город и область

неоднократно прочесывались, задерживались владельцы светлых машин – все

напрасно. Девушки продолжали пропадать, а потом находили их изуродованные

трупы.

Естественно, по телевизору предупреждали об опасности, просили

не садиться в незнакомые машины. Я пропускала эти предупреждения мимо ушей

– что я, не понимаю ничего? И вот однажды я шла с продуктового рынка, в

руках сумка с тяжеленным арбузом, в голове только одна мысль – быстрее бы

дойти до остановки и сесть. Возле меня затормозила машина и в открытом окне

я увидела знакомое лицо – это был муж моей коллеги, он часто подвозил ее до

работы, я с ним здоровалась и болтала.

Он предложил подвезти меня до дома, так как ему все равно надо

ехать в гараж. Я с удовольствием согласилась, плюхнула арбуз на заднее

сиденье, а сама устроилась спереди. Мы едем, болтаем о том, о сем – и вдруг

я случайно глянула в боковое зеркало. У меня волосы дыбом встали: за своей

спиной я увидела отражение девушки. Причем девушка была явно и бесповоротно

мертва: слипшиеся волосы, искусанные губы и самое страшное –

полуотгрызенное ухо с кровавым ошметком на месте мочки. Я судорожно моргаю

– в зеркале ничего нет, пустое заднее сиденье.

Между тем, мой водитель как-то замолчал и стал ехать быстрее.

И едет он не туда, куда мне нужно, а окружной дорогой. Я только открыла

рот, чтобы спросить, куда это мы едем, как вдруг совершенно четко услышала

в голове голос: «Не показывай ему свой страх. Говори естественно и уверенно.

Позвони при нем маме, скажи, что он тебя подвозит».

Я дрожащими руками достаю сотовый и краем глаза вижу лицо

водителя. Мамочка моя, такая на нем была злоба, лицо просто перекосило до

неузнаваемости. Я звоню маме и начинаю щебетать о том, что вот меня

подвозит Анатолий С., это муж моей коллеги Е., да, вот едем сейчас там-то,

скоро буду дома. Водитель резко разворачивает руль, и мы выезжаем на

трассу. Он молчит, мрачно смотрит перед собой, не разговаривает. Я сижу и

молюсь про себя: «Господи, спаси! Охрани от зла!» Ко мне домой мы доехали

за несколько минут, я еле вылезла из машины, а когда потянулась забрать

арбуз с заднего сиденья, снова увидела ее. Девушка сидела сзади, совсем

молоденькая, вся окровавленная, со следами укусов на лице и шее. Я на ватных

ногах потащилась домой, и никому об этом не рассказывала.

аЧерез 2 года маньяка поймали. Конечно, это был он, убийца,

насильник и некрофил, муж моей коллеги, милый дядечка, который предложил

мне помощь. Он сам рассказывал, что не мог себя контролировать, он хотел

убивать и только чудо могло спасти его жертв.

|

|

изготовленным

на данном предприятии, а также приобретенным за плату у других организаций и

лиц;

−

внесенным

учредителями в счет их вкладов в уставный (складочный) капитал (фонд);

−

полученным

от других организаций и лиц безвозмездно, а также неучтенным объектом основных

средств;

−

приобретенным

по договорам, предусматривающим исполнение обязательств (оплату) неденежными

средствами.

Восстановительная стоимость – стоимость основных

средств в современных условиях, при современной технике и ценах, это стоимость,

по которой оцениваются основные средства после проведения переоценки.

Основные средства стоимостью в пределах лимита,

установленного в учетной политике организации, но не более 40000 рублей за

единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе

материально-производственных запасов. В целях обеспечения сохранности этих

объектов должен быть организован надлежащий контроль за движение основных

средств.

Для целей налогообложения объекты стоимостью до

10000 рублей в момент ввода в эксплуатацию единовременно списываются на

материальные расходы.

Стоимость основных средств, в которой они приняты к

бухгалтерскому учету, не подлежит изменению, исключая случаи достройки,

дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки

объектов основных средств.

С течением времени происходит отклонение

первоначальной стоимости основных средств от первоначальной стоимости

аналогичных основных средств, приобретаемых или изготавливаемых в более поздние

периоды. Чтобы устранить возникающие отклонения и производится переоценка

основных средств.

Целью переоценки объектов основных средств является

определение реальной стоимости объектов основных средств путем приведения их

первоначальной стоимости в соответствие с рыночными ценами и условиями воспроизводства

на дату переоценки.

В соответствии с п. 15 ПБУ 6/01 коммерческая

организация может не чаще одного раза в год, на начало отчетного года,

переоценивать группы однородных объектов основных средств по текущей

(восстановительной) стоимости. Переоценка производится путем индексации или

прямого пересчета по документально подтвержденным рыночным ценам.

Под текущей (восстановительной) стоимостью

понимается сумма денежных средств, которая должна быть уплачена организацией на

дату проведения переоценки в случае необходимости замены какого-либо объекта.

При определении этой стоимости могут быть использованы следующие данные:

– данные на аналогичную продукцию, полученную от

организаций-изготовителей;

– сведения об уровне цен, имеющиеся у органов

государственной статистики, торговых инспекций и организаций;

– сведения об уровне цен, опубликованные в средствах

массовой информации и специальной литературе;

– оценка бюро технической инвентаризации;

– экспертные заключения о текущей

(восстановительной) стоимости объектов основных средств.

Принимая решение о переоценке основных средств,

входящих в однородную группу объектов, организации не должны забывать, что в

последующем придется регулярно проводить переоценку, чтобы стоимость указанных

объектов, по которой они отражаются в бухгалтерском учете и отчетности,

существенно не отличалась от текущей (восстановительной) стоимости.

Перед проведением переоценки основных средств предприятие

проводит подготовительную работу, в частности оформляется приказ или иной

распорядительный документ о проведении переоценки, подготавливается перечень

объектов основных средств, подлежащих переоценке. В перечне указывается точное

наименование объектов, дата их приобретения, сооружения, изготовления, дата

принятия объектов к бухгалтерскому учету. Проводится также проверка наличия

этих объектов [33,c.160].

В соответствии с п. 46 Методических указаний N 91н

исходными данными для переоценки являются:

– первоначальная стоимость или текущая

(восстановительная) стоимость, если объект ранее уже подвергался переоценке, по

состоянию на 31 декабря предыдущего отчетного года;

– сумма начисленной на ту же дату амортизации за все

время использования объекта;

– документально подтвержденные данные о текущей

(восстановительной) стоимости переоцениваемых объектов на 1 января отчетного

года.

При переоценке производится пересчет первоначальной

стоимости, текущей (восстановительной) стоимости, если объект уже

переоценивался, а также суммы начисленной амортизации.

Остаточную стоимость основных средств определяют

вычитанием из первоначальной стоимости основных средств суммы начисленной

амортизации. По остаточной стоимости объекты основных средств отражаются в

бухгалтерском балансе.

Остаточная стоимость основных средств, введенных в

эксплуатацию определяется как разница между их первоначальной стоимостью и

суммой начисленной за период эксплуатации амортизации.

Остаточная стоимость основного средства

используется, в частности, при расчете сумм амортизации.

Следовательно, можно сделать вывод, что оценка

основных средств необходима для определения количества оборудования, его

технического состава, расчета производственной мощности цехов, участков

предприятия, учета и переучета основных средств. Такой учет находит свое

отражение в технических паспортах и специальных инвентарных карточках, где указываются

год приобретения, техническая характеристика и некоторые стоимостные

показатели.

Стоимостная оценка наличия и движения основных средств

необходима для формирования политики в области ведения экономики предприятия,

направленной на повышение эффективности производства и конкурентоспособности

предприятия.

1.3. Документальное оформление движения

основных средств

Все хозяйственные операции, проводимые организацией,

согласно Федеральному Закону РФ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» должны

оформляться оправдательными документами. Эти документы являются первичными

документами, на основании которых ведется бухгалтерский учет.

Движение основных средств связано с осуществлением

хозяйственных операций по поступлению, внутреннему перемещению и выбытию

основных средств. Указанные операции оформляют типовыми формами первичной

учетной документации.

Первичный бухгалтерский документ - письменное

свидетельство о совершении хозяйственной операции, имеющее юридическую силу и

не требующее дальнейших пояснений и детализации.

Хозяйственные операции, не оформленные первичным

учетным документом, не принимаются к учету и не подлежат отражению в регистрах

бухгалтерского учета.

Первичные учетные документы принимаются к учету в

том случае, если они составлены по форме, содержащейся в альбомах

унифицированных форм первичной учетной документации. Разработанные и

утвержденные унифицированные формы первичной учетной документации, в соответствии

с Постановлением Правительства Российской Федерации от 8 июля 1997 года №835 «О

первичных учетных документах», должны применяться всеми организациями,

независимо от их организационно-правовой формы [6].

Начиная с бухгалтерской отчетности 2006 г. положение

по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) применяется с учетом

изменений, внесенных приказом Минфина России от 12.12.05 г. № 147н, которые

устанавливают, в частности, новый порядок учета малоценных объектов основных

средств. Кроме того, с 1 января 2006 г. вступили в силу поправки в Налоговый

кодекс Российской Федерации (НК РФ), внесенные Федеральным законом от 6.06.05

г. № 58-ФЗ, которые предоставляют налогоплательщикам возможность единовременно

включать в состав расходов при определении налоговой базы по налогу на прибыль

до 10% первоначальной стоимости основных средств, а также расходов на их

модернизацию[3].

«1С: Бухгалтерия 7.7» обеспечивает ведение учета

основных средств в соответствии с ПБУ 6/01 «Учет основных средств» [2].

Операции по учету основных средств – поступление,

принятие к учету, модернизация, передача, списание – регистрируются

соответствующими документами.

Поступление основных средств.

Программой «1С: Бухгалтерия 7.7»предусмотрено, что

основное средство может появиться у предприятия различными способами: в

результате его приобретения и последующего ввода в эксплуатацию, в результате

строительства, в результате монтажа. Предоставляется возможность регистрации

дополнительных затрат, связанных с приобретением и монтажом основного средства,

и их отражение в первоначальной стоимости основного средства.

При принятии основного средства к учету в

информационную базу вносятся сведения, необходимые для бухгалтерского учета и

последующего начисления амортизации. В большинстве случаев основные хлопоты

бухгалтера по учету основного средства на этом заканчиваются.

|

В Краснодарском крае была такая река, если туда отправляли

скот всякий, то он попросту пропадал и нигде его не находили. Как-то раз

летом, там купались мальчики и одного стало в воду затягивать, а другие не

верили ему, говорили что врёт или за водоросли зацепился. В один миг парня

просто затащило под воду и он больше не всплывал. Мальчики испугались и

пошли рассказывать его отцу, тот не нашёл сына и они вызвали водолазов, но

водолазы ничего не нашли. После, эти исчезновения заинтересовали кое-каких

людей и на дело пошли аквалангисты. Они протыкали дно, и вот когда один из

них ткнул нож в песок, дно просто поплыло...Оказалось, что это огромный

сом-людоед, который просто спал и при малейшем громком звуке просыпался и

заглатывал с водой то, что вокруг него...Внутри этого сома была цепочка

того мальчика и плавки. А на той реке больше никто не купается.

|

|

Движение

основных средств связано с осуществлением хозяйственных операций по

поступлению, внутреннему перемещению и выбытию основных средств. Указанные

операции оформляют типовыми формами первичной учетной документации.

Поступление основных средств есть не что иное, как

ввод в эксплуатацию и оприходование вновь полученных объектов основных средств.

Поступают они в организацию в результате:

−

завершения

строительно-монтажных работ;

−

приобретения

за плату;

−

безвозмездного

поступления:

−

поступления

в качестве вклада в уставный капитал:

−

перехода

права собственности по окончании срока аренды;

−

выявления

неоприходованных (неучтенных) объектов основных средств по результатам

инвентаризации;

−

получения

объектов основных средств от государственного или муниципального органа при

создании унитарной организации;

−

поступления

в дочерние (зависимые) общества от головной организации;

−

поступления

в порядке приватизации государственного и муниципального имущества;

Указанные операции оформляют типовыми формами первичной

учетной документации.

Поступающие основные средства принимает комиссия,

назначаемая руководителем организации. Для оформления приемки комиссия

составляет в одном экземпляре акт (накладная) приемки-передачи основных средств

(ф. № ОС-1) на каждый объект в отдельности (Приложение А).

В актах указывают наименование объекта, год

постройки или выпуска заводом, краткую характеристику объекта, первоначальную

стоимость, присвоенный объекту инвентарный номер, место использования объекта и

другие сведения, необходимые для аналитического учета основных средств.

Акт утверждает руководитель организации. При

передаче основных средств другой организации акт составляют в двух экземплярах

– для сдающей и принимающей основные средства организации.

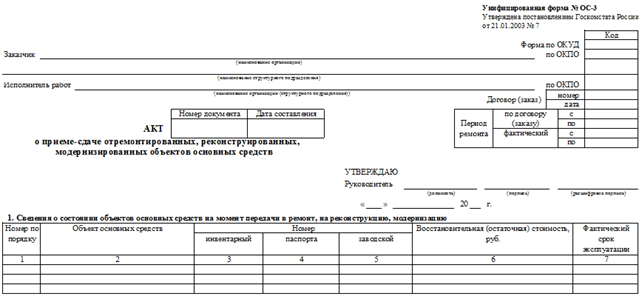

Приемку законченных работ по достройке и дооборудованию

объекта, производимых в порядке капитальных вложений, оформляют актом

приемки-сдачи отремонтированных, реконструированных и модернизированных

объектов (ф. № ОС-3) (Приложение Б). В акте указывают изменение в технической

характеристике и первоначальной стоимости объекта, вызванное реконструкцией и

модернизацией. Акт подписывают работник отдела, уполномоченный на приемку

основных средств, и представитель предприятия, производящего реконструкцию и

модернизацию, и сдают его в бухгалтерию предприятия, которая производит

соответствующие записи в инвентарной карточке по учету основных средств.

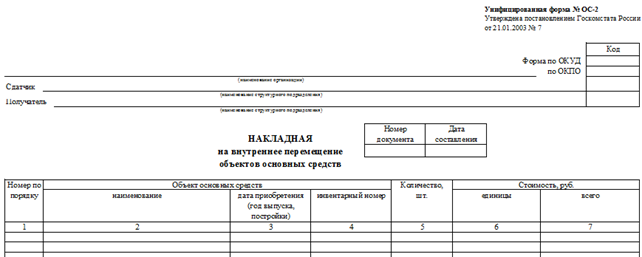

Внутреннее перемещение основных средств из одного

отдела в другой, а также их передачу из запаса (со склада) в эксплуатацию

оформляют накладной на внутреннее перемещение основных средств (ф. № ОС-2)

(Приложение В). Она должна содержать фамилии, имена, отчества и должности

сдатчика и получателя; основание для перемещения основных средств; название,

инвентарный номер и краткую характеристику технического состояния объекта;

подписи сдатчика и получателя и некоторые другие данные. Накладную выписывает в

двух экземплярах работник отдела-сдатчика. Первый экземпляр передают в

бухгалтерию для записи в инвентарной карточке, а второй для отметки о выбытии

соответствующего объекта в инвентарном списке основных средств.

Операции по ликвидации всех основных средств, кроме

автотранспортных, оформляют актом на списание основных средств (ф. № ОС-4)(Приложение

Г), а списание грузового или легкового автомобиля, прицепа или полуприцепа –

актом на списание автотранспортных средств (ф. № ОС-4 а).

В актах о ликвидации основных средств указывают

техническое состояние и причину ликвидации объекта, первоначальную стоимость,

сумму износа, затраты по ликвидации, стоимость материальных ценностей (запасных

частей, металлолома и др.), полученных от ликвидации объекта (выручки от

ликвидации), результат от ликвидации, превышение выручки над расходами по

ликвидации или расходов над суммами выручки.

учет наличия движения основных , принадлежащих предприятию правах собственности, на счете 01 « средства».

Таким образом, основные средства – один из важнейших

факторов любого производства. Эффективноеиспользование основных средств

является важным условием успешной деятельностикомпании.

2 Действующая практика учета основных

средств в ООО ТД «Электрогрупп»

2.1. Синтетический и аналитический учет

наличия и поступления основных средств

Объектом данного исследования было выбрано

строительное предприятие Общество с ограниченной ответственностью ООО ТД

«Электрогрупп».

|

Предыстория.

Мне 21 год, заканчиваю универ в Питере, сегодня был на тусовке со своими

знакомыми, на которую подтянулись и немного левые люди (знакомые знакомых).

Суть.

Есть пара, они мои ровесники, точнее одногруппники. Они вместе с первого

курса (то есть, пять лет). Они всегда ходят парой, их отношения — голубиная

нежность, их считают лучшей парой факультета. Парень — обычный, толковый

молодой человек, звёзд не хватает, не альфач, но надёжный и приятный в

общении. Она тоже ему под стать. Читая ваши «тян не нужны», я думал, что на

моих глазах есть опровержение этому тезису. Я думал, это до гроба.

Что

случилось. Мы играли в мафию, когда подьехал брат одногруппницы, парень

работает в Германии, старше нас на 3 года, когда он зашёл, мне показалось,

что мои ноги намокли от того, что натекло с пёзд наших тней.

Блять,

его фотку выкладывать не буду, но он очень похож на пикрелейтед. Очень.

Плюс голос, плюс манера вести себя. От того как он представился, я чуть сам

не потек как няша. Я немного параноик и мне начало быть неловко, знаете,

наверное, это чувство, когда рядом кто-то намного эффектнее тебя.

Я проебал

тот момент, когда он начал тонко подшучивать над вышеописанной телочкой,

шутки были немного эротичные, но с такой грацией, что даже её парень

смеялся. Этот альфач быстро стал центром нашей компании, все попали под его

обаяние.

Мы пили и

играли, вскоре началась другая игра, суть в том, что надо показывать

загаданное слово жестами только лишь (гуглите «Крокодил»), мы были весьма

поддаты и игра шла весьма весело.

Настал

кон загадывать альфачу, показывать должна была девушка вышеописанная (эх,

надо было, как в рассказах, кодовое имя ей дать, нет опыта у меня). Они

выходят в другую комнату (чтобы собрание не слышало их) и там решают, что

показывать. В этот момент пришел ещё один наш товарищ, который принес

интересную новость локального машстаба (несуть) и

мы, обсуждая её, совсем забыли, что телка и альфач в другой комнате уже

минут пятнадцать. Её парень прошел проверить.

Я услышал просто крик.

Немного визгливый и сдавленный, будто кто-то закричал от

резкой боли, но застеснялся продолжать. Я пошёл в комнату и увидел красную

телку, альфача и мятую постель. Нет, они не ебались, они валялись на ней и

страстно сосались и ласкались. Мой товарищ, надо дать ему должное, не стал

устраивать скандалов и попросил телку выйти поговорить один на один, она

же, красная и с каким-то безумным взглядом, ответила (дословно):

— Жень, извини, не моё это, я так не могу, только сейчас,

прости и забудь, просто будь сильнее, тебе встретится еще девушка, — и ушла

в третью комнату (мажорная хата), альфач пошёл за ней, по пути сказав

«Сорри, чувак, это жизнь».

Мой товарищ молча начал одеваться, я пошёл с ним. Мы купили

водки и пили в сквере как ёбаные алкаши. Он плакал. Он рыдал. Я боялся

отпускать его домой. Это не пиздострадание, анон, это 5 лет отношений, 5

ёбаных лет, в течение которых он был уверен в ней. И за час он потерял всё.

Я боюсь делать какие-либо выводы на горячую голову, я бухой

крепко. В итоге за ним пришёл брат родной, и они пошли ночевать к нему.

Анон, как так, а есть ли смысл вкладывать душу и любить, когда

без видимых причин за час она просто вычеркнула из жизни человека, с которым

была 5 лет?

|

|

|

У меня двое младших сестер и один младший брат. Когда мне было

14, а младшему 6 месяцев, мать нас бросила ради какого-то мужика, который

звал ее покорять столицу, обещал устроить ей шикарную жизнь. Она просто

собрала вещи, и не сказав ни слова, выбежала из дома, села в машину своего

нового мужика и больше мы ее не видели. Жили мы в частном доме, поэтому я

топила печь, пока не закончились дрова, готовила из того, что было. Почти

неделю никто не замечал, что мы одни. Но когда я пошла к соседям за молоком

для брата второй раз, они позвонили куда надо, и на следующий день нас

забрали в детский дом. От матери не было вестей, но мы ждали. Когда я

выпустилась из детдома, я стала работать, нашла хорошего мужчину. В 21 год

мы смогли забрать моих родных под опеку. И вот так, сидя снова все вместе,

за одним столом, мы увидели по новостям нашу мать. Оперативники раскрыли

наркопритон и бор в Москве, где рабыни "работали" за дозу. Мать

показали крупным планом, она стала, которая скоро загнется без дозы, и нам

ее совсем не жаль.

|

|

ООО

ТД «Электрогрупп» учреждено и действует в порядке, предусмотренном ФЗ «Об

обществах с ограниченной ответственностью», Гражданским Кодексом РФ и

учредительными документами самого Общества, для осуществления хозяйственной и

коммерческой деятельности на основе самофинансирования и самоокупаемости.

Организация осуществляет свою деятельность на основании Устава, в соответствии

с которым основным видом деятельности является оптовая торговля бытовыми

электроприборами [38].

Высшим звеном управленческой системы выступает

собрание участников. Текущее управление осуществляет директор. Он несет

ответственность за дела предприятия и руководит ими, обеспечивает выполнение

обязательств перед бюджетом, поставщиками, заказчиками, банками. Бухгалтер

несёт ответственность за формирование учётной политики, ведение бухгалтерского

учёта и формирование финансовой отчётности, подписывает второй подписью

банковские и кассовые документы, без такой подписи они не принимаются к

исполнению.

Бухгалтерский учет в ООО ТД «Электрогрупп» осуществляется

согласно Федеральному Закону РФ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

и другим нормативным документам и регламентируется Положением по ведению

бухгалтерского учета. Бухгалтерский учет ведется непрерывно с даты

государственной регистрации до даты прекращения деятельности в результате

реорганизации или ликвидации [1].

Целью бухгалтерского учета является осуществление

учета, отчетности, контроля и анализа для повышения эффективности финансово-хозяйственной

|

История из серии скорее поржать. В общем очередная вечеринка

на какой то квартире и среди всех я и тогда моя девушка. Как обычно все

гуляют, веселятся и естественно выпивают. Через какое то время я со своей

девушкой уеденяюсь в комнате. Стоить заметить, что на тот момент мы

встречались может месяца полтора и еще ни разу у нас не было. При чем ни

друг с другом ни с кем либо еще, проще говоря оба девственники. Не смотря

на обьем выпитого мною (кстати говоря тогда был не малым) я быстро протрезвел

осознав, что сейчас будет. Не буду расказывать всех уговоров, перейдем к

самому моменту. И так начинаем раздиватся, точнее я ее уже раздел и сам в

процессе поцелуев раздеваюсь. Так как был мой первый раз очень нервничал и

это сказалось...еще и как. В общем снимаю с себя уже трусы достаю друга,

одеваю его, она раздвигает ноги, а я начинаю переворачиватся что бы войти.

В общем в процесе своего переворота я неожиданно пукаю. И нет что бы как то

тихо, незаметно. Так нет же, так громко, что наверное слышали блять все кто

может только слышать. И ладно бы это было все, но от волнения, возбуждения,

алкоголя и всего прочего я в довершение еще и кончаю...Да да даже не успев

войти.. Ложусь рядом с ней, понимаю, что пиздец, ПОЛНЫЙ БЛЯТЬ ПИЗДЕЦ. В

итоге минут через 20 я все таки отошел от этого и все таки смог возбудится

снова, но после многих попыток... Короче такой первый раз уж точно никогда

не забудешь...

|

|

деятельности

Общества, снижения расходов материальных, трудовых и финансовых ресурсов,

ускорения их оборачиваемости, а также обеспечения сохранности и роста

собственности Общества. Ответственность за организацию бухгалтерского учета и

соблюдение законодательства при выполнении хозяйственных операций несет

директор Общества.

Бухгалтерский учет в Обществе ведется в машинно-ориентированной

форме на базе бухгалтерской программы «1С:Предприятие 7.7.» и «1С:Предприятие

7.7. Зарплата и Кадры» и в соответствии с рабочим Планом счетов бухгалтерского

учета финансово-хозяйственной деятельности Общества.

|

Буквально неделю назад, меня выцапали менты в качестве

свидетеля и привезли в отдел. После чего там пригласили родителей и прочее.

Так вот предыстория. С 8 лет мать не особо меня любила часто пиздил*, ну а

бате было на меня вообще поху*. С 7 лет меня забивали до состояния

полусмерти. Били оголенными проводами, забивали дубинами и прочее. (Сама

история) после того как приехали родители, я сразу понял что ничего

хорошего меня дома не ждет, не смотря на то что я свидетель. Нас помурыжыли

в отделе часика 3-4 и отпустили. После прихода домой, я не вошел, а влетел

в дверной проем с батиного удара в голову. После чего я отрубился и немного

все плыло (как я позже понял прилетело в затылок). К такому я уже привык за

7 лет. Да и болевой порок низкий, даже если больно не пророню ни звука.

После того как я поднялся на руки, мне с ноги уебали в голову. После такого

я улетел в косяк и нихерово пробил бошку. После этого начала пиздить мать,

моей же битой по всему телу. Не смотря на все это я умудрился встать и не

падать после каждого удара стальной битой. Пиздили меня часа два просто

забивали, ах да еще пальцы скалкой дробили. После сей процедуры меня

оставили так и ушли тупо спать. На такик случаи я всегда держу кучу

обезбаливающих в разных местах квартиры, в разных видах. После очередного

укола. Тело отпустило и я заснул на полу. Проснулся от дикой боли в груди и

области живота. Открыв глаза я увидел что кожа не обычного цвета, а синего

местами фиолетового и с подтеками крови. После попытки встать выяснилось

что после "веселой" ночи. Раздроблены пару пальцев на руке,

сломаны ребра, не сломана правая рука и левая нога. Снова обкол всего тела

обезбаливающим, и я смог более менее передвигаться по квартире. Потом

сборка в школу и прочее, но это к черту. Что я хотел сказать, вы говорите

маньяки и алкоголики. Куряги и прочее. Вы не представляете как сложно жить

после одного такого дня из 7 лет. И алкоголь с сигаретами это единственное,

что способно заглушить и отпустить, даже забыть эти жуткие воспоминания на

хоть и не большой, но самый лучший кусочек времени. Делайте выводы ребята..

|

|

Учет

имущества, обязательств и хозяйственных операций в синтетическом и

аналитическом учете ведется в рублях и копейках. Стоимость объектов

бухгалтерского учета, выраженная в иностранной валюте подлежит пересчету в

валюту Российской Федерации.

Вся информация по текущим операциям Общества

вводится в компьютерную систему после завершения операции.

Все документы по расчетам, включая банковские

выписки и т.п., выверяются по получению и только после этого принимаются к

учету.

Оформление и движение первичных документов,

бухгалтерских и налоговых регистров, передача информации для отражения в

бухгалтерском учете, а также предоставление отчетности, сроки хранения

документов осуществляются в соответствии с утвержденным графиком документооборота.

Все хозяйственные операции, проводимые Обществом

оформляются оправдательными первичными документами. Формы первичных учетных

документов утверждает руководитель Общества по представлению должностного лица,

на которое возложено ведение бухгалтерского учета.

Формы регистров бухгалтерского учета утверждает

руководитель экономического субъекта по представлению должностного лица, на

которое возложено ведение бухгалтерского учета. В ООО ТД «Электрогрупп» учет

основных средств ведут по классификационным группам в разрезе инвентарных

объектов. Каждому инвентарному объекту присваивается свой номер, который

обязательно указывается в первичных документах, оформляемых при перемещении

данного объекта.

|

Итак, сходил как то мой друг на вписку. Висич был громкий,

много народу. Позволил себе человек выпить, ужрался в очко. Склеил себе

барышню на потрахульки. Тогда он был еще девственником. Идет с ней в

комнату такой на радостях, не может поверить своему счастью. Заводит ее в

самую отдаленную комнатушку на втором этаже, что бы никто не мешал. Идет

диалог:

-Ты девственник? Только честно.

- Нуу, да.

- Тогда начнем с минета.

Она медленно начинает расстегивать ему штаны, вот-вот

свершится то, чего он столько лет ждал. На радостях он отпивает какой то

непонятный шмурдяк из стакана, который прихватил по дороге. Она уже берет

его яйца в руку, открывает рот. И тут... Все, что было так жадно выглушено

за последние несколько часов пьянки феерично выходит страшной волной

возмездия прямо на несчастную даму. С криками, воплями и трех этажным матом

бедная девчонка выбегает из комнаты с обрыганой головой. А чувак тупо вытер

остатки простыню и ушел дальше бухать. В 5 утра он тихо свалил, типо его

там и не было. Ну что сказать, не повезло...

|

|

При

принятии к учету указываются счет бухгалтерского учета основного средства и

счет амортизации, материально ответственное лицо, способ амортизации и срок

полезного использования основного средства. Можно использовать сложные способы

амортизации, распределять суммы начисленной амортизации между несколькими

счетами или объектами аналитического учета. Для основных средств,

использующихся сезонно, можно указать график начисления амортизации.

Рисунок 2.1.1 – Учет основных средств

Синтетический учет основных средств - это обобщение

информации о наличии и движении принадлежащих организации основных средств,

находящихся в эксплуатации, в запасе, на консервации и сданных в аренду. Учет

ведется в денежной оценке.

Для синтетического учета основных средств

используются балансовые счета: 01 «Основные средства», 03 «Доходные вложения в

материальные ценности», 02 «Амортизация основных средств», 91 «Прочие доходы и

расходы», субсчет 3 «Выбытие основных средств», а также забалансовые счета (при

необходимости) - 001 «Арендованные основные средства», 011 «Основные средства,

сданные в аренду», 010 «Износ основных средств».

Счет 01 «Основные средства» предназначен для

получения информации о наличии и движении принадлежащих организации на правах

собственности основных средств, находящихся в эксплуатации, запасе, на

консервации или сданных в текущую аренду.

Стоимость основных средств, поступивших в качестве

вклада в уставный капитал, оформляют бухгалтерскими записями:

Дебет счета 08 «Вложения во внеоборотные активы»

Кредит счета 75 «Расчеты с учредителями»

Дебет счета 01 «Основные средства»

Кредит счета 08 «Вложения во внеоборотные активы»

Основные средства, приобретенные за плату у других

организаций и лиц, а также созданные в самой организации, отражают по дебету

счета 01 «Основные средства» и кредиту счета 08 «Вложения во внеоборотные

активы».

|

Как-то раз бабушка отправила меня в магазин, иду я значит

через стадион, никого не было, мне было на тот момент 12 лет. Увидел мужика

с чем-то в руке он шел ко мне, я не придал этому особого внимания, но он

стал приблежаться. Я обернулся, а он спрятал этот странный предмет, похожий

на нож в карман, глаза у него были красными. Я начал ускорять шаги, а он за

мной вслед, я тогда уже понял, что ему что-то нужно от меня. Я побежал изо

всех сил и зашел в магазин, выхожу, а там этот мужик, я не знал, что делать

и спрятался за холодильником для напитков, он начинает спрашивать что-то у

продавца и выходит, я стоял там еще минуты 2. Побежал домой и пошел на

кухню и вижу этого мужика с окна, благо он меня не увидел. Я рассказал об

этом бабушке, а в ответ она усмехнулась, на следующий день вижу в новостях,

что возле моего дома убили школьницу, изнасилование и 14 ножевых ранений.

Прошло десять лет, а я также не хожу по этому стадиону.

|

|

|

День рождения друга - ну как можно это пропустить? Вот и

поехали мы: я, подруга (назовём её Надя), и мой парень на хату к

имениннику.

Конечно же море алкоголя, кальян, все дружные и веселые... От

всего сердца поздравив именинника, пошли в компанию (играли в мафию).

Хочу добавить, что сие особа Надежда "верой и

правдой" ждала парня из армии, уже целых 3! месяца.

Попросили меня принести мартини, ну не вопрос, мне не сложно.

Спускаюсь на первый этаж и немного офигиваю: донельзя правильная мадам

осушает залпом, очевидно, уже не первую рюмку водки наравне с парнями.

Подошла, спросила все ли нормально - мне ответили легким нахальством

"не твое дело", ладно подруга, отдыхай.

Игра закончилась, половина разошлись, вот и мы уже с парнем

забираем свои вещи и возвращаемся на 1-ый этаж. М-да, картина шокирующая:

Надежду дерут как последнюю шалаву везде куда можно 7 пацанов. 2 друга её

парня, его младший брат и все остальные.

Так вот к чему я веду: через 3 недели после сие происшествия

она бросает своего парня. Причина "Он совсем охренел, не пишет, не

звонит, а я одна, как дура, дома сижу. Пусть катиться ко всем чертям,

урод".

|

|

Безвозмездные

принятые основные средства приходуют по дебету счетов 08 «Вложения во

внеоборотные активы» и кредиту счета 98 «Доходы будущих периодов», субсчет 2

«Безвозмездные поступления». Стоимость безвозмездно полученных основных средств

по мере начисления амортизации по ним списывается с субсчета 2 «Безвозмездные

поступления» счета 98 в кредит счета 91 «Прочие доходы и расходы».

Следовательно, по безвозмездно принятым основным

средствам составляются следующие бухгалтерские записи:

Дебет счета 08 «Вложения во внеоборотные активы»

Кредит счета 98 «Доходы будущих периодов» и др.

счетов - на первоначальную стоимость

Дебет счета 01 «Основные средства»

Кредит счета 08 «Вложения во внеоборотные активы» -

на первоначальную стоимость

Дебет счетов учета затрат (25, 26)

Кредит счета 02 «Амортизация основных средств» - ежемесячно

на сумму амортизации

Дебет счета 98 «Доходы будущих периодов»

Кредит счета 91 «Прочие доходы и расходы» -

ежемесячно на сумму амортизации

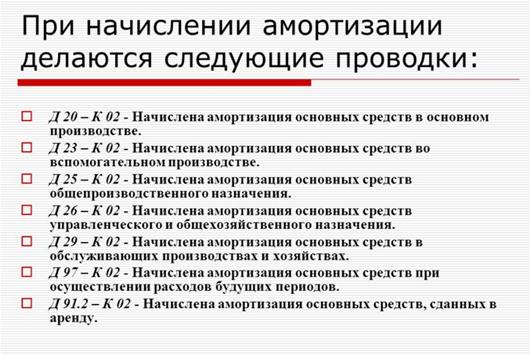

При выбытии основных средств накопленная амортизация

по объекту списывается в уменьшение его первоначальной стоимости. При ϶ᴛᴏм

дебетуют счет 02 «Амортизация основных средств» и кредитуют счет 01 «Основные

средства».

При выбытии основных средств вследствие продажи, по

причине ветхости, морального износа, безвозмездной передачи остаточная

стоимость объекта списывается со счета 01 «Основные средства» в дебет счета 91

«Прочие доходы и расходы». Исключая выше сказанное, по дебету счета 91 отражают

все расходы, связанные с выбытием основных средств, а по кредиту - все

поступления, связанные с выбытием основных средств.

|

ой отец работает в больнице фельдшером,постоянно рассказывает

истории со смен,в один день он пришел в немного шоковом состоянии,стал как

обычно рассказывать что произошло на работе за смену,далее с его слов:

Сидим с коллегой ,пьём чай, вдруг звонок, ну думаем обычный

вызов, коллега поднял трубку и сказал что надо быстрее ехать на вызов

Приезжаем, а там рабочие сидят курят и нервно ходят туда

сюда,один из них подходит и показывает на каток,которым выравнивают

асфальт,мой отец зашел и был в шоке!

Лежит труп как блинчик. Все выдавленно, крови много.

Отец спросил у рабочего как так произошло

Рабочий сказал что они пошли отдыхать а тот которого задавило

пошел отлить,один из рабочих завел каток и не увидел бедолагу,далее он

проехал его и увидел только тогда когда труп был сзади катка, бедолагу

сошкребали лопатой.

|

|

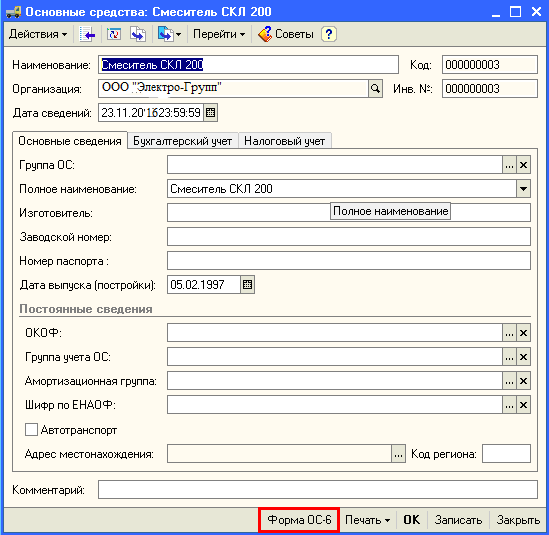

Аналитический

учет представляет собой пообъектный учет основных средств и ведется на

инвентарных карточках по ф. № ОС-6(Приложение Д). Инвентарная карточка

открывается на каждый инвентарный объект или на группу однотипных объектов.

Заполнение инвентарных карточек производится на основе первичной документации:

актов приемки-передачи, технических паспортов и других документов. В них не

следует вносить все показатели технической документации.

Заполненные инвентарные карточки регистрируются в

описях типовой формы. Описи инвентарных карточек ведутся бухгалтерией в одном

экземпляре по классификационным группам (видам) объектов основных средств.

Организации, учитывающие основные средства в инвентарной книге, описи не ведут.

Инвентарные карточки (индивидуальные и групповые)

составляются в одном экземпляре и хранятся в бухгалтерии организации. В случае,

когда в результате реконструкции (модернизации), достройки и дооборудования

объекта произведены изменения, отражение которых в старой карточке невозможно,

заполняется новая инвентарная карточка, а старая сохраняется как справочный

документ.

В картотеке бухгалтерии инвентарные карточки

располагаются по отраслевым группам основных средств (промышленность,

транспорт, строительство и др.), а внутри этих групп - по месту нахождения

объектов, по видамс подразделением на производственные и непроизводственные.

Поступление основных средств есть не что иное, как

ввод в эксплуатацию и оприходование вновь полученных объектов основных средств.

Основные средства поступают в организацию в результате:

−

завершения

строительно-монтажных работ;

−

приобретения

за плату;

−

безвозмездного

поступления;

−

поступления

в качестве взноса в уставный капитал;

−

перехода

права собственности по окончании срока аренды (если договором не предусмотрен

переход такого права ранее);

−

выявления

неоприходованных (неучтенных) объектов основных средств по результатам

инвентаризации;

−

получения

объектов основных средств от государственного или муниципального органа при

создании унитарной организации.

Во всех приведенных случаях ввод объектов основных

средств в эксплуатацию оформляется актом передачи ф. № ОС-1(Приложение А).

Такой же акт выписывается при внутреннем перемещении объектов из одного

структурного подразделения в другое и для оформления передачи их со склада (из

запаса) в эксплуатацию. При оформлении внутреннего перемещения объектов акт выписывается

в двух экземплярах работником структурного подразделения, передающего

имущество. Первый экземпляр с распиской получателя и сдатчика передается в

бухгалтерию, второй - структурному подразделению, передавшему объект.

Акт приемки-передачи вместе с технической

документацией передается в бухгалтерию организации, подписывается главным

бухгалтером и утверждается руководителем организации. Бухгалтерия открывает

инвентарные карточки или делает отметку о выбытии объекта в инвентарной

карточке. Техническая документация, относящаяся к данному инвентарному объекту,

после открытия на него инвентарной карточки передается в соответствующий отдел

организации, а в бухгалтерии не хранится.

Основные средства учитываются на активном счете 01

«Основные средства». Дебетовое сальдо отражает сумму первоначальной стоимости

основных средств.

По дебету записывают первоначальную стоимость

поступивших основных средств и их дооценку, а по кредиту – выбытие основных

средств и их уценку.

Источниками приобретения основных средств являются:

−

собственные

(сумма накопленной амортизации, доходы организации, вклады учредителей в

уставный капитал, дарения, или безвозмездные поступления от юридических и

физических лиц и субсидии правительственного органа);

−

заемные

- кредиты, займы и кредиторская задолженность.

|

Я, очень большой любитель лазить во всякие стремные места, и

одним из таких является мост в моем городе (внутри есть место для рабочих,

туннель) и вот, вечерком мы с друзьями (еще 2 человека) отправились на

покорение этого места. Идти там было страшно, не видно нечего, слава богу

были фонарики. Шли на протяжении минут 20-ти , как вдруг услышали шорохи,

но не предали этому значения (очень зря) через мгновение я уже лежал на

полу без сознания.

Очнулся я от криков, в мосту обитала некая секта, и видимо им

не по нраву было наше присутствие. Я не буду все рассказывать (просто

пиздец) короче, эти мрази выпотрошили моих друзей, и сожрали, а я тем

временем сидел связанный, и смотрел на это, мне повезло, я взял нож с собой

и перерезал веревку. Я выбежал на улицу (дверь с другого берега была

открыта) и начал звать на помощь ( благо рядом был пост ДПС и полиция

приехала быстро). Всех их поймали, а моих друзей похоронили ( то что не

доели). Будьте осторожны при походах на заброшенные здания.

|

|

Объекты

основных средств, приобретенные за плату, принимаются к учету по первоначальной

стоимости, как сумма фактических затрат на приобретение, за исключением НДС и

иных возмещаемых налогов. Поступившие объекты основных средств принимает

комиссия, назначаемая руководителем организации, и составляется акт приема –

передачи основных средств (ОС-1, ОС-1а для зданий, сооружений) или акт о приеме

(поступлении) оборудования (ОС-14), который утверждается руководителем

организации. На поступившие объекты основных средств заводят инвентарную