Финансовый анализ несостоятельности (банкротства) предприятия

Финансовый

анализ несостоятельности (банкротства) предприятия

курсовая

работа по дисциплине «Экономический анализ»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………...……………………………………………..3

ГЛАВА

1. Теоретические аспекты анализа банкротства предприятий…. 5

1.1.

Понятие, основные причины и виды банкротства предприятий………….5

1.2.

Общая характеристика процедур банкротства ……………………...……10

1.3.

Сравнительный анализ прогнозирования банкротства предприятий в российских

условиях……………………………………………………………13

ГЛАВА

2. Анализ банкротства ОАО «Волгоградский механический

завод «Красный Октябрь»……………………………………………………18

2.1. Организационно-экономическая

характеристика ОАО «Волгоградский механический завод «Красный Октябрь»

………………………………..……18

2.2.

Анализ финансового состояния ОАО «Волгоградский механический завод «Красный

Октябрь»……………………………………………………... 24

2.3.

Рекомендации по улучшению финансового состояния ОАО «Волгоградский механический

завод «Красный Октябрь»…………………..29

ЗАКЛЮЧЕНИЕ……………………………….…………………………….….37

СПИСОК

ЛИТЕРАТУРЫ……………………….……………..………..........35

ПРИЛОЖЕНИЯ………………………………...………………………………39

Введение

Актуальность темы

курсовой работы. Институт банкротства является важной частью рыночного

хозяйства, и представляет собой неотвратимый и объективно обусловленный итог действия

рыночных отношений. В условиях рыночной экономики у каждого предприятия есть угроза

стать банкротом или понести убытки от банкротства другого предприятия, связанного

с ним товарно-денежными или кредитными отношениями. Большое количество

банкротств российских предприятий, проистекающих в настоящее время, определяет

теоретический и практический интерес к проблемам диагностики и предупреждения банкротств

в управлении предприятием.

В работе использовались

материалы, содержащиеся в трудах таких исследователей как Байкина С. Г.,

Васильков, А.И., Миневский, А.И., Кобозева Н. В., Кокорев Н. А., Турчаева И.

Н., Кукукина И. Г., Астраханцева И. А. и др. где анализируются учет и анализ

банкротств.

Методы исследования:

аналитический метод, метод синтеза, системный подход, метод обобщений.

Актуальность темы, финансовый

анализ несостоятельности (банкротства) предприятий, существующая степень ее

научной разработанности, определили предмет, объект, цель и задачи курсовой

работы.

Цель данной работы

рассмотреть сущность несостоятельности (банкротства) предприятий в российских

условиях.

Объект исследования – анализ

несостоятельности (банкротства) предприятий.

Предметом курсовой

работы является - финансовое состояние ОАО «Волгоградский механический завод

«Красный Октябрь».

Достижение поставленной

цели предполагает решение следующих задач:

1) Проанализировать

понятие, основные причины и виды несостоятельности (банкротства) предприятий;

2) Рассмотреть

общую характеристику процедур банкротства;

3) Провести

сравнительный анализ прогнозирования банкротства предприятий в российских

условиях;

4) Представить

организационно-экономическую характеристику ОАО «Волгоградский механический

завод «Красный Октябрь»;

5) Проанализировать

финансовое состояние ОАО «Волгоградский механический завод «Красный Октябрь»;

6) Представить

рекомендации по улучшению финансового состояния ОАО «Волгоградский механический

завод «Красный Октябрь»

Цель и задачи работы

определили ее структуру, которая состоит из введения, двух глав, заключения и

списка использованной литературы.

Введение раскрывает

актуальность, определяет объект, предмет, цель, задачи курсовой работы.

В первой главе

рассматриваются аспекты анализа банкротства предприятий.

Во второй главе представлен

анализ банкротства ОАО «Волгоградский механический завод «Красный Октябрь».

В заключении подводятся

итоги исследования, формируются окончательные выводы по рассматриваемой теме.

Список литературы

отражает все источники информации, использованные в исследовании.

ГЛАВА 1. Теоретические аспекты анализа банкротства предприятий

1.1. Понятие,

основные причины и виды банкротства предприятий

Рассмотрим понятие

категории «банкротство» в научной, учебной, периодической литературе, а также

нормативно-законодательных актах.

По мнению Д.А.

Ендовицкого, М.В. Щербакова «банкротство, с одной стороны, это процедура,

непосредственно применяемая арбитражным судом к должнику либо для восстановления

платежеспособности, либо для ликвидации в целях соразмерного удовлетворения

требований кредиторов. С другой стороны, банкротство – это состояние, при котором

организация не способна исполнить требования кредиторов по истечении трех месяцев

с даты, когда они должны были быть исполнены. Банкротство является юридическим

фактом, т. к. только арбитражный суд может признать факт банкротства» [17, с.

48].

Е.В. Будько, проводя

терминологический обзор понятия банкротства, сам трактует его «как степень

несостоятельности должника, подтвержденная судебным актом (решением) о введении

процедуры конкурсного производства, при которой восстановление способности по

полному удовлетворению требований кредиторов, по денежным обязательствам и /

или исполнению обязанностей по уплате обязательных платежей становится объективно

невозможным» [3, с. 63].

З.А. Круш, Л.В. Лущикова

считают банкротство «результатом кризисного развития, при котором предприятие

проходит путь от временной до устойчивой неспособности удовлетворять требования

кредиторов и которое заканчивается, как правило, судебными процедурами» [10, с.

40].

Следовательно, суждения

экономистов можно разделить на два направления: одни полагают, что банкротство

– это результат кризиса хозяйствующего субъекта; другие определяют банкротство как

юридическую процедуру, процесс по признанию арбитражным судом предприятия неспособным

удовлетворить требования кредиторов в полном объеме.

Далее целесообразно

рассмотреть понятие «банкротство» с точки зрения законодательства. В

соответствии с Федеральным законом «О несостоятельности (банкротстве)» от 26.10.2002

№ 127-ФЗ «несостоятельность (банкротство) - признанная арбитражным судом неспособность

должника в полном объеме удовлетворить требования кредиторов по денежным

обязательствам и (или) исполнить обязанность по уплате обязательных платежей».

Банкротство любого

предприятия определено некоторыми внешними и внутренними причинами. При этом

если внутренние причины банкротства могут быть вовремя обнаружены и

ликвидированы, то наличие или отсутствие внешних причин банкротства никак не

зависит от деятельности предприятия.

Внешними причинами

банкротства являются (рис. 1):

а)

«экономические

(кризисное состояние экономики страны в целом; изъяны государственной

финансово-кредитной и налоговой политики; недочеты экономического регулирования

деятельности предприятий; не оправдывающие затрат банковские процентные ставки

и условия кредитования)»

б) «социально-политические

(общая политическая нестабильность в государстве; отсутствие или недостаток

квалифицированных специалистов; демографические проблемы)»

в) «информационные

(неэффективность антикризисного регулирования; отсутствие качественной

информации о рыночной конъюнктуре в целом)»

г)

«рыночные

(отсутствие чекой системы регулирования хозяйственной деятельности;

неразвитость инфраструктуры бизнеса; низкий уровень конкурентоспособности

продукции; наличие на рынке предприятий-монополистов; наличие теневой

экономики)»

д) «внешнеэкономические

(отсутствие экономических связей со странами ближнего зарубежья; нерентабельные

условия экспорта и импорта товаров)»

е)

«правовые

(несовершенство и противоречивость законодательной базы)»

ж) «научно-технические

(понижение научно-технического потенциала предприятий; отсутствие информации о

последних научно-технических достижениях)» [7, с. 128].

Рис. 1 Внешние

причины банкротства

К внутренним причинам

банкротства следует отнести:

1) «управленческие

(низкий уровень компетентности руководства; незаконное использование служебного

положения; консервативный склад ума; неплодотворное управление предприятием; принятие

неправильных решений; слишком стремительное расширение бизнеса; отсутствие

долгосрочной концепции развития; нерациональное использование прибыли).

2)

материально-технические (слабое материально-техническое обеспечение; значительный

уровень морального и физического износа основных фондов; снижение эффективности

использования материально-технических ресурсов и производственной мощности

основных фондов; недостаток оборотных средств и их низкая оборачиваемость).

3) организационные (неэффективность

и нерациональность организации производственного процесса; необоснованно

высокие издержки; неэффективное управление затратами; большие условно-постоянные

расходы; применение неэффективных методов управления; заключение руководством

предприятия экономически нерентабельных сделок; проблемы с поставками сырья и

материалов).

4)

социально-экономические (результаты неудачной реструктуризации и реорганизации;

неэффективная маркетинговая политика; невосприимчивость деятельности

предприятий к инновациям; неэффективное управление инвестиционными ресурсами)».

Рис. 2 Внутренние причины банкротства

Рис. 2 Внутренние причины банкротства

Внешние факторы

являются наиболее опасными, так как возможность предприятия оказать на них

какое-либо воздействие стремится к нулю, и при этом их последствия часто

становятся разрушительными. При этом распространенными причинами банкротства

предприятий являются и внутренние факторы. Таким образом, верное определение причин

банкротства содействует росту эффективности института несостоятельности

(банкротства).

Существует

несколько разновидностей банкротства предприятий. В законодательной и финансовой

практике выделяют следующие его виды [9, с. 147]:

1) реальное

банкротство – характеризует полную неспособность предприятия восстановить в

предстоящем периоде свою финансовую устойчивость и платежеспособность из-за

реальных потерь используемого капитала;

2) техническое

банкротство – характеризует состояние неплатежеспособности предприятия,

вызванное значительной просрочкой его дебиторской задолженности;

3) криминальное

банкротство – это инструмент недобросовестного завладения собственностью.

Криминальное банкротство включает в себя преднамеренное банкротство, фиктивное

банкротство, неправомерные действия при банкротстве.

На основании

причины, вызвавшей банкротство, можно выделить:

1) банкротство

бизнеса или банкротство, связанное с неэффективным управлением предприятием,

маркетинговой стратегией или использованием имеющихся ресурсов;

2) банкротство

собственника или банкротство, вызванное, главным образом, дефицитом у

собственника инвестиционных ресурсов, нужных для реализации расширенного, а

иногда и простого воспроизводства при наличии нормальных основных фондов и

трудовых ресурсов, рациональной маркетинговой политики и востребованности выпускаемой

продукции;

3) банкротство

производства, когда под влиянием первых двух факторов или в силу устаревшего

оборудования, или из-за жесткой конкуренции со стороны отечественных и зарубежных

производителей предприятие производит неконкурентоспособную продукцию, и это

состояние предприятия трудно неустранимо путем смены управляющего или инвестиционными

вливаниями без частичного или полного перепрофилирования производства;

4) банкротство,

определенное «недобросовестным управлением». К этому виду относятся действия

руководства предприятия, связанные со злонамеренным уклонением от исполнения

обязательств.

1.2. Общая

характеристика процедур банкротства

В Федеральном

законе от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» предусмотрено

много процедур, которые могут применяться к неплатежеспособным должникам,

введение которых зависит от особенностей их правового положения, возможности

(невозможности) восстановления их платежеспособности и иных обстоятельств.

Дефиниция

«процедуры банкротства» употребляется весьма условно, так как процедурой

банкротства в прямом смысле слова является лишь конкурсное производство,

применяемое к должнику, признанному арбитражным судом банкротом. Остальные -

можно назвать процедурами банкротства весьма условно, так как они применяются к

должнику, еще не признанному банкротом (например, наблюдение, финансовое

оздоровление, внешнее управление), или осуществятся за пределами производства

по делу о банкротстве (например, мировое соглашение).

В соответствии с

ФЗ № 127-ФЗ «О несостоятельности (банкротстве)», при рассмотрении дела о

банкротстве должника - юридического лица применяются следующие процедуры

банкротства [14]:

Первое

- наблюдение (ФЗ № 127-ФЗ, гл. IV);

Второе

- финансовое оздоровление (ФЗ № 127-ФЗ, гл. V);

Третье

- внешнее управление (ФЗ № 127-ФЗ, гл. VI);

Четвертое

- конкурсное производство (ФЗ № 127-ФЗ, гл. VII);

Пятое

- мировое соглашение (ФЗ № 127-ФЗ, гл. VIII).

«Все процедуры

имеют свою цель, содержание и сроки реализации. Однако, все они, за исключением

мирового соглашения, предполагают проведение анализа финансового состояния

должника, формирование реестра требований кредиторов и подготовку отчета

арбитражного управляющего для собрания кредиторов и арбитражного суда. Процедура

наблюдения осуществляется в целях обеспечения сохранности имущества должника,

проведения анализа его финансового состояния, составления реестра требований

кредиторов и проведения первого собрания кредиторов. Наблюдение вводится по

общему правилу - не с момента возбуждения производства, а по результатам

рассмотрения арбитражным судом обоснованности требований заявителя. Процедуру

наблюдения осуществляет назначенный арбитражным судом временный управляющий,

который в целях обеспечения сохранности имущества должника осуществляет

контроль и дает разрешение на совершение определенных сделок [12, с. 136].

Введение в

отношении должника наблюдения и назначение временного управляющего не является

основанием для отстранения руководителя должника и иных органов управления

должника, которые продолжают осуществлять свои полномочия с некоторыми

ограничениями.

Наблюдение может

вводится на период не более семи месяцев. При завершении наблюдения арбитражный

суд; а) выносит определение о введении финансового оздоровления или внешнего

управления; б) принимает решение о признании должника банкротом и об открытии

конкурсного производства; в) утверждает мировое соглашение и прекращает

производство по делу о банкротстве.

Процедура

финансового оздоровления, введенная ФЗ № 127-ФЗ «О несостоятельности

(банкротстве)», является новой для российского законодательства о

несостоятельности. Под ней понимается такая процедура банкротства, которая

применяется к должнику в целях восстановления его платежеспособности и

погашения задолженности в соответствии с графиком погашения задолженности.

По общему

правилу финансовое оздоровление вводится на срок не более чем два года. Суть

процедуры состоит в том, что в этот период должник производит расчеты со всеми

кредиторами в соответствии с графиком погашения задолженности. Графиком

погашения задолженности должно предусматриваться погашение всех требований

кредиторов, включенных в реестр требований кредиторов, не позднее чем за месяц

до даты окончания срока финансового оздоровления, при том условии, что

погашение требований кредиторов первой и второй очереди должно быть произведено

не позднее чем через шесть месяцев с даты введения финансового оздоровления.

Внешнее

управление представляет собой процедуру банкротства, применяемую к должнику в

целях восстановления его платежеспособности, с передачей полномочий по

управлению должником внешнему управляющему. По общему правилу внешнее

управление может применяться только в отношении юридических лиц, однако Закон о

банкротстве делает исключение: допускается введение внешнего управления в

отношении крестьянского (фермерского) хозяйства.

При введении

указанной процедуры прекращаются полномочия органов управления должника и

руководителя должника, а управление делами должника возлагается на внешнего

управляющего.

Внешнее

управление вводится на срок не более 18 месяцев и может быть продлено на срок

не более шести месяцев.

«Конкурсное

производство является конечной стадией в процессе банкротства. В результате

проведения конкурсного производства прекращается существование юридического

лица или прекращается предпринимательская деятельность гражданина. Срок

конкурсного производства не может превышать один год, арбитражный суд вправе

продлить этот срок не более чем на шесть месяцев. С момента введения

конкурсного производства прекращаются полномочия руководителя должника, а

функции по управлению и распоряжению имуществом должника переходят к

конкурсному управляющему» [10, с. 40].

«Мировое

соглашение как процедура банкротства может заключаться на любой стадии

производства по делу о банкротстве, в рамках любой процедуры банкротства

(наблюдения, финансового оздоровления, внешнего управления, конкурсного

производства). Оно применяется с целью прекращения производства по делу о

банкротстве путем достижения соглашения между должником и кредиторами. Решение

о заключении мирового соглашения со стороны конкурсных кредиторов и

уполномоченных органов принимается собранием кредиторов, а со стороны должника -

в зависимости от процедуры - руководителем должника, исполняющим обязанности

руководителя, внешним управляющим или конкурсным управляющим» [13, с. 69].

Отдельные ученые

определяют мировое соглашение как единственную цивилизованную процедуру выхода

из конкурсного производства, имеющую целями: а) либо восстановление

платежеспособности должника, реструктуризацию его задолженности; б) либо

ликвидацию должника и распределение средств от продажи имущества должника на

согласованных должником и кредиторами условиях, отличных от предусмотренных

процедурой конкурсного производств.

1.3. Сравнительный

анализ методик прогнозирования банкротства предприятий в российских условиях

Экономическая

наука разработала значительное число различных приемов и методов

прогнозирования финансовых показателей, неявляется исключением и оценка

возможного банкротства.

В зарубежной

экономической литературе представлено огромное чмсло методик и математических

моделей диагностики вероятности наступления банкротства организаций (среди них модели

Р. Лиса, Д. Фулмера, Г. Спрингейта, Р. Таффлера, Ж. Конана и М. Гольдера, У. Бивера,

Д. Дюрана), при этом, по мнению ряда российских авторов, значительные эксперименты

по применению иностранных моделей прогнозирования банкротства в российских условиях

не показали весьма надежных результатов. Среди российских методик прогнозирования

вероятности банкротства выделяют модели Л.В. Донцовой, Е.С. Стояновой, Р.С.

Сайфулина и Г.Г. Кадыкова, О.П. Зайцевой, В.В. Ковалева, Г.В. Савицкой и прочих.

Однако существование

значительного числа моделей и методик, предоставляющих вероятность спрогнозировать

наступления банкротства предприятия с каким-либо уровнем вероятности, показывает,

что в этой области наблюдается немало проблем прогнозирования банкротства. Известные

методики прогнозирования банкротства обнаруживают различные виды кризисов,

поэтому оценки, получаемые при их помощи, крайне отличаются. Необходимо

отметить, что любой вид кризиса может привести к ликвидации предприятия.

Рассмотрим в

рамках данной работы сравнительный анализ отдельных методик оценки вероятности

банкротства.

Двухфакторная модель:

(1)

(1)

a= -0,3877; b= -1,0736;

g= +0,0579; Kт.л. – коэффициент текущей ликвидности, Дзс

– доля заемных средств в пассивах (в долях единицы).

Достоинства: простота

расчета, вероятность использования при проведении внешнего анализа на основе

бухгалтерского баланса. Недостатки: двух -, трёхфакторные модели не являются довольно

точными, нужно анализировать большее количество факторов.

Модель Э. Альтмана:

(2)

(2)

К - доля чистого

оборотного капитала в активах, К2 - отношение нераспределенной

прибыли к активам, К3- рентабельность активов, К4- отношение

рыночной стоимости акций к активам, К5- оборачиваемость активов.

Достоинства: простота и

вероятность использования в условиях ограниченного объема информации о предприятии.

Недостатки: весовые коэффициенты и пороговые значения показателей

рассчитаны на основе американских аналитических данных 1960-70-х гг., следовательно,

они не отвечают специфике современной экономической ситуации.

Модель У. Бивера, рентабельность

активов, удельный вес заемных средств в пассивах, коэффициент текущей ликвидности,

доля чистого оборотного капитала в активах, коэффициент Бивера.

Достоинства: наибольшая

точность, вероятность прогнозирования банкротства на временном интервале до 5

лет. Недостатки:

значения факторов значительно разнятся из-за особенностей российской экономики,

поэтому механическое использование модели приводит к значительным отклонениям

прогноза от реальности.

Модель О.П. Зайцевой.

(3)

(3)

К - коэфф. убыточности,

Кз – соотношение кредиторской и дебиторской задолженности, Кс -

соотношение краткосрочных обязательств и наиболее ликвидных активов; Кур

– убыточность реализации продукции, Кфр - соотношение собственного и

заемного капитала; Кзаг - коэффициент загрузки активов. Простота и ясность

построения данной модели ее несомненные достоинства. Недостатки: весовые

коэффициенты не всегда аргументированы, так как установлены без учета поправки

на относительную величину значений отдельных коэффициентов.

Модель Р.С. Сайфулина и

Г.Г. Кадыкова

(4)

(4)

К - коэффициент

обеспеченности собственными средствами; Ктл - коэффициент текущей

ликвидности; Коа - коэффициент оборачиваемости активов; Км -

коммерческая маржа; Кск – рентабельность собственного капитала.

Достоинства: простота и

ясность построения анализируемой модели. Недостатки: нет научной обоснованности

применения весовых коэффициентов, что ставит под сомнение адекватность

применения данного вида оценки.

Методика прогнозирования

по установленным законодательством критериям. Коэффициент текущей ликвидности,

коэффициент обеспеченности собственными оборотными средствами, коэффициент

восстановления платежеспособности, коэффициент утраты платежеспособности.

Достоинства: в

наибольшей степени достоверно отображает уровень платежеспособности

предприятия. Недостатки: не повергаются анализу показатели, дающие

характеристику финансовой устойчивости, действенности использования ресурсов, деловой

активности.

По итогам главы можно

резюмировать, банкротство является результатом взаимосвязи множества факторов

как внешнего, так и внутреннего характера. Внешние (экзогенные) причины не

зависят от работы предприятия (к ним относятся факторы:

социально-экономического развития страны; развития товарных и финансовых рынков;

политическая нестабильность и прочие.). К внутренним (эндогенные) причинам, находящимся

в зависимости от деятельности предприятия относятся факторы, связанные с

операционной, инвестиционной и финансовой деятельности предприятия, низкий

уровень квалификации управленческого персонала, иные факторы.

Существуют следующие процедуры

банкротства: наблюдение; финансовое оздоровление; внешнее управление;

конкурсное производство; мировое соглашение.

Глава 2. АНАЛИЗ БАНКРОТСТВА ОАО «ВОЛГОГРАДСКИЙ МЕХАНИЧЕСКИЙ ЗАВОД

«КРАСНЫЙ ОКТЯБРЬ»

2.1.

Организационно-экономическая характеристика ОАО «Волгоградский механический

завод «Красный Октябрь»

Открытое акционерное

общество «Волгоградский механический завод «Красный Октябрь» создано в

соответствии с Гражданским кодексом Российской Федерации, Федеральным законом №

208-ФЗ «Об акционерных обществах» и другими законодательными актами, в

частности в соответствии со ст. 141 Федерального закона № 127-ФЗ «О

несостоятельности (банкротстве)» в результате замещения активов

единственного учредителя Общества - Закрытого акционерного общества «Волгоградский

металлургический завод «Красный Октябрь».

Общество осуществляет

свою деятельность на коммерческой основе в целях получения прибыли ее

акционерами. Место нахождения Общества: Российская Федерация, 400007, г. Волгоград, проспект имени Ленина, дом 110.

Основной целью создания

и деятельности Общества является извлечение прибыли путем осуществления

предпринимательской деятельности. Общество осуществляет следующие виды

деятельности:

1) производство

и реализация металлопродукции, в т.ч. слитки, передельная заготовка, заготовка

трубная, сортовой прокат, катанка, листовой прокат, калиброванная сталь,

биметаллическая полоса;

2) производство

извести, флюса, огнеупорных материалов и изделий;

3) производство

продуктов переработки промышленных отходов;

4) подготовка

металлолома;

5) обработка

неметаллических отходов и лома;

6) оптовая

торговля металлами и металлическими рудами;

7) оптовая

торговля несельскохозяйственными промежуточными продуктами, отходами и ломом;

8) оптовая

торговля машинами и оборудованием;

9) прочая

оптовая торговля;

10) изготовление

ядерных энергетических установок военного назначения, их наземных стендов,

прототипов и составных частей;

11) разработка,

производство, ремонт и утилизация вооружения и военной техники;

12) энергообеспечение;

13) ремонтное

обслуживание;

14) производство

и реализация товаров народного потребления;

15) производство

услуг промышленного характера населению;

16) разработка,

производство и испытание энергетического оборудования;

17) производство

и реализация продукции научного, промышленного, культурно-оздоровительного и

сельскохозяйственного назначения;

18) осуществление

исследовательских работ и испытаний металлопродукции на пулестойкость, а также

оказание соответствующих услуг;

19) оказание

транспортных и транспортно-экспедиционных услуг;

20) осуществление

оптовой и розничной торговли, в том числе путем создания торговых баз,

магазинов, коммерческих центров;

21) в

установленном порядке осуществление брокерских и посреднических операций,

включая экспорт, импорт товаров любой номеклатуры;

22) производство

и переработка различного сырья и пищевых продуктов,

23) производство

промышленных и продовольственных товаров;

24) гостиничный

и туристический бизнес, включая международный и профессиональный туризм;

25) обучение

и переподготовка кадров по всем видам деятельности Общества в порядке

установленном законом;

26) издательская

деятельность в установленном законом порядке, в том числе выпуск и реализация

информационной, художественной, рекламно-коммерческой литературы, периодические

и научно-методические издания;

27) рекламная

и медицинская деятельность;

28) разработка,

адаптация, производство, реализация программно-технических средств различного

характера, сопровождения к ним, прикладное программное обеспечение;

29) осуществление

работ, связанных с использованием сведений, составляющих государственную тайну,

обеспечение количественной и качественной сохранности материальных ценностей

мобилизационного резерва, а также использование, пополнение, обновление,

проведение других работ в соответствии с мобилизационным заданием;

30) осуществление

деятельности агентов по оптовой торговли топливом, рудами, металлами и

химическими веществами;

31) осуществление

вспомогательной деятельности в сфере финансового посредничества;

32) консультирование

по вопросам коммерческой деятельности и управления;

33) консультирование

по вопросам финансового посредничества;

34) исследование

конъюнктуры рынка;

35) сдача

в наем собственного нежилого недвижимого и движимого имущества;

36) управление

недвижимым имуществом.

Органами управления

Общества являются: Общее собрание акционеров; Совет директоров; Генеральный

директор.

Контроль за

финансово-хозяйственной деятельностью Общества осуществляет ревизионная

комиссия (Ревизор).

Высшим органом

управления Общества является общее собрание акционеров.

Совет директоров

Общества осуществляет общее руководство деятельностью Общества, за исключением

решения вопросов, отнесенных к компетенции общего собрания акционеров.

Руководство текущей

деятельностью Общества осуществляется единоличным исполнительным органом

(Генеральный директор), который подотчетен Совету директоров и общему собранию акционеров

Общества.

Уставный капитал ОАО «Волгоградский

механический завод «Красный Октябрь» составляет 4 878

474 728,54 (четыре миллиарда восемьсот семьдесят восемь миллионов четыреста

семьдесят четыре тысячи семьсот двадцать восемь) рублей 54 копейки.

Уставный капитал

Общества состоит из 4 878 472 854 (четыре миллиарда

восемьсот семьдесят восемь миллионов четыреста семьдесят две тысячи восемьсот

пятьдесят четыре) штуки обыкновенных именных бездокументарных акций номинальной

стоимостью 1 (одна) копейка каждая.

Уставный

капитал Общества составляется из номинальной стоимости обыкновенных именных

бездокументарных акций Общества, приобретенных акционерами и определяет

минимальный размер имущества Общества, гарантирующего интересы его акционеров.

Основным источником

информации для анализа финансового состояния фирмы является бухгалтерский

баланс. Для успешного управления финансами компании

необходимо проводить анализ финансового состояния, который начинается с расчёта

финансовых показателей. Финансовые показатели позволяют обобщить большое

количество финансовых данных, увидеть изменения в финансовом положении,

тенденции и структуру таких изменений, осуществить диагностику и вовремя внести

коррективы.

Рассмотрим основные

финансовые результаты деятельности ОАО «Волгоградский механический завод «Красный

Октябрь» в течение 2013-2015гг. Данные представим в таблице

1.

Из таблицы 2.1 видно,

что на протяжении всего анализируемого периода у предприятия отрицательные

значения прибыли, и несмотря на то что выручка предприятия увеличивается, она

не покрывает возрастающие расходы Общества.

Таблица

1

Основные

финансовые результаты деятельности ОАО «Волгоградский механический завод «Красный

Октябрь» в 2013-2015 гг.

Показатели

|

Значение показателей по

периодам, тыс.руб.

|

|

01.01.2013

|

01.01.2014

|

01.01.2015

|

|

1. Выручка от продажи товаров, продукции, работ, услуг

|

9176

|

32036

|

38754

|

|

2. Себестоимость проданных товаров, продукции, работ, услуг

|

13

|

0

|

0

|

|

3. Валовая прибыль

|

9163

|

32036

|

38754

|

|

4. Коммерческие расходы

|

0

|

0

|

0

|

|

5. Управленческие расходы

|

152220

|

794839

|

225128

|

|

6. Прибыль (убыток) от продаж

|

-143057

|

-762803

|

-186374

|

|

7. Прочие операционные доходы

|

7353

|

84497

|

74033

|

|

8. Прочие операционные расходы

|

13335

|

93975

|

536573

|

|

9. Прибыль (убыток) до налогообложения

|

-149039

|

-772281

|

-648914

|

|

10. Текущий налог на прибыль

|

0

|

0

|

0

|

|

в т.ч. постоянные налоговые обязательства (активы)

|

23182

|

152040

|

123827

|

|

11. Изменение отложенных налоговых активов

|

6626

|

2416

|

5955

|

|

12. Прочее

|

0

|

|

428

|

|

13. Чистая прибыль (убыток) отчетного периода

|

-142413

|

-769865

|

-643387

|

|

14. Совокупный финансовый результат периода

|

-142413

|

-769865

|

-643387

|

Более подробно

рассмотрим динамику финансовых результатов работы предприятия ОАО «Волгоградский

механический завод «Красный Октябрь» за период 2013-2015 гг., результаты

занесем в таблицу 2.

По итогам данных

таблицы 2 и в процессе проведенного анализа динамики финансовых результатов

работы предприятия ОАО «Волгоградский механический завод «Красный Октябрь»

можно констатировать положительную динамику таких показателей как выручка,

валовая прибыль предприятия, но увеличиваются также расходная часть и выручка.

Выручка не покрывает расходы, и предприятие стабильно несет убытки на

протяжении всего анализируемого периода.

Таблица 2

Динамика финансовых результатов работы предприятия ОАО «Волгоградский механический завод «Красный

Октябрь» за 2013-2015 гг.

Показатели

|

Отклонение (+,-), тыс.руб.

|

Темп роста, %

|

|

2014-2013гг

|

2015-2014гг

|

2015-2013гг

|

2014-2013гг

|

2015-2014гг

|

2015-2013гг

|

|

1. Выручка от продажи товаров, продукции, работ, услуг

|

22860

|

6718

|

29578

|

349,13

|

120,97

|

422,34

|

|

2. Себестоимость проданных товаров, продукции, работ, услуг

|

-13

|

0

|

-13

|

0,00

|

|

0,00

|

|

3. Валовая прибыль

|

22873

|

6718

|

29591

|

349,62

|

120,97

|

422,94

|

|

4. Коммерческие расходы

|

0

|

0

|

0

|

|

|

|

|

5. Управленческие расходы

|

642619

|

-569711

|

72908

|

522,16

|

28,32

|

147,90

|

|

6. Прибыль (убыток) от продаж

|

-619746

|

576429

|

-43317

|

533,22

|

24,43

|

130,28

|

|

7. Прочие операционные доходы

|

77144

|

-10464

|

66680

|

1149,15

|

87,62

|

1006,84

|

|

8. Прочие операционные расходы

|

80640

|

442598

|

523238

|

704,72

|

570,97

|

4023,79

|

|

9. Прибыль (убыток) до налогообложения

|

-623242

|

123367

|

-499875

|

-518,17

|

-84,03

|

-435,40

|

|

10. Текущий налог на прибыль

|

0

|

0

|

0

|

|

|

|

|

в т.ч. постоянные налоговые обязательства (активы)

|

128858

|

-28213

|

100645

|

655,85

|

81,44

|

534,15

|

|

11. Изменение отложенных налоговых активов

|

-4210

|

3539

|

-671

|

36,46

|

246,48

|

89,87

|

|

12. Прочее

|

0

|

428

|

428

|

|

|

|

|

13. Чистая прибыль (убыток) отчетного периода

|

-627452

|

126478

|

-500974

|

-540,59

|

-83,57

|

-451,78

|

|

14. Совокупный финансовый результат периода

|

-627452

|

126478

|

-500974

|

-540,59

|

-83,57

|

-451,78

|

2.2.

Анализ финансового состояния ОАО «Волгоградский механический завод «Красный

Октябрь»

Оценим

финансовое состояние предприятия, а точнее риск банкротства используя модель

О.П. Зайцевой.

Модель О.П.

Зайцевой для оценки риска банкротства предприятия имеет вид:

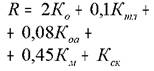

К = 0,25Х1 + 0,1Х2 +

0,2Х3 + 0,25Х4+ 0,1Х5 + 0,1Х6,

где:

Х1

- Куп - коэффициент убыточности предприятия, характеризующийся отношением

чистого убытка к собственному капиталу (нормативное значение равно 0);

Х2

- Кз - коэффициент соотношения кредиторской и дебиторской задолженности

(нормативное значение равно 1);

Х4

- Кур - убыточность реализации продукции, характеризующийся отношением

чистого убытка к объёму реализации этой продукции (нормативное значение равно

0);

Х5

- Кфл - коэффициент финансового левериджа (финансового риска) - отношение

заемного капитала (долгосрочные и краткосрочные обязательства) к собственным

источникам финансирования (нормативное значение равно 0,7);

Х6

- Кзаг - коэффициент загрузки активов как величина, обратная коэффициенту

оборачиваемости активов - отношение общей величины активов предприятия (валюты баланса)

к выручке (нормативное значение равно Х6 прошлого года).

Для определения

вероятности банкротства необходимо сравнить фактическое значение Кфакт с

нормативным значением (Кn), которое рассчитывается по формуле:

Кn = 0,25 * 0 + 0,1 * 1 +

0,2 * 7 + 0,25 * 0 + 0,1 * 0,7 + 0,1 * Х6 прошлого года

Вывод по модели

оценки риска банкротства Зайцевой:

- если фактический

коэффициент больше нормативного Кфакт > Кn, то вероятность наступления

банкротства предприятия крайне высока,

- если меньше - то

вероятность банкротства незначительна.

Рассчитаем данные

показатели, полученные значения занесем в таблицу 3.

Таблица 3

Расчет риска

банкротства ОАО «Волгоградский механический завод «Красный

Октябрь» по модели О.П. Зайцевой

|

Показатель

|

Период

|

|

2013

г.

|

2014

г.

|

2015

г.

|

|

1.Чистый убыток, тыс. руб.

|

142413

|

769865

|

643387

|

|

2.Собственный капитал, тыс. руб.

|

798328

|

805672

|

344092

|

|

3.Кредиторская задолженность, тыс. руб.

|

10685

|

21354

|

40856

|

|

4.Дебиторская задолженность, тыс. руб.

|

1536338

|

579856

|

157003

|

|

5. Наиболее ликвидные активы, тыс. руб.

|

13

|

11

|

4

|

|

6.Кракосрочные обязательства, тыс. руб.

|

980157

|

22954

|

42456

|

|

7.Выручка-нетто от продаж, тыс. руб.

|

9176

|

32036

|

38754

|

|

8.Заёмный капитал, тыс. руб.

|

980157

|

22954

|

42456

|

|

9.Валюта баланса, тыс. руб.

|

5522335

|

3795267

|

3171382

|

|

10.Коэффициенты:

|

|

|

|

|

Х1(с.1/с.2), Х1=0

|

0,178

|

0,956

|

1,870

|

|

Х2(с.3/с.4), Х2=1

|

0,007

|

0,037

|

0,260

|

|

Х3(с.6/с.5), Х3=7

|

75396,692

|

2086,727

|

10614,000

|

|

Х4 (с.1/с.7), Х4=0

|

15,520

|

24,031

|

16,602

|

|

Х5(с.8/с.2), Х5=0,7

|

1,228

|

0,028

|

0,123

|

|

Х6(с.9/с.7), Х6=Х6 пр.периода

|

601,824

|

118,469

|

81,834

|

|

11.Фактический коэффициент банкротства

|

15143,431

|

435,255

|

2135,213

|

|

12.Нормативный коэффициент банкротства

|

61,75

|

61,75

|

13,417

|

|

Вероятность банкротства

|

вероятность банкротства

очень высокая

|

Из таблицы

2.3 видим, что Кфакт больше Кn, следовательно, согласно модели О.П. Зайцевой для оценки

риска банкротства предприятия, можем утверждать, что вероятность наступления

банкротства предприятия крайне высокая. Причем ситуация не только сохраняется

на протяжении нескольких лет, но и усугубляется. Кфакт 2015 г. имеет большее значение относительно показателя 2014 года.

Результатом

работы 2013-2015 гг. предприятия ОАО «Волгоградский

механический завод «Красный Октябрь» был убыток, что

свидетельствует о снижении эффективности финансово-хозяйственной деятельности

предприятия и возможной угрозе банкротства.

Коэффициенты

убыточности предприятия и убыточности реализации продукции по нормативу должны

равняться нулю, так как деятельность предприятия должна приносить прибыль. Мы

имеем дело с убыточной деятельностью, поэтому значение коэффициентов отлично от

нуля.

Коэффициент

соотношения кредиторской и дебиторской задолженности (нормативное значение

равно 1) в нашем случае меньше единицы, что говорит о превышении дебиторской

задолженности над кредиторской.

Коэффициент

соотношения краткосрочных обязательств и наиболее ликвидных активов превышает

нормативное значение, следовательно, краткосрочные обязательства в несколько

раз превышают значения наиболее ликвидные активы. Очень низкое значение на

протяжении всего исследуемого периода имеет остаток денежных средств (денежные

средства и эквиваленты).

Коэффициент

соотношения заемного капитала и собственных средств ниже нормативного. При этом

величина заемных источников финансирования была меньше собственных в течение двух последних лет.

Коэффициент

загрузки активов имеет отрицательную динамику на протяжении всего исследуемого

периода.

Фактический

коэффициент банкротства выше нормативного на протяжении всего исследуемого

периода. Вероятность наступления банкротства предприятия крайне высокая.

Далее

оценим риск банкротства ОАО «Волгоградский механический завод «Красный

Октябрь» используя модель Сайфуллина - Кадыкова.

Модель

Сайфуллина - Кадыкова - это модель прогнозирования риска банкротства,

которая может применяться для любой отрасли и предприятий различного масштаба.

Модель

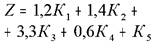

банкротства по Сайфуллину - Кадыкову рассчитывается по формуле:

R =

2*К1+ 0,1*К2 + 0,08*К3 + 0,45*К4 + К5,

где:

- К1 -

коэффициент обеспеченности собственными средствами;

- К2 -

коэффициент текущей ликвидности;

- К3 -

коэффициент оборачиваемости активов;

- К4 -

коммерческая маржа (рентабельность реализации продукции);

- К5 -

рентабельность собственного капитала.

И если

значение итогового показателя R < 1 вероятность банкротства предприятия

высокая, если R > 1, то вероятность низкая.

Рассчитаем данные

показатели, полученные значения занесем в таблицу 4.

Норматив

коэффициента обеспеченности собственными средствами равен 0,1. Рассчитанные

показатели удовлетворяют нормативному значению.

Нормативное

значение коэффициента текущей ликвидности находится в диапазоне от 2 до 3. В

нашем случае коэффициент превышает нормативное значение. Но это говорит лишь о

недостаточном привлечении внешних источников финансирования, а существенные

накопления запасов возможно связаны с неэффективным руководством над активами

или же данная компания не использует по максимуму свои возможности по получению

займов и кредитов. Завышенный

показатель текущей ликвидности часто говорит о недостаточно активном

использовании оборотных активов и ограничении доступа к краткосрочному

кредитованию.

Таблица

4

Расчет

риска банкротства ОАО «Волгоградский механический завод «Красный

Октябрь» по модели Сайфуллина - Кадыкова

|

Показатель

|

Период

|

|

2013

г.

|

2014

г.

|

2015

г.

|

|

1.Собственный капитал, тыс. руб.

|

798328

|

805672

|

344092

|

|

2.Общая сумма текущих активов, тыс. руб.

|

386548

|

828626

|

386548

|

|

3.Краткосрочные обязательства, тыс. руб.

|

980157

|

22954

|

42456

|

|

4.Выручка-нетто от продаж, тыс. руб.

|

9176

|

32036

|

38754

|

|

5.Чистая прибыль, тыс. руб.

|

-142413

|

-769865

|

-643387

|

|

6.Валюта баланса, тыс. руб.

|

5522335

|

3795267

|

3171382

|

|

7.Коэффициенты:

|

|

|

|

|

К1 (с.1/с.6), К1>0,1

|

0,145

|

0,212

|

0,108

|

|

К2 (с.2/с.3), К2>2

|

0,394

|

36,099

|

9,105

|

|

К3 (с.4/с.6), К3 анализ в динамике

|

0,002

|

0,008

|

0,012

|

|

К4(с.5/с.4)

|

-15,520

|

-24,031

|

-16,602

|

|

К5(с.5/с.1)

|

-0,178

|

-0,956

|

-1,870

|

|

R

|

-6,400

|

-7,098

|

-7,887

|

|

Вероятность банкротства

|

вероятность банкротства

предприятия очень высокая, т.к. R < 1

|

Также

рост коэффициента текущей ликвидности может произойти из-за таких негативных

факторов как:

-

ужесточение условий расчётов с контрагентами-поставщиками,

-

чрезмерное ослабление требований к покупателям по срокам расчётов (фактически,

безвозмездное кредитование покупателей),

-

увеличение на складах остатков сырья и материалов.

Коэффициент

оборачиваемости активов - показатель деловой активности

предприятия и характеризует скорость оборота активов за отчетный период (на

практике равный одному году). Экономический смысл коэффициента заключается в

оценке эффективности использования компанией своих основных средств, и

отражает, сколько выручки приходится на один рубль основных средств. Данный

показатель в финансовом анализе называют: фондоотдачей, ресурсоотдачей или

коэффициентом управления активами.

Единого

общепринятого норматива показателя не существует, анализ проводится в оценке

динамики его изменения. Увеличение оборачиваемости активов показывает повышение

эффективности использования всех ресурсов предприятия, как заемных, так и

собственных. Рост показателя происходит, как правило, из-за увеличения объема

выручки, создаваемой активами компании.

Коммерческая

маржа показывает, какой результат эксплуатации дает каждый рубль оборота. В

нашем случае предприятие несет убытки, следовательно, данный показатель имеет

отрицательное значение.

Рентабельность собственного капитала показывает величину

прибы-ли, которую получит предприятие на единицу стоимости собственного

капитала. Показатель имеет отрицательное значение (убытки).

Значение итогового

показателя R < 1 вероятность банкротства

предприятия на протяжении 2013-2015 гг. высокая. Динамика отрицательная.

2.3

Рекомендации по улучшению финансового положения ОАО «Волгоградский

механический завод «Красный Октябрь»

Следовательно,

на практике нет универсальной методики предсказания банкротства, значит рациональным

будет мониторинг изменения темпов основных показателей по нескольким методикам

одновременно. Отбор определенных методик целесообразно осуществлять с учетом особенностей

отрасли, в которой работает предприятие, и размерами самого предприятия.

На

основании расчетов можно сделать следующие выводы:

- итогом

работы предприятия ОАО «Волгоградский механический завод «Красный

Октябрь» за период 2013-2015 гг. был убыток, что доказывает

неэффективность финансово-хозяйственной деятельности предприятия и реальной

угрозе банкротства;

-

наблюдается превышение дебиторской задолженности над кредиторской. С одной

стороны это положительный признак, а с другой стороны - свидетельствует о

наличии задолженности покупателей перед предприятием. Наблюдается снижение

дебиторской задолженность в течение исследуемого периода;

- отмечается

рост кредиторской задолженности;

- низкий

уровень денежных средств.

Показателями,

существенно сказывающимися на повышении угрозы банкротства в случае ОАО «Волгоградский

механический завод «Красный Октябрь» являются:

1) наличие непокрытых убытков в 2013- 2015 гг.,

2) большая величина дебиторской задолженности,

3) рост кредиторской задолженности.

Показателями,

понижающими угрозу банкротства в случае ОАО «Волгоградский механический завод «Красный

Октябрь» являются:

- преобладание

собственных источников финансирования над заемными;

- неизменный

рост выручки предприятия;

- снижение

дебиторской задолженности.

С целью уменьшения

угрозы банкротства предприятию, главным образом, нужно существенно уменьшить

сумму получаемых убытков, и в итоге начать получать прибыль.

В целях

улучшения управления дебиторской задолженностью ОАО «Волгоградский механический

завод «Красный Октябрь» необходимы следующие мероприятия:

а)

постоянный контроль состояния расчетов с покупателями, особенно по

отсроченным задолженностям;

б) разработка определенных условий кредитования дебиторов (скидки

покупателям, штраф в случае неуплаты за товар за определенный срок и прочее);

в) поиск большего числа покупателей, для уменьшения риска неуплаты

единичными покупателями;

г)

непрерывный контроль соотношения дебиторской и кредиторской

задолженностей;

д) осуществление регулярного анализа финансовой отчетности клиентов в

сопоставлении с данными предыдущих лет;

е)

формирование своеобразного досье на покупателей, как существующих,

так и потенциальных;

ж) разработка эффективной дифференцированной политики работы с

покупателями. Всех покупателей целесообразно условно разделить на группы по различным

критериям: надежность, финансовое состояние и иные показатели, немаловажные с позиции

потенциала своевременного расчета за приобретаемую продукцию. Для определенной

группы покупателей разработать индивидуальную программу предоставления скидок и

отсрочек за продукцию;

з)

разработка политики привлечения добросовестных клиентов.

Предоставление скидок за своевременную оплату продукции, досрочную оплату

продукции, доставку по месту требования и т.д.;

и) привлечение органов власти по взысканию просроченной дебиторской

задолженности.

Чтобы усовершенствовать

контроль за состоянием дебиторской задолженности целесообразно: 1) осуществять систематический

мониторинг и проверять дебиторскую задолженность предприятия, отслеживая при

этом соотношение дебиторской и кредиторской задолженности; 2) проверять

состояние расчетов по просроченным задолженностям; 3) изыскивать возможности

для увеличения числа заказчиков с намерением снижения риска неуплаты

монопольным заказчиком.

В целях

повышения эффективности контроля и анализа дебиторской задолженности

целесообразно ввести в практику работы экономического отдела ОАО «Волгоградский

механический завод «Красный Октябрь» форму отчетности «Анализ состояния

дебиторской задолженности по срокам ее возникновения». Это позволит руководству

предприятия представлять четкую картину состояния расчетов с разными

дебиторами, своевременно выявлять просроченную задолженность и принимать меры

по ее устранению.

Для

контроля за движением денежных средств, увеличением остатка денежных средств, наиболее

ликвидных активов, а как следствие и показателей ликвидности, которые

указывают на способность компании погашать текущую задолженность за счёт

имеющихся текущих (оборотных) активов, необходимо внедрить на предприятии

систему бюджетирования, ввести постоянный анализ и бдительный контроль над денежными

потоками.

Подробный

анализ влияния внешних и внутренних факторов является основой оптимизации

денежных потоков предприятия.

Суть

данного анализа заключается в разработке специальных мероприятий по привлечению

дополнительных средств, что позволит увеличить входящие денежные потоки и

сократить исходящие денежные потоки ОАО «Волгоградский механический завод

«Красный Октябрь».

Увеличение

входящего денежного потока предприятия в краткосрочном периоде может быть достигнуто

посредством:

а)

установления предоплаты за всю партию готовой продукции или ее

большую часть, актуально для продукции, которая пользуется на рынке повышенным

спросом;

б) уменьшение периода, на который покупателям даётся товарный кредит;

в) разработка поощрительной кредитной политики, которая заключается

во внедрении системы скидок с оптово-отпускной цены ОАО «Волгоградский

механический завод «Красный Октябрь» в случае ее оплаты добросовестными

покупателями или реализации невостребованной продукции;

г)

применения актуальных форм рефинансирования просроченной

дебиторской задолженности (учет векселей, факторинг, форфейтинга и пр.);

д) персональной работы с конкретными покупателями, для того, чтобы

сократить дебиторскую задолженность;

е)

использования краткосрочных финансовых кредитов и ссуд.

Для

сдерживания выплат денежных средств в краткосрочном периоде рекомендуется

проводить следующие мероприятия:

1) договориться с

поставщиками об увеличении периода пользования товарным кредитом;

2) согласовать с кредиторами

возможность реструктуризации краткосрочных финансовых задолженностей посредством

изменения сроков возврата кредитов;

3) проверить вероятность применения

налоговых льгот по платежам в бюджет;

4) сократить затраты на

производство и реализацию продукции благодаря внутренним факторам понижения

себестоимости.

В

долгосрочной перспективе увеличения входящего денежного потока можно достичь посредством:

а)

обеспечения

роста собственного капитала;

б) привлечения

дополнительных финансов в виде кредитов и ссуд;

в) продажи неприменяемых

активов или сдачи их в аренду с целью привлечения дополнительных денежных

средств в оборот;

г)

рост

объема продаж товаров или услуг;

д) расширение ассортимента

выпускаемой продукции и переориентация рынков сбыта.

Снижения

объема исходящего денежного потока в долгосрочном периоде можно получить

благодаря:

-

установлению ограничений на покупку основных средств, использование которых не

обеспечит существенное увеличение входящего денежного потока в долгосрочной

перспективе;

-

уменьшение объемов инвестирования объектов непроизводственного назначения;

-

усовершенствованием применения оборотных активов с помощью сокращения неликвидных

товаров и сверхнормативных запасов;

-

оптимизация транспортных и складских расходов, путем ликвидации встречных и

нерациональных перевозок;

-

достижением превышения темпов роста производительности труда над темпами роста

заработной платы работающих;

-

уменьшением издержек производства.

На

основе оптимизации денежных потоков необходимо построить систему планов

рационального применения денежных средств ОАО «Волгоградский механический завод

«Красный Октябрь» с учетом их специфики и внедрена соответствующая система

контроля над ее исполнением. ОДДС содержит полезную информацию для целей

текущего и перспективного анализа платежеспособности предприятия. Построение

и анализ отчета о денежных потоках в комбинации с иными видами отчетности

обеспечивает более глубокое понимание реального положения предприятия,

фактических результатов его деятельности и будущих перспектив.

По итогам

главы можно резюмировать, что за период 2013-2015 гг. ОАО «Волгоградский

механический завод «Красный Октябрь» имеет отрицательные значения прибыли, и

несмотря на то что выручка предприятия увеличивалась, она не покрывает

возрастающие расходы.

Результатом

работы 2013-2015 гг. предприятия ОАО «Волгоградский механический завод «Красный

Октябрь» был убыток, что подтверждает понижение результативности

финансово-хозяйственной деятельности предприятия и потенциальной угрозе

банкротства.

Для снижения

угрозы банкротства ОАО «Волгоградский механический завод «Красный Октябрь», первоначально,

целесообразно предельно возможно понизить сумму убытков, что в итоге приведет к

цели - получение прибыли, снизить сумму дебиторской задолженности, тщательно

контролировать размер кредиторской задолженности, воплотить систему

бюджетирования на предприятии, оценивать входящие и исходящие денежные потоки, увеличить

номенклатуру выпускаемой продукции, изучить новые виды производств, уменьшить

издержки производства, превысить темпы роста производительности труда.

ЗАКЛЮЧЕНИЕ

По итогам курсовой

работы можно заключить следующее.

Банкротство

– признанная арбитражным судом неспособность должника в полном объеме

удовлетворить требования кредиторов по денежным обязательствам и (или)

исполнить обязанность по уплате обязательных платежей.

Федеральным

законом «О несостоятельности (банкротстве)» определены признаки банкротства физических

и юридических лиц. Юридическое лицо считается неспособным удовлетворить

требования кредиторов по денежным обязательствам и (или) исполнить обязанность

по уплате обязательных платежей, если соответствующие обязательства и (или)

обязанность не исполнены им в течение трех месяцев с даты, когда они должны

были быть исполнены.

В рамках

данной работы был проведен анализ финансового состояния и оценка вероятности банкротства

предприятия на примере ОАО «Волгоградский

механический завод «Красный Октябрь».

На

протяжении всего анализируемого периода (2013-2015 гг.) у предприятия

отрицательные значения прибыли, и несмотря на то что выручка предприятия увеличивается,

она не покрывает возрастающие расходы.

Итогом функционирования

ОАО «Волгоградский механический завод «Красный Октябрь» за период 2013-2015 гг.

был убыток, что указывает на понижение результативности финансово-хозяйственной

деятельности предприятия и вероятной угрозе банкротства.

Показателями,

положительно влияющими на рост угрозы банкротства в случае ОАО «Волгоградский

механический завод «Красный Октябрь» являются: наличие непокрытых убытков в

2013- 2015 гг., большая величина дебиторской задолженности, рост кредиторской

задолженности.

Для

снижения угрозы банкротства ОАО «Волгоградский механический завод «Красный

Октябрь», прежде всего, необходимо максимально возможно снизить сумму

получаемых убытков, в идеальном варианте - прийти к результату «прибыль»,

уменьшить сумму дебиторской задолженности, внимательно следить за величиной

кредиторской задолженности, внедрить систему бюджетирования на предприятии,

анализировать входящие и исходящие денежные потоки, расширить ассортимент выпускаемой продукции, освоить новые виды производств,

снизить издержки производства, превысить темпы роста производительности труда.

СПИСОК

ЛИТЕРАТУРЫ

1.

Байкина

С. Г. Учет и анализ банкротств; Дашков и Ко - Москва, 2010. - 220 c.

2.

Бобылева

А.З. Модернизация института банкротства как ключевой фактор повышения

эффективности рыночной экономики // Вестник Московского университета. Сер. 21.

Управление (государство и общество). 2010. № 3. С. 39-60.

3.

Будько

Е.В. Несостоятельность

и банкротство предприятий в России // Глобальный научный потенциал. 2012. № 4

(13). С. 62-66.

4.

Васильков,

А.И.; Миневский, А.И. Учет и анализ распределения косвенных затрат в промышленности;

М.: Финансы и статистика - , 2010. - 176 c.

5.

Жданов

В.Ю. Антикризисный механизм диагностики риска банкротства // Современные

технологии управления. 2011. № 11. С. 1-6.

6.

Зубаирова

Д.А. Эволюция

и взаимосвязь финансовой устойчивости с сопредельными экономическими

категориями // Вестник Дагестанского государственного университета. Махачкала,

2012. № 5. С. 195-198.

7.

Кобозева

Н. В. Банкротство. Учет, анализ, аудит; Магистр, Инфра-М - Москва, 2010. - 208

c.

8.

Кокорев

Н. А., Турчаева И. Н. Учет и анализ банкротств; КноРус - Москва, 2010. - 192 c.

9.

Коновалова

Д.О. Несостоятельность и банкротство: теоретический аспект и предпосылки

возникновения // Путеводитель предпринимателя. 2013. Вып. 20. С. 147-152.

10. Круш

З.А., Лущикова Л.В. Анализ взаимосвязи глубины кризиса и опасности банкротства

предприятий // Экономический анализ: теория и практика. 2008. № 21. С. 39-43.

11. Круш

З.А., Ткачева Ю.В. Диагностический анализ финансовой несостоятельности как этап

предотвращения банкротства // Вестник Воронежского государственного аграрного

университета. Воронеж, 2008. № 3-4. С. 59-63.

12. Кукукина

И. Г., Астраханцева И. А. Учет и анализ банкротств; Финансы и статистика - ,

2013. - 304 c.

13. Лунеев

Е.Д. Банкротство компаний: причины и следствия // Директор по маркетингу и

сбыту. 2013. № 5.

14. О

несостоятельности (банкротстве): федеральный закон от 26.10.2002 г. № 127-ФЗ (с

изменениями и дополнениями)//СПС «Гарант».

15. Савицкая

Г. В. Анализ хозяйственной деятельности предприятия / Г. В. Савицкая. - М. :

ИНФРА - М, 2014. - 377 с.

16. Свириденко

О.М. Институт несостоятельности (банкротства) в системе гражданского права //

Журнал российского права. 2011. № 1. С. 39-46.

17. Слепышев

В.А. Понятие и признаки несостоятельности (банкротства) // Вестник Челябинского

государственного университета. Челябинск, 2009. № 36 (174). С. 48-52.

18. Старикова

Л. Н., Грекова З. Н. Учет и анализ банкротств.- Экономика - Москва, 2011. - 368

c.

19. Чернова

М.В. О формировании понятийного аппарата в сфере банкротств // Экономический

анализ: теория и практика. 2009. № 15. С. 56-61.

20. Шматенко

А.А. Несостоятельность и банкротство: вопросы соотношения понятий // Мир

юридической науки. 2013. № 1-2. С. 10-16.