|

№

п/п

|

Наименование раздела (этапа) выпускной

квалификационной (бакалаврской) работы

|

Плановый срок выполнения раздела

|

Фактический срок выполнения раздела

|

Ф.И.О. руководителя, подпись

|

|

1

|

Теоретические

основы системы управления запасами

|

20.04.2016

–

01.05.2016

|

20.04.2016

–

01.05.2016

|

|

|

2

|

Анализ

финансового состояния и оценка эффективности управления запасами в ООО «»

|

02.05.2016

–

10.05.2016

|

02.05.2016

–

10.05.2016

|

|

|

3

|

Разработка

мероприятий по повышению эффективности деятельности ООО «»

|

11.05.2016

–

21.05.2016

|

11.05.2016

–

21.05.2016

|

|

|

4

|

Введение

|

22.05.2016

–

25.05.2016

|

22.05.2016

–

25.05.2016

|

|

|

5

|

Заключение

|

26.05.2016

–

29.05.2016

|

26.05.2016

–

29.05.2016

|

|

|

6

|

Список

использованных источников литературы

|

30.05.2016

–

02.06.2016

|

30.05.2016

–

02.06.2016

|

|

|

7

|

Оформление

расчётно-пояснительной записки

|

03.06.2016

–

10.06.2016

|

03.06.2016

–

10.06.2016

|

|

|

8

|

Оформление

презентации и иллюстрационного альбома

|

11.06.2016

–

15.06.2016

|

11.06.2016

–

15.06.2016

|

|

|

9

|

Подготовка

к защите

|

16.06.2016

–

27.06.2016

|

16.06.2016

–

27.06.2016

|

|

|

10

|

Защита

выпускной

квалификационной (бакалаврской) работы

|

28.06.2016

|

28.06.2016

|

|

Руководитель

выпускной квалификационной

(бакалаврской)

работы

|

(подпись)

|

(И.О. Фамилия)

|

|

Задание

принял к исполнению

|

(подпись)

|

Н.С. Миронова

(И.О. Фамилия)

|

|

|

|

|

|

|

|

|

|

МИНИСТЕРСТВО

ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОСУДАРСТВЕННОГО

АВТОНОМНОГО ОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ ВЫСШЕГО ОБРАЗОВАНИЯ

АННОТАЦИЯ ВЫПУСКНОЙ

КВАЛИФИКАЦИОННОЙ (БАКАЛАВРСКОЙ) РАБОТЫ

Выпускник Миронова Нина Сергеевна.

Отделение

Экономическое.Группа.

Направление 38.03.02 «Менеджмент»____________________________________

Профиль

«Производственный менеджмент»_______________________________

Тема

выпускной

квалификационной (бакалаврской) работы: Анализ и совершенствование системы

управления запасами в ООО «».

Руководитель.

(Ф.И.О., место работы, должность, ученое звание, степень)

ХАРАКТЕРИСТИКА ВЫПУСКНОЙ

КВАЛИФИКАЦИОННОЙ (БАКАЛАВРСКОЙ) РАБОТЫ

1.Тема выпускной квалификационной

(бакалаврской) работы

Анализ и совершенствование системы управления запасами в ООО «»____

2. Цель работы повышение

эффективности деятельности ООО «» путем оптимизации системы управления запасами.

3. Сведения об объёме, количестве

иллюстраций, таблиц, использованных источников Содержание

расчётно-пояснительной записки 78 страниц, рисунков 21, таблиц 22, количество

используемых источников литературы 29

4. Ключевые слова запасы, ABC-XYZ анализ, уровень

сервиса, прибыль, рентабельность, ликвидность, экономический эффект.

5.

Использование информационных ресурсов Internet ________Нет___________

(нет, да, число

ссылок в списке литературы)

6. Использование современных пакетов

компьютерных программ и технологийДа. СП «Консультант плюс», 1.

(нет,

да, число ссылок в списке литературы)

7. Результаты работы Повышение эффективности

деятельности ООО «». Эффект от реализации предложенных мероприятий 681 647 руб.___

8.Наличие

публикаций и выступлений на конференциях по теме выпускной работы________Нет___________________________________________________

Выпускник

_______________________

(подпись)

Руководитель

_______________________

(подпись)

«____» _________________ 2016 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 4

1

Теоретические основы системы управления запасами. 6

1.1 Понятие, сущность и классификация

материальных запасов. 6

1.1.2 Причины образования и функции

запасов на предприятии. 9

1.1.3 Затраты на содержание запасов. 11

1.2 Методы управления системой запасов

на предприятии. 13

1.2.1 АВС-XYZ анализ запасов. 13

1.2.2 Основные модели управления

запасами. 16

2

Анализ финансового состояния и оценка

эффективности управления запасами в ООО «» 23

2.1 Краткая характеристика ООО «». 23

2.1.1 Технико-экономический анализ ООО

«» за период с 2013 по 2015 гг. 25

2.1.2 Анализ финансовой устойчивости

предприятия. 27

2.1.3 Анализ платежеспособности

предприятия. 32

2.1.4 Анализ рентабельности предприятия. 34

2.1.5 Анализ

реализации готовой продукции предприятия. 35

2.2 Анализ состояния системы запасов в

ООО «». 36

3

Разработка мероприятий по повышению эффективности деятельности ООО «» 44

3.1 Анализ запасов в ООО «». 44

3.2 Предложение по

оптимизации системы управления запасами. 50

3.3 Организация участка порошковой

окраски изделий. 55

3.4 Экономическая оценка эффективности

предлагаемых мероприятий. 62

ЗАКЛЮЧЕНИЕ. 67

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ.. 70

ПРИЛОЖЕНИЕ

А.. 73

ПРИЛОЖЕНИЕ

Б. 75

В настоящее время стремительно возрастает интерес, проявляемый

российскими предприятиями к современным методам управления запасами.Цель оптимизации

управления запасами – минимизация расходов на содержание запасов при

обеспечении требуемого уровня обслуживания (удовлетворения потребностей)

потребителей. Поскольку наличие неиспользуемых запасов увеличивает затраты на

их содержание (прежде всего отвлекает из оборота денежные средства), то

поддержание оптимального уровня запасов и рациональной динамики их пополнения

является весьма важной задачей.

Актуальность

данной выпускной квалификационной (бакалаврской) работы объясняется тем, что в современной экономической среде управление материальными

запасами является ключевой проблемой многих предприятий и для изменения

ситуации, прежде всего, требуется взглянуть на запас не как на инструмент

решения проблем обеспечения производственного процесса или запросов клиентов, а

как на самостоятельный объект управления.

Целью

выпускной квалификационной (бакалаврской) работы являетсяповышение

эффективности деятельности ООО «» путем оптимизации

системы управления запасами.

Для

достижения цели поставлены следующие задачи:

1.

раскрыть теоретические основы системы управления

запасами;

2.

охарактеризовать ООО «»;

3.

провести анализ финансового состояния предприятия;

4.проанализировать

действующую в ООО «» систему управления запасами;

5. разработать мероприятия

по оптимизации запасов на складе предприятия;

6.

предложить оптимальные модели управления запасами для различных категорий

товаров в ООО «»;

7.

разработать мероприятия по эффективному использованию складской площади;

8.

оценить предложенные мероприятия с помощью расчета соответствующих показателей

эффективности.

Объектом исследования является ООО «» – компания,

работающая в области производства нестандартной производственной мебели.

Предмет исследования – управление запасами

материальных ресурсов в компании «».

В

качестве основы для проведения анализа финансово-хозяйственной деятельности, а

также последующей разработки мероприятий по улучшению выступает бухгалтерская

отчетность ООО «» за период с 2013 по 2015 гг. с соответствующими к ним

пояснениями, материалы, публикуемые в журналах для специалистов в области

логистики и управления цепями поставок, а также учебная литература и

методические пособия.

В

качестве методов исследования применялись:расчетно-аналитические методы, методы

структурно-динамического анализа, сравнения, балансовый метод, графический

метод, методы анализа научной и информационной базы, синтеза полученных данных

в теоретические выводы и практические рекомендации.

Выпускная

квалификационная (бакалаврская) работа состоит из введения, трех глав,

заключения, списка использованной литературы, и приложений.

Обеспечение целостного и беспрерывного процесса снабжения всех

этапов производственного процесса нужными запасами в необходимом количестве и

надлежащего качества – одна из главных гарантий эффективного осуществления

финансово-хозяйственной деятельности предприятий и успешного стратегического

развития в условиях рыночной экономики[24].

Запасы – одни из наиболее дорогостоящих активов большинства

компаний и составляют до 40% от общего капитала. Наличие и объем запасов

оказывают существенное влияние на экономические показатели работы предприятия.

В ходе производственного процесса, на любом его этапе, ожидая

использования в той или иной операции, могут накапливаться материалы, образуя

собой запасы, управление каждым из которых обладает своей спецификой. Таким

образом, материальные ресурсы, которые ожидают своего вступления в процесс

производственного потребления, продажи или процесс конечного потребления,

принято считать материальным запасом, который представляет собой часть

оборотного капитала предприятия. Главная роль запасов – обеспечение устойчивой

работы производственных и торговых систем.

Существенным фактором, выступающим на возникновение необходимости

сокращения запасов, выступает размер затрат на их содержание. Снижение уровня

запасов на 30-70% возможно при внедрении логистических методов в работе

предприятия.

Чаще всего предприятия предпочитают иметь высокий уровень запасов

(буфер), полагаясь на то, что такое решение позволит избежать будущих проблем в

случае сбоев в работе поставщиков, ошибок в планировании и управлении, а также

неточности прогнозов. Исходя из этого, можно сказать, что запасы, с одной

стороны, являясь буфером, сглаживают непредвиденные негативные изменения в

производстве и поставках, и в то же время, рассматривая их с другой стороны,

они концентрируют в себе значительные финансовые средства, которые можно было

бы использовать на развитие предприятия.

Отсутствие, как и наличие, запасов представляет собой определенные

расходы, которые выражаются в виде различных потерь. Исходя из этого,

предприятие может столкнуться с такими распространенными проблемами как простои

производства или отсутствие товара на складе в момент предъявления спроса на

него. Поэтому промышленные предприятия, избегая возникновения еще больших

потерь прибыли, вынуждены создавать материальные запасы.

Запасы в самом общем виде классифицируются по трем

видам:

– производственные запасы;

– незавершенное производство;

– готовая продукция[9].

В процессе преобразования материалов в готовую продукцию

и последующего ее движения до конечного потребителя возникают следующие основные виды запасов, схема которых представлена на рисунке 1.1.

Рисунок 1.1– Основные виды материальных запасов

Запасы,

которые предназначены для производственного потребления и обеспечения

бесперебойного производственного процесса, называют производственными запасами.

К

товарным запасам относятся запасы готовой продукции и, в свою очередь, этот вид

запасов подразделяется на предметы потребления и запасы средств производства.

Производственные

и товарные запасы подразделяются на текущие, страховые и сезонные.

Текущие запасы представляют собой основную часть производственных

и товарных запасов и обеспечивают непрерывность производственного и торгового

процесса между очередными поставками.

Страховые запасы предназначены для непрерывного обеспечения

материалами или товарами производственного или торгового процесса в случае

различных непредвиденных обстоятельств.

Сезонные запасы образуются при сезонном характере производства,

потребления или транспортировки.

Одной, пожалуй, из основных причин неэффективного управления

запасами является отсутствие на многих предприятиях экономически обоснованной

стратегии планирования закупок, формирования текущих и страховых запасов. План

закупок основывается, прежде всего, на плане продаж. Поскольку предприятия в

своем большинстве используют упрощенные методы прогнозирования продаж, то

неминуемо возникают ошибки в плане закупок, ведущие к избытку (или недостатку)

запасов[10]. Управление материальными потоками всегда являлось существенной

стороной хозяйственной деятельности предприятий. Однако лишь сравнительно

недавно оно приобрело положение одной из наиболее важных функций экономической жизни.

Основная причина – переход от рынка продавца к рынку покупателя, вызвавший

необходимость гибкого реагирования производственных и торговых систем на быстро

изменяющиеся приоритеты потребителей[14].

Система управления запасами представляет собой совокупность

мероприятий по созданию и пополнению запасов, а также организацию непрерывного

контроля и оперативного планирования поставок.

Цель системы создания запасов – это обеспечение максимальной

реализации при минимальных затратах. Так как эти факторы противостоят друг

другу (максимальная реализация требует фактически безграничных запасов), должно

быть найдено какое-то оптимальное решение. В этом и состоит основная проблема

создания запасов - определить их необходимый объем.

Важнейший принцип при организации движения материальных потоков в

производстве – обеспечение их непрерывности. Однако практически невозможно

организовать полностью непрерывный производственный цикл на предприятии и

внешние поставки синхронизировать с ходом производства. Таким образом, запасы

возникают на разных участках движения как следствие нарушения непрерывности

материальных потоков. Как у большого количества

запасов, так и у малого существуют свои преимущества и недостатки. Эта дилемма

отражает принципы работы компании в обслуживании потребителей. Обычно запасы

большого объема хранят по следующим причинам:

1. Страховка в случае более высокого спроса, чем обычно.

2. Страховка против более длинного, чем обычно, срока поставки.

3. Использование преимущества скидки оптовому покупателю. Может

иметь смысл приобретение большего объема запасов, чем требуется в настоящий

момент, если возрастающим затратам на хранение противостоит уменьшение полной

стоимости единицы товара.

4. Использование преимуществ сезонных или других ценовых

колебаний.

5. В производстве хранение запасов сырья гарантирует, что все

необходимые компоненты для конечной сборки всегда есть в наличии.

Подход к оптимизации объемов запасов высвечивает проблемы хранения

или слишком малого количества запасов, или слишком большого. Следует отметить,

что чем меньше запас, тем чаще происходит его оборот и тем быстрее можно

получить прибыль [28].

Запасы выполняют три важнейших функции:

1. Функция накопления – это накопление ресурсов и их распределение

в целях повышения надежности и синхронизации движения и преобразования

материальных потоков на предприятии. Функция накопления позволяет:

– повысить устойчивость работы предприятия за счет полной или

частичной ликвидации отрицательного воздействия неблагоприятных внешних и

внутренних факторов: колебаний спроса, недобросовестности поставщиков,

внутренних сбоев системы, задержек в пути транспорта, забастовок и др.;

– повысить уровень потребительского сервиса за счет запасов

готовой продукции;

– избежать простоев за счет запасов сырья и материалов, т.е.

неэффективного использования оборудования и живого труда, а также потерь,

вызванных последующим недопроизводством товаров.

2. Функция защиты от изменения цен и инфляции заключается в сохранении

денежных ресурсов предприятия. Размещая свободные наличные средства в банке,

предприятие может сохранить их и получить крупный доход. С другой стороны,

ценность запаса может расти быстрее, чем деньги, помещенные в банк. Таким

образом, запасы могут рассматриваться в качестве инвестиций для использования в

будущем или перепродажи (спекулятивные запасы). Принимая решение о создании

подобных запасов, необходимо тщательно оценивать затраты и риски хранения.

3. Функция управления затратами тесно связана с размером партий,

заказываемых для пополнения запасов, поскольку с ним связана возможность

прямого влияния на уровень затрат. Суть в том, что в процессе управления

запасами решаются два основных вопроса: какой должна быть величина партии

поставки и когда необходимо делать заказ.

Исходя из этого, можно сделать вывод, что создание необходимых

запасов имеет большое значение для производственной деятельности предприятия.

Кроме того, запасы выполняют важнейшие функции, повышая гибкость и надежность

управления производством.

В среднем затраты на запасы составляют от 12 до 40% совокупных

логистических затрат. Затраты на содержание

запасов можно разделить на следующие группы:

1. затраты на закупку,

2. затраты на пополнение запаса,

3. затраты на содержание запаса.

Затраты на закупку запаса – это расходы финансовых ресурсов на

непосредственную закупку товарноматериальных ценностей запаса у поставщика.

Данная группа составляет основную часть капитальных затрат, связанных с

запасами.

Сp = C×Q, (1.1)

где Сp

– затраты на закупку запаса, руб.;

С –закупочная цена единицы

товара, руб.;

Q – размер заказа, ед.

Затраты на пополнение запаса представляют собой расходы

материальных, финансовых, информационных, трудовых и других видов ресурсов,

необходимых для обеспечения пополнения запаса. Они включают затраты,

возникающие при планировании, осуществлении и контроле закупки. Чем большими по

величине заказами происходит пополнение запаса в единичные отрезки времени, тем

реже приходится делать заказ и тем, следовательно, меньше затраты, связанные с

пополнением запаса.

, (1.2)

, (1.2)

где Срз–

затраты на пополнение запаса, руб.;

S – объем потребности в

запасе, ед.;

Q – размер заказа, ед.;

А – затраты на выполнение

одного заказа, руб.

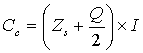

Затраты на содержание запаса представляют собой расходы

материальных, финансовых, информационных, трудовых и других видов ресурсов,

необходимых для обеспечения сохранности и поддержания качества

товарноматериальных ценностей, находящихся в запасе на определенной территории

или на транспортном средстве.

, (1.3)

, (1.3)

где Сс

– затраты на содержание запаса, руб.;

Zs– средний уровень запаса, ед.;

I – затраты на содержание

единицы запаса, руб.

Затраты с использованием собственного склада обычно относятся к

постоянным, так как они зависят от площади собственного склада, а не от объема

хранимых запасов. Затраты на содержание запаса в общем случае прямо

пропорционально зависят от размера заказа: чем большими партиями пополняется

запас, тем дороже его содержание[10].

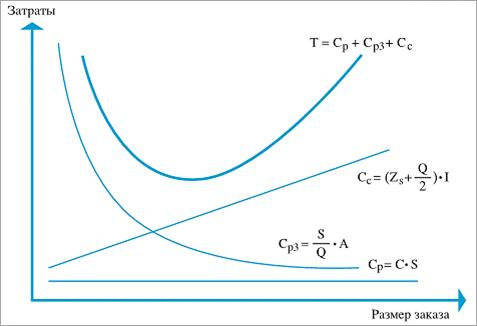

Общие затраты, связанные с запасами, представляют собой сумму

затрат на закупку, на пополнение запаса и затрат на содержание запаса.

Рисунок 1.2 – Графическая иллюстрация формирования общих затрат,

связанных с запасами

Анализ запасов должен носить системный характер,

потому как отклонение от системного подхода может привести к погрешностям

в принятии управленческих решений. Изучение теоретических аспектов анализа

запасов необходимо для разработки конкретной методики анализа. Выработанная

методика анализа будет способствовать обеспечению управленческого персонала

необходимой информацией, а также приведет к увеличению эффективности

использования запасов. Эффективность управления запасами заключается

в том, чтобы поддерживать их в том объеме, который полностью

обеспечивает нормальную деятельность организации, при этом не замораживая

в них излишний капитал [7].

Основным

инструментом анализа и управления запасами широкой номенклатуры в логистике

являются методы АВС и XYZ.

АВС-анализ – один из инструментов эффективного управления

запасами, целью которого является использование некоторого формального

алгоритма, направленного на ранжирование запасов на 3 неравных подмножества А,

В, С.

Особенность запасов группы А заключается в том, что это

немногочисленные, но наиболее ценные запасы, на которые приходится большая

часть денежных средств. Запасы группы В по сравнению с группой А требуют к себе

меньшего внимания, они занимают срединное значение в структуре. Второстепенные

запасы, на долю которых приходится незначительная часть денежных средств,

относятся к группе С.

Общий алгоритм проведения АВС-анализа следующий:

1. Формулирование цели анализа.

2. Идентификация объектов управления, анализируемых методом АВС.

3. Выделение признака, на основе которого будет осуществлена

классификация объектов управления.

4. Оценка объектов управления по выделенному классификационному

признаку.

5. Группировка объектов управления в порядке убывания значения

признака.

6. Разделение совокупности объектов управления на три группы:

группа А, группа В и группа С.

Пропорции деления запасов на группы зависят от конкретного случая,

не имея точных значений, но все же в процессе анализа следует придерживаться

стандартного разделения: группа А – 80% запасов, группа В ‒ 15% и С

‒ 5%.

Целесообразно проводить АВС-анализ совместно с XYZ-анализом. В

группу Х включают запасы с хорошо прогнозируемым уровнем потребности – для них

типичен устойчивый спрос с незначительными колебаниями. Запасы с колеблющимся

характером потребления, возможности прогнозирования которого на среднем уровне,

относятся к группе Y. Запасы, спрогнозировать объемы потребления которых

сложно, включают в группу Z – спрос на запасы этой группы может возникнуть лишь изредка.

Алгоритм анализа XYZ выглядит следующим образом:

1. Определение коэффициентов вариации по отдельным позициям

ассортимента.

2. Группировка объектов управления в порядке возрастания

коэффициента вариации.

3. Разделение совокупности объектов управления на три группы:

группа X, группа Y, группа Z.

В

классическом варианте метода XYZ показателем, описывающем потребность в запасе,

является коэффициент вариации V, представляющий собой отношение значения

среднеквадратичного отклонения ряда к среднеарифметическому значению:

, (1.4)

, (1.4)

где V –

коэффициент вариации,

- среднеквадратичное отклонение,

- среднеквадратичное отклонение,

- среднеарифметическое значение.

- среднеарифметическое значение.

, (1.5)

, (1.5)

где  – i-ое

значение статистического ряда отгрузок,

– i-ое

значение статистического ряда отгрузок,

n– количество значений в

статистическом ряде.

При

выборе стратегии по организации управления запасами рекомендуется объединить

методологию АВС-анализа с методологией XYZ-анализа. Для этого строится матрица

АВС ‒ XYZ.

Рисунок 1.3 – Матрица результатов АВС-XYZ анализа

Совместное использование анализа АВС-XYZ направлено на то, чтобы

выделить те группы товаров, которые требуют наибольшего внимания. Всего с

помощью анализа АВС-XYZ выделяется 9 групп (AX, AY, BX, BY и т.д.) Следить за

всеми совсем не обязательно. Так, товары, попадающие в средние группы

(например, BX, BY и т.п.), характеризуются устойчивостью и стабильностью

продаж, а вот крайние группы (например AZ, BZ, CZ) требуют постоянного и

тщательного контроля.

Только после проведения подобной оценки состояния запасов можно приступить

к ликвидации излишних запасов[12]. В целом

инструмент АВС и XYZ-классификации еще раз подчеркивает первостепенное значение

качества управления запасами для обеспечения эффективной деятельности

предприятия в целом.

Эффективное управление системой запасов направлено на наиболее

полное удовлетворение потребителей и максимизацию чистой прибыли.

Конкурентоспособному предприятию следует поддерживать оптимальный уровень

запасов, затраты на формирование и содержание которых должны находиться на

минимальном уровне[21]. При описании движения запаса

используют две переменные: объем запаса и время. Изменение объема запаса во

времени – основная проблема обеспечения потребности в запасе данного места

хранения.

Каждая из рассматриваемых ниже методик контроля направлена на

минимизацию суммарных расходов на пополнение и хранение запасов при заданном

уровне надежности обеспечения ими. Существенную часть этих расходов составляет

стоимость оборотного капитала, вложенного в запасы, что в условиях нехватки

оборотных средств делает задачу минимизации запасов особенно актуальной[6].

Модель с фиксированным (оптимальным) размером заказа

предусматривает постоянный контроль уровня запасов. Заказ на пополнение запаса

имеет фиксированный объем и формируется всякий раз, когда уровень запасов

снижается до так называемой «точки заказа». Уровень «точки заказа» включает

предполагаемый объем потребления рассматриваемого материального ресурса за

время реализации заказа и страховой запас, необходимый для обеспечения

требуемого уровня надежности снабжения данным ресурсом при возможных колебаниях

уровня спроса и времени реализации заказа.

Все параметры модели рассчитываются таким образом, что при

соблюдении исходных данных модель гарантирует бездефицитность обслуживания

запасом потребности в условиях определенности (т.е. в условиях постоянного

темпа потребления).

Расчетными параметрами модели

с фиксированным размеромзаказа являются:

– максимальный

желательный запас.В отличие от последующих двух основных параметров, не

оказывает непосредственного воздействия на движение запаса в целом. Этот

уровень запаса определяется для отслеживания целесообразной загрузки площадей

склада исходя из критерия минимизации совокупных затрат.

–

пороговый уровень запаса. Определяет такую его величину, при достижении которой

производится очередной заказ. Величина порогового уровня должна быть рассчитана

таким образом, чтобы заказ поступал на склад в момент снижения текущего запаса

до уровня страхового запаса. При расчете порогового уровня задержка поставки не

учитывается.

–

страховой (гарантийный) запас. Позволяет удовлетворять потребность в запасе на

время предполагаемой задержки поставки. При этом под возможной задержкой

поставки подразумевается максимальная возможная задержка. Восполнение

страхового запаса производится во время последующих поставок.

Следует, однако, учитывать, что модель оптимальной партии

заказа предъявляет повышенные требования к системе контроля запасов (что

может быть сопряжено с достаточно высокими издержками). Соответственно при

прочих равных условиях данная модель предпочтительнее для товаров с высоким

уровнем спроса и с высокой стоимостью, когда минимизация уровня запасов

позволяет существенно снизить расходы на их хранение.

Модель оптимального заказа хорошо работает в условиях

постоянного или слабо меняющегося спроса, а также постоянного или слабо

меняющегося времени пополнения запасов.

Рисунок 1.4

– Иллюстрация движения запаса при фиксированном размере заказа

Модель с фиксированным интервалом между заказамипредусматривает

периодический контроль и пополнение запасов через фиксированный промежуток

времени. Пополнение запаса производится до фиксированного (максимального)

уровня, обеспечивающего удовлетворение потребностей в данном

материально-технического ресурса в течение всего интервала между заказами

(вплоть до прибытия следующей партии).

Интервал между заказами либо выбирается путем минимизации

суммарных расходов на пополнение и хранение запасов при заданных условиях

поставок (т.е. с учетом величины минимальной партии заказа, периодичности

поставок, системы скидок и т.д.), либо диктуется условиями поставок (что может

быть связано, например, с особенностями производства или транспортировки

поставляемых ресурсов).

Рисунок 1.5 – Иллюстрация движения запаса при фиксированном

интервале времени между заказами

Легко заметить, что в условиях постоянного спроса и

стабильных поставок эта модель и модель оптимальной партии заказа приводят к

абсолютно одинаковым результатам. Различие проявляется при переменном спросе

(когда в модели оптимального заказа интервалы между поставками меняются вслед

за спросом, а размер партии остается постоянным, тогда как в модели с

фиксированным интервалом между поставками меняется как раз размер партии).

Можно предположить, что в условиях неопределенности модель с

фиксированным интервалом между заказами, предусматривающая лишь периодический

контроль запасов, должна давать худшие результаты, чем модель оптимальной

партии заказа, предполагающая постоянный, а значит, вообще говоря, более

своевременный и тонкий контроль запасов. И это действительно так и проявляется

в более высоком (при периодическом контроле) уровне необходимого страхового

запаса.

Модель с фиксированным интервалом между заказами может

оказаться полезной для материальных ресурсов со сравнительно невысоким уровнем

стоимости и/или со сравнительно невысоким уровнем спроса, когда возможно

незначительное (в этом случае) увеличение расходов на содержание запасов может

быть компенсировано сокращением расходов на их контроль.

Кроме того, фиксированный интервал между заказами оказывается

предпочтительнее в тех случаях, когда целесообразно синхронизировать поставки

нескольких материальных ресурсов, закупаемых у одного и того же поставщика.

Модель с фиксированным интервалом между заказами обеспечивает

пополнение запасов в минимально необходимых (при заданном интервале между

заказами) объемах – а именно, так, чтобы к моменту поступления каждой очередной

партии на склад складской запас опускался (при планируемых объемах потребления

и сроках поставок) до уровня страхового запаса. Существуют, однако, модификации

рассматриваемой модели, допускающие пополнения запасов в больших (превышающих

минимально необходимые) объемах. Все такие модификации предполагают, вообще

говоря, не пополнение, а лишь контроль запасов через заданный фиксированный

промежуток времени и их пополнение только в случае необходимости (при снижении

складского запаса до уровня «точки заказа»). Наиболее известными такими

моделями с

периодическим контролем уровня запасов являются (наряду с самой моделью с фиксированным интервалом

между заказами) следующие.

Модель «минимум-максимум», предполагающая

пополнение запаса до заданного фиксированного (максимального желательного)

уровня – эта модель ориентирована на ситуацию, когда затраты на контроль

запасов и издержки выполнения заказа настолько значительны, что становятся

соизмеримыми с потерями от дефицита запасов.

В отличие от модели с периодическим пополнением запаса до

постоянного уровня, эта модель разработана для условий, когда издержки

содержания запаса превышают издержки дефицита. В такой ситуации допущение

определенного уровня дефицита оправдано, а содержание большого объема запаса

нежелательно.

Поэтому в модели «минимум-максимум» заказы производятся не в

каждый заданный момент времени, как в модели с фиксированным интервалом времени

между заказами, а только в те из заданных моментов, когда запас оказался равным

или меньшим установленного минимального уровня.

Рисунок 1.6 – Иллюстрация движения запаса

в модели «минимум-максимум»

В случае выдачи заказана поставку его размер определяется

экспертно, исходя из того, чтобы поставка пополнила запас до максимального

желательного уровня. Таким образом, данная модель работает с двумя уровнями

запаса – минимальным и максимальным, чему и обязана своим названием. Как и

предыдущая модель с установленной периодичностью пополнения запаса до

постоянного уровня, модель «минимуммаксимум» содержит в себе элементы основных

моделей управления запасами. Аналогично модели с фиксированным интервалом

времени между заказами, здесь используется постоянный интервал времени между

возможными заказами. Из модели с фиксированным размером заказа заимствована

идея отслеживания некоторого порогового уровня, который здесь называется

минимальным. Расчетными параметрами модели «минимуммаксимум» являются 1)

максимальный запас, ед.; 2) минимальный запас, ед.; 3) страховой запас, ед.

Модель с фиксированным

размером заказа и периодическим контролем запасов, предполагающая

пополнения запаса материальных ресурсов в фиксированном объеме, превышающем

(обычно кратно) его средний расход за время между проверками уровня запасов.

При таком соотношении параметров модели можно рассчитывать сэкономить, с одной

стороны, на страховом запасе (если вариабельность расхода высока, а

издержки контроля запасов относительно малы), а с другой стороны, – на

издержках выполнения заказа (если они велики).Модель с фиксированным интервалом

между заказами, как и модель с фиксированным размером заказа, хорошо работает в

условиях постоянного или слабо меняющегося спроса, а также постоянного или

слабо меняющегося времени пополнения запасов. Важным преимуществом обеих

рассмотренных моделей является то, что они позволяют организовать процесс

снабжения на «беззаявочной» основе, когда потребители просто получают требуемые

им материальные ресурсы в нужных количествах и в нужные моменты времени, а

снабженцы фиксируют фактический расход и производят закупки, ориентируясь на

текущие уровни складских остатков. Такой подход применительно к материальным

ресурсам со стабильными объемами потребления значительно упрощает и удешевляет

процесс снабжения, позволяя при этом поддерживать складские запасы на

приемлемых уровнях.

Общество с ограниченной ответственностью «» создано 28.08.2013 г. в

соответствии с Гражданским Кодексом Российской Федерации и Федеральным законом

от 08 февраля 1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью» и

иными нормативно-правовыми актами 25.12.2006 года. ООО «» является юридическим лицом,

строит свою деятельность на основании настоящего Устава и действующего

законодательства Российской Федерации.

Место нахождения ООО «»: Россия, 423405 Республика Татарстан,

г.Набережные Челны. Местонахождение предприятия определяется местом его

государственной регистрации. Директор –М.Ф.

Предметом деятельности ООО «» является производство

и реализация нестандартной производственной мебели, которая соответствует

требованиям эргономики. Компания оказывает услуги по проектированию,

производству, доставке, монтажу и сервисному обслуживанию поставляемой

продукции. Виды деятельности предприятие осуществляет в соответствии с

действующим законодательством Российской Федерации.

Компания «» разрабатывает рабочие места

под «ключ», включающие в себя:

– производственную мебель – верстаки,

шкафы для оснастки, межоперационные столы;

– системы хранения – стеллажи,

накопители, перфорированные панели, инструментальные панели, панели средств

уборки, инструментальные тележки и тумбы, гравитационные стеллажи;

– транспортировочные системы – рольганги,

транспортировочные тележки.

Особая задача ООО «» – это создание

качественной системы работы с покупателем от первого контакта с ним до

исполнения заключенных договоров или контрактов.

Одно из условий конкурентоспособности ООО «» – эффективная,

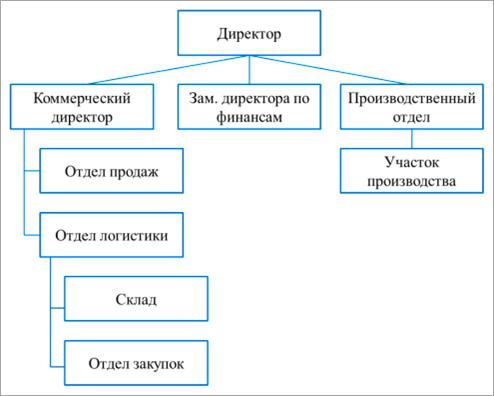

сплоченная, высокопрофессиональная команда. На предприятии трудится 15сотрудников.

Основой коллектива являются опытные производственники, управленцы и высококвалифицированные

сотрудники рабочих специальностей.

Рисунок 2.1 – Организационная структура ООО «»

Компания «» является поставщикомстеллажей,

металлической мебели крупнейших предприятий России. Основные заказчики – юридические и физические лица. Предприятие

работает с соседними регионами и городами: Ижевск, Казань, Уфа, Елабуга,

Менделеевск, Альметьевск и др.

Особенность

функционирования современных предприятий независимо от форм собственности и

хозяйствования – постоянно меняющаяся экономическая ситуация. Подлежащая

анализу производственно-хозяйственная и финансовая деятельность предприятия

находит выражение в экономической информации.

Технико-экономический

анализ направлен на оценку конечных результатов деятельности предприятия за

определенный период, а также на изучение факторов, их сформировавших.

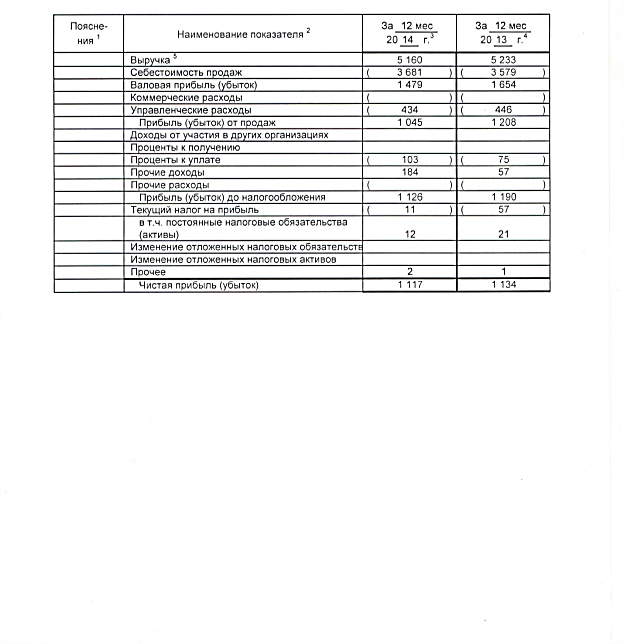

Таблица 2.1– Основные технико-экономические

показатели ООО «» за 2013-2015 гг.

|

Показатели

|

2013 г., тыс.руб.

|

2014 г., тыс.руб.

|

2015 г., тыс.руб.

|

Изменение 2014/2013

|

Изменение 2015/2014

|

|

Абсол., тыс.руб.

|

Отно- сит., %

|

Абсол., тыс.руб.

|

Отно- сит., %

|

|

Выручка от реализации

|

5 233

|

5 160

|

4 994

|

-73

|

98,60

|

-166

|

96,78

|

|

Себестоимость продукции

|

3 579

|

3 681

|

3 526

|

102

|

102,85

|

-155

|

|

Валовая прибыль

|

1 654

|

1 479

|

1 468

|

-175

|

89,42

|

-11

|

99,26

|

|

Управленческие расходы

|

446

|

434

|

369

|

-12

|

97,31

|

-65

|

85,02

|

|

Прибыль (убыток) от продаж

|

1 208

|

1 045

|

1 099

|

-163

|

85,51

|

54

|

105,17

|

|

Прибыль (убыток) до налогообложения

|

1 190

|

1 126

|

1 100

|

-64

|

94,62

|

-26

|

97,69

|

|

Текущий налог на прибыль

|

57

|

11

|

8

|

-46

|

19,29

|

-3

|

72,72

|

|

Чистая прибыль

|

1 132

|

1 113

|

1 092

|

-19

|

98,32

|

-21

|

98,11

|

|

Затраты на 1 руб. проданной продукции

|

0,68

|

0,71

|

0,70

|

0,03

|

104,71

|

-0,01

|

98,59

|

|

Среднесписочное кол-во сотрудников

|

18

|

16

|

15

|

-2

|

88,88

|

-1

|

93,75

|

|

Среднегодовая выработка на 1 сотрудника

|

290,72

|

322,5

|

332,93

|

110,93

|

31,78

|

103,23

|

10,43

|

|

Рентабельность продукции

|

33,75

|

28,39

|

31,17

|

-5,36

|

84,11

|

2,78

|

109,79

|

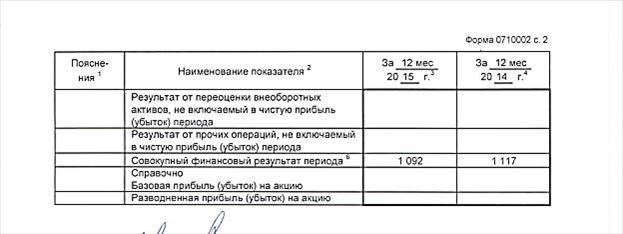

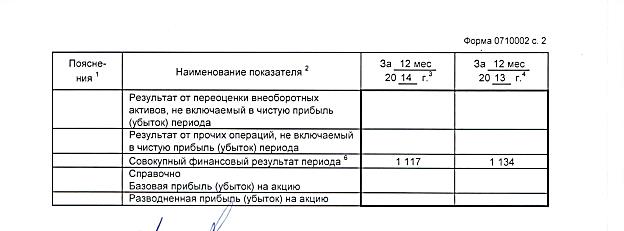

Как видно из таблицы 2.1в 2015 году все экономические показатели

ООО «» уменьшились по сравнению с 2013 г. Производительность труда

увеличивается с каждым годом, хотя количество работников уменьшилось на 3

человека в 2015 году по сравнению с 2013 г. Это значит, что сейчас на

предприятии при меньших затратах достигаются более существенные результаты, и

связано это с уменьшением объема производства. Ниже представлена графическая

иллюстрация динамики показателей прибыли.

Рисунок 2.2 – Динамика

показателей прибыли ООО «»

за 2013-2015 гг.

Для 2015 г. характерно снижение себестоимости и рост величины

продаж относительно 2014 г. Тем не менее, хотя практически все показатели

сокращаются, в 2015 г. имеет положительную динамику рентабельность продукции –

тенденция к увеличению данных показателей все же видна. Изменения объясняются тем,

что на рынке уменьшился спрос на продукцию, поэтому компания уменьшила

предложениеи находится в поиске вариантов сокращения себестоимости.

Финансовое состояние предприятия во многом зависит от того, какие

средства оно имеет в своем распоряжении и куда они вложены[29]. Пассив баланса

предприятия позволяет дать общую оценку источников средств предприятия и

динамику их изменения (таблица 2.2).

Таблица 2.2 – Аналитическая

группировка и анализ статей пассива баланса

|

Пассив баланса

|

2013 год

|

2014 год

|

2015 год

|

Абсолютное отклонение,

тыс. руб.

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

2014/ 2013

|

2015/ 2014

|

|

Источники имущества, всего:

|

3 196

|

100

|

3 101

|

100

|

3 442

|

100

|

-95

|

341

|

|

1.

Собственный капитал

|

1 610

|

50

|

1 591

|

51

|

1 565

|

45

|

-19

|

-26

|

|

2.

Заемный капитал

|

1 586

|

50

|

1 510

|

49

|

1 877

|

55

|

-76

|

367

|

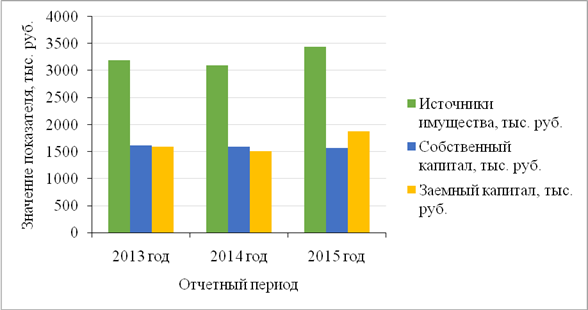

Источники имущества ООО «» увеличились к

2015 г. преимущественно за счет заемного капитала. В 2015 г. собственный

капитал в структуре пассива баланса уменьшился на26% – данное изменение

свидетельствует об увеличении зависимости ООО «» от привлеченных средств и

характеризует отрицательные изменения финансовой устойчивости предприятия.

Динамика

изменения собственного и заемного капитала ООО «» представлена на рисунке 2.3.

Рисунок 2.3

– Динамика изменения собственного и заемного капитала

Из рисунка 2.3видно, что источники имущества ООО «» увеличили свое значение на

конец анализируемого периода. Собственный капитал в 2013 и 2014 гг. занимал в

структуре пассива баланса наибольший удельный вес, но в 2015 г. доля заемного

капитала превысила значение собственного – данная тенденция влечет за собой

рост финансового риска.

Далее

проводится оценка рыночной устойчивости предприятия с помощью следующих

показателей:

1.

коэффициент финансовой автономии:

|

Кф.а.

=

|

Собственный капитал

|

(2.1)

|

|

Итог баланса

|

2.

коэффициент финансовой зависимости:

|

Кф.з.

=

|

Заемный капитал

|

(2.2)

|

|

Итог баланса

|

3.

коэффициент финансового риска:

|

Кф.р.

=

|

Заемный капитал

|

(2.3)

|

|

Собственный капитал

|

Расчет

показателей и их анализ выполняется с помощью таблицы 2.3.

Таблица 2.3 – Анализ

рыночной устойчивости ООО «»

|

Показатель

|

Уровень показателя

|

|

2013 год

|

2014 год

|

2015 год

|

Изменение 2014 / 2013

|

Изменение 2015 / 2014

|

|

Коэффициент финансовой автономии

|

0,50

|

0,51

|

0,46

|

0,01

|

-0,05

|

|

Коэффициент финансовой зависимости

|

0,50

|

0,49

|

0,55

|

-0,01

|

0,06

|

|

Коэффициент финансового риска

|

0,98

|

0,95

|

1,20

|

-0,03

|

0,25

|

Коэффициент

финансовой автономии имеет нормативное значение в 2013 и 2014 гг.

соответственно 0,50 и 0,51 и существенно не изменялся. В целом предприятие

имело стабильное финансовое состояние. В 2015 г. отмечается незначительное

уменьшение показателя на 0,05 по сравнению с 2014 г. Это свидетельствует о том,

что организация в большей мере стала полагаться на заемные источники

финансирования.

Показатели

финансовой зависимости за весь анализируемый период не превышают рекомендуемое

значение. Но в 2015 г. отмечается рост коэффициента – это свидетельствует об

уменьшении автономности предприятия и возрастании зависимости от заемных

источников средств.

Увеличение

показателя коэффициента финансового риска в динамике свидетельствует о

возрастании зависимости предприятия от внешних инвесторов и кредиторов и

уменьшении финансовой устойчивости. Следует отметить, что значение данного

коэффициента ≤ 0,5 не достигается.

Финансовое

состояние предприятия в немалой степени зависит от того, каким имуществом

располагает предприятие. Сведения об имуществе, имеющемся в распоряжении

предприятия, содержатся в активе баланса.

Таблица 2.4 – Аналитическая группировка и анализ статей актива баланса

|

Актив баланса

|

2013 год

|

2014 год

|

2015 год

|

Абсолютное отклонение,

тыс. руб.

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

2014 / 2013

|

2015 / 2014

|

|

Источники имущества, всего:

|

3 196

|

100

|

3 101

|

100

|

3 442

|

100

|

-95

|

341

|

|

1. Основной

капитал

|

1 162

|

36,36

|

1 063

|

34,28

|

1 013

|

29,43

|

-99

|

-50

|

|

2. Оборотный

капитал

|

2 034

|

63,64

|

2 038

|

65,72

|

2 429

|

70,57

|

4

|

391

|

|

2.1. Запасы

|

1 080

|

33,79

|

1 227

|

39,57

|

1 277

|

37,10

|

147

|

50

|

|

2.2. НДС

|

48

|

1,50

|

29

|

0,93

|

25

|

0,73

|

-19

|

-4

|

|

2.3. Дебиторская

задолженность

|

572

|

17,90

|

768

|

24,77

|

1 115

|

32,39

|

196

|

347

|

|

2.4. Финансовые

вложения

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2.5. Денежные

средства

|

329

|

10,29

|

12

|

0,39

|

10

|

0,29

|

-317

|

-2

|

|

2.6. Прочие

оборотные активы

|

5

|

0,16

|

2

|

0,06

|

2

|

0,06

|

-3

|

0

|

Основной

капитал предприятия имеет тенденцию уменьшения, что свидетельствует о снижении

осуществления предприятием инвестиционных проектов.Оборотный капитал увеличивается

с каждым годом, и это говорит о существующих

проблемах со складом и снижении деятельности предприятия.Также о

проблемах, связанных с затовариванием склада, свидетельствует увеличение

запасов предприятия.

Дебиторская

задолженность увеличилась – данная тенденция свидетельствует преимущественно о продажах с отсрочкой и проблемах с

оплатой.

Рисунок 2.4

– Динамика структуры актива баланса ООО «»

Изменения в структуре оборотного капитала

свидетельствуют об ухудшениях в процессе производства и сбыта продукции,

которые являются признаком нестабильной работы компании. На данном этапе

анализа, наблюдая тенденцию увеличения оборотного

капитала, причиной неэффективной политики выступает затоваривание склада.

Далее проводится анализ эффективности

использования собственного и заемного капитала, который позволяет оценить

текущее и перспективное финансовое состояние организации и обосновать темпы

развития организации.

Финансовая

устойчивость – одна из характеристик соответствия структуры источников

финансирования в структуре активов. В отличие от платежеспособности, которая

оценивает оборотные активы и краткосрочные обязательства предприятия,

финансовая устойчивость определяется на основе соотношения разных видов

источников финансирования и его соответствия составу активов[17].

Таблица 2.5 – Анализ

использования собственного капитала

|

Показатели

|

2013 год

|

2014 год

|

2015 год

|

Изменение

|

|

2014/ 2013

|

2015/ 2014

|

|

Собственный капитал, тыс. руб.

|

1 610

|

1 591

|

1 565

|

-19

|

-26

|

|

Долгосрочные обязательства, тыс. руб.

|

259

|

270

|

308

|

11

|

38

|

|

Основной капитал, тыс. руб.

|

1 162

|

1 063

|

1 013

|

-99

|

-50

|

|

Собственный оборотный капитал, тыс. руб.

|

448

|

528

|

552

|

80

|

24

|

|

Коэффициент маневренности собственного капитала

|

1,60

|

1,58

|

1,52

|

-0,02

|

-0,06

|

|

Оборотный капитал, тыс. руб.

|

2 034

|

2 038

|

2 429

|

4

|

391

|

|

Доля в сумме оборотного капитала, %:

|

|

|

|

|

|

|

– собственного капитала

|

53,07

|

49,56

|

40,66

|

-3,51

|

-8,9

|

|

– заемного капитала

|

46,93

|

50,44

|

59,34

|

3,51

|

8,9

|

Собственный

капитал в 2015 году уменьшился, что является негативной тенденцией в ходе

деятельности предприятия. Объем долгосрочных обязательств увеличивается, но не

превышает объем собственных ресурсов, поэтому риск возникновения угрозы погашения

не в срок долговых обязательств можно исключить.

Увеличение

оборотного капитала складывается из дополнительных материальных запасов и

увеличения дебиторской задолженности. Коэффициент маневренности собственного

капитала снизился, что говорит об ухудшении финансовой устойчивости

предприятия.

Далее

проведен анализ финансовой устойчивости организации –оценивается

обеспеченностью материальных оборотных активов плановыми источниками

финансирования[19].

Различают

четыре типа финансовой устойчивости:

1. абсолютная финансовая устойчивость:

З < С + КТМЦ (2.4)

где З – запасы, тыс.

руб.,

С – собственный

оборотный капитал, тыс. руб.,

КТМЦ – кредиты под

товарно–материальные ценности, тыс. руб.

2. нормальная финансовая устойчивость:

З = С + КТМЦ, (2.5)

3. предкризисное финансовое состояние:

где Ивр – временно свободные источники средств, тыс. руб.

4. кризисное финансовое состояние:

З > С + КТМЦ + Ивр, (2.7)

2013 г.: 1080 > 707 (нормальная устойчивость финансового

состояния)

2014 г.: 1227 > 798 (нормальная устойчивость финансового

состояния)

2015 г.: 1277 > 860 (нормальная устойчивость финансового

состояния)

Таким

образом, на предприятии ООО «» в 2015 году наблюдается нормальная финансовая

устойчивость – предприятие использует для покрытия запасов помимо собственных

оборотных средств также и долгосрочные привлеченные

средства.

Под

платежеспособностью предприятия понимают его возможность наличными денежными

ресурсами своевременно погашать свои платежные обязательства.

Платежеспособность предприятия основывается на анализе ликвидности баланса.

Условием

абсолютной ликвидности является одновременное выполнение неравенств: А1 ≥

П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4.Для удобства проведем группировку активов и пассивов.

Таблица 2.6 – Анализ ликвидности

баланса ООО «»

|

Актив

|

2013 год

|

2014 год

|

2015 год

|

Пассив

|

2013 год

|

2014 год

|

2015 год

|

|

А1

|

329

|

12

|

10

|

П1

|

446

|

447

|

637

|

|

А2

|

572

|

768

|

1115

|

П2

|

881

|

793

|

932

|

|

А3

|

1133

|

1258

|

1304

|

П3

|

259

|

270

|

308

|

|

А4

|

1162

|

1063

|

1013

|

П4

|

1610

|

1591

|

1565

|

|

Итого

|

3196

|

3101

|

3442

|

Итого

|

3196

|

3101

|

3442

|

2013 год: 329

≥ 446 (неверно)

572 ≥ 881 (неверно)

1133 ≥ 259 (верно)

1162 ≤1610 (неверно)

2014 год: 12≥ 447

(неверно)

768≥ 793 (неверно)

1258≥ 270(верно)

1063 ≤1 591(верно)

2015 год: 10 ≥637

(неверно)

1115≥ 932(верно)

1304 ≥308(верно)

1013 ≤1 565(верно)

Проведенный анализ

показал, что на конец анализируемого периода предприятие ООО «» имеет

ограниченную платежеспособность, кризис отсутствует.

Для оценки текущей

платежеспособности применяют показатели:

1.

коэффициент

абсолютной ликвидности (Ка):

2.

коэффициент

быстрой ликвидности (Кб):

3.

коэффициент

текущей ликвидности (Кт):

|

Кт=

|

А1+ А2 + А3

|

(2.10)

|

|

П1 + П2

|

Таблица 2.7

– Анализ показателей ликвидности

|

Показатель

|

Нормативное значение

|

2013 год

|

2014 год

|

2015 год

|

Изменение

|

|

2014 г./ 2013 г.

|

2015 г./ 2014 г.

|

|

Ка

|

0,20 – 0,30

|

0,25

|

0,01

|

0,01

|

-0,24

|

-

|

|

Кб

|

0,70 – 1,00

|

0,68

|

0,63

|

0,72

|

-0,05

|

0,09

|

|

Кт

|

≥ 1,50

|

1,53

|

1,64

|

1,55

|

0,11

|

-0,09

|

Значение

коэффициента абсолютной ликвидности ниже нормативных значений в 2014 и 2015 гг.

Это свидетельствует об отсутствии у ООО «» возможности в полной мере погашать

свои краткосрочные обязательства.

Коэффициент

быстрой ликвидности ниже нормативного значения в 2013 и 2014 гг.: показатель снизился

в 2014 г. на 0,05 по сравнению с 2013 г. На конец анализируемого периода он

улучшил свое значение на 0,09 – данный показатель соответствует нормативу, что

хорошо сказывается на платежеспособности предприятия.

Коэффициент

текущей ликвидности на протяжение всего анализируемого периода соответствует

нормативному значению, что показывает достаточность оборотных средств.

Показатели

рентабельности характеризуют эффективность работы предприятия в целом. Выделяют

следующие показатели рентабельности:

1.

Рентабельность

производственной деятельности:

где П – прибыль

(балансовая или чистая);

З – затраты по

реализованной продукции.

2.

Рентабельность

продаж (оборота):

где В – выручка от

продажи товаров, продукции, работ, услуг.

3.

Рентабельность

(доходность) капитала:

где К – собственный

капитал.

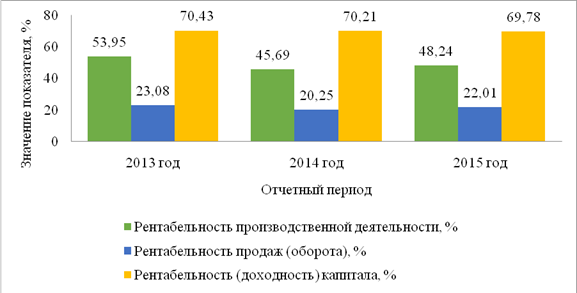

Таблица 2.8 – Показатели рентабельности ООО «»

|

Показатель

|

2013 г.

|

2014 г.

|

2015 г.

|

Изменение

|

|

2014/2013

|

2015/2014

|

|

Рентабельность

производственной деятельности

|

53,95

|

45,69

|

48,24

|

-8,26

|

2,55

|

|

Рентабельность

продаж (оборота)

|

23,08

|

20,25

|

22,01

|

-2,83

|

1,76

|

|

Рентабельность

собственного капитала

|

70,43

|

70,21

|

69,78

|

-0,22

|

-0,43

|

Рисунок 2.5 – Динамика показателей рентабельности

ООО «»

В связи с уменьшением затрат по

реализации продукции коэффициент рентабельности производственной деятельности увеличился

в 2015 г.Рентабельность продажвозросла, так как в соответствующих периодах

уменьшил свое значение показатель выручки. Причиной снижения коэффициента

рентабельности капитала является снижение прибыли в 2015 г. по сравнению с 2014

г. и увеличение в структуре капитала заемных средств.

2.1.5Анализ

реализации готовой продукции предприятия

По мере

насыщения рынка и усиления конкуренции возможный объем реализации продукции

является основой разработки производственной программы. Предприятие должно

производить только те товары и в таком объеме, которое он может реально

реализовать.Темпы роста объема реализации продукции, повышение ее качества

непосредственно влияют на величину издержек, прибыль и рентабельность

предприятия. Поэтому анализ данного показателя имеет важное значение.

Таблица 2.9 – Анализ реализации

продукции ООО «»

|

Год

|

Объем реализации продукции, тыс. руб.

|

Темпы роста, %

|

|

базисные

|

цепные

|

|

2013

|

5 233

|

100

|

100

|

|

2014

|

5 160

|

98,60

|

98,60

|

|

2015

|

4 994

|

95,43

|

96,78

|

Среднегодовой

темп роста реализации продукции можно рассчитать по среднегеометрической

взвешенной:

|

Тр.п.= , ,

|

(2.14)

|

где Тр.п.–

темп роста реализованной продукции.

Т1, Т2, Т3 –

2013 г., 2014 г., 2015 г. соответственно.

Тр.п=

= 97,99%

= 97,99%

Для наглядности,

изменение объема реализации продукции в течение анализируемого периода

представлено на рисунке 2.6.

Рисунок 2.6– Динамика

изменения объема реализации ООО «»

Среднегодовой

темп роста реализованной продукции составил отрицательное значение –2,01%.За

три года объем реализации продукции ООО «» уменьшился на 4,57%, что

свидетельствует о снижении эффективности деятельности предприятия.

Поскольку компания «» развивается, и требования к

логистике возрастают, руководству необходимо ответственно подойти к решению

вопросов, связанных с систематизацией, хранением и последующей передачей

готовой продукции потребителям.

ООО «» использует склад класса С. Общая площадь склада – 397

м2, используемая – 349 м2. Склад представляет собойкапитальное

одноэтажное производственное помещение с высотой потолков 5,5 метров.Полы из

асфальта, покрытие отсутствует. Складское помещение имеет ворота на нулевом

уровне для обеспечения заезда грузового транспорта внутрь помещения.

Климатический и температурный режим поддерживается системой отопления и

вентиляцией. Поддерживаемая температура составляет от +8 до +14 0С.

Cклад

ООО «» состоит из одного здания с полочной, консольной и стеллажной системами хранения.Компания

нацелена на повышение интенсивности и эффективности работы склада за счет

качественных изменений в ней.

Проблемы с развитием, которое предусматривает

периодическое увеличение складских площадей, можно решить путем сокращения

запасов, вследствие чего произойдет высвобождение площади. Для компании

целесообразно использовать, как и ранее, арендованное складское помещение,

применяя полочный и консольный тип стеллажей – это позволяет эффективно

использовать полезную площадь.

Важной характеристикой, описывающей состояние

системы запасов, являются остатки

запасов. Анализ динамики остатков запасов может дать общее представление о

загрузке складских площадей и оборачиваемости запасов. На рисунке 2.7 представлена динамика остатков

запасов компании «» в 2015 г.

Рисунок 2.7– Динамика остатков запасов в 2015 г.

В целом, можно сделать заключения об изменении

уровня запасов по годам, выявить сезонные тенденции, но при этом необходимо

помнить, что остатки запасов появляются в результате совмещения характеристик

входящего и выходящего материальных потоков, и, следовательно, не являются

самостоятельной величиной. Для дальнейшего описания состояния запасов требуются

иные, более детальные показатели, которые будут рассчитаны и проанализированы

ниже.

Средний уровень запаса– первый

производный показатель состояния запасов из рассматриваемых. Средний уровень

запаса рассчитывается по единичным отчетным периодам по следующей формуле:

, (2.15)

, (2.15)

где  – средний

объем запаса в i-ом периоде, единиц;

– средний

объем запаса в i-ом периоде, единиц;

– остаток запаса на начало i-го периода, единиц;

– остаток запаса на начало i-го периода, единиц;

– остаток запаса на конец i-го периода, единиц.

– остаток запаса на конец i-го периода, единиц.

Скорость обращения запаса (итог сочетания входящего и выходящего

материального потока) – количество оборотов (число раз полного обновления

состава) среднего запаса за рассматриваемый период:

, (2.16)

, (2.16)

где  –скорость

обращения, количество раз;

–скорость

обращения, количество раз;

–

объем отгрузок (потребления, объем продаж или товарооборот) запаса в i-ом периоде, единиц;

–

объем отгрузок (потребления, объем продаж или товарооборот) запаса в i-ом периоде, единиц;

– средний

объем запаса в i-ом периоде

– средний

объем запаса в i-ом периоде

Время оборота –

среднее число дней (недель, декад, месяцев и др.), в течение которых

средний размер запаса находится на складе:

, (2.17)

, (2.17)

где Ti– время оборота запаса, дни;

i – индекс рассматриваемого

периода времени,

j – индекс единичного периода

учета,

– средний объем запаса в i-ом периоде, единиц;

– средний объем запаса в i-ом периоде, единиц;

mj – объем отгрузок (потребность, объем продаж или

товарооборот) в j-ом единичном периоде учета, единиц/дни.

Таблица

2.10– Показателисостояния запасов

ООО «» в 2015 г.

|

Период

|

Средний объем запаса, тыс.

руб.

|

Реализация, тыс. руб.

|

Скорость обращения запаса

|

Время оборота

|

|

I

кв.

|

1950

|

1196

|

0,61

|

1,63

|

|

II кв.

|

1982

|

1157

|

0,58

|

1,71

|

|

III кв.

|

1984

|

1143

|

0,58

|

1,74

|

|

IV кв.

|

2180

|

1498

|

0,69

|

1,46

|

Увеличение времени и скорости обращения запаса приводятООО «» к

осуществлениюменьшегообъема товарооборота при больших размерах товарных

запасов, что влечет увеличение товарных потерь и расходов по хранению товаров.

Запасоемкость (состояние запаса со

стороны его потребления) –количество единиц остатка запаса, которое приходится

на единицу отгрузки прошлого единичного периода учета:

,

(2.18)

,

(2.18)

где  –

запасоемкость запаса в i-ом периоде учета,

–

запасоемкость запаса в i-ом периоде учета,

i – индекс периода

учета,

Zi+1 – остаток запаса на начало (i+1)-го периода учета (или на конец i-го единичного периода учета), единиц;

– объем отгрузок

(потребности, объем продаж или товарооборот) за i-ый единичный период учета, единиц.

Доля

переходящего запаса:

Zei=Zni+Si– Di, (2.19)

где Zei – остаток запаса

на конец i-го периода,

Zni – остаток запаса на начало i-го периода,

Si – объем

пополнения запаса в i-ом периоде,

– объем отгрузок (потребления, объем продаж или

товарооборот) запаса в i-ом периоде.

, (2.20)

, (2.20)

где di – доля

переходящего запаса i-го периода;

Zni – остаток

запаса на начало i-го периода, единиц;

Zei – остаток запаса

на конец i-го периода, единиц;

Di – объем отгрузок

(потребления, объем продаж или товарооборот) запаса в i-ом периоде, единиц.

Обеспеченность потребности запасом – (состояние запаса со

стороны его потребления) – на сколько периодов хватит имеющихся запасов до

момента их полного истощения (имеет размерность времени):

, (2.21)

, (2.21)

где  –

обеспеченность потребности запасом в i-ом периоде учета, дни;

–

обеспеченность потребности запасом в i-ом периоде учета, дни;

i – индекс периода

учета,

– остаток запаса на конец i-го периода учета, единиц;

mj – объем отгрузок

(потребность, объем продаж или товарооборот) в j-ом единичном периоде учета, единиц/дни.

Таблица2.11–Основные показатели состояния

запасов предприятия в 2015 г.

|

Период

|

Остатки, тыс. руб.

|

Реализация, тыс. руб.

|

Запасоемкость

|

Доля переходящего запаса

|

Число рабочих дней

|

Обеспеченность потребности запасом, дней

|

|

I кв.

|

1119

|

1196

|

0,97

|

0,48

|

55

|

53,30

|

|

II кв.

|

1159

|

1157

|

1,00

|

0,50

|

61

|

61,26

|

|

III кв.

|

1162

|

1143

|

1,12

|

0,48

|

66

|

73,74

|

|

IV кв.

|

1277

|

1498

|

-

|

0,85

|

65

|

-

|

Из таблицы видно, что на протяжении анализируемого периода

коэффициент запасоемкости возрастает в каждом квартале. Данные изменения могут

говорить о снижении спроса на продукцию. Являясь безразмерным показателем,

запасоемкостьпоказывает для обслуживания скольких будущих периодов будет

достаточно остатков запаса, созданных на конец рассматриваемого периода, при

условии, что объем продаж в будущих периодах останется на уровне

рассматриваемого периода. К концу 2015 г. возрастает величина остатков готовой

продукции на складе.

В

2015 г. практически все экономические показатели ООО «» уменьшились по

сравнению с 2013 г. Оборотный капитал

увеличивается с каждым годом, и это говорит о

существующих проблемах со складом и снижении деятельности предприятия.

Также о проблемах, связанных с затовариванием склада, свидетельствует

увеличение запасов предприятия.

Изменения в структуре оборотного

капитала свидетельствуют об ухудшениях в процессе производства и сбыта

продукции, которые являются признаком нестабильной работы компании. На данном

этапе анализа, наблюдая тенденцию увеличения

оборотного капитала, причиной неэффективной политики выступает затоваривание

склада.

В связи с уменьшением затрат по

реализации продукции коэффициент рентабельности производственной деятельности ООО «» увеличился. Рентабельность продаж

возросла, так как в соответствующих периодах уменьшил свое значение показатель

выручки. Причиной снижения коэффициента рентабельности капитала является

снижение прибыли в 2015 г. по сравнению с 2014 г. и увеличение в структуре

капитала заемных средств.

Коэффициент финансовой

автономии имеет нормативное значение в 2013 и 2014 гг., а это значит, что в целом

предприятие имело стабильное финансовое состояние. Но в 2015 г. изменение

показателя свидетельствует о том, что организация в большей мере стала

полагаться на заемные источники финансирования. Проведенный анализ платежеспособности

показал, что на конец анализируемого периода предприятие ООО «» имеет

ограниченную платежеспособность, кризис отсутствует.

Увеличение времени и скорости обращения запаса приводятООО «» к

осуществлениюменьшего объема товарооборота при больших размерах товарных

запасов, что влечет увеличение товарных потерь и расходов по хранению товаров.

По результатам анализа

деятельности ООО «» можно сделать вывод, что предприятию необходимо применить в

своей работе новые инструменты менеджмента, направленные на улучшение

деятельности как системы управления запасами, так и предприятия в целом. Поэтому для ООО «» необходимо предложить, в первую очередь, мероприятия по сокращению излишних запасов на складе предприятия.

Для достижения данной цели предстоит провести АВС-XYZ анализ товаров, проанализировать

показатели среднего запаса (используя данные 2015 г.) и сопоставить полученные

результаты – после этого можно будет выявить причины существующих проблем и

найти решение для них. Мероприятия по сокращению излишних запасов планируется

реализовать по разработанному плану маркетинга для ускорения продаж

труднореализуемых товаров. Для улучшения работы и построения

системы прогнозов продаж по каждой категории товаров,

выделенной в ходе АВС-XYZ анализа, предполагается применить программное

решение. Также необходимо реализовать мероприятие по эффективному использованию

складской площади, которая будет оптимизирована после проведения мероприятий по

сокращению запасов, и оценить предложенные мероприятия с помощью расчета

соответствующих показателей эффективности.

3 Разработка мероприятий по

повышению эффективности деятельности ООО «»

Для конкурентоспособных предприятий склад выступает важным звеном

технологического процесса. Аккумулированные на складе резервы материальных

ресурсов позволяют избежать резких колебаний объемов поставок и спроса, а также

дают возможность синхронизировать скорость потоков материалов в

производственных системах и товаров в системах продвижения от производителей к

потребителям.

В сложившихся экономических условиях в ООО «» возникает

необходимость рационально размещать запасы и эффективно управлять ими.Правильная

организация мест хранения обеспечивает максимально производительное размещение

товаров в зависимости от специфики и возможностей бизнеса в определенное время

и требует ежегодной оптимизации.Однако

слишком часто этот процесс пытаются упростить и удешевить, забывая при этом,

что выбор размерности складского комплекса, используемой в нем технологии,

типов и характеристик оборудования для хранения и перемещения товаров и,

наконец, системы управления этой технологией должен проводиться только после

точного понимания характеристик запасов и потребности в объемах их хранения.

При оптимизации работы складаООО «» для выявления причин

неэффективности необходимо пересмотреть перечень товаров с помощью проведения

АВС-XYZанализареализованной продукции и сравнить полученные результаты со

средними запасами на складе, а также рассмотреть процесс взаимодействия с

поставщиками.

Далее в таблице представлены результаты ABC-XYZ анализа

реализованной продукции за IV квартала 2015 г.

Таблица 3.1 – Результаты ABC-XYZ анализа

реализованной продукции за IVквартала 2015 г.

|

№ п/п

|

Наименование

|

Объем продаж, тыс. руб.

|

% про-даж

|

Кат. ABC

|

К-т

вари-ации

|

Кат. XYZ

|

Кат. ABC-XYZ

|

|

I

кв.

|

II кв.

|

III кв.

|

IV кв.

|

Всего

|

|

1

|

Стеллаж

МКФ 15505-2,5

|

83

|

84

|

105

|

120

|

392

|

7,85

|

A

|

23%

|

AY

|

|

2

|

Верстак с драйвером (5 выдв.ящ.)

|

57

|

63

|

61

|

60

|

241

|

4,83

|

A

|

7%

|

X

|

AX

|

|

3

|

Стеллаж SGR 1264-2,5-DS

|

51

|

54

|

55

|

70

|

230

|

4,61

|

A

|

15%

|

Y

|

AY

|

|

4

|

SGR-Zn стеллаж 1263-2,0

|

43

|

39

|

41

|

66

|

189

|

3,78

|

A

|

34%

|

Z

|

AZ

|

|

5

|

Верстак WT100.F1/F1.000

|

26

|

37

|

35

|

51

|

149

|

2,98

|

A

|

34%

|

Z

|

AZ

|

|

6

|

Шкаф инструментальный TC-1095

|

35

|

35

|

30

|

33

|

133

|

2,66

|

A

|

9%

|

X

|

AX

|

|

7

|

Стеллаж с пласт. ящиками 1502-2/3/4

|

31

|

30

|

33

|

36

|

130

|

2,60

|

A

|

10%

|

X

|

AX

|

|

8

|

Верстак слесарный Р589

|

31

|

34

|

31

|

33

|

129

|

2,58

|

A

|

9%

|

X

|

AX

|

|

9

|

Шкаф h-900 для оснастки и инструмента

|

30

|

28

|

32

|

34

|

124

|

2,48

|

A

|

13%

|

Y

|

AY

|

|

10

|

Драйвер инструментальный ДИ5-50(60)

|

35

|

22

|

18

|

48

|

123

|

2,46

|

A

|

62%

|

Z

|

AZ

|

|

11

|

Верстак М07.0Э2С

|

13

|

17

|

27

|

64

|

121

|

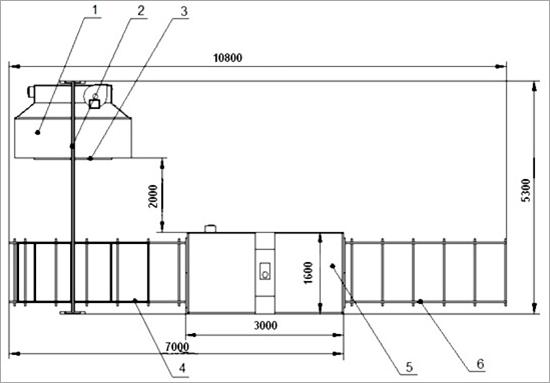

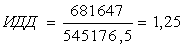

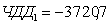

2,42