Отчет по практике в ООО «РосСтройСервис – 74»

Введение

Актуальность учета расчетов с бюджетом и внебюджетными фондами

заключается в том, что налоги играют важнейшую роль в механизме формирования

прибыли предприятия, а своевременный расчет по налогам и сборам с бюджетом и

внебюджетными фондами свидетельствует о хорошем финансовом состоянии

предприятия.

Суть учета расчетов с бюджетом и внебюджетными фондами объясняется

тем, что любое предприятие становится налогоплательщиком с момента

государственной регистрации. Это означает, что оно должно уплачивать в бюджет и

во внебюджетные фонды налоги, акцизы, сборы и иные обязательные

платежи.Нарушение этой обязанности влечет административную ответственность для

предприятия и его руководителя в виде штрафов. Кроме того, Российским уголовным

законодательством установлено наказание за различные виды налоговых

преступлений.

Цель практики – организация учета расчетов с бюджетом и

внебюджетными фондами по налогам и сборам на ООО «РосСтройСервис – 74».

Исходя из цели практики, был сформирован ряд задач:

1)

сформировать сведения об ООО «РосСтройСервис – 74»;

2)

сформировать сведения об особенностях ведения налогового учета в

ООО «РосСтройСервис – 74»;

3)

организовать бухгалтерский учет расчетов с бюджетом по налогам и

сборам в ООО «РосСтройСервис – 74»;

4)

узнать технологию составления налоговой отчетности в ООО

«РосСтройСервис – 74»;

5)

провести анализ налоговой нагрузки при различных системах

налогообложения в ООО «РосСтройСервис – 74».

Объектом практики является общество с ограниченной

ответственностью «РосСтройСервис – 74» (ООО «РосСтройСервис – 74»).

Предметом практики выступают расчеты ООО «РосСтройСервис – 74» с

бюджетом и внебюджетными фондами.

1 Формирование сведений об

организации

1.1 Организационно –

экономическая характеристика ООО «РосСтройСервис – 74»

Организационно – экономическая характеристика предприятия ООО

«РосСтройСервис – 74».

Строительная

компания ООО «РосСтройСервис– 74» была создана в 2007

году как Генподрядная организация с функциями Заказчика – Застройщика.

Коллектив предприятия

имеет опытных строителей, проработавших в отрасли не один десяток

лет. Опыт, накопленный специалистами, позволяет эффективно реализовать его при строительстве

зданий и сооружений различной сложности.

ООО «РосСтройСервис

– 74» вступило в СРО («Союз строителей Урала и Сибири») в январе

2010 года.

ООО «РосСтройСервис

– 74» -это стабильное и в то же время, динамично

развивающееся предприятие, имеющее развитую структуру, необходимую

для проведения комплекса общестроительных, монтажных, отделочных

и специальных работ от этапа подготовительных работ до сдачи

объекта в эксплуатацию.

Строительно

– ремонтная фирма ООО «РосСтройСервис – 74» занимается:

-

капитальным ремонтом и реконструкцией домов;

-

строительством коттеджей, домов;

-

строительством офисных зданий;

-

строительством промышленных зданий;

-

строительством жилых зданий.

Контакты:

454119, г. Челябинск, Копейское шоссе, д. 40

Телефон: +7 (351) 7715815

ОГРН: 1077449000859

ИНН: 7449064002

КПП: 744901001

ОКПО: 99224976

ОКАТО: 75401368000

Генеральный директор ООО «РосСтройСервис – 74» -ЖилкинВиталий

Александрович.

Размер

уставного капитала предприятия – 12 000 руб.

Количество сотрудников –270 человек.

На рисунке 1 представлена организационная структура ООО «РосСтройСервис – 74».

Рисунок 1 –

Организационная структура ООО

«РосСтройСервис – 74»

Проанализировав организационную структуру ООО «РосСтройСервис – 74», представленную на рисунке 1, можно сделать вывод, что такая

структура является функциональной, так как при

ней происходит деление организации на элементы, каждый из которых имеет

определенную функцию, задачи. Она характерна для организаций с небольшой

номенклатурой, стабильностью внешних условий. Здесь имеет место вертикаль:

руководитель – функциональные руководители – исполнители.

На основании данных бухгалтерского баланса ООО «РосСтройСервис – 74»составлена динамика показателей актива и пассива

бухгалтерского баланса, представленная в таблицах 1 и 2.

Таблица 1 – Динамика показателей актива бухгалтерского

баланса

|

Статья баланса

|

2014 г.

|

2015 г.

|

Изменение

|

|

тыс. руб.

|

уд. вес %

|

тыс. руб.

|

уд. вес %

|

тыс. руб.

|

%

|

|

I Внеоборотные

активы

|

0

|

0

|

0

|

0

|

0

|

0

|

|

II

Оборотные активы

|

18532

|

100

|

17563

|

100

|

-969

|

94,77

|

|

Запасы

|

3632

|

19,60

|

3608

|

20,54

|

-24

|

99,34

|

|

Денежные

средства и денежные эквиваленты

|

44

|

0,24

|

1339

|

7,62

|

1295

|

3043,18

|

|

Прочие

оборотные активы

|

14856

|

80,16

|

12616

|

71,83

|

-2240

|

84,92

|

|

БАЛАНС

|

18532

|

100

|

17563

|

100

|

-969

|

94,77

|

Проанализировав таблицу 1, в которой представлена

динамикаактива бухгалтерского баланса за 2014 – 2015 года ООО «РосСтройСервис – 74», можно сделать вывод, что активбаланса в

отчетном году по сравнению с предыдущим уменьшился на 5,23% за счет уменьшения

оборотных активов на 5,23%.

Представим данные показатели графически на рисунке

2.

Рисунок 2 – Актив

баланса

Таблица

2 – Динамика показателей пассива бухгалтерского

баланса

|

Статья баланса

|

2014 г.

|

2015 г.

|

Изменение

|

|

тыс.руб.

|

уд.вес %

|

тыс.руб.

|

уд.вес %

|

тыс.руб.

|

%

|

|

III

Капитал и резервы

|

12

|

0,06

|

12

|

0,07

|

0

|

100

|

|

IV

Долгосрочные обязательства

|

0

|

0

|

0

|

0

|

0

|

0

|

|

V Краткосрочные

обязательства

|

18520

|

99,94

|

17551

|

99,93

|

-969

|

94,77

|

|

Кредиторская

задолженность

|

18520

|

99,94

|

17551

|

99,93

|

-969

|

94,77

|

|

БАЛАНС

|

18532

|

100

|

17563

|

100

|

-969

|

94,77

|

Проанализировав таблицу 2, в которой представлена

динамикапассива бухгалтерского баланса за 2014 – 2015 года ООО «РосСтройСервис – 74», можно сделать вывод, что пассив баланса в

отчетном году по сравнению с предыдущимуменьшился на 5,23% за счет уменьшения краткосрочных

обязательств на 5,23%.

Представим данные показатели графически на

рисунке 3.

Рисунок

3 – Пассив баланса

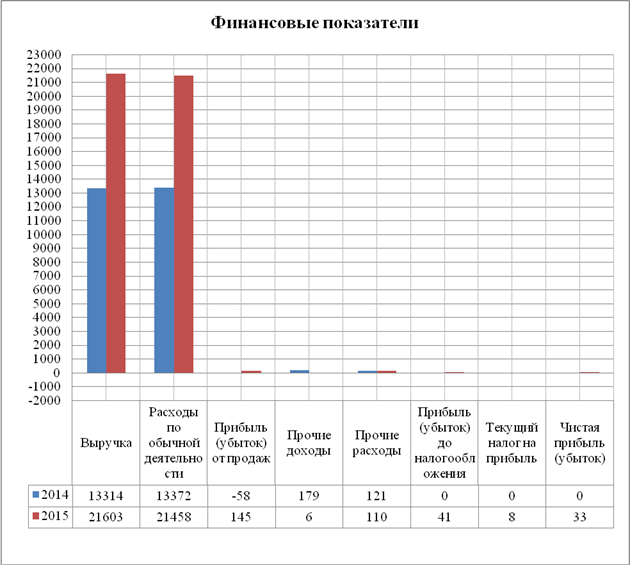

На основании отчета о прибылях и убытках

организации ООО «РосСтройСервис – 74» составим анализ основных финансовых показателей

этой организации и зафиксируем данные в таблицу 3.

Таблица

3 – Анализ основных финансовых показателей ООО «РосСтройСервис – 74»

|

Статья баланса

|

2014 г.

|

2015 г.

|

Изменение

|

|

тыс. руб.

|

тыс. руб.

|

тыс. руб.

|

%

|

|

Выручка

|

13314

|

21603

|

8289

|

162,26

|

|

Расходы

по обычной деятельности

|

13372

|

21458

|

8086

|

160,47

|

|

Прибыль

(убыток) от продаж

|

-58

|

145

|

203

|

250

|

|

Прочие

доходы

|

179

|

6

|

-173

|

3,35

|

|

Прочие

расходы

|

121

|

110

|

-11

|

90,91

|

|

Прибыль

(убыток) до налогообложения

|

0

|

41

|

41

|

0

|

|

Текущий

налог на прибыль

|

0

|

8

|

8

|

0

|

|

Чистая

прибыль (убыток)

|

0

|

33

|

33

|

0

|

Проанализировав таблицу 3, в

которой представлен анализ основных финансовых показателей за 2014 – 2015 года ООО

«РосСтройСервис – 74», можно сделать вывод, что чистая прибыль предприятия в

отчетном году по сравнению с предыдущим увеличилась на 33 тыс. руб.

Представим данные показатели графически на

рисунке 4.

Рисунок

4 – Основные финансовые показатели

Форма №1 «Бухгалтерский баланс», форма №2 «Отчет

о финансовых результатах» и устав предприятия ООО «РосСтройСервис – 74»

представлены в приложении А.

1.2 Учетная политика для целей

бухгалтерского и налогового учета ООО

«РосСтройСервис – 74»

На

основании учетной политики ООО

«РосСтройСервис – 74» проведем ее анализ для целей бухгалтерского учета, раскрыв

ее организационный и методологический аспекты и зафиксировав информацию в

таблицу 4 и 5, а также для целей налогового учета, зафиксировав информацию в

таблицу 6.

Таблица 4 –

Организационный аспект учетной политики ООО «РосСтройСервис – 74»

|

Компонент

|

Значение

|

|

Организация

ведения бухгалтерского учета

|

Бухгалтерский

учет ведется структурным подразделением (бухгалтерией), возглавляемым главным

бухгалтером.

|

|

Форма

бухгалтерского учета

|

Автоматизированная,

с использованием рабочего плана счетов.

|

|

Технология

обработки учетной информации

|

Автоматизированная.

|

|

Порядок

проведения инвентаризации

|

Инвентаризация основных средств, нематериальных активов,

материально – производственных запасов проводится 1 раз в год. Инвентаризация

кассы – ежемесячно. Движение денежных средств по текущим и другим счетам – по

мере поступления выписок бланков. Расчетов по платежам в бюджет – не мене

одного раза в квартал. Расчеты с дебиторами и кредиторами – не менее двух раз

в год. Расчетов учреждения с вышестоящей организацией – не менее одного раза

в квартал.

|

|

Организация

системы внутреннего контроля

|

Осуществляет

отдел внутреннего контроля.

|

|

Порядок

документооборота

|

Схема

документооборота представлена на рисунке 5.

|

|

Рабочий план

счетов бухгалтерского учета

|

Рабочий план

счетов бухгалтерского учета представлен в приложении Б.

|

Проанализировав

таблицу 4, в которой отражен организационный аспект учетной политики ООО «РосСтройСервис – 74», определены

основные компоненты данного аспекта, характерные для ООО «РосСтройСервис – 74».

Рисунок 5 – Порядок

документооборота на предприятии

Таблица 5

− Методологический аспект учетной политики ООО «РосСтройСервис – 74»

|

Компонент

|

Значение

|

|

Методы оценки

активов и обязательств

|

Основные

средства – по остаточной стоимости.

Нематериальные

активы – по остаточной стоимости.

Капитальные

вложения – по фактическим затратам для заказчика/ застройщика.

Оборудование –

по фактической себестоимости.

Финансовые

вложения – по фактическим затратам для инвестора.

Материальные

ценности – по фактической себестоимости.

Незавершенное

производство – по фактической производственной себестоимости.

Издержки

производства – в сумме издержек, приходящихся на остаток нереализованных

товаров.

Расходы

будущих периодов – в сумме фактически произведенных расходов в отчетном

периоде, но относящихся к следующим отчетным периодам.

Готовая

продукция – по фактической или нормативной производственной себестоимости.

Товары – по

покупной стоимости.

Дебиторская

задолженность – в сумме, признанной дебиторами.

Остатки

средств по валютным счетам, другие денежные средства, ценные бумаги,

дебиторская и кредиторская задолженной в иностранной валюте – в рублях,

определяемых путем пересчета иностранных валют по курсу ЦБ РФ, действующему

на последнее число отчетного периода.

Уставный

капитал – в размере, определенном учредительными документами.

Резервный

капитал – в сумме неиспользованных средств этого каптала.

Прибыль – в

сумме фактически полученной в отчетном периоде прибыли.

Кредиторская

задолженность – в сумме фактических долгов кредиторам.

Амортизация по

объектам основных средств начисляется линейным способом.

|

|

Методы

признания доходов и расходов

|

Используется метод начисления, то есть доходы признаются в том отчетном периоде, в котором они

имели место, независимо от фактического поступления денежных средств, иного

имущества (работ, услуг) и/или имущественных прав, а расходы признаются в том отчетном периоде, к которому они относятся,

независимо от времени их фактической оплаты, исходя из условий сделок.

|

|

Метод

калькулирования себестоимости

|

Используется

нормативный метод учета затрат, который характеризуется тем, что на предприятии по каждому изделию на основе

действующих норм составляется предварительная калькуляция нормативной

себестоимости изделий. Учет организуется в разрезе текущих издержек

производства по нормам, их изменениям и отклонениям от норм.

|

Проанализировав

таблицу 5, в которой отражен организационный аспект учетной политики ООО «РосСтройСервис – 74»,

определены методы оценки активов и обязательств, метод признания доходов и

расходов, а также метод калькулирования себестоимости.

Таблица 6 –

Анализ учетной политики для целей налогообложения

|

Компонент

|

Значение

|

|

Организация налогового учета

|

Налоговый учет

ведет главный бухгалтер.

|

|

Формы первичной учетной документации и внутренней

отчетности

|

Налоговый учет ведется на основе данных первичных учетных

документов (первичные документы, на основании которых ведется бухгалтерский

учет, включая справку бухгалтера); аналитических регистров (расчетов, разработочных

таблиц, ведомостей необходимых для создания регистров); расчета налоговой базы.

Данные

налогового учета за отчетный налоговый период учитываются в разработочных

таблицах, ведомостях, группируются по объектам налогового учета. Систематизированная

и накопленная информация обобщается в сводных регистрах (аналитические

регистры налогового учета).

|

|

Система внутрипроизводственного налогового учета, контроля

и отчетности

|

Предприятие самостоятельно разрабатывает систему

внутрипроизводственного налогового учета, отчетности и контроля, исходя из

особенностей функционирования и требований управления производством.

|

|

Система

налогообложения

|

Предприятие

применяет общуюсистему налогообложения.

|

|

Формы налогового учета

|

Предприятие

применяет аналитические регистры в электронном виде, разработанные

самостоятельно (либо рекомендованные МНС).

Для формирования

полной и достоверной информации о порядке учета хозяйственных операций в

целях налогообложения, в бухгалтерском учете (по отличному порядку

группировки объектов от требований налогового учета) в рабочем плане счетов

открываются аналитические счета.

|

|

Признание расходов

|

Расходы

признаются в том отчетном периоде, к которому они относятся, независимо от

времени их фактической оплаты, исходя из условий сделок.

Расходы

признаются по методу начисления.

|

|

Признание доходов

|

Доходы признаются в том отчетном периоде, в котором они

имели место, независимо от фактического поступления денежных средств, иного

имущества (работ, услуг) и/или имущественных прав.

Доходы признаются по методу начисления.

|

|

Резервы

|

Резервы по сомнительным долгам и на гарантийный ремонт не

создаются.

|

|

Налог на прибыль организаций

|

Отчетным периодом по налогу на прибыль признать: первый

квартал, первое полугодие и 9 месяцев. По итогам каждого отчетного периода

исчислять сумму авансового платежа, исходя из ставки налога на прибыль и

суммы прибыли, подлежащей налогообложению рассчитанной нарастающим итогом с

начала налогового периода (то есть календарного года) до окончания отчетного

или налогового периода. В течение отчетного периода исчислять сумму

ежемесячного авансового платежа в порядке, установленном статьей 285 НК РФ.

|

|

Налог на добавленную стоимость

|

Для целей исчисления НДС установить ведение раздельного

учета облагаемых и необлагаемых операций.

Установить следующий порядок раздельного учета для

определения суммы НДС: в тех налоговых периодах, в которых доля совокупных

расходов на производство услуг, имущественных прав (операции, по реализации

которых не подлежат налогообложению) не превышает 5% общей величины расходов

на производство, раздельный учет НДС не производить, и все суммы налога,

предъявленные поставщиками используемых в производстве товаров, работ, услуг,

имущественный прав, подлежат вычету в соответствии с порядком,

предусмотренным статьей 172 НК РФ.

Уплату НДС за истекшим налоговый период производить не

позднее 20 – го числа месяца, следующего за истекшим налоговым периодом.

|

Проанализировав

таблицу 6, в которой представлены компоненты анализа учетной политики ООО «РосСтройСервис – 74» для целей

налогообложения, определены основные элементы ведения

налогового учета ООО

«РосСтройСервис – 74».

В

приложении В представлены учетная политика, перечень первичных документов,

перечень налоговых и бухгалтерских регистров ООО «РосСтройСервис – 74».

2 Формирование сведений об особенностях

ведения налогового учета

2.1 Особенности налогообложения ООО «РосСтройСервис – 74»

ООО «РосСтройСервис – 74» применяет общую систему

налогообложения.

Общая (традиционная) система налогообложения (ОСН или ОСНО) – вид налогообложения, при

котором организациями в полном объеме ведется бухгалтерский учет, и

уплачиваются все общие налоги:

1.

налог на прибыль организаций – ставка 20%;

2.

налог на добавленную стоимость по ставкам 0%, 10%, 18%;

3.

налог на имущество организаций по ставке до 2,2 %.

На рисунке 6 представлены преимущества

и недостатки общей системы налогообложения.

Рисунок

6 – Преимущества и недостатки ОСН

Так как в ООО «РосСтройСервис – 74» отсутствует

имущество на сегодняшний день, то предприятие не платит налог на имущество

организаций.

2.2 Расчет страховых взносов на ООО «РосСтройСервис – 74»

Облагаемая база

рассчитывается нарастающим итогом с начала расчетного периода, который

соответствует одному календарному году. Другими словами, базу определяют

в течение периода с 1 января по 31 декабря текущего года, затем

расчет облагаемой базы начинается с нуля. Базу определяют

по истечении каждого месяца после начисления зарплаты.

Облагаемая база

по взносам на случай временной нетрудоспособности и в связи

с материнством не должна превышать предельную величину. Ее значение

утверждено законом и ежегодно индексируется постановлением Правительства

РФ. В 2016 году размер предельной базы составляет

718 000 руб. Это значит, что взносы начисляются до тех пор,

пока облагаемая база работника не достигнет 718 000 руб. Выплаты

сверх данной суммы от взносов освобождаются.

База по пенсионным

взносам не лимитируется. Но для выплат, начисленных сверх

предельной величины, предусмотрен пониженный тариф. Так, в 2016 году

предельная величина по пенсионным взносам составляет

796 000 руб. После превышения этой суммы действует пониженный тариф.

База по взносам

в ФФОМС и по взносам «на травматизм» также

не лимитируется, причем пониженный тариф здесь не предусмотрен.

Итоговая величина взносов

равна облагаемой базе, умноженной на соответствующий страховой тариф

(ставку).

Также организация делает

ежемесячный обязательный платеж по взносам в ПФР, ФФОМС и ФСС

по страхованию на случай временной нетрудоспособности

и в связи с материнством. Чтобы рассчитать сумму платежа, нужно

сложить все облагаемые выплаты, начисленные с начала года

и до окончания соответствующего календарного месяца, и умножить

на страховой тариф. Из этой величины следует вычесть взносы,

перечисленные с начала года и до предшествующего календарного

месяца включительно. Полученная величина и есть текущий ежемесячный

платеж.

Ежемесячные обязательные

платежи по пенсионным, медицинским взносам, по взносам

«на травматизм», а также по взносам по страхованию

на случай временной нетрудоспособности и в связи

с материнством перечисляются не позднее 15 – го числа месяца,

следующего за месяцем, за который начислен платеж.

Платежи необходимо

перечислять отдельно в каждый из фондов.

Если последняя

дата уплаты взносов приходится на выходной или праздник,

перечислить деньги можно в первый, следующий за ней рабочий день,

и это не будет считаться просрочкой.

Все

платежи в фонды (кроме взносов «на травматизм") нужно

делать в рублях и копейках, не округляя до целых

рублей.

В

приложении Г представлены:

-

расчет

по начисленным и уплаченным страховым взносам на обязательное пенсионное

страхование в ПФ РФ, страховым взносам на обязательное медицинское страхование

в ФФОМС плательщикам страховых взносов, производящими выплаты или иные

вознаграждения физическим лицам;

-

расчет

по начисленным и уплаченным страховым взносам на обязательное социальное

страхование на случай временной нетрудоспособности и в связи с материнством и

по обязательному социальному страхованию от несчастных случаев на производстве

и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения.

3 Организация

бухгалтерского учета расчетов с бюджетом по налогам и сборам

3.1 Отражение в бухгалтерском учете

операций по начислению и перечислению налогов и сборов в ООО «РосСтройСервис – 74»

Налоговая

система РФ состоит из:

1)

федеральных

налогов и сборов:

-

налог на доходы физических лиц (НДФЛ)

-

налог

на прибыль организаций

-

налог

на добавленную стоимость (НДС)

-

акцизы

-

налог

на добычу полезных ископаемых (НДПИ)

-

водный

налог

-

сборы

за пользование объектами животного мира и объектами водных биологических

ресурсов

2)

региональных

налогов и сборов:

-

налог на имущество организаций

-

налог на игорный бизнес

-

транспортный налог

3)

местных налогов и сборов:

-

земельный налог

-

торговый сбор

-

налог на имущество физических лиц

ООО «РосСтройСервис –

74» уплачивает налог на добавленную стоимость и налог на прибыль организаций.

Налог на добавленную

стоимость.

Налог на добавленную стоимость – это налог, который взимается с

предприятий на сумму прироста стоимости товара на данном предприятии.

Исчисляется он от разницы между выручкой от реализации товаров и услуг и

затратами на сырьё и материалы.

Налогоплательщиками НДС являются:

1)

организации,

которые совершают налогооблагаемые операции;

2)

индивидуальные

предприниматели, которые совершают налогооблагаемые операции;

3)

лица,

которые признаются налогоплательщиками в связи с перемещением товаров через

таможенную границу Российской Федерации.

Объект налогообложения

НДС:

-

реализация

товаров и услуг, передача имущественных прав. Реализацией в данном случае

признаётся передача права собственности на товары или результаты услуг на

возмездной или безвозмездной основе;

-

передача

товаров или выполнение работ для собственных нужд;

-

выполнение

строительно – монтажных работ для собственного потребления;

-

ввоз

товаров на таможенную территорию Российской Федерации.

Налоговая

база НДС – это стоимость

реализованных (переданных, ввезенных) товаров, облагаемых НДС, без включения в

нее суммы налога.

Налоговым периодом по данному налогу является квартал.

Ставка налога может быть равна 18%, 10% и 0% от

налоговой базы

Эти ставки применяются в зависимости от категории товаров, работ,

услуг.

Ставка НДС 18% применяется по умолчанию – во всех случаях.

Ставка НДС 0% применяется при реализации товаров, работ или услуг

по специальному перечню. Этот перечень установлен статьей 164 Налогового

кодекса РФ и является закрытым – то есть ставку 0% по НДС можно применять

только в тех случаях, которые предусмотрены этой статьей НК РФ и ни в каких

других.

Ставка НДС 10% применяется при реализации:

-

продовольственных товаров;

-

товаров для детей;

-

периодических печатных изданий и книжной продукции, связанной с

образованием, наукой и культурой;

-

некоторых видов медицинских товаров;

-

племенных животных.

Размер

налога на добавленную стоимость = Налоговая база * Налоговая ставка.

Уплата НДС происходит по итогам каждого налогового периода исходя

из фактической реализации товаров или выполнения работ за истекший налоговый

период равными долями не позднее 25 – го числа каждого из трёх месяцев,

следующих за налоговым периодом.

Налогоплательщики обязаны предоставить налоговую декларацию в

налоговые органы по месту своего учёта не позднее 25 – го числа месяца,

следующего за истекшим налоговым периодом.

Налог на прибыль организаций.

Предприятия,

осуществляющие предпринимательскую

деятельность, являются плательщиками налога на

прибыль, получаемую в результате осуществления своей финансово – хозяйственной

деятельности.

Это прямой налог, его величина прямо зависит от

конечных финансовых результатов деятельности организации.

Плательщиками

налога на прибыль, согласно статье 246 НК РФ признаются:

-

российские организации;

-

иностранные организации, осуществляющие деятельность в России

через постоянные представительства и получающие доходы от источников в

Российской Федерации.

Освобождаются

от уплаты налога:

-

налогоплательщики,

применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся

плательщиком налога на игорный бизнес;

-

участники

проекта Инновационный центр «Сколково».

Объектом

налогообложения признается прибыль организации, определяемая как полученный

доход, уменьшенный на величину расходов.

Налогооблагаемой

базой для целей налогообложения прибыли признается денежное выражение прибыли.

Налоговым

периодом по налогу на прибыль признается календарный год.

Отчетным

периодом по налогу на прибыль признаются первый квартал, полугодие и девять

месяцев.

При расчете налога на

прибыль организаций, налогоплательщик должен четко знать, какие доходы и

расходы он может признать в этом периоде, а какие нет. Даты, на которые

признаются расходы и доходы для целей налогообложения, определяются двумя

различными методами.

Метод

начисления. При ведении

налогоплательщиком налогового учета методом начисления дата признания

дохода/расхода не зависит от даты фактического поступления средств (получения

имущества, имущественных прав и др.)/фактической оплаты расходов. Доходы

(расходы) при методе начисления признаются в том отчетном (налоговом) периоде,

в котором они имели место (к которому они относятся).

Кассовый

метод. При применении

налогоплательщиком кассового метода ведения налогового учета доходы/расходы

признаются по дате фактического поступления средств (получения имущества,

имущественных прав и др.)/фактической оплаты расходов.

Размер налога на прибыль

организаций = Налоговая база * Налоговая ставка.

Ставка

налога на прибыль 20%:

-

2%-в федеральный бюджет;

-

18%-в бюджет субъекта РФ.

Законодательные органы субъектов РФ могут

понижать ставку налога для отдельных категорий налогоплательщиков, но не более

чем до 13,5% (ставка может быть еще ниже для участников региональных

инвестиционных проектов).

Налоговая декларация

предоставляется:

-

не

позднее 28 дней со дня окончания соответствующего отчетного периода;

-

не

позднее 28 марта года, следующего за истекшим налоговым периодом.

Срок уплаты налога на

прибыль организаций не позднее 28 марта года, следующего за истекшим налоговым

периодом.

Для учета

расчетов с бюджетом по налогам и сборамООО «РосСтройСервис – 74» использует

счета 68 «Расчеты по налогам и сборам», 19 «Налог на добавленную стоимость по

приобретенным ценностям», 90 «Продажи», 91 «Прочие доходы и расходы», 99

«Прибыли и убытки».

Для осуществления

расчетов по НДС помимо счета 68 используется счет 19 «Налог на добавленную

стоимость по приобретенным ценностям».

По дебету счета 19 на

соответствующих субсчетах учитываются суммы НДС, выделенные в расчетных

документах, по приобретенным ценностям (выполненным работам, оказанным услугам)

в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

Суммы НДС по оприходованным материальным ценностям, выполненным работам и

оказанным услугам списываются с кредита счета 19 в дебет счета 68 «Расчеты по

налогам и сборам» по субсчету «Расчеты с бюджетом по НДС» при наличии счета – фактуры

и в предположении, что соответствующие материальные ценности (выполненные

работы, оказанные услуги) используются при производстве продукции, облагаемой

НДС.

По кредиту этого субсчета

отражаются суммы НДС:

-

начисленные

(полученные) за реализованную продукцию, выполненные работы, оказанные услуги;

-

по

полученным авансам;

-

начисленные

по СМР, выполненным хозяйственным способом;

-

начисленные

(полученные) в составе арендной платы и др.

По кредиту счета 68,

субсчет «Расчеты с бюджетом по НДС» отражаются также суммы НДС, восстановленные

в случаях, предусмотренных законодательством.

Перечислению в бюджет по

НДС подлежит сумма кредитового сальдо счета 68, субсчет «Расчеты с бюджетом по

НДС».

Если организация

реализует продукцию, не облагаемую НДС, то НДС, уплаченный поставщикам,

включается в стоимость приобретенных ценностей или относится на затраты

производства (расходы на продажу).

Бухгалтерская

прибыль (убыток) формируется по правилам, предусмотренным ПБУ 9/99 «Доходы

организации», ПБУ 10/99 «Расходы организации» и др. Показатель «Прибыль

(убыток) до налогообложения», отражаемый по строке 140 формы № 2 «Отчет о

прибылях и убытках», соответствует «бухгалтерской» прибыли (убытку). При этом

учитываются все доходы и расходы отчетного периода, отраженные на счетах 90, 91

и 99.

Налогооблагаемая прибыль

(убыток) – налоговая база по налогу на прибыль организаций, рассчитанная в

порядке, установленном законодательством о налогах и сборах. В налоговом учете

расходами признаются лишь те суммы, которые уменьшают налогооблагаемую прибыль.

Бухгалтерская и налогооблагаемая прибыль различаются вследствие несовпадения

подходов к признанию доходов и расходов в бухгалтерском и налоговом учете.

Указанные несоответствия порождают разницы между бухгалтерской и

налогооблагаемой прибылью.

Налог на прибыль,

рассчитанный на основании бухгалтерской прибыли (убытка), сформированной в

отчетном периоде, по – другому называется условным расходом (доходом) по налогу

на прибыль.

Условный расход (условный

доход) по налогу на прибыль равняется величине, определяемой как произведение бухгалтерской

прибыли (убытка), сформированной в отчетном периоде, на ставку налога на

прибыль, действующую на отчетную дату.

Для отражения этих сумм к

счету 99 «Прибыли и убытки», который является источником начисления налога на

прибыль, открывается специальный субсчет «Условный расход (доход) по налогу на

прибыль».

По итогам отчетного

периода, рассчитав сумму налога на бухгалтерскую прибыль, необходимо

осуществить проводку:

Дебет 99 субсчет

«Условный расход (доход) по налогу на прибыль» Кредит 68 субсчет «Расчеты по

налогу на прибыль»-

начислен условный расход по налогу на прибыль или (при наличии бухгалтерского

убытка).

Дебет 68 Кредит 99

субсчет «Условный расход (доход) по налогу на прибыль»- начислен условный доход по налогу на прибыль.

В таблице 7 приводится

корреспонденция счетов по расчетам с бюджетом по налогам и сборам ООО

«РосСтройСервис – 74».

Таблица

7 – Корреспонденция счетов по расчетам с бюджетом

|

Содержание операций

|

Дебет

|

Кредит

|

|

Начислен НДС по реализованной продукции (работам, услугам),

основным средствам и другим активам

|

90/3

91/«НДС»

|

68

|

|

Начислен

НДС от прочих операций

|

91/2

|

68

|

|

Начислены налоги, относящиеся на себестоимость продукции

|

20, 26,

44 и др.

|

68

|

|

Начислен

налог на имущество

|

20, 23, 25, 26,91

|

68

|

|

Начислен

НДС с полученных авансов

|

62/«Расчеты

по авансам полученным»

|

68

|

|

Произведен

налоговый вычет по НДС

|

68

|

19

|

|

Начислен

акциз по проданной продукции (товарам)

|

90/4

|

68

|

|

Начислена

экспортная пошлина

|

90/5

|

68

|

|

Начислен

налог на прибыль

|

99

|

68

|

|

Начислен

НДФЛ

|

70, 75

|

68

|

|

Начислены штрафы, пени по налогам

|

99

|

68

|

|

Перечислены

налоги в бюджет

|

68

|

51

|

В таблице 8 представлен аналитический учет по

счету 68 «Расчеты по налогам и сборам» ООО «РосСтройСервис – 74».

Таблица 8 – Аналитический учет по счету 68 «Расчеты по

налогам и сборам»

|

Содержание операций

|

Дебет

|

Кредит

|

|

Начислен

НДФЛ

|

70, 75

|

68/1 «Налог на доходы

физических лиц»

|

|

Начислен НДС по реализованной продукции (работам, услугам),

основным средствам и другим активам

|

90/3

91/«НДС»

|

68/2 «Налог на добавленную

стоимость»

|

|

Начислен

акциз по проданной продукции (товарам)

|

90/4

|

68/3 «Акцизы»

|

|

Начислен

налог на прибыль

|

99

|

68/4 «Налог на доходы

(прибыль) организаций»

|

|

Начислен налог с продаж

|

90/«Налог

с продаж», 91/«Налог с продаж»

|

68/5

«Налог с продаж»

|

|

Транспортный налог

|

20, 23, 25, 26

|

68/7

«Налог на владельцев транспортных средств»

|

|

Начислен

налог на имущество

|

20, 23, 25, 26, 91

|

68/8 «Налог на имущество»

|

В

приложении Д представлены платежные документы по налогам.

3.2 Отражение в бухгалтерском учете

операций по начислению и перечислению страховых взносов во внебюджетные фонды

Страховые взносы – это неналоговый сбор, который обязаны

уплачивать организации и индивидуальные предприниматели в России. Они введены с

2010 года, когда заменили собой единый социальный налог (ЕСН). Страховые взносы

формально не входят в налоговую систему России, но они играют важнейшую роль в

системе обязательного социального страхования нашей страны. Их уплата

обеспечивает право на получение финансовой поддержки при выходе на пенсию, при

беременности и в случае рождения ребенка, при болезни. Право на получение

бесплатной медицинской помощи также неразрывно связано с уплатой страховых

взносов.

К страховым взносам относятся:

-

страховые взносы на обязательное пенсионное страхование (ОПС). Они

перечисляются в Пенсионный фонд РФ.

-

страховые взносы на обязательное социальное страхование по

временной нетрудоспособности и в связи с материнством. Они перечисляются в Фонд

социального страхования РФ.

-

страховые взносы на обязательное медицинское страхование (ОМС).

Они зачисляются в Федеральный фонд обязательного медицинского страхования РФ.

Общий размер страховых взносов для большинства плательщиков

составляет 30% от заработной платы:

-

в Пенсионный фонд РФ – 22%;

-

в Фонд социального страхования РФ – 2,9%;

-

в Федеральный фонд обязательного медицинского страхования –5,1%.

В таблице 9 приводится корреспонденция счетов по

начислению и перечислению страховых взносов во внебюджетные фонды ООО «РосСтройСервис – 74».

Таблица

9 – Корреспонденция счетов по начислению и перечислению страховых

взносов во внебюджетные фонды

|

Содержание операций

|

Дебет

|

Кредит

|

|

Начислены взносы

в ФСС РФ на случай временной нетрудоспособности и материнства

|

20 (25, 26, 44 …)

|

69/1 «Расчеты по

социальному страхованию»

|

|

Начислены страховые взносы

в ФСС РФ от несчастных случаев на производстве

|

|

Начислены взносы

в Федеральный фонд обязательного медицинского страхования

|

69/3 «Расчеты по

обязательному медицинскому страхованию»

|

|

Начислены взносы

в Пенсионный фонд России

|

69/2 «Расчеты по

пенсионному обеспечению»

|

|

Уплачены страховые взносы

|

69/1-3

|

51

|

В таблице 10 представлен аналитический учет по

счету 69 «Расчеты по социальному страхованию и

обеспечению» ООО «РосСтройСервис –

74».

Таблица 10 – Аналитический учет по счету 68 «Расчеты по социальному страхованию и обеспечению»

|

Содержание операций

|

Дебет

|

Кредит

|

|

Начислены

взносы в Фонд социального страхования РФ

|

20 (25, 26, 44 …)

|

69/1 «Расчеты по

социальному страхованию»

|

|

Начислены

взносы в Пенсионный фонд России

|

69/2 «Расчеты по

пенсионному обеспечению»

|

|

69/2/1 «Расчеты с

Федеральным бюджетом (базовая часть трудовой пенсии)»

|

|

69/2/2 «Расчеты с

Пенсионным фондом РФ (страховая часть трудовой пенсии)»

|

|

69/2/3 «Расчеты с

Федеральным бюджетом (накопительная часть трудовой пенсии)»

|

|

Начислены

взносы в Федеральный фонд обязательного медицинского страхования

|

69/3 «Расчеты по

обязательному медицинскому страхованию»

|

|

69/3/1 «Расчеты с ФФОМС»

|

|

69/3/2 «Расчеты с ТФОМС»

|

|

Начислены

страховые взносы в ФСС РФ от несчастных случаев

на производстве

|

69/11 «Расчеты по

обязательному социальному страхованию от несчастных случаев на производстве и

профессиональных заболеваний»

|

|

Начислены

взносы в ФСС РФ на случай временной нетрудоспособности

и материнства

|

69/12 «Расчеты по

добровольному социальному страхованию на случай временной нетрудоспособности»

|

4 Технология составления налоговой

отчетности вООО «РосСтройСервис –

74»

Общие требования к порядку заполнения деклараций.

Декларация,

подаваемая на бумажном носителе, заполняется печатными буквами шариковой или

перьевой ручкой черного или синего цвета. Возможна распечатка декларации на

принтере.

Гражданин вправе

самостоятельно снять копию с представляемой декларации и заверить ее подписью

работника территориальной инспекции МНС России с указанием даты сдачи

декларации.

При заполнении

декларации необходимо руководствоваться следующим.

На каждом листе

декларации и приложений к декларации указывается идентификационный номер налогоплательщика

(ИНН), если он ему присвоен территориальной инспекцией МНС России, а также

фамилия и инициалы налогоплательщика. На первом листе декларации имя и отчество

налогоплательщика указываются полностью.

Поля кодов,

помеченные звездочкой «*», заполняются значениями, выбранными из

соответствующих справочников, приведенных в Приложении к формам № 1 – НДФЛ и 2

– НДФЛ, утвержденным Приказом МНС России от 01.11.2000 № БГ–3–08/3791 или на

обороте соответствующего листа декларации, отпечатанной типографским способом.

Если при заполнении декларации,

какие – либо поля не заполняются, то они остаются пустыми.

Каждый лист

декларации и приложений к декларации подписывается налогоплательщиком в поле,

отведенном для подписи.

На обороте каждого

листа декларации, напечатанной типографским способом, приведены краткие

пояснения по его заполнению.

В таблицы 11

представлены даты, когда

должны быть сданы налоговые декларации по налогам, которые уплачивает ООО «РосСтройСервис – 74».

Таблица 11–Даты

сдачи налоговых деклараций

|

Наименование

налога

|

Дата

|

|

НДС

|

За

I квартал – не позднее 25 апреля

За

II квартал – не позднее 25 июля

За

III квартал – не позднее 25 октября

За

IV квартал – не позднее 25 января

|

|

Налог на прибыль организаций

|

За

I квартал – не позднее 28 апреля

За I полугодие

– не позднее 28 июля

За

9 месяцев – не позднее 28 октября

За год – не

позднее 28 марта

|

5 Проведение анализа налоговой нагрузкиООО «РосСтройСервис – 74»

ООО «РосСтройСервис – 74» уплачивает налог на

добавленную стоимость и налог на прибыль организаций.

На основании данных деклараций

по налогу на прибыль организаций и налога на добавленную стоимостьза 2014 – 15

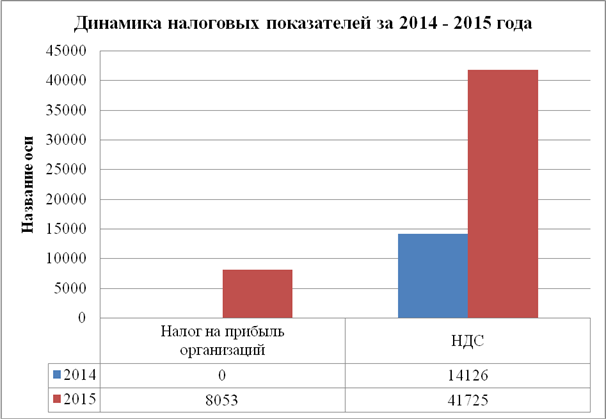

года составим таблицу 12, в которой отразим динамику налоговых показателей.

Таблица 12 – Динамика налоговых показателей за

2014 – 15 года

|

Наименование налога

|

2014

|

2015

|

Изменение

|

Темп роста

|

|

руб.

|

уд. вес %

|

руб.

|

уд. вес %

|

руб.

|

%

|

|

Налог на прибыль организаций

|

0

|

0

|

8053

|

16,18

|

8053

|

16,18

|

0

|

|

НДС

|

14126

|

100

|

41725

|

83,82

|

27599

|

-16,18

|

295,38

|

|

Итого

|

14126

|

100

|

49778

|

100

|

35652

|

0

|

352,39

|

Проанализировав таблицу

12, в которой представлена динамика

налоговых показателей за 2014 – 2015 года, были рассчитаны

общая сумма за 2014 и 2015 гг., удельный вес по каждому виду налога, найдены

изменения между 2015 и 2014 годами в рублях и в %. А также найден темп рост по

каждому налогу:

-

налог

на прибыль организаций не изменилась;

-

налог

на добавленную стоимость вырос на 195,38%.

А общий темп роста по

всем налогам вырос на 252,39%.

На основании таблицы 12

представим данные показатели графически на рисунке 7.

Рисунок 7 – Динамика налоговых

показателей за 2014 – 2015 года

В

приложении Е представлены:

-

налоговая

декларация по налогу на прибыль организации;

-

налоговая

декларация по налогу на добавленную стоимость.

Заключение

В заключение хотелось бы отметить, что у

любого предприятия в процессе финансово – хозяйственной деятельности возникают

расчетные обязательства по налогам с бюджетом и внебюджетными фондами. Вопросы

уплаты налогов являются одними из важнейших в деловой жизни российских

экономических субъектов. Прежде всего, внимание менеджмента организации

обращено на контроль над правильностью, полнотой и своевременностью уплаты

налогов с целью избегания штрафов, пеней и иных санкций, а затем – на

возможности легального снижения налоговых выплат (налоговое планирование).

В

ходе практики были решены задачи, а именно:

1)