Рынок ценных бумаг

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

САНКТ-ПЕТЕРБУРГСКИЙ НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ

УНИВЕРСИТЕТ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ, МЕХАНИКИ И ОПТИКИ

КАФЕДРА ЭКОНОМИКИ И СТРАТЕГИЧЕСКОГО МЕНЕДЖМЕНТА

Рынок

ценных бумаг и его развитие в современных условиях

Курсовая работа по дисциплине «Экономическая теория»

Выполнила:

студентка I курса ФТМИ

группы №U3124

Пастухова А.Д.

студенческий билет №208973

Санкт-Петербург

2015

Оглавление

Введение. 3

Глава 1. Основные понятия, виды и классификации рынка

ценных бумаг. 4

1.1. Основные понятия и

функции рынка ценных бумаг. 4

1.2. Участники рынка ценных

бумаг. 7

1.3. Виды и классификация

рынков ценных бумаг. 10

Глава 2. Основные достоинства и недостатки

современного рынка ценных бумаг. 13

2.1. Инвестирование.

Классификация портфеля ценных бумаг. 13

2.2. Опасности и риски рынка

ценных бумаг. 18

2.3. Рекомендации по

формированию портфеля ценных бумаг. 20

Глава 3. Развитие рынка ценных бумаг в современных

условиях 24

3.1. Структура и развитие

современного рынка ценных бумаг. 24

3.2. Фундаментальный и

технический методы анализа и прогнозирования рынка 26

3.3. Крупные игроки современного

рынка ценных бумаг. 29

Заключение. 31

Библиографический список.. 32

Рынок ценных бумаг

является неотъемлемой частью как экономики страны, так и мировой экономики в

целом. Отношения по поводу выпуска и обращения ценных бумаг приобретают все

большую значимость для населения, бизнеса и экономики. Чтобы эффективно

использовать рынок ценных бумаг необходимо знать кроме сущности рынка ценных

бумаг и самих ценных бумаг, основные достоинства и недостатки рынка ценных

бумаг, а также тенденции его развития в современных условиях.

Целью курсовой работы является

изучение рынка ценных бумаг и его развития в современных условиях.

Задачами курсовой

работы являются: определение основных понятий рынка ценных бумаг, его видов и

классификаций, выявление основных достоинств и недостатков рынка, а также

определение структуры и тенденции развития современного рынка ценных бумаг.

Структура курсовой

работы состоит из введения, трех глав(отвечающих поставленным целям и задачам),

заключения и библиографического списка. В данной курсовой работе использовались

нормативно-правовые документы, учебник «Рынок ценных бумаг» под редакцией В.А.

Галанова и А.И. Басова, учебник «Рынок ценных бумаг» под редакцией Е.Ф. Жукова,

а также интернет-источники.

1.1. Основные

понятия и функции рынка ценных бумаг

Основными понятиями

рынка ценных бумаг являются «рынок ценных бумаг», «ценная бумага».

Существуют различные

варианты трактовки понятия «рынок ценных бумаг», в зависимости от области

рассмотрения этого понятия. Обобщая несколько вариантов понятий, я делаю вывод,

что рынок ценных бумаг –это совокупность экономических отношений между его

участниками по поводу выпуска и обращения ценных бумаг, являющийся составной

частью финансового рынка, на котором происходит перераспределение денежных

средств при помощи ценных бумаг.

Поскольку ценные бумаги

являются фондовыми активами, рынок ценных бумаг называют фондовым рынком и эти

названия эквиваленты(равные по значению).

Понятие «ценная бумага»

рассматривается с двух точек зрения.

С экономической точки

зрения, ценная бумага – этоособая форма капитала, которая получается путем

преобразования действительного капитала в производный (не действительный)

капитал. А именно, покупатель ценной бумаги вкладывает свои свободные денежные

средства в ценную бумагу, которая может передаваться вместо капитала,

обращаться на рынке и приносить доход. Доход, приносимый ценной бумагой, может

начисляться в форме дивиденда, дисконта или процента.

С юридической точки

зрения, ценная бумага – это документ установленной формы и реквизитов, удостоверяющий

имущественные права, осуществление или передачи которых возможны только при его

предъявлении.[1]Исходя из этого

определения, можно сказать, что ценная бумага является и титулом имущественных

прав (дает основание прав владельца на что-то или на какое-то имущество), и

движимым имуществом (является имуществом и может быть продано, заложено и

т.д.). С данной точки зрения, ценной бумагой является признанные государством

виды ценных бумаг, которые перечислены в Гражданском кодексе или иных законах,

относящихся к рынку ценных бумаг и признаваемые государством, как ценная бумага.

Реквизиты ценных бумаг определены законом и делятся на технические и

экономические. Технические реквизиты включают в себя порядковые номера, печати,

росписи, адреса, наименование организаций и т.п. Экономические реквизиты

включают в себя форму и срок существования ценной бумаги, принадлежность,

обязанное лицо, номинал и предоставляемые права. При отсутствии какого-либо из

обязательных реквизитов приводит к тому, что ценная бумага лишается своего

статуса, так как нарушается ее экономическое содержание или возможность

кругооборота.[3, с. 22]

В настоящее время ценные бумаги чаще встречаются в безналичной форме (не

документарной). Такие ценные бумаги являются именными, их владелец фиксируется

в реестре в виде электронных записей.

Самые распространенные виды ценных бумаг в практике:

· Акция - единичный вклад в изначальный уставный

капитал, формируемый акционерным обществом, с вытекающими правами и правилами.

· Облигация – единичное долговое обязательство,

которое гарантирует возврат денежных средств по истечении юридически

определенного срока с уплатой дохода или без него.

· Вексель – письменное денежное обязательство

должника вернуть долг, которое регулируется вексельным правом (простой и

переводной).

· Чек – письменное поручение чекодателя банку

заплатить чекополучателю сумму, указанную в чеке в установленный срок действия

чека.

· Банковский сертификат – свидетельство о

сберегательном (или депозитном) вкладе средств в банк, при котором банк

обязуется выплатить данный вклад с установленным процентом и в определенный

срок.

· Коносамент – контракт международной формы,

заключенный на перевозку груза, который удостоверяет погрузку и отправку груза,

дающий право на его получение.

· Закладная – именная ценная бумага, удостоверяющая

права его владельца в соответствии с договором об ипотеке (залоге

недвижимости), на получение денежного обязательства или указанного в ней

имущества. [2]

В зависимости от

характеристик, ценные бумаги классифицируются по следующим видам:

·

По сроку существования (срочные, бессрочные)

·

По форме существования (документарные,

бездокументарные)

·

По национальной принадлежности (национальные,

иностранные)

·

По форме владения (предъявительские, именные)

·

По форме выпуска (эмиссионные-крупные партии,

неэмиссионные-поштучно)

·

По виду эмитента (государственные, корпоративные)

·

По уровню риска (низкорисковые, среднерисковые,

высокорисковые)

·

По степени обращаемости (рыночные, не рыночные)

·

По форме привлечения капитала (долевые, долговые)

·

По виду номинала (с постоянным, с переменным)

·

По форме обслуживания капитала (инвестиционные,

неивестиционные)

·

По наличию начисляемого дохода (бездоходные, с

начисляемым доходом)

Кроме перечисленных видов и классификаций, ценные бумаги в мировой

практике делятся на первичные и вторичные (производные). Вторичная ценная

бумага является посредником между правом на какие-либо основные ценные бумаги и

непосредственно имущественным правом, т.е. вторичная ценная бумага дает право

на получение первичной ценной бумаги, но сама таковой не является (например,

депозитарная расписка, фондовый варрант и т.д.). [3,

с. 29-33]

Так как рынок ценных бумаг является посредником между рынком капитала и

денежным рынком, то, как и любой рынок, он выполняетфункции:общерыночныеи

специфические функции.

К общерыночным функциям относятся: коммерческая (получение прибыли от

операций на рынке), ценообразующая (установление рыночных цен, прогнозирование

и т.д.), информационная (информация создается и доводится до сведения участников

рынка), регулирующая (создает свои правила торговли и участия в ней и т.д.)

функции.

К специфическим функциям относятсяперераспределительная функция (осуществляет

обмен средств между населением и предприятиями, отраслями, сферами деятельности

и т.д.), а также функция страхования ценовых и финансовых рисков и их

перераспределения (защита владельцев от рисков, предусматривающая переложение

риска на лицо, которое хочет рискнуть).

1.2. Участники

рынка ценных бумаг

Участниками рынка

являются как физические, так и юридические лица, которые вступают в

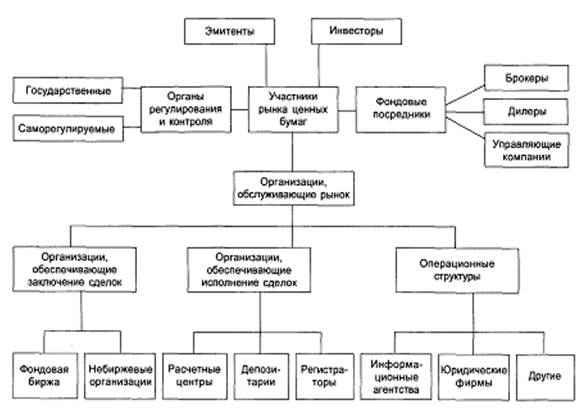

экономические отношения по поводу перехода прав на ценные бумаги. Схематично

участники рынка ценных бумаг показаны в приведенной ниже схеме 1.1.

Схема 1.1. Участники

рынка ценных бумаг.

Инвесторы – участники

рынка, юридические и физические лица, осуществляющие вклад своего капитала или

сбережений в ценные бумаги. Инвесторами являются коммерческие организации и

предприятия, а также население.

Деление рынка ценных

бумаг на эмитентов и инвесторов происходит в зависимости от отношений к

имущественным правам и обязательствам по каждой ценной бумаге. Это значит, что

инвестор может выступать в роли эмитента, выпуская свои собственные ценные

бумаги, а эмитент может выступать в роли инвестора, вкладывая свои средства в

ценные бумаги других эмитентов. Такая смена ролей на рынке происходит в

зависимости от ситуации на рынке, цен и дохода от различных бумаг.

Фондовые посредники –

юридические лица, профессиональные участники рынка, осуществляющие связь между

эмитентами и инвесторами и имеющие государственные лицензии на осуществление

посреднического вида деятельности (брокерской, дилерской).

Брокеры – фондовые

посредники, осуществляющие операции с ценными бумагами за счет средств клиента

в соответствии с договором поручения или комиссии. Доход, получаемый брокером,

называется комиссионным.

Дилеры – фондовые

посредники, осуществляющие операции с ценными бумагами за свой счет. Их доход

составляет разницу между ценой продажи и ценой покупки ценной бумаги.

Управляющие компании –

фондовые посредники, осуществляющие свою деятельность по поручению и в

интересах своих клиентов, которая представляется в виде доверительного

управления ценными бумагами(также и денежными средствами).[3, с. 199]

Регулирование и

контроль рынка ценных бумаг осуществляют государственные органы (высшие органы

власти, министерство финансов, центральный банк, организации и комитеты,

осуществляющие контроль и регулирование финансового рынка страны) и организациисамих

представителей рынка(осуществляют соблюдение стандартов, защиту интересов

владельцев ценных бумаг и т.д.).

Организации,

обслуживающие рынок, это организации, выполняющие все функции на рынке ценных

бумаг, исключая функцию купли-продажи ценных бумаг.

Сюда входят:

·

организации,

обеспечивающие заключение сделок (организаторы торговли - биржи, торговые

системы);

·

организации,

обеспечивающие исполнение сделок (система расчетов и учета прав на ценные

бумаги - клиринговые компании, регистраторы и депозитарии);

·

операционные

структуры, включающие информационно-аналитические системы поддержки

инвестиционных решений (информационные агентства, рейтинговые агентства,

юридические фирмы и т.д.)[5]

1.3. Виды

и классификация рынков ценных бумаг

Рынок ценных бумаг

имеет сложную структуру, содержащую множество характеристик. В зависимости от

этого его можно рассматривать с разных сторон

Классификация видов

рынков ценных бумаг имеют много сходства с классификациями самих ценных бумаг и

различают следующие виды рынков ценных бумаг:

·

международные

и национальные

·

национальные

и региональные (территориальные)

·

рынки

конкретных видов ценных бумаг (акций, облигаций и т.д.)

·

рынки

государственных и корпоративных ценных бумаг

Также

имеются другие признаки классификации рынков ценных бумаг:

·

В

зависимости от времени и способа поступления ценных бумаг в оборот

Первичный рынок –

рынок, обслуживающий выпуск (эмиссию) и первичное размещение ценных бумаг.

Вторичный рынок –

рынок, на котором обращаются ранее выпущенные ценные бумаги, осуществляется

купля-продажа или другие формы перехода ценной бумаги от одного владельца к

другому в течение всего срока существования ценной бумаги.

·

В

зависимости от степени организованности

Организованный рынок –

это обращение ценных бумаг между лицензированными посредниками рынка, на основе

законодательно установленных правил.

Неорганизованный рынок

– это обращение ценных бумаг без соблюдения единых правил для всех участников

рынка. Торговля на таком рынке осуществляется произвольно в частном контакте

продавца и покупателя и не существует системы распространения сведений о

совершенных сделках.

·

В

зависимости от места торговли

Биржевой рынок – рынок,

организованный фондовой биржей и работающими на ней дилерскими и брокерскими (маклерскими)

фирмами.

Внебиржевой рынок –

рынок, на котором обращаются ценные бумаги тех акционерных обществ, которые не

имеют достаточного количества акций или доходов, для того, чтобы

зарегистрировать свои акции на какой-либо фондовой бирже и быть допущенными к

торгам.

·

В

зависимости от вида сделок

Кассовый рынок

(кэш-рынок, спот-рынок) – рынок, на котором срок исполнения сделки происходит в

течение 1-2 рабочих дней, не считая дня заключения сделки.

Срочный рынок

(форвардный) – рынок, на котором заключаются разные виды сделок, и срок их

исполнения превышает 2 рабочих дня.

·

В

зависимости от способа торговли

Традиционный рынок -

рынок, на котором торговля происходит непосредственно на самой бирже между продавцами

и покупателями ценных бумаг.

Компьютеризированный

рынок – рынок, на котором торговля происходит через компьютерные сети,

объединяющие конкретных фондовых посредников. На нем отсутствует прямой контакт

и происходит полная автоматизация процесса торговли и его обслуживания.

·

В

зависимости от инструментов, обращаемых на рынке

Денежный рынок – срок

обращения инструментов на этом рынке не более одного года (вексель, чек,

банковский сертификат, краткосрочные облигации)

Рынок капиталов

(инвестиционный рынок) – срок обращения инструментов на этом рынке более одного

года (акции, среднесрочные и долгосрочные облигации) [3, с. 191, 197-199]

Глава 2. Основные достоинства и недостатки

современного рынка ценных бумаг

2.1. Инвестирование.

Классификация портфеля ценных бумаг

В условиях развития

рыночной экономики, существуют разные варианты инвестирования финансовых

средств. Актуальным является вопрос наиболее эффективного вложения средств в

выгодные инвестиционные проекты с минимальными рисками, с целью преумножения

исходного капитала.

Например, для

предприятий и организаций возможностью получения финансовых ресурсов является

использование механизма финансового рынка, а именно выпуск и продажа

собственных ценных бумаг, что приводит к привлечению средств инвесторов, и

вложение собственных свободных средств в ценные бумаги других эмитентов, что

приводит к получению дополнительного дохода.

Отсюда вытекает

значение понятия инвестиций и инвестирования.

В общем смысле,

инвестиция (инвестирование) – это вложение свободных денежных средств в

различные активы с целью получить прибыль.

Инвестиции в ценные

бумаги – это покупка ценных бумаг от своего имени и за собственные средства,

учитывая возможные риски.

Инвестиционная

деятельность на рынке ценных бумаг требует специальных знаний как о фондовом,

так и о финансовом рынке в общем, о закономерностях развития экономики и

производства, кроме того необходимы навыки экономического и финансового

анализа, обработки разнообразной информации. Инвестиционная деятельность

юридически не является профессиональной и для ее осуществления не требуется

лицензии, как например брокерским и дилерским компаниям. Однако, государство

регулирует инвестиционную деятельность профессиональных участников рынка ценных

бумаг (банки, компании, инвестиционные фонды и т.д.), устанавливая для них

жесткие требования размера и состава инвестиций в ценные бумаги.

Различают следующие

виды инвесторов:

·

Индивидуальные

инвесторы – физические лица, приобретающие ценные бумаги на собственные

средства. Следует отметить, что владельцем ценных бумаг можно стать не только

при их покупке, но и в случае дарения, обмена или наследования их от других

лиц. В государствах с развитым финансовым рынком инвестиций индивидуальные

инвесторы могут составлять значительную долю в совокупном объеме вложений

средств в ценные бумаги.

·

Корпоративные

инвесторы – различные фирмы, предприятия и компании, осуществляющие вклад

собственных временно свободных средств в ценные бумаги. Инвестиционная

деятельность таких инвесторов не является основной, это является лишь способом

максимизировать доход путем приобретения ликвидных (быстро продающихся) ценных

бумаг.

·

Институциональные

инвесторы – юридические лица, свободные денежные средства, образующиеся в силу

характера их деятельности, которых предназначены для инвестирования в ценные

бумаги. К данному виду инвесторов относятся все виды инвестиционных фондов,

негосударственные пенсионные фонды и страховые компании. Например, страховые

взносы инвестируются в ценные бумаги, а доходы от данных инвестиций выплачиваются

в виде страховых премий при наступлении страховых случаев.

Инвесторы, при вложении

своих средств в ценные бумаги, преследуют достижение некоторых целей, а именно:

·

Надежность

вложений – неподверженность инвестиций событиям, происходящим на финансовом

рынке и устойчивая прибыль, то есть отсутствие риска потерь капитала (и

вложенные средства, и будущий доход). Безопасность вложений достигается в ущерб

дохода от них.

·

Доходность

вложений. Получение текущего дохода от вложенного капитала. Более доходными, но

менее безопасными являются ценные бумаги частных компаний, предприятий, банков.

·

Рост

вложений. Увеличение вложенного капитала за счет роста курсовой стоимости

ценных бумаг. Рост вложений предоставляют только акции.

·

Ликвидность

вложений. Возможность быстрой продажи ценных бумаг и превратить их в деньги.

Эти цели являются

стандартными. Кроме них, каждый инвестор может преследовать свои специфические

цели инвестирования, например, обеспечить доступ к каким-либо видам ресурсов,

достичь контроль над предприятием и т.д.

Ни одна ценная бумага

не может равнозначно включать в себя надежность, доходность, рост вложения и

ликвидность. Следовательно, необходимо найти компромиссное решение, которое

достигается диверсификацией вложений.

Диверсификация вложений

в ценные бумаги – это распределение инвестиционного капитала между ценными

бумагами разных эмитентов, не связанных между собой, для снижения риска, а

именно создание инвестиционного портфеля.

Инвестиционный портфель

(портфель ценных бумаг) – множество ценных бумаг, принадлежащих инвестору. В

портфель могут входить ценные бумаги разного вида и разных эмитентов.

Каждый инвестор,

вкладывающий средства в ценные бумаги, стремится найти баланс между

рискованностью и доходностью вложений. Однако, рискованность и доходность

инвестиций взаимообратны: чем надежнее ценные бумаги, тем они менее доходны и

чем выше доход от вложений, тем больше риск потери капитала. Поэтому, каждый

инвестор выбирает свой, отличный от других, сбалансированный портфель, который

будет соответствовать представлениям инвестора об оптимальном сочетании

инвестиционных характеристик ценных бумаг (надежность, доходность, рост

вложений, ликвидность).

В зависимости от типа

дохода, выделяют различные типы инвестиционных портфелей.

Портфель роста

– портфель, формируемый из ценных бумаг, рыночные цены которых возрастут с

течением времени. Цель такого портфеля – увеличить совокупный капитал

инвестора, включая получение текущих доходов от обладания ценными бумагами.

В зависимости от

стратегии инвестора, существуют несколько вариантов такого портфеля:

·

Консервативный

портфель роста – это портфель, который формируется с целью сохранения

первоначального капитала и медленного прироста дохода, минимизируя риски потери

капитала. Сюда входят облигации, в том числе государственные, а также

обыкновенные и привилегированные акции крупных, хорошо известных компаний.

·

Агрессивный

портфель роста – это портфель, нацеленный на максимальный прирост дохода, с

учетом возможных рисков. Такой портфель состоит из обыкновенных акций, не

только известных, но и инновационных компаний, а также других рискованных

финансовых инструментов, таких как фьючерсы и опционы.

·

Комбинированный

портфель роста – это портфель, который имеет черты агрессивного и

консервативного портфелей. Данный портфель является самым распространенным и

сюда входят как надежные ценные бумаги, так и высокорискованные фондовые

инструменты, состав которых периодически обновляется.

Портфель дохода

– портфель, формируемый из ценных бумаг, которые обеспечивают получение

высокого текущего дохода (процентных и дивидендных выплат). Цель такого

портфеля – стабильное получение дохода от инвестированного в ценные бумаги

капитала.

Имеется две основные

разновидности данного вида портфеля:

·

Портфель

регулярного дохода – портфель, ориентированный на получение среднего дохода при

минимальных рисках.

·

Портфель

доходных бумаг – портфель, ориентированный на получение высокого дохода при

средних рисках.

В зависимости от вида

актива, включаемого в портфель роста и дохода, выделяют некоторые из возможных

видов:

·

Портфель

денежного рынка. Цель такого портфеля – полностью сохранить капитал, благодаря

быстрореализуемым активам, входящих в его состав, и денежной наличности.

·

Портфель

ценных бумаг, освобожденных от налогов. Данный вид портфеля предполагает

сохранение капитала при высокой ликвидности и в основном включает

государственные долговые обязательства.

·

Портфель

ценных бумаг государственных структур. Такой вид портфеля обеспечивает

инвестору доход от владения данными ценными бумагами, который в основном не

подвергается налогооблажению, а вложение капитала в такие активы с минимальным

риском. Включает в себя государственные и муниципальные ценные бумаги и

обязательства.

·

Портфель

ценных бумаг различных отраслей промышленности. Данный вид портфеля включает в

себя ценные бумаги, выпущенные коммерческими организациями различных отраслей

промышленности, которые связаны между собой технологически, или относящиеся к

одной отрасли.

·

Портфель

иностранных ценных бумаг. Этот портфель состоит из ценных бумаг иностранных

компаний или предполагает инвестирование в иностранные государства.

·

Конвертируемый

портфель – портфель, который дает возможность получения дохода от конвертации

ценных бумаг на выгодных для инвестора условиях. Сюда входят конвертируемые

ценные бумаги, такие как привилегированные акции и конвертируемые облигации,

которые могут быть обменены на установленное количество обыкновенных акций по

фиксированной цене, начиная с определенного момента времени.

Так как портфель ценных

бумаг содержит в себе инвестированный капитал, который приносит доход и имеет

всевозможные риски, присущие рынку ценных бумаг, им необходимо управлять. Если

им не управлять, возникает возможность крупных убытков или потери портфеля.

Управление инвестор может осуществлять самостоятельно либо поручить его

профессиональным посредникам фондового рынка.[4, с. 117-122]

2.2. Опасности

и риски рынка ценных бумаг

Любая инвестиционная

деятельность неразрывно связана с рисками. Все инвестиционные риски принято

разделять на системные и несистемные риски, отталкиваясь от того, насколько

широкий круг инструментов фондового рынка подвергается опасности их воздействия

в каждом конкретном случае.

Несистемные риски

представляют собой такие риски, воздействию которых могут подвергнуться только

отдельные ценные бумаги или небольшие совокупности ценных бумаг. Такие риски

также называют «рисками отдельных ценных бумаг» или «уникальными рисками»

поскольку такие риски, в большинстве случаев, относятся только к определенным

финансовым инструментам рынка.

Часто встречающиеся виды

несистемных рисков:

·

Риск

потери ликвидности (liquidityrisk)

–возможность

потерь, вызванных невозможностью купить или продать актив в нужном количестве

за достаточно короткий период времени из-за ухудшения рыночной конъюнктуры

·

Финансовый

риск (financialrisk)

– стоимость ценных бумаг может изменяться в зависимости от политики, проводимой

эмитентом.

·

Риск

невыполнения обязательств (defaultrisk)

- эмитент, в силу различных причин (например, банкротства) не может выполнить

в срок или вообще не выполнить обязательства перед держателями его ценных

бумаг.

Под системными рисками

понимаются риски, которые влияют не только на отдельные совокупности ценных

бумаг, но и на весь рынок в целом. Также такие риски называют «риски

инвестиционного портфеля» и «рыночными рисками». Системные риски вызываются

возможными неопределённостями в экономической ситуации на рынке в целом, общими

тенденциями, характерными для рынка в целом, а значит, влияют на ценные бумаги

практически всех эмитентов, работающих на этом рынке.

Часто встречающиеся

системные риски:

·

Процентныйриск

(interestraterisk) –вызывается

колебанием процентных ставок. Такой риск особо опасен владельцам долговых

обязательств, например, облигаций.

·

Валютныйриск

(exchangeraterisk) – риск, присущий

инвестициям в ценные бумаги иностранных эмитентов, который напрямую зависит от

изменений валютных курсов.

·

Инфляционный

риск (inflationrisk)

– неожиданное повышение уровня инфляции влечет за собой вынужденные изменения в

деятельности эмитентов и может существенно повлиять на стоимость ценных бумаг.

·

Политический

риск (politicalrisk)

– неожиданные, в особенности драматические, изменения политической ситуации неизбежно

влияют на рынок ценных бумаг, и в большинстве случаев неблагоприятно.

Основную угрозу

инвестиционному портфелю несут систематические риски, так как они практически

не поддаются управлению со стороны инвестора или управляющего инвестиционным

портфелем. Несистематические риски минимизируются при помощи диверсификации.

Некоторые из рисков находятся в тесной взаимосвязи между собой и изменения в

одном из них вызывают изменения в другом, что влияет на результаты

инвестиционной деятельности. [3, с. 381-391]

2.3. Рекомендации

по формированию портфеля ценных бумаг

Главной задачей

инвестора при формировании портфеля ценных бумаг является нахождение

оптимального соотношения между риском, доходом и ликвидностью, которое

позволило бы выбрать оптимальную структуру портфеля. Чтобы добиться этого,

существуют различные модели формирования портфеля.

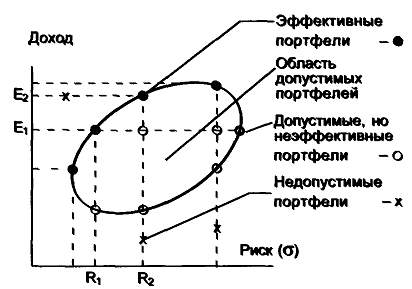

Модель Марковитца.

Данная модель определяет показатели, характеризующие объем инвестиций и риск, а

также позволяет сравнить между собой различные альтернатив вложения капитала.

Марковитц разработал очень важное положение для современной теории портфеля:

совокупный риск портфеля можно разделить на две основные части, а именно

систематический и несистематический риск, о которых говорилосьв предыдущем

пункте.Разделение совокупного риска на составляющие дает любому инвестору

возможность проанализировать ценные бумаги со всех сторон и определить их

слабые и сильные стороны при формировании портфеля.

При помощи разработанного

Марковитцем метода критических линий можно определить область допустимых

портфелей, выделить недопустимые и эффективные портфели. Все это представлено

на рисунке 2.1.

Рис. 2.1.

Недопустимые, допустимые и эффективные портфели.

Эффективные портфели –

это портфели, содержащие минимальный риск при заданном доходе или приносящие

максимально возможный доход при заданном уровне риска, на который может пойти

инвестор.

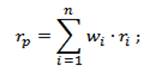

Расчет доходности

инвестиционного портфеля производится по формуле:

(2.1)

где:

rp–

доходность инвестиционного портфеля;

w

– доляi-го финансового

инструмента портфеля;

ri–

доходность i-го финансового

инструмента.

Оценка риска инвестиционного портфеля

производится по формуле:

(2.2)

(2.2)

где:

σp – риск

инвестиционного портфеля;

σi –

стандартное отклонение доходностей i-го финансового инструмента;

kij –

коэффициент корреляции между ij-м

финансовым инструментом;

wi –

доля i-го финансового инструмента в портфеле;

Vij –

ковариация доходностей i-го и

j-го финансового инструмента;

n – количество финансовых

инструментов инвестиционного портфеля.

Теория, разработанная

Марковитцем, дает возможность инвесторам измерять уровень риска и определять

эффективные портфели. Однако, данная теория не конкретизирует взаимосвязь между

уровнем риска и требуемым доходом. Эту взаимосвязь определяет модель оценки

доходности финансовых активов(CAMP),

разработанная Дж. Линтером, Я. Мойсином и У. Шарпом. МодельCAMP

основана на следующих допущениях: отсутствие налогов, операционных издержек,

наличие идеальных рынков капитала и т.д. Согласно этой модели, требуемая

доходность для любого вида рисковых активов представляет собой функцию трех

переменных: безрисковой доходности, средней доходности на рынке ценных бумаг и

индекса колебания доходности данного финансового актива по отношению к

доходности на рынке вообще. Модель CAMP

упрощает вычисления по методуМарковитца и избегает трудоемкости.

Взаимосвязь риска с

доходом описывается следующей формулой:

Д = Дб/р

+ β.( Др - Дб/р ) (2.3)

где:

Д - ожидаемая норма доходности

Дб/р - безрисковый

доход

Др - доходность

рынка в целом

β - специальный

коэффициент бета

Модель выравненной цены

или модель арбитражного ценообразования. В данной модели

ожидаемый доход от ценной бумаги зависит от многих факторов, таких как развитие

промышленного производства, уровень инфляции и т.д. Эта модель помогает

избежать неравновесия между рынками наличных денег и фьючерсными рынками.

Вместо общего дохода на рынке рассчитывают долю дохода по каждому фактору

отдельно. Эта модель проще, так как в ней не рассматриваются рыночный портфель

и индекс. Однако не всегда легко выяснить какие именно факторы нужно включать в

модель. Но она может дополняться или корректироваться в зависимости от условий

на финансовом рынке. [3, с. 438-446]

Ожидаемый совокупный

доход финансового инструмента по этой модели определяется следующей формулой:

(2.4)

(2.4)

где:

R

– процент дохода без риска;

Ek

– ожидаемый доход акции, если k-й

фактор равен 1;

bk

– реакция (чувствительность) ожидаемого дохода финансового инструмента при

изменении k-го фактора;

О – остаток, или

специфический риск или доход, необъяснимый за счет изменения факторов;

(Ek

–R) – премия за риск, если k-й

фактор равен 1.

Все эти модели

инвестиционного портфеля позволяют получить материал, необходимый для принятия

оптимального решения при инвестиционной деятельности. Получение математических

данных о состоянии портфеля на разных этапах инвестирования при учете влияния

различных факторов позволяет непрерывно управлять структурой портфеля и, по

сути, управлять рисками.

К тому же, при

формировании портфеля в обязательном порядке требуется изучить рынок ценных

бумаг и связанные с ним риски, определиться с методом управления и желаемым

доходом с учетом возможных рисков, кроме того, необходимо регулярно проводить

оценку рыночных характеристик сформированного портфеля, особенно в периоды

существенного изменения цен на рынке ценных бумаг.

3.1. Структура

и развитие современного рынка ценных бумаг

В настоящее время в

ведущих западных странах с развитой экономикой на рынке ценных бумаг

существуют, действуют и развиваются три вида рынка, а именно первичный

(внебиржевой), вторичный (биржевой) и уличный (или «рынок через прилавок»)

рынки. Все они представляют собой необходимый и важный элемент рыночной

экономики, в особенности ее кредитно-финансовую систему. Структура современного

рынка ценных бумаг представлена на схеме 3.1.

Схема 3.1. Структура современного рынка ценных бумаг (западная

модель).

В развитых странах на первичном

внебиржевом рынке преимущественно циркулируют корпоративные облигации, а оборот

других видов ценных бумаг ниже. Особенностью первичного рынка является

отсутствия постоянного места и времени проведения торгов. Основной ролью данного

рынка является привлечение временно свободных денежных средств и инвестирование

их в экономику.

На фондовой бирже в

основном перепродаются ценные бумаги, прошедшие первичный рынок. Однако, в

отдельных странах Западной Европы ценные бумаги могут поступать от эмитента для

первичной продажи на фондовую биржу, тем самым биржа выполняет функции

первичного рынка. В обороте фондовой биржи развитых стран преобладают акции, но

также происходит купля-продажа других ценных бумаг. Роль фондовой биржи

заключается в перераспределении капитала, следовательно, она является важным

элементом современного экономического механизма.

В некоторых странах «уличный»

рынок ценных бумаг в последнее время стал достаточно крупным. Он способен

конкурировать с первичным и вторичным рынками за привлечение эмитентов и

инвесторов. Так как он более дешев и доступен, он привлек значительные денежные

ресурсы через акции для развития новых развитых компьютерно-информационных

технологий. Купля-продажа осуществляется крупными пакетами ценных бумаг, т.е.

на оптовой основе. [4, с. 88-102]

·

Концентрация

и централизация капиталов и организаций. Такая тенденция представляет собой

слияние организаций профессиональных посредников между собой, так и с другими

банковскими и финансовыми структурами, с целью сокращения их количества и

увеличения собственного капитала и привлекаемого капитала своих клиентов. Такие

организации становятся более многофункциональными, спектр оказываемых услуг

становится шире, а также разрастается повсеместная филиальная сеть.

·

Формирование

мирового рынка ценных бумаг. Такая тенденция заключает в себе множество

процессов. Например, формируется единый мировой рынок, для обеспечения

возможности любого инвестора производить операции с ценными бумагами,

независимо от их национальной принадлежности; происходит тесная связь между

рынками разных стран благодаря современным средствам связи; организуются

банковские расчеты в мировом масштабе; осуществляется переход на единые

стандарты деятельности на фондовых рынках развитых стран и т.д.

·

Компьютеризация.

Современный рынок ценных бумаг невозможен без его широчайшей компьютеризации,

которая обеспечивает заключение и обслуживание огромного количества ежедневно

заключаемых сделок с ценными бумагами.

·

Секьюритизация.

Тенденция вовлечения все больших капиталов, независимо от формы их

существования, на рынок ценных бумаг через кратковременное или длительное

представление их в форме разных видов ценных бумаг. Особенно это относится к

капиталу, который находится в малоактивной форме, например в виде недвижимого

имущества. Выпуск разных видов долговых ценных бумаг, базирующийся на таком

имуществе, дает возможность ускорять оборот капитала, получать дополнительных

доход, расширять рынок и его возможности.

·

Усиление

регулирования и контроля. Такая тенденция объясняется огромной ролью рынка

ценных бумаг в современной экономике. И поэтому, надежность этого рынка,

степень доверия к нему со стороны всех участников рынка ценных бумаг должны

возрастать и усиливаться.

·

Нововведения.

Нововведения охватывают создание новых инструментов рынка ценных бумаг и новых

систем торговли ценными бумагами, а также совершенствование инфраструктуры

рынка.

Сегодня рынок ценных

бумаг является надежным источником прибыли для многих людей, ориентирующихся в

нем. Благодаря развитию информационных технологий, современный рынок ценных

бумаг стал доступен практически каждому. Однако, для того чтобы инвестирование

приносило успех, необходимо знание принципов поведения рынка ценных бумаг и умело

анализировать его. [3, с. 280-283]

3.2. Фундаментальный

и технический методы анализа ипрогнозирования рынка

В практике существуют

два главных метода анализа рынка: фундаментальный и технический.

Фундаментальный анализ

– метод анализа и прогнозирования рынка, основанный на выявлении и изучении

экономических закономерностей и факторов формирования рыночных цен и других

рыночных характеристик. Данный метод используется в основном для целей

относительно долгосрочного, перспективного прогнозирования цен, процентных

ставок, валютных курсов и т.д.

Фундаментальный анализ

проводится на трех уровнях:

·

Анализ

состояния экономики в целом. На этом уровне рассматривается влияние

экономических и политических факторов на развитие рынка ценных бумаг.

Фундаментальный анализ позволяет определить насколько состояние рынка

благоприятно для инвестирования, поскольку неустойчивость на макроэкономическом

уровне может повлиять на ожидаемый доход и риск даже хорошо составленного

портфеля инвестирования. Особенно важными показателями являются базовая

процентная ставка в стране и ее изменение, объем ВВП и ВНП, цены на нефть, политический

строй (правящая партия), уровень экономической активности.

·

Анализ

отдельных сфер рынка ценных бумаг. На этом этапе определяются наиболее

перспективные отрасли для инвестирования. Динамику развития отраслей отражают

фондовые индексы. Наиболее известными являются индексы Доу Джонса, отражающие

динамику развития промышленного, транспортного и коммунального секторов, а

также ряд индексов NASDAQ,

которые показывают колебания акций промышленных и транспортных компаний,

банков, страховых и компьютерных компаний и т.д.

·

Состояние

отдельных фирм и компаний. Выбрав отрасль, важно определиться с самой

компанией, акции которой выгоднее приобрести. Анализ компаний наиболее сложный

и трудоемкий. На этом этапе изучаются положение компании за несколько последних

лет (3-5 лет), эффективность управления компанией и прогнозируются перспективы

ее развития. Для этого анализируются следующие данные:

-

данные

годовых и квартальных отчетов о деятельности компании

-

материалы,

которые компания публикует о себе

-

сведения,

сообщаемые в публичных выступлениях руководства акционерного общества

-

запуск

новой продукции

-

слияния

и поглощения

-

увеличение/сокращение

дивидендных выплат

-

наличие

государственных заказов у компании

-

судебные

разбирательства, в которых замешана компания

-

смена

управляющего

-

наличие

акций у высшего руководства.[4, с. 107-111]

Технический анализ –

метод анализа и прогнозирования рынка, прежде всего рыночных цен, основанный на

использовании математических и графических методов не учитывая экономические

факторы, которые определяют динамику рыночных показателей. Данный метод часто

используется для краткосрочных прогнозов рыночных цен.

Технический анализ

базируется на трех принципах:

·

движение

цен на рынке учитывает всю информацию (вся информация, влияющая на цену товара,

уже учтена в самой цене и объеме торгов и не требует отдельного изучения)

·

движение

цен подчинено тенденциям (цены изменяются не случайно, а следуют некоторым

тенденциям)

·

принцип

повторяемости (дает возможность в новых ситуациях использовать приобретенный

опыт)

Основным методом

является построение различных графиков, поэтому технический анализ называют еще

графическим анализом.

В качестве первичной

информации используют показатели торгов (цена, по которой совершаются сделки,

объем торгов и ликвидность инструментов, показатели спроса и предложения).

Для оценки информации

используются различные методы:

·

Выявление

тенденции, построение линий тенденции и различных каналов

·

Выявление

моделей (фигур) разворота или продолжения тенденции

·

Использование

различных технических индикаторов, нагляднопоказывающих изменение текущей

тенденции на рынке

Наиболее часто

используемыми графиками являются биржевой график и график цены закрытия, но

также используют точечные диаграммы и «японские подсвечники». [3, с. 402-410]

Фактически, многие

аналитики фондового рынка используют и технический, и фундаментальный анализы,

так как они взаимодополняют друг друга и получается более ясная картина

ситуации на рынке ценных бумаг.

3.3. Крупные

игроки современного рынка ценных бумаг

В условиях развития

современной мировой экономики, крупными игроками рынка ценных бумаг являются

фондовые биржи, поскольку они являются регуляторами и индикаторами состояния

мировой экономики в целом.

На данный момент во

всем мире существует около 200 фондовых бирж, но только некоторые из них имеют

большое влияние на мировой фондовый рынок. Крупнейшими биржами являются

Нью-Йоркская, Токийская и Лондонская биржи.

Нью-Йоркская фондовая

биржа (NewYorkStockExchange,

NYSE), основана 8 марта 1817 года. Количество

компаний, чьи акции торгуются на этой бирже, составляет 2464 (данные на 2015

год), при этом общий капитал этих компаний приближается к 20миллионам долларов

США. Именно на Нью-Йоркской бирже образуется индекс Доу Джонса, который

базируется на акциях 30 крупнейших компаний США.[6]

Токийская фондовая

биржа, основана в 1878 году. Принято считать ее второй, после Нью-Йоркской,

мировой фондовой биржей. Здесь торгуют акциями одни из крупнейших азиатских

компаний, такие как Toyota,Mazdaи

Sony. Общее число компаний, чьи акции

торгуются на этой бирже, составляет 3470 (данные на2015 год). Суммарный капитал

приближается к 5 миллионам долларов США. [7]

Лондонская фондовая

биржа (LondonStockExchange,

LSE) основана в 1801 году. Рынок акций

на этой бирже делится на основной (куда допускаются компании, отвечающие

определенным требованиям) и альтернативный (с менее жесткими требованиями,

предназначенный для молодых и инновационных компаний). Лондонская биржа

считается самой интернациональной – на нее приходится около 50 процентов

международной торговли акциями. Количество компаний, чьи акции торгуются на этой

бирже, составляет 2396 (данные на 2015 год), а общий капитал приближается к 5миллионам

долларов США.[8]

Кроме них, крупными

игроками являются Шанхайская, Гонконгская, Австралийская, Франкфуртская,

Швейцарская, Мадридская, Корейская, Московская биржи, а также фондовые биржи

Торонто, Сингапура, Чикаго, Сеула, Цюриха и Сан-Пауло.

Все биржи тесно

взаимосвязаны и колебания на одной из бирж обязательно отзываются на другой, а

в совокупности они оказывают влияние на общемировой рынок ценных бумаг.

В ходе исследования

были определены основные понятия рынка ценных бумаг, указаны виды и

классификации рынка, определены его участники. Также были выявлены

положительные стороны инвестирования (получение прибыли), перечислены

классификации портфелей ценных бумаг(портфели роста, дохода, роста и дохода),

указаны возможные опасности и риски (системные и несистемные), даны

рекомендации по формированию портфеля инвестирования (по моделям Марковитца,

САМР, выравненной цены). Кроме этого были показаны структура современного рынка

ценных бумаг, методы его анализа и прогнозирования (фундаментальный и

технический), а также указаны крупные мировые игроки фондового рынка.

Рынок ценных бумаг - важная

часть современной мировой экономики. Кроме этого, он является частью

финансового рынка и важным инструментом перераспределения капитала. Инвестиционной

деятельностью можно заниматься самостоятельно, опираясь на опыт крупных

игроков, так и при помощи фондовых посредников. Рынок ценных бумаг развивается

стремительно, и поэтому существуют опасности и риски, которые можно избежать

при правильной оценке инвестиционной деятельности и анализе рынка техническим и

фундаментальным методом.

1. Гражданский

Кодекс Российской Федерации, ст.142.

2. Федеральный

закон «Об ипотеке (залоге недвижимости)»: утв. Распоряжением правительства РФ

от 16 июля 1998г. №102-ФЗ.

3. ГалановВ.А.,

Басов А.И., Голда З.К., Семенкова Е.В. Рынок ценных бумаг: Учебник/ Общая

редакция Галанова В.А. и Басова А.И. Изд. 2-е, перераб. и доп. – М.: Финансы и

статистика, 2006.

4. Жуков

Е.Ф. Рынок ценных бумаг: Учебник/ Общая редакция Жукова Е.Ф. Изд. 3-е, перераб.

и доп. – М.: ЮНИТИ-ДАНА, 2009.

5. Организации,

обслуживающие рынок – [Электронный ресурс]. – Режим доступа: https://www.nyse.com/data/transactions-statistics-data-library

7. Данные

о Токийской бирже – [Электронный ресурс]. – Режим доступа: http://www.londonstockexchange.com/statistics/companies-and-issuers/list-of-all-companies.xls