Деятельность Комитета государственных доходов

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

.

ОЗНАКОМЛЕНИЕ С ДЕЯТЕЛЬНОСТЬЮ КОМИТЕТА ГОСУДАРСТВЕННЫХ ДОХОДОВ, А ТАКЖЕ

УЧЕБНО-МЕТОДИЧЕСКОГО ЦЕНТРА МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ КАЗАХСТАН

.

АНАЛИЗ НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН

.

ПРОБЛЕМЫ И ПУТИ РЕШЕНИЯ НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ В КАЗАХСТАНЕ

ПРИЛОЖЕНИЕ

А

Организационная

структура Учебно-методического центра Министерства Финансов Республики

Казахстан

ПРИЛОЖЕНИЕ

В

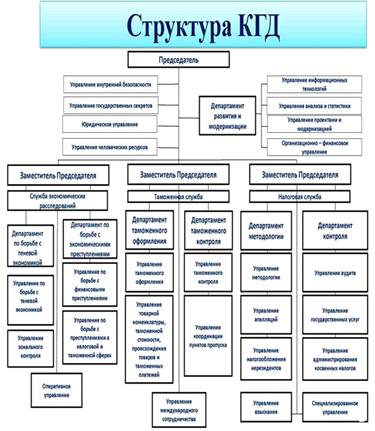

Комитет

государственных доходов МФ РК

ПРИЛОЖЕНИЕ

С

Положение

об Учебно-методическом центре Комитета государственных доходов МФ РК

ВВЕДЕНИЕ

Прохождение преддипломной практики

осуществлялось в Учебно-методическом центре, который является одной из

подведомственных организаций Комитета государственных доходов Министерства

Финансов Республики Казахстан.

Цель прохождения преддипломной практики

заключается:

в получении опыта работы на практике,

сбор и анализ информации для написания дипломной

работы.

Для достижения цели преддипломной практики были

поставлены следующие задачи:

изучить общие сведения о деятельности центра и

комитета,

проанализировать налоговое администрирование и

налоговый контроль в Казахстане,

собрать необходимые данные для составления

отчета и написания дипломной работы,

1.

ОЗНАКОМЛЕНИЕ С ДЕЯТЕЛЬНОСТЬЮ КОМИТЕТА ГОСУДАРСТВЕННЫХ ДОХОДОВ, А ТАКЖЕ

УЧЕБНО-МЕТОДИЧЕСКОГО ЦЕНТРА МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ КАЗАХСТАН

доход налоговый администрирование

декларирование

В соответствии с Постановлением

<#"892159.files/image001.jpg">

ПРИЛОЖЕНИЕ В

Комитет государственных доходов МФ РК

ПРИЛОЖЕНИЕ С

Положение об Учебно-методическом центре Комитета

государственных доходов МФ РК