Деньги и денежная система

Министерство образования и науки

Российской Федерации

Севастопольский государственный

университет

Кафедра «Экономики предприятия»

КУРСОВАЯ РАБОТА

на тему: Деньги и денежная система

Руководитель

ст.

преподаватель

О.А. Абрамова

2015.11.20

Выполнил:

студент гр.

ЭК/б 28-0

А.О.Сальникова

15.11.10

СОДЕРЖАНИЕ

Введение

. Сущность и возникновение денег

.1 Понятие «деньги» и теории возникновения денег

.2 Виды и функции денег

.3 Закон денежного обращения

. Денежная система и ее структура

.1 Структура и типы денежных систем

.2 Денежная масса и ее агрегаты. Способы измерения денежной

массы

.3 Особенности функционирования денежной системы в развитых

странах Мира

. Денежная система России и особенности ее функционирования

.1 Особенности становления денежной системы России

.2 Актуальная проблема и перспективы развития денежной

системы России

Заключение

ВВЕДЕНИЕ

Оноре де Бальзак говорил о деньгах, как о шестом чувстве, позволяющем нам

наслаждаться пятью остальными.

Именно так определяется роль денег в общественной жизни великим

литератором. Не менее великие экономисты определяют ее более сухо и сдержанно:

один из них (Адам Смит) называл деньги “колесом обращения”, а другой -

“всеобщим эквивалентом” (Карл Маркс).

Деньги - одно из наиболее грандиозных изобретений человеческой мысли. Вся

структура современной мировой экономики предопределена существованием денег.

Происхождение денег связано с 7 - 8 тыс. до н. э., когда у первобытных

племен начали появляться излишки продуктов, которые можно было свободно обменивать

на необходимые другие, либо столь же нужные для жизни и труда предметы.

Исторически в качестве средства обмена использовались скот, раковины, камни или

же куски металла. По мере увеличения общественного богатства роль всеобщего

эквивалента играли драгоценные металлы, которые в силу своей редкости, высокой

ценности, однородности и делимости были обречены выполнять роль в определенные

периоды времени.

Однако чтобы служить деньгами, предмету необходимо пройти испытание

временем, он должен получить всеобщее признание и у покупателей, и у продавцов

как средство обмена. Можно сказать, что деньги «назначаются» самим обществом, и

все, что общество признает в качестве всеобщей меры обмена и обращения, - это и

есть деньги.

Деньги являются одним из наиболее важных элементов любой экономической

системы. Факт их появления и распространения не имеет непосредственного влияния

на рост потребления товаров и услуг в обществе. Потребляется то, что

производится, а производство есть результат взаимодействия труда, средств производства

и капитала. Тем не менее, опосредованное влияние денег на процесс производства

переоценить трудно. Наиболее ярко влияние денег на производство и

функционирование экономики демонстрирует нынешний мировой финансовый кризис.

Опережающее производство денежной массы, ориентация на доллар как на

приоритетную валюту, избыточное ипотечное кредитование породило ситуацию острой

нехватки финансовых средств в банковской сфере и, как следствие, оборотных - в

сфере производственной. Результат - сокращение реального сектора, падение

темпов роста производства и продаж, массовые увольнения и социальные

катаклизмы. Подобные финансовые кризисы сотрясают мировую экономику с завидной

регулярностью и отражают не только созидательную роль денег в общественной

жизни, но и их разрушительную силу.

Тем не менее, в целом , использование денег сокращает материальные

издержки и время, способствует дальнейшей специализации труда и развитию в нем

творческого начала.

Исправно функционирующая финансовая система вливает жизненную силу во все

стадии процесса производства, кругооборот доходов и расходов, способствует

полному использованию имеющихся производственных мощностей и трудовых ресурсов,

а развитие различных денежных систем почти во всех известных нам обществах

является красноречивым свидетельством выгод, которые дает общепринятое средство

обращения - деньги. От того, как функционирует денежная система, во многом

зависит стабильность экономического развития страны. Изучение природы и

основных функций денег, процесса эволюции денежных систем, организации и

развития денежного обращения, причин, последствий и методов борьбы с инфляцией

необходимо для последующего анализа особенностей функционирования всей

финансовой системы.

Проблемы организации денежного обращения, денежно-кредитной политики для

поддержания экономического роста Российской экономики в настоящее время выходят

на передний план. В связи с этим выбранная тема является актуальной.

Необходимость осознания и понимания сути, возникающих в экономике

проблем, напрямую зависит от развития денежных отношений в стране. Актуальность

выбранной тематики обусловлена нестабильностью денежной системы России.

Объект исследования: деньги и денежная система.

Предмет исследования: функционирование и особенности денежной системы

Цель работы: изучение теорий возникновения, сущности, функций и

исторических форм стоимости денег, изучение их видов, денежных агрегатов,

денежной массы и способов ее измерения, закона денежного обращения, денежной

системы, структуры и типов денежных систем, а так же структур и типов, основных

элементов, черт денежных систем. Ее особенность в России.

1. Сущность и возникновение денег

.1 Понятие «деньги» и теории возникновения денег

Деньги - это средство, выражающее ценности товарных ресурсов, участвующих

в данное время в хозяйственной жизни общества, универсальное воплощение

ценности в формах, соответствующих данному уровню товарных отношений. Такое

определение построено на понятии ценности, которое больше соответствует

принятому в мировой науке подходу к деньгам.

В другом определении деньги - это абсолютно ликвидное средство обмена,

которое обладает двумя свойствами:

обменивается на любой другой товар;

измеряет стоимость любого другого товара (эта функция выражается в цене и

в масштабах этих цен).

Существуют две теории возникновения денег: рационалистическая и

эволюционная. Рационалистическая теория объясняет происхождение денег как

результат соглашения между людьми, убедившимися в том, что в процессе обмена

товарами необходимы специальные инструменты. В основе этой теории лежит

субъективистско-психологический подход к происхождению денег. Этот подход

впервые встречается у Аристотеля и господствует до XVII в. Присутствует он и у

многих современных экономистов. Например, известный американский экономист П.

Самуэльсон определяет деньги как искусственную социальную условность.

Согласно другой теории - эволюционной, деньги появились в результате

эволюционного процесса, который помимо воли людей привел к тому, что некоторые

предметы выделились из общей массы и заняли особое место посредника в обмене

товаров. Эта теория наиболее скрупулезно изложена в работах К. Маркса. В

лаконичной форме она может быть представлена следующим образом: в

доисторические времена, когда обмен товарами не был всеобщим и систематическим,

а представлял собой отдельное, случайное явление, один товар непосредственно

обменивался на другой товар, например 2 козы = 16 мешкам пшеницы.

По мере все большего разделения труда в обществе безденежный обмен

наталкивался на ряд сложностей:

а) интересы производителей, вступавших в меновую сделку, могли не

совпадать (например, владелец зерна менял его только на скот, а владельцу скота

нужны были гончарные изделия; гончар же хотел получить зерно или вообще дрова

или ткань);

б) пропорции обмена зависели от потребительских свойств товаров (нельзя

было, например, обменять половину горшка или четверть топора).

Эти противоречия натурального обмена создали условия для выделения из

товарного мира особого товара, который смог выполнять все функции денег и в

силу этого стал деньгами. Деньгами становился товар, не менявший своих свойств

со временем и имеющий постоянную ценность. Это чаще всего были слитки металла,

морские раковины, драгоценные и полудрагоценные камни. В Европе в качестве

средства обмена чаще всего выступал металл, т. к. он был компактен, легко

хранился и перевозился, не портился от времени и легко делился на нужное

количество частей. Особая природа денег заключается в том, что в них может быть

выражена стоимость любого товара и на деньги может быть приобретен любой товар.

1.2 Виды и функции денег

деньги система обращение страна

Лучше всего сущность денег проявляется в их функциях.

. Деньги как мера стоимости. Это приравнивание товара к определенной

сумме денег, что дает количественное измерение величины стоимости товара.

Стоимость товара, выраженная в деньгах, является его ценой.

Функция меры стоимости реализуется на основе масштаба цен. С его помощью

цена товара как показатель величины стоимости преобразуется в прейскурантную

или рыночную цену, выраженную в национальных денежных единицах.

. Деньги как средство обращения. Они позволяют платить владельцам

ресурсов и производителям таким товаром (деньгами), который может быть

использован для покупки любого другого товара или услуги, имеющихся на рынке.

Как средство обмена деньги позволяют избежать неудобств бартерного обмена.

. Деньги как средство накопления, сбережения и образования сокровищ. Если

производитель, продав свой товар, в течение длительного времени не покупает

другой товар, то деньги, изъятые из обращения с целью накопления, выполняют

функцию средства образования сокровищ, т.е. сохранения стоимости. Сокровища -

это накопление драгоценных металлов в виде монет, слитков, ювелирных и других

изделий, принадлежащих государству или частным лицам. Рыночная система создает

возможности и стимулы для превращения сокровищ в капитал, приносящий прибыль,

отчасти непосредственно, но главным образом через кредитную систему, в том

числе фондовую биржу.

. Деньги как средство платежа (расчетов). В силу ряда обстоятельств товары

не всегда могут продаваться с немедленной оплатой за наличные деньги. Поэтому

возникают расчеты, которые растянуты во времени и фактически базируются на

отсрочке уплаты денег. Деньги функционируют как средство платежа не только при

оплате купленных в кредит товаров, но и при погашении других обязательств,

например при возврате денежных ссуд, внесении арендной платы за землю, уплате

налогов, а также в расчетах между экономическими агентами, которые

осуществляются через банки.

За долгую историю своего существования человечество использовало

огромное количество различных видов денег.

Самыми первыми деньгами были товарные деньги. Товарные деньги -

экономический товар, применяемый в качестве средства платежа, но одновременно

покупаемый и продаваемый как обычный товар. Товарные деньги имеют ту же

ценность при торговле ими как обыкновенным товаром или при любом другом способе

использования, какую они имеют в качестве денег. Например, если кофе

используется и как деньги, и как напиток, то в обоих случаях оно будет иметь

одинаковую стоимость. Если бы кофе имел более высокую стоимость в качестве

денег, то никто бы не стал его пить. Если бы кофе имел более высокую стоимость

как напиток, то люди бы уже не использовали его в качестве денег. Как уже

отмечалось, в качестве таких денег использовался скот, табак, зерно, шкуры

животных и т. д. Примеры использования товарных денег можно найти и в

современном мире. Например, в странах с исключительно высоким уровнем инфляции

использование товарных денег может быть куда более предпочтительнее, чем

наличных. В Анголе до недавнего времени всеобщим эквивалентом выступало

баночное пиво, в Германии первых послевоенных лет - американские сигареты.

В рыночной экономике денежный оборот складывается из наличных и

безналичных денег. Наличность - деньги, передающиеся из рук в руки в

натуральном виде. Под наличными деньгами понимаются металлические (монеты) и

бумажные деньги (банкноты). Монета - денежный знак, изготовленный из металла

(золота, серебра, медных сплавов, а в настоящее время из различных сплавов

меди, никеля, алюминия). В монетах различают лицевую (аверс) и обратную

(реверс) стороны, а также обрез (гурт). Основы монетного дела определяются

денежной системой, принятой в государстве: законодательно регламентируется вес

монеты, металл из которого она чеканится, относительная стоимость монетных

металлов по отношению друг к другу и пр. По словам представителей Центробанка

Российской Федерации, сегодня наше государство только выпускает монеты, но не

получает их обратно. Эксперты объясняют это тем, что себестоимость российских

монет выше их номинала. Монеты представляют собой разменные деньги, позволяющие

совершать мелкие покупки. Металлические монеты составляют небольшую часть

денежного предложения, около 10 %. Бумажные деньги (банкноты) - знаки

стоимости, выпускаемые центральным банком, замещающие в обращении полноценные

деньги и наделенные принудительным курсом.

Наличные деньги являются символическими деньгами. Символические деньги -

средство платежа, чья стоимость или покупательная способность в качестве денег

превосходит издержки их производства или ценность при альтернативном

использовании. Например, банкнота в 1000 рублей стоит на рынке гораздо больше в

качестве денег, чем просто как листок высококачественной, раскрашенной бумаги.

Современные монеты - также символические деньги, поскольку их стоимость в

качестве денег превосходит стоимость меди и никеля, из которых они сделаны.

Наличные деньги принимаются в качестве средства платежа потому, что этого

требует закон. Такие деньги являются декретными деньгами, или законными

средствами платежа. Законное средство платежа - деньги, которые правительство

провозгласило обязательными для приема при обмене и в качестве законного

способа уплаты долгов.

Производство наличных денег во всем мире является прерогативой

государства. Однако не все страны имеют возможность и считают целесообразным

печатать деньги самостоятельно, и поэтому часто заказывают их за рубежом. Так,

предприятия Госзнака РФ изготавливают банкноты и бумагу, чеканят монеты по заказу

15 стран; например, на московском монетном дворе чеканится индийская рупия, в

Петербурге изготавливается бумага для банкнот Индонезии.

Срок службы купюры составляет от 1 до 2 лет. Средняя цена производства

купюры составляет 2-5 центов. При этом, чем больше номинал купюры и чем выше

степень ее зашиты, тем дороже обходится производство. Так, например,

производство банкноты номиналом 20 долл. обходится США в 5 центов, и существует

она в среднем 3 года. Сегодня в обороте находится 4,9 трлн. банкнот достоинством

20 долл. Если их выложить цепочкой, то можно 19 раз опоясать Землю.

Если в середине XX в. для обеспечения безопасности необходимо менять

деньги раз в 20-40 лет, то сегодня раз в 5 лет или даже чаще. В изображение

банкноты помешается набор защитных признаков, в том числе читаемых только с

помощью специального оборудования. Количество защитных признаков не

разглашается. Для работы кассиров, по рекомендациям Интерпола, разрешено

раскрывать не более 5-8 защитных признаков. Сегодня, по оценкам экспертов, всего

несколько стран - США, Россия, Великобритания, Канада, Германия, Япония и

Швейцария - способны напечатать по-настоящему надежные деньги. Сегодня в

финансовых системах мира фальшивок насчитывается 15-25 % от оборота всей

денежной массы.

В развитых странах с рыночной экономикой большая часть средств обращения

приходится на безналичные деньги. Безналичные деньги - записи на счетах в

центральном банке и его отделениях, а также вклады в коммерческих банках.

Вклады в коммерческих банках называются также банковскими деньгами. Банковский

вклад - денежные средства, помещаемые на хранение в банк от имени частного

лица, корпорации или государства.

Безналичные деньги по существу не являются платежными средствами, но в

любую минуту они могут превратиться в наличные, гарантированные кредитными

институтами. Практически же безналичные деньги выступают наравне с наличными и

даже имеют некоторые преимущества перед ними. Действительно, наличные деньги

связаны с бумагой или металлом. Они имеют реальные высокие издержки хранения и

транспортировки, а также могут быть подделаны или потеряны.

Экономисты прогнозируют, что в будущем электронные деньги (e-money)

заменят не только традиционную наличность и чеки, но и кредитные карты.

Выделяются две основные формы электронных денег смарт-карты (smart cards) и

сетевые деньги (network money). Смарт-карты (электронные кошельки) имеют

встроенный микропроцессор с указанием внесенной денежной суммы (аналог

кредитных карт, но без посредничества банка). Сетевые деньги - электронный чип

(программное обеспечение), с помощью которого осуществляется перевод средств по

электронным коммуникационным сетям, в том числе и через Интернет. В пользу

таких денег говорит то, что они гораздо дешевле в обслуживании, практически не

могут быть подделаны или украдены, а при соответствующей системе их движения и

администрирования почти полностью исключается финансовая преступность.

1.3 Закон денежного обращения

Денежное обращение - это движение денег при выполнении ими своих функций

в наличной и безналичной формах в связи с реализацией товаров, с оплатой

оказываемых услуг, с совершением различных платежей (выплата заработной платы,

уплата налогов, возврат и предоставление кредита, уплата процентов и т. д.).

Базой для денежного обращения служит обращение товаров. В процессе

обращения деньги не покидают сферу обращения, а вновь и вновь обращаются в

соответствии со своими функциями.

Сфера денежного обращения включает:

. Безналично-наличное перечисление - посредством записей на счетах в

банке, отражающие платежи.

. Наличное обращение в виде денежных знаков. Участвуют в сфере денежного

обращения:

домохозяйства (физические лица);

предприятия и организации;

учреждения (за счет бюджета) и другие юридически лица, находящиеся вне

банковской системы.

Деньги покидают сферу обращения в том случае, если они привлечены

банковской системой на некоторый срок или вовлечены в государственный бюджет.

Особенности наличного и безналичного денежного обращения:

У наличных и безналичных денег разная циркуляция. Наличные деньги бывают

в обороте много раз и выбывают из него, когда они физически изнашиваются.

Безналичные деньги циркулируют единожды в форме списания с одного счета на

другой.

У наличного и безналичного оборота разные контрагенты (участники).

Наличный оборот всегда связан с населением, а у безналичного оборота

контрагентами выступают субъекты, которые осуществляют предпринимательскую

деятельность (предприятия, компании и т. д.).

Наличные и безналичные деньги выполняют разные функции. Наличные деньги:

функция платежа, обращения, сбережения и накопления. Безналичные деньги:

платежа и накопления (в виде остатка на счетах).

Безналичные расчеты легче контролировать.

Исходя из связи с производством ВВП выделяют два основных вида денежного

обращения:

А) Когда оборот непосредственно связан с реализацией товаров и услуг; с

расчетами в сфере капитального строительства; а также расчеты на фондовом

рынке.

Таким образом, первый вид включает:

денежные расчеты в торговле;

платежи, поступающие за услуги коммерческих служб, транспорта и т. д.;

расчеты в капитальном строительстве;

операции на фондовом рынке.

Б) Когда денежное обращение возникает в связи с осуществлением денежных

расчетов нетоварного характера и включает:

выплаты заработной платы;

выплаты процентов, дивидендов;

налоги, сборы, вносимые в государственный бюджет;

оборот по банковским операциям;

оборот по операциям страховых компаний и т. д.

Таким образом, денежное обращение хотя и связано с товарным оборотом, но

значительно больше оно обслуживает связи нетоварного характера.

Модели кругооборота денег:

Оборот денег в экономической системе осуществляется по разным циклам.

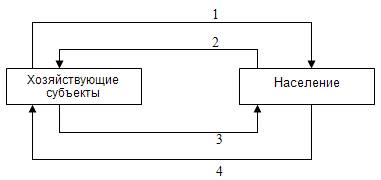

Наиболее простая схема денежного оборота представлена на рис. 1

Рис.1 Модель простейшего кругооборота денег и товаров в экономической

системе, где:

1. поток товаров (услуг);

2. поток денег (расходы населения на покупку

товаров и услуг);

. поток денег (платежи за потребленные

ресурсы);

4. поток

ресурсов, необходимых для производства товаров и услуг (сырье, рабочая сила

<#"892127.files/image002.jpg">

Рис.2 Модель кругооборота денег, финансовых активов

капитала в экономической системе, где:

. расходы потребителей;

. расходы, связанные с вложением капитала;

. налоги и сборы;

. финансовые активы (облигации государственных

внутренних займов, казначейские векселя, золото и др.);

. платежи за купленные государственные финансовые

активы;

. капитал, проходящий через финансовый рынок (покупка

акций, облигаций и т. п.);

. доход от вложений капитала;

. поток ресурсов;

. доход от реализации ресурсов.

Приведенная модель (рис. 2) показывает, что капитал

хозяйствующего субъекта и капитал населения направлен в конечном итоге на

получение национального дохода.

Капитал населения - это деньги, оставшиеся у населения

после уплаты налогов и покупки товаров и услуг и пущенные в оборот с целью

извлечения прибыли.

Государство регулирует денежный оборот с помощью

налогов, государственных займов и др.

Доход, полученный населением от вложения капитала и от

реализации ресурсов (рабочая сила, сырье и т. п.), в совокупности представляет

собой национальный доход.

Национальный доход - это доход, полученный населением

страны из всех источников за определенный промежуток времени, обычно за год.

Отношения, связанные с использованием капитала и

получением национального дохода, представляет собой финансовые отношения.

Закон денег отвечает на вопрос, какое количество денег

должно находиться в обращении, чтобы деньги могли выполнять свои функции.

Закон денежного обращения устанавливает количество

денег, нужное для выполнения ими функций средства обращения и средства платежа.

Необходимое количество денег, потребное для выполнения

функций денег как средства обращения, зависит от трех факторов:

количество проданных на рынке товаров и услуг (связь

прямая);

уровень цен товаров и тарифов (связь прямая);

скорость обращения денег (связь обратная).

Все факторы определяются условиями производства. Чем

больше развито разделение труда, тем больше объем продаваемых товаров и услуг

на рынке. Чем выше уровень производительности труда, тем ниже стоимость товаров

и услуг и цен.

Д = Т · Ц/v,

Д - денежная масса;

Т - товарная масса;

Ц - цена;- скорость оборота денег.

Закон денежного обращения выражает экономическую

взаимозависимость между массой обращающихся товаров, уровнем их цен и скоростью

обращения денег.

Если деньги выполняют функцию средства платежа, то

общее количество денег должно уменьшиться. Кредит оказывает обратное влияние на

количество.

Количество денег как средство платежа определяется:

общим объемом обращающихся товаров и услуг

(зависимость прямая);

уровнем товарных цен и тарифов на услуги (зависимость

прямая, так как чем цены выше, тем больше требуется денег);

скоростью обращения денег, в том числе кредитных денег

(связь обратная).

С учетом кредитных отношений

Д = А - В + С - М/Е,

Д - денежная масса, необходимая для обращения;

А - сумма цен реализованных за данный период времени

товаров;

В - сумма цен товаров, проданных в кредит, срок оплаты

по которым наступил;

С - сумма платежей за ранее проданный товар (по

долговым обязательствам);

М - сумма взаимопогашающихся платежей;

Е - среднее число оборотов денег как средство

обращения и платежа за данный период времени (скорость).

Фишер записал эту формулу в виде уравнения обмена:

М * v = Q * P,

- масса денег;- скорость обращения;- количество

товаров;- цена.

Формула показывает, что количество товаров напрямую

связано с уровнем цен.

Если денежная масса большая, то цены высокие и отсюда

инфляция.

Факторы, влияющие на количество денег в обращении:

. Объем товарной массы (чем он выше, тем больше нужно

денег, но понятие товара включает в себя все, что подвергается обмену, в том

числе труд, земля, ценные бумаги. Отсюда следует: чтобы совершался обмен,

должен быть ассортимент).

. Уровень цен. Чем ниже цена, тем больше нужно товара

и соответственно денег.

В обратном направлении (меньше денег) если действуют

следующие факторы:

степень развития кредита (чем больше товаров в кредит,

тем меньше надо денег);

развитие безналичных расчетов;

частота выплат денег (чем чаще выплачиваются деньги,

тем меньше их надо для оборота).

. Скорость обращения денег (число оборотов денежной

единицы за промежуток времени).

В развитых странах 2-3 оборота в год. В России в

период гиперинфляции до 20 оборотов, сейчас приблизительно 7-8 оборотов в год.

2. Денежная система и ее

структура

.1 Структура и типы денежных

систем

В каждом государстве существует национальная денежная система,

сложившаяся исторически. Денежная система - организация денежного обращения в

стране, регулируемая государственными законами.

Тип денежной системы каждого исторического периода в значительной степени

зависел от той формы, которую принимали деньги. Как известно, они могли быть

полноценными (как товар) или в виде знаков стоимости (бумажные, кредитные). С

учетом этого различают:

денежные системы металлического обращения;

денежные системы обращения кредитных и бумажных денег.

Для металлического обращения характерны два типа денежных систем:

биметаллизм и монометаллизм (XVI-XVIII вв.). Биметаллизм - денежная система,

при которой государство законодательно закрепляет роль денег за двумя металлами

(обычно золотом и серебром). Монеты из этих металлов свободно чеканятся и

обращаются на равных условиях. Существует три разновидности биметаллизма:

система параллельной валюты, когда соотношение между золотыми и

серебряными монетами устанавливается стихийно на рынке;

система двойной валюты, при которой соотношение определяется

государством;

система хромающей валюты, при которой золотые и серебряные монеты

являются законным платежным средством, но не на равных условиях. Так, чеканка

одной из "хромающих" валют (серебряных монет) производилась в

закрытом порядке в отличие от свободной чеканки золотых монет.

Параллельное обращение двух металлов в качестве всеобщего эквивалента

противоречит сущности денег, вызывает резкие колебания цен на товары,

выраженных в двух валютах, что не способствует развитию рыночных отношений и

укреплению денежной системы. Поэтому фактически в конце XVIII - начале XIX в. в

ряде государств начался переход к монометаллизму.

Монометаллизм - денежная система, при которой один металл является

всеобщим эквивалентом денег, но в обращении одновременно функционируют и другие

знаки стоимости (банкноты), разменные на золото, монеты.

В зависимости от характера размена знаков стоимости на золото различают

три разновидности золотого монометаллизма:

) золотомонетный стандарт;

) золотослитковый стандарт;

) золотодевизный стандарт.

Для золотомонетного стандарта характерны:

обращение как золотых монет, так и знаков золота;

выполнение золотом всех функций денег;

свободная чеканка золотых монет с фиксированным содержанием золота;

свободный размен золотых монет на знаки золота по нарицательной

стоимости.

Такая денежная система способствовала усилению свободной конкуренции,

развитию производства, банковской системы, оживлению мировой торговли, вывоза

капитала. Это устойчивая, но дорогая денежная система, поэтому возникла

необходимость ограничения чеканки золотых монет и их вывоза, начался их уход из

сферы обращения.

После первой мировой войны в отдельных странах был введен золотослитковый

стандарт, при котором банкноты обменивались на слитки золота только при

предъявлении определенной суммы, установленной законом. В большинстве стран был

установлен золотодевизный стандарт, и банкноты стали обменивать на иностранную

валюту (девизы), разменную на золото. Золотодевизный стандарт усилил валютную

зависимость одних стран от других, что явилось основой для создания

международных валютных договоров (блоков), формирования систем международного

валютного регулирования и т.п.

С 30-х годов XX в. в мировой экономике сформировались и утвердились

денежные системы, построенные на обороте неразменных кредитных денег. Во второй

половине XX в. практически во всех странах прекратился размен валюты на золото,

было отменено золотое содержание национальных валют. Для их денежных систем

стали характерны:

ослабление связи денег с золотом;

вытеснение золота как из внутреннего, так и из внешнего оборота, оседание

его в резервах (в основном в банках);

преобладание в обороте неразменных кредитных денег над бумажными;

выпуск наличных и безналичных денежных знаков на основе кредитных

операций банков;

широкое развитие безналичного денежного оборота, увеличение его доли в

структуре денежного оборота при общей тенденции роста объемов денежного

оборота;

создание новых методов, инструментов государственного денежно-кредитного

регулирования.

Однако денежные системы, основанные на обороте кредитных денег,

неоднородны. Это, в частности:

) система, свойственная административно-распределительной модели

экономики;

) система стран с развитой рыночной экономикой.

Последняя используется в большинстве государств современного мира. Для

нее характерны: выпуск денег в хозяйственный оборот в соответствии с

реализацией денежно-кредитной политики; обеспечение денежных знаков активами

банковской системы (золотовалютные резервы, ценные бумаги, товарно-материальные

ценности); четкое разделение функций банков по выпуску наличных и безналичных

денежных знаков; децентрализация денежного оборота между банками; прогнозное

планирование денежного оборота; создание и развитие механизма государственного

денежно-кредитного регулирования; определение роли центрального банка в

управлении денежной системой.

Структура денежной системы включает следующие основные элементы:

) национальная денежная единица

) эмиссионная система (выпуск денег в обращение) - денежная эмиссия

эмиссионная система включает организации: институты, которые регулируют

порядок денежной эмиссии.

) формы денег

) институты денежной системы (коммерческие и некоммерческие организации -

Центральный банк), регулирующие денежное обращение.

известных форм денег:

) товарные доденежные эквиваленты. В качестве денег выступают товары

(бивни мамонтов, ракушки).

) золотые, серебряные монеты. Износостойкость, портативность,

однородность, делимость. Сначала золотые и серебряные монеты были полноценные

(их номинал соответствовал реальной стоимости: стоимость металла+расход на

чеканку); номинал - стоимость, сколько на ней написано.

) Билонные монеты (неполноценные). Номинальная стоимость больше реальной

стоимости.

) В конце XVII века в Америке появляются первые бумажные деньги, в Европе

(Франция) - в XVIII веке. Бумажные деньги - ден.знаки, которые выпускаются гос.

казначейством и которые снабжены принудительной покупательной способностью. Во

Франции выпустили слишком много денег и произошла инфляция. Сначала бумажные

деньги обменивались на золото (система «золотого стандарта») . Данная система

не позволяла возникать инфляции. Сколько в стране золота - столько выпускали

денег. Если была нестабильность в стране, люди обменивали деньги на золото и

вывозили его. В России обмен бумажных денег на золото прекратился до Первой

Мировой Войны.

) Кредитные деньги. Они получили широкое распространение при развитии

кридитных отношений. Это вексель, чек (приказ собственника счета о выдаче

определенной суммы денег (наличных)), которые выписывает владелец текущего

счета в банке. Электронные деньги - система взаимных расчетов между банками

путем переноса суммы денег с одного счета на другой, посредством ЭВМ.

2.2 Денежная масса и ее агрегаты. Способы

измерения денежной массы

Денежная масса обслуживает движение денежных потоков, называемых денежным

обращением.

Совокупность всех денег в данной стране у правительства, фирм, банков,

граждан, на счетах, в пути, в кошельках, в «чулках» и т.п. формирует

национальную денежную массу. Денежное обращение как совокупность денежных

потоков делится на наличное и безналичное. В странах с развитой рыночной

экономикой безналичное обращение намного превышает наличное (рис.3):

Рис. 3 Соотношение наличной и безналичной денежной массы в развитой

стране

В странах с ненадежной банковской системой и неразвитым рыночным

хозяйством соотношение наличной и безналичной денежной массы выглядит иначе

(рис. 4):

Рис. 4 Соотношение наличной и безналичной денежной массы в развивающейся

экономике

Понятие ликвидности употребляется не только по отношению к денежной

системе, но и к кредитно-банковской, международной валютной, системе платежных

балансов и т. д. Ликвидность по отношению к деньгам - это их свойство быть

использованными своим владельцем для немедленного приобретения необходимых

благ. В зависимости от конкретной формы, в которой существуют деньги (наличные

и безналичные), усиливается, или, напротив, снижается ликвидность денег. Так,

наличные деньги намного ликвиднее безналичных, а в безналичной денежной массе

деньги на текущих счетах, которые можно использовать посредством чеков,

переводов, кредитных карточек, гораздо ликвиднее денег на срочных вкладах, так

как на последних существует временное ограничение, в течение которого владелец

счета не может воспользоваться всей суммой вклада, а лишь процентами по нему.

Ликвидность различных форм денег по степени возрастания ликвидности:

Деньги на срочных и сберегательных банковских вкладах;

Деньги на вкладах до востребования (текущих) чеки, векселя, платежные

поручения, кредитные карточки, электронные деньги, дорожные чеки;

Наличные деньги, банкноты, ассигнации, казначейские билеты, разменная

монета, ценные бумаги.

Система агрегатов денежной массы

С 1992 года РФ перешла к расчету денежных агрегатов.

Денежную массу делят на денежные агрегаты (от  до

до  ), в которые входят различные виды

денег.

), в которые входят различные виды

денег.

Денежные агрегаты - группировка банковских счетов по

степени быстроты превращения средств на этих счетах в наличные деньги. Чем

быстрее средства на счетах можно перевести в денежную форму, тем более

ликвидным считается агрегат.

Система агрегатов денежной массы представляет собой

«матрешку», в которой каждый предыдущий агрегат «вставлен» в каждый последующий.

Денежный агрегат М0

В агрегат М0 входят все виды денег, обладающих высокой

степенью ликвидности.

Разные

виды денег и разные виды денежного обращения

<#"892127.files/image007.gif"> в состав денежной массы входят

покупательные и платежные средства, не обладающие абсолютной ликвидностью. К

ним относятся вексель, облигация, депозитные сертификаты. В безналичной форме:

срочные вклады на банковских счетах.

Агрегат М2 дополняет к М1 срочные вклады:

М2 = М1 + срочные вклады.

При срочном вкладе владелец счета на некоторое время

передает свои денежные средства в распоряжение банка. В случае необходимости

деньги можно снять со срочного вклада до наступления срока, но при этом у

клиента могут быть потери (не выплачен процент по вкладу). Это показывает, что

срочный вклад - почти деньги. В условиях РФ уровень ликвидности агрегата  близок к абсолютному, поэтому обычно

срочный вклад выдается клиенту по первому требованию.

близок к абсолютному, поэтому обычно

срочный вклад выдается клиенту по первому требованию.

Средства на срочных вкладах еще более снижают

ликвидность агрегата М2 по сравнению с М1 и М0 и предполагают обслуживание

накоплений, сбережений, инвестиций.

Денежный агрегат М3

Агрегат

М3 предполагает увеличение агрегата М2 за счет государственных ценных бумаг

<#"892127.files/image009.gif">

Рис.

5 Структура денежной массы, представленная системой агрегатов (от до )

Соотношение между агрегатами меняется в зависимости от

экономического роста.

Изменение объема денежной массы - результат влияния

двух факторов:

§ изменение массы денег в обращении;

§ изменение скорости их оборота.

Изменение скорости оборота

Скорость обращения денег определяется с помощью

косвенных методов:

Скорость обращения денег в кругообороте доходов = ВВП

/ Денежная масса (М1 и М2). Данный показатель раскрывает взаимосвязь между

ростом экономики и денежным обращением.

Скорость оборота наличных денег = Приход по прогнозу

баланса кассовых оборотов / среднегодовая величина денежной массы в обращении.

Оборачиваемость денег в платежном обороте (показывает

скорость безналичных расчетов) = Сумма средств на расчетных, текущих и

прогнозных счетах (банковских счетах) / среднегодовую величину денежной массы в

обращении.

Изменение скорости оборота денег зависит от:

§ общеэкономических факторов,

показывающих, как идет производство, как меняется цикличность экономического

развития, рост цен, темпы роста важнейших отраслей экономики;

§ монетарных факторов: какова структура

платежного оборота (сколько задействовано наличных и безналичных денег),

развитие кредитных операций, развитие взаиморасчетов, уровень процентной ставки

по кредиту;

§ частоты выплат денег и доходов,

уровня сбережений и накоплений, равномерности траты денег.

Влияние инфляции на рост скорости обращения денег объясняется

тем, что покупатели увеличивают покупки для того, чтобы оградить себя от

экономических потерь вследствие понижения покупательной способности денег.

2.3 Особенности

функционирования денежной системы в развитых странах Мира

Финансовые системы развитых стран представляют в

экономике каждого государства сферу накопления - аккумуляции денежных средств в

централизованных и децентрализованных фондах денежных средств. Общая структура

финансовых систем зарубежных стран:

) государственные финансы;

) корпоративные финансы;

) финансы домохозяйств, которые формируют и используют

финансовые ресурсы централизованных и децентрализованных фондов. Национальные

особенности систем определяются своеобразием организации финансовых потоков,

обусловленным спецификой государственного, политического и экономического

строя, исторических, географических и других факторов.

Финансовые системы экономически развитых стран состоят

из следующих подсистем:

. Централизованные финансы. Ведущее звено -

государственный бюджет. За 200 лет его существования доля средств,

перераспределяемых через бюджет, возросла в 2-3 раза, через него проходит более

40 % национального дохода.

Бюджетная система - совокупность элементов внутренней

структуры государственного бюджета.

Государство может иметь:

) двухзвенную бюджетную систему, характерную для

унитарных государств(Великобритании, Италии, Франции, Японии). Действуют

центральные и муниципальные бюджеты;

) трехзвенную бюджетную систему, существующую в

федеративных государствах (Канаде, США, Германии). Включает в себя федеральный

бюджет, региональные бюджеты федеральных единиц (штата, провинции, земли) и

местные бюджеты.

Базовые принципы построения бюджетной системы:

) самостоятельность территориальных бюджетов;

) равенство территориальных бюджетов в отношениях с

вышестоящими бюджетами;

) разграничение доходов и расходов между уровнями

бюджетной системы.

Характерен такой способ построения, при котором

обеспечивается высокий уровень самостоятельности местных бюджетов. Степень

автономности определяется типом бюджетной системы:

) американский тип - практически полная независимость

всех звеньев;

) западноевропейский тип - относительная

самостоятельность, при которой существует межбюджетное перераспределение

финансовых ресурсов.

В федерациях применяется симметричная модель, когда

права всех субъектов равны, но отдельным регионам в связи с их важным значением

может быть присвоен отдельный статус.

. Внебюджетные фонды - социальные,

научно-исследовательские, экономические, военно-политические. Наиболее значимыми

являются фонды социального страхования. Особенность: существование кредитных

внебюджетных фондов, пользователями которых являются исполнители

государственных заказов или государственных программ.

Принципы построения:

) обязательность страхования;

) объединение рисков;

) эквивалентность трудового вклада и выплат;

) бюджетное дотирование;

) государственные гарантии.

. Децентрализованные финансы являются главным

источником мобилизации финансовых ресурсов. Это предприятия различных форм

собственности, уплачивающие налоги и сборы.

Финансовая система США

Первые частные акционерные банки в США был основаны в

1784 г. В 1791 г. возник» «First Bank of the United States», который открыл

филиалы в всех важных портовых городах. Неудовлетворительная ситуация на

валютном рынке, а также потребность в финансовых ресурсах в период Гражданской

войны 1863 г. привели к изданию в этом же году Национального банковского акта.

В соответствии с ними было основано ведомство валютного контроля, которое

осуществляло надзор за банками, получившими сразу право эмиссии банкнот. Кроме

того, банкам не разрешалось иметь филиальные отделения. Благодаря указанному

акту возник дуализм в банковской системе: общенациональные банки и банки

отдельных штатов. Наряду и этим появлялись частные банки, принадлежащие

отдельным лицам, на создание которых требовалось разрешение органов отдельных

штатов. Среди банков отдельных штатов различают государственные банки,

трастовые компании и сберегательные банки. Однако банки всех типов были

аналогичны по кругу осуществлявшихся с ними операций, т.е. фактически выступали

как универсальные банки. Кроме того, они оперировали вынужденно как локальные

банки. Однако благодаря многосторонним межбанковским депозитам банки США были

тесно переплетены. В1901 г. банки Нью-Йорка основали ассоциацию клиринговых

домов по британскому образу, к которой принадлежали 60 национальных банков и

банков штатов (частные банкирские дома не входили в этот круг). В результате

банковского кризиса в период 1907 - 1913 гг. была создана федеральная резервная

система (ФРС) США и тем самым действующая в основе без изменений американская

система центральных банков. До 1927 г. банкам запрещалось содержать филиалы вне

своего местонахождения (исключение составляла Калифорния). С изданием Акта

Макфэддена в 1927 г. (изменен в 1933 г.) создание филиалов было разрешено в

пределах штатов, где банк имел свой головной офис. «Черный четверг» 24 октября

1929 г., когда резко обрушились курсы акций на Нью-Йоркской фондовой бирже.

Главной причиной послужили распространенные тогда

кредиты на покупку ценных бумаг (составили свыше 35% всего кредитного портфеля

банков), погашение которых после обвала рынка стало проблематичным. Одним из

следствий кризиса в экономике было массовое изъятие депозитных вкладов и

«бегство от банков», в результате чего многие из них обанкротились. Президент

Рузвельт в 1933 г. внес законодательную инициативу о закрытии всех банков.

Однако согласие Конгресса США на нее получено не было. В 1933 г. был издан Акт

Гласа-Стигала. Он существенно расширил полномочия ФРС, в частности в отношении

регулирования резервных позиций банков и запрета на определенные виды кредитов.

Кроме того, было введено страхование вкладов. Именно указанным актом финансовая

система США преобразовалась в сегментированную. С 1935 г. депозитным банкам

запрещалось совершать какие-либо сделки с ценными бумагами. Частные банки по

большей части превращались в инвестиционные, крупные банки, а такие как Y.P.

Morgan, остались депозитными, а инвестиционное дело передали дружественным фирмам.

Тем самым они сохранили частичный контроль за этой сферой. Сегментированный

характер финансовой системы США был усилен законом о банковских холдинговых

компаниях (1956 г.), согласно которому небанковским компаниям было запрещено

владеть банками.

Финансовая система США является одной из наиболее

жестко регулируемых как на федеральном уровне, так и на уровне штатов. Наиболее

существенную роль в регулировании деятельности банков играют 3 органа: ФРС США,

Контролер денежного обращения и Федеральная корпорация по страхованию

депозитов. Контролер денежного обращения - лицо, назначаемое Президентом США и

ответственное за регулирование деятельности национальных банков и контроль за

ней путем ревизий. ФРС США - уникальная система центральных банков, число которых

составляет 12. Они называются федеральными резервными банками (ФРБ) и имеют ряд

филиалов в важнейших промышленных и деловых центрах США. Основа

кредитно-денежной политики разрабатывает Совет управляющих ФРС. Основные

функции ФРБ заключаются в хранении и управлении резервными средствами (валюта,

золото), осуществлении клиринговых операций по платежным балансам депозитных

учреждений и вкладам государственного казначейства США, выпуске в обращение

федеральных банкнот, которые контролируют и инспектируют деятельность

банков-членов ФРС, банковских холдингов, филиалов и иностранных

представительств банков США. Они представляют коммерческим банкам кредиты как

кредиторы последней инстанции. Наконец, ФРБ оказывает целый ряд финансовых

услуг, в частности, выпуск в обращение и прием наличных денег, перевод денежных

средств и др. ФРС функционирует как независимый от федерального правительства

США орган, подотчетный только конгрессу США. Банки-члены ФРС обязаны

приобретать в ФРБ определенное количество акций, зависящее от их собственного

акционерного капитала. На эти акции начисляются дивиденды, но размер их

ограничен. Основная часть прибыли от деятельности ФРБ перечисляется в

государственное казначейство США, поскольку коммерческая деятельность не

является ключевой для ФРС. Банками-членами ФРС являются все общенациональные

банки, а также по желанию и при соответствии требованиям ФРС банки штатов.

Финансовая система Великобритании

Финансовая система Японии

В Японии принята и реализуется национальная программа создания

информационного общества. Важная роль в данной программе отводится финансовой

системе. Финансовая система Японии состоит из бюджета центрального

правительства (общий счет), бюджетов местных властей и специальных счетов,

включающих как специальные фонды, так и счета предприятий, служб, корпораций,

принадлежащих центральным и местным органам власти. Бюджетный процесс:

бюджетный год в Японии продолжается с 1 апреля по 31 марта. Доходы и расходы

бюджета имеют определенную группировку, включающую разделы, статьи и параграфы.

Доходы подразделяются на 7 разделов, 11 статей и 43 параграфа, расходы - на 13

разделов, 41 статью и 242 параграфа. Подготовка проекта бюджета осуществляется

министерством финансов и его департаментами. Другие министерства и ведомства

готовят предложения относительно объема и структуры своих бюджетов, а также по

некоторым другим финансовым вопросам и не позднее 31 августа направляют

соответствующие документы в бюджетный департамент министерства финансов. С

сентября по декабрь бюджетный департамент рассматривает поступившие материалы и

на их основе разрабатывает проект бюджета. Проект направляется для согласования

в Управление экономического планирования, а затем - на рассмотрение кабинета

министров. После внесения поправок, в январе правительство представляет проект

бюджета на рассмотрение парламента. После обсуждения в бюджетной комиссии

парламент утверждает бюджет в виде закона. Согласно Конституции Японии

парламенту принадлежит исключительное право распоряжаться государственными

финансами. Исполнение бюджета осуществляется министерством финансов и иными

министерствами и ведомствами. Кассовое обслуживание бюджета производят Японский

банк и его отделения. Министерства и ведомства в пределах установленных им

расходов представляют в Министерство финансов свои платежные сметы, которые

министерством рассматриваются и утверждаются. Далее копии смет направляются в

Японский банк и последний осуществляет соответствующие операции. Контроль за

расходованием утвержденных ассигнований проводится поквартально в форме отчетов

министерств и ведомств. Контролеры министерства финансов изучают полученные

отчеты, проверяют данные и составляют общий отчет об исполнении бюджета по

доходам и расходам. Общий отчет представляется правительству, которое, в свою

очередь, отправляет его на рассмотрение ревизионного бюро. После того, как

ревизионное бюро даст заключение, отчет утверждается правительством и

передается на рассмотрение и утверждение в парламент. Доходы государственного

бюджета. Доходная часть бюджета Японии состоит из налоговых и неналоговых

поступлений. По сравнению с другими странами доля неналоговых поступлений в

Японии достаточно высока. Сюда входят доходы от арендной платы, продажи

земельных участков и другой недвижимости, пени. штрафы, доходы от лотерей,

займы и т.п. Налоговая система Японии характеризуется множественностью налогов.

Их имеет право взимать каждый орган территориального управления. Но все налоги

страны зафиксированы в законодательных актах. Всего государственных налогов в

Японии двадцать пять. Налоги взимаются прямые и косвенные. Основу бюджета

составляют прямые налоги. На это повлияло увеличение доли косвенных налогов. К

прямым налогам относятся подоходный налог с юридических и физических лиц, налог

на имущество, на наследство, на доходы от операций с ценными бумагами и

некоторые другие. Физические лица уплачивают государственный подоходный налог

по прогрессивной шкале, имеющей пять ставок - 10, 20, 30, 40 и 50% от суммы

дохода. При определении необлагаемого минимума учитывается семейное положение

налогоплательщика. Кроме того, от уплаты налога освобождаются средства,

затраченные на лечение. У среднестатистического японца может освобождаться от

подоходного налога более 30% его доходов. Налог на имущество уплачивают и

юридические, и физические лица по ставке 1,4% от стоимости имущества.

Переоценка имущества производится один раз в три года. В объект налогообложения

входят: все недвижимое имущество, земля, проценты по банковским депозитам. При

приобретении или продаже имущества, то есть в момент перехода собственности от

одного владельца к другому, также уплачиваются налоги. Среди косвенных налогов

Японии основным выступает налог на потребление, который взимается по ставке 3%.

В 1997 году налог на потребление повышен с 3 до 5% “с целью пополнения доходов

государственного бюджета”. Этот шаг правительства повлиял на увеличение

удельного веса налога на потребление в 1998/99 финансовом году по сравнению с

1996/97 годом с 7,4% до 16,5%. К косвенным налогам также относятся акцизы на

спиртное, табачные изделия, нефть, газ, бензин; акцизы за услуги: за проживание

в гостинице, питание в ресторанах. К этой же группе относятся таможенные

пошлины. В последние годы в Японии была провозглашена политика снижения

налогового бремени.

3. Денежная система России и особенности ее функционирования

.1 Особенности становления денежной системы

России

Денежная система России формировалась постепенно в XVI - XVII вв.

Денежной реформой 1535-1538 гг. была юридически закреплена общерусская денежная

система (изъяты из обращения неполноценные деньги, упорядочено весовое

содержание рубля, введена десятичная система денежного счета).

В 1625-1627 гг. в стране завершился процесс формирования единой денежной

системы: вся чеканка монет была сосредоточена на Московском монетном дворе,

который находился в ведении Приказа большой казны.

В ходе проведения реформы 1700-1718 гг. началась регулярная чеканка

серебряных рублей в виде монеты (28 г серебра 84-й пробы). Одновременно

появились серебряные и медные разменные монеты (копейки).

С 1769 г. начался выпуск бумажных денег (ассигнаций) достоинством в 100,

75, 50, 25 рублей. В результате постоянной эмиссии ассигнации обесценились и к

началу XIX в. стоимость ассигнационного рубля составляла % стоимости

серебряного. В 1839 г. была проведена девальвация ассигнаций, а серебряный

рубль объявлен основной денежной единицей и приравнен к 3 р. 50 к. ассигнаций.

С 1843 г. начался обмен ассигнаций на государственные кредитные билеты, которые

свободно разменивались на серебро и обеспечивались металлическим запасом казначейства.

Денежная система дореволюционной России развивалась от биметаллизма и

серебряного монометаллизма к золотому монометаллизму. В начале XIX в. в

обращении параллельно функционировали золотые и серебряные монеты, а также

ассигнации. В1839-1843 гг. была проведена денежная реформа, которая получила

название «реформа Канкрина» по имени тогдашнего министра финансов России Е.Ф.

Канкрина. Суть ее состояла в ведении в России серебряного монометаллизма.

Однако стабильность рубля не была обеспечена. Уже в 50-е гг. система денежного

обращения оказалась полностью несостоятельной.

В 1895-1897 гг. была поэтапно проведена новая реформа, которая получила

название «реформа Витте». В результате был введен золотомонетный стандарт.

Золотой рубль содержал 17,424 доли (0,774 грамма) чистого золота. Золотые

монеты чеканились достоинством в 10 и 5 рублей. Это были полноценные деньги,

т.е. десятирублевая монета содержала 1 золотник 78,24 доли, а пятирублевая

монета - 87,12 доли чистого золота (1 золотник = 96 долям, или 4,266 г).

Золотые монеты были законным платежным средством без ограничения суммы.

Серебряные и медные монеты были неполноценны. Это значит, что в

серебряных и медных монет, номинальная стоимость которых составляла 1 рубль,

содержалось меньше серебра или меди, чем можно было купить на 1 рубль на рынке.

Серебряные и медные монеты играли в денежном обращении вспомогательную роль и

имели хождение по номиналу в силу распоряжения государственной власти.

Государственные кредитные билеты были тоже деньгами, но иного рода. Они

являлись обязательствами Государственного банка выплатить предъявителю за

каждый рубль кредитными билетами 17,424 доли чистого золота. Госбанк мог

выпускать кредитные билеты на неограниченную сумму, но в целях обеспечения

размена их на золото устав требовал, чтобы банк имел соответствующие

металлические резервы. Золотое обеспечение должно было составлять не менее 50%

кредитных билетов Госбанка России при выпуске их в обращение в пределах 600 млн

р. и не менее 100% для эмиссии сверх этого лимита.

Реформа Витте имела весьма прогрессивное значение: с переходом к золотому

стандарту в России была создана довольно устойчивая денежная система,

способствовавшая развитию промышленности и торговли. Однако требование 100%-го

покрытия выпуска кредитных билетов ограничивало эмиссионную деятельность

Госбанка. Такая неэкономичная денежная система требовала накопления огромных

золотых запасов и жестко регламентировала эмиссию банкнот. С началом Первой

мировой войны в России был отменен размен банкнот на золото и сложилась система

неразменных банкнот.

После установления советской власти разрабатывались различные подходы к

проведению денежной реформы с введением новых денег. Однако гражданская война

потребовала больших затрат, источником финансирования которых явилась инфляционная

эмиссия денег, что разрушило денежную систему. В результате сложилась система

безденежного производства и прямого, директивного распределения продукции,

известная под названием «военный коммунизм». До перехода к «новой экономической

политике» (НЭП) Советское правительство рассматривало денежный товарообмен как

«упадочническую» экономическую систему и провозглашало своей целью переход к

полностью безденежной экономике, отмене денег и замене их трудовой расчетной

единицей. Бумажные деньги рассматривались в качестве необходимого пережитка, с

которым приходилось мириться до окончания полного перехода к «безденежной»

экономике.

Иллюзии относительно возможностей «непосредственного товарообмена»

исчезли после полного провала попыток организовать обмен между городом и

деревней без посредства денег. К концу 1921 г. Советское правительство не

только признало необходимость восстановления денежной системы, но и с полной

определенностью высказалось за то, чтобы попытаться поставить денежное

обращение на золотую основу, хотя и без немедленного введения в обращение

золотой монеты.

Денежная система СССР была сформирована в ходе проведения денежной

реформы 1922-1924 гг. В законодательном порядке были определены все ее

элементы.

Денежной единицей стал червонец, или 10 рублей. Золотое содержание

червонца было установлено в 1 золотник 78,24 доли чистого золота, что равнялось

содержанию золота в дореволюционной десятирублевой золотой монете. Монопольное

право выпуска червонцев как банковских билетов было предоставлено Государственному

банку. Государство допускало в известных пределах обмен червонцев на золото в

монетах и слитках и на устойчивую иностранную валюту.

Банковские билеты-червонцы были кредитными билетами не только по форме,

но и по существу. По закону их выпуск не менее чем на 25% обеспечивался

драгоценными металлами, устойчивой иностранной валютой по курсу на золото и на

75% - легко реализуемыми товарами, краткосрочными векселями и другими

краткосрочными обязательствами.

К началу 1924 г. начался выпуск казначейских билетов, которые отличались

от банковских билетов не только достоинством купюр, но и экономической

природой. Для их выпуска не требовалось банковского обеспечения, однако для

устойчивости денежного обращения Наркомфину СССР был установлен лимит эмиссионного

права на их выпуск. В 1924 г. он составлял не более половины общей суммы

выпущенных в обращение банковских билетов. В 1928 г. предел эмиссии был

увеличен до 75%, а в 1930 г. - до 100% . В 1925 г. эмиссия казначейских билетов

передана Госбанку.

Образованная в 30-е гг. денежная система просуществовала фактически до

распада Советского Союза. Две денежные реформы (1947 г. и 1961 г.) фактически

не изменили ее сути. Послевоенная реформа 1947г. заключалась в обмене

находившихся в обращении денежных знаков на вновь выпущенные и переоценке

денежных накоплений в форме займов и вкладов в сберегательные кассы. Наличные

деньги обменивались в соотношении 1:10, а вклады в сберкассах до 3 тыс. р. не

подлежали переоценке. Вклады от 3 до 10 тыс. р. Переоценивались в соотношении

3:2, а свыше 10 тыс. р. - 2:1. Реформа 1947 г. полностью сохранила прежнюю

структуру денежной системы и механизм эмиссионного регулирования (отличие -

билеты Госбанка стали выпускаться в рублях, а не в червонцах).

В ходе денежной реформы 1961 г. произошла фактическая деноминация рубля.

Находившиеся в обращении денежные знаки обменивались в соотношении 1:10.

Соответственно были уменьшены цены на товары, на все виды доходов, на платежные

обязательства и т.д.

Денежная система РФ в настоящее время функционирует в соответствии с

Федеральным законом о Центральном банке РФ (Банке России) от 10.07.2002г.,

определившим ее правовые основы. Официальной денежной единицей (валютой) в

нашей стране является рубль. Соотношение между рублем и золотом или другими драгоценными

металлами Законом не установлено. Официальный курс рубля к иностранным валютам

определяется Центральным банком и публикуется в печати.

Исключительным правом эмиссии наличных денег, организации их обращения и

изъятия на территории России обладает Банк России, он же отвечает за состояние

денежного обращения в стране. Видами денег, имеющими законную платежную силу,

являются банкноты и металлические монеты, которые обеспечиваются всеми активами

Банка России, в том числе золотым запасом, государственными ценными бумагами,

резервами кредитных учреждений, находящимися на счетах ЦБ РФ.

Образцы банкнот и монет утверждаются Банком России. Сообщение о выпуске

банкнот и монет новых образцов, а также их описание публикуются в печати. Они

обязательны к приему по их нарицательной стоимости на всей территории страны и

во всех видах платежей, а также для зачисления на счета, во вклады и для

перевода. Срок изъятия старых банкнот должен быть не менее одного и не более

пяти лет. При обмене не допускается какое-либо ограничение сумм и субъектов

обмена. Банкноты и монеты могут быть объявлены по закону недействительными

(утратившими силу законного платежного средства). Подделка и незаконное

изготовление денег преследуются по закону.

В целях организации наличного денежного обращения на территории РФ на

Банк России возложены следующие обязанности:

прогнозирование и организация производства, перевозка и хранение банкнот

и монет, а также создание их резервных фондов; установление правил хранения,

перевозки и инкассации наличных денег для кредитных учреждений; определение

признаков платежеспособности денежных знаков и порядка замены поврежденных

банкнот и монет, а также их уничтожение; разработка и утверждение правил

ведения кассовых операций в народном хозяйстве.

Банк России определяет правила, формы, сроки и стандарты осуществления

безналичных расчетов в соответствии с действующим законодательством. В его

обязанности входит лицензирование расчетных систем, кредитных учреждений.

Законом предусмотрен общий срок безналичных расчетов не более двух операционных

дней в пределах субъектов Федерации и не более пяти операционных дней в

пределах РФ. В качестве платежных документов для безналичных расчетов

используются платежные поручения, расчетные чеки, аккредитивы, платежные

требования-поручения и другие платежные документы, утвержденные Банком России.

Регулирование денежного оборота, возлагаемое на Банк России, осуществляется в

соответствии с основными направлениями денежно- кредитной политики, которая

разрабатывается и утверждается в порядке, установленном банковским

законодательством.

3.2 Актуальная проблема и перспективы развития

денежной системы России

В мировой экономике прослеживаются следующие тенденции в развитии

современной денежной системы.

. Из денежного оборота в качестве платежного средства полностью вытеснено

золото (золотые деньги). Иными словами, завершился процесс демонетизации

золота. В настоящее время ни в одной стране мира нет в обращении золота в

качестве платежного средства.

. Из денежного оборота вытесняются бумажные деньги. Все большую роль в

денежном обороте многих стран начинают играть так называемые квази деньги:

чеки, векселя, кредитные карточки, банковские счета и др. В этой связи в

структуре денежной массы стали выделять так называемые денежные агрегаты.

. С дальнейшим усилением интернационализации хозяйственной жизни,

развитием компьютеризации национальные деньги все более вытесняются из

денежного оборота коллективными валютами (евро).

. В денежном обороте все большая роль отводится электронным деньгам.

Электронные деньги, их распространение в мире имеют большие преимущества.

Во-первых, это ведет к огромной экономии ресурсов (исключаются печатание

денег, их защита, транспортировка и т.д.).

Во-вторых, введение электронных денег способствует декриминализации денежных

отношений (электронные деньги всегда выступают как именные деньги).

В-третьих, распространение электронных денег позволит осуществить

тотальный контроль за всеми денежными операциями, отслеживая и предотвращая

уклонение от налогов, факты взяточничества и т.д.

Совершенствованию платежной системы России будет способствовать

разработка Банком России системы валовых расчетов, осуществляемых в режиме

реального времени. Такая система предназначена для проведения крупных, срочных,

приоритетных платежей, генерируемых межбанковскими рынками, рынками ценных

бумаг и другими пользователями, и позволит существенно повысить роль платежной

системы России в обеспечении эффективной работы финансовых рынков и осуществить

в дальнейшем ее интеграцию с международными платежными системами.

Будет продолжена работа по совершенствованию тарифной политики в сфере

предоставления платежной системой России услуг пользователям, включая органы

федерального казначейства.

Предполагается осуществить разработку и внедрение унифицированных

форматов электронных документов, используемых при проведении расчетов.

Особое внимание будет уделено мерам по совершенствованию регулирования

действующих в стране частных платежных систем, обеспечивающих внутрибанковские

расчеты, расчеты на основе межбанковских корреспондентских отношений и

клиринговые (неттинговые) расчеты. Будет продолжено сотрудничество Банка России

с кредитными организациями и их ассоциациями в части реформирования платежной

системы.

Для сокращения наличного денежного оборота будет продолжаться работа по

развитию правовой и методологической базы, способствующей внедрению безналичных

инструментов платежа с использованием специальных средств, базирующихся на

современных информационных технологиях, включая платежные карты.

Будут поддерживаться инициативы кредитных организаций по созданию

клиринговых систем, которые смогут предоставлять дополнительные платежные

услуги с использованием платежных карт и тем самым способствовать

распространению их в Российской Федерации.

Совершенствованию развития платежной системы России и механизмов

финансирования будут способствовать развитие и расширение применения

документарных форм расчетов, включая аккредитивы.

Банком России совместно с банковским сообществом будет продолжена работа

по унификации законодательства Российской Федерации и норм банковского

регулирования в соответствии с международными правилами и практикой в области

документарных операций.

Снижение курса доллара и кризисные явления в мировой финансовой системе

явились одной из причин того, что в последнее время в СМИ, на правительственном

уровне, а также в бизнес-кругах России всерьез заговорили о возможности

повышения международного статуса рубля. В обсуждении этой темы приняли участие

видные ученые Института экономики РАН, Института мировой экономики и

международных отношений РАН, Института Европы РАН, Финансовой академии при

Правительстве Российской Федерации, Государственного университета управления,

МГИМО (У) МИД Российской Федерации, а также представители банковского

сообщества.

Академик И.Д. Иванов считает , что превращение рубля в мировую резервную

валюту в настоящее время и ближайшей перспективе невозможно по ряду причин.

Во-первых, потому, что нельзя строить резервную валюту на основе

монокультурного экспорта углеводородов. В этих условиях рубль не имеет

преимуществ перед другими валютами, не заслуживает доверия зарубежных

партнеров, не пользуется необходимым спросом на мировом валютном рынке.

Во-вторых, ограниченность функционирования рубля связана с тем, что даже в

рамках России в основных денежных функциях - меры стоимости, платежа и

накопления наряду с рублем у нас применяются и евро, и доллары.

В-третьих, трудно обеспечить авторитет рублю на международной арене,

когда в стране все еще имеет место двухзначная инфляция.

В-четвертых, нет определенности относительно того, кто будет продвигать

национальную валюту на роль мировой: кажется, сегодня у Министерства финансов и

Центрального банка существует разное понимание этой проблемы. В-пятых,

незрелость нашей банковской системы также является фактором, препятствующим

превращению рубля в мировую валюту.

Доктор экономических наук М.В. Ершов (старший вице-президент Росбанка)

проанализировал ситуацию на мировых финансовых рынках и сделал вывод о

существенном изменении расстановки сил на мировой экономической арене. В этих

условиях, считает М.В. Ершов, для нашей страны важно приобрести дивиденды и не

допустить ослабления своих позиций. Разразившийся мировой финансовый кризис, по

его мнению, является отражением кризиса финансовой системы США. В связи с этим

в первую очередь активы этой страны обесцениваются, что делает положение

доллара неустойчивым: его курс по отношению ко всем основным валютам мира

постоянно снижается. В результате неуверенно чувствуют себя международные

инвесторы, а потому увеличились вложения в традиционные убежища для капитала -

золото и швейцарский франк.

М.В. Ершов высказал предположение, что реальная ситуация с финансами в

США еще более сложная, чем кажется. Об этом говорит радикальность, и

беспрецедентность набора мер, который был объявлен не так давно министром

финансов США. Такой программы мер не было со времен Великой депрессии. То есть

власти США почувствовали, что необходимо действительно предпринять что-то

чрезвычайное, чтобы выправить положение. Ведь потери американских банков

составляют 300 - 400 млрд. дол. Это означает, что с поправкой на кредитное

плечо общее сжатие ликвидности в мировой финансовой системе может составить

примерно 2 - 3 трлн. дол. А это уже масштабная финансовая проблема, которая

может коснуться всего развитого и неразвитого мира и больно ударить по реальной

мировой экономике. Именно поэтому указанные меры направлены на локализацию

проблемы ликвидности в рамках отдельных стран с целью не допустить ее влияния

на другие регионы мира. И, прежде всего путем координирования действий, в

частности, с Европейским центральным банком и Банком Канады по предоставлению

ликвидности банкам, по обмену плохих долгов на хорошие и т.д.

Учитывая возможную недостаточность принимаемых мер, М.В. Ершов отметил

важность для России добиться позитивного баланса в сочетании интеграции в

мировую экономику, эффективного решения внутренних проблем и нейтрализации

негативного воздействия внешних шоков, в том числе путем продвижения рубля на

роль международного платежного средства.

Президент Ассоциации российских банков Г.А. Тосунян считает , что сжатие

денежной массы, а не ее расширение, ведет к росту цен: это происходит в

результате образования дефицита денежных ресурсов, особенно долгосрочного

характера. Поскольку это тормозит развитие внутреннего производства, усиливает

импорт товаров, то тем самым обусловливает инфляцию, импортируемую из-за

границы. Таким образом, по его мнению, сжатие денежной массы приводит к росту

цен на внутреннем рынке, сдерживает экономическое развитие страны. В таких

условиях задача экономической политики состоит не в сжатии денежной массы, а в

интенсификации вложений в экономику за счет расширения кредитования как более

эффективного, менее коррупционного и менее инфляционного способа подъема

национального хозяйства, нежели государственное финансирование.

Доктор экономических наук М.И. Гельвановский полагает, если задача

ставится в виде долгосрочной стратегической цели, то ее было бы целесообразно

соотносить с другими национальными приоритетами, а не рассматривать

обособленно, как это происходит в настоящее время. Есть более важные

приоритеты, без учета которых невозможно оценить и значимость свободного

использования рубля в мировом хозяйственном обороте, считает М. И.

Гельвановский. К таким приоритетам, в частности, относится повышение

конкурентоспособности российской экономики и обеспечение экономической

безопасности. Иными словами, стремление сделать рубль свободно конвертируемым и

резервным можно было бы обосновать, если бы было доказано, что это повысит конкурентоспособность

национального хозяйства и обеспечит экономическую безопасность страны.

Поскольку допущение свободного использования рубля на мировых рынках (без чего

нельзя его сделать ни полностью конвертируемым, ни резервным) при том уровне

развития, на котором находится в настоящее время наша экономика, по мнению М.И.

Гельвановского, нанесет вред безопасности и в то же время вряд ли усилит

конкурентоспособность, то было бы неправильно сегодня предпринимать и какие-то

конкретные меры в этом направлении.

Экс-председатель Банка России В.В. Геращенко высказал мнение, что

экономические трудности, которые переживают США, не скажутся на роли доллара

как главной мировой и резервной валюты, поскольку эти трудности носят временный

циклический характер, а лучших инструментов для вложений свободных капиталов,

чем американские, в мире не существует. Бесперспективность политики превращения

рубля в обозримом будущем в мировую резервную валюту не означает, что его

нельзя уже сейчас сделать главной денежной единицей в рамках СНГ. Но для этого,

считает В.В. Геращенко, нужны соответствующие действия. Их-то, как раз, по его

мнению, и не хватает. Был когда-то (в 1993 г) создан Межгосударственный банк

для выполнения расчетных функций между странами СНГ в рублях и иных национальных

валютах, но до сих пор не наблюдается целенаправленных действий соучредителей в

отношении этого банка как важнейшего инструмента развития международного

сотрудничества. [28]

Почти все участники дискуссии сошлись во мнении, что рубль может занять

ведущее место в рамках интеграционных объединений на просторах СНГ. Уже сейчас

проявляет свое действие тенденция укрепления рубля в рамках расчетов между

странами ЕврАзЭС, где рубль опосредует около 53% всего объема проводимых

операций, в то время как доллар - 46%. В начале нынешнего века картина была

обратная. Эта тенденция, развивается по большей части стихийно в результате

действия рыночных законов спроса и предложения на средства платежа. Чтобы ее

усилить, важно использовать государственные меры поддержки рубля и добиться

перехода в рамках Содружества к системе расчетов, базирующейся исключительно на

национальных валютах республик бывшего СССР.

В настоящее время после десяти лет непрерывного экономического роста и

повышения благосостояния людей Россия столкнулась с серьезнейшими

экономическими проблемами. Глобальный экономический кризис привел во всех

странах мира к падению производства, росту безработицы, снижению доходов

населения.

Глобальный экономический кризис носит системный характер, затрагивает

большинство отраслей экономики и социальной сферы в каждой стране, влияет на

структуру мировой экономики и принципы международных экономических отношений.

Основная проблема российской экономики - до сих пор очень высокая

зависимость от экспорта природных ресурсов. В последние годы государство

сделало многое в плане развития отраслей перерабатывающей промышленности,

услуг, транспорта, но ключевую роль в экономике все еще играет нефтегазовый

экспорт, экспорт иного сырья, металлов. В результате кризиса практически на все

товары российского сырьевого экспорта снизились не только цены, но и спрос.

Вторая проблема - недостаточная конкурентоспособность несырьевых секторов