Аналіз формування і використання прибутку ПАТ 'ПівнГЗК'

ЗМІСТ

Завдання на роботу

Реферат

Вступ

Розділ 1.Теоретично - методологічні

аспекти формування прибутку підприємства

.1 Сутність, поняття та функції

прибутку підприємства

.2 Нормативно -правове забезпечення

формування прибутку на підприємстві

.3 Методика аналізу прибутку

підприємства

Розділ 2. Оцінка формування прибутку

ПАТ «ПівнГЗК»

.1 Характеристика ПАТ «ПівнГЗК» та

аналіз фінансово - економічних показників діяльності

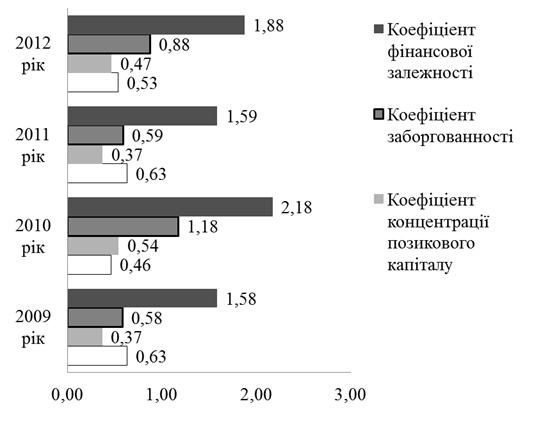

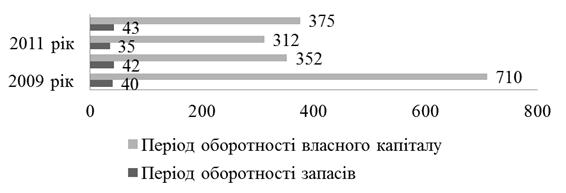

.2 Аналіз ліквідності, ділової

активності та фінансової стійкості ПАТ «ПівнГЗК»

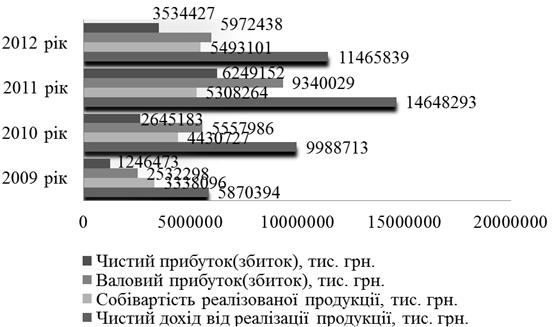

.3 Аналіз формування прибутку ПАТ

«ПівнГЗК»

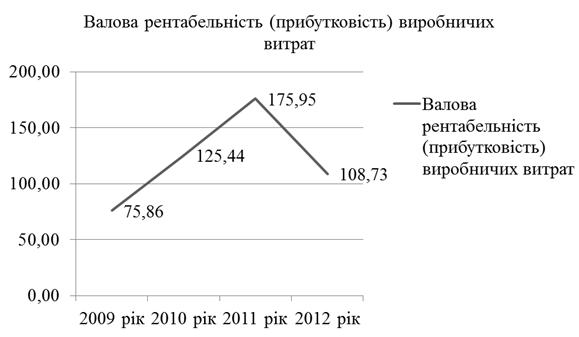

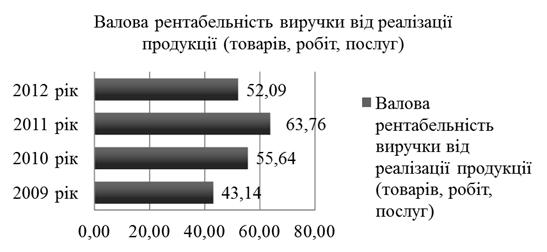

.4 Аналіз показників рентабельності

ПАТ «ПівнГЗК»

Розділ 3. Визначення напрямків

вдосконалення фінансово - господарської діяльності ПАТ «ПівнГЗК»

.1 Рекомендації щодо збільшення

прибутку ПАТ «ПівнГЗК»

.2 Розрахунок впливу підвищення

обсягів продажу на прибуток ПАТ «ПівнГЗК»

Висновки

Список використаних джерел

Додатки

ВСТУП

Запровадження ринкових відносин в Україні здійснювалось в

умовах орієнтації господарських зв'язків підприємств, відсутності

управлінського досвіду роботи в ринковому середовищі, недостатнього розвитку

ринків та їхньої інфраструктури, що призводило до виникнення кризових явищ на

макро-, мезо-, мікро- і субмікрорівнях. За таких умов значного поширення на

підприємствах набула криза прибутковості.

За умов розвитку ринкових відносин різні напрямки

фінансово-господарської діяльності підприємств будь-якої форми власності, які

пов'язані як з поточною діяльністю, так із вирішенням задач тактичного та

стратегічного менеджменту насамперед пов'язаніз раціональним формуванням та

перерозподілом фінансових ресурсів з метою досягнення визначених фінансових

результатів. При цьому, враховуючи різні аспекти та горизонти планування

діяльності підприємства, найважливішим є процес управління прибутком, як процес

дослідження і прийняття управлінських рішень за всіма основними аспектами

йогоформування, розподілу і використання на підприємстві.

Проблеми управління, формування і використання прибутку

підприємства, його прибуткової діяльності в різних аспектах досліджували науковці

України і зарубіжжя. Серед них варто назвати: Г. Азгальдова, І. Бланка, І.

Балабанова, Л. Бадалова, Б. Данилишина, Дж. Джурана, С. Дорогунцова, І. Каца,

Г. Крамаренко, М. Коробова, Л. Лігоненко, А. Мазаракі, А. Маршалову, Н. Менкью,

М. Мельникову, Л. Омелянович, А. Поддєрьогіна, Р. Солоу, А. Садєкова, Р.

Сайфуліна, О. Стоянову, Н. Ушакову, Н. Чумаченка, А. Шеремета

Предметом дослідження є аналіз формування і використання

прибутку ПАТ «ПівнГЗК».

Об’єктом даної випускної роботи є ПАТ «ПівнГЗК».

Для досягнення поставленої мети необхідно виконати наступні

завдання:

- визначити сутність, поняття та функції прибутку

підприємства;

- з’ясувати інформаційно-правове забезпечення

формування прибутку на підприємстві;

визначити методику аналізу прибутку підприємства;

провести характеристику ПАТ «ПівнГЗК» та аналіз

фінансово - економічних показників діяльності;

проаналізувати коефіцієнти ліквідності, ділової

активності та фінансової стійкості ПАТ «ПівнГЗК»;

провести аналіз формування прибутку ПАТ «ПівнГЗК»;

провести аналіз рентабельності ПАТ «ПівнГЗК»;

висунути рекомендації щодо збільшення прибутку ПАТ

«ПівнгГЗК»;

провести розрахунок впливу підвищення обсягів

продажу на прибуток ПАТ «ПівнГЗК».

Інформаційною базою для написання курсової роботи булиформи

фінансової звітності ПАТ «ПівнГЗК»: форма 1 «Баланс», форма 2 «Звіт про

фінансові результати».

Для забезпечення виконання випускної роботивикористовувалося

програмне забезпечення Microsoft Office Word та Microsoft Office Excel.

РОЗДІЛ 1. ТЕОРЕТИЧНО-МЕТОДОЛОГІЧНІ

АСПЕКТИ ФОРМУВАННЯ ПРИБУТКУ ПІДПРИЄМСТВА

1.1 Сутність, поняття та функції

прибутку підприємства

У сучасних умовах господарювання головною рушійною силою

ринкової економіки, основним спонукальним мотивом діяльності підприємств,

незалежно від форм господарювання, є одержання максимальної суми прибутку як

основного джерела конкурентного, динамічного розвитку виробництва й вирішення

соціальних та екологічних проблем суспільства.

На перший погляд, проста економічна категорія

характеризується багатоаспектністю сутнісних сторін, а також різноманіттям

форм, в яких вона постає. У зв’язку із цим на сьогодні поки що немає

однозначного трактування сутності прибутку та методики його визначення.

Теоретичні та методичні аспекти визначення прибутковості

постійно привертали увагу дослідників. Прибуток на рівні окремих галузей, слід

визначати як різницю між виручкою та повною собівартістю реалізованої

продукції.

Переходячи безпосередньо до висвітлення проблем, пов’язаних

із формуванням поняття, слід зазначити, що одне з головних визначень призначень

прибутку, як економічної категорії полягає в такому. Прибуток - головна мета

підприємницької діяльності, основний узагальнювальний показник фінансових

результатів господарської діяльності підприємств усіх видів,незалежно від їх організаційно-правової

форми [11 с. 174].

З огляду на важливу роль прибутку в економічному житті,

необхідна повна ясність щодо його

суті. Розглянемо думки різних авторів щодо цього визначення в табл.1.1.

Таблиця 1.1

Визначення поняття «прибуток»

|

Автор

|

Твердження

|

|

1

|

2

|

|

Бородіна Є. І. [6]

|

Прибуток є основним фінансовим джерелом розвитку

підприємства, науково-технічного вдосконалення його матеріальної бази і

продукції всіх форм інвестування.

|

|

Баканів М.І. [4]

|

Прибуток - це частина додаткової вартості, виробленої

і реалізованої, готової до

розподілу. Підприємство одержує прибуток після того, як втілена у створеному продукті вартість буде реалізована і набере грошової

форми

|

|

Поддєрьогін А. М. [11]

|

Прибуток - це економічна категорія ринкової

економіки, яка забезпечує інтереси держави, власників і персоналу

підприємства.

|

|

Савицька Г. В. [13]

|

Прибуток - кінцева мета і рушійний мотив товарного виробництва і ринкової економіки.

Це головний стимул і основний

показник ефективності будь-якого підприємства і фірми

|

|

Мочерний С. В. [10]

|

Прибуток - це перетворена форма додаткового продукту

й додаткової вартості, яка

виражає відносини між власниками засобів виробництва і найманими працівниками з приводу його створення і привласнення.

|

|

Бойчик І. М. [5]

|

Прибуток є однією з основних категорій товарного

виробництва. Це передусім виробнича категорія, що характеризує відносини, які

складаються в процесі суспільного виробництва.

|

|

Данілюк М.О. [7]

|

Прибуток - частина вартості додаткового продукту,

виражена в грошах; частина чистого доходу;

грошовий вираз вартості реалізованого чистого доходу, основна форма грошових накопичень господарського суб'єкту

|

|

Матюшенко І. Ю. [8]

|

Прибуток підприємства в загальному розумінні являє

собою частину вартості

прибуткового продукту, створеного працею, і є складовою частиною доходу

підприємства.

|

|

Кривицька О. Р. [21]

|

Кінцевим результатом, який створює торговельному

підприємству фінансові ресурси, що необхідні для розширення його діяльності,

необхідні для формування його сталості і конкурентоспроможності на ринку

товарів і послуг, є прибуток.

|

|

Олійник І. О [13]

|

Прибуток є не лише результатом успішної діяльності,

в контексті підприємництва він виступає як фактор організації виробництва.

|

Розглянувши таблицю можна зробити висновок про неоднозначне

трактування поняття прибутку та запропонувати власне визначення поняття:

прибуток - головна мета підприємницької діяльності, основний узагальню вальний

показник фінансових результатів господарської діяльності підприємств усіх

видів,незалежно від їх організаційно-правової форми.

Проблема виникнення прибутку тривалий час перебуває в полі

зору дослідників, проте все ще залишається дискусійною. Тож не дивно, що серед

численних публікацій, присвячених прибутку, значне місце займали ті, які

спрямовані на визначення його суті та розмірів . Серед них вважаємо за

необхідне вказати на праці А. Сміта [27], Д. Рікардо [28], К. Маркса та ін.

Незважаючи на це, сьогодні дискусії щодо сутності прибутку та його кількісного

виразу тривають.

При обґрунтуванні власної позиції, спираючись на теоретичні

положення західної економічної науки автори зробили висновок, що до ХХ столітті

у західній економічній думці була відсутня самостійна теорія прибутку, а її

виникнення вони пов’язують із тим, що було обґрунтовано коло чинників, під

впливом яких формується прибуток.

Серед учених, які порушили питання про класифікацію прибутку,

вказується Дж. Б. Кларк, а конкретно його

праця “Розподіл багатства”. Подальший розвиток теорії пов’язують з працями Ф.

Найта, Й. Шумпетера. Саме зусиллями цих учених і був сформований новий підхід

до визначення суті прибутку, який почали трактувати як породження особливих

підприємницьких талантів адаптації до потреб динамічного розвитку

підприємницької діяльності за двома визначальними напрямами: гнучка й адекватна

відповідь на передбачений ризик і своєчасне освоєння нововведень на всіх

визначальних ділянках бізнесу [25, с. 22].

Загалом, прибуток як економічний показник - це різниця між

ціною реалізації та собівартістю продукції (товарів, послуг), між обсягом

отриманого виторгу та сумою витрат на її виробництво та реалізацію. Прибуток

характеризує кінцевий результат діяльності підприємства. Його одержання є

обов'язковою умовою розширеного відтворення на підприємстві, забезпечення його

самофінансування і зміцнення конкурентоздатності на ринку.

Крім того, відомо, що прибуток виконує низку функцій, таких

як:

. Оціночна (прибуток підприємства використовують як оціночний

показник, що характеризує ефект його господарської діяльності. Використання

цієї функції повною мірою можливе тільки в умовах ринкової економіки, яка

передбачає свободу встановлення цін, свободу вибору постачальника і покупця).

. Розподільна (її зміст полягає в тому, що прибуток

використовують як інструмент розподілу чистого доходу суспільства на частину,

що акумулюється в бюджетах різних рівнів та залишається в розпорядженні

підприємства).

. Стимулятивна (виконання цієї функції визначається тим, що

прибуток є джерелом формування різних фондів стимулювання (фонд заходження,

фонд виробничого та соціального розвитку, фонд виплати дивідендів, пайовий фонд

абощо)).

Мошенський С.З виділяє ще такі функції прибутку:

)фондоутворююча: 1) на макрорівні - прибуток є базою

економічного розвитку держави, адже через систему оподаткування мобілізуються

необхідні грошові ресурси до державного бюджету 2) на мікрорівні - є джерелом

зростання ринкової вартості підприємства, розширення діяльності;

2)соціальна: на основі розподілу та

перерозподілу прибутку задовольняються різноманітні потреби колективу

підприємства, держави та суспільства в цілому.

Залежно від формування та розподілу

виокремлюють декілька видів прибутків. Насамперед, розрізняють загальний

прибуток і прибуток після оподаткування.

.Загальний прибуток - це весь

прибуток підприємства, отриманий від усіх видів діяльності, до його

оподаткування та розподілу, його ще називають балансовим прибутком.

2.Прибуток після оподаткування - це чистий прибуток, що

реально надходить в розпорядження підприємства після сплати податків. В

економічній теорії та підприємницькій діяльності загально-важливим є поняття

валового, маржинального та операційного прибутку.

.Валовий прибуток - це різниця між виторгом та виробничими

витратами (собівартістю продукції, визначеною калькуляцією за неповними

витратами). Це поняття включає власне прибуток і так звані невиробничі витрати

- адміністративні, комерційні.

Маржинальний прибуток характеризує величину виторгу від

продажу продукції за мінусом змінних витрат. Отже, такий прибуток за величиною

збігатиметься з валовим прибутком, коли калькуляція здійснюватиметься лише за

змінними витратами.

Операційний прибуток - його також часто називають чистим

прибутком. Він дорівнює валовому прибутку за мінусом невиробничих витрат.

Джерелами формування загального прибутку підприємства є:

прибуток від продажу основної продукції підприємства, який є

головним складником загального прибутку;

прибуток від продажу непотрібного майна;

прибуток від позареалізаційних операцій.

Джерелами доходів можуть бути: економія від зниження

собівартості продукції, економія від зниження вартості капітального ремонту,

кредиторська заборгованість між підприємствами недержавної форми власності,

щодо якої минув термін позивної давно ті, пріоритет стійких пасивів (авансова

оплата замовників, відрахування на соціальне страхування і т.д.).

Отже, об'єктивна основа існування прибутку пов'язана з

необхідністю первинного розподілу додаткового продукту. Прибуток - це форма

реалізації вартості в основному додаткового продукту. Однак прибуток включає і

частину вартості необхідного продукту. Прибуток підприємств сфери торгівлі - це

частина національного доходу, що в результаті його первинного розподілу набирає

форми чистого доходу підприємств.

Таким чином, прибуток є об'єктивною економічною категорією.

Тому на його формування впливають об'єктивні процеси, що відбуваються в

суспільстві, у сфері виробництва й розподілу суспільного продукту,

національного доходу.

Найважливішим результуючим показником ефективності

господарювання підприємства є прибуток, в якому відображаються результати

діяльності.

Прибуток від звичайної діяльності становить близько 95 % від

загальної суми отриманого підприємством

прибутку. Більша частка прибутку від звичайної діяльності припадає на прибуток

від операційної діяльності, зокрема від здійснення основної діяльності

(реалізації продукції, робіт, послуг). Прибуток від іншої операційної

діяльності складається з прибутку від реалізації оборотних активів (запасів

сировини, матеріалів, напівфабрикатів, залишків незавершеного виробництва

тощо), реалізації іноземної валюти, якою підприємство володіє з метою

забезпечення операційної діяльності (наприклад, імпортування сировини,

комплектуючих), прибутку від операційної оренди та інших операцій підприємства,

що не належать до фінансової або інвестиційної діяльності.

Важливе місце у фінансовій політиці підприємства посідає

розподіл та використання прибутку як основного джерела фінансування його

інвестиційних потреб і задоволення економічних інтересів власників. Зауважимо,

що основними принципами

розподілу прибутку є такі:

прибуток, отриманий підприємством внаслідок його

господарської діяльності, розподіляється між державою та підприємством як

суб'єктом господарювання; частка прибутку, що надходить до держави, визначають

встановленими законодавством ставками податку.

визначення напрямів використання прибутку, що залишається у

розпорядженні підприємства, знаходиться у його компетенції.

На рис. 1.1 подано схему напрямів можливого використання

прибутку, що залишається в розпорядженні підприємства після сплати податків.[4,

с. 63]

Наявність прибутку свідчить про те, що витрати підприємства

покриваються його доходами, передусім від реалізації товарів і надання послуг.

Тому важливим критерієм конкурентоспроможності підприємства є його обсяги

діяльності, прибуток, як кінцевий результат господарювання, співвідношення

розмірів доходів і витрат на здійснення фінансово-господарської діяльності

підприємства.

Рис. 1.1 Схема напрямів можливого використання прибутку

Втім, розмір одержаного прибутку залежить від ціни реалізації

і закупівлі товарів, кількості проданих товарів, різниці між доходами,

витратами обігу і витратами від іншої діяльності. Вивчення дії цих факторів та

їх прогнозування дає змогу забезпечити отримання планового цільового прибутку

підприємства.

Отже, прибуток - це підсумковий результат фінансового -

господарської діяльності підприємства.

Прибуток виконує наступні функції: оціночну, розподільну,

стимулятивну, фондоутворюючу та соціальну.

Залежно від формування та розподілу виокремлюють декілька

видів прибутків: загальний прибуток, прибуток після оподаткування, валовий,

маржинальний та операційний прибутки.

1.2 Нормативно-правове

забезпечення формування прибутку на підприємстві

Згідно наказу Міністерства фінансів

України від 28.03.2013 №433 "Про затвердження Методичних рекомендацій щодо

заповнення форм фінансової звітності"

Метою складання балансу є надання користувачам повної,

правдивої та неупередженої інформації про фінансовий стан підприємства на

звітну дату.

У балансі відображаються активи, зобов’язання та власний

капітал підприємства. Підсумок активів балансу повинен дорівнювати сумі

зобов’язань та власного капіталу.

Актив відображається в балансі за умови, що його оцінка може

бути достовірно визначена і очікується отримання в майбутньому економічних

вигод, пов’язаних з його використанням.

Витрати на придбання та створення активу, який не може бути

відображений в балансі, включаються до складу витрат звітного періоду.

Зобов’язання відображається у балансі, якщо його оцінка може

бути достовірно визначена та існує ймовірність зменшення економічних вигод у

майбутньому внаслідок його погашення.

Власний капітал відображається в балансі одночасно з

відображенням активів або зобов’язань, які призводять до його зміни.

У статті «Нематеріальні активи» відображається вартість

об’єктів, які віднесені до складу нематеріальних активів згідно з Положенням

(стандартом) бухгалтерського обліку 8 «Нематеріальні активи», затвердженим

наказом Міністерства фінансів України від 18 жовтня 1999 року № 242,

зареєстрованим у Міністерстві юстиції України 02 листопада 1999 року за №

750/4043 (зі змінами). У цій статті наводяться окремо первісна та залишкова

вартість нематеріальних активів, а також нарахована у встановленому порядку

сума накопиченої амортизації. До підсумку балансу включається залишкова

вартість, яка визначається як різниця між первісною вартістю і сумою

накопиченої амортизації, яка наводиться у дужках.

У статті «Незавершені капітальні інвестиції» відображається

вартість незавершених на дату балансу капітальних інвестицій в необоротні

активи на будівництво, реконструкцію, модернізацію (інші поліпшення, що

збільшують первісну (переоцінену) вартість необоротних активів), виготовлення,

створення, вирощування, придбання об’єктів основних засобів, нематеріальних

активів, довгострокових біологічних активів (у тому числі необоротних

матеріальних активів, призначених для заміни діючих, і устаткування для

монтажу).

У статті «Основні засоби» наводиться вартість власних та

отриманих на умовах фінансового лізингу об’єктів і орендованих цілісних

майнових комплексів, які віднесені до складу основних засобів згідно з

Положенням (стандартом) бухгалтерського обліку 7 «Основні засоби», затвердженим

наказом Міністерства фінансів України від 27 квітня 2000 року № 92,

зареєстрованим в Міністерстві юстиції України 18 травня 2000 року за № 288/4509

(зі змінами), а також вартість основних засобів, отриманих у довірче управління

або на праві господарського відання чи праві оперативного управління. У цій

статті також наводиться вартість інших необоротних матеріальних активів.

У цій статті наводяться окремо первісна (переоцінена)

вартість, сума зносу основних засобів (у дужках) та їх залишкова вартість. До

підсумку балансу включається залишкова вартість, яка визначається як різниця

між первісною (переоціненою) вартістю основних засобів і сумою їх зносу на дату

балансу.

У статті «Інвестиційна нерухомість» відображається вартість

об’єктів, що віднесені до інвестиційної нерухомості згідно з Положенням

(стандартом) бухгалтерського обліку 32 «Інвестиційна нерухомість», затвердженим

наказом Міністерства фінансів України від 02 липня 2007 року № 779,

зареєстрованим у Міністерстві юстиції України 16 липня 2007 року за № 823/14090

(зі змінами). У цій статті наводиться справедлива вартість інвестиційної

нерухомості, визначена на дату балансу. У разі якщо відповідно до зазначеного

положення (стандарту) бухгалтерського обліку інвестиційна нерухомість

обліковується за первісною вартістю, у цій статті наводиться її залишкова

вартість, яка включається до підсумку балансу, при цьому у додаткових статтях

окремо наводяться первісна вартість інвестиційної нерухомості та сума зносу (у

дужках).

У статті «Довгострокові біологічні активи» відображається

вартість довгострокових біологічних активів, облік яких ведеться за Положенням

(стандартом) бухгалтерського обліку 30 «Біологічні активи», затвердженим

наказом Міністерства фінансів України від 18 листопада 2005 року № 790,

зареєстрованим у Міністерстві юстиції України 05 грудня 2005 року за

№1456/11736 (зі змінами) (далі - Положення (стандарт) 30). У цій статті наводиться

справедлива вартість довгострокових біологічних активів. У разі якщо відповідно

до Положення (стандарту) 30 довгострокові біологічні активи обліковуються за

первісною вартістю, у цій статті наводиться їх залишкова вартість, яка

включається до підсумку балансу, при цьому у додаткових статтях окремо

наводяться їх первісна вартість та сума накопиченої амортизації (у дужках).

У статті «Довгострокові фінансові інвестиції» відображаються

фінансові інвестиції на період більше одного року, а також усі інвестиції, які

не можуть бути вільно реалізовані в будь-який момент. У цій статті виділяються

фінансові інвестиції, які згідно з відповідними національними положеннями

(стандартами) бухгалтерського обліку обліковуються методом участі в капіталі.

У статті «Довгострокова дебіторська заборгованість»

відображається заборгованість фізичних та юридичних осіб, яка не виникає в ході

нормального операційного циклу та буде погашена після дванадцяти місяців з дати

балансу.

У статті «Відстрочені податкові активи» відображається сума

податку на прибуток, що підлягає відшкодуванню в наступних періодах, що

визначається відповідно до Положення (стандарту) бухгалтерського обліку 17

«Податок на прибуток», затвердженого наказом Міністерства фінансів України від

28 грудня 2000 року № 353, зареєстрованого в Міністерстві юстиції України 20

січня 2001 року за № 47/5238 (зі змінами) (далі - Положення (стандарт) 17).

У додатковій статті «Гудвіл» відображається сума перевищення

вартості придбання над часткою покупця у справедливій вартості придбаних

ідентифікованих активів, зобов’язань і непередбачених зобов’язань на дату

придбання, що визначається відповідно до Положення (стандарту) бухгалтерського

обліку 19 «Об’єднання підприємств», затвердженого наказом Міністерства фінансів

України від 07 липня 1999 року № 163, зареєстрованого в Міністерстві юстиції

України 23 липня 1999 року за № 499/3792 (зі змінами). Інформація щодо вартості

гудвілу включається до підсумку балансу.

У додатковій статті «Відстрочені аквізиційні витрати»

страховиками відображається сума аквізиційних витрат страховика, що мали місце

протягом поточного та/або попередніх звітних періодів, але які належать до

наступних звітних періодів та визнаються у витратах одночасно з визнанням

відповідної заробленої премії протягом строку дії страхового договору

(контракту). Сума відстрочених аквізиційних витрат включається до підсумку

балансу.

У додатковій статті «Залишок коштів у централізованих

страхових резервних фондах» страховиками відображаються кошти у централізованих

страхових резервних фондах, зокрема, які перебувають в управлінні

Моторно-транспортного страхового бюро України, але які належать страховикам.

Інформація про залишки коштів у централізованих страхових резервних фондах

включається до підсумку балансу.

У статті «Інші необоротні активи» наводиться вартість

необоротних активів, для відображення яких за ознаками суттєвості неможна було

виділити окрему статтю, або які не можуть бути включені до наведених вище

статей розділу «Необоротні активи».

У статті «Запаси» відображається загальна вартість активів,

які визнаються запасами згідно з Положенням (стандартом) бухгалтерського обліку

9 «Запаси», затвердженим наказом Міністерства фінансів України від 20 жовтня

1999 року № 246, зареєстрованим у Міністерстві юстиції України 02 листопада

1999 року за № 751/4044 (зі змінами) (далі - Положення (стандарт) 9), зокрема,

які утримуються для подальшого продажу за умов звичайної господарської

діяльності; перебувають у процесі виробництва з метою подальшого продажу

продукту виробництва; утримуються для споживання під час виробництва продукції,

виконання робіт та надання послуг, а також управління підприємством.

У разі відповідності ознакам суттєвості може бути окремо

наведена у додаткових статтях інформація про вартість виробничих запасів, незавершеного

виробництва, готової продукції та товарів. До підсумку балансу включається

загальна вартість запасів, інформація про вартість окремих складових запасів

наводиться у додаткових статтях в межах загальної суми.

У додатковій статті «Виробничі запаси» відображається

вартість запасів малоцінних та швидкозношуваних предметів, сировини, основних і

допоміжних матеріалів, палива, покупних напівфабрикатів і комплектуючих

виробів, запасних частин, тари, будівельних матеріалів та інших матеріалів,

призначених для споживання в ході нормального операційного циклу.

У додатковій статті «Незавершене виробництво» відображаються

витрати на незавершене виробництво і незавершені роботи (послуги), а також

вартість напівфабрикатів власного виробництва і валова заборгованість

замовників за будівельними контрактами.

У додатковій статті «Готова продукція» відображаються запаси

виробів на складі, обробка яких закінчена та які пройшли випробування,

приймання, укомплектовані згідно з умовами договорів із замовниками і

відповідають технічним умовам і стандартам. Продукція, яка не відповідає

наведеним вимогам (крім браку), та роботи, які не прийняті замовником,

відображаються у складі незавершеного виробництва.

У додатковій статті «Товари» відображається без суми торгових

націнок вартість залишків товарів, які придбані підприємствами для подальшого

продажу.

У статті «Поточні біологічні активи» відображається вартість

поточних біологічних активів тваринництва (дорослі тварини на відгодівлі і в

нагулі, птиця, звірі, кролики, дорослі тварини, вибракувані з основного стада

для реалізації, молодняк тварин на вирощуванні і відгодівлі) в оцінці за

справедливою або первісною вартістю, а також рослинництва (зернові, технічні,

овочеві та інші культури) в оцінці за справедливою вартістю, облік яких

ведеться згідно з Положенням (стандартом) 30.

У додатковій статті «Депозити перестрахування» страховиками

наводиться сума за угодами перестрахування, які характеризуються передачею

незначного страхового ризику або відсутністю передачі страхового ризику і

використовуються переважно як засіб оптимізації грошових потоків у

короткостроковій та середньостроковій перспективі. Сума за угодами

перестрахування включається до підсумку балансу.

У додатковій статті «Векселі одержані» відображається

заборгованість покупців, замовників та інших дебіторів за відвантажену

продукцію (товари), інші активи, виконані роботи та надані послуги, яка

забезпечена векселями. Інформація щодо зазначеної заборгованості включається до

підсумку балансу.

У статті «Дебіторська заборгованість за продукцію товари,

роботи, послуги» відображається заборгованість покупців або замовників за

надані їм продукцію, товари, роботи або послуги (крім заборгованості, яка

забезпечена векселем, якщо така інформація наводиться в окремій статті), скоригована

на резерв сумнівних боргів (нетто).

У статті «Дебіторська заборгованість за розрахунками за

виданими авансами» відображається сума авансів, наданих іншим підприємствам у

рахунок наступних платежів.

У статті «Дебіторська заборгованість за розрахунками з

бюджетом» відображається дебіторська заборгованість фінансових і податкових

органів, а також переплата за податками, зборами та іншими платежами до

бюджету. Окремо наводиться дебіторська заборгованість з податку на прибуток.

У додатковій статті «Дебіторська заборгованість за

розрахунками з нарахованих доходів» відображається сума нарахованих дивідендів,

процентів, роялті тощо. Інформація щодо суми зазначеної заборгованості

включається до підсумку балансу.

У додатковій статті «Дебіторська заборгованість за розрахунками

із внутрішніх розрахунків» відображається заборгованість пов’язаних сторін та

дебіторська заборгованість із внутрішніх розрахунків, зокрема між учасниками

групи тощо. Інформація щодо вказаної заборгованості включається до підсумку

балансу.

У статті «Інша поточна дебіторська заборгованість»

відображається заборгованість дебіторів, яка не відображена в окремих статтях

щодо розкриття інформації про дебіторську заборгованість або яка не може бути

включена до інших статей дебіторської заборгованості та яка відображається у

складі оборотних активів.

Показники дебіторської заборгованості наводяться у балансі за

вартістю, яка визначається згідно з Положенням (стандартом) бухгалтерського

обліку 10 «Дебіторська заборгованість», затвердженим наказом Міністерства

фінансів України від 08 жовтня 1999 року № 237, зареєстрованим в Міністерстві

юстиції України 25 жовтня 1999 року за № 725/4018 (зі змінами) (далі -

Положення (стандарт) 10).

У статті «Поточні фінансові інвестиції» відображають

фінансові інвестиції на строк, що не перевищує один рік, які можуть бути вільно

реалізовані в будь-який момент (крім інвестицій, які є еквівалентами грошових

коштів), а також сума довгострокових фінансових інвестицій, які підлягають

погашенню протягом дванадцяти місяців з дати балансу.

У статті «Гроші та їх еквіваленти» відображаються готівка в

касі підприємства, гроші на поточних та інших рахунках у банках, які можуть

бути вільно використані для поточних операцій, а також грошові кошти в дорозі,

електронні гроші, еквіваленти грошей. У цій статті наводяться кошти в

національній або іноземній валютах. Кошти, які не можна використати для

операцій протягом одного року, починаючи з дати балансу або протягом

операційного циклу внаслідок обмежень, виключаються зі складу оборотних активів

та відображаються як необоротні активи.

У разі відповідності ознакам суттєвості, окремо може бути

наведена у додаткових статтях інформація про готівку та гроші на рахунках в

банку. До підсумку балансу включається загальна сума грошей та їх еквівалентів,

інформація про готівку і гроші на рахунках в банку наводиться у додаткових

статтях в межах загальної суми.

У статті «Витрати майбутніх періодів» відображаються витрати,

що мали місце протягом поточного або попередніх звітних періодів, але належать

до наступних звітних періодів.

У додатковій статті «Частка перестраховика у страхових

резервах» страховики наводять визначену та оцінену суму частки перестраховиків

у страхових резервах кожного виду відповідно до вимог чинного законодавства. До

підсумку балансу включається загальна сума частки перестрахувальника у

страхових резервах.

У статті «Інші оборотні активи» відображаються суми оборотних

активів, для відображення яких за ознаками суттєвості неможна було виділити

окрему статтю або які не можуть бути включені до наведених вище статей розділу

«Оборотні активи».

У розділі III «Необоротні активи, утримувані для продажу, та

групи вибуття» відображається вартість необоротних активів та груп вибуття,

утримуваних для продажу, що визначається відповідно до Положення (стандарту)

бухгалтерського обліку 27 «Необоротні активи, утримувані для продажу, та

припинена діяльність», затвердженого наказом Міністерства фінансів України від

07 листопада 2003 року № 617, зареєстрованого в Міністерстві юстиції України 17

листопада 2003 року за № 1054/8375 (зі змінами) (далі - Положення (стандарт)

27).

У статті «Зареєстрований капітал» наводиться зафіксована в

установчих документах сума статутного капіталу, іншого зареєстрованого

капіталу, а також пайовий капітал у сумі, яка формується відповідно до

законодавства.

У статті «Капітал у дооцінках» наводиться сума дооцінки

необоротних активів і фінансових інструментів.

У статті «Додатковий капітал» відображається емісійний дохід

(сума, на яку вартість продажу акцій власної емісії перевищує їхню номінальну

вартість), вартість безкоштовно отриманих необоротних активів, сума капіталу,

який вкладено засновниками понад статутний капітал, накопичені курсові різниці,

які відповідно до національних положень (стандартів) бухгалтерського обліку відображаються

у складі власного капіталу та інші складові додаткового капіталу.

У разі якщо інформація про розмір емісійного доходу та

накопичених курсових різниць відповідає ознакам суттєвості, вона розкривається

у додаткових статтях «Емісійний дохід» та «Накопичені курсові різниці». До

підсумку балансу включається загальна сума додаткового капіталу.

У статті «Резервний капітал» наводиться сума резервів,

створених відповідно до чинного законодавства або установчих документів за

рахунок нерозподіленого прибутку підприємства.

У статті «Нерозподілений прибуток (непокритий збиток)»

відображається або сума нерозподіленого прибутку, або сума непокритого збитку.

Сума непокритого збитку наводиться в дужках та вираховується при визначенні

підсумку власного капіталу.

У статті «Неоплачений капітал» відображається сума

заборгованості власників (учасників) за внесками до статутного капіталу. Ця

сума наводиться в дужках і вираховується при визначенні підсумку власного

капіталу.

У статті «Вилучений капітал» господарські товариства

відображають фактичну собівартість акцій власної емісії або часток, викуплених

товариством у його учасників. Сума вилученого капіталу наводиться в дужках і

підлягає вирахуванню при визначенні підсумку власного капіталу.

У додатковій статті «Інші резерви» страховиками наводяться

інші компоненти власного капіталу, які не можуть бути включені до наведених

вище статей розділу. Сума інших резервів включається до підсумку балансу.

У статті «Відстрочені податкові зобов’язання» наводиться сума

податків на прибуток, що підлягають сплаті в майбутніх періодах, яка

визначається відповідно до Положення (стандарту) 17.

У додатковій статті «Пенсійні зобов’язання» наводиться сума

довгострокових зобов’язань, пов’язаних з виплатами по закінченні трудової

діяльності. Сума пенсійних зобов’язань включається до підсумку балансу.

У статті «Довгострокові кредити банків» наводиться сума

заборгованості підприємства банкам за отриманими від них позиками, яка не є

поточним зобов’язанням.

У статті «Інші довгострокові зобов’язання» наводиться сума

довгострокової заборгованості підприємства, не включена в інші статті, в яких

розкривається інформація про довгострокові зобов’язання, зокрема зобов’язання

із залучення позикових коштів (крім кредитів банків), на які нараховуються

відсотки.

У статті «Довгострокові забезпечення» відображаються

нараховані у звітному періоді майбутні витрати та платежі (витрати на оплату

майбутніх відпусток, гарантійні зобов’язання тощо), розмір яких на дату

складання балансу може бути визначений тільки шляхом попередніх (прогнозних)

оцінок. У разі якщо сума довгострокових виплат персоналу може бути визнана

суттєвою, така інформація наводиться у додатковій статті «Довгострокові

забезпечення витрат персоналу». До підсумку балансу включається загальна сума

довгострокових забезпечень.

У статті «Цільове фінансування» наводиться сума залишку

коштів цільового фінансування і цільових надходжень, які отримані з бюджету та

з інших джерел, у тому числі коштів, вивільнених від оподаткування у зв'язку з

наданням пільг з податку на прибуток підприємств.

У додатковій статті «Благодійна допомога» наводиться залишок

коштів (вартість товарів, робіт, послуг), отриманих у вигляді благодійної

допомоги, які відповідно до законодавства звільняються від оподаткування

податком на додану вартість. Інформація щодо суми благодійної допомоги

наводиться у додатковій статті в межах суми цільового фінансування. До підсумку

балансу включається загальна сума цільового фінансування.

У додатковій статті «Страхові резерви» страховики наводять

суму резерву незароблених премій, резерву збитків або резерву належних виплат,

резерву довгострокових зобов’язань та інших страхових резервів. До підсумку

балансу включається загальна сума страхових резервів.

У додатковій статті «Інвестиційні контракти» страховики

наводять суму за контрактами, які створюють фінансові активи чи фінансові

зобов’язання і мають юридичну форму договору страхування, але які не

передбачають передачу страховику значного страхового ризику, отже, не

відповідають визначенню страхового контракту. Сума за інвестиційними

контрактами включається до підсумку балансу.

У додатковій статті «Призовий фонд» підприємства, які

провадять діяльність з випуску та проведення лотерей на території України,

наводять залишок сформованого призового фонду, що підлягає виплаті переможцям

лотереї відповідно до оприлюднених умов її випуску та проведення. Сума

призового фонду включається до підсумку балансу.

У додатковій статті «Резерв на виплату джек-поту»

підприємства, які провадять діяльність з випуску та проведення лотерей на

території України, наводять залишок сформованого резерву на виплату джек-поту,

не забезпеченого сплатою участі у лотереї. Інформація щодо зазначеної суми

включається до підсумку балансу.

У статті «Короткострокові кредити банків» відображається сума

поточних зобов’язань підприємства перед банками за отриманими від них

кредитами.

У додатковій статті «Векселі видані» відображається сума

заборгованості, на яку підприємство видало векселі на забезпечення поставок

(робіт, послуг) постачальників, підрядників та інших кредиторів. Сума

зазначеної заборгованості включається до підсумку балансу.

У статті «Поточна кредиторська заборгованість за

довгостроковими зобов’язаннями» відображається сума довгострокових зобов’язань,

яка підлягає погашенню протягом дванадцяти місяців з дати балансу.

У статті «Поточна кредиторська заборгованість за товари,

роботи, послуги» відображається сума заборгованості постачальникам і

підрядникам за матеріальні цінності, виконані роботи та отримані послуги (крім

заборгованості, забезпеченої векселями, якщо вона наводиться в окремій статті).

У статті «Поточна кредиторська заборгованість за розрахунками

з бюджетом» відображається заборгованість підприємства за усіма видами платежів

до бюджету (включаючи податки з працівників підприємства). У цій статті окремо

наводиться поточна кредиторська заборгованість з податку на прибуток.

У статті «Поточна кредиторська заборгованість за розрахунками

зі страхування» відображається сума заборгованості за відрахуваннями на

загальнообов’язкове державне соціальне страхування, страхування майна

підприємства та індивідуальне страхування його працівників.

У статті «Поточна кредиторська заборгованість за розрахунками

з оплати праці» відображається заборгованість підприємства з оплати праці,

включаючи депоновану заробітну плату.

У додатковій статті «Поточна кредиторська заборгованість за

одержаними авансами» відображається сума авансів, одержаних від інших осіб.

Сума зазначеної заборгованості включається до підсумку балансу.

У додатковій статті «Поточна кредиторська заборгованість за

розрахунками з учасниками» відображається заборгованість підприємства його

учасникам (засновникам), пов’язана з розподілом прибутку (дивіденди тощо) і

капіталу. Інформація щодо зазначеної заборгованості включається до підсумку балансу.

У додатковій статті «Поточна кредиторська заборгованість із

внутрішніх розрахунків» відображається заборгованість підприємства пов’язаним

сторонам та кредиторська заборгованість з внутрішніх розрахунків, зокрема між

учасниками групи тощо. Інформація щодо зазначеної заборгованості включається до

підсумку балансу.

У додатковій статті «Поточна кредиторська заборгованість за

страховою діяльністю» страховики відображають суму кредиторської заборгованості

за страховими виплатами, страховими преміями, отриманими авансами, суму

кредиторської заборгованості перед страховими агентами, брокерами та

посередниками і премій до сплати перестраховикам, іншу кредиторську

заборгованість за страховою діяльністю. Сума зазначеної заборгованості

включається до підсумку балансу.

У статті «Поточні забезпечення» наводиться сума забезпечень,

які планується використати протягом 12 місяців з дати балансу, для покриття

витрат, щодо яких відповідне забезпечення було створено.

У статті «Доходи майбутніх періодів» відображаються доходи,

отримані протягом поточного або попередніх звітних періодів, які належать до

наступних звітних періодів.

У додатковій статті «Відстрочені комісійні доходи від

перестраховиків» страховики наводять неамортизований залишок комісійних

винагород, отримуваних від перестраховиків, які були віднесені на майбутні

періоди для їх відповідності преміям, переданим у перестрахування. Інформація

щодо відстрочених комісійних доходів від перестраховиків включається до

підсумку балансу.

У статті «Інші поточні зобов’язання» наводяться суми

зобов’язань, для відображення яких за ознаками суттєвості неможна було виділити

окрему статтю або які не можуть бути включеними до інших статей, наведених у

розділі «Поточні зобов’язання і забезпечення».

У розділі IV «Зобов’язання, пов’язані з необоротними

активами, утримуваними для продажу, та групами вибуття» відображаються

зобов’язання, що визначаються відповідно до Положення (стандарту) 27.

У додатковому розділі V «Чиста вартість активів недержавного

пенсійного фонду» недержавні пенсійні фонди наводять різницю між вартістю

активів пенсійного фонду на звітну дату та сумою зобов’язань пенсійного фонду,

що підлягають виконанню на звітну дату. Інформація щодо зазначеної вартості

активів включається до підсумку балансу.

Зміст статей звіту про фінансові результати

Метою складання звіту про фінансові результати є надання

користувачам повної, правдивої і неупередженої інформації про доходи, витрати,

прибутки і збитки та сукупний дохід підприємства за звітний період.

У звіті про фінансові результати наводяться доходи і витрати,

які відповідають критеріям, визначеним в національних положеннях (стандартах)

бухгалтерського обліку.

У статті «Чистий дохід від реалізації продукції (товарів,

робіт, послуг)» відображається дохід (виручка) від реалізації продукції,

товарів, робіт, послуг (у т.ч. платежі від оренди об’єктів інвестиційної

нерухомості) за вирахуванням наданих знижок, вартості повернутих раніше

проданих товарів, доходів, що за договорами належать комітентам (принципалам

тощо), та податків і зборів.

Організації, основною діяльністю яких є торгівля цінними

паперами, у цій статті відображають вартість, за якою реалізовано цінні папери,

та суму винагороди за виконання інших операцій, пов’язаних з розміщенням,

купівлею і продажем цінних паперів, з урахуванням відповідних вирахувань.

У додатковій статті «Чисті зароблені страхові премії»

страховики наводять суму страхових премій (платежів, внесків) за договорами

страхування та за договорами перестрахування з перестрахувальниками протягом

звітного періоду, яка включає частки страхових премій (платежів, внесків),

належних страховику, зменшену на суму резерву незароблених премій на початок

звітного періоду (за виключенням частки перестраховика) і збільшену на суму

резерву незароблених премій на кінець звітного періоду (за виключенням частки

перестраховика) та зменшену на загальну суму страхових премій (платежів,

внесків), повернутих страхувальникам та перестрахувальникам протягом звітного

періоду. Загальна сума чистих зароблених страхових премій враховується при

розрахунку валового прибутку (збитку).

У статті «Собівартість реалізованої продукції (товарів,

робіт, послуг)» відображається виробнича собівартість реалізованої продукції

(робіт, послуг) та/або собівартість реалізованих товарів. Собівартість реалізованої

продукції (товарів, робіт, послуг) визначається згідно з Положенням

(стандартом) 9, Положенням (стандартом) бухгалтерського обліку 16 «Витрати»,

затвердженим наказом Міністерства фінансів України від 31 грудня 1999 року №

318, зареєстрованим у Міністерстві юстиції України 19 січня 2000 року за №

27/4248 (зі змінами), Положенням (стандартом) 30. У цій статті організації,

основною діяльністю яких є торгівля цінними паперами, відображають балансову

вартість реалізованих цінних паперів. Підприємства, які провадять діяльність з

випуску та проведення лотерей, у цій статті наводять відрахування на створення

(формування) за звітний період призового фонду, а також резерву, що покриває

розмір джек-поту, не забезпечений сплатою участі у лотереї.

У додатковій статті «Чисті понесені збитки за страховими

виплатами» страховики відображають різницю між загальною сумою збитків за

страховими виплатами та сумою відшкодування, що належить до отримання

(отриманою) від перестраховика цих збитків. Інформація за цією статтею враховується

при розрахунку валового прибутку (збитку).

Валовий прибуток (збиток) розраховується як різниця між

чистим доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю

реалізованої продукції (товарів, робіт, послуг) з урахуванням сум, які наведені

у додаткових статтях.

У додатковій статті «Дохід (витрати) від зміни у резервах

довгострокових зобов’язань» страховики відображають дохід (витрати) за

результатами зменшення (збільшення) резервів довгострокових зобов’язань і

відповідної частки перестраховиків, крім курсових різниць та придбання або

вибуття дочірніх підприємств. Інформація за цією статтею враховується при

розрахунку прибутку (збитку) операційної діяльності.

У додатковій статті «Дохід (витрати) від зміни інших

страхових резервів» страховики наводять дохід (витрати) за результатами

зменшення (збільшення) інших страхових резервів, крім курсових різниць та

придбання або вибуття дочірніх підприємств. Інформація за цією статтею

враховується при розрахунку прибутку (збитку) операційної діяльності.

У статті «Інші операційні доходи» відображаються суми інших

доходів від операційної діяльності підприємства, крім чистого доходу від

реалізації продукції (товарів, робіт, послуг): дохід від операційної оренди

активів; дохід від операційних курсових різниць; відшкодування раніше списаних

активів; дохід від роялті, відсотків, отриманих на залишки коштів на поточних

рахунках в банках, дохід від реалізації оборотних активів (крім фінансових

інвестицій), необоротних активів, утримуваних для продажу, та групи вибуття,

дохід від списання кредиторської заборгованості, одержані штрафи, пені,

неустойки тощо.

До цієї статті можуть наводитись додаткові статті:

«Дохід від зміни вартості активів, які оцінюються за

справедливою вартістю», в якій відображається дохід від зміни вартості всіх

активів (фінансових інструментів, інвестиційної нерухомості, біологічних

активів та інших), які оцінюються за справедливою вартістю;

«Дохід від первісного визнання біологічних активів і

сільськогосподарської продукції», в якій відображається дохід від первісного

визнання біологічних активів і сільськогосподарської продукції, одержаних

унаслідок сільськогосподарської діяльності.

До розрахунків приймається загальна сума інших операційних

доходів.

У статті «Адміністративні витрати» відображаються

загальногосподарські витрати, пов’язані з управлінням та обслуговуванням

підприємства.

У статті «Витрати на збут» відображаються витрати

підприємства, пов’язані з реалізацією продукції (товарів), - витрати на

утримання підрозділів, що займаються збутом продукції (товарів), рекламу,

доставку продукції споживачам тощо.

У статті «Інші операційні витрати» відображаються

собівартість реалізованих виробничих запасів, необоротних активів, утримуваних

для продажу, та групи вибуття; відрахування на створення резерву сумнівних

боргів і суми списаної безнадійної дебіторської заборгованості відповідно до

Положення (стандарту) 10; втрати від знецінення запасів; втрати від операційних

курсових різниць; визнані економічні (фінансові) санкції; відрахування для

забезпечення наступних операційних витрат, а також усі інші витрати, що

виникають в процесі операційної діяльності підприємства (крім витрат, що

включаються до собівартості продукції (товарів, робіт, послуг).

До цієї статті можуть наводитись додаткові статті:

«Витрати від зміни вартості активів, які оцінюються за

справедливою вартістю», в якій відображаються витрати від зміни вартості всіх

активів (фінансових інструментів, інвестиційної нерухомості, біологічних

активів та інших), які оцінюються за справедливою вартістю;

«Витрати від первісного визнання біологічних активів і

сільськогосподарської продукції», в якій відображаються витрати від первісного

визнання біологічних активів і сільськогосподарської продукції, одержаних

унаслідок сільськогосподарської діяльності.

До розрахунків приймається загальна сума інших операційних

витрат.

Прибуток (збиток) від операційної діяльності визначається як

алгебраїчна сума валового прибутку (збитку), іншого операційного доходу,

адміністративних витрат, витрат на збут та інших операційних витрат з

урахуванням сум, які наведені у додаткових статтях.

У статті «Дохід від участі в капіталі» відображається дохід,

отриманий від інвестицій в асоційовані, дочірні або спільні підприємства, облік

яких ведеться методом участі в капіталі.

У статті «Інші фінансові доходи» відображаються дивіденди,

відсотки та інші доходи, отримані від фінансових інвестицій (крім доходів, які

обліковуються за методом участі в капіталі).

У статті «Інші доходи» відображається дохід від реалізації

фінансових інвестицій; дохід від неопераційних курсових різниць та інші доходи,

які виникають у процесі господарської діяльності, але не пов’язані з

операційною діяльністю підприємства.

До цієї статті окремо наводиться додаткова стаття «Дохід від

благодійної допомоги», в якій наводиться сума доходу, пов’язаного з благодійною

допомогою, яка відповідно до законодавства звільняється від оподаткування

податком на додану вартість, що визнається у порядку, встановленому Положенням

(стандартом) бухгалтерського обліку 15 «Дохід», затвердженим наказом

Міністерства фінансів України від 29 листопада 1999 року № 290, зареєстрованим

у Міністерстві юстиції України 14 грудня 1999 року за № 860/4153 (зі змінами).

До розрахунків приймається загальна сума інших доходів.

У статті «Фінансові витрати» відображаються витрати на

проценти та інші витрати підприємства, пов’язані із запозиченнями (крім

фінансових витрат, які включаються до собівартості кваліфікаційних активів

відповідно до Положення (стандарту) бухгалтерського обліку 31 «Фінансові

витрати», затвердженого наказом Міністерства фінансів України від 28 квітня

2006 року № 415, зареєстрованого в Міністерстві юстиції України 26 травня 2006

року за № 610/12484 (зі змінами).

У статті «Втрати від участі в капіталі» відображається збиток,

від інвестицій в асоційовані, дочірні або спільні підприємства, облік яких

ведеться методом участі в капіталі.

У статті «Інші витрати» відображаються собівартість

реалізації фінансових інвестицій; втрати від неопераційних курсових різниць;

втрати від уцінки фінансових інвестицій та необоротних активів; інші витрати,

які виникають у процесі господарської діяльності (крім фінансових витрат), але

не пов’язані з операційною діяльністю підприємства.

У додатковій статті «Прибуток (збиток) від впливу інфляції на

монетарні статті» наводиться сума прибутку (збитку) від впливу інфляції на

монетарні статті, що визначається відповідно до Положення (стандарту)

бухгалтерського обліку 22 «Вплив інфляції», затвердженого наказом Міністерства

фінансів України від 28 лютого 2002 року № 147, зареєстрованого в Міністерстві

юстиції України 19 березня 2002 року за № 269/6557 (зі змінами). Інформація за

цією статтею враховується при розрахунку прибутку (збитку) до оподаткування.

Прибуток (збиток) до оподаткування визначається як

алгебраїчна сума прибутку (збитку) від операційної діяльності, фінансових та

інших доходів (прибутків), фінансових та інших витрат (збитків) з урахуванням

сум, які наведені у додаткових статтях.

У статті «Витрати (дохід) з податку на прибуток» відображається

сума витрат (доходу) з податку на прибуток, визначена згідно з Положенням

(стандартом) 17.

У статті «Прибуток (збиток) від припиненої діяльності після

оподаткування» відображаються відповідно прибуток або збиток від припиненої

діяльності після оподаткування та/або прибуток або збиток від переоцінки

необоротних активів та груп вибуття, що утворюють припинену діяльність і

оцінюються за чистою вартістю реалізації.

Чистий прибуток (збиток) розраховується як алгебраїчна сума

прибутку (збитку) до оподаткування, податку на прибуток та прибутку (збитку)

від припиненої діяльності після оподаткування.

У розділі ІІ звіту про фінансові результати наводиться

інформація про інший сукупний дохід та розраховується сукупний дохід

підприємства, отриманий у звітному періоді.

У статті «Дооцінка (уцінка) необоротних активів» наводиться

сума дооцінки об’єктів основних засобів та нематеріальних активів, зменшена на

суму уцінки таких об’єктів протягом звітного періоду в межах сум раніше

проведених дооцінок, віднесення сум дооцінки до нерозподіленого прибутку

(непокритого збитку).

У статті «Дооцінка (уцінка) фінансових інструментів»

наводиться сума зміни балансової вартості об’єктів хеджування у порядку,

визначеному Положенням (стандартом) бухгалтерського обліку 13 «Фінансові інструменти»,

затвердженим наказом Міністерства фінансів України від 30 листопада 2001 року №

559, зареєстрованим у Міністерстві юстиції України 19 грудня 2001 року за №

1050/6241 (зі змінами).

У статті «Накопичені курсові різниці» наводиться сума

курсових різниць, які відповідно до Положення (стандарту) бухгалтерського

обліку 21 «Вплив змін валютних курсів», затвердженого наказом Міністерства

фінансів України від 10 серпня 2000 року № 193, зареєстрованого в Міністерстві

юстиції України 17 серпня 2000 року за № 515/4736 (зі змінами), відображаються

у складі власного капіталу та визнаються в іншому сукупному доході.

У статті «Частка іншого сукупного доходу асоційованих та

спільних підприємств» наводиться частка іншого сукупного доходу асоційованих,

дочірніх або спільних підприємств, облік фінансових інвестицій в які ведеться

за методом участі в капіталі.

У статті «Інший сукупний дохід» наводиться сума іншого

сукупного доходу, для відображення якого за ознаками суттєвості неможна було

виділити окрему статтю, або який не може бути включений до інших статей,

наведених у цьому розділі.

Інший сукупний дохід до оподаткування визначається як

алгебраїчна сума дооцінки (уцінки) необоротних активів, дооцінки (уцінки)

фінансових інструментів, накопичених курсових різниць, частки іншого сукупного

доходу асоційованих та спільних підприємств та іншого сукупного доходу.

У статті «Податок на прибуток, пов’язаний з іншим сукупним

доходом» наводиться сума податку на прибуток, що пов’язаний з іншим сукупним

доходом.

У статті «Інший сукупний дохід після оподаткування»

наводиться сума іншого сукупного доходу після вирахування податку на прибуток.

Сукупний дохід розраховується як алгебраїчна сума чистого

фінансового результату за звітний період та іншого сукупного доходу після

оподаткування.

У консолідованому звіті про фінансові результати

відображається чистий фінансовий результат та сукупний дохід, що належить

власникам материнської компанії та неконтрольованої частки.

У розділі IIІ звіту про фінансові результати наводяться

відповідні елементи операційних витрат (на виробництво і збут, управління та

інші операційні витрати), яких зазнало підприємство в процесі своєї діяльності

протягом звітного періоду, за вирахуванням внутрішнього обороту, тобто за

вирахуванням тих витрат, які становлять собівартість продукції (робіт, послуг),

що вироблена і спожита самим підприємством. Собівартість реалізованих товарів,

запасів у цьому розділі не наводиться.

Розділ IV звіту про фінансові результати заповнюють

акціонерні товариства, прості акції або потенційні прості акції яких відкрито

продаються та купуються на фондових біржах, включаючи товариства, які

перебувають у процесі випуску таких акцій.

У статті «Середньорічна кількість простих акцій» наводиться

середньозважена кількість простих акцій, які перебували в обігу протягом

звітного періоду.

У статті «Скоригована середньорічна кількість простих акцій»

наводиться середньорічна кількість простих акцій в обігу, скоригована на

середньорічну кількість потенційних простих акцій.

У статті «Чистий прибуток (збиток) на одну просту акцію»

наводиться показник, що розраховується діленням різниці між сумою чистого

прибутку (збитку) і сумою дивідендів на привілейовані акції на середньорічну

кількість простих акцій в обігу.

У статті «Скоригований чистий прибуток (збиток) на одну

просту акцію» відображається показник, що розраховується діленням скоригованого

чистого прибутку (збитку) на скориговану середньорічну кількість простих акцій

в обігу.

Розрахунок середньорічної кількості акцій, чистого прибутку

(збитку) на одну просту акцію та їх коригування здійснюється згідно з

Положенням (стандартом) бухгалтерського обліку 24 «Прибуток на акцію»,

затвердженим наказом Міністерства фінансів України від 16 липня 2001 року №

344, зареєстрованим у Міністерстві юстиції України 30 липня 2001 року за №

647/5838 (зі змінами).

У статті «Дивіденди на одну просту акцію» відображається

показник, який розраховується шляхом ділення суми оголошених дивідендів на

кількість простих акцій, за якими сплачуються дивіденди.

Згідно до статті 134 Податкового кодексу України, об’єктом

оподаткування є:

) прибуток із джерелом походження з України та за її

межами, який визначається шляхом зменшення суми доходів звітного періоду,

визначених згідно зі статтями 135 - 137 цього Кодексу, на собівартість реалізованих

товарів, виконаних робіт, наданих послуг та суму інших витрат звітного

податкового періоду, визначених згідно зі статтями 138 - 143 цього Кодексу, з

урахуванням правил, встановлених статтею 152 цього Кодексу;

) дохід (прибуток) нерезидента, що підлягає

оподаткуванню згідно зі статтею 160 цього Кодексу, з джерелом походження з

України.

Згідно до статті 63 Господарського кодексу України, види

підприємств бувають:

Залежно від форм власності,

передбачених законом, в Україні можуть діяти підприємства таких видів:

приватне підприємство, що діє на

основі приватної власності громадян чи суб'єкта господарювання (юридичної

особи);

підприємство, що діє на основі

колективної власності (підприємство колективної власності);

комунальне підприємство, що діє на

основі комунальної власності територіальної громади;

державне підприємство, що діє на

основі державної власності;

підприємство, засноване на змішаній

формі власності (на базі об'єднання майна різних форм власності).

В Україні можуть діяти також інші

види підприємств, передбачені законом.

. У разі якщо в статутному капіталі

підприємства іноземна інвестиція становить не менш як десять відсотків, воно

визнається підприємством з іноземними інвестиціями. Підприємство, в статутному

капіталі якого іноземна інвестиція становить сто відсотків, вважається

іноземним підприємством.

. Залежно від способу утворення

(заснування) та формування статутного капіталу в Україні діють підприємства

унітарні та корпоративні.

. Унітарне підприємство створюється

одним засновником, який виділяє необхідне для того майно, формує відповідно до

закону статутний капітал, не поділений на частки (паї), затверджує статут,

розподіляє доходи, безпосередньо або через керівника, який ним призначається,

керує підприємством і формує його трудовий колектив на засадах трудового найму,

вирішує питання реорганізації та ліквідації підприємства.

Унітарними є підприємства державні,

комунальні, підприємства, засновані на власності об'єднання громадян,

релігійної організації або на приватній власності засновника.

. Корпоративне підприємство

утворюється, як правило, двома або більше засновниками за їх спільним рішенням

(договором), діє на основі об'єднання майна та/або підприємницької чи трудової

діяльності засновників (учасників), їх спільного управління справами, на основі

корпоративних прав, у тому числі через органи, що ними створюються, участі

засновників (учасників) у розподілі доходів та ризиків підприємства.

Корпоративними є кооперативні

підприємства, підприємства, що створюються у формі господарського товариства, а

також інші підприємства, в тому числі засновані на приватній власності двох або

більше осіб.

. Особливості правового статусу

унітарних і корпоративних підприємств встановлюються цим Кодексом, іншими

законодавчими актами.

. У випадках існування залежності від

іншого підприємства, передбачених статтею 126 цього Кодексу, підприємство

визнається дочірнім.

. Для підприємств певного виду та

організаційних форм законами можуть встановлюватися особливості господарювання.

З метою приведення діяльності Товариства у відповідність до

норм Закону України «Про акцiонернi товариства» i на пiдставi рiшення Загальних

зборiв акцiонерiв Товариства що були розпочатi 25 березня 2011 року та

завершенi пiсля перерви 31 березня 2011 року в реквiзитах ВАТ «ПiвнГЗК»

вiдбулися змiни, а саме: визначено тип товариства ;

публiчне акцiонерне товариство та змiнено i затверджено повне

найменування Товариства;

Публiчне акцiонерне товариство «Пiвнiчний гiрничо -

збагачувальний комбiнат»;

скорочене найменування Товариства - ПАТ «ПiвнГЗК».

Отже, нормативно-правовою базою регулювання формування та

розподілу прибутку підприємства є положення (стандарт) бухгалтерського обліку 2

«Баланс», П(С)БО 3 «Звіт про фінансові результати», П(С)БО 5 «Звіт про власний

капітал», Податковий Кодекс України, Господарський кодекс, Закон України «Про

акціонерні товариства»

1.3 Методика

аналізу прибутку підприємства

Визначення фінансових результатів

полягає у розрахунку чистого прибутку (збитку) звітного періоду. Для визначення

фінансових результатів виконують послідовне зіставлення доходів і витрат,

здійснених для отримання цих доходів від усіх видів діяльності.

Фінансові результати господарської діяльності формуються

поступово протягом звітного періоду. Розмір і характер прибутків і збитків за

кожний період діяльності підприємства є найважливішими підсумковими показниками

його роботи.

Відповідно, економічний аналіз

повинен виступати індикатором та інструментом для виконання необхідних дій.

Основні завдання, об'єкти та етапи

аналізу фінансових результатів діяльності підприємства наведено на рис. 1.2.

Окреслена методика формування

показників фінансових результатів здійснює визначальний вплив на проведення їх

аналізу, зокрема, факторного. На зміну показників прибутків (збитків) також

можуть впливати внутрішні (облікова політика, леверидж) та зовнішні (система

оподаткування) фактори. Система оподаткування як найважливіший зовнішній фактор

відіграє вирішальну роль у формуванні фінансових результатів. Так, якщо

прибутки оподатковуються високими ставками податків, це не стимулює розвитку

господарської діяльності. Тобто, скорочуються обсяги виробництва, вивільнюється

робоча сила, зменшуються внутрішні накопичення. У майбутньому це призводить до

старіння необоротних активів, скорочення оборотного капіталу, зниження життєвого

рівня працівників та надходжень до бюджету. Тому, в оптимальному оподаткуванні

прибутків зацікавлені підприємства, держава та суспільство в цілому. У

результаті зменшення сум податків збільшується чистий прибуток підприємства,

залучаються до обороту додаткові кошти, зростає ймовірність залучення

інвестицій.

Рис. 1.2 Основні завдання, об'єкти та етапи аналізу

фінансових результатів діяльності підприємства

Особливу увагу в процесі фінансового аналізу слід приділяти

вивченню внутрішніх факторів, які є суб'єктивними. Їх особливістю є те, що вони

можуть певним чином регулювати вплив зовнішніх. Зокрема, такий фактор як

облікова політика дає можливість підприємству обирати методи обліку, які

спричиняють істотний вплив на фінансові результати (методи оцінки запасів,

амортизації, розподіл витрат і доходів між звітними періодами, порядок

регулювання сумнівної заборгованості тощо), тим самим регулюючи розмір прибутку

до оподаткування.

Фінансові результати діяльності

підприємства відображаються у значній кількості показників, що створює

методичні труднощі при систематичному аналізі. Крім того, наявність такої

кількості показників ускладнює вибір кожним учасником господарської діяльності

тих з них, які найбільше задовольняють його потреби в інформації щодо реального

стану підприємства. Аналіз кожної складової прибутку підприємства має не

абстрактний, а конкретний характер, а тому дозволяє власникам і акціонерам

обирати пріоритетні напрями активізації діяльності підприємства. Іншим учасникам

ринкових відносин аналіз фінансових результатів дає можливість виробити

необхідну стратегію поведінки, спрямовану на мінімізацію витрат і фінансового

ризику від інвестицій у дане підприємство.

У процесі аналізу фінансових

результатів на першому етапі необхідно оцінити їх рівень і динаміку; дослідити

структуру прибутку звітного періоду (здійснити вертикальний аналіз); зміну

окремих складових та їх вплив на суму прибутку, зміну темпів зростання прибутку

в розрізі окремих складових частин (горизонтальний аналіз) тощо.

У процесі аналітичного дослідження

необхідно оцінити виконання плану за величиною прибутку, який у ринкових умовах

має не директивний, а прогнозний характер на найближчу перспективу. Такий план

враховує реальні можливості підприємства отримувати прибутки, а отже, є

інструментом перспективного аналізу. Контроль за виконанням плану необхідно

здійснювати до та під час здійснення операцій. Це вимагає налагодженої системи

прогнозування обсягів реалізації, витрат тощо.

Розглянемо особливості аналізу фінансових результатів від

іншої операційної діяльності.

Поряд з основною діяльністю до

операційної входить й інша операційна діяльність. Фінансові результати -

прибуток або збиток - від такого виду діяльності складають суттєву частку загального результату та вимагають відповідних

методик проведення аналізу.

До складу фінансових результатів від

іншої операційної діяльності відносяться:

прибутки (збитки) від реалізації

іноземної валюти;

прибутки (збитки) від операційної

оренди;

прибутки (збитки) від операційної

курсової різниці;

прибутки (збитки) від списаних раніше

активів;

прибутки (збитки) від реалізації

інших оборотних активів, ніж продукція, товари, роботи, послуги;

прибутки (збитки) від штрафів, пені,

неустойок;

втрати від уцінки, недостачі, псування

матеріальних цінностей тощо.

Детальний аналіз таких показників

здійснюється за даними бухгалтерського обліку (первинними документами,

обліковими регістрами, звітністю).

Аналіз фінансових результатів від

іншої операційної діяльності проводиться за кожним їх видом з огляду на

сутність, доцільність і законність кожної операції, правильність оцінки майна,

яке реалізується. При цьому необхідно встановити, чи правильно доходи й витрати

віднесені до фінансових результатів, чи не було порушень діючих положень при

віднесенні певних сум на збитки.

При аналізі реалізації інших

оборотних активів (сировини, матеріалів, палива тощо) необхідно враховувати їх

специфіку. Це пов'язано з тим, що залишки оборотних активів можуть знижувати

оборотність засобів, вилучати необхідні фінансові ресурси з обороту, а отже,

знижувати ефективність їх використання.

Аналіз фінансових результатів від

іншої операційної діяльності здійснюється шляхом розрахунку структури та

динаміки відповідних доходів і витрат підприємства. Аналітику слід враховувати,

що причинами виникнення збитків від реалізації запасів є, як правило, зниження

їх якості та споживчих властивостей внаслідок тривалого та недбалого

зберігання. Такі збитки є результатом недостатнього контролю підприємства за

збереженістю майна. Причинами виникнення витрат, пов'язаних з анулюванням

виробничих замовлень (договорів), припиненням виробництва, можуть бути

відсутність матеріальних ресурсів, зниження попиту на продукцію тощо.

При наявності збитків від списання

безнадійної дебіторської заборгованості необхідно встановити, за яких обставин

вона виникла, чи було передано справу в господарський суд і яке рішення ним

прийнято.

Доходи та витрати від штрафів, пені,

неустойок не характеризують з позитивної сторони діяльність підприємства. При аналізі

сплачених штрафів, пені та неустойок за порушення умов договорів необхідно

встановити, кому та за що вони сплачені, які причини їх появи, хто винуватець.

Найчастіше вони свідчать про низький рівень організації бухгалтерського обліку

на підприємстві, порушення договірної дисципліни. Так як такі фінансові

результати не плануються, їх поява дає змогу оцінювати не лише рівень

організації бухгалтерського обліку, а й рівень роботи маркетингової та

фінансової служб підприємства.

Особливу увагу необхідно приділити

сумам заборгованості, які повернуті підприємству після закінчення терміну

позовної давності. Такі суми лише умовно можна відносити до доходів. Слід

враховувати й понесені економічні витрати.

Вагому частину загальних фінансових результатів можуть складати

прибутки (збитки) від іншої звичайної діяльності, яка включає інвестиційну та

фінансову.

Інвестиційна діяльність - діяльність,

яка пов'язана з придбанням і реалізацією необоротних активів, фінансових

інвестицій, майнових комплексів тощо, що не є складовими еквівалентів грошових

коштів.

До складу фінансових результатів від

інвестиційної діяльності відносяться:

прибутки (збитки) від реалізації

фінансових інвестицій;

прибутки (збитки) від реалізації

майнових комплексів;

прибутки (збитки) від реалізації необоротних

активів;

дохід від безоплатно одержаних

активів;

прибутки (збитки) від неопераційної

курсової різниці;

втрати від уцінки необоротних активів

тощо.

У ході аналізу необхідно встановити

причини реалізації майна, оцінити витрати на реалізацію та співставити з

альтернативним варіантом його використання (тобто таким, коли підприємство може

й надалі використовувати майно у своїй діяльності). При прогнозуванні прибутків

(збитків) від реалізації майна необхідно враховувати фактор часу, тобто

продисконтувати дохід від можливої експлуатації і порівняти з доходом, який

можна отримати сьогодні.

Вплив кожного фактору на

результативний показник досить суттєвий, а, отже, вимагає адекватної оцінки.

Аналогічно аналізу фінансових результатів від іншої операційної діяльності

факторний аналіз фінансових результатів від інвестиційної діяльності теж

проводиться на основі адитивної моделі.

У ринкових умовах значну частину

загальних фінансових результатів

займають прибутки (збитки) від фінансової діяльності. Під фінансовою розуміють

діяльність, яка полягає у здійсненні операцій, які призводять до змін розміру

та складу власного й залученого капіталу підприємства. Необхідність аналізу

фінансових результатів від фінансової діяльності зумовлена тим, що його

результати визначають фінансову стратегію підприємства, вони безпосередньо

впливають на фінансовий стан і результативність роботи підприємства. Зокрема,

це стосується емітентів цінних паперів, які виплачують відповідні дивіденди

(відсотки) власникам цінних паперів.

Під час аналізу вивчається динаміка

доходів і витрат фінансової діяльності, визначаються тенденції приросту

фінансових результатів. Корисним є вивчення досвіду роботи інших підприємств на

ринку цінних паперів.

Аналізуючи фінансові результати від

фінансової діяльності, особливу увагу необхідно приділити оцінці складу,

структури та динаміки кількості та вартості емітованих цінних паперів і

доходів, що виплачуються за ними.

Склад і структура цінних паперів залежить від стану економіки

держави в цілому. Збільшення питомої ваги векселів може свідчити про зростання

обсягів продажу в кредит і призвести до зниження оборотності оборотних коштів.

Збільшення питомої ваги акцій може бути зумовлене інвестиційною спрямованістю

суб'єктів господарювання.

Виплачувані доходи за цінними

паперами визначаються дивідендами (відсотками) і можливою різницею між ціною

купівлі та можливого продажу. У ході аналізу визначаються сума дивідендів

(частина прибутку, яка виплачується акціонеру з розрахунку на одну акцію) і

норма дивідендів (співвідношення суми дивідендів на одну акцію з її номінальною

вартістю).

Аналіз структури та динаміки доходів,

що виплачуються за цінними паперами (дивідендів, відсотків) та аналіз витрат на

сплату відсотків за . банківськими позиками проводиться аналогічно.

На зміну фінансових результатів від

фінансової діяльності впливають відповідні доходи та витрати, а факторний

аналіз проводиться у порядку, аналогічному до факторного аналізу прибутків

(збитків) від інвестиційної діяльності. Тому детальніше розглянемо факторний аналіз

дивідендів, які виплачуються за акціями.

На зміну загальної суми доходу, яка

виплачується за акціями впливають два фактори першого рівня:

зміна рівня дивідендів на 1 акцію;

зміна кількості акцій.

Ці фактори можна доповнити факторами другого рівня: розмір

чистого прибутку емітента, зміни в його розподілі, кількість емітованих акцій.

У діяльності будь-якого підприємства

можуть виникати прибутки та збитки від надзвичайної діяльності - це діяльність,

яка кардинально відрізняється від звичайної і не очікується, що вона буде

повторюватися періодично або у кожному звітному періоді.

Розрізняють наступні види показників