Анализ финансовой отчетности предприятия ОАО 'НОВАТЭК'

АННОТАЦИЯ

Эрлихман Н.И. «Анализ

финансовой отчетности предприятия» - Челябинск, ЮУрГУ, гр. 305-ЭТТ, 2015. - 62

с., иллюстраций - 6, библиографический список- 31 наименований, 8 приложений.

Объектом исследования является финансовое

состояние организации.

В качестве предмета исследования выступает

оценка финансового состояния организации ОАО «НОВАТЭК».

Целью выпускной квалификационной работы на

основе оценки финансового состояния организации разработать меры по его

улучшению

В основе исследования - балансовый метод,

который дает возможность не только обеспечить необходимую увязку между

отдельными статьями доходов и расходов, осуществить наиболее целесообразное

размещение и использование финансовых ресурсов, но осуществить взаимный

контроль данных.

оглавление

ВВЕДЕНИЕ

1. Теоретические аспекты анализа

и оценки финансового состояния организации

1.1

Содержание и необходимость финансового анализа организации

.2

Бухгалтерская отчетность и ее значение для анализа финансового состояния

организации

.3

Методика оценки финансового состояния организации

2. Анализ финансовой отчетности оао «новатэк»

2.1

Краткая характеристика исследуемого предприятия

.2

Анализ показателей деятельности предприятия

.3

Анализ показателей деятельности предприятия

.4

Оценка ликвидности баланса

.5

Оценка финансовой устойчивости

.6

Анализ эффективности финансово-хозяйственной деятельности предприятия

заключение

библиографический список

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Решение основных экономических и социальных

задач, как для каждого экономического субъекта, так и для народного хозяйства в

целом, неразрывно связано с повышением эффективности производства, которое

непосредственно связано с результатами финансово-хозяйственной деятельности

организации. Современный этап развития народного хозяйства страны,

характеризуемый интенсификацией, широким внедрением новейших достижений науки и

техники, как никогда ставит проблему достижения наибольших результатов при

наименьших затратах. Решение практических задач интенсификации производства и

роста его эффективности тесно связано с вопросами совершенствования анализа

финансового состояния организации.

Целью финансового анализа является оценка

финансового состояния организации. Поскольку финансовое состояние организации

характеризуется совокупностью показателей, отражающих процесс формирования и

использования его финансовых средств, то в рыночной экономике оно отражает

конечные результаты деятельности организации. Финансовый анализ является

непременным элементом как финансового менеджмента на организации, так и экономических

взаимоотношений его с партнерами, с финансово-кредитной системой, с налоговыми

органами и пр. В конкурентных условиях рынка организация должна эффективно

выстраивать систему управления финансами.

Задачами оценки и диагностики финансового

состояния организации являются: максимизация прибыли организации; оптимизация

структуры капитала организации и обеспечение его финансовой устойчивости;

обеспечение инвестиционной привлекательности организации.

Собственники проводят оценку и диагностику с

целью повышения доходности капитала, обеспечения стабильности положения фирмы,

кредиторы и инвесторы - чтобы минимизировать свои риски по займам и вкладам.

Качество принимаемых решений в значительной степени зависит от качества их

аналитического обоснования.

Таким образом, видно, какую значимость имеет

оценка финансового состояния организации. И что данная проблема является

наиболее актуальной в нашей стране, при переходе к развитой рыночной экономике,

- это очевидно и бесспорно.

Объектом исследования является финансовое

состояние организации.

В качестве предмета исследования выступает

оценка финансового состояния организации ОАО «НОВАТЭК».

Целью выпускной квалификационной работы на

основе оценки финансового состояния организации разработать меры по его

улучшению

Для решения поставленной цели были определены

следующие задачи:

представить содержание и необходимость

финансового анализа организации;

охарактеризовать бухгалтерскую отчетность и ее

значение для анализа финансового состояния организации

сформировать методику оценки финансового

состояния организации;

провести анализ финансового состояния

организации.

В основе исследования - балансовый метод,

который дает возможность не только обеспечить необходимую увязку между

отдельными статьями доходов и расходов, осуществить наиболее целесообразное

размещение и использование финансовых ресурсов, но осуществить взаимный

контроль данных.

Анализ финансово-хозяйственной деятельности

анализируемого организации проводится за период с 2012 года по 2014 год.

Для достижения цели данной работы, и решения

сопутствующих ей задач, использовалась следующая информационная база

исследования: экономическая литература отечественных и зарубежных авторов,

раскрывающих принципы и методику анализа финансово-экономической деятельности,

и анализ безубыточности организации. Так же при написании работы использовалась

бухгалтерская (финансовая) отчетность и специализированная отчетность ОАО

«НОВАТЭК».

В качестве теоретической базы использованы

основные положения в области финансового анализа, изложенные в работах

Лиференко Г.Н., Ковалева В.В., Бланка В.Р., Волковой О.Н., Ревенкова А.Н.,

Ефимовой О.В., Мельника М.В. и других авторов.

В процессе работы применялись разнообразные

методы научного исследования: наблюдение, измерение, анализ, синтез, логические

рассуждения и т.д.

1. Теоретические

аспекты анализа и оценки финансового состояния организации

1.1 Содержание и необходимость финансового

анализа организации

В рыночных условиях функционирования

хозяйствующих субъектов особо актуально иметь представление о финансовом

состоянии как собственного предприятия для принятия эффективных управленческих

решений, таки предприятий-партнеров.

При этом инструментом обеспечения такой

информации служит финансовый анализ, при помощи которого возможно объективно

оценить: имущественное состояние предприятия; степень зависимости от заемных

источников; возможность погашения обязательств перед третьими лицами;

достаточность капитала для финансирования текущей деятельности и долгосрочных

инвестиций; потребность в дополнительных источниках финансирования; затем по

его результатам принять обоснованные решения. В широком смысле финансовый

анализ может использоваться как инструмент обоснования краткосрочных и

долгосрочных экономических решений, целесообразности инвестиций, средство

оценки мастерства и эффективности управления, а также способ прогнозирования

будущих результатов деятельности предприятия.

В данной области экономического анализа накоплен

достаточно большой опыт и в отечественной и зарубежной практике. Но по-прежнему

не прекращаются дискуссии по поводу содержательного характера финансового

анализа, этапов и состава показателей, используемых в ходе его выполнения.

Результаты анализа отличий в понимании сущности

финансового анализа некоторыми авторами представлены в таблице 1.1.

В итоге такого сопоставления нами выявлено, что

результатом проведения финансового анализа является получение сведений о

возможностях объекта к развитию в ходе реализации его финансовой политики и

выявление ключевых факторов, отвечающих за сложившуюся динамику.

Таблица

1.1

Подходы к пониманию сущности финансового анализа

|

Автор

|

Сущность

финансового анализа

|

|

Савицкая

Г.В.

|

Комплексное

системное изучение финансового состояния предприятия и факторов его

формирования с целью оценки степени финансовых рисков и прогнозирования

уровня доходности капитала.

|

|

Ковалев

В.В.

|

Процесс

идентификации, систематизации и аналитической обработки доступных сведений

финансового характера, результатом которого является предоставление

потенциальному пользователю рекомендаций, которые могут служить

формализованной основой для принятия управленческих решений в отношении

определенного объекта анализа.

|

|

Грязнова

А.Г.

|

Совокупность

методов определения имущественного и финансового положения хозяйствующего

субъекта в истекшем периоде, а также его возможностей на ближайшую и

долгосрочную перспективу

|

|

Богданова

Л.С.

|

Анализ

и управление финансовыми ресурсами предприятия как основным и приоритетным

видом ресурсов.

|

|

Романова

Т.Г.

|

Способ

накопления, трансформации и использования информации финансового характера

|

|

Банк

В.Р.

|

Оценка

финансового состояния и выявление возможности повышения эффективности

функционирования хозяйствующего субъекта с помощью рациональной финансовой

политики.

|

|

Лиференко

Г.Н.

|

Метод

познания финансового механизма предприятия, процессов формирования и

использования финансовых ресурсов для его оперативной и инвестиционной

деятельности

|

|

Новашина

Т.С.

|

Метод

научного исследования, применяемый для обработки информации о финансовой

деятельности хозяйствующего субъекта (организации).

|

Исходя из вышеизложенного, можно определить

дынное понятие следующим образом: финансовое состояние представляет собой

отражение финансовой устойчивости предприятия на определенный момент и

обеспеченности его финансовыми ресурсами для бесперебойного осуществления

хозяйственной деятельности и своевременного погашения своих долговых

обязательств. Финансовое положение определяет платежеспособность и

конкурентоспособность предприятия, его потенциал в деловом сотрудничестве,

оценивает в какой степени гарантированы экономические интересы самого

предприятия и его партнеров по финансовым и другим отношениям. Наилучшим

способом получения объективной достоверной оценки финансового положения

организации является ее анализ, который позволяет отследить тенденции развития

организации, дать комплексную оценку хозяйственной деятельности и служит таким

образом, перекладным мостом между выработкой управленческих решений и

собственно производственно-предпринимательской деятельностью.

К главным особенностям финансового анализа

относят [5, с.18]:

обеспечение общей характеристики имущественного

и финансового положения предприятия;

приоритетность оценок: платежеспособности,

финансовой устойчивости и рентабельности;

базирование на общедоступной информации;

информационное обеспечение решений тактического

и стратегического характера;

доступность к результатам анализа любых

пользователей;

возможность унификации состава и содержания

счетно-аналитических процедур;

доминанта денежного измерителя в системе

критериев.

В особых случаях для реализации целей

финансового анализа бывает мало использовать всего лишь бухгалтерскую

отчетность. Некоторые группы пользователей, имеют возможность привлекать данные

производственного и финансового учета. Впрочем, нередко годовая и квартальная

отчетность являются единственными источниками внешнего финансового анализа.

Главная цель финансового анализа - это получение

небольшого числа наиболее информативных параметров, которые дают объективную и

точную картину финансового состояния предприятия, его прибыли и убытков,

изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами

[4, с.2]. Вместе с тем интерес представляет как текущее финансовое состояние

предприятия, так и прогноз на ближайшую или отделенную перспективу, то есть,

ожидаемые параметры финансового состояния [25, с.74].

Содержание определенных целей финансового

анализа существенно зависит от задач субъектов финансового анализа. Цели

финансового анализа достигаются в результате решения определенного

взаимосвязанного набора аналитических задач, представляющих собой конкретизацию

целей анализа с учетом организационных, информационных, технических и

методических возможностей проведения этого анализа [9, с.7]. Главными факторами

являются объем и качество исходной информации.

Руководство нуждается в постоянной

осведомленности по соответствующим вопросам, возможной лишь в результате

отбора, анализа, оценки и концентрации исходной информации, чтобы принимать

управленческие решения в области производства, сбыта, финансов, инвестиций и нововведений.

Важный принцип аналитического чтения финансовых

отчетов - это дедуктивный метод, то есть от общего - к частному [4, с.6].

Однако этот метод должен применяться не единожды. В процессе такого анализа

вроде бы воспроизводится временная и логическая последовательность

хозяйственных фактов и событий, их направленность и сила влияния на результаты

деятельности [2, с.11].

Прерогативой высшего звена управленческих

структур предприятия, которые способны влиять на формирование финансовых

ресурсов и на потоки денежных средств является финансовый анализ. Эффективны

или нет частные управленческие решения, которые связанны с определением цены

продукта, размера партии закупок сырья или поставок продукции, должны пройти

оценку с точки зрения общего успеха предприятия, характера его экономического

роста и роста общей финансовой эффективности.

Важными функциями финансового анализа являются

[3, с.5]:

объективная оценка финансового состояния,

финансовых результатов, эффективности и деловой активности объекта анализа;

выявление факторов и причин достигнутого

состояния и полученных результатов;

подготовка и обоснование принимаемых

управленческих решений в области финансов;

выявление и мобилизация резервов улучшения

финансового состояния и финансовых результатов, повышение эффективности всей

хозяйственной деятельности.

Основной целью любого вида финансового анализа

является оценка и идентификация внутренних проблем предприятия для подготовки,

обоснования и принятия различных управленческих решений, в т.ч. [3, с.7]:

в области развития;

выхода из кризиса;

перехода к процедурам банкротства;

покупки-продажи пакета акций или бизнеса в

целом;

привлечения инвестиций (заемных средств).

Таким образом, главным вопросом для понимания

сущности и результативности финансового анализа является концепция

хозяйственной деятельности предприятия, как потока решений об эксплуатации

ресурсов с целью получения прибыли.

Независимо от того, в какой сфере производства

реализуется деятельность предприятия, конечная цель не меняется [9, с.2]. Все

многообразие решений для достижения данной цели сводится к трем основным

направлениям:

решения по вкладыванию капиталов (ресурсов);

операции, выполняемые с помощью этих ресурсов;

диагностирование финансовой структуры

деятельности предприятия.

Главная цель финансового анализа - получение

решающих, наиболее информативных параметров, дающих точную и объективную

картину финансового состояния предприятия, его убытков и прибылей, изменений в

структуре активов и пассивов, в расчетах с кредиторами и дебиторами.

Финансовый анализ в зависимости от конкретных

задач осуществляется в следующих видах [10, с.10]:

экспресс-анализ (используется для приобретения

за 1-2 дня общего представления о финансовом положении компании на основе форм

внешней бухгалтерской отчетности);

комплексный финансовый анализ (используется для

приобретения за 3-4 недели комплексной оценки финансового положении компании на

основе форм внешней бухгалтерской отчетности, расшифровок статей отчетности,

данных аналитического учета, а также результатов независимого аудита и др.);

финансовый анализ как часть общего исследования

бизнес-процессов компании (используется для извлечения для всех аспектов

деятельности компании комплексной оценки: производства, снабжения, маркетинга и

сбыта, менеджмента, финансов, персонала и др.);

ориентированный финансовый анализ (используется

для нахождения главной финансовой проблемы компании, например оптимизации

дебиторской задолженности на основе как основных форм внешней бухгалтерской

отчетности, так и расшифровок статей отчетности связанных с данной проблемой);

регулярный финансовый анализ (используется для

установки результативного управления финансами компании в установленные сроки,

ежеквартально или ежемесячно, итогов комплексного финансового анализа

обработанных специальным образом) [16, с.98].

Исходя из данных направлений, финансовый анализ

производится в следующих видах:

ретроспективный анализ (используется для анализа

трудностей финансового состояния компании и образовавшихся тенденций; для этого

достаточно квартальной отчетности за прошлый отчетный год и отчетный период

идущего года);

план-фактный анализ (требуется для оценивания

причин отклонения плановых показателей от отчетных);

перспективный анализ (нужен для экспертизы

существующего потенциала, достоверности и обоснованности данного состояния

финансовых планов).

Исходя из данных прошлой деятельности,

финансовый анализ устремлен на понижение неопределенности сравнительно его

будущего состояния. Итоги анализа финансового состояния предприятия имеет

значимое значение для обширного круга пользователей, как внутренних, так и

внешних по отношению к предприятию - менеджеров, кредиторов, партнёров и

инвесторов.

Для внутренних пользователей, в основе которых

лежат руководители предприятия, итоги финансового анализа предназначены для

оценки работы предприятия и разработки решений о корректировке финансовой

политики предприятия [11, с.28].

Для внешних пользователей - инвесторов,

партнёров и кредиторов - информация о предприятии требуется для принятия

намерений о реализации планов в отношении данного предприятия (инвестирование,

заключение длительных контрактов и приобретения) [12, с.6].

Между внутренним и внешним финансовым анализом

действуют установленные отличия. Внешний финансовый анализ допускает

использование стандартизированных методик и направлен на открытую финансовую

информацию предприятия. В то же время, используется ограниченное количество

базовых показателей. Главный акцент при выполнении анализа выполняется на

сравнительные методы, потому что пользователи внешнего финансового анализа

часто находятся в состоянии выбора - с каким именно из предприятий которое они

исследуют устанавливать или продолжать взаимоотношения и в какой форме это

уместно делать [12, с.8].

Большей требовательностью к исходной информации

отличается внутренний финансовый анализ. В некоторых случаях для него мало

информации, которая содержится в стандартных бухгалтерских отчетах, и в таких

ситуациях появляется необходимость воспользоваться данными внутреннего

управленческого учета. Значительный акцент в процессе анализа, делается на

понимание того по какой причине происходят изменения финансового состояния

предприятия и поиска решений, который направлен на улучшение этого состояния.

Вместе с тем совершенно не важно, как будет достигаться поставленная цель путем

использования оригинальных или стандартных методик [28, с.69].

Внутренний анализ в отличие от внешнего не

ограничивается рассмотрением предприятия в целом, а почти всегда спускается до

анализа некоторых подразделений и направлений деятельности предприятия и видов

продукции.

При проведении углубленного финансового анализа

целесообразно использовать всю совокупность этих показателей, что позволяет

обеспечить глубину и всесторонность исследования хозяйственных процессов и

явлений.

Кроме того, изучение каждого показателя во

взаимосвязи с другими позволяет выявить факторы, влияющие на их изменение,

определить доминирующие из них и количественно измерить зависимость между

каждым фактором и результирующим показателем, а также между самими факторами

[9].

.2 Бухгалтерская отчетность и ее значение для

анализа финансового состояния организации

В результате своей деятельности любое

предприятие осуществляет какие-либо хозяйственные операции, принимает те или

иные решения. Практически каждое такое действие находит отражение в

бухгалтерском учете.

Для эффективного управления предпринимательскими

структурами важное значение имеет наличие у менеджеров необходимой информации и

умение ею пользоваться. Эту информацию надо уметь соответствующим образом

обработать, сделать правильные выводы и использовать их с целью принятия

управленческих решений по повышению эффективности производства.

В бухгалтерской (финансовой) отчетности

представлена информация о финансовом состоянии предприятия: наличии финансовых

ресурсов предприятия, их распределении и использовании, данные о финансовых

результатах (прибыли), наличии и движении собственного и заемного капитала, о

денежных потоках, состоянии дебиторской и кредиторской задолженности, состоянии

и изменении основных и оборотных средств, нематериальных активов и т.п.

Для более глубокого изучения состояния, динамики

и влияния причин и факторов, оказавших воздействие на результаты деятельности

изучаемых показателей хозяйственной деятельности, необходимо, пользуясь

бухгалтерской (финансовой) отчетностью, произвести их анализ.

На основе анализа выявляются причины и факторы,

оказавшие влияние на изменение состояния и развития изучаемых показателей

хозяйственной деятельности, разрабатываются рекомендации для принятия

управленческих решений по устранению выявленных недостатков и повышению

эффективности использования финансовых и материальных ресурсов.

Информация, представленная в финансовой

(бухгалтерской) отчетности, очень важна для оценки состояния финансовых

ресурсов, рационального их размещения, эффективности использования, сохранения

и приумножения собственных оборотных и основных средств, достигнутых

результатов, а также правильности и своевременности уплаты налогов в

государственный бюджет.

В большинстве случаев руководители предприятий

полностью доверяют объективности отчетов работникам бухгалтерии [30, с.54].

По доступности информацию можно разделить на

открытую и закрытую (внутреннюю). Информация, содержащаяся в бухгалтерской

отчетности, выходит за пределы хозяйствующего субъекта и является открытой

информацией. Эту отчетность принято называть финансовой, в отличие от

управленческой отчетности.

Каждый хозяйствующий субъект разрабатывает свои

плановые показатели, нормы, нормативы, тарифы, лимиты, систему их оценки и

регулирования своей финансовой деятельности. Эта информация составляет его

коммерческую тайну, а иногда ноу-хау. Как правило, это данные управленческого

учета и управленческой отчетности.

С 1 января 2014 г., по приказу Министерства

финансов РФ от 2 июля 2012 г. за №66н «О формах бухгалтерской отчетности

организаций», утверждены новые формы бухгалтерского баланса и отчета о прибылях

и убытках и формы приложений к ним [4]. Это касается предприятий и организаций,

занимающихся коммерческой деятельностью, за исключением кредитных организаций,

государственных (муниципальных) учреждений. Этот приказ вступил в силу, начиная

с годовой бухгалтерской отчетности за 2013 г.

Годовая бухгалтерская отчетность состоит из

основных двух форм:

«Бухгалтерский баланс»;

«Отчет о финансовых результатах».

Также приложений к ним:

отчет об изменениях капитала;

отчет о движении денежных средств;

отчет о целевом использовании полученных

средств, включаемых в состав бухгалтерской отчетности общественных организаций

(объединений), не осуществляющих предпринимательской деятельности и не имеющих,

кроме выбывшего имущества, оборотов по продаже товаров (работ, услуг) [2].

В приказе также отмечается, что организации

самостоятельно определяют детализацию показателей по статьям выше приведенных

форм отчетности.

Кроме того, предприятия (организации)

представляют оформленные в табличной и (или) текстовой форме «Пояснения к

бухгалтерскому балансу и отчету о прибылях и убытках». Содержание этих

пояснений определяются организациями самостоятельно с учетом приложений №3

приказа МФ РФ от 2 июня 2012 г. №66н. В данном приказе приведены формы таблиц,

в которых дается подробная расшифровка показателей, характеризующих состояние и

изменение статей бухгалтерского баланса и отчета о прибылях и убытках.

Пояснение к бухгалтерскому балансу и отчету о прибылях и убытках состоят из

восьми разделов, которые, в свою очередь, состоят из таблиц:

. «Нематериальные активы и расходы на

научно-исследовательские, опытно-конструкторские и технологические работы

(НИОКР)» - 5 таблиц.

.«Основные средства» - 4 таблицы.

. «Финансовые вложения» - 2 таблицы.

. «Запасы» - 2 таблицы.

. «Дебиторская и кредиторская задолженность» - 4

таблицы.

. «Затраты на производство».

. «Резервы под условные обязательства».

. «Обеспечение обязательств».

. «Государственная помощь».

Содержание этих таблиц, а также письменное

пояснение к ним, безусловно, будут способствовать углубленному анализу

финансово-хозяйственной деятельности предприятия (организации).

По вышеуказанному приказу МФ РФ в бухгалтерском

балансе и отчете о прибылях и убытках первая колонка называется «Пояснения»,

где следует указывать номер соответствующего пояснения к бухгалтерскому балансу

и отчету о прибылях и убытках.

Пояснениями (приложениями) к бухгалтерскому

балансу и отчету о прибылях и убытках являются:

отчет об изменениях капитала;

отчет о движении денежных средств;

пояснения к бухгалтерскому балансу и отчету о

прибылях и убытках;

пояснительная записка.

Информация, отраженная в этой графе, призвана

помочь пользователям отчетности найти в представленных приложениях необходимые

расшифровки в отношении данных, отраженных в той или иной конкретной строке

баланса.

После графы «Наименование показателя» приводится

графа «Код» показателей, которые приведены в приложения №4 этого приказа.

Если предприятия относятся к малым и аудиту не

подлежат, то они составляют форму 1 «Бухгалтерский баланс» и форму 2 «Отчет о

прибылях и убытках». В этих отчетах показатели могут быть показаны по группам

статей, без детализации по статьям, а в приложениях необходимо приводить только

наиболее важную информацию, без знания которой невозможна оценка финансового

положения организации или финансовых результатов ее деятельности [18, с.78].

Бухгалтерская отчетность в условиях рынка

представляет интерес для внутренних и внешних пользователей. К внутренним

пользователям относятся: вышестоящее руководство, а также менеджеры

соответствующих уровней. Они на основе данных отчетности и их соответствующей

обработки определяют правильность принятых инвестиционных решений и

эффективность структуры капитала, определяют основные направления дивидендной

политики и принимают управленческие решения по дальнейшей эффективной работе

организации.

Внешние пользователи бухгалтерской отчетности,

как правило, делятся на две группы:

непосредственно заинтересованные в деятельности

организации;

непосредственно не заинтересованные в ней.

К первой группе относятся собственники средств

организации, которые заинтересованы в увеличении доли собственного капитала, и

лица, оценивающие эффективность использования ресурсов руководством

организации. К ним, в свою очередь, можно отнести:

акционеров, учредителей организаций, кредиторов

и т.п.;

поставщиков и покупателей, определяющих

надежность деловых связей с данным клиентом;

государство, в лице налоговых органов;

служащих компании, которые заинтересованы в

работе предприятия как получающие заработную плату с перспективой дальнейшей

работы на данном предприятии.

Вторая группа пользователей бухгалтерской

отчетности - это те, которые непосредственно не заинтересованы в деятельности компании,

но по тем или иным причинам должны изучать бухгалтерскую отчетность предприятия

с целью защиты интересов первой группы. К ним можно отнести: аудиторские и

консалтинговые службы, биржи ценных бумаг, юристов, информационные агентства,

торгово-производственные ассоциации, профсоюзы и др.

Степень реализации возможностей финансовой

отчетности в значительной мере зависит от профессиональных и личностных качеств

того, кто пользуется ими.

Руководители предприятий должны иметь

достаточный уровень компетенции в общеэкономических вопросах, уметь читать

бухгалтерский баланс и другие формы финансовой отчетности, видеть взаимосвязь

цифр, приведенных в отдельных статьях отчетности [36, с.74].

Так, на основании данных, приведенных в

бухгалтерском балансе, можно определить: источники образования средств; наличие

оставшейся суммы нераспределенной прибыли; задолженность бюджету; сумму и

структуру активов предприятия; объем основных и оборотных средств; сумму и долю

дебиторской и кредиторской задолженностей в общей сумме хозяйственных средств;

ликвидность и платежеспособность; финансовую устойчивость предприятия.

На основании формы «Отчет о прибылях и убытках»

можно определить виды доходов и расходов от основной, инвестиционной и прочей

деятельности предприятия за отчетный и прошлый год и порядок образования

валовой прибыли, прибыли от продаж, прибыли до налогообложения и чистой

прибыли.

На основании формы «Отчет об изменениях

капитала» можно определить состояние и структуру собственного капитала,

изменения, происшедшие за отчетный период по их видам.

Одной из важных форм бухгалтерской отчетности

является форма «Пояснения к бухгалтерскому балансу и отчету о прибылях и

убытках», которая составляется в виде табличной и текстовой формы.

В этой форме дается расшифровка данных о

состоянии и изменениях дебиторской и кредиторской задолженности, движении

заемных средств, а также о структуре основных средств и нематериальных активах.

В бухгалтерском балансе многие статьи актива и

пассива представлены в укрупненной форме, без их расшифровок, а в пояснении к

балансу даны более подробные данные об их состоянии и изменении за отчетный

период по видам, входящим в эту статью.

.3 Методика оценки финансового состояния

организации

Анализ бухгалтерской (финансовой) отчетности

компании проводится с целью получения обобщенной оценки ее финансового

состояния в динамике. Финансовое состояние - это категория, отражающая

состояние капитала в процессе его кругооборота (снабженческой,

производственной, сбытовой и финансовой деятельности), т.е. служит индикатором

способности компании к саморазвитию.

Финансовое состояние может быть: устойчивым;

неустойчивым (предкризисным); кризисным.

Каждое из этих состояний может быть определено

через значения системы показателей (индикаторов), примерный перечень которых (в

силу их значительного количества и множественности трактовок) и раскрывается в

настоящей статье.

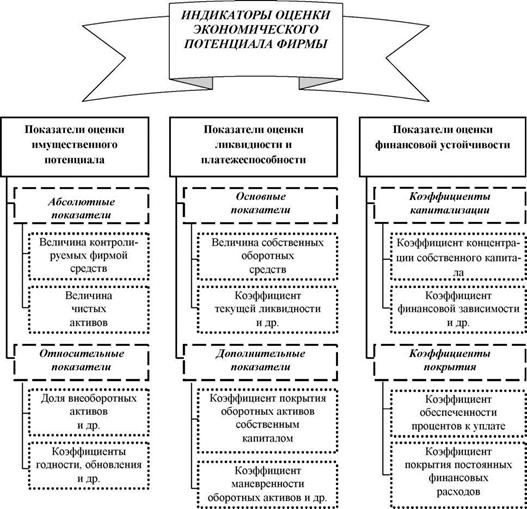

Оценка экономического потенциала компании

осуществляется посредством анализа значений значительного числа индикаторов,

которые могут быть условно разбиты на три блока показателей [3]:

имущественного потенциала (отражают величину

средств, контролируемых компанией, а также структуру активов и их состояние);

ликвидности и платежеспособности; финансовой

устойчивости (Приложение А).

Имущественный потенциал компании - это

способность достигать поставленные стратегические и тактические цели, используя

имеющиеся ресурсы (материальные, трудовые и финансовые).

Оценку имущественного потенциала компании

следует начать с проведения вертикального и горизонтального анализа

бухгалтерского баланса. Вертикальный анализ баланса заключается в оценке

структуры определенных активов и источников их образования (рассчитываются

относительные показатели, т.е. доли в общей величине). Горизонтальный анализ

предполагает оценку темпов роста (снижения) каждой из групп активов и

источников за рассматриваемых период (в условиях инфляции данный вид анализа

недостаточно информативен) [20, с.35].

При наличии данных о состоянии оборотных активов

следует проводить их классификацию по категориям риска:

минимальная (денежные средства, легкореализуемые

ценные бумаги);

малая (дебиторская задолженность организаций с

нормальным финансовым положением, запасы (без залежалых), готовая продукция,

пользующаяся спросом);

средняя (продукция производственно-технического

назначения, незавершенное производство);

высокая (дебиторская задолженность предприятий,

находящихся в тяжелом финансовом положении, залежалые запасы и т.п.).

Формирование подобной информации позволит

получить представление о состоянии оборотных активов организации.

Экономический смысл показателей, отражающих

уровень имущественного потенциала фирмы, отражен в Приложении Б.

Экономический смысл показателей, отражающих

уровень ликвидности и платежеспособности фирмы, отражен в Приложении В.

Следует помнить, что ликвидность актива - это

его способность перейти в денежную форму, а степень ликвидности характеризует

промежуток времени, в течение которого этот переход возможен. Ликвидность

компании - превышение величины оборотных активов над краткосрочными

обязательствами, характеризующее гипотетическую возможность погасить свои

обязательства в будущем.

Платежеспособность - наличие у предприятия

денежных средств и их эквивалентов для погашения кредиторской задолженности.

Различие ликвидности и платежеспособности приводит к тому, что компания может

быть ликвидной, но неплатежеспособной.

Платежеспособность может быть выражена через

ликвидность баланса компании, что предусматривает классификацию активов по

степени убывания ликвидности, а обязательств - по степени срочности.

Для получения абсолютно ликвидного баланса

требуется выполнение четырех соотношений (первые три нестрогие):

наиболее ликвидные активы должны превышать

наиболее срочные обязательства (кредиторскую задолженность и кредиты банка,

сроки возврата которых наступили);

быстрореализуемые активы должны превышать

краткосрочные обязательства;

медленно реализуемые активы должны превышать

долгосрочные обязательства;

труднореализуемые активы должны быть меньше

постоянных пассивов (собственного капитала, находящегося в распоряжении

организации).

Выполнение первых двух неравенств сигнализирует

о платежеспособности организации в ближайшей перспективе.

Выполнение третьего неравенства характеризует

перспективную ликвидность.

Выполнение четвертого неравенства свидетельствует

о наличии у компании собственных оборотных средств.

Следующей группой индикаторов, характеризующих

экономический потенциал компании, являются показатели финансовой устойчивости.

Финансовая устойчивость компании - это такое

состояние и распределение ее финансовых ресурсов, которые обеспечивают развитие

компании, ее платежеспособность и инвестиционную привлекательность в условиях

допустимого уровня риска. Экономический смысл показателей, отражающих уровень

финансовой устойчивости фирмы (т.е. способности поддерживать целевую структуру

источников финансирования), отражен в Приложении Г, таблице Г.1. Помимо

отраженных выше индикаторов финансовая устойчивость может быть определена

посредством трехкомпонентного показателя обеспеченности запасов и затрат

источниками средств для их формирования, который может быть сформирован с

использованием таблицы Г.2 представленной в приложении Г.

Значение больше нуля позволяет в трехфакторной

модели поставить единицу, меньше нуля - ноль. Таким образом, можно выделить четыре

типа финансовой устойчивости, в зависимости от значения показателей,

составляющих модель:

абсолютная финансовая устойчивость (1,1,1) -

отражает высокий уровень платежеспособности и независимость от внешних

кредиторов;

нормальная финансовая устойчивость (0,1,1) -

гарантирует платежеспособность компании, отражает рациональное использование

заемных средств;

неустойчивое финансовое состояние (0,0,1) -

отражает нарушение платежеспособности, но допускает возможность восстановления

равновесия за счет привлечения дополнительных источников финансирования;

кризисное состояние (0,0,0) - предприятие

неплатежеспособно (денежные средства, краткосрочные финансовые вложения и

дебиторская задолженность не покрывают даже кредиторской задолженности и

просроченных ссуд) и находится на грани банкротства [35, с.96].

Индикаторы результативности деятельности фирмы

состоят из двух блоков показателей (приложение Д):показатели оценки

эффективности использования ресурсов; показатели оценки прибыльности и

рентабельности фирмы.

Среди показателей оценки эффективности

использования ресурсов (Приложение Е, таблица Е.1) важное значение имеют

показатели оборачиваемости, которые выражаются в двух составляющих: скорость

оборота (количество оборотов, которое совершают за анализируемый период капитал

компании или его составляющие);период оборота (средний временной отрезок, за

который возвращаются денежные средства, вложенные организацией в

производственно-коммерческие операции).

Следует отметить, что компания, скорость оборота

средств которой высока (а период оборота незначителен), может иметь большую

долю заемных средств в совокупных пассивах без угрозы потери платежеспособности

и без увеличения риска для кредиторов. Показатели оценки прибыльности и

рентабельности характеризуют эффективность работы компании, различных

направлений деятельности и являются одним из составляющих критерия выбора при

принятии решений об инвестировании средств в организацию. Данные показатели

представлены двумя блоками: оценка рентабельности инвестиций (капитала);оценка

рентабельности продаж.

Экономический смысл показателей рентабельности

отражен в приложении Ж. Эффективность деятельности компании проявляется также в

повышении рыночной привлекательности фирмы, которая находит выражение в ряде

индикаторов (Приложение К). Результативность деятельности компании проявляется

и в повышении кредитоспособности, а также в снижении вероятности банкротства

(наиболее известной является методика Z-счета Альтмана).

Таким образом, информация, раскрываемая в

бухгалтерской (финансовой) отчетности, позволяет рассчитывать широкий спектр

индикаторов, отражающих различные аспекты деятельности организации.

2. анализ

финансовой отчетности оао «новатэк»

.1 Краткая характеристика исследуемого

предприятия

ОАО «НОВАТЭК» является крупнейшим российским

независимым производителем природного газа и вторым по объемам добычи

природного газа в России после ОАО «Газпром» по итогам 2014 года согласно

данным ГП «ЦДУ ТЭК». Занимается разведкой, добычей, переработкой и реализацией

природного газа и жидких углеводородов и имеем восемнадцатилетний опыт работы в

российской нефтегазовой отрасли. По итогам 2014 года на долю OAO «НОВАТЭК»

(«НОВАТЭК») пришлось около 9% общероссийской добычи природного газа и более 16%

общероссийских поставок газа, транспортируемого через Единую Систему

Газоснабжения (ЕСГ) в соответствии с ГП «ЦДУ ТЭК».

Основной стратегией является сохранение

лидирующих позиций ведущего независимого производителя природного газа в России

путем увеличения собственной добычи углеводородов на основе стабильности и

рентабельности при одновременном эффективном расширении нашей ресурсной базы

углеводородов, оптимизации каналов сбыта и развитии новых проектов. В

частности, наши усилия сосредоточены на поставках природного газа на внутренний

рынок для удовлетворения растущего спроса, и в этой связи мы ожидаем

позитивного влияния возможного роста регулируемых цен на реализуемый в России

природный газ, а также увеличения энергогенирирующих мощностей и инвестиций в

инфраструктуру.

Организационная структура управления - это

целостная совокупность соединенных между собой информационными связями

элементов объекта и органа управления. Она отражает строение системы

управления, содержанием которой являются функции управления, вертикальное и

горизонтальное соотношение уровней управления, а также количество и взаимосвязь

структурных подразделений в пределах каждого уровня. В зависимости от

соотношения уровней и структурных подразделений различают линейную,

функциональную, линейно-функциональную, матричную и матрично-штабную типы

организационных структур.

Организационная структура управления ОАО

«НОВАТЭК» представлена на рисунке 1.

За директором закреплены следующие полномочия:

обеспечивать выполнение планов деятельности ОАО

«НОВАТЭК»;

представлять предприятие без доверенности в

отношениях с государственными органами, судами, юридическими и физическими

лицами;

распоряжаться имуществом и средствами

предприятия в пределах своей компетенции;

заключать хозяйственные договора;

принимать и увольнять работников;

регулярно (не реже одного раза в год)

отчитываться перед Учредителем.

Рисунок 1 - Организационная структура ОАО

«НОВАТЭК»

Главные управленческие решения в ОАО «НОВАТЭК»

принимают директор и зам. директора, однако и все остальные сотрудники

организации так же принимают множество разнообразных решений в рамках своих

компетенции.

Можно говорить о том, что в организации

соблюдены основные рекомендации по установлению норм управляемости:

для директора организации как руководителя,

который сталкивается со значительным количеством работ творческого

нестандартного характера, высокой квалификации или частыми отклонениями от

заранее намеченной технологии процесса, норма управляемости находится в

пределах 5 человек;

для руководителей среднего звена как

руководителей с достаточно устоявшимся характером работ, в значительной мере

определяемым стандартом организационно-управленческими процедурами, норма

управляемости находится в пределах 10 человек.

Функции управления в организации распределены

оптимально, т.е. централизованными являются решения, относящиеся к разработке

политики целей и стратегии фирмы в целом, а децентрализованными - решения,

относящиеся к оперативному управлению.

Штабными полномочиями обладают главный

бухгалтер, директор по экономике и финансам и отдел кадров, которые оказывают

консультационные услуги в области права и финансов. Организационная структура

ОАО «НОВАТЭК» имеет линейный вид. При таком типе организационной структуры

каждый уровень управления подчиняется вышестоящему. Каждый подчиненный имеет

начальника, а каждый начальник имеет несколько подчиненных.

В настоящее время структура управления ОАО

«НОВАТЭК» развивается, по мере роста объема реализации, вводятся новые

должности, и простая линейная структура управления преобразуется в

функциональную. Функциональное управление существует наряду с линейным, что

создает двойное подчинение для исполнителей.

прибыль рентабельность

платежеспособность ликвидность

2.2 Анализ показателей деятельности предприятия

ОАО «НОВАТЭК»

Приведем основные экономические показатели

хозяйственной деятельности ОАО «НОВАТЭК».

Таблица

2

Основные финансовые показатели деятельности ОАО

«НОВАТЭК», тыс. руб.

|

Показатели

|

2012

г., тыс. руб.

|

2013

г., тыс. руб.

|

2014

г., тыс. руб.

|

Изменение

|

|

|

|

|

Абс.,

тыс. руб.

|

Темп,

%

|

|

Выручка

(нетто) от реализации услуг

|

169856029

|

245077487

|

318920540

|

149064511

|

187,76

|

|

Себестоимость

проданных товаров, продукции, работ

|

56331340

|

90922711

|

123290982

|

66959642

|

218,87

|

|

Валовая

прибыль

|

113524689

|

154154776

|

195629558

|

82104869

|

172,32

|

|

Прибыль

(убыток) от продаж

|

60036817

|

63127105

|

83361616

|

23324799

|

138,85

|

|

Прибыль

(убыток) до налогообложения

|

61161759

|

90025323

|

52466506

|

-8695253

|

85,78

|

|

Чистая

прибыль (убыток) отчетного периода

|

48565536

|

72258978

|

41750337

|

-6815199

|

85,97

|

В 2014 году выручка от реализации увеличилась на

87% до 318,92 млрд. руб. по сравнению с 169,85 млрд. руб. в 2012 году. Рост

выручки связан с увеличением объемов и средних цен реализации природного газа и

жидких углеводородов. На цены реализации жидких углеводородов положительно

повлияло начало реализации продукции с более высокой добавленной стоимостью с

комплекса по фракционированию и перевалке стабильного газового конденсата в

порту Усть-Луга, введенного в эксплуатацию в июне 2013 года, а рост средней

цены реализации природного газа в том числе, связан с увеличением доли конечных

потребителей в суммарных объемах реализации.

Рисунок 2 - Динамика финансовых результатов ОАО

«НОВАТЭК», тыс. руб.

Однако, рост себестоимости за 2012-2014 гг.

составил 118%, и в результате валовая прибыль увеличивается на 72,32%.

В 2014 году чистая прибыль ОАО «НОВАТЭК»

снизилась на 15% до 41,75 млрд. руб. по сравнению с 48,56 млрд. руб. в 2012

году. Значительное отрицательное влияние на динамику чистой прибыли оказал

неденежный эффект от признания курсовых разниц (в том числе по совместным

предприятиям), в связи с обесценением рубля на 71,9% в 2014 году по сравнению с

7,8% в 2012 году.

В 2014 году объемы реализации природного газа

увеличились до 67,2 млрд. куб. м или на 4,8% по сравнению с 2012 годом в

результате роста объемов добычи природного газа дочерними обществами на

Олимпийском лицензионном участке и Юрхаровском месторождении, увеличения добычи

на Северо-Уренгойском месторождении совместного предприятия ЗАО «Нортгаз», а

также в результате снижения остатков газа в подземных хранилищах по сравнению

сих увеличением в 2012 году, что было частично нивелировано снижением объемов

реализации покупного газа в связи с прекращением закупок газа у ОАО

«Сибнефтегаз» из-за выбытия доли в данном совместном предприятии в декабре 2013

года.

Таблица

3

Объемы товарной добычи и покупки углеводородов

|

Наименование

показателя

|

2014

г.

|

2012

г.

|

|

Добыча

природного газа с учетом доли в добыче совместных предприятий, млн куб. м

|

62

129

|

61

216

|

|

в

том числе добыча природного газа дочерними обществами, млн куб. м

|

52

598

|

52

214

|

|

Покупка

природного газа у совместных предприятий, млн куб. м

|

5

402

|

7

799

|

|

Прочие

покупки природного газа, млн куб. м

|

7

165

|

6

443

|

|

Итого

добыча дочерними обществами и покупка природного газа, млн куб. м

|

65

165

|

66

456

|

|

Добыча

жидких углеводородов с учетом доли в добыче совместных предприятий, тыс. тонн

|

6

036

|

4

751

|

|

в

том числе добыча жидких углеводородов дочерними обществами, тыс. тонн

|

4

340

|

4

327

|

|

Покупка

жидких углеводородов у совместных предприятий, тыс. тонн

|

3

180

|

1

170

|

|

Прочие

покупки жидких углеводородов, тыс. тонн

|

49

|

15

|

|

Итого

добыча дочерними обществами и покупка жидких углеводородов, тыс. тонн

|

7

569

|

5

512

|

Доля конечных потребителей в суммарных объемах

реализации газа выросла с 89% в 2012 году до 94% в 2014 году. По состоянию на

конец 2014 года суммарный объем газа, отраженного в составе запасов готовой

продукции, составил 1,0 млрд. куб. м.

Таблица

4

Объемы реализации углеводородов

|

Наименование

показателя

|

2014

г.

|

2012

г.

|

|

Природный

газ, млн куб. м

|

67

231

|

64

152

|

|

в

том числе конечным потребителям, млн куб. м

|

63

281

|

57

021

|

|

Жидкие

углеводороды, тыс. тонн

|

7

089

|

5

438

|

|

в

том числе: Продукты переработки газового конденсата, тыс. тонн

|

4

438

|

1

606

|

|

Сжиженный

углеводородный газ (включая широкую фракцию легких углеводородов), тыс. тонн

|

1

434

|

1

078

|

|

Сырая

нефть, тыс. тонн

|

903

|

627

|

303

|

2

117

|

|

Прочие

нефтепродукты, тыс. тонн

|

11

|

10

|

Объемы реализации жидких углеводородов составили

в 2014 году 7,1 млн тонн, увеличившись на 30,4% по сравнению с 2012 годом.

Положительное влияние на объем реализации оказало увеличение объемов покупки

газового конденсата у совместных предприятий в результате роста объемов добычи

ОАО «СеверЭнергия» и ЗАО «Нортгаз», а также рост объемов добычи нефти дочерними

обществами, что было частично нивелировано ростом остатков жидких углеводородов

в 2014 году по сравнению с их снижением в 2012 году. Доля продуктов с высокой

добавленной стоимостью, произведенных на комплексе в Усть-Луге, в суммарных

объемах реализации выросла до 63% по сравнению с 30% в 2012 году. По состоянию

на конец 2014 года 739 тыс. тонн жидких углеводородов было отражено как «товары

в пути» и «остатки готовой продукции» в составе запасов по сравнению с 535 тыс.

тонн по состоянию на 31 декабря 2012 года.

.3 Анализ показателей деятельности предприятия

Финансовое состояние компании - это способность

компании финансировать свою деятельность. Финансовое состояние характеризуется

обеспеченностью финансовыми ресурсами, необходимыми для нормального

функционирования предприятия, целесообразностью их размещения и эффективностью

использования, финансовыми взаимоотношениями с другими юридическими и

физическими лицами, платежеспособностью и финансовой устойчивостью. Для

изучения финансового состояния предприятия был проведен вертикальный и

горизонтальный анализ статей баланса предприятия. Анализ проводится на основе

«Бухгалтерского баланса» и «Отчета о финансовых результатах» за 2012 г., 2013

г., 2014 г.

Таблица

5

Структурно-динамический анализ активов ОАО

«НОВАТЭК»

|

Актив

|

Абсолютная

величина (тыс. руб.)

|

Удельные

веса (%)

|

Изменение

в абсолютных величинах, тыс. руб.

|

Изменение

в удельных весах, %

|

|

на

31.14.12

|

на

31.14.13

|

на

31.14.14

|

на

31.14.12

|

на

31.14.13

|

на

31.14.14

|

на

31.14.13

|

на

31.14.14

|

на

31.14.13

|

на

31.14.14

|

|

Нематериальные

активы

|

6156

|

5614

|

4854

|

0,002

|

0,001

|

0,001

|

-542

|

-760

|

-0,001

|

0,000

|

|

Основные

средства

|

260505

|

143982

|

194220

|

0,081

|

0,035

|

0,039

|

-116523

|

50238

|

-0,046

|

0,003

|

|

Долгосрочные

финансовые вложения

|

224474710

|

303684620

|

349969101

|

70,182

|

74,777

|

69,605

|

79209910

|

46284481

|

4,595

|

-5,172

|

|

Прочие

внеоборотные активы

|

10697

|

11516

|

24926

|

0,003

|

0,003

|

0,005

|

819

|

13410

|

-0,001

|

0,002

|

|

Итого

по разделу 1

|

224752068

|

303845732

|

350193101

|

70,268

|

74,816

|

69,649

|

79093664

|

46347369

|

4,548

|

-5,167

|

|

Запасы,

в т.ч.

|

4818196

|

10127806

|

5043357

|

1,506

|

2,494

|

1,003

|

5309610

|

-5084449

|

0,987

|

-1,491

|

|

НДС

|

1130391

|

335551

|

247942

|

0,353

|

0,083

|

0,049

|

-794840

|

-87609

|

-0,271

|

-0,033

|

|

Дебиторская

задолженность

|

27466874

|

31941825

|

46692200

|

8,587

|

7,865

|

9,287

|

4474951

|

14750375

|

-0,722

|

1,421

|

|

Краткосрочные

финансовые вложения

|

50922706

|

53982857

|

67913781

|

15,921

|

13,292

|

13,507

|

3060151

|

13930924

|

-2,629

|

0,215

|

|

Денежные

средства

|

10647915

|

5764445

|

32500351

|

3,329

|

1,419

|

6,464

|

-4883470

|

26735906

|

-1,910

|

5,045

|

|

Итого

по разделу 2

|

95096497

|

102276020

|

152600644

|

29,732

|

25,184

|

30,351

|

7179523

|

50324624

|

-4,548

|

5,167

|

|

Баланс

по активу

|

319848585

|

406121752

|

502793745

|

100,000

|

100,000

|

100,000

|

86273167

|

96671993

|

0,000

|

0,000

|

Таблица

6

Структурно-динамический анализ пассивов ОАО

«НОВАТЭК»

|

Наименование

|

Абсолютная

величина (тыс. руб.)

|

Удельные

веса (%)

|

Изменение

в абсолютных величинах, тыс. руб.

|

Изменение

в удельных весах, %

|

|

на

31.14.12

|

на

31.14.13

|

на

31.14.14

|

на

31.14.12

|

на

31.14.13

|

на

31.14.14

|

на

31.14.13

|

на

31.14.14

|

на

31.14.13

|

на

31.14.14

|

|

Уставной

капитал

|

303631

|

303631

|

303631

|

0,095

|

0,075

|

0,060

|

0

|

0

|

-0,020

|

-0,014

|

|

Добавочный

капитал

|

23348870

|

23348870

|

23348870

|

7,300

|

5,749

|

4,644

|

0

|

0

|

-1,551

|

-1,105

|

|

Резервный

капитал, в т.ч. резервный фонд

|

15182

|

15182

|

15182

|

0,005

|

0,004

|

0,003

|

0

|

0

|

-0,001

|

-0,001

|

|

Нераспределенная

прибыль

|

149719006

|

199934403

|

212567265

|

46,809

|

49,230

|

42,277

|

50215397

|

12632862

|

2,421

|

-6,953

|

|

Итого

по разделу 3

|

173386689

|

223602086

|

236234948

|

54,209

|

55,058

|

46,984

|

50215397

|

12632862

|

0,849

|

-8,073

|

|

Долгосрочные

обязательства

|

98384348

|

142697076

|

205549407

|

30,760

|

35,137

|

40,881

|

44312728

|

62852331

|

4,377

|

5,745

|

|

Краткосрочные

заемные средства

|

36182735

|

18400511

|

42118671

|

11,312

|

4,531

|

8,377

|

-17782224

|

23718160

|

-6,782

|

3,846

|

|

Кредиторская

задолженность

|

11890187

|

21421158

|

18890390

|

3,717

|

5,275

|

3,757

|

9530971

|

-2530768

|

1,557

|

-1,517

|

|

Прочие

|

4523

|

838

|

246

|

0,001

|

0,000

|

0,000

|

-3685

|

-592

|

-0,001

|

0,000

|

|

Итого

по разделу 5

|

48077445

|

39822507

|

61009307

|

15,031

|

9,806

|

12,134

|

-8254938

|

21186800

|

-5,226

|

2,329

|

|

Баланс

|

319848482

|

406121669

|

502793662

|

100,000

|

100,000

|

100,000

|

86273187

|

96671993

|

0,000

|

0,000

|

Анализируя структуру активов ОАО «НОВАТЭК» можно

сделать следующие выводы.

Наибольшую долю в структуре активов предприятия

ОАО «НОВАТЭК» в течение всего анализируемого периода занимают внеоборотные

активы. Их динамика на конец 2012 г составляет 70,2%, на конец 2013 г 74,8% и

на конец 2014 г до 69,6%.

За 2013 г. сумма активов увеличилась на 86273167

тыс. руб., что является положительным фактором, за 2014 г. увеличение активов

составило 96671993 тыс. руб., это говорит о том, что предприятие развивается

стабильно и имеет прибыль.

Наибольшую долю оборотных активов предприятия

занимают краткосрочные финансовые вложения, которые за три года увеличились на

33%. Денежные средства за анализируемый период увеличились на 21852437 тыс.

руб. и к концу года составили 32500351 тыс. руб.

Как естественное продолжение оценки финансового

состояния предприятия, проведем анализ структуры пассивов предприятия ОАО

«НОВАТЭК».

Анализ структуры и динамики пассивов предприятия

ОАО «НОВАТЭК» 2012-2014 годы представлен в таблице 6. Анализируя пассивы

предприятия, видим, что уровень краткосрочной задолженности на 2012 год

составляет 48077445 тыс. руб. В течение последующих двух лет краткосрочная

задолженность заметно увеличивается и к концу исследуемого периода достигает

61009307 тыс. руб. Доля собственного капитала (в том числе нераспределенной

прибыли) в структуре пассивов составляет 55,05% в 2012 году и 46,89% в 2014

году. Это свидетельствует о том, что предприятие становится менее устойчивым.

Исходя из структуры пассивов предприятия ОАО

«НОВАТЭК» можно сделать вывод, что сумма за 2012-2014 гг. 3 части «Капитал и

резервы» является больше, чем сумма 5 части пассива «Краткосрочные

обязательства», что является положительным фактором. Это говорит о том, что

суммы перманентного капитала достаточно для покрытия краткосрочных обязательств.

.4 Оценка ликвидности баланса

Для характеристики финансового состояния

предприятия ОАО «НОВАТЭК» так же необходимо оценить условия, предопределяющие

картину движения денежных средств - их наличие на предприятии, направления и

объемы расходования, обеспеченность денежных затрат собственными ресурсами,

имеющими резервы и т.д. Другими словами определяется то, от чего зависит

платежеспособность предприятия, являющаяся важнейшим признаком финансовой

устойчивости.

Таблица

7

Расчет основных показателей платежеспособности

баланса

|

Показатель

|

Формула

расчета

|

Норматив.

значение

|

Расчетные

данные

|

Изменение

2013-2012 +.-

|

Изменение

2014-2013 +.-

|

|

|

|

2012

год

|

2013

год

|

2014

год

|

|

|

|

Коэффициент

абсолютной ликвидности

|

(А1240

+ А1250) / (П1510 + П1520)

|

0,25

|

0,57

|

0,80

|

0,77

|

0,23

|

-0,04

|

|

Коэффициент

критической ликвидности

|

(А1230

+… + А1250) / (П1510 + П1520)

|

1

|

1,85

|

2,30

|

2,41

|

0,45

|

0,11

|

|

Коэффициент

текущей ликвидности (покрытия)

|

А1200

/ (П1510 + П1520)

|

2

|

1,98

|

2,57

|

2,50

|

0,59

|

-0,07

|

Коэффициент абсолютной ликвидности показывает,

какая часть текущей задолженности может быть погашена в ближайшее к моменту

составления баланса время, что является одним из условий платежеспособности.

Нормативное значение этого коэффициента 0,25. Низкое значение коэффициента, что

характерно для большинства российских предприятий в силу объективных условий

хозяйствования (инфляции, налоговой системы), может говорить как о проблемах

предприятия, так и об умении работать в сложившихся условиях.

Рисунок 2 - Динамика показателей

платежеспособности балансаОАО «НОВАТЭК»

На анализируемом предприятии

коэффициент абсолютной ликвидности составил в 2012 году 0,57, а в 2014 году -

0,77, то есть на каждый рубль краткосрочных обязательств имеется денежная

наличность в 2012 году 57 коп., в 2014 году всего 77 копеек. Очевидно, что

полученные значения выше норматива, следовательно, на ближайший промежуток

времени компания сохраняет свою платежеспособность.

Коэффициент критической ликвидности

позволяет определить способность предприятия выполнить краткосрочные

обязательства за счет мобилизации дебиторских задолженностей, не полагаясь на

реализацию накопленных запасов. Характеризует прогнозируемые платежные

возможности предприятия при условии своевременных расчетов с дебиторами. Нормативное

значение этого коэффициента равно 1.

Коэффициент быстрой ликвидности на

анализируемом предприятии составил в 2012 году 1,85, в 2014 году 2,41, то есть,

каждый рубль краткосрочного долгового капитала покрывается в 2014 году 2,41

коп. оборотных средств в денежной форме. В динамике значение этого показателя

имеет тенденцию увеличения, что является положительным моментом, кроме того,

значение, полученное на анализируемом предприятии, выше нормативного значения.

Коэффициент текущей ликвидности характеризует степень покрытия оборотных

активов оборотными пассивами, и применяется для оценки способности предприятия

выполнить свои краткосрочные обязательства. Коэффициент текущий ликвидности на

ОАО «НОВАТЭК» составил в 2012 году 1,98, в 2014 году - 2,50, то есть 1 рубль

краткосрочных пассивов покрывается в 2014 году 2 рублями 50 копейками. В

динамике показатель изменяется, и показатель выше норы (2, 0). Это

свидетельствует о том, что находящиеся у фирмы оборотные средства позволяют

погасить долги по краткосрочным обязательствам.

Таким образом, можно сделать вывод,

что ОАО «НОВАТЭК» достаточный уровень ликвидности.

.5 Оценка финансовой устойчивости

Одной из характеристик стабильного

положения предприятия служит его финансовая устойчивость. Финансовая

устойчивость - это характеристика, свидетельствующая о стабильном превышении

доходов над расходами, свободном маневрировании денежными средствами

предприятия и эффективном их использовании.

Таблица

8

Анализ финансовой устойчивости предприятия ОАО

«НОВАТЭК»

Значения

|

|

2012

год

|

2013

год

|

2014

год

|

|

1.

Источники собственных средств

|

173386689

|

223602086

|

236234948

|

|

2.

Основные средства и иные внеобротные активы

|

224752068

|

303845732

|

350193101

|

|

3.

Наличие собственных оборотных средств (п.1-п.2)

|

-51365379

|

-80243646

|

-113958153

|

|

4.

Долгосрочные кредиты и заемные средства

|

98384348

|

142697076

|

205549407

|

|

5.

Наличие собственных и долгосрочных заемных источников формирования запасов и

затрат (п.3+п.4)

|

47018969

|

62453430

|

91591254

|

|

6.

Краткосрочные кредиты и заемные средства

|

36182735

|

18400511

|

42118671

|

|

7.

Наличие собственных, долгосрочных, краткосрочных заемных источников

формирования запасов и затрат (п.5+п.6)

|

83201704

|

80853941

|

133709925

|

|

8.

Величина запасов и затрат

|

4818196

|

10127806

|

5043357

|

|

9.

Излишек (+) или недостаток (-) собственных оборотных средств (п.3-п.8)

|

-56183575

|

-90371452

|

-119001510

|

|

10.

Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников

формирования запасов и затрат (п.5-п.8)

|

42200773

|

52325624

|

86547897

|

|

11.

Излишек (+) или недостаток (-) общей величины формирования запасов и затрат

(п.7-п.8)

|

78383508

|

70726135

|

128666568

|

|

12.

Тип финансовой ситуации

|

Нормальная

фин. уст.

|

Нормальная

фин. уст.

|

Нормальная

фин. уст.

|

Существует четыре типа финансовой устойчивости:

абсолютная финансовая устойчивость, нормальная финансовая устойчивость,

неустойчивое финансовое состояние и кризисное финансовое состояние - таблица 9.

Таблица

9

Оценка финансовой устойчивости ОАО «НОВАТЭК»

|

Наименование

показателей

|

Формула

расчета

|

Норматив

|

Значение

|

|

|

|

2012

год

|

2013

год

|

2014

год

|

|

1.

Коэффициент финансовой независимости

|

Собственный

капитал/валюта баланса

|

0,6

|

0,54

|

0,55

|

0,47

|

|

2.

Коэффициент финансирования

|

Собственный

капитал / заемный капитал

|

>1,0

|

3,61

|

5,61

|

3,87

|

|

3.

Коэффициент задолженности

|

Заемный

капитал/соб. капитал

|

<0,7

|

0,28

|

0,18

|

0,26

|

|

4.

Коэффициент маневренности оборотного капитала

|

Активы/собственный

капитал

|

-

|

1,84

|

1,82

|

2,13

|

|

5.

Коэффициент маневренности оборотного капитала

|

Оборотный

капитал / собственный капитал

|

0,2÷0,5

|

0,55

|

0,46

|

0,65

|

Рисунок 3 - Оценка финансовой

устойчивости ОАО «НОВАТЭК», тыс. руб.

За весь анализируемый период

финансовая ситуация на предприятии характеризовалась как довольно устойчивая.

При дальнейшем проведении оценки

финансовой устойчивости были определены основные показатели финансовой

устойчивости. Финансовое положение предприятия можно считать устойчивым в 2014

году составило 0,54, если не менее 50% финансовых ресурсов покрывается его

собственными ресурсами. Некоторое снижение коэффициента автономии за 2014 год

составило, указывает на нежелательную тенденцию финансовой независимости,

однако угрозы ее потери нет, так как значение рассматриваемого коэффициента

значительно превосходит критическое.

Оценка эффективности использования

производится на основе показателей оборачиваемости и длительности оборота

(таблица 10).

Низкое количество оборотов по

отдельному элементу оборотных средств указывает, что «узкое место» находится

именно здесь.

Таблица

10

Показатели оборачиваемости дебиторской и

кредиторской задолженности ОАО «НОВАТЭК» за 2012-2014 гг.

|

Наименование

|

2012

|

2013

|

2014

|

|

оборот/

год

|

дни/оборот

|

оборот/

год

|

дни/оборот

|

оборот/

год

|

дни/оборот

|

|

Коэффициент

оборачиваемости запасов

|

35,25

|

10

|

24,20

|

15

|

63,24

|

6

|

|

Коэффициент

оборачиваемости дебиторских задолженностей

|

6,18

|

59

|

5,25

|

70

|

6,83

|

53

|

|

Коэффициент

оборачиваемости кредиторских задолженностей

|

14,29

|

26

|

13,32

|

27

|

7,57

|

48

|

|

Операционный

цикл (Т1+Т2)

|

|

69

|

|

85

|

|

59

|

|

Финансовый

цикл (Т1+Т2 - Т3)

|

|

44

|

|

57

|

|

11

|

Рисунок 4 - Динамика оборачиваемости

дебиторской и кредиторской задолженности ОАО «НОВАТЭК»

Для предотвращения кризиса или

выхода из предбанкротного состояния следует принимать меры по ускорению

оборачиваемости именно этого вида производственных запасов.

Оборачиваемость запасов на

анализируемом предприятии имеет динамику повышения 35,25 оборотов в год в 2012

году до 63,24 оборотов в год в 2014 году.

Операционный цикл сокращается на 10

дней, а его сокращение приведет к снижению потребности предприятия в оборотных

средствах.

Коммерческий цикл на конец периода

составил 53 дня, то есть инкассация дебиторской задолженности после

предоставления услуг происходит за 53 дня.

Рисунок 5 - Динамика оборачиваемости

дебиторской и кредиторской задолженности ОАО «НОВАТЭК» за 2012-2014 гг., дни

«Дни кредиторов» за анализируемый

период резко увеличились.

Далее произведем оценку состояния

задолженностей предприятия (таблица 10).

Риск дебиторской задолженности

показывает, какую долю дебиторская задолженность занимает в активе предприятия.

На нашем предприятии дебиторская задолженность занимает в 2012 году 9,0

процентов, в 2014 году так же 9 процентов.

Риск кредиторской задолженности

показывает, какую долю кредиторская задолженность занимает в денежном капитале.

На нашем предприятии кредиторская задолженность занимает 4,0 процента и 8,0

процентов в 2012 и 2014 годах соответственно. В динамике наблюдается тенденция

к увеличению, что свидетельствует о снижении платежеспособности предприятия.

Таблица

11

Оценка состояния задолженностей ОАО «НОВАТЭК» за

2012-2014 гг.

|

Наименование

|

Абсолютное

значение финансовых коэффициентов

|

|

2012

|

2013

|

2014

|

|

1

|

2

|

3

|

4

|

|

Соотношение

дебиторской задолженности и кредиторской задолженности

|

0,44

|

0,63

|

1,10

|

|

Риск

дебиторской задолженности

|

0,09

|

0,08

|

0,09

|

|

Риск

кредиторской задолженности

|

0,04

|

0,05

|

0,08

|

Далее рассчитаем показатели эффективности

управления дебиторской задолженностью.

Таблица

12

Оценка эффективности управления дебиторской задолженностью

ОАО «НОВАТЭК» за 2012-2014 гг.

|

Наименование

|

Абсолютное

значение финансовых коэффициентов

|

|

2012

|

2013

|

2014

|

|

1

|

2

|

3

|

4

|

|

Коэффициент

закрепления дебиторской задолженности

|

0,16

|

0,15

|

0,11

|

|

Рентабельность

дебиторской задолженности, %

|

10,59

|

47,53

|

9,86

|

Анализируя коэффициент закрепления дебиторской

задолженности, мы видим, что в 2014 году коэффициент уменьшился на 0,05 по

сравнению с 2012 годом, это свидетельствует о эффективном использовании

средств, авансируемых в дебиторскую задолженность.

Для оценки эффективности работы недостаточно

использовать только показатель прибыли. Рентабельность - это относительный

показатель эффективности, характеризующий уровень отдачи затрат и степень

использования ресурсов. В основе построения рентабельности лежит отношение

прибыли (чаще всего в расчет показателей рентабельности включают чистую

прибыль) к затраченным средствам, к выручке от продажи, к активам предприятия.

Таким образом, рентабельность показывает степень эффективности деятельности

компании в целом, либо рациональность использования отдельных ресурсов.

.6 Анализ эффективности финансово-хозяйственной

деятельности предприятия

Рентабельность - один из основных качественных

показателей эффективности производства на предприятии, характеризующий уровень

отдачи затрат и степень использования средств в процессе производства и

реализации продукции (работ, услуг). Если деловая активность предприятия в