Анализ финансового состояния организации

Введение

Целью данной курсовой работы является овладение

практическими навыками по проведению контроля и анализа информации об имуществе

и финансовом положении организации Публичное акционерное общество «Федеральная

сетевая компания Единой энергетической системы» (ПАО «ФСК

ЕЭС»).

Финансовое состояние организации - совокупность

экономических и финансовых показателей, характеризующих способность организации

к устойчивому развитию, в том числе, к выполнению ей финансовых обязательств.

Финансовое состояние является результатом взаимодействия всех элементов системы

финансовых отношений организации и поэтому определяется всей совокупностью

производственно-хозяйственных факторов.

Цель анализа финансового состояния организации -

своевременно выявлять и устранять причины отклонений в финансовом состоянии

организации, которые могут привести к негативным последствиям, стать преградой

для развития компании, и находить способы улучшения финансового состояния

организации и ее платежеспособности. Финансовое состояние организации выражают

следующие показатели: финансовая устойчивость организации, ликвидность

организации, платежеспособность, кредитоспособность, показатель оборачиваемости

активов предприятия, рентабельность.

Задачами курсовой работы являются:

произвести общую оценку структуры имущества

организации и его источников по показаниям баланса;

определить результаты общей оценки структуры

активов и их источников по показателям баланса;

произвести анализ ликвидности бухгалтерского

баланса;

осуществить расчет финансовых коэффициентов для

оценки платежеспособности;

оценить состав критериев оценки

несостоятельности предприятия;

осуществить анализ показателей финансовой

устойчивости и анализ отчета о финансовых результатах;

осуществить общую оценку деловой активности

организации;

произвести расчет и анализ финансового цикла;

осуществить анализ уровня и динамики финансовых

результатов по показателям отчетности;

осуществить анализ факторов влияния на прибыль.

Методы исследования - методы чтения отчетности, методы сравнения, коэффициентный

метод, линейный метод, горизонтальный и вертикальный анализ.

Объектом изучения курсовой работы является

Публичное акционерное общество «Федеральная сетевая компания Единой

энергетической системы» (ПАО «ФСК ЕЭС»)

ПАО «ФСК ЕЭС» создано в соответствии с

программой реформирования электроэнергетики Российской Федерации как

организация по управлению Единой национальной (общероссийской) электрической

сетью (ЕНЭС) с целью ее сохранения и развития.

Уставный капитал ПАО «ФСК ЕЭС» составляет 633

570 508 рублей 00 копеек и разделен на 1 274 665 323 063 штук обыкновенных

акций номинальной стоимостью 50 копеек каждая.

В собственности ПАО «Россети» находятся 80,13%

размещенных акций ПАО «ФСК ЕЭС», в собственности миноритарных акционеров -

19,28% акций Федеральной сетевой компании, Росимущество - 0,59%.

Основные направления деятельности компании:

управление Единой национальной (общероссийской)

электрической сетью;

предоставление услуг субъектам оптового рынка

электрической энергии по передаче электрической энергии и присоединению к

электрической сети;

инвестиционная деятельность в сфере развития

Единой национальной (общероссийской) электрической сети;

поддержание в надлежащем состоянии электрических

сетей;

технический надзор за состоянием сетевых

объектов.

1. Анализ структуры имущества и источников его

образования

Стабильность финансового состояния предприятия

зависит от правильности и целесообразности вложения финансовых ресурсов в

активы, поэтому для его оценки необходимо изучить структуру имущества и источники

его образования. Особое внимание при этом уделяется изучению причин, негативно

влияющих на финансовое состояние предприятия.

Для данного анализа была выбрана следующая

методика:

По данным баланса определяется стоимость всего

имущества предприятия (итог актива баланса) и сумма источников образования

этого имущества (итог пассива баланса) на определенную отчетную дату;

Далее определяется отклонение по каждому виду

имущества и источниках его образования, для чего сопоставляются данные на конец

отчетного периода с его началом;

Для изучения структурных изменений необходимо

дополнительно определить удельный вес каждого вида имущества в общей валюте

баланса и изучить причины изменений структуры имущества и источников их

образования.

При анализе бухгалтерского баланса используются

различные приемы анализа, предполагающие расчет и оценку относительных

показателей. К ним относится горизонтальный и вертикальный анализ.

Горизонтальный анализ предполагает изучение абсолютных показателей статей

отчетности организации за определенный период, расчет темпов их изменения и

оценку. Горизонтальный и вертикальный анализ взаимно дополняют друг друга. Для

горизонтального анализа преобразуют абсолютные значения показателей баланса в

относительные. Для этого данные на начало рассматриваемого периода по каждой

статье активов и пассивов принимают за 100 % и исходя из этого рассчитывают

значения по статьям на конец рассматриваемого периода. Назначение вертикального

анализа заключается в возможности проанализировать целое через отдельные

элементы, составляющие это целое. Его широко используют для объективной оценки

результатов работы организации.

При рассмотрении результатов баланса был

проведен вертикальный анализ, который позволяет определить удельный вес каждой

статьи в общем итоге, определить структуру средств и их источников, а так же

произошедшие в них изменения.

Наиболее общее представление о качественных

изменениях в структуре активов организации, а также источников образования

имущества, их динамики можно получить на основе данных из таблицы 1 и таблицы

2. Данные составлены на 2013 и 2015 года.

Таблица 1 - Структура имущества ПАО «Федеральная

сетевая компания

|

Показатели

|

На начало 2014 года

|

В % к валюте баланса

|

На конец 2014 года

|

В % к валюте баланса

|

Отклонение

|

|

|

|

|

|

+;-

|

%

|

|

АКТИВ

|

|

Недвижимое имущество в

том числе:

|

1092628737

|

89,98

|

1117920595

|

90,80

|

2591858

|

0,82

|

|

- основные средства

|

715008677

|

58,88

|

788861095

|

64,07

|

73852418

|

0,45

|

|

- Нематериальные

активы

|

1258891

|

0,10

|

3265522

|

0,27

|

2006631

|

0,17

|

|

Текущие активы всего в

том числе:

|

121662356

|

10,02

|

113296371

|

9,20

|

-8365985

|

-0,82

|

|

- производственные

запасы

|

10351217

|

0,86

|

10781793

|

0,88

|

430576

|

0,02

|

|

- денежные средства и

денежные эквиваленты

|

57329261

|

4,72

|

42242824

|

3,43

|

-15086437

|

-1,29

|

|

- дебиторская

задолженность

|

53842100

|

4,43

|

60162888

|

4,88

|

6320788

|

0,44

|

|

- прочие оборотные

активы

|

139778

|

0,01

|

108866

|

0,009

|

-30912

|

-0,001

|

|

Баланс

|

1214291093

|

100,0

|

1231216966

|

100,0

|

16925873

|

-

|

|

ПАССИВ

|

|

Источники собственных

средств

|

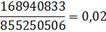

842975174

|

69,42

|

855250506

|

69,46

|

12275332

|

0,04

|

|

Заемные средства всего

в том числе:

|

371315919

|

30,58

|

375966460

|

30,54

|

4650541

|

-0,04

|

|

|

|

|

|

|

|

|

Имущество ПАО «Федеральная сетевая компания

Единой энергетической системы» увеличилось в 2014 году за счет недвижимого

имущества на 0,82%, а именно на 25291858 тыс. руб. в большей части за счет

основных средств, что говорит о том, что предприятие расширяется и покупает

новое оборудование, их доля в недвижимом имуществе на конец года составила

64.07 %. Этот показатель оказался выше, чем в начале 2014 года на 73852418 тыс.

руб. Текущие активы предприятия уменьшились на 0,82 % за счет денежных средств

и краткосрочных финансовых вложений на 15086437 тыс. руб., что говорит о том,

что предприятие в этот период уменьшило свои денежные вложения на 37235097 тыс.

руб., а также не значительно увеличились за счет запасов и дебиторской

задолженности на 430576 и 6320788 тыс. руб. соответственно. Такое, соотношение

недвижимого имущества и текущих активов связанно с тем, что платежеспособность

населения снизилась и в первую очередь пострадала платежная система данной

компании, так как снизились денежные средства и увеличилась дебиторская

задолженность.

Рассматривая источники образования ПАО

«Федеральная сетевая компания Единой энергетической системы» можно заметить,

что источники собственных средств на конец 2014 года увеличились на 12275332

тыс. руб. или на 0.04% в основном за счет доходов будущих периодов, а доля

заемных средств уменьшились на 0,04% за счет долгосрочных ссуд на 14993633 тыс.

руб. и краткосрочных ссуд на 56705 тыс.руб. Для более подробного анализа

следует изучить структуру имущества и источников его образования за 2015 год.

Имущество ПАО «Федеральная сетевая компания

Единой энергетической системы» в 2015 году увеличилось, как за счет недвижимого

имущества, так и за счет текущих активов на 6417890 тыс. руб. и 30666590 тыс.

руб. соответственно. Увеличилась доля текущих активов, а именно на 2,15% по

сравнению к прошлому году, больше всего на это повлиял такой показатель, как

денежные средства и дебиторская задолженность их доля в составе этих активов

увеличилась на 1,37% и 0,59% или на 18627998 и 9328327 тыс. руб.

соответственно. Причем рост денежных средств произошел за счет краткосрочных

финансовых вложений на 36131023 тыс. руб.

Таблица 2 - Структура имущества ПАО «Федеральная

сетевая компания

|

Показатели

|

На Начало 2015 года

|

В % к валюте баланса

|

На конец 2015 года

|

В % к валюте баланса

|

Отклонение

|

|

|

|

|

|

+;-

|

%

|

|

АКТИВ

|

|

Недвижимое имущество,

в том числе:

|

1117920595

|

90,80

|

1124338485

|

88,65

|

6417890

|

-2,15

|

|

- основные средства

|

788861095

|

64,07

|

82362494985

|

64,94

|

34763890

|

0,87

|

|

- нематериальные

активы

|

3265522

|

0,27

|

3494151

|

0,28

|

228629

|

0,01

|

|

Текущие активы - всего

в том числе:

|

113296371

|

9,20

|

143962961

|

11,35

|

30666590

|

2,15

|

|

- производственные

запасы

|

10781793

|

0,88

|

13513922

|

1,07

|

2732129

|

0,19

|

|

- денежные средства

|

42242824

|

3,43

|

60870822

|

4,80

|

18627998

|

1,37

|

|

- дебиторская

задолженность

|

60162888

|

4,89

|

69491215

|

5,48

|

9328327

|

0,60

|

|

- прочие оборотные

активы

|

108866

|

0,009

|

87002

|

0,007

|

-21864

|

-0,002

|

|

Баланс

|

1231216966

|

100,0

|

1268301446

|

100,0

|

37084480

|

-

|

|

ПАССИВ

|

|

Источники собственных

средств

|

855250506

|

69,46

|

886127082

|

69,87

|

30876575

|

0,41

|

|

Заемные средства

|

375966460

|

30,54

|

382174364

|

30,13

|

6207904

|

-0,41

|

|

всего в том числе:

|

|

|

|

|

|

|

|

- долгосрочные ссуды

банков

|

26743560

|

21,72

|

294158912

|

23,19

|

26723222

|

1,47

|

|

- краткосрочные ссуды

банков

|

29544812

|

2,40

|

31361933

|

2,47

|

1817121

|

0,07

|

|

- расчеты с

кредиторами

|

77550930

|

6,30

|

54748132

|

4,32

|

-22802807

|

-1,98

|

|

- оценочные

обязательства

|

1435028

|

0,12

|

1905387

|

0,15

|

470359

|

0,03

|

|

Баланс

|

1231216966

|

100

|

1268301446

|

100

|

37084480

|

-

|

|

|

|

|

|

|

|

|

|

|

Источники образования имущества ПАО «Федеральная

сетевая компания Единой энергетической системы» также как и в прошлом отчетном

году увеличились за счет источников собственных средств, а именно на 30876576

тыс. руб. их доля в составе пассивов выросла на 0,41%. Причем этот рост

обусловлен появлением нераспределенной прибыли отчетного года 17870137 тыс.

руб. Доля заемных средств предприятия уменьшилась на 0,41%, за счет

значительного уменьшения такого показателя, как расчеты с кредиторами, на конец

2015 года его сумма составила 54748132 тыс. руб., а это на 22802807 тыс. руб.

меньше чем на начало 2015 года. Однако следует отметить, что в течении этих

трех лет ПАО «ФСК ЕЭС» продолжает получать непокрытый убыток, что очередной раз

подтверждает значительное снижение платежеспособности потребителей услуги предоставляемой

данным ПАО «ФСК ЕЭС».

. Анализ финансовой устойчивости предприятия

Финансовая устойчивость - характеристика,

свидетельствующая о стабильном положении предприятия: о превышении доходов над

расходами, свободном распоряжении денежными средствами и эффективном их

использовании, бесперебойном процессе производства и реализации продукции.

Считается, что финансовое положение устойчиво, если обеспечивается рост прибыли

и капитала предприятия, сохраняется его платежеспособность и кредитоспособность.

Для определения положения компании проводится

анализ ее финансового состояния: в ходе расчетов и оценки финансовых

показателей обнаруживаются уязвимости предприятия, для устранения которых затем

разрабатывается ряд мер, а также выявляются резервы повышения эффективности

производства.

Анализ может проводиться как службами

предприятия, так и инвесторами, поставщиками ресурсов, контролирующими органами

на основе публикуемой отчетности. В первом случае целью будет обеспечение

непрерывности входящего потока финансов и дальнейшее их распределение таким

образом, чтобы получить максимальную прибыль; во втором - поиск возможности

наиболее выгодного вложения средств и исключение потерь.

Существует четыре вида финансовой устойчивости

предприятия:

) Абсолютная независимость финансового

состояния. Все запасы предприятия покрываются собственными оборотными

средствами, то есть организация не зависит от внешних кредиторов. Этот тип

ситуации встречается крайне редко, и подчас свидетельствует не столько о

прочном финансовом положении компании, а о том, что ее руководство не умеет, не

желает или не имеет возможности использовать внешние источники средств для

основной деятельности.

) Нормальная независимость финансового состояния

гарантирует платежеспособность.

) Неустойчивое финансовое состояние чревато

нарушением платежеспособности, однако возможность восстановления равновесия в

результате пополнения источников собственных средств за счет сокращения

дебиторской задолженности, ускорения оборачиваемости запасов сохраняется.

) Кризисное финансовое состояние. Организация

полностью зависит от заемных источников финансирования. Собственного капитала и

долгосрочных и краткосрочных кредитов и займов не хватает для финансирования

материальных оборотных средств, пополнение запасов идет за счет средств,

образующихся в результате замедления погашения кредиторской задолженности.

Для определения вида финансовой устойчивости

используются следующие показатели финансовой устойчивости:

1. Коэффициент маневренности (Кман):

Кман.= (1)

(1)

Коэффициент маневренности собственного капитала

- показывает, какая часть собственного оборотного капитала находится в обороте,

то есть в той форме, которая позволяет свободно маневрировать этими средствами.

Допустимое значение данного показателя больше 0,5 или 50%

. Коэффициент независимости ( Кнезав):

Кнезав.= (2)

(2)

Коэффициент финансовой независимости показывает

долю активов организации, которые покрываются за счет собственного капитала

(обеспечиваются собственными источниками формирования). Оставшаяся доля активов

покрывается за счет заемных средств. Допустимое значение данного показателя

минимально 0,5 или 50%

. Коэффициент финансовой устойчивости (Кфин.

уст):

Кфин.

уст.= (3)

(3)

Коэффициент финансовой устойчивости показывает,

какая часть актива финансируется за счет устойчивых источников, то есть долю

тех источников финансирования, которые организация может использовать в своей

деятельности длительное время. Допустимое значение данного показателя 0,7 - 1

или 70 - 100 %

4. Коэффициент финансирования (Кфин-ия):

Кфин-ия= (4)

(4)

Коэффициент финансирования показывает, в какой

степени активы предприятия сформированы за счет собственного капитала, и

насколько предприятие независимо от внешних источников финансирования.

Допустимое значение данного показателя больше 1 или 100%

. Коэффициент инвестирования собственных средств

(Кинвест. собств. ср-в):

Кинвест. собств. ср-в= (5)

(5)

Коэффициент инвестирования -

показывает, насколько собственные источники покрывают произведенные инвестиции.

. Коэффициент инвестирования

собственных источников долгосрочных кредитов (Кинвест. собств. ист-ов долг-ых кредитов):

Кинвест.

собств. ист-ов долг-ых кредитов=

= (6)

(6)

Коэффициент, показывающий, насколько собственные

источники с совокупности с долгосрочными займами покрывают произведенные

инвестиции.

Расчет показателей финансового состояния

предприятия за 2015 год производится в таблице 3.

Таблица 3 - Динамика показателей

финансовой устойчивости за период с 2013-2015 года ПАО

«Федеральная сетевая компания

|

Показатель и его назначение

|

За 2013 год

|

За 2014 год

|

За 2015 год

|

Отклонения

|

|

|

|

|

От 2013 года

|

От 2014 года

|

|

1. Коэффициент манёвренности

|

0,03

|

0,0055

|

0,06

|

-0,025

|

+0,055

|

|

2. Коэффициент

независимости

|

0,69

|

0,69

|

0,67

|

0

|

-0,02

|

|

3. Коэффициент

финансовой устойчивости

|

0,93

|

0,91

|

0,93

|

-0,02

|

0,02

|

|

4. Коэффициент

финансирования

|

2,27

|

2,27

|

2,32

|

0

|

0,05

|

|

5. Коэффициент

инвестирования (собственных источников)

|

0,77

|

0,77

|

0,79

|

0

|

0,02

|

|

6. Коэффициент

инвестирования (собственных источников и долгосрочных кредитов)

|

1,03

|

1,00

|

1,05

|

-0,03

|

+0,05

|

Расчеты коэффициентов для 2015 года:

Коэффициент финансовой устойчивости:

Коэффициент финансирования (собственных

средств):

Коэффициент инвестирования (собственных

средств):

Коэффициент инвестирования (собственных

источников долгосрочных кредитов):

Расчеты за 2013 и 2014 год производятся

аналогично.

Предприятие ПАО «Федеральная сетевая компания

Единой энергетической системы» в целом устойчиво, так как показатели попадают в

допустимые значения, но есть и отклонения от нормы в виде коэффициента

маневренности, ведь для благополучной работы предприятия, хозяйственные

средства по составу и источникам возникновения должны иметь определенное

соотношение: актив первый раздел меньше чем пассив третий раздел. Внеоборотные

активы 114338485 тыс. руб. меньше чем капиталы и резервы 885386179 тыс. руб.,

так как это соотношение не соответствует необходимому значению, то предприятию

следует увеличить собственные средства.

Для того чтобы увеличить собственные ресурсы

необходимо применить следующие меры:

выбор оптимальной ценовой политики

осуществление эмиссионной политики по выпуску

дополнительных пакетов ценных бумаг (акции и облигации).

3. Анализ платежеспособности предприятия и

ликвидности его баланса

Платежеспособность и ликвидность - это два

разных показателя, но показывающих способность принятия своевременно

расплачиваться по долгам.

Платёжеспособность - способность хозяйствующего

субъекта к своевременному выполнению денежных обязательств, обусловленных

законом или договором, за счёт имеющихся в его распоряжении денежных ресурсов

за все время.

Ликвидность, это понятие обозначает способность

того или иного ресурса «перетекать» в деньги. Соответственно, чем быстрее актив

может быть продан, тем более он ликвиден. Важным показателем, характеризующим

платежеспособность и ликвидность предприятия, является собственный оборотный

капитал, который определяется как разность между оборотными активами и

краткосрочными обязательствами. Предприятие имеет собственный оборотный капитал

до тех пор, пока оборотные активы превышают краткосрочные обязательства. Этот

показатель также называют чистыми текущими активами.

Для расчета данных показателей применяются

следующие формулы:

Коэффициент абсолютной ликвидности (Кабсолют.ликвид-ти):

Кабсолют.ли (7)

(7)

Коэффициент абсолютной ликвидности-

финансовый коэффициент, равный отношению денежных средств и краткосрочных

финансовых вложений к краткосрочным обязательствам (текущим пассивам).

Источником данных служитбухгалтерский баланс

<https://ru.wikipedia.org/wiki/%D0%91%D1%83%D1%85%D0%B3%D0%B0%D0%BB%D1%82%D0%B5%D1%80%D1%81%D0%BA%D0%B8%D0%B9_%D0%B1%D0%B0%D0%BB%D0%B0%D0%BD%D1%81>компании

аналогично, как для текущей ликвидности, но в составе активов учитываются

только денежные и приравненные к ним средства. Допустимые значения 0,2 - 0,25

или 20 - 25%

Расчеты данного показателя за

2013-2015 годы:

Уточненный коэффициент ликвидности (Уточненный Кликвидти):

Уточненный Кликвидти=

= (8)

(8)

Этот показатель характеризует ту часть текущих

обязательств, которая может быть погашена не только за счет наличности, но и за

счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или

оказанные услуги.

Расчеты данного показателя за 2013-2015 годы:

Общий коэффициент ликвидности (Общий Кликвид-ти):

Общий Кликвид-ти= (9)

(9)

Коэффициент общей ликвидности предприятия -

показатель отражающий способность предприятия погашать все краткосрочные и

долгосрочные финансовые обязательства перед кредиторами за счет всех активов.

Данный коэффициент представляет собой отношение взвешенной суммы активов с

различной степенью ликвидности к взвешенным пассивам предприятия. Допустимое

значение 2 - 2,5.

Расчеты данного показателя за 2013-2015 годы:

Оборотный капитал - говорит об общей ликвидности

предприятия о денежном выражении

Оборотный капитал = текущие активы -

краткосрочные обязательства (10)

Оборотный капитал за 2013-2015г.:

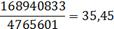

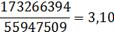

- 88886596 = 32775760

113296371 -108530770= 4765601тыс. руб.

- 88015452 = 55947509

5 Коэффициент платежеспособности (Кплатеж-ти):

Кплатеж-ти= (11)

(11)

Коэффициент платежеспособности - это возможность

предприятия расплачиваться по своим обязательствам.

Расчеты данного показателя за 2013-2015 годы:

Расчет показателей платежеспособности и

ликвидности предприятия за 2011 год произведен в таблице 4.

Таблица 4 - Динамика показателей

платежеспособности и ликвидности за 2013- 2015 года.

|

Показатели

|

2013 год

|

2014 год

|

2015 год

|

Отклонение

|

|

|

|

|

от 2013г.

|

от 2014г.

|

|

Коэффициент абсолютной ликвидности

|

0,65

|

0,39

|

0,69

|

-0,26

|

+0,30

|

|

Уточненный коэффициент ликвидности

|

1,25

|

0,94

|

1,48

|

-0,31

|

+0,54

|

|

Общий коэффициент ликвидности

|

1,37

|

1,04

|

1,64

|

-0,33

|

+0,61

|

|

Оборотный капитал (тыс.руб.)

|

32775760

|

4765601

|

55947509

|

-28010159

|

+51181908

|

|

Коэффициент платежеспособности

|

3,27

|

3,28

|

3,32

|

+0,01

|

+0,04

|

За период с 2013 по 2014 год заметен сильный

спад по всем показателям кроме платежеспособности, но в 2015 году предприятие

вернулось на прежний уровень платежеспособности и ликвидности, показатель

коэффициента ликвидности составил 0,69 в 2015 году, что в 3 раза превышает

норму. Уточненный коэффициент ликвидности также увеличился на 0,54 в период с

2014 по 2015год и составил 1,48, что так же превышает норму в два раза. Если

обратить внимание на общий коэффициент ликвидности, то здесь можно увидеть, что

он не достигает нормы. Это связанно с тем, что предприятие в основном имеет

ликвидные активы в виде краткосрочных финансовых вложений, в целом текущие

активы имеют достаточно низкую стоимость.

Оборотный капитал в период с 2013 по 2014 год

снизился на 28010159 тысяч рублей, но уже в 2015 году увеличился на 51181908

тысяч рублей.

Коэффициент платежеспособности свидетельствует о

превышении активов предприятия над его обязательствами в 2013 году в 3,27 раза,

в 2014 году в 3,28 раз, а в 2015 году в 3,32 раза.

Исходя из приведённых данных, можно сказать, что

ПАО «Федеральная сетевая компания Единой энергетической системы» является

платёжеспособной и ликвидной организацией, но показатели ликвидности являются

завышенными, это означает, что организация неправильно распределяет денежные

средства, так как есть затруднения связанные с особенностью предоставляемой

услуги. Электроэнергию, которую потребляет население имеет определенную ценовую

политику и к тому же существуют проблемы с изыманием платежей.

. Анализ оборачиваемости активов предприятия

Оборачиваемость активов - это коэффициент,

позволяющий определить число оборотов капитала за период времени.

Наиболее важными показателями оборачиваемости

активов служат скорость и период оборота.

Скорость оборота - это количество оборотов

капитала компании или его составляющих за расчетный период времени. От скорости

оборота вложенных средств напрямую зависит финансовое состояние предприятия,

его платежеспособность и ликвидность.

Период оборота - это средний срок, требующийся

для возврата средств, вложенных в производство или коммерческие операции.

Продолжительность одного оборота - показатель,

характеризующий эффективность использования оборотных средств.

Основная цель анализа оборачиваемости активов -

своевременное выявление и устранение недостатков управления оборотным капиталом

и нахождение резервов повышения интенсивности и эффективности его

использования, выявление факторов, влияющих на показатели оборачиваемости и

длительность одного периода, количественное измерение их влияния, определение

влияния оборачиваемости оборотных средств на финансовое состояние предприятия.

Для расчета данных показателей необходимо знать

информацию из баланса и отчета о финансовых результатах:

. Выручка от реализации (отчет о финансовых

результатах);

. Средняя величина активов:

Средняя величина активов = (11)

(11)

Расчет средней величины активов за 2014 и 2015

год

3. Средняя величина текущих активов:

Расчет средней величины текущих активов за 2014

и 2015 год

Формулы для нахождения показателей

оборачиваемости активов предприятия:

. Коэффициент оборачиваемости активов

предприятия (КОА):

КОА= (13)

(13)

Расчет коэффициента оборачиваемости

активов за 2014 и 2015 год:

2. Коэффициент оборачиваемости текущих активов

предприятия (КОТА):

КОТА= (14)

(14)

Расчет коэффициента оборачиваемости активов за

2014 и 2015 год:

3. Продолжительность одного оборота активов

предприятия (ПОА):

ПОА=  (13)

(13)

Расчет продолжительности одного оборота активов

предприятия за 2014 и 2015

год:

4. Продолжительность одного оборота текущих

активов предприятия (ПОТА):

ПОТА= (14)

(14)

Расчеты продолжительности одного оборота текущих

активов за 2014 и 2015 г.:

Расчет приведенных выше формул произведен в

таблице 5.

Таблица 5 - Расчет показателей оборачиваемости

активов

|

Показатели

|

2014 год

|

2015 год

|

Отклонение (+;-)

|

|

Выручка от продажи без НДС

(тыс.руб)

|

1689408333

|

173266394

|

+4325561

|

|

Средняя величина активов

(тыс.руб.)

|

1222754029,51

|

1249759206

|

+27005176,5

|

|

Средняя величина текущих активов

(тыс.руб.)

|

9 9

|

|

+11150302,5

|

|

Коэффициент оборачиваемости

активов предприятия (количество раз)

|

|

|

+0,0002

|

|

Коэффициент оборачиваемости

текущих активов предприятия (количество раз)

|

|

|

-0,09

|

|

Продолжительность оборота активов

(дни)

|

4 4

|

6 6

|

-9

|

|

Продолжительность оборота текущих

активов (дни)

|

|

266

|

+16

|

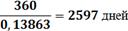

В период с 2014 по 2015 год выявился рост по

следующим показателям: выручка от реализации увеличилась на 432556 тыс. руб.,

средняя величина активов на 27005176,51 тыс. руб., средняя величина текущих

активов на 11150302,5 тыс. руб. За счет роста оборачиваемости активов на 0,0002

раз, продолжительность одного оборота сократилась на 9 дней и составила 2597

дней (или 7 лет). С текущими активами наблюдается обратная тенденция, а именно

коэффициент оборачиваемости текущих активов снизился на 0,09 раз, и

соответственно продолжительность одного оборота увеличилась на 16 дней.

В организации оборачиваемость активов за период

с 2014 по 2015 год выросла, следовательно, организации требуется высвободить

часть денежных средств для улучшения своего финансового положения.

Формула для нахождения суммы средств

организации, требующих высвобождения (привлечения):

Расчеты количества привлеченных или

высвободившихся денежных средств в период с 2013-2015 года:

Из приведённых выше расчетов можно сделать

вывод, что для улучшения своего материального положения, ПАО «Федеральная

сетевая компания Единой энергетической системы» следует высвободить 43316,60

тысяч рублей, например:

- вложиться в благотворительность

- вложиться в другие организации, если

появятся свободные денежные средства, что в ближайшее время не наблюдается

- улучшить оборудование в разных

филиалах.

. Анализ дебиторской задолженности

Дебиторская задолженность - это задолженность

покупателей, заказчиков, заемщиков, подотчетных лиц, которую организация

планирует получить в течение определенного периода времени. В составе

дебиторской задолженности отражается также сумма авансов, выданных поставщикам

и подрядчикам.

Дебиторская задолженность означает временное

отвлечение средств из оборота хозяйствующего субъекта и использование их в

оборотах других хозяйствующих субъектов.

Структура дебиторской задолженности приведена в

таблице 6 за 2011 - 2013 год.

Таблица 6 - Структура дебиторской задолженности

за 2013- 2015 год

|

Показатель

|

2013 год

|

2014 год

|

2015 год

|

Отклонение

|

|

|

|

|

От 2013

|

От 2014

|

|

Дебиторская задолженность

(тыс.руб.) в том числе:

|

53842100

|

60162888

|

69491215

|

6320788

|

9328327

|

|

-Долгосрочная тыс. руб., в том

числе:

|

1709965

|

1110748

|

9503739

|

-599217

|

8392991

|

|

Покупатели и заказчики тыс. руб.

|

4851

|

4877

|

8654597

|

26

|

8649720

|

|

Прочие дебиторы тыс. руб.

|

1705114

|

1105871

|

849142

|

-599243

|

-256729

|

|

-Краткосрочная, тыс. руб., в том

числе:

|

52132135

|

59052140

|

59987476

|

6920005

|

935336

|

|

Покупатели и заказчики тыс. руб.

|

22061069

|

37501050

|

39753400

|

15439981

|

2252350

|

|

Авансы выданные, тыс. руб.

|

1932565

|

1559543

|

766050

|

-373022

|

-793493

|

|

Прочие дебиторы, тыс. руб.

|

28138501

|

19991547

|

19468026

|

-8146954

|

-523521

|

|

В процентном отношении к текущим

активам(%)

|

44,26

|

53,10

|

48,27

|

4,01

|

-4,83

|

За период с 2013 по 2015 год сумма дебиторской

задолженности ПАО «ФСК ЕЭС» увеличилась в период с 2013 по 2014 год на 6320788

тысяч рублей, а в период с 2014 по 2015 год на 9328327 тысяч рублей, в основной

части за счет долгосрочной дебиторской задолженности она выросла на 8392991тысяч

рублей большую часть, которой в 2015 году составляет такой показатель как

покупатели и заказчики 8654597 тысяч рублей, что на 8649720 тысяч рублей больше

чем в 2014 году. Краткосрочная дебиторская задолженность также увеличилась в

2015 году на 935336 тысяч рублей.

В процентном отношении к текущим активам в

период с 2013 по 2014 год выросла на 4,01%, а затем уменьшилась в период с 2014

по 2015 год на 4,83%.

Исходя из этого, можно увидеть, что

неосмотрительная политика расчетов с покупателями и заказчиками, а также их

неплатёжеспособность являются причинами увеличения дебиторской задолженности. К

сожалению данная компания имеет большую зависимость от инфляции и политики

государства.

6. Анализ кредиторской задолженности

Кредиторская задолженность - это обязательства

организации перед юридическими и физическими лицами. Кредиторская задолженность

отражает стоимостную оценку финансовых обязательств предприятия перед

различными субъектами экономических отношений.

Важность анализа кредиторской задолженности обусловлена

тем, что, составляя значительную долю текущих пассивов предприятия, ее

изменения заметно сказываются на динамике показателей его платежеспособности и

ликвидности.

Структура кредиторской задолженности приведена в

таблице 7 за 2013-2015год.

Таблица 7 - Структура кредиторской задолженности

за 2013-2015 год.

|

Показатель

|

2013 год

|

2014 год

|

2015 год

|

Отклонение

|

|

|

|

|

От 2013

|

От 2014

|

|

Кредиторская задолженность

(тыс.руб.) в том числе:

|

58051033

|

77550930

|

54748132

|

19499897

|

-228027988

|

|

-поставщики и подрядчики тыс. руб.

|

414244395

|

672053918

|

42279852

|

25780952

|

-24925539

|

|

-задолженность перед персоналом

организации тыс. руб.

|

204732

|

221038

|

18486

|

16306

|

-202552

|

|

-задолженность перед гос.

внебюджетными фондами тыс. руб.

|

961610

|

1326189

|

4062955

|

364579

|

2736766

|

|

-авансы, полученные тыс. руб.

|

8497875

|

6085001

|

6129644

|

-2412874

|

44643

|

|

-прочие кредиторы тыс. руб.

|

12633

|

9411

|

7734

|

-3222

|

-1677

|

|

-задолженность перед участниками

по выплате доходов тыс. руб.

|

1347456

|

1435028

|

1905387

|

87572

|

470359

|

|

В процентном отношении к

краткосрочным обязательствам(%)

|

65,31

|

70,96

|

61,68

|

5,65

|

-9,28

|

За период с 2013 по 2015 год сумма кредиторской

задолженности ПАО «ФСК ЕЭС» снизилась на  тысяч

рублей. Исходя из приведенного выше расчета продолжительности погашения

кредиторской задолженности, которая составит 104 дня, можно сказать, что для

организации, данный фактор является благоприятным, и не будет затруднять

развитие и рост фирмы. На этот показатель в основном повлияли снижение таких

показателей как поставщики и подрядчики 24925539 тысяч рублей, задолженность

перед персоналом организации 202552 тысяч рублей и прочие кредиторы 1677

тысяч

рублей. Глядя на то, что процентное отношение кредиторской задолженности к

краткосрочным обязательствам за период с 2013 по 2015 год снизилось с 65,31% до

61,68%, можно понять, что предприятие двигается в правильном направлении

развития.

тысяч

рублей. Исходя из приведенного выше расчета продолжительности погашения

кредиторской задолженности, которая составит 104 дня, можно сказать, что для

организации, данный фактор является благоприятным, и не будет затруднять

развитие и рост фирмы. На этот показатель в основном повлияли снижение таких

показателей как поставщики и подрядчики 24925539 тысяч рублей, задолженность

перед персоналом организации 202552 тысяч рублей и прочие кредиторы 1677

тысяч

рублей. Глядя на то, что процентное отношение кредиторской задолженности к

краткосрочным обязательствам за период с 2013 по 2015 год снизилось с 65,31% до

61,68%, можно понять, что предприятие двигается в правильном направлении

развития.

При анализе дебиторской и кредиторской

задолженности рекомендуется определить минимальное значение соотношения

дебиторской и кредиторской задолженности, допустимый показатель 1 минимум.

(17)

(17)

. Анализ кредитоспособности предприятия

Кредитоспособность - это возможность организации

своевременно погасить не только кредит, но и проценты по нему.

Основной целью кредитоспособности является

проведение анализа способности рассчитаться по своим кредитным обязательствам в

конкретный момент времени, в зависимости от сложившейся на предприятии

ситуации. В первую очередь производится оценка финансовой устойчивости

предприятия. После этого оцениваются денежные средства. Если оценка финансовой

устойчивости была положительной, то, как правило, деловые риски сводятся к

приемлемому минимуму. Затем выясняется, сможет ли предприятие в случае неуплаты

по кредиту погасить задолженность за счет своих производственных фондов.

Результаты этой оценки в значительной степени влияют на величину процентной

ставки, чем лучше кредит обеспечивается, тем меньше будет ставка.

Формулы для расчета кредитоспособности

предприятия:

1 Отношение объема реализации продукции к чистым

текущим активам (К1):

К1= (18)

(18)

Показатель К1 характеризует

эффективность использования оборотного капитала, это отношение объема

реализации продукции к чистым текущим активам. Высокий уровень данного

показателя благоприятно характеризует кредитоспособность предприятия.

Расчеты отношения объема реализации продукции к

чистым текущим активам за 2014 и 2015 год:

2 Отношение объема реализации к собственным

источникам средств (К2):

К2= (19)

(19)

Показатель К2 показывает скорость

оборота собственно капитала. Это отношение объема реализации к собственным

источникам средств. От роста данного показателя напрямую зависит

кредитоспособность предприятия.

Расчеты отношения объема реализации собственным

источникам средств за 2014и 2015 год:

3. Отношение краткосрочной задолженности к

собственному капиталу (К3):

К3= (20)

(20)

Показатель К3 показывает долю

краткосрочной задолженности в собственном капитале предприятия, при этом

краткосрочная задолженность должна быть в несколько раз меньше собственного

капитала, так как именно из-за этого предприятие может иметь возможность

расплачиваться со всеми кредиторами.

Расчеты отношения краткосрочной задолженности к

собственному капиталу в период с 2013 по 2015 год:

4. Отношение дебиторской задолженности к выручке

от реализации (К4):

К4= (21)

(21)

Показатель К4 характеризует средний

период погашения дебиторской задолженности, это отношение дебиторской

задолженности к выручке от реализации. Рост данного показателя рассматривается,

как признак повышения кредитоспособности.

Расчеты отношения дебиторской задолженности к

выручке от реализации за 2014 и 2015 год:

=128,20

=128,20

=144,38

=144,38

5. Отношение ликвидных активов к краткосрочной

задолженности (К5):

К5= (22)

(22)

Показатель К5 показывает, какую часть

текущей задолженности предприятие может погасить на дату баланса.

Расчеты данного показателя за период 2013-2015

годы:

Расчет показателей кредитоспособности

производится в таблице 8.

Таблица 8 - Анализ кредитоспособности

предприятия за 2014 и 2015 год.

|

Показатель

|

2012год

|

2013год

|

Отклонение (+,-)

|

|

Отношение объема реализации к

чистым текущим активам (К1)

|

35,45

|

3,10

|

-32,35

|

|

Отношение объема реализации к

собственному капиталу (К2)

|

0,02

|

0,20

|

+0,18

|

|

Отношение краткосрочной

задолженности к собственному капиталу (К3)

|

0,13

|

0,10

|

-0,03

|

|

Отношение дебиторской

задолженности к выручке от продаж (К4)

|

128,20

|

144,38

|

+16,18

|

|

Отношение ликвидных активов к

краткосрочной задолженности (К5)

|

0,39

|

0,69

|

+0,30

Исходя из данных показателей, можно сказать, что

в 2015 году все показатели кредитоспособности ПАО «Федеральная сетевая компания

Единой энергетической системы» за исключением отношения объема реализации к

чистым текущим активам, увеличились. Данный фактор говорит о возможности

организации получить банковский кредит в этом году и без ущерба для себя

выплатить его в последующем.

. Анализ эффективности использования имущества

предприятия

Рентабельность - отражает степень эффективности

использования материальных, трудовых и денежных ресурсов и иных ресурсов.

Рентабельность организации - показатель

эффективности использования основных средств и производственных ресурсов

предприятия. Общая рентабельность предприятия определяется как отношение

прибыли к средней стоимости основных и оборотных средств.

Прибыль и рентабельность предприятия напрямую

взаимосвязаны между собой. Если предприятие получает какую-либо прибыль, то оно

является рентабельным.

В зависимости от целей исследований для анализа

эффективности использования имущества организации различают показатели

рентабельности, данные для этого анализа, используются, как из бухгалтерской

отчетности, так и из отчета о финансовых результатах.

Формулы для расчета рентабельности:

1. Рентабельность активов (Рактивов):

Рактивов= (23)

(23)

Расчет данного показателя за 2014 и 2015 год:

. Рентабельность текущих активов (Ртек. активов):

Ртек.

активов= (24) (24)

Расчет данного показателя за 2014 и 2015 год:

. Рентабельность собственного капитала (Рсобств.

кап-ла):

Рсобств. кап-ла= (25)

(25)

Расчет данного показателя за 2014 и 2015 год:

4. Рентабельность от продаж (Рпродаж):

Рпродаж= (26) (26)

Расчет данного показателя за 2014 и 2015 год:

. Рентабельность инвестиций (Ринвестиций):

Ринвестиций= (27)

(27)

Расчет данного показателя за 2014 и 2015 год:

Расчет показателей рентабельности за 2014 и 2015

год произведен в таблице 9.

Таблица 9 - Динамика рентабельности за 2014 и

2015 год

|

Показатель

|

2014 год

|

2015 год

|

Отклонение (+,-)

|

|

1 Общая величина имущества (тыс.

руб.)

|

1231216966

|

1268301446

|

+37084480

|

|

2 Текущие активы (тыс. руб.)

|

113296371

|

143962961

|

+30666590

|

|

3 Источники собственных средств

(тыс.руб.)

|

122754029,5

|

1249759206

|

+123700176

|

|

4 Краткосрочные обязательства

(тыс. руб.)

|

108530770

|

88015452

|

-20515318

|

|

5 Средняя величина активов (тыс.

руб.)

|

855250506

|

886127082

|

+30876576

|

|

6 Средняя величина текущих активов

(тыс. руб.)

|

117479363,5

|

128629666

|

+11150302,5

|

|

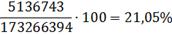

7 Выручка от продажи (тыс. руб.)

|

168940832

|

173266394

|

+4325562

|

|

8 Прибыль от продажи (тыс. руб.)

|

36482032

|

38328089

|

+1846057

|

|

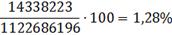

9 Прибыль до налогообложения (тыс.

руб.)

|

14338223

|

327884261

|

+13546038

|

|

10 Прибыль после налогообложения

(тыс. руб.)

|

5136743

|

17870137

|

+12733394

|

|

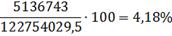

11 Рентабельность активов(%)

|

0,60

|

2,01

|

+1,41

|

|

12 Рентабельность текущих

активов(%)

|

4,37

|

13,89

|

+9,52

|

|

13 Рентабельность собственного

капитала(%)

|

4,18

|

1,42

|

-2,76

|

|

14 Рентабельность от продаж(%)

|

21,05

|

22,68

|

+1,63

|

|

15 Рентабельность инвестиций (%)

|

1,28

|

2,36

|

+1,08

|

За период с 2014 по 2015 год наблюдается рост рентабельности

активов на 1,41%, это говорит о правильной работе организации на рынке,

признаком которого служит увеличение чистой прибыли на12733394 тысяч рублей.

Так же увеличилась рентабельность текущих активов на 9,52%, это говорит о

правильном использовании инвестиционного капитала. Рентабельность собственного

капитала снизилась на 2,76%, это говорит о снижении прибыли в расчете на

вложенный акционерами данной организации капитал. Увеличение доли

рентабельности от продаж на 1,63% говорит об увеличении прибыли организации.

Увеличение рентабельности инвестиций на 1,08% свидетельствует об эффективном

использовании средств, вложенных в развитие ПАО «Федеральная сетевая компания

Единой энергетической системы».

После проведения анализа показателей рентабельности

стало известно, что организация полностью рентабельна, но

стоит обратить внимание на снижение прибыли в расчете на вложенный акционерами

капитал ПАО «Федеральная сетевая компания Единой энергетической системы, так

как в 2015 году. Рентабельность собственного капитала снизился.

Заключение

финансовый платежеспособность

ликвидность кредиторский

В данной курсовой работе был произведен анализ

всех финансовых показателей ПАО «Федеральная сетевая компания Единой

энергетической системы», а именно: анализ баланса, анализ оборачиваемости

активов предприятия, анализ финансовой устойчивости, анализ состояния текущих

активов на предприятии, анализ показателей платежеспособности и ликвидности,

анализ кредитоспособности предприятия и анализ его рентабельности. Данный

анализ позволил оценить каждый показатель и теперь можно сделать вывод о

финансовом состоянии исследуемой организации за период с 2013 по 2015 год.

В результате анализа оценки финансового

состояния ПАО «ФСК ЕЭС» выявлены следующие недостатки:

1. Недостаточный объем собственных средств, о

чем говорит отклонение от нормы в виде коэффициента маневренности;

. Рост дебиторской задолженности по причине

неосмотрительной политики расчетов с покупателями и поставщиками

Достоинством организации являются хорошие показатели

финансовой устойчивости, кредитоспособности и рентабельности.

Для того чтобы увеличить собственные ресурсы

необходимо применить следующие меры:

выбор оптимальной ценовой политики, с учетом

государственных требований;

осуществление эмиссионной политики по выпуску

дополнительных пакетов ценных бумаг (акции и облигации);

пересмотр политики расчетов, определение методов

взимания своих платежей.

Для того чтобы решить проблему с дебиторской

задолженностью нужно исключить из числа партнёров предприятия с высокой

степенью риска, сделать определение возможной суммы оборотных активов,

отвлекаемых в дебиторскую задолженность по товарному кредиту, а также по

выданным авансам, сформировать новые условия обеспечения взыскания

задолженности.

Список литературы

1. Волкова Ю.С Методические указания

по выполнению курсовой работы по МДК 04.02 "Основы анализа бухгалтерской

отчетности";

. Косолапов М.В. Комплексный

экономический анализ хозяйственной деятельности: учебник для студентов вузов

"Экономика" и специальности "Бухгалтерский учет, анализ и

аудит" / М.В. Косолапов, В.А. Свободин. М.: Дашков и К, 2011. - 246

страниц;

. Маркарьян Э.А. Экономический

анализ хозяйственной деятельности: учебное пособие. - М.: КноРус, 2014. - 550

страниц;

. Маркин Ю.П. Экономический анализ

хозяйственной деятельности. - М.: Омега-Л, 2011. - 450 страниц.

. Савицкая Г.В. Экономический

анализ: учебник. - М.: Инфра-М, 2011. - 647 страниц;

. Чечевицын К.В. Анализ

финансово-хозяйственной деятельности: учебник / Л.Н. Чечевицына,

Ростов-на-Дону: Феникс, 2013. - 368 страниц.

Похожие работы на - Анализ финансового состояния организации

|