Основні гравці на міжнародних ринках неалкогольних напоїв

РЕФЕРАТ

на

тему:

«Основні

гравці на міжнародних ринках неалкогольних напоїв»

Останнім часом все більше

збільшується асортимент безалкогольних напоїв. Найчастіше виробники для того,

що б знизити собівартість продукції, розробляють різні технічні умови, за якими

надалі випускають продукцію.

Так само збільшується на всьому

ринку безалкогольних напоїв сегмент солодкої газованої води, який є найбільш

важливим. І за часту за отриманням більшого прибутку, виробники розробляють ТУ

для економії собівартості продукції. Тому метою курсової роботи є оцінка якості

безалкогольної продукції, а так само які чинники впливають на якість цієї

продукції.

Безалкогольні напої - це велика

група смакових товарів, використовуваних в основному для утамування спраги. До

складу більшості напоїв входять цукор і екстрактні речовини, що поступають

разом з соками, морсами, екстрактами, настоями і ін., а також мінеральні

речовини, органічні кислоти, фарбувальні, ароматичні речовини, вуглекислота і

ін., завдяки яким безалкогольні напої являються продуктами високої смакової

цінності.

Деякі з них містять вітаміни та

легкозасвоюваний цукор, наприклад соки, призначені для дитячого, дієтичного і

лікувального харчування. Всі безалкогольні напої залежності від складу і

способів приготування можна підрозділити на наступні групи: негазовані

безалкогольні напої, соки, екстракти, сиропи, морси і гарячі плодово-ягідні;

газовані безалкогольні мінеральні для напоїв води, плодово-ягідні газовані

напої; квас і напої з хлібної сировини; сухі шипучі для напоїв і не шипучі.

Маркетингове дослідження ринку

безалкогольних напоїв дозволяє виявити канали просування товару на ринку, стан

конкурентного середовища, домінуючих фінансово-економічних показників і

основних споживчих переваг на користь існуючих торгових марок (брендів), а

також відобразити асортимент товару, представленого в даному сегменті ринку.

Для визначення доцільності та

конкурентоспроможності нового підприємства з виготовлення солодких газованих

напоїв потрібно дослідити тенденції розвитку ринку безалкогольних напоїв, до

якого належить ця продукція.

Загальна характеристика ринку

безалкогольних напоїв, зокрема солодкої газованої води

У світовій практиці досі не

утворилося єдиного розуміння того, що саме слід відносити до безалкогольних

напоїв. Кожна країна вирішує цю задачу по-своєму. Приміром, у Великобританії до

безалкогольних напоїв відносять солодкі газовані і негазовані напої,

бутильована вода, соки, а також розчинні напої.

В Україні ж справа трохи інша.

Згідно з Державним класифікатором продукції та послуг Держстандарту України, до

безалкогольних напоїв (напоїв із концентрацією спирту не більше 0,5%)

відносяться:

− води мінеральні підсолоджені

або ароматизовані;

− напої охолоджувальні

безалкогольні типу лимонаду, оранжаду, коли і т.п., виготовлені з використанням

питної води, підсолодженої або не підсолодженої, ароматизовані фруктовим соком

або есенцією, до яких додані барвники;

− напої безалкогольні

спеціального призначення (дієтичні, діабетичні, тонізуючі, для спортсменів

тощо);

− квас;

− напої, приготовані на основі

молока і какао, чаю та інші напої готові до вживання.

Безалкогольні напої за зовнішнім

виглядом поділяють на види: рідкі напої - прозорі й замутнені; концентрати

напоїв у споживчій тарі.

Залежно від використовуваної сировини,

технології виробництва і призначення напої поділяють на групи: соковмісні;

напої на зерновій сировині; напої на пряно-ароматичній рослинній сировині;

напої на ароматизаторах (есенціях і ароматних спиртах); напої бродіння; напої

спеціального призначення; штучно-мінералізовані води.

Рідкі напої за ступенем насичення

двоокису вуглецю підрозділяють на типи: сильногазовані; середньогазовані;

слабогазовані; негазовані.

В даний час вітчизняними заводами та

цехами з виробництва безалкогольних напоїв випускаються:

− напої безалкогольні газовані

з низькою калорійністю, а також для хворих на цукровий діабет з застосуванням

аспартама, ксиліту, сорбіту та інших цукрозамінників. Їх відносять до напоїв

спеціального призначення;

− напої газовані, що

представляють собою насичені двоокисом вуглецю водні розчини цукру з додаванням

продуктів переробки плодово-ягідної сировини (соків, екстрактів тощо),

пряно-ароматичної, в тому числі рослинної (настоїв трав, коріння, цедри

цитрусових і т. п.) сировини, ароматичних речовин (есенцій, ефірних олій),

барвників, органічних кислот;

− напої на зерновій сировині,

що представляють собою насичені діоксидом вуглецю розчини концентрату квасного

сусла, сахарози, харчових кислот та інших ароматичних і смакових речовин;

− напої бродіння, до яких

відносять хлібний квас, плодово-ягідні кваси;

− води штучно мінералізовані,

виготовлені із сумішей солей і насичені діоксидом вуглецю;

− напої негазовані, в тому

числі сухі напої, шипучі і не шипучі, виготовлені з цукру, виннокам’яної

кислоти, соди, есенцій, екстрактів і барвників.

У категорію газованих напоїв входять

безалкогольні напої, які містять вуглекислий газ, підсолоджені і/або з

додаванням консервантів. До таких належать, зокрема, напої на основі коли,

лимонад і фруктові газовані напої, тоніки.

На всьому ринку безалкогольних

напоїв сегмент солодкої газованої води є найбільш ємним. За наявними оцінками

за 2010 рік, середньодушове споживання газованих ароматизованих напоїв

перевищило 35 літрів. І зростання ринку триває - в останні роки приріст продажу

становив приблизно 8% на рік. Однак зауважимо, що середнє споживання газованої

води в Україні залишається помітно нижчим порівняно з іншими країнами Східної

Європи, де середній споживач протягом року випиває 40-45 літрів таких напоїв і

більше.

Найбільш великим сегментом ринку

фруктових соків традиційно є ринок апельсинового соку. Через значних обсягів

світового виробництва, споживання і торгівлі ринок апельсинового соку

характеризується найбільш помітним (в порівнянні з іншими соками) числом

учасників, досить великим числом укладаються контрактів купівлі-продажу,

регулярністю і широкою географією поставок, сформованим рівнем цін.

Переважна частина світового

виробництва апельсинового соку (включаючи заморожений концентрат) зосереджена в

Бразилії та США. У 2011 р в Бразилії було випущено 1260,0 тис. Т, а в США -

687,5 тис. Т апельсинового соку. З величезним відставанням від лідерів

слідували ЄС (98,3 тис. Т), Мексика (70,0 тис.), Китай (24,3 тис.) І Австралія

(10,0 тис.). У Бразилії виробництво апельсинового соку має яскраво виражену

експортну орієнтацію: у 2011 р на світовий ринок було направлено 1230,0 тис. Т,

або 97,6% всього виробленого продукту. У США, навпаки, індустрія по виробництву

апельсинового соку працює в основному на внутрішній ринок: у 2011 р експортні

відвантаження склали тільки 110,0 тис. Т, або 16% всього випущеного в країні

соку.

У 2012 р справи бразильських

експортерів апельсинового соку йдуть не так успішно, як раніше. За даними

Міністерства зовнішньої торгівлі Бразилії, в червні 2012 р вартість експорту

скоротилася на 17,0% порівняно з тим же місяцем 2011 г. (з $ 211 500 000. До $

175 600 000.) І на 1,7% - порівняно з травнем поточного року. Ще більш різко

знизився фізичний обсяг експорту апельсинового соку: у червні 2012 р він склав

тільки 125,8 тис. Т, що на 33,7% менше, ніж в тому ж місяці 2011 року (189,6

тис.), І на 9,6% менше, ніж у травні поточного року (139,1 тис.). Через

скорочення експорту загальний обсяг запасів апельсинового соку (включаючи

заморожений) в Бразилії виріс за рік більш ніж на 51% і склав, станом на 30

червня 2012 р 324 тис. Т (на ту ж дату 2011 року - 214 тис.).

Середня ціна на апельсиновий сік,

експортований з Бразилії, в червні 2012 р зросла до $ 1 396 / т у порівнянні з

$ +1115 / т в червні 2011 р, т. Е. На 25,1%, що в кінцевому рахунку і зумовило

більш низькі темпи зниження вартості експорту бразильського апельсинового соку

в порівнянні з кількісними показниками. З метою розширення експорту провідна

експортно-імпортна компанія Бразилії «BrazArtis» почала масштабну маркетингову

кампанію, спрямовану на просування замороженого концентрованого апельсинового

соку і апельсинового масла холодного віджиму в країни Перської затоки.

Незважаючи на слабкі показники

експорту в середині року, директор з розвитку бізнесу компанії «BrazArtis» Я.

Дуброва з оптимізмом дивиться на перспективи усього 2012 року і розраховує на

те, що завдяки високому врожаю апельсинів, прогнозованому в поточному році,

компанія зможе поставляти іноземним клієнтам високоякісні концентрати і

екстракти апельсинового соку за вигідними цінами.

На відміну від Бразилії, яка

регулярно підвищує експортні ціни на апельсиновий сік, на внутрішньому ринку

США, незважаючи на зниження зовнішнього попиту, з кінця 2011 р спостерігається

стійке падіння цін на цю продукцію, причому його темпи прискорюються. У I

кварталі 2012 р середня вартість ф'ючерсних контрактів на концентрат

апельсинового соку на біржі ICE (з найближчим терміном поставки) опустилася на

2,66%, і на початку квітня травневі ф'ючерси торгувалися по $ 1,63-1,65 / а. ф.

До початку серпня вартість ф'ючерсів впала до $ 1,13 / а. ф. (з поставкою у

вересні), і навіть шторм в Карибському морі, що представляв безпосередню

загрозу штату Флорида, де збирається 80% урожаю апельсинів у США, викликав лише

короткочасний підйом цін на апельсиновий сік приблизно на 7%.

У Європі провідним виробником і

основним споживачем фруктових соків є Франція. За даними Союзу виробників

фруктових соків цієї країни «Unijus», в 2011 р сукупні продажі всіх фруктових

соків у Франції склали 1640000000. Л. Особливою популярністю у французьких споживачів

користуються натуральні фруктові соки (pure juices): у 2011 р на них довелося

49,7% всіх продажів соків, у тому числі 29,7% - концентрованих соків і 20% -

нектарів. У структурі продажів по окремих торговим закладам лідирували великі

та середні супермаркети, де було реалізовано 63% всіх фруктових соків, далі

слідували дискаунти - 26% і заклади громадського харчування (ресторани, кафе і

бари) - 11%.

Відмінною особливістю 2011 року у

Франції стало зростання цін на фруктові соки: середня роздрібна ціна на

натуральний сік на внутрішньому ринку підвищилася приблизно на 7,3% - до 1,61

євро / л. З 2004 р по 2011 р ціни на соки не змінювалися і залишалися на рівні

1,50 євро / л. Зростання роздрібних цін продавці пояснюють двома причинами.

Перша причина - у значному підвищенні за останні три роки цін виробників, яке

торговці не могли більше ігнорувати. Крім того, свій внесок внесло різке

подорожчання пакувальних матеріалів. Популярна серед споживачів соків

ПЕТ-упаковка за останній рік подорожчала майже на 50%.

За даними Російського союзу

виробників соків, обсяг російського ринку соків (фруктових та овочевих) виріс в

2011 р на 3% (у фізичному вираженні) і досяг 3,1 млрд. Л. За обсягом

виробництва соків Росія займає четверте місце в світі після США, Німеччини та Китаю.

Таке ж місце країна займає і за обсягом споживання сокової продукції. У той же

час за обсягом споживання соків на душу населення Росія поки помітно відстає

від США і країн Західної Європи. За даними директора з маркетингу однієї з

найбільших російських компаній-виробників соків «Мултон» П. Філіпенко, кожен

житель зазначених країн щорічно випиває в середньому 30 л соків, а в Росії -

лише 20 л. Правда, в порівнянні з початком поточного сторіччя в цій області

досягнуто вельми значний прогрес: у 2000 р споживання соків на душу населення

становило в Росії тільки 5 л. У структурі споживання соків російськими

споживачами основна частина припадає на нектари - 12 л, інші соки - 6 л,

соковмісні напої - 2 л. Частка соків і концентратів російського виробництва в 2011

р досягла приблизно 95%.

Істотну частку російського ринку

займають дочірні підприємства відомих світових виробників «PepsiCo» і

«Coca-Cola», проте оскільки їх виробничі потужності розташовані в Росії і

зазначеним продуцентам належить ряд російських брендів, вони з повним правом

можуть вважатися виробниками РФ. Частка імпортної сокової продукції становить

на російському ринку не більше 5%. (БИКИ / Харчопром та продукти харчування

України, СНД, світу).

Якість яблучного соку вимірюється за

шкалою Брикса. Шкала Брикса використовується в харчовій промисловості для

вимірювання середньої кількості цукрів у фруктах, овочах, соках, вині,

безалкогольних напоях і в цукровій промисловості. Для концентрату яблучного

соку цей показник повинен становити не менше 67%.

Україна в 2014 році продала

яблучного соку на 158 млн. Дол. з яких 110 млн доларів було сплачено польськими

контрагентами. РФ є другим торговим партнером України. Німеччина, яка є одним з

найбільших імпортером і споживачем яблучного концентрату, закуповує з України

безпосередньо всього на 5 млн дол.

Цікавий факт: Польща крім

лідируючого експорту входить в 10-ку світових імпортерів концентрату яблучного

соку, а частка експорту українського яблучного концентрату в Польщу це 2/3

всього українського експорту цього продукту. 20% продаваного Польщею

концентрату яблучного соку це реекспорт українського продукту.

Росіяни також купують близько 13

тис. Тонн у Польщі, що в сукупності з українськими обсягами формує близько 23

тис. Тонн, це відповідає 1/3 російського імпорту в рік. Якщо РФ перегляне свої

плани закупівель за даними товарам, то в Україні та Польщі це може призвести до

значної корекції цін, і можливо зниження обсягів т.к. швидко перебудуватися на

нові ринки не просто.

Середньорічна ціна на світовому

ринку істотно зросла з 2010 по 2014 року в 1,5 рази - з 1 037 до 1500. У 2012

році спостерігалося невелике зниження цін, однак у довгостроковій перспективі

світова ціна демонструє зростаючий тренд. Даний продукт торгується на біржі в

США у вигляді ф'ючерсних і опціонних контрактів, проте ціни в США когут істотно

відрізнятися від світових.

Світове ціноутворення на продукт не

можна назвати залежним від біржових американських котирувань, так як США, (як

№1 імпортер у світі), використовує ф'ючерсний ринок для хеджування ризиків, що

пов'язано з сезонністю, і як наслідок волатильністю цін на ринку.

Якщо проаналізувати динаміку цін у

світі, то, наприклад, в період 2011-2012 років ціна на сік у США знижувалася, а

в Польщі - навпаки, росла.

Найдешевший сік виробляється в

Китаї, середньорічна ціна експорту 2014р склала один тисяча триста вісімдесят

дев'ять дол / т, Польща - 1414, Україна - тисячу п'ятсот дев'яносто одна, Чилі,

Туреччина та Угорщина продавали за ціною 1430-1450 дол / т. Виходячи з цього

можна зазначити, що український сік один з найдорожчих.

Якщо говорити про світовому обсязі

ринку безалкогольних напоїв включаючи газовані сегменти, то за даними

аналітичного видання CEE Packaging, в 2012 році світове споживання

безалкогольних напоїв повинно було перевалити за значну позначку в 600 000 000

000 літрів. При населенні землі в більш ніж 7000000000 людина, це повинно

відповідати приблизно 85 літрам на душу населення.

Розташовуючи більш глибокої картиною

ринку негазованих і молочних напоїв, тобто напоїв, які практично можна

упакувати в картонну упаковку, розглянемо драйвери і розвиток цих сегментів

більш докладно.

За даними різних джерел, включаючи

Канадін, світовий ринок негазованих напоїв склав близько 77 млн. Літрів в 2012

році. Даний сегмент стабільно розвивається протягом останніх 4 років, показуючи

середній світовий приріст на рівні 4,7% на рік. За підсумками 2013 року, з

урахуванням планованого зростання категорії в 5,4%, світовий ринок негазованих

напоїв повинен перевалити за 81 млн. Літрів. Аналітики сходяться на думці, що

темпи зростання світового ринку негазованих напоїв не просто збережуться

протягом найближчих років, але навіть трохи прискоряться до 5,7% до 2016-2018

рокам.

На перший погляд такі висновки можуть

здатися дивними в нашому регіоні зі стагнуючим споживанням в даних сегментах.

Насправді, при порівнянні світових показників динаміки ринку негазованих напоїв

стає зрозуміло, що споживання негазованих напоїв у всій Європі тупцює на місці.

Споживання негазованих напоїв в Європі поки зберігається на рівні 20,2 мільярда

літрів.

Очікується, що ринок Америки (в

основному Південної Америки) буде в найближчі роки більш динамічним в

порівнянні з європейським і до 2016 року обжене європейський рівень споживання,

перевищивши 20900000000 літрів порівняно з сьогоднішніми 18500000000 за фактом

минулого 2012 року.(рис.1)

Рис.1 Міжнародний ринок негазованих

напоїв

При цьому за минулі 5 років найбільш

динамічне зростання показували країни Азії та Близького Сходу. Сумарне

споживання негазованих напоїв в азіатському регіоні в 2008 році було трохи

менше, ніж у Європі (21,5 мільярда літрів в Азії, проти 21,9 мільярда літрів в

Європі). На сьогоднішній день, за результатами 2 012 року споживання

негазованих напоїв в Азії вже перевищує позначку в 32 млрд літрів, перевершуючи

тим самим європейський ринок вже в 1,5 рази! При цьому експерти сходяться на

думці, що таке зростання споживання в Азії збережеться і найближчому

майбутньому, завдяки чому вже до 2016 року це зростання зробить азіатський

ринок в 2 рази більше європейського. За фактом азіатський ринок безалкогольних

напоїв може скласти більше 46 мільярда літрів в 2016 році.

Таким чином, можна сміливо

стверджувати, що у світовому масштабі азіатський ринок негазованих напоїв з

2012 року стає домінуючим за обсягами, і через масовість споживання починає

сильно впливати на світові тренди.(рис.2)

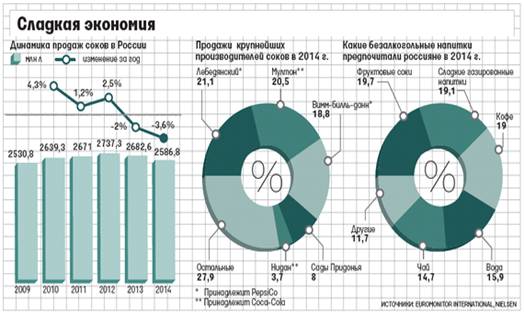

Рис.2. Динаміка продажів соків в

Росії

За підсумками 2014 продажу соків

скоротилися на 3,6% до 2590000000 л, свідчать дані Euromonitor International. У

порівнянні з 2013 р падіння посилилося в 1,5 рази. Продажі п'яти найбільших

виробників скоротилися ще більше - на 5,9%. Тенденцію підтверджує і дослідження

Nielsen, згідно з яким продаж соків впав на 5% у натуральному вираженні і

залишилися на рівні 2013 в грошовому (докладніше див. Інфографіку).

Виробництво залишилося приблизно

таким же, як і в попередній період, - 2600000 умовних банок, підрахував

Росстат.

У «Мултона» (підрозділ Coca-Cola)

продажі виросли на 12,4% в обсязі і 19,4% у грошах, говорить представник

Coca-Cola Hellenic (ботлерами американської компанії, володіє 50% в «Мултон»)

Ірина Архипова. Результат вона зв'язала з якісним маркетингом (торік компанія

запустила нову упаковку і нові смаки) і грамотної дистрибуцією. Правда, така

динаміка досягнута з урахуванням приєднання бренду «Моя сім'я»: раніше його виробляло

інший підрозділ, закрите якраз в минулому році, - «Нідан», визнає Архипова. На

питання, як змінилися б продажі Coca-Cola без урахування приєднаних брендів

«Нідан», вона не відповіла. За даними Euromonitor International, в 2014 р

продажу «Мултона» зросли на 5% до 530 млн л, а «Нідан» - скоротилися майже в 2

рази до 94600000 л.

Найбільший вітчизняний виробник

соків «Сади Придонья» відзвітував про зростання продажів у натуральному

вираженні за підсумками 2014 р сокової категорії (без урахування дитячих соків)

на 0,5%. При тому що роком раніше його продажі зросли на 7,8% (згідно

Euromonitor International). Представник «Садів Придонья» на запит «Ведомостей»

не відповів.

Протягом останніх трьох років в

Росії спостерігається спад виробництва соків фруктових та овочевих. У 2014 році

в Росії було вироблено 2603 975,8 тис. Ум. банк соків фруктових та овочевих, що

на -0,5% нижче обсягу виробництва попереднього року.

Виробництво соків фруктових та

овочевих в січня 2015 року зменшилася на -2,3% до рівня січня минулого року і

склало 163 416,7 тис. Ум. банк.

Лідером виробництва соків фруктових

та овочевих в (тис. Ум. Банк) від загального виробленого обсягу за +2014 рік

став Центральний федеральний округ з часткою близько 66,7%.

У період 2012-2015 рр. середні ціни

виробників на соки фруктові та овочеві зросли на 37,1%, з 14 452,7 руб. / тис.

ум. банк. до 19 810,4 руб. / тис. ум. банк. Найбільше збільшення середніх цін

виробників відбулося в 2015 році, тоді темп зростання склав 29,0%.

Соки в розумінні споживачів не продукт

першої необхідності і, коли постає питання про економію, від них відмовляються

в першу чергу, пояснює партнер продовольчої групи «Nielsen Росія» Юлія Маруева.

Так, в 2009 р спад склав 10% в натуральному і 2% у грошовому вираженні - у

підсумку соки стали однією з найбільш істотно постраждалих продовольчих

категорій під час тієї кризи, згадує експерт. Інша причина, за її словами, -

розвиток власних торгових марок рітейлерів, де соки є найбільшою категорією з

часткою 6% у грошах. За даними Euromonitor International, за 2014 частка

власних торгових марок серед найбільш продаваних брендів збільшилася до 9,7% з

8% в 2013 р У майбутньому конкуренція між власними марками мереж та брендами

загостриться ще сильніше, вважає Маруева.

Крім того, споживач вважає соки нездоровим

продуктом - на тлі падіння продажів соків ростуть продажі питної води, робить

висновок Маруева. Її аргументи підтверджує людина, близька до великому

виробнику соків з топ-5. За його словами, цей тренд почався пару років тому.

Торік частка соків і безалкогольних напоїв (їх продажу приблизно рівні) в

мережі «Азбука смаку» знизилася в тому числі на користь води, говорить

представник рітейлера Андрій Голубков.

Продажі бутильованої води, особливо

в середньоціновому сегменті, дійсно виросли, вказує і гендиректор IDS Borjomi

Russia (бренди «Святе джерело», «Едельвейс», Borjomi) Олександр Жаданов

(абсолютні цифри він не називає). Разом з тим він зазначив істотне зниження в

2015 р темпів зростання преміального сегмента. Але поки категорія соків, за

відомостями Nielsen, як і раніше залишається найбільшою на ринку безалкогольних

напоїв в грошовому вираженні.

На сьогоднішній день конкуренція на

українському ринку достатньо висока, налічується близько 400

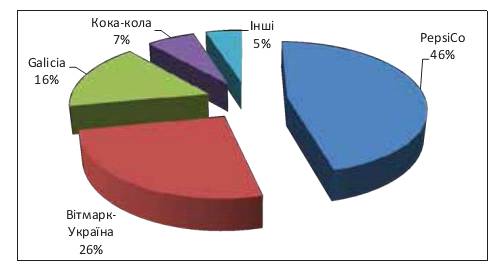

підприємств-виробників, з них майже 20 - великих. Структуру ринку соків в

Україні подано на рисунку 3.

Рис. 3. Структура ринку соків в

Україні

Найбільші частки ринку належать

таким лідерам, як Компанія «PepsiCo» (46%) з торговими марками Sandora, Сандора

Ексклюзив, Сандора Сік до сніданку, Сандора Овочевий коктейль, Миколаївський

соковий завод, Бонус, Садочок, Сандорик; СП «Вітмарк-Україна» (26%) - Jaffa,

Наш сік, Соковита, Чудо-Чадо, Aquarte; компанія Кока-Кола (7%) і Galicia (16%),

яким належить 95% всього ринку соків України. Дрібніші компанії займають всього

5% всього ринку.

Українці надають перевагу сокам

місцевого виробництва, частка імпорту складає приблизно 10%. Для того щоб

продавати на українському ринку, перш за все потрібно розуміти внутрішнього

споживача. Багато західних компаній не змогли обрати правильну стратегію і

змушені були залишити ринок. У той же час лідери галузі роблять спроби різними

способами відвоювати частку ринку у своїх конкурентів. Для прикладу, Pepsi, яка

придбала «Сандору», почала забезпечувати торгові точки фірмовим обладнанням,

відкривати нові філії прямих продажів, модернізувати наявне обладнання тощо.

Основних конкурентів PepsiCo можна

поділити на дві категорії: дійсні (ВАТ СП «Вітамарк-Україна») та потенційні (ДП

«Вімм-Біль-Данн Україна», ТОВ «Німан-Фудз», ДП «Санданс», ВАТ «Вінніфрут

Холдінг»). Проте PepsiCo має деякі переваги перед російськими виробниками:

лояльність простого покупця, яка формується роками; налагоджені зв’язки з

роздрібною та оптовою торгівлею; знання смаків українських споживачів та

сформована під ці смаки асортиментна лінія.

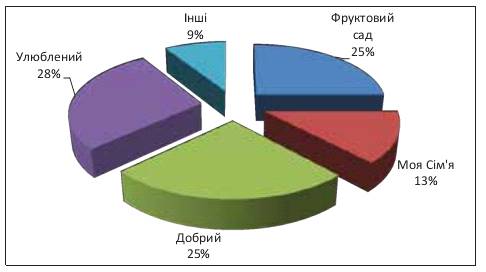

Для порівняння розглянемо структури

ринку соків Росії, оскільки саме російські компанії є найпершими конкурентами

вітчизняних виробників. Структура торгових марок соків у Росії подано на

рисунку 4.

Рис. 4. Структура ринку соків Росії

Структура ринку соків Росії показує,

що міцні позиції тут займають такі торгові марки, як «Добрий», «Фруктовий сад»,

« Моя Сім’я», «Улюблений « та інші.

Список використаних джерел

1. Мария Кунле. Продажи

соков в России падают второй год подряд. - Газета «Ведомости».

08.06.2015. -№ 3847. [Электронный

ресурс]. <URL:http://www.rg.ru>

http://www.vedomosti.ru/business/articles/2015/06/08/595559-prodazhi-sokov-v-rossii-padayut-vtoroi-god-podryad

2. Мировой

рынок негазированных безалкогольных напитков. Изменения, тренды. -

2013. - [Электронный

ресурс]. <URL:http://www.rg.ru>

http://packology.ru/market/item100159

3. Мировой

рынок фруктовых соков, 2011-2012 годы. - [Электронный

ресурс]. <URL:http://www.rg.ru> http://ukrprod.dp.ua/2012/10/27/mirovoj-rynok-fruktovyx-sokov-2011-2012-gody.html

4. Мрочко

А.А., Дьяченко Г.С.

ЭКОНОМИЧЕСКИЙ

АНАЛИЗ РЫНКА СОКОВ. - VII Международная студенческая электронная

научная конференция. «Студенческий научный форум» - 2015 - [Электронный

ресурс]. <URL:http://www.rg.ru>

www.scienceforum.ru/2015/802/9716

. РБК.

research <http://marketing.rbc.ru/author/1203931.shtml> . Рынок

безалкогольных напитков: тенденции и перспективы// Исследования по отраслям -

Архив новостей- 2012. - 12 октября [Электронный ресурс].

<URL:http://www.rg.ru> http://marketing.rbc.ru

. РБК.

research <http://marketing.rbc.ru/author/1203931.shtml>. Российский рынок

соков, противоречия и прогнозы//Исследования консультационной компании

"ООО Евроресеч и Консалтинг". - 2011 [Электронный ресурс]. -

URL:<http://marketing.rbc.ru>

. Сarbofood.

Обзор рынков-2011. [Электронный ресурс].

<URL:http://www.rg.ru>http://carbofood.ru

. Сайт

новостей бизнеса "Rostinvest.сom". Российский рынок безалкогольных

напитков и минеральных вод увеличился на 20,5%

<http://rosinvest.com/novosti/894939> /Рубрика: Новости бизнеса/Раздел:

Продукты питания - 2011 [Электронный ресурс]. URL: http://rosinvest.com

. Сайт

Союза Производителей Бутилированных Вод (СПБВ). Российский рынок безалкогольных

напитков. [Электронный ресурс]. <URL:http://www.rg.ru>http://www.bwpu.ru

10. Союз

производителей безалкогольных напитков. [Электронный ресурс].

<URL:http://www.rg.ru> http://www.softdrinks.ru

11. Хтей

Н.І. Васильців Н.М. Данилик І.В. Аналіз ринку соків та сокової продукції

України. / Глобальні та національні проблеми економіки. - Випуск № 2.. -

Грудень 2014 р.

12. Электронный

журнал Foodmarket. Обзор

российского рынка безалкогольных напитков-2013.-№4. [Электронный ресурс].

<URL:http://www.rg.ru>http://www.foodmarket.spb.ru