Брендовая политика в ОАО 'Приорбанк'

Реферат

Дипломная работа: 87 с., 15 рис., 23 табл., 40

источников, 11 прил.

БАНКОВСКИЙ МАРКЕТИНГ, БРЕНД, КОБРЕНДИНГ,

ПРЕМИУМ-БАНКИНГ, МОНИТОРИНГ УДОВЛЕТВОРЕННОСТИ ПОТРЕБИТЕЛЕЙ

Объект исследования - ОАО «Приорбанк».

Предмет исследования - реализация брендинга в ОАО

«Приорбанк».

Цель работы: оценить брендовую политику в ОАО

«Приорбанк» и обосновать направления ее совершенствования.

Методы исследования: сравнительного анализа,

группировок, экспертных оценок, анкетирования, линейного прогноза, модели

идентичности бренда.

Исследования и разработки: изучены особенности

развития брендинга в ОАО «Приорбанк», дана оценка брендинговых мероприятий,

проведенных ОАО «Приорбанк», разработаны концепции банковских продуктов,

предназначенных для укрепления позиции бренда, предложены способы мониторинга

потребительской удовлетворенности.

Элементы научной новизны: разработаны новое

направление банковского брендинга, методики мониторинга потребительской

удовлетворенности.

Область возможного практического применения:

совершенствование брендовой политики банка, оценка удовлетворенности

потребителей.

Технико-экономическая, социальная и(или) экологическая

значимость: внедрение разработок повысит узнаваемость бренда, стимулирует

развитие лояльности к бренду, повысит объективность оценки удовлетворенности

потребителей.

Автор работы подтверждает, что приведенный в ней

расчетно-аналитический материал правильно и объективно отражает состояние

исследуемого процесса, а все заимствованные из литературных и других источников

теоретические, методологические и методические положения и концепции

сопровождаются ссылками на их авторов.

Содержание

Введение

. Теоретические основы маркетинга в банковской сфере

.1 Особенности банковского маркетинга

.2 Банковские продукты и методы их продвижения

.3 Особенности брендинга в банковской сфере

. Анализ маркетинговой деятельности ОАО «Приорбанк»

.1 ОАО «Брестмаш»как обьект исследования

.2 Конкурентная среда банка

.3 Сегментирование рынка банковских услуг

.4 Анализ ассортиментной политики банка

. Совершенствование брендинга в ОАО «Приорбанк»

.1 Возможности реализации брендинга в банке

.2 Узнавание и предпочтение бренда

Заключение

Список использованных источников

Приложение

Введение

Брендинг (branding) - это основной способ

дифференциации продуктов, инструмент продвижения товаров на рынок и создания

долгосрочной связи с потребителями на основе актуальных для потребителей

ценностей, заложенных в бренд. Если сказать короче, то брендинг - это комплекс

последовательных мероприятий, направленных на создание целостного и

востребованного потребителем имиджа продукта или услуги.

Цель брендинга - создание четкого образа бренда и

четкое формирование направления коммуникаций. Брендинг включает в себя работы

по исследованию рынка, позиционированию продукта, созданию имени (brand name), дескриптора, слоган, системы визуальной и

вербальной идентификации (товарный знак, фирменный стиль, упаковка, специальные

звуки и т.д.), использованию идентификационных и коммуникационных носителей,

отражающих и транслирующих идею бренда.

Основные этапы брендинга:

анализ рыночной ситуации, целевой аудитории (текущего

состояния бренда, если он уже создан);

планирование (формулирование сущности бренда,

позиционирование; разработка стратегии управления брендом);

строительство бренда (создание системы визуальной и

вербальной идентификации; разработка бренд-имиджа; создание комплекта

документов бренда);

продвижение бренда (использование интегрированных

маркетинговых коммуникаций для создания прочных отношений между потребителями и

брендом);

мониторинг бренда и оценка эффективности действий.

Из всех секторов белорусской экономики на сегодняшний

день наиболее завершенными считаются преобразования банковской сферы.

Белорусские банки уже сейчас соответствуют многим мировым стандартам. На

поведение потребителя, будь то физическое лицо либо предприятие, оказывают

влияние субъективные и объективные факторы, в число которых входит надежность и

стабильность банка. Данные характеристики составляют основу имиджа банка,

поддержание которого на должном уровне является основной функцией брендинга.

В качестве объекта дипломной работы был выбран ОАО

«Приорбанк». Темой дипломного проекта стала деятельность Приорбанка по

реализации мероприятий по укреплению бренда на рынке банковских услуг.

Выбранная тема является особенно актуальной, так как

статус Приорбанка как крупнейшего универсального частного банка в Беларуси,

существующий в сознании потребителей уже долгое время, претерпевает в настоящий

момент некоторые изменения. С 2008 года Raiffeisen International

Bank-Holding AG выкупил 87,74 % акций ОАО «Приорбанк». Данное событие повлияло на дальнейшие

возможности банка, а также на его позиционирование как участника крупного

австрийского банковского холдинга Raiffeisen International. В данный момент в функции отдела маркетинга и общественных связей

входит также развитие в сознании потребителей связи бренда «Приорбанк» с

европейским обслуживанием, с принадлежностью к австрийскому холдингу.

Целью дипломной работы является разработка

рекомендаций по совершенствованию брендинговой деятельности в банковской сфере.

В результате проведенных исследований были решены

следующие задачи:

Изучена специфика банковского маркетинга на рынке

банковских продуктов Республики Беларусь как специфического вида маркетинга

услуг

Исследован опыт зарубежных банков по реализации

брендинга в процессе осуществления своей деятельности

Выявлены особенности потребительского поведения в

сфере банковских услуг посредством составления социально-демографического

портрета целевых сегментов.

Изучена конкурентная среда ОАО «Приорбанк» и факторы,

оказывающие влияние на деятельность субъектов рынка с помощью анализов SWOT и PEST

Изучена специфика услуг и обслуживания, выявлены

основные конкурентные преимущества банковских продуктов ОАО «Приорбанк»

На основании доступных данных, в соответствии с

которыми построены условные графики развития ЖЦТ, изучен уровень спроса на

продукцию банка, даны планы дальнейшего развития спроса

Изучены мероприятия по поддержанию и укреплению имиджа

организации, стимулированию и повышению лояльности потребителей по отношению к

бренду

Изучена и обоснована эффективность проведения

кобрендинговых мероприятий между ОАО «Приорбанк» и крупной косметической

компанией Oriflame Cosmetics.

Цель и задачи дипломной работы определили ее

структуру. Работа состоит из введения, трех глав и включает выводы и

рекомендации, а также список использованных источников и приложения.

Во введении обосновывается выбор темы дипломного

исследования, формулируются цель и решаемые задачи, а также указываются

имеющиеся ограничения.

В 1-ой главе исследованы теоретические основы и

особенности банковского маркетинга, банковские продукты и методы их

продвижения, особенности брендинга в банковской сфере.

Во 2-ой главе проведен анализ финансово-хозяйственной

деятельности Приорбанка, организации и функционирования его маркетинговой

службы, ассортиментной политики, исследована конкурентная среда банка, его

позиции в банковской сфере Республики Беларусь, проведены SWOT-анализ,

сегментирование рынка банковских услуг.

В 3-ей главе рассмотрены процесс создания бренда ОАО

«Приорбанк», ребрендинг, возможности дальнейшего развития бренда,

проанализированы и сформулированы мероприятия по повышению узнаваемости и

предпочтения бренда.

Сделанные на основе проведенных исследований выводы и

рекомендации приведены в заключении работы.

1. Теоретические основы маркетинга в

банковской сфере

1.1 Особенности банковского

маркетинга

Деятельность каждого производителя базируется на том,

что производится продукт, который пользуется определенным спросом, и

реализуется среди потребителей. Таким же образом осуществляют свою деятельность

и банки. Немного специфичен их продукт: это в основном услуги разного

характера. У каждого банка есть уже определенный круг предоставляемых услуг, но

можно заметить, что постепенно он начинает расширяться, появляются новые

предложения, виды услуг и это не предел. Западные банковские системы

насчитывают до 200 видов услуг, в странах бывшего союза - около 80 [1, с.247].

Чтобы выгодно вводить новые виды «продукции» и

реализовывать их, банкам необходима развитая система маркетинга. То есть для

банка маркетинг - это его координационный центр, система действий и

стратегическая планировка. В построении планов и разработок маркетинговые

службы банков опираются на результаты влияния внешних и внутренних факторов

среды, описанные в таблице 1.1.1. Каждое решение должно учитывать рекомендации

маркетинга, чтобы максимально согласовать свои действия.

Таблица 1.1.1 - Факторы, влияющие на

принятие маркетинговых решений в сфере банковской деятельности

|

Факторы среды

|

|

Политические

|

Социальные

|

Экономические

|

|

Внешние

|

|

Политическая стабильность

|

Общественные события

|

Состояние национальной экономики

|

|

Периодичность и польза изменений в законодательстве

|

Популяризация некоторых видов банковских услуг

|

Возможности ВЭД

|

|

Приоритеты развития НТП

|

Степень адаптации к достижениям НТП

|

Экономическая грамотность населения

|

|

Культурный и образовательный уровень населения

|

Инфляция

|

|

|

Рыночная обстановка

|

|

Внутренние

|

|

Корпоративная культура

|

Конкуренция

|

|

|

Приоритеты развития рынков

|

Примечание - Источник: собственная разработка.

Прежде чем открыть у себя реализацию новой услуги,

происходит именно такая проработка вопроса, затем, если банк считает возможным

ввести такую услугу, которая будет востребованной и рентабельной, и позволит

реализовывать цели банка, то готовится план, где указываются все специфичные

вопросы, касающиеся данного продукта, который принимается и начинает постепенно

вводится в действие. Так, основываясь, прежде всего прочего, на вопросах о

приоритетах и спросе клиентуры (либо ее какой-либо части), проводится

маркетинговое исследование, по результатам которого будет введен (либо наоборот

отвергнут) новый продукт.

Главные цели банковского маркетинга - это максимальная

скорость осуществления услуг банка, когда соблюдается пропорция быстрой

оборачиваемости капиталов, скорости продаж, а хранение денежных ресурсов стоило

бы минимально, и, второй компонент целевой установки, своевременное

удовлетворение клиентских потребностей.

Маркетинговый отдел любого банка принимает

определенную концепцию развития бизнеса, которая предполагает наличие главных

целей, стоящих во главе деятельности банка. Организационные формы могут быть

различными, они зависят от внешних факторов, а также от тех обстоятельств,

которые складываются внутри данного коммерческого банка. Непреложно для

крупного банка принятие единой концептуальной основы на долгое время.

Обычно в маркетинге любого банка комбинируются

несколько концептуальных положений, которые находятся в прямой зависимости от предоставляемых

банком услуг и от специфики потребительского состава.

Среди существующих концепций выделяют несколько

наиболее успешных. Каждая концепция имеет свои достоинства и недостатки.

Сравнительная характеристика данных концепций представлена ниже в таблице

1.1.2.

Таблица 1.1.2 - Сравнительная

характеристика маркетинговых концепций в сфере банковской деятельности

|

Характеристика услуги

|

Концепция маркетинговой деятельности

|

|

Производственная

|

Торговая

|

Традиционная

|

Социальная

|

Стратегическая

|

|

Стоимость

|

Средняя +

|

Средняя

|

Высокая

|

Средняя +

|

Высокая

|

|

Качество

|

Среднее

|

Высокое

|

Высокое

|

Высокое

|

Высокое

|

|

Степень использования маркетингового инструментария

|

Реализуется то, что выгодно банку

|

Рекламные рычаги, технические нововведения для реализации

всех услуг

|

Изучения потребностей конкретных групп рынка (целевые

сегменты)

|

Помощь и поддержка массовых интересов, спонсорство,

благотворительность

|

Исследование не только интересов клиента, но и всю

совокупность внешних факторов

|

Примечание - Источник: собственная разработка.

Наиболее старая концепция - производственная. Банк

предоставляет определенный набор услуг, которые имеют не слишком высокую

стоимость, и которые клиент выбирает или не выбирает, как подходящие ему.

Следующая из рассматриваемых концепций - это продуктовая, не слишком отличается

от первой. Она предлагает тот же набор, но только на более выгодных условиях,

так как услуги более качественны.

Торговая концепция пользуется максимальным набором

маркетингового инструментария, использует все рекламные рычаги, технические

нововведения, чтобы реализовать все виды своих услуг. К традиционной концепции

относят ориентацию маркетологов на изучение различных аудиторий среди

охватываемого деятельностью банка рынка, где создаются услуги, которые могут

стать более удобными в условиях конкуренции для определенных групп населения. И

еще одна концепция, как правило, лежащая в основной концепции всех крупных

банков, которая называется социальной, так как имеет в виду деятельность,

направленную на помощь и поддержку общечеловеческим, вообще массовым интересам,

а не узконаправленным.

Суть стратегического маркетинга, появившегося

сравнительно недавно, состоит в том, чтобы исследовать не только интересы

клиента как такового, но и все то, что влияет на него, то есть всю совокупность

внешних факторов. Банки выбирают время, планируют условия предоставления своих

последующих услуг после того, как проводится сбор информации, ее анализ.

Банковский маркетинг в условиях ограниченного рынка

имеет свои стратегические особенности. Ограниченный рынок характерен для

удаленных от больших мегаполисов городков и сельской местности. В таких

случаях, стратегия проведения маркетинговых мероприятиях изменяется - цена на

рекламу гораздо меньше, чем в больших городах. Поэтому основные средства можно

направить на дополнительные инвестиционные проекты. Легкость маркетинговой

политики состоит в том, что в небольших городках практически все люди знакомы

друг с другом, поэтому новости распространяются очень быстро, что способствует

продвижению банковских услуг.

Чтобы изучить рынки услуг и потребителей, которые

могут воспользоваться этими услугами, применяются такие обычные приемы, как

например, сегментация и типологизация.

Типологизация предполагает выделение подгрупп из

группы потребителей на основе социальных показателей, хотя возможно выявление и

на основе других факторов. Для этого часто возможно воспользоваться панельным

обследованием и анализом дифференцированного баланса потребления и доходов.

Сегментация (рыночная) подразумевает деление рынка на

составные части, которые можно определить не только предложением, но и спросом.

Это может помочь разработать правильную долгосрочную рыночную программу. Также

необходимость проведения сегментации обусловлена экономической эффективностью:

банку не придется тратить средства на огромный рынок, выбрав одно или несколько

направлений (сегментов), которые наиболее востребованы у клиентов, и оплатив

именно их.

Если банк имеет филиалы в нескольких городах, то в

большинстве случаев анализ нужно производить отдельно по каждому филиалу.

Только в этом случае можно будет быть уверенным в правильности проведенного

исследования. Это обусловлено тем, что даже те города, которые географически не

сильно удалены друг от друга могут находиться на разных уровнях экономического

развития. Как правило, покупательская способность юридических и физических лиц

в провинции значительно ниже, чем в крупных городах и мегаполисах. Саму

процедуру сегментацию можно проводить по разным критериям, таким как

демографический, геодемографический.

Анализ рынка играет очень важную роль для развития

банка. Кроме того, он способствует сохранению уровня доходности финансового

учреждения и формирования устойчивого спроса на банковские услуги. Существуют

различные способы для проведения анализа, но почти все их можно разделить на

две большие группы. К первой относятся мероприятия, требующие работы с большим

числом потенциальных клиентов. Ко второй - анализ конкретных результатов

деятельности и их использование в собственном бизнесе - конкурентный

бенчмаркинг.

Таблица 1.1.3 - Способы анализа рынка

банковских услуг

|

Мероприятия, требующие работы с большим числом

потенциальных клиентов (большинство методов классического маркетинга):

|

Уличная реклама

|

|

Рекламные объявления в газетах

|

|

Организация консультационных групп в больших магазинах и

бизнес-центрах

|

|

Опросы на улицах

|

|

Публикация тематических анкет в популярных изданиях

|

|

День открытых дверей в банке (выделение большего количества

консультантов и проведение предварительной рекламной кампании)

|

|

Конкурентный бенчмаркинг:

|

Оценка и сопоставление собственного и конкурентного

способов ведения бизнеса

|

Примечание - Источник: собственная разработка.

Рассмотрим один наиболее часто используемый прием

изучения рынка банковских услуг, о котором упоминалось выше - сегментация рынка.

Данный анализ подразумевает предварительное четкое разграничение двух целевых

групп потребителей: физические и юридические лица.

Сегментировать физические лица, которые уже являются

клиентами банка или же являющихся потенциальными клиентами, можно по самым

различным критериям. Один из самых популярных критериев - возрастной.. На

основе возрастных категорий составленные маркетинговые стратегические решения

наиболее универсальны. Каждый возрастной этап будет сопровождаться появлением

определенных и обусловленных потребностей. В приложении А описаны четыре группы

сегментов, которые можно выделить на рынке банковского обслуживания ФЛ.

Выделенные сегменты могут пересекаться, и представители различных групп могут

оказаться в одном целевом сегменте. Методы организации ЮЛ и маркетинговых

действий в отношении их отличаются от работы с ФЛ. Здесь не эффективен массовый

подход, требуется более индивидуальная разработка. Сегментация проводится как

предварительный этап маркетинговых мероприятий.

Условное разделение предусматривает три большие группы

- это мелкие организации, средние и наиболее крупные. Условным его можно

назвать потому, что банки также разнятся по своим характеристикам, а оценивают

они потенциальных клиентов, исходя из собственных возможностей. Объекты распределяются

по этим группам, определяясь размерами, оборотом, занятыми сотрудниками, а

также наличием активов и их объемом, суммой резервного капитала. Важным

параметром является характер деятельности.

Таблица 1.1.4 - Характеристика

основных сегментов ЦА в сфере банковского обслуживания ЮЛ

|

Критерий сегментации ЮЛ

|

Сегмент ЦА

|

|

Мелкие предприятия

|

Средние предприятия

|

Крупные предприятия

|

|

Сфера занятий

|

Индивидуальное предпринимательство: розничная торговля,

оказание услуг

|

Практически все виды деятельности, зачастую совпадают с

видами деятельности фирм крупного звена

|

Розничная торговля, промышленность (добыча, обрабатывающее

производство), а также сельское хозяйство

|

|

Цель бизнеса

|

Рост и повышение стабильности

|

Рост и укрепление своих позиций

|

Дальнейший захват рынка

|

|

Банковские услуги, характерные для сегмента

|

Консультации банковских работников, бухгалтеров, им выгодны

не слишком высокие суммы в качестве

|

Источники финансирования, операции с наличностью,

консультации по вопросам оформления бухгалтерских

|

Займы на строительство зданий, приобретения качественного и

дорогого оборудования, закупать новые

|

|

«стартовых капиталовложений», кредиты, погашающиеся в

рассрочку. Возможен интерес к переводу денежных средств, страховые операции.

|

работ, кредитные операции для сотрудников. Учреждений.

Возможны лизинговые либо факторинговые операции, а также ссуды (средне-,

долгосрочные), операции с займами, страховые операции.

|

необходимые материалы, заинтересуют операции, связанные с

выдачей зарплат, консультации относительно конкурентных фирм, кредитные

(преимущественно, долгосрочного характера), страховые операции

|

Примечание - Источник: собственная разработка.

Также одной из особенностей банковского маркетинга

является виды используемых маркетинговых стратегий: концентрированный,

дифференцированный и маркетинг «в слепую».

Концентрированный маркетинг относится к одной из

базовых моделей построения стратегии для начинающего банка. После того, как

определяется вопрос с рыночной структурой, банк выбирает, исходя из своих целей

и возможностей, например, стратегию действий концентрированного маркетинга. Это

означает, что руководство останавливает все свое внимание на одном единственном

выделенном им сегменте и занимается исключительно его потребностями и

обеспечением подходящих для этого целевого рынка товаров.

Это очень популярный метод для банков, завоевывающих

свое место на рынке сбыта. Рассмотрим ее сильные стороны. Это, во-первых,

хорошее и точное знание того, что именно нужно данной целевой группе,

во-вторых, рекламные кампании будут целенаправленными и не потребуют

дополнительных расходов. В-третьих, занимаясь таким сегментом, банк завоевывает

определенную репутацию, стабильность в операциях, составе клиентов и доходах.

Рассмотрим слабые места концентрированного маркетинга.

Прежде всего, это конкуренты, которые уже развернули свою аналогичную

деятельность на этом рынке, а это значит, что впереди у нового появившегося

банка задача прорваться через ряд уже зарекомендовавших себя однополчан.

Следующий скользкий момент в стратегии развертывания концентрированного

маркетинга это постоянная концентрированность на потребностях всего лишь одного

круга клиентуры, а услуги между тем особо не меняются, а, скорее, дублируют

друг друга (иные банки оказывают тот же набор однотипных услуг). Требуется

обновление списка услуг, хороший налаженный контакт с клиентурой, возможности

вводить новые товары и опережать пожелания клиентов.

Существует еще и второй вид концентрированного

маркетинга. Он заключается в том, что банком выбирается одна потребность, но

существующая во многих возрастных, социальных группах, то есть создание большой

сети клиентуры. Эту стратегию опять-таки часто используют, начиная свою

деятельность, и вновь здесь будет тот же минус, что и в случае с первой

стратегией - завоевание «своей» клиентуры и удержание ее. Выгодно отличать свой

продукт от такого же аналога, существующего в других банках, постоянное

поддержание рекламными кампаниями. Однако в отношении затрат на рекламу

ситуация изменится: так как слои более широкие, то и реклама потребует большего

охвата.

Второй путь, который выбирается в качестве базовой

стратегии для банка - это дифференцированный маркетинг. Еще его называют

«массовым». В противоположность первому пути, концентрированному маркетингу,

данный вариант предполагает, что банк в своей деятельности ориентируется на

несколько сегментов одновременно, от двух и более. С одной стороны этот путь

хорош тем, что политика банка опирается на несколько потребительских групп и

может варьировать ее в зависимости от потребностей. Если в каком-либо из

выбранных банком сегментов происходит неудача или планы не оправдывают себя, то

есть другой или другие сегменты, которые смогут сбалансировать эту неудачу и

дать хороший итог проведенных маркетинговых ходов. Проверенный способ, не оставлять

все надежды - «яйца» - в одной корзине. Различные возможности разных клиентов,

гибкая ценовая политика банка - все это говорит в пользу массового метода.

Дифференцированный маркетинг разрабатывает одну общую

программу, которая учитывает все рыночные сегменты, таким образом, банк может

обслуживать практически каждого жителя из любой группы. Это особенно удачно на

рынке с однородными услугами в сфере обслуживания. Маркетинг потребует больших

вложений, но ведь он дает возможность завоевать внимание различных клиентов.

Встает все тот же вопрос конкуренции, попытки совершенствоваться на фоне

соседей по цеху. Здесь может свою положительную роль сыграть сервис,

поставленный на более высоком уровне, внедрение чего-то совершенно нового, но

потенциально востребованного. С такой стратегией придется также подумать над

рекламными акциями и собственно рекламой, так как банк должен утвердиться и

дать представления обо всех своих возможностях и выгодах, а значит, реклама

будет просто необходима [2].

По сравнению с концентрированным маркетингом массовый

имеет свои приоритеты, как, например, широкий спектр потребителей, могущих быть

привлеченными, а в отношении недостатков, можно видеть, что они практически не

меняются в различных стратегиях.

Часто банки вынуждены вести маркетинговые программы в

условиях малой изученности местного рынка - маркетинг «в слепую». Проведение

мероприятий в этом случае должны проходить в соответствии с особыми условиями,

диктуемыми в экономической теории. В частности, не следует проводить, программ,

которые требуют значительных денежных вложений - они могут просто-напросто не

окупиться. В любом случае специалисты рекомендуют действовать крайне осторожно,

дабы не прогадать с дальнейшей политикой банковского маркетинга конкретного

финансового учреждения.

1.2 Банковские продукты и методы их

продвижения

Понятия банковского продукта и услуги имеют некоторую

разницу: продукт - это те действия, которые предлагает банк клиенту, влекущие

за собой заключение сделки или договора, а услуга - это конкретная, хотя и

неосязаемая форма реализации имеющегося в видах деятельности банка продукта.

Продукт - это письменное, оформленное по стандартам соглашение, документация,

конкретных его видов существует несколько. По отношению к нему услуга будет

вторична - направленные на конкретную реализацию продукта, операции.

И то, и другое - абстрактные понятия, имеющие важное

значение для банковского маркетинга, который определяет приоритетность того или

иного товара и, соответственно, услуги, а в зависимости от их рентабельности -

принятие той или иной концепции в стратегической деятельности банка.

Основными предоставляемыми видами услуг и продуктов

являются:

операции с валютой (включает продажу с участием

различных видов валют и оплату за оказанную банком услугу);

кредиты, предоставляемые для предприятий, коммерческие

векселя (по сути, предоставление займов, производители отдают банку взамен

взятой суммы долговые обязательства своей клиентуры; мобилизуются денежные

средства);

обеспечение сохранности отданных банку ценностей (аренда

ячеек сейфов);

консультирование клиентов относительно вопросов

разного характера (инвестирование, бухучет, состояние рынка);

кредиты (правительственные и потребительские);

депозиты (чековые и сберегательные);

услуги брокерского характера (позволяют клиентам банка

купить акции, либо другие ценные бумаги, не обращаясь непосредственно к дилерам

или независимым брокерам);

управление наличными средствами (операции по

инкассации платежей, выплаты по текущим операциям фирмы, а также инвестиции

избыточных средств в кредиты, либо же краткосрочные бумаги);

страховая деятельность (получение доходов от

заключения страховых полисов дочерними компаниями);

инвестиционная деятельность - покупка банком (и

следующая за ней перепродажа с получением прибылей) ценных бумаг:

финансирование каких-либо компаний, приобретение компаний, поиски объектов, с

которыми возможно слияние.

Банковский маркетинг занимается разработкой и

внедрением новых товаров, подстраиваясь под вновь возникающие потребности,

варьируя ценовую политику, расширяя круг своих клиентов, удерживая

наработанных.

Прежде чем новый вид товара поступит в работу банка,

проводится исследование, опирающееся на внешние факторы, а также на внутренние

возможности самого банка. Поскольку для организации важно своевременное, по

возможности полное удовлетворение пожеланий и необходимостей своей клиентуры,

то создание новых, более актуальных и выгодных форм отношений будет важно также

и клиента.

Внедрение нового продукта - многоступенчатый процесс,

который схематично представлен в приложении Б.

При осуществлении данного процесса маркетологи должны

учитывать, что в «рабочем цикле» любого продукта есть особые стадии. Это первая

фаза - введение нового продукта, затем, если не были допущены ошибки, фаза

прироста финансов при сбыте, третья фаза - стабильность, и последняя фаза -

понижение прибылей и рентабельности. Если заранее просчитать возможные прибыли

и их уменьшение, то новый продукт станет прекрасным маркетинговым ходом для

банка. Банк должен контролировать количество новинок в своей деятельности,

соблюдать необходимый баланс между ними и тем, что уже стало «джентльменским»

набором.

Задача определения своей ценовой политики банка

зависит от того, насколько высок рейтинг данного банка, затем от величины

контролируемого им рынка, сегментов, и того, какова ситуация на рынке в данный

момент, включая экономический, политический и социальные аспекты. После

выяснения всех этих моментов банк выбирает один, обычно основной, и возможно

несколько дополнительных стратегических планов по ценообразованию.

Цены услуг, предоставляющийся организацией, напрямую

зависят от затрат и прибылей.

Установленные один раз цены могут меняться в

зависимости от того, какая динамика превалирует на рынках, эти две цифры будут

взаимозависимы. Ценовая политика сосредоточена на определенных объектах

банковского дела: это взносы (минимально возможная сумма вклада), возможные

размеры скидок, конечно, процентные ставки, премиальные, другие тарифы. В ценах

реализуется соглашение и удовлетворение желаний и клиентуры, и самого банка.

Разрабатывается ценовая банковская политика в

несколько шагов. Общая стратегия данного банка, в зависимости от этого

устанавливаются задачи новых цен на различные продукты. Один из приоритетов -

максимальные прибыли. Однако эта задача может быть откорректирована с условием,

что данному банку необходимо сохранить за собой положение лидера сегмента или

целевого рынка. То есть цена будет установлена так, чтобы сотрудничество с

банком оставалось выгодным для людей, но при этом банк мог стабильно получать

необходимый размер прибыли.

Ценообразование будет также опираться еще и на анализ

состояния различных влияющих факторов. Это банковские возможности и ресурсы,

качество тех продуктов, которые имеются в его резерве. А также фаза различных

продуктов, предлагаемых банком, затраты на обслуживание и т.д. Должны

оцениваться факторы, которые не относятся непосредственно к банку, а к

состоянию на рынке (конкуренты, уровень существующей в государстве инфляции,

прогноз относительно спроса в целевых рынках), собственно в государстве или

регионе.

Мировой практикой установлены уже стандартные методы

установления ценовой политики. Это сумма всех затрат при учете необходимого для

банка дохода. Это цены, которые базируются на основе оценки потребителем данных

товаров. Это образование цены путем расчета безубыточности, реализации целевых

прибылей.

Рассмотрим особенности продвижения банковских

продуктов.

В распоряжении банков существует два основных варианта

сбыта, которые условно можно разделить на собственные каналы и не принадлежащие

банку. К первым относятся собственно головное отделение, система филиалов

данного банка и точки, где расположены автоматы и банкоматы. Ко вторым, то есть

к несобственным каналам относят образование дочерних фирм, либо доля сбывающего

банка в капитале других организаций, в том числе и других банков.

В современных банках руководство стремится к поощрению

всех банковских служащих, которые проявляют стремление к развитию,

самоусовершенствованию, повышению собственного профессионального уровня, а

также способствуют расширению клиентской базы. Успешная деятельность банка -

это совокупность действий каждого, даже самого маленького звена банковской

сферы.

Банк использует различные способы коммуникационных

стратегий для того, чтобы получить максимальный отклик клиентов и приобрести

устойчивое положение на рынке. К этим коммуникационным стратегиям можно отнести

несколько общих путей.

Первый путь - это непосредственное стимулирование

банком сбыта своей продукции. Здесь намечается несколько основных линий:

Стимулируются потребители банковских продуктов путем

предоставляемых скидок, новых продуктов или старых с льготными условиями, акции

с лотерейными розыгрышами, а также устройство семинарских и демонстрационных

показов данного банка.

Стимулируются сотрудники тех же банков, с целью

улучшить работу и обслуживание клиентов, повышение комфортности для

обслуживаемых, кроме того, стремление повышать свою квалификацию и привлекать

новых потребителей, расширяя рынок. Это методы поощрения персонала, причем всех

его звеньев, выдача премий, поздравления подарками и т.д.

Стимулирование посредников и представителей, которым

предоставляются скидки, участие в проектах, рекламные акции.

Безусловно, важную роль в продвижении банковских

продуктов играет PR, который позволяет позаботиться об имидже предприятия,

создать положительный образ, выстроить позитивные отношения с

общественностью.акции призваны продемонстрировать новые продукты, ознакомить с

перечнем уже существующих, то есть дать в нужном ракурсе всю необходимую потребителям

информацию, а также давать прогнозы на те или иные будущие действия и

маркетинговые ходы банка. PR рассчитан не только на обывателя и стороннего

потребителя услуг банка, но и на сотрудников.

В задачи PR-стратегий входит также и необходимый для

имиджа банка элемент - поддержание статуса путем благотворительных акций, т.е.

реализация необходимых для формирования мнения социального вклада. Это могут

быть акции, направленные на положение сотрудников собственно банка. А может

быть участие в социальном проекте, например, финансирование программы для

неимущих слоев или поддерживающие акции для молодежи.

Каждое действие банка, чего бы оно ни касалось, будет

освещено, и важно направить этот процесс в нужное русло, чтобы формировать

цельный образ, привлекая и работников, и партнеров к будущим успешным и

взаимовыгодным отношениям [3, с.172].

Одним из способов стимулирования, несомненно,

актуальным для любого учреждения или бренда, так и для банковской сферы в

условиях повышенной конкуренции, является реклама во всех ее возможных видах.

Реклама определенного банка должна начаться, как

ознакомительная кампания, которая раскрутит новое название, определит

представления о появившемся банке, сформирует мнение. Периодически должная

появляться имиджевая реклама, не дающая потенциальным клиентам забыть о

существовании этого банка. И, наконец, частная сеть реклам, которые будут

давать представления о возможностях банка, о качестве услуг и возможных видах

товаров, которыми обеспечивает своих клиентов данный банк.

Посредством рекламы банк реализует несколько целевых

установок:

- отклик на определенную

рекламу дает возможность оценить уровень спроса и заинтересованности в том или

ином продукте;

- ознакомление с видами услуг;

- проведение попытки завоевания

симпатий рынка, определенных его групп;

- заявление о себе

соответствующим образом среди конкурентов.

Для имени банка важно быть на виду, появляться на

экранах, чтобы доказать свою состоятельность и занимаемое на рынке место,

однако при этом необходима системность и планирование выпуска рекламы, которые

требуют немалых затрат. Данная функция входит в компетенцию отдела маркетинга

любой банковской организации.

Планирование рекламных акций будет зависеть от того,

какое уже положение занимает данный банк. Если это только что открывшийся новый

банк, то давать имиджевую рекламу будет нецелесообразно, т.к. потребители еще

ничего не знают об этом банке.

Первые рекламные шаги, грамотно обоснованные,

обеспечат: завоевание своей части рынка сбыта, увеличивать обороты и объемы тех

услуг, которые имеются в арсенале банка, в итоге - повышение узнаваемости имени

и появление авторитета, определенного статуса.

Существует множество видов рекламы, к которым может

прибегнуть банк:

- на телевидении, в газетах,

раздача листовок

- сувенирные продукты, которые

раздаются в офисах, обслуживаемых предприятий, в самом банке

- всевозможные объясняющие

каталоги

- выставки.

Большое значение для банка имеет предварительная

рекламная кампания, в ходе которой сформируется слоган банка, его символика и

поставлены акценты, на которых банк собирается базировать свои стратегии и

действия. Если первая кампания будет проведена успешно, то все последующие

могут использовать удачные найденные ранее образы и создавать цельный и

запоминающийся образ. Легче будет создавать рекламу тем банкам, которые

определили свою маркетинговую деятельность как концентрированную, сложнее -

дифференцированной, поскольку она требует разных блоков, охватывающих максимум

аудитории и большое количество информации, которая должна быть донесена до

клиентуры. Социальные действия банка также должны освещаться в рекламных

кампаниях, в контекстных и скрытых рекламных статьях о деятельности в обществе

[4].

Планирование рекламных акций должно быть просчитано и

согласовано с теми затратами, которые повлекут за собой акции, аудиторию и

регион, где все это будет проходить, возможные прибыли, наличие контакта между

сделанной рекламой и необходимой аудиторией.

1.3 Особенности брендинга в

банковской сфере

Если рассматривать рынок услуг в целом, то часто, иного

осязаемого атрибута, кроме самого названия марки, не существует. И если на

рынке товаров, брендинг существует хотя бы на интуитивном уровне, то на рынке

услуг, ситуация гораздо сложнее.

С точки зрения психологии потребителя, товары и услуги

не имеют никаких различий, это лишь объекты, удовлетворяющие потребности

человека. Известно, что человек покупает не мыло, но чистоту, не косметику и

парфюмерию, а привлекательность, не автомобили а возможность комфортно и быстро

передвигаться, кроме того (а иногда и в основном) - демонстрацию своего

статуса. Человек осуществляет свой выбор путем сравнения объектов потребления и

собственных личностных ценностей - ментальных конструкций, определяющих для

любого человека форму реализации какой-либо его потребности. Следовательно,

потребитель покупает не банковские услуги, он покупает свою финансовую

стабильность, возможность реализовать свои амбиции или позаботиться о членах

семьи. Это и есть те самые личностные ценности, которые толкают человека к

потреблению и определяют его выбор.

Безусловно, бренд это не только реклама, это

многокомпонентное понятие, в котором реклама играет хоть и одну из основных

ролей, но не единственную. Бренд - это и ряд атрибутов, комплекс особенностей

услуги, которым управляет вектор бренда. Вектор бренда - описание личностной

ценности и целевой аудитории, объединенной по принципу общности представлений о

форме проявления данной ценности; интегрирующий фактор, позволяющий свести

воедино и все атрибуты бренда, и задающий стратегию продвижения и определяющий

расширение бренда [5].

Для того, чтобы определить вектор бренда в банковской

сфере, необходимо определить список ценностей, которые могут быть актуальны для

данного рынка и выбрать наиболее близкую ценность по духу. В крайнем случае -

выяснить имеющиеся ассоциации потребителей в отношении собственного банка и

конкурирующих марок и либо выбрать что-то неиспользуемое ранее, либо развивать

уже имеющееся представление потребителя.

Перечень ценностей для выбора вектора бренда в

банковской сфере невелик, но достаточен для того, чтобы заявить о себе

уникальным образом, отличным от заявлений конкурентов. Достаточно лишь ответить

на вопрос, зачем потребитель вообще потребляет банковские услуги или понять,

что его привело именно к вам. Он может думать о будущем своих детей (забота),

он может хотеть сократить потери от инфляции (экономия), он хочет чего-то

добиться, воспользовавшись услугами кредитования бизнеса (достижение

превосходства), он может просто обратиться в банк, потому что бренд имеет

дружественный потребителю имидж (дружба - на эту ценность опиралась реклама

“Альфа-банка” и достаточно успешно), он может воспользоваться услугами

конкретного банка, если уверен в его стабильности (безопасность). Он даже может

выбрать конкретный банк лишь потому, что многие его знакомые также обращались

именно туда (принадлежность к группе).

Структура банковского бренда определяется перечнем

оказываемых услуг и целевой аудиторией. Если банк работает только в

межкорпоративном сегменте - строится бренд самого банка, если же банк оказывает

услуги частным лицам - брендируются и сам банк, и соответствующие продукты.

Иными словами, бренд нужно создавать исходя из того, что именно “покупает”

потребитель в каждом конкретном случае. Смысл брендинга в банковской сфере,

если мы говорим о частном потребителе - не просто привлечь в банк потребителя,

но и “нагрузить” его услугами по максимально возможной программе. А так, как

потребитель покупает не столько сам банк, сколько сами услуги, то архитектура

банковского бренда должна учитывать эти особенности принятия решения о покупке.

Материнский бренд - бренд самого банка, должен

опираться не только на достаточно общую ценность вектора бренда, но и

конкретные услуги или продукты, которые предоставляет банк потребителю, если

встает вопрос их брендирования или хотя бы рекламы, также должны опираться на

какую-либо ценность. В случае продвижения конкретного продукта, будь то услуги

электронных переводов или потребительского кредитования, реклама должна также

говорить на языке потребителя, его личностных ценностей: не кредит, но

возможность что-то приобрести, не переслать деньги, но решить проблемы или

проявить заботу. Например: Western Union, который сменил акцент в рекламе с

заботы на любовь. Кроме того, эти ценности, должны также идти в русле ценности

вектора материнского бренда, раскрывая каждую услугу, как продолжение вектора

бренда самого банка [6].

В заключение рассмотрим наиболее важный вопрос -

необходимость брендирования в банковской сфере. Если банк существует на

межкорпоративном рынке за счет сильного лобби, административного ресурса и иных

немаркетинговых механизмов, то бренд, в сущности, не нужен. Задача привлечения

клиента успешно решается иными путями. Если же банк работает в конкурентной

среде, если стоит вопрос привлечения потребителей, более того, частных лиц, то

без строительства бренда не обойтись. Бренд в настоящее время - самый важный

инструмент обеспечения приверженности потребителей, позволяющий не просто

добиться известности, но и значительно улучшить финансовые показатели.

2. Анализ маркетинговой деятельности

ОАО «Приорбанк»

.1 ОАО «Приорбанк» как объект

исследования

Приорбанк был учрежден 20 января 1989 года как Минский

Инновационный Банк. История современного Приорбанка насчитывает множество

значимых событий. В процессе своего развития Приорбанк стал основателем

национальной карточной системы "БелКарт", стал первым среди

белорусских кредитно-финансовых институтов членом платежных ассоциаций VISA

International и MasterCard/Europay, а также присоединился к системе REUTER и

системе электронных платежей S.W.I.F.T.

В 2003 году 50 % акций Приорбанка стали принадлежать

Райффайзен Интернешнл (Райффайзен Банк Интернешнл с 2010 года), а впоследствии

эта доля была увеличена до 87,74 %.

Банк является дочерней компанией Райффайзен Банк

Интернешнл АГ (RBI), которая, в свою очередь, представляет ведущий

корпоративный и инвестиционный финансовый институт Австрии, а также является

лидирующим универсальным банком Центральной и Восточной Европы (ЦВЕ).

Образование RBI произошло в результате слияния основных сфер деятельности

Райффайзен Центральбанк Австрия АГ (RZB) и Райффайзен Интернешнл Банк-Холдинг

АГ. Соглашение о слиянии было подписано в начале октября 2010 года. RBI

является полностью консолидированной дочерней структурой Райффайзен

Центральбанк Австрия АГ (RZB). RZB косвенно владеет почти 78,5 % акций, которые

котируются на Венской фондовой бирже, остальные находятся в свободном

обращении.

В июле 2012 года Райффайзен Центральбанк Австрия АГ

передал принадлежащий ему пакет акций своей дочерней компании Райффайзен СИС

Риджен Холдинг ГмбХ.

Крупнейшими акционерами банка на начало 2015 года

являются:

Райффайзен СИС Риджен Холдинг ГмбХ (Raiffeisen CIS

Region Holding GmbH), Австрия - 87.74 %; Государственный комитет по имуществу

Республики Беларусь - 4.61 %; ОАО «МАЗ» - управляющая компания холдинга

«БЕЛАВТОМАЗ», Республика Беларусь - 1.28 %.

ОАО «Приорбанк» ― крупнейший частный универсальный

банк Республики Беларусь, предоставляющий обслуживание как крупным

государственным предприятиям, частным компаниям, предприятиям малого и среднего

бизнеса, индивидуальным предпринимателям, так и физическим лицам.

Рассмотрим финансовые показатели Приорбанка за 2013 -

2014 гг., приведенные в таблице 2.1.1. Показатели деятельности в банковской

сфере отличаются от экономических показателей предприятия из любой другой

области ввиду ее специфики. Банки предлагают услуги, неотделимые от

непрерывного процесса финансового обращения. Следовательно, уровень

экономического развития принято оценивать по таким показателям, как чистые

процентные доходы, чистые комиссионные доходы, чистый доход по операциям с

иностранной валютой, операционные расходы, общая банковская прибыль и другие

финансовые показатели.

Таблица 2.1.1 - Экономические

показатели деятельности ОАО «Приорбанк» за 2013-2014 гг., млн р.

|

Наименование статьи

|

Символ

|

Пункт примечаний

|

2014 год

|

2013 год

|

|

|

|

|

|

|

Процентные доходы

|

2011

|

|

2 240 949

|

1 719 716

|

|

Процентные расходы

|

2012

|

|

955 795

|

879 378

|

|

Чистые процентные доходы

|

201

|

5,1

|

1 285 154

|

840 338

|

|

Комиссионные доходы

|

2021

|

|

1 269 274

|

1 081 730

|

|

Комиссионные расходы

|

2022

|

|

205 809

|

167 313

|

|

Чистые комиссионные доходы

|

202

|

5.2

|

1 063 465

|

914 417

|

|

Чистый доход по операциям с драгоценными металлами и

камнями

|

203

|

5.3

|

722

|

1 192

|

|

Чистый доход по операциям с ценными бумагами

|

204

|

5.4

|

100

|

86

|

|

Чистый доход по операциям с иностранной валютой

|

205

|

5.5

|

213 911

|

(37 682)

|

|

Чистый доход по операциям с производными финансовыми

инструментами

|

206

|

5.6

|

191 385

|

314 334

|

|

Чистые отчисления в резервы

|

207

|

5.7

|

528 115

|

289 514

|

|

Прочие доходы

|

208

|

5.8

|

142 861

|

92 073

|

|

Операционные расходы

|

209

|

5.9

|

1 115 079

|

885 551

|

|

Прочие расходы

|

210

|

|

101 361

|

91 818

|

|

Прибыль до налогообложения

|

211

|

|

1 153 043

|

857 875

|

|

Расход по налогу на прибыль

|

212

|

|

205 525

|

174 049

|

|

ПРИБЫЛЬ

|

2

|

|

947 518

|

683 826

|

|

Сведения о прибыли на одну акцию в белорусских рублях

|

|

|

|

|

|

Базовая прибыль на простую акцию

|

22

|

4,17

|

7 700

|

5 557

|

|

Разводненная прибыль на простую акцию

|

23

|

4,17

|

7 700

|

5 557

|

Примечание - Источник: [8; 9].

Таким образом, за период 2013-2014 гг. чистые

процентные доходы и чистые комиссионные доходы банка имели тенденцию к

возрастанию. Однако следует отметить значительное снижение доходов от операций

с ценными бумагами и иностранной валютой и возрастание операционных расходов за

этот же период. Наибольшее влияние на формирование такой ситуации оказали

регулярные перемены в банковском и налоговом законодательстве, а также

эспортоориентированность экономики государства.

В 2014 году банк обеспечил динамичное развитие

бизнеса.

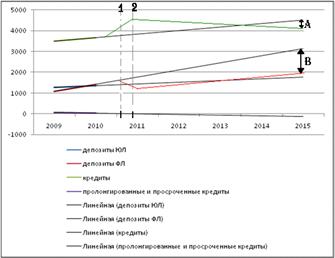

На рисунках 2.1.1-2.1.3 отображена динамика объемов

оказываемых услуг.

Графики на рисунке 2.1.1 показывают, что ситуация на

рынке основных банковских услуг, оказываемых Приорбанком благоприятна.

Наблюдается рост объемов выдачи кредитов населению и ЮЛ, что позволяет при

прочих равных условиях и отсутствии значительных изменений в политике и

экономике страны прогнозировать (линейным способом) дальнейший рост объемов

выдачи кредитов. Данную гипотезу подтверждает также снижение необходимости

пролонгации кредитов и уменьшение количества просроченных кредитов (рисунок

2.1.1).

На рынке депозитов похожая ситуация. Однако возросший

объем депозитов для ЮЛ остается на более низком уровне по сравнению с

депозитами для ФЛ (рисунок 2.1.1).

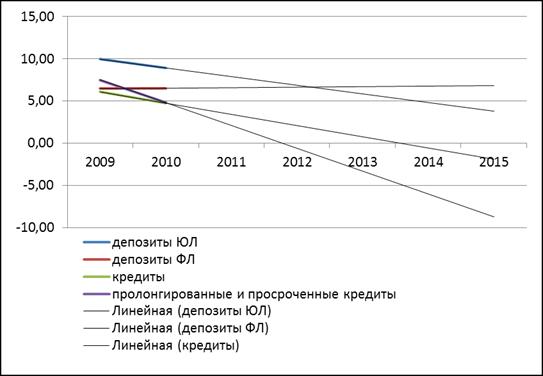

Рисунок 2.1.1 - Динамика объемов

услуг Приорбанка в белорусских рублях на период 2009-2015 гг. (прогноз)

Примечание - Источник: собственная разработка.

Рассмотрим структурную динамику объемов оказания услуг

(рисунок 2.1.2). Доля пролонгированных и просроченных кредитов резко снизилась.

Доля депозитов для ФЛ (вкладов населения) остается стабильной, наблюдается

незначительный рост объемов. Доля депозитов ЮЛ стремительно снижается.

Такими же темпами снижается доля кредитов и, согласно

прогнозу, при прочих равных условиях, без проведения маркетинговых мероприятий

в 2015 году, как было отмечено выше, кредитные продукты будут исключены из

ассортиментного перечня Приорбанка.

Рисунок 2.1.2 - Структурная динамика

объемов услуг Приорбанка в процентах на период 2009-2015 гг (прогноз).

Примечание - Источник: собственная разработка.

Анализируя данные, необходимо принять во внимание, что

реализация кредитных продуктов для любого коммерческого банка важна так же, как

и реализация депозитов. Учитывая данный факт, очевидно, что использование линейного

прогноза формирует картину развития бизнеса по оптимистическому сценарию. По

итогам 2014 года активы банка увеличились на 11 % - до 20 082 млрд р. Кредитный

портфель вырос на 17 %, средства клиентов - на 12 %. Капитал банка увеличился

на 27 % и составил 3 656 млрд р. Специфика сферы деятельности не позволяет

раскрывать оргструктуру Приорбанка, т.к. она является ноу-хау банка. Хотелось

бы отметить, что формирование единого маркетинговой структуры произошло только

в 2010 году. Ранее функции отдела выполняли два подразделения: отдел маркетинга

и отдел общественных связей. Функции ОМиОС закреплены в «Положении об отделе

маркетинга и общественных связей» от 4.10.2010. Рассмотрим организационные

взаимодействия ОМиОС. В своей деятельности, согласно Положению об ОМиОС, отдел

взаимодействует:

С другими структурными

подразделениями ОАО «Приорбанк» в соответствии со своими задачами и функциями

С внешними консалтинговыми,

исследовательскими, рекламными и прочими организациями по вопросам деятельности

отдела

С Raiffeisen International Group и другими банками сети RZB

Количество работников списочного состава банка по

состоянию на 01 января 2014 года составило 2 529 человек, из них 23,8 % - мужчины, 76,2 % -

женщины. Высшее образование имеют 77 % общей численности. Средний возраст

работников банка за отчётный период составил 35,7 лет.

Особое внимание уделяется следующим направлениям

работы с персоналом:

- удержание ключевых

сотрудников;

- развитие системы мотивации и

стимулирования через систему индивидуальной оценки;

- формирование культуры продаж;

- работа со студенческим

резервом;

- повышение скорости, качества

и эффективности обучения и развития

В заключение дадим оценку маркетингового подхода и

контроля маркетинга в ОАО «Приорбанк»:

- финансирование маркетинга

ведется в соответствии с требованиями рынка и остается на высоком уровне уже

долгое время, что способствует развитию бренда «Приорбанк».

- различные аспекты и

инструменты маркетинга прослеживаются в осуществлении деятельности различных

подразделений банка.

- планирование и контроль

маркетинга возлагается на ОМиОС.

- к специалистам ОМиОС

предъявляются высокие требования: высшее профильное образование, знание

английского языка на высоком уровне, дополнительное владение приоритетно

немецким (любым другим) языком, соответствующие личностные качества.

В целом, уровень развития маркетинга в ОАО «Приорбанк»

можно определить как высокий.

2.2 Конкурентная среда банка

На деятельность банков оказывают влияние различные

макроэкономические факторы: политическая стабильность в стране, экономическая

состоятельность, социальная и демографическая политики, уровень развития науки

и высоких технологий и степень внедрения этих достижений в банковскую

деятельность. Многообразие факторов и оценка их значимости приведены ниже в

приложении В по результатам проведенного PEST-анализа.

Уровень спроса на продукцию банка зависит от повышения

уровня финансовой грамотности населения. Например, стремление к упрощению

жизни, популяризация электронных платежей приводит к повышению спроса на такие

услуги Приорбанка как SMS-Банк Prior Mobile, USSD-Банк Prior Mobile+,

Интернет-эквайринг.

Определим 5 крупнейших (по размеру собственного

капитала) потенциальных конкурентов на следующих сегментах рынка банковских

услуг:

- депозитов ЮЛ

- депозитов населения

- банковских кредитов

- расчетно-кассового

обслуживания населения

- ОАО «Приорбанк» занимает

третье место в банковской системе по размеру своих активов с долей 7,8 %, четвертое место по размеру собственных

средств с долей 5,8 %, а

также третье место по прибыли и по рентабельности собственного капитала.

Рынок депозитов ЮЛ Республики Беларусь представлен в

приложении Г.

Определим доли рынка депозитов ЮЛ для крупнейших

представителей банковской сферы. Полученные результаты представлены в таблице

2.2.1.

Таблица 2.2.1 - Структура рынка

депозитов ЮЛ

|

Крупные участники рынка по доле в порядке убывания

|

Доля рынка, %

|

|

"АСБ Беларусбанк"

|

32,68

|

|

"Белпромстройбанк"

|

13,05

|

|

"Белинвестбанк"

|

11,34

|

|

"Белагропромбанк"

|

10,98

|

|

"Приорбанк"

|

8,93

|

|

Банк ВТБ (Беларусь)

|

3,78

|

|

"Белвнешэкономбанк"

|

3,50

|

|

"Белгазпромбанк"

|

3,26

|

|

"Банк Москва-Минск"

|

2,90

|

|

"АКБ "БЕЛРОСБАНК"

|

2,08

|

|

"Альфа-Банк"

|

1,42

|

|

"МТБанк"

|

1,13

|

Примечание - Источник: [3].

Рынок депозитов населения (ФЛ) Республики Беларусь

представлен в приложении Д. Доли рынка крупнейших банков представлены в таблице

2.2.2.

Таблица 2.2.2 - Структура рынка

депозитов ФЛ

|

Крупные участники рынка по доле в порядке убывания

|

Доля рынка в %

|

|

"АСБ Беларусбанк"

|

55,1986

|

|

"Белагропромбанк"

|

11,1922

|

|

"Белпромстройбанк"

|

8,61846

|

|

"Белинвестбанк"

|

6,69018

|

|

"Приорбанк"

|

6,51771

|

|

"Белвнешэкономбанк"

|

2,13735

|

|

Банк ВТБ (Беларусь)

|

2,00788

|

|

"РРБ-Банк"

|

1,31617

|

|

"Технобанк"

|

1,28049

|

|

"АБСОЛЮТБАНК"

|

1,22513

|

Примечание - Источник: [9].

Рынок банковских кредитов Республики Беларусь

представлен в приложении Е. Структуру данного рынка представлена в таблице

2.2.3.

Таблица 2.2.3 - Структура рынка

банковских кредитов

|

Крупные участники рынка по доле в порядке убывания

|

Доля рынка в %

|

|

"АСБ Беларусбанк"

|

43,0968

|

|

"Белагропромбанк"

|

32,1838

|

|

"Белпромстройбанк"

|

6,44521

|

|

"Белинвестбанк"

|

5,52521

|

|

"Приорбанк"

|

4,77176

|

|

"Белвнешэкономбанк"

|

1,90951

|

|

"Белгазпромбанк"

|

1,77635

|

|

"АКБ "БЕЛРОСБАНК"

|

1,62441

|

|

Банк ВТБ (Беларусь)

|

1,53129

|

|

"Банк Москва-Минск"

|

1,35652

|

Примечание - Источник: [10].

Рынок пролонгированных и просроченных кредитов

Республики Беларусь представлен в приложении Ж. Структура рынка - таблица

2.2.4.

Таблица 2.2.4 - Структура рынка

пролонгированных и просроченных кредитов РБ

|

Крупные участники рынка по доле в порядке убывания

|

Доля рынка, %

|

|

"АСБ Беларусбанк"

|

36,7

|

|

"Белагропромбанк"

|

28,9

|

|

"Банк Москва-Минск"

|

8,3

|

|

"Белинвестбанк"

|

7,8

|

|

"Приорбанк"

|

4,8

|

|

"Белгазпромбанк"

|

2,3

|

|

"Белпромстройбанк"

|

1,6

|

|

"АКБ "БЕЛРОСБАНК"

|

1,5

|

|

Банк ВТБ (Беларусь)

|

1,3

|

Примечание - Источник: [10].

Понижение концентрации на рынке депозитов юридических

произошло за счет значительного снижения доли ОАО «АСБ Беларусбанк» (с 40,77 %

до 32,68 %).

На рынке депозитов населения Республики Беларусь доля

ОАО «Приорбанка» на 01.09.2012 составила 6,46 %. На ту же дату 2013 года

удельный вес на данном рынке возрос до 6,52 %. Рост показателя объясняется

высокой степенью надежности ОАО «Приорбанка», высокими ставками по депозитам.

По данному рынку ОАО «Приорбанк» занимает пятое место среди банков Республики Беларусь

(после ОАО «АСБ Беларусбанк», ОАО «Белагропромбанк», ОАО «БПС Банк», ОАО

«Белинвестбанк»).

На рынке депозитов ЮЛ Республики Беларусь доля ОАО

«Приорбанка» на 01.09.2013 составила 9,96 %. На ту же дату 2014 года удельный

вес снизился до 8,93 %. Соответственно, с третьего места ОАО «Приорбанк»

переместился на пятое по доле рынка депозитов ЮЛ. Снижение удельного веса

объясняется уменьшением активности ЮЛ (в период нестабильности многие компании

не в состоянии вкладывать денежные средства, они пытаются удержаться на плаву).

На рынке розничных банковских кредитов удельный вес

ОАО «Приорбанк» составил 6,09 % на 01.09.2013. На 01.09.2014 данный показатель

составил 4,77 % (снижение доли на 1,32 %). На данном рынке ОАО «Приорбанк»

занимает пятое место, значительно уступая ОАО «АСБ Беларусбанк» и

«Белагропромбанк». Значительный удельный вес ОАО «АСБ Беларусбанк» объясняется

наиболее широким ассортиментом розничных кредитов среди всех банков и большим

количеством льготных кредитов. Снижение доли ОАО «Приорбанк» можно объяснить

повышением требований к обеспечению кредитов, которое обусловлено экономической

нестабильностью.

На рынке корпоративных банковских кредитов доля ОАО

«Приорбанк» на 01.09.2013 составила 7,5 %. На 01.09.2014 года данный показатель

уменьшился до 4,8 %. На данном рынке ОАО «Приорбанк» занимает четвертое место

(после ОАО «АСБ Беларусбанк», ОАО «Белагропромбанк», ОАО «Белинвестбанк»).

Снижение удельного веса ОАО «Приорбанк» объясняется повышением требований по

обеспечению кредитов (банк стремится понизить уровень рисков).

Таким образом, на рынках депозитов и кредитов

«Приобанк» ОАО входит в пятерку крупнейших банков Республики Беларусь. Его

средняя доля по данным рынкам на 01.09.2014 составляет 6,26 %. При этом в 2014

году удельный вес данного банка повысился на рынке депозитов населения и

снизился на рынках депозитов ЮЛ, банковских и пролонгированных кредитов. Спад

обусловливается осторожной политикой банка в выдаче кредитов в связи с

экономической нестабильностью и снижением доходов ЮЛ.

Также необходимо рассмотреть финансовые отношения

Приорбанка с банками других стран. Корреспондентская сеть Приорбанка полностью

отвечает интересам его клиентов. На 01.01.2013 г. количество "ностро"

счетов Приорбанка составило 53 в 32 банках, в т.ч. количество "ностро"

счетов в банках стран СНГ и Балтии - 35 в 17 банках региона. Среди

банков-корреспондентов Приорбанка по-прежнему крупнейшие финансовые институты:

Standard Chartered Bank, New York Branch (основной расчетный банк в долларах

США), Сбербанк РФ (основной расчетный банк в российских рублях), Raiffeisen

Zentralbank Österreich AG (RZB AG) и Commerzbank AG (основные расчетные банки в

евро), UBS AG (основной расчетный банк в швейцарских франках) и др.

Приорбанк обладает широкой сетью счетов

"лоро". Количество "лоро" счетов составляет 66, которые

открыты на имя 57 зарубежных банков, а также 51 счет, открытый на имя 18

белорусских банков. Из банков-нерезидентов наибольшее количество

"лоро" корреспондентов по-прежнему составляют банки России, Украины,

Латвии, Литвы.

Была проведена оценка возможностей ОАО «Приорбанк»

посредством SWOT-анализа. Результаты представлены в

матрице (таблица 2.2.5)

Таблица 2.2.5 - SWOT-анализ деятельности ОАО «Приорбанк»

|

Внутренняя среда

|

Сильные стороны

|

Слабые стороны

|

|

1

|

2

|

|

Ресурсы Райффайзен Интернешнл Банк - Холдинг

|

Недостаточно проработанная маркетинговая политика

|

|

Лимиты и репутация в иностранных банках

|

Высокая по сравнению с другими банками стоимость

обслуживания

|

|

Корпоративная культура

|

Недостаточное внимание к работе на рынке депозитов

физических лиц

|

|

Долгосрочные отношения с ключевыми клиентами юридическими

лицами

|

Концентрация на краткосрочных отношениях с клиентами

(получить как можно больше, как можно быстрее) (Это минус для «Надежности»)

|

|

Большое количество ЦБУ в различных Регинах РБ, особенно в

г. Минске и области

|

Непривлекательность сайта

|

|

1

|

2

|

|

Профессиональные работники

|

Снижение собственного капитала

|

|

Широкий ассортимент предлагаемых услуг

|

|

|

Благотворительность и меценатство

|

|

|

Система дистанционного обслуживания клиентов через Интернет

|

|

|

Информационный центр Приорбанка

|

|

|

Узнаваемость брэнда «Приорбанк»

|

|

|

Внешняя среда

|

Возможности

|

Угрозы

|

|

Увеличение объемов привлекаемых ресурсов от иностранных

банков

|

Сокращение финансирования со стороны Райффайзен Интернешнл

Банк - Холдинг

|

|

Повышение лояльности физических лиц

|

Сокращение финансирования со стороны других иностранных

банков

|

|

Увеличение доли Банка в сегменте депозитов физических лиц

|

Возможные негативные изменения в макроэкономической

ситуации

|

|

Привлечение на обслуживание иностранных компаний приходящих

на белорусский рынок

|

Рост конкуренции со стороны белорусских банков

|

|

Концентрация внимания на недостаточно освоенных видах

обслуживания, связанных с сетью Интернет

|

Рост конкуренции со стороны иностранных банков пришедших,

либо приходящих на белорусский рынок

|

|

Улучшение инвестиционного климата в РБ

|

Угроза политико-экономической нестабильности

стран-клиентов или стран-контрагентов, импортёров или экспортёров

|

|

Рост уровня доходов населения

|

|

|

Развитие малого и среднего бизнеса

|

|

|

Распространение электронных платежей

|

|

|

Расширение спектра банковских услуг

|

|

|

|

|

|

Примечание - Источник: собственная разработка.

Анализ внутренних факторов указывает на то, что

основными конкурентными преимуществами Банка являются:

Опыт работы с международными

финансовыми организациями - ЕБРР, МФК и др.

Доступ к финансовым ресурсам

основного акционера Райффайзен Интернешнл Банк - Холдинг

Использование управленческих

технологий основного акционера

Ключевые работники

Высокий уровень развития

информационных технологий

Анализ угроз со стороны внешних сил представлен в

приложении И.

В поле немедленного реагирования попадают угрозы

изменения макроэкономических показателей в стране (ВВП, экспорт-импорт,

розничный товарооборот, реальные денежные доходы, валютный курс)

Угрозу прихода в отрасль новых конкурентов банк может

уменьшить путем увеличения своей доли рынка и развития бренда, что требует

большего внимания к развитию маркетинга и достаточному его финансированию.

Анализ возможностей, предоставляемых рынком, представлен также в приложении И.

Матрица возможностей, показала, что поля наиболее

благоприятных возможностей - это устранение тех минусов, которые играют

огромную роль для клиента и совсем ограничены вниманием банка - это виды

обслуживания в сети Интернет и депозиты физических лиц.

Важной возможностью, которая может стратегически

повысить и рейтинг банка, и его привлекательность в глазах клиентов - это

привлечение на обслуживание иностранных компаний, приходящих на белорусский

рынок. Вероятность осуществления этого увеличится при улучшении внутренних

банковских показателей.

банковский маркетинг бренд рынок

2.3 Сегментирование рынка банковских

услуг

Банк осуществляет свою деятельность в следующих

операционных сегментах.

Обслуживание физических лиц - предоставление услуг

частным клиентам, ведение текущих счетов частных клиентов, прием вкладов и

депозитов, услуги ответственного хранения, обслуживание кредитных и дебетовых

карт, предоставление кредитов.

Обслуживание юридических лиц - ведение расчетных

счетов, привлечение депозитов, предоставление кредитов и других услуг по

кредитованию, операции с иностранной валютой и ценными бумагами.

Прочее - Казначейство и финансовый департамент, а

также прочие функции централизованного управления, которые не распределены.

Банк классифицирует операционный сегмент как отчетный

сегмент при наличии хотя бы одного из следующих условий:

размер доходов операционного сегмента (включая доходы

от внешних клиентов и от других операционных сегментов) составляет не менее 10

процентов величины совокупных доходов всех операционных сегментов за один и тот

же отчетный период;

величина прибыли или убытка операционного сегмента

составляет не менее 10 процентов наибольшей из величин совокупной прибыли всех

прибыльных операционных сегментов или совокупного убытка всех убыточных

операционных сегментов за один и тот же отчетный период;

величина активов операционного сегмента составляет не

менее 10 процентов совокупной величины активов всех операционных сегментов за

один и тот же отчетный период.

В таблице 2.3.1 представлена информация по отчетным

сегментам за 2013 г.:

Таблица 2.3.1 Отчеты за 2013 г.

|

Наименование статьи

|

Услуги юридическим лицам

|

Услуги физическим лицам

|

Прочее/не распределено

|

Итого

|

|

Процентные доходы

|

1 161 894.3

|

456 632.5

|

101 189.4

|

1 719 716.2

|

|

Процентные расходы

|

300 283.6

|

394 475.8

|

184 618.5

|

879 377.9

|

|

Чистые процентные доходы

|

861 610.7

|

62 156.7

|

(83 429.1)

|

840 338.3

|

|

Комиссионные доходы

|

489 808.1

|

589 512.1

|

2 410.1

|

1 081 730.3

|

|

Комиссионные расходы

|

50.3

|

118 532.2

|

48 731.1

|

167 313.6

|

|

Чистые комиссионные доходы

|

489 757.8

|

470 979.9

|

(46 321.0)

|

914 416.7

|

|

Чистый доход по операциям с драгоценными металлами и

драгоценными камнями

|

-

|

-

|

1 192.3

|

1 192.3

|

|

Чистый доход по операциям с ценными бумагами

|

-

|

-

|

86.1

|

86.1

|

|

Чистый доход по операциям с иностранной валютой

|

-

|

-

|

(37 682.4)

|

(37 682.4)

|

|

Чистый доход по операциям с производными финансовыми

инструментами

|

-

|

-

|

314 333.9

|

314 333.9

|

|

Чистые отчисления в резервы

|

275 603.5

|

18 672.2

|

(4 761.9)

|

289 513.8

|

|

Прочие доходы

|

24 528.5

|

21 361.2

|

46 183.5

|

92 073.2

|

|

Операционные расходы

|

23 673.1

|

64.5

|

779 194.0

|

802 931.6

|

|

Прочие расходы

|

-

|

33 456.1

|

140 981.7

|

174 437.8

|

|

Прибыль до налогообложения

|

х

|

х

|

х

|

857 874.9

|

|

Налог на прибыль

|

х

|

х

|

х

|

174 049.2

|

|

ПРИБЫЛЬ

|

|

|

|

683 825.7

|

|

Активы и обязательства сегмента

|

|

|

|

|

|

Активы сегмента

|

10 160 491.7

|

1 761 516.4

|

6 984 352.3

|

18 906 360.4

|

|

Резервы

|

656 727.8

|

93 653.4

|

2 010.1

|

752 391.3

|

|

Итого активы

|

9 503 763.9

|

1 667 863.0

|

6 982 342.2

|

18 153 969.1

|

|

Обязательства сегмента

|

6 243 647.9

|

5 035 470.1

|

3 990 150.7

|

15 269 268.7

|

|

Итого обязательства

|

6 243 647.9

|

5 035 470.1

|

3 990 150.7

|

15 269 268.7

|

Примечание - Источник: собственная разработка.

Выделим основные сегменты ОАО «Приорбанк». В сфере

банковских услуг традиционно выделяют два сегмента с качественно разными

характеристиками. Следовательно, комплекс маркетинга требует тщательного

изучения потребностей представителей каждого сегмента и адаптации

инструментария соответственно. В таблице 2.3.2 приведена характеристика

основных целевых сегментов Приорбанка.

Таблица 2.3.2 - Характеристика

целевых сегментов ОАО «Приорбанк»

|

Характеристика

|

Сегмент

|

|

ФЛ

|

ЮЛ

|

|

Субъекты рынка

|

Население

|

Малый, средний, крупный бизнес

|

|

Маркетинговые характеристики, требующие внимания

|

Возраст, род деятельности и уровень дохода, семейное

положение, социальный статус и др.

|

Опыт, вид собственности, размер годового оборота, степень

развития экспорта (системы распределения в целом), уровень инновации бизнеса,

инвестиционная активность и др.

|

|

Приоритет использования инструментов маркетинговых

коммуникаций (в порядке убывания)

|

Реклама Стимул. продаж PR

|

PR Реклама Стимул. продаж

|

Примечание - Источник: собственная разработка.

Описанные выше сегменты выделены на основании

основного вида деятельности. Данные сегменты кардинально отличаются друг от

друга, и понимание их характерных особенностей маркетинговой службой является

ключевым этапом в организации маркетинговой деятельности в банке. Ввиду

конфиденциальности информации об оборотах по конкретному сегменту (равно как и

общие обороты по бизнесу) нет возможности достоверно определить наиболее

прибыльный сегмент. Однако известно, что обороты по ФЛ выше, чем по ЮЛ.

Чтобы выяснить отношение потребителя к банку, к

различным аспектам его деятельности, уровень удовлетворенности запросов, было