Стратегическое и тактическое планирование развития банка на примере АО 'Цеснабанк'

Содержание

1. Стратегическое

и тактичексое планирование развития банка

.1 История развития АО «Цеснабанк»

.2 Общая характеристика АО

«Цеснабанк»

.3 Организационная структура

управления

.4 Внешняя и внутренняя среда АО

«Цеснабанк»

.5 Функциональная структура

Экибастузского филиала АО «Цеснабанк»

Хозяйственная деятельность АО

«Цеснабанк»

.1 Депозитная и недепозитная

политика банка, ее направления

.2 Организация процесса

корпоративного кредитования в АО «Цеснабанк»

. Валютные операции в АО «Цеснабанк»

. Организация

рассчетно- платежного оборота в АО «Цеснабанк»

5. Финансовая

отчетность в АО «Цеснабанк»

. Банковский менеджмент в АО

«Цеснабанк»

. Система

риск-менеджмента в банке

. Внутренний контроль и его роль в

обеспечении устойчивого развития АО «Цеснабанк».

Приложения

1. Стратегическое и тактичексое планирование развития

банка

1.1 История развитии АО

«Цеснабанк»

год

• Открыты филиалы в г. Алматы и г. Костанае.

год

• Заключено соглашение с

Центральноазиатско-Американским Фондом

• Поддержки Предпринимательства (Азиатская

Кредитная Компания) по финансированию малого и среднего бизнеса.

год

• Открыты филиалы в г. Степногорске и г.

Павлодаре.

год

• Открыты кредитные линии Азиатского Банка

Развития для сельскохозяйственного сектора и Европейского Банка Реконструкции и

Развития на развитие малого и среднего бизнеса, а также подписано кредитное

соглашение с Всемирным Банком по проекту Постприватизационной поддержки

сельского хозяйства.

-2001 годы

• Банк принимал участие в программе

институционального развития «Твиннинг» с банком Rabobank (Нидерланды).

год

• АО «Цеснабанк» стал членом Казахстанского

фонда гарантирования (страхования) вкладов физических лиц.

год

• По заключению Правления Национального Банка

Республики Казахстан «Цеснабанк» признан выполнившим требования «Правил о

порядке перехода банков второго уровня к Международным стандартам».

год

• По результатам проведенного Министерством

сельского хозяйства мониторинга Банк признан лучшим среди банков, участвующих в

реализации кредитной линии Всемирного банка.

• По решению Биржевого Совета Казахстанской

фондовой биржи акции банка включены в официальный список ценных бумаг КАSЕ

категории «А».

• Банк отмечен Европейским Банком Реконструкции

и Развития как банк, имеющий самый качественный кредитный портфель.

• Заключением Правления Национального Банка

Республики Казахстан банк признан перешедшим к Международным стандартам

бухгалтерского учета в части автоматизации банковских информационных

технологий.

год

• В г. Астане начал свою работу Столичный

филиал, открыты РКО в г. Кокшетау и филиал в г. Караганде.

• Банк принят в качестве ассоциированного члена

Международной платежной системы VISA и члена Казахстанского фонда

гарантирования ипотечных кредитов.

• Международное рейтинговое агентство Moody’s

Investors Service присвоило АО «Цеснабанк» рейтинги: долгосрочный по депозитам

в иностранной валюте на уровне «В1», рейтинг финансовой устойчивости на уровне

«Е+». Прогноз - «Стабильный».

год

• Открыты филиалы в г. Усть-Каменогорске, г.

Петропавловске, г. Кокшетау.

• Выпуск международных платежных карточек Visa.

• Международное рейтинговое агентство Standard

& Poor’s присвоило АО «Цеснабанк» кредитный рейтинг контрагента и рейтинг

депозитных сертификатов на уровне «В-С». Прогноз - «Стабильный».

• Агентство Республики Казахстан по

регулированию и надзору финансового рынка и финансовых организаций дало

согласие АО «Корпорация «Цесна» на приобретение статуса Банковского холдинга АО

«Цеснабанк».

год

• Банк зарегистрировал первую облигационную

программу на сумму 15 млрд. тенге, в рамках которой осуществлены 4 выпуска

облигаций.

• Банк подписал Соглашение о привлечении

дебютного синдицированного займа на сумму 22 млн. долларов США. Организаторами

займа выступили Raiffeisen Zentralbank Österreich AG (Австрия)

и Bankgesellschaft Berlin AG (Германия).

• АО «Цеснабанк» и Агентство по регулированию и

надзору финансового рынка и финансовых организаций подписали двусторонний

меморандум «О сотрудничестве и взаимодействии по вопросам повышения

прозрачности деятельности АО «Цеснабанк».

• Создана Информационно-Справочная Служба банка

Call Center, обратиться в которую можно из любой точки Казахстана по телефону:

8 800 080 25 25.

• Международное рейтинговое агентство Fitch

Ratings присвоило АО «Цеснабанк» следующие рейтинги: рейтинг дефолта эмитента -

«B-», прогноз «Стабильный», краткосрочный рейтинг - «B».

• Банк создал Институт менеджеров отношений для

установления более тесных контактов с клиентами, выявления потребностей и

скорейшего их удовлетворения посредством личных продаж банковских продуктов.

• Проведена Акция для юридических лиц «В новый

год с Цеснабанком!», предоставившая возможность как новым, так и существующим

клиентам банка на льготных условиях открыть счета и произвести установку

системы «Банк-Клиент».

• По итогам маркетинговых программ платежной

системы «VISA International» Цеснабанк получил награду за «Лучшее рекламное

освещение акций VISA»

• Банк осуществил привлечение синдицированного

займа на сумму 50 миллионов долларов США Landesbank Berlin AG, Raiffeisen

Zentralbank Oesterreich AG в качестве букранннеров.

• Банк занял первую строчку в рейтинге лучших

пунктов обслуживания Western Union, находящихся на территории Казахстана.

• Среди всех вкладчиков Цеснабанка проведена

беспрецедентная акция «Выиграй квартиру в Астане!», приуроченная к 15-летию АО

«Цеснабанк».

• Открыты филиалы в городах Актау, Атырау,

Актобе, Уральск, Шымкент.

год

• Стартовала уникальная акция «Парад машин от

Цеснабанка», предусматривающая розыгрыш 45 автомобилей и множества других

призов среди вкладчиков Банка.

• Банком осуществлен дебютный выпуск

еврооблигаций на 125 млн. долларов США с купоном 9, 875% и погашением 2010 г.

Ведущими менеджерами сделки выступили Citigroup и Dresdner Kleinwort.

• На внеочередном общем собрании акционеров АО

«Цеснабанк» было принято решение об увеличении уставного капитала до 30 000 000

000 (тридцать миллиардов) тенге.

• В соответствии с приказом Председателя

Агентства Республики Казахстан по регулированию и надзору финансового рынка и

финансовых организаций от 07.02.2007 г. № 53 Акционерному обществу «Цеснабанк»

оформлена Лицензия № 0007100290 от 07.02.2007 г. на осуществление кастодиальной

деятельности на рынке ценных бумаг.

• Акционеры Цеснабанка избрали в состав совета

директоров двух независимых директоров - нерезидентов Республики Казахстан:

Джеффри Брэмптон Манди (Jeffrey Brampton Mundy) и Яцека Бжезински (Jacek

Brzezinski).

• Банк вводит новую услугу - мобильный банкинг,

систему круглосуточного контроля за движением денежных средств по карточному

счету с помощью SMS-сообщений на мобильный телефон.

• Авторитетный международный финансовый журнал

Euromoney признал Цеснабанк одним из банков с лучшим менеджментом в

Центральной, Восточной Европе и Центральной Азии - номинация «Best Managed

Companies 2007».

• Банк подписал партнерское соглашение с

Международной системой денежных переводов ЮНИСТРИМ.

• В течение одного месяца Банк открыл в

Казахстане 3 филиала - в г. Таразе, г. Кызыл-Орде и второй филиал в г. Алматы.

• Внедрена новая программа «Present» по

предоставлению клиентам Банка платежных карт с кредитным лимитом.

• Банк подписал соглашение о синдицированном

займе на сумму 54 млн. долларов США. Ведущими организаторами и букраннерами

сделки выступили Commerzbank AG и Standard Bank Plc. Citibank N.A., Dresdner

Kleinwort и ОАО «Банк ВТБ» также получили статус ведущих организаторов.

Участие Банка в акции «Действуй практично -

пользуйся Visa».

• Внедрение новых услуг в банкоматах для оплаты

с использованием платежных карт:

) пополнение банковских счетов АО

«Жилстройсбербанк»;

) оплата услуг АО «Казахтелеком».

Внедрена новая программа револьверного

кредитования с использованием платежных карт для клиентов и сотрудников Банка.

• Международное рейтинговое агентство Moody’s

Investors Service подтвердило рейтинги АО «Цеснабанк»: долгосрочный по депозитам

в иностранной валюте на уровне «В1», краткосрочный на уровне «Not Prime»,

рейтинг финансовой устойчивости (РФУБ) на уровне «Е+». Все рейтинги банка имеют

прогноз «Стабильный».

• Банком принято решение о повышении ставок

вознаграждения по некоторым срочным депозитам физических лиц.

• Для поощрения постоянных вкладчиков Банка

внедрена Акция «Надбавка за верность» по срочным депозитам физических лиц.

• Внедрение пилотного проекта по выпуску

предоплаченных карт «Prepaid».

• Открыт Алматинский областной филиал в п.

Каменка Карасайского района Алматинской области.

год

• Банк принял участие в программе Фонда развития

малого предпринимательства (ФРМП) по выделению денежных средств на поддержку

малого и среднего бизнеса.

• АО «Цеснабанк» и АО «Государственная страховая

корпорация по страхованию экспортных кредитов и инвестиций» подписали

Меморандум о взаимном сотрудничестве.

• Уставный капитал Банка увеличен на 2 млрд.

тенге.

• Банк успешно осуществил погашение

синдицированного займа на сумму 16 млн. долларов США.

• Министерством образования и науки РК за

активную благотворительную помощь Банк был удостоен премии «Меценат года -

2008».

• Банк подписал соглашения о партнерстве с

Правительством РК, АО «Казына» и АО «Казахстанская Ипотечная Компания», на

основании которого АО «Казына» разместило срочный банковский вклад для

поддержания финансирования строительных объектов в г. Астане.

год

• Банк успешно освоил средства второго транша

Стабилизационной Программы финансирования проектов малого и среднего бизнеса,

реализуемой через АО «Фонд развития предпринимательства «Даму».

• Успешно освоены средства двух траншей,

выделенные через Фонд национального благосостояния «Самрук-Казына» в рамках

программы рефинансирования ипотечных займов.

• Банк погасил часть внутренних долговых

обязательств, а именно облигаций третьего выпуска объемом 5 млрд. тенге, сроком

обращения 3 года и фиксированной купонной ставкой 8%, что составило 27% от

объема размещенных на внутреннем рынке долговых ценных бумаг.

• Банк подписал Соглашение о кредитной линии с

экспортно-кредитным агентством Канады Export Development Canada (EDC) на сумму

$13 млн. с целью финансирования экспорта оборудования канадских производителей

в Республику Казахстан.

• Банк осуществил внедрение собственного

Процессингового центра.

• Банком осуществлено успешное погашение

синдицированного займа на сумму 16 млн. долларов США.

• Банк выбран в качестве расчётной организации

на товарной бирже «Евразийская торговая система».

• В целях решения проблем на рынке недвижимости

и своевременной организации финансирования завершения строительства объектов

жилья между Банком и АО «Фонд национального благосостояния «Самрук-Казына» было

заключено Соглашение о взаимодействии между АО «Фонд национального

благосостояния «Самрук-Казына» и банками второго уровня по решению проблем на

рынке недвижимости.

• Банк осуществил обратный выкуп и аннулирование

еврооблигаций на общую сумму 66 674 тыс. долларов США с целью оптимального

распределения по времени погашений долговой нагрузки Банка.

год

• Банк осуществил плановое погашение выпуска

3-летних еврооблигаций на сумму 125 млн. долларов США.

• Банку присуждены награды ведущих мировых

финансовых институтов, Citigroup и Commerzbank AG, за сотрудничество в области

корреспондентских отношений и высокое качество платежей.

• Банк завершил проект по внедрению современного

контакт-центра.

• Банк завершил внедрение SAP ERP.

• Банк получил разрешение на приобретение

статуса крупного участника страховой компании Цесна Гарант.

• Открыт филиал Банка в г. Экибастузе.

• Банк увеличил уставный капитал на 5 млрд.

тенге

год

• Цеснабанк назван лучшим партнёром Системы

денежных переводов «ЛИДЕР» по итогам 2010 г.

• Рейтинговое агентство Standard & Poor’s

повысило долгосрочный кредитный рейтинг Цеснабанка с «B-" до «B», рейтинг

по национальной шкале - с «kzBB-" до «kzBB+», а также подтвердило

краткосрочный кредитный рейтинг на уровне «С». Прогноз по рейтингам -

«Стабильный».

• Банк вошел в первую десятку БВУ РК по размеру

активов

• Банк внедрил единый номер дозвона с городских

телефонов 58 77 11, а также с мобильных телефонов 7711 (звонок бесплатный.

• Банк получил статус Принципиального участника

МПС VISA

• Банку выдано разрешение на приобретение

дочерней организации АО «Цесна Капитал»

• Банку выдано согласие на приобретение статуса страхового

холдинга СК «Цесна Гарант».

год

• Цеснабанк вошел в список 100 ведущих компаний

и лидеров мира ежегодного проекта британского журнала World Finance.

• Цеснабанк получил Золотой знак АО «Корпорация

«Цесна».

• World Finance признал Цеснабанк Лучшим

коммерческим банком Казахстана в 2012 г.

• Рейтинговое агентство Standard & Poor’s

изменило прогноз по рейтингам Цеснабанка с «Негативного» на «Стабильный»,

подтвердило долгосрочный кредитный рейтинг на уровне «В», повысило

краткосрочный кредитный рейтинг до уровня «В» и рейтинг по казахстанской

национальной шкале до уровня «kzBB+».

• Банк увеличил уставный капитал на 4, 9 млрд.

тенге.

год

• Открыт филиал Банка в г. Талдыкоргане

• Цеснабанк и Евразийский банк развития (ЕАБР)

подписали соглашение о возобновляемой кредитной линии на цели торгового

финансирования в объеме 4 млн. долларов США сроком на 5 лет.

• Рейтинговое агентство Standard & Poor’s

подтвердило долгосрочный рейтинг на уровне «В», изменило прогноз со

«Стабильного» на «Позитивный» и повысило рейтинг по национальной шкале с

«kzBB+» до «kzBBB-» в связи с повышением системной значимости Цеснабанка.

• Цеснабанк получил номинацию «Успешно

развивающийся бизнес» в конкурсе «Предприниматель года 2012» компании Ernst

& Young.

• Цеснабанк получил премию Международной

Инвестиционной Организации «Инвестиционный ангел» в номинации «Наиболее

динамично развивающийся казахстанский и иностранный банки».

• Журнал Euromoney признал Цеснабанк Лучшим

банком Казахстана 2013 г.

• Журнал The Banker признал Цеснабанк Банком

года в Казахстане 2013 г.

год

• 11 июля 2014 г. журнал Euromoney назвал АО

«Цеснабанк» Лучшим банком Казахстана 2014 года в рамках конкурса Euromoney

Awards for Excellence.

• В июне 2014 г. рейтинговое агентство Standart

& Poor's повысило рейтинг Цеснабанка с "В" до "В+"

(прогноз "Стабильный") в связи с повышением системной значимости

банка, а также улучшило рейтинг по национальной шакле с "kzBBB-" до

"kzBBB".

• По итогам первого квартала 2014 г. Цеснабанк

занял 5-е место в ТОП - 10 БВУ РК по размеру активов.

• АО "Цеснабанк" увеличил уставный

капитал на 10 миллиардов тенге.

• По итогам февраля 2014 г. размеры активов

Цеснабанка преодолели отметку в 1 триллион тенге.

• АО «Цеснабанк» получил награду от имени АО

«Фонд развития предпринимательства «Даму» за достижение хороших результатов в

реализации программы гарантирования кредитов в рамках I направления Программы

«Дорожная карта бизнеса - 2020» по итогам сотрудничества в 2013 году.

1.2 Общая

характеристика АО «Цеснабанк»

банк организационный валютный платежный

Акционерный банк «ЦеснаБанк» образован 17 января

1992 года. Перерегистрирован в Акционерное общество открытого типа «Цесна Банк»

6 февраля 1997 года.

В соответствии с Законом «Об акционерных

обществах» от 10.07.1998 года Банк прошел перерегистрацию и получил

свидетельство о государственной регистрации юридического лица за № 4078 - 1900

- АО от 12 февраля 1999 года, как открытое акционерное общество «Цесна Банк».

Головной офис расположен по адресу: г.Астана, улица Бейбитшилик 43.

Основной деятельностью Банка является проведение

банковских операций согласно лицензии № 74 от 27.09.2002 года, номер

государственной регистрации № 4078 - 1900 - АО (ИУ), выданной Национальным

банком РК на проведение операций предусмотренных банковским законодательством в

тенге и иностранной валюте:

) прием депозитов, открытие и ведение банковских

счетов юридических лиц;

) прием депозитов, открытие и ведение банковских

счетов физических лиц;

) открытие и ведение корреспондентских счетов

банков и организаций, осуществляющих отдельные виды банковских операций;

) кассовые операции: прием, выдача, пересчет,

размен, обмен, сортировка, упаковка и хранение банкнот и монет;

) переводные операции: выполнение поручений

юридических и физических лиц по переводу денег;

) учетные операции: учет (дисконт) векселей и

иных долговых обязательств юридических и физических лиц;

) заемные операции: предоставление кредитов в

денежной форме на условиях платности, срочности и возвратности;

) осуществление расчетов по поручению

юридических и физических лиц по их банковским счетам;

) клиринговые операции: сбор, сверка, сортировка

и подтверждение платежей, а также проведение их взаимозачета и определение

чистых позиций участников клиринга;

) сейфовые операции: услуги по хранению ценных

бумаг, выпущенных в документарной форме, документов и ценностей клиентов,

включая сдачу в аренду сейфовых ящиков, шкафов и помещений;

) ломбардные операции: предоставление

краткосрочных кредитов под залог депонируемых легкореализуемых ценных бумаг и

движимого имущества;

) выпуск платежных карточек;

) инкассация и пересылка банкнот, монет и

ценностей;

) организация обменных операций с иностранной

валютой;

) прием на инкассо платежных документов (за

исключением векселей);

) выпуск чековых книжек и т.д.

АО «Цеснабанк» не имеет родительской компании,

является самостоятельным банком.

С 1998 года Цеснабанк участвует в программе

институционального развития "Twinning" с Rabobank (Нидерланды).

Основной целью данной программы является достижение международных стандартов

банковского бизнеса. В процессе двух лет плодотворного сотрудничества

консультанты банка оказывали техническое содействие по трем основным

направлениям: Стратегия, Финансовый Менеджмент и Информационные Технологии.

Персонал Цеснабанка проходил обучение в Rabobanke

в Голландии. Результатом данного проекта является новый подход к ведению

банковского дела, где профессионализм и дружелюбие к клиенту - ключевые факторы

успеха.

Цеснабанк - единственный коммерческий банк

Казахстана с головным офисом в Астане, основанный 17 января 1992 года еще в

Целинограде. В настоящее время филиальная сеть Банка представлена 18 филиалами

и 67 пунктами обслуживания клиентов в 23 областных и региональных центрах

Казахстана. Сейчас в банке обслуживается более 150 тысяч клиентов, из которых

138 тысяч - физические лица. С конца 2010г. по 01 ноября 2014г. количество

розничных клиентов банка увеличилось на 40 тысяч. Доверие к Цеснабанку также

подтверждает тот факт, что занимая 11 позицию по активам среди БВУ Казахстана.

Цеснабанк уверенно сохраняет 8 положение по вкладам физических лиц, которые по

состоянию на 01 ноября 2014 года составляют 29 млрд. тенге. По состоянию на 01

ноября 2014 года согласно МСФО активы банка достигают 150 млрд. тенге,

собственный капитал - более 17 млрд. тенге.

Филиалы были открыты в период с 1993 по 1997гг.,

поэтому к настоящему времени имеют большой опыт работы с клиентами и занимают

определенное положение в банковском секторе своих регионов.

Филиальная сеть Цеснабанка охватывает

практически всю территорию Республики Казахстан. В 2007 году Цеснабанк открыл 5

новых филиалов в городах Шымкент, Алматы, Тараз, Кызылорда, а также в п.

Каменка Алматинской области. Кроме того, дополнительные офисы открыты в 27

населенных пунктах На сегодняшний день в РК работают 59 отделений, функционируют

19 филиалов.

Политика управления активами и пассивами

обязательна, для исполнения всеми самостоятельными подразделениями, филиалами и

расчетно-кассовыми отделами (РКО) Банка.

Таблица 1.1 Филиальная сеть АО «Цеснабанк»

|

Филиалы

|

|

|

Астана

|

Филиал

Столичный, РКО № 2 «Маржан», РКО № 3 «Столичный», РКО № 9 «Женic», РКО № 13

«Есей», РКО № 22 «Астыкжан», РКО № 44 «Астыкжан-2», РКО № 48 «Алатау», РКО №

86, РКО № 54, РКО № 55

|

|

Алматы

|

Филиал

Алматинский, Филиал «Есентай», Филиал Алматинский областной, РКО № 1, РКО №

5, РКО № 19, РКО № 20, РКО № 25, РКО № 37, РКО № 36, РКО № 62, РКО № 41

|

|

Актау

|

Филиал

Мангистауский, РКО № 42, РКО №51, РКО № 74

|

|

Атырау

|

Филиал

Атырауский , РКО № 67, РКО № 63, РКО № 68

|

|

Актобе

|

Филиал

Актюбинский , РКО № 39

|

|

Караганда

|

Филиал

Карагандинский, РКО № 26, РКО № 27, РКО № 34, РКО № 52, РКО № 57

|

|

Кокшетау

|

Филиал

Акмолинский, РКО № 28 ,РКО № 71

|

|

Костанай

|

Филиал

Костанайский, РКО по ул. Баймагамбетова,187, ул. Герцена,40, пр.Ал-Фараби,99

|

|

Темиртау

|

РКО

№ 29

|

|

Кызылорда

|

Филиал

Кызылординский

|

|

Павлодар

|

Филиал

Павлодарский, РКО №10, РКО № 24, РКО № 32, РКО № 40, РКО № 47

|

|

Усть-Каменогорск

|

Филиал

Восточно-Казахстанский, РКО № 65, РКО № 31, РКО № 56, РКО № 64, РКО № 73

|

|

Экибастуз

|

РКО

№ 33, РКО № 11

|

|

Семей

|

г.

Семей, пр. Шакарима 20б

|

|

Шымкент

|

Филиал

Южно-Казахстанский,:РКО № 6, РКО № 17, РКО № 5

|

|

Рудный

|

РКО

№ 21

|

|

Аксу

|

РКО

№ 59

|

|

Петропавловск

|

Филиал

Северо-Казахстанский, РКО № 30, РКО № 49, РКО № 50

|

|

Степногорск

|

Филиал

Степногорский, РКО № 46

|

|

Тараз

|

Филиал

Жамбылский

|

|

Уральск

|

Филиал

Западно-Казахстанский, РКО № 58

|

Филиал создается в целях привлечения денег и

размещения их на условиях платности, срочности и возвратности для получения

дохода. Филиал имеет свою печать, штампы, бланки со своим наименованием и

изображением фирменного знака Банка. Так как филиал не является юридическим

лицом, не наделен уставным капиталом и не имеет права привлекать долгосрочные

кредиты от других банков, то в составе его пассивов, из стабильных во времени

средств, присутствует только срочные депозиты.

Любой банк как коммерческое предприятие должен

обеспечить себе безубыточную и прибыльную работу, поэтому ему важно работать с

минимальными издержками на управленческие расходы. Конечной целью формирования

структуры банка является эффективность управления всем комплексом планирования и

развития банковских операций, предусматривающая рост производительности труда

работников и достижение высокой рентабельности работы банка.

Членство в международных организациях.

REUTERS

- АО «Цеснабанк» является клиентом компании - мирового лидера в области

предоставления финансовой информации и финансового анализа.

VISA- АО

«Цеснабанк» является ассоциированным членом Международной платежной системы,

объединяющей более 22 000 банков-членов по всему миру.

SWIFT-

Международная сеть для передачи данных между финансовыми организациями. Сегодня

SWIFT является ведущей

международной организацией в сфере финансовых телекоммуникаций, обеспечивающей

оперативную, безопасную и абсолютно надежную передачу финансовых сообщений по

всеми миру.

WESTERN

UNION- АО «Цеснабанк» является

субагентом американской корпорации Western

Union,

специализирующейся на переводах физических лиц. Система охватывает более 225

000 пунктов в 195 странах мира.

AMERICAN

EXPRESS- АО «Цеснабанк»

является агентом многопрофильной международной компании American

Express, предоставляющей

услуги в сфере выпуска и обслуживания дорожных чеков.

Членство в Казахстанских организациях:

членом Казахстанской Фондовой Биржи, имеет

лицензию брокера-дилера 1 категории;

Первичным агентом Министерства Финансов и Национального

Банка Республики Казахстан;

участником межбанковской системы перевода денег

(МСПД) и системы розничных переводов (клиринг);

участником Фонда гарантирования вкладов

(депозитов) физических лиц;

участником Казахстанского Фонда гарантирования

ипотечных кредитов;

членом Ассоциации Финансистов Казахстана;

членом Ассоциации Банков Республики Казахстан;

членом Ассоциации налогоплательщиков Казахстана;

одним из учредителей первого кредитного бюро.

Приоритетными для банка являются такие

направления, как кредитование малого и среднего бизнеса, розничное

кредитование, увеличение продаж кредитных и платежных карточек, привлечение

депозитов физических лиц.

К числу операций, осуществляемых Экибастузским

филиалом АО "Цеснабанк", выступающим в качестве базы практики

относятся:

) привлечение денежных средств физических и

юридических лиц во вклады до востребования и на определенный срок;

) размещение указанных средств от своего имени и

за свой счет;

) открытие и ведение банковских счетов

физических и юридических лиц;

) кредитование юридических и физических лиц;

) осуществление расчетов по поручению физических

и юридических лиц, в т.ч. банков-корреспондентов, по их банковским счетам;

) кассовое обслуживание физических и юридических

лиц;

) купля-продажа иностранной валюты в наличной и

безналичной форме (USD, EURO, RU).

1.3 Организационная

структура управления

Структура банка представлена:

отделом корпоративного бизнеса, в котором

осуществляется переводные и кассовые операции, открытие, ведение и закрытие

счетов юридических и физических лиц в иностранной валюте и тенге;

отделом розничного бизнеса, где проводят

операции по работе с вкладами, переводами физических лиц, обменные операции,

прием коммунальных платежей, платежей в бюджет, оплаты за обучение, пенсионных

взносов;

кассой, работа которой заключается в приеме,

выдаче, пересчете, размене, сортировке, упаковке и хранении банкнот, монет и

других ценностей;

отделом кредитования, а это, прежде всего,

работа по выдаче кредитов, банковских гарантий, анализ кредитоспособности

заемщиков, оценка кредитных рисков, регистрация договоров банковского займа.

Контроль за правильностью начисления и своевременностью погашения

вознаграждения и основного долга по выданным займам, составление отчетности,

подготовка актов сдачи-изъятия документов по залогу, проверка фактического

наличия и состояния имущества, предоставляемого в залог банку, оценка

залогового имущества.

Организационная структура управления филиала АО

«Цеснабанк» - линейно-функциональная. Под линейно-функциональной структурой

понимают структуру, в котором предприятие разделена на несколько независимых

структурных подразделений, каждое из которых выполняет свои определенные

функции. Линейно-функциональная структура одна из самых распространенных на

предприятиях. Организационная структура управления представлена на рис. 2.

Во главе КФ АО Цеснабанк стоит директор банка,

которому подчиняется заместитель директора по корпоративному бизнесу,

заместитель по розничному бизнесу, главный бухгалтер. Заместитель директора по

розничному бизнесу занимается, прежде всего, проблемами при возникновении

обслуживания клиентов, при экспресс кредитовании. Разрешением затруднений при

оформлении дорожных чеков, депозитарий и т.д. Заместитель директора по

корпоративному кредитованию проводит встречи с представителями крупных компаний

по вопросам корпоративного кредитования юридических лиц. Главный бухгалтер

осуществляет контроль над операционном отделом, балансами расходов и т.д.

Организационная структура Экибастузского филиала

АО «Цеснабанк»

Директор Расимбетов А.Е.

Заместитель по малому и среднему бизнесу

Булкаиров Т.Б., заместитель по рознице Алипов А.К., отдел кадров и главный

бухгалтер.

Оперативно-кассовый отдел: специалисты по

физическим и юридическим лицам

Функциональная структура Экибастузского филиала

АО «Цеснабанк» построена в соответствии с услугами, оказываемыми отделениями:

. Отдел согласования решений включает:

операционный сектор, экономический сектор, юридический сектор,

контрольно-ревизионный сектор.

. Отдел принятия решений включает: сектор

кредитования, сектор вкладов населения, сектор по работе с персоналом, сектор

безопасности и защиты информации, сектор инкассации, сектор валютных и

неторговых операций, сектор информатики и информатизации банковских работ,

сектор ценных бумаг, сектор бухгалтерского учёта и отчётности.

1.4 Внешняя и

внутренняя среда АО «Цеснабанк»

КФ АО «Цеснабанк» с самого начала своей

деятельности уделяет большое внимание качественному обслуживанию клиентов.

Выбранная политика и стратегия в условиях рыночной экономики позволяет банку

отвечать запросам клиентов, выдерживать конкуренцию на банковском рынке и

соответствовать имиджу надежного партнера в деловых кругах Республики

Казахстан. «Цеснабанк» продолжает расширять спектр оказываемых услуг, основное

внимание уделяя качественной стороне их исполнения, т.е. быстрое обслуживание,

консультирование сложных банковских операций, использование новейших технологий

при передаче данных и проведении банковских операций, конфиденциальность.

Основу клиентской базы составляют предприятия, представляющие реальный сектор

экономики. На сегодняшний день общее количество юридических лиц, пользующихся

услугами КФ АО «Цеснабанка» превышает 3000 юридических лиц, среди них

корпорация «Цесна» и многие другие, которые вносят большой вклад в развитие

экономики Республики и строительство новой столицы нашего государства, а

корпорации «Цесна» за вклад в отечественную экономику было присвоено

официальное звание - «Предприятие безупречного бизнеса». Корпорация «Цесна» -

крупнейшая финансово-промышленная коммерческая структура, на протяжении 18-ти

лет ведущая успешный бизнес на отечественном и международном рынках, не только

клиент «Цеснабанка», но и входит в число его акционеров.

Кредитная деятельность является одним из

приоритетных направлений в работе банка. Политика банка в этой области

основывается на предоставлении надежных и выгодных ссуд, не только приносящих

доход банку и его вкладчикам, но и способствующих повышению рентабельности

клиентов-заемщиков. В банке успешно работает лизинговая программа. В рамках

этой программы оказана большая помощь представителям сельскохозяйственных

предприятий Акмолинской и Костанайской областей, которые на выгодных условиях

приобрели более 80 единиц зерноуборочной техники. При содействии банка

предприятиями транспорта г. Астана приобретено в лизинг более 40 автобусов для

перевозки пассажиров по городу. В перспективе банк планирует расширение связей

с поставщиками техники и оборудования в других направлениях.

Банком разработана большая программа ипотечного

кредитования. Работа по этой программе ведется по двум направлениям:

кредитование приобретения нового жилья на первичном рынке и кредитование

приобретения жилья на вторичном рынке совместно с Казахстанской ипотечной

компанией.

В данный момент основными клиентами банка

являются как крупные корпоративные компании, так и более мелкие фирмы. Банк

всячески пытается поддержать своих клиентов, и в соответствии с программой

Президента является одним из банков, работающих со средствами Фонда поддержки

предпринимательства «Даму». АО «Цеснабанк» полностью освоил денежные средства в

размере 3 миллиарда 50 миллионов тенге, выделенные Правительством по программе

Фонда развития малого предпринимательства (ФРМП). Это первый транш, освоение

которого началось после заключения соглашения между АО «Фонд развития малого

предпринимательства» и АО «Цеснабанк» в декабре 2007 года. Всего в программе

ФРМП принимает участие 7 банков Республики Казахстан, в их числе и Цеснабанк.

От итогов освоения первого транша зависит дальнейшее участие банка в программе

ФРМП. Стоит отметить, что АО «Цеснабанк» - один из немногих банков, который не

только разместил ресурсы в назначенный Правительством срок, но и выполнил

обязательные условия Фонда касательно отраслевой и региональной диверсификации

размещения средств.

Цеснабанк установил и наладил корреспондентские

отношения с зарубежными банками Австралии, Германии, США, Швейцарии, а также

России, такими как Raiffeisenzentralbank, Dresdner Bank AG и Commerzbank AG,

Deutsche Bank Trust Company Americas и Citibank N.A., Union Bank of

Switzerland, ОАО АК Сбербанк Российской Федерации (г. Москва), ОАО Банк

«Северная Казна» (г. Екатеринбург). Такие отношения позволяют АО «Цеснабанку»

проводить международные расчеты через открытые у этих банков корреспондентские счета,

а также предоставлять клиенту высококачественное комплексное обслуживание.

Совместно с зарубежными партнерами разработали и внедрили ряд нестандартных

расчетных схем, включая дисконтирование аккредитивов с отсрочкой платежа

(форфейтинг), аккредитив с авансовым платежом, а также переводные аккредитивы,

В банке проводится активная работа по расширению

спектра предоставляемых услуг путем использования платежных карточек. В мае

2004 года АО «Цеснабанк» был принят в качестве ассоциированного члена в Международную

платежную систему VISA, что стало итогом работы Банка по расширению спектра

предоставляемых услуг и участия в реализации проекта в рамках, Национальной

межбанковской системы платежных карточек, А в октябре этого же 2004 года АО

«Цеснабанк» начал выпуск собственных локальных платежных карточек. Эти карточки

ориентированы на обслуживание так называемых "зарплатных проектов", а

также на тех клиентов, которые планируют использовать данную карточку в

пределах РК. На сегодняшний день Банк может предложить полнофункциональные

платежные карточки международной платежной системы VISA, а также предлагает

услуги банкомата АО «Цеснабанк».

Успешная деятельность Банка прямо говорит о

высоком уровне организации производства и управления. С первых дней своего

существования Банк развивался в условиях сложных рыночных механизмов как

универсальный банк. Но благодаря такой политике, за небольшой период

деятельности на казахстанском рынке он имеет репутацию не только одного из

самых успешных и устойчивых банков Казахстана, но активного банка-мецената.

Главное достижение Банка - финансовая устойчивость и стабильность, проверенная

временем. Традиционным ведущим направлением работы Цеснабанка является

кредитно-инвестиционная деятельность. Инвестируя средства, Банк учитывает не

только высокую деловую репутацию партнера и экономическую эффективность

проекта, но и его социальную значимость. «Цеснабанк» - активный кредитор

предприятий малого и среднего бизнеса, сельхозтоваро - производителей,

строительных компаний. Ежегодно в соответствии с ростом экономических

показателей банка, увеличиваются и объемы средств, направляемых на оказание

благотворительной и спонсорской помощи.

Понимая необходимость движения банка вперед по

всем направлениям, менеджмент банка ставит перед собой большие задачи по

дальнейшему развитию и совершенствованию имеющихся достижений, поиска и

внедрения новых финансовых продуктов, способных удовлетворить потребности всех

категорий клиентов. Прежде всего, это связано с дальнейшим расширением

присутствия банка в регионах, путем открытия филиалов и расчетно-кассовых

отделов.

В данный кризисный момент АО «Цеснабанк»

всячески пытается помочь как корпоративным клиентам (юридическим лицам), так и

физическим лицам, это выражается в рефинансировании ипотечных кредитов, возможность

получения у банка всяческих пролонгаций.

Главное кредо Цеснабанка - оперативный и

максимально эффективный сервис для каждого клиента банка.

Сейчас "Цеснабанк" входит в десятку

лучших казахстанских банков. Согласно Постановлению Правления Национального

банка РК, он признан полностью соответствующим международным стандартам банков

второго уровня.

Концепция стратегического развития АО

«Цеснабанк» опирается на корпоративном понимании банковского бизнеса как

комплексного вида услуг, основанном на финансировании клиентов и клиринге их

оперативной деятельности.

Внутренняя слаженность работы подразделений

банка достигается правилами четкой регламентации деятельности работников. С

этой целью в банках разработаны устав, положения об отделах и службах, квалификационные

характеристики. Каждый сотрудник банка должен знать свои функциональные

обязанности, обладать определенными знаниями, опытом и т.д. Большое влияние на

структуру банка оказывает уровень специализации или универсализации банка. При

банке созданы специальные отделы, секторы, группы, которые способны

осуществлять разнообразные виды банковских услуг. Банковская структура должна

быть наиболее гибкой с учетом меняющейся ситуации в экономике. Банк адаптирован

по структуре к сегодняшнему дню и в то же время его структура должна

предусматривать будущее развитие в соответствии со стратегией развития в

перспективе, т.е. в сегодняшней структуре банков должны быть созданы условия

для изменения или совершенствования структуры отделов, департаментов, служб и

т.д. Гибкость структуры банка может быть продиктована изменениями текущих

задач.

Уставный капитал Банка показывает стабильный

рост с 2007 г. по 2014 г. Наибольший рост уставного капитала АО

"Цеснабанк" приходится на 2014 год, на 20,4 млрд. тг. (на 49,4%), это

связано с активнейшим участием Банка в ряде государственных программ поддержки

бизнеса, в особенности "Дорожная карта бизнеса - 2020" и сильной

поддержкой от акционеров, продолжавших осуществлять постоянное пополнение

уставного капитала. Даже финансовый кризис 2009 г. не смог сильно затормозить

развитие, так как мы видим прирост с 2009 по 2010 гг. Это обусловлено в первую

очередь универсальностью банка, работой в разных направлениях, разных секторах

экономики и регионах республики; а также во вторую очередь одной из главных

причин стабильности в кризисные годы являлась очень низкая доля займов в

строительном секторе, который стал для многих одной из главных причин

финансовых проблем.

1.5 Функциональная

структура Экибастузского филиала АО «Цеснабанк»

Функциональная структура Экибастузского филиала

АО «Цеснабанк» построена в соответствии с услугами, оказываемыми отделениями:

) Отдел согласования решений включает:

операционный сектор, экономический сектор, юридический сектор,

контрольно-ревизионный сектор.

) Отдел принятия решений включает: сектор

кредитования, сектор вкладов населения, сектор по работе с персоналом, сектор

безопасности и защиты информации, сектор инкассации, сектор валютных и

неторговых операций, сектор информатики и информатизации банковских работ,

сектор ценных бумаг, сектор бухгалтерского учёта и отчётности.

) Отдел исполнения решений включает: сектор

расчётно-кассового обслуживания (РКО) юридических лиц и бюджетов, сектор

кассовых операций, сектор банковских карт.

Таблица 1. Банк предлагает свои продукты

юридическим и физическим лицам.

|

Физические

лица:

|

Юридические

лица:

|

|

-Вклады

-Кредитование -Банковские карты -Переводы -Международные переводы Western

Union -Международные переводы ЮНИСТРИМ -Международные переводы «Лидер»

-Переводы «Скороход» -Операции с иностранной валютой -Депозит «Профессия»

-Депозит «Элит Клуб Мультивалютный» -Депозит «Аванс» -Депозит

«Образовательный накопительный вклад «Цесна-Болашақ» -Обменные операции

-Рассчетно-кассовое обслуживание -Прием платежей физических лиц -Тарифы на

услуги -Сейфовый депозитарий

|

-Вклады

-Кредитование -Кредитование малого и среднего бизнеса -Кредитование

корпоративных клиентов -Банковские карты -Депозиты -Переводы -Финансовый

лизинг -Рассчетно-кассовое облуживание -Электронная система «Банк-Клиент»

-Банковские гарантии -Торговое финансирование -Овердрафт -Казначейские

операции -Тарифы на услуги

|

Работа с клиентом формально может быть описана

следующей последовательностью фаз взаимодействия сотрудников банка с клиентом.

. Информирование клиента о сфере услуг банка.

. Консультирование клиента о порядке оформления

договоров на покупку услуг.

. Подготовка документов для принятия решений

старшим руководством банка об условиях и системе банковского обслуживания

клиента.

. Подготовка документов для утверждения старшим

руководством банка регламента (технологии) обслуживания клиента (если в этом

возникает необходимость).

. Обслуживание клиента и контроль за соблюдением

им принятых обязательств.

. Подготовка предложений по договору на

следующий календарный период.

2. Хозяйственная

деятельность АО «Цеснабанк»

.1 Депозитная политика

банка, ее направления

Следующей обязательной услугой, предлагаемой

банком своим клиентам, является открытие депозитного счета. Юридические лица и

предприниматели без образования юридического лица, физические лица могут

разместить свои временно свободные денежные средства в депозиты АО

"Цеснабанк". Банковский вклад (депозит) юридического лица

представляет собой денежные средства, переданные им в банк, который, в свою очередь,

принимает и обязуется возвратить сумму депозита по истечении оговоренного срока

и выплатить проценты на условиях и в порядке, предусмотренных договором.

Договор банковского депозита для юридических лиц оформляется в письменной форме

в день зачисления денежных средств Вкладчика на депозитный счет.

Действующие виды депозитов для физических лиц в

АО «Цеснабанк»:

«Профессия»

«Элит Клуб Мультивалютный»

«Аванс»

«Образовательный накопительный вклад

«Цесна-Болашак»

Таблица 2.1 Условия для открытия депозита

«Профессия»

|

Минимальная

сумма для открытия депозита:

|

10

000 тенге \50 долларов США \50 евро \ 2000 российских рублей

|

|

Срок

хранения депозита:

|

От

1 до 36 месяцев

|

|

Пополнение

|

Размер

и количество дополнительных взносов не ограничен.

|

|

Вознаграждение

|

Выплачивается

ежемесячно. По желанию клиента вознаграждение может капитализироваться.

|

|

Частичное

снятие

|

Не

ограничено до неснижаемой минимальной суммы вклада (10 000 тенге\50 долларов

США\50 евро\2000 российских рублей) без потери вознаграждения.

|

|

Пролонгация

|

Автоматическая

не более 1 раза на тот же срок, по ставке вознаграждения действующей на день

пролонгации.

|

|

Получение

кредита под залог депозита

|

Оформление

потребительского кредита на льготных условиях.

|

|

Преимущества

|

1.

Возможность оформления депозита в пользу третьего лица 2. Возможность

оформления депозита на ребенка до 14 лет

|

Документы для оформления депозита: Документ,

удостоверяющий личность с ИИН.

Депозит «Элит Клуб Мультивалютный»

Надежность, Стабильность и Прибыльность - не

пустые слова в наше время. Если Вы человек, который знает цену этим словам, то

только для вас АО «Цеснабанк» предлагает новый депозит «Элит Клуб

Мультивалютный». Этот депозит обладает престижными условиями и высокими

ставками вознаграждения.

Таблица 2.2 Условия для открытии депозита «Элит

Клуб Мультивалютный»

|

Минимальная

сумма для открытия депозита

|

5

000 000 тенге / 30 000 долларов США / 30 000 евро

|

|

Неснижаемый

остаток при частичном снятии

|

1

500 000 тенге / 10 000 долларов США / 10 000 евро (для г. Астаны и г. Алматы)

1 000 000 тенге / 8 000 долларов США / 8 000 евро (для других регионов)

|

|

Срок

хранения депозита

|

От

12 до 37 месяцев

|

|

Пополнение

|

Размер

и количество дополнительных взносов наличным и безналичным путем - не

ограничено

|

|

Вознаграждение

|

Возможность

ежемесячного снятия начисленного вознаграждения, при невостребовании

начисленное вознаграждение капитализируется

|

|

Частичное

снятие

|

Не

ограничено в пределах неснижаемой минимальной суммы вклада без потери

вознаграждения

|

|

Пролонгация

|

Автоматическая,

не более 1 (один) раза на тот же срок, по ставке вознаграждения, действующей

на день пролонгации

|

|

Получение

кредита под залог депозита

|

Оформление

потребительского кредита на льготных условиях

|

Преимущества: 1. Выгодные условия

досрочного расторжения вклада, с возможностью сохранения начисленного вознаграждения.

2. Бесплатное пользование индивидуальным сейфом / ячейкой сроком на 1 (один)

месяц. 3. Скидки при длительных сроках аренды сейфовой ячейки. 4. Возможность

участия в дисконтной программе для VIP-клиентов.

<#"887706.files/image001.gif"> *100 %, (5.1)

*100 %, (5.1)

где ROA - прибыльность активов;

ПБ - балансовая прибыль;

А - итог актива баланса за период.на

01.01.12 г. = (5 487 366 / 438 989 308)*100% =1,25%на 01.01.13 г. = (10 877 738

/ 522 968 173)*100% =2,08%на 01.01.14 г. = (12 356 354 / 877 634 866) *100%

=2,11%

Прибыльность активов

характеризует способность активов банка приносить прибыль, а также

эффективность управления банка своими активами и пассивами. Прибыльность

активов характеризует способность активов банка приносить прибыль и косвенно

отражает их качество, а также эффективность управления банка своими активами и

пассивами. Низкое значение коэффициента является результатом консервативной

кредитной политики; а высокое значение показателя, в сравнении с другими

банками Казахстана свидетельствует об удачном распоряжении активами.

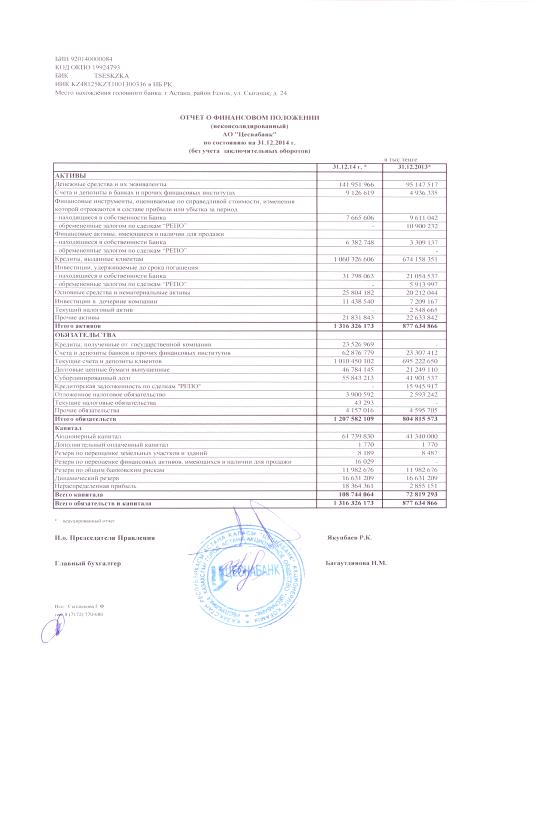

Проведем анализ финансовой устойчивости АО

«Цеснабанк» (см. Приложение 6).

Вывод о финансовой независимости и устойчивости

деятельности банка можно сформулировать, основываясь на показателях финансовой

устойчивости. Исходя из этого, следует, что к концу анализируемого периода

деятельность банка становится финансово зависимой от внешних источников

финансирования.

Проведем горизонтальный анализ баланса АО

"Цеснабанк" за последние три года (см. Приложение 3). Проанализировав

баланс компании за 3 отчетных периода заметим, что наблюдается положительная

динамика роста активов банка. К концу 2013 года по сравнению с аналогичным

периодом 2012 года темп прироста составил 42%, к концу 2014 года по сравнению с

аналогичным периодом 2013 года темп прироста составил 49%. Если принять за

базисный 2012 год, то к концу 2014 года темп прироста составил 112 %, а в

абсолютном выражении 694 893 753 тыс. тг. Наибольший темп прироста в структуре

активов банка приходится на кредиты выданные клиентам - в 2013 году 40,3%, в

2014 году 57,3%. Что в абсолютном выражении за три отчетных года составило 579

888 564 тыс. тг. На втором месте по темпу прироста за три года находится статья

- Денежные средства и их эквиваленты. В 2013 году темп прироста составил 129%,

в 2014 году 47%, а в абсолютном выражении в сравнении с 2012-м годом рост

составил 99 669 540 тыс. тг.

Обязательства банка в динамике трёх лет также

показывают хороший прирост - к концу 2013 года темп прироста составил 42%, к

концу 2014 года 48%, что в целом откликается на прирост активов банка и

свидетельствует об увеличении открытых текущих счетов и депозитов в банке - 492

020 184 тыс. тг (94,91%) по сравнению с 2012 годом, и их дальнейшем

использованием для выдачи кредитов клиентам. В абсолютном выражении прирост за

3 года составил 634 585 028 тыс. тг. (111%), что на 91% покрывает прирост

активов банка и свидетельствует о развитии банка, за счет привлечения вкладов и

депозитов, а не за счет вкладов акционеров.

Капитал банка в динамике трёх лет также

стабильно растёт - к концу 2013 года по сравнению с аналогичным периодом 2012

года темп прироста составил 42%, что было обусловлено ростом акционерного

капитала на 6 224 227 тыс. тг.; к концу 2014 года по сравнению с аналогичным

периодом 2013 года темп прироста составил 58% - этот прирост обусловлен ростом

акционерного капитала на 23 105 815 тыс. тг. (60%) , а также нераспределенной

прибылью составившей 17 069 532 тыс. тг. (1318%). К концу 2014 года прирост

капитала за 3 последних года составил - 60 308 725 тыс. тг. или 125%.

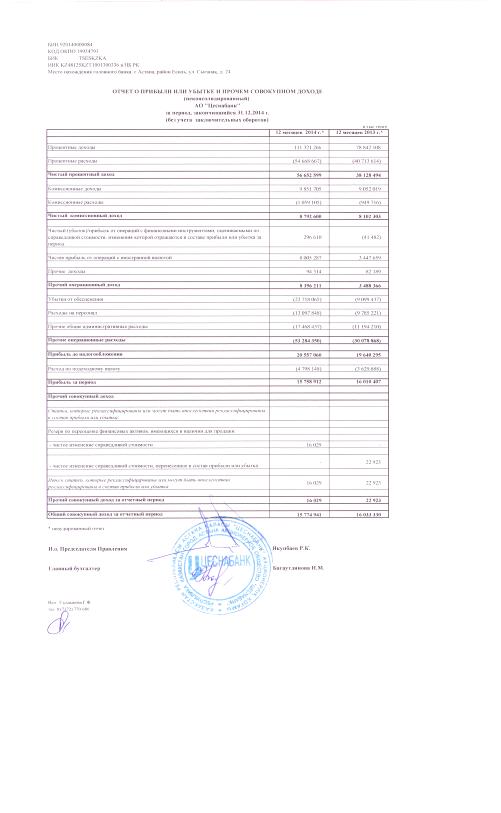

Операционные доходы Банка за 2014 год составили

73,6 млрд. тенге. Наблюдается положительная динамика роста операционных

доходов. Что говорит о эффективном использовании денежных средств. Наибольший

прирост дохода приходится на 2014 год, где наблюдалось рост доходов на 23,2

млрд. тг., т.е. более чем на 46%.

6. Банковский

менеджмент в банке

Будучи приверженным, высоким стандартам ведение

бизнеса и обслуживания клиентов, банк нацелен на долгосрочный успех, достижение

которого обеспечивается эффективной и ответственной работой сотрудников.

Как видно из таблицы 7.1, численность работников

с каждым годом увеличивается, если в 2013 году она составляла 168 человек, то в

2014, уже 187. Более высокими темпами растет количество человек, имеющих высшее

образование: в сравнении с 2012 годом увеличение составило 37 человек. Данный

показатель говорит о возросшей квалификации и, следовательно, более

качественным выполнении работ.

Таблица 7.1 Состав и структура трудовых ресурсов

АО «Цеснабанк» за 2012-2014 гг.

|

Показатели

|

2012

|

2013

|

2014

|

Изменение

2014 к 2012(+;-) чел.

|

|

кол-во,

чел.

|

Уд.

Вес,%

|

кол-во,

чел.

|

Уд.

Вес,%

|

Уд.

Вес,%

|

|

|

Число

работников - всего, в том числе:

|

152

|

100

|

168

|

100

|

187

|

100

|

35

|

|

-с

высшим образованием

|

100

|

65,78

|

111

|

66,07

|

137

|

73,26

|

37

|

|

-со

средним профессиональным образование

|

33

|

21,71

|

25

|

14,88

|

28

|

14,97

|

-5

|

|

В

возрасте до 30 лет

|

43

|

28,28

|

49

|

29,16

|

72

|

38,50

|

29

|

|

В

возрасте от 30 до 50 лет

|

98

|

64,47

|

107

|

63,69

|

106

|

56,68

|

8

|

|

В

возрасте более 50 лет

|

11

|

7,25

|

12

|

7,15

|

9

|

4,82

|

-2

|

|

Женщины

|

122

|

80,26

|

128

|

76,19

|

139

|

74,33

|

17

|

|

Мужчины

|

30

|

19,74

|

40

|

23,81

|

48

|

25,67

|

18

|

|

Принято

работников в отчетном году

|

12

|

7,89

|

24

|

14,28

|

30

|

16,04

|

18

|

|

Выбыло

работников в отчетном году

|

6

|

3,94

|

8

|

4,76

|

11

|

5,88

|

5

|

Большое внимание уделяется работе по привлечению

молодых специалистов. В банке создан и функционирует кадровый резерв, который

призван обеспечить непрерывную работу банка.

Наибольшую конкуренцию для АО «Цеснабанк»

составляет АО «Казгоммерцбанк», АО «Народный банк Казахстана», АО «Банк

Туран-Алем», АО «Альянс Банк».

Стабилизация экономической и политической

ситуации в регионе, рост реальных доходов граждан, высокий уровень доверия

клиентов к банку, подкрепленный взвешенной процентной политикой, учитывающей

интересы различных социальных и возрастных групп, позволяют АО «Цеснабанк»

контролировать 70% всех услуг, представляемых физическим лицам. Причем по

многим позициям филиал происходит своих конкурентов, особенно по таким как:

• более низкие проценты по кредитам;

• обслуживание, как международных пластиковых

карт, так и казахстанских;

• выпуск сберегательных сертификатов с большим

процентом доходности;

• большое разнообразие других услуг, оказываемых

банком физическим лицам.

Банковская прибыль важна для всех участников

экономического процесса. Акционеры заинтересованы в прибыли, так как она

представляет собой доход на инвестированный капитал. Полученная прибыль

является базой для увеличения и обновления основных фондов банка, прироста его

собственного капитала, гарантирующего стабильность финансового положения и

ликвидность баланса, обеспечение соответствующего уровня дивидендов, развития и

повышения качества банковских услуг.

7. Система риск-менеджмента в банке

В настоящее время управление рисками

становится самой актуальной темой как для всего рынка, так и для каждого

института в частности. В последние 3 года риск-менеджмент в казахстанском

банковском секторе перешел в стадию уверенного развития, когда необходимость

сильной системы понимания и управления рисками признается банками, независимо

от их доли рынка и объема кредитного портфеля. Банки, которые являются

дочерними банками известных зарубежных финансовых институтов, давно используют

лучшие практики риск-менеджмента материнских банков.

Риск-менеджмент - в широком

смысле - процесс выявления и оценки рисков, а также выбор методов и

инструментов управления для минимизации риска.

Риск менеджмент включает:

идентификацию, анализ и оценку

рисков;

превентивную разработку

программы мероприятий по ликвидации последствий кризисных ситуаций;

разработку механизмов

выживания;

создание системы страхования;

прогнозирование развития

предприятия с учетом возможного изменения конъюнктуры и другие мероприятия.

Основные цели и задачи АО

«Цеснабанк» по управлению банковскими рисками заключаются в организации

действенной системы оценки, управления и контроля за всеми видами рисков,

которым подвержен Банк в ходе осуществления своей деятельности, а также

определения степени допустимости и оправданности принятых Банком на себя тех

или иных (совместимых со стратегическими целями Банка) видов рисков, и

выработке соответствующих, оптимальных мер действий по ограничению возможных

потерь по банковским операциям.

Соответственно, одна из

основных задач менеджмента банка состоит в регулярном анализе и мониторинге

всех видов рисков и управления ими с использованием существующего набора

средств и методов.

Задачи анализа - рассчитать

уровень риска и выявить факторы, его определяющие. Анализ и оценка риска в

значительной мере зависит от методов его расчета, поэтому выбор конкретного

метода анализа его уровня очень важен.

Анализ банковских рисков

включает в себя:

·Идентификацию рисков,

связанных с конкретными видами деятельности Банка;

·ранжирование банковских

рисков;

·предложение методики

количественной и качественной оценки величин рисков и их влияния на результаты

деятельности Банка;

·разработку средств и методов

управления рисками;

·установление оптимальных, т.е.

сбалансированных по соотношению риск - доходность, лимитов для каждого

выявленного вида риска;

·контроль за результатами

внедрения методов управления рисками подразделениями Банка.

Управление рисками состоит из

совокупности методов и принципов управления рисками. Наиболее распространенными

методами управления рисков являются:

. диверсификация;

. приобретение дополнительной

информации;

. лимитирование;

. самострахование;

. страхование;

. хеджирование.

Менеджмент банка признает:

не все риски выявлены и

контролируются.

при проведении банковских

операций могут выйти из-под контроля тот или иной вид риска.

Все виды рисков воздействуют на

Банк в большей или меньшей степени.

8.

Внутренний контроль и его роль в обеспечении устойчивого развития банка

Высокоэффективная бесперебойная

работа организации может осуществляться только в условиях принятия ее

руководителями и специалистами своевременных и обоснованных управленческих

решений, базирующихся на материалах, подготавливаемых плановыми, нормативными и

учетными системами организации. Прозрачность и бесперебойная работа этих систем

обеспечивается с помощью создания систем внутреннего контроля.

Правильная организация системы

внутреннего контроля в банках является очень актуальной, причем не только в

условиях перехода к рынку, но и в условиях развитого рынка, о чем

свидетельствует опыт ряда стран.

Основной целью внутреннего

контроля является защита интересов инвесторов банков и их клиентов путем

контроля за соблюдением сотрудниками банка законодательства, нормативных актов

и стандартов профессиональной деятельности, урегулирования конфликтов,

интересов, обеспечение надлежащего уровня надежности, соответствующий характеру

и масштабам проводимых банком операций и оптимизации рисков банковской

деятельности.

Система внутреннего контроля

включает в себя следующие элементы:

• Контрольная среда

• Регламентация

• Отдельные виды контроля

• Контрольная деятельность

• Специальный контроль

• Мониторинг

Объекты внутреннего контроля

подразделяются на две группы:

1. Активы, обеспечивающие

целесообразный труд людей в процессе хозяйственной деятельности организации, и

ее обязательства;

2. Хозяйственные процессы

и их результаты, составляющие в совокупности производственную деятельность

организации.

К первой группе объектов

внутреннего контроля относятся: основные фонды, нематериальные активы,

материальные ресурсы, финансовые ресурсы, трудовые ресурсы. Ко второй группе

объектов внутреннего контроля, то есть к хозяйственным процессам, относятся

следующие виды деятельности: снабженческо-заготовительная деятельность,

производственная деятельность и финансово-сбытовая деятельность.

Таблица 9.1 Элементы системы

внутреннего контроля

В качестве основных форм

организации системы внутреннего контроля можно выделить:

. службу внутреннего аудита;

. структурно-функциональную

форму внутреннего контроля;

. сочетание службы внутреннего

аудита и структурно-функциональной формы внутреннего контроля;

. контрольно-ревизионную

службу.

АО «Цеснабанк» сообщает об

успешном погашении внутренних облигаций третьего выпуска объемом 5 млрд. тенге,

сроком обращения три года и фиксированной купонной ставкой 8%, что составило

27% от объема размещенных на внутреннем рынке долговых ценных бумаг, передает

Казинформ со ссылкой на пресс-службу банка.

Инвесторская база данного

выпуска была представлена субъектами рынка пенсионных активов, страховыми

компаниями, прочими финансовыми организациями и юридическими лицами, а также

частными инвесторами.

Погашение третьего выпуска

корпоративных облигаций свидетельствует о своевременном выполнении АО

«Цеснабанк» всех своих долговых обязательств. Ближайшее плановое погашение

облигаций, размещенных на внутреннем рынке, состоится в 2011 году. Взвешенная

политика фондирования банка, направленная в основном на внутренние источники,

позволила ему в условиях мирового кризиса быть менее уязвимым к рискам

ликвидности и рефинансирования внешних обязательств.

Приложение 1

Отчет о финансовом положении АО «Цеснабанк»

Приложение 2

Отчет о прибыли или убытке АО «Цеснабанк»

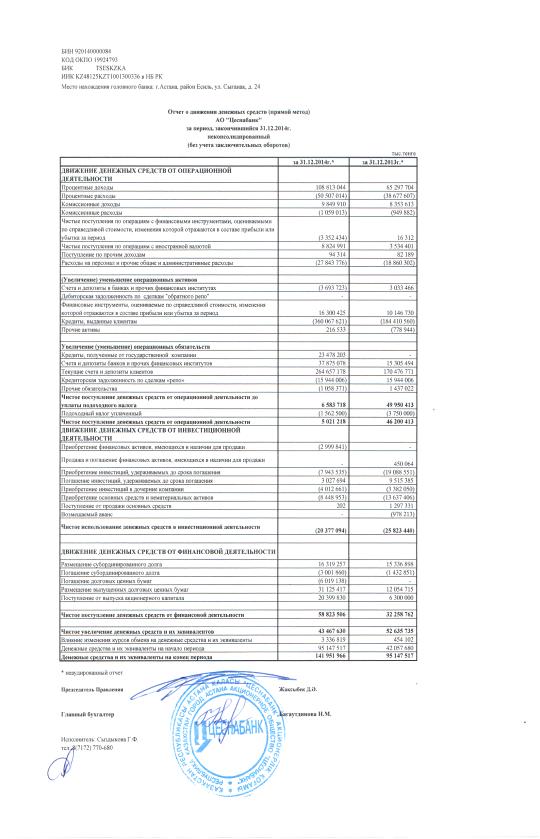

Приложение 3

Отчет о движении денежных средств АО «Цеснабанк»

Приложение 4

Отчет об изменениях в капитале в АО «Цеснабанк»

Приложение 5

Горизонтальный анализ

|

Показатель

|

31.12.12

г.

|

31.12.13

г.

|

31.12.14

г.

|

|

тыс.

тг.

|

тыс.

тг.

|

Абс.

измен.

|

Т.

при-роста (%)

|

тыс.

тг.

|

Абс.

измен.

|

Т.

при-роста (%)

|

|

|

|

|

|

|

|

|

|

Активы

|

|

|

|

|

|

|

|

|

Денежн.

ср-ва

|

42

282 426

|

96

822 331

|

54

539 905

|

128,99%

|

141

951 966

|

45

129 635

|

46,61%

|

|

Счета

и депозиты в банках

|

8

456 038

|

5

553 941

|

-2

902 097

|

-34,32%

|

9

126 619

|

3

572 678

|

64,33%

|

|

Финансовые

инструменты:

|

|

|

|

|

|

|

|

|

-

наход. в собствен. Группы

|

31

092 844

|

9

855 998

|

-21

236 846

|

-68,30%

|

7

665 606

|

-2

190 392

|

-22,20%

|

|

-

обремен. залогом по сделкам РЕПО

|

-

|

10

900 232

|

10

900 232

|

-

|

-

|

-10

900 232

|

-100%

|

|

Фин.

активы, для продажи:

|

|

|

|

|

|

|

|

|

-

наход. в собствен. Группы

|

5

600 340

|

5

133 210

|

-467

130

|

-8,34%

|

6

382 748

|

1

249 538

|

24,34%

|

|

-

обремен. залогом по сделкам РЕПО

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Кредиты,

выдан. клиентам

|

480

438 042

|

674

158 351

|

193

720 309

|

40,32%

|

1

060 326 606

|

386

168 255

|

57,28%

|

|

Инвест.

удержив. до срока погашения:

|

|

|

|

|

|

|

|

|

-

наход. в собствен. Группы

|

18

073 395

|

22

303 206

|

4

229 811

|

23,40%

|

31

798 063

|

9

494 857

|

42,57%

|

|

-

обремен. залогом по сделкам РЕПО

|

-

|

5

913 997

|

-

|

-

|

-

|

-5

913 997

|

-100%

|

|

Дебит.

зад. по сделкам обратного РЕПО

|

277

005

|

2

905 004

|

2

627 999

|

948,72%

|

-

|

-2

905 004

|

-100%

|

|

Основн.

ср-ва и немат. акт.

|

10

823 149

|

20

404 603

|

9

581 454

|

88,53%

|

25

804 182

|

5

399 579

|

26,46%

|

|

Инвестиционная

сосбвенность.

|

1

267 483

|

-

|

-1

267 483

|

-100%

|

11

438 540

|

11

438 540

|

-

|

|

Текущий

налоговый актив

|

154

710

|

2

559 767

|

2

405 057

|

1554,56%

|

-

|

-2

559 767

|

-100%

|

|

Отложенный

налоговый актив

|

-

|

10

475

|

10

475

|

-

|

-

|

-10

475

|

-100%

|

|

Прочие

активы

|

22

966 988

|

26

491 638

|

3

524 650

|

15,35%

|

21

831 843

|

-4

659 795

|

-17,60%

|

|

Итого

активов

|

621

432 420

|

883

012 753

|

261

580 333

|

42,09%

|

1

316 326 173

|

433

313 420

|

49,07%

|

|

Обязательства

|

|

|

|

|

|

|

|

|

Кредиты,

полученные от гос. компании

|

-

|

-

|

-

|

-

|

23

526 969

|

23

526 969

|

-

|

|

Счета

и депозиты банков

|

7

786 891

|

23

307 412

|

15

520 521

|

199,32%

|

62

876 779

|

39

569 367

|

169,77%

|

|

Текущие

счета и депозиты клиентов

|

518

429 918

|

694

680 088

|

176

250 170

|

34,00%

|

1

010 450 102

|

315

770 014

|

45,46%

|

|

Долговые

ценные бумаги выпущенные

|

8

970 263

|

21

245 781

|

12

275 518

|

136,85%

|

46

784 145

|

25

538 364

|

120,20%

|

|

Субординированный

долг

|

30

107 734

|

44

493 601

|

14

385 867

|

47,78%

|

55

843 213

|

11

349 612

|

25,51%

|

|

Кредиторская

задолженность по сделкам РЕПО

|

-

|

15

945 917

|

15

945 917

|

-

|

-

|

-15

945 917

|

-100,00%

|

253

099

|

2

594 212

|

2

341 113

|

924,98%

|

3

900 592

|

1

306 380

|

50,36%

|

|

Текущее

налоговое обязательство

|

-

|

4

429

|

4

429

|

-

|

43

293

|

38

864

|

877,49%

|

|

Прочие

обязательства

|

7

449 176

|

12

016 774

|

4

567 598

|

61,32%

|

4

157 016

|

-7

859 758

|

-65,41%

|

|

Итого

обязательств

|

572

997 081

|

814

288 214

|

241

291 133

|

42,11%

|

1

207 582 109

|

393

293 895

|

48,30%

|

|

Капитал

|

|

|

|

|

|

|

|

|

Акционерный

капитал

|

32

409 788

|

38

634 015

|

6

224 227

|

19,20%

|

61

739 830

|

23

105 815

|

59,81%

|

|

Дополнительный

оплаченный капитал

|

27

675

|

49

082

|

21

407

|

77,35%

|

1

770

|

-47

312

|

-96,39%

|

|

Резерв

по переоценке земельных участков и зданий

|

12

191

|

8

487

|

-3

704

|

-30,38%

|

8

189

|

-298

|

-3,51%

|

|

Резерв

по переоценке финансовых активов

|

-27

983

|

-24

958

|

3

025

|

-10,81%

|

16

029

|

40

987

|

-164,22%

|

|

Динамический

резерв

|

-

|

16

631 209

|

16

631 209

|

-

|

16

631 209

|

0

|

0,00%

|

|

Нераспределенная

прибыль

|

8

772 453

|

1

294 829

|

-7

477 624

|

-85,24%

|

18

364 361

|

17

069 532

|

1318,28%

|

|

Всего

капитала, причитающегося акционерам Группы

|

48

183 828

|

68

724 539

|

20

540 711

|

42,63%

|

-

|

-68

724 539

|

-100,00%

|

|

Доля

неконтролирующих акционеров

|

251

511

|

-

|

-251

511

|

-100,00%

|

-

|

-

|

-

|

|

Всего

капитала

|

48

435 339

|

68

724 539

|

20

289 200

|

41,89%

|

108

744 064

|

40

019 525

|

58,23%

|

|

Всего

обязательств и капитала

|

621

432 420

|

883

012 753

|

261

580 333

|

42,09%

|

1

316 326 173

|

433

313 420

|

49,07%

|

Приложение 6

Анализ финансовой устойчивости банка

|

Наименование

показателя

|

Формула

расчета

|

На

2013год

|

На

2014год

|

Пояснение

|

|

Общий

показатель ликвидности

|

0,20,8Показатель

в 2014 году поднялся с 0,2 коэффициента до 0,8.Это способствует банку

совершать расчеты по всем видам обязательств. 0,20,8Показатель

в 2014 году поднялся с 0,2 коэффициента до 0,8.Это способствует банку

совершать расчеты по всем видам обязательств.

|

|

|

|

|

Коэффициент

абсолютной ликвидности

|

0,30,6Из

данных таблицы видно, что показатель за 2013 год имел устоявшуюся норму, а за

2014год этот показатель улучшился до 0,6. 0,30,6Из

данных таблицы видно, что показатель за 2013 год имел устоявшуюся норму, а за

2014год этот показатель улучшился до 0,6.

|

|

|

|

|

Коэффициент

быстрой ликвидности

|

0,11,6Коэффициент

за 2014 год составлял 1,6 пункта, который характеризуется тем, что текущие

обязательства могут быть погашены не только за счет денежных средств, но и за

счет ожидаемых поступлений. 0,11,6Коэффициент

за 2014 год составлял 1,6 пункта, который характеризуется тем, что текущие

обязательства могут быть погашены не только за счет денежных средств, но и за

счет ожидаемых поступлений.

|

|

|

|

|

Коэффициент

текущей ликвидности

|

1,61,9Из

расчетов видно, что коэффициент в 2013 году составлял 1,6 пункта, и повысился

на 0,3 пункта и составил 1,9 пункта, что является положительным для банка. 1,61,9Из

расчетов видно, что коэффициент в 2013 году составлял 1,6 пункта, и повысился

на 0,3 пункта и составил 1,9 пункта, что является положительным для банка.

|

|

|

|

|

Коэффициент

обеспеченности собственными средствами

|

0,130,13В

данном случае видно, что и в 2013 и в 2014 году показатели равны, и

предприятие обеспечено нормальными источниками собственных средств. 0,130,13В

данном случае видно, что и в 2013 и в 2014 году показатели равны, и

предприятие обеспечено нормальными источниками собственных средств.

|

|

|

|

|

Коэффициент

финансовой устойчивости

|

0,070,14В

2014 году коэффициент финансовой устойчивости вырос на 0,07 пункта, по

сравнению с 2013 годом. 0,070,14В

2014 году коэффициент финансовой устойчивости вырос на 0,07 пункта, по

сравнению с 2013 годом.

|

|

|

|