Современные тенденции развития банковской системы России

СОДЕРЖАНИЕ

Введение

. Основные цели, функции и операции Банка России

. Особенности развития современной банковской

системы России

Заключение

Список литературы

ВВЕДЕНИЕ

Эффективность экономической

системы зависит от многих составляющих, но, несомненно, важными факторами

являются состояние и тенденции развития банковского сектора. Происходящие в

настоящее время изменения на финансовых рынках требуют переосмысления роли

кредитных организаций в развитии мировой и российской экономик. Это особенно

актуально в связи с тем, что в условиях глобальной экономической нестабильности

и кризиса в мировой банковской системе. Происходит перестройка банковского

сектора, и от того, как она повлияет на функционирование отечественных

кредитных учреждений, будет зависеть экономика страны.

События последних лет в мировой

экономике доказали тесную взаимосвязь процессов развития финансового и

реального сектора. Нестабильность финансового сектора является одной из причин

распространения кризисных явлений в экономике. В настоящее время существует

вероятность преодоления острой фазы кризиса, вместе с тем отмечаются признаки

образования рецессии (в том числе и в России). В этой связи исследование

проблем развития банковской системы как ключевого элемента финансовой системы

нашей страны представляется актуальным.

Целью данного исследования

является раскрытие, анализ и формулировка выводов относительно современных

тенденций развития банковской системы России.

1. ОСНОВНЫЕ ЦЕЛИ, ФУНКЦИИ И

ОПЕРАЦИИ БАНКА РОССИИ

Центральные банки являются

главным звеном денежно-кредитных систем практически всех стран, имеющих

банковские системы.

Особые место и роль

центрального банка в финансовой системе современного государства определяются

уровнем и характером развития рыночных отношений, при этом он всегда является

органом регулирования, сочетающим черты банка и государственного ведомства.

Центральный банк - прежде всего

посредник между государством и остальной экономикой через банки. В качестве

такого учреждения он призван регулировать денежные и кредитные потоки с помощью

инструментов, которые закреплены за ним в законодательном порядке.

Статус, задачи, функции,

полномочия и принципы организации и деятельности Банка России определяются

Конституцией Российской Федерации, Федеральным законом «О Центральном банке

Российской Федерации (Банке России)» и другими федеральными законами.

Основными целями деятельности

Банка России являются:

защита и обеспечение

устойчивости рубля, в том числе его покупательной способности и курса по

отношению к иностранным валютам;

развитие и укрепление

банковской системы Российской Федерации;

обеспечение эффективного и

бесперебойного функционирования системы расчетов.

Банк России выполняет следующие

функции: [6]

· во взаимодействии с

Правительством Российской Федерации разрабатывает и проводит единую

государственную денежно-кредитную политику;

· монопольно

осуществляет эмиссию наличных денег и организует наличное денежное обращение;

· утверждает

графическое обозначение рубля в виде знака; (п. 2.1 введен Федеральным законом

от 12.06.2006 № 85-ФЗ)

· является кредитором

последней инстанции для кредитных организаций, организует систему их

рефинансирования;

· устанавливает

правила осуществления расчетов в Российской Федерации;

· устанавливает

правила проведения банковских операций;

· осуществляет

эффективное управление золотовалютными резервами Банка России;

· осуществляет надзор

за деятельностью кредитных организаций и банковских групп (далее - банковский

надзор);

· организует и

осуществляет валютное регулирование и валютный контроль в соответствии с

законодательством Российской Федерации;

· определяет порядок

осуществления расчетов с международными организациями, иностранными

государствами, а также с юридическими и физическими лицами;

· устанавливает

правила бухгалтерского учета и отчетности для банковской системы Российской

Федерации;

· устанавливает и

публикует официальные курсы иностранных валют по отношению к рублю.

Банк России представляет

Государственной Думе и Президенту Российской Федерации информацию в порядке,

установленном федеральными законами.

. ОСОБЕННОСТИ РАЗВИТИЯ

СОВРЕМЕННОЙ БАНКОВСКОЙ СИСТЕМЫ РОССИИ

За последние годы в мировой

экономике произошла тесная взаимосвязь процессов развития реального и

финансового секторов. Распространению кризисных явлений в экономике послужила

нестабильность финансового сектора. Сегодня существует вероятность преодоления

острой фазы кризиса, а вместе с тем отмечаются и признаки образования в России

рецессии. В связи с этим исследование проблем развития банковской системы как

ключевого элемента финансовой системы нашей страны представляется актуальным

[6]. Целью данного исследования является раскрытие, анализ и формулировка

выводов относительно современных тенденций развития банковской системы России.

Исходными данными для анализа служат статистические данные, взятые из публичной

отчетности Банка России (таблицы 1-3).

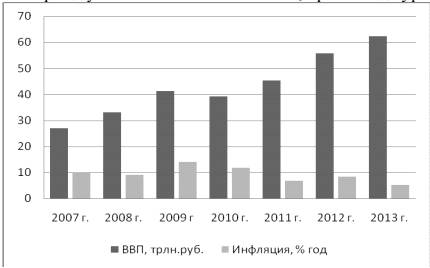

Таблица 1. Показатели

банковской системы России за 2007-2013 гг.

|

Показатели

|

2007 г.

|

2008

г.

|

2009

г.

|

2010

г.

|

2011

г.

|

2012

г.

|

2013

г.

|

|

ВВП,

трлн.руб.

|

26,9

|

33,0

|

41,3

|

39,1

|

45,2

|

55,8

|

62,4

|

|

Инфляция,

% год

|

9,7

|

9,0

|

14,1

|

11,7

|

6,9

|

8,4

|

5,1

|

|

Количество

кредитных организаций, тыс.шт.

|

1,35

|

1,30

|

1,23

|

1,18

|

1,15

|

1,11

|

1,09

|

|

в

т. ч. с иностранным участием, тыс.шт

|

0,15

|

0,22

|

0,23

|

0,22

|

0,23

|

0,24

|

|

Количество

филиалов, тыс.шт.

|

3,28

|

3,46

|

3,47

|

3,18

|

2,93

|

2,81

|

2,35

|

|

Активы

банка, трлн.руб.

|

14,0

|

20,2

|

28,0

|

29,4

|

33,8

|

41,6

|

49,5

|

|

Собственный

капитал банка, трлн.руб.

|

1,7

|

2,7

|

3,8

|

4,6

|

4,7

|

5,2

|

6,1

|

|

Депозиты

физических лиц, трлн.руб.

|

3,8

|

5,2

|

5,9

|

7,5

|

9,8

|

11,9

|

14,3

|

|

Депозиты

организаций, трлн.руб.

|

2,1

|

3,5

|

4,9

|

5,5

|

6,0

|

8,4

|

9,6

|

|

Финансовый

результат, трлн.руб.

|

0,4

|

0,5

|

0,4

|

0,2

|

0,6

|

0,9

|

1,0

|

Проанализировав показатели

развития банковской системы России, можно сделать вывод о том, что большинство

параметров имеют положительную динамику, это указывает на устойчивый количественный

рост. Темпы прироста банковских активов опережают динамику ВВП, а соотношение

активов к ВВП за исследуемый период увеличилось более чем в 1,5 раза - до

уровня 80 %.

Рисунок 1. Показатели темпов

ВВП и инфляции за 2007-2013 гг.

Таблица 2. Отдельные показатели

банковской системы России за 2007-2013 гг.

|

Показатели

|

2007

г.

|

2008

г.

|

2009

г.

|

2010

г.

|

2011

г.

|

2012

г.

|

2013

г.

|

|

Активы

5 крупнейших кредитных организаций, трлн.руб.

|

6,0

|

8,6

|

12,9

|

14,1

|

20,8

|

24,9

|

|

Кредиты

юридическим лицам, трлн.руб.

|

5,8

|

8,7

|

12,8

|

12,9

|

14,5

|

18,4

|

20,9

|

|

-из

них доля просроченной задолженности, %

|

1,2

|

0,9

|

2,1

|

6,0

|

5,2

|

4,3

|

4,5

|

|

Кредиты

физическим лицам, трлн.руб.

|

2,1

|

3,2

|

4,0

|

3,6

|

4,1

|

5,6

|

7,7

|

|

-из

них доля просроченной задолженности, %

|

2,4

|

3,1

|

3,8

|

6,7

|

6,8

|

5,4

|

3,9

|

Таблица 3. Средневзвешенные

ставки по срочным продуктам до 1 года в рублях

|

Показатели

|

2007

г.

|

2008

г.

|

2009

г.

|

2010

г.

|

2011

г.

|

2012

г.

|

2013

г.

|

|

Ставка

по депозитам физических лиц, % год

|

4,0

|

5,2

|

7,0

|

8,2

|

4,9

|

5,7

|

6,1

|

|

Ставка

по депозитам юридических лиц, % год

|

4,3

|

6,9

|

6,9

|

4,9

|

3,0

|

5,4

|

6,1

|

|

Ставка

по кредитам физических лиц, % год

|

17,9

|

20,9

|

27,0

|

29,3

|

24,7

|

24,6

|

23,7

|

|

Ставка

по кредитам юридических лиц, % год

|

10,5

|

10,8

|

13,7

|

9,1

|

9,3

|

9,4

|

Необходимо отметить устойчивые

тенденции в изменении структуры банковского сектора России:

. В монополизации наблюдается

сокращение количества участников почти на 20 %. Также произошло ослабление

конкуренции и структурирование рынка в пользу крупных банков: совокупность

активов 5 крупнейших банков возросла с 43 до 50 %.

. Что касается национализации,

то государство принимает участие в капитале восьми из двадцати крупнейших

банков, доля рынка этих банков составляет более 50 %.

. В связи с процессами

банковской интеграции произошло сокращение числа участников, в том числе

поглощением федеральными банками региональных для выхода на локальные рынки

[4].

. Наряду с региональными

поглощениями происходит концентрация процессов управления за пределами

регионов, то есть сокращение количества филиалов почти на 30 % и расширение

несамостоятельных структурных подразделений в 2 раза.

. В сфере глобализации

происходит усиление зарубежного присутствия, этому свидетельствует число

организаций с иностранным участием, число которых выросло в 1,5 раза, а также

развитие сотрудничества с международными финансовыми организациями.

Объединив выявленные тенденции,

можно говорить о процессах консолидации в банковской системе в двух

направлениях: государственная монополизация и сокращение региональной

самостоятельности. Эти события были связаны с развитием экономики, политики и

общества в России за последние годы. Но, тем не менее, необходимо обозначить

риски сохранения таких тенденций:

. Из-за сокращения конкуренции

возникает негативное влияние на клиентов банков и экономику в целом. Уже сейчас

говорят о невозможности для частных банков конкурировать с государственными

участниками за привлекательных корпоративных клиентов [2]. В будущем такие

условия могут распространиться на банковский сектор в целом, данный факт

подтверждают приведенные ранее цифры об увеличении концентрации активов.

Снижение доступности и качества предоставляемых услуг может привести к

ухудшению условий кредитования реального сектора экономики.

. Недостаточная эффективность

государственного управления привела к отрицательному воздействию на внутреннюю

среду, а именно на устойчивость банковской системы. Государственные банки

России имеют более низкую рентабельность активов (1,5 % против 2,1 %) и более

высокую долю просроченной задолженности в кредитном портфеле (8,1 % против 4,2

%) по сравнению с частными [5]. В случае возникновения кризисной ситуации, если

господдержка окажется невозможной, то это значительно скажется на устойчивости

отдельных банков и системы в целом.

Таким образом, в качестве

необходимых мер по изменению сложившейся ситуации можно предложить значительное

изменение роли государства в банковской деятельности и методов его участия.

Необходимо уменьшить прозрачность в предоставлении средств господдержки, а

также уменьшить необъективные ограничения интеграции частных банков. Следует

также создать комплекс мероприятий по упрощению банковской интеграции в среде

мелких и средних региональных банков. Такие меры должны быть ориентированы на

создание стабильной конкуренции между такими равноправными группами банков, как

государственные, частные и иностранные.

В ходе анализа тенденций

количественного характера были выявлены следующие изменения формирования

активов и пассивов в банковском секторе России. В области привлечения ресурсов:

. Привлечение ресурсов на рынке

ценных бумаг к настоящему времени частично восстановилось. В то же время доля

депозитов предприятий и вкладов физических лиц в банковских активах увеличилась

с 42 до 48 %.

. Совокупный депозитный

портфель возрос приблизительно в 4 раза, а совокупный кредитный портфель -

только в 3,6 раза. Это может быть связано как с увеличением приоритета

депозитов для банков, так и со снижением темпов кредитования в период острой

фазы кризиса. Эти показатели свидетельствуют об опережающих темпах привлечения

ресурсов банками относительно их размещения.

. Средневзвешенная ставка по

депозитам сроком до 1 года для предприятий и для физических лиц во всех годовых

периодах, кроме последнего года, находится на уровне ниже инфляции. Это

свидетельствует об отрицательной реальной доходности банковских депозитов для

собственников ресурсов. Одной из причин является чрезмерная волатильность таких

ресурсов для кредитования.

В области размещения ресурсов

происходит преобладание розничного кредитования над корпоративным. После

преодоления пика кризиса в 2011- 2012 гг. доля розничного портфеля составила 37

%, вместе с тем доля корпоративного портфеля была на 17 % ниже. Это объясняется

тем, что розничное кредитование отличается более высокой доходностью при

высокой диверсификации рисков.

Наблюдается несоразмерность

некоторых процентных ставок, а именно разница между ставкой по кредитам и

ставкой по депозитам. Это связано с тем, что банки привлекают средства по более

низким ставкам, а размещают их по более высоким. Также происходит различие между

ставками по кредитам и наблюдается весомое отличие между кредитными ставками и

уровнями инфляции и рентабельности. Существует следующая зависимость: при

снижении уровня инфляции и рентабельности кредитование не становится дешевле

[2].

Третьим фактом является

снижение уровня качества кредитного портфеля. Значительные изменения

просроченной задолженности вызваны кризисными явлениями. Доля просроченной

задолженности у юридических лиц с января 2007 по январь 2013 увеличилась в 3,

75 раза.

При консолидации перечисленных

тенденций можно сформировать следующее представление о деятельности банков

России. Процессы привлечения и размещения характеризуется

несбалансированностью. Кредитование по сравнению с привлечением средств в

настоящее время ведется медленнее и отличается высокими ставками. При этом

банки отдают свое предпочтение не корпоративному кредитованию, а розничному.

Иными словами банковская деятельность приобретает спекулятивные черты.

Исходя из выявленных тенденций,

можно выделить некоторые риски их сохранения:

. Неблагоприятное влияние на

темпы развития экономики, а именно снижение роли банковского кредита в

обеспечении экономического роста [2]. Кредиты не направляются в нужном объеме

на инвестиции предприятий, покупку российских товаров и жилья гражданами.

. Отрицательное воздействие на

стабильность развития экономики, связанное с ухудшением условий кредитования

производства и спекулятивным характером розничных кредитных вложений [2].

В связи с негативными

факторами, определим некоторые возможные мероприятия, направленные на

содействие развитию банковского сектора.

) необходимы новые источники

долгосрочного фондирования, а также механизмы, которые гарантируют вложение

банками получаемых ресурсов в кредитование реального сектора.

) необходимо изменить условия,

мотивирующие банки развивать кредитование потребителей.

) необходимо принимать

системные меры по улучшению процессов взыскания проблемной задолженности.

Таким образом, можно сделать

вывод о том, что результатом качественного анализа является наблюдение двух

связанных между собой процессов: усиление роли государства как участника

банковской деятельности и централизация управления. С точки зрения

количественного анализа наблюдается ослабление кредитования производственного

сектора и усиление кредитования потребительского сектора. Данный факт ведет к

уменьшению роли кредита в обеспечении роста экономики. Поэтому необходимы

мероприятия, направленные на укрепление конкуренции между банками и сокращение

спекулятивной направленности кредитования [6].

ЗАКЛЮЧЕНИЕ

банк конкуренция рынок

В данном исследовании был

проведен анализ банковской системы РФ в период 2007-2012 гг. В результате

изучения некоторых показателей, а также мнений экспертов, сделаны следующие

выводы. Результатом качественного анализа является наблюдение двух связанных

между собой процессов: усиление роли государства как участника банковской

деятельности и централизация управления. С точки зрения количественного анализа

наблюдается ослабление кредитование производственного сектора и усиление кредитования

потребителей. Что уменьшает роль кредита в обеспечении роста экономики. Поэтому

необходимы мероприятия, направленные на укрепление конкуренции между банками и

сокращение спекулятивной направленности кредитования.

банк конкуренция рынок

СПИСОК ЛИТЕРАТУРЫ

1. Бюллетень банковской статистики / Банк

России. [М.],

2007-2013. - URL: http://cbr.ru/publ/

2.

Банки и общество - роль кредитных организаций в социально-экономическом

развитии России: доклад к XXIV Съезду Ассоциации российских банков [Электронный

ресурс]. - Режим доступа: <http://arb.ru>

.

О Стратегии развития банковского сектора РФ на период до 2015 года: заявление

Правительства РФ № 1472п-П13 от 05.04.2011 и ЦБ РФ № 01-001/1280 от 05.04.2011

[Электронный ресурс]. - Режим доступа: www.consultant.ru

<http://www.consultant.ru>

.

Повышение роли банков в обеспечении экономического роста России: постановление

XXIII Съезда Ассоциации российских банков [Электронный ресурс]. - Режим

доступа: <http://arb.ru>

.

Финансовые рейтинги банков / Banki.ru: сайт. - URL: www.banki.ru/banks/ratings/

<http://www.banki.ru/banks/ratings/>

.

Спицын В. В. Особенности развития современной банковской системы России/ В. В.

Спицын, К. Е. Субботина, О. А. Кобзева // Молодой ученый. - 2014. - №4. - С.

614-617.