Современная банковская система

Содержание

Введение

Глава 1. Основы 2-х уровневой банкой

системы

.1 Центральный банк

.2 Роль коммерческих банков

Глава 2. Анализ 2-х уровневой

денежно-кредитной системы

.1 Европейский вариант

.2 Американский вариант

. Особенности 2х уровневой системы в

России

Заключение

Список литературы

Введение

Денежно-кредитная политика является важнейшим

направлением государственного регулирования экономики. Формирование четкой

денежно-кредитной политики государства является одним из необходимых условий

устойчивого развития государства. Она оказывает огромное влияние как на само

государство в целом, так и на каждого его гражданина в частности. Чем

продуманнее будет денежно-кредитная политика государства, тем лучше будет жизнь

его граждан, тем мощнее оно будет выглядеть на международной арене.

Денежно-кредитная политика - очень действенный

инструмент воздействия на экономику страны, не нарушающий суверенитета

большинства субъектов системы бизнеса. Хотя при этом и происходит ограничение

рамок их экономической свободы (без этого вообще невозможно какое-либо

регулирование хозяйственной деятельности), но на ключевые решения, принимаемые

этими субъектами, государство влияет лишь косвенным образом.

В идеале денежно-кредитная политика призвана

обеспечить стабильность цен, полную занятость и экономический рост - таковы ее

высшие и конечные цели. Однако на практике с ее помощью приходится решать и

более узкие, отвечающие насущным потребностям экономики страны задачи.

Отцом кредитно-денежной политики признан Милтон

Фридман, лауреат Нобелевской премии, видный экономист современности. Его

теориями пользуются многие правительства, в том числе правительство Англии, на

его теории была построена Рэйганомика. Многие ставят его в один ряд с Адамом

Смитом, Маршаллом, Кейнсом, Леонтьевым.

Анализ экономической литературы показывает

наличие большого интереса отечественных и зарубежных ученых к изучению

денежно-кредитной политики. Раскрытию темы исследования способствовали

фундаментальные труды в области денежного регулирования: Дж. Тейлора, Андрюшина

С.А., Кузнецовой В., Мишкина Ф., Бурлачкова В.К., Сенчагова В.К., Головнина

М.Ю., Колесникова Е.Н., Корикова А.А., Красавиной Л.Н.,Крючковой И.П.,Курьянова

А., Лебедева А.Е., Лукасевича И.Я., Моисеева С.Р., Улюкаева А.В., Чибрикова

Г.Г.

Целью работы является анализ денежно-кредитной

политики в современных условиях.

Для достижения цели необходимо решить следующие

задачи:

описать основы 2-х уровневой банкой системы,

проанализировать 2-х уровневую денежно-кредитную

систему,

изучить особенности 2х уровневой системы в

России.

Объектом исследования данной работы является

денежно-кредитное регулирование как инструмент политики государственного

воздействия на экономику страны.

Предметом исследования выступает

денежно-кредитная политика страны.

Глава 1. Основы 2-х уровневой банкой системы

.1 Центральный банк

Статьей 75 Конституции

Российской Федерации установлен особый конституционно-правовой статус

Центрального банка Российской Федерации, определено его исключительное право на

осуществление денежной эмиссии (часть 1) и в качестве основной функции - защита

и обеспечение устойчивости рубля (часть 2). Статус, цели деятельности, функции

и полномочия Банка России определяются также Федеральным законом 10 июля 2002

года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» и

другими федеральными законами.

В соответствии со статьей 3

Федерального закона «О Центральном банке Российской Федерации (Банке России)»

целями деятельности Банка России являются: защита и обеспечение устойчивости

рубля; развитие и укрепление банковской системы Российской Федерации;

обеспечение стабильности и развитие национальной платежной системы; развитие

финансового рынка Российской Федерации; обеспечение стабильности финансового

рынка Российской Федерации.

Ключевым элементом правового

статуса Банка России является принцип независимости, который проявляется прежде

всего в том, что Банк России выступает как особый публично-правовой институт,

обладающий исключительным правом денежной эмиссии и организации денежного

обращения. Он не является органом государственной власти, вместе с тем его

полномочия по своей правовой природе относятся к функциям государственной

власти, поскольку их реализация предполагает применение мер государственного

принуждения. Функции и полномочия, предусмотренные Конституцией Российской

Федерации и Федеральным законом «О Центральном банке Российской Федерации

(Банке России)», Банк России осуществляет независимо от федеральных органов

государственной власти, органов государственной власти субъектов Российской Федерации

и органов местного самоуправления. Независимость статуса Банка России отражена

в статье 75 Конституции Российской Федерации, а также в статьях 1 и 2

Федерального закона «О Центральном банке Российской Федерации (Банке России)».

Нормотворческие полномочия

Банка России предполагают его исключительное право по изданию нормативных

актов, обязательных для федеральных органов государственной власти, органов

государственной власти субъектов Российской Федерации и органов местного

самоуправления, всех юридических и физических лиц, по вопросам, отнесенным к

его компетенции Федеральным законом «О Центральном банке Российской Федерации

(Банке России)» и другими федеральными законами. Банк России в соответствии со

статьей 104 Конституции Российской Федерации не обладает правом законодательной

инициативы, однако его участие в законодательном процессе, помимо издания

собственных правовых актов, обеспечивается также и тем, что проекты федеральных

законов, а также нормативных правовых актов федеральных органов исполнительной

власти, касающиеся выполнения Банком России своих функций, должны направляться

на заключение в Банк России.

Банк России является

юридическим лицом. Уставный капитал и иное имущество Банка России являются

федеральной собственностью, при этом Банк России наделен имущественной и

финансовой самостоятельностью. Полномочия по владению, пользованию и

распоряжению имуществом Банка России, включая золотовалютные резервы Банка

России, осуществляются самим Банком России в соответствии с целями и в порядке,

которые установлены Федеральным законом «О Центральном банке Российской

Федерации (Банке России)». Изъятие и обременение обязательствами имущества

Банка России без его согласия не допускаются, если иное не предусмотрено

федеральным законом. Финансовая независимость Банка России выражается в том,

что он осуществляет свои расходы за счет собственных доходов. Банк России

вправе защищать интересы в судебном порядке, в том числе в международных судах,

судах иностранных государств и третейских судах.

Государство не отвечает по

обязательствам Банка России, так же, как и Банк России - по обязательствам

государства, если они не приняли на себя такие обязательства или если иное не

предусмотрено федеральными законами. Банк России не отвечает по обязательствам

кредитных организаций и некредитных финансовых организаций, за исключением

случаев, когда Банк России принимает на себя такие обязательства, а кредитные

организации и некредитные финансовые организации не отвечают по обязательствам

Банка России, за исключением случаев, когда кредитные организации и некредитные

финансовые организации принимают на себя такие обязательства.

В своей деятельности Банк

России подотчетен Государственной Думе Федерального Собрания Российской

Федерации (далее - Государственная Дума), которая назначает на должность и

освобождает от должности Председателя Банка России (по представлению Президента

Российской Федерации) и членов Совета директоров Банка России (по представлению

Председателя Банка России, согласованному с Президентом Российской Федерации);

направляет и отзывает представителей Государственной Думы в Национальном

финансовом совете в рамках своей квоты, а также рассматривает основные

направления единой государственной денежно-кредитной политики и годовой отчет

Банка России и принимает по ним решения. На основании предложения Национального

финансового совета Государственная Дума вправе принять решение о проверке

Счетной палатой Российской Федерации финансово-хозяйственной деятельности Банка

России, его структурных подразделений и учреждений. Кроме того, Государственная

Дума проводит парламентские слушания о деятельности Банка России с участием его

представителей, а также заслушивает доклады Председателя Банка России о

деятельности Банка России при представлении годового отчета и основных направлений

единой государственной денежно-кредитной политики.

.2 Роль коммерческих банков

Коммерческие банки - это универсальные кредитные

организации, проводящие разнообразные кредитно-денежные операции, целью которых

является извлечение прибыли. С другой стороны коммерческие банки являются

каналами денежного обращения, и они должны осуществлять бесперебойное

перечисление средств по указаниям держателей счетов. Таким образом, роль

коммерческих банков в кредитно-денежной системе двояка, и оба направления их

деятельности тесно связаны, так как для осуществления коммерческой деятельности

банки используют остатки на текущих счетах (счетах до востребования), поэтому

государственный контроль над деятельностью коммерческих банков поручен ЦБ,

основная функция которого - стабилизация денежного обращения. Коммерческие

банки функционируют на основе лицензии, выдаваемой ЦБ. В РФ лицензии,

выдаваемые ЦБ универсальны, то есть выдаются на все виды банковской

деятельности в отличие от западных стран, где лицензии специализированы. Помимо

лицензии на осуществление банковских операций, ЦБ выдает лицензии на операции с

валютой и драгоценные металлы.

Будучи универсальными кредитно-денежными

организациями, коммерческие банки осуществляют разнообразные операции.

Существует несколько видов операций коммерческих банков и в первую очередь

пассивные, то есть операции по привлечению средств и активные - операции по

вложению средств.

Ресурсы коммерческих банков формируются за счет

собственных средств, то есть за счет уставного капитала, нераспределенной

прибыли, и за счет привлеченных средств. Привлеченные средства - это остатки на

текущих счетах юридических лиц, деньги вкладчиков - физических и юридических

лиц (депозиты), и эмитированные средства (облигации, векселя).

Мобилизованные коммерческими банками средства

используются в первую очередь для кредитования клиентов. Другими активными

операциями коммерческих банков являются: вексельные (учет векселей, покупка

векселей), акцептные, авальные, лизинговые операции, андеррайтинг, валютные операции.

Еще одним видом операций коммерческих банков

являются комиссионные операции, то есть выполнение поручений клиента за

комиссионное вознаграждение. К ним относятся аккредитивные, инкассовые и

факторинговые операции, торгово-комиссионные и трассовые операции Еще один вид

комиссионных операций - услуги по хранению любых ценностей в индивидуальных

сейфах и т.д.

Глава 2. Анализ 2-х уровневой денежно-кредитной

системы

.1 Европейский вариант

Существует две точки зрения по вопросу о

структуре банковской системы ЕС:

банковская система ЕС является трехуровневой: на

первом уровне находится Европейский центральный банк, на втором - подчиненные

ему национальные центральные банки, а на третьем - коммерческие кредитные

организации;

банковская система ЕС является двухуровневой: на

первом уровне находится руководящий орган, определяющий и проводящий общую

валютную политику государств - членов ЭВС (Европейская система центральных

банков), а на втором - все кредитные организации, деятельность которых

регулируется нормами европейского банковского

Основной институционной структурой, в рамках

которой происходит функционирование всех «валютных» компонентов Экономического

и валютного союза и которая определяет и осуществляет единую денежную политику

Европейского сообщества, в соответствии с Договором о ЕС является Европейская

система центральных банков.

В соответствии со ст. 107 Договора о ЕС,

Европейская система центральных банков (ЕСЦБ) охватывает Европейский

центральный банк и центральные банки государств-членов. Создание ЕСЦБ

связывается с формированием Экономического и валютного союза, с заменой

национальных валют единой общей валютой - евро.

Управление ЕСЦБ осуществляется органами

управления ЕЦБ. ЕСЦБ не является юридическим лицом.

В соответствии со ст.14.3 Статута Европейской

системы центральных банков и Европейского центрального банка национальные

центральные банки являются неотъемлемой частью ЕСЦБ. Они обязаны действовать в

соответствии с основными ориентирами и указаниями ЕСЦБ. Национальные банки не

могут самостоятельно выходить за рамки, полномочий, предоставленных им Уставом

ЕСЦБ. Для того, чтобы они могли выполнять иные функции, Управляющий совет ЕЦБ

должен решать двумя третями своих голосов, что они не расходятся с целями и

задачами ЕСЦБ (ст. 14.4 Статута ЕСЦБ). Такие функции выполняются ими под свою

ответственность и не рассматриваются как часть функций ЕСЦБ.

Функционирование Европейской системы центральных

банков обеспечивается Европейским центральным банком. Европейский центральный

банк является в соответствии с Договором и Статутом ЕСЦБ независимым

центральным банком. В отличие от ЕСЦБ ЕЦБ является юридическим лицом. Он

обладает собственным имуществом и капиталом.

В соответствии с пунктом 3 ст. 111 Договора

органами, управляющими ЕЦБ, являются Совет управляющих и Исполнительный

комитет. Кроме того, поскольку, пока существуют государства-члены с изъятием,

учреждается Общий совет.

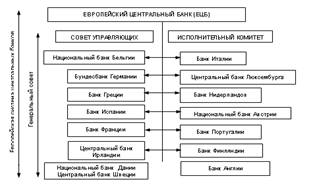

Двенадцать национальных центральных банков, в

том числе Банк Франции, Банк Италии, Банк Испании, Нидерландский банк,

Национальный банк Бельгии, Австрийский национальный банк, Банк Греции, Банк

Португалии, Банк Финляндии, Центральный банк Ирландии, Центральный банк

Люксембурга, Бундесбанк Германии, а также Европейский Центральный Банк (ЕЦБ),

расположенный во Франкфурте-на-Майне, вместе образуют Евросистему. Структура

европейской системы центральных банков представлена на рисунке 2.1.

Рисунок 2.1 - Структура европейской системы

центральных банков

банковский система денежный

кредитный

Термин «Евросистема» выбран Советом управляющих

ЕЦБ, чтобы объяснить устройство (соглашение), с помощью которого Европейская

система центральных банков (ЕСЦБ) выполняет свои задачи в зоне евро. До тех

пор, пока некоторые члены ЕС не ввели у себя в обращение единую валюту евро,

отличие между Евросистемой и ЕСЦБ сохранится.

Помимо внесенного капитала 12 НЦБ ЕВС перевели

на счета ЕЦБ валютные резервы на сумму 40 млрд. евро. Передача валютных

резервов также проведена пропорционально доле каждой страны в капитале ЕЦБ.

Взамен каждый национальный центральный банк был кредитован ЕЦБ денежными

требованиями в евро-эквиваленте за их дополнительный валютный вклад.

ЕЦБ представляет уникальную организационную

структуру, не имеющую аналога в мировой практике. Уникальность заключается в

том, что в одной системе сочетаются качественно разные структуры:

централизованные и децентрализованные.

Евросистемой и ЕСЦБ управляют те органы

Европейского Центрального Банка, которые наделены правом принятия решения.

Таковыми органами являются:

Совет управляющих;

Исполнительный комитет.

Высшим звеном ЕЦБ является Совет управляющих, в

который в количестве 18 человек входят все члены Исполнительного комитета (6

человек) и управляющие всех 12 НЦБ Евросистемы.

На Совет управляющих возлагаются следующие

функции:

разрабатывать важнейшие направления деятельности

и принимать необходимые решения;

определять денежно-кредитную политику для зоны

евро, включая ассигнования, решения, касающиеся промежуточных денежно-кредитных

ориентиров (целей), основных процентных ставок и резервов в Евросистеме, и

устанавливать необходимые ориентиры для их реализации;

рассматривать и утверждать годовой отчет ЕЦБ.

Совет управляющих заседает в городе

Франкфурте-на-Майне, как правило, два раза в месяц; допускаются также заседания

Совета управляющих в НЦБ ЕС. При принятии решений по важнейшим вопросам

денежно-кредитной политики или других задач Евросистемы члены Совета действуют

не как представители национальных банков, а как независимые профессионалы по

принципу «один член, один голос». Решение считается принятым, если за него

проголосуют не менее 2/3 членов Совета [4, c. 378].

В соответствии со ст. 112 Договора о ЕС (далее -

Договор) Исполнительный комитет состоит из президента, вице-президента и

четырех других членов. Однако ст. 123 Договора предусматривает, что при наличии

государств-членов с изъятием общее количество членов Исполнительного комитета

может быть меньше, но не меньше четырех. Если Договором или Статутом ЕСЦБ не

предусмотрено иное, Исполнительный комитет принимает решения простым

большинством голосов. В случае равенства голосов президент имеет решающий голос

[ст. 11.5 Статута ЕСЦБ].

Исполнительный комитет осуществляет валютную

политику в соответствии с основными ориентирами и решениями, принятыми

Управляющим советом. Осуществляя эту деятельность, Исполнительный комитет дает

необходимые указания национальным центральным банкам. Однако в соответствии с

пунктом 3 статьи 12.1 Устава ЕСЦБ эти полномочия могут быть дополнены путем

передачи Управляющим советом части своих полномочий Исполнительному комитету.

В сфере своей компетенции, в соответствии со ст.

34 Статута ЕСЦБ, ЕЦБ имеет право принимать целый ряд правовых актов:

регламенты, решения, рекомендации и заключения. Регламенты ЕЦБ имеют общее

применение. Они обязательны и являются актами прямого действия во всех

государствах-членах. Рекомендации и заключения не имеют обязательной силы. В

свою очередь, решения ЕЦБ являются индивидуальными актами и обязательны для

тех, кому они адресованы. За неисполнение юридическими лицами требований

регламентов и решений ЕЦБ Европейский центральный банк имеет право накладывать

на них штрафы или пени.

Главной целью деятельности Европейского

Центрального Банка является поддержание ценовой стабильности в зоне евро.

Другие цели и функции ЕЦБ:

защита и обеспечение покупательной способности

евро;

поддержание макроэкономической

сбалансированности в Евросоюзе;

содействие бесперебойному функционированию и

развитию банковской системы ЕС.

Важнейшей функцией ЕЦБ является разработка и

реализация единой и независимой денежно-кредитной политики для стран Еврозоны.

Применительно к Евросоюзу денежно-кредитная

политика осуществляется на двух уровнях: первый уровень - это, безусловно,

единая независимая денежно-кредитная политика, которая разрабатывается и

реализуется ЕЦБ; второй уровень - это уровень национальных государств, членов

Евросоюза, на котором их же национальные центральные банки совместно со своими

правительствами проводят денежно-кредитная политика в жизнь. Между двумя

уровнями существует тесная координация и согласованность, главными ориентирами

при этом являются критерии соответствия той или иной страны валютному союзу.

Согласование проводится на уровне Совета управляющих и Генерального совета

ЕСЦБ.

Все решения, касающиеся проведения независимой

единой политики по части целевых ориентиров, принимаются ЕЦБ и реализуются

централизованно по всей Еврозоне, а инструменты ДКП практически используются

национальными центральными банками ЕС децентрализованно. НЦБ имеют право

обсуждать и вырабатывать рекомендации по проблемам и перспективам ДКП. При этом

в каждой стране ЕС национальные центральные банки имеют специфические

исторические и правовые особенности, которые неизбежно отражаются на принятых

ими решениях и нередко расходятся со стратегией ЕЦБ. Последнему приходится

терпеливо и последовательно прилагать усилия, чтобы содействовать адекватному

пониманию Евросоюзом и отдельными его странами целей и задач денежно-кредитной

политики и возлагаемых на нее ожиданий. Все это повышает доверие к деятельности

Европейского Центрального Банка.

Гармонизированный индекс потребительских цен

(ГИПЦ) является концептуально новым индексом цен и никогда раньше на практике

национальных и региональных экономик не применялся. Особенность концепции ГИПЦ

определяется тем, что с его помощью можно выравнивать, гармонизировать

национальные индексы потребительских цен по всем странам Еврозоны с

максимальным охватом потребительских расходов, для того чтобы оценить,

насколько в Еврозоне достигнута стабильность цен. В нашем национальном

определении индекс потребительских цен (ИПЦ) рассчитывается как соотношение

суммы стоимости фиксированного набора товаров и услуг в текущем периоде и суммы

стоимости этого же набора в предыдущем (базисном) периоде.

Основные операции по рефинансированию кредитных

организаций главным образом направлены на обеспечение банковской системы ЕС

достаточной ликвидностью. В этих целях используются следующие инструменты:

основные операции по рефинансированию (MROs -

main refinancing operations) сроком до 14 дней;

долгосрочные рефинансирования (LTROs -

longer-term refinancing operations) от одного до трех месяцев;

залоговые кредиты (операции класса РЕПО);

кредиты «овернайт» (однодневные кредиты) и др.

Управление ликвидностью играет важную роль в

реализации единой денежно-кредитной политики ЕЦБ. Оно зависит от оценки

потребностей банковской системы в ликвидных средствах, которые возникают из

резервных требований, избыточных резервов и других автономных факторов.

Одновременно для регулирования ликвидности в банковской системе ЕЦБ и

национальные центральные банки привлекают денежные средства кредитных

организаций на свои депозитные счета в том случае если эти средства являются

избыточными, а кредитные организации в свою очередь привлекают временно

свободные денежные средства фирм и домашних хозяйств в депозиты.

Рисунок 2.2 - Схема управления ликвидностью в

Евросистеме

Операции на открытом рынке - это операции,

совершаемые по инициативе центрального банка на финансовых рынках. Согласно

такому аукциону предложения выше предельных ставок (ставки усечения, которые

устанавливает Совет управляющих) удовлетворяются полностью и в первую очередь

по предложенным ставкам покупателей, тогда как предложения по предельным

ставкам удовлетворяются в последнюю очередь и пропорционально.

.2 Американский вариант

В США имеются три основных эмитента денег:

казначейство, центральный банк (ФРС) и коммерческие банки. Казначейство

выпускает мелкокупюрные денежные билеты (достоинством 1 - 10 долл.), а также

серебряные доллары и разменную (неполноценную) монету. Казначейская эмиссия

составляет 11 % наличноденежной массы, причем подавляющая ее часть приходится

на монеты. Главным средством наличноденежного оборота в стране служат банкноты

федеральных резервных банков. Третий вид эмиссии - деньги безналичного

(межбанковского) оборота. В денежной массе они представлены депозитами до

востребования. Чек служит средством передачи депозита одним владельцем другому.

В целом денежная масса примерно на 70% состоит из денег безналичного оборота. О

масштабах использования этого вида платежных средств говорит тот факт, что в

1974 г. в США насчитывалось 94 млн. депозитных счетов. Безналичным путем

осуществляется свыше 90% всех платежей в американской экономике.

В начале XX в. в США имелось не менее 5 тыс.

эмиссионных (национальных) банков, каждый из которых обладал правом выпускать в

обращение банкноты на сумму своего основного капитала. При этом каждый из

национальных банков был обязан принимать в уплату билеты всех остальных банков

(несмотря на то, что они не являлись законными платежными средствами). Банки

находились под контролем особого департамента Казначейства, во главе которого

стоял назначаемый Президентом США Контролер денежного обращения.

Кредитная система США состоит из следующих

основных элементов: банковской системы (Федеральной резервной системы - ФРС,

выполняющей функции центрального банка страны; коммерческих банков;

инвестиционных банков; сберегательных банков; ссудо-сберегательных ассоциаций)

и небанковских кредитных институтов: почтовых сберегательных касс; финансовых

компаний; кредитных кооперативов; страховых компаний; пенсионных фондов; фондов

социального страхования; обществ взаимного кредита; институтов страхования

депозитов и пр. В экономической литературе встречаются и иные классификации.

Американская банковская система имеет ряд

уникальных особенностей в построении и организации ее работы.

Формирование денежно - кредитной системы на

территории современных США проходило задолго до создания широко известной

Федеральной резервной системы. В 1690 г. Колония Массачусетсского залива первая

выпустила бумажные краткосрочные обязательства - нечто среднее между банкнотами

и краткосрочными обязательствами правительства, чтобы финансировать военную

экспедицию в Канаду. Но это была одиночная попытка, и в обращении продолжали

использоваться преимущественно английские фунты стерлингов и испанские

серебряные доллары. Американский доллар как национальная денежная единица был

введен конгрессом в 1785 г. После войны за независимость (1775-1783) конгресс

США от лица Соединенных колоний (штатов) принял решение об образовании Первого

банка Соединенных Штатов и санкционировал первый, теперь уже федеральный,

выпуск национальных денег. Был создан первый собственный монетный двор (в

Филадельфии), который должен был чеканить серебряные доллары и медные центы по

весу испанских серебряных монет. В 1792 г. в США была введена система

биметаллизма: доллар мог параллельно чеканиться как из серебра, так и из

золота.

При основании Первого банка Соединенных Штатов в

1791 г. федеральное правительство подписалось на значительную часть уставного

капитала и пообещало в течение 20 лет не выдавать чартер - документ,

совмещающий функции банковского устава и лицензии, никакому другому банку.

Когда в 1811 году встал вопрос о продлении чартера, это встретило мощное

сопротивление оппозиции, требовавшей увеличения количества банков. Первый банк

Соединенных Штатов был ликвидирован. Мгновенно число банков выросло до 88, а за

три следующих года было выдано 120 новых чартеров.

Серьезной проблемой функционирования банков в

период с 1812г. вплоть до создания Федеральной резервной системы в 1913 г. было

отсутствие клиринга - взаимного погашения банкнот различных банков. До закрытия

эту функцию частично выполнял Первый банк. Возникла необходимость его аналога,

и в 1816 г. министр финансов Джеймс Даллас предложил создать Второй банк США.

Главным новшеством нового банка стало право учреждать свои отделения в штатах

без согласования с их правительствами. Это вызвало волну политических

негодований, усилившуюся после банковского кризиса 1819 г., вызванного выпуском

огромного количества банкнот.

Относительная стабильность в денежно-кредитной

сфере сохранялась до 1836 г., когда закончился чартер Второго банка США. Это

вновь привело к увеличению числа банков. Кроме того, как следствие чрезмерной

доступности кредита усилилась спекуляция федеральными (государственными)

землями. Кризис затянулся до 1840 г. и привел к необходимости каждому штату

самостоятельно справляться с кредитными проблемами. Главной из них была задача

противостоять избыточной эмиссии. Проблема усложнялась тем, что банк эмитировал

банкноты с расчетом, что их не сразу и не все предъявят к погашению. Чтобы

усложнить доставку банкнот для погашения эмитировавшему их банку, сознательно

не вводился механизм сбора банкнот, а некоторые банки специально располагались

в труднодоступных районах. Примером может служить Саффолкский банк

Массачусетса. В результате в 1859 г. в обращении находилось 5400 видов банкнот.

Решением проблемы стало образование системы

Саффолкских банков Бостона. Провинциальные банки должны были внести в

Саффолкский банк постоянный депозит в размере 5 000 дол. плюс сумму,

достаточную для погашения банкнот, попадавших в Бостон. Взамен Саффолкский банк

обязался принимать банкноты банков системы по номиналу, в то время как банкноты

не пожелавших присоединиться банков должны были доставляться для погашения

непосредственно в банк-эмитент. Кроме того, Саффолкский банк отказывался

принимать в свое клиринговое агентство банки, чья добросовестность вызывала

хоть малейшие сомнения.

Радикальные изменения в системе

денежно-кредитных отношений произошли во время Гражданской войны 1861-1865 гг.,

когда банки Юга прервали контакты с северными банками. Соломон Чейз, секретарь

казначейства, разработал и реализовал в 1864 г. общенациональный банковский

закон, согласно которому разрешалось учреждение банков с количеством пайщиков

не менее пяти и капиталом не менее 50 000 дол. Условием создания банков было

обеспечение ими своих эмиссий через депонирование в казначействе

зарегистрированных облигаций правительства США, причем депонируемая сумма не

должна была превышать 90 % рыночной стоимости депонированных облигаций и 100 %

их номинальной стоимости. Для всех банков эмиссионное право ограничивалось 300

млн дол.

С 1873 г. США перешли к золотому монометаллизму,

отменив чеканку серебра.

Проблема координации и централизации

регулирования денежно-кредитных отношений в США стала особенно актуальной после

банковского кризиса и биржевой паники 1907 г.. Этот кризис побил многие прежние

рекорды и оставался самым острым до событий 1929-1933 гг.. Провинциальные банки

под натиском вкладчиков обратились в Нью-йоркские крупные банки за изъятием

депозитов, что привело к банкротству некоторых кредитных учреждений.

Неэластичность денежно-кредитной системы и ее слабая реакция на запросы

экономики делали необходимым реформирование и разработку закона о центральном

банке США.

3. Особенности 2х уровневой системы в России

Кризисное состояние экономики, высокие темпы

инфляции и проведение монетарной политики привели к расстройству денежной

системы России.

В первом полугодии 2014 года объем ВВП

увеличился на 4,5%. Экономический рост преимущественно был обусловлен

повышением внутреннего спроса. В январе-сентябре темп прироста ВВП, по оценкам,

составил около 4%. Расходы населения на покупку товаров и оплату услуг в

январе-сентябре 2014 года выросли, по оценке, на 6,8%. Объем инвестиций в

основной капитал превысил уровень соответствующего периода предыдущего года на

7,2% (в январе-сентябре 2013 года - на 5,0%). В условиях роста экономики

численность занятого населения увеличивалась. Уровень безработицы в сентябре

2014 года составил 5,2% экономически активного населения (6,0% годом ранее).

Рис. 3.1. Инфляция на потребительском рынке и

базовая инфляция (в % к соответствующему месяцу предыдущего года)

На фоне высоких мировых цен на энергетические

товары повышались доходы бюджета, при этом улучшалась равномерность расходования

бюджетных средств в течение финансового года. В результате профицит

федерального бюджета в январе-сентябре 2014 года составил 1,4% ВВП (в

январе-сентябре 2013 года - 2,9% ВВП).

В январе-мае 2014 года продолжалось замедление

инфляции, начавшееся в середине 2013 года (из расчета месяц к соответствующему

месяцу предыдущего года). В июне она начала расти, и в сентябре превысила

верхнюю границу целевого ориентира на 2014 год (5-6%). По оценке, выпуск

товаров и услуг находился вблизи потенциального уровня. Рост цен на

непродовольственные товары без учета бензина, в наименьшей степени подверженный

влиянию административных факторов, замедлился; по оценке, темпы их прироста

снизились с 5,9% в январе 2014 года до 5,4% в сентябре (из расчета месяц к

соответствующему месяцу предыдущего года).

Во второй половине 2013 - начале 2014 года на

замедление роста потребительских цен оказывала заметное воздействие

благоприятная конъюнктура на внутреннем и мировом аграрных рынках. В апреле

2014года темпы прироста цен на продовольствие достигли своего исторического

минимума (из расчета месяц к соответствующему месяцу предыдущего года),

составив 1,2%. Среди продуктов питания плодоовощная продукция была на 29,1%

дешевле, чем в апреле 2013 года.

Кроме того, на снижение инфляции повлиял перенос

индексации административно регулируемых тарифов с января на III квартал

текущего года. В итоге в течение первых пяти месяцев года темпы роста

потребительских цен уменьшались, достигнув в апреле-мае минимального значения

за весь период наблюдений - 3,6% (по отношению к сопоставимым месяцам прошлого

года). Базовая инфляция снизилась с 6,0% в январе до 5,1% в мае. Однако в

мае-сентябре ускорился рост цен на продовольствие. В сентябре 2014 года

продукты питания были на 7,3% дороже, чем в сопоставимом месяце предыдущего

года (в сентябре 2013 года - на 6,4%). Непродовольственные товары и платные

услуги, включая услуги ЖКХ, подорожали в сентябре 2014 года по отношению к

сопоставимому месяцу предыдущего года в меньшей мере, чем в сентябре 2013 года.

В целом инфляция возросла до 6,6%, базовая инфляция - до 5,7%.

По итогам 2014 года инфляция может составить

около 7% (в 2013 году она составила 6,1%), что связано в основном с

ускорившимся ростом цен на продовольственные товары. При этом базовая инфляция

ожидается на уровне 6% (в 2013 году она составила 6,6%).

Необходимо отметить, что практически не

принимается тот факт, что денежно-кредитная система России в целом складывается

из региональных сегментов, каждый из которых обладает собственными

возможностями саморегулирования на основе коррекции соотношений между денежной

массой и спросом на деньги в масштабах регионального хозяйства. Банковские

интересы на региональном уровне и проблемы отношений, возникающих на основе

глубоких социально-экономических различий регионов, не находит должного

отражения в государственной денежно-кредитной политики.

Перевод начавшегося оживления экономики в режим

устойчивого роста предполагает формирование соответствующих условий,

обеспечивающих выгодность расширения производственной деятельности и инвестиций

в развитие реального сектора. Эти условия включают нормализацию системы

денежного обращения и формирование механизмов кредитования производственной

деятельности, снижение процентных ставок и развертывание институтов развития,

снижение налогообложения производственной и инвестиционной деятельности,

исправление ценовых диспропорций, защиту внутреннего рынка от недобросовестной

конкуренции со стороны импортеров.

Для повышения эффективности системы

государственного регулирования денежного обращения, оздоровления финансового

положения производственных предприятий и создания условий для роста

инвестиционной активности должны быть предприняты следующие меры:

Во-первых, должны быть устранены основные

причины демонетизации экономики. Для этого необходимо отказаться от

необоснованной политики количественного регулирования денежной массы и перейти

к регулированию ставки рефинансирования с ее последовательным снижением до

уровня, не превышающего норму рентабельности внутренне-ориентированных секторов

экономики. Уровень денежного предложения следует привести в соответствие со

спросом на кредитные ресурсы со стороны производственной сферы.

Вместо эмиссии денег под прирост валютных

резервов необходимо перейти к рефинансированию коммерческих банков под залог

векселей платежеспособных производственных предприятий. Это потребует от

Центрального банка организации мониторинга платежеспособности крупных

предприятий и обеспечения прозрачности его эмиссионной политики. В свою

очередь, доступ к кредитным ресурсам Центрального банка потребует от

предприятий повышения прозрачности и эффективности своей деятельности.

При такой организации политики денежного

предложения обеспечивается главная функция денежной эмиссии - кредитование

экономического роста. Снижая ставку рефинансирования, Центральный банк

стимулирует рост экономической активности; повышая ее, ужесточает требования к

экономической эффективности. Это дает возможность проведения гибкой

денежно-кредитной политики в соответствии с целями и приоритетами экономической

стратегии государства.

Во-вторых, необходимо приступить к формированию

механизмов долгосрочного кредитования инвестиций в развитие и модернизацию

предприятий, осваивающих перспективные технологии. Для этого нужно

преобразовать Стабилизационный фонд в Бюджет развития и создать полноценные

институты развития с механизмами их централизованного рефинансирования.

В-третьих, необходимо поставить заслон

использованию гарантированных государством высокодоходных спекулятивных

инструментов (включая эмиссию Центральным банком облигаций и открытие им

депозитных счетов коммерческим банкам), отвлекающих денежные ресурсы из

производственной сферы. Переориентация политики денежного предложения на

рефинансирование производственной деятельности снимает проблему стерилизации

«избыточной» денежной массы, поскольку соответствующее регулирование процентных

ставок связывает кредитование роста объемов, повышение эффективности

производства и предложение товаров и услуг.

В-четвертых, следует принять меры по защите

отечественной банковской системы от поглощения зарубежными конкурентами,

ограничив присутствие последних на российском рынке разумными пределами.

В-пятых, должны быть предприняты необходимые

действия по улучшению структуры денежной массы. В первую очередь, должна быть

резко сокращена ее наличная составляющая. Для этого следует осуществить

комплекс мер по электронизации платежей и расчетов, внедрению соответствующих

информационных технологий в торговле и финансовых услугах, по обеспечению

надежной правовой защиты сделок, совершаемых в электронной форме. Эти меры

будут содействовать декриминализации экономики, вытеснению теневой составляющей

хозяйственного оборота, сокращению неплатежей и ремонетизации экономики,

повышению эффективности денежного обращения и снижению инфляции.

В результате осуществления предлагаемых мер

политика денежного предложения станет соответствовать обоснованному спросу на

деньги, обеспечивая эффективное использование имеющегося в стране

научно-производственного потенциала и рост экономики. Сочетание целевого

контроля над эмиссией денег и механизмов рефинансирования кредитных институтов

под спрос на деньги со стороны производственной сферы обеспечит низкий уровень

инфляции и процентных ставок. Такой подход поможет нормализовать платежный

оборот, улучшить финансовое положение производственных предприятий, повысить

инвестиционную активность.

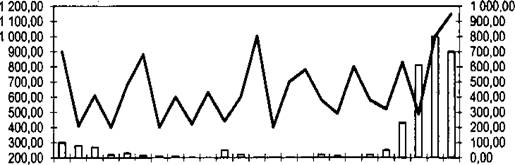

В 2013г. ситуация на российском денежном рынке

была неоднородной. В условиях сохранения относительно высокого уровня

банковской ликвидности на протяжении большей части января-августа спрос на

инструменты рефинансирования Банка России со стороны кредитных организаций

практически отсутствовал, а ставки межбанковского кредитного рынка находились

вблизи нижней границы коридора процентных ставок Банка России. В этот период

Банк России трижды повышал процентные ставки по своим операциям. Указанные

решения были приняты с учетом соотношения рисков сохранения инфляционного

давления и замедления экономического роста, а также динамики

внешнеэкономической ситуации. На начало июня процентные ставки по депозитным

операциям на фиксированных условиях были повышены на 75 б. п., ставка

рефинансирования и ставки по другим операциям Банка России, за исключением

процентных ставок по операциям прямого РЕПО и ломбардным кредитам на фиксированных

условиях, были повышены на 50 б. п. по сравнению с началом 2013 г.

I II III IV V VI VII VIII IX X XI

XII I II III IV V VI VII VIII IX X XI XII I

2012 2013

Объем операций

прямого РЕПО (правая шкала)

Объем операций

прямого РЕПО (правая шкала)

▬ Объем средств на корреспондентских

счетах кредитных организаций (левая шкала)

Рисунок 3.3 - Объем средств на корреспондентских

счетах кредитных организаций и операций прямого РЕПО в 2012-2013 гг., млрд руб.

В сентябре-декабре 2013 г. продолжившееся

изъятие средств из банковской системы по бюджетному каналу и проведение Банком

России операций по продаже иностранной валюты на внутреннем рынке в

значительных объемах обусловили возникновение дефицита ликвидности на

российском денежном рынке, сопровождавшееся формированием устойчивого спроса на

инструменты рефинансирования Банка России и ростом краткосрочных процентных

ставок. В этих условиях 14 сентября и 23 декабря 2013 г. Банком России были

приняты решения о снижении процентных ставок по отдельным операциям

предоставления ликвидности и о повышении ставок по депозитным операциям. В

сентябре-декабре ставка рефинансирования и ставки по другим операциям

предоставления ликвидности Банка России были снижены на 25 б. п., ставки по

депозитным операциям на фиксированных условиях были повышены на 50 б. п.

Реализованное сужение интервала процентных ставок Банка России по операциям

предоставления и абсорбирования ликвидности постоянного доступа было направлено

на ограничение волатильности процентных ставок денежного рынка в условиях

недостатка рублевой ликвидности в банковском секторе, а также должно было

способствовать повышению действенности процентной политики.

Таблица 3.1

Отдельные операции Банка России по

предоставлению ликвидности в 2012-2013гг., млрд руб.

|

Показатель

|

2013

|

2012

|

|

Совокупный

объем сделок прямого РЕПО Банка России на аукционной основе

|

22

025,3

|

1

982,5

|

|

Совокупный

объем сделок прямого РЕПО Банка России по фиксированной ставке

|

209,4

|

35,8

|

|

Средний

объем задолженности кредитных организаций перед Банком России по операциям

прямого РЕПО

|

21

|

|

Совокупный

объем сделок «валютный своп» Банка России

|

-

|

-

|

|

Справочно

|

|

Средневзвешенная

ставка MIACR по

однодневным рублевым межбанковским кредитам, % годовых

|

3,95

|

3,07

|

|

Совокупный

объем размещения временно свободных средств федерального бюджета на

банковские депозиты

|

2

189,9

|

387,2

|

Совокупный объем сделок прямого РЕПО Банка

России в рамках аукционов и по фиксированной ставке за прошедший год увеличился

до 22,235 трлн руб. против 2,018 трлн руб. в 2012 г.

Средний объем задолженности кредитных

организаций перед Банком России по данному инструменту рефинансирования за 2013

г, составил 153,8 млрд руб. (21 млрд руб. в 2013г.). Кроме того, в течение 2013

г. были размещены временно свободные средства федерального бюджета на

банковские депозиты на общую сумму 2 189,9 млрд руб., что почти в 5,7 раза

больше объемов размещения в 2012г.

Таблица 3.2

Рынок облигаций Банка России в 2012-2013 гг.,

млрд руб.

|

Показатель

|

2013

|

2012

|

|

Совокупный

объем средств, привлеченных Банком России на аукционах по размещению ОБР

|

527,7

|

1

904,2

|

|

Совокупный

нетто-объем изъятия ликвидности банковского сектора посредством операций с

ОБР (нетто-объем предоставления ликвидности)

|

-596,7

|

268,6

|

|

Объем

ОБР в обращении по номинальной стоимости на конец периода

|

-

|

593,2

|

Объем средств, привлеченных на аукционах по

продаже облигаций Банка России (ОБР), составил в 2013 г. 527,7 млрд руб. Данные

аукционы проходили преимущественно в I полугодии 2013 г.

В IV квартале аукционы по продаже ОБР в связи с

напряженной ситуацией со свободной ликвидностью в кредитных организациях не

проводились. Облигации Банка России в обращении по состоянию на конец 2013г.

отсутствовали.

Динамика денежно-кредитных показателей в I

полугодии 2014 г. формировалась на фоне сохранения рисков для инфляции и

устойчивости роста российской экономики, во многом обусловленных значительной

неопределенностью развития внешнеэкономической ситуации. При этом в

рассматриваемый период уровень инфляции оставался сравнительно невысоким, а

показатели, характеризующие состояние реального сектора экономики (уровень

занятости, реальные доходы населения, внутренний потребительский спрос),

демонстрировали умеренный рост.

В динамике годовых темпов прироста денежного

агрегата М2 на протяжении первой половины 2014 года не наблюдалось ярко

выраженных тенденций. Однако начиная со II

квартала 2014 года годовые темпы прироста рублевой денежной массы стали

постепенно снижаться, а в III

квартале эта тенденция усилилась (на 1.10.2014 годовой темп прироста денежного

агрегата М2 составил 14,8%). При сохранении текущих тенденций годовой темп

прироста рублевой денежной массы по итогам 2014 года может составить 15 - 18%,

что формирует предпосылки для замедления инфляции в среднесрочной перспективе.

Среди компонентов рублевой денежной массы динамика депозитов населения была

более стабильна. Их годовые темпы прироста снижались менее интенсивно, чем

денежный агрегат М2 в целом, и на 1.10.2014 составили 19,1%. Годовые темпы

прироста рублевых депозитов нефинансовых и финансовых организаций на протяжении

января-июля 2014 года превышали темпы прироста депозитов населения (составляя в

среднем за этот период около 25%). Однако в августе-сентябре они стали

снижаться более интенсивно и на 1.10.2014 составили 12,9%.

Рисунок 3.4 - Денежные агрегаты (прирост в % к

соответствующей дате предыдущего года)

В III квартале 2014 года годовые темпы прироста

широкой денежной массы также стали замедляться и, по предварительным данным, на

1.10.2014 составили 15,0%. На фоне сложившейся курсовой динамики годовые темпы

прироста депозитов в иностранной валюте (в рублевом выражении) заметно возросли

и, согласно предварительным данным, на 1.10.2014 составили 16,1%. Несмотря на

некоторое повышение уровня долларизации депозитов 3 в июне-августе 2014 года по

сравнению с соответствующими показателями годом ранее, реакция динамики

долларизации на колебания курса рубля была слабее по сравнению с другими

эпизодами, которые наблюдались в прошлые годы.

Рост кредита экономике был основным источником

увеличения широкой денежной массы в январе-сентябре 2014 года. В то же время

существенное сдерживающее влияние на динамику денежной массы в течение этого

периода оказывало снижение чистых требований к органам государственного

управления со стороны Банка России. Определенный вклад в рост денежной массы

внесло увеличение чистых иностранных активов Банка России, однако значение

этого источника для динамики денежного предложения постепенно снижается.

Рисунок 3.5 - Кредиты нефинансовым организациям

и физическим лицам в рублях и в иностранной валюте (прирост в % к

соответствующей дате предыдущего года)

Темп прироста задолженности по кредитам

нефинансовым организациям в рублях и в иностранной валюте (в рублевом

выражении) за январь-сентябрь 2014 года составил 10,1% (18,6% за аналогичный

период 2013 года). В годовом выражении объем этой задолженности на 1.10.2014

возрос на 16,9%.

Задолженность по кредитам физическим лицам в

рублях и в иностранной валюте (в рублевом выражении) за январь-сентябрь 2014

года увеличилась на 29,3% (за тот же период 2013 года - на 24,0%). По состоянию

на 1.10.2014 эта задолженность по сравнению с аналогичной датой 2013 года

возросла на 41,7%. Особенно интенсивно банки наращивали потребительское и

ипотечное кредитование.

За январь-сентябрь 2014 года объем просроченной

задолженности по кредитам нефинансовым организациям увеличился на 15,8% (за

аналогичный период 2013 года - на 12,8%), по кредитам физическим лицам - на

9,2% (на 6,7%). Тем не менее вследствие более интенсивного роста кредитных

портфелей этих категорий заемщиков доля просроченных корпоративных кредитов в

их суммарном объеме уменьшилась с 5,0% на 1.10.2013 до 4,9% на 1.10.2014, а

розничных - с 5,9 до 4,4% соответственно. На фоне сохранения напряженной

ситуации на мировых финансовых рынках и продолжающегося замедления динамики

банковских депозитов возрастает роль операций рефинансирования в формировании

пассивов банковской системы.

Объем денежной базы в широком определении,

характеризующей денежное предложение со стороны органов денежно-кредитного

регулирования, за январь-сентябрь 2014 года сократился на 6,5% (за девять

месяцев 2013 года - на 9,6%).

Рисунок 3.6 - Основные источники роста денежной

базы (годовой прирост, млрд.рублей)

Основным источником снижения денежной базы в

январе-сентябре 2014 года, как и годом ранее, было абсорбирование денежных

средств по бюджетному каналу. Чистый кредит расширенному правительству со

стороны органов денежно-кредитного регулирования сократился за девять месяцев

2014 года на 2,4 трлн. рублей (за аналогичный период 2013 года - на 2,2 трлн.

рублей).

Определенное влияние на его внутригодовую

динамику оказывали операции по размещению временно свободных средств бюджета на

депозитах в коммерческих банках. За январь-май 2014 года задолженность

кредитных организаций по указанным депозитам сократилась на 0,6 трлн. рублей,

за июнь-сентябрь возросла на 0,5 трлн. рублей.

Денежно-кредитная политика Банка России в целом

характеризуется отсутствием единой методологии, что выразилось:

в нечеткой постановке задач политики процентной

ставки;

в отсутствии методики оценки спроса на деньги и

концептуальных подходов к формированию денежного предложения;

в неэффективном управлении золотовалютными

резервами;

в отсутствии единых мероприятий по формированию

в России международного финансового центра;

в недостаточной согласованности ДКП с состоянием

финансового рынка и банковского сектора.

Прежде всего, денежно-кредитная политика

направлена на борьбу с инфляцией и установление стабильного курса рубля.

Несомненно, низкая инфляция является основой для обеспечения устойчивости

рубля, формирования позитивных ожиданий экономических агентов, снижения рисков

и, соответственно, принятия обоснованных решений относительно сбережений,

инвестиций и потребительских расходов. Однако в настоящий момент можно

констатировать низкую эффективность использования монетарных методов

стимулирования роста экономики и подавления инфляции.

При этом важна установка на проведение

дискреционной денежно-кредитной политики, предполагающей свободу действий

органов денежно-кредитного регулирования.

Можно отметить следующие отклонения показателей

российской экономики от среднемировых значений по сопоставимым ценам, в том

числе в денежной сфере:

по уровню монетизации национальной экономики

(занижен);

по объему инвестиций (занижен);

по доле накопления к ВВП (занижена);

по отношению вывезенных из страны инвестиций к

привлеченным иностранным инвестициям (завышено);

по коэффициенту банковской денежно-кредитной

мультипликации (занижен);

по структуре денежной массы (не сбалансирована).

Эти диспропорции развития экономики России могут

быть в значительной степени устранены в процессе модернизации ДКП как

специфического направления экономической политики, имеющего особые объекты и

субъекты, однако их устранение не гарантирует эффективного перехода к

инновационному росту.

Состояние финансово-банковского сектора

экономики, уровень развития и качество монетарных процессов оказывают сильное

воздействие на реальный сектор экономики, на выбор и обоснование целей,

принципов, инструментарных мер, решений, действий в области денежно-кредитной

политики, направленных на реализацию концептуальных ценностных идей в рамках

существующей экономической политики России.

Достижение поставленной цели экономической

политики России заключается в переходе к инновационному экономическому росту и

обусловлено действием многих факторов, среди которых модернизированная единая

ДКП занимает приоритетное место, поскольку устойчивость финансово-банковского

сектора во многом зависит от управленческих мер, решений и действий государства

в области ДКП на различных фазах экономического цикла.

Перспективы развития банковской системы страны

во многом зависят от того, как будут решаться проблемы, стоящие перед данным

сектором экономики. Недостатки банковской системы Российской Федерации во

многом повторяют недостатки экономической модели страны в целом, хотя и имеют

свои особенности. В целом для банковской системы России характерны: высокая

стоимость ресурсов и недостаточная доступность «длинных» пассивов.

Обеспечение системного подхода к реализации ДКП

в России предполагает разработку новых методологических подходов к ее

разработке и реализации, необходим переход от формирования ДКП по алгоритму

«цели - количественные ориентиры - каналы трансмиссионного механизма - методы -

инструменты» к последовательности «объект - цель - показатель - каналы

трансмиссионного механизма - инструменты». Такой методологически обоснованный

шаг позволит полностью учесть связи объектов ДКП при ее реализации.

Одной из основных проблем взаимодействия Банка

России с реальным сектором экономики и банковским сектором является проблема

открытости принимаемых решений в области денежно- кредитной политики со сторон

и Банка России и Правительства РФ.

В настоящее время прогнозируемость многих

решений в области ДКП не позволяет субъектам экономики адекватно строить свою

экономическую политику и принимать соответствующие решения.

Для повышения эффективности денежно-кредитной

политики в стране необходимо решение ряда предварительных задач:

. Содействие развитию национальной банковской

системы и фондового рынка, не зависящих критически от иностранного капитала,

что позволит им более гибко реагировать на сигналы со стороны центрального

банка и сформировать действенные трансмиссионные механизмы денежно-кредитной

политики.

. Продолжение развития инструментария

денежно-кредитной политики, начавшегося в период кризиса, в части совершенствования

операций на открытом рынке и допуска более широкого круга контрагентов к

операциям центрального банка.

Между тем, представляется важным, чтобы

денежно-кредитная политика ориентировалась на отслеживание ряда

макроэкономических индикаторов, включая, наряду с темпами инфляции, динамику

валютного курса, трансграничные потоки капитала, темпы экономического роста, не

позволяя им значительно отклоняться от критических значений. Подобный режим

можно условно охарактеризовать как ограниченно дискреционную денежно-кредитную

политику.

Кроме того, в более отдаленной перспективе

способствовать повышению эффективности участия России в процессах финансовой

глобализации могут проекты, связанные с расширением ее роли в международных

валютных и финансовых отношениях. Речь идет в первую очередь о проектах

международного финансового центра и придания рублю статуса региональной валюты.

Также необходимо отказаться от заведомо

недостижимых целей вроде создания единой валюты или единого рынка финансовых услуг

по образцу зоны евро и ЕС. Валютно-финансовое взаимодействие может быть

направлено на решение конкретных проблем: согласование режимов

денежно-кредитной политики; содействие, регулированию динамики валютных курсов,

включая операции валютного свопа; формирование отдельных сегментов

регионального финансового рынка (например, рынка государственных или

корпоративных облигаций) путем снятия препятствующих этому ограничений и

гармонизации норм регулирования.

Подводя итог, можно сказать, что в современных

условиях глобализации всей экономики в целом, необходима качественно новая

парадигма денежно-кредитной политики, так как результаты национальной

денежно-кредитной политики становятся менее предсказуемыми; снижается степень

предсказуемости самой среды её проведения; национальная денежно-кредитная

политика сталкивается с ограничениями как по целям, так и по инструментам,

доступным для ее проведения; возрастает степень ответственности за недостаточно

продуманную денежно-кредитную политику, которая может привести к оттоку

капитала из страны, финансовому и экономическому кризису.

Заключение

Денежная система РФ представляет собой

организуемое и регулируемое соответствующим законодательством денежное

обращение. Складывалась в России данная система исторически, опираясь на опыт

других стран. Так, в различных странах действуют соответствующие денежные

системы. Известны такие основные разновидности денежных систем, как

монометаллизм и биметаллизм. Монометаллизмом принято считать денежную систему,

при функционировании которой один металл одновременно является денежным

эквивалентом и находится в обращении. Биметаллизмом является денежная система

страны, при действии которой государством законодательно закрепляется всеобщий

эквивалент в виде двух металлов (золото и серебро), монеты из которых действуют

на равных условиях. Известны три системы биметаллизма: параллельная валюта, при

которой соотношение между монетами (серебряными и золотыми) установлено на

рынке стихийно; двойная валюта - соотношение в этой системе устанавливается

государством, и «хромающая» валюта, где и золотые, и серебряные монеты являются

платежными средствами на законных основаниях, но на разных условиях.

Денежная система РФ имеет свои особенности,

заключающиеся в высокой зависимости отечественной экономики от постоянных

перемен во внешнеэкономических условиях, которые предопределяют использование

режима плавающего курса валюты Банком России. Данный режим осуществляется

адекватно экономической ситуации, так как позволяет снизить влияние такого

негативного фактора, как нестабильность мировых цен, на кредитно-денежную

политику при намного меньшем вмешательстве в работу внутреннего валютного рынка

Банка России. Денежная система государства способствует созданию платежного

баланса не только в номинальном, но и реальном выражении. При этом Банком

России предприняты определенные шаги во избежание наличия искусственного или

резкого характера данного процесса.

Существование любого рынка невозможно без

денежного обращения, которое представлено движением денег, опосредствующим

оборот услуг и товаров. Денежная система РФ отвечает за организацию

купли-продажи услуг и товаров и, конечно, функционирование рынка финансов. В

качестве важнейших элементов данной системы принято считать национальную

денежную единицу, установленную действующим законодательством, и денежный знак,

который может быть использован при выражении цен на товары. Указанная денежная

единица подразделяется на мелкие составляющие: ценовой масштаб, который утратил

экономический смысл с прекращением размена на золото кредитных денег и

развитием монополизма, и систему денежной эмиссии, представляющую собой

учреждения, которые имеют право выпускать ценные бумаги и денежные знаки.

Денежная система РФ осуществляет контроль, чтобы порядок данной эмиссии был

законодательно закреплен.

Список литературы

1. Андрюшин

С. Денежно-кредитная политика центральных банков в условиях глобального

финансового кризиса // Вопросы экономики. - 2010. - N 6. - С. 69-87.

2. Базулин

Ю. В. Деньги. Кредит. Банки : учебник / Базулин Ю. В. - М. : Проспект , 2010. -

848 с.

. Белоглазова

Г. Н. Денежное обращение и банки : учеб. пособие для студентов / Белоглазова Г.

Н. - М. : Финансы и статистика , 2010. - 271 с.

. Володин

Ф. Г. Валютная политика ЦБ: структурный анализ и новации // Банковские услуги.

- 2014. - N 5. - С. 2-10.

. Глазьев

С. Центральный банк России: цена "независимости" // Российский

экономический журнал. - 2011. - N 5 / 6. - С. 3-8.

. Голикова

Ю. С. Денежно-кредитная политика Центрального банка: современный инструментарий

и задачи его активизации // Деньги и кредит. - 2012. - N 8. - С. 26-31.

. Голикова

Ю. С. Современные задачи и условия проведения Банком России денежно-кредитной

политики // Банковское дело. - 2012. - N 9. - С. 7-11.

. Денежно-кредитная

политика // Банковское дело. - 2013. - N 12. - С. 6-35.

. Деньги,

кредит, банки : учебник для студентов высших учебных заведений. - М. : КноРус ,

2014. - 559 с.

. Долан

Э. Д. Деньги, банковское дело и денежно-кредитная политика / Долан Э. Д. - М.;

Л. : Драйден Пресс , 2011. - 446 с.

. Игнатьев

С. М. О денежно-кредитной политике Центрального банка Российской Федерации.

Выступление на XIY съезде Ассоциации российских банков // Деньги и кредит. -

2013. - N 5. - С. 13-16.

. Крупнов

Ю. С. Недепозитные способы привлечения денежных ресурсов центральными банками

// Банковское дело. - 2011. - N 2. - С. 18-20.

. Лаврушин

О. И. Центральный банк в условиях рыночной экономики // Банковское дело. -

2012. - N 5. - С. 2-5.

. Лебедев

Е. А. Развитие денежно-кредитной системы в современных условиях : учеб. пособие

/ Лебедев Е. А. - Л. : Изд-во ЛФЭИ , 2010. - 48 с.

. Лунтовский

Г. И. Проблемы денежно-кредитной системы : интервью председ. подкомитета по

денежно-кредитн. политике и деят-ти Центробанка // Деньги и кредит. - 2009. - N

3. - С. 3-10.

. Матюхин

Г. Г. Центральный банк : проблемы операций на открытом рынке // Банковское

дело. - 2013. - N 9. - С. 21-24.

. Порублева

М. А. Совершенствование денежно-кредитной политики Банка России в условиях

глобализации // Банковские услуги. - 2014. - N 6. - С. 2-12.

. Селищев

А. С. Деньги. Кредит. Банки : учебник / Селищев А. С. - СПб. [и др.] : Питер ,

2013. - 427 с.

. Чибриков

Г. Г. Политика центральных банков в условиях кризиса // Банковское дело. -

2010. - N 2. - С. 6-9.