Фінансові основи місцевих органів влади

Фінансові основи місцевих

органів влади

Зміст

Вступ

. Теоретичні основи місцевих фінансів та їх роль в

системі держави

.1 Розвиток місцевих фінансів в Україні

.2 Сутність, роль та значення місцевих фінансів

.3 Система місцевих фінансів в Україні та їх основні

функції

. Фінансові основи місцевих органів влади

.1 Якісні та кількісні показники фінансової автономії

місцевої влади

.2 Міжнародні стандарти діяльності місцевих фінансів

.3 Система місцевих фінансових інститутів, інститут

самостійних місцевих бюджетів

Висновки

Список літератури

Вступ

Біля витоків понять місцеве фінансове

господарство, державне фінансове господарство як складових публічного

фінансового господарства стояли К. Pay, Л. Штейн, А. Вагнер та інші німецькі

економісти. Словник братів Гранат дає таке визначення місцевих фінансів:

"Фінанси - це сукупність матеріальних засобів, що є в розпорядженні

держави і підлеглих їй одиниць самоврядування для досягнення мети цих

політичних тіл. Планомірна їхня діяльність, спрямована на досягнення необхідних

матеріальних засобів і на витрачання їх, є фінансовим господарством, яке

називається державним, якщо суб'єктом його є держава, або місцевим (земським,

міським, общинним і т. ін.), якщо його ведуть органи місцевого

самоврядування".

Функціонування місцевих фінансів пов’язано із забезпеченням

необхідними фінансовими ресурсами місцевих Рад народних депутатів та органів

місцевого самоврядування. Відповідно до Закону України "Про місцеве

самоврядування в Україні" від 21 травня 1997 року місцеве самоврядування

здійснюється територіальними громадами сіл, селищ, міст як безпосередньо, так і

через сільські, селищні, міські ради та їх виконавчі органи, а також через

районні та обласні ради, які представляють спільні інтереси територіальних

громад сіл, селищ, міст.

Метою роботи є вивчення системи місцевих фінансів

Предметом роботи є теоретичні та практичні аспекти формування

та виконання місцевих фінансів, їх роль у соціально-економічному розвитку

держави.

Об’єкт дослідження - система місцевих фінансів.

Місцеві представницькі та виконавчі органи влади для

виконання покладених на них обов’язків формують, розподіляють і використовують

централізовані фонди коштів. Оскільки сутнісними проявами фінансів як

економічної категорії є економічні та суспільні (соціальні) відносини, то

місцеві фінанси взаємопов’язані із соціально-економічним розвитком регіону.

Через місцеві фінанси держава активно проводить соціальну політику, фінансуючи

з місцевих бюджетів заклади освіти, медицини, комунального обслуговування населення

тощо. Крім того, з державного бюджету до республіканського бюджету Автономної

Республіки Крим та місцевих бюджетів передаються кошти у вигляді дотацій для їх

відповідного розподілу між територіальними громадами та для виконання спільних

проектів. До складу місцевих фінансів включаються також кошти організацій,

підприємств усіх форм власності, які спрямовуються на розвиток соціальної

інфраструктури регіону та на задоволення соціальних інтересів і потреб.

Метою фінансової діяльності місцевих органів влади є

задоволення суспільних інтересів і потреб та сприяння соціально-економічному

розвитку регіону. Природно, що інший прояв суті місцевих фінансів - соціальний.

1.

Теоретичні основи місцевих фінансів та їх роль в системі держави

.1

Розвиток місцевих фінансів в Україні

Наукове визначення місцевих фінансів як сукупності

теоретичних положень і певної суми знань і вмінь остаточно сформувалося

наприкінці XIX ст. Це явище об'єктивне й зумовлене розвитком демократичних

засад у суспільстві. Так, у цей період завершилось становлення в більшості

країн світу, насамперед у Західній Європі, місцевого самоврядування, яке

одержало законодавче закріплення в конституціях. Місцевими органами влади

визначались комуни, общини, муніципалітети, штати тощо. Вони наділялися правами

й відповідальністю в загальній системі державного управління та відповідною

фінансовою базою.

У науковій літературі з'явились теоретичні розробки про

економічну природу й сутність місцевих фінансів, їхнє призначення та роль. Слід

зазначити, що саме визначення місцевих фінансів постійно змінювалося.

Найпоширенішим є визначення місцевих фінансів як "місцевого фінансового

господарства" адміністративних одиниць, або як "сукупності

матеріальних засобів", які перебувають у розпорядженні цих одиниць для

досягнення їхніх цілей[2]. Є також визначення місцевих фінансів як

"господарства місцевих спілок"[5].

У науковій літературі соціалістичних часів визначення

місцевих фінансів ототожнювалося з поняттям місцевих бюджетів. Деякі дослідники

цієї проблеми дотримувались того погляду, що місцеві фінанси - явище,

притаманне капіталістичним державам та країнам "третього світу".

Проте домінуючою була точка зору, яка знайшла відображення у Великій Радянській

Енциклопедії, де говорилось, що "місцеві фінанси в СРСР - це фінанси

місцевого господарства і місцевих органів влади, складова єдиної системи

фінансів СРСР. До місцевих фінансів належать фінанси соціалістичних підприємств

усіх галузей місцевого господарства й місцеві бюджети.

Місцеві фінанси відіграють значну роль у плановому розподілі

та перерозподілі частини національного доходу відповідно до вимог економічних

законів соціалізму для створення фондів грошових засобів, які використовуються

місцевими радами з метою задоволення постійно зростаючих матеріальних і

культурних потреб народу. Місцеві фінанси - важлива ланка зміцнення

господарського розрахунку та здійснення фінансового контролю за виконанням

підприємствами й організаціями місцевого значення господарських та фінансових

планів і дотримання режиму економії"[5].

Це досить громіздка й суперечлива конструкція відповідно до

тоталітарної логіки дає визначення місцевих фінансів. Слід зазначити, що в цей

період в умовах соціалізму не було великих здобутків у розвитку теорії місцевих

фінансів.

Проте зарубіжна наукова думка в галузі місцевих фінансів

досягла значних успіхів і розвивалася за декількома напрямками. Один із них

можна назвати теорією "природних прав общин". Вона має майже

двохсотлітню історію. Суть цієї теорії полягає в тому, що община як самоврядний

територіальний колектив є таким же суспільним утворенням, як і держава, причому

община, на думку прихильників цієї теорії, є утворенням, що передувало

виникненню держави. Тому держава не може скасовувати общині прав, які нею не

надавалися.

З огляду на це органи місцевого самоврядування мають власну

компетенцію, вони не підпорядковані державній владі й перебувають поза межами

цієї влади. Кожен територіальний колектив має власні завдання, які він

самостійно визначає. Держава може впливати на діяльність територіального колективу

через законодавство. Але вона не може позбавити його природних прав.

В іншому напрямку розвивалась так звана "державна теорія

місцевого самоврядування". Вона ґрунтується на твердженні, що органи

місцевого самоврядування є органами державного управління. Ці органи

створюються державою для реалізації державних функцій і завдань на місцевому

рівні. Зрозуміло, що за цією теорією місцеве самоврядування не має власних

природних прав, а є представником державної влади на місцях, права і обов'язки

яких визначаються центральною владою.

Виходячи з вищесказаного, ключовим завданням є питання

визначення економічної суті місцевих фінансів, що можливо тільки тоді, коли

об'єктивним явищем стане саме місцеве самоврядування. Тому передусім доцільно

з'ясувати, чи можуть місцеві органи влади існувати самостійно, незалежно від

центральної влади, тобто, чи є такі економічні явища, що належать виключно до

компетенції місцевих органів влади. Слід зауважити, що в період середньовіччя

траплялися випадки, коли окремі міста або тільки общини могли мати повну

автономію і не входити до загальної системи організації державної влади.

Досвід розвитку людського суспільства підтверджує, що в

сучасних умовах повна автономія окремих міст або територіальних утворень майже

неможлива, та й економічно недоцільна. Водночас незаперечною істиною є те, що

більшість економічних і соціальних функцій, покладених на державні органи

влади, успішніше здійснюються органами місцевого самоврядування. Вони є

надійною гарантією ефективнішого шляху розвитку суспільства.

У сучасних правових державах світу місцеві органи влади

входять до загальної системи державного управління, їхня компетенція

визначається центральною владою. Простежується також тенденція щодо зростання

державних функцій, які передаються в компетенцію місцевих органів влади. Все

сказане дає підставу стверджувати, що місцеві фінанси - явище об'єктивне,

оскільки для здійснення покладених на місцеве самоврядування функцій потребує

наявності відповідних фондів фінансових ресурсів у їхньому розпорядженні.

У XX ст. відбулися значні зміни та певна уніфікація органів

місцевого самоврядування більшості європейських країн. У 1985 році було

підписано Європейську Хартію про місцеве самоврядування, яка заклала

загальноєвропейські принципи організації місцевого самоврядування. У листопаді

1996 року до Європейської Хартії про місцеве самоврядування приєдналася й

Україна[10].

Загалом у теорії й практиці був напрацьований та поширився

принцип доцільності, згідно з яким певна функція покладається на той рівень

влади, який виконає її краще, економніше й ефективніше. Це відобразилося також

в Європейській Хартії про місцеве самоврядування. Відповідно до закріплених за

місцевим органом влади повноважень вони наділяються фінансовими ресурсами,

тобто джерелами фінансових ресурсів, достатніми для здійснення вказаних

повноважень.

Нині найдискусійнішим є питання щодо визначення повноважень

місцевих органів самоврядування. Відповідно до їхніх обсягів будується

структура місцевих фінансів. Розширення повноважень потребує збільшення

фінансових ресурсів у розпорядженні органів місцевого самоврядування, що не

завжди можна досягти за допомогою податків. У багатьох країнах місцевому

самоврядуванню надаються субсидії.

В Європі поширилася концепція субсидарності, тобто передачі

субсидій місцевому самоврядуванню відповідно до делегованих їм повноважень.

Основний принцип субсидарності полягає в тому, аби розподіляти повноваження між

органами влади таким чином, щоб вони виконувалися найближчим до місця подій

рівнем влади.

Досягнуто певного прогресу щодо визначення функцій органів

місцевого самоврядування. В більшості країн до компетенції місцевого

самоврядування належить початкова й середня освіта, охорона здоров'я, шляхи

місцевого значення, ветеринарна допомога, благоустрій, догляд за бідними та

сиротами, житлово-комунальне господарство, житлове будівництво,

водозабезпечення, теплове господарство, міські електричні мережі, економічна

інфраструктура, працевлаштування безробітних, перепідготовка кадрів із метою

працевлаштування, ритуальні послуги, збирання та утилізація сміття, екологічні

проблеми, організація землекористування тощо.

Витрати, які закріплюються за місцевими органами влади в

межах власної компетенції, в більшості країн поділяються на обов'язкові й

факультативні. Обов'язкові витрати здійснюються місцевими органами влади в

обов'язковому порядку, а факультативні - на основі рішень, прийнятих їхніми

представницькими зібраннями.

Відповідно до обсягів повноважень місцевого самоврядування

будується система місцевих фінансів, тобто визначається їх величина в

загальнодержавних показниках, і насамперед у валовому внутрішньому продукті

держави. Нині через місцеві фінанси перерозподіляються значні фінансові

ресурси. До європейських країн із найвищими показниками муніципальних витрат

щодо ВВП належать: Швеція - 25,5%, Данія - 19,9%, Норвегія - 18,9%, Угорщина -

19%, Фінляндія - 18%, Литва - 13,1%. Понад 10% ВВП перерозподіляються через

муніципальні витрати в Австрії, Латвії, Великобританії, Швейцарії. Близько 10%

- у Болгарії, Чехії, Німеччині, Люксембурзі.

В Україні цей показник становив у різні роки від 15 до 18%,

отже, Україна належить до європейських країн із високими показниками

перерозподілу ВВП через місцеві фінанси. Наведені дані ще раз підтверджують, що

місцеві фінанси с важливою ланкою фінансової системи держави. За своєю

економічною суттю місцеві фінанси - це сукупність форм і методів створення й

використання фондів фінансових ресурсів для забезпечення органами місцевого

самоврядування виконання покладених на них функцій у галузі економічного й

соціального розвитку відповідних територій.

В Україні місцеві фінанси перебувають нині на стадії свого

становлення й розвитку. На сьогодні вже створено певне правове підґрунтя. У

Конституції України одинадцять розділів присвячені місцевому самоврядуванню, де

зазначено, що матеріальною та фінансовою основою місцевого самоврядування є

рухоме й нерухоме майно, доходи місцевих бюджетів, інші кошти, земля, природні

ресурси, що є власністю територіальних громад, сіл, селищ, міст, районів у

містах, а також об'єкти їхньої спільної власності.

Зокрема, Конституцією передбачено, що органи місцевого

самоврядування можуть об'єднувати на договірних засадах кошти бюджетів для

виконання спільних проектів. Держава бере участь у формуванні доходів бюджетів

місцевого самоврядування та фінансово його підтримує. Витрати, що виникли

внаслідок рішень органів державної влади, компенсуються державою.

Ці та інші положення Конституції України відобразилися і в

Законі "Про місцеве самоврядування в Україні", ухваленому в травні 1997

р. Проте, як підтверджує досвід, ще є низка проблем, які потребують свого

розв'язання. Це передусім здійснення чіткішого розмежування доходів і витрат

місцевих бюджетів.

.2

Сутність, роль та значення місцевих фінансів

Наприкінці XIX - на початку XX ст.

набуло поширення визначення місцевих фінансів як місцевого фінансового

господарства адміністративних одиниць або як сукупності матеріальних засобів,

які є в розпорядженні цих одиниць для досягнення їхньої мети. Термін

"місцеве фінансове господарство " почав уживатися поряд із терміном

"державне фінансове господарство", яким позначалися державні фінанси.

У сучасних правових державах місцеві

органи влади входять до загальної системи організації державної влади, і їхня

компетенція визначається центральною владою. Але й сьогодні залишається і

зростає перелік таких справ, які правова держава вважає за доцільне передати

для розв'язання місцевим органам влади. Для цього потрібні відповідні ресурси.

Це і є об'єктивною причиною для функціонування місцевих фінансів.

Основні теорії, що пояснюють суть і

природу місцевого самоврядування як форми місцевої влади[10]:

1. Теорія природних прав общини. Вона

сформувалася в роки Великої Французької революції 1789 р. Теорія ґрунтується на

тій ідеї, що є природні права общини за аналогією до природних прав людини і

громадянина.

. Державна теорія місцевого

самоврядування, сформована в середині XIX ст. німецькою школою юристів. В її

основі лежить твердження, що органи місцевого самоврядування є органами

державного управління і створюються державною владою для реалізації її функцій

та завдань на місцевому рівні. Таким чином, вони перебувають у структурі

державної влади та їй підпорядковані.

. Теорія громадського самоврядування.

Народилася вона також у Німеччині в другій половині XIX ст., трохи згодом її

було названо теорією муніципального дуалізму. Вона синтезує ідеї двох

попередніх. В основі цієї теорії лежить твердження, що органи місцевого

самоврядування мають власну, природну, а отже, суверенну компетенцію тільки у

сфері неполітичних відносин.

Якщо причиною функціонування фінансів

взагалі є поява держави і товарно-грошових відносин, то причиною виникнення

місцевих фінансів є наявність територіальних колективів, відокремлення функцій

і завдань, які покладаються на їхні органи влади.

Місцеві фінанси - це система

формування, розподілу і використання грошових та інших фінансових ресурсів для

забезпечення місцевими органами влади покладених на них функцій і завдань, як

власних, так і делегованих.

Місцеві фінанси складаються:

місцевих бюджетів;

фінансів підприємств, організацій та установ комунальної форм

власності.

Фінанси місцевих органів влади як системи охоплюють кілька

основних взаємопов’язаних структурних елементів: видатки, доходи, способи їх

формування, місцеві фінансові інститути, суб’єкти та об’єкти системи та

відносини між суб’єктами системи, системою й іншими ланками фінансової системи

держави.

Головним елементом фінансів місцевих органів влади є видатки.

Сутність місцевих фінансів проявляється у їх функціях.

Функції місцевих фінансів[4]:

. Розподільча функція місцевих фінансів проявляється у

порядку формування доходів і видатків місцевих бюджетів, цільових фондів

органів місцевого самоврядування, за допомогою яких проходить складний процес

забезпечення їх фінансовими ресурсами, необхідними для виконання покладених на

місцеве самоврядування функцій і завдань. Кошти, які акумулюються в місцевих

бюджетах і цільових фондах, розподіляються і використовуються на задоволення

різноманітних місцевих потреб

. Контрольна функція місцевих фінансів реалізується, зокрема,

в діяльності органів місцевого самоврядування при складанні проектів місцевих

бюджетів, їх розгляді і затвердженні, а також виконанні місцевих бюджетів й

складанні звіту про їх виконання. Контрольна функція місцевих фінансів

спрямована на забезпечення передбачених пропорцій розподілу і перерозподілу

фінансових ресурсів, їх цільове й економне використання.

. Формування фіскальної політики на місцевому рівні,

стягнення та встановлення місцевих податків та зборів

. Забезпечення економічного зростання

Останніми роками набула

загальнодержавної ваги проблема нестачі фінансових ресурсів в органів місцевого

самоврядування та нестабільність їхніх доходних джерел. За таких умов серйозним

чинником стабілізації економічної ситуації в країні має стати ефективне

формування місцевих фінансів, здатне перетворити територіальні громади із

дотаційних на суб'єкти, які самостійно, за рахунок власних доходів спроможні

розв'язувати будь-які соціально-економічні проблеми. У розвинених країнах світу

територіальні громади, котрі спираються на власні фінанси, є стабілізатором

соціально-політичного ладу та фінансово-економічної ситуації у державі.

Для нашої країни, де місцеве

самоврядування перебуває на етапі становлення, пошуку найприйнятніших (зважаючи

на історичний досвід, національні традиції) форм, співвідношення джерел

формування місцевих бюджетів викликане об'єктивною потребою ефективного впливу

держави на розвиток місцевого самоврядування як одного з елементів

демократичних перетворень. Водночас не слід забувати: весь світовий досвід

здійснення місцевого самоврядування переконує в тому, що цей етап є перехідним,

і роль власних джерел наповнення місцевих бюджетів повинна необхідно зростати.

Зумовлено це передовсім тим, що

передбачені чинним законодавством України місцеві податки і збори не відіграють

фіскальної ролі, а ті загальнодержавні податки, які традиційно зараховуються до

дохідної частини місцевих бюджетів, не віднесені до місцевих.

Сучасна система справляння місцевих

податків і зборів в Україні насамперед не відповідає загальновизнаним світовою

практикою критеріям самодостатності та економічної доцільності. Місцеві податки

і збори, їх ставки не враховують реальних можливостей платників, а отже, не

виконують стимулюючої функції. Такі вади негативно позначаються на дотриманні

принципів єдності, повноти, достовірності, гласності, наочності бюджетного

устрою України в цілому.

Для України найбільш привабливою є

така модель розвитку місцевого самоврядування: в регіонах країни, включаючи

села, є обов'язковим представництво органів державної влади (місцеві

адміністрації). Для забезпечення виконання своїх повноважень місцеві державні

адміністрації формують свої бюджети (сільські, районні, обласні), за рахунок

яких утримуються освіта, охорона здоров'я, культура і самі адміністрації.

Доходна частина цих бюджетів повинна

складатися або із загальнодержавних доходів, або із відрахувань до місцевих

бюджетів від загальнодержавних доходів. Утримання освіти, культури, охорони

здоров'я не випадково закріплюється за бюджетами МДА, адже вплив держави на їх

функціонування досить великий. Наприклад, прийняття рішення про збільшення

заробітної плати працівникам педагогічної, медичної та культурної галузей має

загальнодержавний характер, але суттєво впливає на місцеві бюджети.

Окрім цього, у регіонах повинні бути

створені територіальні громади. Міські та селищні територіальні громади можуть

делегувати окремі повноваження районним та обласним об'єднанням, створюючи

обласні та районні громади. Вони мають діяти на засадах виборності та

самостійно формувати свої бюджети. За їх рахунок утримуються комунальне

господарство, дороги, житловий фонд та ін. Доходи бюджетів територіальних

громад формуються із місцевих податків та зборів, які самостійно затверджуються

територіальною громадою з урахуванням власних потреб і відповідно до чинного

законодавства.

Водночас, досить суттєвих змін

потребує діюча законодавча база, і насамперед у частині, що стосується

розбудови інфраструктури ринку. Йдеться про створення муніципальних банків,

муніципальних страхових організацій, інвестиційних фондів на основі інших вимог

щодо формування статутних фондів.

Такий підхід дозволить зберегти

територіальну цілісність України і зможе забезпечити реальне місцеве

самоврядування, яке діятиме в інтересах українського народу.

По-перше, до фінансових систем місцевих органів влади

мобілізується значна частина валового внутрішнього продукту. Через них

здійснюється розподіл і перерозподіл цієї частини валового внутрішнього

продукту. Отже, місцеві фінанси є інструментом регулювання економічного й

соціального розвитку держави.

По-друге, місцеві фінанси виконують фіскальну функцію. Це

дозволяє забезпечувати фінансовими ресурсами розв'язання завдань, покладених на

місцеві органи влади.

Місцеві органи влади мають право в межах чинного

законодавства встановлювати місцеві податки та збори, надавати пільги із сплати

податків, що надходять до місцевих бюджетів.

Створюючи пільговий режим оподаткування, місцева влада залучає

додаткові кошти, сприяє новому будівництву, створенню спеціальних економічних

зон. Досвід інших країн показує, що чим менше розвинута та чи інша територія,

тим більші податкові пільги надають її органи влади з метою подолання

відставання.

По-третє, місцеві фінанси є інструментом забезпечення

економічного зростання країни. Вплив фінансів місцевих органів влади на

економічне зростання здійснюється через капітальні витрати, діяльність на

ринках позичкового капіталу, нерухомості, землі.

Органи місцевого самоврядування в багатьох країнах є досить

потужними інвесторами. Так, у Чехії, Португалії, Швейцарії понад третину

мобілізованих фінансових ресурсів витрачають на інвестиції. В Україні частка

інвестиційних витрат у видатках місцевих бюджетів є дуже низькою (близько

3-4%). Тому інвестиційна діяльність місцевих органів влади України поки що не

стала впливовим фактором економічного зростання.

Важливим чинником економічного зростання є діяльність

місцевих органів влади на ринку позичкового капіталу. Позики, що розміщуються

місцевими органами влади, а також банківські кредити, отримані ними,

використовуються лише на інвестиційні програми та придбання обладнання.

На економічну ситуацію значно впливає діяльність місцевих

органів влади на ринку землі й нерухомості. Здійснюючи різні операції із землею

та нерухомістю (здаючи в оренду, відчужуючи та резервуючи) місцеві органи влади

впливають на рівень ділової активності підприємницьких структур, які

використовують землю й нерухомість.

Надзвичайно важлива роль фінансів місцевих органів влади у

сфері надання громадських послуг. В Україні місцеві органи влади фінансують

основну частину державних соціальних видатків. Державні видатки на

житлово-комунальне господарство майже повністю фінансуються з місцевих

бюджетів.

Ще одна соціальна сфера, де значний вплив мають фінанси

місцевих органів влади, - це зайнятість населення. Місцеві органи влади - один

з найбільших роботодавців на ринку праці. У 2004 р. на підприємствах

комунальної власності працювало близько 17% усіх зайнятих у народному

господарстві України. Таким чином, фінанси місцевих органів влади в економічній

системі держави є важливим інструментом регулювання економічного зростання,

забезпечення громадських послуг і виконання фіскальних функцій.

.3

Система місцевих фінансів в Україні та їх основні функції

Фінанси місцевих органів влади як

система включають у себе кілька основних взаємопов'язаних структурних

елементів:

· видатки;

· доходи;

· способи формування доходів;

· інститути системи;

· суб'єкти системи;

· об'єкти системи;

· відносини між суб'єктами

системи, системою та іншими ланками фінансової системи держави взагалі (табл.

1.1).

Таблиця 1.1 Система місцевих

фінансів[20]

|

Елементи системи

|

Структура елементів

системи

|

|

Видатки

|

Поточні, розвитку,

на фінансування власних повноважень, обов'язкові, факультативні, на

фінансування делегованих повноважень

|

|

Доходи

|

Власні, закріплені,

передані, податкові, неподаткові

|

|

Способи формування

доходів

|

Місцеві податки і

збори; частки загальнодержавних податків; комунальні платежі; доходи від

майна та землі, що належать місцевій владі; доходи комунальних підприємств;

кредити; комунальні позики; трансферти

|

|

Місцеві фінансові

інститути

|

Громадські послуги;

самостійні місцеві бюджети; комунальна форма власності; позабюджетні валютні

та цільові фонди; місцеві податки і збори; комунальний кредит; фінанси

комунальних підприємств; комунальні платежі

|

|

Суб'єкти

|

Територіальні

громади; міські, селищні та сільські ради; голови міст, селищ і сіл; обласні,

Київська та Севастопольська міські, районні, районні в містах Києві і

Севастополі державні адміністрації і ради; Рада Міністрів та Верховна Рада

Автономної Республіки Крим; Міністерство фінансів України; Кабінет Міністрів

та Верховна Рада України

|

|

Об'єкти

|

Фінансові ресурси у

фондовій і нефондовій формах

|

|

Взаємовідносини

|

Між суб'єктами

системи; між місцевими фінансами та іншими ланками фінансової системи держави

|

Головним елементом фінансів місцевих

органів влади є видатки. Видатки є точним відображенням функцій і завдань, що

покладаються на місцеву владу.

Видатки місцевих органів влади,

залежно від їхніх завдань, поділяються на декілька функціональних видів:

обов'язкові видатки: видатки,

спрямовані на виконання обов'язкових завдань, які покладаються на всі органи

місцевої влади з метою забезпечення певних стандартів послуг у масштабах всієї

країни. До обов'язкових видатків належать також видатки місцевих органів влади,

пов'язані з їхніми борговими зобов'язаннями за кредитами та позиками;

видатки, що здійснюються для

реалізації завдань у межах власної компетенції, а також так званих добровільних

або факультативних обов'язків;

видатки для реалізації делегованих

(доручених) центральною владою завдань.

Крім функціонального поділу, є поділ

видатків відповідно до їхнього економічного призначення. У зв'язку з цим

законодавство більшості країн вирізняє дві великі групи видатків:

поточні (адміністративні) видатки;

капітальні (інвестиційні) видатки.

Доходи місцевих органів влади може

бути класифіковано за їхніми джерелами та за економічною природою. За джерелами

доходи місцевих органів влади поділяються на:

податкові доходи;

неподаткові доходи (платежі, доходи

від майна, що належить місцевій владі, та від господарської діяльності

підприємств комунальної (муніципальної) форми власності, залучені місцевими органами

влади на ринку позичкового капіталу);

доходи за рахунок кредитів і позик;

трансферти від центральної влади та

органів влади вищого - територіального рівня.

За економічною природою доходи

місцевих органів влади поділяються на[13]:

власні доходи: доходи, що

мобілізуються місцевою владою самостійно на основі власних рішень і за рахунок

джерел, визначених місцевим органом влади. До власних доходів належать місцеві

податки і збори, доходи від майна, що належить місцевій владі, та від

господарської діяльності комунальних (муніципальних) підприємств, комунальні

платежі, а також доходи за рахунок комунальних кредитів і позик;

- передані доходи: доходи, що

передаються місцевій владі центральною владою або органами влади вищого

територіального рівня.

В Україні за економічною природою

доходи місцевих органів влади, згідно із законодавством, поділяються на власні,

закріплені та регульовані:

- закріплені доходи - це одна з форм

переданих доходів місцевим органам

влади на стабільній, довгостроковій

основі;

регульовані доходи - це також одна з

форм доходів, що передаються центральною владою місцевим органам влади або з

бюджетів територій вищого адміністративного рівня до бюджетів територій нижчого

адміністративного рівня.

Основним способом формування доходів

місцевих органів влади в більшості розвинутих країн є місцеві податки і збори.

Важливими способами є комунальні платежі, доходи від комунального майна та

землі, доходи від діяльності комунальних підприємств, залучення кредитних

ресурсів і мобілізація коштів за рахунок комунальних позик. Велику роль

відіграють дотації та інші трансферти, закономірним явищем у практиці надання

яких є перехід у більшості країн від спеціальних (цільових) трансфертів до

загальних субсидій.

В Україні основним способом

формування доходів місцевих органів влади нині є відрахування від регульованих

доходів. Місцеві податки і збори, кредити та інші способи формування доходів

місцевих органів влади, характерні для розвинутих індустріальних країн, в

Україні відіграють незначну роль.

Під інститутами в системі місцевих

фінансів, з одного боку, слід розуміти сукупність норм права, звичаїв,

традицій, культурних зразків. З другого - це сукупність організаційних

структур, які забезпечують функціонування місцевих фінансових систем. У системі

місцевих фінансів з'явились і розвиваються такі інститути, як самостійний

місцевий бюджет, позабюджетні, валютні та цільові фонди, комунальна власність,

місцеві податки і збори, комунальний кредит, комунальні позики, фінансові

ресурси комунальних підприємств, комунальні платежі, поточні видатки і видатки

розвитку, поточний бюджет і бюджет розвитку та ін.

В окремих країнах до таких інститутів

належить і комунальне страхування. У зарубіжних країнах ключова роль також

належить інституту громадських послуг.

Головним суб'єктом місцевих фінансів

в Україні є територіальна громада та органи місцевого самоврядування, правовий

статус яких закріплено в Конституції України.

В інших країнах головними суб'єктами

фінансових відносин у сфері місцевих фінансів є муніципалітети, комуни,

регіони, департаменти, провінції, області, округи та інші

адміністративно-територіальні утворення.

Об'єктами системи місцевих фінансів є

фінансові ресурси, що мобілізуються, розподіляються та використовуються

місцевими органами влади для виконання покладених на них функцій і завдань.

Фінансові ресурси місцевих органів влади формуються як у фондовій, так і в

нефондовій формах. Головними фінансовими фондами місцевих органів влади є:

місцеві бюджети, резервні, позабюджетні валютні та цільові фонди, фонди грошових

ресурсів комунальних підприємств та ін. Ресурси, що залучаються місцевими

органами влади у вигляді банківських кредитів, від розміщення місцевих позик,

та деякі інші, як правило, перебувають у нефондовій формі.

Завдання та функції місцевих органів влади можна поділити на

дві основні групи:

завдання та функції, які взагалі передано місцевим органам

влади в межах місцевих інтересів (власні повноваження). Сферами, обслуговування

яких доцільно віднести до власної компетенції місцевого самоврядування є: соціальне

обслуговування, початкова і середня освіта, охорона здоров'я, дороги місцевого

значення, ветеринарна допомога, благоустрій, догляд за бідними та сиротами,

житлово-комунальне господарство, житлове будівництво, водозабезпечення, теплове

господарство, міські електричні мережі, економічна інфраструктура,

працевлаштування безробітних, перепідготовка кадрів з метою працевлаштування,

ритуальні послуги, збирання та утилізація сміття, екологічні проблеми,

організація землекористування та інші виграти;

завдання та функції, доручені місцевим органам влади

центральною владою (делеговані повноваження). Перелік делегованих повноважень

визначає центральна влада на законодавчому рівні. Для виконання делегованих

повноважень орган, який їх визначає, передає місцевим органам влади відповідні

фінансові ресурси, тобто компенсує витрати місцевих органів влади.

Відповідно до цих завдань формується інституційна структура

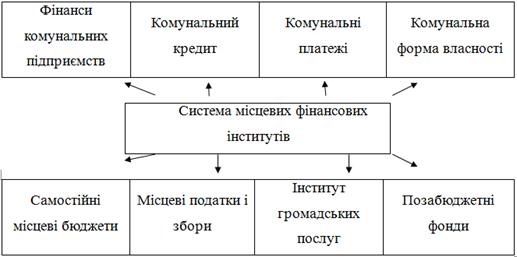

місцевих фінансів, яка наведена на рис. 1.1.

Рис. 1.1. Інституційна структура місцевих фінансів

2.

Фінансові основи місцевих органів влади

.1

Якісні та кількісні показники фінансової автономії місцевої влади

Фінансова автономія - це база

самоврядування територіальних колективів, самостійності всіх рівнів місцевої

влади, самоврядування у сфері фінансів.

Відомо, що фінанси місцевих органів

влади - це система формування, розподілу та використання місцевою владою

фінансових ресурсів для забезпечення покладених на неї функцій і завдань.

Фінансова автономія є основною формою

реалізації принципів місцевого самоврядування.

Відокремлення від завдань центральної влади завдань, що

покладаються на місцеву владу, зумовлює потребу в таких фінансових джерелах, на

які може впливати місцева влада. Саме такий підхід передбачає Європейська

хартія про місцеве самоврядування. Для країн, які підписали хартію, встановлено

вимогу визнавати наявність органів місцевого самоврядування, уповноважених

приймати рішення, що користуються широкою автономією щодо компетенцій, порядку

здійснення цих компетенцій і засобів, необхідних для виконання своєї місії.

Принцип фінансової автономії обстоюється і в Європейській декларації прав міст,

прийнятій Постійною конференцією місцевих і регіональних органів влади Європи -

Радою Європи. У ній наголошується, що громадяни європейських міст мають право

на "фінансові механізми і структури, які дозволяють місцевим органам влади

знаходити фінансові засоби, необхідні для здійснення прав, визначених у цій

Декларації".

Фінансова автономія місцевих органів

влади - це фінансова незалежність цих органів при виконанні покладених на них

функцій. Фінансова незалежність у сукупності з організаційною й

адміністративною незалежністю є передумовою ефективного розв'язання місцевими

органами влади покладених на них завдань.

Таким чином, головним критерієм, який

засвідчує фінансову автономію місцевих органів влади, є наявність у них прав

прийняття рішень у сфері власних фінансів. Якщо такого права не передбачено в

законодавстві, то місцева влада фінансової автономії не має.

Право прийняття рішень є загальною

передумовою фінансової автономії місцевих органів влади.

Рівень фінансової автономії місцевих

органів влади може бути визначено також системою кількісних показників:

- показник питомої ваги видатків на

реалізацію власних повноважень: характеризує обсяг функцій, що забезпечуються

органами місцевого самоврядування поза межами прямого державного контролю;

показник питомої ваги обов'язкових

видатків: характеризує обсяг завдань, що забезпечуються місцевими органами

влади під контролем державної влади на рівні встановлених нею єдиних державних

стандартів;

показник питомої ваги видатків на

фінансування делегованих повноважень: відображає обсяг завдань державної влади,

що делегуються нею для забезпечення місцевими органами влади;

- показник питомої ваги власних

доходів у доходах місцевих бюджетів: вказує на ступінь залежності доходних

джерел місцевих органів влади від їхньої власної діяльності та власних рішень і

є найбільш універсальним показником рівня самостійності місцевих бюджетів;

показник питомої ваги власних і

закріплених доходів у доходах місцевих бюджетів: показує рівень самостійності

місцевих бюджетів з урахуванням переданої їм державою на довгостроковій основі

додаткової доходної бази;

показник питомої ваги доходів

місцевих бюджетів від місцевих податків і зборів характеризує частину доходів

бюджетів, які формуються за рахунок податків і зборів, що встановлюються

місцевими органами влади;

показник питомої ваги незв'язаних

субсидій у доходах місцевих органів влади відображає обсяги фінансової допомоги

місцевим органам влади з боку державної влади, яка не обумовлюється конкретною

метою та завданнями. Така допомога може розглядатися як засіб для зміцнення

власної доходної бази місцевих органів влади.

Важливим показником фінансової

автономії є коефіцієнт податкоспроможності адміністративно-територіальної одиниці[7]:

,

,

де  - податкоспроможність окремої території,

- податкоспроможність окремої території,  - середня податкоспроможність у межах країни.

- середня податкоспроможність у межах країни.

Податкоспроможність території - це показник, який характеризує

абсолютний обсяг ВВП, що виробляється в її межах на душу населення і який може

бути об'єктом комунального оподаткування.

-

територія є фінансовим донором.

-

територія є фінансовим донором.

-

територія отримує фінансову допомогу в процесі фінансового вирівнювання.

-

територія отримує фінансову допомогу в процесі фінансового вирівнювання.

Коефіцієнт податкоспроможності є показником автономії місцевого органу

влади від заходів фінансового вирівнювання його доходів і видатків, котрі

здійснюються центральною владою.

Ступінь залежності доходів місцевих органів влади від окремих

доходних джерел є універсальним показником реальної фінансової автономії цих

органів влади. Місцеві органи влади не можуть потрапляти в залежність до певних

суспільних груп, які формують доходні джерела, що слід враховувати в процесі

формування системи місцевих податків, розміщення місцевих позик. Важливим

показником фінансової автономії є коефіцієнт податкоспроможності

адміністративно-територіальної одиниці. Цей показник використовується в

практиці багатьох зарубіжних країн. Він розраховується так. Спочатку

визначається податкоспроможність територіальної громади

(адміністративно-територіальної одиниці). Податкоспроможність території - це

показник, який характеризує абсолютний обсяг ВВП, що виробляється в її межах на

душу населення і який може бути об'єктом комунального оподаткування. Потім так

само розраховується показник середньої податкоспроможності в масштабах усієї

держави як частка ВВП на душу населення, що може бути об'єктом комунального

оподаткування. Співвідношення між податкоспроможністю окремої території та

середньою податкоспроможністю в межах країни є коефіцієнтом

податкоспроможності. Цей коефіцієнт може бути більшим або меншим від одиниці.

Якщо територія має коефіцієнт податкоспроможності менший за 1, то така

територія отримує фінансову допомогу в процесі фінансового вирівнювання. Якщо

цей коефіцієнт у території більший за 1, то вона є фінансовим донором.

.2

Міжнародні стандарти діяльності місцевих фінансів

Протягом майже століття в науковій

літературі, і насамперед у літературі, присвяченій фінансовій науці, часто

досліджувалися проблеми фінансової незалежності місцевого самоврядування.

Основні висновки вчених зводились до того, що фінансова незалежність місцевих

органів влади повинна бути обов'язковим атрибутом демократичного розвитку

держави.

Це положення знайшло своє втілення в

Європейській Хартії про місцеве самоврядування, яка була прийнята у жовтні 1985

р.

Україна як суверенна держава у 1995

р. стала членом Ради Європи. Таким чином, вона взяла на себе зобов'язання

будувати місцеві фінанси відповідно до міжнародних стандартів їх організації.

Такі стандарти є важливою складовою вчення про місцеві фінанси (табл. 2.1).

Таблиця 2.1 Міжнародні правові акти з

питань місцевого самоврядування[6]

|

Назва документа

(дата прийняття) / Основні принципи організації місцевих фінансів

|

|

Європейська хартія

про місцеве самоврядування (прийнята у жовтні 1985 р.) 1. Органи місцевого

самоврядування мають право в межах загальнодержавної економічної політики

вільно розпоряджатися достатніми власними коштами (місцеві органи влади не

може бути позбавлено свободи визначати першочергові витрати) 2. Фінансові

ресурси органів місцевого самоврядування потрібно визначати відповідно до

компетенцій, передбачених Конституцією та законом 3. Хоча б частина

фінансових ресурсів органів місцевого самоврядування має надходити за рахунок

місцевих зборів чи податків, ставки яких ці органи визначають у межах закону

4. Фінансові системи, які забезпечують надходження фінансових ресурсів органів

місцевого самоврядування, мають бути достатньо різноманітними і гнучкими для

збереження відповідності реальним витратам при здійсненні їхніх повноважень

5. Встановлюється необхідність запровадження процедур фінансового

вирівнювання чи еквівалентних заходів, призначених для коригування наслідків

нерівномірного розподілу потенційних джерел фінансування, а також їхнього

фінансового тягаря для захисту фінансово слабких органів місцевого

самоврядування 6. Встановлюється необхідність відповідним чином погоджувати з

органами самоврядування виділення їм перерозподілюваних коштів 7. По

можливості, субсидії, які надаються органам місцевого самоврядування, не

можуть призначатися для фінансування певних проектів 8. 3 метою фінансування

інвестицій органи місцевого самоврядування мають право на доступ до

внутрішнього ринку позичкового капіталу

|

|

Всесвітня

декларація місцевого самоврядування (Вересень 1985 р.) Аналогічні до основних

принципів Європейської хартії про місцеве самоврядування

|

|

Декларація про

принципи місцевого самоврядування в країнах СНД (1993 р.) 1. Органи місцевого

самоврядування мають право на матеріально-фінансові ресурси, що відповідають

їхнім повноваженням, а також достатні, щоб забезпечувати державні соціальні

стандарти для населення 2. Встановлюється право представницького органу

місцевого самоврядування самостійно приймати місцевий бюджет 3. Існує

необхідність фінансового вирівнювання Відсутні пункти 3,6,7 Європейської

хартії про місцеве самоврядування

|

|

Європейська хартія

міст та Європейська декларація прав міст (1992 р.) 1. Місцеві органи влади

зобов'язані забезпечувати економічний розвиток своїх регіонів 2. Економічний

і соціальний розвиток взаємопов'язані 3. Місто в економічному і соціальному

плані є частиною свого регіону 4. Економічне зростання та розвиток залежать

від інфраструктури, достатньої для організації, підтримки і розвитку такого

зростання 5. Співробітництво між приватним і державним секторами є важливим

компонентом у міському економічному зростанні та розвитку

|

У всіх документах, що наведено вище, так чи інакше

наголошується, що місцеві органи влади повинні співпрацювати з приватним

сектором, насамперед на ниві професійної підготовки, освіти, працевлаштування

та в інших сферах.

Загалом можна дійти висновку, що сучасна правова держава може

успішно розвиватися та здійснювати функції інституту організації суспільного

життя лише за умови розвинутого самоврядування на місцевому рівні. При цьому

місцеві фінанси є об'єктивно необхідним елементом її економічної системи.

Зарубіжний досвід показує: ключовим інститутом у системі

місцевих фінансів є інститут громадських послуг. Він визначає модель системи

місцевих фінансів. Це пов'язано з таким. Обсяги й форма місцевих фінансів

зумовлюються розподілом відповідальності держави та місцевої влади щодо надання

громадських послуг. Модель системи місцевих фінансів також визначається

кількісними характеристиками громадських послуг, переліком їх, структурою,

обсягом, якістю. Місцеві органи влади будують власні локальні системи фінансів

відповідно до потреб надання громадських послуг згідно з цими кількісними

показниками. В Україні, як уже зазначалося, інститут громадських послуг

перебуває лише в початковій стадії становлення, внаслідок чого вся система

місцевих фінансових інститутів є аморфною і не цілеспрямованою.

Надання цілеспрямованості системі місцевих фінансових

інститутів - невідкладна потреба, і її належить забезпечити на основі створення

відповідної правової бази. У першу чергу, слід законодавчо встановити, що метою

діяльності виконавчої влади і місцевого самоврядування є надання громадських

послуг. Слід також визначити кількісні характеристики послуг, котрі

забезпечуються різними рівнями виконавчої влади і місцевого самоврядування.

2.3

Система місцевих фінансових інститутів, інститут самостійних місцевих бюджетів

Процес становлення місцевих фінансів

України, що розпочався в 90-х роках, зумовлює значні інституціональні зміни в

усій фінансовій системі держави. Система місцевих фінансових інститутів в

Україні ще не має завершеного характеру, їй не властива така найважливіша

ознака будь-якої системи, як цілісність.

Особливість України в тому, що

більшість місцевих фінансових інститутів створюється згори, а не на основі

еволюційного розвитку їх відповідно до місцевих інтересів. Тому система

місцевих фінансових інститутів є фактично однотипною в усіх територіальних

колективах (рис. 2.1).

Рис. 2.1. Місцеві фінансові

інститути[10]

. Інститут громадських послуг

У зарубіжних країнах даний інститут є

ключовим інститутом у системі місцевих фінансів. Він визначає модель місцевих

фінансів. Обсяги й форма місцевих фінансів обумовлюються розподілом

відповідальності держави та місцевої влади щодо надання громадських послуг.

Модель системи місцевих фінансів визначається також кількісними

характеристиками громадських послуг, їх переліком, структурою, обсягом, якістю.

. Самостійні місцеві бюджети

Саме місцеві бюджети є фондами, в

яких мобілізується основна частина фінансових ресурсів, необхідних для

забезпечення громадських послуг. Особливо важливе значення для її становлення

мають такі інститути, як[6]:

поточні бюджети;

бюджети розвитку;

видатки;

власні та закріплені доходи.

. Місцеві податки і збори

Забезпечують фіскальні передумови

самостійності місцевих бюджетів у частині формування їхніх доходів.

. Комунальний кредит

Комунальний кредит в умовах ринкової

економіки - головне і, по суті, єдине джерело фінансових ресурсів для

інвестиційних програм, що розробляються і здійснюються органами місцевого

самоврядування.

. Фінанси комунальних підприємств

За обсягами ресурсів фінанси

комунальних підприємств у багатьох зарубіжних країнах можна поставити в один

ряд із місцевими бюджетами. В Україні реальний процес становлення фінансів

комунальних підприємств розпочався лише після прийняття Конституції 1996р.,

коли комунальні підприємства було роздержавлено.

. Позабюджетні валютні й цільові

фонди органів місце вого самоврядування та комунальні платежі

Позабюджетні валютні й цільові фонди

та комунальні платежі надають локальним фінансовим системам більшої гнучкості,

що сприяє стабілізації місцевих фінансів.

. Інститут комунальної форми

власності Комунальна форма власності на фінансові ресурси та майно місцевих

органів влади є необхідною передумовою автономного існування місцевих фінансів.

Із 1990 р. в Україні розпочався

процес становлення системи самостійних місцевих бюджетів, здійснення на новій

основі їхніх видатків, запровадження нових способів формування доходів.

Система місцевих бюджетів -

сукупність самостійних місцевих бюджетів, які не включаються до складу

державного бюджету і один до одного.

Система місцевих бюджетів включає два

види бюджетів[14]:

. бюджети територіальних громад та

інших органів місцевого самоврядування;

. бюджети державних утворень, які є

суб'єктами федерацій (наприклад, бюджети земель у ФРН, штатів у США, суб'єктів

федерацій у Російській Федерації).

В унітарних країнах поняття місцеві

бюджети збігається з поняттям бюджети місцевого самоврядування. У федеративних

державах використовується два види місцевих бюджетів. Україна є унітарною

країною. Тому тут місцевими бюджетами слід вважати бюджети органів місцевого

самоврядування.

Конституція України не визначила

характеру республіканського бюджету Автономної Республіки Крим, обласних та

районних бюджетів. Але їх, безумовно, слід вважати місцевими, оскільки у

правовій унітарній державі може бути лише один державний бюджет - бюджет

центрального уряду.

Місцевий бюджет може розглядатися в

трьох аспектах:

по-перше, це правовий акт, згідно з

яким виконавчі органи влади отримують легітимне право на розпорядження певними

фондами грошових ресурсів;

по-друге, це план (кошторис) видатків

і доходів відповідного місцевого органу влади чи самоврядування;

по-третє, це економічна категорія,

оскільки бюджет є закономірним економічним атрибутом будь-якої самостійної

територіальної одиниці, наділеної відповідним правовим статусом.

В Україні існує система так званих

зведених бюджетів. Вони використовуються в процесі бюджетного планування та

бюджетного регулювання.

До місцевих зведених бюджетів в

Україні відносять:

· бюджет Автономної Республіки

Крим;

· бюджет області;

· бюджет району.

Бюджет Автономної Республіки Крим

об'єднує республіканський бюджет автономії та бюджети районів і міст

республіканського підпорядкування цієї автономії.

Бюджет області складається з

обласного бюджету та бюджетів районів і міст обласного підпорядкування.

Бюджет району об'єднує районний

бюджет, бюджети міст районного підпорядкування, бюджети селищних і сільських

рад.

Бюджет міста з районним поділом

об'єднує міський бюджет та бюджети районів у місті.

Зведений (консолідований) бюджет

України - це сукупність усіх бюджетів, що входять до складу державного та

місцевих бюджетів.

Ключову роль у становленні системи

самостійних місцевих бюджетів відіграють їхні доходи та способи, на основі яких

вони формуються.

Власні доходи забезпечують принцип

самостійності бюджетів усіх рівнів, включаючи і державний бюджет України.

Власні доходи - це доходи, що

формуються на території, підвідомчій відповідному місцевому органу влади згідно

з його рішеннями.

До власних доходів належать[2]:

місцеві податки і збори, платежі, що

встановлюються місцевими органами влади;

доходи комунальних підприємств;

доходи від майна, що належить

місцевій владі, та ін.

Частка власних доходів місцевих

бюджетів в Україні є вкрай незначною, і, таким чином, принцип самостійності цих

бюджетів залишається поки що декларованим.

Закріплені доходи - це доходи, які

закріплюються за певним бюджетом. Закріплені доходи також є основою

самостійності місцевих бюджетів.

У прийнятій у 1996 р. Конституції

України термін закріплені доходи не згадується, але фактично закріплені доходи

щорічно відображаються у Законі України "Про Державний бюджет

України".

За місцевими бюджетами в основному

закріплюються:

· місцеві податки і збори;

· прибутковий податок із

громадян;

· податок на прибуток

підприємств;

· плата за торговий патент на

деякі види підприємницької діяльності;

· плата за землю;

· податок із власників

транспортних засобів та інших самохідних машин і механізмів;

· податок на промисел;

· надходження коштів від

приватизації підприємств комунальної власності;

· інші доходи, що зараховуються

до місцевих бюджетів у розмірах, визначених законодавством;

· надходження збору за

забруднення навколишнього природного середовища в частині, яка належить

місцевим бюджетам;

· надходження відрахувань і

збору на будівництво, реконструкцію, ремонт і утримання автомобільних доріг,

доріг загального користування в частині, яка належить місцевим бюджетам.

Даний перелік може щорічно змінюватися.

Основну частку доходів місцевих

бюджетів поки що становлять так звані регульовані доходи. Ця частка сягає 75-85

відсотків.

Регульовані доходи - це доходи, що

розподіляються між різними рівнями бюджетної системи.

Уточнення переліку регульованих доходів

місцевих бюджетів здійснюється в процесі ухвалення щорічних законів про

Державний бюджет України.

До основних регульованих доходів

належать[5]:

податок на додану вартість;

податок на прибуток підприємств (за

винятком тих, що перебувають у комунальній власності);

акцизний збір;

прибутковий податок із громадян;

плата за землю.

Регульовані доходи зараховуються до

місцевих бюджетів за індивідуальними ставками та єдиними нормативами

відрахувань.

Важливу роль у становленні бюджетів

самостійних місцевих бюджетів відіграє порядок здійснення видатків і склад цих

видатків.

Кошти республіканського бюджету

Автономної Республіки Крим і місцевих бюджетів витрачаються лише з тією метою і

в тих межах, які затверджені Верховною Радою Автономної Республіки Крим та місцевими

радами.

Видатки всіх бюджетів поділяють на:

поточні видатки - це видатки з

бюджетів на фінансування мережі підприємств, установ, організацій та органів,

яка діє на початок бюджетного року, а також на фінансування заходів із

соціального захисту населення тощо. У складі поточних видатків окремо

виділяються видатки бюджету, зумовлені зростанням мережі перелічених щойно

об'єктів;

видатки розвитку - це видатки

бюджетів на фінансування інвестиційної та інноваційної діяльності. Це також

фінансування капітальних вкладень виробничого й невиробничого призначення,

структурної перебудови народного господарства і субвенції та інші видатки,

пов'язані з розширеним відтворенням.

З республіканського бюджету

Автономної Республіки Крим і місцевих бюджетів здійснюються такі видатки:

· на фінансування установ та

організацій освіти, культури, науки, охорони здоров'я, фізичної культури,

молодіжної політики, соціального забезпечення й соціального захисту населення,

які підпорядковані виконавчим органам влади Автономної Республіки Крим,

областей, міст Києва і Севастополя, а також соціально-культурних заходів

відповідно до покладених на ці органи влади функцій;

· на утримання органів влади

Автономної Республіки Крим, місцевих органів державної влади та самоврядування;

· на фінансування підприємств і

господарських організацій, які входять до складу місцевого господарства, а

також природоохоронних заходів;

· на інші заходи, що

фінансуються відповідно до законодавства України з республіканського бюджету

Автономної Республіки Крим і місцевих бюджетів.

Якщо при виконанні місцевого бюджету

рівень його дефіциту перевищує встановлений або виникає значне зниження

надходжень від доходних джерел, Верховна Рада України, Верховна Рада Автономної

Республіки Крим, місцеві ради за пропозиціями відповідно Кабінету Міністрів

України, уряду Кримської автономії та виконавчих органів місцевих рад приймають

рішення про запровадження пропорційного скорочення затверджених бюджетних

видатків. Пропорційне скорочення видатків здійснюється щомісячно до кінця бюджетного

року за всіма статтями бюджету, крім захищених, перелік яких відповідно

визначається радою.

Крім того, видатки місцевих бюджетів

поділяються на[18]:

· видатки, які здійснюються

органами місцевого самоврядування на потреби територіальних громад (їхній

розмір і цільове спрямування визначаються місцевими бюджетами цих громад);

· видатки, пов'язані із

здійсненням районними, обласними радами заходів із забезпечення спільних

інтересів територіальних громад (визначаються відповідними обласними і районними

бюджетами);

· видатки, пов'язані з

використанням власних повноважень місцевого самоврядування;

· видатки, пов'язані з

виконанням делегованих законом повноважень органів виконавчої влади.

Вільні бюджетні кошти утворюються в

місцевих бюджетах на початку бюджетного року і не враховуються при затвердженні

бюджету поточного року. Вони включають:

вільний залишок коштів;

суми, додатково одержані в процесі

виконання бюджету;

суми перевищення доходів над

видатками в разі збільшення доходів чи економії видатків або з інших джерел.

Вільні бюджетні кошти не може бути

вилучено органами державної виконавчої влади вищого рівня. Рішення про

використання їх приймають місцеві органи державної виконавчої влади або органи

місцевого самоврядування. Ці рішення затверджуються відповідними радами.

Вільні бюджетні кошти можуть бути

використані на:

· господарські заходи;

· купівлю акцій або інших

цінних паперів;

· надання відсоткових чи

безвідсоткових бюджетних позичок;

· інші заходи.

Висновки

самоврядування громада видатки фінансовий

Місцеві фінанси - це система економічних відносин, за

допомогою яких розподіляється та перерозподіляється національний доход для

економічного та соціального розвитку території.

Через місцеві фінанси держава проводить активну соціальну

політику, здійснюється вирівнювання економічного та соціального розвитку

адміністративно-територіальних одиниць.

Таким чином, місцеві та державні фінанси знаходяться у

тісному взаємозв’язку і необхідні задля рішення соціальних проблем громадян

країни.

Метою фінансової діяльності місцевих органів влади є

задоволення суспільних інтересів і потреб та сприяння соціально-економічному

розвитку регіону.

фінансування установ та організацій освіти, культури, науки,

охорони здоров'я, фізичної культури, молодіжної політики, соціального

забезпечення і соціального захисту населення;

використання місцевих фінансових ресурсів на заходи щодо

охорони навколишнього природного середовища, відновлення пам'яток природи і

культури, що перебувають у віданні відповідних органів влади; на упорядкування

міст, сіл, селищ, утримання і капітальний ремонт житлового фонду та об'єктів

комунального призначення, мережі шляхів відповідного підпорядкування; на

утримання органів самоврядування; на захист прав споживачів тощо.

Навіть такий неповний перелік шляхів перерозподілу

централізованих фондів коштів (у вигляді бюджету і позабюджетних фондів) указує

на вирішальну роль місцевих фінансів у забезпеченні конституційних прав

громадян.

З огляду на демократичні процеси, які відбуваються в Україні,

дедалі більшу роль у задоволенні соціальних інтересів і потреб відіграють

децентралізовані фінанси.

Децентралізовані фінанси - це грошові відносини, що

опосередковують кругообіг грошових фондів підприємств різних форм власності,

громадських організацій.

Так, частина прибутку підприємств різних форм власності може

бути використана на створення заохочувальних фондів, призначених для

стимулювання найкращих результатів роботи трудових колективів: на задоволення

соціально-культурних потреб: будівництво і капітальний ремонт житлових

будинків, дитячих дошкільних закладів, дотацій робітничим їдальням тощо.

Частина прибутку може бути використана на доброчинність, підтримку творчих

колективів.

Задоволенню соціальних інтересів і потреб сприяють також

фінансові ресурси громадських організацій і установ: спортивних товариств,

партій, профспілок, доброчинних фондів тощо. Наприклад, останнім часом в

Україні починають діяти не лише всеукраїнські, а й регіональні доброчинні

фонди. До речі, у США існує понад 50 тисяч різних доброчинних фондів. Фонди

створюються строком на 50 років, і протягом цього часу їхні кошти мають бути

використані на відповідні цілі.

Список

літератури

. Арсенюк О. Світовий банк і структурна перебудова

фінансового сектору України // Вісник НБУ. - К., 2000. - Вересень. - С. 55-57.

. Базилевич В Д., Баластрик Л.O. Державні фінанси:

Навч. посіб. - К.: Атіка, 2002.

. Василенко Л.I., Масленникова Т.О. Державні цільові

фонди: Навч. посіб. - К.: КНТЕУ, 2002. - С. 170.

. Василик ОД. Державні фінанси України: Підручник -

К.: Вища шк., 1997. - 383 с.

. Василик ОД. Теорія фінансів: Підручник. - 4-те вид.,

доп. - К.: НІОС, 2003. - С. 416.

. Гапонюк М.А., Яцюта В.П., Славкова А.А. Місцеві

фінанси: Навч.-метод. посіб. для самост. вивч. дисц. - К.: КНЕУ, 2002.

. Державні фінанси: Теорія і практика перехідного

періоду в Центральній Європі. - К.: Знання, 1998. - 542 с.

. Єпіфанов А.О., Сало І.В. та ін. Бюджет і фінансова

політика України: Навч. посіб. - 2-ге вид. - К.: Наукова думка, 1999. - 301 с.

. Єрмошенко М.М. Фінансова безпека держави. - К.,

2001. -309 с.

. Загородній А.Г., Вознюк ГЛ., Смовженко Т.С.

Фінансовий словник. - К.: Т-во "Знання", КОО, 2000. - 587 с.

. Кириленко О.П. Місцеві бюджети України (історія,

теорія, практика) // Київ. нац. ун-т ім. Тараса Шевченка. - К.: НІОС, 2000.

. Ковальчук С.В., Форкун І.З. Фінанси: Навч. посіб. -

Л.: Новий світ. - 2000, 2006. - 568 с.

. Кравченко В. Місцеві фінанси України:

Навч.посіб.-К.: Знання, 1999. - 487с.

. Міжнародні фінанси: Підручник / О.І. Рогач, А.С.

Філіпенко, Т.С. Шемет та ін.: За ред. О.І. Рогача. - К.: Либідь, 2003. - 784 с.

. Опарін В.М., Малько В.І. Бюджетна система: Навч.

метод. посіб. - К.: КНЕУ, 2000. - 204 с.

. Опарін В.М. Фінансова система України

(теоретико-методологічні аспекти). - К.: КНЕУ, 2005. - 240 с.

. Петренко Ю.В., Рожко О.Д. Місцеві фінанси. - К.:

Кондор, 2004.

. Романенко О.Р. Фінанси: Підручник. - К.: Центр

навчальної літератури, 2004. - 312 с.

. Стефанюк І.Б. Методологічні засади визначення

ефективності витрачання бюджетних коштів // Фінансовий контроль. - 2002. - № 1.

- С. 32-35.

. Фінанси: Навч. посіб. / О.П. Близнюк, JI.I. Лачкова,

В.І. Оспіщев та ін.; За ред. В.І. Оспіщева. - К.: Знання, 2006. - 415 с.

. Шевчук В.О. Державні фінанси зарубіжних країн 11

Фінанси України. - 2002. - № 2. - С. 3-12.