|

Ярус

|

Сектор,

институт

|

Система

|

|

1

|

Центральный

банк

|

Банковская система

|

|

2

|

Банковский

сектор

|

|

|

- коммерческие

банки

|

|

|

-

сберегательные банки

|

|

|

-

инвестиционные банки

|

|

|

- ипотечные

банки

|

|

|

3

|

Страховой

сектор

|

Парабанковская

система

|

|

- страховые

компании

|

|

|

4

|

Специализированные

небанковские кредитно-финансовые институты (СКФИ)

|

|

|

-

инвестиционные компании

|

|

|

- финансовые

компании

|

|

|

-

благотворительные фонды

|

|

|

- кредитные

союзы

|

|

Специализированные банки трансформировались в коммерческие

банки. В 1988-1989 гг. начали организовываться отдельные специализированные

кредитно-финансовые институты. Параллельно было организовано некоторое

количество инвестиционных компаний и банков.

В России начала сформировываться трехъярусная кредитная

система к 1990 г., а именно к тому времени, когда уже была мысль принять

«Закона о банках и банковской деятельности», в стране начинает складываться.

С образованием Российской Федерации как самостоятельного

государства, а это произошло в конце 1991 г., формируется новая структура

кредитной системы, которая складывается из 3-ух ярусов (таблица 1).

Таким образом, можно дать три определения кредитной системы:

Кредитная система - это совокупность форм и видов

кредитования (функциональный аспект)

Кредитная система - это совокупность кредитно-финансовых

учреждений (институциональный аспект)

Кредитная система - это совокупность кредитно-финансовых

отношений (сущностный аспект).

В Российской Федерации кредитная система складывается из 2-х

уровней: 1-уровень - Центральный банк РФ (Банк России); 2-уровень -

коммерческие банки и другие финансово-кредитные учреждения, осуществляющие

отдельные банковские, т.е. ко второму уровню отнесены банки и небанковские

кредитные организации.

2. Современное состояние кредитной системы

Российской Федерации

2.1

Анализ кредитной системы Российской Федерации за 2012-2013 гг.

В 2011 году действовало 978 кредитных организаций, это на 34

меньше, чем в 2010 г. В течение года были аннулированы лицензии у 22 кредитных

организаций; исключены из Книги государственной регистрации 18 кредитных

организаций из-за реорганизации в форме присоединения; на осуществление

банковских операций получили лицензию 5 новых кредитных организаций. А значит,

в 2011 году сохранилась тенденция последних лет к уменьшению числа действующих

кредитных организаций.

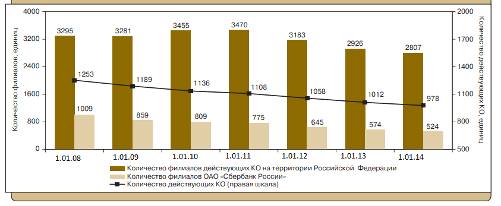

Большие многофилиальные банки в 2011 году продолжали

оптимизацию своих региональных подразделений. В отчетном году количество

филиалов действующих кредитных организаций на территории Российской Федерации

уменьшилось на 4,1% - на 1.01.2012 их количество составило 2807 (на 1.01.2011-2926).

Общее количество внутренних структурных подразделений

кредитных организаций и их филиалов в 2011 году увеличилось на 2179 единиц и

составило 40 610 на 1 января 2012 г., что превосходит данные на 1.01.2011 - 38

431. При этом количество дополнительных офисов увеличилось с 22 001 до 22 565,

кредитно-кассовых офисов - с 1389 до 1725, операционных офисов - с 2994 до

5360, передвижных пунктов кассовых операций - с 87 до 100, а общее количество

операционных касс вне кассового узла сократилось с 11 960 до 10 860.

В результате количество внутренних структурных подразделений,

приходящихся на 100 тыс. населения, увеличилось с 27,1 на конец 2010 года до

28,4 на конец 2011 года.

В 2011 году сокращение числа действующих кредитных

организаций было характерно для большинства российских регионов: число

региональных банков уменьшилось с 487 до 466. Темпы прироста активов

региональных банков (7,8%) в 2011 году были ниже темпов прироста активов

банковского сектора в целом (23,1%). В результате доля региональных банков в

совокупных активах банковского сектора по итогам года снизилась.

Рисунок 1. Количество кредитных организаций и их филиалов

2008-2014 гг.

Капитал региональных банков за год увеличился на 5,5%, или на

33,4 млрд. рублей (капитал банковского сектора - на 10,8%, или на 509,8 млрд.

рублей). Соответственно удельный вес капитала региональных банков в совокупном

капитале банковского сектора снизился с 12,8% на 1.01.2012 до 12,2% на

1.01.2013.

Региональным банкам в 2013 году, на фоне развития банковской

деятельности при восстановлении финансового положения предприятий в большинстве

отраслей экономики и роста платежеспособности населения, позволило увеличить

прибыль по сравнению с 2012 годом на 41,7% (по банковскому сектору в целом

прибыль возросла на 47,9%) - до 77,4 млрд. рублей.

Удельный вес прибыльных региональных банков, по состоянию на

1.01.2014, в общем числе действующих региональных банков повысился до 95,1%

(против 90,8% на 1.01.2013), а в активах региональных банков - до 98,2% (против

95,2%).

Рентабельность активов региональных банков за 2014 год

возросла с 1,3 до 1,7%, рентабельность капитала - с 9,4 до 12,8%. В то же время

эти показатели у региональных банков существенно ниже средних по банковскому

сектору (2,4 и 17,6% соответственно).

Довольно щекотливая ситуация остается в плане обеспеченности

банковскими услугами в целом ряде регионов. Минимальное значение совокупного

индекса обеспеченности регионов банковскими услугами в 2011 году отмечено в

Северо-Кавказском федеральном округе. Самый низкий уровень обеспеченности

банковскими услугами среди субъектов Федерации - в республиках Дагестан,

Ингушетия, а также в Сахалинской области.

В наибольшей мере обеспечен банковскими услугами Центральный

федеральный округ (прежде всего Москва), далее следуют Северо-Западный

федеральный округ (где высокой обеспеченностью банковскими услугами отличается

Санкт-Петербург), а также Южный федеральный округ.

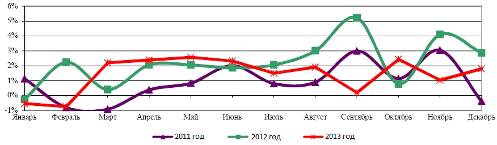

Положительная динамика банковского кредитования, имевшая

место в 2011 году, в 2012 году замедлилась. Совокупный ссудный портфель банков

РФ в 2012 году вырос на 18.3% или на 5.26 трлн руб., в то время как год назад

этот показатель составил 29.6%. Замедление темпов роста кредитования было

вызвано целым рядом причин.

Рисунок 2. Темпы роста кредитного портфеля

Во-первых, в 2012 году стагнировало кредитование нефинансовых

организаций - прирост ссуд корпоративному сектору составил всего лишь 12.7%.

Предприятия не торопились осуществлять новые заимствования ввиду неопределенной

экономической ситуации, ожиданий «новой волны» масштабного кризиса и

хронических проблем в экономиках США и еврозоны. Оказала свое влияние и

нестабильная политическая обстановка в России в начале 2012 года. Поэтому

предприятия не рисковали начинать масштабные инвестиционные проекты.

Во-вторых, отрицательное влияние на динамику кредитного

портфеля оказало укрепление рубля, которое, по расчетам экспертов РИА Рейтинг,

из-за отрицательной переоценки валютных кредитов, сократило прирост примерно на

1.5 процентных пункта.

В-третьих, сыграло свою роль межбанковское кредитование,

объемы которого выросли всего на 6.9% за 2012 год, в то время как годом ранее

прирост составил 35.5%. Учитывая, что почти половина межбанковских ссуд

предоставлена в иностранной валюте, укрепление рубля именно на них оказало

наиболее сильное влияние.

Рисунок 3. Объем кредитного портфеля в банковской системе

России

В то же время рынок займов населению рос феноменальными

темпами, увеличившись за год на 39.4% или на 2.19 трлн руб. до 7.74 трлн руб.

Причем заметный рост наблюдался во всех сегментах кредитования населения.

Наиболее высокие темпы развития показали такие сегменты, как кредитные карты -

более 80% прироста, необеспеченные потребительские кредиты - более 50%,

ипотечное кредитование - более 40%. В целом снижение склонности к сбережению

населения является позитивным фактором для развития розничного кредитования.

Однако существуют опасения недооценки кредитных рисков банками в условиях очень

быстрого роста таких видов кредитования.

По мнению экспертов РИА Рейтинг, потенциал развития рынков

ссуд населению еще далеко не исчерпан. Так, на конец 2012 года соотношение

задолженности физических лиц перед банковским сектором к годовым денежным

доходам составило 23%, в то время как в еврозоне - 98.4%. Скорее всего, в

среднесрочной перспективе этот показатель будет расти. Однако невысокие

денежные доходы населения России и очень большие ставки по некоторым кредитным

программам выступают существенным ограничителем для развития.

Рисунок 4. Темпы роста кредитного портфеля по типу клиентов

В 2013 году разогретый рынок потребительского кредитования

ожидает ряд охлаждающих мер Центробанка РФ. Во-первых, будет увеличена норма

резервирования на возможные потери по необеспеченным ссудам. Во-вторых, с 1

июля 2013 года будет введен ряд повышенных коэффициентов риска по ссудам,

выданным по эффективной ставке свыше 25%. Данные изменения окажут

дополнительную нагрузку на капитал банков, ориентированных на розничное

кредитование, что не может не сказаться на динамике выдачи потребительских

кредитов.

Корпоративное кредитование также не останется без внимания

финансового регулятора страны. С 1 июля 2013 года ЦБ РФ планирует начислять

повышенные резервы по кредитам на инвестиционные проекты, которые не приносят

банку прибыль. Это может немного снизить темпы роста кредитования долгосрочных

инвестиций предприятий и строительного сектора.

По мнению экспертов РИА Рейтинг, в 2013 году, ввиду

ограничительных мер Центробанка РФ, существенно замедлится прирост портфеля

ссуд населению и вряд ли он будет значительно выше уровня 25%. При этом

предприятия, скорее всего, неохотно будут начинать инвестиционные программы

из-за глобальной нестабильности, что определит низкие темпы роста

корпоративного кредитования. Поэтому годовой прирост кредитного портфеля по

итогам 2013 года вряд ли будет выше 13-16%. В то же время резкое изменение

объема межбанковского кредитования или изменение курса рубля могут сильно

повлиять на динамику ссуд.

В 2014 году почти 80% банков увеличили свои ссудные портфели,

что меньше чем в 2013 году, когда таких было 85%.

Наиболее бурно растущим сегментов стали банки, занявшие на 1

января 2013 года с 21 по 30 и с 51 по 200 места - объем их кредитного портфеля

вырос на 23% против 19% в среднем по стране.

В 2013 году кредиты населению служили основным «топливом» для

роста ссудного портфеля банков, поэтому наилучшие показатели динамики

продемонстрировали как раз те кредитные организации, которые сосредоточились на

работе в этом сегменте. В два и более раза увеличили свои ссудные портфели

такие розничные банки из сотни крупнейших, как: КБ «БНП Париба Восток» ООО, ТКС

Банк (ЗАО), Связной Банк (ЗАО), ООО «ХКФ Банк». Все эти банки существенно

улучшили свои позиции в рейтинге, например, ООО «ХКФ Банк» на 1 января 2013

года поднялся на 3 место по объему выданных кредитов населению. По мнению

экспертов РИА Рейтинг, в 2013 году в пятерку лидеров этого сектора могут войти

такие кредитные организации, как ЗАО «Банк Русский Стандарт» и ОАО КБ

«Восточный», которые в период после кризиса станут первыми частными российскими

банками, занявшими столь высокие позиции в данном сегменте рынка.

Несмотря на слабые показатели сектора корпоративного кредитования,

ряд банков все же смог показать очень хорошие результаты. Более чем в полтора

раза увеличили объем кредитного портфеля такие банки, как ОАО «Банк БФА», ЗАО

МКБ «Москомприватбанк», ЗАО АКБ «НОВИКОМБАНК», «НОТА-Банк» (ОАО), ООО

«Внешпромбанк».

Рейтинг банков по объему кредитного портфеля на 1 января 2014

года рассмотрен в Приложении Б.

Ослабление позиций иностранных игроков на российском рынке

особенно видно по динамике кредитного портфеля. Из пятнадцати банков первой

сотни, сокративших свои кредитные портфели, девять контролируются иностранными

собственниками.

Из положительных тенденций развития банковского кредитования

в 2012 году необходимо отметить нормализацию ситуации с просроченной

задолженностью. На 1 январе 2013 года ее доля в кредитном портфеле составила

3.70%, тогда как на 1 января 2012 года она была равна 3.95%. Абсолютный прирост

просроченной задолженности по банковской системе в 2012 году составил 124 млрд

руб., а ее объем достиг 1.26 трлн руб.

В основном улучшение ситуации с просроченной задолженностью

объясняется очень быстрым ростом портфеля выданных ссуд населению. В результате

доля просроченной задолженности по кредитам физических лиц значительно

сократилась и составила на 1 января 2013 года 4.1% против 5.2% годом ранее. В

то же время улучшения ситуации с просроченной задолженностью юридических лиц не

наблюдается - она сохранилась на почти неизменном уровне - 4.63% на 1 января

2014 года по сравнению с 4.64% на 1 января 2013 года.

Хуже всего обстоят дела с просроченной задолженностью среди

крупнейших банков в 2012 году у Банка Москвы - доля просрочки по кредитам

населению и корпоративному сектору у него на 1 января 2013 года составила 36%

против 4.5% в среднем по стране. Существенные проблемы с погашением ссуд в 2013

году проявились и у ОАО «Россельхозбанк», у которого доля просроченной

задолженности достигла 7.3%, увеличившись за год на 1.65 процентных пункта. При

этом заметно улучшили качество кредитного портфеля в 2013 году ОАО «Сбербанк

России», ОАО «АЛЬФА-БАНК» и ОАО АКБ «РОСБАНК».

По мнению экспертов РИА Рейтинг, доля просроченной

задолженности в 2013 году может немного вырасти ввиду замедления прироста

портфеля ссуд. Однако в случае решения проблемы с просроченной задолженностью у

Банка Москвы, на которого приходится почти каждый пятый рубль плохих долгов по

банковской системе, общая ситуация в отрасли может немного скорректироваться.

2.2

Проблемы кредитной системы в России

Большое значение, для дальнейшего развития кредитной системы

Российской Федерации, имеет взаимодействия банков с реальным сектором, путем

налаживания адекватного потребностям экономического роста.

С одной стороны, коммерческие банки заинтересованы в

кредитовании реального сектора. Однако, с другой стороны, возникают важные

проблемы, которые связаны с плохой защищенностью банков в отношениях кредитор -

заемщик и краткосрочностью пассивов. Так как государство не может гарантировать

и организовать защиту интересов банка, в случае возникновения проблем с

возвращением ссуд, банки, соответственно, не могут увеличить кредитование.

Также активизация инвестиционной деятельности банков является

крупнейшей проблемой. До тех пор, пока в экономике сохраняются денежные

суррогаты, бартер, неплатежи, банковская система не может во всю свою силу

осуществлять инвестиционную деятельность. В России еще нет условий для

долгосрочных накоплений, а на риски длительных инвестиций без государственных

гарантий ни один коммерческий банк не пойдет.

По видимому, в российской кредитной системе, по своей ее

структуре, а точнее в преобладании в ней банковских учреждений, не будет

никаких особенных новшеств.

В данное время Правительство и Банк России не предложили

ничего существенного для того, что могло бы как-то изменить сложившуюся

структуру кредитной системы Российской Федерации.

Примечательно то, что предложенные Правительством меры,

направлены на увеличение капитализации банковской системы и развитие новых

технологий. Выделяется в них осознание необходимости приравнять налогообложение

банков к налогообложению предприятий (как по ставкам, так и по составу затрат),

а также организация полной законодательной базы по электронным документам в

России.

Формирование самостоятельной, устойчивой кредитной системы,

вот что необходимо для удовлетворения национальных интересов страны. Ведь

политика в отношении банков с участием иностранного капитала должна быть

связана с национальными приоритетами.

Существует мнение о том, что, если допустят в российский

рынок банковских услуг иностранные кредитные учреждения, то это приблизит

эффективное развитие отрасли. Скорее всего тут невозможно вести речь о

равноправной конкуренции, потому что конкурировать будут не конкретные банки, а

стабильность и устойчивость той или иной западной страны с нестабильностью и

изменениями в России. Именно поэтому, к деятельности иностранных кредитных

учреждений, нужен подход, который будет рассмотрен и учтен со всех сторон.

Для того чтобы повысить уровень жизни населения в ближайшем

десятилетии в России, необходимо организовать мероприятия для получения высоких

темпов экономического роста. Основой для обеспечения устойчивости рубля можно

охарактеризовать низкую инфляцию, организацию положительных ожиданий

экономических агентов, уменьшение рисков и, конечно же, принятие подтвержденных

решений относительно сбережений, инвестиций и потребительских расходов.

А сейчас рассмотрим некоторые проблемы денежно-кредитной

политики более подробней:

. Как экономика на данном этапе в России представлена как

недостаточно диверсифицированной. На экономику России в основном влияет внешняя

экономическая и финансовая конъюнктуры. Сейчас не существует реальных

инструментов для того, чтобы перейти к режиму свободно плавающего валютного

курса рубля. Иностранная валюта, на данный момент, значительно превышает спрос

по платежному балансу. По объемам и по направленности финансовых потоков счет

операций с капиталом и финансовыми инструментами малоустойчив.

По примеру зарубежных стран, в данной ситуации необходимо

использовать режим управляемого плавающего валютного курса, в основном для

устранения сильных и заметных колебаний обменного курса национальной валюты.

. На изменения процентных ставок, которые происходят за

рубежом в современных условиях, реагирует экономика Российской Федерации. Вот

почему Банк России, при организации процентной и валютной политики, должен учитывать

разницу между процентными ставками внутри страны и за рубежом. В данном случае

роль процентной ставки, в качестве активного инструмента кредитной политики,

является ограниченной, потому что денежное предложение возникает через

приобретение Банком России иностранной валюты на валютном рынке.

Но вместе с этим, в данное время возникают и организовываются

условия для увеличения значения процентной ставки при проведении кредитной

политики. В дальнейшем Банк России, по мере необходимости, будет расширять объемы

рефинансирования кредитных организаций, но только в условиях функционирования

Стабилизационного фонда Российской Федерации, который обеспечивает как

долгосрочную стабильность государственного бюджета, так и стерилизацию

избыточной ликвидности в экономике.

. Краткосрочная взаимосвязь между денежными агрегатами и

индексом потребительских цен, в последнее время, ослаблена. Именно поэтому

границы прироста денежной массы не могут быть жестко заданными и отклонения

динамики денежной массы от расчетной траектории не ждут срочной корректировки

политики Банка России. Однако характеристики денежной массы остаются главным

ориентиром для оценки как текущих монетарных условий, так и инфляционных

ожиданий и определения среднесрочного тренда инфляции. Именно такой подход

реализуется через составление денежной программы Банка России и последующий

мониторинг ее показателей.

. Необходимость поддержки кредитной политики Банка России

действиями Правительства Российской Федерации в области бюджетной, налоговой,

тарифной, структурной и социальной политики, исходит из того, что российская

экономика очень сильно зависит от внешнеэкономической конъюнктуры и продолжение

структурных трансформаций в экономике делают необходимой. Именно поэтому частью

антиинфляционной политики в России являются меры по формированию

Стабилизационного фонда Российской Федерации, ограничению роста регулируемых

цен, тарифному и нетарифному регулированию внешнеэкономической сферы,

осуществляемые Правительством Российской Федерации.

2.3

Перспективы денежно-кредитной политики России на 2015 г.

На 2013 год и период 2014 и 2015 годов, Банком России созданы

главные направления единой государственной денежно-кредитной политики.

Были созданы три варианта денежной программы Банком России.

Один из вариантов основывается на макроэкономических показателях, которые были

использованных при осуществлении проекта федерального бюджета на 2013 год и

плановый период 2014-2015 годов.

Ожидается в предстоящем трехлетнем периоде, что федеральный

бюджет будет организован с небольшим дефицитом. В среднесрочной перспективе его

финансирование будет организовываться в большинстве своем за счет

государственных заимствований и поступлений от приватизации, но это только

предполагается. При этом возможно увеличить остатки средств Резервного фонда в

2013-2015 годах.

Главными задачами курсовой политики станут дальнейшее

сокращение прямого вмешательства Банка России в механизм курсообразования и

формирование условий для перехода к режиму плавающего валютного курса к 2015

году. Только после этого Банк России думает отказаться от использования

операционных ориентиров курсовой политики, связанных с уровнями валютного

курса. Но несмотря на то, что даже после перехода к указанному режиму, Банк

России предполагает возможность проведения интервенций на внутреннем валютном

рынке, объемы которых будут определяться с учетом конъюнктуры денежного рынка.

Увеличение гибкости курсообразования приведет к повышению

значимости для создания ситуации на внутреннем валютном рынке рыночных

факторов, в том числе трансграничных потоков капитала. Капитальные потоки с

трудом поддаются прогнозированию, они возможно будут подвержены резким

колебаниям вслед за развитием настроений участников российского и мировых

финансовых рынков и. Из-за этого, а также из-за итога отказа от применения

курсовых операционных ориентиров станет рост неопределенности динамики курса

рубля в среднесрочной перспективе. В таком случае повышается роль управления

курсовым риском экономическими агентами не только в реальном, но и в финансовом

секторе.

Фундамент действующей системы инструментов денежно-кредитной

политики, представляет собой коридор процентных ставок Банка России, в

рассматриваемый период сохранится, при этом Банк России рассмотрит возможность

его сужения в целях повышения действенности процентной политики.

Приоритетом Банка России на период 2013-2015 годов, в развитии

банковского сектора, представляется процесс приведения системы банковского

регулирования и банковского надзора в соответствие с международными

стандартами, установленными, в том числе документами Базельского комитета по

банковскому надзору (БКБН). Огромное значение в достижении указанной цели

приобретет приведение законодательных условий банковского регулирования и

банковского надзора в соответствие с международными подходами.

Для увеличения уровня защищенности банковской системы,

кредиторов кредитных организаций, и, конечно же вкладчиков банков, и уменьшения

риска злоупотреблений со стороны руководства и собственников кредитных

организаций будет происходить работа по таким вопросам как:

) улучшение системы допуска к управлению кредитными

организациями в соответствии с международными подходами. Банк России будет

работать не только над проектом федерального закона, направленного на усиление

противодействия допуску к участию в управлении кредитными организациями, лиц не

обладающих необходимыми профессиональными качествами или имеющих сомнительную

деловую репутацию, но и улучшать механизмы оценки деловой репутации

руководителей и владельцев кредитных организаций и контроля за приобретением

инвесторами акций кредитных организаций;

) для руководителя - установление уголовной ответственности,

а также для лица, ответственного за составление и (или) представление

бухгалтерской и иной отчетности, за внесение в бухгалтерские и другие учетные и

отчетные документы, которые показывают экономическую деятельность кредитной

организации, больших изменений, изменяющих их действительное содержание, ложных

сведений, а так же за представление неполных либо заведомо ложных сведений для

сокрытия информации о фактическом финансовом положении кредитной организации.

Банк России, в выполнении задач по увеличению эффективности

функционирования российского финансового рынка, определит свою деятельность по

таким направлениям как:

участие в мероприятиях по созданию в Москве международного

финансового центра;

осуществление международных подходов по регулированию

инфраструктуры финансового рынка;

осуществление плана мероприятий по включению российского

рубля в число расчетных валют системы Continuous Linked Settlement (CLS);

участие в улучшении нормативной базы, регламентирующей

условия выпуска и обращения депозитных и сберегательных сертификатов.

Для улучшения доступности платежных услуг, эффективности и

конкурентоспособности национальной платежной системы вместе с органами

государственной власти РФ будут проводиться мероприятия по улучшению законодательства

о НПС, которые будут обеспечивать условия для развития добросовестной

конкуренции на национальном рынке платежных услуг, разработки и внедрения

национальных стандартов финансовых операций на основе отраслевых международных

стандартов, интеграции национальной платежной инфраструктуры с платежными

инфраструктурами стран, имеющих тесные экономические и интеграционные связи с

Российской Федерацией.

Кредитных организаций в России с участием нерезидентов по

состоянию на 1 апреля 2013 г. 246. При этом 160 из них расположены в Москве.

Подавляющее большинство (82,5%) действует в форме акционерного общества.

Основная часть (54,5%) имеет генеральную лицензию на банковскую деятельность.

При этом 88,2% таких организаций вправе привлекать во вклады средства

населения. Совокупный уставный капитал всех действующих кредитных организаций с

участием нерезидентов на 1 апреля 2013 г. составил около 1,4 трлн руб. (рост за

I квартал 2013 г. на 4,3%). В целом доля участия нерезидентов в банковской

системе России сократилась до 26,48% (на 1 января 2013 г. - 27,04%). У 74

кредитных организаций уставный капитал полностью сформирован за счет средств

нерезидентов.

Все указанные выше проблемы существенным образом тормозят

развитие кредитной системы России в ее скорейшем приближении к состоянию

кредитных систем промышленно развитых стран.

Заключение

Таким

образом, кредитная система представляет собой совокупность кредитных отношений,

существующих в стране, форм и методов кредитования, банков или других кредитных

учреждений, организующих и осуществляющих такого рода отношения.

История

развития и становления кредитной системы России была многоплановой. Кредитная

система менялось из кризисов. Которые возникали с периодичностью каждые 15-20

лет, не зависимо от того хотело государство таких изменений или нет. Таким

образом, главным этапом становления кредитной системы можно представить как

период распада СССР.

Кредитная

система поддерживает высокие нормы народно-хозяйственного накопления. Именно в

этом главная роль кредитной системы Такая особенность характерна для

большинства промышленно развитых стран.

Современная

кредитная система - это совокупность различных кредитно-финансовых институтов,

действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и

мобилизацию денежного капитала. Сущность и функции кредита реализуются через

кредитную систему.

В

данное время структура кредитной системы РФ состоит из трех ярусов:

)

Центральный банк;

)

банковская система: коммерческие банки, сберегательные банки, ипотечные банки.

)

специализированные небанковские кредитно-финансовые институты: страховые

компании, инвестиционные фонды, пенсионные фонды, финансово-строительные

компании и прочее.

Реальное

виденье потребности рыночной экономики стало благодаря новой структуре

кредитной системы, которая все больше адаптируется к процессу новых

экономических реформ.

По

данным ЦБ РФ, на 1 мая 2013 года количество действующих в России кредитных

организаций составило 955, из них действующих банков - 895, небанковских

кредитных организаций - 60. За месяц число банков не изменилось, а количество

небанковских кредитных организаций увеличилось на 1.

В

апреле 2013 года число зарегистрированных кредитных организаций в России

сократилось на две и на 1 мая составило 1093. В том числе количество банков

сократилось с 1027 до 1024, а число небанковских кредитных организаций

увеличилось с 68 до 69. Об этом свидетельствует информация ЦБ о регистрации и

лицензировании кредитных организаций в 2013 году.

На

1 мая 2013 года зарегистрированный уставный капитал действующих кредитных

организаций составил 1 трлн. 405 млрд. 103 млн. рублей против 1 трлн. 398 млрд.

838 млн. рублей на 1 апреля 2013 года.

В процессе образования кредитной системы стали проглядываться

проблемы и недостатки во всех ее структурных звеньях. К основным можно отнести

следующие:

из-за слабой финансовой базы не могут справиться с

потребностями клиентов мелкие коммерческие банки, которые продолжают

существовать;

невозможность разделения рынка жилья и несоответствии цен на

жилье среднему уровню доходов населения, что и является главной проблемой

ипотечной системы в России;

нет реальных условий для развития рынка корпоративных ценных

бумаг в качестве основы для функционирования инвестиционных банков;

нет реальной законодательной базы для регламентации рынка

специализированных небанковских институтов.

Некоторые

кредитно-финансовые институты, страховые компании и инвестиционные фонды

занимаются привлечением вкладов населения, хотя это не свойственно им, такие

функции присущи коммерческим и сберегательным банкам. Многие инвестиционные

фонды, финансовые компании и банки построили свою деятельность по принципу

пирамиды, но не на подлинной коммерческой основе, что и вызвало волну

банкротств. Кроме того, высокие ставки на краткосрочные кредиты ведут к

необоснованному росту прибылей, которые в последующем конвертируются в

иностранную валюту, что обесценивает рубль и ведет к усилению инфляции. Поэтому

многие элеиенты банковской системы РФ нуждаются в дальнейшем совершенствовании.

Банк

России в предстоящий трехлетний период сохранит преемственность реализуемых

принципов денежно-кредитной политики и планирует к 2015 году завершить переход

к режиму таргетирования инфляции.

В

рамках данного режима приоритетной целью денежно-кредитной политики является

обеспечение ценовой стабильности, то есть поддержание стабильно низких темпов

роста цен. Денежно-кредитная политика, направленная на контроль над инфляцией,

будет способствовать достижению более общих экономических целей, таких как

обеспечение условий для устойчивого и сбалансированного экономического роста и

поддержание финансовой стабильности.

Реализация

денежно-кредитной политики Банка России предполагает установление целевого

значения изменения индекса потребительских цен. В качестве главной цели

денежно-кредитной политики Банка России ставится задача снижения темпов

прироста потребительских цен в 2013 году до 5 - 6%, в 2014 и 2015 годах - до 4

- 5%.

Список

используемой литературы

. Федеральный

закон от 02.12.1990 №395-1 «О Банках и Банковской деятельности» (ред. от 03.12.2008)

2. Федеральный

закон от 10.07.2002 №86 ФЗ «О Центральном Банке Российской Федерации (Банке

России)» (ред. от 26.04.2007)

. Аналитический

бюллетень. Банковская система России: тенденции и прогнозы. Итоги 2013 г.М.,

2014, 38 с.

. Дробозина

Л.А., Окунева Л.П., Андрисова Л.Д. и др. Финансы. Денежное обращение. Кредит. -

М.: Финансы, ЮНИТИ, 2007, 128 с.

. Ендронова

В.Н. Пути совершенствования кредитной политики // Финансы и кредит. - 2012. -

№4 (94). 29 с.

. Журнал

Управления в кредитной организации №2 2010. 225 с.

. Журнал

«Банковское дело» №9, 2014 68 с.

. Журнал

«Финансы и Кредит» №15,37 2014, 95 с.

. Казьмин

А.И. «Развитие банковской системы» // Деньги и кредит 2011 г. №11., 55 с.

. Ковзанадзе

И.К. «Роль денежно-кредитной политики в преодолении последствий банковских

кризисов» // Деньги и кредит 2012 г. №2., 82 с.

. Лаврушин

О.И. Кредит / Российская банковская энциклопедия/ Под ред. Лаврушин О.И.М. -

М., 2006, 632 с.

. Маневич

В.Е. Кредитно-денежная политика и экономическая динамика в России. // Бизнес и

Банки. - 2012. - №7. -35 с.

. Масленников

В.В. Зарубежные банковские системы - М.: Элит 2008, 2008 с.

. Махотаева

М.Ю., Николаев М.А. «Практика применения денежно-кредитных инструментов» //

Деньги и кредит 2010. №10, 63 с.

. Митрохин

В.В. «Диагностика и мониторинг устойчивости банковской системы» // Деньги и

кредит 2011. №11, 47 с.

. Меликьян

Г.Г. «Развитие банковской системы России и инвестиции: достижения и проблемы»

// Деньги и кредит 2009. №1, 33 с.

. Миловидов

ВД., Современное банковское дело. Опыт США. М.: Приор, 2009, 226 с.

. Молчанов

А.В. Коммерческий банк в современной России: теория и практика - М.: Финансы и

статистика, 2008, 308 с.

. Принципы

денежно-кредитной политики // Деньги и кредит 2011 г. №12.

. Тавасиев

А.М., Эриашвили Н.Д. Банковское дело: Учебник. - М.: ЮНИТИ-ДАНА, 2010, 421 с.

. Учебник

Деньги Кредит и Банки под редакцией Белоглазовой, Высшее образования 2009, 392

с.

. http://amnagency.ru/novosti/denezhno-kreditnaya_politika_do_2015_goda/

(дата обращения 17.11.2014)