Финансовое планирование в системе финансового менеджмента ООО 'ВИЗАРТ'

Финансовое планирование в системе

финансового менеджмента ООО "ВИЗАРТ"

Содержание

Введение

. Теоретические основы финансового планирования в системе

финансового менеджмента на предприятии

.1 Экономическая сущность финансового планирования на

предприятии

.2 Классификации финансового планирования и виды планов

.3 Информационное и нормативное обеспечение финансового

планирования на предприятии

. Анализ финансового планирования на примере предприятия ООО

«ВИЗАРТ»

.1 Характеристика деятельности предприятия

.2 Анализ механизма организации и эффективности управления

финансами на предприятии

.3 Анализ системы финансового планирования на предприятии

. Основные направления улучшения финансового планирования на

предприятии ООО «ВИЗАРТ»

.1 Проблемы финансового планирования на предприятии

.2 Пути совершенствования организации финансового

планирования на предприятии

Заключение

Список использованной литературы

Приложения

Введение

Специфика современного развития малых предприятий такова, что успешное становление малого бизнеса неразрывно

связанно с использованием новейших технологий менеджмента, в частности

предоставляющих возможность правильно планировать предпринимательскую

деятельность, обеспечивать контроль над товарными и финансовыми потоками, прогнозировать

нормативы хозяйственной деятельности. Но большей бизнес с его значительным

потенциалом, финансовой обеспеченностью, обладает большими возможностями

эффективно планировать финансовую деятельность. Поэтому для малых предприятий

при ограниченности финансовых ресурсов наиболее важно гарантировать эффективную

финансово-экономическую политику, которая бы позволила наилучшим образом

распределить все их экономические ресурсы.

Негативное влияние нестабильности рынка может бать сведено к минимуму при

правильной организации управления финансами на малых предприятиях, в

особенности при введении эффективного финансового планирования. Если финансовое

планирование налажено оптимально, то предприятие активно развивается, осваивает

новые участки рынка, разрабатывает и внедряет концепции производства новой

продукции и предоставления услуг, а вместе с тем снижается предпринимательский

риск.

Малое предпринимательства в Российской Федерации занимает важное место в

экономике государства, о чем свидетельствуют официальные данные и независимые исследованиями.

При сравнении малого и большого бизнеса можно обнаружить ряд сильных и

слабых сторон малых предприятий. К числу преимуществ малого бизнеса относятся

гибкость, то есть возможность, легко осваивать новые виды деятельности,

внедрять новые технологи, приступать к производству новых товаров, а также

высокая степень оборачиваемости активов, сравнительная простота в управлении.

Нестабильность из-за незначительного объёма собственного капитала, малая

рентабельность работы, а как результат, поражение в конкурентной борьбе на фоне

общего падения цен принадлежат к числу основных недостатков малых предприятий. При обдуманном подходе

малое предпринимательство может отличаться высокой рентабельностью при

сочетании значительной оборачиваемости оборотных активов и маленького размера

накладных расходов.

Для малых предприятий также характерно столкновение с проблемой

формирования финансовых ресурсов, как на этапе создания, так и в процессе их роста и развития. Все это требует

повышенного внимания к эффективному управлению финансами, в т.ч. к финансовому

планированию.

Теоретические и практические аспекты финансового планирования освящаются

в трудах отечественных исследователей (Ю.П.

Анискин, М.А. Алексеева, И.Т. Балабанов, Л.М. Бурмистрова, М.И. Бухалков, Н.В.

Колчина, В.В. Ковалев, О.Н. Лихачева, А.М. Павлова, И.А. Продченко и др.), а

также в работах учёных зарубежья (И.А. Бланк, Дж.К. Ван Хорн, Б. Коласс, Ж.

Перар, М.У. Сасьени, А. Фалуди, Д. Хан, Д.К. Шим, Д.Г. Сигел, Э. Хелферт и др.).

Цель выпускной квалификационной работы - изучить теоретические и

методические основы финансового планирования на предприятии и предложить

направления его совершенствования на примере ООО «Визарт».

Предмет работы - экономические отношения, возникающие при финансовом

планировании на предприятии. Объект работы - финансовое планирование на

предприятии ООО «Визарт».

Задачи, поставленные в работе:

определить экономическую сущность финансового планирования на

предприятии;

привести классификацию финансового планирования и виды планов;

изучить вопросы информационного и нормативного обеспечения финансового

планирования на предприятии;

провести анализ финансового планирования на примере предприятия ООО

«ВИЗАРТ»;

- выявить проблемы финансового состояния и финансового планирования на

предприятии;

- определить пути повышения эффективности финансового планирования на

предприятии;

составить прогноз основных финансовых показателей предприятия.

При исследовании темы выпускной квалификационной работы были использованы

нормативно-правовые документы, учебники и учебные пособия по экономике

предприятия, финансам и кредиту, финансовому менеджменту, а также современные

периодические издания.

Структура выпускной квалификационной работы включает в себя введение, три

главы, заключение, список использованной литературы и приложения.

В первой главе рассматриваются теоретические основы финансового

планирования на предприятиях. В частности, раскрываются экономическая сущность

финансового планирования на предприятии, приводится классификации финансового

планирования и виды планов, а также нормативная база осуществления финансового

планирования на предприятиях.

Вторая глава выпускной квалификационной работы посвящена исследованию финансового

планирования на ООО «Визарт». Здесь приводится краткая характеристика

предприятия, дается анализ и оценка эффективности финансового планирования на

ООО «Визарт», в теретьей главе работы представлены основные направления

совершенствования финансового планирования на предприятиях.

1. Теоретические

основы финансового планирования в системе финансового менеджмента на

предприятии

1.1

Экономическая сущность финансового планирования на предприятии

Различные исследователи по-разному понимают природу и задачи финансового

планирования. Оно одновременно выступает в качестве процесса создани и

использования финансовых ресурсов, и в

качестве специфического вида деятельности по достижению сбалансированного

пропорционального развития хозяйства организации.

Куксов А. указывает: «Планирование - это процесс, который охватывает

такие важные вопросы, как приобретение, хранение и расходование ресурсов при

выпуске продукции или оказании услуг, условия финансирования производства и

движение денежных средств».

Стянова Е.С. представляет такое определение:

«Финансовое планирование - широкое понятие, охватывающее планирование объема

реализации и прибыли, составление финансового плана, расчет плановой структуры

баланса, определение уровня платежеспособности предприятия на планируемый

период».

В нашем понимании финансовое

планирование является процессом, в ходе которого можно достичь ряда целей.

Прежде всего, на основе планируемых объемом производства рассчитать объемы

ожидаемого прихода финансовых ресурсов (по каждому виду деятельности и

источнику). Затем, опираясь на данные о заключённых договорах с партнерами и

потребителями и статистику

рынка, определить вероятные объемы

реализации товаров и услуг (в стоимостном и натуральном выражении).

Помимо этого финансовое планирование позволяет точно рассчитать ожидаемые

затраты за определенный период, включая определение раз мера издержек

производства, отчислений в бюджет и внебюджетные фонды, а также расходы за счет

прибыли.

При помощи финансового планирования на предприятия достигается

пропорциональное распределение денежных средств на покрытие внутренних

хозяйственных потребностей, техническую модернизацию, расширение производства,

материальное стимулирование труда и т.д.

Вместе с тем при организации финансового планирования удобно определять

эффективность отдельно взятых финансовых и значительных хозяйственных операций

относительно их влияния на финансовые итоги, в частности на доход, что

остается в распоряжении организации.

В конце концов, становится возможным создани условий финансового

равновесия на предприятии, пусть и на короткие сроки, что гарантирует

уравновешенное получение и расходование средств, а значит, его

платёжеспособность, финансовую устойчивость на рынке.

Финансовое планирование в организации тесно связанно со всеми процессами хозяйственной деятельности и основывается на

его бизнес-плане (рис.1).

Рисунок 1- Взаимосвязь финансового планирования с хозяйственными

подсистемами предприятия

Долгосрочные, текущие и оперативные планы составляют структуру

финансового планирования. При составлении долгосрочного плана устанавливаются

главные финансовые показатели, оцениваются перемены стратегического характера в

работе предприятия. Текущей план ставит своей целью совместить все разделы

планы с финансовыми возможностями предприятия.

Весьма желательно, чтобы финансовое планирование не сводилось к подсчёта

нормативов и критериев в денежном эквиваленте, но оставалось активным. В первую

очередь активная роль финансового планирования проявляется во влияния на

производственно-сбытовую политику

для формирования плана изготовления и реализации продукции, которые бы гарантировали лучшее финансовые итоги.

При финансовом планировании подразумевается контроль за всеми доходами и

расходами предприятия в процессе его развития. Таким образом, достигается равновесие между

существующими финансовыми ресурсами и потребностями организации и отбор

наиболее эффективных источников создания финансовых ресурсов и их применения.

Также для финансового планирования характерно определение оптимального

соотношения между материальными и финансовыми ресурсами. Как хозяйственное

планирование, финансовое планирование использует критерии производственного

плана (план капитальных вложений, размер затрат на производство, объемы

реализации, смета затрат и пр.). При создани финансового плана подвергается

критическому анализу производственный план, что позволяет найти и использовать

оставленные неучтёнными внутренние ресурсы и определить направления более

рационального использования производственных мощностей организации. Посредством

этого анализа можно добиться расширения ассортименте продукции, оптимального

применения материальных ресурсов, более грамотного их расходования.

Пропорциональность в сфере финансовых отношений, как одна из целей

финансового планирования, проявляется в установлении равновесия между темпами

роста и объемы производства и финансовыми резервами организации, а также между

собственными, кредитными и бюджетными ресурсами, выделяемыми на расширение производства.

Финансовая деятельность предприятия, включающая создание разнообразных фондов денежных

средств, их разделение и применение для гарантирования непрерывности

производственной деятельности, ее развития, исполнения финансовых обязательств,

составляет объект финансового планирования. Следовательно, финансовое планирование

подразумевает расчёт доходов и расходов предприятия, отчислений, конечной

результативности предпринимательской деятельности, а также планирование

финансовых отношений, в ходе кторых вращаются денежные средства организации.

Финансовое планирование неизбежно потому что непрерывность

финансово-хозяйственной деятельности предприятия требует определенных запасов

финансовых средств, что постоянно выделяются на пополнение материально-сырьевой

базы, уплату налогов, закупку иных ценностей и обеспечение обязательств перед

иным лицами и пр. Запасы нуждаются не только в планировании, учёте, контроле,

но и в прогнозировании движения финансовых средств, планировании ресурсов,

рациональном распределении таковых в случае их получения. В рыночной среде

финансовые возможности фирмы тесно связанны именно с непрерывностью

производственного процесса, обеспечивающего эффективность предприятия,

избегание банкротства, что и делает актуальным финансовое планирование. При

таких условиях основная миссия финансового планирования заключается в

установлении норм результативности для всех финансовых и хозяйственных

операций, расчёте ожидаемых финансовых средств по срокам их поступления с

последующим оптимальным распределением для достижения интересов бизнеса.

Значимость финансового планирования проявляется в том, что оно помогает

приобрести конкретную форму финансовых критериев ранее разработанным

стратегическим целям. Благодаря ему определяются эталоны финансовой информации,

находятся предельные нормы затрат, что предприятие может себе позволить для

реализации планов. Без финансового планирования невозможно формирование и

редактирование стратегических целей предприятия.

При разработке финансового плана обязательно определяются методы

реализации данного плана. На основе задач, стоячих перед организацией,

выбираются те или иным методы финансового планирования. От этого зависит то,

какие проблемы будет решать финансовое планирование:

обеспечивать рост прибыли путем повышения рентабельности и снижения

себестоимости выпуска продукции;

гарантировать производственную и хозяйственную деятельность наличием

денежных средств и финансовых ресурсов;

выстраивать эффективные взаимоотношения с бюджетными и банковскими

учреждениями, другими предприятиями;

осуществлять контроль платёжеспособности и финансового состояния

предприятия;

поддерживать необходимое соотношениее запланированных доходов и расходов при определенных

условиях.

Все эти и некоторые другие задачи решаются в ходе разработки и

формирования трех главных финансовых планов.

В первую очередь, осуществляется прогнозирование показателей финансовой

деятельности на протяжении ближайших трех-пяти лет, включая формирование

финансовой политики в целом по предприятию и относительно отдельных аспектов

его финансовой активности. Данный этап можно считать наиболее сложным,

поскольку определяются долгосрочные цели и должны быть выбраны наиболее

эффективные способы их достижения. Нередко экономическая стратегия компании

может быть подвергнута корректировке после принятия финансовой стратеги. При

этом финансовая стратегия зависит от длительности ее формирования. Этот период

не должен превышать временные границы, в кторых возможно эффективное

полноценное прогнозирование развития экономики, трансформации финансового рынка

и перемен в конкретной отрасли и организации.

Текущий финансовый план - также важный этап финансового планирования.

Период, который он охватывает, не превышает года. Для предприятий это этап

важен потому, что благодаря ему можно прогнозировать отдельные стороны

финансовой деятельности. В нем указываются все финансовые источники, которые

будет использовать организация в данный период, баланс доходов и расходов, их

структура, гарантирующие платёжеспособность и ликвидность предприятия, как

субъекта хозяйствования. В нем также отражается структура активов и пассивов к

концу планового периода.

Оперативный финансовый план завершает систему финансового планирования на

предприятии. На его основе формируется система бюджетов, позволяющая определить

объемам и структуру расходов, одновременно обеспечивая их финансовыми

ресурсами.

Обеспечение прибыльности и конкурентоспособности предприятия, его

эффективной хозяйственной деятельности, а значит, получение нужных средств,

расчёт доходов и расходов, перемещения финансовых средств в организации

составляют цель финансового планирования.

Для коммерческой организации роль финансового планирования проявляется в

том, что благодаря ему:

определяются направления деятельности коммерческого предприятия;

- осуществляется выбор наилучшего пути развития предприятия из

всех возможных вариантов;

появляется возможность определения перспективной экономической

результативности работы предприятия;

формируются конкретные цели, используемые в качестве мотивации и

средства оценки работы менеджеров в компании. Значит, финансовое планирование

позволяет как найти неиспользуемые возможности, так и избежать вероятных ошибок

в управлении.

Планирование производственной деятельности предприятия также находится в

прямой зависимости от финансового планирования. Критерии объёма производства и

ассортимента товаров и услуг, их себестоимости составляют основу для

формирования финансовых показателей.

Без финансового планирования сложно добиться режима экономии в

организации, выявить внутренние резервы для ее развития. Это объясняется тем,

что, во-первых, получение прибыли в запланированном объеме гарантировано только

при установлении нормативов расхода материальных ресурсов и трудовых затрат;

во-вторых, при определении объёма финансовых ресурсов, указанных в финансовом

плане, можно избежать излишнего накопления материальных ресурсов, роста

непроизводственных затрат и незапланированных инвестиций; в-третьих, рост

качества продукции и рациональное использование производственных мощностей

также невозможны без чёткого финансового плана.

Финансовое планирование - процесс, объединяющий мероприятия по построению

системы процедур, направленных на развитие предприятия посредством увеличения

эффективности финансовой деятельности и рационального управления финансовыми

ресурсами на определенном отрезке времени.

Значит, финансовое планирование - это не что иное, как совокупность мер

для обеспечения организации финансовыми ресурсами и роста эффективности его

финансовой деятельности на определенном этапе в целом.

Поэтому к главным задачам финансового планирования принято причислять:

подкрепление финансовой, производственной, инвестиционной

деятельности предприятия соответствующими ресурсами;

экономичное использование денежных средств, и как результат,

изыскание внутренних резервов роста прибыли организации;

оценивание правильности использования капитала предприятия,

выбор путей его эффективного вложения;

построение взаимовыгодных отношений с банковскими и бюджетными

учреждениями, кредиторами и контрагентами;

обеспечение кредитоспособности и платёжеспособности предприятия,

контроль его финансового состояния.

1.2

Классификации финансового планирования и виды планов

На предприятиях финансовое планирование подразделяется на: а) оперативное

планирование финансовой деятельности; б) текущее планирование финансовой

деятельности; в) прогнозирование финансовой деятельности. Для каждого из видов

финансового планирования предусмотрены свои формы отражения их итогов.

Виды и формы финансового планирования на предприятии представлены в

Приложении 1.

Все виды финансового планирования находятся в тесной взаимосвязи и

осуществляется с соблюдением последовательности.

Таблица 1 - Виды финансового планирования

|

Виды финансового планирования

|

Перспективное (стратегическое) финансовое планирование

|

Текущее финансовое планирование

|

Оперативное финансовое планирование

|

|

Формы разрабатываемых финансовых планов

|

Прогноз отчета о прибылях и убытках; прогноз движения

денежных средств; прогноз бухгалтерского баланса

|

План доходов и расходов по операционной деятельности; план

доходов и расходов по инвестиционной деятельности; план поступления и

расходования денежных средств; балансовый план

|

Платежный календарь, кассовый план

|

|

Период планирования

|

1 -3 года

|

1 год

|

Декада, квартал, месяц

|

Сначала производится прогнозирование финансовой деятельности предприятия, в ходе которого формируются задачи составления

текучих финансовых планов. На основе этого текущего планирование формируются

детализированная система оперативного планирования.

На этапе прогнозирования финансовой деятельности организации от

разработчиков плана требуется высокой профессионализм и уровень квалификации,

т.к. этот этап является наиболее трудным делом. При этом выбор долгосрочных

целей финансовой деятельности предприятия и путей достижения ее максимальной

результативности и составляют прогнозированием финансовой деятельности

компании. К тому же прогнозирование финансовой деятельности является вторичным

по отношению к общей стратеги экономического развития организации, то есть

нуждается в согласовании с целями и направлениями стратегии экономического

развития.

Общая концепция финансового развития предприятия и его финансовая

политика относительно отдельных сторон хозяйствования являются плодами

прогнозирования финансовой деятельности фирмы.

Финансовая политика охватывает лишь некоторые из направлений финансовой

деятельности организации, в то время как общая финансовая концепция развития

рассматривает весь комплекс работ предприятия. Финансовая политика отражает

стратегию финансового развития предприятия по отдельным аспектам его финансовой

активности.

При составлении прогноза финансовой деятельности предприятия формируются

очерёдность и сроки решения стратегических задач и достижения целей периодом на

три-пять лет.

В текущем финансовом планировании выражаются цели финансовой политики

относительно отдельных сторон финансовой деятельности. Текущий план

конкретизирует показател финансовой стратеги, выступая в качестве составляющей

перспективного плана. Конкретные формы текущих финансовых планов, утверждённых

в организации, помогают перечислить все источники ее финансового развития, очертить

структуру доходов и расходов компании,

поддерживать стабильную платёжеспособность, сформировать структуру капитала и

активов предприятия к конечному периоду запланированного срока.

Текущее планирование сводится к формированию системы финансовых планов

относительно отдельно взятых сторон финансовой деятельности фирмы. Таким

образом, на предстоящий срок чётко определяются источники финансирования всех

видов деятельности рганизация, система доходов и затрат, гарантируется

устойчивая платёжеспособность предприятия, устанавливается ожидаемое

соотношение активов и пассивов к концу планового периода.

Главные текущие финансовые планы организации разрабатываются, как

правило, на год с поквартальной детализацией.

В ходе текущего финансового планировании в компаниях образовываются, чаще

всего, такие типы финансовых планов:

балансовый план;

- план прибыли и затрат по профильной хозяйственной деятельности;

план прихода и расхода финансовых средств;

план формирования и применения финансовых ресурсов фирмы.

Все эти документы создаются для того, чтобы объективно оценить финансовое

состояние фирмы к концу планового периода. Текущий финансовый план

разрабатывается на двенадцать месяцев.

Для разработки текущих финансовых планов предприятия используется

информация о:

- итогах финансового анализа предыдущего периода;

- финансовой стратеги компании;

- запланированных размерах выпуска и продажи товаров и услуг;

- прочих экономических критериях операционной деятельности

хозяйственного субъекта.

Степень уточнения критериев отдельных видов финансовых планов избирается

фирмой самостоятельно с учетом особенностей ее деятельности, а также под

влиянием принятой практики ведения финансового и управленческого учёта на предприятиях.

Текущее планирование финансовой деятельности компании начинается с

проработки плана доходов и расходов основной хозяйственной деятельности

предприятия. Данный этап планирования направлен на нахождение суммы чистой

прибыли, что останется в распоряжении руководства организации в конце планового

периода.

В этом плане в числе главных показателей находятся: объемы изготовления

продукции; размер и уровень доходов от реализации товаров и услуг; сумма и

уровень валовых расходов производства и обращения; тарифы и сумма налоговых

отчислений; объемы чистой и налогооблагаемой прибыли в распоряжении

организации.

При разработке плана поступления и расходования денежных средств

специалисты стремятся к поддержанию стабильной платёжеспособности предприятия

на различных этапах планового отрезка времени. Поэтому показатели данного плана могут рассчитываться не только поквартально, но и на каждый

месяц.

По каждому кварталу или месяцу планового периода можно составить баланс

прихода и расходования средств по двум разделам, соотносимым между собой.

Первый раздел под названием «Поступление денежных средств» должен содержать

данные о использовании активов от реализации товаров, услуг работ, а также

иного имущества, получения просроченной дебиторской задолженности и прочих

вливаний средств. Во втором разделе «Расходование денежных средств» фиксируются

расходы на приобретение материалов, сырья и товаров; аренду и поддержание

основных фондов; покупку быстроизнашивающегося имущества и др. затраты. При

составлении данного баланса очень важно обращать внимание на ответственность за

просроченное платежи, то есть не только уравновешивать доходы и расходы, но и

предусматривать формирование финансовых резервов, например, свободных денежных

средств на счёту предприятия, в его кассе или на иных счетах.

В балансовом плане предприятия, как составляющей текущего плана, находит

свое отражение прогноз соотношения активов и пассивов компании. Балансовый план

и составляется для того, чтобы установить возможные объемы прироста отдельно

взятых активов и сформировать наиболее выгодную структуру катала организации,

способную обеспечить ее финансовую стабильность.

При составлении балансового плана работа ведется с укрупненной схемой

статей баланса компании, согласно с требованиями бухгалтерского учета и

особенностями, продиктованными конкретной организационно-правовой формой

предприятия (общество с ограниченной ответственностью, акционерное общество и

т.д.). Планирование активов означает, что осуществляется выравнивание баланса

активов обротных и неооборотных, а также оптимизация оборотных активов по

степени их ликвидности. При работе с пассивами необходимо достичь оптимизации

баланса заемных и собственных средств, а также долгосрочных и краткосрочных

обязательств в структуре заемного капитала.

Составление плана создания и применения финансовых ресурсов входит в

состав текущего финансового планирования компании, и предназначается для

накопления и рационального распределения финансовых резервов, способных

гарантировать стратегическое развитие фирмы на протяжении планового периода.

Этот план также состоит из двух разделов, что должны соотноситься между

собой. Первый раздел «Источники формирования финансовых ресурсов» содержит

сведения о сумме чистой прибыли, что используется на развитие производства;

объеме отчислений на амортизацию; других источниках создания собственных

финансовых запасов; объемах, привлеченных на предприятие краткосрочных и

долгосрочных займов, кредитов и пр. В раздел под названием «Направления

использования финансовых ресурсов» вносятся данные о капитальных вложениях во

внеоборотные активы предприятия; вложениях в активы нематериальные и

направленных на увеличение оборотных активов; рост долгосрочных денежных

вложений и др.

Благодаря оперативному финансовому планированию текущее планирование

получает как бы свое логическое развитие. Оно позволяет контролировать приход

средств на расчетные счет и траты наличных средств, как финансовых ресурсов

предприятия. Плановые мероприятия организации должны покрываться за счет

собственных заработанных денежных средств, а это невозможно сделать без

контроля за формированием и расходованием финансовых ресурсов. Финансовый успех

предприятия во многом зависит от качества оперативного плана. Так достигается

надлежащее исполнение составленного ранее платежного календаря, кассового плана

и определение потребности в краткосрочных займах.

Результатом оперативного планирования финансовой деятельности предприятия

должна стать сформированная система бюджетов. Данные бюджеты - это оперативные

финансовые планы на незначительные периоды (не более года), в которых

отражаются приход и расходы финансовых средств от отдельных финансовых и

хозяйственных операций, различных инвестиционных проектов.

При составлении бюджетов можно решить две важные задачи: а) установить

размер и структуру расходов; б) гарантировать покрытие этих расходов

финансовыми ресурсами из разнообразных источников.

Как правило, на практике при осуществлении оперативного планирования

составляются два вида бюджетов: бюджет текущих денежных расходов и доходов и

бюджет капитальных затрат.

Если бюджет формируется по отдельным хозяйственным операциям или по

основной хозяйственной деятельности организации, но по различным срокам (в ходе

детализации плана доходов и расходов от хозяйствования). То речь идет о текущем

бюджете или бюджете текущих денежных расходов и доходов.

Бюджет капитальных затрат и поступления средств или капитальный бюджет

разрабатывается в случае осуществления на предприятии его модернизации,

переоснащения, реконструкции, воплощения проектов реального инвестирования.

Капитальные затраты и поступления средств в совокупности образуют

капитальный бюджет оперативного планирования. О капитальных затрат можно

говорить, если предприятие покупает долгосрочные внеоборотные активы. Под

такими активами принято подразумевать изначальное стоимостное выражение,

вводимых в эксплуатацию сооружений, здания, а также поэтапные расходы на их

построение. Также к этой категории можно отнести цену нового оборудования,

машин, нематериальных активов, например, патентов, лицензий, покупаемых

предприятием и пр. Запланированные количество входящих финансовых средств

(инвестиционных ресурсов) по отдельным источникам формирует поступление средств

в структуре капитального бюджета.

Текущий раздел тоже принято подразделять на текущие расходы и доходы от

текущей деятельности предприятия, как хозяйственного субъекта. Расходы на

обращение или производство называются текущими расходами. А выручка от продажи

товаров и услуг идет на формирование дохода от текущей хозяйственной

деятельности.

Следовательно, мы можем отметить, что финансовое планирование на

предприятии классифицируется по сроку, на который он рассчитан и типу

разрабатываемого плана и бывает трех видов. Среди них перспективное или

стратегическое, оперативное и текущее финансовое планирование.

Ни один вид финансового планирования не осуществляется в организации в

отрыве от другого, но в строго последовательности.

1.3

Информационное и нормативное обеспечение финансового планирования на

предприятии

Эффективное финансовое планирование в предприятии коммерческой

направленности от четырех обязательных компонентов или условий его

осуществления.

Первое условие заключается в том, что на предприятии должна быть в

наличии специальная методическая и методологическая база, предусмотренная с

целью анализа и контроля за качеством финансового планирования. Сотрудники

финансово-экономических подразделений, в свою очередь должны уметь пользоваться

этой базой, обладая должным уровнем квалификации.

Согласно второму условию необходимо достаточное количество внутренней и

внешней информации о работе предприятия.

Массив внутренний информации формируется в процессе деятельности самого

предприятия, когда его кадры из различных служб, включая экономическую и

финансовую службы, отдел маркетинга, бухгалтерию, коммерческий отдел, сектор

сбыта и материально-технического снабжения, создают и накапливают нужные

сведения.

Любая внутренняя информация о предприятии обладает большой ценностью. В

первую очередь, это можно сказать о информации о показателях управленческого

учета, бюджетах, в т.ч. о кассовом бюджете, сметах, оперативных и плановых

сведениях и о производстве и реализации продукции, а также о закупке товаров

для формирования материально-сырьевой базы, общих и производственных затратах,

внеплановых приходе и расходе средств, динамике трудовых ресурсов и любая иная

финансово-экономическая отчетность.

Так как внутренняя информация непрерывно генерируется и вращается в

пределах предприятия, главное требование к ней - доступность финансовому руководству

в любой степени детализации и полном объёме.

Третье условие гласит, что для финансового планирования должна быть

создана специальная организационная структура и система менеджмента,

объединенные в организационный блок планирования.

Четвертые компонент или условие - это обязательная регистрация и

обработка значительного количества информации.

Финансовое планирование наиболее чувствительно к

качеству финансовой отчетности организации, в которой отражены итоги

хозяйственной деятельности предприятия за тот или иной период. Те показатели,

что содержатся в финансовой отчетности, составляют информационную основу не

только текущего финансового планирования, но и вей системы планирования,

контроля и прогнозирования финансового состояния предприятия, базой для решения

многих важных задач.

Данная информация, сгенерированная внутри организации,

может быть полезна при сотрудничестве с контролирующими и налоговыми органами,

деловыми партнёрами, инвесторами, кредиторами, акционерами и др. Она активно

используется не только самой организацией.

Законодательство, внутренняя нормативно-правовая база

предприятия и внутренние акты определяют формы, размер, периодичность подачи и

степень детализации информации о его финансовом и имущественном положении

предприятии, которая предоставляется внешним пользователям в условиях рыночных

отношений.

Согласно Федеральному закону «О бухгалтерском учете»

(ст. 2) бухгалтерская отчетность - это «единая система данных об имущественном

и финансовом положении организации и о результатах ее хозяйственной

деятельности, составляющаяся на основе данных бухгалтерского учета по

установленным формам».

Новые формы бухгалтерской отчетности, по которым организации обязаны

отчитываться, начиная с годовой бухгалтерской отчетности за 2011 год, утверждены

приказом Минфина России «О формах бухгалтерской отчетности организаций». В

проекте этого приказа планировалось разрешить воспользоваться новыми формами с

2010 года.

Состав новой отчетности следующий:

бухгалтерский баланс;

отчет о финансовых результатах;

отчет об изменениях капитала;

отчет о движении денежных средств;

отчет о целевом использовании полученных средств, (для общественных

организаций (объединений), не осуществляющих предпринимательской деятельности и

не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ,

услуг)).

Начиная с отчетности за 2011 год организации самостоятельно определяют

детализацию показателей по статьям новых форм отчетности, а дополнительное

раскрытие информации будут изложены в соответствующих пояснениях.

Внутренняя информация, безусловно, имеет большое

значение для финансового управления предприятием, но успех организации в

рыночной среде также зависит и от способности реагировать на изменения во

внешней среде. Исходя из этого, большая часть информации, которую менеджер

использует в процессе финансового планирования, черпается из внешних

относительно предприятия источников.

Внешняя информация может состоять из сведений о

конкурентах, то есть производителях аналогичной или схожей продукции, потенциальных

потребителях, поставщиках комплектующих, материалов, о современных технологиях,

тенденциях финансовых и товарных рынков, правовых обстоятельствах регулирования

бизнеса, общей экономико-политической обстановке, как в пределах собственного

государства, так и за его пределами. Формирование и обмен информацией такого

рода осуществляется на информационном рынке.

Информационный рынок, как и прочие виды рынков,

условно разделен на сектора. Такое деление характерно и для РФ.

) Сектор деловой бизнес-информации.

) Сектор научно-технической и профессиональной

информации, касающейся различных аспектов жизнедеятельности людей.

) Сектор юридической и социально-политической

информации, необходимой для функционирования органов власти, общественных

организаций и социальной сферы.

) Сектор массовой и потребительской информации

(материалы СМИ, литература, спорт, развлечения, массовая культура), которая

используется населением в повседневной жизни.

В финансовом управлении чаще всего используется

информация из первого сектора, поэтому внешнюю информацию мы можем далее

именовать деловой информацией. В составе деловой информации находятся:

Макроэкономическая информация, охватывающая критерии,

прогнозы, оценки общего состояния государственной и мировой экономики,

полученная и структурированная государственными или специальными независимыми

учреждениями и органами.

Финансовая информация, в которой отражается текущее и

возможное финансовое состояние предприятия, текущая ситуация на рынке ценных

бумаг, капиталов, инвестиций. Она формируется на заказ в ходе проведения

специальных исследований компетентными организациями, реже в процессе

осуществления предприятиями самостоятельных исследований. Финансовую

информация, как правило, предоставляют инвестиционные, аудиторские, консалтинговые

компании, центры, профильные агентства, реже базы данных и СМИ.

Биржевая информация, а именно: сведения об изменениях

курсов валют, котировках ценных бумаг, показателях, что рассчитываются банками,

брокерскими фирмами и биржами, а также агентами-посредниками, учетных и

процентных ставках, ценах и т.д.

Коммерческая информация, представляющая собой данные о

различных предприятиях, чаще крупных корпорациях, банках и пр., об их

продукции, услугах, сделках и деловых, производственных связях, технологиях,

руководстве, акционерах известных предприятий и пр.

Статистическая информация - динамические ряды из

социально-экономических, финансовых, биржевых, демографических, смешанных

данных об экономике и обществе.

Деловые новости - сведения текущего характера о

бизнес-событиях и процессах, которые предоставляются СМИ несколько раз в день

или реже, раз в сутки, в неделю, в месяц.

Процессы глобализации привели к тому, что на

сегодняшний день очень сложно, а порой и невозможно, четко размежевать все эти

виды информации.

Актуальная деловая информация о состоянии

отечественного и мировых рынков доступна преимущественно профессиональным

участникам, которые получают ее чаще всего от иностранных агентств (Reuters, Dow Jones Telerate, Tenfore, Bloomberg и др.). При проведении электронных сделок в финансово-кредитной сфере

стороны соглашений одновременно получают возможность использовать актуальную

информацию от лучших поставщиков.

Среди российских компаний по качеству предоставления

информационных услуг можно выделить таких лидеров, как (МФД, AK&M, «Прайм»,

«Интерфакс»), к ним можно причислить службы институтов финансового рынка (ММВБ,

РТС, МФБ).

Так, компания МФД (Межбанковский финансовый дом) в

комплексе с информационными услугами предоставляет своим клиентам возможность

получить специализированное программное обеспечение, позволяющее осуществлять

фондовые операции в автоматическом режиме.

Следует отметить, что рынок информационных услуг

развивается, качественные информационные имеют высокую цену. В настоящее время

активно развивается эккаунтинг - функциональная сфера бизнеса, связанная со

сбором, обработкой, классифицированием, анализом и оформлением различных видов

финансовой информации. Кроме того, по заказу потребителей эккаунтинговые

компании могут не только собрать и проанализировать финансовую информацию, но и

разработать финансовый план развития предприятия, оказать иные

информационно-аналитические услуги.

На сегодняшний день некоторые производители занялись

разработкой коммерческих баз данных, призванных информационно дополнять свои

программные продукты. Примером такого продукта является «Альт-Эксперт» («Альт»,

Санкт-Петербург), представляющий собой надстройку в программе Microsoft Excel,

при помощи которой пользователи могут сравнивать и анализировать главные финансовые

коэффициенты предприятий при наличии со среднеотраслевых данных. Лежащая в

основе надстройки база данных, содержит сведения усредненных показателей

финансовой деятельности организаций, полученные после обработки отчетов

предприятий из различных регионов России.

Пользователь может задать значение выборки, а

программа предоставит набор среднеотраслевых финансовых показателей и сравнить

их с показателями исследуемого предприятия.

К нормативно-правовой базе финансового планирования на

предприятии относятся законы, постановления и другие нормативные акты,

положения и документы, определяющие правовую основу деятельности предприятия.

Основным источником предпринимательскою права является Конституция РФ.

Для предпринимательского права особое значение имеют те конституционные нормы,

которые содержат отраслевые принципы. В ней закреплены конституционные гарантии

и ограничения предпринимательства.

Далее в иерархической структуре источников права следует назвать кодексы

РФ: Гражданский, Налоговый, Бюджетный, Об административных правонарушениях,

Уголовный. В частности, Гражданский кодекс РФ содержит множество норм,

регулирующих предпринимательство. Начиная от самого понятия предпринимательской

деятельности, организационно-правовых форм ее осуществления, правового режима

имущества предпринимателей и заканчивая видами предпринимательских договоров -

все это представлено в ГК РФ.

Таким образом, функционирование системы финансового

планирования происходит в рамках действующего нормативно-правового обеспечения,

к которому относятся Законы, Указы Президента РФ, Постановления Правительства

РФ, приказы и распоряжения отраслевых министерств, уставные документы,

инструкции и другие нормативно-правовые акты.

2. Анализ финансового планирования на примере предприятия ООО «ВИЗАРТ»

.1 Характеристика деятельности предприятия

Полное фирменное наименование компании - общество с ограниченной

ответственностью «Визарт».

Общество с ограниченной ответственностью (общепринятое сокращение - ООО)

- учрежденное одним или несколькими юридическими и/или физическими лицами

хозяйственное общество, уставный капитал которого разделён на доли; участники

общества не отвечают по его обязательствам и несут риск убытков, связанных с

деятельностью общества, в пределах стоимости принадлежащих им долей или акций в

уставном капитале общества.

Сокращенное фирменное наименование Общества - ООО «Визарт».

Место нахождения Общества: Российская Федерация, 109429, г. Москва, ул.

Капотня 3 квартал, д.9, кв.2.

ООО «Визарт», созданное в 2012 году, - одна из немногих фирм, которая

успешно предоставляет услуги по монтажу, ремонту и техническому обслуживанию

профессиональной радио-, телевизионной, звукозаписывающей и

звуковоспроизводящей аппаратуры и видеоаппаратуры.

Целью создания Общества является объединение экономических интересов,

материальных, трудовых, интеллектуальных и финансовых ресурсов участников для

осуществления хозяйственной, то есть направленной на получение прибыли,

деятельности, за исключением той, которая запрещена законодательством

Российской Федерации.

Общество занимается следующими видами деятельности:

предоставление услуг по монтажу, ремонту и техническому обслуживанию

профессиональной радио-, телевизионной, звукозаписывающей и

звуковоспроизводящей аппаратуры и видеоаппаратуры;

оптовая торговля через агентов (за вознаграждение или на договорной

основе);

прочая розничная торговля в специализированных магазинах;

розничная торговля вне магазинов;

оптовая торговля непродовольственными потребительскими товарами;

прочая оптовая торговля;

рекламная деятельность;

розничная почтовая (посылочная) торговля);

прочая деятельность, связанная с использованием вычислительной техники и

информационных технологий;

иные виды деятельности, не запрещенные действующим законодательством

Российской Федерации.

Дополнительные виды деятельности предприятия

- оптовая торговля непродовольственными потребительскими товарами;

розничная торговля фотоаппаратурой, оптическими и точными приборами;

розничная торговля вне магазинов;

деятельность по созданию и использованию баз данных и информационных

ресурсов;

исследование конъюнктуры рынка и выявление общественного мнения;

консультирование по вопросам коммерческой деятельности и управления;

деятельность в области искусства;

деятельность информационных агентств.

Структуре управления ООО «Визарт» присуща централизация полномочий и

ответственности. Это проявляется в четком распределении функциональных

обязанностей между подразделениями, коммуникациями сверху вниз, единоначалии

при распределении полномочий и ответственности, некоторым бюрократизмом в

деятельности предприятия.

Организационную структуру ООО «Визарт» можно изобразить следующим образом

(рис. 2).

Рисунок 2 - Организационная структура ООО «Визарт»

Коллектив фирмы состоит из: генерального директора, главного бухгалтера,

АХО, директор по монтажам (контролирует монтажников), старший менеджер,

менеджеры (8 человек), водитель.

Директор:

несет ответственность за функционирование всей организации;

отвечает за финансовое состояние предприятие, производство и трудовой

коллектив;

является представителем предприятия во внешней среде;

имеет право распоряжаться имуществом организации;

заключает соглашения, подписывает договора;

занимается поиском и отбором поставщиков сырья, материалов и пр.;

также организовывает сбыт продукции, налаживает контакты с партнёрами,

клиентами;

издает нормативно-правовые акты, регулирующие деятельность предприятия в

соответствии с юридической базой РФ, принимает и увольняет сотрудников.

Бухгалтер:

организовывает финансово-экономической учет на предприятии, следит за

хозяйственными операциями, распределением материально-денежных ресурсов;

определяет эффективность финансово-хозяйственной деятельности

организации;

занимается проведением финансовых расчетов с партнерами: поставщиками,

клиентами, в т.ч. связанные со сбытом готовой продукции, закупкой материалов,

сырья, оборудования. Бухгалтерия отвечает также за сотрудничество с

государственными органами, бюджетом, банковскими учреждениями, в т.ч. по

вопросов займов.

Инженеры занимаются сборкой видеосистем; занимаются монтажом и демонтажем

на месте установки аппаратуры; консультируют клиентов по правилам пользования.

Торговый отдел занимается непосредственно процессом торговли товарами. Он

состоит из менеджеров по продажам. В обязанности заведующих отделов входит

контроль за соблюдением правил торговли, а также за культурой обслуживания

покупателей.

Заведующие отделами являются, материально ответственными лицами за прием,

учет и сохранность товаров. Финансовая деятельность курируется бухгалтерией.

Тип организационной структуры управления ООО «Визарт» -

линейно-функциональный. Преимуществами линейно-функциональной структуры можно

назвать: возможность получить высокую степень профессиональной специализации

сотрудников; точно определить места и необходимые ресурсы (особенно кадров);

способствует стандартизации, формализации и программированию процесса.

Недостатками линейно-функциональной структуры можно назвать: затрудняет

горизонтальное согласование; с трудом реагирует на изменение.

Проанализируем основные экономические показатели ООО

«Визарт» за 2012-2014 гг., для этого составим таблицу 2.

По данным таблицы 2 видно, что объем производства ООО

«Визарт» за 2012-2013 гг. повысился на 15,63%, в 2014 году по сравнению с 2013

годом на 17,51%. Темп роста затрат предприятия соответственно составил 114,30%

и 120,95%.

Таблица 2 - Анализ основных экономических показателей

ООО «Визарт» за 2012-2014 гг., тыс. руб.

|

Показатели

|

2012 год

|

2013 год

|

2014 год

|

|

1. Объем производства

|

1342,06

|

1551,77

|

1823,41

|

|

2. Сумма затрат

|

878,30

|

1003,91

|

1214,25

|

|

3. Сумма активов

|

1632,30

|

2808,87

|

3950,87

|

|

4. Чистая прибыль

|

200,21

|

220,90

|

277,56

|

|

5. Рентабельность производства, %

|

14,92

|

14,24

|

15,22

|

Сумма активов предприятия также имеет тенденцию к

возрастанию. Темп роста суммы активов в 2014 году по сравнению с 2013 годом

оказался на уровне 140,66%, а в 2013 году по сравнению с 2012 годом - 172,08%.

То есть изменение составило 31,42 пункта. Это было связано с закупкой

предприятия новых основных средств, увеличением оборотных (мобильнызх) средств.

Чистая прибыль предприятия в течение рассматриваемого

периода имеет тенденцию к повышению. Так, в 2013 году она возросла на 10,33% по

сравнению с 2012 годом, а в 2014 году по сравнению с 2013 годом - на 25,65%.

Это было связано с увеличением объемов производства.

В 2013 году по сравнению с 2012 годом на предприятии

наблюдается снижение рентабельности производства на 0,68 пункта, что связано с

увеличением суммы затрат. Однако в 2014 году коэффициент рентабельности

производства на предприятии возрос на 0,98 пункта и составил 15,22%.

Итак, ООО «Визарт» - малое предприятие. Основным видом деятельности

предприятия является предоставление услуги по монтажу, ремонту и техническому

обслуживанию профессиональной радио-, телевизионной, звукозаписывающей и

звуковоспроизводящей аппаратуры и видеоаппаратуры. Анализ основных

экономических показателей предприятия показал, что несмотря на кризисное

состояние экономики все они имеют тенденцию к росту, что характеризуется как

положительная тенденция.

2.2 Анализ

механизма организации и эффективности управления финансами на предприятии

Организация финансов фирмы основывается на единых обще полагающих

принципах:

экономической независимости;

материальной заинтересованности;

самостоятельного финансирования;

ответственности в финансовой сфере;

контроле и аудите;

обеспечении финансовых рисков.

Бухгалтерия выполняет следующие функции: ведет производственный учет,

финансовый учет, управленческий учет, занимается составлением отчетности,

проводит внутренний аудит, а также отвечает за налоговый учет и планирование на

предприятии.

Главный бухгалтер ООО «Визарт» занимается разработкой учетной политики

предприятия, отражает хозяйственные операции в регистрах бухгалтерского учета,

предоставляет данные учета внешним и внутренним пользователям.

Кроме выполнения привычных задач по учету бухгалтерия ООО «Визарт»

руководит группой управленческой учета. Данная группа призвана выполнять

маржинальный анализ, включая расчет порога рентабельности, с учетом определения

постоянных расходов, как основного фактора, влияющего на операционный риск.

Также они должны предоставлять отчеты о прибылях и убытках по схеме

«переменные-постоянные расходы», проверять взаимосвязь баланса, отчета о

финансовых результатах, отчета о движении денежных средств, как основных

финансовых документов. Агрегирование, трансформация баланса для управленческих

целей также выполняются группой управленческой учета.

Бухгалтерией ООО «Визарт» также осуществляется управление финансовой

деятельностью, контроль за правильностью использования финансовых ресурсов для

максимизации эффективности работы предприятия, наблюдение за общим финансовым

состоянием организации.

Инвестиционную политику в ООО «Визарт» определяет общее собрание

учредителей, на котором вырабатываются стратегические направления и обсуждаются

методы их воплощения.

Как правило, инициатива принадлежит исполнительному директору. При этом

каждый акционер вправе предложить новое направление инвестирования и поручить

директору основательно его проработать. Директор, анализируя ситуацию,

учитывает мнение специалистов бухгалтерии. Оценка проектов производится методом

определения чистого приведенного дохода (NPV) и внутренней нормы доходности (IRR). Для представления и презентации

проекта используются электронные таблицы.

Основными источниками финансирования деятельности компании являются

долгосрочные займы и кредиты, а также кредиторская задолженность. В числе

партнеров ООО «Визарт» - Сбербанк России, Банк ВТБ 24.

Для анализа эффективности управления финансами на ООО «Визарт» проведем

расчет показателей ликвидности, финансовой устойчивости.

В таблице 3 приведены результаты расчетов основных показателей

ликвидности.

Таблица 3 - Основные показатели коэффициентов ликвидности ООО «Визарт»

|

Коэффициенты

|

Средне-отраслевое значение

|

2012 год

|

2013 год

|

2014 год

|

|

Коэффициент текущей ликвидности

|

(1-2)

|

3,14

|

1,72

|

1,41

|

|

Коэффициент быстрой ликвидности

|

(0,7-0,8)

|

0,47

|

0,38

|

0,8

|

|

Коэффициент абсолютной ликвидности

|

(0,2-0,3)

|

0,22

|

0,17

|

0,14

|

|

Чистый оборотный капитал, млн.руб.

|

>0

|

4,325

|

3,265

|

2,854

|

|

Отношение дебиторской к кредиторской задолженности

|

0,9

|

2,19

|

1,89

|

0,73

|

Коэффициент текущей ликвидности за рассматриваемый период имеет тенденцию

к уменьшению. Однако в динамике лет данный показатель за анализируемый период

превышает средне-отраслевое значение, а 01.01.13 г. находится в пределах

средне-отраслевого значения. Таким образом, на настоящий момент текущих активов

вполне достаточно для погашения всех текущих обязательств.

Коэффициент быстрой ликвидности за

01.01.13г.-01.01.14г. имел тенденцию к уменьшению. 01.01.15г. рассматриваемый

показатель превышал средне-отраслевое значение, а 01.01.13г.-01.01.14г.

принимал неудовлетворительное значение, находясь за пределами

средне-отраслевого значения. Повышение коэффициента быстрой ликвидности

01.01.15г. произошло за счет роста долгосрочной дебиторской задолженности и

денежных средств.

Анализ коэффициента абсолютной ликвидности за

рассматриваемый период выявил тенденцию к уменьшению. Однако следует отметить,

что за 2012 году показатель принимал положительное значение, а концу 2013 года

принял совершенно неприемлемое значение.

Чистый оборотный капитал в течение всего

рассматриваемого периода в целом имеет тенденцию к снижению и выше

средне-отраслевого значения. В целом состояние данного показателя за

рассматриваемый период характеризуется как положительное.

Отношение дебиторской задолженности к кредиторской

задолженности имеет тенденцию к уменьшению и к 01.01.15г имеют значение ниже

среднеотраслевого значения. Этот факт свидетельствует о наличии у предприятия

большой кредиторской задолженности, что может оказать негативное воздействие на

его деятельность. Анализ коэффициентов ликвидности выявил, что в целом

показатели имеют тенденцию к снижению.

В таблице 4 приведены результаты показателей финансовой устойчивости

предприятия.

Анализ коэффициента автономии выявил, что данный показатель 01.01.15г.

оказался ниже среднеотраслевого значения. Так его значение 01.01.15г. составило

0,32, что на 0,59 пунктов меньше, чем 01.01.13г., и на 0,24 пункта 01.01.14г.

Таблица 4 - Анализ коэффициентов финансовой устойчивости ООО «Визарт»

|

Коэффициенты

|

Средне-отраслевое значение

|

2012 год

|

2013 год

|

2014 год

|

|

Коэффициент автономии

|

>0,55

|

0,56

|

0,91

|

0,32

|

|

Коэффициент маневренности

|

>0,5

|

0,26

|

0,31

|

-0,52

|

|

Коэффициент долгосрочной финансовой независимости

|

>0,5-0,8

|

0,89

|

0,92

|

0,82

|

|

Коэффициент структуры долгосрочных вложений

|

<1

|

0,5

|

0,61

|

0,5

|

|

Коэффициент обеспеченности активами

|

>1

|

2,31

|

1,65

|

1,02

|

Коэффициент автономии характеризует процент собственных средств от общей

совокупности средств организации, авансированных ею с целью обеспечения

деятельности, закрепленной в уставе. 01.01.13г.-01.01.14г. значение данного

показателя оказалось выше среднеотраслевого, то есть у предприятия были высокие

шансы справиться с непредвиденными обстоятельствами, возникающими в рыночной

экономике. 01.01.15г. значение данного показателя оказалось ниже нормативного

значения, из этого следует, что собственных средств ООО «Визарт» не хватит для

покрытия всех обязательств. Сниженный показатель коэффициента автономии

сигнализирует о ухудшении финансовой независимости общества, росте риска

финансовых осложнений в будущем. Для кредиторов данное обстоятельство указывает

на снижение гарантированности обязательства предприятия. Анализ коэффициента

маневренности за рассматриваемый период, показал, что этот показатель имеет

отклонение от нормы, т.е. состояние показателя характеризуется как

неудовлетворительное. Так, на 1 января 2015 года значение данного коэффициента

составило -0,52 пункта.

Следовательно, у предприятия отсутствует возможность маневрировать

собственным капиталом, что отрицательно характеризует его финансовую

устойчивость. Недостаточно высокий показатель свидетельствует о том, что

большая часть собственных средств сосредоточена в ценностях малоподвижного

характера, обладающими меньшей ликвидностью, а значит, неспособными быстро

трансформироваться в наличные денежные средства.

Коэффициент обеспеченности активами в динамике лет имеет тенденцию к

уменьшению, однако данный показатель находится в пределах нормативного

значения. Таким образом, на предприятии заемный капитал обеспечен активами,

однако близость коэффициента к единице, свидетельствует о незначительной

возможности привлечения заемного капитала. Анализ коэффициентов финансовой

устойчивости 01.01.13г.-01.01.15г. выявил не очень благоприятную тенденцию к

увеличению и вполне удовлетворительное состояние. Таким образом, предприятие

находится в неустойчивом финансовом положении.

Итак, рассмотрев работу экономических служб ООО «Визарт», на примере

бухгалтерии, выяснилось, что служба во главе с главным бухгалтером осуществляет

все расчеты с поставщиками оборудования. Ведет учет по товарообороту, прибыли и

издержкам.

Финансовая служба ООО «Визарт» представлена

бухгалтерией. В целом, проведенный анализ предприятия позволяет утверждать, что

в ООО «Визарт» необходима разработка и внедрение мероприятий, направленных на

повышение эффективности управления финансами предприятия.

2.3 Анализ

системы финансового планирования на предприятии

Финансовый план ООО «Визарт» представляет собой соотношение доходов и

расходов. В его основе лежит план сбыта продукции, технического развития

производства и совершенствования его результативности, материально-технического

обеспечения и капитального строительства, задания по увеличению

производительности труда, уменьшению трудоемкости и производственных расходов,

приросту прибыли и рентабельности. Годовой финансовый план предприятия содержит

информацию о поступлениях средств, доходах, расходах и затратах, отчислениях в

показателях, что приняты для учета баланса доходов и расходов.

Разработка этого годового плана в компании производится в четыре

последовательных этапа. Сначала анализируется степень исполнения всех пунктов

финансового плана текущего года. Второй этап отводится под взаимное сведение

финансовых и производственных показателей работы общества. Расчеты по статьям

доходов и расходов, а также определение отчисление в бюджетных и поступления заменых

средств проводятся в ходе третьего этапа составления плана. Четвертый этап

заключается в непосредственном построении проекта расчетного баланса доходов и

расходов ООО «Визарт».

Чтобы убедиться в правильности составленного финансового плана

применяется проверочная шахматная таблица, которую строят компетентные

сотрудники предприятия. Данная таблица позволяет проверить соответствие статей

финансового плана целевому расходованию средств.

Финансовое планирование в ООО «Визарт» осуществляется совместно руководством

предприятия совместно с главным бухгалтером (последний согласовывает

планируемые финансовые показатели или обоснованно возражает против них).

Самостоятельные финансовые отделы (управления) создаются, как правило, на

крупных предприятиях, поэтому такое подразделение в ООО «Визарт» отсутствует.

Финансовое планирование в ООО «Визарт» осуществляется в четыре этапа

(однако, соответствующий регламент отсутствует):

1) Финансовый анализ (составление отчетов за прошлый год: Бухгалтерский

баланс, Отчет о финансовых результатах, Отчет о движении денежных средств);

2) Составление финансового раздела бизнес-плана и прогнозных

документов (План продаж, Бухгалтерский баланс, Отчет о финансовых результатах,

Отчет о движении денежных средств);

) Корректировка текущих финансовых планов (План продаж,

Бухгалтерский баланс, Отчет о финансовых результатах, Отчет о движении денежных

средств);

) Составление оперативных финансовых планов (Платежный календарь,

Кассовый план, Расчет потребности в краткосрочном кредите).

На первом этапе анализируются финансовые показатели за предыдущий год.

Для этого используются основные финансовые документы предприятия -

бухгалтерский баланс, отчет о финансовых результатах, отчет о движении денежных

средств. Одни имеют важное значение для финансового планирования, так как

содержат данные для анализа и расчета финансовых показателей деятельности

предприятия, а также служат основой для составления прогноза этих документов.

Причем, аналитическая работа на этом этапе облегчается тем, что финансовая

отчетность и ряд финансовых показателей формируются с помощью компьютерной

программы учета и анализа.

Баланс ООО «Визарт» является одним из документов финансового

планирования, а в качестве базы планирования используется отчетный

бухгалтерский баланс, фигурирующей на первом этапе планирования.

На втором этапе осуществляется работа над прогнозными документами,

например, над прогнозом отчета о финансовых результатах, о состоянии баланса,

что формируют группу перспективных финансовых планов, входящих с состав

бизнес-плана предприятия.

План продаж должен выражаться в финансовых показателях, чтобы определить,

возможно ли достичь планируемую норму прибыли, достаточно ли наличных денежных

средств. Главными статьями плана продаж являются доходы и расходы. Доход зависит

от объема продаж и цены. Расходы зависят от четырех факторов: издержек

производства, коммерческих затрат, административных расходов и затрат на

финансирование бизнеса.

Третий этап включает детализацию и уточнение нормативов финансовых

документов прогнозного характера при помощи разработки текущих финансовых

планов.

Оперативное финансовое планирование производится на четвёртом этапе

планирования.

Как мы знаем, оперативный план позволяет гарантировать финансовый успех

для организации. Поэтому для составления плана должна использоваться только

качественная актуальная информация о динамике экономических процессов на

предприятии, а также об изменениях окружающей среды, например, об инфляции,

новинках производства и т.д.

Финансовое оперативное планирование предполагает разработку и выполнение

платежного календаря, расчет потребности в займах на короткий срок, кассового

плана.

После того как подготовлены все необходимые документы, начинается работа

над составлением бизнес-плана. Обычно финансовые планы начинают составляться

летом текущего года на следующий год. В этот период всем подразделениям

предлагается (на практике соответствующий приказ генерального директора не

издается) заполнить стандартные плановые формы - сделать прогноз затрат и

выручки на следующий год. При этом обычно руководителям подразделений выдаются

общие пожелания относительно роста выручки и снижения затрат. Во многих

коммерческих компаниях эти «пожелания» исходят из стратегической модели, в

которой заложены прогнозируемые цифры роста финансовых показателей компании.

Например, снижение оборачиваемости дебиторской задолженности, рост выручки по

продуктовым сегментам.

Далее в течение некоторого времени руководители подразделений заполняют

предложенные плановые формы, то есть делают проекты финансовых планов.

Заполняют они их, в основном опираясь на фактические данные текущего года и

свои прогнозы. Далее заполненные формы передаются главному бухгалтеру, который

консолидирует проекты планов различных подразделений в единый финансовый план предприятия.

На практике руководители подразделения могут просто согласовать с заместителем

генерального директора и главным бухгалтером соответствующие плановые

показатели.

Нередко представляемые менеджерами проекты планов содержат небольшой рост

продаж и более значительный рост издержек. Естественно, менеджеры компании не

могут выставить подобные планы на рассмотрение, поэтому далее следует этап

согласования руководителями подразделений планируемых

производственно-финансовых показателей с генеральным директором предприятия.

Иногда этому этапу предшествует этап «защиты» планов подразделений

руководителями на совещаниях с участием заместителей генерального директора и

главного бухгалтера предприятия.

Обсуждение планов на таких совещаниях сводится примерно к следующему:

«Обоснуйте, почему вы не увеличиваете выручку по продукту до показателей,

заложенных в бизнес-план»; «Обоснуйте почему вы увеличиваете свои расходы по

статьям…».

В результате таких совещаний проекты планов дорабатываются, вновь

обсуждаются и после нескольких итераций формируется компромиссный для всех

проект финансового плана.

Далее к цифрам плана добавляют обоснования (маркетинговый план, список

одобренных проектов капиталовложений). На основе всех документов главным

бухгалтером формируется прогнозная финансовая отчетность, и весь комплект

документов превращается в проект финансового плана предприятия (бизнес-план) на

следующий год. В идеале проект бизнес-плана должен быть готов примерно в начале

декабря текущего года.

Готовый проект бизнес-плана обычно представляется на рассмотрение

генерального директора. Если критичных возражений нет, то план утверждается.

Если есть - проект отправляется на доработку.

В течение года главный бухгалтер периодически (а также ежеквартально

руководство предприятия) отслуживает состояние исполнения финансового плана

предприятия. В некоторых случаях периодически проводятся совещания по

исполнению планов, где обсуждаются возможные проблемы и руководителей призывают

соблюдать установленные показатели.

Система лимитирования расходов ООО «Визарт» с помощью финансовых планов

позволяет снизить риски неэффективных расходов. Но у нее есть и свои

недостатки. Например, после утверждения плана система не дает руководителям

подразделений стимулов снизить расходы. Часто в конце года менеджеры срочно

пытаются «освоить» бюджеты по тем статьям, где у них остались резервы, чтобы их

не уменьшали в плане на следующий год.

Далее в таблице 5, представим операционный бюджет ООО «Визарт» на

январь-март 2015 года.

Таблица 5 - Операционный бюджет ООО «Визарт» на январь-март 2015 года

|

№ п/п

|

Наименование

|

январь 2015 года

|

февраль 2015 года

|

март 2015 года

|

|

1

|

Фонд оплаты труда (ФОТ)

|

53220

|

63864

|

76637

|

|

2

|

Командировочные расходы

|

40000

|

48000

|

52800

|

|

3

|

Справочно-правовая система Гарант

|

2000

|

2000

|

2000

|

|

4

|

Мобильная связь

|

7000

|

8400

|

8568

|

|

5

|

Участие в семинарах, повышающих квалификацию

|

12000

|

0

|

0

|

|

6

|

Расходы на Интернет (предоплата за январь 2015 года)

|

2000

|

2000

|

2200

|

|

7

|

Представительские расходы

|

4000

|

4800

|

5760

|

|

8

|

Выплаты 1-й недели

|

20000

|

24000

|

28800

|

|

9

|

Выплаты 2-й недели

|

22500

|

27000

|

32400

|

|

10

|

Выплаты 3-й недели

|

26500

|

31800

|

38160

|

|

11

|

Выплаты 4-й недели

|

21220

|

25464

|

30557

|

|

Итого

|

|

120220

|

129064

|

147965

|

Согласно таблице 5, в операционном бюджете наибольшую сумму за

январь-март 2015 года составили затраты на фонд оплаты труда, на втором месте -

командировочные расходы. Значительную сумму в январе 2015 года заняли расходы

организации на участие в семинарах, повышающих квалификацию (12000 руб.).

Организация также расходовала свои средства на услуги сети Интернет,

мобильную связь, услуги справочно-правовой системы Гарант (постоянные расходы

2000руб.), представительские расходы.

По данным бухгалтерской отчетности в табл. 6 и 7

проанализируем динамику состава и структуры имущества и источников средств ООО

«Визарт» за 2012-2014 гг.

Как видно из таблицы 6, общая стоимость имущества ООО «Визарт»

увеличилась за 2012-2013гг. на 11 7,65 тыс. руб., или на 72,1%. В его составе

на начало 2012 года мобильные (оборотные) средства составляли 634,3 тыс. руб.

За 2013 год они увеличились на 147,5 тыс. руб., или на 23,3%. Их удельный вес в

2013 году в стоимости активов ООО «Визарт» понизился по сравнению с 2012 г. На

11,1 пункта и составил на конец 2013 года 27,8%.

Таблица 6 - Анализ состава и структуры имущества ООО «Визарт»

|

Актив баланса

|

2012 год

|

2013 год

|

2014 год

|

|

|

тыс. руб.

|

% к итогу

|

тыс. руб.

|

% к итогу

|

тыс. руб.

|

% к итогу

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

|

Иммобилизованные средства (внеоборотные активы)

|

|

Основные средства

|

478,52

|

29,3

|

760,51

|

27,1

|

1140,77

|

28,9

|

|

|

Незавершенное строительство

|

482,36

|

29,6

|

1263,02

|

45

|

1894,52

|

48

|

|

|

Долгосрочные финансовые вложения

|

35,83

|

2,2

|

2,63

|

0,1

|

2,83

|

0,1

|

|

|

Отложенные налоговые активы

|

0,69

|

0,04

|

0,65

|

0

|

0,66

|

0

|

|

|

Прочие внеоборотные активы

|

0,60

|

0

|

0,21

|

0

|

0,32

|

0

|

|

|

Итого

|

998,00

|

61,1

|

2027,02

|

72,2

|

3039,10

|

76,9

|

|

|

Мобильные (оборотные) средства

|

|

Запасы и затраты

|

230,56

|

14,1

|

341,78

|

12,2

|

383,01

|

9,7

|

|

|

сырье, материалы и другие аналогичные ценности

|

102,58

|

6,3

|

171,27

|

6,1

|

205,53

|

5,2

|

|

|

затраты в незавершенном производстве

|

17,45

|

1,1

|

23,51

|

0,8

|

21,16

|

0,5

|

|

|

готовая продукция и товары для перепродажи

|

38,69

|

2,4

|

39,62

|

1,4

|

43,58

|

1,1

|

|

|

расходы будущих периодов

|

71,84

|

4,4

|

107,37

|

3,8

|

112,74

|

2,9

|

|

|

НДС

|

71,89

|

4,4

|

16,94

|

0,6

|

14,06

|

0,4

|

|

|

Долгосрочная дебиторская задолженность

|

288,04

|

17,6

|

347,61

|

12,4

|

421,42

|

10,7

|

|

|

Краткосрочные финансовые вложения

|

2,17

|

0,1

|

0,00

|

0

|

0,00

|

0

|

|

|

Денежные средства

|

41,64

|

2,6

|

75,52

|

2,7

|

93,28

|

2,4

|

|

|

Итого

|

634,30

|

38,9

|

781,85

|

27,8

|

911,78

|

23,1

|

|

|

Всего

|

1632,30

|

100

|

2808,87

|

100

|

3950,87

|

100

|

|

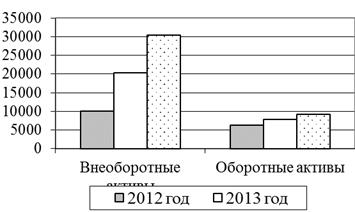

Иммобилизованные средства ООО «Визарт» повысились за

2012-2013 гг. на 1029,02 тыс. руб., или на 103,1%, а их удельный вес повысился

на 11,1 пункта. Произошло это, главным образом, за счет увеличения стоимости

основных средств на 2 81,98 тыс. руб., или на 58,9%, а также стоимости

незавершенного строительства на 7 80,65 тыс.руб., или на 161,8.

Сумма долгосрочных финансовых вложений предприятия

снизилась на 33,20 тыс.руб., или на 92,7%, отложенные налоговые активы также

снизились на 5,5%, прочие внеоборотные активы снизились на 64,5% и составили на

конец 2013 года 0,21 тыс.руб.

В 2013 году по сравнению с 2012 годом среди оборотных средств наиболее

существенно возросла их наименее мобильная часть - запасы и затраты (на 1