Управление финансовыми потоками

Введение

финансовый рентабельность управление

На современном этапе развития российской экономики одной из

важнейших проблем, стоящих перед отечественными компаниями, является проблема

эффективного и гибкого механизма управления финансовыми потоками.

Наличие необходимого уровня прибыльности компании не всегда

является залогом ее успешного развития в современных условиях рыночной

экономики России. Отсутствие достаточного объема оборотных средств и

эффективного управления финансовыми потоками приводят к ухудшению финансовой

устойчивости, снижению деловой активности, что, в свою очередь, может стать

предпосылкой серьезного финансового кризиса хозяйствующего субъекта.

Эффективное и рациональное управление потоками денежных

средств и их эквивалентов способствует достижению финансовой устойчивости,

прибыльности и положительной динамики развития компании. В условиях постоянно

изменяющейся экономической ситуации достижение данной цели невозможно без

использования теоретических подходов и практических разработок в области

управления финансовыми потоками.

Концепция финансовых потоков возникла в США в середине 50-х

годов XX века, и разработка ее основных положений принадлежит зарубежным

экономистам. Так как концепция финансовых потоков возникла сравнительно

недавно, до сих пор не были сформулированы единые понятия, относящиеся к

финансовым потокам. Недостаточно обоснованы как показатели, характеризующие

финансовые потоки компании, так и факторы, их определяющие.

Все вышеперечисленные пункты снижают практическую значимость имеющихся

методик анализа взаимосвязи между экономическими показателями деятельности

компании. Необходимость адаптации процесса управления финансовыми потоками к

современным условиям отечественной экономики, потребность в исследовании

финансовых потоков предприятий определили актуальность выбора темы данной

дипломной работы и направления исследования.

Среди зарубежных авторов, исследовавших вопросы управления

финансовыми потоками компании, можно выделить таких как Л.А. Бернстайн, Ю.

Бригхем, Д.К. Ван Хорн, Л. Гапенски, Ж. Депалян, Б. Коласс, Ч. Ли, Д. Финнерти

и других. Проблемы управления финансовыми потоками компании были исследованы в

работах следующих отечественных авторов: Балабанова И.Т., Горбунова А.Р.,

Живалова В.Н., Ковалева В.В., Кокина А.С., Колчиной Н.В., Стояновой Е.С.,

Самсонова Н.Ф., Четыркина Е.М. и др. Наиболее полное исследование данного

аспекта финансового менеджмента было проведено Бланком И.А. В трудах указанных

ученых нашли отражение результаты исследований в области теории и практики управления

финансовыми потоками, вопросы повышения эффективности управления на различных

уровнях. Учитывая важность и актуальность проблемы управления финансовыми

потоками компании, отдельные экономисты указывают на необходимость выделения ее

в самостоятельный блок финансового менеджмента для более серьезного изучения и

развития.

Целью дипломной работы является разработка теоретических

подходов и практических рекомендаций по совершенствованию процесса управления

финансовыми потоками группы предприятий.

Выполнение поставленной цели дипломной работы обусловило

необходимость решения следующих основных задач исследования:

1. рассмотреть научные подходы к содержанию понятия

финансовых потоков;

2. исследовать основные теоретические подходы к

содержанию управления финансовыми потоками хозяйствующего субъекта;

. дать организационно-экономическую характеристику

объекта исследования;

. проанализировать управление финансовыми потоками;

. представить направления совершенствования управления

финансовыми потоками анализируемого предприятия.

В качестве объекта исследования выбрана группа компаний

РОСНО, которая является одной из крупнейших страховых групп в России. В нее

входят универсальная страховая компания федерального уровня ОАО СК «РОСНО» и ее

дочерние компании: «РОСНО МС», «РОСНО Центр», СК «Медэкспресс», «Allianz РОСНО

Жизнь», «Альянс РОСНО Управление активами» и «Allianz Украина» с общей

численностью сотрудников на 01.01 2012 года 4,123 человека.

Предметом исследования является процесс управления

финансовыми потоками в группе компаний.

Теоретической и методологической основой исследования

послужили отечественные и зарубежные источники в этoй области; материалы

периодической литературы; материалы учебных семинаров;

справочно-консультационные системы «Консультант» и «Гарант»; данные

анализируемого предприятия; данные сети Internet. В процессе исследования

использовались методы общего и структурного анализа, статистические и

экономико-математические методы.

1. Понятия финансовых потоков и управления

финансовыми потоками

.1 Сущность финансовых потоков

Современный период развития рыночных отношений в России

характеризуется осознанием весомой роли финансов в обеспечении экономического

роста и реализации социальной политики. Кроме того, в существующих условиях

социально-экономические процессы в Российской Федерации во многом определяются

особенностями развития субъектов Федерации (регионов), что существенно повышает

роль предприятияльных финансов. В связи с этим различные аспекты управления

финансовыми потоками, возникающими между предприятияльными субъектами

финансовых отношений, становятся объектами пристального внимания. Однако,

несмотря на активное использование понятия «финансовые потоки» в сферах

государственных и частных финансов, к настоящему моменту нет однозначного восприятия

данного термина. Все это требует исследования сущности финансовых потоков как

обобщающего объекта государственного управления финансами и определения

содержания управления финансовыми потоками на уровне предприятия.

Финансы предприятия являются подсистемой финансов

государства, что позволяет применить в отношении первых синтетический метод

исследования (через идентификацию целого, частью которого является исследуемый

объект).

Исследования финансов как инструмента и объекта управления

должны основываться на адекватном восприятии этой фундаментальной, имеющей

диалектический характер, многозначной категории. В российской финансовой науке

в трактовке сущности, характеристик и функций финансов выделяются три основные

концепции: распределительная, воспроизводственная и экономико-правовая. В

результате многообразия научных взглядов на возникновение и функционирование

финансов концепции финансов по-разному проводят границу между денежными и

финансовыми отношениями, а также между денежными и финансовыми ресурсами

(понятие финансовых ресурсов не имеет устоявшегося определения, за исключением

обобщающего как совокупности фондов денежных средств). Представители

распределительной концепции финансов считают, что денежные отношения шире, чем

финансовые, и определяют содержание финансовых операций как распределение и

перераспределение денежной формы стоимости общественного продукта,

национального дохода. В рамках воспроизводственной концепции денежные операции

фактически совпадают с финансовыми, а финансовые ресурсы - с денежными

средствами. Экономико-правовая концепция относит к финансовым отношениям те

денежные отношения, которые опосредованы правовыми актами.

В процессе исследования разных подходов к определению

сущности финансов было замечено, что сторонники разных концепций финансов так

или иначе отмечают первостепенное значение стадии распределения в

воспроизводственном процессе и выполнения финансами распределительной функции

(для представителей распределительного подхода данное обстоятельство очевидно).

М.В. Романовский, О.В. Врублевская, Б.М. Сабанти считают распределение

важнейшей стадией воспроизводственного процесса, поскольку на этой стадии

наиболее активно проявляются общественные интересы и все их противоречия. А.М.

Бабич, Л.Н. Павлова отмечают, что посредством распределения вновь созданной

стоимости обеспечиваются расширенное воспроизводство и общегосударственные

потребности, создаются источники финансирования общественного сектора

экономики. Наконец, самое главное - от пропорций фонда накопления и фонда потребления,

сформированных в результате распределения национального дохода, зависят

возможности, темпы и пропорции развития экономики, ее структура, а значит, и

удовлетворение потребностей членов общества. То есть с точки зрения управления

значимость финансов заключается в том, что посредством регулирования

распределительных процессов можно изменять объемы производства, темпы

экономического роста и тем самым управлять экономическим и социальным развитием

соответствующей территории. Таким образом, руководствуясь мнением

экономического сообщества и собственными убеждениями, мы делаем важный вывод:

значение финансов как инструмента и объекта управления социальноэкономическими

процессами обеспечивает распределительный характер финансовых отношений.

Достаточно распространенное отождествление финансовых потоков

(движения финансовых ресурсов) с денежными потоками (движением денежных

средств) можно объяснить концептуальными отличиями в определении границ

финансовых отношений и состава финансовых ресурсов. Кроме того, этому

способствует трактовка финансовых потоков в сфере финансового менеджмента. В

отечественной литературе по финансовому менеджменту между финансовыми и

денежными потоками различия практически не проводятся, термин «финансовые

потоки» применяется в отношении потоков денежных средств (платежей). Для

финансового менеджмента - системы управления процессами финансирования

хозяйственной деятельности предприятия - основным объектом управления является

денежный оборот.

Во-первых, он отражает господство денежного хозяйства в

условиях рыночной экономики.

Во-вторых, денежный оборот (показатель, характеризующий

результат движения денежных средств предприятия за определенный период времени)

отражает информацию о фактической платежеспособности хозяйствующего субъекта,

необходимую руководству предприятия, инвесторам и кредиторам. Денежные средства

для осуществления расчетов могут отсутствовать даже у формально прибыльного

предприятия, поддержание платежеспособности предприятия обеспечивается

грамотным управлением его денежными потоками. Если же говорить о движении

финансовых ресурсов хозяйствующего субъекта как о движении средств денежных

фондов целевого назначения, то это скорее плановые («невидимые») процессы, в

отличие от денежных потоков, выражающихся в реальном движении денежных средств

на счетах предприятия. Это является третьей причиной отождествления финансовых

и денежных потоков в рамках финансового менеджмента.

В системе государственного управления финансами,

осуществляемого в целях воздействия на социально-экономические процессы, под

финансовыми ресурсами целесообразно понимать денежные средства, участвующие в

распределительных процессах и организации целевых фондов. Соответственно,

финансовые потоки, по нашему мнению, представляют собой движение финансовых ресурсов

в результате первичного распределения стоимости в сфере материального

производства и последующего распределения и перераспределения между сферами

материального и нематериального производства, внутри каждой сферы, между

социальными группами населения, в том числе с учетом изменения территориального

приложения.

Так как финансовые потоки с момента своего возникновения и до

окончания существования опосредуют процессы формирования, распределения и

использования фондов денежных средств, мы разделяем позицию об идентификации их

как процессных финансовых потоков.

На основе фактора влияния на экономическое поведение и

финансовые отношения всех участников общественного производства ядро процессных

финансовых потоков составляют бюджетные финансовые потоки. К ним относятся

потоки, появление которых определяется решениями органов государственной власти

и органов местного самоуправления. Это поступления налоговых и неналоговых

доходов, межбюджетные трансферты (как получаемые, так и предоставляемые) и

расходование бюджетных средств (помимо предоставления межбюджетных трансфертов,

выделенных отдельно).

Бюджетные расходы обусловлены полномочиями органов публичной

власти и в общем виде представляют собой либо трансфертные выплаты (населению,

экономическим субъектам), либо бюджетные ассигнования на оказание

государственных или муниципальных услуг (что представляет собой

перераспределение ресурсов от частного потребления к общественному), в том

числе на закупку необходимых для этого товаров, работ и услуг.

Предприятияльные финансы включают финансы органов

государственной власти субъекта Российской Федерации и органов местного

самоуправления (ведущая роль среди них принадлежит предприятияльному бюджету и

местным бюджетам), финансы субъектов хозяйствования и финансы населения (домохозяйств)

предприятия. Иерархию уровней управления предприятияльными финансами составляют

органы государственной власти субъекта Российской Федерации и органы местного

самоуправления.

Для того чтобы сформулировать суть управления процессными

финансовыми потоками предприятия, необходимо их идентифицировать.

Рис. 1.1. Процессные финансовые потоки предприятия

В своем труде «Принципы корпоративных финансов» Майерс С. и

Брейли Р. освещают самые актуальные вопросы, встающие перед специалистом в

области финансов в современном мире. Это: бюджетное планирование и управление

рисками при анализе проектов инвестиций, выбор источников финансирования и

определение кратковременной потребности в финансах.

Финансовые ресурсы, относящиеся к сфере распределения,

являются важным элементом воспроизводства и составляют основу системы

управления материальными и денежными потоками предприятия. В свою очередь,

денежные потоки предприятия представляют собой движение (притоки и оттоки

денежных средств на расчетном, валютном и иных счетах и в кассе предприятия) в

процессе его хозяйственной деятельности, в совокупности составляя его денежный

оборот. В связи с этим темпы стратегического развития и финансовая устойчивость

предприятия в значительной мере определяются тем, насколько притоки и оттоки

денежных средств синхронизированы между собой во времени и по объемам и

поскольку высокий уровень такой синхронизации способствует ускоренной

реализации выбранных целей.

Мы предлагаем классифицировать процессные финансовые потоки

предприятия как «внутренние - внешние» по отношению к региону в целом и

«входящие - исходящие» относительно каждого участника финансовых отношений.

Внутренние финансовые потоки образуются между предприятияльными органами власти

(органами государственной власти субъекта Федерации и органами местного

самоуправления), населением предприятия и субъектами хозяйственной

деятельности, находящимися на территории предприятия. Внешние финансовые потоки

поступают из внешней для предприятия среды. Органы власти и управления

предприятия на рисунке обозначены как «бюджет», хозяйствующие субъекты

обозначены как «организации».

Для бюджета основными внутренними входящими финансовыми

потоками являются поступления налогов и сборов от организаций и населения

предприятия. Кроме того, в бюджет поступают неналоговые платежи в виде доходов

от использования имущества, находящегося в предприятияльной или муниципальной

собственности, доходов от оказания платных государственных или муниципальных

услуг, штрафов, иных обязательных платежей, предусмотренных законодательством.

В свою очередь, бюджет осуществляет государственную поддержку

хозяйствующих субъектов посредством предоставления бюджетных инвестиций и

субсидий, производит у них закупку товаров, работ, услуг для государственных

или муниципальных нужд, формируя тем самым для себя внутренние исходящие

финансовые потоки, адресованные субъектам хозяйствования предприятия. В

отношении населения основу внутренних исходящих финансовых потоков бюджета

составляют бюджетные средства предприятия, направляемые на социальные выплаты.

Сюда также можно отнести выплату заработной платы работникам бюджетной сферы. В

бюджетной системе субъекта Федерации между бюджетами предприятий и местными

бюджетами возникают финансовые отношения и финансовые потоки, которые являются

одновременно исходящими и входящими внутренними для бюджетной системы

предприятия. Поэтому данный финансовый поток обозначен на рис. 1 петлей. В

первую очередь, хозяйствующие субъекты оплачивают труд наемных работников.

После оплаты заработной платы и всех обязательных платежей в бюджетные и

внебюджетные фонды, а также налога прибыль, некоторую часть полученной прибыли

распределяют между акционерами в виде дивидендов, указанные выплаты являются

исходящими внутренними финансовыми потоками для хозяйствующих субъектов и

входящими внутренними для населения.

В процессе приобретения материальных ценностей, реализации

продукции, услуг экономические субъекты вступают в финансовые отношения между

собой, формируя финансовые потоки внутри группы, которые образуют еще одну

петлю, являясь исходящими и входящими внутренними потоками для указанной группы

участников финансовых отношений. К исходящему внутреннему потоку населения в

сторону организаций могут быть отнесены средства граждан, направленные

хозяйствующим субъектам в порядке инвестирования, средства, направляемые в

финансово-кредитные организации, которые затем становятся финансовыми ресурсами

субъектов хозяйственной деятельности и бюджета.

Охарактеризуем внешние финансовые потоки. Для бюджета

основными входящими извне финансовыми потоками являются межбюджетные трансферты

из вышестоящего бюджета или бюджета равного уровня.

Понятно, что все указанные выше межбюджетные трансферты с

противоположным вектором являются исходящими внешними финансовыми потоками для

бюджета. Кроме того, исходящий внешний финансовый поток для бюджета формирует

закупка товаров, работ, услуг для государственных или муниципальных нужд у

инопредприятияльных организаций.

Субъекты экономической деятельности предприятия в процессе

взаимодействия с другими экономическими субъектами, находящимися вне границ

предприятия, образуют свои входящие и исходящие внешние финансовые потоки.

Уплата налогов хозяйствующими субъектами в бюджет вышестоящего уровня, выплата

заработной платы работникам-жителям других регионов пополняет внешние исходящие

финансовые потоки

Население может получать социальные выплаты, поступающие не

из предприятияльной бюджетной системы (стандартный пример - государственные

пенсии), федеральные служащие и работники федеральных бюджетных учреждений

предприятия получают заработную плату из федерального бюджета - это внешние

входящие финансовые потоки для населения. При выезде на работу за пределы

предприятия население получает заработную плату от сторонних организаций, это

также внешний входящий финансовый поток.

По аналогии с внутренними исходящими финансовыми потоками в

адрес организаций население может сформировать такие же внешние исходящие

финансовые потоки для инопредприятияльных организаций. Если население

самостоятельно, без участия института налоговых агентов уплачивает налоги,

которые зачисляются в вышестоящий бюджет, то в результате также образуется

внешний исходящий поток финансовых ресурсов.

Цель управления процессными финансовыми потоками заключается

в увеличении объема внутренних финансовых потоков, что предполагает как

генерацию регионом новых финансовых ресурсов, так и превышение объемов входящих

финансовых потоков над исходящими. Это означает, по сути, способность экономики

предприятия удержать на своей территории, то есть включить во внутренний оборот

финансовых потоков в регионе, самостоятельно созданные финансовые ресурсы и

поступившие извне.

Отдельно скажем о регулировании объемов внешних финансовых

потоков предприятия. На основе охарактеризованных нами процессных финансовых

потоков предприятия можно сделать следующий вывод. Для части внешних финансовых

потоков предприятияльные органы власти не могут оказывать влияние на изменение

их объемов (на увеличение объемов входящих и уменьшение объемов исходящих).

Среди таких финансовых потоков, например, поступление дотаций региону из

федерального бюджета или перечисление налогов, собранных на территории

предприятия, в федеральный бюджет (разумеется, мы рассматриваем ситуацию, когда

выполнение социально-экономических функций предприятияльными органами власти

имеет позитивный характер.

В результате, управление процессными финансовыми потоками

предприятия представляет собой воздействие на внутренние финансовые потоки с

целью увеличения их объема посредством управления бюджетными финансовыми

потоками с разделением при этом компетенций по уровням бюджетной системы

предприятия.

1.2

Цели, задачи и методы управления финансовыми потоками

В задачи финансового управления входит политика внешних

заимствований компании. Преследуя цели стратегической устойчивости и

эффективности, компании стремятся к улучшению ее структуры, заменяя текущую

задолженность на долгосрочные обязательства. Решение этой задачи, а также

повышения уровня ликвидности и финансовой автономии можно обеспечить на базе

реализации политики структурного роста компании, которая должна привести к

увеличению масштабов продаж и уровня прибыли.

Рассмотрим важнейшие задачи, которые дают возможность

управлять процессами на разных этапах управления финансовыми потоками группы

предприятий, в качестве которых выступают:

· выявление и реализация резервов,

позволяющих снизить зависимость предприятия от внешних источников привлечения

денежных средств;

· обеспечение полной сбалансированности

положительных и отрицательных финансовых потоков во времени и по объемам;

· обеспечение более тесной взаимосвязи

финансовых потоков по видам хозяйственной деятельности предприятия;

· повышение суммы и качества чистого

денежного потока, генерируемого хозяйственной деятельностью предприятия.

Оптимизация финансовых потоков группы предприятия

представляет собой процесс выбора:

· наилучших форм организации на предприятии

с учетом условий и особенностей осуществления его хозяйственной деятельности.

· Основными целями оптимизации финансовых

потоков предприятия являются:

· обеспечение сбалансированности объемов

финансовых потоков;

· обеспечение синхронности формирования

финансовых потоков во времени;

· обеспечение роста чистого финансового

потока предприятия.

Основу финансовых потоков предприятия составляет обеспечение

сбалансированности объемов положительного и отрицательного видов. На результаты

хозяйственной деятельности предприятия отрицательное воздействие оказывает как

дефицитный, так и избыточный финансовый поток.

Отрицательные последствия дефицитного финансового потока

проявляются в снижении ликвидности и уровня платежеспособности группы

предприятия, росте просроченной кредиторской задолженности поставщикам сырья и

материалов, повышении доли просроченной задолженности по полученным финансовым

кредитам, задержках выплаты заработной платы (с соответствующим снижением

уровня производительности труда персонала), росте продолжительности финансового

цикла.

Отрицательные последствия избыточного денежного потока

проявляются в потере реальной стоимости временно не используемых денежных

средств от инфляции, потере потенциального дохода от неиспользуемой части

денежных активов в сфере краткосрочного их инвестирования, что в конечном итоге

также отрицательно сказывается на уровне рентабельности активов и собственного

капитала предприятия.

Методы дефицитного финансового потока зависят от характера

этой дефицитности: краткосрочной или долгосрочной. От метода финансового потока

зависят мероприятия, которые ускоряют привлечение финансирования группы

предприятия, соответственно они разделяются на мероприятия в краткосрочном

периоде и долгосрочном. Именно из-за мероприятий можна определить характер

метода финансового потока.

Сбалансированность дефицитного финансового потока в

краткосрочном периоде достигается путем использования системы ускорения

(замедления) платежного оборота. Суть этой системы заключается в разработке на

предприятии организационных мероприятий по ускорению привлечения денежных

средств и замедлению их выплат.

Ускорение привлечения денежных средств в краткосрочном

периоде может быть достигнуто за счет следующих мероприятий:

· увеличения размера ценовых скидок за

наличный расчет по реализованной покупателям продукции;

· обеспечения частичной или полной

предоплаты за произведенную продукцию, пользующуюся высоким спросом на рынке;

· сокращения сроков предоставления товарного

(коммерческого) кредита покупателям;

· ускорения инкассации просроченной

дебиторской задолженности;

· использования современных форм

рефинансирования дебиторской задолженности - учета векселей, факторинга,

форфейтинга;

· ускорения инкассации платежных документов

покупателей продукции (времени нахождения их в пути, в процессе регистрации, в

процессе зачисления денег на расчетный счет и т.п.).

Замедление выплат денежных средств в краткосрочном периоде

может быть достигнуто за счет следующих мероприятий:

· использования флоута для замедления

инкассации собственных платежных документов;

· увеличения по согласованию с поставщиками

сроков предоставления предприятию товарного (коммерческого) кредита;

· замены приобретения долгосрочных активов,

требующих обновления, на их аренду (лизинг);

· реструктуризаций портфеля полученных

финансовых кредитов путем перевода их краткосрочных видов в долгосрочные.

Следует отметить, что система ускорения (замедления)

платежного оборота, решая проблему сбалансированности финансирования объемов

дефицитного финансового потока в краткосрочном периоде (и соответственно

повышая уровень абсолютной платежеспособности предприятия), создает определенные

проблемы нарастания дефицитности этого потока в последующих периодах. Поэтому

параллельно с использованием механизма данной системы должны быть разработаны

меры по обеспечению сбалансированности дефицитного денежного потока в

долгосрочном периоде.

Рост объема положительного денежного потока в долгосрочном

периоде может быть достигнут за счет следующих мероприятий:

· привлечения стратегических инвесторов с

целью увеличения объема собственного капитала;

· дополнительной эмиссии акций;

· привлечения долгосрочных финансовых

кредитов;

· продажи части (или всего объема)

финансовых инструментов инвестирования;

· продажи (или сдачи в аренду)

неиспользуемых видов основных средств.

Методы избыточного финансового потока финансирования группы

предприятия связаны с обеспечением роста его инвестиционной активности. В

системе этих методов могут быть использованы:

· увеличение объема расширенного

воспроизводства операционных внеоборотных активов;

· ускорение периода разработки реальных

инвестиционных проектов и начала их реализации;

· осуществление предприятияльной

диверсификации операционной деятельности предприятия;

· активное формирование портфеля финансовых

инвестиций; досрочное погашение долгосрочных финансовых кредитов.

В системе финансовых потоков предприятия важное место

принадлежит их сбалансированности во времени. В процессе используются два

основных метода - выравнивание и синхронизация.

Выравнивание финансовых потоков направлено на сглаживание их

объемов в разрезе отдельных интервалов рассматриваемого периода времени.

Результаты метода оптимизации финансовых потоков во времени оцениваются с

помощью среднеквадратического отклонения или коэффициента вариации, которые в

процессе оптимизации должны снижаться. Синхронизация финансовых потоков

основана на ковариации положительного и отрицательного их видов. В процессе

синхронизации должно быть обеспечено повышение уровня корреляции между этими

двумя видами финансовых потоков. Результаты метода оптимизации финансовых

потоков во времени оцениваются с помощью коэффициента корреляции, который

должен стремиться к значению «+1».

Коэффициент корреляции положительного и отрицательного

финансовых потоков во времени

где РП, О - прогнозируемые вероятности отклонения финансовых

потоков от их среднего значения в плановом периоде;

ПФПi - варианты сумм положительного финансового потока в

отдельных интервалах планового периода;

ПФП - средняя сумма положительного финансового потока в одном

интервале планового периода;

ОФПi - варианты сумм отрицательного финансового потока в

одном интервале планового периода;

ОФП - средняя сумма отрицательного финансового потока в одном

интервале планового периода;

ПФП, ОФП - среднеквадратическое (стандартное) отклонение сумм

финансовых потоков (соответственно - положительного и отрицательного).

Заключительным этапом является создание условий максимизации

чистого финансового потока группы предприятия. Рост чистого финансового потока

обеспечивает повышение темпов экономического развития предприятия на принципах

самофинансирования, снижает зависимость этого развития от внешних источников

формирования финансовых ресурсов, обеспечивает прирост рыночной стоимости

предприятия.

Результаты денежных потоков предприятия получают свое

отражение в системе планов формирования и использования денежных средств в

предстоящем периоде.

1.3

Обеспечение финансовой устойчивости и рентабельности группы предприятий при

помощи управления финансовыми потоками

Российские компании в последние годы стремятся не только

сформировать единую интегрированную производственную цепочку, но и

консолидировать финансовые потоки, обеспечив оптимизацию внутрикорпоративных

связей.

В основе финансовой консолидации лежит развитая бюджетная

система, ориентированная на различные временные интервалы и уровни управления.

Бюджетное планирование базируется на выделении в структуре управления компании

«центров затрат» и центров прибыли» (или «центров финансовой ответственности»).

Наличие таких центров позволяет контролировать все проходящие через них

финансовые потоки. При такой структуре финансового мониторинга центрами

финансовой ответственности становятся крупные инвестиционные проекты и

связанные с ними финансовые потоки включаются в систему консолидированного

финансового планирования.

Бюджеты, составляемые в компании на всех уровнях, должны быть

объектом тщательного контроля в процессе их выполнения. Ключевые аспекты

бюджетного контроля в компании и ее подразделениях сводятся к выполнению

следующих функций:

· должна быть определена «область

ответственности» каждого руководителя;

· в отношении издержек каждый руководитель

должен четко представлять, какие расходы он может контролировать и какие нет;

· следует вовремя определять возникающие

отклонения от планов для принятия мер к исправлению; должны быть тщательно

проанализированы причины этих отклонений;

· анализ колебаний расходов должен включать

также любые выплаты, производимые вне запланированного бюджета;

· на основе проводимого контроля издержек

следует принимать соответствующие меры.

Системы внутрифирменных расчетов являются способом

распределения расходов по всей организации. Одновременно они дают возможность

распределения по «центрам прибыли» всех накладных расходов организации, включая

накладные расходы недоходных подразделений. Система внутренних расчетов

обеспечивает оценки внутренних расходов компании с той же детальностью, что и

внешних. Это является наглядным примером взаимоотношений между внутренними

поставщиками и заказчиками. Компания должна разработать механизм передачи

информации для обсуждения и согласования всех планируемых и уже осуществленных

операций внутри компании. При этом руководители утверждают необходимые расходы,

но ставят преграды для непроизводительных или нереалистических затрат.

При подготовке бюджета / плана компании целесообразно

подключать к этому процессу руководителей и специалистов различных уровней.

Преимущества привлечения руководителей всех уровней заключается в следующем:

· используются знания, инициатива и опыт

каждого менеджера;

· повышается самооценка менеджера как

участника процесса планирования;

· каждый менеджер наблюдает, каким образом

его специфические функции включены в общую картину деятельности;

· усиливается взаимодействий между

подразделениями;

· менеджеры низшего уровня знакомятся с

политикой и задачами организации.

Управление финансовыми потоками компании через

консолидированную финансовую политику позволяет компаниям использовать методы

трансфертных цен, способных снизить налоговое бремя компании, оптимизировать

соотношения безналичных и наличных расчетов, создавать резервные финансовые

фонды, служащие гарантом устойчивого развития при сильных внешних потрясениях,

вызванных неблагоприятной конъюнктурой.

Кроме того, консолидированная финансовая политика вносит

структурную упорядоченность в финансовые потоки за счет внедрения новой системы

консолидированной бухгалтерской отчетности, соответствующей стандартам западной

практики и, следовательно, более прозрачной и более приспособленной для

инвестиционных решений. В этом же направлении действует централизованная

ориентация компаний на общие показатели рентабельности, самофинансирования,

включая прибыль и амортизацию. Это облегчает маневрирование финансовыми

ресурсами и содействует успешному управлению в кризисных ситуациях, приводя в

действие все резервы, использование которых возможно в условиях консолидации

финансовых потоков. Управление финансовыми потоками предполагает развитую

систему внутреннего управленческого учета и аудита, включая непрерывный

мониторинг дебиторской и кредиторской задолженности структурных подразделений

компании и дочерних структур.

Стратегическое управление в первую очередь нацелено на

решение инвестиционных задач: аккумулирование прибыли и амортизационных

отчислений, поиски выгодных условий привлечения акционерного капитала и заемных

средств, развитие форм проектного финансирования. Целью финансового управления

является обеспечение высокой рентабельности собственного и заемного капитала,

позволяющей усилить конкурентные позиции компании в нефтегазовом бизнесе.

Стержнем проводимых финансовых операций является активизация инвестиционной

активности как основного рычага, способного вывести компанию на траекторию

устойчивого развития. Интенсификация инвестиционной деятельности возможна за

счет формирования оптимальной структуры внутренних и внешних источников

финансирования. Компании исходят из того, что размер и структура внутренних

источников финансирования. Компании исходят из того, что размер и структура

внутренних источников являются основным фактором завоевания и сохранения

стратегической устойчивости в условиях резко меняющихся условий внешней среды.

Важное значение в финансовом управлении имеет оптимизация

структуры осуществляемых проектов, решаемая в виде выбора портфеля инвестиций.

Компания должна найти рациональное сочетание быстро окупаемых проектов (в

основном в секторе маркетинга) с долгосрочными, но более доходными

инвестиционными проектами стратегического характера.

Успешное управление финансовыми потоками базируется на

проведении единой амортизационной политики компании, позволяющей осуществлять

обновление производственного аппарата на новой технологической основе.

При управлении финансовыми потоками компании должны

использовать современные финансовые инструменты, распространенные в мировой

практике. Это позволит компании сформировать наилучший инвестиционный портфель

при оптимальном сочетании ценных бумаг с взаимодополняющими характеристиками.

Управление финансовыми потоками требует раскрытия информации, необходимой для

инвесторов при принятии решений о выборе направлений инвестирования и для осуществления

постоянных контактов акционеров с руководством компании. Это предполагает

регулярные меры по привлечению инвесторов и поддержку курса акций.

В задачи финансового управления, нацеленного на

стратегические установки, входит рационализация финансовых потоков на базе

целеустремленной политики управления активами, включающей не только их

модернизацию, но и приобретение новых активов за счет слияний с другими

предприятиями или их поглощения, что способно обеспечивать создание надежного

«стратегического зонтика» для компании. Сами формы приобретения активов могут

быть весьма разнообразны: выкуп пакетов акций, перекрестное владение акциями и

их обмен, слияние, различные смешанные формы.

Очевидно, что важнейшей составной частью эффективного

управления финансовыми потоками является идентификация и управление рисками.

Компании, успешно решающие эти задачи, имеют основания рассчитывать на

увеличение рыночной стоимости и сбалансированную структуру тактических и

стратегических действий.

Бюджетное планирование становится мощным средством

эффективного управления корпорацией, если оно сопровождается постоянными и

четко организованными операциями контроля за результатами деятельности. -

Проведение такого контроля характеризуется следующими особенностями:

· отслеживание результатов деятельности по

бюджетам и планам представляет собой одну из сторон контроля за успехами

деятельности по сравнению с общими задачами;

· каждое подразделение постоянно отслеживает

свои успехи в сравнении с планами, контроль за выполнением поставленных задач

осуществляется через определенные периоды времени, и, кроме того, в практику

внедряется принцип постоянного контроля, контролируется также выполнение задач,

поставленных перед группой и отдельными сотрудниками;

· рассмотрение результатов деятельности

оказывает поддержку менеджменту и ориентировано на будущее, случаи невыполнения

поставленных задач тщательно изучаются;

· обеспечивается показатель эффективности

управления каждого подразделения и возможность проведения сравнительного

анализа;

· гарантируется, что каждое подразделение и

группа / отдельные сотрудники следуют в заданном направлении, внося свой вклад

в достижение целей всей организации;

· позволяет высшему руководству отслеживать

результаты деятельности всей организации;

· позволяет руководителям и персоналу

отслеживать достижения групп и отдельных сотрудников;

· может при правильном проведении быть

инструментом мотивации для подразделений, групп, отдельных сотрудников.

Подведем итоги первой главы. Финансовые потоки с момента

своего возникновения и до окончания существования опосредуют процессы

формирования, распределения и использования фондов денежных средств, мы

разделяем позицию об идентификации их как процессных финансовых потоков.

На основе фактора влияния на экономическое поведение и

финансовые отношения всех участников общественного производства ядро процессных

финансовых потоков составляют бюджетные финансовые потоки группы предприятий.

В первой главе рассмотрены механизмы, позволяющие управлять

процессами на разных этапах управления финансовыми потоками группы предприятий.

Также уделено внимание методам дефицитного финансового

потока, которые зависят от характера этой дефицитности: краткосрочной или

долгосрочной. От метода финансового потока зависят мероприятия, которые ускоряют

привлечение финансирования группы предприятий, соответственно они разделяются

на мероприятия, рассчитанные на краткосрочную и долгосрочную перспективу.

Методы избыточного финансового потока финансирования группы

предприятия связаны с обеспечением роста его инвестиционной активности.

2.

Финансовое положение и управление финансовыми потоками группы предприятий

.1

Организационно-экономическая характеристика группы предприятий

Группа компаний «РОСНО» является одной из крупнейших

страховых групп в России. В нее входят универсальная страховая компания

федерального уровня ОАО СК «РОСНО» и ее дочерние компании: «РОСНО МС», «РОСНО

Центр», СК «Медэкспресс», «Allianz РОСНО Жизнь», «Альянс РОСНО Управление

активами» и «Allianz Украина» с общей численностью сотрудников на 01.01 2012

года 4123 человека.

Акционером РОСНО является ведущий международный страховой

концерн Allianz SE (владеет 99,4% акций).

Главным принципом деятельности Группы компаний РОСНО является

забота о клиентах. Страховые полисы и договоры ГК РОСНО имеют более 17 млн.

человек и свыше 50 тыс. предприятий и организаций.

ОАО СК «РОСНО» создано в 1991 г. и является одной из

крупнейших российских универсальных страховых компаний. В распоряжении ее

клиентов более 130 видов добровольного и обязательного страхования.

Региональная сеть РОСНО насчитывает 100 филиалов, объединенных по

территориальному признаку в 7 дирекций, и 300 агентств во всех субъектах РФ.

Аудиторскую проверку РОСНО по международным стандартам

осуществляет международная аудиторская компания KPMG. РОСНО проводит политику

прозрачности для клиентов, партнеров и акционеров. В 1996 году компания

завершила переход на международные стандарты бухгалтерской и финансовой

отчетности (МСФО). А в 2011 году РОСНО стало первой страховой компанией на российском

рынке, публично представившей результаты своей деятельности на основе

международных стандартов.

РОСНО является одним из лидеров российского страхового рынка

по объему капитализации. Капитал компании на 100% состоит из собственного

акционерного капитала, что обеспечивает дополнительную финансовую надежность и

устойчивость. Уставный капитал - 1 281 200 580 руб. Собственные средства - 8

033 018 тыс. руб., страховые резервы - 20 560 446 тыс. руб. (по состоянию на

30.09.2011).

РОСНО имеет качественную облигаторную перестраховочную защиту

принимаемых рисков. Партнеры компании по перестрахованию - Allianz, Hannover

Re, SCOR, Munich Re, Swiss Re, крупнейшие российские перестраховочные компании.

РОСНО также сотрудничает с брокерскими агентствами корпорации Lloyd’s.

РОСНО - участник 17 страховых пулов, член многих

профессиональных и отраслевых объединений, а также Международной,

Российско-британской, Российско-американской палат и Торгово-промышленной

палаты РФ.

В 2010 году международное рейтинговое агентство Moody’s

Investors Service присвоило РОСНО рейтинг финансовой устойчивости страховщика

по международной шкале на уровне Baа1. Прогноз рейтинга - «стабильный».

Одновременно с этим рейтинговое агентство Moody’s Interfax присвоило РОСНО

рейтинг Ааа.ru по национальной шкале.

В национальном рейтинге страховых компаний России, проводимом

рейтинговым агентством «Эксперт РА», РОСНО седьмой год присваивается наивысший

рейтинг А++ «Исключительно высокий уровень надежности». При определении

рейтинга в 2011 году рейтинговое агентство впервые распространило данную оценку

на Группу компаний (ОАО СК «РОСНО» и СК «РОСНО-МС»).

В 2010 году РОСНО первой среди российских страховых компаний

обеспечила соответствие информационной безопасности основных бизнес-процессов

международным требованиям. Система управления информационной безопасностью

компании прошла сертификационный аудит на соответствие требованиям стандарта

ISO/IEC 27001:2010.

РОСНО - неоднократный лауреат премии «Компания года», в том

числе в 2010 году, и внесено в реестр надежных партнеров ТПП РФ РОСНО -

обладатель Национальной награды в области создания и продвижения брэндов:

Золотой БРЭНД ГОДА/EFFIE 2010.

В 2010 году в рамках проекта Международный Листинг Брэндов

(Brandlisting.com) брэнд РОСНО был оценен агентством V-RATIO Business

Consalting Company в 444,6 млн. долларов США.

РОСНО является победителем ежегодного рейтинга «Народная

Марка» за 2003 и 2010 годы в категории «Страховая компания».

РОСНО является трехкратным победителем в категории «Страховая

компания» в исследовании «Марка Доверия», проводимом журналом «Ридерз

Дайджест». Основные критерии оценки - качество, надежность, положительный имидж

и понимание нужд потребителя.

РОСНО неоднократно присуждались Российские общественные

премии в области страхования «Золотая Саламандра»: «Выбор российского

страхователя» (трижды), «Информационно открытая организация» (трижды),

«Руководитель года в страховании», «Управленческий проект года» в области

качества услуг, «Качество страховых услуг года».

По результатам, подготовленным рейтинговым центром Института

экономических стратегий (ИНЭС), РОСНО три года занимает 1 место в ежегодном

рейтинге «50 наиболее стратегичных страховых компаний».

РОСНО целенаправленно придерживается политики

социально-ответственного бизнеса. Компания традиционно оказывает спонсорскую и

благотворительную поддержку проектам, имеющим социальную значимость. Некоторые

реализованные проекты в самых различных направлениях социально-ответственной

деятельности компании перечислены ниже:

Природоохранная деятельность

С 2009 года РОСНО является Членом корпоративного клуба WWF

Россия (Всемирный фонд дикой природы).

Развитие спорта

РОСНО всегда уделяло большое внимание поддержке

отечественного спорта. В РОСНО застрахованы многие российские спортивные клубы

и команды, федерации по видам спорта и профессиональные спортивные лиги. Восемь

лет подряд компания сотрудничает с Олимпийским комитетом России, являясь

официальным страховщиком членов сборной команды России (в том числе - на

прошедших ХХIX Играх 2011 года в Пекине).

На протяжении двух лет РОСНО являлось титульным спонсором

Московского Международного хоккейного турнира. Особенно запомнился 2008 год,

когда победителем «Кубка РОСНО» стала российская сборная.

Долгосрочное сотрудничество связывает РОСНО с российским

баскетболом. С 2009 года РОСНО обладает титулом «Официальный страховщик

российского баскетбола».

Сохранение культурного наследия России

С 2004 года РОСНО осуществляет поддержку Государственного

Русского музея.

Социальная помощь

Компания стала организатором и приняла участие в ряде

благотворительных акций: выделение средств жертвам Бесланской трагедии, оплата

пребывания в реабилитационном центре народного артиста России Николая

Караченцова, спонсорская поддержка благотворительного марафона «Под флагом

добра», средства от которого были направлены детям, нуждающимся в экстренной

дорогостоящей медицинской помощи. В 2008 году РОСНО поддержало мероприятия,

проводимые в честь празднования 60-летия Победы в Великой Отечественной войне.

Безопасность дорожного движения

РОСНО способствует внедрению не только европейских стандартов

автострахования, но и европейских стандартов безопасности дорожного движения.

Департамент маркетинга и развития бизнеса компании, совместно с ГИБДД, на

регулярной основе проводит акции, направленные на повышение безопасности

дорожного движения и, прежде всего, снижения уровня детского травматизма в

России.

Миссия РОСНО:

Предоставлять клиентам страховые услуги самого высокого

качества;

Находить индивидуальный подход к каждому клиенту и

неукоснительно выполнять взятые на себя обязательства;

Поддерживать финансовую стабильность с учетом принимаемого

риска и ведения эффективного бизнеса;

Способствовать атмосфере профессионализма и лояльности

работников, предоставляя им возможность для профессионального роста и

признания;

Придерживаться наивысших этических и моральных принципов.

РОСНО - победитель в номинации «За продвижение европейских

стандартов в российское страхование» ежегодной премии журнала «Финанс.».

В 2010 году РОСНО удостоилась звания «Страховая компания

года» в ежегодном конкурсе, проводимом деловым еженедельником «Компания» на

основе анализа событий, происходящих на различных рынках.

В 2011 году РОСНО стало победителем в номинации «Лучший

страховщик в перестраховании 2010», учредителем которой выступил оргкомитет

Ежегодной Всероссийской конференции по перестрахованию.

В 2011 году РОСНО удостоилась звания IT-Лидера в области

страхования за выдающийся вклад в развитие информационных технологий в России.

Представители управленческой команды РОСНО не первый год

входят в топ-5 страхового сектора в рейтинге «Топ-1000 российских менеджеров»

(проект Ассоциации менеджеров России и газеты «Коммерсантъ»).

По результатам исследования за 2011 год, организованного

журналом Euromoney, ОАО СК «РОСНО» признана «Лучшей страховой компанией

России».

Свыше 4000 сотрудников РОСНО ежедневно вносят свой вклад в

развитие страхового рынка России, в успешное будущее компании.

В современных условиях предприятия

ориентированы не только на структурное и организационное развитие, но и на

повышение эффективности коммерческой деятельности. Показатели деятельности

предприятия подразделяются на две группы, оценивающие две категории:

экономическую эффективность и экономический эффект. Экономическая эффективность

определяется как соотношение между затратами по вовлеченным производственным,

материальным, финансовым, трудовым ресурсам и полученными результатами.

Экономический эффект - это результат от функционирования предприятия,

выражаемый такими показателями, как выручка, объем продажи товаров, валовой

доход, прибыль.

Проведем анализ динамики страховых премий

и страховых выплат Группы компаний РОСНО (табл. 2.1)

Таблица 2.1. Динамика страховых премий

(взносов) и страховых выплат

|

Вид страхования

|

Общий объем

страховых премий (взносов) (тыс. руб.)

|

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

Добровольное

страхование:

|

11 816 734

|

9 039 419

|

8 876 351

|

11 252 529

|

17 249 042

|

20 520 101

|

19 507 742

|

|

Страхование

жизни

|

5 329 153

|

1 643 073

|

37 992

|

37 834

|

23 864

|

16 326

|

7 228

|

|

Страхование

иное, чем страхование жизни:

|

6 487 581

|

7 396 346

|

8 838 359

|

11 214 695

|

17 225 178

|

20 503 775

|

19 500 514

|

|

Личное

страхование

|

2 227 515

|

2 797 111

|

3 177 877

|

3 845 334

|

5 852 914

|

6 804 862

|

6 390 039

|

|

Имущественное

страхование

|

3 852 062

|

4 295 896

|

5 205 586

|

6 716 668

|

10 538 169

|

12 868 191

|

12 311 752

|

|

Страхование

ответственности

|

408 004

|

303 339

|

454 896

|

652 693

|

834 095

|

830 722

|

798 723

|

|

Обязательное

страхование

|

19 771

|

473 617

|

1 260 709

|

1 693 043

|

2 846 128

|

3 566 351

|

3 212 621

|

|

Итого премий

|

11 836 505

|

9 513 036

|

10 137 060

|

12 945 572

|

20 095 170

|

24 086 452

|

22 720 363

|

|

Добровольное

страхование:

|

14 327 798

|

5 128 329

|

3 712 321

|

4 244 199

|

6 110 440

|

9 108 443

|

10 122 393

|

|

Страхование

жизни

|

11 901 225

|

2 169 893

|

94 423

|

15 550

|

29 492

|

128 488

|

11 744

|

|

Страхование

иное, чем страхование жизни:

|

2 426 573

|

2 958 436

|

3 617 898

|

4 228 649

|

6 080 948

|

8 979 955

|

10 110 649

|

|

Личное

страхование

|

1 245 716

|

1 525 099

|

1 856 053

|

1 928 120

|

2 634 462

|

3 472 048

|

4 156 473

|

|

Имущественное

страхование

|

1 055 951

|

1 342 670

|

1 728 376

|

2 266 792

|

3 394 098

|

5 411 824

|

5 867 116

|

|

Страхование

ответственности

|

124 906

|

90 667

|

33 469

|

33 737

|

52 388

|

96 083

|

87 060

|

|

Обязательное

страхование

|

7 777

|

25 369

|

296 141

|

591 071

|

980 708

|

1 651 217

|

1 937 696

|

|

Итого выплат

|

14 335 575

|

5 153 698

|

4 008 462

|

4 835 270

|

7 091 148

|

10 759 660

|

12060089

|

|

Разница между

премиями и выплатами

|

-2 499 070

|

4 359 338

|

6 128 598

|

8 110 302

|

13004022

|

13326792

|

10660274

|

В 2011 г. общий объем страховых премий

(взносов) составил 22 720 млн. рублей. Наибольшая часть страховых взносов

приходится на имущественное и личное страхование. В 2011 г. страховые премии

(взносы) по договорам страхования и договорам, принятым в перестрахование,

составили: по страхованию иному, чем страхование жизни - 22 713 млн. руб., в

том числе

добровольное личное страхование - 6 390

млн. руб.;

добровольное имущественное страхование -

12 312 млн. руб.;

добровольное страхование ответственности -

799 млн. руб.;

обязательное страхование - 3 212 млн. руб.

ОАО СК «РОСНО» своевременно и в полном объеме выполняет свои

обязательства перед страхователями. Общий объем страховых выплат в 2011 г.

составил 12 060 млн. рублей. Наибольший рост страховых выплат был отмечен в

страховании автомобильного транспорта и добровольном медицинском страховании.

Одним из основных экономических

показателей хозяйственной деятельности торгового предприятия является выручка.

В предприятии выручка выражается в объеме

денежной выручки за - по ее размеру можно судить о значимости данного

предприятия на потребительском рынке.

Проанализировав выручку «РОСНО» на основе

документов бухгалтерской отчетности (все данные сведены в таблицу 2.2.), можно

сделать вывод, что выручка всей продукции предприятия в 2010 году по сравнению

с 2009 годом вырос на 53,2%, а в 2011 по сравнению с 2010 годом увеличился на

44,7%.

Используя данные бухгалтерской отчетности,

был проведен анализ состояния товарных запасов «РОСНО». В результате которого

выявлены следующие изменения страховых резервов. Объем страховых резервов

компании в 2010 году по сравнению с 2009 годом снизился на 41,1%, а в 2011 по

сравнению с 2010 годом напротив увеличился на 9,2%.

Это говорит о том, что данная компания

стремится к увеличению своих страховых резервов.

Издержки обращения - это выраженные в

денежной форме затраты живого и овеществленного труда, необходимые для

доведения товаров (услуг) от производителя (поставщика) до потребителя. Анализ

издержек может проводиться как в целом, так и по отдельным статьям.

Используя данные бухгалтерской отчетности,

был проведён анализ издержек обращения компании «РОСНО», в результате, которого

выявлены следующие изменения:

Общие издержки обращения предприятия в

2010 году по сравнению с 2009 годом выросли на 34,1%, а в 2011 по сравнению с

2010 годом увеличились на 1,3%. Затраты на оплату труда с отчислениями на

социальные нужды также увеличились в 2010 году по сравнению с 2009 годом на

1,3%, а в 2011 по сравнению с 2010 годом увеличились на 0,8%. Материальные

затраты, включаемые в себестоимость продукции возросли аналогично в 2010 году

по сравнению с 2009 годом на 47,6%, а в 2011 по сравнению с 2010 годом

уменьшились на 0,25%. Затраты на амортизацию уменьшились в 2010 году по

сравнению с 2009 годом на 6,2%, а в 2011 по сравнению с 2010 годом увеличились

на 21%. Прочие затраты увеличились в 2010 году по сравнению с 2009 годом на

42,2%, а в 2011 по сравнению с 2010 годом увеличились на 70,4%.

Далее необходимо рассчитать абсолютную

сумму издержек обращения и ее изменение в динамике.

Разница между абсолютными значениями

величины издержек обращения в динамике называется показателем абсолютного

перерасхода (или экономии) издержек.

где ∆∑И.О. - абсолютный

перерасход (экономия) издержек обращения;

∑И1 - абсолютная сумма издержек в

отчетном периоде;

∑Иб - абсолютная сумма издержек в

базовом периоде.

736466 - 549383 = +187083 тыс. рублей.

Таким образом, предприятие на 2010 год

имело перерасход издержек на 210 тыс. рублей

Абсолютная перерасход издержек обращения кооператива в 2011

году:

746004 - 736466 = + 9538 тыс. рублей.

Соответственно, предприятие на 2011 год

имело перерасход издержек на 739 тыс. рублей

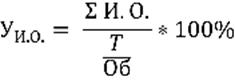

Изучим относительный уровень издержек

обращения, который рассчитывается по следующей формуле:

где УИО - относительный уровень издержек

обращения (%);

Σ

И.О. -

абсолютная сумма издержек обращения за определенный период времени;

Т / Об - выручка торгового предприятия за

тот же период времени.

Относительный уровень издержек обращения компании в 2009

году:

УИО = 549383 / 457821 * 100% = 119,9%

Таким образом, предприятие на 2009 год имело долю издержек

обращения в объеме выручка предприятия 119,9%, что говорит превышение затрат

над выручкой предприятия «РОСНО».

Относительный уровень издержек обращения в 2010 году

УИО = 736466 / 701147 * 100% = 105%

В результате, предприятие на 2009 год имело долю издержек

обращения в объеме выручка предприятия 105%, что говорит превышение затрат над

выручкой компании.

Относительный уровень издержек обращения кооператива в 2011

году УИО = 746004 / 802570 * 100% = 92,9%

Это означает, что предприятие на 2011 год имело долю издержек

обращения в объеме выручка предприятия 92,9%, что говорит о положительной

тенденции к снижению затрат над выручкой компании.

Отклонение относительного уровня издержек обращения от

базового (планового или предыдущего периода) называется размером снижения (или

повышения) уровня издержек обращения, который рассчитывается по следующей

формуле:

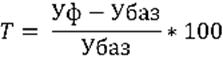

РС = Уф - Уб,

где РС - размер снижения (повышения)

уровня издержек обращения, %.

Уф - фактический уровень издержек

обращения (в процентах к выручке);

Уб - Уровень издержек обращения базового

периода (плановый или предыдущий в процентах к выручке).

Размер снижения (повышения) уровня издержек обращения

компании в 2010 году: 105 - 119,9 = - 14,9%

Размер снижения (повышения) уровня издержек обращения

предприятия в 2011 году: 92,9 - 105 = -12,1%

Таким образом, можно сказать, что доля издержек обращения в

выручке предприятия на протяжении трех годов (2009, 2010, 2011) незначительно

снизился, так в 2010 по сравнению с 2009 это снижение составило 14,9%, а в 2011

по сравнению с 2010 уменьшился на 12,1% (данные расчета сведены в таблицу 2.2).

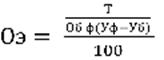

Рассчитаем темп изменения издержек

обращения, который показывает, на сколько процентов изменился уровень издержек

обращения по отношению к базовому уровню, если последний принять за 100%. Для

расчета темпа изменения издержек обращения используется следующая формула:

где Т - темп изменения издержек обращения

(%);

Уф - фактический уровень издержек

обращения (в процентах к выручке);

Убаз - уровень издержек обращения базового

(планового, либо предыдущего) периода (в процентах к выручке).

Темп изменения издержек обращения в 2009

году составил:

Т = (105 - 119,9) / 119,9 * 100% = - 12,4%

Темп изменения издержек обращения в 2010

году составил:

Т = (92,9 - 105) / 105 * 100% = - 11,5%

Расчет показал, что в 2010 году по

сравнению с 2009 годом темп изменения издержек обращения снизился на 12,4%, а в

2011 по сравнению с 2010 уменьшился на 11,5%. Это говорит о постепенном

снижении издержек обращения по отношению к выручке предприятия.

По размеру изменения (снижения или

повышения) уровня издержек обращения определяют сумму их относительной экономии

(перерасхода) и дают оценку соблюдению сметы издержек обращения в целом по

торговому предприятию.

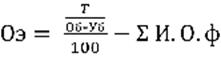

Проведем расчет относительной экономии

(перерасхода) издержек обращения, используя следующие формулы:

или

или

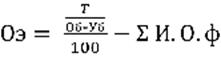

где Оэ - сумма относительной экономии (перерасхода) издержек

обращения (руб.);

Т / Обф - фактический выручка торгового предприятия за период (руб.);

Уф - фактический уровень издержек обращения торгового предприятия

за период (в процентах к выручке);

Уб - уровень издержек обращения торгового предприятия в базовом

(плановом, предыдущем) периоде (в процентах к выручке);

∑И.О.ф - фактическая сумма издержек обращения торгового

предприятия за период (руб.).

Сумма относительной экономии (перерасхода) издержек обращения в

2010 году составила:

Оэ = (701147 * (-14,9)) / 100% = - 104470,9 тыс. рублей

Сумма относительной экономии (перерасхода) издержек обращения в

2011 году составила:

Оэ = (802570 * (-12,1)) / 100% = - 97110,9 тыс. рублей

Таким образом, в результате хозяйственной деятельности компании в

2010 году была достигнута экономия издержек обращения в 104470,9 тыс. рублей, в

2011 году была также достигнута экономия, но в несколько меньшем размере -

97110,9 тыс. рубля.

Используя данные бухгалтерской отчетности (все данные сведены

в таблицу 2.2) нужно проанализировать валовой доход и прибыль

сельскохозяйственного предприятия за три года работы.

Таблица 2.2 Экономические показатели хозяйственной

деятельности.

|

Показатели

|

2009 (тыс.

руб.)

|

2010 (тыс.

руб.)

|

2011 (тыс.

руб.)

|

2010 к 2009 (%)

|

2011 к 2010 (%)

|

2010 к 2009

(+,-)

|

2011 к 2010

(+,-)

|

|

1. Выручка

|

457821

|

701147

|

802570

|

+53,2

|

+44,7

|

+243326

|

+101423

|

|

2. Издержки

обращения

|

549383

|

736466

|

746004

|

+34,1

|

+1,3

|

+187083

|

+9538

|

|

2.1. Затраты на

оплату труда с отчислениями на соц. нужды

|

141488

|

143266

|

144364

|

+1,3

|

+0,8

|

+1778

|

+1098

|

|

2.2.

Материальные затраты

|

381122

|

562555

|

561125

|

+47,6

|

-0,25

|

+181433

|

-1430

|

|

2.3.

Амортизация

|

20616

|

21893

|

26500

|

+6,2

|

+21

|

+1277

|

+4607

|

|

2.4. Прочие

|

6157

|

8752

|

14915

|

+42,2

|

+70,4

|

+2595

|

+6163

|

|

3. Валовой

доход

|

-10754

|

58783

|

113802

|

+446,6

|

+93,6

|

+69537

|

+55019

|

|

4. Чистая

прибыль

|

-15249

|

44051

|

58873

|

+188,9

|

+33,7

|

+59300

|

+14822

|

|

5.

Себестоимость

|

468575

|

642364

|

688768

|

+37,1

|

+7,2

|

+173789

|

+46404

|

|

6.

Рентабельность (%)

|

-3,3

|

+6,3

|

+7,4

|

-

|

-

|

+1,9

|

+1,1

|

|

7. Затраты на

маркетинг

|

640

|

680

|

1200

|

+6,25

|

+76,5

|

+40

|

+520

|

Валовой доход торгового предприятия - это

выручка от реализации товаров и услуг (выручка) за вычетом затрат на оплату

стоимости полученных от поставщиков товаров. Экономическое назначение валового

дохода - возмещение издержек обращения, уплата налогов, сборов и образование

прибыли.

Основная часть валового дохода формируется за счет торговой

деятельности. В общем виде валовой доход рассчитывается по следующей формуле:

ВД = Н + У + П;

где ВД - валовой доход; Н - надбавка торгового предприятия, У

- стоимость оказанных услуг; П - прочие доходы.

Валовой доход предприятия в 2010 году по сравнению с 2009

годом увеличился на 69537 тыс. рублей, а в 2011 году по сравнению с 2010 годом

вырос на 55019 тыс. рублей.

Прибыль от торговой деятельности - это разность между валовым

доходом и затратами на реализацию товаров (издержками обращения). Прибыль

является результирующим показателем хозяйственной деятельности торгового

предприятия.

Прибыль предприятия «РОСНО» в 2010 году по сравнению с 2009

годом увеличился на 59300 тыс. рублей, а в 2011 году по сравнению с 2010 годом

выросла на 14822 тыс. рублей.

Таким образом, в результате проведения анализа показателей

эффективности деятельности «РОСНО» были сделаны следующие выводы:

В 2009 году компания находилась в кризисной ситуации, когда

предприятие ушло в убыток, недополучив чистой прибыли на сумму 15249 тыс.

рублей.

В 2010 году ситуация стала исправляться предприятие получило,

наконец то, прибыль в размере 44051 тыс. рублей, что в процентном отношении

означает увеличение на 188,9% по сравнению с прошлым годом. При этом общий

выручка увеличился на 53,2%, запасы продукции были уменьшены на 9,8%.

Положительным моментом является здесь экономия издержек обращения на сумму

104470,9 тыс. рублей.

В 2011 году благоприятная тенденция выхода из кризиса

сохранилась, предприятие получило прибыль на 33,7% больше, чем в 2010 году.

Общий выручка также вырос на 44,7%, товарные запасы увеличились на 1,3%.

Предприятие сумело сократить издержки обращения на 97110,9 тыс. рублей.

Рассмотрим темп изменения издержек обращения за три года в

процентном отношении. Затраты на оплату труда с отчислениями на соц. нужды

составили: в 2009 г. - 25,7%, в 2010 г. - 19,5%, в 2011 г. - 19,4%, наблюдается

уменьшение к 2011 году относительно 2009 года на 6,3%. Самая большая группа

затрат - материальные, наоборот увеличились на 5,8%: в 2009 г. - 69,4%, в 2010

г. - 76,4%, в 2011 г. - 75,2%. Амортизация составила: в 2009 г. - 3,75%, в 2010

г. - 3,0%, в 2011 г. - 3,6%. Прочие затраты составили: в 2009 г. - 1,15%, в

2010 г. - 1,1%, в 2011 г. - 1,8%.

В результате можно сказать, что на предприятии «РОСНО» за три

года хозяйственной деятельности появилась положительная тенденция, компания

смогла значительно улучшить производственно - хозяйственную ситуацию.

2.2

Анализ финансового состояния группы предприятий

Бухгалтерская (финансовая) отчетность является информационной

базой для анализа деятельности страховщика. Для финансового анализа основной и

доступной является публичная отчетность: форма №1 - страховщик «Бухгалтерский

баланс страховой организации», форма №2 - страховщик «Отчет о прибылях и

убытках страховой организации» Бухгалтерский баланс представляет собой способ

периодического обобщенного выражения состояния средств страховой организации на

определенную дату.

Бухгалтерский баланс в первую очередь дает возможность

проанализировать общее финансовое состояние страховщика, представляя данные о

средствах (активах) и их источниках (пассивах). Структурно баланс страховой

организации состоит из двух крупных блоков - актива и пассива. Условно в активе

выделяются внеоборотные и оборотные активы, в пассиве - капитал и резервы,

страховые резервы, долгосрочные и краткосрочные обязательства.

Таблица 2.3. Анализ динамики и структуры баланса страховой

компании

|

Актив

|

На начало

периода

|

На конец

периода

|

Абсол. откл,

тыс. руб.

|

Темп роста, %

|

|

тыс. руб.

|

% к итогу

|

тыс. руб.

|

% к итогу

|

|

|

|

Иммобилизован

ные активы:

|

|

|

|

|

|

|

|

Основные

средства;

|

2085955

|

7,99

|

2077344

|

7,53

|

-8611

|

99,6

|

|

нематериальные

активы;

|

920

|

0,003

|

903

|

0,003

|

-17

|

98,2

|

|

незаверш-е

строит-во;

|

110406

|

0,42

|

107843

|

0,39

|

-2563

|

97,7

|

|

мобил-е обор-е

средства:

|

23916802

|

|

25415024

|

|

|

|

|

инвестиции;

|

17044827

|

65,27

|

16588792

|

60,1

|

-456035

|

97,3

|

|

материалы и

предметы потр-я;

|

142555

|

0,54

|

142897

|

0,52

|

342

|

100,0

|

|

д/з по опер-ям

страх-я и состр-я;

|

3333264

|

12,76

|

4402444

|

15,95

|

1069180

|

132,1

|

|

д/з по опер-ям

перестр-я;

|

433963

|

1,66

|

528035

|

1,91

|

94072

|

121,7

|

|

прочая д/з;

|

935728

|

3,58

|

1226033

|

4,44

|

290305

|

131,0

|

|

доля перестр-в

в страх-х резервах;

|

1298192

|

4,97

|

1611221

|

5,84

|

313029

|

124,1

|

|

ден. сред-ва и

ЦБ;

|

724174

|

2,77

|

911529

|

3,3

|

187355

|

125,9

|

|

отложенные нал.

активы;

|

2

|

0

|

2

|

0

|

0

|

100,0

|

|

иные активы;

|

4097

|

0,02

|

4071

|

0,02

|

-26

|

99,4

|

|

ИТОГО:

|

26114083

|

100

|

27601114

|

100

|

|

|

|

Пассив

|

На начало

периода

|

На конец

периода

|

Абсол. откл,

тыс. руб.

|

Темп роста, %

|

|

тыс. руб.

|

% к итогу

|

тыс. руб.

|

% к итогу

|

|

|

|

собственный капитал:

|

|

|

|

|

|

|

|

Уставный

капитал;

|

1184180

|

4,53

|

1281201

|

4,64

|

97021

|

108,2

|

|

Резервный капитал;

|

59152

|

0,22

|

59152

|

0,22

|

0

|

100,0

|

|

Добавочный

капитал;

|

2700007

|

10,34

|

5731121

|

20,76

|

3031114

|

212,3

|

|

фонды спец-го назначения;

|

-

|

-

|

-

|

-

|

-

|

-

|

|

нераспред-я прибыль;

|

1839671

|

7,1

|

1887283

|

6,84

|

47612

|

102,6

|

|

страх-е резервы и заемный капитал:

|

|

|

|

|

|

|

|

Страховые резервы;

|

15940934

|

61,0

|

17184762

|

62,26

|

1243828

|

107,8

|

|

резерв предуп-х мероприятий;

|

132993

|

0,51

|

136693

|

0,5

|

3700

|

102,8

|

|

к/з по опер-ям

страх-я и состр-я;

|

271744

|

1,04

|

207798

|

0,75

|

-63946

|

76,5

|

|

к/з по опер-ям перестр-я;

|

570255

|

2,18

|

809058

|

2,93

|

238803

|

141,9

|

|

к/з по налогам

и сборам;

|

70096

|

0,27

|

54271

|

0,2

|

-15825

|

77,4

|

|

к/з по оплате

труда;

|

122

|

0

|

83385

|

83263

|

68348,4

|

|

прочая к/з;

|

3317681

|

12,7

|

143511

|

0,52

|

-3174170

|

4,3

|

|

прочие пассивы;

|

27248

|

0,1

|

22879

|

0,1

|

-4369

|

83,9

|

|

ИТОГО:

|

26114083

|

100

|

27601114

|

100

|

|

|

Анализируя динамику и структуру актива и пассива баланса

можно сказать, что стоимость имущества компании за отчетный период возросла на

1487031 тыс. руб., наибольший рост отмечается по денежным средствам 25,9%

(+187355 тыс. руб.), по долям перестраховщиков в страховых резервах 24,1%

(+313029 тыс. руб.), так же существенно увеличился добавочный капитал 112,3%

(+3031114 тыс. руб.).

Общая стоимость имущества страховой компании на начало

отчетного периода - 26114083 тыс. руб., на конец отчетного периода - 27601114

тыс. руб., то есть увеличилась за отчетный период на 1487031 тыс. руб.

Стоимость внеоборотных активов составила: на начало отчетного

периода - 19242108 тыс. руб.; на конец отчетного периода - 18774882 тыс. руб.

Уменьшилась на 467226 тыс. руб. Уменьшение, в основном, произошло за счет

снижения доходов от финансовых вложений.

Стоимость оборотных средств: на начало отчетного периода -

23916802 тыс. руб.; на конец отчетного периода - 25415024 тыс. руб. Увеличилась

на 1498222 тыс. руб.

Сумма свободных денежных средств: на начало отчетного периода