Аналіз залучених коштів банку на прикладі ПАТ 'Креді Агріколь Банк'

Київський

національний торговельно-економічний університет

Кафедра

банківської справи

КУРСОВА

РОБОТА

З

дисциплін "Банківські операції"

та

"Аналіз банківської діяльності"

Аналіз

залучених коштів банку на прикладі ПАТ "Креді Агріколь Банк"

Київ

2015

Зміст

Вступ

1. Сутність та класифікація залучених коштів банку

2. Інформаційно-аналітичне забезпечення аналізу залучених

коштів банку

3. Аналіз динаміки та структури залучених коштів ПАТ

"Креді Агріколь Банк"

4. Аналіз ефективності залучення коштів банку ПАТ

"Кредіт Агріколь"

5. Напрями вдосконалення інформаційно-аналітичного

забезпечення аналізу залучених коштів банку

Висновок

Список використаних джерел

Вступ

Актуальність теми. Комерційні банки є насамперед

підприємствами, що спеціалізуються на посередницькій діяльності, яка пов’язана,

з одного боку, з купівлею вільних грошових коштів на ринку ресурсів, а з

другого - їх продажем підприємствам, організаціям та населенню. За таких умов

для банків є однаково важливими як операції із залучення коштів, так і з їх

розміщення. Від операцій із залучення коштів залежить розмір банківських

ресурсів і, отже, масштаби діяльності комерційних банків.

Ресурси комерційного банку - це сукупність грошових коштів,

які знаходяться у розпорядженні банку і використовуються ним для здійснення

кредитних, інвестиційних та інших активних операцій.

Головним джерелом банківських ресурсів є залучені кошти,

частка яких в середньому по банківській системі України складає 80% від

загальної величини ресурсів, а решта (20%) припадає на власний капітал.

Найбільш суттєвим і важливим джерелом формування та

збільшення ресурсної бази банків виступають депозитні операції. Заощадження

населення є одним із самих зручних видів банківських ресурсів (тому що це

ресурси довгострокового характеру і порівняно недорогі, що сприяє одержанню

банком порівняно високого прибутку). Тому держава, будучи за Конституцією

України гарантом стабільності в країні (зокрема й у грошово-кредитній сфері),

піклується про міць банківської системи. На це спрямовано діяльність такого

державного органу як Національний Банк України (НБУ), однією з функцій якого і

є забезпечення стабільності банківської системи країни.

Рівень дослідженості теми. В економічній літературі існує

багато досліджень, що присвячені аналізу доходів банків: Гладких Д.,

Парасій-Вергуненко І. М., Бутинець Ф. Ф., Шеремет А. Д., Герасимович А. М.,

Криклій О. А., Маслак Н. Г. та інші.

Мета роботи. Мета роботи полягає у дослідженні теоретичних

засад та особливостей аналізу залучених коштів банку.

Розкриття мети роботи передбачає вирішення наступних завдань:

визначити сутність класифікації та джерела залучених коштів

банку;

дослідити механізм формування залучених коштів банку;

провести аналіз структури та динаміки залучених коштів ПАТ

"Креді Агріколь Банк";

обгрунутвати удосконалення інформаційно-аналітичного

забезпечення залучених коштів банку.

Об’єкт та предмет дослідження. Об’єктом дослідження є

особливості та теоретичні засади аналізу залучених коштів банку. Предметом

дослідження витупає аналіз залучених коштів банку ПАТ " Кредіт

Агріколь".

Теоретичне і практичне значення роботи полягає у можливості

використання на практиці отриманих висновків і вироблених рекомендацій з метою

удосконалення методологічної бази управління та організації аналізу залучених

коштів банку.

Інформаційною основою для написання курсової роботи слугували

теоретичні положення економічної науки, численні праці українських та

зарубіжних учених із питань дослідження сутності, функцій, аналітичного

забезпечення та управління власним капіталом банку, законодавчі акти, які

регулюють діяльність банків, зокрема, банківське законодавство, статистичні

дані НБУ, фінансова та статистична звітність ПАТ "Креді Агріколь

Банк".

В процесі виконання курсової роботи було використано

нормативно-правову базу України, монографії, підручники, посібники та

періодичні видання, Джерела Інтернет, що присвячені питанням аналізу

банківської діяльності.

1. Сутність та класифікація залучених коштів банку

На сучасному етапі розвитку банківської системи формування

банками ресурсної бази відіграє велике значення для їх ефективної діяльності.

Наявність в установі достатнього обсягу коштів дозволяє здійснювати активні

операції, отримувати стабільні прибутки та диверсифікувати ризики. Основним

джерелом формування ресурсної бази банків є саме залучені кошти. У банківській

практиці залучені кошти називають депозитними зобов'язаннями. З їх допомогою

фінансово-кредитна установа має можливість підтримувати ліквідність на

достатньому рівні, прискорювати безготівкові розрахунки [27].

Залучений капітал (кошти) - це

кредиторська заборгованість банку, що виникла внаслідок попередніх операцій і

яка має бути погашена у визначений термін. Залучений капітал включає (рис. 1.1)

:

· кошти на депозитних рахунках

банківських клієнтів;

· кошти, отримані від випуску та

продажу боргових зобов'язань банку (облігацій та векселів);

· кошти, отримані від інших

комерційних банків;

· позики, отримані від НБУ та інших

кредитних установ [21].

Рисунок 1.1 Структура залучених коштів банку

Комерційні банки залучають вільні грошові кошти юридичних та

фізичних осіб шляхом виконання депозитних операцій, у процесі яких

використовують різні види банківських рахунків. Проте, практично усі клієнтські

рахунки відносяться до депозитних. Депозитним може бути будь-який відкритий

клієнту у банку рахунок, на якому зберігаються його кошти.

Депозит (вклад) - це грошові кошти, які внесені у банк

клієнтами, зберігаються на їх рахунках і використовуються згідно з укладеною

угодою та банківським законодавством. Депозити класифікуються за такими

ознаками: за категоріями вкладників та за строками використання коштів.

За категоріями вкладників депозити поділяються на:

· депозити суб'єктів господарської

діяльності;

· депозити фізичних осіб;

· депозити банків.

За строками використання коштів депозити поділяються на:

· депозити до запитання;

· строкові депозити.

Депозити до запитання - це кошти, що залучені на депозит без

визначеного строку погашення та поповнюються і використовуються власниками

залежно від потреби в цих коштах. Депозити до запитання розміщуються у банку на

поточних, кореспондентських та бюджетних рахунках клієнтів і використовуються

ними для здійснення поточних розрахунків.

Депозити до запитання є нестабільними: у будь-який час кошти

з цих рахунків за вимогою клієнтів можуть бути вилучені шляхом видачі готівки,

виконання платіжних доручень, сплати чеків або векселів. Разом з тим, клієнти

банку не в повній мірі використовують кошти на депозитних рахунках, в

результаті чого на них постійно є стабільний залишок коштів, який комерційні

банки використовують для здійснення активних операцій. Оскільки відсоток за

кредитами набагато перевищує розмір плати за депозитами до запитання, то банк

при цьому одержує суттєвий дохід. У цьому сенсі стає зрозумілим, чому

комерційні банки одним із пріоритетних завдань розглядають роботу, спрямовану

на максимальне залучення фінансово стійких та ресурсомістких клієнтів [16].

За користування залишками коштів на клієнтських рахунках

банки нараховують відсотки за низькими ставками або зовсім не сплачують

відсотки. В свою чергу, для покриття операційних витрат, пов'язаних з веденням

поточних рахунків банк стягує з клієнта комісійну винагороду. Наприклад, за

відкриття поточного або бюджетного рахунків, за перерахування коштів клієнтів

засобами електронної пошти, за оформлення та видачу чекових книжок та бланків

векселів, за прийом і перелік готівки для зарахування на рахунок клієнта, за

видачу готівки клієнтам, за відправку запитів на прохання клієнтів електронною

поштою, за оформлення документів і переказ коштів в інші банки при закритті

рахунку тощо.

Строкові депозити - це кошти, що зберігаються на окремих

депозитних рахунках у банку протягом строку, який визначається у депозитній

угоді. Такі строкові депозити відкриваються усім клієнтам банку: суб'єктам

господарської діяльності, центральним і місцевим органам влади, бюджетним

установам, комерційним банкам і приватним особам.

Однієї із форм строкових депозитів є сертифікати, які бувають

депозитними та ощадними. Депозитні сертифікати надаються юридичним особам, а

ощадні - фізичним. Сертифікати можуть класифікуватись і за такими ознаками:

· спосіб випуску (у разовому порядку і серіями);

· спосіб оформлення (іменні і на пред'явника);

· термін обертання (строкові і до запитання);

· умови сплати процентів (авансом, з регулярною сплатою

відсотків по закінченні розрахункового періоду та з виплатою відсотків в день

погашення сертифіката).

Депозитний сертифікат - це письмове свідоцтво банку про

внесення юридичною особою грошових коштів на депозит. Він може

використовуватись його власником як платіжний засіб і мати обіг на фондовому

ринку. Депозитний сертифікат має істотну перевагу над строковим депозитом.

Завдяки вторинному ринку цінних паперів сертифікат може бути достроково

проданий власником іншій особі з отриманням певного доходу за час зберігання і

без зміни при цьому обсягу ресурсів банку. В той же час дострокове вилучення

власником строкового депозиту означає для нього втрату доходу, а для банку -

втрату частини ресурсів.

Ощадний сертифікат - це документ, що використовується

фізичною особою для оформлення своїх заощаджень в банку. Оформлення депозиту

супроводжується видачею ощадної книжки, у якій відбиваються усі операції по

рахунку. Зняття грошей з ощадного рахунку здійснюється за попереднім

повідомленням власника внеску. По ощадних вкладах банки нараховують відсотки.

Ощадні вклади можуть не мати чітко встановленого строку зберігання. Отже,

ощадні вклади передбачають тривале осідання на рахунках стабільних залишків

коштів, що використовується банками для розширення активних операцій [21].

До залученого капіталу комерційного банку належать також

кошти, отримані від випуску та продажу боргових зобов'язань (облігацій та

векселів).

Облігація - це цінний папір, що емітується банком для

залучення коштів. Власники облігацій фактично надають банку довгострокову

позику, за що отримують фіксований прибуток по ній протягом терміну дії позики.

З настанням терміну погашення облігації банк повертає власнику номінальну вартість

даної облігації. В Україні банківські облігації не дістали належного розвитку.

До причин, що призвели до такого становища відносяться: незабезпеченість

облігацій, нездатність комерційних банків довести статутні капітали до розмірів

мінімальних вимог НБУ, фінансові труднощі, з якими постійно стикаються

комерційні банки, а також нерозвинений вторинний ринок цінних паперів [28]

Банківський вексель має депозитну форму і цим нагадує

сертифікат. Проте, на відміну від останнього, банківський вексель може бути використаний

його власником як платіжний засіб за товари і послуги, причому новий власник

векселя може передати його третій особі шляхом індосамента. Для придбання

банківського векселя покупець перераховує кошти на рахунок банку-продавця,

після чого останній виписує бланк векселя на ім'я покупця із зазначенням дати

зарахування грошей. Погашення банківського векселя відбувається шляхом його

викупу після закінчення строку обертання або ж дострокового викупу векселя. У

банківському векселі вказується розмір прибутку у вигляді процента до номіналу,

що одержує власник векселя. Це означає, що продається вексель за номіналом, а

викуповується банком за ціною продажу [21].

2. Інформаційно-аналітичне забезпечення аналізу

залучених коштів банку

Керівництву будь-якої значної організації, особливо

комерційної якою є банк, доводиться вирішувати задачу управління обмеженими

ресурсами - матеріальними, фінансовими, трудовими й іншими. При значних

масштабах діяльності і організації перед відповідними особами постають проблеми,

для вирішення яких необхідно, щоб банк був забезпечений оперативною і

достатньою інформацією, а також новими методами її обробки. Ця необхідність

обумовлена потребою своєчасно здійснювати необхідні організаційні й економічні

заходи щодо забезпечення стабільності, надійності, конкурентноспроможності

кредитної установи. В умова конкурентної боротьби швидкість та якість обробки

інформації відіграє значну роль в прийнятті управлінських рішень. Все більше

уваги приділяється не тільки статистичній звітності комерційного банку, а й

детальному прогнозуванню майбутнього стану [19].

Відомо, що чим більше інформації залучено до процесу

ухвалення рішення, тим більш обгрунтоване рішення може бути прийнято. А тут

виникає проблема використання великих обсягів накопиченої інформації. Для збору

і збереження цієї інформації докладається багато зусиль і затрачається багато

коштів , але при цьому велика її час не може бути використана тими, ком у вона

найбільш потрібна - керівниками, відповідальними за прийняття рішень. Більшість

комерційних банків вже дійшли висновку, що надійність власної

інформаційно-аналітично ї системи сприяє успішному веденню бізнесу.

Інформаційне забезпечення , будучи системним елементом банківської

інфраструктури, в організаційному відношенні реалізується шляхом створення в

банку особливих підрозділів, що займаються підготовкою відповідної ділової

інформації. Інформаційно-аналітична система банку повинна виконувати замкнутий,

послідовний та багатогранний комплекс дій, спрямованих на збір, обробку, аналіз

та оцінку інформації. На мою думку та думку багатьох фахівців, логічно замкнуту

інформаційно-аналітичну систему необхідно будувати, керуючись наступними

принципами:

• комплексне використання всіх доступних методів аналізу;

• вбудовування системи в уже існуючу організаційну структуру

банку;

• координація роботи всіх підрозділів банку при виконанні

поставлених задач;

• відкритість системи для подальшого розвитку.

Тобто інформаційно-аналітична система повинна включати і

об'єднувати в єдине ціле: джерела інформації; блоки збору, обробки, аналізу і

надання інформації; управління інформаційно-аналітичною системою.

Інформаційно-аналітична служба банку має виконувати наступні

функції:

• створення умов для прийняття рішень керівництвом банку на

основі використання мінімально необхідної кількості якісної інформації;

• формування у керівництва банку ставлення до інформації як

до цінного управлінського, організаційного й виробничого ресурсу;

• впровадження в кожному підрозділі практики складання планів

розцінку інформаційних потреб та заходів щодо їх задоволення;

• убезпечення відповідних інформаційних зв'язків із зовнішнім

середовищем;

• розробка та впровадження внутрішньобанківських стандартів

інформації з метою здійснення єдиної інформаційної політики [27].

Інформаційне забезпечення аналізу зобов’язань включає

зовнішню і внутрішню інформацію.

Внутрішню інформацію банку можна класифікувати за її

джерелами та періодичністю (табл. 2.1.)

Таблиця 2.1. Класифікація внутрішньої інформації з аналізу зобов’язань банку

|

Вид інформації

|

Періодичність

|

Джерело інформації

|

|

Статистична звітність

|

|

Про суми і процентні ставки за депозитами Про

залучені кошти та їх залишки на коррахунках Структура активів і пасивів за

статтями 20 найбільших кредиторів банку Концентрація ризиків за пасивними

операціями

|

|

Фінансова звітність

|

|

Звіт про прибутки і збитки. Звіт про обов’язкові

резерви. Звіт про рух капіталу та грошових коштів

|

|

Управлінська звітність

|

щоденна

|

Оперативні дані про дотримання нормативів з

ліквідності і валютного ризику .

|

|

|

Оперативні дані про формування обов’язкових резервів

за залученими коштами.

|

|

Договори з залучення/ розміщення коштів

|

щоденна

|

Інформація депозитних договорів з крупними клієнтами

щодо строків і сум повернення депозитів.

|

|

|

Інформація кредитних договорів щодо строків і сум

погашення великих кредитів .

|

|

|

Інформація договорів з банками щодо депозитних і

кредитних операцій.

|

|

|

Інформація кредитних /депозитних договорів щодо

розміщення /залучення коштів з НБУ .

|

|

Кредитні заявки і пропозиції клієнтів щодо розміщення

в банку строкових депозитів

|

щоденна

|

Дані кредитних заявок великих клієнтів, що

виносяться на розгляд Кредитних комітетів.

|

|

Прогнозні дані клієнтів щодо надходжень і списань

коштів з поточних рахунків

|

щоденна

|

Інформація великих клієнтів щодо надходжень і

списань коштів з поточних рахунків.

|

|

Планова

|

місячна

|

Плани процентних витрат за залученими коштами

функціональних підрозділів із залучення / запозичення коштів.

|

|

річна

|

Бізнес - план : план щодо залученню коштів на

поточний рік; план запозичення коштів на міжбанківському ринку; план

процентних витрат за платними пасивами банку.

|

|

на декілька років

|

Стратегічний план (розділ за зобов’язаннями банку).

|

|

Рішення уповноважених органів із встановлення

процентних ставок за депозитами

|

за строками перегляду

|

Процентні ставки за депозитами.

|

Зовнішня інформація з аналізу зобов’язаннями (табл. 2.2.)

включає дані кон’юнктури міжнародного і внутрішнього фінансового ринку, ринку

нерухомості, щодо змін податкового законодавства, стану банків - контрагентів,

стану бізнесу в галузях, де працюють клієнти банку.

Таблиця 2.2.

Головне завдання

інформаційно-аналітичного забезпечення є забезпечення банківських установ

ефективним засобом інформаційної підтримки для прийняття оперативних

управлінських рішень, забезпечення інформаційних потреб користувачів [15].

Основною метою забезпечення є

створення системи інформаційного ресурсу щодо покращення якості прийняття

оперативних, ефективних управлінських рішень на національному та регіональному

рівнях в рамках децентралізації і забезпечення інформаційних потреб [11].

. Аналіз динаміки та структури залучених коштів ПАТ "Креді Агріколь Банк"

ПАТ "КРЕДІ АГРІКОЛЬ БАНК" - універсальний Банк,

власником якого є одна з найбільших фінансових груп світу - Credit Agricole

Group (Франція). Банк працює на фінансовому ринку України з 1993 року та надає

весь спектр сучасних банківських послуг приватним і корпоративним клієнтам.

Згідно з класифікацією НБУ, CREDIT AGRICOLE входить до групи великих банків України.

До залучених коштів ПАТ "Креді Агріколь Банк"

належать: заборгованість перед іншими банками, кошти клієнтів, боргові цінні

папери Банку, кредиторська заборгованість, резерви за зобов’язаннями

Заборгованість перед іншими банками. Заборгованість перед

іншими банками обліковується з моменту надання Банку грошових коштів банками -

контрагентами. Непохідні фінансові зобов’язання обліковуються за амортизованою

вартістю.

Кошти клієнтів. Кошти клієнтів включають непохідні фінансові

зобов’язання перед державними та корпоративними клієнтами, фізичними особами та

обліковуються за амортизованою вартістю.

Боргові цінні папери Банку. Боргові цінні папери Банку

включають облігації, випущені Банком. Облігації обліковуються за амортизованою

вартістю. У разі укладання угоди викупу Банком проданих раніше облігацій,

різниця між балансовою вартістю зобов’язання та виплаченою сумою відображається

в Звіті про фінансові результати.

Кредиторська заборгованість. Кредиторська заборгованість

визнається, якщо контрагент виконав свої зобов’язання за угодою і обліковується

за амортизованою вартістю.

Резерви за зобов’язаннями. Резерви за зобов’язаннями

визнаються та відображаються у фінансовій звітності, коли Банк внаслідок певної

події в минулому має юридичні або конструктивні зобов’язання, для врегулювання

яких із високою долею ймовірності очікується відтік ресурсів, що втілюють у

собі майбутні економічні вигоди, і які можна оцінити з достатнім ступенем

впевненості. Резерви за умовними зобов’язаннями оцінюються у відповідності з МСБО

37 "Резерви, умовні зобов’язання та умовні активи", який вимагає

застосування оцінки та судження керівництва. Умовні зобов’язання не визнаються

у Звіті про фінансовий стан (Баланс), але розкриваються у примітках до

фінансової звітності в разі якщо ймовірність вибуття ресурсів у результаті

погашення є високою. Умовний актив не визнається у Звіті про фінансовий стан

(Баланс), але розкривається у примітках до фінансової звітності у тому випадку,

коли існує вірогідність надходження економічних вигід.

До залучених ресурсів "Креді Агріколь Банк"

відносяться: кошти банків, кошти клієнтів, боргові цінні папери, емітовані

банком та інші залучені кошти.

Кошти банків та кошти клієнтів займають найбільшу частку в

залученому капіталі. Так кошти банків у 2011 році становили 2 105 683 тис. грн.

У 2014 році 964 233 тис.грн. За 3 роки роботи банку кошти банків зменшилися на

1 141 450 тис. грн., це зумовлено зменшенням довгострокових отриманих кредитів

у 2012 та 2013 роках на 9,17% та 21,15% відповідно (табл.. 3.1.).

Кошти на кореспондентських рахунках та депозити овернайт

інших банків у 2011 році становили 233 195 тис. грн., які різко зменшилися у

2012, 2013 та в 2014 роках до суми 2 605 тис.грн. Проаналізувавши кошти банків

ПАТ "Креді Агріколь Банк" можна спостерігати тенденцію скорочення

частки цієї статті у залучених ресурсах банку, що компенсується зростанням

коштів клієнтів.

З табл.. 3.1. видно, що кошти клієнтів займають найбільшу

частку та є головним джерело залучення ресурсів ( в середньому близько 84,67%

залучених коштів).

Починаючи з 2011 року сума коштів з кожним роком

збільшується. У 2012 році порівняно з 2011 роком сума збільшилася на 6 189 327

тис. грн., а порівнюючи 2014 та 2014 роки частина коштів зросла ще на 6 792 945

тис. грн., або на 41,23%. Максимальна сума коштів клієнтів відзначається у 2014

році і складає 94,66% (табл.. 3.2.).

Стосовно структури коштів клієнтів, то до них входять такі

статті: кошти державних та громадських організацій, інших юридичних осіб та

кошти фізичних осіб. Найвищу позицію у цій структурі займають кошти інших

юридичних осіб, їх частка у 2014 році складає 74,92%. Якщо порівнювати цю

частку із часткою 2011 року, то можна із впевненістю сказати, що вона виросла

вдвічі (у 2011 вона складала 34,78%). Якщо розглянути кошти фізичних осіб, то

вони кожного року виростали приблизно на 500 000 тис.грн., це говорить про те,

що банк користується довірою серед клієнтів (табл.. 3.5. та табл..3.6.).

|

Таблиця 3.1. Структура залучених коштів ПАТ

"Креді Агріколь Банк" у 2010 - 2014рр. ( станом на 31.12. )

|

|

Статті

|

Залишки, тис грн

|

Частка, %

|

|

31.12.2011

|

31.12.2012

|

31.12.2013

|

31.12.2014

|

31.12.2011

|

31.12.2012

|

31.12.2013

|

31.12.2014

|

|

Кошти банків

|

2105683

|

1045034

|

738159

|

964233

|

36,58

|

9,52

|

6,27

|

5,18

|

|

Кошти клієнтів

|

3609846

|

9799173

|

10832255

|

17625200

|

62,71

|

89,30

|

92,00

|

94,66

|

|

Боргові цінні папери, емітовані банком

|

35295

|

118438

|

194187

|

21333

|

0,61

|

1,08

|

1,65

|

0,11

|

|

Інші залучені кошти

|

6028

|

10420

|

9029

|

9673

|

0,10

|

0,09

|

0,08

|

0,05

|

|

Разом

|

5756852

|

10973065

|

11773630

|

18620439

|

100

|

100

|

100

|

100

|

*За даними фінансової звітності ПАТ "Креді Агріколь

Банк"

Таблиця 3.2. Динаміка залучених коштів ПАТ "Креді

Агріколь Банк" у 2010 - 2014рр. ( станом на 31.12. )

|

Статті

|

Залишки, тис грн

|

Абсол. Приріст, тис. грн

|

Темп росту., %

|

Темп р.., %

|

|

|

|

|

|

|

|

2011

|

2012

|

2013

|

2014

|

2012

|

2013

|

2014

|

.2012

|

2013

|

2014

|

2012

|

2013

|

2014

|

|

Кошти банків

|

2105683

|

1045034

|

738159

|

964233

|

-1060649

|

-306875

|

226074

|

49,63

|

70,63

|

130,63

|

-90,13

|

-29,37

|

30,63

|

|

Кошти клієнтів

|

3609846

|

9799173

|

10832255

|

17625200

|

6189327

|

1033082

|

6792945

|

271,46

|

110,54

|

162,71

|

171,46

|

10,54

|

62,71

|

|

Боргові цінні папери, емітовані банком

|

35295

|

118438

|

194187

|

21333

|

83143

|

75749

|

-172854

|

335,57

|

163,96

|

10,99

|

235,57

|

63,96

|

-89,01

|

|

Інші залучені кошти

|

6028

|

10420

|

9029

|

9673

|

4392

|

-1391

|

644

|

172,86

|

86,65

|

107,13

|

72,86

|

-13,35

|

7,13

|

|

Разом

|

5756852

|

10973065

|

11773630

|

18620439

|

5216213

|

800565

|

6846809

|

190,61

|

107,30

|

158,15

|

90,61

|

7,30

|

58,15

|

*За даними фінансової звітності ПАТ "Креді Агріколь

Банк"

Рис. 3.1.

Таблиця 3.3. Структура коштів банку ПАТ "Креді Агріколь

Банк" у 2010 - 2014рр. ( станом на 31.12. )

|

Статті

|

Залишки, тис грн

|

Частка, %

|

|

31.12.2011

|

31.12.2012

|

31.12.2013

|

31.12.2014

|

31.12.2011

|

31.12.2012

|

31.12.2013

|

31.12.2014

|

|

Кореспондентські рахунки та депозити овернайт інших

банків

|

233195

|

161

|

690

|

2605

|

11,07

|

0,01

|

0,09

|

0,27

|

|

Кредити отримані:

|

|

|

|

|

|

|

|

|

|

Короткострокові

|

1024415

|

1044873

|

130 144

|

-

|

48,65

|

57,56

|

17,63

|

0,00

|

|

Довгосторокові

|

848073

|

770268

|

607325

|

961233

|

40,28

|

42,43

|

82,28

|

99,73

|

|

Разом

|

2105683

|

1815302

|

738159

|

963838

|

100

|

100

|

100

|

100

|

*За даними фінансової звітності ПАТ "Креді Агріколь

Банк"

Таблиця 3.4. Динаміка коштів банку ПАТ "Креді Агріколь

Банк" у 2010 - 2014рр. ( станом на 31.12. )

|

Статті

|

Залишки, тис грн

|

Абсол. Приріст, тис. грн

|

Темп росту., %

|

Темп р.., %

|

|

|

|

|

|

|

|

31.12.2011

|

31.12.2012

|

31.12.2014

|

31.12.2012

|

31.12.2013

|

31.12.2014

|

31.12.2012

|

31.12.2013

|

31.12.2014

|

31.12.2012

|

31.12.2013

|

31.12.2014

|

|

Кореспондентські рахунки та депозити овернайт інших

банків

|

233195

|

161

|

690

|

2605

|

-233034

|

529

|

1915

|

0,07

|

428,57

|

377,54

|

-99,93

|

328,57

|

277,54

|

|

Кредити отримані:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Короткострокові

|

1024415

|

1044873

|

130 144

|

-

|

20458

|

-914729

|

|

102,00

|

12,46

|

|

2,00

|

-87,54

|

-100,00

|

|

Довгосторокові

|

848073

|

770268

|

607325

|

961233

|

-77805

|

-162943

|

353908

|

90,83

|

78,85

|

158,27

|

-9,17

|

-21,15

|

58,27

|

|

Разом

|

2105683

|

1815302

|

738159

|

963838

|

-290381

|

-1077143

|

225679

|

86,21

|

40,66

|

130,57

|

-13,79

|

-59,34

|

30,57

|

*За даними фінансової звітності ПАТ "Креді Агріколь

Банк"

Таблиця 3.5. Структура коштів

клієнтів ПАТ "Креді Агріколь Банк" за 2011-2014рр. (станом на 31.12)

|

Статті

|

Залишок, тис. грн.

|

Частка, %

|

|

31.12.2011

|

31.12.2012

|

31.12.2013

|

31.12.2014

|

31.12.2011

|

31.12.2012

|

31.12.2013

|

31.12.2014

|

|

Державні та громадські організацї

|

170

|

230

|

283

|

132

|

0,005

|

0,002

|

0,003

|

0,001

|

|

Інші юридичні особи

|

1 255 509

|

6 511 856

|

6 983 703

|

13 205 400

|

34,78

|

66,45

|

64,47

|

74,92

|

|

Фізичні особи

|

2 354 167

|

3 287 087

|

3 848 269

|

4 419 668

|

65,22

|

33,54

|

35,53

|

25,08

|

|

Разом

|

3 609 846

|

9 799 173

|

10 832 255

|

17 625 200

|

100

|

100

|

100

|

100

|

Таблица

|

Статті

|

Відхилення

|

|

Абсол., Пункти

|

Віднос., %

|

|

|

D1-D0

|

(D1-D0)/D0*100

|

|

Державні та громадські організацї

|

-0,0024

|

0,0003

|

-0,0019

|

-50,16

|

11,31

|

-71,33

|

|

Інші юридичні особи

|

31,67

|

-1,98

|

10,45

|

91,07

|

-2,98

|

16,21

|

|

Фізичні особи

|

-31,67

|

1,98

|

-10,45

|

-48,56

|

5,91

|

-29,42

|

*За даними фінансової звітності ПАТ "Креді Агріколь

Банк"

Таблиця 3.6 Динаміка коштів клієнтів за 2011-2014рр. (станом

на 31.12)

|

Статті

|

Залишки, тис грн

|

Абсол. Приріст, тис. грн

|

Темп росту., %

|

Темп р.., %

|

|

|

|

|

|

|

|

2011

|

2012

|

2013

|

2014

|

2012

|

2013

|

2014

|

2012

|

2013

|

2014

|

2012

|

2013

|

2014

|

|

Державні та громадські організацї

|

170

|

230

|

283

|

132

|

60

|

53

|

-151

|

135,29

|

123,04

|

46,64

|

35,29

|

23,04

|

-53,36

|

|

Інші юридичні особи

|

1 255 509

|

6 511 856

|

6 983 703

|

13 205 400

|

5256347

|

471847

|

6221697

|

203,38

|

93,88

|

74,32

|

103,38

|

-6,12

|

-25,68

|

|

Фізичні особи

|

2 354 167

|

3 287 087

|

3 848 269

|

4 419 668

|

932920

|

561182

|

571399

|

68,07

|

117,07

|

114,85

|

-31,93

|

17,07

|

14,85

|

|

Разом

|

3 609 846

|

9 799 173

|

10 832 255

|

17 625 200

|

6 189 327

|

1 033 082

|

6 792 945

|

271,46

|

110,54

|

162,71

|

171,46

|

10,54

|

62,71

|

*За даними фінансової звітності ПАТ "Креді Агріколь

Банк"

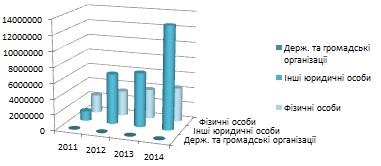

Рис. 3.3.

Зміна коштів клієнтів за 2011-2014рр.

З рисунку 3.3. видно, що кошти фізичних осіб зростають з

кожним роком. Також кошти інших юридичних осіб у 2014 р. значно зросли у

порівнянні з 2013р. на 74,32% (табл. 3.6.).

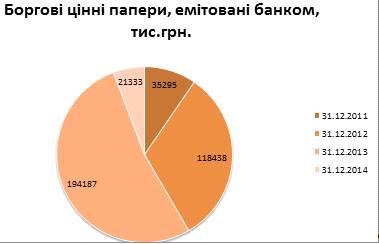

Рис. 3.4.

Банк у 2011 році випустив облігації на суму 35 295тис. грн. У

2014 році ця сума склала 21333 тис. грн. Розглянувши діаграму ми можемо

побачити що в 2013 році банк випустив облігації на суму 194 187 тис. грн., що є максимальною сумою

за останні 4 роки (рис. 3.4.).

Рис.3.5.

До інших залучених коштів відносяться зобов’язання з

фінансового лізингу (оренди). Ці кошти не сильно відрізняються за останні роки,

оскільки на балансі Банку за договорами фінансового лізингу обліковуються

транспортні засоби, а їхня вартість залежить від зовнішньоекономічних чинників.

4.

Аналіз ефективності залучення коштів банку ПАТ "Кредіт Агріколь"

Банківські установи формують більшу частину своїх ресурсів за

рахунок залучених коштів. Тому найхарактернішою рисою їхньої діяльності є те,

що вона, переважно базується на залучених ресурсах. Оскільки робота цих

економічних інститутів безпосередньо залежить від обсягу залучених ресурсів, то

їхні кількісні та якісні характеристики визначають економічний потенціал

банків, впливають на їхню стійкість та ліквідність. Правильно сформована

політика щодо формування залучених ресурсів є не тільки фактором якісного

банківського менеджменту, успішно функціонуючого банку, але й важливою умовою

його конкурентоспроможності, прибуткової і стабільної діяльності. Історично

склалося так , що значення залучених ресурсів недооцінювалася. Вони часто

"губилися" в тіні значущості капіталу і активів. Ця ситуація зберігається

і до нині: серед банківських ресурсів основним залишається власний капітал.

Доцільно підкреслити, що на сьогодні не існує

загальноприйнятого визначення поняття "залучені ресурси" і єдиного

підходу щодо виділення їхніх видів, що є запорукою формування необхідного

обсягу фінансових ресурсів банку. Також існує цілий ряд факторів, котрі

перешкоджають ефективному залученню ресурсів. Основними з них є: низький рівень

капіталізації банків, обмеження кількості грошових коштів в обігу, доларизація

заощаджень. Особливо ці проблеми проявляються в регіонах, що супроводжується

недостатнім рівнем розвитку традиційних для банківського сектору ресурсних

джерел. Зазначені обставини визначають роль залучених ресурсів в структурі

фінансових ресурсів банківської установи. Здатність банку залучати депозити,

використовувати недепозитні джерела для вирішення своїх завдань, є одним з

основних критеріїв його визнання з боку інших учасників ринку.

Залучені кошти значно впливають на фінансовий стан

банківської установи. З одного боку, як джерела коштів для активних операцій

вони збільшують очікувану рентабельність власного капіталу банку, з іншого - як

джерело витрат збільшують ризик втрати фінансової стійкості банку. Уряд України

і Національний банк приймали ряд оперативних масштабних заходів, спрямованих на

зміцнення стійкості банківського сектора, насамперед підтримку його

ліквідності.

Це означає, що на даному етапі розвитку банківської системи

формування необхідного обсягу залучених ресурсів залежить саме від проведення

ефективної політики щодо залучення вкладів. До заходів такої політики можна

віднести: покращення банківської репутації, яка повинна бути бездоганною;

підвищення якості обслуговування клієнтів, що гарантуватиме розширення

клієнтської бази; забезпечення максимальної ефективності діяльності всіх

структурних підрозділів установи; вдосконалення депозитних продуктів та послуг;

постійна зміна структури джерел залучення коштів тощо.

Для оцінювання ефективності формування та повноти

використання залучених коштів аналіз проводиться за наступними напрямами:

Таблиця 4.1. Динаміка та масштаби депозитної діяльності ПАТ

"Креді Агріколь Банк"

|

Показник

|

Рік

|

Відхилення 2014 від 2012

|

|

2012

|

2013

|

2014

|

Абсолютне, тис грн

|

Відносне,

|

|

|

|

|

|

%

|

|

Зобов'язання банку, тис. грн.

|

11569383

|

12353397

|

19640134

|

8070751

|

69,76

|

|

Капітал банку, тис. грн.

|

1670613

|

1828921

|

1641071

|

-29542

|

-1,77

|

|

Валюта балансу, тис. грн.

|

24809379

|

26535715

|

40921339

|

16111960

|

64,94

|

|

Частка зобов'язань у валюті балансу, %

|

46,63

|

46,55

|

47,99

|

1,36

|

-

|

|

Співвідношення зобов'язань та капіталу(коефіцієнт

фінансової стійкості)

|

2,14

|

2,15

|

2,08

|

-0,06

|

-

|

Для розгляду ефективності використання залучених ресурсів

проаналізуємо масштаби депозитної діяльності ПАТ "Креді Агріколь

Банк" протягом 2012 − 2014 років (табл. 4.1.) [2].

З даних таблиці 2 видно, що за аналізуючий період банк дещо

збільшив масштаби своєї діяльності. Про це свідчить збільшення валюти балансу в

2014 році порівняно з 2012 роком на 40921339 тис. грн. або на 64,94%. Ці зміни

відбулися в більшості за рахунок зобов’язань. Власний капітал банку зменшився

за підсумками 2014 року порівняно з 2012 роком на 29542 тис. грн. або 1,77%, а

зобов'язання зменшилися на 8070751 тис. грн., що еквівалентно 69,76%.

Рівень фінансової стійкості банку у 2014 році становив 2,08,

що на 0,06 менше ніж у 2012 році показник якого становив 2,14.

Питома вага зобов'язань у загальних джерелах формування

ресурсів дещо збільшилась і становить на 01.01.2014 - 47,99%, що свідчить

незначний приплив коштів в ПАТ "Креді Агріколь банк ". А об'єм

зобов'язань протягом 2012-2014 років перевищував об'єм капіталу в середньому в

12 раз.

Отже, банк має таку структуру ресурсної бази, яка дозволяє

поєднати порівняно високу надійність та стійкість ресурсної бази з невисокою їх

вартістю. Але в той же час виникає гостра потреба в трансформації

короткострокових ресурсів у довгострокові, оскільки необхідно задовольнити

попит на високоліквідні активи. Ця трансформація може відбуватися за двома

напрямками: трансформація засобів до запитання в поточні пасиви та

трансформація варіативної частини поточних пасивів.

Для оцінки ефективності використання банком своїх зобов’язань

використовуються такі показники:

§ ефективність використання платних

пасивів;

§ ефективність використання сукупних

зобов’язань.

Аналіз наведених показників здійснюється у динаміці, а також

порівнянням фактичних показників з їх нормативними значеннями. Для розрахунку

впливу факторів на показники

ефективності використання зобов’язань банку використовується спосіб ланцюгових

підстановок.

Ефективність використання платних пасивів банку Кеф.1

визначається за такою формулою:

Для оптимальної діяльності комерційного банку необхідне

ефективне використання не тільки платних ресурсів, а й усіх сукупних

зобов’язань. Ефективність використання сукупних зобов’язань Кеф.2 визначають за

такою формулою:

Ефективність використання міжбанківських кредитів

характеризується коефіцієнтом їх дохідності, який розраховується за такою

формулою:

Цей показник необхідно зіставити з коефіцієнтом ефективності активів, що

приносять дохід, який розраховується так:

Аналіз указаних показників буде доцільним у тих випадках,

коли сума наданих міжбанківських кредитів буде меншою суми отриманих

міжбанківських кредитів.

Оптимізація ресурсної бази банку повинна здійснюватись за

допомогою прийомів лінійного програмування. При цьому за основу оптимізації

беруться такі критерії:

· витратність ресурсів;

· стабільність ресурсів.

Оптимальною буде така структура ресурсів, коли за наявних

умов забезпечуватиметься максимальна стабільність ресурсної бази за її

мінімальної відносної вартості. Ефективність оптимізації буде досягнута тільки

у разі врахування всіх існуючих обмежень на ресурси та можливостей їх

залучення.

Таблиця 4.2. Ефективність та повнота використання ресурсної

бази ПАТ "Креді Агріколь Банк"

|

Показник

|

Рік

|

Відхилення

|

|

2012

|

2013

|

2014

|

Відносне, тис. грн.

|

Абсолютне, %

|

|

Дохідні активи

|

12596681

|

13505095

|

20713715

|

908414

|

7208620

|

0,04

|

-0,18

|

|

Платні пасиви

|

10959418

|

11716880

|

18767487

|

757462

|

7050607

|

-0,04

|

1,15

|

|

Сукупні зобов’язання

|

13239996

|

14182318

|

21281205

|

942322

|

7098887

|

0,01

|

-0,97

|

|

Ефективність використання платних пасивів банку, %

|

115

|

115

|

110

|

0

|

-5

|

103

|

95

|

97

|

-8

|

+2

|

|

|

|

Ефективність використання міжбанківських кредитів, %

|

28

|

12

|

5

|

-16

|

-7

|

|

|

|

Коефіцієнт ефективності активів, що приносять дохід

|

16,5

|

10,08

|

3,6

|

-

|

-

|

|

|

*За даними фінансової звітності ПАТ "Креді Агріколь

Банк"

Норматив використання платних пасивів має становити не менше

90 %. Як видно з таблиці 4.2 у 2012 та 2013 рр. він становить 115%, цей

показник знаходився вище нормативного значення, але вже в 2014 році він значно

знизився і склав 110%, що все ще перевищує норму.

Це зниження також вплинуло на значення коефіцієнту

використання зобов’язань, адже з 2012 по 2013 рік коефіцієнт знизився на 0,271

пункти. Однак, варто зазначити, що зниження не завдало значної шкоди банку,

адже, незважаючи за погіршення цей показник знаходився в межах допустимих норм,

що свідчить про ефективне використання банком в господарському обороті сукупних

зобов’язань.

Все вище сказане вказує на те, що банку ПАТ " Креді

Агріколь Банк" необхідно звернути увагу на доцільність додаткового залучення

ресурсів за умови недостатньо повного та ефективного їх розміщення.

Оптимізація ресурсної бази банку повинна здійснюватись за

допомогою прийомів лінійного програмування. Причому за основу оптимізації

повинні братися два такі критерії: витратність та стабільність ресурсів.

Оптимальною буде така структура ресурсів, коли за наявних умов

забезпечуватиметься максимальна стабільність ресурсної бази за її мінімальної

відносної вартості. У процесі формування оптимальної ресурсної бази банку

насамперед необхідно визначити пріоритети окремих видів ресурсів, для чого

здійснюється структурний аналіз ресурсної бази банку. Ефективність оптимізації

забезпечуватиметься тільки за умови врахування всіх наявних обмежень на ресурси

та можливостей їх залучення.

.

Напрями вдосконалення інформаційно-аналітичного забезпечення аналізу залучених

коштів банку

Для прийняття стратегічних рішень керівникові потрібна

інформація про стан українських та закордонних ринків, дані про маркетингові

дослідження, консалтингові послуги по проблемам мінімізації ризиків, про

моніторинги фінансових ринків та юридична інформація. Без сумніву, ефективна

інформаційна система (ЕІС) повинна віднині дати наступним основним вимогам:

) Точність інформації. Прийняття рішень і складання

планів здійснюється на основі наявної інформації, тому її точність може

впливати на результати.

) Повнота інформації. Інформація корисна тільки в тому

випадку, коли вона є повною, тому що часткова інформація може піддатися значним

відхиленням і привести до невірних висновків. \

) Релевантність інформації. Надлишкова інформація може

"затуманити" розглянуте питання й або сповільнити процес ухвалення

рішення , або привести до помилок у висновках.

) Актуальність інформації. Інформація має цінність

тільки якщо вона є актуальною.

) Ефективність інформації. Процес и збору, збереження

, обробки І використання інформації повинні бути вигідні з погляду ефективності

витрат , тобто повинні давати потрібні результати при мінімальних витратах. У

протилежному випадку витрати на збір інформації можуть виявитися неефективними.

) Значимість інформації. Значима інформація потенційно

впливає на прийняття рішення , а малозначима - непридатна з погляду

ефективності витрат на неї.

) Зручність інформації. Інформація повинна бути

представлена у зручному для користування вигляді [15].

Система внутрішньо ї інформації характеризує банк з точки

зору внутрішнього стану його справ . Вона виникає в результаті діяльності

самого банк у й повинна бути спрямована на повне відображення поточної та

ділової інформації, а також на видачу оперативних відомостей. Внутрішня

інформація - це інформація бухгалтерського (фінансового й управлінського),

податкового і статистичного обліку, про внутрішньобанківське і правове

забезпечення, оціночні розрахунки, результати внутрішніх досліджень, акти

ревізій та перевірок.

Система зовнішньої інформації призначена для забезпечення

керівництва банку необхідними даними про стан середовища , в якому працює банк

. Збір зовнішньої інформації - це накопичення даних про ситуацію на ринку (про конкурентів

, клієнтів, партнерів, закони, політичні зміни, інше) [11].

Як особливий вид інформації можна розглядати й інформацію,

отриману шляхом шпіонажу . Тому останні м часом акценти інформаційних служб

зміщуються в напрямку забезпечення економічної безпеки. Дуже важливою в

діяльності комерційного банк у є інформація за такими основними напрямками:

• про підприємства, які є банкрутами, лжебанкрутами;

• про неплатоспроможні підприємства;

• про підприємства, що допустили нанесення збитків своїм

партнерам, в тому числі ті, що не повернули кредит ;

• про підприємства, що допустили опротестування векселів або

є лжегарантами;

• про осіб, що очолюють або раніше очолювали перераховані або

інші ненадійні підприємства.

Тільки встановивши, які види інформації найвірогідніше були

потрібні комерційному банку і як ця інформація повинна буде використовуватися,

слід починати розробку ІАСБ. Відомо, що збір інформації для більшості банків є

найбільш складною проблемою, оскільки єдиної методології її добору і

систематизації поки що не існує. Але ще більшою проблемою є надміріні обсяги

інформації, які потрібно осмислювати керівникам. Таким чином, усе

вищезазначене, а також складність вибору необхідної інформації, можливість

випадкової помилки, можливість навмисного викривлення інформації, загроза

надлишку тощо - все це наголошує на необхідності обов'язкового створення у

кожному комерційному банку ІАСБ [26].

Висновок

Залучені кошти є найбільш значною частиною пасивів банку, яка

у кілька разів перевищує його власні кошти. Фактично залучені кошти - це

основне джерело формування ресурсів комерційного банку, які спрямовуються на

проведення активних операцій.

Залучені кошти формують переважну частину ресурсів, які

використовуються для виконання активних операцій банків. Як основний елемент

грошової маси залучені кошти банків відіграють важливу роль в економіці, тому

вони є об'єктом державного регулювання, яке здійснюється у формах обмеження

виплачуваної винагороди (процентів), установлення норм обов'язкового

резервування і деяких нормативів регулювання банківської діяльності

(платоспроможності, ліквідності тощо). Залучені кошти банків поділяються на

депозитні й недепозитні.

Банки залучають вільні грошові кошти головним чином шляхом

виконання депозитних операцій, у процесі яких використовуються різні види

банківських рахунків. Депозити бувають до запитання і строкові.

Недепозитні залучені (позичені) кошти банку - це головним

чином позики на грошовому ринку, які залучаються у формі міжбанківських

кредитів і кредитів центрального банку (НБУ), операцій з цінними паперами на

вторинному фондовому ринку, а також позик на ринку євродоларів. Ці кошти мають

суттєве значення для підтримки поточної банківської ліквідності і тому активно

використовуються комерційними банками України.

В курсовій роботі проаналізовано діяльність банківської

установи ПАТ КБ "КРЕДІ АГРІКОЛЬ БАНК". ПАТ КБ "КРЕДІ АГРІКОЛЬ

БАНК" -універсальний банк, який надає широкий спектр послуг клієнтам банку

у багатьох галузях економіки, зокрема металургійній, гірничорудному та приватному

секторі.

Аналіз показав, що загальна вартість залучених коштів ПАТ

"КРЕДІ АГРІКОЛЬ БАНК" у 2013 році дорівнювала 1 1773 630 тис. грн. У

2014 році їх вартість збільшилась на 6 846 809 тис. грн. Збільшення відбулося

за рахунок коштів клієнтів на 6 792 945 тис. грн. та коштів банків на 226 074

тис. грн. Вартість боргових цінних паперів, емітованих банком, за досліджуваний

період збільшується - у 2012 році на 83 143 тис. грн., а у 2013 році - на 75

749 тис. грн. Станом на 31.12.2014 року боргові цінні папери, емітовані банком

різко зменшилися на 172 854 тис. грн. Розвиток та вдосконалення діяльності

фінансових ринків, перетворення їх на світові ринки, інтенсивне впровадження

сучасних засобів зв'язку та інформаційних технологій спричинилися до того, що мінливість

і непередбачуваність стали основними характеристиками відсоткових ставок.

Узгодження строків розміщення активів і залучення зобов'язань - це один із

методів, за допомогою якого банк фіксує спред і нейтралізує ризик зміни

відсоткової ставки. При цьому припускається, що всі відсоткові ставки, як за

активними, так і за пасивними операціями, змінюються з однаковою швидкістю та в

одному напрямі. Це припущення пов'язане з концепцією "паралельного

зсуву" кривої дохідності. Узгодження строків вхідних і вихідних фінансових

потоків використовується банками паралельно з іншими прийомами управління

відсотковим ризиком, оскільки на практиці узгодити всі позиції за строками та

сумами майже неможливо. Здебільшого цей підхід застосовується щодо найбільших

за обсягами операцій. Таким чином, головними напрямками вдосконалення процесу

управління залученими коштами ПАТ "КРЕДІ АГРІКОЛЬ БАНК" можна вважати

наступні:

оптимізацію структури балансу за наведеною схемою;

відкриття нових видів рахунків за закордонним зразком;

впровадження комплексного обслуговування клієнтів;

впровадження трастових послуг;

раціональне управління залишком коштів на рахунках.

Список

використаних джерел

залучений кошти банк капітал

1. "Про банки і банківську діяльність":

Закон України від 7 грудня 2000 р. (зі змінами та доповненнями)

. Аналіз фінансових інвестицій у системі

прийняття управлінських рішень [Електронний ресурс] - Режим доступу:

http://studentbooks.com.ua/content/view/170/39/1/1/ - 14. 12. 2013- Назва з

екрану.

. Аналітичний огляд банківської системи України

за 2014 рік [Електронний ресурс] : Національне рейтингове агентство

"Рюрик" - Режим доступу:

http://rurik.com.ua/documents/research/bank_system_IV_kv_2011.pdf - 14. 12.

2014 - Назва з екрану.

4. Банківська справа: Навчальний посібник/За

ред.проф.Р.І. Тиркала. Тернопіль: Карт-Бланш, 2001. 367с.

5. Валеев Р. Аналитическая служба банка - новый подход к

информации // Деньги. - 1996. - № 9.

. Валютні операції на умовах "спот":

порядок здійснення та особливості бухгалтерського обліку [Електронний ресурс] :

Національна бібліотека імені Вернадського - Режим доступу:

http://www.nbuv.gov.ua/portal/soc_gum/vnbu/2010_7/2010_07_27.pdf - 14. 12. 2013

- Назва з екрану.

. Васюренко О.В. , Волохата К.О. Економічний

аналіз діяльності комерційних банків: Навч. посібник. - К.: Знання, 2006. - 463

с.

. Герасимович А. М. Аналіз банківської

діяльності [Електронний ресурс] - Режим доступу:

http://www.studentbooks.com.ua/ - 14. 12. 2013 - Назва з екрану.

9. Давыдов И. Информационно-аналитическое обеспечение фирмы

// Служба безопасности. - 2000. - № 3-4.

. Дмитрієва О.А. Формування ресурсної бази

комерційного банку в умовах глобалізації фінансової системи Украіни / О.А.

Дмитрієва // Вісник СевНТУ. - 2011. - № 166. - . 46-49.

11. Духов В. Экономическая разведка и безопасность

бизнеса. - К.: НВФ "Студцентр", 1997.

. Зубок М., Ніколаєва Л. Організаційно-правові

основи безпеки банківської діяльності в Україні. - К.: Істина, 2000.

. Інструкція Національно банку України "Про порядок

регулювання діяльності банків в Україні": Затв. Пост. Правління

Національного банку України від 28.08.2001

14. Кузнецов И. Учебник по информационно-аналитической

работе. - М.: Яуза, 2000.

. Нетребчук Л.О., ОКЛ.- Навчально-методичне видання. Видавничий центр КНТЕУ,

Київ-2014, 131 с.

16. Павлюк С.М. Сутність ресурсів комерційних

банків//Фінанси України: науково-теоретичний журнал, Київ, 2004, №12, с.108-114

. Парасій-Вергуненко І. М. Аналіз банківської

діяльності: Навч.-метод. посібник для самост. вивч. дисц. - К.: КНЕУ, 2003. -

347 с.

. Примостка Л.О. Аналіз банківської діяльності Монографія. - К.: КНЕУ, 2002. - 316

с.

. Присяжнюк О.П. Джерела формування та

зміцнення ресурсної бази комерційних банків в Україні. - [Електронний ресурс] -

Режим доступу: http://nbuv/gov/ua/PORTAL/soc gum/pprbsu/2011 31/11 31 27.pdf.

20. Пророзов Ю. Особливості інституційних перетворень та

концентрація банківського капіталу в Україні//Вісник НБУ, 2004. №7. - с. 11-13

. Рисін В.В Роль депозитів населення у

формуванні ресурсної бази банку//Регіональна економіка, 2007, №1,

с229-234.Савлук М.І. Вступ до банківської справи. - Київ: Лібра, 1998. - 344с

22. Стойко О. Я. Банківські операції: підручник за ред. О.

Я. Стойко. - К.: КУНЕС, 2002 р.

23. Фінанси (Загальна теорія) Опарін В. М., Навч.

посібник. - К.: КНЕУ, 2002. - 240 с

. Фінансова звітність ПАТ "Креді Агріколь

Банк" [Електронний ресурс] - Режим доступу

https://credit-agricole.ua/files/site/CA_IFRS_FS_2014_ukr_signed_upd(3).pdf

. Фінансова звітність ПАТ "Креді Агріколь

Банк" [Електронний ресурс] - Режим доступу https://credit-agricole.ua/files/site/CA_IFRS_FS_2013_ukr_signed_upd(3).pdf

. Фінансова звітність ПАТ "Креді Агріколь

Банк" [Електронний ресурс] - Режим доступу

https://credit-agricole.ua/files/site/CA_IFRS_FS_2012_ukr_signed_upd(3).pdf

27. Фурсова В.А. Формування ресурсної бази комерційних

банків: сучасний стан і перспективи розвитку / В.А. Фурсова, М.О. Капелюшна //

Открытые информационные и компьютерные интегрированные технологи. - 2011. - №

50. - С. 118-124.

28. Череп А.В., Андросова О.Ф. Банківські операції: Навч.

Посібник.- К.: Кондор, 2008.- 410с.

. Якімлюк Я. Фінансові ресурси комерційних

банків //Ринок цінних паперів України , Київ, 2006. № 11-12. - с.23-26