Анализ эффективности банковской системы

Введение

банковский непроцентный доход стохастический

С конца 1970-х годов во всем мире финансовые организации

начали перенимать черты розничной торговли, отдаляясь от модели финансового

посредничества в чистом виде. В России подобные изменения начались значительно

позже, только в 2000-х годах.

Важность исследований, посвященной области измерения

эффективности функционирования российских коммерческих банков, обусловлена

несколькими причинами.

Во-первых, уровень значимости банковской системы для

отдельного государства. Сложно не согласиться, что изначальная функция банков -

посредничество при проведении финансовых операций - косвенно отражается на

эффективности других отраслей, которые неминуемо сталкиваются с необходимостью

взаимодействия с банками. Это качается таких элементов банковских операций как

стоимость, скорость, точность и др.

Во-вторых, информация о том, насколько эффективно работают

банки, приобретает все большую значимость для участников банковского рынка

России. Сегодня уровень конкуренции между банками в России находится на высоком

уровне: привычных показателей рентабельности активов или капитала становится

недостаточно, чтобы точно оценить перспективы отдельного банка с точки зрения

инвестора, а так же провести оценку потенциальных угроз с позиции другого

банка-конкурента.

В-третьих, методы оценки граничной эффективности позволяют

выявить потенциал роста банка, а такие понять, какие факторы влияют на него.

В-четвертых, смена бизнес модели, которая отдаляется от

привычной функции финансового посредника.

Большинство работ в области анализа банковской эффективности

российских банков, рассматривают период до кризиса 2008 года (Caner,

Kontorovich, 2004; Styrin, 2005; Bergers, Mester, 2003, Golovan et al. 2010).

Необходимо подчеркнуть, что влияние данного кризиса оказалось крайне значимо

для российской банковской системы: за период с января 2008 года по январь 2014

года, число банков сократилось с 1 136 до 923. Стоит отметить, что за этот

период было два пика отзывов лицензий - первый связан непосредственно с мировым

экономическим кризисом 2008 года, второй - с ужесточением политики Центрального

Банка Российской Федерации в отношении федерального закона «О противодействие

легализации (отмыванию) доходов, полученных преступным путем, и финансированию

терроризма» во второй половине 2013 года, а так же в связи с целью Цетробанка

России повысить эффективность банковского сектора. Частично сокращение числа

банков связано с тенденцией укрупнения финансовых организация с целью повышения

устойчивости, однако это не является причиной отзыва лицензий. Другой

примечательный факт, это увеличение отношения активов банков к номинальному

ВВП: с 60,8% в 2008 году до 86,4% по итогам 2013 года. Из выше сказанного

следует, что роль банковского сектора возрастает, однако при этом растут и

риски. В этом случае, актуальность данной работы обусловлена не только сменой

бизнес-модели российских банков, но также изменениями в условиях развития

банковского сектора в России.

В данной работе будет рассмотрен вопрос технической эффективности

банковского сектора России в период 2011-2013 годов. Впервые вопрос

эффективности был поднят в работе Купманса (Koopmans, 1951). В работе

Франческо Порчелли (Porcelli, 2009) техническая эффективность определяется как отношение

между наблюдаемым выпуском и максимально возможным выпуском, при условии

фиксированного количества ресурсов. С другой стороны, техническая эффективность

может быть определена как отношение между наблюдаемым количеством ресурсов и

минимально возможным, при условии фиксированного уровня выпуска.

В настоящее время существует несколько подходов, направленных

на оценку технической эффективности. Все они основываются на теории

производственных кривых. Для их создания используются два метода -

параметрический и непараметрический. На сегодняшний день нельзя выделить

наиболее распространенный метод анализа. Существует ряд работ, направленных на

измерение эффективности банков методом стохастической производственной функции

(SFA - stochastic frontier analysis) (Caner, Kontorovich, 2005; Styrin, 2005; Пересецкий, 2009;

Головань и др., 2010). Данный метод позволяет оценить эффективность работы

банка по затратам или по прибыли. Анализ эффективности по затратам можно

интерпретировать как достижение минимальных затрат при фиксированном уровне

выпуска, в то время как анализ эффективности по прибыли дает нам представление

как достигнуть максимального выпуска при фиксированном уровне затрат. С точки

зрения банка как экономического агента, в рамках данной работе будет рассмотрен

анализ эффективности по прибыли. Особенность данного метода заключается в

выборе функциональной формы производственной функции.

Кроме выше описанного метода, распространен метод

оболочечного анализа (DEA - data environment analysis) (Drake, Hall, 2003; Назин, 2010;

Никишин, 2010; Пересецкий, 2009). Данный непараметрический метод не требует

строгой функциональной формы, однако не пригоден для целей статистического

анализа результатов.

С начала 2000-х годов развивается направление исследований,

посвященных анализу непроцентных доходов банков. Это связано с несколькими

причинами. Во-первых, доля непроцентных доходов в структуре совокупных доходов

американских банков составляет примерно 40%, что можно расценивать как значимый

источник дохода. Во-вторых, доля непроцентных доходов от года к году постоянно

увеличивается (Craigwell, Maxwell, 2005; DeYoung, Rice, 2004). На сегодняшний день существует не так

много работ, посвященных технической эффективности российских банков. Первая

работы была написана в 2004 году (Caner, Contorovich, 2004). Более того, большая часть работ

ориентирована на анализ эффективности по операционной или основной деятельности

банков, игнорируя область непроцентных доходов. Таким образом, данная сфера

исследования остается до сих пор неизученной применительно для российского

банковского сектора. На основе проведенного анализа литературы, было выделено

несколько факторов, которые могут влиять на непроцентный доход - резервы на

возможные потери, непроцентные расходы, административные расходы.

Целью работы является оценка эффективности российских банков.

Предметом исследования является уровень технической эффективности банков,

полученные параметрическим методом. Объектом исследования являются коммерческие

российские банки. Полученные результаты позволяют сделать выводы о степени

эффективности российского банковского сектора в целом. Кроме того, в работе

тестируется связь технической эффективности и рентабельности активов и

капитала. На основе полученных оценок можно сделать вывод, есть ли у банков

потенциал для увеличения его эффективности за счет роста непроцентных доходов.

Выводы, полученные в данной работе, могут быть использованы

при стратегическом планировании в банках, для оценки перспектив развития с

учетом усиления давления на банковский сектор со стороны Центрального Банка

России. Полученные оценки корреляции рентабельности и технической эффективности

так же позволят инвесторам и топ-менеджерам более точно понимать области

применения выше указанных показателей.

Данная работа наиболее близка к работам (Golovan, 2006; Назин, 2010). В

работе проведен анализ банковского сектора России за период с 4 квартала 2010

года по 4 квартал 2013 года методом стохастической производственной границы,

найдены оценки эффективности банков, которые позволяют сравнить эффективность

крупных банков (топ-100) и прочих.

Работа имеет следующую структуру. Раздел 2 представляет собой

сборник релевантной литературы, которая посвящена методам оценки эффективности

банков на мировом, развивающихся и российском рынках. В разделе 3

рассматриваются цели и задачи работы, методология, выбранные методы. Раздел 4

посвящен эмпирическому анализу банковского сектора России, включая описательный

анализ данных. В разделе 5 приводятся выводы.

1.

Обзор литературы, посвященной вопросу эффективности банковского сектора

1.1

Определение эффективности

В экономической теории существует много неоднозначных

понятий, эффективность - одно из них. В рамках данной работы мы исследуем

вопрос технической эффективности. Рассмотрим различные подходы к вопросу

эффективности. В работе (Porcelli, 2004) рассмотрена связь различных понятий из

области измерения эффективности (performance) (рис. 1).

Рис. 1. Взаимосвязь составляющих эффективности

Сегодня выделяют три основных типа эффективности - техническую,

экономическую и аллокативную. Аллокативная эффективность характеризует степень

эффективности размещения ресурсов, управляя закупками и распределением.

Техническая эффективность характеризует, насколько фирма эффективно использует

имеющиеся ресурсы. Экономическая эффективность содержит в себе оба типа

эффективности - аллокативную и техническую.

В работе будет рассмотрена лишь небольшая составляющая

комплексного понятия эффективности - техническая эффективность. Впервые это

понятие использовал (Koopmans, 1951): «производитель технически эффективен,

если при увеличении выпуска, как минимум один из возможных выпусков

увеличивается или же сокращается количество ресурса, и, если при снижении

количества ресурса, увеличивается количество другого ресурса или же снижается

как минимум один из выпуском». Позже было дано другое определение технической

эффективности (Debreu, 1951; Farrell, 1957): «единица минус максимум

равнопропорционального снижения в ресурсах, которое позволяет производить

заданный уровень выпуска, единица означает техническую эффективность, значение,

меньше единицы, означает техническую неэффективность производства». В данной

работе мы будем считать, что техническая эффективность определяется как

отношение между наблюдаемым выпуском и максимально возможным выпуском, при

условии фиксированного количества ресурсов. (Porcelli, 2004).

Метод стохастической границы позволяет оценить

производственной функции, которая позволяет выбрать оптимальное сочетание

ресурсов на входе для достижения максимального выпуска. Таким образом, можно

измерить не только эффективность отдельного банка, но и всех банков в целом.

Все банки, чьи выпуски принадлежат производственной кривой, имеют эффективность

на уровне 100%. Соответственно, все банки, которые лежат ниже производственной

функции имеют эффективность ниже 100%.

В рамках доходного подхода формально техническую

эффективность можно определить как возможность получения максимального вектора

выпуска при заданных ресурсах. Именно понятие технической эффективности используется

при построении моделей стохастической производственной границы.

Рис. 2 Графическая интерпретация технической эффективности

Рассмотрим, как графически может быть определена техническая

эффективность. В работе (Caner,

Kontorovich, 2004) приведен пример описания производственной функции с одним

выпуском и двумя ресурсами (рис. 2). Точка А лежит на производственной кривой,

точка В лежит ниже. Невозможна ситуация, когда существуют точки выше

производственной кривой. Измерить техническую эффективность банка N можно через отношение

1.2

Обзор исследований технической эффективности зарубежных банковских систем

Российская банковская система достаточно молода. Первый

коммерческий банк появился лишь 1988 году. Интерес исследователей к теме

эффективности банковского сектора в России появился сравнительно недавно, в

начале 2000-х годов. Однако до этого времени уже был накоплен довольно большой

опыт анализа эффективности банковских систем других стран.

В работе (Berger, Humphrey, 1997) приведен обзор работ, посвященных

эффективности финансовых институтов. Значительная часть работ, посвященных

данному вопросу, приходятся на исследование американского банковского сектора

1990-х годов. Среди методов анализа преобладают анализ метод стохастической

производственной границы (параметрический метод) и непараметрический метод

динамической производственной границы. Кроме того, так же встречаются работы,

где среди методов анализа встречаются метод без спецификации распределения

(Distribution Free Approach (DFA)), метод широкой границы (Thick Frontier

Approach (ТFA)) и частный случай DEA - метод свободной оболочки (Free Disposal

Hull (FDH)).

Ранее проведенные исследования американского банковского

сектора (Humphrey, Mester, 1994) рассматривали вопрос влияния сделок M&A на эффективность банков.

Как выяснилось, укрупнение банков как правило не увеличивает степень

эффективность, при том, что у банка появляется возможность экономии от

масштаба. На практике данная возможность не реализуется.

Однако обратимся к более поздним исследованиям.

Работа (Drake, Hall, 2003) посвящена вопросу эффективности банков в

Японии. Авторы проанализировали эффективность системы непараметрическим методом

и выяснили, что банки Японии не достаточно эффективны: у них есть значительный

потенциал сокращения издержек при сохранении прежнего уровня выпуска. Так же

авторы отметили, что техническая эффективность банков меняется в зависимости от

категории. Например, почти все трастовые банки и банки, предлагающие

долгосрочные кредиты, находятся на кривой эффективности. Кроме того, размеры

банка так же влияют на степень их эффективности: небольшие банки оказались

более эффективными, нежели чем более крупные. Данный вывод был неожиданным на

фоне тенденции поглощений и укрупнений банков в Японии. Авторы объясняют это

тем, что зачастую сделки M&A преследуют иные цели, чем увеличение эффективности, в

частности, увеличение рыночной стоимости, получение большей клиентской базы или

же для того, чтобы оказывать влияние на стоимость услуг на рынке.

Другая работа (Drake, Hall, Simper, 2005) посвящена воздействию макроэкономической

ситуации и регулятора на банковский сектор Гонг-Конга. Особенность работы

заключается в том, что авторы расширили модель, включив в нее внешнюю среду.

Кроме того, авторы использовали инновационную спецификацию непараметрического

метода по доходам (SBM). Она позволила выявить тот факт, что иногда спецификация Banker, Charnes and Cooper (BCC, 1984) дает заниженные

оценки. Не смотря на это допущение, оба метода выявили значительное воздействие

внешних условий на показатели технической эффективности.

Исследование (Effendi etc., 2013) также оценивает влияния

макроэкономических факторов на эффективность банковской системы Индонезии.

Рассмотрено влияние реального ВВП, инфляции, реального обменного курса, а так

же ставки рефинансирования на эффективность банков в стране в период с 2002 по

2007 год. Авторы обнаружили, что степень эффективности различается для

различных групп банков. Так же взаимосвязь эффективности и макроэкономических

факторов различается среди групп. Местные банки технически более эффективны,

нежели федеральных банков. Вывод согласуется с работой (Drake, Hall, 2003), когда целью

укрупнения является не экономия от масштаба и увеличение за счет этого прибыли,

а расширение территории покрытия и, соответственно, клиентской базы. Кроме

того, иностранные банки и банки, где существует смешение иностранных и местных

собственников, значительно эффективнее банков-резидентов. Это объясняется тем,

что иностранные и смешенные банки имеют доступ ко внешним источникам

привлечения, которые могут быть зачастую закрыты для локальных небольших

банков. Другой момент, который может объяснить полученный вывод, это доступ к

новым технологиям и лучшим практикам, которые позволяют оптимизировать

внутренние процессы банка.

Интерес к исследованиям развитых банковских систем, таких как

американская, падает. Однако растет востребованность исследований развивающихся

стран, к которым относится в том числе и Россия.

.3

Обзор исследований технической эффективности банковского сектора России

В работе (Никишин, 2010) рассмотрены несколько способов

моделирования эффективности банковского сектора в России. В рамках работы,

отмечаются достоинства метода огибающих (data environment analysis, DEA). В рамках данного

метода, «эффективными считаются такие фирмы, для которых не существует никакой

другой фирмы или линейной комбинации фирм, выпуск которых больше (при

фиксированных затратах) или затраты которых меньше (при фиксированном выпуске)»

(Никишин, 2010). Среди достоинств метода:

- Можно включить в модель несколько видов

ресурсов и выпуска

- Граница эффективности строится на основе

имеющихся данных

- Отсутствует ограничение на функциональную

форму границы.

С другой стороны, существует ряд недостатков, среди которых

строгая предпосылка об отсутствии в данных случайных ошибок. Данное ограничение

можно преодолеть, имея большую выборку. Более того, для банковской сферы данное

ограничение незначимо, потому как данные, предоставляемые банками, размещены на

сайте Центрального Банка России и находятся в свободном доступе. Кроме того,

считается, что производственная кривая, построенная непараметрическим методом,

неустойчива и со временем смещается.

Более узкой областью исследования эффективности банковской

системы в России является сравнение эффективности частных и государственных

банков. В частности, этой теме просвещена работа Константина Стырина (Styrin, 2005). В этой работе

банк рассмотрен как фирма, которая использует депозиты для выдачи кредитов и

инвестиций. Целью работы было измерение эффективности банковского сектора в

России в период с 1999 по 2002 год и определение причин неэффективности. В

качестве основного метода исследования была выбрана модель, основанная на

стохастической производственной функции. Было выявлено, что для выбранного

периода в России уровень эффективности разных банков сильно различается. Среди

факторов, которые влияют на степень эффективности, были выделены степень риска

кредитного портфеля (-) и наличие взаимосвязанных заемщиков (+). Последний

фактор объясняется тем, что одной из особенностью банковской системы России

является создание банков в рамках холдинга. Таким образом, круг заемщиков

сужается, становясь более проверенным и надежным. Кроме того, оказалось, что

дочки иностранных банков в среднем эффективнее российских банков. Это

объясняется наличием более опытных специалистов и развитых банковских

технологий.

Подобной теме посвящена другая работа (Karas, Schoors, Weill, 2008). Авторы

сравнивают эффективность государственных и частных банков в России. Особенностью

данного исследования является изучение влияния введения обязательного

страхования вкладов физических лиц в 2004 году. Авторы отмечают, что после

принятия данного закона разрыв в уровне эффективности не стал меньше. Возможно,

это связано с перераспределением расходов банка в связи с появлением новой

статьи расходов, а именно резервирования сумм на счетах Агентства по

Страхованию Вкладов или с возникающим моральным риском. Последнее связано с так

называемыми «дробильщиками» - лицами, которые умышленно разделяют крупные суммы

на более мелкие для получения страхования небольших вкладов. На момент принятия

закона о страховании вкладов, данная категория лиц была полностью

законодательно защищена. Другой интересный вывод, который сделали авторы,

заключается в том, что увеличение эффективности банковской системы России может

быть связано с ростом уровня конкуренции. При этом, В целом система выиграет в

большей степени, если на рынок придут иностранные банки, нежели чем от

приватизации государственных. Что касается степени эффективности частных

банков, она оказалась выше у частных банков.

Непараметрической оценке эффективности российских банков

посвящена работа (Головань и др., 2010). Был проведен анализ квартальных данных

с октября 2002 по октябрь 2006 года. Работа основывается на описанной выше

работе (Drake, Hall, Simper, 2006). Ранее модель не применялась для целей исследования

российского банковского сектора. В рамках работы получены выводы, частично

согласующиеся с предыдущими исследованиями. С ростом активов банк становится

менее эффективным, но при этом увеличивается конкуренция между похожими банками

(Drake, Hall, 2003; Effendi, 2013). Кроме того, банки

с участием иностранного капитала оказались эффективнее российских банков, что

так же согласуется с ранее упомянутыми работами.

Вопросу измерения технической эффективности посвящена работа

С. Назина (Назин, 2010). Работа близка к предыдущей, однако присутствуют

некоторые отличия. В частности, изменен подход к выбору выпусков и ресурсов:

чистые непроцентные и процентные доходы заменены на непроцентные и процентные

доходы и расходы соответственно. Это связано с тем, что при равном уровне

чистых доходов, разные банки будут иметь разный уровень расходов. Автор получил

неоднозначные результаты при построении модели CCR: не всегда очевидны

различия в эффективности российских и иностранных банках в период до кризиса.

Кроме того, на качество оценки повиляла смена методики составления банковской

отчетности в 2008 году.

Работа (Golovan, 2006) направлена на измерение технической

эффективности банковского сектора России с помощью стохастической

производственной функции. Работа основана на ранее проведенном исследовании (Caner, Kontorovich, 2004). В обоих работах

эффективность банка рассматривается с двух точек зрения:

- Эффективность с точки зрения выдачи

кредитов;

- Эффективность с точки зрения привлечения

депозитов.

В этих работах используется спецификация производственной

функции Кобба-Дугласа, случайные ошибки распределяются по полунормальному

закону. Оценка происходит методом максимального правдоподобия.

Работа (Пересецкий, 2006) несколько отличается от

рассмотренных ранее работ. В исследовании производится оценка технической

эффективности банков России и Казахстана. Однако, в отличие от предшествующих

работ, проверяется уровень связи между уровнем технической эффективности и

показателями рентабельности активов и капитала. По итогам проведенного

исследования, был сделан вывод о низком уровне связи показателей рентабельности

и технической эффективности.

.4

Обзор работ, посвященных анализу непроцентных доходов

Область непроцентных доходов банков заинтересовала

исследователей сравнительно недавно. Одной из фундаментальных работ в данном

направлении стало исследование (DeYoung, Rice, 2004). Работа представляет собой комплексный

анализ работы банка, включая не только анализ отдельных статей доходов, то так

же рыночные условия, бизнес-стратегию, учитывала технологические изменения, а

так же финансовый результат.

Основным выводом работы является возможность смещения роли

основного источника доходов банков США от процентных доходов к непроцентным.

Модель, использованная в работе включает в себя комплексный анализ

количественных и качественных показателей деятельности банков.

В работе (Craigwell, Maxwell, 2005) анализ значимости непроцентных доходов

для банков был проведен на примере Барбадоса. При построении модели так же

учитывались качественные характеристики конкретного банка типа уровня

технологий дистанционных каналов обслуживания. Результатом работы стал вывод о

положительной корреляции непроцентных доходов с прибыльностью банков и с

волатильностью прибыли.

На примере Индии было так же проведено исследование (Pennathur etc, 2012). В работе уделено

внимание наличию связи между непроцентными доходами и рентабельностью капитала.

Важный вывод, который был получен авторами, заключается в значительном вкладе

непроцентных доходов в рентабельность капитала банка.

В данной работе совмещены несколько подходов и направлений

исследований, которые были выделены на основе анализа литературы.

Подводя итог, можно ответить, что анализ эффективности

российского банковского сектора пока представляет собой достаточно новое

направление, в особенности область, где выпуск определен непроцентными доходами

банков. Большинство работ основаны на данных до 2009 года, что дает возможность

проверить выдвинутые ранее гипотезы на более новых данных, которые, возможно,

позволят определить наличие принципиальных изменений в банковском секторе или

опровергнуть их. В работе оценки будут получены параметрическим методом. Кроме

оценки степени эффективности банковской отрасли России в целом будет проведен

ранговый корреляционный анализ Спирмена уровня технической эффективности и

показателей рентабельности капитала и активов; будет проведено сравнение уровня

эффективности крупных банков, принадлежащих топ-100 и прочих банков, не

вошедших в данную группу. Дополнительно, по итогам исследования можно будет

предположить, существует ли потенциал у российских банков роса за счет

непроцентных доходов.

2.

Обоснование исследования

2.1

Цели и задачи исследования

Целью работы является оценка эффективности российских банков.

Определим, какую область эффективности стоит рассмотреть. Работы (Craigwell. Maxwell, 2005; DeYoung, Rice, 2004) доказали

значимость непроцентных доходов для банковской отрасли. Во-первых, данная

статья обеспечивает порядка 40% доходов американских банков. Во-вторых, объемы

непроцентных доходов банков постоянно растут. Данный вывод был протестирован не

только на американском рынке, но так же был подтверждён на развивающихся

банковских рынках Индии и Барбадоса.

Исследования российского банковского сектора являются новым

направлением, первая работы была опубликована (Caner, Kontorovich, 2004). Поэтому для

достижения поставленной цели необходимо решить следующие задачи:

) Изучить ранее проведенные исследования, определить

область исследований, полученные результаты, выявить различия и общности;

) Выявить основные направления исследований, степень

их изученности;

) Определить метод исследования на основе раннее

проведенных работ, выявить достоинства и недостатки каждого метода, их

релевантность применительно к поставленной задаче;

) Подготовить базу данных на основе обязательных форм

отчетности российских банок (отчет о прибылях и убытках, баланс);

) Выбрать спецификацию модели и провести расчеты;

) Интерпретировать полученные результаты;

) Определить степень связи показателей рентабельности

капитала и активов с технической эффективностью банка;

) Соотнести полученные результаты с предшествующими

исследованиями, сделать качественные выводы о полученных результатах, причинах

подтверждения или отклонения гипотез.

В данной работе используется метод стохастической

производственной функции. Данный метод анализа широко распространен в

литературе. Существует несколько спецификаций, позволяющих учитывать

фиксированные и случайные эффекты, учитывать изменение отдачи от масштаба.

Недостаток более сложных методов состоит в том, что они, как правило, дают

менее точные результаты.

В свою очередь, в рамках данного метода существует два

подхода к определению эффективности. Первый подход - анализ эффективности по

расходам - позволяет оценить эффективность банка как финансового посредника,

привлекающего средства в пассивы баланса, и размещающего его в активы. В этом

случае, говоря об эффективности, подразумевается, что банк будет производить

заданный уровень выпуска при минимальном уровне ресурсов. Он будет использован

при построении модели. Второй подход - доходный - заключается в том, чтобы

максимизировать доходы банка, при ограниченном количестве ресурсов. В рамках

данного исследования будет использоваться доходный подход, потому что он

позволяет оценить деятельность банка как экономического агента, направленного

на получение дохода.

Выбранный подход позволяет приблизить работу к реалиям бизнеса,

когда для собственников важно получить доход, а не оптимизировать процесс,

стараясь сократить затраты. Кроме этого, недостаток затратного подхода состоит

в том, что полученные выводы требуют длительного процесса внедрения.

2.2

Метод стохастической производственной границы

На основе анализа существующих работ, было решено оценить

техническую эффективность банков параметрическим методом.

Из достоинств метода стохастической производственной границы,

можно выделить, что он позволяет оценивать модели при сравнительно небольших

выборках. Кроме того, данный метод позволяет оценить эффективность

статистически, что выгодно отличает его от метода динамической производственной

границы (DEA). Кроме того, по сравнению с непараметрическим методом,

полученная модель имеет более высокий порог чувствительности к ошибкам, т.е.

модель позволяет учитывать случайные ошибки.

Для оценки стохастической производственной функции

практически всегда применяется метод максимального правдоподобия. Таким

образом, предпосылка состоит в том, что случайные факторы в модели являются

одинаково распределенными и независимыми случайными величинами. Другая

предпосылка метода - использование единой производственной функции. таким

образом, модель не может учесть различия в технологиях российских банков.

Параметрический метод основан на выборе функциональной формы

производственной функции. При оценивании эффективности банков использована

производственная функция Кобба-Дугласа, как это было в работе (Caner, Kontorovich, 2004; Головань, 2006;

Головань и др., 2006).

Функция Кобба-Дугласа лишена проблемы перегруженности

переменными и, следовательно, мультиколлинеарности. Мультиколленеарость может

присутствовать по причине коррелированности между собой различных факторов, но

в таком случае изменение функциональной формы не имеет значения: проблема все

равно останется. Функция Кобба-Дугласа подразумевает логарифмирование всех

переменных, что позволяет сделать выборку более однородной. Зачастую одно лишь

логарифмирование снимает проблему присутствия в выборке компаний разных

масштабов, поэтому снижается вероятность возникновения проблемы

гетероскедастичности. Другая особенность функции Кобба-Дугласа - постоянная

отдача от масштаба.

Предположим, теоретическая производственная функция зависит

имеет вид:

(1)

(1)

Для оценивания величины используется следующая формализация

функции Кобба-Дугласа:

(2)

(2)

где  - случайное отклонение;

- случайное отклонение;

- асимметричное отклонение, которое и является оценкой

эффективности.

- асимметричное отклонение, которое и является оценкой

эффективности.

Стоит отметить, что компоненту , которая отвечает за компонент неэффективности, точно оценить

невозможно. Поэтому в качестве оценки будет использоваться ожидание величины

(3)

(3)

где  - остатки регрессии, которые из-за необычной структуры ошибок

оцениваются методом максимального правдоподобия.

- остатки регрессии, которые из-за необычной структуры ошибок

оцениваются методом максимального правдоподобия.

Кроме того, важно определить форму остатков. Чаще всего используют

усеченное нормальное распределение остатков или транслог распределение. В

данной работе применено использование усеченного нормального распределения,

спецификация выбрана на основании анализа работ. Данный подход является

довольно распространенным.

Модели строятся для кросс-секционных данных, которые различаются

периодами (с 4 квартала 2010 года по 4 квартал 2013 года), а так же набором

банков (все банки, топ-100, не топ-100).

Оценки будут получены с помощью функции frontier статистического пакета STATA.

2.3

Гипотезы

В работе тестируются следующие гипотезы:

- У российских банков есть потенциал роста

совокупных доходов за счет непроцентных доходов;

- Эффективность небольших банков выше, чем

эффективность банков топ-100 (Drake, Hall, Simper, 2006; Styrin, 2005);

- Связь технической эффективности и

рентабельности капитала находится на низком уровне (Пересецкий, 2009);

- Связь технической эффективности и

рентабельности активов находится на низком уровне (Пересецкий, 2009);

Подобно работе (Пересецкий, 2009), будет построена

производственная функция с одним выпуском (непроцентные доходы) и компонентами

затрат (административные расходы, резервы, непроцентные расходы). Среди

ресурсов мы рассмотрим административные расходы, непроцентные расходы, а также

резервы на возможные потери - это связано с тем, что резервирование средств

представляет собой альтернативные издержки на покрытие риска невозврата

кредита. Выпуски будет представлены процентными и непроцентными доходами.

Процентные доходы складываются из суммы полученных процентов

по потребительским и корпоративным кредитам, доходам по векселям банков и не

банков, сальдо по операциям с ценными бумагами и доходов по межбанковскому

кредитованию. Однако в последнее время наблюдается усиление контроля со стороны

Центрального банка России. Это выражается в нескольких моментах. Например, с 1

октября 2013 года Центральный Банк установил границы рекомендуемых ставок по к

привлечению физических лиц: не более двух процентов свыше максимальной ставки

по 10 крупнейшим банкам по привлечению физических лиц. Кроме того, с 1 июля

2014 года вступает в силу федеральный закон «О потребительском кредите

(займе)», который ограничит стоимость различных категорий кредитов: допустимо

отклонение от средней ставки, рассчитанной ЦБ, не более чем на 30%. Это

направление политики ограничивает рост банковской выручки за счет процентных

доходов.

Непроцентные доходы обеспечиваются комиссионными доходами,

операциями с драгоценными металлами, операциями с производными инструментами, а

также операциями по срочным сделкам и доходами / расходами от иностранной

валюты. Как уже упоминалось, в структуре американских банков доля непроцентных

доходов составляет около 40%, в России - около 20-30%. Однако, есть и исключения,

например, банк 24.ру по состоянию на 1 января 2014 года имеет долю комиссионных

доходов на уровне 70% от общих доходов. Доля непроцентных доходов увеличивается

в структуре совокупных доходах банков.

Рассмотрим причины выбора факторов, входящих в модель:

- Комиссионные доходы и прочие статьи,

входящие в состав непроцентных доходов, могут обеспечивать до 20-30% доходов

банка, однако внутри данной группы нельзя выделить доминирующую статью. В силу

данного ограничения, мы рассмотрим агрегированную статью непроцентных доходов.

- Административные расходы не являются

операционными расходами. С начала 2000-х годов, в российском банковском секторе

происходит смена бизнес модели. Банки перестают быть просто финансовыми

посредниками, переходя на модель розничных продаж. Так, например, миссия

Сбербанка - давать «людям уверенность и надежность, мы делаем их жизнь лучше,

помогая реализовывать устремления и мечты». Миссия Альфа-банка, крупнейшего

частного банка в России, звучит как «мы делаем больше других, чтобы мир финансов

стал проще и удобнее». На сегодня административные расходы являются

неотъемлемой частью функционирования банка, статья формируется из расходов на

оплату труда персонала, премии, а так же из расходов на обучение.

- Резервы на возможные потери являются оценкой

будущих потерь банка, и в этом отношении они являются альтернативными расходами

банка. В работе (Назин, 2010) упоминается, что так же можно рассмотреть

показатель изменения размера резервов. Подобные изменения возникают, если со

стороны ЦБ выявляется факт, что активы неправильно оценены или изменилось

качество активов, в результате чего и возникает доначисление резервов. Однако в

этом случае показатель стоит воспринимать не как предполагаемые потери / риски,

а как риски текущего управления кредитным портфелем. Для данной работы

балансовая статья резервов представляет больший интерес.

- В работе (Головань и др., 2010) в качестве

выпуска используются показатели чистых процентных и непроцентных доходов. В

работе (Назин, 2010), автор использует валовые процентные и непроцентные

доходы, а также включает в функцию ресурсов процентные и непроцентные расходы.

Это вызвано тем, что структура расходов и доходов может сильно влиять на

эффективность банка, в то время как уровень чистого дохода может быть на сопоставимом

уровне.

- Кроме того, в рамках работы не включены в

модель статьи прочих доходов и расходов. Это связано с высокой волатильностью

данной статьи среди банков.

3.

Эмпирическое исследование российского банковского сектора

3.1 Описание

банковского сектора

Была использована выборка российского банковского сектора для

целей оценки уровня эффективности всех банков. Таблица 2 включает в себя

структуру банковского сектора по годам.

Для оценки эффективности российских банков были исключены

банки с неадекватными данными, содержащимися в их финансовой отчетности.

Таблица 1. Структура банковского сектора РФ1

|

01.01.2008

|

01.01.2009

|

01.01.2010

|

01.01.2011

|

01.01.2012

|

01.01.2013

|

02.01.2013

|

|

Кредитные

организации, имеющие право на осуществление банковской деятельности

|

1136

|

1108

|

1058

|

1012

|

978

|

956

|

923

|

|

в том числе

банки

|

1092

|

1058

|

1007

|

955

|

922

|

897

|

859

|

|

небанковские

кредитные организации

|

44

|

50

|

51

|

57

|

56

|

59

|

64

|

1Сост.

по источнику: данные на сайте ЦБ РФ

В последнее время рост банковского сектора снижался не только за

счет внешних макроэкономических факторов, таких как, экономический кризис 2008

года, но так же за счет действий регулятора. С точки зрения банков необходимо

искать пути поддержания прежнего уровня роста. Этим обусловлен выбор

непроцентных доходов в качестве выпуска.

Рис. 3. Объемы и темпы изменения активов банков РФ

3.2

Описание данных

Для исследования использовалась отчетность российских банков,

публикуемая на официальном сайте Центрального Банка России. Данная информация

обязательна для раскрытия, а именно 101 форма (Бухгалтерский баланс) и 102

форма (Отчет о прибылях и убытках). Кроме этого, в свободном доступе

размещаются 134 форма отчетности (расчет капитала) и 135 форма отчетности

(выполнение обязательных резервов), однако для целей данного исследования

упомянутые формы отчетности не использовались.

Перед нами возникают два возможные пути решения. Во-первых,

перейти к годовым данным. Например, чтобы определить объем кредитного портфеля

банка на 2 квартал 2013 года, используется среднее значение кредитного портфеля

по 4 доступным отчетным точкам - на 1 октября 2012 года, 1 января 2013 года, 1

апреля 2013 года и 1 июля 2013 года. В этом случае, можно наблюдать

эффективность банка в рамках длительного периода, что позволит сгладить

сезонные колебания. Однако, данный метод приведет к потере количества

наблюдений, снизив их с 13 до 11. Во-вторых, можно использовать данные, которые

будут отражать только квартальные изменения. Тогда можно проанализировать

эффективность банков в каждом отдельном квартале, отследить сезонные колебания

или же реакции на значимые события. Например, 1 июля 2013 года были значительно

увеличены нормативы резервирования по потребительским кредитам.

В рамках данной работы предпочтителен вариант с

ежеквартальными данными.

Всего в разных периодах выборка представлена объемом банков

от 786 до 903 штук. Из выборки не были исключены банки, отличающиеся от прочих

по размеру активов или по размеру расходов. Подобные методы использовались в

работах (Styrin, 2005; Никишин, 2010).

Как ранее было заявлено, для построения модели используются 4

параметра: непроцентные доходы (выпуск), резервы (ресурс), непроцентные расходы

(ресурс) и административные расходы (ресурс). Более подробное описание

представлено в таблице 2.

Таблица 2. Описание переменных без разбивки по периодам

|

Название

переменной

|

Описание

|

Среднее

значение по выбранным периодам, тыс. рублей

|

|

res

|

Резервы, тыс.

рублей

|

2 548 799

|

|

noncost

|

Непроцентные

расходы, тыс. рублей

|

57 269

|

|

adm

|

Административные

расходы, тыс. рублей

|

481 900

|

|

nonpr

|

Непроцентный

доход, тыс. рублей

|

748 224

|

Кроме описанных выше данных, были рассчитаны показатели

рентабельности капитала и активов по следующим формулам:

(4)

(4)

(5)

(5)

Данные о рентабельности необходимы для тестирования гипотезы

о слабой связи показателя технической эффективности и рентабельности. Опираясь

на работу (Пересецкий, 2009), был рассчитан показатель корреляции технической

эффективности и показателей ROA и ROE. Следует подчеркнуть, что в отличие от работы

(Пересецкий, 2009), при расчете рентабельности активов в числителе

использовалась валовая прибыль, а не чистая. Данное изменение было введено

исходя из экономического смысла рентабельности активов.

3.3

Построение модели

Производственная функция выглядит как логарифмированная

производственная функция Кобба-Дугласа:

(6)

(6)

где: u - компонента неэффективности;

v - случайная ошибка.

Для всех банков не удалось построить производственную функцию

для 4 квартала 2010 года. Это связано с высоким уровнем корреляции

административных расходов и непроцентных доходов в данном периоде.

4.

Описание результатов

В результате проведенной работы, удалось получить следующие

результаты:

Гипотеза о возможном росте прибыли банков за счет

непроцентных доходов подтвердилась. За рассмотренный период средняя

эффективность банковского сектора в России составила 0,58 (рис. 3). В основном

это справедливо для небольших и средних коммерческих банков.

Рис. 3. Оценка технической эффективности российских банков

Гипотеза о том, что эффективность небольших банков выше, чем

эффективность банков топ-100, не подтвердилась (рис. 4, 5). У банков топ-100

выше волатильность показателей технической эффективности. Кроме того, в

некоторых периодах качество модели не проходит 10%-процентный уровень

значимости. Однако можно сделать вывод, что в среднем крупные банки в России

эффективнее в отношении управления непроцентными доходами. Данные выводы

согласуются с более ранними работами, в частности (Головань и др., 2010).

Рис. 4. Оценка технической эффективности российских банков

ТОП-100

Рис. 5. Оценка технической эффективности российских банков не

ТОП-100

Безусловно, стоит отметить низкое качество моделей для топ-100.

В первую очередь это связано с небольшим размером выборки. С другой стороны,

сильная дисперсия остатков так же характерна для этой группы. Это объясняется

значительным превосходством по размеру государственных банков по сравнению с

большинством коммерческих банков.

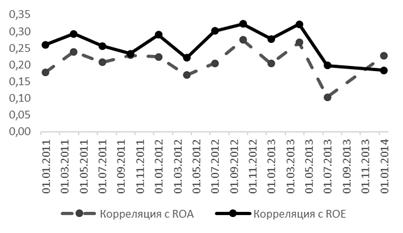

Гипотеза о низком уровне связи технической эффективности и

рентабельности капитала подтвердилась. В среднем сила связи варьируется от 0,20

до 0,32. Для выборки крупных банков ТОП-100 по активам, сила связи колеблется

от 0,20 до 0,40 (рис. 6).

Гипотеза о низком уровне связи технической эффективности и

рентабельности активов подтвердилась. Коэффициент корреляции колеблется в

диапазоне от 0,10 до 0,27, что указывает на слабую связь показателей. Стоит

отметить, что при оценке корреляции рентабельности активов и технической

эффективности, сила связи оказалась незначительно выше - коэффициент

варьируется от 0,06 до 0,36 (рис. 6). В работе (Пересецкий, 2009) отмечалось,

что сила связи технической эффективности и рентабельности активов выше, чем

связь технической эффективности и рентабельности капитала. В данной работе этот

вывод не подтвердился, что связано с различием вычисления показателя

рентабельности активов.

Рис. 6. Коэффициенты корреляции технической эффективности и

рентабельности

Заключение

Результатом данной работы стало подтверждение факта

значимости непроцентных доходов как статьи совокупных доходов для российских

банков в период 2011-2013 годов. Было доказано, что у российских банков есть

потенциал роста за счет непроцентных расходов. Этот вывод был получен за счет

расчета технической эффективности российских банков доходным подходом.

Кроме того, не подтвердились выводы, полученные в работах

(Drake, Hall, 2003; Effendi etc., 2013) о том, что крупные банки менее

эффективны, нежели небольшие местные. Это может быть вызвано смещением оценок

из-за небольшой выборки (ТОП-100 по активам). Кроме того, возможно, это связано

с неучтенными факторами: сделки M&A, которые могут вести к потере эффективности, особенностями

бизнес-модели или другими факторами.

Дополнительно была подтверждена гипотеза (Пересецкий, 2009) о

слабом уровне связи рентабельности активов и технической эффективностью, а так

же рентабельностью капитала и технической эффективностью. Это объясняется тем,

что по смысловому наполнению показатели рентабельности и технической

эффективности довольно далеки: рентабельность показывает отдачу от вложенных

средств, в то время как техническая эффективность показывает, насколько

эффективно реализован процесс, существует ли возможность увеличить отдачу за

счет устранения неэффективностей в процессе.

Первая работа, посвященная технической эффективности

российских банков была опубликована в 2004 году. Постепенно растет интерес к

данной области, появляются новые методы анализа, новые гипотезы. Тем не менее,

данная область исследований пока еще не до конца изучена, существует много

возможностей для изучения эффективности российского банковского сектора.

Проведенное исследование расширяет знания об эффективности российских банков,

рассмотрев доходы по неосновной деятельности банков России, в отличие от

предыдущих работ. Исследование продолжает ряд работ, появившихся в начале

2000-х годов, которые рассматривали преимущественно американские банки. Главный

акцент работы сделан на анализе возможности роста банка как экономического

агента.

Безусловно, существует ряд ограничений, влияющих на

результаты работы. В частности, возможны ошибки данных. На качество результатов

оказывают внимание неучтенные факты, такие как сделки M&A. Например, когда банк

приобретает проблемный банк у Агентства по страхованию вкладов и в отчетности

немедленно возникает разрыв, влияющий на оценку технической эффективности. Так

же качество работы можно улучшить, если учесть внешние качественные факторы,

например, деловую активность бизнеса, темп роста экономики или изменения

законодательства. Технически смещение оценок в модели может быть вызвано

мультиколлинеарностью факторов зависимой и независимой переменной. Это

оказывается значимым в нескольких периодах, когда не удается построить

производственную границу. Альтернативным способом анализа может быть

использование панельных данных, которое позволит отследить изменения, связанные

с конкретным банком, например, отдача от масштаба или изменение производственной

границы эффективности. Кроме того, ограничением исследования может являться

форма отчетности, которую предоставляют банки. Это означает, что различные

статьи отражают данные на дату или накопленным итогом с начала года. От этого

возникает необходимость перейти к сопоставимым периодам. Так, переход к

параметру изменения резервов на возможные потери так же сказывается на точности

оценки.

Перспективы работы логично следуют из ограничений данного

исследования, а так же основаны на изученных работах. Во-первых, в контексте

проводимой политики Центрального банка России, было бы интересно посмотреть

динамику технической эффективности все банковской отрасли в целом. Целью

политики является повышение эффективности банковского сектора России. В связи с

новой целью, в 2013 году были отозваны 31 банковская лицензия, по итогам I квартала 2014 года - еще

24. Было бы интересно оценить причинно-следственную связь изменения политики

Центрального Банка России и технической эффективности.

Во-вторых, в качестве перспективы можно проанализировать те

же банки, но приведя показатели отчетности к годовым значениям. Это позволило

выявить эффекты отсроченного влияния, а так же наличия сезонности.

В-третьих, можно оценить аналогичный показатель методом

динамической производственной границы (DEA). Особенность метода

состоит в том, что не существует изначально предопределенной формы

производственной функции, поэтому функция может строится на основе как всего

рынка, так и на основе лучших практик. К недостатком метода можно отнести сложность

оценки состоятельности результатов, а так же возможное изменение формы

производственной границы от периода к периоду.

В-четвертых, нельзя исключать перспективу сопоставления

полученных результатов технической эффективности банков с банковскими системами

других развивающихся стран.

Полученные результаты исследования технической эффективности

банковского сектора России за период с конца 2010 по 2013 год, могут быть

использованы несколькими способами. Для банков данные выводы могут быть

использованы для определения стратегических целей развития бизнеса. Это

означает, что для небольшого коммерческого банка будет полезно обратить

внимание на процесс генерации непроцентного дохода, определить слабые стороны.

За счет того, что исторически банки не воспринимаю непроцентные доходы как

значимый источник дохода, не уделяется достаточно внимания отлаженности

процесса. Тем не менее, потенциально банк может увеличить генерируемую выручку

именно за счет данного источника. Для инвесторов и топ-менеджеров, имеющих отношение

к банкам, примечательно обнаружить слабую связь между рентабельностью капитала

и технической эффективностью, между рентабельностью активов и технической

эффективностью. Главный вывод, который может быть ими использован, состоит в

том, что не всегда эффективность процессов влияет на отдачу на вложенные

средства. Поэтому даже технически совершенные фирмы, в частности, банки, могут

генерировать недостаточный уровень рентабельности. С точки зрения регулятора,

данная работа позволяет выявить общую оценку эффективности работы банка в

области управления непроцентными доходами, определить тренд.

Список использованной литературы

1. Berger, A.N., Humphrey, D.B., Center, W.F.I., 1994. Bank scale

economies, mergers, concentration, and efficiency: The US experience. Citeseer.

2. Berger, A.N., Mester, L.J., 1997. Inside the black box:

What explains differences in the efficiencies of financial institutions? J.

Bank. Finance 21, 895-947.

. Caner, S., V.K. Kontorovich V.K., 2004. Efficiency of the

banking sector in the Russian Federation with international comparison,

Economics Journal of HSE (Ekonomicheskii gurnal vysshei shkoly ekonomiki), 8

(3) 3, 357-375

. Craigwell, R. and C. Maxwell, 2005. Non-Interest Income

at Commercial Banks in Barbados: An Empirical Note, Central Bank of Barbados,

mimeo, October

. Debreu, G., 1951. The coefficient of resource utilization. Econometrica, 19

(3):273-292.

. DeYoung, R., and T. Rice, 2004. Non Interest Income and

Financial Performance at U.S. Commercial Banks, The Financial Review, 39,

101-127.

. Drake L., MJB Hall, Simper R., 2006. The impact of

macroeconomic and regulatory factors on bank efficiency: A non-parametric

analysis of Hong Kong's banking system, Journal of Banking & Finance, 30,

1443-1466

. Effendi N., Setiawan M., Emvalomatis G., Lansink A. 2013

. Farrell M.J., 1957. The Measurement of Productive Effi

ciency // Journal of Royal Statistical Society. Vol. 120. P. III.

11. Golovan, S., 2006. Factors Influencing the Efficiency of

the Russian Banks Performance. Appl. Econom. 2, 3-17.

12. Karas, A., Schoors, K., Weill, L., 2010. Are private banks

more efficient than public banks? Econ. Transit. 18, 209-244.

. Koopmans, T.C., 1951. Analysis of production as an

efficient combination of activities. Act. Anal. Prod. Alloc. 13, 33-37.

. Pennathur, Anita K., Subrahmanyam, Vijaya, &

Vishwasrao, Sharmila, 2012. Income Diversification and Risk: Does ownership

matter? An empirical examination of Indian banks. Journal of Banking and

Finance, 2203-2215.

. Porcelli, F., 2009. Measurement of Technical Efficiency.

A brief survey on parametric and non-parametric techniques.

. Simar, L., Wilson, P.W., 2007. Estimation and inference

in two-stage, semi-parametric models of production processes. J. Econom. 136,

31-64.

. Styrin, K., 2005. What explains differences in efficiency

across Russian banks? Econ. Educ. Res. Consort. Russ. CIS Final Rep. Mosc.

18. Головань

С.В., Карминский А.М., Пересецкий А.А., 2006. Факторы, влияющие на

эффективность российских банков. Модернизация экономики и государство. М. Изда.дома

ГУ ВШЭ. C.

188-207.

. Головань

С.В., Назин В.В., Пересецкий А.А, 2010. Непараметрические оценки эффективности

российских банков. Экономика и математические методы. Выпуск 46

. Назин

В.В., 2010. Изменение эффективности российских банков во время кризиса.

Непараметрическая оценка // Прикладная эконометрика, №20 (4), С. 28-52.

. Никишин

К.Н. Моделирование эффективности российского банковского сектора // Аудит и

финансовый анализ. - №2, 2010. (0,6 п.л.)

. Пересецкий

А.А., 2009. Техническая эффективность банков. Россия и Казахстан // Финансы и

бизнес. №1.