Анализ российского рынка системы Интернет-банкинг в деятельности ОАО 'Сбербанк'

Содержание

Введение

Глава 1.

Теоретические и нормативно-правовые аспекты современных способов банковского

обслуживания

.1

Современные формы банковского обслуживания

.2 История

развития системы Интернет-банкинг

.3

Конкурентные преимущества системы Интернет-банкинг перед традиционными

банковскими услугами

.4

Нормативно-правовые основы системы Интернет-банкинг

Глава 2.

Анализ состояния российского рынка системы Интернет-банкинг

.1 Анализ

состояния российского рынка системы Интернет-банкинг в период с 2009 по 2014

гг.

.2 Анализ

текущего состояния российского рынка системы Интернет-банкинг.

Глава 3.

Совершенствование системы Интернет-банкинг в деятельности ОАО «Сбербанк»

.1 Место ОАО

«Сбербанк» на российском рынке системы Интернет-банкинг

.1.1 Сбербанк

России сегодня

.1.2 Система

Интернет-банкинг «Сбербанк ОнЛ@йн»: вчера и сегодня

.2 Проблемы

развития системы Интернет-банкинг в деятельности Сбербанк России

.3

Перспективы совершенствования системы Интернет-банкинг в деятельности ОАО

«Сбербанк»

Заключение

Введение

Актуальность темы дипломной работы обусловлена

отличительной особенностью современной банковской системы - стремительным

расширением рынка электронных платежей. Развитие компьютерных и информационных

технологий, а также создание в 1990-х годах всемирной паутины «Интернет» дали

мощный импульс для создания такой системы дистанционного облуживания клиентов,

как Интернет-банкинг. Это способствовало «сокращению дистанции» между

производителями и потребителями банковских услуг, а также значительно повысило

эффективность проводимых банковских операций.

Интернет-банкинг как разновидность дистанционного

банковского обслуживания является наиболее перспективным направлением развития

банковской сферы.

Сегодня коммерческие банки позволяют своим клиентам

получать в электронном виде выписки со счетов, осуществлять внутри- и

межбанковские переводы на любые счета, а также оплачивать коммунальные услуги,

мобильную связь и пр.

Система Интернет-банкинг направлена на улучшение

качества предоставления услуг и имеет ряд преимуществ в сравнении с

традиционными формами обслуживания клиентов. Так, пользователи данной системы

могут оперативно проводить банковские операции, значительно экономя время;

осуществлять любые online платежи без

издержек; круглосуточно иметь доступ ко многим банковским операциям, не посещая

офиса банка; отслеживать операции с пластиковыми карточками; совершать

безналичные платежи и управлять различными счетами одновременно; осуществлять

денежные переводы; круглосуточно контролировать свои счета; открывать счета в

любом банке.

Таким образом, развивая систему Интернет-банкинг,

коммерческие банки предоставляют своим клиентам всё новые и новые возможности

при работе со своими банковскими счетами через сеть Интернет, что ведет к

упрощению данной деятельности.

Система Интернет-банкинг в России, как и во всем мире,

развивается стремительными темпами, повышается уровень сервиса и качество

предоставляемых услуг. В будущем система Интернет-банкинг в России займет

достойное место в денежном обороте, учитывая тот факт, что данная система

значительно сокращает расходы банков. Расширению системы Интернет-банкинг

способствует ряд факторов, к которым можно отнести: развитие перспективных

сервисов WAP, SMS, возникновение торговых площадок и отраслевых

интернет-аукционов, усовершенствование персональных средств связи и выхода в

Интернет.

Однако существует и ряд проблем, связанный с

перспективами и успешным развитием системы Интернет-банкинг. С одной стороны,

они связаны с особенностями функционирования банковской сферы, а с другой -

обусловлены спецификой сети Интернет.

Следовательно, целью данной работы является анализ

состояния российского рынка системы Интернет-банкинг, а также пути ее

совершенствования в деятельности ОАО «Сбербанк».

Для достижения поставленных целей необходимо выполнить

следующие задачи:

· рассмотреть современные формы банковского

обслуживания;

· определить сущность понятия

«Интернет-банкинг» и его роль в системе современного банковского обслуживания;

· проанализировать нормативно-правовые

основы функционирования системы Интернет-банкинг;

· осуществить анализ российского рынка

системы Интернет-банкинг за последние несколько лет, а также текущее состояние

данного рынка;

· представить краткую характеристику

деятельности ОАО «Сбербанк»;

· проанализировать систему «Сбербанк

ОнЛ@йн» в деятельности Сбербанка России;

· выявить основные проблемы развития

системы «Сбербанк ОнЛ@йн» в деятельности ОАО «Сбербанк»;

· определить возможные перспективы

совершенствования системы Интернет-банкинг в деятельности ОАО «Сбербанк».

В качестве предмета исследования выступает система

Интернет-банкинг как современная и перспективная форма банковского

обслуживания.

Объектом исследования является деятельность ОАО

«Сбербанк».

В ходе работы были использованы и изучены научная

литература, учебные пособия отечественных и зарубежных авторов, статистические

данные, а также электронные ресурсы.

Бакалаврская работа состоит из введения, трех глав,

заключения и списка литературы.

В первой главе «Теоретические аспекты и

организационно-правовые аспекты современных способов банковского обслуживания»

внимание акцентировано на истории развития и сущности современных форм

банковского обслуживания, понятии «Интернет-банкинг», а также на рассмотрении

организационно-правовой базы функционирования системы Интернет-банкинг. Во

второй главе «Анализ и сравнительная характеристика системы Интернет-банкинг в

деятельности ОАО «Сбербанк» и других коммерческих банков в России»

рассматривается анализ текущего состояния российского рынка системы

Интернет-банкинг, место ОАО «Сбербанк» в данном сегменте рынка, а также

сравнительная характеристика системы Интернет-банкинг в деятельности ОАО

«Сбербанк» и ряда других коммерческих банков России.

Третья глава «Совершенствование системы

Интернет-банкинг в деятельности ОАО «Сбербанк» включает в себя выявление

основных проблем, связанных с развитием системы Интернет-банкинг в деятельности

ОАО «Сбербанк», а также рассмотрение возможных перспектив ее расширения и

совершенствования.

Глава 1. Теоретические и организационно-правовые аспекты

современных способов банковского обслуживания

.1 Современные формы банковского обслуживания

В настоящее время современные российские банки предлагают достаточно

обширный спектр услуг и продуктов. В частности, стремительно набирает

популярность, как среди самих банков, так и среди клиентов, дистанционное

банковское обслуживание (ДБО).

Дистанционное банковское обслуживание (ДБО) - это общий термин для

технологий предоставления банковских услуг и продуктов клиентам (как

юридическим, так и физическим) с использованием удаленных каналов, т.е. без

непосредственного посещения клиентами офиса банка, чаще всего посредством

компьютерных или телефонных средств коммуникации.

С точки зрения используемых технологий можно выделить следующие виды ДБО:

. Система «Банк-Клиент» (толстый клиент, Remote Banking, Home Banking) -

классический вариант дистанционного банковского обслуживания. На компьютере

пользователя устанавливается специальная программа-клиент, в которой хранятся

все данные о совершенных банковских операциях, платежные документы и выписки по

счетам. Программа-клиент может соединяться с банком посредством различных

каналов связи, как правило, это модем или глобальная сеть Интернет. Однако для

работы со своими счетами клиенту не обязательно постоянное подключение к

банковской части системы ДБО. Также данная система обладает широким

функционалом, что является важным моментом для юридических пользователей,

которые имеют большой документооборот.

2. Система Интернет-банкинг (тонкий клиент, «Интернет-Клиент», Online Banking, WEB-Banking) - это система дистанционного

банковского обслуживания, которая работает через обычный Интернет-браузер.

Данная система позволяет осуществлять те же действия и банковские операции, что

и система «Банк-Клиент». Однако она является более современной и упрощенной,

так как не требует установки отдельной программы-клиент на компьютер

пользователя.

. Система «Банк-телефон» (мобильный банкинг, телефонный банкинг, Phone-Banking, SMS-Banking) - это система дистанционного

банковского обслуживания, которая функционирует посредством телефонной связи.

Как правило, данная система имеет ограниченный набор функций по сравнению с

другими системами. Чаще всего это такие функции, как предоставление информации

об остатках и поступлениях денежных средств на счетах, выписок о совершенных

операциях, а также осуществление различных платежей и денежных переводов

посредством мобильного телефона.

. Система обслуживания с использованием внешних сервисов

(банкоматы (ATM-Banking), платежные термины, информационные киоски) - система

предоставления банковских услуг с использованием устройств самообслуживания.

Данный способ банковского обслуживания является наиболее популярным, как в

России, так и за рубежом. Причиной тому является обширная сеть распространения

устройств самообслуживания. Банкоматы и платежные терминалы включены в систему

ДБО, так как фактически предоставляют банковские услуги дистанционно, без

посещения клиентом офиса банка. Еще одним важным фактором является то, что

данная система предоставляет функции стандартной системы «Банк-Клиент».

В настоящее время в России дистанционное банковское обслуживание активно

развивается. Постепенно клиенты понимают и оценивают преимущества данного

способа предоставления банковских услуг. Хотя еще присутствует некоторое недоверие

и опасения в области безопасности. Тем не менее, российские банки активно

развивают и совершенствуют системы электронного обслуживания клиентов,

расширяют их функционал и внедряют новые банковские услуги. Несомненно, такие

банковские услуги очень удобны, привлекают клиентов своей доступностью и

легкостью.

1.2 История развития системы Интернет-банкинг

Система Интернет-банкинг зародилась в США в 80-е года прошлого столетия,

когда была создана система Home Banking. Данная

система позволяла клиентам проверять состояние своих счетов путем подключения к

компьютеру банка через телефон.

В дальнейшем, с изобретением в 90-х годах глобальной сети Интернет и

постепенным развитием компьютерных технологий банки начинают внедрять системы,

которые давали возможность клиентам получать сведения о состоянии своих счетов,

через сеть Интернет.

В 1994 году в США Стэндфордский федеральный кредитный союз начал

осуществление услуги перевода денежных средств со счетов клиентов. А уже в 1995

году был создан первый виртуальный банк - Security First Network Bank. Однако данный проект оказался неэффективным и

потерпел полный крах, так как потенциальные клиенты с осторожностью и сильным

недоверием отнеслись к такому новшеству. Массовое распространение системы

Интернет-банкинг среди клиентов появилось лишь в начале 2000-х годов, когда

мобильная связь и сеть Интернет прочно вошли в повседневную жизнь людей.

Первым банком, который достиг успеха во внедрении системы

Интернет-банкинг, является Bank of America Corp. К 2001-му году Bank of America (BofA)

занял лидирующую позицию среди банков, которые предоставляли систему

Интернет-банкинг. База пользователей данной системой превысила 2 млн. человек,

что составило около 20% всех клиентов банка на тот период времени. А уже в

октябре этого года Bank of America осуществил 3 млн. денежных переводов посредством

системы Интернет-банкинг на общую сумму более 1 млрд. долл. США.

На сегодняшний день, в странах Америки и Западной Европы система

Интернет-банкинг широко распространена. Более 50% всего взрослого населения

стран пользуются системой Интернет-банкинг при проведении банковских операций.

Среди совершеннолетних пользователей сетью Интернет эта цифра достигает 90%.

В России система Интернет-банкинг появилась значительно позже, чем в США.

Впервые она была запущена в конце 90-х годов прошлого столетия. Так, в 1998

году Автобанк стал «первопроходцем» в данной сфере, запустив online систему управления счетами

«Клиент-банк».

Однако развитие данной системы протекало очень медленно. Так, к 2003 году

в России насчитывалось не более 50 тыс. пользователей системой

Интернет-банкинг. За последующие 5 лет ситуация значительно изменилась. К 2007

году более 55% коммерческих банков России имели систему Интернет-банкинг, в то

время как в 2003 году эта цифра была равна лишь 17%.

К 2006 году численность пользователей системой Интернет-банкинг у лидера

того времени, Альфа-банка, составляла рекордную цифру в 100 тыс. человек. В то

время как ОАО «Сбербанк» вовсе не имел системы дистанционного обслуживания

клиентов.

После кризиса 2008 года, большинство российских банков пересмотрела свою

политику обслуживания клиентов, сделав акцент на развитии системы

Интернет-банкинг. И уже к 2011 году численность пользователей данной системы

составила около 4 млн. человек. Столь резкий скачок обуславливается, с одной

стороны, за счет развития интернет-технологий и средств мобильной связи, а с

другой - благодаря посткризисной модернизации банковской сферы в целом.

Сегодня система Интернет-банкинг прочно вошла в нашу жизнь, став

обыденным инструментом пользования банковскими услугами. Теперь при выборе

своего банка клиент оценивает не только привлекательность предоставляемых

продуктов и услуг, но и функциональность систем дистанционного обслуживания, в

частности системы Интернет-банкинг.

При этом возможности использования ресурсов сети Интернет в сфере

банковского обслуживания постоянно расширяются. Появляются новые службы и

технологии, которые позволяют даже самым неопытным пользователям успешно

проводить операции со счетами.

В настоящее время полный перечень услуг, который предоставляется

посредством системы Интернет-банкинг, очень обширен. Также стоит обратить

внимание на то, что система Интернет-банкинг включает в себя высоко

стандартизированные операции, поскольку они проводятся практически без

какого-либо участия банковского персонала. Пользователи системы

Интернет-банкинг могут быть полностью освобождены от нужды посещать банковский

офис, учитывая, что у некоторых банков вообще может не быть офисов.

1.3 Конкурентные преимущества системы Интернет-банкинг перед

традиционными банковскими услугами

Система Интернет-банкинг включает в себя полный спектр

банковских услуг, предоставляемых банком. Исключение составляют лишь операции с

наличными деньгами:

· оплата коммунальных, Интернет, мобильных и прочих

услуг;

· возможность круглосуточного контроля

за состоянием банковских счетов и за всеми проводимыми банковскими операциями;

· возможность осуществлять переводы

денежных средств, как на собственную банковскую карту, так и между собственными

счетами;

· оплата покупок в Интернет-магазинах,

а также билетов на различные виды транспорта;

· возможность консультирования с

онлайн-специалистом;

· осуществление операций по обмену

валюты;

· возможность открытия вкладов и

депозитов;

· осуществление кредитных операций;

· привязка собственного банковского

счета или карты к электронным деньгам (Яндекс-деньги, Webmoney) для пополнения

электронного кошелька или для вывода электронных денег на банковский счет или

банковскую карту;

· уведомления о совершенных операциях,

различных акциях или дополнительных возможностей пользования;

· возможность самостоятельно

заблокировать банковскую карту при необходимости (в случае потери или кражи и

пр.).

На сегодняшний день пользование системой

Интернет-банкинг дает клиентам целый ряд преимуществ в сравнении с

традиционными формами предоставления банковских услуг. Во-первых, это

значительно экономит время, так как клиенту нет необходимости посещать офис

банка лично. Во-вторых, клиент имеет возможность круглосуточного доступа к собственным

банковским счетам, что позволяет постоянно контролировать их и оперативно

реагировать на все возможные изменения на финансовых рынках (например, закрыть

счет в банке, купить или продать валюту и пр.).

Система Интернет-банкинг незаменима при отслеживании

операций по банковским картам. Любая совершенная операция сразу же отражается в

выписках по счетам, что, однозначно, способствует повышению контроля со стороны

клиента за состоянием своих банковских карт.

Возможность работать со счетами банковских карт

позволяет клиенту осуществлять покупки в Интернет-магазинах, как в России, так

и за ее пределами. Данные операции осуществляются на совершенно безопасном

уровне. Так, клиенту необходимо лишь перевести нужную сумму средств на

банковскую карту с помощью системы Интернет-банкинг, а затем посредством

банковской карты оплатить покупки или услуги в Интернет-магазине. При этом в

системе клиент всегда сможет получить выписки со счетов, из которых можно

определить какая сумма средств списана со счета карты, за что и пр. Таким

образом, данные операции абсолютно безопасны, так как больше, чем стоимость

товара или услуги с карты клиента не спишется, и клиент всегда имеет

возможность контролировать подобные операции.

Что же касается вопроса безопасности банковских операций,

и в частности безопасности системы Интернет-банкинг, то можно с полной

уверенностью сказать, что современные технологии программно-аппаратной защиты

находятся на таком уровне развития, который обеспечивает 100% гарантию

конфиденциальности и безопасности. Важно отметить, что в сохранности средств

заинтересованы не только клиенты, но и сами банки - поставщики системы

Интернет-банкинг. Ведь они несут ответственность не только за сохранность

средств клиентов, но и за свои собственные средства, а также за репутацию на

рынке банковских услуг. Однако, несмотря на это, банки рекомендуют своим

клиентам ограничивать доступ к ключевым носителям, при необходимости

перегенерировать набор ключей, а также блокировать доступ к системе

Интернет-банкинг при потере или краже ключевых носителей.

Стоит отметить, что в России безопасность систем

Интернет-банкинг намного выше, чем на Западе. Так, для осуществления банковских

операций необходимо подтверждение при помощи электронно-цифровой подписи или

других способов, т.е. система Интернет-банкинг основана на двухфакторной модели

защиты. В то время как на Западе банки позволяют совершать операции с

использованием только лишь пароля. Такой вариант называется однофакторной

моделью защиты. Однако стоит отметить, что система Интернет-банкинг

стремительно развивается, что способствует внедрению также и двухфакторной

модели и на Западе.

Популярность системы Интернет-банкинг возрастает с

каждым годом, как на Западе, так и в России. Это лишний раз подтверждает, что

на этот современный нетрадиционный способ обслуживания клиентов появился

устойчивый спрос.

Таким образом, и для отечественных банков, и для

пользователей системы Интернет-банкинг данная форма предоставления услуг

является привлекательной. Пользование данной системой позволяет значительно

сократить время проведения взаиморасчетов между банком и клиентом. Также это

способствует привлечению новых клиентов, в первую очередь, физических лиц, что

позволит уменьшить объем наличного денежного обращения. К тому же система

Интернет-банкинг способствует оздоровлению и развитию банковской системы за

счет растущей конкуренции.

1.4 Организационно-правовые основы

системы Интернет-банкинг

Проблема выбора организационно-правовых основ

регулирования электронной банковской деятельности, осуществляемой в глобальной

сети Интернет, становится все более актуальной, как для развитых государств и

международных компаний, так и для потребителей данных банковских услуг.

На сегодняшний день сложилась неоднозначная ситуация в

регулировании электронной банковской деятельности. В различных странах мира

отсутствует не только эффективная и налаженная практика регулирования и

налогообложения данной деятельности, но и исследования этой проблемы в

юридической науке. В то время глобальная сеть Интернет достигла такого уровня

развития и в такой мере способна оказывать влияние на общественную жизнь, что

это предполагает неминуемое вовлечение государства в регулирование ее

деятельности. В первую очередь - регулированию экономических и финансовых

отношений, возникающих в сети Интернет.

Таким образом, возникает острая необходимость

разработки действенной нормативно-правовой базы в сфере регулирования

электронных банковских услуг. Это позволит полностью защитить, обеспечить

права, свободу и законные интересы пользователей данной системы. В широком

смысле сюда можно отнести «права на электронную сделку», в частности права,

закрепляющие принципы предоставления электронных банковских услуг; принципы

законности электронных сделок; принципы применения электронной цифровой подписи

и пр.

В международной практике права, регулирующего сферу

электронных банковских услуг, еще в 1996 году Генеральная Ассамблея ООН приняла

Типовой закон об электронной торговле (ТЗЭТ). Целью данного закона является

обеспечение и упрощение условий проведения коммерческой деятельности с

использованием электронных средств посредством предоставления национальным

законодательным органам свода признанных на международном уровне норм и правил,

направленных на устранение правовых проблем и препятствий, а также на повышение

правовой предсказуемости электронной коммерческой деятельности. Таким образом,

данный документ способствует устранению препятствий, связанных с

законодательными нормами, которые невозможно изменить путем подписания

соответствующего договора, который обеспечил бы равноправный режим для

информации, содержащейся на электронных и бумажных носителях. Наличие такого

закона является неотъемлемым условием для полноценного функционирования

безбумажной коммуникации, с помощью которой можно значительно повысить

эффективность торговли на международном уровне.

Правовой формой регулирования совершения электронных

сделок являются законодательно закрепленные технологии верификации

(подтверждения подлинности) документов посредством электронно-цифровой подписи.

На сегодняшний день подобные правовые акты, которые закрепляют юридическую силу

электронно-цифровой подписи, приняты во всех странах Евросоюза, а также в

большинстве других развитых стран мира. В России аналогичный закон был принят в

2002 году.

Однако, несмотря на уже принятые нормативные акты, в

международной юридической практике ключевые вопросы регулирования системы

Интернет-банкинг по-прежнему остаются нерассмотренными. В частности, остается

нерешенной проблема налогообложения результатов банковской деятельности,

осуществленной посредством сети Интернет. Дело в том, что действующее налоговое

законодательство практически всех стран ориентировано на регулирование

традиционных форм банковской деятельности. Таким образом, большинство

общепринятых законов и нормативных актов не подходит для их применения в сети

Интернет. Более того, стоит острый вопрос по проблеме юрисдикции, которая

обусловлена тем, что Интернет - глобальная сеть, и это не позволяет в полной

мере осуществлять налоговый контроль на территории отдельного государства.

Стоит отметить, что решение проблем электронной

банковской деятельности на международном уровне, несомненно, заслуживает

внимания и носит важнейших характер. Однако не следует исключать и

необходимости разрабатывать законодательную базу на национальном уровне

отдельно взятого государства.

В настоящее время в Российской Федерации регулирование

электронной банковской деятельности опирается в первую очередь на:

. Законодательные акты общего характера, а также

правовые нормы, которые могут быть применены, как к традиционным формам

банковского обслуживания, так и к электронным. В первую очередь это:

· «Конституция Российской Федерации» (принята

всенародным голосованием 12.12.1993 г.) (с учетом поправок, внесенных Законами

РФ о поправках к Конституции РФ от 30.12.2008 №6-ФКЗ, от 30.12.2008 №7-ФКЗ, от

05.02.2014 №2-ФКЗ, от 21.07.2014 №11-ФКЗ);

· «Гражданский кодекс Российской Федерации (часть

первая)» от 30.11.1994 №51-ФЗ (ред. от 06.04.2015);

· «Гражданский процессуальный кодекс

Российской Федерации» от 14.11.2002 №138-ФЗ (ред. от 06.04.2015) (с изм. и

доп., вступ. в силу с 01.05.2015);

· «Арбитражный процессуальный кодекс

Российской Федерации» от 24.07.2002 №95-ФЗ (ред. от 06.04.2015) (с изм. и доп.,

вступ. в силу с 18.04.2015);

· «Кодекс Российской Федерации об

административных правонарушениях» от 30.12.2001 №195-ФЗ (ред. от 02.05.2015);

· «Уголовный кодекс Российской

Федерации» от 13.06.1996 №63-ФЗ (ред. от 30.03.2015, с изм. от 07.04.2015).

2. Банковское законодательство, куда входят следующие

законы:

· Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от

29.12.2014) "О Центральном банке Российской Федерации (Банке России)"

(10 июля 2002г.);

· Федеральный закон от 02.12.1990 №

395-1 (ред. от 20.04.2015) «О банках и банковской деятельности»;

· «Положение о правилах ведения

бухгалтерского учета в кредитных организациях, расположенных на территории

Российской Федерации» (утв. 16.07.2012 № 385-П) (в ред. от 17.07.2014 №3326-У);

· Положение Центрального Банка

Российской Федерации «Об эмиссии банковских карт и об операциях, совершаемых с

использованием платежных карт» (утв. 24.12.2004 № 266-П) (в ред. От 21.09.2006

№ 1725-У);

· Федеральный закон «О противодействии

легализации (отмыванию) доходов, полученных преступным путем, и финансированию

терроризма» от 07.08.2001 № 115-ФЗ (ред. от 31.12.2014) (с изм. и доп., вступ.

в силу с 01.03.2015).

3. Информационное законодательство и нормы финансовых

законов, которые направлены на урегулирование ряда информационных вопросов,

касающихся электронной банковской деятельности. Здесь можно назвать такие

законы и акты, как:

· Федеральный закон «Об информации, информационных

технологиях и о защите информации» от 27.07.2006 № 149-ФЗ (ред. от 24.11.2014);

· Федеральный закон «Об электронной

подписи» от 06.04.2011 № 63-ФЗ (ред. от 28.06.2014) (с изм. и доп., вступ. в

силу с 01.04.2015).

4. Подзаконными актами Центрального Банка Российской

Федерации.

Основная проблема законодательства Российской

Федерации в сфере электронной банковской деятельности - это бессистемность при

осуществлении разработки и принятия актов гражданского и банковского

законодательства, а также актов, касающихся законодательства о налогах и

сборах. В действующем законодательстве фактически отсутствуют многие

определения основных понятий, связанных с осуществлением электронной банковской

деятельности. Решение терминологических проблем банковского права, и общих

вопросов, возникающих при урегулировании электронной банковской деятельности,

одна из основных задач законотворческих органов, так как столь бурно развивающаяся

сфера банковской деятельности не может оставаться без контроля со стороны

государства. По мнению многих экспертов, вышеуказанные проблемы могут быть

решены с принятием единого кодифицированного акта - Банковского кодекса РФ,

задача разработки которого, как они полагают, может быть поставлена в обозримом

будущем.

Если рассматривать оплату услуг в Интернет-магазинах с

использованием электронных денег, то здесь тоже не сложилась четкая правовая

ясность. В российском законодательстве отсутствует полноценная система

регулирования Интернет-торговли. Учитывая некоторую новизну и быстрое развитие

системы Интернет-банкинг, Центральный Банк Российской Федерации, по сути,

только начал формировать свою позицию относительно регулирования и надзора

данной сферы банковской деятельности, отмечая острую необходимость разработки

принципиальных подходов к решению возникших проблем.

Что касается рынка ценных бумаг, то здесь также

некоторые правовые акты требуют уточнения и более глубокой проработки. Это

касается различных разрешений от депозитарной и регистрационной видов

деятельности до установления правового режима функционирования Интернет-бирж.

Итак, в России законодательная база правового

регулирования электронной банковской деятельности пока не сложилась. Но можно предположить,

что в ближайшем будущем она сформируется в действенный и эффективный механизм.

Этому будет способствовать взаимосвязь систем правовых норм и актов, как на

международном, так и на национальном уровнях. При этом необходимо отметить, что

стоит идти по пути заключения многосторонних соглашений, в которых закреплены

цели и принципы функционирования глобальной сети Интернет, финансирование и

техническое их развитие. К решению вопросов и проблем совершенствования

законодательного регулирования электронной банковской деятельности стоит

привлекать организации, деятельность которых тесно связаны с функционированием

сети Интернет, а также компании, которые непосредственно обеспечивают работу

самой сети в целом.

На сегодняшний день для России важно не отставать от

процессов, связанных с электронной банковской деятельностью, происходящих на

международном уровне, сформировать четкую систему правового регулирования при

интеграции в мировую экономику.

Глава 2. Анализ и сравнительная

характеристика системы Интернет-банкинг в деятельности ОАО «Сбербанк» и других

коммерческих банков в России

.1 Анализ состояния российского рынка

системы Интернет-банкинг в период с 2009 по 2014 гг.

Первоочередная задача российских банков - это

предоставление качественного обслуживания клиентов. В настоящее время

расширение клиентской базы банки связывают с внедрением и развитием новых

банковских услуг и продуктов. В частности, с совершенствованием системы

Интернет-банкинг.

Более того, разработки и внедрение новых технологий в

банках - это залог их эффективного функционирования, без которого невозможно

развитие банковской системы России в целом. Следовательно, именно это

направление можно считать приоритетным и ожидать наибольшего прогресса

развития.

За последние годы значительно увеличилось количество

банков, предоставляющих услугу дистанционного обслуживания клиентов. Однако

российский рынок данного вида услуг существенно отстает от рынков США и Запада.

Что касается системы Интернет-банкинг, то за 2009 год

общее число пользователей данной услугой составляло лишь 1,5 млн. человек, что

чуть более 1% общей численности населения страны, или около 4,6% от аудитории

пользователей сети Интернет. Однако прогнозировались высокие темпы роста числа

пользователей системы Интернет-банкинг, превышающие 100% в год.

Сильным импульсом значительного увеличения объемов

дистанционного банковского обслуживания является обширная клиентская база

операторов сотовой связи и Интернет-провайдеров. Население страны всё чаще

использует глобальную сеть Интернет для покупки и оплаты товаров и услуг. По

данным за 2009 год около 76% пользователей оплачивали покупки через сеть

Интернет. В том числе 60% платежей было осуществлено посредством банковских

карт и 16% - наличными или электронными деньгами. Но говорить о массовом охвате

аудитории страны современными банковскими формами обслуживания было рано.

Согласно статистике за 2009 год, 90% пользователей

сети Интернет в России - это физические лица, а каждый третий пользователь, по

данным опросов, заинтересован в управлении своих банковских счетов через сеть

Интернет. Однако не все российские банки видят необходимость внедрения и

развития системы Интернет-банкинг или же считают данное направление чрезмерно

затратным.

По данным за 2009 год, самыми популярными операциями,

совершаемыми через систему Интернет-банкинг, являлись пополнение счета

мобильного телефона, оплата услуг Интернет-провайдеров и ЖКХ, а также

осуществление переводов и пополнение электронных кошельков.

По данным Центрального Банка Российской Федерации, в 2010

году число счетов физических лиц в российских банках с доступом через сеть

Интернет увеличилось в 1,8 раза - с 5,7 млн. до 10,36 млн., а с доступом через

сотовую связь - в 2 раза и составило 8,1 млн. против 4,01 млн. за прошлый год.

Общее количество счетов физических лиц с дистанционным доступом, включающее

счета в рублях, по которым проводились безналичные платежи, увеличилось с

начала 2010 года на 27%, что составило 57,04 млн.

Суммарный объем транзакций, осуществленный через сеть

Интернет, в 2010 году по данным ведущего консалтингового агентства J`so№&Partners Consulting

составил более 300 млрд. руб.

В 2010 году в России насчитывалось около 2,5-3 млн.

человек, активно пользующихся системой Интернет-банкинг. Важно отметить, что

еще в 2000 году эта цифра составляла лишь 300 тыс. населения страны.

Следовательно, можно сделать вывод о достаточно быстром развитии новых

технологий в банковской системе России. Однако показатели пользования системы

Интернет-банкинг в России значительно отстают от этих показателей в Европе и

США, поэтому стоит говорить лишь о перспективах догнать уровень развития

сектора ДБО за рубежом. Но, по мнению многих экспертов, существует несколько

факторов, которые могут этому помешать: недоверие и низкая финансовая

грамотность со стороны населения, а также особенности банковской системы

России.

В сентябре 2011 года аналитическое агентство CNews Analytics подвело итоги ежегодного

исследования систем ДБО в банках, функционирующих на территории России.

Отечественным IT-компаниям, стремительно развивающим

свою деятельность, удается из года в год постепенно наращивать долю присутствия

на данном рынке.

В ходе исследования CNews Analytics были собраны данные об использовании

систем дистанционного банковского обслуживания в 100 крупнейших банках России

по активам, функционирующих на территории РФ по состоянию на 01.01.2011 года

(Рисунок 1).

Рисунок 1. Структура рынка систем ДБО физических лиц

по разработчикам (на основе данных по Топ 100 российских банков по активам) по

состоянию на 2011 год, %.

Система дистанционного банковского обслуживания

физических лиц используется в 75,8% Топ 100 банках. В частности, система

Интернет-банкинг является самой распространенной. В данном случае, в банковской

сфере сохраняется лидерство собственных разработок российских банков - 32,7%.

Среди отечественных IT-компаний,

внешних разработчиков, предоставляющих данный вид систем, первое место осталось

за компанией «BSS» с долей 31,3%, далее «Compass+» (8,7%) и «Бифит» (8,0%).

По данным консалтингового агентства J`so№&Partners Consulting

суммарный объем транзакций через сеть Интернет достиг в 2011 году уровня в

434,8 млрд. руб.

Между тем, в 2011 году система Интернет-банкинг

продолжала набирать популярность. Многие эксперты и аналитики назвали 2011 год

- годом Интернет-банкинга. Так, по данным отраслевой исследовательской компании

MForum число пользователей системы

Интернет-банкинг в России увеличилось в 3,5 раза. Стоит отметить, что темпы

роста практически не снижаются. По данным MForum, на конец 2011 года доля пользователей данной системы

оценивалась в 6,5%.

Также по данным Фонда «Общественное мнение», в

ближайшем будущем российские банки могут ожидать двукратного увеличения

пользователей системы Интернет-банкинг.

В 2012 году по оценкам экспертов консалтингового агентства J`so№&Partners Consulting в

России оборот рынка платежей, осуществленных через систему Интернет-банкинг,

составил 591 млрд. руб., оборот рынка платежей посредством системы мобильный

банкинг - 8,1 млрд. руб., а оборот рынка с помощью системы SMS-банкинг - 6,8 млрд. руб.

Наибольшее число пользователей дистанционного банковского обслуживания в

2012 году было отмечено в системе Интернет-банкинг и составило 9,9 млн.

человек, а системами SMS-банкинг

и мобильный банкинг активно пользовались 2,4 млн. и 0,7 млн. человек

соответственно.

В 2012 году в структуре платежей, совершенных через каналы дистанционного

банковского обслуживания, наибольшую долю составляли денежные переводы, включая

переводы по свободным банковским реквизитам, переводы между собственными

счетами пользователей, пополнение электронных кошельков и пр., - 83,7%. Далее в

данной структуре размещены платежи за коммунальные услуги - 7,3%, оплата

мобильной связи - 6,4%, а также оплата услуг сети Интернет - 2,7% (Рисунок 2).

Рисунок 2. Структура платежей, совершенных через различные сервисы

дистанционного банковского обслуживания в 2012 году, %.

Всё большую популярность набирает такая банковская услуга, как

«Автоплатеж», которая позволяет людям легко и быстро оплачивать услуги ЖКХ и

мобильной связи, не посещая офиса банка. По экспертным оценкам консалтингового

агентства J`so№&Partners Consulting в 2012

году услуга «Автоплатеж» составляла 3,7% от суммарного оборота платежей

посредством систем Интернет-банкинг, SMS-банкинг и мобильный банкинг, в то время как в 2011 году данный

показатель составлял 3,0% (Рисунок 3).

Далее согласно исследованию J`so№&Partners Consulting, крупнейшим российским банком,

предоставляющим услугу «Автоплатеж», является ОАО «Сбербанк». В период с 2008

по 2012 года данный банк увеличил свою долю по обороту платежей на 11 пп. Это

позволило ОАО «Сбербанк» к концу 2012 года стать лидером по обороту услуги

«Автоплатеж». Доля других российских банков - Альфа-банка и «ВТБ24» -

постепенно снижалась и к концу отчетного периода была равна 13% и 7%

соответственно (Рисунок 4).

Рисунок 3. Оборот рынка услуги «Автоплатеж» и суммарный оборот платежей

через системы Интернет-/SMS-/мобильный

банкинг, млрд. руб.

Рисунок 4. Структура оборота рынка услуги «Автоплатеж» в разрезе Топ-3

российских банка, %

Однако, как показывают результаты опроса, проведенного Фондом

«Общественное мнение», приблизительно три четверти населения страны не только

не пользуются системами Интернет-банкинг и мобильный банкинг, но и не знают о

существовании подобного рода услуг.

Как сообщает директор проекта «Человек и деньги» Фонда «Общественное

мнение» Преснякова Л., хотя бы единичный опыт пользования системой

Интернет-банкинг имеют лишь 13% граждан, а системой мобильный банкинг - 14%

россиян, а постоянными пользователями данных форм дистанционного банковского

обслуживания являются всего 5% и 3% соответственно.

По мнению экспертов, в сложившейся ситуации в некоторой степени виноваты

сами российские банки, так как они не проводят должных мер по внедрению и

развитию современных технологий. Притом, что уровень проникновения сети

Интернет в России находится на высоком уровне, а по темпам роста пользователей

данной сетью Российская Федерация опережает страны Европы.

Еще одной немаловажной причиной отказа граждан от пользования системой

Интернет-банкинг является непонимание потенциальных возможностей и преимуществ

данной системы. Более того, сдерживающими факторами являются и недоверие

населения к новым технологиям, а также боязнь оказаться обманутыми

кибермошенниками.

В марте 2013 года агентство Markswebb Rank

& Report сообщило результаты исследования

дистанционного банковского обслуживания физических лиц России, проведенного в

январе этого же года. В исследовании принимали участие 200 крупнейших

российских банков.

В ходе исследования было выявлено, что все банки имели официальные сайты

в сети Интернет, однако только 10% из них имели мобильную версию сайта,

позволяющую получать информацию о банке, его продуктах и услугах через

мобильный телефон.

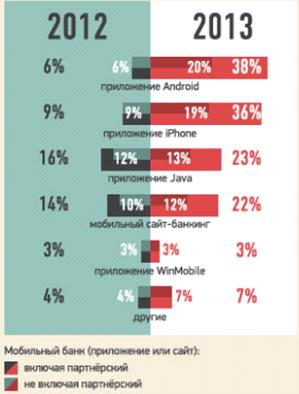

Система Интернет-банкинг представлена у 82% банков. Притом, что 64%

российских банков предлагают систему Интернет-банкинг собственной разработки в

виде защищенного сайта, а 21% пользуется услугами IT-компаний и предоставляет клиентам возможность управлять

счетами через партнерскую систему (Рисунок 5).

Система мобильный банк представлена 47% крупнейших российских банков. За

2013 год число банков, предоставляющих данный вид дистанционного обслуживания,

выросло почти в 2 раза (Рисунок 6).

Рисунок 5. Структура системы Интернет-банкинг Топ-200 банков России в

2012-13 гг., %

Рисунок 6. Структура системы мобильный банкинг Топ 200 банков России в

2012-13 гг., %.

Системы Android

и приложения для iPhone стали

самыми популярными и распространенными приложениями системы мобильный банкинг.

Среди исследованных банков, поддерживающих эти интерфейсы, их доли выросли с 6%

до 38% и с 9% до 36%, соответственно, в течение года. В свою очередь, Java-приложения, которые еще в 2012 году

были основными приложениями, уже в 2013 году потеряли свою лидирующую позицию.

В ноябре 2013 года консалтинговая компания «Техносерв

Консалтинг» представила результаты проведенного исследования рынка

дистанционного банковского обслуживания физических лиц в России. Они показали,

что основная доля российских банков удовлетворена своими системами ДБО, не

обладая, однако, теми характеристиками и функционалом, которым отдают

приоритетное значение. В ближайшее время важнейшим направлением

совершенствования систем дистанционного банковского обслуживания останется

управление персональными финансами. До конца 2015 года около 43% банков будут

инвестировать свои средства именно в этот сегмент.

Абсолютное большинство банков достаточно высоко

оценивает потенциальные возможности систем ДБО. Практически все российские

банки стремятся развивать системы дистанционного банковского обслуживания, с целью

расширения клиентской базы и увеличения прибыли, а также повышения качества

предоставляемых услуг. Другие же банки рассматривают системы ДБО как резерв

оптимизации собственных расходов. К тому же некоторые банки рассматривают

возможность сокращения персонала в своих офисах за счет распространения данных

систем. К таким выводам пришли эксперты аналитической компании in4media/Forrester Russia в

результате исследования, проводимого по заказу «Техносерв Консалтинг» в

августе-ноябре 2013 года. В исследовании приняли участие 60 топ-менеджеров и

руководителей направлений розничного бизнеса, систем Интернет- и мобильный

банкинг, электронных платежей Топ 200 российских банков.

В ходе исследования было выявлено, что 93% банков

предоставляют своим клиентам систему Интернет-банкинг, в то время как система

мобильный банкинг есть лишь у 70%. Функция управления личными финансами

является уникальным преимуществом всего у 23% банков, причем этот сегмент

остается самым привлекательным для инвестиций.

Достаточное внимание российские банки уделяют и

характеристикам систем ДБО. С их точки зрения приоритетную роль играют:

интеграция ДБО с прикладными системами взаимоотношений с клиентами (CRM-системы), адаптация интерфейса для

всех групп пользователей, предоставление управления личными финансами, а также

комплексность платформы и широкий функционал.

В Западной Европе всё большую силу набирает тенденция

к слиянию ДБО для физических лиц и малого бизнеса. Однако в России мнения по

данному вопросу разделились. Перспективы такого подхода положительно оценили

57% банков, в то время как остальные 43% считают его невостребованным.

Важным остается вопрос внедрения IT-систем ДБО. По данным исследования

33% участвовавших банков предпочитают готовые «коробочные» решения. Собственно

разработанными системами пользуются 25%, а к услугам внешних поставщиков, т.е. IT-компаний, обратились 37% банков. ДБО

по модели использования приложений в формате Интернет-сервисов (SaaS) функционирует лишь в 5% случаев.

Аналитическое агентство Markswebb Rank & Report

в марте-апреле 2013 года проводило свое ежегодное исследование эффективности

системы Интернет-банкинг российских банков для физических лиц Internet Banking Rank 2013. Целью такого рода исследования является

улучшение качества российского ДБО.

В исследовании принимали участие 40 систем

Интернет-банкинг, функционирующих в России, причем 30 из них представлены у

Топ-30 российских банков, имеющих максимальный совокупный объем портфеля

кредитов и депозитов физических лиц. Остальные 10 банков были отобраны

экспертами.

В своем исследовании Markswebb Rank & Report

фиксирует два основополагающих параметра эффективности: функциональные

возможности (набор задач, которые можно решить посредством системы

Интернет-банкинг) и удобство пользования (удобство и доступность пользования

данной системой).

Исследование Internet Banking

Rank 2013 проводилось в четыре этапа. На

первом этапе аналитики сформировали чек-лист из 470 критериев системы

Интернет-банкинг, определяющих функционал, удобство интерфейса, возможности

настроек безопасности и факторы информационной поддержки клиентов. На втором

этапе исследователи открыли счета в отобранных российских банках и провели

тестовые операции в системе Интернет-банкинг каждого из них. Далее аналитики

пригласили на тестирование 25 респондентов в возрасте от 18 до 60 лет с

различным опытом пользования данной системой. Каждого респондента просили

выполнить 6 типовых операций в системе Интернет-банкинг в каждом из исследуемых

банков: вход в систему, поиск информации о совершенных операциях, оплата

квитанции, создание шаблона для повторного платежа, перевод денежных средств в

другой банк и поиск собственных реквизитов. По результатам выполнения

вышеуказанных операций респонденты выставляли оценки системам Интернет-банкинг

и проходили анкетирование. На последнем этапе эксперты проанализировали

полученные данные и составили комплексный рейтинг. В нем первая оценка это

общий балл системы Интернет-банкинг по шкале от 0 (худший) до 100 (идеальный),

вторая оценка - оценка функционала системы по шкале от C (отдельные базовые возможности) до AAA (максимально расширенный функционал), третья оценка -

оценка удобства пользования по шкале от 1 (совсем неудобно) до 5 (очень

удобно).

По итогам исследования, лидерами по общему баллу

эффективности стали системы Интернет-банкинг «Альфа-Банка», «Банка24.ру» и

«Банка Санкт-Петербург». В свою очередь, лучшим банком по функционалу признан

банк «Русский Стандарт». Российскими банками с наилучшим удобством пользования

системы стали «Альфа-Банк», «Банк24.ру», «Банк Санкт-Петербург» и «Тинькофф

Кредитные Системы» (Таблица 1).

Таблица 1

Рейтинг эффективности российский систем

Интернет-банкинг Internet

Banking Rank 2013

|

Позиция в рейтинге

|

Система Интернет-банкинг

|

Баллы

|

|

1-3

|

Альфа-Банк

|

72 (А/4)

|

|

1-3

|

Банк24.ру

|

72 (А/4)

|

|

1-3

|

Банк Санкт-Петербург

|

72 (А/4)

|

|

4

|

Банк Русский Стандарт

|

68 (АА/3,5)

|

|

5

|

Московский Кредитный Банк

|

64 (А/3,5)

|

|

6

|

Тинькофф Кредитные Системы

|

60 (ВВ+/4)

|

|

7

|

Связной Банк

|

58 (ВВВ/3,5)

|

|

7

|

Эlixir (БИНБАНК)

|

58 (ВВВ/3,5)

|

|

8-9

|

Номос-Банк

|

55 (А/3)

|

|

8-9

|

Сбербанк России

|

55 (А/3)

|

|

10-12

|

Финансовая группа Лайф

|

53 (ВВВ+/3)

|

|

10-12

|

Московский Индустриальный

Банк

|

53 (ВВВ+/3)

|

|

10-12

|

Уральский Банк

Реконструкции и Развития

|

53 (ВВВ+/3)

|

Исследование также показало, что существует прямая

зависимость между широтой функционала и удобством пользования - чем больше

возможностей предоставляет система Интернет-банкинг, тем в среднем удобней ее

интерфейс. Как полагают эксперты Markswebb Rank&Report, в первую очередь это связано с тем,

что большой объем информации и форм совершения банковских операций неизбежно

ведет к общему повышению и улучшению качества интерфейсов и поиска информации.

В 2014 году агентство Markswebb Rank&Report

провело первую волну новых исследований пользователей электронных финансовых и

платежных сервисов в России e-Finance User Index 2014. В ходе исследования были опрошены 3 тыс.

респондентов.

Результаты данного исследования выявили, что 68,7%

пользователей сети Интернет в России используют как минимум одну из форм ДБО -

системы Интернет-/SMS-/мобильный

банкинг. Системой Интернет-банкинг пользуется 54,6% аудитории сети Интернет в

России, что составляет 15,4 млн. человек, мобильным банком - 38% (10,8 млн.

человек), а системой SMS-банкинг

- 34,3%, или же 9,7 млн. человек.

Самой популярной и распространенной системой Интернет-банкинг

в России является «Сбербанк ОнЛ@йн» - ее предпочитает три четверти всех

пользователей. В совокупности аудитория пользователей такого рода систем

Альфа-Банка, ВТБ24, банка «Русский Стандарт» и банка «Тинькофф кредитные

Системы» составляет 38% от общего числа пользователей. Вместе с лидером,

Сбербанком России, данная пятерка банков охватывает около 90% рынка системы

Интернет-банкинг. Именно эти системы играют ключевую роль в формировании

пользовательских привычек и ожиданий клиентов банков (Таблица 2).

Таблица 2

Топ-10 наиболее популярных систем Интернет-банкинг по

доле пользователей в 2014 году, %

|

Позиция в рейтинге

|

Система Интернет-банкинг

|

Доля пользователей, %

|

|

1

|

Сбербанк России

|

73,6

|

|

2

|

Альфа-Банк

|

15,0

|

|

3

|

ВТБ24

|

14,1

|

|

4

|

Банк «Русский Стандарт»

|

7,8

|

|

5

|

Банк «Тинькофф Кредитные

Системы»

|

5,6

|

|

6

|

Связной Банк

|

4,2

|

|

7

|

ХоумКредит Банк

|

4,1

|

|

8

|

Райффайзенбанк

|

4,1

|

|

9

|

Промсвязьбанк

|

3,0

|

|

10

|

Банк «Уралсиб»

|

2,8

|

Наиболее популярной задачей, которую решают

пользователи системы Интернет-банкинг, является просмотр выписок по счетам и

истории совершенных операций. Три четверти пользователей совершают как минимум

одну платежную операцию за месяц. Наиболее популярными по-прежнему остаются

оплата мобильной связи, услуг Интернет и ЖКХ, а также переводы между собственными

счетами (Рисунок 7).

Рисунок 7. Доли пользователей системы

Интернет-банкинг, совершавших операции за месяц, по данным 2014 года, %

Помимо исследования e-Finance

User Index 2014, эксперты компании Markswebb Rank&Report

провели очередное ежегодное исследование Internet Banking Rank 2014 с участием 32 российских банков.

По результатам исследования, эксперты выявили, что за

отчетный год немногим более половины участвующих банков запустили новые или

существенно усовершенствовали уже действующие системы Интернет-банкинг.

Наибольшего успеха за год достигли Промсвязьбанк,

Связной Банк и банк «Возрождение», значительно расширив набор возможность и

удачно обновив интерфейс, что и позволило данным банкам подняться в рейтинге.

С другой стороны, из-за более детальной методики

оценки функционала и удобства пользования по сравнению с методикой 2013 года,

лидеры прошлого года - Альфа-Банк, Банк24.ру, Банк Санкт-Петербург, а также

Банк «Русский Стандарт» ─ потеряли сразу несколько позиций в рейтинге.

Достаточно неоднозначным оказался и запуск новых

систем Интернет-банкинг Банка УралСиб и Уральского Банка Реконструкции и

Развития. В частности, было проведено существенное улучшение основных качеств

удобства пользования интерфейсом, однако никаких значимых расширений

функционала не произошло, а в некоторых случаях эксперты выявили даже

сокращение ряда возможностей старых версий системы.

В среднем, большинство российских банков остается на

уровне «ВВ» и «ВВ+» по набору возможностей, а оценки удобства пользования

колеблются от 2,5 до 3,5. Более половины исследуемых банков попали в эти

границы. При этом пять банков-лидеров имеют уровень значительно выше, как по

функционалу, так и по удобству пользования (Таблица 3).

Таблица 3

Рейтинг эффективности российский систем

Интернет-банкинг Internet

Banking Rank 2014

|

Позиция в рейтинге

|

Система Интернет-банкинг

|

Баллы

|

|

1

|

Банк «Тинькофф Кредитные

Системы»

|

76 (ААА/3,7)

|

|

2

|

Московский Кредитный Банк

|

68 (А+/3,8)

|

|

3

|

Промсвязь Банк

|

67 (АА+/3,3)

|

|

4

|

Связной Банк

|

66 (А+/3,7)

|

|

5

|

Альфа-Банк

|

62 (ВВВ+/3,8)

|

|

6

|

Пробизнесбанк (ФГ Лайф)

|

61 (АА/3,1)

|

|

7

|

Банк Санкт-Петербург

|

59 (АА/2,9)

|

|

8

|

Банк24.ру

|

58 (А+/3,1)

|

|

9

|

Уральский Банк

Реконструкции и Развития

|

55 (А/3,1)

|

|

10

|

Сбербанк России

|

54 (ВВВ+/3,3)

|

|

11

|

Московский Индустриальный

Банк

|

53 (А+/2,7)

|

|

12

|

ВТБ24

|

50 (ВВВ+/3)

|

|

13

|

Банк «Русский Стандарт»

|

49 (ВВ+/3,3)

|

|

14

|

ХоумКредит Банк

|

48 (ВВ+/3,2)

|

|

15-16

|

Восточный Банк

|

47 (ВВ/3,3)

|

|

15-16

|

Банк УралСиб

|

47 (ВВ/3,3)

|

|

17

|

МДМ Банк

|

46 (ВВ/3,3)

|

|

18-19

|

МТС Банк

|

45 (ВВВ+/2,6)

|

|

18-19

|

Банк «Открытие»

|

45 (ВВ/3,2)

|

|

20

|

Номос-Банк

|

44 (ВВ+/3)

|

|

21

|

ОТП Банк

|

43 (ВВ+/2,9)

|

|

22-23

|

Запсибкомбанк

|

40 (ВВ/2,9)

|

|

22-23

|

ЮниКредит Банк

|

40 (ВВ/2,9)

|

|

24

|

Банк «Возрождение»

|

39 (ВВ/2,8)

|

|

25-26

|

Банк Москвы

|

37 (ВВ/2,7)

|

|

25-26

|

Райффайзенбанк

|

37 (ВВ/2,7)

|

|

27

|

Банк «Траст»

|

35 (ВВ/2,6)

|

|

28

|

Росбанк

|

34 (ВВ/2,5)

|

Ханты-Мансийский Банк

|

33 (ВВ+/2,2)

|

|

30

|

СКБ-Банк

|

31 (ВВ/2,3)

|

|

31

|

Газпромбанк

|

29 (ВВ/2,2)

|

|

32

|

Ренессанс Кредит

|

24 (В/2,2)

|

.2 Анализ текущего состояния

российского рынка системы Интернет-банкинг

апреля этого года аналитическая компания Markswebb Rank&Report

опубликовала результаты исследования Internet Banking

Rank 2015. По итогам исследования, за год

число российских граждан, пользующихся системой Интернет-банкинг, выросло на

51%. Система Интернет-банкинг используется как минимум раз в год порядком 23,3

млн. аудитории сети Интернет в возрасте от 18 до 64 лет.

Наиболее популярными среди населения являются системы

Интернет-банкинг таких российских банков, как Сбербанк России, Альфа-Банк,

ВТБ24, банка «Тинькофф», а также банка «Русский Стандарт». В общей сумме на их

долю приходится порядка 90% всех пользователей системы Интернет-банкинг России.

Как и в 2014 году, чтобы составить свой рейтинг,

специалисты компании Markswebb Rank&Report оценили 32 российских банка. Однако

экспертам пришлось несколько изменить методику оценивания. В частности,

изменился принцип оценки функционала с буквенных обозначений на цифровые. В

новой методике оценка функциональных возможностей измеряется по шкале от 0

(ограниченный набор возможностей) до 10 (максимально расширенный функционал).

По итогам исследования, лучшую систему

Интернет-банкинг второй год подряд предоставляет банк «Тинькофф». В числе

лидирующих российских банков находятся Промсвязьбанк, Альфа-Банк, Сбербанк

России и банк «Русский Стандарт». Худшими банками стали банк «Траст» и Кредит

Европа Банк. Мощный рывок осуществил Банк Москвы, поднявшись за год на 18

позиций в рейтинге, с 25-го на 7-е место. Система «Сбербанк ОнЛ@йн» значительно

усовершенствовалась и поднялась на 6 позиций в рейтинге - до 4-го места

(Таблица 4).

Таблица 4

Рейтинг эффективности российский систем

Интернет-банкинг Internet

Banking Rank 2015

|

Позиция в рейтинге*

|

Система Интернет-банкинг

|

Баллы

|

|

1 (1)

|

Банк «Тинькофф»

|

76 (7,7 / 4)

|

|

2 (3)

|

Промсвязьбанк

|

68,5 (6,7 / 3,8)

|

|

3 (5)

|

Альфа-Банк

|

66,1 (6,2 / 3,8)

|

|

4 (10)

|

Сбербанк России

|

65,2 (5,7 / 3,9)

|

|

5 (13)

|

Банк «Русский Стандарт»

|

63,5 (6,2 / 3,6)

|

|

6 (7)

|

Банк Санкт-Петербург

|

62,9 (7 / 3,2)

|

|

7 (25)

|

Банк Москвы

|

61,6 (5,5 / 3,7)

|

|

8 (6)

|

Пробизнесбанк (ФГ Лайф)

|

60,7 (6,6 / 3,2)

|

|

9 (4)

|

Связной Банк

|

60 (4,8 / 3,8)

|

|

10 (2)

|

Московский Кредитный Банк

|

59,3 (5,6 / 3,5)

|

|

11 (15)

|

Банк УралСиб

|

58,5 (4,4 / 3,8)

|

|

12 (18)

|

Банк «Открытие»

|

55,7 (5,1 / 3,4)

|

|

13 (-)

|

Банк «Авангард»

|

54,9 (6,5 / 2,7)

|

|

14 (-)

|

Интерактивный Банк

|

54,3 (6,7 / 2,5)

|

|

15 (18)

|

МТС Банк

|

53,5 (5,2 / 3,2)

|

|

16 (12)

|

ВТБ24

|

53 (4,8 / 3,3)

|

|

17 (25)

|

Райффайзенбанк

|

51,6 (4,5 / 3,3)

|

|

18-19 (-)

|

Соверен Банк

|

51,4 (4,1 / 3,4)

|

|

18-19 (9)

|

Уральский Банк

Реконструкции и Развития

|

51,4 (5,5 / 2,9)

|

|

20 (14)

|

ХоумКредит Банк

|

50,2 (4,5 / 3,2)

|

|

21 (-)

|

Бинбанк

|

50 (5 / 3)

|

|

22 (28)

|

Росбанк

|

47,1 (4,1 / 3,1)

|

|

23 (15)

|

Восточный Эксперсс Банк

|

46,7 (4 / 3,1)

|

|

24 (21)

|

ОТП Банк

|

46,5 (3,6 / 3,2)

|

|

25 (-)

|

Ситибанк

|

45,9 (4,9 / 2,7)

|

|

26-28 (22)

|

ЮниКредит Банк

|

45,3 (4,3 / 2,9)

|

|

26-28 (17)

|

МДМ Банк

|

45,3 (4 / 3)

|

|

26-28 (-)

|

Совкомбанк

|

45,3 (4 / 3)

|

|

29 (32)

|

Ренессанс Кредит

|

41,6 (2,1 / 3,2)

|

|

30 (31)

|

Газпромбанк

|

39,9 (3,4 / 2,8)

|

|

31 (27)

|

Банк «Траст»

|

37,2 (3,1 / 2,7)

|

|

32 (-)

|

Кредит Европа Банк

|

35 (3,5 / 2,4)

|

*В скобках приведены позиции российских банков в

рейтинге Internet Banking Rank 2014. «-» показывает, что банк не участвовал в

исследовании 2014 года

Исходя из результатов исследования, можно сказать, что

десятку лидеров объединяет легкодоступный интерфейс и широкий спектр

возможностей. Например, в системах Интернет-банкинг Альфа-Банка или банка

«Тинькофф» для осуществления переводов между банковскими картами клиенту не

нужно вводить длинный идентификационный код, а необходимо лишь указать номер

карты, на которую переводятся средства. И, наоборот, в число худших банков

вошли те, которые требуют от пользователей системы Интернет-банкинг вводить

большое количество данных для осуществления простых операций.

Таким образом, на сегодняшний день развитие системы

Интернет-банкинг в России не уступает западным аналогам, а по некоторым

параметрам и превосходят их.

правовой конкурентный интернет банкинг

Глава 3. Совершенствование системы

Интернет-банкинг в деятельности ОАО «Сбербанк»

.1 Место ОАО «Сбербанк» на российском рынке системы

Интернет-банкинг

.1.1 Сбербанк России сегодня

ОАО «Сбербанк» сегодня - явный лидер банковского

сектора, его доля составляет около трети всей банковской системы России. Это,

своего рода, кровеносная система российской экономики.

Сбербанк России занимает лидирующую позицию на рынке

вкладов. На его долю приходится 46,4% вкладов населения страны, 34,7% кредитов

физическим лицам и 33,9% кредитов юридическим лицам.

ОАО «Сбербанк» сегодня - это широчайшая сеть

территориальных банков и отделений по всей стране, а также представительствами

за рубежом.

Только Сбербанк России имеет более 110 млн. клиентов

на территории страны, и около 11 млн. человек за рубежом.

Шагая в ногу с современными тенденциями рынка, и

ориентируясь на передовые технологии, ОАО «Сбербанк» предлагает максимально

широкий спектр услуг для розничных клиентов: от традиционных депозитов и

различных видов кредитования до банковских карт, денежных переводов,

банковского страхования и брокерских услуг.

Стремясь обеспечить более доступное и удобное

обслуживание своим клиентам, Сбербанк России с каждым годом развивает

возможности дистанционного банковского обслуживания. В банке создана целая

система удаленных каналов, в которую входят:

· Система Интернет-банкинга «Сбербанк ОнЛ@йн» (более 13

млн. активных пользователей);

· Приложения «Сбербанк ОнЛ@йн» для

смартфонов (более 1 млн. активных пользователей);

· SMS-сервис «Мобильный банк» (более 17

млн. активных пользователей);

· Крупнейшая в России сеть банкоматов и

терминалов самообслуживания (более 90 тыс. устройств).

Сбербанк России обслуживает также и различные группы

корпоративных клиентов, включая, как малый и средний бизнес, так и крупный.

Таким образом, на сегодняшний день Сбербанк России -

это мощный современный банк, который стремительно трансформируется в один из

крупнейших мировых финансовых институтов.

3.1.2 Система Интернет-банкинг

«Сбербанк ОнЛ@йн»: вчера и сегодня

Компания R-Style Softlab является ведущим российским разработчиком и

интегратором систем банковского программного обеспечения (ПО). Именно R-Style Softlab в 2008 году стала главным партнером Сбербанка России

по разработке и внедрению дистанционного банковского обслуживания частных

клиентов «Сбербанк ОнЛ@йн». Проект реализовывался на базе ПО InterBank, которое позволяет внедрять

различные виды удаленных каналов обслуживания.

В соответствии со стратегическими планами Сбербанка

России, взаимодействие с клиентами посредством дистанционных каналов должно

было не только сократить очереди и разгрузить поток в офисах банков, но и стать

перспективным направлением, способствующим росту клиентской базы. Однако в ходе

реализации проекта Сбербанк России был вынужден внести некоторые корректировки

в приоритеты: согласно новой стратегии развития, каждый клиент, пользующийся

услугами банка должен получать самый лучший сервис. Чтобы соответствовать

заданному уровню «Лучшей системы Интернет-банкинг» Сбербанком России были

выдвинуты жесткие требования по расширению функциональных возможностей системы,

ее безопасности, привлекательности и удобству пользования.

Для реализации проекта «Лучшей системы

Интернет-банкинг» в 2009 году специалисты компании R-Style Softlab провели анализ пользовательских

предпочтений и предложили Сбербанку России уникальную версию интерфейса и

принципов работы клиентов в системе. В функциональные возможности системы был

внесен ряд изменений, учитывающий стремительное развитие Интернет-технологий и

бизнес-процессов банка. В частности, появилась возможность управления

карточными счетами, отправления переводов, а также была усовершенствована

процедура подключения к сервису. К тому же, была отменена абонентская плата за

пользование системой «Сбербанк ОнЛ@йн». По итогам работы новая система

Интернет-банкинг Сбербанка России была высоко оценена как клиентами, так и

самим банком.

За I

квартал 2010 года к системе дистанционного обслуживания «Сбербанк ОнЛ@йн»

подключилось более 1 млн. пользователей. Их численность составила 1,25 млн.

человек по сравнению с 230 тыс. человек в 2009 году. Однако уже к середине 2010

года это число возросло почти в два раза. Таким образом, количество пользователей

«Сбербанк ОнЛ@йн» составило 2,125 млн. человек. Усовершенствование системы

также не осталось без изменений.

По итогам 2010 года была введена в эксплуатацию новая

версия «Сбербанк ОнЛ@йн» с измененным интерфейсом и расширенным функционалом. В

частности, пользователям системы стала доступна операция по переводу средств

между собственными банковскими картами и вкладами, появилась возможность

создавать длительные поручения по картам и счетам, а также распечатать чек по

операциям и получить выписку по счетам.

В 2011 году Сбербанк России поставил перед собой цель

выпустить новую версию системы Интернет-банкинг «Сбербанк ОнЛ@йн». Разработчики

попытались сделать приложение сверхпродвинутым, внедрив передовые

функциональные возможности. В системе, представленной в виде приложений для

компьютеров и устройств от компании Apple (iPhone и iPad), стали доступны визуализация данных о транзакциях и

оборотах, включая и объединенные по нескольким счетам, а также

персонифицированный интерфейс.

В этом же году Сбербанк России и Федеральная Налоговая

Служба (ФНС) РФ запустили совместный проект по оплате налогов посредством

«Сбербанк ОнЛ@йн». Еще один проект был запущен совместно с компанией WebMoney, согласно которому клиенты Сбербанка

получили возможность пополнять свои электронные кошельки через систему

Интернет-банкинг Сбербанка.

В начале 2012 года компания R-Style Softlab объявила, что полностью обеспечила

функционирование приложения «Сбербанк Онл@йн» для мобильных устройств,

работающий на операционной системе iOS. Таким образом, значительно расширился перечень каналов доступа клиентов

к дистанционному банковскому обслуживанию.

Чуть позднее, Сбербанк России заявил о внедрении

услуги пополнения брокерских счетов клиентов через систему «Сбербанк Онл@йн». В

этом же году банк расширил сотрудничество с рядом федеральных служб России. В

частности, с помощью этого сервиса стало возможным осуществить платежи не

только в пользу Федеральной Налоговой службы (ФНС), но и ГИБДД и Федеральной

службы судебных приставов (ФССП). Также Сбербанк России расширил свое

сотрудничество с такими компаниями, как «Яндекс.Деньги» и «Аэрофлот»,

предоставив своим клиентам возможность бронировать авиабилеты через сеть

Интернет.

В конце 2012 года была выпущена новая версия

приложения «Сбербанк ОнЛ@йн» для операционных систем iOS и Android,

с помощью которого владельцы мобильных устройств iPhone, iPad и

Android могли управлять собственными

счетами, банковскими картами, вкладами и кредитами.

Стоит отметить, что к числу новинок 2012 года сервиса

«Сбербанк ОнЛ@йн» относится услуга «Автоплатеж». Однако она распространялась

только на автоматическое пополнение баланса мобильного телефона.

В целом, по итогам 2012 года система «Сбербанк ОнЛ@йн»

заняла одну из лидирующих позиций на российском рынке дистанционного обслуживания.

К началу 2013 года Сбербанк России завершил перевод

системы «Сбербанк ОнЛ@йн» на единую IT-платформу, что означало создание единой общенациональной среды,

благодаря которой клиенты на всей территории России могли пользоваться

банковскими услугами через сеть Интернет. В этой связи была обновлена страница

входа в систему. Также клиенты получили возможность самостоятельно

восстанавливать пароль.

В июне 2013 года Сбербанк России представил новую

версию приложения для iPhone,

дизайн которого был полностью обновлен, безопасность усилена. Появились новые

функции, в числе которых - звонок в call-центр, информация о статусе работы банкоматов и терминалов

самообслуживания.

По итогам 2013 года, число активных пользователей

системы «Сбербанк ОнЛ@йн» увеличилось на 50% и составило 8,7 млн. человек.

Количество клиентов, использующий мобильные приложения, возросло до 1,3 млн.

человек. Таким образом, система «Сбербанк ОнЛ@йн» стала самой популярной

системой Интернет-банкинг среди населения страны.

В 2014 году Сбербанк России начал предоставлять

потребительские кредиты и страхование в системе «Сбербанк ОнЛ@йн». Это

позволило банку ускорить продажи кредитов надежным заемщикам. Одновременно были

проведены изменения по упрощению доступа в систему. Теперь процедура подключения

включала три шага: ввод номера банковской карты, ввод SMS-пароля и создание логина и пароля для доступа в

систему.

Также Сбербанк России запустил облегченную версию

системы «Сбербанк ОнЛ@йн» для социальных сетей «Одноклассники» и «ВКонтакте».

Пользователи этих сетей получили возможность осуществлять переводы с карты на

карту Сбербанка по номеру мобильного телефона и оплачивать мобильную связь, не

выходя из своего аккаунта.

По версии журнала Global Finance система «Сбербанк ОнЛ@йн» признана лучшей системой

дистанционного обслуживания физических лиц.

На сегодняшний день система «Сбербанк ОнЛ@йн» -

полностью автоматизированная система дистанционного банковского обслуживания,

функционирующая через сеть Интернет. Данная система позволяет совершать

множество банковских операций в любое время суток, без обращения в отделение. В

частности, в рамках услуги «Сбербанк ОнЛ@йн» можно совершить следующие

операции:

· Операции по вкладам:

o Открыть вклад или оформить кредит в

режиме онлайн;

o Перевести денежные средства со счета

вклада на свой счет вклада/счет карты или на счет вклада/счет карты другого

клиента, открытый, как в Сбербанке России, так и в другой кредитной

организации;

o Перевести денежные средства на

электронный кошелек Яндекс.Деньги;

o Совершить платежи в рублях со счета

вклада, открытого в рублях, в бюджет, государственные внебюджетные фонды, а

также в пользу юридических лиц;

o Погасить кредит;

o Оформить/изменить/отменить длительные

поручения по счету вклада на перечисление денежных средств на счета физических

или юридических лиц и в счет погашения задолженности по кредитному договору;

o Приостановить операции по счету

вклада в связи с утратой сберкнижки;

o Осуществить конвертацию валюты;

o Получение информации о текущем

размере остатка средств на счете вклада;

o Получить выписку по счету вклада;

o Получить информацию о максимальном

размере суммы, которую можно снять со счета вклада без нарушения условий

договора.

· Операции по картам:

o Перевести денежные средства со счета

карты на счет карты Сбербанка России;

o Перевести денежные средства со счета

карты на собственный счет вклада или счет вклада другого клиента, открытый в

Сбербанке России или другой кредитной организации;

o Перевести денежные средства со счета

карты на электронный кошелек Яндекс.Деньги;

o Совершить платежи в рублях со счета

вклада, открытого в рублях, в бюджет, государственные внебюджетные фонды, а

также в пользу юридических лиц;

o Совершить платеж в пользу биллинговых

получателей (оплата услуг операторов сотовой связи, оплата за услуги ЖКХ и

пр.), а также других получателей;

o Погасить кредит;

o Оформить/изменить/отменить длительные

поручения по счету карты на перечисление денежных средств на счета физических

или юридических лиц, а также в счет погашения задолженности по кредитному договору;

o Приостановить действие банковской

карты;

o Получить информацию о лимите

доступных средств по карте;

o Просмотреть историю совершенных

операций по карте;

o Получить отчет по счету карты.

· Пенсионные программы:

o Получение информации и выписок из Пенсионного

Фонда России (ПФР), а также Негосударственного Пенсионного Фонда Сбербанка.

· Мои финансы:

o Осуществление контроля за расходами и

их структурой;

o Получение информации о доступных

средствах и их структуре;

o Возможность просматривать календарь доходов

и расходов.

· Кроме того, система «Сбербанк ОнЛ@йн» поможет:

o Управлять набором избранных операций;

o Получать данные о задолженности по

кредитам;

o Создать шаблоны платежей;

o Подключить и управлять услугой

«Автоплатеж»;

o Распечатать платежные документы;

o Получить консультацию у специалиста

онлайн.

3.2 Проблемы развития системы

Интернет-банкинг в деятельности Сбербанка России

Система Интернет-банкинг в целом и услуга «Сбербанк

ОнЛ@йн», в частности, обладают множеством существенных преимуществ по сравнению

с традиционными формами предоставления банковских услуг. Но, несмотря на это,

существует и ряд проблем, которые сдерживают распространение и развитие новых

технологий. Среди этих проблем могут быть технические, финансовые,

организационные, кадровые, юридические, психологические и даже общественные.

Основной причиной, тормозящей распространение системы

Интернет-банкинг, является относительная незащищенность расчетов и сохранности

средств на счетах клиентов. По-прежнему существует вероятность попасть в сети

кибермошенников. В частности, они действуют через E-mail и SMS рассылки с целью получения

конфиденциальной информации от клиента и дальнейшего несанкционированного

списания денежных средств со счетов. А также посредством фишинговых сайтов -

поддельной страницы банка в сети Интернет, которая ничем не отличается от

официального сайта Сбербанка России. Кроме того, существует вероятность

подделки электронной цифровой подписи, которая является неотъемлемым