Роль муниципальных финансов в странах с развивающимися экономиками

Минобрнауки

России

Федеральное

государственное бюджетное образовательное учреждение высшего профессионального

образования

Санкт-Петербургский

государственный экономический университет (СПбГЭУ)

Факультет

экономики и управления предприятиями сервиса

Кафедра

"Финансы и кредит"

Дисциплина:

"Государственные и муниципальные финансы"

Реферат

Роль

муниципальных финансов в странах с развивающимися экономиками

Санкт-Петербург

г.

Содержание

муниципальный финансы экономический

бюджет

Введение

Глава

1. Экономическое развитие и его уровень

.1

Показатели уровня экономического развития

.2

Развивающиеся страны и страны БРИКС

.3

Почему Россия развивающаяся страна?

Глава

2. Понятие и роль муниципальных финансов

.1

Понятие, функции и задачи муниципальных финансов

.2

Роль государственного и местного бюджета

Глава

3. Сравнительный анализ состояния местных финансов

3.1

Сравнительная характеристика доходных частей местных бюджетов развитых стран

.2

Состояние муниципальных финансов в России

.3

Меры повышения эффективности управления муниципальными финансами

Заключение

Список

литературы

Введение

Актуальность темы развития системы муниципальных

финансов для современной России очевидна. Обеспеченность муниципалитетов

местными финансовыми ресурсами напрямую зависит от развитости межбюджетных

отношений, которые в настоящее время несовершенны и не решают многих текущих

проблем местного самоуправления. Централизация финансовых средств в федеральном

бюджете и бюджетах субъектов Федерации, наличие значительных встречных

финансовых потоков между бюджетами всех уровней, огромный дефицит местных

бюджетов - все это лишает органы местного самоуправления возможности решать

жизненно важные для населения проблемы. Как известно, в настоящее время в

системе межбюджетных отношений доминируют регулирующие налоги, в то время как

доля закрепленных за муниципальными образованиями налоговых поступлений

остается весьма низкой и не отвечает даже их минимальным потребностям. Доля

собственных налоговых доходов местных бюджетов в среднем по стране покрывает

менее 15% расходных потребностей местных бюджетов. Такое состояние бюджетного

регулирования приводит к дотационности даже многих ранее сбалансированных и

бездотационных местных бюджетов. В связи с этим на сегодняшний день около 95%

муниципальных образований являются дотационными.

Совершенно очевидно, что развитие межбюджетных

отношений должно опираться на прочную законодательную базу, закрепляющую

правовые гарантии финансовой самостоятельности местного самоуправления. Однако,

как показывает практика, в России еще мало сделано для создания реальных

правовых и экономических гарантий подлинной независимости, самостоятельности

местного самоуправления в плане формирования его финансовой основы.

Глава 1. Экономическое развитие и его уровень

Характер и динамика экономического развития

страны являются предметом пристального внимания экономистов и политиков. От

того, какие процессы и структурные изменения происходят в национальной

экономике, зависит многое в жизни страны и ее перспективах.

Экономическое развитие общества - многоплановый

процесс, охватывающий все сферы экономической деятельности. Показатели динамики

экономического развития многочисленны, основным из них является ВВП/НД на душу

населения [2].

В связи с трудностями измерения процесса экономического

развития чаще всего анализируется экономический рост, т.е. изменение объема

производимых в стране товаров и услуг, хотя это лишь один из критериев

экономического развития.

Данный процесс не всегда идет по восходящей

линии, он включает периоды роста и спада.

Так, в России в 90-е гг. трансформация

экономической системы сопровождалась резким сокращением производства,

деградацией экономической структуры, а уровень и качество жизни снизились у

большинства населения.

По уровню экономического развития различают

развитые страны (США, Япония, ФРГ, Швеция, Франция, Австралия и др.);

развивающиеся (Бразилия, Индия и др.); наименее развитые (в основном

государства Тропической Африки). Россия по одним показателям может быть

отнесена к развитым, по другим - к развивающимся государствам.

.1 Показатели уровня экономического развития

Разнообразие исторических и географических

условий, сочетание материальных и финансовых ресурсов, которыми располагают

разные страны, не позволяют оценить уровень их экономического развития каким-то

одним показателем. Для этого существует целая система показателей, среди

которых выделяются прежде всего следующие:

ВВП/НД на душу населения;

структура экономики;

уровень и качество жизни населения.

ВВП/НД на душу населения является ведущим

показателем уровня экономического развития. Например, НД на душу населения,

если его считать по паритету покупательной способности, в Люксембурге составлял

51060 долл., что более чем в 100 раз превосходит НД на душу населения в самой

бедной стране - Сьерра-Леоне (490) и даже выше, чем в США (35060), хотя

экономические потенциалы США и Люксембурга несравнимы. В России НД на душу

населения составил 7820 долл. Это уровень скорее развивающейся страны верхнего

эшелона (Бразилии, Мексики, Аргентины), чем развитой.

В некоторых развивающихся странах (например, в

Кувейте) показатель ВВП/НД на душу населения достаточно высокий, однако

отраслевая структура экономики не соответствует современным требованиям. Для

развитых стран характерна низкая доля сельского хозяйства и других отраслей

первичного сектора, высокая доля вторичного сектора (прежде всего за счет

обрабатывающей промышленности, особенно машиностроения; преобладающая доля

третичного сектора, прежде всего за счет образования, здравоохранения, науки и

культуры, жилищно-коммерческого сектора). Отраслевая структура экономики России

характерна, скорее, для развитой, чем для развивающейся страны.

Показатели уровня и качества жизни

многочисленны. Это в первую очередь продолжительность жизни, степень

заболеваемости различными болезнями, уровень медицинского обслуживания,

состояние дел с личной безопасностью, образованием, социальным обеспечением,

состоянием природной среды. Немаловажное значение имеют показатели

покупательной способности населения, условий труда, занятости и безработицы.

Попыткой обобщить некоторые наиболее важные из этих показателей является индекс

человеческого развития, который вбирает в себя индексы (показатели)

продолжительности жизни, охвата населения образованием, уровня жизни (объема

ВВП надушу населения по паритету покупательной способности). В России индекс

составил 0,779, что было немногим выше среднемирового значения и по-прежнему

ниже, чем в 1985 г. (0,811), хотя и выше, чем в 1995 г. (0,776). В развитых

странах он приближается к 1, а в наименее развитых - был ниже 0,6, опускаясь

даже до 0,275 (Сьерра-Леоне) [4].

.2 Развивающиеся страны и страны БРИКС

К развивающимся странам (англ. Developing

countries), - - теоретически относят те государства, у которых более низкий

уровень ВВП на душу населения по сравнению с другими странами.

Характеризуются слабо развитой индустрией и

высокой степенью экономической зависимости от развитых стран. Некоторые такие

менее развитые государства, общепризнанные развивающимися, например, Аргентина,

в то же время унаследовали образованное население и многие другие черты

развитых стран. Кроме того, развивающиеся страны имеют преференции при экспорте

в развитые страны.

БРИКС (англ. BRICS) - группа из пяти

быстроразвивающихся стран: Бразилия, Россия, Индия, Китай, Южно-Африканская

Республика.

В чем состоит тезис БРИКС?Sachs утверждает, что

экономический потенциал Бразилии, России, Индии и Китая таков, что они могут

стать четырьмя доминирующими экономическими системами аж к 2050 году. Тезис был

предложен Джимом О’Нейлом, глобальным экономистом в Goldman Sachs. Эти страны

занимают более чем 25% суши в мире, 40% населения и имеют объединённый валовой

внутренний продукт (ВВП) 15,435 трлн. $. Почти в каждом сравнении они будут

наибольшим глобальным объектом. Эти четыре страны среди самых больших и

наиболее быстро растущих формирующихся рынков.

Однако Goldman Sachs не утверждал, что эти

четыре страны создадут политический союз (такой как Европейский союз или любая

официальная торговая ассоциация, как АСЕАН).

Тем не менее, эти страны предприняли шаги по

увеличению своего политического сотрудничества - главным образом ради влияния

на положение США в основных торговых соглашениях или, через неявную угрозу

политического сотрудничества, как способ извлечь политические выгоды из США -

такие как предложенное ядерное сотрудничество с Индией

Следовательно, уровень развития страны

определяется макроэкономическими показателями страны по отношению к мировому

уровню и к другим странам. Развивающиеся страны характеризуются средним уровнем.

.3 Почему Россия развивающаяся страна

Для начала необходимо рассмотреть

макроэкономические показатели России как таковые, оценить их динамику. На

сегодняшний день стало почти очевидным, что потенциал экономического роста в

России почти исчерпан. Повышенные социальные обязательства и застарелые

институциональные проблемы российской экономики вызывают снижение темпов роста

ВВП вплоть до 2-3 % в год. И это отнюдь не предел. Российской экономике

ставится диагноз - стагфляция, подразумевающая снижение годовых темпов роста

почти до нулевых значений при значительной инфляции: 5-6% в год.

Ситуационному центру уже приходилось

высказываться на эту тему (что, впрочем, прошло почти незамеченным). Рецепты

оживления макроэкономической конъюнктуры (стимулирование конечного

потребительского спроса, дополнительный рост за счет притока инвестиций в

реальную экономику), как мы уже показали (и постараемся показать ниже),

являются не более чем благими пожеланиями. А на значимые изменения в

макроэкономической политике у действующей власти не хватает решимости. По всей

видимости, первоочередной задачей для России является противостояние

"голландской болезни", вызывающей снижение темпов экономического

роста за счет укрепления рубля в номинальном и (в особенности) в реальном выражении.

И здесь Россия отнюдь не уникальна. Сегодня становится ясно, что пресловутая

"голландская болезнь" является универсальным макроэкономическим

механизмом "отбраковки" ресурсодобывающих и ресурсозависимых экономик

посткоммунистического типа. На постсоветском пространстве, согласно недавнему

докладу Всемирного Банка, действует особенный механизм "голландской

болезни", связанной с экспортом трудовых ресурсов и частными трансфертами

из-за рубежа.

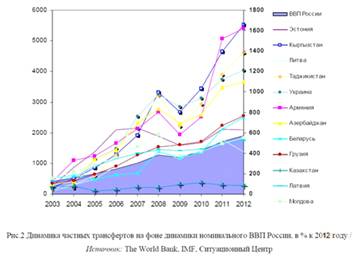

Из диаграммы (доля частных трансфертов в ВВП)

следует, что обозначенное макроэкономическое явление достигает масштабов

национального бедствия в таких странах, как Таджикистан, Кыргызстан, Молдова,

Армения, Грузия, Босния и Герцеговина, Албания, Украина и Македония. Помимо

того, что значительная доля работоспособного населения покидает эти страны в

поисках заработка, частные трансферты из-за рубежа вызывают серьезные изменения

макроэкономических пропорций внутри этих стран (в частности, быстрый рост

сектора услуг и деградацию промышленного производства) вследствие укрепления

курса национальной валюты в номинальном и реальном выражении. Из базисных

макроэкономических взаимосвязей следует, что укрепление курса национальной

валюты приводит к снижению чистого экспорта прежде всего из-за роста импортных

поставок. Возрастающая конкуренция с импортом и приводит к снижению темпов

роста промышленного производства внутри страны и быстрому росту сферы услуг.

Темпы роста ВВП России почти напрямую увязаны с

количеством частных трансфертов, поступающих в эти страны, а, следовательно, и

с потенциалом экономического роста в них.

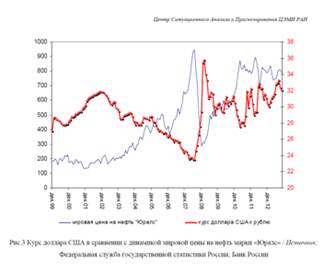

Однако динамика номинального обменного курса

российского рубля тесно связана с динамикой мировых цен на российскую нефть.

Чем выше мировая цена на нефть марки "Юралс", тем больше долларов

поступает с Россию и тем выше номинальный обменный курс рубля к доллару (см.

Рис. ниже).

И здесь для точной оценки макроэкономического

вклада различных факторов в динамику российского ВВП пользу может принести

эконометрический анализ.

Далее были построены макроэконометрические

модели таких показателей российской экономики, как индекс реального ВВП, индекс

промышленного производства, индекс реальных инвестиций в основной капитал,

экспорт и импорт (всего, млн. долл.), реальная заработная плата, реальные

доходы населения и на основе этих моделей разработан краткосрочный макропрогноз

на 2014-2015 гг.

Напомним, что ранее Ситуационный центр ЦЭМИ

прогнозировал следующее: "Этот отрицательный эффект, заключающийся в

резком падении темпов роста ВВП, промышленного производства и реальных объемов

инвестиций в основной капитал, является не временным и преходящим, в

по-видимому долгосрочным". Сегодня можно констатировать, что этот прогноз

в целом оказался верным. На 2013 год правительственные и неправительственные

эксперты прогнозировали всего 1,4% роста ВВП и 0.1% роста промышленного

производства. Ситуационный центр продолжал: "На сегодняшний день даже

существенное улучшение мировой конъюнктуры на рынках сырья не приносит

адекватного возрастания темпов экономического роста в России. Причина - в

серьезных институциональных проблемах российской экономики, только

обострившихся во время кризиса 2007-2009 годов". В настоящее время становится

ясно, что "голландская болезнь" уже ввергла российскую экономику в

длительную стагфляцию, а власти предпринимают резкие усилия по ослаблению курса

рубля и оживлению макроэкономической конъюнктуры.

|

Показатель

|

2013

|

2014

|

2015

|

|

Реальный

ВВП (% прироста к пред. году)

|

1.2

|

2.3

|

|

Индекс

промышленного производства (% прироста)

|

0.1

|

1.7

|

1.8

|

|

Индекс

реальных инвестиций в основной капитал (% прироста)

|

-0.2

|

1.8

|

1.9

|

|

Индекс

оборота розничной торговли (% прироста)

|

3.5

|

3.0

|

3.2

|

|

Экспорт

(млрд. долл.)

|

465

|

450

|

455

|

|

Импорт

(млрд. долл.)

|

307

|

320

|

330

|

|

Индекс

потребительских цен % прироста (декабрь к декабрю)

|

6.9

|

5.0

|

4.7

|

И пока уровни прироста настолько слабые - Россия

занимает среднее положение даже не по сравнению с развитыми странами, но и в

сравнении с некоторыми развивающимися странами.

Глава 2. Понятие и роль муниципальных финансов

Принятые Федеральные законы "Об общих

принципах организации местного самоуправления в Российской Федерации",

"О финансовых основах местного самоуправления в Российской

Федерации", Бюджетный и Налоговый кодексы Российской Федерации должны

обеспечить финансовую самостоятельность местного самоуправления, закрепить за

местными бюджетами необходимые доходные источники. Однако указанные

законодательные акты оказались во многом несовершенны, и ряд их положений

нуждается в существенных уточнениях. Кроме того, до сих пор не приняты такие

важные и необходимые Федеральные законы, как Законы "Об общих принципах

наделения органов местного самоуправления отдельными государственными

полномочиями", "О порядке компенсации местному самоуправлению

дополнительных расходов, возникших в результате решений, принятых органами

государственной власти", "О минимальных государственных социальных

стандартах", которые призваны улучшить финансовое положение муниципальных

образований, внести необходимые изменения и дополнения в Бюджетный и Налоговый

кодексы [3].

.1 Понятие, функции и задачи муниципальных

финансов

Муниципальные финансы - это система

экономических денежных отношений по формированию, распределению, использованию,

контролю фондов денежных средств муниципального образования (включая

безналичные деньги и высоколиквидные активы), предназначенных для

удовлетворения потребностей данного муниципального образования и его жителей (местного

сообщества).

Как экономическая категория финансы отражают

содержание экономических процессов и явлений в сфере финансовых отношений и

являются важнейшей составной частью экономической системы в целом. От

результативности финансовых отношений во многом зависит эффективность

экономической системы государства и уровень экономического развития общества.

Финансовая система РФ состоит из двух основных

элементов: финансы властных структур (государственные и муниципальные) и

финансы самодеятельных субъектов экономической сферы.

Финансы властных структур - это государственные

и муниципальные финансы, которые показывают формирование доходов и расходов

органов государственной власти - федеральной и субъектов - и местного

самоуправления для решения задач соответствующего уровня.

Особое внимание в настоящее время государство

уделяет муниципальной финансовой сфере, так как она является основой

формирования всего государственного бюджета.

Муниципальные финансы - важнейшее звено и

составная часть системы финансов государства. Поэтому для определения специфики

муниципальных финансов (составной части системы финансов государства) приемлемы

все сущностные характеристики, присущие общей категории финансов. Различие

состоит лишь в более узкой сфере перераспределительных отношений, характерной

для местных финансов.

Важно отметить тот факт, что сущность

муниципальных финансов проявляется в их функциях. Под функциями понимается та

"работа", которую выполняют финансы. Можно выделить наиболее главные

функции, а именно:

осуществление публичной власти в узком смысле

(принятие правовых актов и осуществление действий, имеющих юридическое

значение);

защита интересов граждан (включая внешние

функции государственных образований, оборону и безопасность, экологическую

функцию);

социальная поддержка малообеспеченных граждан в

форме выделения им различных пособий;

экономическая функция (по созданию

государственных и муниципальных предприятий, осуществляющих возмездную

экономическую деятельность в целях получения прибыли, и управлению ими, в том

числе по предоставлению им финансовой поддержки);

оказание всему населению или группам граждан,

имеющим льготы, безвозмездных услуг, финансируемых за счет соответствующих

бюджетов.

Общей целью всей муниципальной финансовой

системы является повышение эффективности осуществления указанных функций.

Однако при этом необходимо учитывать, что эффективность какой-либо деятельности

муниципальных образований, либо других субъектов хозяйствования определяется

эффективностью осуществления всех её элементов, в том числе финансового

обеспечения этой деятельности.

Таким образом, муниципальные финансы - это

сложная система, состоящая из множества отдельных элементов, чье взаимодействие

необходимо для получения максимального результата [1].

.2 Роль государственного и местного бюджета

Роль бюджета выражается в том, что он создает

финансовую базу функционирования государства и муниципальных образований,

выполнения ими своих задач. В то же время и государственный аппарат, и органы

местного самоуправления представительной и исполнительной власти,

правоохранительные органы содержатся за счет средств соответствующего бюджета.

Сконцентрированные в бюджете средства предназначаются для осуществления

государственной социально-экономической политики, обеспечения обороны и безопасности

страны.

С помощью бюджета реализуются государственные

(разных уровней) и местные программы по развитию и нормальному функционированию

отраслей экономики, охране окружающей среды, по укреплению научно-технического

потенциала и культуры страны, поддержанию материального уровня жизни населения

и отдельных его групп, выравниванию социально-экономического уровня субъектов

Федерации и муниципальных образований, по борьбе с преступностью и т.д. Все эти

задачи имеют общее значение для соответствующей территории.

Аккумуляция в бюджетной системе крупных денежных

фондов создает возможности для обеспечения равномерного развития экономики и

культуры на всей территории страны, целесообразного размещения в ее пределах

производительных сил. Бюджет - мощный управляющий механизм в распоряжении

государства, выступает проводником его финансовой политики. Местные бюджеты

служат и финансовой основой развития местного самоуправления.

Значение государственного бюджета обусловлено не

только величиной концентрируемых в нем средств. В непосредственной взаимосвязи

с бюджетом и под его воздействием функционируют все другие звенья финансовой

системы.

Наличие бюджета создает возможности для

маневрирования при распределении средств на потребности общества с учетом их

приоритетности на определенном отрезке времени для страны в целом или ее

регионов. В результате бюджет служит реализации задач, наиболее значимых для

общества на каждом конкретном периоде его развития. Так, в связи с финансовым

кризисом бюджет содействовал преодолению его последствий, поддержанию уровня

жизни населения и обеспечению функционирования реального сектора экономики,

прекращению спада экономики и другим целям экономической политики. Бюджет

нацелен на повышение благосостояния населения и обеспечение устойчивого роста

экономики страны на основе стабильного функционирования и развития бюджетной

системы, на снижение социального неравенства, достижение высокой эффективности

государственных расходов.

Роль бюджета в федеративном государстве имеет и

особенности в связи с государственным устройством стороны: он способствует

реализации региональной и национальной политики в Российской Федерации. Среди

основных целей региональной политики определены: создание единого

экономического пространства, выравнивание условий социально-экономического

развития регионов. Главная цель национальной политики состоит в создании всем

народам России условий для их полноправного социального и

национально-культурного развития, укреплении общероссийской общности на основе

соблюдения прав человека.

Бюджет способствует развитию международных

связей России и укреплению ее взаимоотношений с государствами СНГ. Например,

Законом о федеральном бюджете установлены объемы ассигнований на реализацию

межгосударственных договоров в рамках СНГ в сумме до 2368,63 млн. руб., в том

числе предельные взносы в бюджет Союзного государства (России и Беларуси) до

1600 млн. руб. и в бюджет Евразийского экономического сообщества - до 37,98

млн. руб. Таким образом, в бюджетной системе концентрируется часть

национального дохода, направляемая на потребности общего значения:

экономические и социальные программы, обеспечение обороны и безопасности

страны.

Говоря о важной роли бюджета, нельзя не

учитывать, что кризисные явления в экономике и расстроенность финансовой

системы, а также их недостаточная эффективность на современном этапе не

позволяют государственным и местным бюджетам выполнить в полной мере свое

предназначение. В области бюджета проявлялись такие, в определенной мере

преодоленные, негативные факторы, как бюджетный дефицит (превышение расходов

над доходами), обострение противоречий при распределении средств между

бюджетами разных уровней, несвоевременность утверждения бюджета, не

собираемость доходов в намеченном объеме, большой удельный вес заемных средств

и др. Однако в последние годы бюджет стал утверждаться своевременно и с

профицитом.

Помимо упомянутых бюджетов, составляется

консолидированный бюджет, т.е. свод бюджетов всех уровней на соответствующей

территории (ст. 6 БК). Он используется для расчетов и анализа. Необходимость

его обусловлена особенностями устройства бюджетной системы РФ: по действующему

законодательству бюджеты всех уровней существуют как самостоятельные,

обособленные денежные фонды.

Однако для управления делами России в целом, а

также ее территориальных подразделений, для прогнозирования их развития важно

знать, какие финансовые ресурсы аккумулируются в рамках данной территории через

действующие на ней бюджеты. Это имеет значение также для формирования

взаимоотношений с выше- и нижестоящими органами власти (межбюджетных

отношений). Поэтому составляются консолидированные бюджеты субъектов Федерации

(совокупность бюджета субъекта РФ и свода бюджетов муниципальных образований,

входящих в состав субъекта РФ (без учета межбюджетных трансфертов между этими

бюджетами), консолидированный бюджет РФ (федеральный бюджет и свод бюджетов

других уровней бюджетной системы РФ (без учета межбюджетных трансфертов между

этими бюджетами и заключением бюджетов государственных внебюджетных фондов и

территориальных государственных внебюджетных фондов) (ст. 15; 16 БК). В

результате в консолидированном бюджете РФ учитываются все бюджеты - от

федерального до местных, действующие на территории страны. Федеральный закон

"Об общих принципах организации местного самоуправления в Российской

Федерации" (ст. 52) предусматривает составление консолидированных бюджетов

районов с входящими в него районными бюджетами и бюджетами поселений как

муниципальных образований.

В связи с понятием консолидированного бюджета

законодательством был введен термин "минимальный бюджет", под которым

понимался расчетный объем доходов консолидированного бюджета нижестоящего

территориального уровня, а также низовых звеньев бюджетной системы (сельских,

поселковых и т.п.), покрывающих минимально необходимые расходы, гарантируемые

соответствующими вышестоящими органами власти. Это определение было отнесено к

бюджетам субъектов РФ и местным бюджетам.

В свою очередь, минимально допустимая стоимость

государственных или муниципальных услуг в денежном выражении, предоставляемых

органами государственной власти или органами местного самоуправления в расчете

на душу населения за счет средств соответствующих бюджетов, называется

минимальной бюджетной обеспеченностью.

Реализация норм о минимальных государственных

стандартах и их минимальной бюджетной обеспеченности - важное условие

выполнения государством социальных обязанностей перед гражданами по

государственной поддержке семьи, материнства, инвалидов, осуществлению

бесплатной медицинской помощи, бесплатного образования и т.п. Однако

федеральный закон о минимальных государственных стандартах на настоящий период

не принят. В то же время Федеральный предусматривает право органов местного

самоуправления устанавливать муниципальные минимальные стандарты (п. 2 ст. 53)

[5].

Глава 3. Сравнительный анализ состояния местных

финансов

.1 Сравнительная характеристика доходных частей

местных бюджетов развитых стран

В формировании и развитии экономической

структуры любого современного общества ведущую, определяющую роль играет

государственное регулирование, осуществляемое в рамках избранной властью

экономической политики. Одним из наиболее важных механизмов, позволяющих

государству осуществлять экономическое и социальное регулирование, является

финансовая система общества, главное звено которой - бюджетная система.

Именно с помощью бюджета государство имеет

возможность сосредоточивать финансовые ресурсы на решающих участках социального

и экономического развития, с помощью бюджета происходит перераспределение

национального дохода между отраслями, территориями, сферами общественной

деятельности. Ни одно из финансовых звеньев не осуществляет такого

многовидового и многоуровневого перераспределения средств, как бюджет. Бюджет

даёт чёткую картину того, как поступают в распоряжение государства финансовые

ресурсы от разных хозяйственных субъектов, показывает, соответствует ли размер

ресурсов государства объёму его потребностей. Таким образом, при правильном

подходе бюджет объективно может быть не просто средством государственного

экономического регулирования, он может реально влиять на рост экономики и

социальной сферы, ускорение темпов научно-технического прогресса, обновление и

совершенствование материально-технической базы общественного производства.

Бюджетное устройство представляет собой организационные

принципы построения бюджетной системы, её структуру, взаимосвязь объединяемых в

ней бюджетов. Бюджетная система - это совокупность всех бюджетов, действующих

на территории страны.

Бюджетное устройство определяется

государственным устройством. В унитарных (единых) государствах бюджетная

система включает два звена: государственный бюджет и многочисленные местные

бюджеты, в унитарных государствах местные бюджеты своими доходами и расходами

не входят в государственный бюджет.

Сосредоточение в государственном бюджете крупных

денежных средств - необходимое условие осуществления эффективной финансовой

политики государства. Это позволяет правительству производить огромные расходы

на милитаризацию, содержание государственного аппарата управления, выплачивать

проценты по государственным займам и погашать государственный долг, а также

осуществлять возросшие социальные расходы. Централизация ресурсов даёт

возможность осуществлять маневрирование средствами, направлять их на

приоритетные цели, на финансирование приоритетных направлений экономической и

социальной инфраструктуры и стимулирует экономический рост.

По сравнению с темпами роста доходов местных

бюджетов существенно возрос удельный вес государственного бюджета в общем

объёме ресурсов бюджетной системы. В государственный бюджет направляются

крупнейшие доходы: подоходный налог с населения, налог на прибыль корпораций,

акцизы, налог на добавочную стоимость, таможенные пошлины, а также доходы от

государственных займов, выпускаемых центральным правительством.

Система местных бюджетов также определяется

государственным устройством (федеративное или унитарное государство) и

соответствующим административным делением. В 1960-1970 гг. во всех западных

странах, произошёл процесс укрупнения местных административных единиц и,

следовательно, усиления централизации местных финансов.

Доходы местных бюджетов формируются, как

правило, из второстепенных, в основном поимущественных налогов. В эти бюджеты

поступают также отдельные акцизы и сборы. Помимо налогов местные органы власти

получают доходы от муниципальной собственности в виде ренты от домов, доходы от

водоснабжения, других коммунальных услуг, а также различные административные

сборы и местные налоговые лицензии.

Рассмотрим доходные части бюджетов

Великобритании, США.

Великобритания

Финансовая система Великобритании включает в

себя четыре традиционных звена: государственный бюджет, местные бюджеты,

специальные внебюджетные фонды, финансы государственных предприятий.

• консолидированного фонда, который включает

текущие поступления средств и их расходование;

• национального фонда займов, куда входят доходы

и расходы государства, связанные с движением капитала.

Основная часть расходов финансируется из

консолидированного фонда (98%), который формируется преимущественно налоговыми

поступлениями (95%). К неналоговым поступлениям относят доходы от продажи

государственной собственности, административные взыскания и др.

Доходная часть национального фонда займов

формируется за счет процентов, поступающих от корпораций и местных органов

власти как оплата за кредит, части прибыли Банка Англии, средств некоторых

специальных фондов.

Доходы двух фондов составили 328278 млн.ф.ст. и

превысили сумму их расходов на 295 млн.ф.ст., что и составило профицит

государственного бюджета. Бюджет был исполнен с самым большим в истории страны

профицитом - 2,7% ВВП. Причиной профицита стало снижение затрат на пособия по

безработице благодаря сокращению числа безработных. Кроме того, правительство

провело среди телекоммуникационных компаний аукцион на предоставление услуг

мобильной связи третьего поколения, позволяющих владельцам мобильных телефонов

получать видео - и интернет- услуги. Полученные от продажи лицензий средства

превысили планируемые поступления в бюджет в 7 раз и достигли 22,5 млрд.ф.ст.,

что более 2% ВВП страны.

Местные органы власти в трех частях

Великобритании: Англии, Уэльсе и Шотландии - имеют различную структуру. В

Англии двухступенчатая система местных органов власти, включающая графства и

округа. В 1992г. в Уэльсе и Шотландии была введена одноступенчатая система

местных органов управления.

Система межбюджетного выравнивания

Великобритании достаточно сложная и разная во всех составных частях страны. В

то же время финансовая помощь основана на принципах, единых для всей страны.

Существует два вида финансовой поддержки - блок-гранды (которые в Англии и

Уэльсе называются грантами для увеличения доходов) и гранты на специальные

цели. Гранты для увеличения бюджетных доходов выделяются ежегодно. Перед

определением суммы финансовой помощи центральное правительство исходя из

проекта центрального бюджета и прогноза макроэкономической ситуации

устанавливает расходные нормативы для местных органов власти на планируемый

год. Затем объект финансовой поддержки определяется как разница между суммой

расходов бюджета муниципального пользования, рассчитанной на основе расходных

нормативов, и суммой доходов местного бюджета от закреплённых за ним доходных

источников. Если центральное правительство видит приоритетным финансирование

какой-либо конкретной статьи местного бюджета, то средства выделяются в рамках

гранта, т.е. они могут быть потрачены только на оговорённые цели.

Третьим звеном финансовой системы являются

специальные фонды. Их более 80, ведущее место занимает фонд национального

страхования. Он создаётся за счёт взносов населения, государственных

предприятий и дотаций правительства. Аккумулированные средства идут на выплату

пенсий, пособий по безработице и болезни.

Кроме фонда национального страхования, в

финансовую систему Великобритании входят пенсионные фонды государственных

предприятий, уравнительный валютный фонд, фонды гарантий экспортных кредитов.

Эти фонды создаются за счёт средств и дотаций предприятий и осуществляют

расходы в соответствии со своим функциональным назначением.

Государственные предприятия Великобритании

делятся на 3 вида: государственные корпорации, смешенные предприятия и

ведомственные. Государственные корпорации в большинстве своём функционируют в

национализированных отраслях промышленности.

Деятельность государственных предприятий

Великобритании отвечает стратегическим интересам государства и не всегда

основывается на рыночных механизмах, вследствие чего они, как правило,

убыточны.

Схема финансовой системы Великобритании представлена

на рис.7 Приложения

США

Бюджетное устройство американской федерации

регламентируется Конституцией США, принятой в 1787 году.

Бюджетное устройство США является федеративным и

состоит из трёх уровней:

.Федеральный бюджет;

.Бюджеты 50 штатов - членов федерации;

.Бюджетов 12,7 тыс. административных,

хозяйственно-предпринимательских, культурно-просветительских и других местных

подразделений (графств, муниципалитетов, тауншипов и т.п.).

Федеральный бюджет в США представляет собой

регулярно утверждаемую подробную смету всех правительственных расходов и

доходов, распределяемых по источникам поступлений, основным направлениям и

программам расходования средств. Бюджетные доходы состоят из налоговых и

неналоговых поступлений, причём первые составляют большую часть.

Финансовую стратегию государства определяет

администрация президента.

Важное место в системе государственных финансов

занимают специальные фонды, функционирующие как самостоятельные финансовые

учреждения. Они представляют собой совокупность денежных ресурсов, имеющих

целевое назначение. Доходы фондов формируются за счёт налоговых и неналоговых

поступлений, а также средств федерального бюджета. К ним относятся:

. Фонды социального страхования - по старости,

по случаю потери кормильца, здоровья и др.;

. Экономические фонды, предназначенные для

регулирования хозяйственной жизни. Средства этих фондов направляются на

финансирование частных компаний и малорентабельных государственных предприятий;

. Научно-исследовательские фонды, используемые

для финансовой поддержки научных исследований в промышленности, строительстве,

а также содержания государственных научных центров, осуществляющих

фундаментальные исследования;

. Военно-политические фонды - резервы,

находящиеся главным образом в распоряжении президента, за счёт которых

финансируются дополнительные целевые мероприятия, имеющие особую важность, и

другие.

Бюджетные доходы собираются более чем в 10

тысячах банковских учреждениях, действующих на территории всей страны, и

ежедневно аккумулируются в 12 банках Федеральной Резервной Системы. В конце

рабочего дня (по установленному графику) остатки неиспользованных бюджетных

средств перечисляются указанными 12 банками на генеральный счёт Нью-Йоркского

банка ФРС. Банковские учреждения независимо от форм собственности располагают

(по совокупности) общими остатками бюджетных средств (так называемая

"подушка") в размере 60 млрд. долларов. В случае недостаточности

доходов производится временное использование средств, остающихся на счетах в

виде указанной "подушки". Хранение остатков бюджетных средств

осуществляется под залог государственных, ценных бумаг в банках ФРС.

В соответствии с расчётами Бюджетного Управления

Конгресса, при сохранении текущего курса, суммарные федеральные доходы в 2004

году составят 1980 миллиардов долларов. Уровень налоговых поступлений снизится

по сравнению с 2003 годом примерно на 10 миллиардов или на 40 миллиардов по

сравнению с уровнем 2004 года.

Доля налоговых поступлений в общей сумме

поступлений бюджета США колеблется на уровне 90 процентов.

Источниками федеральных доходов являются налог

на доходы физических лиц, налог на прибыль корпораций, налоги социального

страхования, акцизы, налоги на имущество и на дарение, таможенные пошлины.

Налог на доходы физических лиц даёт почти половину всех доходов и составляет

почти 10% ВНП. Налоги на социальные страхования - это второй важнейший источник

поступлений, составляющий примерно треть общих поступлений и чуть меньше 7%

ВНП. Вклад налога на прибыль корпораций - 10% совокупных доходов. Поступления

от остальных налогов и прочих разнообразных источников, включающих прибыль

Федеральной Резервной Системы, дополняют баланс и составляют примерно 1,5% ВНП.

Охарактеризуем прочие источники бюджетных

поступлений.

Таможенные пошлины и многочисленные прочие

источники вносят гораздо меньший вклад в доходную часть американского бюджета,

по сравнению со сбором налогов.

Крупнейшей составляющей прочих поступлений

являются доход Федеральной Резервной Системы, которые учитываются в качестве

поступлений с момента перевода на счета Казначейства.

Доходы бюджетов штатов:

. основной источник - налог с оборота и акцизы.

Средняя ставка по налогу с оборота - 4%;

. ПДХН с населения - это дополнительный доход к

федеральным 2-10%;

. налог на прибыль корпораций - дополнительный к

федеральному. Его доля - 8% всех доходов. Ставка 2-10%, в некоторых штатах их

не выделяют, а идёт как ПДХН с юридических и физических лиц;

. остальные - налоги на дарение, имущественный

налог.

Основной доходный источник - преимущественные

налоги - 3/4 всех доходов. Это налоги: с недвижимости, с продаж и акцизы - доля

6% во всех доходах.

Штаты самостоятельно составляют, рассматривают и

утверждают бюджеты, вводят налоги, при условии, что это не противоречит

федеральным законам [7].

.2 Состояние муниципальных финансов в России

Радикальные преобразования, происходящие в

экономике и социальной сфере России, делают чрезвычайно актуальной задачу

целенаправленного использования финансов в интересах развития страны, ее

регионов и муниципальных образований. Решение данной задачи требует нахождения

реальных путей усиления воздействия финансов на общественное производство,

получения с их помощью высоких экономических и социально значимых результатов.

В этой связи требуют серьезного анализа

проводимые органами государственной власти РФ реформы в области социальной

защиты и социального обеспечения граждан.

Государственная социальная политика является

неотъемлемым атрибутом современной рыночной экономики. Социальная стабильность

выступает необходимым условием экономического развития; государство может

сглаживать те негативные социальные последствия, которые присущи рынку, в целях

предотвращения социальных конфликтов и напряженности в обществе.

К сожалению, в последние годы в России сложились

негативные тенденции сокращения рождаемости и продолжительности жизни граждан,

не удается преодолеть низкий уровень жизни населения. С переходом на рыночные

основы хозяйствования, появлением различных форм собственности, формированием

рынка труда существенно изменились и прежние представления о механизме

социальной защиты граждан. В этой связи встала задача корректировки механизма

реализации социальных гарантий населению, установленных Конституцией РФ и

другими законодательными актами.

В рамках проводимых в настоящее время реформ

признается, что государство может гарантировать предоставление лишь

минимального перечня и объема услуг населению РФ, а материальные и

нематериальные услуги сверх данного минимума граждане могут получать на платной

основе, в зависимости от своих материальных возможностей. В этих условиях

необходимо четко определить этот минимум социальных гарантий, который

предоставляется за счет финансовых ресурсов государства, а также разработать и

создать новые механизмы социальной защиты граждан.

Решение этой задачи во многом определяется

состоянием и устойчивостью государственных и муниципальных финансов, которые

являются источником финансирования мероприятий по социальной защите граждан РФ.

Кроме того, формы и методы предоставления средств из бюджетов, механизмы

налогообложения доходов физических лиц могут оказывать активное влияние на

социальные процессы в стране, что подтверждают и теоретические исследования, и

мировой опыт.

Совершенствование финансового механизма

социальной защиты населения требует осуществления комплекса мер, нацеленных на

создание эффективной системы социальной помощи, обеспечение адресности при ее

предоставлении. Это позволит не только более полно реализовать принцип

социальной справедливости, но и повысить эффективность государственных и

муниципальных расходов на социальную поддержку граждан РФ.

Актуальность проблемы разработки научно

обоснованных основ функционирования государственных и муниципальных финансов,

совершенствования нормативно-правовой базы их организации предопределяются

также зависимостью российской экономики от мировой конъюнктуры цен, отраслевыми

и территориальными диспропорциями, существующими в РФ [6].

По мере развития рыночного хозяйства в России

возникают и обостряются социально-экономические проблемы, которые не могут быть

решены автоматически. Отраслевые кризисы, безработица, нарушения в денежном

обращении, обострение конкуренции на мировых рынках требуют государственного

финансового вмешательства.

Государственное регулирование способно

поддержать социально-экономическую стабильность современной рыночной экономики

с ее сложными связями и тесной взаимозависимостью отдельных сфер.

Большое значение придается развитию системы

налогообложения, построению налоговой системы, адекватной требованиям развития

национальной экономики.

Наиболее актуальные проблемы современного этапа

развития налоговых систем стран с рыночной экономикой состоят в следующем:

налоговые системы сложны для налогоплательщиков

и эффективного управления со стороны налоговых органов, что ведет к росту

расходов на налоговое администрирование и расширению масштабов уклонения от

уплаты налогов;

законодательно установленные высокие ставки

налогов отрицательно влияют на процесс принятия экономических решений;

налогообложение заставляет компании

инвестировать средства и изменять структуру баланса не по экономическим, а по

налоговым причинам;

финансирование инвестиций осуществляется за счет

заемных, а не собственных средств.

Ограниченность возможностей финансирования

государственных расходов через налоги, а также стремление к более рациональному

использованию факторов производства, природных ресурсов в том числе, делают

настоятельной необходимость решения этих проблем и в России.

Кроме того, объективной необходимостью является

оценка долгосрочных последствий проведения реформ в бюджетно-налоговой сфере

как с точки зрения повышения эффективности механизмов формирования и

использования государственных и муниципальных финансовых ресурсов, так и с

позиции их влияния на национальную экономику. Следует обеспечить

непротиворечивость целей реформы в сфере государственных и муниципальных

финансов, теоретических концептуальных подходов к ее проведению и мероприятий

по ее реализации.

Однако, несмотря на актуальность, данные

проблемы не находят должного отражения в научных исследованиях и публикациях. В

результате отсутствует теоретическое обоснование мер по обеспечению финансовой

стабильности и бюджетной устойчивости в РФ, что отрицательно сказывается на

качестве принимаемого финансово-бюджетного законодательства, снижает

эффективность государственного финансового регулирования

социально-экономических процессов.

В этой связи все большее значение приобретают

разработка и реализация комплекса мер по совершенствованию управления

государственными и муниципальными финансами, повышению эффективности

государственного финансового воздействия на социально-экономические процессы в

России в целях обеспечения устойчивого экономического роста и улучшения

качества жизни населения РФ.

Для решения данной задачи необходимо

разрабатывать перспективы развития государственных и муниципальных финансов,

оценивать их соответствие современным требованиям развития РФ, обоснованность

выбора направлений и механизмов государственного финансового регулирования

социально-экономических процессов в условиях проведения широкомасштабных реформ

в нашей стране и высокого уровня ее зависимости от внешних факторов.

В современной России реформа местного

самоуправления выходит на принципиально новый качественный уровень развития.

Между тем эффективность ее проведения во многом зависит от правильного

понимания сущности природы местного самоуправления, его роли и места в

демократической системе управления обществом.

Самостоятельный характер местного самоуправления

и его организационная независимость, отдаленность от властных структур не

умаляют его значения как элемента государственного устройства России. Усиление

государственного начала в местном управлении призвано обеспечить в деятельности

органов местного самоуправления реализацию и защиту общенациональных интересов.

Необходимость и роль института местного самоуправления обусловливаются

объективно существующими интересами граждан, совместно проживающих в местных

сообществах. При этом указанные интересы следует рассматривать не как

подчиненные, а как равноправные по отношению к государственным. Смысл развития

местного самоуправления заключается в освобождении органов государственной

власти от тех мероприятий, которые более эффективно могут быть проведены на

местном уровне; их усилия должны быть направлены на решение более важных

общенациональных проблем. Местная же власть призвана: обеспечивать население

жильем; предоставлять ему коммунальные услуги; услуги местного транспорта,

связи; благоустраивать территорию; создавать условия для получения гражданами

основного общего образования и необходимой медицинской помощи; улучшать

торговое, бытовое и культурное обслуживание населения.

Именно эти задачи местная власть способна решать

более оперативно и эффективно, с учетом потребностей населения. Органы местного

самоуправления несут также ответственность за охрану общественного порядка,

экологическую обстановку.

Другими словами, они наделяются полномочиями

(совокупностью прав и обязанностей), затрагивающими практически все стороны

жизни местных сообществ. Обширный комплекс полномочий предоставляет

муниципалитетам возможность повышать качество и оперативность удовлетворения

наиболее важных потребностей населения.

Регулирование экономических отношений на

муниципальном уровне призвано обеспечить:

общемуниципальные производственно-социальные

пропорции;

наращивание производства конкурентоспособной

продукции и услуг;

укрепление материальной базы социальной сферы.

Функции местного самоуправления формируются

исходя из целей и задач пропорционального и динамического развития

производственно-социального муниципального образования в целом и находящихся в

нем предприятий, отраслей и подотраслей. Муниципализация собственности на

объекты социальной производственной инфраструктуры является эффективным

средством устойчивого функционирования и развития муниципальных образований как

единого целого, объединения и рационального использования имеющихся

материальных и финансовых ресурсов, обеспечения населению социальных гарантий.

территории, в пределах которой осуществляется

местное самоуправление;

населения и выборных органов, осуществляющих от

его имени местное самоуправление на данной территории;

муниципальной собственности и местного бюджета.

До недавнего времени в некоторых регионах не

было института самоуправления населения в том виде, как оно предусмотрено

Конституцией РФ.

Переход на новый качественный уровень управления

региональными и муниципальными финансами - одно из важнейших условий

эффективного функционирования государственных и муниципальных финансов в целях

улучшения социального положения населения, повышения качества социальной

инфраструктуры и инвестиционной привлекательности территорий.

Министерство финансов Российской Федерации

выступило официальным инициатором нормативного закрепления в российской

практике понятия "лучшая практика", отражающего новую идеологию

управления общественными финансами.

Правительство, будучи ответственным за

предоставление определенных общественных услуг, должно контролировать качество

управления региональными и местными финансами и инициировать совершенствование

технологий и процедур, используемых региональными и местными властями, в

рамках, не противоречащих принципам добровольности их применения и разделения

полномочий между уровнями власти.

Основополагающими принципами - требованиями

введения "лучших практик" являются:

гибкость по отношению к изменяющейся

экономической, политической и финансовой среде;

поэтапное введение "лучших практик" в

силу существующих различий в уровнях управления и финансово-технических

возможностях региональных и муниципальных органов власти;

предъявление высоких требований к участникам,

вовлеченным в процесс применения "лучших практик";

добровольность и автономное от федеральных

органов применение процедур "лучших практик";

исключение из положений "лучшей

практики" общеэкономических вопросов и отражение исключительно вопросов

управления финансами.

"Кодекс лучшей практики" управления

территориальными финансами особое внимание уделяет механизмам управления финансами

на уровне бюджетных организаций, поскольку здесь находится одна из отправных

точек реформирования всей системы управления финансами органов власти изнутри.

Именно бюджетные организации являются тем управленческим уровнем, который

непосредственно занимается оказанием бюджетных услуг и где стандарты, нормативы

и приоритеты соединяются с организационными и финансовыми ресурсами [8].

.3 Меры повышения эффективности управления

муниципальными финансами

Минфин России предлагает следующие меры по

повышению эффективности управления муниципальными финансами.

Программа повышения эффективности управления

общественными (государственными и муниципальными) финансами на период до 2018

года.

Цель, задачи и условия реализации Программы

Эффективное, ответственное и прозрачное

управление общественными финансами является важнейшим условием для повышения

уровня и качества жизни населения, устойчивого экономического роста,

модернизации экономики и социальной сферы и достижения других стратегических

целей социально-экономического развития страны.

Несмотря на поступательное развитие в последние

годы нормативного правового регулирования и методического обеспечения бюджетных

правоотношений, к настоящему времени процесс формирования целостной системы

управления общественными финансами еще не завершен.

Сформулированные на период до 2018 года

стратегические цели и задачи социально-экономического развития требуют

продолжения и углубления бюджетных реформ с выходом системы управления

общественными финансами на качественно новый уровень.

Наряду с положительными результатами реализации

Программы повышения эффективности бюджетных расходов в настоящее время в сфере

управления общественными (государственными и муниципальными) финансами (далее

также - общественные финансы) сохраняется ряд недостатков, ограничений и

нерешенных проблем, в том числе:

отсутствие регламентированной процедуры

формирования, рассмотрения и использования в бюджетном процессе и при

разработке документов государственного стратегического планирования прогнозов

социально-экономического развития;

несмотря на то, что при формировании

федерального бюджета на 2014 год и на плановый период 2015 и 2016 годов,

расходы на реализацию мероприятий федеральных органов исполнительной власти

структурированы по государственным программам Российской Федерации, при

формировании бюджета достижение значений показателей государственных программ

Российской Федерации, как правило, не учитывалось при планировании бюджетных

ассигнований. Вопрос эффективности реализации государственных программ Российской

Федерации пока не является основополагающим при формировании проекта

федерального бюджета;

отсутствие целостной системы стратегического

планирования и, соответственно, слабая увязка между стратегическим и бюджетным

планированием, включая ограниченность практики планирования и применения всего

набора инструментов (бюджетных, налоговых, тарифных, таможенных, нормативного

регулирования) для достижения целей государственной политики на долгосрочный

период;

неопределенность соотношения и взаимной увязки

различных программно-целевых инструментов;

незавершенность формирования и ограниченность

практики использования государственных (муниципальных) программ в качестве

основного инструмента для достижения целей государственной (муниципальной)

политики и основы для бюджетного планирования;

сохранение условий и стимулов для неоправданного

увеличения бюджетных расходов при в целом низкой мотивации органов

государственной власти и органов местного самоуправления к формированию

приоритетов и оптимизации бюджетных расходов;

формальное применение и неиспользование в полной

мере новых форм оказания и финансового обеспечения государственных и

муниципальных услуг;

недостаточная действенность системы

государственного и муниципального финансового контроля и недостаточность его

ориентации на оценку эффективности бюджетных расходов;

недостаточная действенность механизма

среднесрочного бюджетного планирования;

недостаточно высокий уровень качества управления

государственными финансами;

отсутствие современной системы внутреннего

финансового контроля и внутреннего финансового аудита;

ограниченность применения оценки эффективности

использования бюджетных средств и качества финансового менеджмента в секторе

государственного управления;

недостаточная самостоятельность и ответственность

региональных и местных органов власти при осуществлении своих расходных и

бюджетных полномочий, наличие отдельных федеральных "необеспеченных"

мандатов, низкая заинтересованность в наращивании собственной налоговой базы

субъектов Российской Федерации и муниципальных образований;

наличие в нормативных правовых актах,

регулирующих бюджетные правоотношения, переходных положений и норм временного

применения, а также отдельных неурегулированных вопросов;

разрозненность и фрагментарность информационных

систем, используемых для целей государственного и муниципального управления, в

том числе в сфере управления общественными финансами;

отсутствие эффективной методологической базы и

ответственности за качество подготовки финансово-экономических обоснований

проектов нормативных правовых актов, программ, инвестиционных проектов;

недостаточная открытость бюджетов, прозрачность

и подотчетность деятельности участников сектора государственного управления,

низкая степень вовлеченности гражданского общества в обсуждение целей и

результатов использования бюджетных средств.

В целом сложившееся в данной сфере правовое

регулирование и методическое обеспечение имеют ряд пробелов и внутренних

противоречий, а правоприменительная практика может существенно отклоняться от

предусмотренных нормативными правовыми актами и методическими документами

принципов и механизмов.

При этом управление общественными финансами в

значительной степени продолжает оставаться ориентированным на установление и

обеспечение соблюдения формальных процедур, не создавая устойчивых стимулов и

инструментов для повышения эффективности, прозрачности и подотчетности

использования бюджетных средств в увязке с целями и результатами

государственной политики.

Исходя из этого, целью Программы является

повышение эффективности, прозрачности и подотчетности использования бюджетных

средств при реализации приоритетов и целей социально-экономического развития за

счет завершения формирования современной нормативно-методической базы

регулирования бюджетных правоотношений, прежде всего путем разработки и

введения в действие новой редакции Бюджетного кодекса и совершенствования

реализующей ее правоприменительной практики.

Для достижения поставленной цели предлагается

обеспечить решение следующих основных задач:

) завершить полноценное внедрение

программно-целевых методов управления в бюджетный процесс. При этом для

обеспечения достижения целей государственных (муниципальных) программ и

повышения их эффективности при планировании бюджетных ассигнований необходимо

особое внимание обращать на их увязку с показателями государственных

(муниципальных) программ, в том числе с учетом всех дополнительных и

обосновывающих материалов к указанным программам;

) упорядочить структуру управления финансовыми

ресурсами публично-правовых образований;

) реализовать меры по повышению эффективности

бюджетных расходов;

) осуществить совершенствование государственного

и муниципального финансового контроля с целью его ориентации на оценку

эффективности бюджетных расходов;

) обеспечить повышение качества финансового

менеджмента в секторе государственного управления;

) повысить открытость и прозрачность управления

общественными финансами.

При этом общими предпосылками для достижения

цели и решения задач Программы являются:

долгосрочная устойчивость и сбалансированность

федерального бюджета;

разграничение полномочий и обязательств

публично-правовых образований, сбалансированность и устойчивость региональных и

местных бюджетов;

развитие государственно-частного партнерства.

Законодательное закрепление формируемых принципов

управления общественными финансами будет осуществлено при принятии новой

редакции Бюджетного кодекса.

Решение перечисленных задач будет осуществляться

в рамках формирующейся в настоящее время системы документов государственного

стратегического планирования. Программа определяет общие принципы и механизмы

реализации установленных в них целей и задач, достижения результатов конкретных

мероприятий государственных программ Российской Федерации.

Организация выполнения мероприятий Программы

будет осуществляться в рамках соответствующих государственных программ

Российской Федерации.

Обеспечение долгосрочной устойчивости и

сбалансированности федерального бюджета

Обеспечение долгосрочной сбалансированности и

устойчивости федерального бюджета как ключевого звена бюджетной системы

Российской Федерации является важнейшей предпосылкой для сохранения

макроэкономической стабильности, которая, в свою очередь, создает базовые

условия для экономического роста, улучшения инвестиционного климата,

диверсификации и повышения конкурентоспособности субъектов экономической

деятельности, основанной на инновационном развитии, создания рабочих мест,

требующих кадров высокой квалификации, роста реальной заработной платы в

экономике.

В настоящее время и в долгосрочной перспективе основная

ответственность за эффективность формирования и использования системы

прогнозирования и противодействия рискам сохраняется за федеральными органами

исполнительной власти, поскольку они обладают основными полномочиями в сфере

налогово-бюджетной и денежно-кредитной политики при высокой зависимости уровня

сбалансированности бюджетов государственных внебюджетных фондов и

консолидированных бюджетов субъектов Российской Федерации от межбюджетных

трансфертов, предоставляемых из федерального бюджета.

Исходя из этого, первоочередной мерой

обеспечения долгосрочной устойчивости бюджетной системы Российской Федерации и

противодействия бюджетным рискам должно выступать применение механизма

ограничения роста расходов федерального бюджета при безусловной реализации

принятых решений (действующих обязательств), в том числе в рамках утвержденных

государственных программ Российской Федерации, а также восстановление

достаточных объемов резервов, источником пополнения которых служат доходы от

экспорта нефти и газа для их возможного использования в случае ухудшения

макроэкономической ситуации.

Для обеспечения долгосрочной сбалансированности

и устойчивости федерального бюджета необходимо реализовать комплекс мер по

следующим основным направлениям.

) Разработка и реализация бюджетной стратегии

Российской Федерации.

Бюджетная стратегия Российской Федерации (далее

- Бюджетная стратегия) представляет собой документ, включающий долгосрочный (на

срок более 12 лет) прогноз основных параметров бюджетной системы Российской

Федерации, факторов и условий формирования и реализации основных направлений

бюджетной политики, основных параметров финансового обеспечения государственных

программ Российской Федерации с учетом целей, параметров и условий

социально-экономического развития Российской Федерации в долгосрочном периоде.

Основной ее целью является определение

финансовых возможностей, условий и предпосылок для достижения ключевых целей,

параметров и условий социально-экономического развития Российской Федерации в

долгосрочном периоде, сформулированных в стратегических документах, решениях

Президента Российской Федерации и Правительства Российской Федерации, при

обеспечении долгосрочной сбалансированности и устойчивости бюджетной системы

Российской Федерации и повышении эффективности бюджетных расходов.

При разработке Бюджетной стратегии необходимо

исходить из следующих принципов:

определение Правительством Российской Федерации

базового варианта долгосрочного прогноза социально-экономического развития

Российской Федерации, принятого для целей бюджетного планирования и

прогнозирования (при наличии других вариантов);

последовательное снижение ненефтегазового

дефицита федерального бюджета, аккумулирование конъюнктурно обусловленных

доходов в суверенных фондах;

сохранение объема государственного долга

Российской Федерации на безопасном уровне;

полнота учета и прогнозирования финансовых

ресурсов, регулятивных инструментов и структурных реформ, которые могут быть

использованы для достижения целей и результатов государственной политики в

соответствующих сферах (отраслях); формирование бюджетных параметров, исходя из

необходимости безусловного исполнения действующих расходных обязательств;

принятие новых расходных обязательств с учетом

их эффективности и возможных сроков и механизмов реализации в пределах

имеющихся ресурсов;

обеспечение достаточной гибкости объема и структуры

бюджетных расходов, в том числе наличие критериев для их перераспределения в

соответствии с новыми задачами, либо сокращения при неблагоприятной динамике

бюджетных доходов;

создание системы управления бюджетными рисками,

включающей формирование перечня рисков, оценку рисков по вероятности их

наступления, степени их влияния, возможности управления рисками, а также

комплекс мер по минимизации рисков и преодоления их последствий.

С 2014 года планируется включить Бюджетную

стратегию в состав документов бюджетного планирования с определением в

Бюджетном кодексе ее основного содержания и включения в состав документов,

вносимых в Государственную Думу Федерального Собрания Российской Федерации

(далее - Государственная Дума) одновременного с проектом федерального закона о

федеральном бюджете, а также установление полномочий Правительства Российской

Федерации по определению порядка ее разработки и ведения.

Необходимым условием для разработки и ведения

Бюджетной стратегии является разработка и утверждение долгосрочного прогноза

социально-экономического развития Российской Федерации на соответствующий

период (с определением его содержания, а также порядка разработки и

корректировки).

) Стабильность законодательно закрепленных

"бюджетных правил" использования нефтегазовых доходов, регулирующих

определение предельного объема расходов федерального бюджета.

Соблюдение "бюджетных правил"

обеспечит сбалансированность федерального бюджета, сокращение ненефтегазового

дефицита федерального бюджета, увеличение объема суверенных фондов.

) Поддержание безопасных уровня и структуры

государственного долга Российской Федерации.

Кроме того, одной из основных целей бюджетной

политики в среднесрочной перспективе является необходимость совершенствования

пенсионной системы Российской Федерации в целях обеспечения сбалансированности

бюджета Пенсионного фонда Российской Федерации и поэтапного снижения его

зависимости от межбюджетных трансфертов из федерального бюджета.

Новая редакция Бюджетного кодекса

Бюджетный кодекс занимает ключевое место в

системе законодательства Российской Федерации в области бюджетных

правоотношений, выполняя роль основного закона, регламентирующего принципы

бюджетного устройства и организации бюджетного процесса.

К настоящему времени назрела необходимость

подготовки новой редакции Бюджетного кодекса, поскольку принятые в последние

годы, а также разработанные (рассматриваемые) законопроекты о внесении

изменений в Бюджетный кодекс должны быть увязаны в единую систему.

Принятие Федерального закона №83-ФЗ, который был

направлен на совершенствование правового положения государственных

(муниципальных) учреждений и порядка предоставления государственных

(муниципальных) услуг, коренным образом изменило структуру и принципы

организации сектора государственного управления. Выведение преобладающей доли

поставщиков государственных (муниципальных) услуг (бюджетных и автономных

учреждений) из состава участников бюджетного процесса требует соблюдения новых

принципов взаимодействия органов власти и сети государственных (муниципальных)

учреждений на всех стадиях бюджетного процесса, регулирования финансовых

отношений бюджета и государственных (муниципальных) учреждений в новых

условиях.

Принятие Федерального закона №44-ФЗ с введением

норм о формировании, утверждении и ведении планов закупок и планов-графиков,

требований к разработке положений о нормативных затратах на обеспечение функций

органов власти (казенных учреждений), об определении порядка осуществления

мониторинга и контроля в сфере закупок также потребует внесения изменений в

Бюджетный кодекс и иные нормативные правовые акты, регулирующие бюджетные

правоотношения.

Приняты Федеральный закон №104-ФЗ, положения

которого устанавливают правовые основания для формирования государственных

(муниципальных) программ и их интеграции в бюджетный процесс, и Федеральный

закон №252-ФЗ, который определил границы правового регулирования

государственного и муниципального финансового контроля, необходимого для

повышения качества управления общественными финансами.

Наряду с внесением изменений, связанных с

устранением выявленных пробелов в законодательстве Российской Федерации, либо

его актуализацией с учетом проводимых бюджетных реформ, необходимо осуществить

ряд мер, направленных на упорядочение логики и структуры построения бюджетного

законодательства [10].

Более подробно с программой, разработанной

Минфином, можно ознакомиться на официальном сайте Министерства финансов.

Заключение

Через государственные финансы государство

активно проводит социальную политику. На основе предоставления территориальным

органам власти средств для их бюджетов осуществляется финансирование

муниципального народного образования, здравоохранения, коммунального

обслуживания населения, строительства и содержания дорог. При этом круг

финансируемых мероприятий расширяется.

Муниципальные финансы можно охарактеризовать и

как совокупность денежных средств, используемых на экономическое и социальное

развитие территорий. Главное направление использования муниципальных финансов -

финансовое обеспечение социальной и частично производственной инфраструктуры.

Главная составная часть муниципальных финансов -

региональные бюджеты. В современных условиях все в большей степени

территориальные органы власти призваны обеспечить комплексное развитие

регионов, пропорциональное развитие производственной и непроизводственной сфер

на подведомственных территориях. Значительно возрастает их координационная

функция в экономическом и социальном развитии территорий.

С помощью государственных финансов государство

осуществляет выравнивание уровней экономического и социального развития

территорий, которые отстали от других районов.

Ведущим моментом в области совершенствования

финансовых отношении между центром и регионами является курс на

последовательное повышение уровня бюджетного самообеспечения субъектов

Федерации и муниципальных образований.

Стоят задачи: обеспечить бездефицитность

(бездотационность) бюджетов большинства субъектов Федерации путем изменения

налоговой системы; лучше определять и учитывать при формировании бюджетов

финансовый и налоговый потенциал каждого региона; добиться сбалансированности

бюджетов всех уровней; наладить контроль за целевым выделением и расходованием

средств, предоставляемых из федерального бюджета на социально-экономическое

развитие регионов.

Список литературы

1. Бабич

А.М., Павлова Л.Н. Государственные и муниципальные финансы. Учебник для вузов.

/ М.: ЮНИТИ, 2012. - 687 с.

. Булатов

А.С. Экономика. Учебное издание. / А.С. Булатов. М: ЮРИСТЪ, 2009

. Выдрин

И.В., Кокотов А.Н. Муниципальное право России: Учебник для вузов. - М., 2010. -

С. 32.

. Герасимов

Б.И. Экономическая теория. Ч. 2. Макроэкономика. Переходная экономика. /

Герасимов Б.И., Косов Н.С., Дробышева В.В. и др. Тамбов: ТГТУ, 2009. - 204 с.

. Грачева

Е.Ю., Соколова Э.Д. Финансовое право: Учебное пособие. - 2-е изд., испр. и доп.

/ М.: Юриспруденция, 2010. - 304 с.

. Лушин

С.И.. Государственные и муниципальные финансы / Под ред. С.И. Лушина, В.С.

Слепова. - М.: Экономистъ, 2007. - 763с

. Перекрестова

Л.В., Романенко Н.М., Сазонов С.П. Финансы и кредит. 2-е издание / Издательский

центр "Академия", 2010

. Поляк

Г.Б. Государственные и муниципальные финансы. / Под ред. Г.Б.Поляка. - М.:

ЮНИТИ-ДАНА, 2007. - 319 с.

. [http://www.grandars.ru]

- Энциклопедия экономиста.

. [http://www.minfin.ru/ru]

- Официальный сайт Министерства Финансов