Пряме оподаткування в Україні: проблеми та перспективи розвитку

Проблемна

доповідь

на

тему:

"Пряме

оподаткування в Україні: проблеми та перспективи розвитку"

План

Вступ

. Сутність прямого

оподаткування

. Аналіз системи прямого

оподаткування в Україні

. Вдосконалення прямого

оподаткування в Україні

Висновки

Список використаної літератури

Вступ

Історія людства створила

різноманітні методи оподаткування і види податків. Кожний вид податків має свої

специфічні риси і функціональне призначення і займає окреме місце в податковій

системі. Виходячи з форми оподаткування всі податки можна поділити на дві

групи: прямі і непрямі.

Макроекономічні процеси, що

відбуваються та спричиняють вплив на розвиток економіки України в умовах

формування ринкових відносин, характеризуються низьким рівнем

інвестиційно-інноваційної активності, використанням переважно механізмів

ціноутворення з метою максимізації прибутку суб’єктів господарювання.

Одним з інструментів, що може

забезпечити стійкий розвиток як економіки країни в цілому, її територій, так і

кожного окремого підприємства, є система оподаткування.

Податки в Україні є основним видом

державного доходу та виконують дві основні функції - фіскальну та економічну.

За допомогою фіскальної функції здійснюється формування бюджетного фонду

країни, реалізація економічної функції дає змогу державі безпосередньо впливати

на процес суспільного відтворення в цілому, стимулюючи або стримуючи розвиток

тих чи інших галузей народного господарства, посилюючи чи послаблюючи

нагромадження капіталу, а також впливаючи на платоспроможний попит населення.

Аналіз статистичної інформації

дозволяє нам стверджувати, що у структурі податкових надходжень до державного

бюджету України частка прямих податків перевищує частку непрямих.

З огляду на вище зазначене,

ефективна організація системи справляння прямих податків в Україні як

найважливішого джерела формування доходної частини бюджету потребує постійного

вдосконалення.

. Сутність прямого

оподаткування

Податки - це встановлені вищим

органом державної законодавчої влади обов'язкові платежі, що сплачують фізичні

і юридичні особи у бюджет у розмірах і в терміни, передбачені законом.

Історично вони виникли з поділом

суспільства на класи з появою держави. Економічна природа податку полягає у

визначенні призначення податку, об'єкта оподаткування і джерела сплати, а також

визначення того, як впливає податок на суб'єктів оподаткування і на все народне

господарство, як одне ціле.

Прямі податки - це податки, що

стягуються в результаті придбання й акумуляції, матеріальних благ, які залежать

від доходу або майна, і платниками яких безпосередньо є власники цих доходів

або майна.

Непрямі податки - це податки, що

визначаються розміром споживання і не залежать від доходу або майна платника,

виступають у виді надбавки до ціни товару або послуги, і платником яких є кінцевий

споживач даного товару або послуги.

Історично пряме оподаткування

виникло раніше, чим непряме. Початковими видами прямих податків були: десятина,

подушна або поголовна дань. Слід зазначити, що прямі податки історично можна

розмежувати на три головні види.

Об'єктом першого виду податків є

речовинний капітал, при цьому обкладенню підлягають окремі види доходів

(податок на землю, податок на майно, податок із спадщин і дарувань).

Об'єктом другого виду податків

виступає самостійний прояв особистого капіталу, такого як особистий заробіток,

житло, професія (прибутковий податок, податок на майно громадян, дивіденди).

Об'єктом податків третього виду є

сукупна діяльність речовинного, грошового й особистого капіталу у виробництві

(податок на прибуток, податок на промисел).

На сьогодні прямі податки - це

обов'язкові платежі, які безпосередньо сплачуються платником до бюджету держави

залежно від розміру об'єкта оподаткування (податок на прибуток підприємств,

податок на доходи фізичних осіб, податок на нерухомість, податок з власників

транспортних засобів), причому сплата такого податку призводить до вартісного

зменшення об'єкта оподаткування. Прямі податки вважаються більш соціально

справедливими з погляду платоспроможності їх платників, оскільки об'єктом

оподаткування є дохід або прибуток.

Основними характеристиками прямих

податків є:

) прямі податки стягуються з кожного

окремого суб’єкта господарювання та включаються в ціну продукції на етапі

виробництва, а отже, впливають на процеси відтворення на підприємствах;

) прямі податки впливають на

інвестиційну активність, ділову активність, обсяги споживання та накопичення

капіталу, а також на розвиток інфляційних процесів, оскільки зменшують доходи

платників;

) розмір прямих податків та їх

відрахування до бюджету безпосередньо залежить від отриманих доходів платником

податків.

Прямі податки майже не впливають на

ціни, але зменшують доходи платників - тим самим впливаючи на об'єми

інвестиційного і споживчого попиту [5]. Їх розмір залежить від масштабів

об'єкта оподаткування (податок на прибуток пiдприємств, на землю, з власникiв

транспортних засобiв та iнших самохiдних машин i механiзмiв, на нерухоме майно

(нерухомiсть)).

У свою чергу, прямі податки

поділяються на дві групи: особисті та реальні.

Особисті податки - це податки, які

встановлюються персонально для конкретного платника і залежать від його

доходів. У сучасних умовах найбільшого поширення одержали такі особисті податки

як податок на прибуток, прибутковий податок, податок на промисел.

Особисті податки встановлюються персонально

для конкретного платника. Видами особистих податків є прибутковий, майновий, на

спадщину та дарування.

Реальні податки - це податки, які

передбачають оподаткування майна, виходячи з зовнішніх ознак. Платниками

виступають власники цього майна незалежно від їхніх доходів. До цих податків

можна віднести податок на землю, рентні платежі, податок із власників

транспортних засобів, майнові податки.

Реальні податки передбачають

оподаткування майна за зовнішніми ознаками.

Основні переваги прямого оподаткування

полягають у такому:

- прямі податки дають

можливість встановити пряму залежність між доходами платника і його

- платежами до

бюджету;

- в країнах з

розвиненою ринковою економікою пряме оподаткування є важливим фінансовим

- важелем регулювання

економічних процесів (інвестицій, накопичення капіталу, сукупного споживання,

ділової активності і т. д.);

- податки сприяють

розподілу податкового тягаря таким чином, що великі податкові витрати мають ті

члени суспільства, у яких більш високі доходи.

Такий принцип оподаткування

більшістю економістів світу вважається найбільш справедливим [4].

Проте слід зазначити і недоліки

прямих податків:

- пряма форма

оподаткування вимагає складного механізму стягування податків, оскільки

пов'язана з досить складною методикою ведення бухгалтерського обліку і

звітності;

- контроль вступу

прямих податків вимагає істотного розширення податкового апарату і розробки

сучасних методів обліку і контролю платників;

- прямі податки

пов'язані з можливістю ухилення від сплати податків через недосконалість

фінансового контролю і наявність комерційної таємниці;

- пряме оподаткування

вимагає певного розвитку ринкових стосунків, оскільки тільки в умовах реального

ринку може формуватися реальна ринкова ціна, а отже, і реальні доходи

(прибуток),

- проте з такою ж

вірогідністю можуть мати місце і збитки. Тому прямі податки не можуть бути

стабільним джерелом.

Система оподаткування України

включає в себе як прямі, так і непрямі податки.

Пряме оподаткування в Україні

базується на чотирьох основних видах податків[7]: податок на прибуток

підприємств, податок з доходів фізичних осіб, земельний податок та податок з

володарів транспортних засобів. Рівень прямого оподаткування в Україні

останніми роками мав тенденцію до зниження.

Доля податку на прибуток в доходах

бюджету втричі перевищує долю податку з доходів фізичних осіб, а в країнах з

ринковою економікою навпаки. Вагомою причиною такого становища є низький рівень

життя більшої частини населення країни, особливо рівень заробітної плати.

Прямі податки впливають на такі

показники фінансово-господарської діяльності підприємства [2], як

- ціна продажу

продукції,

- дохід від

реалізації продукції, собівартість продукції,

- операційний

прибуток,

- чистий прибуток

підприємства,

- швидкість обертання

обігових коштів,

- на

платоспроможність та фінансову стійкість підприємства,

- формування його

фінансових ресурсів та інвестиційну діяльність,

- конкурентоспроможність

продукції

- і загалом на

поведінку підприємців щодо будь-якої діяльності - операційної, інвестиційної чи

фінансової.

Рівень цього впливу залежить від

системи прямого оподаткування - самих податків, рівня їх фіскальності, методів

їх справляння, стабільності та досконалості системи.

. Аналіз системи прямого

оподаткування в Україні

прямий оподаткування майно

транспортний

Система оподаткування, що склалася в

Україні сьогодні, є достатньо наближеною до податкових систем країн Європи.

Причому, варто зазначити, що саме у цих країнах частка прямого оподаткування

має значно переважає частку непрямого. Так, наприклад, у Німеччині, частка

індивідуального прибуткового податку та податку на майно становить податку

становить у межах 27 % у структурі податкових надходжень. Така ж ситуація

спостерігається й у Франції, Швеції, Великобританії. Проте, варто зазначити, що

серед прямих податків роль податку на прибуток корпорацій є незначною, оскільки

податкова політика цих країн перш за все спрямована на використання майнових

податків як інструмента регулювання та гармонізації інтересів усіх учасників

ринкових відносин [2].

Основними прямими податками в

Україні, що забезпечують більшу частину податкових надходжень до бюджету, є

податок на прибуток підприємств та податок з доходів фізичних осіб. На відміну

від європейських держав, податок на майно, не є поширеним та доцільним у

застосуванні. Це пов’язано, на наш погляд, із дією окремих суб’єктивних

факторів, насамперед, історичних аспектів, а також з особистих мотивів

політики, що тісно переплелася сьогодні із бізнесовими структурами (основними

платниками такого податку за відсутності середнього класу населення можуть

виявитися саме політичні діячі).

Домінуюча позиція в системі прямого

оподаткування належить особистим податкам: податку на прибуток підприємств та

податку на доходи фізичних осіб; їх фіскальне значення виглядає таким чином:

93,5% - частка в системі прямого оподаткування; 41,3% - частка у податкових

доходах бюджету;ь31,5% - частка в сукупних доходах бюджету.

Для більш детального розуміння

важливості прямого оподаткування необхідно розглянути структуру прямих

податків.

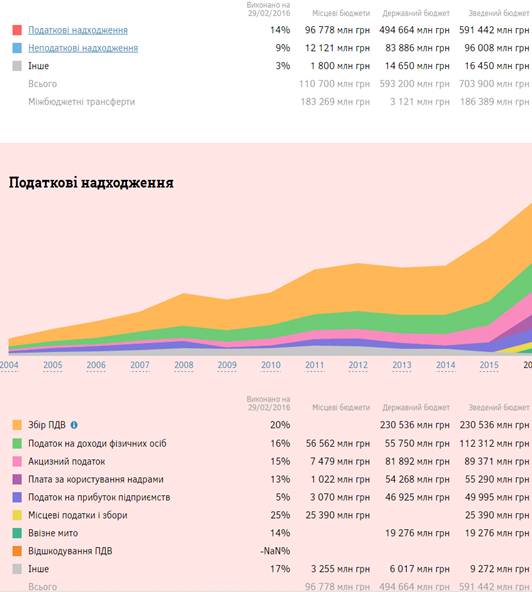

Детальніше із податковими

надходженнями можна ознайомитись на рис.1.

Рис.1 Податкові надходження до

бюджету України за 2004-2015 рр.

Джерело - Держстат

За оперативними даними у 2015 році

до зведеного бюджету надійшло (збір) 587,1 млрд. грн., що на 162 млрд. грн.,

або на 38,1 відс., більше 2014 року. До державного бюджету забезпечено 487,7

млрд. грн., до місцевих бюджетів - 99,4 млрд. гривень.

Надходження (збір) до загального

фонду державного бюджету склали 486,9 млрд. грн., індикативні показники

Міністерства фінансів України виконано на 101,3 відс., додатково забезпечено

6,3 млрд. гривень.

У повному обсязі виконано завдання

Міністерства фінансів України з податку на додану вартість з вироблених в

Україні товарів - 101,3 відс. (+1,3 млрд. грн.), податку та збору на доходи

фізичних осіб - 105,8 відс. (+2,5 млрд. грн.), ввізного мита - 106,6 відс.

(+2,5 млрд. грн.), акцизного податку з вироблених в Україні підакцизних товарів

(продукції) - 106,2 відс. (+2,3 млрд. грн.), акцизного податку з ввезених на

митну територію України підакцизних товарів - 103,5 відс. (+0,8 млрд. грн.),

частини чистого прибутку (доходу), що вилучається до держбюджету - 215,5 відс.

(+2,2 млрд. грн.) тощо.

У розрізі основних платежів у 2015

році приріст до відповідного періоду 2014 року забезпечено з податку на додану

вартість із ввезених на територію України товарів - на 29,3 відс. (+31,5 млрд.

грн.), податку на додану вартість з вироблених на території України товарів

(робіт, послуг) - на 32,3 відс. (+26,1 млрд. грн.), ввізного мита - у 3,6 раза

(+28,8 млрд. грн.), акцизного податку з вироблених в Україні підакцизних

товарів (продукції) - на 36,8 відс. (+10,4 млрд. грн.), рентної плати за

користування надрами - у 2 рази (+18,8 млрд. грн.), акцизного податку з

ввезених на митну територію України підакцизних товарів - у 8,6 раза (+21,5

млрд. грн.), частини чистого прибутку (доходу), що вилучається до держбюджету -

у 2,2 раза (+2,3 млрд. грн.), збору у вигляді цільової надбавки до діючого

тарифу на природний газ для споживачів усіх форм власності - на 48,5 відс.

(+0,9 млрд. грн.) тощо. З початку року платникам податків на рахунки

відшкодовано 68,4 млрд. грн. податку на додану вартість.

Зростання частково пояснюється

введенням норми щодо розширення кола платників єдиного податку (додані п’ята та

шоста групи) відповідно до Закону України від 05 липня 2012 року № 5083-VІ «Про

внесення змін до Податкового кодексу України щодо державної податкової служби

та у зв’язку з проведенням адміністративної реформи в Україні» з 12 серпня 2012

року.

. Вдосконалення прямого

оподаткування в Україні

Прямі податки повинні відповідати

наступним важливим вимогам, зокрема, повинні:

не пригнічувати, а розвивати

виробництво;

використовуватися як державний

інструмент для регулювання суспільних процесів;

забезпечити бездефіцитний бюджет

держави.

Однак, нажаль, теперішні прямі

податки не відповідають жодній із цих вимог. Вони суто фіскальні, тобто

односторонньо орієнтовані на здобуток коштів для бюджету і в наслідок цього не

забезпечують бюджет необхідними коштами. [1]

У 2015 році почалось реформування

системи оподаткування. Найголовніші реформи:

- Ставки основних

податків у 2016 році фактично не зміняться, зокрема, ставка податку на додану

вартість, як і зараз, становитиме 20 відсотків, а ставка податку на прибуток

залишається в розмірі 18 процентів.

- В частині податку

на доходи фізичних осіб встановлюється єдина базова ставка у розмірі 18%

замість двох діючих ставок 15% та 20% для дивідендів з джерела в Україні

залишається ставка в розмірі 5%, для доходів з-за кордону - 18%, для

оподаткування великих пенсій - 15%. При цьому застосовуватиметься так звана

соціальна пільга.

- Єдиний соціальний

внесок, який в 2015 становив від 36 до 49 відсотків, в 2016 році всі

сплачуватимуть за ставкою у 22 відсотки.

- Застосувано до 1

січня 2017 року спеціальний режим оподаткування ПДВ сільськогосподарським

підприємством з пропорцією 75% сплата в бюджет, 25% - на спецрахунок для

власного використання; скасування спецрежиму з 1 січня 2017 року;

- Скасувано з 1 січня

2016 року особливі умови оподаткування ПДВ при постачанні зернових та технічних

культур, в результаті чого всі платники, які будуть експортувати зерно,

матимуть право на бюджетне відшкодування ПДВ;

- Скасування сплати

авансових внесків з податку на прибуток.

Граничні ставки земельного податку

для земель, нормативну грошову оцінку яких проведено такі:

- не більше 3 %, а

для сільськогосподарських угідь - не більше 1 % їх нормативної грошової оцінки

за земельні ділянки, що перебувають у власності;

- не більше 12 % від

їх нормативної грошової оцінки за земельні ділянки, що перебувають у постійному

користуванні суб’єктів господарювання (крім державної та комунальної форми

власності).

Зміни до Податкового кодексу можна

вважати тільки частковою реформою. У 2016 році за нормальною процедурою

планується підготувати новий Податковий кодекс, прийняти його до липня і

запустити в 2017 р.

Чинна загальна система оподаткування

залишилася складною. Її складність пов'язана, головним чином, із заплутаною та

подекуди двозначною мовою її текстів, що тягне за собою різне та довільне

тлумачення законодавства.

Враховуючи об’єктивні умови та

особливості розвитку національної економіки, можна обрати такі напрями щодо

подальшого удосконалення системи прямого оподаткування в рамках прийнятого

Податкового кодексу:

підвищення рівня відповідальності

платників податків за своєчасну і повну сплату належних до бюджету платежів,

включаючи встановлення матеріальної та кримінальної відповідальності, з

одночасним заохоченням і моральним стимулюванням до сплати податків;

оптимізація співвідношення між

прямими та непрямими податками, в першу чергу в напрямку узгодження та

диференціації ставок прибуткового оподаткування юридичних і фізичних осіб;

удосконалення порядку

адміністрування прямих податків;

упорядкування надання пільг

юридичним і фізичним особам; ліквідація необґрунтованих пільг щодо прибуткового

оподаткування, які деформують вартісні показники в економіці та знижують

конкурентоспроможність виробників.

Висновки

В даній роботі досліджено

проблематику та результати податкових реформ в Україні впродовж останніх років.

Пряме оподаткування виступає однією

з яскравих форм фінансових відносин між державою та платниками податків. Аналіз

чинної системи прямого оподаткування в Україні свідчить, що її становлення і

розвиток відбувається без належного теоретичного обґрунтування. Зараз ця

система характеризується насамперед високим та нерівномірним податковим

навантаженням на доходи суб’єктів господарювання, що ускладнює позитивні

зрушення у виробничій та соціальній сфері в Україні.

З наведеного вище можна зробити

висновки, що фіскальна функція прямих особистих прибуткових податків на

сьогоднішній день в Україні є більш-менш ефективною. Фіскальна вага податку на

прибуток підприємств і податку з доходів фізичних осіб у бюджетних доходах

держави є приблизно однаковою. Їх фіскальне значення в бюджетних доходах

становить близько 1/3 бюджетних доходів держави. Натомість украй низьку

фіскальну роль відіграють прямі реальні податки. З-поміж їх загальної

сукупності найбільше значення має плата за землю, частка якого в бюджетних

доходах всього в межах 1,5%, у податкових доходах бюджету - до 2%, у системі

прямих податків - до 5%.

В 2015 почали діяти нові податкові

зміни. Але їх можна вважати тільки частковою реформою. У 2016 році за

нормальною процедурою планується підготувати новий Податковий кодекс, прийняти

його до липня і запустити в 2017 р.

Список використаної літератури

1. Борисюк

О.В. Саган М.С. Особливості справляння прямих податків в Україні. - Науковий

вісник Херсонського державного університету. - 2014. - Випуск 5. Частина 4. -

с.134-136

. Гринюк

Р. М. Розвиток системи прямого оподаткування в Україні / Р. М. Гринюк //

Моделювання регіональної економіки. - 2011. - № 1. - С. 280-286.

. Державна

фіскальна служба України - [Електронний ресурс]. - Режим доступу:

http://sfs.gov.ua/diyalnist-/rezalt/231177.html

. О.

В. Озерчук, Л. Б. Райнова Фіскальна ефективність прямих податків в Україні та

фактори, що на неї вплинули. - Інвестиції: практика та досвід. - 2014. -№ 8. -

С. 87 - 92

. Офіційний

сайт Державної служби статистики України. - [Електронний ресурс]. - Режим

доступу: http://www.ukrstat.gov.ua

. Офіційний

сайт Інституту демографії та соціальних досліджень НАН України - [Електронний

ресурс]. - Режим доступу: http://www.idss.org.ua

. Податкова

реформа - виклик для України. - [Електронний ресурс]. - Режим доступу:

http://gazeta.dt.ua

. Стали

відомі зміни до Податкового кодексу. - Українська правда. - 22 грудня 2015 -

[Електронний ресурс]. - Режим доступу:

http://www.epravda.com.ua/news/2015/12/22/573489/

. Фінанси

навч. посіб. для студ. вищих навч. закладів / С.Л. Лондар, О.В. Тимошенко.-

Вінниця : Нова книга, 2009. - 384 с.

. Юрій

Гоцак. Заходи реформування прямого оподаткування в Україні. - Науковий блоґ НаУ

«Острозька Академія». - 27.06.2014- [Електронний ресурс]. - Режим доступу:

http://naub.oa.edu.ua/2014/zahody-reformuvannya-pryamoho-opodatkuvannya-v-ukrajini/