Принципы организации финансов хозяйствующих субъектов

Курсовая

работа

по финансам

организации

на тему

Принципы

организации финансов хозяйствующих субъектов

ОГЛАВЛЕНИЕ

Введение

Глава

1. Принципы организации финансов хозяйствующих субъектов

1.1

Финансы хозяйствующих субъектов

1.2

Принципы организации финансов хозяйствующих субъектов

Глава

2. Расчетная часть

2.1

Расчет оптимального размера прибыли

2.2

План распределения чистой прибыли

2.3

Расчет необходимого прироста оборотных средств за квартал

2.4

Расчет прироста устойчивых пассивов

2.5

Составление части финансового плана хозяйствующего субъекта

Заключение

Список

использованных источников

ВВЕДЕНИЕ

Финансовые отношения хозяйствующих субъектов

строятся на определенных принципах, связанных с основами хозяйственной

деятельности. Эти принципы важны в современном обществе, так как они являются

основой в осуществлении финансовой деятельности. Не следуя им, хозяйствующие

субъекты не смогут нормально функционировать и впоследствии окажутся

банкротами.

В теоретической части данной курсовой работы

описано, что такое хозяйствующие субъекты, кто относится к ним, что

представляют собой их финансы и какие принципы организации финансов

хозяйствующих субъектов выделяют.

В практической части предоставлены расчеты:

оптимального размера прибыли;

необходимого прироста оборотных средств за

квартал;

прироста устойчивых пассивов.

А также представлен план распределения чистой

прибыли и составлена часть финансового плана хозяйствующего субъекта.

Глава 1. Принципы организации

финансов хозяйствующих субъектов

.1 Финансы хозяйствующих субъектов

Прежде, чем говорить о финансах хозяйствующих

субъектов, стоит разобраться, кто же является данными субъектами.

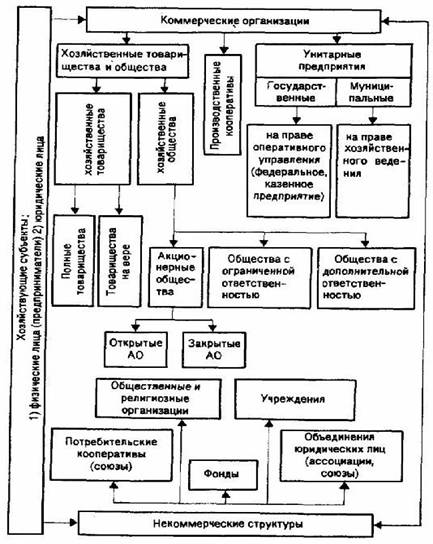

Хозяйствующий субъект - это лицо, осуществляющее

предпринимательскую деятельность.

Рисунок 1 - Схема структуры хозяйствующих

субъектов

В национальной экономике существуют следующие

основные виды хозяйствующих субъектов:

1) домашние хозяйства. Это

хозяйствующие субъекты, которые осуществляют деятельность, связанную с ведением

домашнего хозяйства. Они концентрируют в своей собственности значительную часть

экономических ресурсов

<#"884130.files/image002.jpg">

где ВР - выручка от реализации; ПерЗ -

переменные затраты; Пр - прибыль от реализации.

Зависимость прироста прибыли от прироста выручки

выражается формулой

П (%) = ВР (%) × СВОР

где П % - прирост прибыли, %; В % - прирост

выручки, %.

Прибыль от реализации (базовая):

Пр = Вр - ПерЗ - ПостЗ = 80150 - 54800 - 16300 =

9050 тыс. руб.

СВОР = (80150 - 54800)/9050 = 2,801

Таблица

1

Хозяйственные ситуации

|

Показатель

|

1-я

ситуация

|

2-я

ситуация

|

3-я

ситуация

|

|

Выручка

от реализации

|

+10%

88165 тыс.руб.

|

+10%

88165 тыс.руб.

|

-8%

73738 тыс.руб.

|

|

Переменные

расходы

|

+10%

60280 тыс.руб.

|

+10%

60280 тыс.руб.

|

-8%

50416 тыс.руб.

|

|

Постоянные

расходы

|

Не

меняются 16300 тыс.руб.

|

+2%

16626 тыс.руб.

|

Не

меняются 16300 тыс.руб.

|

|

Прибыль

от реализации

|

+24,07%

11585 тыс.руб.

|

+24,77%

11259 тыс.руб.

|

-26,57%

7022 тыс.руб.

|

-я ситуация

Пр1 = 88165 - 60280 - 16300 = 11585 тыс. руб.

СВОР = (88165 - 60280) / 11585 = 2,407

П (%) = 2,407 * 10 % = 24,07%

-я ситуация

Пр = 88165 - 60280 - 16626 = 11259 тыс.руб.

СВОР = (88165 - 60280) / 11259 = 2,477

П (%) = 2,477 * 10% = 24,77%

Пр = 73738 - 50416 - 16300 = 7022 тыс.руб.

СВОР = (73738 - 50416) / 7022 = 3,321

П (%) = 3,321 * (-8 %) = - 26,57%

Вывод: из 3 рассмотренных ситуаций следует

выбрать 2-ую ситуацию, так как она обеспечивает наибольший прирост прибыли

(24,77%). Прибыль от реализации в данной ситуации - 11259 тыс. руб.

.2 План распределения чистой прибыли

Дано:

· Налог на имущество (Ним) = 234 тыс. руб.

· Местные налоги (Нмест) = 94 тыс.

руб.

· Налог на прибыль (Нпр) = 20%

Расчеты.

Сумма налога на прибыль: 11295 * 0,2= 2251,80

тыс. руб.

Чистая прибыль:

ЧП = Пр - Нпр - Ним - Нмест

ЧП = 11295 - 2251,80 - 234 - 9 = 8679,20 тыс.

руб.

Отчисления в фонд накопления = 0,42 * 8679,20 =

3645,26 тыс. руб.

Отчисления в резервный фонд = 0,05 * 8679,20 =

433,96 тыс. руб.

|

Чистая

прибыль, тыс. руб.

|

Из

чистой прибыли, тыс.руб.

|

|

Фонд

накопления (42%)

|

Резервный

фонд (5 %)

|

|

8679,20

|

3645,26

|

433,96

|

2.3 Расчет необходимого прироста

оборотных средств за квартал

Дано:

· Оборотные средства на начало года = 14 250 тыс.

руб.

· Прочие оборотные средства на

планируемый квартал = 4 217 тыс. руб.

· Выпуск продукции по себестоимости =

71 100 тыс. руб.

· Сырьё и материалы = 25 200 тыс. руб.

· Товарооборот = 72 500 тыс. руб.

· Максимальный интервал между

поставками = 17 дней

· Норма подготовительного запаса = 2

дня

· Норма технологического запаса = 1,5

дня

· Норма транспортного запаса = 3 дня

· Норма запаса в незавершённом

производстве = 3дня

· Норма запаса в готовой продукции = 4

дня

· Норма запаса денежных средств = 1

день

Расчет

1) Норма

текущего запаса (Нтз) = Макс. интервал между поставками *

0,5 = 8,5 дней

2) Норма страхового запаса = Нтз * 0,5 = 4,25

дня

) Норма запаса в днях = Нтз + Нсз + Нподгз +

Нтехз + Нтрз = 8,5 +

,25 + 2 + 1,5 + 3 = 19,25 дней

) Дневной расход сырья и материалов: Рдн = 25200

/ 90 = 280 тыс. руб.

) Потребность в оборотных средствах по

производственным запасам:

Нпз = 280 * 19,25 = 5390 тыс. руб.

) Дневной выпуск продукции по себестоимости:

Пс. дн. = 71100 / 90 = 790 тыс. руб.

) Норматив по незавершенному производству:

Нн. пр. = 790 * 3 = 2 370 тыс. руб.

) Норматив по готовой продукции:

Нг. пр. = 790 * 4 = 3 160 тыс. руб.

) Дневной товарооборот:

Т = 72500/90 = 805,56 тыс. руб.

) Потребность в денежных средствах в кассе:

Н д. ср. = 805,56 * 1= 805,56 тыс. руб.

) Общий норматив оборотных средств:

Ноб. о. с. = 5 390 + 2 370 + 3 160 + 805,56 = 11

725,56 тыс. руб.

Сумма оборотных средств на планируемый квартал

составляет 4217 тыс. руб., таким образом, сумма оборотных средств на

планируемый квартал:

Но. с. = 11 725,56 + 4217,00 = 15942,56 тыс.

руб.

) Необходимый прирост оборотных средств:

ΔНо. с. = 15942,56 -

14250 ,00 = 1692,56 тыс. руб.

Вывод: предприятию требуются дополнительные

средства на сумму 1692,56 тыс. руб.

.4 Расчет прироста устойчивых

пассивов

Устойчивый пассив:

УП = Фпл * ЧД / 90 (расчёты за квартал),

где Фпл - плановый фонд оплаты труда за период,

ЧД - количество дней с начала месяца до дня выдачи заработной платы;

Фпл = Фзп + ЕСН,

где Фзп - фонд заработной платы, ЕСН - единый

социальный налог.

Дано:

· Фзп = 7 000 тыс. руб.

· Число выдачи з/п - 5

· ЕСН = 30% (см. таблицу)

Таблица

2

Ставки взносов в процентах при общей системе

налогообложения

|

Фонды

|

2009-2010

гг.

|

2011

г.

|

Изменение

|

2012

г.

|

|

ФСС

|

2,9

|

2,9

|

0

|

2,9

|

|

ФФОМС

|

1,1

|

2,1

|

+

1,0

|

5,1

|

|

ТФОМС

|

2,0

|

3,0

|

+

1,0

|

0

|

|

ПФР

|

20,0

|

26,0

|

+

6,0

|

22,0

|

|

Итого

(ЕСН)

|

26,0

|

34,0

|

+

8,0

|

30,0

|

|

В

том числе ПФР

|

|

|

|

|

|

1966

г.р. и старше:

|

|

|

|

|

|

Страховая

|

20,0

|

26,0

|

+

6,0

|

22,0

|

|

1967

г.р. и моложе:

|

|

|

|

|

|

страховая

|

14,0

|

20,0

|

+

6,0

|

16,0

|

|

накопительная

|

6,0

|

6,0

|

0

|

6,0

|

Расчет

Количество дней с начала месяца до дня выдачи

заработной платы = 5 - 1 = 4 дня.

ЕСН = Фзп * 0,3 = 7 000 * 0,3 = 2 100 тыс. руб.

Фпл = 7 000+2 100 = 9 100 тыс. руб.

УП = 9100 * 4 / 90 = 404,44 тыс. руб.

Изменение устойчивого пассива:

ΔУП = УП - Упнп =

404,44 - 820 = -415,56 тыс. руб.

Вывод: в текущем периоде устойчивый пассив

уменьшился на 415,56 тыс. руб., следовательно, необходимо найти другие

источники финансирования.

.5 Составление части финансового

плана хозяйствующего субъекта

Дано:

· Амортизационные отчисления = 1000 тыс. руб.

· Отчисления в ремонтный фонд = 201

тыс. руб.

· Налог на имущество = 234 тыс. руб.

· Местные налоги = 94 тыс. руб.

Расчеты

Таблица

3

Часть финансового плана хозяйствующего субъекта

Расходы

и отчисления средств

|

|

Показатель,

тыс. руб.

|

Показатель,

тыс. руб.

|

|

Прибыль

|

11

259,00

|

Налог

на прибыль

|

2

251,80

|

|

Амортизационные

отчисления

|

1

000,00

|

Налог

на имущество

|

234,00

|

|

Отчисления

в ремонтный фонд

|

201,00

|

Местные

налоги

|

94,00

|

|

Прирост

кредиторской задолженности, постоянно находящейся в распоряжении

хозяйствующего субъекта

|

-

415,56

|

Ремонтный

фонд

|

201,00

|

|

|

Резервный

фонд

|

433,96

|

|

|

Фонд

потребления (из прибыли)

|

4

599,98

|

|

|

Фонд

накопления: - за счёт амортизационных отчислений - за счёт прибыли, в том

числе на прирост оборотных средств -за счёт прироста кредиторской

задолженности, постоянно находящейся в распоряжении хозяйствующего субъекта

|

1 000,00 3645,26 - 415,56

|

|

ИТОГО:

|

12

044,44

|

ИТОГО:

|

12

044,44

|

Фонд потребления = 12044,44 - 2251,80 - 234 - 94

- 201 - 433,96 - 1000 - 3645,26 + 415,56 = 4599,98 тыс. руб.

Вывод: из полученного финансового плана видно,

что хозяйственная деятельность предприятия успешна. Остается достаточное

количество нераспределенной прибыли (4599,98 тыс. руб.), которая может быть

направлена в фонд потребления.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе была разобрана

теоретическая часть, а также рассчитаны размер прибыли, СВОР и прирост прибыли

от прироста выручки по 3-м ситуациям. Из 3 рассмотренных ситуаций была выбрана

2-ая ситуацию, так как она обеспечивает наибольший прирост прибыли (24,77%),

причем прибыль от реализации в данном случае - 11259 тыс. руб.

Далее была посчитана чистая прибыль и составлен

план ее распределения в фонд накопления (42% - 3645,26 тыс. руб.) и резервный

фонд (5% - 433,96 тыс. руб.).

Были произведены расчеты необходимого прироста

оборотных средств за квартал, в результате чего было выяснено, что предприятию

требуются дополнительные средства на сумму 1692,56 тыс. руб.

Затем был рассчитан прирост устойчивых пассивов,

который показал, что в текущем периоде устойчивый пассив уменьшился на 415,56

тыс. руб., что означает, что необходимо найти другие источники финансирования.

В конце была составлена часть финансового плана

хозяйствующего субъекта, из которого видно, что хозяйственная деятельность

предприятия успешна. Остается достаточное количество нераспределенной прибыли

(4599,98 тыс. руб.), которая может быть направлена в фонд потребления.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Административное

право. Общая и Особенная часть: Курс лекций (С.С. Бородин, С.С. Громыко) СПб.:

ГУАП, 2011. - 432 с.

. Бурмистрова

Л.М. Финансы организаций (предприятий): Учеб. пособие. - М.: ИНФРА-М,

2009. - 240 с. - (Высшее образование).

. Методические

указания к выполнению курсовой работы / Сост.: В.Э. Чернова - С-Пб.: Изд-во

СПбГЭТУ «ЛЭТИ», 2010. 12 с.

4. Сплендер

В.А. Финансы, денежное обращение и кредит. - М.: МИЭМП, 2009

5. Автоматизация

бизнеса - внедрение 1С, автоматизация управления предприятием - Хомнет

Консалтинг. Статья «Страховые взносы во внебюджетные фонды: изменения 2012»

6. ИМП

РУДН (Российский университет дружбы народов). Статья: «Предпринимательское (хозяйственное)

право, тема 3»