Оценка практики контроля за формированием и исполнением доходов федерального бюджета

Содержание

Введение

Глава 1.

Теоретические и организационно-правовые основы государственного финансового

контроля за формированием и исполнением федерального бюджета

.1 Содержание и значение

государственного финансового контроля за формированием и исполнением

федерального бюджета

.2 Организационно-правовые основы

государственного финансового контроля за формированием и исполнением

федерального бюджета

Глава 2.

Анализ действующей практики контроля за формированием и исполнением доходов

федерального бюджета

.1 Оценка практики контроля за

формированием и исполнением доходов федерального бюджета

.2 Проблемы контроля за формированием и

исполнением доходов федерального бюджета

Глава 3.

Повышение эффективности контроля за за формированием и исполнением доходов федерального

бюджета

3.1 Роль

Счетной палаты Российской Федерации в обеспечении контроля за формированием и

исполнением доходов федерального бюджета (на примере Департамента контроля за

формированием и исполнением доходов федерального бюджета)

3.1.1

Структура и задачи Департамента контроля за формированием и исполнением доходов

федерального бюджета Счетной палаты Российской Федерации

3.1.2

Контроль за формированием и исполнением доходов федерального бюджета

3.2

Направления повышения эффективности контроля за доходами федерального бюджета

3.2.1 Оценка

эффективности деятельности главных администраторов доходов федерального

бюджета. Исполнение установленных критериев оценки эффективности деятельности

налоговых и таможенных органов. Мониторинг качества финансового менеджмента

3.2.2 Роль

предварительного контроля за доходами федерального бюджета, осуществляемого

Счетной палатой Российской Федерации

3.2.3

Предложения по увеличению доходов бюджетной системы Российской Федерации

Заключение

Список

использованной литературы

Приложения

Введение

Государственный финансовый контроль является одним из

важнейших видов контроля, осуществляемых государством. Вопросы государственного

финансового контроля достаточно актуальны в России, поскольку на сегодняшний

день остро стоит проблема создания единой стройной системы государственного

финансового контроля, основанной на конституционных принципах разграничения

предметов ведения и полномочий.

В современных условиях контроль за формированием и

исполнением федерального бюджета представляет собой неотъемлемую составляющую

государственного финансового контроля и играет важную роль в проведении

эффективной финансовой политики государства.

Особую роль при этом занимает контроль за

формированием и исполнением доходов федерального бюджета, который является

отдельным направлением деятельности Счетной палаты Российской Федерации ввиду

своей значимости в обеспечении достаточного уровня поступлений в федеральный

бюджет и финансовой устойчивости бюджетной системы Российской Федерации в

целом. Контрольные и экспертно-аналитические мероприятия по контролю за

формированием и исполнением доходов федерального бюджета осуществляются в

рамках экспертизы проекта федерального бюджета (предварительный контроль),

текущего и последующего контроля исполнения федерального бюджета.

Изучение процессов, происходящих в системе

государственного финансового контроля, нашло отражение в работах таких

зарубежных ученых, как Р. Фалмер, К. Киллен, А. Ройс, Р. Корс, Й. Беттхер, в

которых разработано понимание контроля как одной из функций управления. К их

числу можно добавить также ряд отечественных ученых: Г.В. Атаманчук, А.В.

Крикунов, А.М. Тарасов, Л.Н. Овсянников, С.О. Шохин, Л.И. Воронина, В.В.

Бурцев, М.В. Гуров и др.

Очевидно, что многие вопросы, контроля за исполнением

федерального бюджета остаются недостаточно исследованными. К ним можно отнести

формирование правовой базы финансового контроля; взаимодействие органов

внешнего и внутреннего контроля; установление единых подходов и правил

проведения контрольных мероприятий; установление четкого порядка исполнения

предписаний и представлений; оценку эффективности и целесообразности

формирования и использования средств федерального бюджета, а также вопросы,

связанные с оценкой качества самого контроля.

На практике контроль за формированием и исполнением

федерального бюджета осуществляется соответствующими контрольными органами в

установленной сфере деятельности в пределах своей компетенции. Соответствующие

органы государственного финансового контроля вносят значительный вклад в

обеспечение поступления доходов в бюджеты бюджетной системы Российской

Федерации, поддержание их финансовой устойчивости.

Особая роль отводится налоговому и таможенному

контролю, рассмотрение особенностей которых заслуживает отдельного внимания,

поскольку уровень собираемости доходов федерального бюджета во многом зависит

от эффективности администрирования налогов и сборов и деятельности налоговых

органов и органов таможенного контроля.

В настоящее время стабильное исполнение доходной части

федерального бюджета зависит и от уровня соблюдения таможенного

законодательства Российской Федерации, от полноты и своевременности уплаты

таможенных платежей.

Таким образом, можно сделать вывод, что многие вопросы

контроля за формированием и исполнением доходов федерального бюджета являются

актуальными в современных условиях. Тем не менее, существуют определенные

проблемы при осуществлении данного контроля, анализ которых также является

предметом написания настоящей дипломной работы. Решение данных проблем должно

позволить повысить уровень доходов федерального бюджета и финансовую

устойчивость бюджетной системы Российской Федерации в целом.

Объектом настоящего исследования является система

государственного финансового контроля за формированием и исполнением

федерального бюджета, а также деятельность Счетной палаты Российской Федерации

на примере Департамента контроля за формированием и исполнением доходов

федерального бюджета.

Целями написания настоящей дипломной работы являются:

изучение теоретических и организационно-правовых основ

государственного финансового контроля за формированием и исполнением доходов

федерального бюджета;

анализ действующей практики контроля за формированием

и исполнением доходов федерального бюджета;

определение направлений повышения эффективности

контроля за формированием и исполнением доходов федерального бюджета.

Для достижения указанных целей в рамках настоящей

дипломной работы нами решались следующие задачи по:

изучению содержания и значения государственного

финансового контроля за формированием и исполнением федерального бюджета;

анализу организационно-правовых основ государственного

финансового контроля за формированием и исполнением федерального бюджета;

оценке действующей практики осуществления контроля за

формированием и исполнением доходов федерального бюджета;

выявлению проблем, возникающих при осуществлении

контроля доходов федерального бюджета;

определению направлений повышения эффективности

осуществления контроля по указанному направлению.

Нами также ставилась цель разработки предложений по

повышению эффективности и совершенствованию правовой базы по организации

государственного финансового контроля за формированием и исполнением доходов

федерального бюджета на основании анализа работы Департамента контроля за

формированием и исполнением доходов федерального бюджета.

На основе анализа работы Департамента контроля за

формированием и исполнением доходов федерального бюджета планируется более

подробно изучить особенности проведения контрольных мероприятий на практике по

указанному направлению, а также выявить существующие проблемы в данной сфере.

При написании дипломной работы нами использовались

специальные научные труды российских и зарубежных ученых; нормативные правовые

акты, регламентирующие порядок организации и осуществления государственного

финансового контроля за формированием и исполнением федерального бюджета;

статьи периодической печати; практические материалы, включая материалы Счетной

палаты Российской Федерации, в том числе по направлению деятельности по

контролю за формированием и исполнением доходов федерального бюджета, в форме

отчетов, заключений, аналитических записок; иные методические документы.

В качестве инструментария при написании настоящей

дипломной работы использовались методы научной абстракции, группировок и сравнений.

Аналитический материал существенно дополняется

схемами, графиками и аналитическими таблицами и приложениями по рассматриваемым

вопросам.

Глава 1. Теоретические и организационно-правовые основы государственного

финансового контроля за формированием и исполнением федерального бюджета

.1 Содержание и значение государственного финансового контроля за

формированием и исполнением федерального бюджета

В рамках исследования содержания и значения контроля

за формированием и исполнением федерального бюджета необходимо отметить, что он

является неотъемлемой частью государственного финансового контроля в целом. При

этом контроль за формированием и исполнением доходов федерального бюджета

является одним из направлений деятельности Счетной палаты Российской Федерации,

что обусловлено его особой ролью и необходимостью обеспечения роста поступлений

доходов федерального бюджета в современных условиях.

Контроль является одной из важнейших функций

управления, осуществляемого на любом уровне, и представляет собой "неотъемлемую

часть системы регулирования, одну из форм обратной связи, благодаря которой

субъект, управляющий системой, получает необходимую информацию о ее

действительном состоянии, что позволяет ему правильно оценивать фактически

сделанное, выявлять отклонения от цели и связанные с этим нежелательные

последствия".

В Лимской декларации руководящих принципов контроля,

принятой ИНТОСАИ в 1977 году, контроль определяется в качестве неотъемлемой

части (элемента) системы регулирования, целью которой является выявление уже на

ранней стадии отклонений от принятых стандартов и нарушений принципов

законности, эффективности для принятия мер по предупреждению или сокращению

нарушений в будущем. При этом отмечается, что организация контроля является

обязательным элементом управления общественными финансовыми средствами.

Следует отметить, что контроль осуществляется в

различных сферах деятельности общества, в связи с чем выделяют экономический,

статистический, финансовый, административный, технический и другие виды контроля.

финансовый контроль

федеральный бюджет

Управление финансовой системой общества, от финансов

отдельных субъектов хозяйствования до государственных и муниципальных финансов,

немыслимо без эффективного контроля. Поэтому финансовый контроль, т.е. контроль

за функционированием различных звеньев финансовой системы, объективно

обусловлен потребностями общества и имеет важнейшее значение для управления

финансами на любом уровне, обеспечивая надежное функционирование всей

финансовой системы.

С нашей точки зрения, финансовый контроль - это

совокупность действий и операций, осуществляемых специально уполномоченными

органами, с целью проверки соблюдения субъектами хозяйствования и органами

государственной власти и местного самоуправления установленных норм права, а также

для своевременного получения полной и достоверной информации о ходе реализации

принятых управленческих решений в процессе образования, распределения и

использования финансовых ресурсов.

На практике контроль не может быть эффективен без

наличия хорошо разработанной теоретической основы и соответствующей базы

нормативного правового регулирования.

В целях понимания и правильного толкования системы

государственного финансового контроля нам в первую очередь необходимо

проанализировать понятийный аппарат, а также рассмотреть содержание, значение и

место государственного финансового контроля за формированием и исполнением

федерального бюджета в системе государственного контроля.

Государственный финансовый контроль является одним из

важнейших видов контроля, осуществляемых государством. Вопросы государственного

финансового контроля являются достаточно актуальными в России, поскольку на

сегодняшний день остро стоит проблема создания единой стройной системы

государственного финансового контроля, основанной на конституционных принципах

разграничения предметов ведения и полномочий.

Существуют различные точки зрения в отношении

содержания государственного финансового контроля.

Так, изучение процессов, происходящих в системе

государственного финансового контроля, нашло отражение в работах таких

зарубежных ученых, как Р. Фалмер, К. Киллен, А. Ройс, Р. Корс, Й. Беттхер, в

которых разработано понимание контроля как одной из функций управления. К их

числу можно добавить также ряд отечественных ученых: Г.В. Атаманчук, А.В. Крикунов,

А.М. Тарасов, Л.Н. Овсянников, С.О. Шохин, Л.И. Воронина, В.В. Бурцев, М.В.

Гуров и др.

В частности, у В.В. Бурцева "государственный

финансовый контроль - это установленная соответствующими нормативными актами

деятельность органов государственной власти и управления всех уровней

(должностных лиц), а также подразделений внутреннего контроля государственных

организаций по выявлению, предупреждению и пресечению нарушений в процедурах

управления государственными финансовыми потоками и финансово-хозяйственной

деятельностью экономических субъектов".

По мнению С.О.Шохина и Л.И. Ворониной, контроль может

быть охарактеризован как одна из функций управления, представляющая собой

систему наблюдения и проверки функционирования управляемого объекта. Цель -

оценить обоснованность и эффективность принятых решений, выявить степень их

реализации, наличия отклонений и неблагоприятных ситуаций, о которых

целесообразно своевременно проинформировать компетентные органы, способные

принять меры к улучшению положения дел.

Л.Н. Овсянников определяет государственный финансовый

контроль как проверку специально уполномоченными государственными органами

соблюдения участниками финансовых, денежных, кредитных, валютных, таможенных и

иных хозяйственных операций требований законодательства и нормативных правовых

документов, регламентирующих эти операции.

Другие специалисты отмечают, что это контроль за

исполнением федерального бюджета, федеральных внебюджетных фондов, организацией

денежного обращения, использованием кредитных ресурсов, состоянием

государственного внутреннего и внешнего долга, государственных резервов,

предоставлением финансовых льгот и преимуществ, финансовыми результатами,

полученными от использования государственного имущества, закрепленного за

государственными органами, организациями, предприятиями и учреждениями, и иного

имущества, находящегося в федеральной собственности.

Исходя из вышеизложенного, можно сделать вывод о том,

что в настоящее время нет единого подхода к определению содержания

государственного финансового контроля.

Государственный финансовый контроль призван охватывать

не только государственный сектор экономики, но и распространяется на субъекты

хозяйствования всех форм собственности, главным образом путем проверки

соблюдения ими налогового законодательства, выполнения государственных и

муниципальных заказов, целевого использования субсидий, дотаций, бюджетных

кредитов, а также эффективности предоставления и законности использования

налоговых льгот. Таким образом, объектом государственного финансового контроля

выступают все денежные отношения, складывающиеся в процессе деятельности

субъектов хозяйствования, связанные с формированием и использованием финансовых

ресурсов государства.

На наш взгляд, наиболее полно раскрывает содержание

государственного финансового контроля его определение как совокупности действий

и операций, осуществляемых органами государственной власти, а также специально

созданными ими органами, с использованием специфических форм и методов его

организации за соблюдением субъектами хозяйствования и органами государственной

власти норм права с целью обеспечения законности, целесообразности,

эффективности образования, распределения и использования финансовых ресурсов

государства.

Таким образом, цель государственного финансового

контроля - обеспечение соблюдения принципов законности, целесообразности и

эффективности в процессе образования, распределения и использования

государственных средств, что охватывает:

деятельность по планированию, формированию,

распределению (перераспределению) и использованию финансовых, материальных и

нематериальных объектов государственной собственности на всех уровнях

хозяйственной деятельности;

деятельность по обеспечению сохранности и

приумножения указанных объектов;

деятельность по обеспечению функционирования

различных подсистем (включая систему бухгалтерского учета, систему внутреннего

контроля и др.) управления финансово-хозяйственной деятельностью организаций;

деятельность по обеспечению финансовой

безопасности государства.

По мнению С.Н.Рябухина государственный финансовый

контроль должен охватывать в комплексе все стадии бюджетного процесса: контроль

прогнозных корректировок бюджета (на стадии предпроектного формирования

бюджета); контроль исполнения и контроль эффективности исполнения.

Многообразие финансовых отношений, субъектом которых

выступает государство, обусловливает широкую сферу деятельности

государственного финансового контроля. Это бюджетный, налоговый,

денежно-кредитный, валютный, страховой, таможенный и другие виды финансового

контроля, осуществляемого государственными органами в пределах своей

компетенции. Перечень задач, которые решаются органами государственного

финансового контроля, весьма разнообразен, что предполагает разделение функций

между институтами финансового контроля путем закрепления законодательными и

иными нормативными правовыми актами за каждым органом определенной сферы

деятельности, т.е. его компетенцию.

Валютный контроль в Российской Федерации

осуществляется Правительством Российской Федерации, органами и агентами

валютного контроля по следующим направлениям в соответствии с Федеральным

законом от 10.12.2003 №173-ФЗ "О валютном регулировании и валютном

контроле" с целью контроля соблюдения валютного законодательства при

осуществлении валютных операций.

Особую роль в формировании доходов федерального

бюджета играют налоговый и таможенный контроль.

Так, в рамках государственного финансового контроля

специфические задачи по обеспечению поступления доходов в бюджеты,

своевременности и правильности расчетов юридических и физических лиц с

государством решают налоговые органы.

Налоговый контроль проводится должностными лицами

налоговых органов в пределах своей компетенции посредством налоговых проверок,

получения объяснений налогоплательщиков, налоговых агентов и плательщиков

сбора, проверки данных учета и отчетности, осмотра помещений и территорий,

используемых для извлечения дохода (прибыли), а также в других формах (ст. 82

Налогового кодекса Российской Федерации).

Таможенный контроль в Российской Федерации

осуществляется Федеральной таможенной службой, находящейся в ведении

Министерства экономического развития Российской Федерации. Федеральная

таможенная служба через систему таможенных органов осуществляет функции по

начислению, контролю за начислением и уплате платежей в федеральный бюджет при

пересечении товарами таможенной границы. Таможенный контроль представляет собой

совокупность мер, осуществляемых таможенными органами, в том числе с

использованием системы управления рисками, в целях обеспечения соблюдения

таможенного законодательства таможенного союза и законодательства государств -

членов таможенного союза, контроль за исполнением которого возложен на

таможенные органы.

Одним из важнейших видов государственного финансового

контроля является бюджетный контроль, обеспечивающий проверку правильности

составления и исполнения доходов и расходов бюджета в разрезе показателей,

установленных законом о бюджете на соответствующий год; выявление отклонений в

ходе исполнения бюджета; выявление финансовых нарушений в бюджетной сфере, контроль

за правильностью осуществления бюджетного учета.

Налоговый и таможенный контроль можно рассматривать

либо как самостоятельные виды контроля, либо как составляющие бюджетного

контроля.

По мнению В.М. Родионовой "предметом

бюджетно-финансового контроля являются процессы формирования и использования

финансовых ресурсов государства. Контроль этих процессов включает контроль

законности и эффективности использования государственных (прежде всего

бюджетных) средств; контроль исполнения бюджетов всех уровней власти и бюджетов

государственных внебюджетных фондов; контроль денежного обращения,

использования кредитных ресурсов, состояния государственного внутреннего и

внешнего долга и государственных резервов; контроль предоставления финансовых и

налоговых льгот и преимуществ, сохранности и использования государственного

имущества, закрепленного за государственными органами, предприятиями и

учреждениями, и иного имущества, находящегося в собственности

государства".

Среди задач бюджетно-финансового контроля выделяют

контроль за: поступлением средств в бюджет и внебюджетные фонды;

своевременностью исполнения доходных и расходных статей бюджета и внебюджетных

фондов по объемам, структуре и целевому назначению; обоснованностью

предоставления и законностью использования льгот по налогообложению и др.

Решение задач бюджетно-финансового контроля требует не

только контрольно-ревизионной, но и экспертно-аналитической и информационной

деятельности, что предусматривает:

- проведение оперативного контроля за

надлежащим исполнением бюджета;

- анализ и исследование нарушений и

отклонений при формировании доходов и расходовании средств бюджета, их причин и

последствий, подготовку и внесение в представительные и исполнительные органы

власти предложений по их устранению, а также по совершенствованию бюджетного

процесса в целом;

- финансовую экспертизу проектов

бюджета, обоснованности его доходных и расходных статей, а также иных законов и

нормативных правовых актов органов государственной власти, государственных

программ, субсидий, контрактов и иных документов, предусматривающих

расходование средств бюджета или влияющих на его формирование и исполнение.

Следует отметить, что Министерство финансов Российской

Федерации к государственному финансовому контролю относит "бюджетный

контроль и аудит" и в рамках системы правового регулирования финансового

контроля предлагает принятие федерального закона о внесении изменений в

Бюджетный кодекс Российской Федерации в части государственного финансового

контроля. При этом подчеркивается, что необходимость в принятии федерального

закона "О государственном (муниципальном) финансовом контроле"

отсутствует. На рисунке 1.1.1 представлен подход Минфина России к пониманию

государственного финансового контроля.

Рисунок 1.1.1. Государственный финансовый контроль.

В системе бюджетного контроля предварительный

бюджетный контроль на федеральном уровне относится к полномочиям Федерального

казначейства, а последующий бюджетный контроль (надзор) - к полномочиям

Росфиннадзора.

Исходя из вышеизложенного следует, что бюджетный

контроль (бюджетно-финансовый) является важнейшей сферой государственного

финансового контроля, и его содержание достаточно широкое и заключает в себе

контроль за формированием и исполнением федерального бюджета.

Как уже нами отмечалось, контроль за формированием и

исполнением доходов федерального бюджета является отдельным направлением

деятельности Счетной палаты Российской Федерации. Контрольные и

экспертно-аналитические мероприятия по контролю за формированием и исполнением

доходов федерального бюджета осуществляются в рамках экспертизы проекта

федерального бюджета (предварительный контроль), текущего и последующего

контроля исполнения федерального бюджета.

Особое внимание при экспертизе проектов федерального

бюджета в рамках предварительного контроля уделяется оценке обоснованности

показателей, принимаемых при расчете доходов федерального бюджета, поскольку

проблема обеспечения точности прогнозирования таких показателей по-прежнему

остается актуальной.

Текущий контроль проводится в ходе исполнения

федерального бюджета по доходам в текущем финансовом году. Последующий контроль

направлен на проверку уже исполненного бюджета за отчетный финансовый год.

По результатам проверок Счетной палатой Российской

Федерации подготавливаются заключения на проекты федеральных законов о

федеральном бюджете на очередной финансовый год и плановый период и на отчеты

об исполнении федерального бюджета за отчетный финансовый год, а также

осуществляется внешняя проверка годовой бюджетной отчетности главных

администраторов средств федерального бюджета.

Комплекс контрольных и экспертно-аналитических

мероприятий, осуществляемых в рамках предварительного, оперативного и

последующего контроля, составляет единую систему контроля Счетной палаты за

формированием и исполнением федерального бюджета. Он существенно дополняется

тематическими проверками и экспертно-аналитическими мероприятиями.

На основании вышеизложенного, мы пришли к выводу, что

в научной и учебной литературе в основном рассматривается общая теория и

практика государственного финансового контроля и аудита, а также практические

аспекты контроля за исполнением федерального бюджета. Теоретические же аспекты

контроля за формированием и исполнением федерального бюджета, на наш взгляд, не

получили должного освещения.

Содержание и значение государственного финансового

контроля за формированием и исполнением федерального бюджета раскрывается через

его цели, задачи и принципы организации. Цель государственного финансового

контроля заключается в оперативном получении полной и достоверной информации о

возможных отклонениях и нарушениях в процессе управления финансами для

своевременного принятия адекватных управленческих решений.

Задачи контроля за формированием и исполнением

федерального бюджета являются более узкими по сравнению с задачами финансового

контроля в целом. На наш взгляд, к ним следует относить следующие:

. Организация осуществления

контрольно-надзорной деятельности в области финансов;

. Экспертиза проектов нормативных правовых актов;

. Оценка обоснованности доходных и расходных

статей федерального бюджета, организация и осуществление контроля за их

исполнением;

. Оценка эффективности деятельности органов,

осуществляющих контроль в установленной сфере;

. Предупреждение и пресечение правонарушений в

финансовой сфере;

. Обеспечение финансовой безопасности и

устойчивости финансовой системы государства.

Указанные задачи детализируются в конкретном органе

государственного финансового контроля исходя из специфики его контрольной

деятельности, в зависимости от форм осуществления данного контроля и являются

своего рода основанием для контроля за формированием и исполнением федерального

бюджета.

Система контроля за формированием и исполнением

федерального бюджета, как и система государственного финансового контроля в

целом, состоит из ряда элементов:

) объект контроля;

) субъект контроля;

) принципы контроля;

) информационное, нормативное обеспечение;

) методическое обеспечение контроля;

) механизм контроля.

В качестве объекта финансового контроля выступают

процессы образования, распределения и использования финансовых ресурсов

субъектами хозяйствования и органами государственной власти и местного

самоуправления.

Субъекты контроля являются наиболее важным элементом

системы финансового контроля, поскольку они в соответствии с законодательно

установленными полномочиями непосредственно осуществляют контроль и несут

ответственность за свои действия. Субъектами финансового контроля выступают

специально уполномоченные органы (государственные контрольные органы;

структурные подразделения, созданные в субъектах хозяйствования и органах

государственной власти и местного самоуправления), а также квалифицированные

специалисты, осуществляющие свою контрольную деятельность в соответствии с

законодательством.

Основополагающие принципы финансового контроля,

которые легли в основу организации государственного финансового контроля в

Российской Федерации, были приняты IX Конгрессом Международной организации

высших контрольных органов (ИНТОСАИ) в 1977 году и нашли свое отражение в

Лимской декларации руководящих принципов контроля, а также получили развитие в

работах таких ученых, как Бурцев В.В., Степашин С.В., Шохин С.О., Родионова

В.М. Шлейников В.И. и др.

Кроме того, указанные принципы законодательно

закреплены в Федеральном законе от 11.01.1995 №4-ФЗ "О Счетной палате

Российской Федерации" (ст. 3. "Принципы осуществления

контроля"), а также в Федеральном законе от 07.02.2011 г. №6-ФЗ "Об

общих принципах организации и деятельности контрольно-счетных органов субъектов

Российской Федерации и муниципальных образований", который вступает в силу

с 1 октября 2011 года (ст. 4. "Принципы деятельности контрольно-счетных

органов").

В частности, в последнем указано, что деятельность

контрольно-счетных органов основывается на принципах законности, объективности,

эффективности, независимости и гласности. Счетная палата Российской Федерации

осуществляет контроль за исполнением федерального бюджета на основе принципов

законности, объективности, независимости и гласности.

Таким образом, к основным принципами осуществления

контроля за формированием и исполнением федерального бюджета в настоящее время

можно отнести принципы:

законности - предусматривает наличие правовой базы,

обеспечивающей проведение контроля в соответствии с его целями и задачами;

объективности - подразумевает отсутствие предвзятости

и невмешательство в оперативную деятельность субъекта хозяйствования,

обоснованность выводов по результатам контрольных мероприятий;

независимости - означает организационную,

функциональную и финансовую независимость органов финансового контроля;

гласности - предполагает общедоступность результатов

осуществления контроля при соблюдении установленных норм и правил, касающихся

государственной и коммерческой тайны;

ответственности - предполагает добросовестное

отношение сотрудников органов финансового контроля к своим должностным

обязанностям;

системности - означает единство правовой базы,

установление периодичности в проведении контрольных мероприятий, а также

изучение всей системы взаимосвязей объекта контроля;

разграничения функций и полномочий - заключается в

отсутствии дублирования в деятельности органов финансового контроля.

Совокупность контрольных действий и операций,

осуществляемых субъектами контроля, может быть выражена в той или иной форме,

зависящей от целого ряда факторов.

Так, в ст. 265 "Формы финансового контроля,

осуществляемого законодательными (представительными) органами" Бюджетного

кодекса Российской Федерации в качестве форм финансового контроля приведены

предварительный, текущий и последующий контроль.

Предварительный контроль - контроль, осуществляемый в

ходе обсуждения и утверждения проектов законов (решений) о бюджете и иных

проектов законов (решений) по бюджетно-финансовым вопросам. Он имеет большое

значение для предупреждения нарушений финансового законодательства.

Текущий контроль проводится в ходе рассмотрения

отдельных вопросов исполнения бюджетов на заседаниях комитетов, комиссий,

рабочих групп законодательных (представительных) органов в ходе парламентских

слушаний и в связи с депутатскими запросами. Он позволяет получить необходимую

оперативную информацию, характеризующую состояние объекта контроля, внести

необходимые коррективы в случае выявления отклонений.

Последующий контроль осуществляется в ходе

рассмотрения и утверждения отчетов об исполнении бюджетов и отличается боле

глубоким изучением деятельности субъекта контроля.

В то же время в ст. 82 "Общие положения о

налоговом контроле" Налогового кодекса Российской Федерации указано, что

налоговый контроль проводится посредством налоговых проверок, получения

объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки

данных учета и отчетности, осмотра помещений и территорий, а также в других

формах, предусмотренных Налоговым кодексом Российской Федерации. Ст. 366

"Формы таможенного контроля" Таможенного кодекса Российской Федерации

указывает, что формами таможенного контроля являются проверка документов и

сведений; устный опрос; получение пояснений; таможенное наблюдение; таможенный

осмотр товаров и транспортных средств; осмотр помещений и территорий;

таможенная ревизия и т.д.

Однако нами уже было отмечено, что и налоговый, и

таможенный контроль являются видами государственного финансового контроля, из

чего следует, что и формы их осуществления должны быть едиными.

Различают следующие методы осуществления контроля за

формированием и исполнением федерального бюджета: ревизия, проверка,

обследования, надзор, экономический анализ и мониторинг. Метод представляет

собой определенный способ осуществления контрольного мероприятия.

Проверка - это единичное контрольное действие или

исследование состояния на определенном участке деятельности проверяемого

субъекта. Суть проверки заключается в сопоставлении фактических данных контроля

с данными, отраженными в документах (налоговых, отчетных и др.). В процессе

проверки оценивается законность и, если необходимо, эффективность использования

финансовых ресурсов, выявляются нарушения финансовой дисциплины. Как правило,

проверкам подвергаются отдельные вопросы финансово-хозяйственной деятельности.

По их результатам обычно намечаются мероприятия для устранения выявленных

недостатков.

В зависимости от места проведения проверки делятся на

камеральные и выездные. Камеральная проверка - это проверка органом финансового

контроля представленной ему отчетности и документов без выезда на объект. В

случае установления нарушений результаты проверки оформляются актом. В отличие

от камеральной выездная проверка проводится по месту нахождения проверяемого

объекта.

По полноте охвата проверяемого материала различают

проверки сплошные, когда проверяются все документы организации (а при

фактическом контроле - и материальные ценности), и частичные (выборочные),

когда проверяется только часть (определенная выборка документов).

По объему проверяемых вопросов проверки могут быть

комплексными, выборочными и тематическими (целевыми).

Комплексная проверка - это проверка субъекта

хозяйствования за определенный период по всем вопросам его

финансово-хозяйственной деятельности. Комплексную проверку характеризуют:

взаимосвязанное изучение экономической и юридической сторон деятельности

организации; участие в ее проведении специалистов, способных квалифицированно

разобраться в специфике деятельности проверяемого объекта; максимально

возможное сочетание различных методических приемов документального и

фактического контроля с целью выявления законности, достоверности и

экономической целесообразности хозяйственных и финансовых операций.

Выборочная проверка - это проверка отдельных областей

финансово-хозяйственной деятельности объекта. Она может проводиться или как

элемент комплексной проверки, или как отдельная проверка. Тематическая проверка

- это проверка определенного направления или вида финансово-хозяйственных

операций субъекта хозяйствования. Она проводится по определенному кругу

вопросов или по одной теме (вопросу) путем ознакомления на месте с отдельными

сторонами хозяйственной и финансовой деятельности. Результаты тематических

проверок используются для комплексной или выборочной проверки и либо отражаются

в актах этих проверок, либо оформляются как приложения.

Ревизия представляет собой систему обязательных

контрольных действий по проверке законности, целесообразности и эффективности

совершенных в проверяемом периоде хозяйственных и финансовых операций, а также

законности и правильности действий должностных лиц. Ревизия, как правило,

основывается на проверке первичных документов, учетных регистров, бухгалтерской

и статистической отчетности, фактического наличия денежных средств и

товарно-материальных ценностей. Результаты ревизии оформляются актом, имеющим

юридическую силу источника доказательств в следственной и судебной практике.

Ревизии проводятся органами государственного

финансового контроля. При проведении ревизии сотрудники органа государственного

финансового контроля не должны вмешиваться в оперативную деятельность

проверяемого объекта, предавать гласности свои выводы до завершения ревизии и

оформления ее результатов. По способу организации ревизии, проводимые органами

государственного контроля, могут быть плановыми и внеплановыми.

Обследование - это сбор и общий анализ информации по

конкретному вопросу в целях определения целесообразности дальнейшей детальной

проверки.

Надзор представляет собой систему периодических

контрольных действий по наблюдению за установленными в той или иной сфере

деятельности условиями ее осуществления. Мониторинг в отличие от надзора

представляет собой систему постоянно совершаемых контрольных действий и

операций по наблюдению с целью определения текущих изменений в деятельности

субъекта хозяйствования.

Экономический анализ предполагает детальное изучение

периодической или годовой финансовой отчетности с целью общей оценки итогов

исполнения бюджетов, финансового состояния организации.

Установленный порядок осуществления контрольных

действий и операций составляют процедуры контроля. Последовательность процедур

финансового контроля в совокупности с используемыми методами, в свою очередь,

определяет механизм финансового контроля.

В заключение следует отметить, что в теории и на практике

следует различать понятия "контроля" и "аудита". Аудит не

подменяет государственного контроля достоверности бухгалтерской (финансовой)

отчетности, осуществляемого уполномоченными государственными органами и

органами местного самоуправления в соответствии с законодательством. Аудит

характеризует внешний, или, другими словами, "вторичный" контроль,

т.е. проверка, проводимая извне, после осуществления контрольных мероприятий

внутри проверяемого объекта самим объектом. Контроль же осуществляется постоянно

и непрерывно.

Так, например, С.О. Шохин и Л.И. Воронина определяют,

что "аудит - независимая проверка финансовых отчетов или относящейся к ним

финансовой информации экономического субъекта с целью получения выводов о

финансовом положении проверяемого экономического субъекта".

По итогам проведенного в данном параграфе

исследования, можно сделать вывод, что значение государственного финансового

контроля в современных достаточно велико и состоит в формировании полной и

объективной картины о государственных финансовых потоках и

финансово-хозяйственной деятельности экономических субъектов.

При этом проводимые в рамках государственного

финансового контроля контрольные мероприятия не могут исчерпываться лишь

констатацией нарушений и осуществлением контроля за их устранением. Необходимо

прежде всего установить причинно-следственные связи выявленных отклонений,

позволяющие разработать конкретные предложения и рекомендации по улучшению

работы проверяемого объекта. Таким образом, система государственного финансового

контроля не просто проверяет и выявляет отклонения, но и предупреждает само их

возникновение.

Государственный финансовый контроль предназначен для

реализации целостной финансово-экономической политики государства, создания

условий для финансовой стабилизации, способствует обеспечению финансовой

безопасности государства.

Из проведенного анализа следует, что несмотря на

довольно большое количество работ в области финансового контроля, остается

невыясненным ряд важных вопросов, касающихся процесса и методов организации

государственного финансового контроля.

Отсутствует и нормативный правовой акт, закрепляющий

общие, концептуальные основы государственного и муниципального финансового

контроля. Специалистами отмечается, что "…до сих пор не принят единый

нормативный акт федерального уровня, который бы определил организационную

структуру, систему, цели, задачи, виды государственного финансового

контроля". Достаточно отметить, что в нормативных правовых актах не

закреплено даже определение самого понятия государственного финансового

контроля.

Однако в целом, несмотря на отмеченные проблемы и

недостатки, можно отметить, что наша система государственного финансового

контроля развивается в направлении, соответствующем международной практике.

.2 Организационно-правовые основы государственного финансового контроля

за формированием и исполнением федерального бюджета

Актуальность вопросов организации эффективной системы

государственного финансового контроля позволяет рассматривать эту систему в

качестве одного из важнейших элементов государственных реформ в стране. В

настоящее время подчеркивается отсутствие единой системы государственного

финансового контроля, отвечающей требованиям развития государственного

управления. Происходит это потому, что состояние и организация контроля не в

полной мере соответствуют современным российским экономическим и политическим

реалиям. Поэтому усиление государственного финансового контроля - объективная

потребность развития и экономики и социальной сферы. Оно должно стать одним из

существенных результатов происходящих реформ.

Создание системы государственного финансового

контроля, отвечающей потребностям государственного управления на современном

этапе, предполагает реализацию совокупности мер методологического, правового и

организационного характера. Частично эта задача решалась, попадая в сферу

проводимых мероприятий согласно Концепции реформирования бюджетного процесса в

Российской Федерации в 2004-2006 гг., одобренной постановлением Правительства

Российской Федерации от 22.05.2004 №249, Концепции развития бухгалтерского

учета и отчетности в Российской Федерации на среднесрочную перспективу (приказ

Минфина России от 01.07.2004 №180), Концепции административной реформы в

Российской Федерации в 2006-2008 годах, одобренной распоряжением Правительства

РФ от 25.10.2005 №1789-р.

Кроме того, по мнению Счетной палаты Российской

Федерации, назрела острая необходимость наряду с реализацией Программы

Правительства Российской Федерации по повышению эффективности бюджетных

расходов на период до 2012 года в подготовке и реализации специальной Программы

Правительства Российской Федерации по развитию доходного потенциала бюджетной

системы Российской Федерации в объемах, позволяющих обеспечить долгосрочную

сбалансированность и устойчивость бюджетной системы Российской Федерации.

Реализации комплексных мер по увеличению доходов федерального бюджета и

оптимизации расходов на сегодняшний день отводится значительная роль в рамках

проводимой бюджетной реформы.

Организационные основы государственного финансового

контроля в Российской Федерации в целом определяются принципами разграничения

предметов ведения публично-правовых образований и полномочий органов

государственной власти. При этом организация контроля предполагает тесное

взаимодействие и сотрудничество органов государственного финансового контроля

между собой.

Специалистами отмечается, что "… система

государственных контрольных органов должна быть структурно и методологически

единой, функционально определенной, с четко прописанными правами, охватывающими

всю совокупность бюджетных ресурсов, направленных в экономику". Это, с

одной стороны, должно исключить излишнее дублирование, оптимизировать

государственные затраты на обеспечение функционирования контрольных органов и,

с другой стороны, существенно повысить их эффективность. Таким образом,

государственный финансовый контроль реализуется через создаваемую государством

систему органов государственного финансового контроля.

В соответствии с главой 26 Бюджетного кодекса

Российской Федерации государственный и муниципальный финансовый контроль в

России осуществляют:

. Законодательные (представительные) органы

власти.

Контроль со стороны законодательных (представительных)

органов предусматривает их право на: получение от органов исполнительной

власти, местных администраций муниципальных образований необходимых

сопроводительных материалов при утверждении бюджета; получение от финансовых

органов оперативной информации об исполнении соответствующих бюджетов;

утверждение (неутверждение) отчета об исполнении соответствующего бюджета;

вынесение оценки деятельности органов, исполняющих бюджеты; создание

собственных контрольных органов (Счетная палата Российской Федерации,

контрольные палаты, иные органы).

. Органы исполнительной власти, органы

(должностные лица) местных администраций муниципальных образований.

Контроль со стороны исполнительной власти осуществляют

Федеральная служба финансово-бюджетного надзора, Федеральное казначейство,

финансовые органы субъектов Российской Федерации и муниципальных образований и

(или) уполномоченные ими органы, главные распорядители, распорядители бюджетных

средств.

В Бюджетном кодексе Российской Федерации закреплены

контрольные полномочия Федерального казначейства, Федеральной службы

финансово-бюджетного надзора, а также главных распорядителей бюджетных средств,

главных администраторов доходов бюджета и главных администраторов источников

финансирования дефицита бюджета.

В частности, главные администраторы доходов бюджета

осуществляют финансовый контроль за подведомственными администраторами доходов

бюджета по осуществлению ими функций администрирования доходов.

Таким образом, бюджетным законодательством Российской

Федерации закреплены контрольные полномочия не всех органов государственного

финансового контроля, нерешенной остается также проблема дублирования

полномочий органов финансового контроля.

По мнению некоторых ученых поступление налоговых и

неналоговых доходов в бюджеты бюджетной системы Российской Федерации является

одной из основных сфер, нуждающихся в контроле.

В нашей стране при осуществлении государственного

финансового контроля за формированием и исполнением федерального бюджета

сложились следующие контрольные институты:

. Институт парламентского контроля - это

контроль, осуществляемый законодательными (представительными) органами государственной

власти, как непосредственно, так и через специально созданные ими органы

независимого контроля;

2. Институт правительственного контроля - это контроль,

осуществляемый органами исполнительной власти.

Органы государственного финансового контроля, осуществляющие контроль за

формированием и исполнением федерального бюджета, представлены на рисунке

1.2.1.

Рисунок 1.2.1. Система органов государственного

финансового контроля за формированием и исполнением федерального бюджета.

Парламентский контроль в Российской Федерации, в том числе в финансовой

сфере, осуществляют палаты Федерального Собрания - Совет Федерации и

Государственная Дума, которые образуют комитеты и комиссии (например, комитет

по бюджету и налогам). В соответствии со ст. 106 Конституции Российской

Федерации обязательному рассмотрению в Совете Федерации подлежат принятые

Государственной Думой федеральные законы по вопросам: федерального бюджета;

федеральных налогов и сборов; финансового, валютного, кредитного, таможенного

регулирования, денежной эмиссии. В соответствии со статьей 101 Конституции

Российской Федерации Федеральное Собрание РФ образует Счетную палату РФ для

осуществления контроля за исполнением федерального бюджета.

Институт правительственного контроля представляют: Федеральное

казначейство, Федеральная служба финансово-бюджетного надзора (Росфиннадзор),

главные распорядители средств федерального бюджета, главные администраторы

доходов федерального бюджета (источников финансирования дефицита федерального

бюджета).

Ключевой задачей Счетной палаты Российской Федерации

остается контроль за исполнением федерального бюджета и совершенствование

бюджетного процесса.

Задачи и функции Счетной палаты Российской Федерации определены

Конституцией Российской Федерации, федеральным законом от 11.01.1995 года №4-ФЗ

"О Счетной палате Российской Федерации", Бюджетным кодексом

Российской Федерации. В соответствии со статьей 101 Конституции Российской

Федерации для осуществления контроля за исполнением федерального бюджета Совет

Федерации и Государственная Дума образуют Счетную палату, состав и порядок

деятельности которой определяется федеральным законом.

Федеральным законом "О Счетной палате Российской Федерации"

установлено, что Счетная палата является постоянно действующим органом

государственного финансового контроля, задачами которого в частности являются:

организация и осуществление контроля за своевременным исполнением доходных

статей федерального бюджета по объемам, структуре и целевому назначению; оценка

обоснованности доходных статей проектов федерального бюджета; финансовая

экспертиза проектов федеральных законов, а также нормативных правовых актов

федеральных органов государственной власти, влияющих на формирование и

исполнение федерального бюджета; анализ выявленных отклонений от установленных

показателей федерального бюджета и подготовка предложений, направленный на их

устранение и др.

В соответствии со статьей 9 федерального закона от 11.01.1995 года №4-ФЗ

"О Счетной палате Российской Федерации" в процессе реализации

возложенных на нее задач Счетная палата Российской Федерации осуществляет

контрольно-ревизионную, экспертно-аналитическую, информационную и иные виды

деятельности, обеспечивает единую систему контроля за исполнением федерального

бюджета, что предполагает проведение комплекса контрольных и

экспертно-аналитических мероприятий. Он, в свою очередь, существенно

дополняется тематическими проверками, экспертно-аналитическими мероприятиями,

проводимыми в соответствии с планом работы Счетной палаты, по поручениям палат

Федерального Собрания Российской Федерации, обращениям членов Совета Федерации

и депутатов Государственной Думы.

Согласно Бюджетному кодексу Российской Федерации Счетная палата является

участником бюджетного процесса, обладающим бюджетными полномочиями. Счетная

палата как контрольный орган законодательной власти осуществляет

предварительный, текущий и последующий контроль. Она проводит проверки

формирования и исполнения федерального бюджета, и по результатам подготавливает

заключения на проекты федеральных законов о федеральном бюджете на очередной

финансовый год и плановый период и на отчеты об исполнении федерального бюджета

за отчетный финансовый год, а также осуществляет внешнюю проверку годовой

бюджетной отчетности главных администраторов средств федерального бюджета.

Счетная палата РФ осуществляет текущий контроль на основе оперативных

отчетов об исполнении федерального бюджета, предоставленных органами

исполнительной власти. Регулярно в течение всего финансового года она осуществляет

контрольные и экспертно-аналитические мероприятия по контролю за исполнением

федерального бюджета, в ходе которого формируется оперативный отчет о

проделанной работе.

Данная система контроля интегрирована в основные составляющие бюджетного

процесса и предполагает непрерывный трехлетний цикл контроля за исполнением

бюджетов каждого финансового года, реализуемого на трех последовательных

стадиях - стадии предварительного контроля в ходе формирования проектов

бюджетов на очередной финансовый год, стадии оперативного контроля

непосредственно в ходе исполнения бюджетов текущего финансового года и стадии

последующего контроля уже исполненных бюджетов за отчетный финансовый год.

В рамках правительственного контроля Министерство финансов Российской

Федерации непосредственно не является органом, осуществляющим государственный

финансовый контроль. В соответствии с постановлением Правительства Российской

Федерации от 30.06.2004 г. №329 "О Министерстве финансов Российской

Федерации" (ред. от 24.03.2011) оно осуществляет координацию и контроль

деятельности находящихся в его ведении федеральных служб: Федеральной налоговой

службы, Федеральной службы страхового надзора, Федеральной службы

финансово-бюджетного надзора, Федерального казначейства, а также осуществляет контроль

за исполнением Федеральной таможенной службой правовых актов, касающихся

вопросов исчисления и взимания таможенных платежей, определения таможенной

стоимости товаров и транспортных средств.

Кроме того, Минфин России организует составление и составляет проект

федерального бюджета, представляет его в Правительство РФ; осуществляет

методологическое руководство в области составления и исполнения бюджетов

бюджетной системы РФ; разрабатывает и представляет в Правительство РФ основные

направления бюджетной и налоговой политики.

Функции и задачи Федерального казначейства определены Бюджетным кодексом

Российской Федерации и Постановлением Правительства Российской Федерации от

01.12.2004 г. №703 "О Федеральном казначействе" (ред. от 24.03.2011).

Федеральное казначейство осуществляет следующие полномочия в установленной

сфере деятельности: ведет учет операций по кассовому исполнению федерального

бюджета; составляет и представляет в Минфин России оперативную информацию и

отчетность об исполнении федерального бюджета; осуществляет прогнозирование и

кассовое планирование средств федерального бюджета.

Задачи и функции Росфиннадзора определены Бюджетным кодексом РФ,

постановлением Правительства Российской Федерации от 08.04.2004 г. №198

"Вопросы Федеральной службы финансово-бюджетного надзора" (ред. от

28.01.2011), приказом Минфина России от 04.09.2007 г. №75н "Об утверждении

инструкции о порядке применения Административного регламента исполнения

Федеральной службой финансово-бюджетного надзора государственной функции по

осуществлению контроля и надзора за соблюдением законодательства Российской

Федерации в финансово-бюджетной сфере при исполнении средств федерального

бюджета, средств государственных внебюджетных фондов, а также материальных

ценностей, находящихся в федеральной собственности" (Регламент

Росфиннадзора).

Основными документами, регламентирующими контрольные

функции главных администраторов доходов федерального бюджета являются:

Бюджетный кодекс Российской Федерации, Налоговый кодекс Российской Федерации,

Таможенный кодекс Российской Федерации, Таможенный кодекс Таможенного союза,

приказы главных администраторов доходов. Указанные документы определяют цели и

задачи контрольных органов, которые зависят от форм, методов и от масштаба

осуществляемого контроля.

На главных администраторов доходов федерального

бюджета возложен контроль за правильностью исчисления, полнотой и

своевременностью уплаты, начисление, учет, взыскание и принятие решений о

возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по

ним, являющихся доходами федерального бюджета.

Налоговый контроль в Российской Федерации возложен на

органы налогового контроля, которые возглавляет Федеральная налоговая служба. В

соответствии с постановлением Правительства РФ от 30.09.2004 №506 "Об

утверждении Положения о Федеральной налоговой службе" (ред. от 24.03.2011)

она осуществляет контроль за соблюдением налогового законодательства,

правильностью исчисления, полнотой и своевременностью уплаты налогов и других

обязательных платежей, несет ответственность за выработку и проведение

налоговой политики с целью обеспечения своевременного поступления в бюджеты

всех уровней в полном объеме налогов и других обязательных платежей. Права и

обязанности налоговых органов и их должностных лиц определены ст. 31, 32

Налогового кодекса Российской Федерации, которым также предусмотрено, что

реализация полномочий и исполнение установленных законодательством обязанностей

в части налогового контроля осуществляется органами налогового контроля при их

взаимодействии, в том числе с органами таможенного контроля.

Таможенный контроль в Российской Федерации

осуществляется Федеральной таможенной службой, находящейся в ведении

Министерства экономического развития Российской Федерации. Федеральная

таможенная служба через систему таможенных органов осуществляет функции по

начислению, контролю за начислением и уплате платежей в федеральный бюджет при

пересечении товарами таможенной границы. Таможенный контроль представляет собой

совокупность мер, осуществляемых таможенными органами, в том числе с

использованием системы управления рисками, в целях обеспечения соблюдения

таможенного законодательства таможенного союза и законодательства государств -

членов таможенного союза, контроль за исполнением которого возложен на таможенные

органы.

В связи с принятием Таможенного кодекса Таможенного союза был принят

Федеральный закон от 27 ноября 2010 года №311-ФЗ "О таможенном

регулировании в Российской Федерации" в целях приведения национального

законодательства в соответствие с положениями указанного Кодекса.

С 29 декабря 2010 года утратили силу большинство норм

Таможенного кодекса Российской Федерации. С 1 октября 2011 года вступают в силу

положения Закона, регулирующие ставки таможенных сборов за таможенные операции

(размеры этих ставок, также как в настоящее время размеры ставок таможенных

сборов за таможенное оформление, будут устанавливаться Правительством РФ), и с

этой даты Таможенный кодекс РФ окончательно утратит силу. С 1 января 2012 года

вступают в силу положения Закона, регулирующие задержание товаров, не

являющихся предметами административных правонарушений или преступлений,

положения, регулирующие распоряжение задержанными товарами.

С точки зрения принадлежности контрольных функций

различаются контроль внутренний и внешний. Как правило, внутренний контроль -

это контроль исполнительной власти за деятельностью своих структур с целью

более эффективной организации управления государственными ресурсами, т.е.

контроль, осуществляемый внутри исполнительной власти. Внешний контроль - это

контроль за деятельностью исполнительной власти в сфере распоряжения

государственными финансами и собственностью, осуществляемый органами,

независимыми от нее, органами законодательной (представительной) власти.

Данные понятия четко не закреплены федеральным

законодательством за этими видами государственного финансового контроля, но в

ст. 3 Лимской декларации руководящих принципов контроля отмечается, что

внутренние контрольные службы создаются внутри отдельных ведомств и

организаций, в то время как внешние ревизионные службы не являются частью

организационной структуры проверяемых организаций, при этом в качестве внешней

контрольной службы высший контрольный орган должен проверять эффективность

внутренней контрольной службы.

Как считают сторонники данного подхода, внутренний

контроль не может быть в полной мере независимым, так как его субъекты включены

в структуру либо ведомственной сети, либо отдельной организации и подчиняются

руководству своей организации. Внешний контроль, по их мнению, осуществляется

контрольным органом, внешним по отношению к данному органу власти и не входящим

в его структуру.

Сложившаяся практика государственного финансового контроля, накопленный

Счетной палатой опыт организации и осуществления контроля за формированием и

исполнением федерального бюджета позволяют сделать вывод о необходимости

определения правового статуса внешнего и внутреннего финансового контроля,

создания единых правовых и методологических основ целостной системы

государственного финансового контроля.

До настоящего времени ни законодательно, ни концептуально не решена

проблема разграничения функций внешнего и внутреннего государственного

финансового контроля, не развита система внутреннего финансового контроля,

имеет место дублирование функций органов государственного финансового контроля.

При этом задача кардинального изменения подходов к осуществлению

государственного финансового контроля, разграничения полномочий и

ответственности органов государственного контроля была поставлена Президентом

Российской Федерации в бюджетных посланиях еще в 2008 и 2009 годах.

В перспективе органы исполнительной власти в полном соответствии со

стандартами ИНТОСАИ должны взять на себя основную нагрузку по проведению

финансового аудита. Поэтому для Счетной палаты очень важно, чтобы система

внутреннего контроля работала как можно более надежно и эффективно. В настоящее

время в 57 из 114 главных администраторов средств федерального бюджета созданы

структурные подразделения, обеспечивающие внутренний финансовый контроль, а в

34 главных администраторах функции внутреннего финансового контроля возложены

на различные подразделения и отдельных должностных лиц.

В Программе Правительства РФ по повышению

эффективности бюджетных расходов на период до 2012 года отмечается, что в

контексте изменений в системе государственного и муниципального финансового

контроля требуется принять меры по повышению качества и надежности внутреннего

контроля, осуществляемого главными распорядителями бюджетных средств.

Спланировано утверждение порядка проведения внутреннего контроля в федеральных

органах исполнительной власти актом Правительства Российской Федерации.

Программой предусмотрено также усовершенствование

правового регулирования ответственности за нарушение бюджетного

законодательства, в рамках которого необходимо:

установить закрытый перечень мер принуждения,

применяемых к нарушителям бюджетного законодательства;

увязать определенные факты его нарушения с конкретными

бюджетно-правовыми мерами принуждения и установить отсылку к применению

административно-правовых мер;

установить административные наказания за каждое

нарушение бюджетного законодательства.

На практике контроль не может быть эффективным не

только без наличия хорошо разработанной теоретической основы, но и

соответствующей нормативной правовой базы регулирования. Так, нормативное

обеспечение является важным элементом системы финансового контроля и включает в

себя:

- законы, подзаконные акты и иные

нормативные правовые акты органов общей и специальной компетенции, принимаемые

во исполнение законов;

- стандарты, представляющие собой

утверждаемые компетентным органом нормативно-технические документы,

устанавливающие нормы и правила в отношении объекта стандартизации (например,

стандарты аудиторской деятельности, стандарты Счетной палаты Российской Федерации);

- кодексы профессиональной этики;

- методические документы, которые

содержат конкретные вопросы организации финансового контроля, разъясняют

способы и приемы практического осуществления тех или иных процедур контроля.

Органы государственного финансового контроля в

процессе своей деятельности руководствуются действующим законодательством, в

той или иной степени регламентирующим процесс осуществления контроля за

формированием и исполнением федерального бюджета и взаимоотношения между его

участниками.

Одна из причин того, что государственный финансовый

контроль свои экономические задачи решает не в полной мере, кроется в

сложившейся правовой базе.

Ученые отмечают, что "в целом бюджетное

законодательство Российской Федерации содержит отдельные положения, которые не

составляют целостной нормативной основы правового регулирования финансового

контроля за органом, осуществляющим исполнение бюджета". Это объясняет

отсутствие на сегодняшний день концепции государственного финансового контроля,

нерешенность базовых проблем создания единой системы государственного

финансового контроля, разделения внешнего и внутреннего государственного

финансового контроля.

Отсутствует и нормативный правовой акт, закрепляющий

общие, концептуальные основы государственного и муниципального финансового

контроля. Специалистами отмечается, что "…до сих пор не принят единый

нормативный акт федерального уровня, который бы определил организационную

структуру, систему, цели, задачи, виды государственного финансового

контроля". Достаточно отметить, что в нормативных правовых актах не

закреплено даже определение самого понятия государственного финансового

контроля.

В настоящий момент существуют отдельные

нормативно-правовые акты, регулирующие данную сферу общественных отношений, но

этого недостаточно для создания эффективно работающего механизма

государственного финансового контроля.

Проблема правовой неурегулированности государственного

финансового контроля высвечивает ряд причин, ее обусловливающих: нечеткость

формулировок, ведущая к неправильному толкованию правовых норм, касающихся

государственного финансового контроля; несогласованность нормативных правовых

актов; отсутствие актов, принятие которых диктуется самой практикой.

Тем не менее, с 1 октября 2011 года вступит в силу

Федеральный закон от 07.02.2011 г. №6-ФЗ "Об общих принципах организации и

деятельности контрольно-счетных органов субъектов Российской Федерации и

муниципальных образований", что свидетельствует о положительных тенденциях

в развитии правового обеспечения государственного и муниципального контроля.

Целью указанного Федерального закона является установление общих принципов

организации, деятельности и основных полномочий контрольно-счетных органов

субъектов Российской Федерации и контрольно-счетных органов муниципальных образований.

Данным законом будут законодательно закреплены статус контрольно-счетных

органов, их состав и структура, основные полномочия, порядок их взаимодействия

и т.д.

В настоящее время правовые основы осуществления

контроля за исполнением федерального бюджета представлены нормативными

правовыми актами, регулирующими права и полномочия контрольных органов

законодательной (представительной) власти и контрольных органов исполнительной

власти.

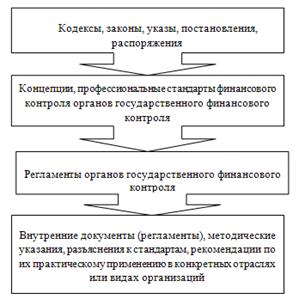

В.В. Бурцев нормативную базу государственного

финансового контроля представляет как четырехуровневую систему нормативных

правовых актов (рис. 1.2.2) и отмечает, что "в принципе законодательство о

государственном финансовом контроле приобретает свое начало в соответствующих

нормативно-правовых актах об органах ГФК, но это именно начало, так как данные

акты, имеющие по сути локальный характер, формируют саму возможность разработки

некой интегративной правовой базы общей системы ГФК, обеспечивающей ее

реформирование и развитие".

Рисунок 1.2.2. Система нормативных правовых актов

государственного финансового контроля (нормативная база).

На наш взгляд систему нормативных документов,

регламентирующих порядок осуществления государственного финансового контроля

формирования и исполнения федерального бюджета можно представить следующим

образом:

Рисунок 1.2.3. Система нормативных документов

государственного финансового контроля.

В современных условиях сформировалось

законодательство, регламентирующее в Российской Федерации финансовый контроль.

При его моделировании использовались следующие

подходы. Во-первых, это законодательные акты, непосредственно регламентирующие

финансовый контроль. Во-вторых, это законодательные акты, определяющие статус

органов, создаваемых законодательными (представительными) органами для

осуществления финансового контроля. В-третьих, это законодательные акты,

регламентирующие финансовый контроль, осуществляемый контрольными и финансовыми

органами муниципальных образований. В-четвертых, это законодательные органы,

определяющие административно-правовой статус органов исполнительной власти,

осуществляющих финансовый контроль. В-пятых, это законодательные акты,

регламентирующие осуществление финансового контроля органами охраны правопорядка.

Все более актуальной становится стандартизация

деятельности субъектов государственного финансового контроля, четкость и

определенность законодательного закрепления понятия государственного

финансового контроля, форм и методов его осуществления, правового статуса

органов, что позволит избежать сложностей в правоприменительной практике и

деятельности контрольных органов. На данные проблемы обращают внимание как

ведущие ученые в области финансово-правовой и финансовой науки, так и практики

- С.В. Степашин, В.В. Бурцев, Т.В. Конюхова, В.Ю. Фокина и др.

Необходимость стандартизации деятельности органов

государственного финансового контроля определяется рядом факторов. В частности,

несмотря на разнообразие контрольно-ревизионных органов, цель

контрольно-ревизионной деятельности остается единой, и контрольные мероприятия

целесообразно проводить, руководствуясь едиными методиками и программами. Кроме

того, отсутствие единых стандартов влечет разобщенность контрольных органов на

всех уровнях управления.

Россия уже полностью интегрирована в мировое

экономическое и правовое сообщество и поэтому очевидно, что создаваемая система

должна соответствовать положениям Лимской декларации о руководящих принципах

контроля. Кроме того, Декларация завершившегося XX Конгресса ИНТОСАИ также

призывает всех членов организации ВОФК использовать стандарты ИНТОСАИ в

качестве справочного материала при разработке собственных стандартов. Из этого

необходимо исходить при любом законодательном реформировании деятельности

органов государственного финансового контроля.

Методологическое обеспечение деятельности Счетной

палаты Российской Федерации заключается в формировании и совершенствовании

системы внутреннего регулирования деятельности Счетной палаты в целях

качественного выполнения возложенных на нее задач и повышения эффективности

работы. Методологическое обеспечение реализовывается путем разработки

стандартов и методических документов, регламентирующих осуществление всех видов

и направлений деятельности Счетной палаты.

В соответствии с Федеральным законом "О Счетной

палате Российской Федерации" планирование работы Счетной палаты Российской

Федерации осуществляется на основе разрабатываемых Счетной палатой Российской

Федерации для этих целей технико-экономических норм и нормативов, контрольных и

ревизионных стандартов, методических указаний. Система стандартов Счетной

палаты Российской Федерации приведена в приложениях.

Проведенный анализ организационно-правовых основ

показывает, что совершенствование государственного финансового контроля за формированием

и исполнением федерального бюджета требует дальнейшего развития

законодательства, регламентирующего деятельность контрольных органов, а также

подготовки комплексных изменений в Бюджетный кодекс Российской Федерации,

Кодекс Российской Федерации об административных правонарушениях в части

установления ответственности за нарушения бюджетного законодательства.

На основе анализа организационно-правовых основ нами

был выделен ряд проблем в организации государственного финансового контроля:

в настоящее время отсутствуют единые принципы и единая

методологическая база государственного финансового контроля. Как уже

отмечалось, в литературе по финансовому контролю существуют различия по

основным терминам и определениям, в связи с чем актуальным представляется

формирование единых подходов к содержанию системообразующих понятий

государственного финансового контроля. В частности, нет правовой ясности по

целям, задачам государственного финансового контроля, формам и методам его

осуществления.

поскольку система государственного контроля должна

основываться на правовой базе, представляется важным ускорение дальнейшего

совершенствования нормативного правового регулирования всей системы

государственного финансового контроля. Действующий Бюджетный кодекс Российской Федерации

не в полной мере определяет основы государственного и муниципального

финансового контроля, что приводит к замкнутости контроля по уровням бюджетной

системы и слабости взаимодействия, координации и контроля органов

государственной власти вышестоящего уровня бюджетной системы Российской

Федерации над нижестоящими. Поэтому в целях решения указанной проблемы

представляется важным ускорение разработки пакета федеральных законов, которые

охватывали бы все виды и направления контрольной деятельности.

Кроме того, государственный финансовый контроль не

стандартизирован, отсутствуют общие для всех контрольных органов правила

контроля, не регламентирована его периодичность.

до сих пор юридически не решен вопрос о разделении

государственного и муниципального финансового контроля на внешний и внутренний,

осуществляемый соответственно органами государственного и муниципального

финансового контроля, образованными законодательными (представительными)

органами государственной власти и местного самоуправления, а также созданными

органами исполнительной власти (местными администрациями муниципальных

образований).

разнообразие контрольных органов объективно приводит к

дублированию выполняемых ими функций. Эта проблема могла бы быть эффективно

решена путем закрепления в Бюджетном кодексе Российской Федерации положений по

разделению целей, задач и полномочий между соответствующими контрольными

органами, регламентации порядка их взаимодействия.

существующая система отчетности в некоторых

контрольных органах не позволяет судить о реальном исполнении ими своих

функций.

сегодня нет единства и в классификаторах нарушений при

осуществлении государственного и муниципального контроля, которыми

руководствуются органы государственного и муниципального финансового контроля,

образованные в системе законодательной и исполнительной власти. В разделе 9

Программы Правительства Российской Федерации по повышению эффективности

бюджетных расходов на период до 2012 года указывается, что необходимо увязать

все основания применения мер принуждения с конкретными бюджетно-правовыми

мерами принуждения, уточнить перечень мер принуждения, применяемых к

нарушителям бюджетного законодательства. Действующий перечень мер принуждения,

применяемых к нарушителям бюджетного законодательства, необходимо сделать закрытым.

Глава 2.

Анализ действующей практики контроля за формированием и исполнением доходов

федерального бюджета

.1 Оценка практики контроля за формированием и исполнением доходов

федерального бюджета

На практике контроль за формированием и исполнением

доходов федерального бюджета осуществляется посредством налогового и