Первичный рынок жилой недвижимости города Минска

РЕФЕРАТ

Дипломная работа: 74 с., 33 рисунка, 2 таблицы,

63 источника.

Ключевые слова: РЫНОК НЕДВИЖИМОСТИ,

НЕДВИЖИМОСТЬ, ОБЪЕКТ НЕДВИЖИМОСТИ, ПЕРВИЧНЫЙ РЫНОК НЕДВИЖИМОСТИ, ВТОРИЧНЫЙ

РЫНОК НЕДВИЖИМОСТИ

Объект исследования - первичный рынок жилой

недвижимости города Минска.

Цель исследования - выявить перспективные пути и

направления развития первичного рынка жилой недвижимости столицы Республики

Беларусь.

В процессе работы раскрыта сущность как

экономической категории понятия «рынок недвижимости» и «объекта недвижимости»,

изучены критерии классификации рынка недвижимости и объектов недвижимости,

рассмотрена структура рынка недвижимости; проанализировано состояние первичного

рынка жилой недвижимости столицы Республики Беларусь, а также выявлены

перспективные направления развития и совершенствования первичного рынка жилой

недвижимости города Минска.

Автор работы подтверждает, что приведенный в ней

аналитический и расчетный материал правильно и объективно отражает состояние

исследуемого вопроса, а все заимствованные из литературных и других источников,

теоретические и методологические положения и концепции сопровождаются ссылками

на их авторов.

ВВЕДЕНИЕ

Основной экономической развития нашей страны на

современном этапе, закрепленной в основополагающей Концепции развития

Республики на перспективу, является социальная направленность национальной

экономики страны. Основные приоритеты при этом расставлены в двух аспектах:

укрепление и развитие человеческого потенциала и улучшение уровня жизни и

благосостояния населения, ядром которого является улучшение жилищных условий. В

свою очередь, жилищная политика Республики тесно связана с развитием первичного

рынка жилой недвижимости, являющегося ее двигателем.

Становление и развитие белорусского рынка

недвижимости - очень сложный и противоречивый процесс, который протекал в

сложный период зарождения и формирования рыночных отношений в экономике страны.

Экономические процессы переходного состояния,

происходящие в этот период во всех сферах экономики, накладывали особый отпечаток

на взаимоотношения его участников, а также на содержание и характеристики

предпринимательской деятельности в сфере недвижимости. Такое состояние

формирует и основное содержание рыночных процессов, характерных для этого

периода, перераспределение имеющегося фонда недвижимости, формирование

элементов системы недвижимого имущества и его инфраструктуры, установление прав

собственности и новых форм отношений между участниками рынка.

Так как рынок недвижимости взаимодействует в

большей или меньшей степени со всеми сферами экономики, то он будет подвержен

влиянию процессов, происходящих на них. Это значит, что на становление рынка

недвижимости, безусловно, оказывали влияние общие для всей экономики факторы:

экономическая и социальная нестабильность; политическая нестабильность;

неуверенность в будущем у значительной части населения, сверхвысокие темпы

инфляции; резкая дифференциация в доходах; неразвитость и нестабильность

финансовой системы, недостаток денежных ресурсов в структуре оборотных средств

предприятий, отсутствие четких механизмов функционирования и пробелы в

законодательном регулировании деятельности различных сфер экономики народного

хозяйства.

Анализ экономической ситуации на рынке жилой

недвижимости в нашей стране показывает, что без эффективного совершенствования

организационно-экономических инструментов по удовлетворению спроса и

потребностей граждан в жилище, без активизации различных форм жилищного

финансирования с учетом региональных особенностей невозможно его дальнейшее

развитие. В свою очередь это определяет активное участие государства в

регулировании рынка жилой недвижимости через соответствующую жилищную политику

с учетом имеющегося мирового опыта.

Таким образом, все вышеуказанное подтверждает

актуальность выбранной темы исследования.

Целью исследования является выявление

перспективных направлений развития первичного рынка жилой недвижимости столицы

Республики Беларусь.

Объектом исследования является сфера первичного

рынка жилой недвижимости столицы Республики Беларусь.

Предметом выступают аспекты функционирования

первичного рынка жилой недвижимости города Минска.

Для достижения поставленной цели были поставлены

и решены следующие задачи:

рассмотрены и раскрыты теоретические основы

функционирования первичного рынка жилой недвижимости;

проанализированы аспекты функционирования

первичного рынка жилой недвижимости города Минска;

выявлены основные перспективы развития

первичного рынка жилья столицы Республики на современной этапе.

В области экономико-управленческих исследований

по проблематике рынка жилой недвижимости известны работы российских (А.Н.

Асаула, П.Г. Грабового, А.Г. Грязновой, А.Н. Ларионова, С.Н. Максимова, Е.С.

Озерова, Г.М. Стерника, Е.Н. Тарасевича, Н.Ю. Яськовой), а также белорусских

(В.В. Ва-летко, Л.М. Воробей, Е.Г. Дорох, М.М. Ковалева, А.И. Лученка, С.А.

Мартынова, В.В. Савицкого, А.Д. Сидоренко, Н.И. Синяка) и других ученых.

ГЛАВА 1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ РЫНКА

НЕДВИЖИМОСТИ

.1 Рынок недвижимости: понятие, сущность и

структура

Как известно, любой рынок - это совокупность

субъектов отношений и обмена товарами и услугами (продавцов, покупателей,

посредников) и социально-экономических отношений между ними; совокупность

существующих и потенциальных покупателей товара; сфера обмена товарами

определенного вида на определенной территории. Недвижимость является особым

товаром, так как ее характеристики специфичны и не являются общими для других

товаров (например, строго определенное местоположение).

Рынок недвижимости рассматривается с позиции

двух категорий: экономической и юридической. Как считает Асаул А.Н., под рынком

недвижимости принято понимать определенную систему экономических отношений, в

которой осуществляется передача прав собственности от продавца к покупателю

непосредственно или через институт посредничества [2, с. 23]. С экономической

точки зрения можно считать, что рынок недвижимости представляет собой

совокупность сделок, совершенных с недвижимостью, информационное обеспечение

операций по управлению и финансированию работ в области недвижимости. Основные

экономические элементы недвижимого имущества - стоимость и цена - первично

возникают из его полезности, способности удовлетворять различные потребности и

интересы людей. За счет налогообложения владельцев недвижимости формируются

муниципальные бюджеты и реализуются социальные программы.

По утверждению Джека Фридмана и Николаса Ордуэя,

рынок недвижимости - это определенный набор механизмов, посредством которых

передаются права на собственность и связанные с ней интересы, устанавливаются

цены и распределяется пространство между различными конкурирующими вариантами

землепользования [2, с. 23]. На юридическом уровне недвижимость - совокупность

публичных и частных прав, устанавливаемых государством с учетом отечественных

особенностей и международных норм. Частные права могут быть неделимыми или

частичными (совместное имущество) и разделенными на основе физического

горизонтального и вертикального разграничения имущества на подземные ресурсы,

поверхность земельных участков, строения на них и воздушное пространство.

Рынок недвижимости можно рассматривать и как

инфраструктурную категорию, связанную с созданием условий, необходимых для

осуществления производственной, коммерческой, социальной, экологической и иной

деятельности [2, с. 26].

В настоящее время выделяется ряд специфичных

особенностей рынка недвижимости, представленных на рисунке 1.1 [2, с. 35].

Рисунок 1.1 - Особенности рынка недвижимости

Во-первых, рынок недвижимости имеет региональную

специфику: недвижимость в различных регионах существенно отличается по уровню

цен, уровню риска, эффективности инвестиций в недвижимость и прочим параметрам.

Во-вторых, рынок недвижимости обладает цикличным

характером. Циклы в развитии рынка недвижимости не совпадают во времени с циклами

в других отраслях экономики. Спад на рынке недвижимости предшествует спаду

экономики в целом, и соответственно подъем на рынке недвижимости наступает

раньше, чем в экономике.

В-третьих, рынок недвижимости характеризуется

низкой ликвидностью. Период времени для реализации товара на рынке недвижимости

продолжительный. Время между выставлением объекта недвижимости на рынок и его

продажей называется экспозицией товара на рынке. Разное время пребывания товара

на рынке формирует его ликвидность.

В-четвертых, рынок недвижимости характеризуется

высоким уровнем трансакционных издержек. Низкая ликвидность товаров на рынке

недвижимости порождает высокий уровень издержек у покупателя и продавца. Эти

издержки определяются сложными условиями сделок по недвижимости. Например,

чтобы осуществить рыночную операцию, необходимо определить, с кем

предпочтительнее заключить сделку и на каких условиях, провести предварительные

переговоры, подготовить контракт, собрать сведения и т.д.

В-пятых, рынок недвижимости имеет ограниченное

число продавцов и покупателей объектов недвижимости. Вследствие высокой

рыночной стоимости на объекты недвижимости емкость рынка не может быть

чрезвычайно высокой.

В-шестых, рынок недвижимости обладает

определенной спецификой в получении информации. Если другие рынки находятся под

пристальным наблюдением множества участников, аналитиков и исследователей,

обладают развитыми системами сбора, обработки и распространения информации, то

рынкам недвижимости в силу частного характера сделок присущи труднодоступность,

неполнота и нередко недостоверность получаемой информации.

В-седьмых, рынок недвижимости характеризуется

несбалансированностью спроса и предложения, возникающей вследствие

несоответствия высокой цены объекта недвижимости и финансовых возможностей

покупателей, что требует наличие кредита в большинстве случаев.

И наконец, рынок недвижимости является

ограниченным по информативности. В силу чрезвычайно широкого распространения

всевозможных способов минимизации налогов, взимаемых при купле-продаже недвижимостей,

даже та информация, которую удается получить, редко оказывается полной и

достоверной [14, с. 21].

Еще одним из важнейших аспектов изучения

теоретических основ рынка недвижимости является его классификация. Рынок

недвижимости можно разделить на три сектора: сектор создания и развития

недвижимости, сектор оборота недвижимости и сектор управления и эксплуатации

недвижимости. Каждый из секторов имеет свою структурную определенность и

специфику. Их привлекательность, объем, динамика зависят от связанных с ними

финансовых потоков, отображенных на рисунке 1.2 [7, с. 42]. Сектор образования

недвижимости требует многочисленных объемных инвестиций в строение, сектор

оборота недвижимости обслуживается финансированием оборота прав на

недвижимость, а сектор эксплуатации недвижимости связан с доходами от сделок и

от эксплуатации недвижимости.

По способу совершения сделок рынок недвижимости

можно разделить на две группы: первичный и вторичный рынок недвижимости. Под

первичным рынком недвижимости принято понимать совокупность сделок, совершаемых

с вновь созданными, а также приватизированными объектами. Он обеспечивает

передачу недвижимости в экономический оборот [14, с. 23].

Рисунок 1.2- Секторы рынка недвижимости

Под вторичным рынком недвижимости - сделки,

совершаемые с уже созданными объектами, находящимися в эксплуатации, и

связанные с перепродажей или с другими формами перехода поступивших на рынок

объектов от одного владельца к другому [14, с. 23].

Выделяют также организованный и

неорганизованный, так называемый уличный, рынки недвижимости. Организованный

рынок недвижимости - это хозяйственный оборот недвижимости и прав на нее в

строгом соответствии с действующим законодательством с участием лицензированных

профессиональных посредников. Этот рынок гарантирует юридическую чистоту сделок

и защиту прав их участников. Неорганизованный (уличный) рынок не всегда

обеспечивает надежность совершаемых операций [31, с. 5].

Биржевой рынок недвижимости - это купля-продажа

объектов на бирже недвижимости, на конкурсах и аукционах, проводимых фондами

государственного имущества, земельными органами или специально уполномоченными

организациями [31, с. 5]. Внебиржевой рынок недвижимости - это совершение

сделок за пределами биржи.

В зависимости от функционального назначения

объектов недвижимости, рынок недвижимости разделяется на три укрупненных

сегмента: рынок жилья, рынок коммерческой недвижимости и рынок земельных

участков [2, с. 36].

Рынок жилья - это сложная взаимосвязанная

структура, включающая в себя комплекс механизмов перераспределения объектов

жилищного фонда и создаваемых ими жилищных услуг, основанных на сочетании

интересов всех его участников и конкуренции эффективного землепользования [7,

с. 45].

Рынок нежилых помещений, или рынок коммерческой

недвижимости, стал формироваться в связи с приватизацией предприятий, он

гораздо меньше, чем рынок жилья, количество проводимых операций невелико, но в

связи с высокой стоимостью объектов является привлекательным для структур,

работающих на данном рынке. На рынке коммерческой недвижимости преобладают

сделки аренды, а не купли-продажи или мены, как на рынке жилья. Рынок имеет

большие перспективы для своего развития, особенно в крупных городах, но

развивается медленно.

На рынке земельных участков именно земля

является одной из основных ценностей, обращающихся на рынке недвижимости. Спрос

и цена реализуемых участков зависят от назначения участка (под жилую застройку,

для садоводства, для крестьянского хозяйства), удаленности от города,

престижности местности, наличия поблизости водоемов, леса. Становление

земельного рынка, формирование рыночных цен на земельные участки происходит,

однако, недостаточными темпами, что объясняется несовершенством правовой базы и

действующего механизма земельных отношений.

В свою очередь каждый представленный сегмент

рынка можно подразделить на другие сегменты. Например, рынок жилья

подразделяется на рынок городского жилья и рынок загородного жилья, рынок

нежилых помещений - на рынок торговой недвижимости, рынок офисов, рынок

складских помещений, рынок промышленной недвижимости и прочее [2, с. 36].

Рынок недвижимости разделяется по форме

собственности на две группы: рынок с частными объемами недвижимости и рынок с

государственными объектами недвижимости.

Рынок недвижимости оказывает большое воздействие

на все стороны жизни и деятельности людей, выполняя ряд функций, представленных

на рисунке 1.3 (построено самостоятельно на основании данных [9, с. 131]).

Рисунок 1.3 - Функции рынка недвижимости

Одна из главных функций любого рынка - установление

равновесных цен, при которых платежеспособный спрос соответствует объему

предложений. При ценах ниже равновесной имеет место избыточный спрос, а в

случае превышения равновесной цены, наоборот, избыточные предложения. В цене

концентрируется и большой объем информации о насыщенности рынка, предпочтениях

покупателей, затратах на строительство, хозяйственной и социальной политике

государства в области, например жилищного строительства.

Регулирующая функция рынка недвижимости состоит

в том, что рынок, автономно функционируя, по определению А. Смита, «невидимой

рукой» перераспределяет ресурсы по сферам предпринимательства и направляет его

участников к цели, которая совсем не входила в их намерения, - к формированию

эффективной структуры экономики и удовлетворению общественных интересов [12, с.

131].

Коммерческая функция рынка недвижимости состоит

в реализации стоимости и потребительной стоимости недвижимости и получении

прибыли на вложенный капитал.

Функция санирования - это очищение экономики от

неконкурентоспособных и слабых участников рынка, банкротство неэффективных.

Рыночный механизм указывает субъектам системы направления поиска, но не дает им

никаких гарантий относительно конечных финансовых результатов. Он признает лишь

общественно необходимые инвестиции в недвижимость, ведь только их и оплачивает

покупатель. Поэтому освобождение рынка от неэффективных собственников

предприятий и других объектов недвижимости ведет к повышению устойчивости и

экономическому росту [12, с. 131].

Информационная функция - это уникальный способ

оперативного сбора и распространения обобщенной объективной информации,

позволяющий продавцам и покупателям недвижимости свободно, со знанием дела

принять решение в своих интересах.

Посредническая функция рынка недвижимости

выражается в том, что рынок выступает в качестве совокупного посредника и места

встречи множества независимых и экономически обособленных в результате

общественного разделения труда покупателей и продавцов, устанавливается связь

между ними и предоставляется возможность альтернативного выбора партнеров.

Стимулирующая функция выступает в форме

экономического поощрения - прибылью продуктивного использования достижений

научно-технического прогресса в создании и использовании недвижимого имущества.

Инвестиционная функция - рынок недвижимости, это

привлекательный способ сохранения и увеличения стоимости капитала. Он

способствует переводу сбережений и накоплений населения из пассивной формы

запасов в реальный производительный капитал, приносящий доход владельцу

недвижимого имущества. При этом само недвижимое имущество служит своеобразной

страховой гарантией инвестиционных рисков.

Социальная функция рынка недвижимости

проявляется в росте трудовой активности всего населения, в повышении

интенсивности труда граждан, стремящихся стать собственниками квартир,

земельных участков и других капитальных и престижных объектов. Из владельцев

недвижимости формируется средний социальный слой общества. В результате

неоднократного перераспределения на рынке предприятия, земельные участки, здания

и сооружения, в конечном счете, переходят к эффективным стратегическим

инвесторам, обеспечивающим высокопроизводительное их использование [12, с.

132].

Основной категорией рынка недвижимости является

сама недвижимость как экономическая категория. Физическое содержание объекта

недвижимости воплощается в его физических характеристиках, описывающих площадь,

объем, материалы конструкций, мощность инженерных систем и прочие. Юридические

характеристики объектов недвижимости реализуются посредством того, что в

рыночном обороте участвуют права на объект недвижимости, а не сам объект.

Экономические характеристики дают представления о стоимости объекта, затратах

на его содержание (текущий и капитальный ремонт, вода, газ, электричество), а

также доходности (аренда и косвенные доходы, повышение стоимости) [2, с. 25].

Согласно статье 130 Гражданского Кодекса

Республики Беларусь, к недвижимым вещам, называемым также недвижимым

имуществом, или, недвижимостью, относятся земельные участки, участки недр,

обособленные водные ресурсы и все прочее, связанное с землей - объекты,

перемещение которых без несоразмерного ущерба их назначению невозможно, в том

числе здания, сооружения, многолетние насаждения и леса [10, с. 100].

К недвижимости, согласно белорусскому

законодательству, также относят предприятия как имущественный комплекс,

подлежащие государственной регистрации воздушные и морские суда, суда

внутреннего плавания, космические объекты [10, с. 100].

В зависимости от рода происхождения объекты

недвижимости делятся на две большие группы - естественные и искусственные

объекты недвижимости, представленные на рисунке 1.4 [14, с. 9].

Земельный участок - это часть поверхности земли,

имеющая фиксированную границу, площадь, местоположение, правовой статус и

другие характеристики, отражаемые в Государственном земельном кадастре и

документах государственной регистрации прав на землю [14, с. 11].

Рисунок 1.4 - Классификация объектов

недвижимости

Жилая недвижимость классифицируется по

нескольким параметрам, приведенным на рисунке 1.5 (на основании данных [14, с.

39]).

Рисунок 1.5 - Классификация объектов жилой

недвижимости

Коммерческая недвижимость может быть

подразделена на приносящую доход - собственно коммерческую недвижимость, и

создающую условия для его извлечения - индустриальную (промышленную)

недвижимость.

Третью группу искусственных объектов

недвижимости составляют общественные (специальные) здания и сооружения, к

которым относят:

• лечебно-оздоровительные (больницы,

поликлиники, дома престарелых и дома ребенка, санатории, спортивные комплексы и

другое);

• учебно-воспитательные (детские сады и

ясли, школы, училища, техникумы, вузы, дома детского творчества и прочее);

• культурно-просветительские (музеи,

выставочные комплексы, парки культуры и отдыха, дома культуры и театры, цирки,

планетарии, зоопарки, ботанические сады и прочее);

• специальные здания и сооружения

административного назначения (милиция, суд, прокуратура, органы власти),

памятники, мемориальные сооружения, вокзалы, порты и другое [12, с. 15].

Четвертая группа искусственных объектов

недвижимости складывается из инженерных сооружений, предназначенных для

обеспечения нормального функционирования общества. Инженерные сооружения как

объекты недвижимости могут быть классифицированы на следующие категории:

• на градостроительные (наземные и подземные

сооружения);

• энергообеспечивающие (нефтяные базы,

теплоэлектростанции);

• инфраструктурные (транспортные и терминальные

сооружения);

• промышленные (доменные и мартеновские печи,

стапели, эллинги);

• экологические (заводы по утилизации отходов и

очистные сооружения);

• специальные сооружения военно-промышленного

комплекса;

• передаточные устройства (нефте- и

газопроводы, линии электропередач) широко используются как технологические

сооружения топливно-энергетических комплексов гражданского и промышленного

назначения [12, с. 14].

Не менее важный аспект изучения рынка

недвижимости заключается в изучении субъектов рынка недвижимости,

представленных на рисунке 1.6 [31, с. 7].

В первую очередь, на рынке недвижимости в

качестве субъектов выступают покупатели недвижимости - это юридические и

физические лица, а также инвесторы.

Под инвесторами на рынке недвижимости понимаются

юридические или физические лица, принимающие инвестиционные решения [14, с.

39]. Инвесторы осуществляют вложение собственных или заемных денежных, а также

иных привлеченных имущественных или интеллектуальных ценностей в инвестиционный

проект и обеспечивают их целевое использование. В качестве инвесторов могут

выступать различные категории субъектов: частные лица, кредитные организации и

банки, агентства недвижимости, специализированные инвестиционные компании и

фонды различной формы собственности, а также финансово-промышленные группы.

С течением времени в теории экономики

недвижимости возникло такое понятие как соинвестирование, предполагающее, что

инвестор за определенную сумму финансирования объекта недвижимости получает

часть имущественных прав на этот объект недвижимости [34, с. 3].

Рисунок 1.6 - Субъекты рынка недвижимости

Кредитные учреждения (банки), работая на рынке

недвижимости, могут использовать разные пути: кредитование под залог

недвижимости, вложение денег в те или иные проекты по преобразованию объектов

недвижимости, создание собственных риэлтерских структур. Основной деятельностью

кредитных учреждений на рынке недвижимости должно быть участие в инвестиционных

и девелоперских проектах, ипотечное кредитование приобретения жилья.

Ключевой фигурой в развитии рынка недвижимости

является профессиональный предприниматель - застройщик (девелопер). Как субъект

первичного рынка недвижимости застройщик выполняет многие организационные и

экономические функции, объединяемые понятием «управление инвестициями» [14, с.

41]. В широком смысле слова девелопмент рассматривается как инвестиционный

процесс размещения объектов недвижимости, включая подбор команды участников,

исследование рынка, маркетинг, проектирование, строительство, финансирование,

бухгалтерский учет и управление имуществом [34, с. 5].

Еще одним участником рынка недвижимости является

строительный подрядчик - физическое или юридическое лицо (специализированная

фирма), которое выполняет для заказчика строительство объектов к оговоренному

сроку за плату на основе договоров подряда на капитальное строительство.

Субъектами рынка недвижимости также являются

продавцы недвижимости - это собственники недвижимости, фонды имущества, органы,

уполномоченные местной властью, конкурсные управляющие. Среди продавцов

недвижимости особое место занимают строительные организации. Они строят новое

жилье, нежилые объекты и могут продавать объекты недвижимости либо сами, либо

привлекать посредников-продавцов, оплачивая их услуги.

Участниками рынка недвижимости являются

профессиональные посредники, которые обеспечивают реализацию объектов недвижимости.

В качестве посредников на рынке недвижимости выступают агенты по недвижимости,

брокеры, риэлторы, оценщики, юридические фирмы, биржи недвижимости, страховые

компании, ипотечные кредиторы, дилеры, уполномоченные лица, менеджеры по

управлению недвижимостью. Агентства недвижимости представляют специалисты,

выполняющие функции консультантов по сделкам с недвижимостью: купля-продажа,

сдача в аренду, залоговые операции и прочее.

Брокеры - это агенты, или посредники,

представляющие в сделке интересы продавца или покупателя недвижимости.

Совершенно новая структура рынка недвижимости,

которая возникла непосредственно с появлением самого рынка недвижимости - это

риэлтерская фирма, профессионально осуществляющая операции со всеми объектам

недвижимости. В целом, риэлтерские операции с жилой недвижимостью делятся на

несколько групп:

купля-продажа приватизированных квартир и

комнат;

обмен приватизированных объектов через

куплю-продажу с доплатой;

операции с неприватизированными объектами;

аренда [34, с. 5].

В связи с развитием рынка недвижимости возникла

необходимость в организации оценочной деятельности. Оценочная деятельность

представляет собой деятельность, подлежащую лицензированию, которая заключается

в установлении им в отношении оцениваемого объекта с использованием специальных

правил и методик рыночной или иной стоимости недвижимости.

Средства массовой информации также выделяются в

отдельного субъекта рынка недвижимости и реализуют рекламные акции по

купле-продаже и другим операциям с различными видами недвижимости.

Особым участником рынка недвижимости является

государство. Особенность проявляется в том, что государство - профессиональный

участник, потребитель услуг и регулятор рынка.

Таким образом, на рынке недвижимости

сформировались и активно действуют различные рыночные структуры, способствующие

эффективности его оборота. Взаимосвязи и взаимоотношения между субъектами

первичного и вторичного рынка имеют сложную функциональную структуру, цель

которой - удовлетворение потребительского спроса на объекты недвижимости.

Многообразие объектов, которые относятся к

недвижимости (земля ее ресурсы, производственные и непроизводственные фонды, а

также предприятия), осложняет характеристику недвижимости как товара. Это

касается как способов купли-продажи товара (жилая квартира, земельный участок,

предприятие), так и субъектов, включенных в данный процесс.

Таким образом, недвижимость - это товар, который

обладает, с одной стороны, стационарностью, а с другой, имеет некоторое

подвижное качество, которое изменяется как в пространственных масштабах, так и

во времени. Более того, качество недвижимости в значительной мере зависит от

состояния окружающей среды.

.2 Правовые основы регулирования рынка

недвижимости

Регулирование и управление рынком недвижимости

осуществляется в трех направлениях:

правовом - распределение и комбинирование прав

на недвижимость;

экономическом - управление доходами и затратами,

формирующимися в процессе эксплуатации недвижимости;

техническом - содержание объекта недвижимости в

соответствии с его функциональным назначением [14, с. 132].

Правовое регулирование в сфере недвижимости

осуществляется на основе законодательства Республики Беларусь. Систему

законодательства образуют различные законы, а также иные нормативные правовые

акты, регулирующие отношения в сфере недвижимости. Источники правового

регулирования рынка недвижимости подразделяются на две основные группы:

основные законы в сфере недвижимости и иные принятые в соответствии с ними

нормативные правовые акты, а также законы и иные нормативные правовые акты

субъектов Республики Беларусь.

Конституция Республики Беларусь является главной

правовой основой развития всего белорусского законодательства, включая правое

регулирование рынка недвижимости. Конституция Республики Беларусь имеет высшую

силу и прямое действие. Законы и иные правовые акты, принимаемые в Беларуси,

должны полностью соответствовать положениям Конституции.

Сделки с недвижимостью регулируются

нормативно-правовыми актами, относящимися к отрасли гражданского права.

Гражданское законодательство основывается на признании равенства участников

регулируемых им отношений, неприкосновенности собственности, свободы договора,

недопустимости произвольного вмешательства кого-либо в частные дела,

необходимости беспрепятственного осуществления гражданских прав, обеспечения

восстановления нарушенных прав, их судебной защиты. Граждане (физические лица)

и юридические лица приобретают и осуществляют свои гражданские права своей

волей и в своем интересе. Они свободны в установлении своих прав и обязанностей

на основе договора и в определении любых, не противоречащих законодательству

условий договора [14, с. 17].

Жилищное право - это совокупность норм права,

регулирующих жилищные отношения. Предметом регулирования жилищного права

является определенная совокупность общественных отношений, которые получили в

законодательстве и в юридической литературе название «жилищные отношения» [14,

с. 27].

Жилищные отношения можно разделить на следующие

основные группы.

. Отношения по найму жилых помещений на

основании договора найма либо пользования жилыми помещениями по иным основаниям

(иному договору, членству в жилищном кооперативе и др.). Отношения пользования

жилыми помещениями - сердцевина жилищных отношений вообще, поскольку именно в

них реализуется конкретная потребность гражданина в жилом помещении.

. Жилищные отношения в области обеспечения

граждан жилыми помещениями. Субъектами этих отношений, с одной стороны,

являются граждане, которые обращаются с просьбой о предоставлении им жилого

помещения в порядке улучшения жилищных условий, а с другой - государственные

органы, органы местного самоуправления, предприятия, учреждения, организации,

которые правомочны решать вопросы о предоставлении жилых помещений как

собственники или уполномоченные на то организации.

. Жилищные отношения по пользованию служебными

жилыми помещениями, общежитиями, другими специализированными жилыми помещениями

(жилыми домами), так как пользование этими объектами не имеет цели постоянного

проживания граждан в них.

. Жилищные отношения, возникающие в области

строительства жилья, управления, эксплуатации, обеспечения сохранности и

ремонта жилищного фонда. Жилищные отношения этого вида носят в основном

характер управленческих и стоимостных решений, поэтому регламентируются нормами

административного, финансового, налогового, земельного права. Вместе с тем

часть этих отношений, связанных со строительством и ремонтом жилых помещений,

может регулироваться нормами гражданско-правового характера.

. Отношения, возникающие в связи со

строительством и приобретением в собственность жилого дома или части его,

которые регламентируются нормами административно-правового характера,

земельного права и отчасти гражданского права [14, с. 27].

Одним из наиболее важных законов, принятых за

последнее время, является Закон «О государственной регистрации недвижимого

имущества, прав на него и сделок с ним». Государственная регистрация прав на

недвижимое имущество и сделок с ним - юридический акт признания и подтверждения

государством возникновения, ограничения, перехода или прекращения прав на

недвижимое имущество в соответствии с Гражданским кодексом Республики Беларусь.

Государственная регистрация является единственным доказательством существования

зарегистрированного права.

Государственная регистрация прав на недвижимое имущество

является обязательной для всех субъектов, действующих на рынке недвижимости, и

проводится учреждением юстиции по государственной регистрации прав на

недвижимое имущество и сделок с ним на территории регистрационного округа по

месту нахождения недвижимого имущества.

Согласно статье 11 Закона «О государственной

регистрации недвижимого имущества, прав на него и сделок с ним» в систему

государственных организаций в области государственной регистрации входят:

специально уполномоченный орган государственного

управления Республики Беларусь в области государственной регистрации,

подчиненный Правительству Республики Беларусь (далее - специально

уполномоченный орган государственного управления)

республиканская организация по государственной

регистрации

территориальные организации по государственной

регистрации [27].

С бурным развитием рынка риэлтерских услуг в

Республике Беларусь особый интерес представляют правила и нормы, утвержденные

Указом Президента Республики «О риэлтерской деятельности», в котором четко дано

определение риэлтерской организации, закреплена необходимость лицензирования

риэлтерской деятельности, а также основные пункты риэлтерского договора, а

также порядок оказания риэлтерских услуг. По вышеуказанному нормативному

документу риэлтерская деятельность причисляется к понятию посреднической

деятельности коммерческой организации по содействию при заключении, исполнении,

прекращении договоров на строительство (в том числе долевое), купли-продажи,

мены, аренды, иных сделок с объектами недвижимости, правами на них [28].

С рынком недвижимости тесно связано понятие

собственности. В экономическом плане собственник может получать от

материального объекта экономическую выгоду в форме ренты, прибыли, арендной

платы или просто удовлетворять личные потребности. В юридическом плане

собственность обозначает комплекс прав, которые могут быть распределены между

различными лицами. Возникновение права собственности на недвижимость происходит

по основаниям, предусмотренным законом, например: договор о приватизации,

заключение договора о передаче имущества в собственность, переход имущества

между гражданами в порядке наследования [14, с. 132].

В соответствии со статьей 131 Гражданского

кодекса Республики Беларусь право собственности и другие вещные права на

недвижимые вещи, ограничение этих прав, их возникновение, переход и прекращение

подлежат государственной регистрации в специально уполномоченных на то органах

[10, с. 100].

При этом регистрации подлежат право

собственности, право хозяйственного ведения, право оперативного управления,

право пожизненного наследуемого владения, право постоянного пользования,

ипотека, сервитуты, а также иные права в случаях, предусмотренных

законодательными актами [10, с. 100].

Как указывалось выше, право собственности

определяет отношение физических и юридических лиц к недвижимости.

Законодательство Республики Беларусь устанавливает правомочия на недвижимость

путем установления прав владения, пользования и распоряжения.

Право владения означает определенную законом

возможность физического контроля над объектом, обладания недвижимостью. При

этом следует иметь в виду, что кроме собственников законными владельцами

недвижимых вещей могут быть лица владеющие имуществом по договору (например, в

силу соглашения об аренде) либо по иным основаниям (например, в результате

предоставления права пожизненного пользования) [14, с. 133].

Право пользования представляет собой основанную

на законе возможность жилищного, хозяйственного, коммерческого либо иного

использования имущества с целью извлечения из него полезных свойств. Оно

связано с правомочиями владения, поскольку по общему правилу пользоваться

имуществом можно, только владея им. Как правило, использование недвижимости

носит строго целевой характер. Например, жилые помещения могут использоваться только

для проживания [14, с. 133].

Право распоряжения означает возможность

совершать действия, определяющие юридическое положение недвижимости, путем

изменения его принадлежности, состояния или назначения, отчуждения, развития

(реконструкции) в пределах оговоренных законодательством или иными правовыми

актами [14, с. 133]. Собственник может распоряжаться принадлежащей ему

недвижимостью через такие гражданско-правовые акты, как купля-продажа, мена,

дарение, обмен, завещание и залог.

Кроме этого, гражданские правоотношения делятся

на две группы имущественные, или экономические, которые регулируются нормами

гражданского права, и неимущественные или личные правоотношения. В свою

очередь, имущественные правоотношения делятся на вещные и обязательственные

[14, с. 133].

Вещное право - это право, которое дает

юридическую власть над объектом недвижимости. Различные виды вещных прав

различаются объемом этой власти, набором конкретных правомочных действий

лица-правообладателя. За исключением права собственности, все другие вещные

права являются правами на чужие вещи.

Кроме того право собственности разделяется на

два вида: объективное и субъективное право собственности. Объективное право

собственности представляет собой совокупность правовых норм, регулирующих

отношения собственности. Субъективное право собственности - это юридически

обеспеченная возможность лица (субъекта) владеть, пользоваться, распоряжаться

принадлежащим ему имуществом - своей властью и по своему усмотрению, в

пределах, установленных законом. Субъективное право собственности всегда

принадлежит конкретному лицу на конкретное имущество [14, с. 21].

Основания приобретения права собственности

подразделяют на два вида: первоначальные, которые не зависят от прав

предшествующего собственника на объект недвижимости, т. е. отсутствует

правопреемство, например, построено новое здание, и производные, при которых

право собственности на объект недвижимости основывается на праве

предшествующего собственника - по договору с ним [14, с. 21].

Способы приобретения права собственности можно

классифицировать на две группы: общегражданские по договорам купли-продажи,

наследование, завещание и специальные: национализация, конфискация, реквизиция

(по государственной собственности) [14, с. 21].

Согласно статье 216 Гражданского кодекса

Республики Беларусь имущество, которое находится в государственной

собственности, может закрепляться за государственными юридическими лицами на

праве хозяйственного ведения или оперативного управления [10, с. 162]. При этом

в соответствии со ст. 276 Гражданского Кодекса Республики Беларусь право

хозяйственного ведения распространения только на государственные унитарные

предприятия - предприятия, 100 % уставного капитала которых находится в

государственной собственности, созданные для ведения определенного

собственником вида коммерческой деятельности. Правомочие владения, пользования

и распоряжения здесь представлены так:

владение передается полностью;

пользование ограничивается исключительно целевым

использованием;

распоряжение осуществляется с разрешения

собственника либо уполномоченного им органа [56, с. 9].

Субъекту предоставлены вещные права на имущество

ограниченного содержания. Эти права сохраняют абсолютный характер своего

содержания и защиты, однако являются производными, зависимыми от воли собственника,

более узкими по содержанию, ограниченными волей собственника и закона.

Собственник имеет право на получение части

прибыли от использования имущества, находящегося в хозяйственном ведении

предприятия [10, с. 197].

При этом субъекты права полного хозяйственного

ведения получают право на самостоятельное хозяйствование (предпринимательскую

деятельность) или иное использование чужого имущества, принадлежащего

собственнику. За собственником или уполномоченным лицом остаются следующие

возможности:

создавать предприятие и определять предмет и

цели его деятельности,

проводить его реорганизацию и ликвидацию,

назначать руководителя предприятия,

осуществлять контроль за использованием по

назначению и сохранностью вверенного предприятию имущества,

получать часть прибыли от использования,

переданного предприятию имущества [10, с. 197].

В остальном предприятие свободно в своих

действиях, если иные ограничения не установлены самим собственником в договоре

с предприятием.

В соответствии со статьей 277 Гражданского

кодекса Республики Беларусь право оперативного управления распространяется на

так называемые казенные предприятия, то есть унитарные предприятия, основанные

на базе имущества, находящегося в государственной собственности, и учреждения,

то есть организации, полностью финансируемые собственником и не приносящие ему

доход (прибыль) [10, с. 198]. Так же, как и предприятия, основанные на праве

полного хозяйственного ведения, казенные предприятия создаются для решения

задач, сформулированных собственником, и на базе имущества собственника, но

круг их самостоятельности в вопросах распоряжения имуществом собственника еще

более сужен. Собственник имущества, закрепленный за казенным предприятием,

вправе изъять излишнее, не используемое, либо используемое не по назначению

имущество и распорядиться им по своему усмотрению [14, с. 132].

Собственник, наделяя подчиненную организацию

определенным имуществом, возлагает на нее обязанность по использованию

указанного имущества в соответствии с его назначением и установленными заданиями.

Он вправе по своему усмотрению изъять и перераспределить имущество своих

учреждений, т.е. может вмешаться в финансово-хозяйственную деятельность

учреждений. Правомочия пользования, владения, и распоряжения имуществом

организация осуществляет в пределах, установленных не только законом, но и

собственником. Эти отношения выходят за рамки имущественных взаимоотношений и

регулируются нормами административного права.

Право оперативного управления подлежит защите,

аналогичной защите права собственности. Так, учреждения могут оспаривать

действительность актов государственных органов и иных органов по изъятию

находящегося у них имущества, если такие акты приняты в нарушение компетенции

этих органов. Однако споры учреждения с собственником или уполномоченным им

органом по этим вопросам возможны только в узких рамках права оперативного

управления, что лишает эту возможность большого практического значения [36, с.

10].

Под сервитутом (от лат. servitus- подчинение,

рабство) понимается признанное законом право ограниченного пользования чужим

недвижимым имуществом [10, с. 192]. Собственник недвижимого имущества

(земельного участка, другой недвижимости) вправе требовать от собственника

другого земельного участка (соседнего участка) предоставления права ограниченного

пользования соседним участком (сервитута).

Согласно статье 268 Гражданского Кодекса

Республики Беларусь сервитут может устанавливаться для обеспечения прохода и

проезда через соседний земельный участок, прокладки и эксплуатации линии

электропередач, связи и трубопроводов, обеспечения водоснабжения и мелиорации,

а также других нужд собственника недвижимого имущества, которые не могут быть

обеспечены без установления сервитута [10, с. 193]. Сервитут устанавливают по

взаимному соглашению сторон, по решению суда или в соответствии с законом.

Сервитут подлежит регистрации в порядке, установленном для регистрации прав на

недвижимое имущество.

Обременение земельного участка сервитутом не

лишает собственника участка прав владения, пользования и распоряжения этим участком.

Собственник участка, обремененного сервитутом, вправе, если иное не

предусмотрено законом, требовать от лиц, в интересах которых установлен

сервитут, соразмерную плату за пользование участком [10, с. 193].

Право собственности на землю в определенном

смысле - это условная категория. Земля неперемещаема, господство над ней

ограничено. Правомочия владения землей реализуются путем отвода участка на

местности. Правомочия пользования реализуются в возможности хозяйственной

эксплуатации земли, правомочия распоряжения - допускаемая законом возможность

определения юридической судьбы земельного участка [14, с. 139].

Собственник земельного участка несвободен в

своих действиях в связи с установленными государством ограничениями по обороту

земельного участка, т.е. по целям его использования сегодня и в перспективе,

рассматриваемой уполномоченными государственными органами. За владельцем

земельного участка на праве пожизненного наследуемого владения сохраняются

права владения и пользования земельным участком, передаваемые по наследству.

Правомочие пользования ограничено договором с собственником - уполномоченным

государственным органом. Если из условий этого договора не вытекает иное,

владелец участка может возводить на нем здания, сооружения или создавать иное недвижимое

имущество, приобретая на него права собственности [10, с. 190].

Таким образом, рынок недвижимости является

сложной многообразной экономической и юридической категорий, отличающейся

сложившимися специфичными особенностями. Роль рынка недвижимости в

экономической системе общества велика и значима и реализуется через общие

функции рынка недвижимости от экономических до социальных.

Центральным понятием рынка недвижимости является

понятие объектов недвижимости, характеризующихся по многочисленным параметрам,

основу которого составляет критерий происхождения.

Правовые аспекты регулирования рынка

недвижимости полностью строятся на законодательстве Республики Беларусь, высшей

силой которого обладает Конституция Республики Беларусь. Правовые аспекты

регулирования рынка недвижимости включают в себя свод нескольких групп прав на

объекты недвижимости. Особенно важным в правовом смысле является процесс

регистрации объектов недвижимости и прав на них, что связано со специфичностью

недвижимости как товара.

ГЛАВА 2. АНАЛИЗ ПЕРВИЧНОГО РЫНКА НЕДВИЖИМОСТИ

ГОРОДА МИНСКА

.1 Этапы развития первичного рынка жилой

недвижимости Республики Беларусь

Рынок жилой недвижимости взаимодействует в

большей или меньшей степени со всеми сферами экономики, и он подвержен влиянию

процессов, происходящих на них. Это значит, что на становление рынка жилой

недвижимости, безусловно, оказывали влияние общие для всей экономики факторы:

экономическая и социальная нестабильность; политическая нестабильность;

неуверенность в будущем у значительной части населения, сверхвысокие темпы

инфляции; резкая дифференциация в доходах; неразвитость и нестабильность

финансовой системы, недостаток денежных ресурсов в структуре оборотных средств

предприятий, отсутствие четких механизмов функционирования и пробелы в

законодательном регулировании деятельности различных сфер экономики народного

хозяйства [56, с. 29].

В качестве основополагающего фактора,

определяющего развитие первичного рынка жилья в Республике Беларусь в целом, и

в городе Минске в частности, экономисты анализируют динамику численности

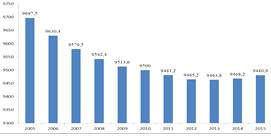

населения и показателя рождаемости населения, показанных на рисунке 2.1 [50, с.

245]. Как свидетельствуют данные рисунка 2.1, численность населения в

Республике и рождаемость в целом по Республике снижается с каждым годом.

Рисунок 2.1 - Динамика численности населения в

Республике Беларусь, 2005-2015 гг., тыс. чел. в год

Однако анализ показателя рождаемости в городе

Минске, отображенный на рисунке 2.2 [50, с. 246], показал обратную тенденцию.

Рисунок 2.2 - Динамика рождаемости в городе

Минске, 2005-2015 гг., человек

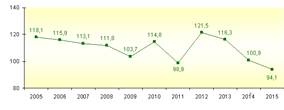

Аналитики выделяют в качестве одного из

факторов, влияющих на развитие рынка жилой недвижимости, уровень доходов

населения и их экономической состоятельности, показанной на рисунке 2.3 [50, с.

142]. Однако в 2014-2015 годах реальные располагаемые доходы населения

существенно снизились по сравнению с 2013 годом, что обусловлено волной

кризиса, который начался в октябре 2014 года.

Рисунок 2.3 - Темпы изменения реальных

располагаемых доходов населения Республике Беларусь, 2005-2015 гг.

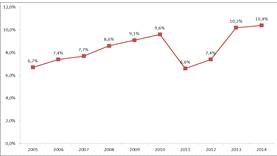

Первичный рынок жилой недвижимости тесно связан

с развитием сферы строительства республики. Строительную отрасль республики,

удельный вес которой в ВВП страны показан на рисунке 2.4[13, с. 56], нередко

называют локомотивом белорусской экономики. В советское время в год вводилось

до 5,2 миллиона квадратных метров жилья. Затем произошел спад. Но уже в 2009

году было введено 6 миллионов, кв.м. жилья.

Рисунок 2.4 - Удельный вес строительства в

структуре ВВП Республики Беларусь, 2005-2014 гг.

На формирование, становление и развитие рынка

недвижимости в целом, и первичного рынка недвижимости, в частности, оказывает

влияние и ряд специфичных факторов. Экономические процессы, происходящие в

период переходного состояния экономики, начиная с 90-х гг. по 2000 во всех

сферах экономики, накладывали особый отпечаток на взаимоотношения его участников,

а также на содержание и характеристики предпринимательской деятельности в сфере

недвижимости.

Для первичного рынка жилой недвижимости

характерны следующие специфические факторы:

. Запаздывание с началом становления рынка

недвижимости по сравнению с другими секторами рыночной экономики страны:

развитие отечественного рынка недвижимости приходится на начало 90-х годов XX

века. Правовым основанием становления рынка недвижимости явилось провозглашение

Конституцией Республики Беларусь существования наряду с государственной формой

собственности частной. Этот период характеризуется реформированием земельных

отношений, приватизацией государственных предприятий и передачей в

собственность граждан занимаемых ими жилых помещений. В это время был принят

Закон «О приватизации жилищного фонда в Республике Беларусь», который послужил

началом зарождения современного рынка недвижимости в Республике Беларусь.

Вместе с этим появились первые законные сделки по продаже квартир. Этому

процессу предшествовал принятый Закон «О выкупе квартир в частную

собственность». К тому же процесс приватизации государственной собственности,

который осуществлялся в нашей стране с 1992 года, способствовал развитию рынка

жилья, формированию рынка нежилой недвижимости и становлению института рыночной

оценки недвижимого имущества. Окончательно относительная стабилизация на рынке

недвижимости, в частности, на рынке жилой недвижимости, оформилась после снятия

в 1995 году ограничения о трехлетней продаже государственных квартир.

. Отсутствие необходимых для нормального

функционирования рынка законодательных норм и процедур, обеспечивающих

безопасное совершение сделок, защиту прав собственности: в какой-то период

времени недостаток нормативно-правовых актов тормозил развитие и становление

рынка недвижимости в Беларуси.

. Развитие рынка недвижимости Республики

Беларусь в отсутствие необходимой для его функционирования финансовой и

рыночной инфраструктуры: после введения права частной собственности и

проведения приватизации государство перестало быть единственным собственником

имущества. С признанием частной собственности в распоряжении граждан может

находиться любое имущество, за исключением перечня объектов, установленных

Законом Республики Беларуси от 5 мая 1998 г. № 156-3 «Об объектах, находящихся

только в государственной собственности». В числе имущества, находящегося в

частной собственности, может быть не только имущество для удовлетворения личных

потребительских нужд, но и земельные участки, дома, квартиры, промышленные

предприятия как имущественные комплексы и другое, т.е. различные объекты

недвижимости. Гражданам было предоставлено право иметь в собственности

недвижимость, к тому же они получили право совершать различные сделки с нею.

Формирование цен на первичном рынке жилья в

первой половине 90-х годов происходило в крупных городах Беларуси как следствие

спроса со стороны лиц с наиболее высокими доходами. Большая часть населения

страны, которую составляли представители зарождающегося среднего слоя, лица с

низкими доходами, при сложившемся уровне цен оказались не в состоянии

обеспечить потребности в жилье путем ее покупки. Снижение темпов прироста числа

сделок к концу 90-х годов объясняется ограниченным спросом из-за недостатка

платежеспособного потребителя.

. Отсутствие профессиональных участников на

рынке недвижимости: на начальных этапах становления и развития рынка

недвижимости в Республике Беларусь наблюдалось отсутствие таких субъектов рынка

недвижимости, как профессиональные участники, обладающие достаточным опытом и

знаниями по осуществлению квалифицированных услуг надлежащего качества, что

способствовало развитию мошенничества в этом виде деятельности и обману

продавцов и покупателей недвижимого имущества [54, с. 29].

В своем развитии первичный рынок жилой

недвижимости Республики Беларусь прошел несколько этапов, описанных в таблице

2.1 [54, с. 31].

Таблица 2.1 - Основные этапы становления и

развития первичного рынка недвижимости Республики Беларусь

|

Характеристика

рынка

|

Этапы

становления и развития первичного рынка жилой недвижимости Республики

Беларусь

|

|

Начальный

этап становления (1989 - 1992 гг.)

|

Продвинутый

этап развития рынка (1992 - 2000 гг.)

|

Современный

этап развития рынка (2000 г. - наст.время)

|

|

Начальный

уровень цен и его динамика

|

Низкий

Сверхвысокие темпы роста цен

|

Высокий

Умеренные темпы роста цен (до 50 % в год)

|

Предельный

Стабилизация цен

|

|

Соотношение

спроса и предложения

|

Спрос

выше предложения

|

Спрос

выше предложения

|

Предложение

выше спроса

|

|

Состояние

законодательной базы

|

«Правовой

вакуум»

|

Фрагментарность

|

Совершенствование

|

|

Уровень

конкуренции

|

Низкий

|

Умеренный

|

Высокий

|

|

Уровень

рисков при совершении сделок

|

Высокий

|

Умеренный

|

Низкий

|

|

Взаимодействие

рынка недвижимости и финансового рынка

|

Практически

отсутствует

|

Единичные

случаи

|

Налаживание

постоянного взаимодействия

|

Первый этап развития отечественного первичного

рынка жилой недвижимости описывался стихийным зарождение рынка в период

1989-1992 годов. Этот период характеризуется отсутствием законодательной базы

для осуществления сделок с недвижимостью, отсутствием профессиональных участников

рынка недвижимости, высоким уровнем риска при обороте недвижимого имущества и

прав на него, сверхвысокие прибыли, вызывающие спекулятивные интересы

недобросовестных субъектов экономической деятельности.

Второй этап развития первичного рынка жилой

недвижимости, получивший название продвинутого и охватывающий десятилетие до

2000 гг., характеризуется формированием жилищного законодательства и бесплатной

приватизацией существующего жилищного фонда в 1992-2000 годах. Недвижимость

городов и других населенных пунктов в результате вовлечения ее в имущественный

оборот приобрела главное рыночное свойство - свойство ликвидности. В качестве

основных мотивов приобретения жилой недвижимости на первичном рынке выступали

потребительские (улучшение жилищных условий лицами, создавшими необходимые

накопления в других секторах экономики) и спекулятивные (перепродажа

приобретаемой недвижимости в условиях быстрого роста цен давала возможность

получить за полгода 50% прибыли, а за год - даже 100%) - мотивы, которые доминировали

на белорусском рынке недвижимости в 90-е годы [57, с. 39].

Второй период становления рынка жилой

недвижимости Республики Беларусь характеризуется с проявлением экономических

кризисов в экономике страны. Начало периода, 1993-1995 гг., национальная экономика

переживала самый большой за последние 80 лет спад в экономике: валовой

внутренний продукт снижался до 35 процентов в 1995 году по сравнению с 1990

годом, до 8 процентов в 2001, промышленное производство - до 39 процентов в

1995 году, до 7 процентов роста в 2001 году [45, с. 1].

Дефолт в России был объявлен в августе 1998

года, после чего в Беларуси сразу же начала наблюдаться инфляция, которая,

впрочем, никак не отразилась на долларовых ценах на квартиры. Более того, в

последние месяцы 1998 года даже наблюдался их небольшой рост, о чем

свидетельствуют данные рисунка 2.5[43, с. 85]. Судя по тому, что число сделок

купли-продажи квартир в то время не упало, а оставалось стабильным, многие

предпочитали инвестировать свободные средства в недвижимость.

В эти же годы цены на жилую недвижимость росли,

причем средние рыночные выросли в Минске и в других городах в несколько раз.

Именно с этим экономисты и аналитики связывают одну из закономерностей развития

первичного рынка жилой недвижимости: в период наиболее активного спада в

экономике, спрос на жилье активно возрастал.

В 2002 году на рынке жилой недвижимости

сложилась уникальная ситуация, когда спрос на жилье был выше предложения.

Объяснение этой закономерности связано с особенностями формирования предложения

и спроса на рынке жилья в переходных экономиках. Материальная база рынка жилья

была создана начавшейся в 1992 году бесплатной приватизацией жилья. Например, в

1995 году в среднем по Беларуси 112,2 тыс. квартир перешло в частную

собственность граждан. Пик темпов приватизации пришелся на 1999 год, когда было

приватизировано 192 тыс. квартир, или 10,2 млн. кв. метров. К настоящему

времени приватизировано более 80 процентов единиц жилья [44, с. 96].

Рисунок 2.5 - Динамика развития рынка жилой

недвижимости в период кризисов 1998-2000 гг.

Одновременно, несмотря на существующие

экономические трудности, продолжается строительство нового жилья, как за счет

государства, так и за счет населения и частных инвесторов, причем доля вторых в

общем объеме ввода новых объектов становится все больше (в 2001 году - 71,3

процента). За счет бюджета строилось 10,1 процента жилья, за счет предприятий -

17,9 процента. Кроме того, в материальную базу рынка жилья входит старый

частный фонд [46, с. 104].

Еще одна закономерность процесса становления и

развития первичного рынка жилой недвижимости заключалась в том, что, несмотря

на то, что спрос был меньше предложения, цены на жилье все равно продолжали

расти. Объяснение данной закономерности в процессе развития рынка жилой

недвижимости связано с тем, что происходивший в течение двух-четырех лет

непрерывный рост цен на жилье в Минске и других городах приучил население к

тому, что вложения в недвижимость всегда прибыльны. В Минске в отдельные периоды

отмечалось резкое снижение спроса на стандартные квартиры в многоквартирных

жилых домах. При этом цена предложения (в долларах) не снижалась, хотя

ликвидность объектов и объем сделок резко падали.

Анализируя процесс становления рынка жилой

недвижимости Республики Беларусь, можно сказать, что одной из его особенностей

является так называемая асинхронность развития рынка жилья в различных городах

Беларуси. Это значит, что рынок жилой недвижимости в различных городах Беларуси

развивается не синхронно. Безусловно, лучше всего он развит в столице. Связано

это в первую очередь с масштабом города и характером его развития. Вместе с

тем, очевидно, что важным фактором, определяющим темпы и характер развития

рынка недвижимости, является экономическая ориентация (рыночная,

рыночно-социальная, нерыночная) и степень активности на рынке местных властей

[46, с. 153].

Третий современный этап развития первичного

рынка жилой недвижимости, характеризуется тем, что постепенно формируются

механизмы управления отношениями между профессиональными участниками рынка

недвижимости и прослеживаются границы самостоятельных сегментов рынка.

-й год - начало третьего этапа развития

первичного рынка жилой недвижимости, стал переломным как для экономики, так и

для рынка недвижимости. Уже в июне начался бурный рост цен на столичные

квартиры, который продолжался и в 2002 г. В 2003 и 2004 гг. рост цен на

квартиры в Минске достигал 30%, в 2005 г. цены выросли на 25-30% и

«перешагнули» свою психологическую отметку в 1000 долл. США/кв. м [16, с. 93].

В 2006 г. рост цен замедлился и составил 15%.

Третий этап развития первичного рынка жилой

недвижимости Республики также претерпевал влияние кризисных событий в экономике

страны: мировой финансовый кризис 2008 года и его вторая волна 2011-2012 гг.

Исторически жилая недвижимость Беларуси во многом повторяет развитие на

аналогичном рынке соседних стран. Начиная с 2000 и вплоть до 2007 года, цены за

квадратный метр в Минске постоянно росли. На пике, перед кризисом 2008 года,

они достигали 2000 тысяч долларов за кв.м. Затем произошло сокращение доходов

населения, исчезло кредитование, белорусский рубль резко девальвировал. Все это

вызвало быстрое снижение цен на фоне обвального сокращения спроса [38].

Разразившийся мировой финансовый кризис 2008

года негативно сказался на экономике и привел к дестабилизации ситуации на

рынке. К концу 2008 г. падение цен на жилую недвижимость усилилось. В целом за

2008 г. цены на минские квартиры снизились примерно на 4%. В конце года

квадратный метр предлагался на рынке в среднем по цене 1908 долл. США [16, с.

94].

Анализируя процессы становления и развития рынка

жилой недвижимости, следует указать его цикличность, которая характеризует

рынок жилой недвижимости в зависимости от соотношения спроса и предложения

(следовательно, цены) четырьмя качественно разными состояниями: подъемом,

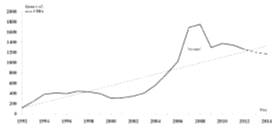

стабильностью, спадом и оживлением, показанным на рисунке 2.6 [56, с. 32].

Рисунок 2.6 - Динамика рынка жилой недвижимости

г. Минска за период с 1992 г. по 2014 гг.

В первом квартале 2009 г. на столичном рынке

наблюдались растерянность и паника, как среди продавцов, так и среди

покупателей. Тому во многом поспособствовала резкая девальвация белорусского

рубля, произошедшая в самом начале года. Это привело к тому, что за

январь-февраль 2009 г. цены на квартиры упали примерно на 12%. А в марте 2009

г. цены на жилье упали в среднем на 8%. Основными причинами такого положения

дел явились ухудшение финансового положения основной массы людей, желающих

улучшить свои жилищные условия, и слишком высокие процентные ставки по

кредитам. Однако с апреля 2009 г. темпы падения цен на квартиры замедлились.

Вместе с тем столичные квартиры за полгода упали в цене практически на 24% [16,

c. 94].

Серьезные проблемы на финансовом и валютном

рынках 2011 г., рост процентных ставок по кредитам, резкое сокращение числа

банков, предоставляющих кредиты на покупку недвижимости, снижение

покупательской активности негативно отразились на рынке жилой недвижимости. Тем

не менее обвала цен, которого ожидали, не произошло. За год цены упали всего на

3%. На конец 2011 г. цена предложения квадратного метра жилья составила в

среднем 1290 долл. США [16, с. 95].

Современный этап развития первичного рынка жилой

недвижимости также характеризуется цикличностью, особенно ярко проявившейся в

период деноминации белорусского рубля в 2014 году. До 19 декабря 2014 год был

спокойным, стабильным и в некоторой степени предсказуемым годом. Аналитики

рынка недвижимости отмечают, что его можно было взять за эталон для всей

жилищной отрасли: цены не подвергались резким колебаниям, квартиры строились

ударными темпами, спрос, даже с учетом ограниченных кредитных ресурсов,

оставался оживленным [38].

С девальвацией национальной валюты рынок жилой

недвижимости оказался в совершенно новых условиях. При этом экономисты

соотносят развитие рынка жилой недвижимости с реально располагаемыми доходами

населения - самым чувствительным показателем, который был затронут нестабильным

курсом рубля [36]. Общая характеристика кризисного состояния рынка жилой

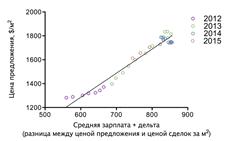

недвижимости на современном этапе представлена на рисунке 2.7.

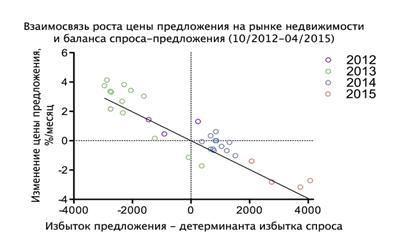

Анализируя данные рисунка 2.7, можно сделать

вывод, что показателю доходов населения присуща та же инертность, что и ценам

на квартиры. Лишь трижды за всё это время годовой доход населения менял свое

направление. Первый перелом пришелся на май 2011 года, вслед за началом

девальвации рубля. Второй произошел год спустя, когда последствия той

девальвации окончательно ушли в прошлое. После этого годовой доход белорусов

непрерывно увеличивался 2,5 года. По результатам ноября среднестатистическому

жителю Минска не хватало лишь немногим более $500 до заветной отметки в $10

000, заработанных за последние 12 месяцев. По сравнению с маем 2012 года рост

составил внушительные 64%. И хотя в процентном отношении цены на жилье так

сильно не менялись, направление их движения во многом совпадало с динамикой

годового дохода [38].

Таким образом, становление и развитие

белорусского первичного рынка жилой недвижимости - очень сложный и

противоречивый процесс, который протекал в сложный период зарождения и

формирования рыночных отношений в экономике страны.

Рисунок 2.7 - Развитие рынка жилой недвижимости

г. Минска за период с 2011 г. по 2014 г.

.2 Первичный рынок жилья столицы Республики

Беларусь и его мониторинг

Первичный рынок жилой недвижимости Республики

Беларусь, как уже отмечалось, тесно связан с развитием сферы строительства.

Жилищное строительство в нашем государстве относится к одному из приоритетных

направлений социально-экономического развития. Целью государственной жилищной

политики является создание условий для удовлетворения гражданами потребности в

доступном и комфортном жилье сообразно их индивидуальным запросам и финансовым

возможностям, формирование полноценного рынка жилья. В Республике Беларусь был

принят ряд нормативных и правовых документов, предусматривающих меры по

увеличению жилищных инвестиций, а также снижению стоимости жилья.

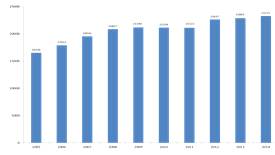

В 2014 году по Республике Беларусь, в целом,

было введено в эксплуатацию 5 522,5 тысяч квадратных метров жилой недвижимости

или 110,4% к предусмотренному заданию на год, что составляет 68,7 тыс. новых

квартир (в 2013 году - 63,7 тыс.). Также было введено в эксплуатацию 2 817,5

тыс. кв. м. общей площади для граждан, состоящих на учёте нуждающихся в

улучшении жилищных условий [34, с. 2]. Динамика ввода жилых домов в эксплуатацию

по городу Минску приведена на рисунке 2.8 [13, с. 86]. Как свидетельствуют

данные рисунка, спад ввода новых жилых домов приходится на кризисные для

экономики страны годы - 2001 г. и 2011-2012 гг.

Рисунок 2.8 - Динамика ввода жилых домов в

городе Минске

(тысяч квадратных метров), 1995-2014 гг.

В 2005-2010 гг., в стране проводилась политика

стимулирования внутреннего спроса, которая обеспечивала ежегодный рост объемов

строительства жилья, что подтверждают данные рисунка 2.8. Однако в 2011 году

белорусское правительство на фоне валютно-финансового кризиса сократило объемы

строительства до 5,48 млн. кв. метров. Таким образом, исходя из динамики ввода

в эксплуатацию квартир, можно заметить снижение объемов строительства в том же

году. Причин для данного явления несколько. Одной из них является сокращение

объемов льготного кредитования и строительства; второй причиной является

финансовый кризис, вызвавший перенос сроков окончания строительств, а также

послуживший причиной сворачивания и замораживания некоторых новых проектов:

большое влияние также оказал рост стоимости кредитов, который в 2012 году по

отношению к 2010 году составил 213%.

Если проанализировать показатель ввода жилых

домов в эксплуатацию по Республике Беларусь в целом, то лидером в данном случае

является город Минск и Минская область.

В среднем в Минске ежегодно вводится в

эксплуатацию около 1,3 миллионов квадратных метров общей площади

многоквартирных домов; регистрируется из них как квартиры порядка 0,9 миллиона,

что составляет около 70% от общей площади. Оставшиеся 30% площадей приходятся

на площади общего пользования, такие как лифтовые, коридоры, паркинги,

лестничные клетки [38, с. 1].

Таким образом, именно столицу Беларуси г. Минск

можно по праву назвать наиболее мощным центром жилищного строительства, о чем

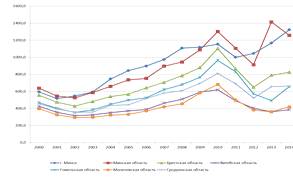

свидетельствуют данные рисунка 2.9 [13, с. 91].

Рисунок 2.9 - Ввод в эксплуатацию общей площади

жилых домов в

Республике

Беларусь по областям, 2000-2014 гг., тыс. кв. м.

Как считают эксперты, территориальные

возможности столицы как для размещения производства, так и для обеспечения

минчан жильем уже исчерпаны. По плотности заселения Минск уже в 2-3 раза

превосходит ряд европейских столиц, таких как Берлин и Прага. Как следствие,

избыточное давление испытывает на себе городская инфраструктура. Из-за обилия

транспорта на улицах появились пробки; обострилась проблема подключения к

коммунальным сетям новых предприятий и жилых домов. В то же время во всех

регионах страны отмечается отток трудовых ресурсов из села; происходит

уменьшение численности средних и малых городов, сокращение их экономического

потенциала. Особенно интенсивно эти процессы проявляются в Минской области. В

этой связи первоочередную значимость приобретает вопрос о согласованном

территориальном развитии столицы и центрального региона.

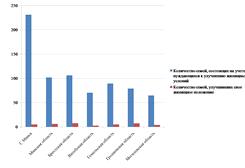

Одним из важнейших индикаторов рынка жилой

недвижимости является анализ спроса на жилье, представленный на рисунке 2.10

[26, с. 4]. Активность на рынке жилья в 2015 году в целом была достаточно

высокой. Так, за 2015 год в Минске зарегистрировано 12 570 договоров

купли-продажи квартир, что на 2,8% меньше, чем в 2014 году. За 10 лет самым

успешным можно считать спокойный и благоприятный 2013 год с его 13 657

сделками.

Рисунок 2.10 - Активность спроса на жилье в

городе Минске, 2005-2015 гг.

Как неоднократно указывалось, по объемам

строительства жилой недвижимости г. Минск занимает лидирующую позицию, что и

является причиной присутствия наибольшего числа игроков в отрасли. Крупнейшими

застройщиками Минска являются: ОАО «МАПИД», ОАО «МДК», ООО «Интерфакт» с долями

рынка 37%, 9% и 7% соответственно, что представлено на рисунке 2.11 [34, с. 6].

Рисунок 2.11 - Доли крупнейших застройщиков в

городе Минске, 2014 год

год вынудил застройщиков перейти к более

существенным действиям по корректировке, как проектов домов, так и

маркетинговой политики в соответствии с новыми реалиями рынка. Так, часть

застройщиков пересмотрело проекты новых домов с целью снижения метража квартир,

а некоторые застройщики начали предлагать рассрочку платежей на квартиры уже не

только в строящихся домах, но и в домах уже сданных в эксплуатацию.

Кроме того, современные реалии рынка и

покупательского спроса таковы, что уже мало предложить квартиру с хорошей

планировкой в хорошем доме, необходимо обеспечить благоустройство придомовой

территории, наличие машиномест и наличие современных детских площадок. И,

конечно же, в период нестабильности особое внимание уделяется репутации

застройщика, его способности сдать дом в заявленные сроки. Анализируя структуру

предложения новостроек по районам города Минска, представленную на рисунке 2.12

[28, с. 3], лидируют по количеству новостроек Первомайский, Центральный и

Фрунзенский районы г. Минска.

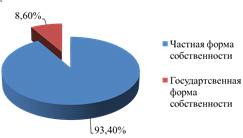

Рассматривая структуру жилищного фонда города

Минска по формам собственности, представленную на рисунке 2.13[47, c. 176],

можно сказать, что доля государственного жилищного фонда достигает 8,6 % в то

время, как доля частного - 93,4%.

Структура предложения новостроек в столице

представлена на рисунке 2.14 [30, с. 5]. Выделяется три основные схемы

реализация новостроек на первичном рынке недвижимости: наиболее

распространенная для столичного рынка недвижимости - это долевое строительство,

на долю которого приходится практически половины способов реализации жилья.

Рисунок 2.12 - Структура предложения новостроек

города Минска по районам города, 2015 год

Рисунок 2.13 - Структура жилищного фонда города

Минска по формам собственности, 2014 год

Рисунок 2.14 - Структура предложения новостроек

города Минска

в

зависимости от схем реализации, 2015 г.

Важным аспектом изучения первичного рынка жилой

недвижимости является динамика ценообразования на рынке в разрезе различных

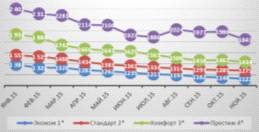

категорий жилья, представленная на рисунке 2.15 [30, с. 5].

Рисунок 2.15 - Динамика стоимости квадратного

метра в новостройках

города

Минска, 2015 г.

В плане ценообразования, наиболее стабильными

оказались новостройки класса «Стандарт». Стоит отметить, что класс «Стандарт»

до сих пор остается самым многочисленным на рынке - новостройки этого класса

формируют более половины объема рынка. Средняя стоимость квадратного метра в

этом классе по сравнению с 2014 годом, можно сказать осталась без изменений в

2015 году [30, с. 5].

Средние цены на новостройки класса «Эконом» по

сравнению с началом 2015 года уменьшились на 2%. В конце 2015 года средняя

стоимость квадратного метра в самом бюджетном классе жилья составила 1120

$/кв.м. [30, с. 6].

Нестабильная ситуация на валютном рынке, девальвация

национальной валюты в декабре 2014 года и последовавший за этим спад в

экономике привел к снижению покупательской активности и стоимости квадратного

метра строящегося жилья. В структуре новостроек города Минска, представленной

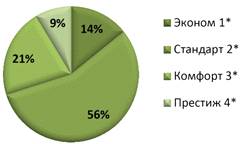

на рисунке 2.16 [28, с. 2], более половины - 56% - занимают новые дома класса

«Стандарт».

На втором месте - 21% - занимает жилье на

первичном рынке недвижимости класса «Комфорт». При этом практически равные доли

занимают новостройки абсолютно двух противоположных классов «Эконом» и

«Престиж».

Рисунок 2.16 - Структура предложения жилья на

первичном рынке недвижимости города Минска, 2015 г.

Рынок элитной жилой недвижимости начал свое

развитие сравнительно недавно, в 2010 году, с началом реализации сразу

нескольких проектов в этой отрасли, и является самым новым сегментом первичного