Анализ деятельности 'Red Bull' и рынка энергетических напитков

Контрольная работа

Анализ деятельности Red Bull и рынка

энергетических напитков

Содержание

1. Общая характеристика компании Red Bull: основные этапы

развития и особенности деятельности

. Мировой рынок энергетических напитков

. Red Bull в Формуле-1

Выводы

Литература

Приложения

1. Общая

характеристика компании Red Bull: основные

этапы развития и особенности деятельности

Австрийская компания Red Bull GmbH является крупнейшим производителем

энергетических напитков в мире. За свою 28-летнюю историю Red Bull продал более

60 миллиардов банок энергетического напитка и стал лидером на международном

рынке энергетиков [18]. Компанией управляет австрийский предприниматель Дитрих

Матешиц, владеющий 49% доли компании. Остальные 51% находятся во владении

тайского семейства Йювидья.

В настоящий момент Red Bull продается

более чем в 169 странах. По данным Euromonitor, доля компании на глобальном рынке энергетических напитков

составляет 43% [19]. На протяжении последних лет выручка и объем продаж

компании постоянно растут. В 2015 году было всего продано 5,957 млрд. банок Red Bull, что говорит о росте в 6,1% по сравнению с 2014

годом. В это же время рост выручки составил целых 15,5%, увеличившись с 5,110

млрд. евро до 5,903 млрд. евро. Red Bull входит в топ

100 самых дорогих брендов мира, занимая 76 место со стоимостью 7,2 млрд. долл.

По состоянию на 2015 год, в компании работало 10997 сотрудников [20].

Основные этапы развития Red Bull

История компании Red Bull берет свое

начало в 1982 году. Во время командировки по Восточной Азии австрийский

предприниматель Дитрих Матешиц обнаружил местный тонизирующий напиток Krafting Daeng (что не маловажно в переводе с тайского означает

«красный бык»). С помощью этого напитка он почувствовал, как повысилась его

работоспособность и самочувствие после длительного перелета. Вдохновившись

идеей внедрения этих функциональных напитков на европейский рынок, Матешиц в

партнерстве с тайским бизнесменом Чалео Йювидья, владельцем компании TC Pharmaceutical, которая и разработала напиток Krafting Daeng в 1970-х годах, основал компанию Red Bull (в переводе - «красный бык») в 1984 году. Согласно

договору, каждая сторона инвестировала 500 тыс. долл. в компанию, а также

получала 49% доли владения, оставшиеся 2% переходили к сыну Чалео Чалерму.

Управление новой компанией полностью уходило в руки Матешица.

В 1987 году после трех лет тщательных исследований и экспериментов по

изменению рецепта Krafting

Daeng для создания продукта, наиболее

соответствующего вкусам европейских потребителей, первый энергетический напиток

Red Bull был выпущен в продажу на территории Австрии. Первые

два года принесли убытки в размере 1 млн. долл, однако благодаря грамотному и

агрессивному маркетингу уже в 1993 году напиток начал приносить прибыль, что

позволило завоевать рынок Австрии и выйти на соседние рынки Венгрии и Словении.

Компания грамотно выбрала аудиторию для своего товара, распространяя и

рекламируя напиток в ночных клубах и университетах.

Также начинается продвижение Red Bull в спорт. По

замыслу владельца компании Дитриха Матешица, Red Bull должен был превратиться из просто напитка в стиль

жизни. Спонсируя и проводя многочисленные спортивные соревнования по всему

миру, бренд Red Bull стал ассоциироваться с экстримом, активным и смелым

образом жизни. Более того, для позиционирования бренда Red Bull среди своей основной аудитории молодых и активных

людей был придуман слоган «Red Bull gives you wings» («Ред Булл окрыляет»). Послание этого слогана точно

описывает саму сущность функционирующих напитков Red Bull, дающих потребителю дополнительную энергию, а также

мотивирует их вести активную и веселую жизнь.

В 1997 году Red Bull входит на рынок США. Благодаря запуску напитка в

Северной Америке уже в 1998 году продажи Red Bull выросли до 300 млн. банок в год, а выручка от продаж

составила 1 млрд. долл. по всему миру. Изначально компания считала себя

конкурентом производителей безалкогольных напитков Coca Cola и Pepsi,

но успех компании на американском рынке привел к появлению большого количества

новых производителей энергетических напитков. Одной из основных причин усиления

конкуренции на рынке энергетических напитков, поставившей под угрозу лидерство Red Bull, стал как раз приход в 2001 году крупных

транснациональных компаний Coca Cola и Pepsi Co со своими брендами Burn, Full Throttle, Full Throttle и Adrenaline Rush, AMP, No Fear, соответственно.

В отличии от многих производителей безалкогольных напитков Red Bull не скрывает список ингредиентов, входящих в состав

напитка. К ним относятся кофеин, таурин, витамины группы B, глюкоза и сахароза, вода из

альпийских горных источников. Несмотря на утверждения компании об использовании

высококачественных ингредиентов и их пользы для организма человека, многие

современные диетологи и ученые расходятся во мнении о вреде, наносимом

энергетиками. Большое количество кофеина (80 г.) и других стимулирующих веществ

способствует повышению работоспособности, скорости реакции, улучшению

концентрации внимания и бдительности. Тем не менее, излишнее количество таких

стимуляторов может нанести большой вред организму человека. По сути наличие

кофеина в Red Bull не отличает его от других напитков, как чай, кофе и

др. В 2013 году потребители подали коллективный иск, в котором обвинили

компанию в том, что ее напиток «не окрыляет», как звучит в слогане Red Bull. По их мнению, а также с доказательством в виде

различных исследований, было выявлено, что напиток не добавляет обещанного

повышения работоспособности и концентрации. В итоге австрийской компании

пришлось выплатить 13 млн. долл. в счет компенсации выявленной фальсификации

[21].

На протяжении долгого времени компания выпускала свою продукции лишь в

одном вкусовом варианте и в банке с объемом 0,25 л. Однако с появлением

конкурентов, предлагавших большее разнообразие энергетических напитков с разными

вкусами и объемами, Red Bull был вынужден добавить в свою линейку

новые виды продукции. Как и свои конкуренты, компании стала выпускать

энергетические напитки и в объеме 0,473 л., а также добавила диетические

варианты напитков Red Bull Sugarfree, Red Bull Total Zero, Red Bull Zero Calories. В 2008 году для конкуренции с

производителями безалкогольных напитков был запущен Red Bull Simply Cola. Через год для входа на сегмент энергетических шотов

- энергетических напитков небольшого объема (50-60 мл.), содержащих большое

количество кофеина - компания выпустила Red Bull Energy Shot. Однако обе идеи провалились, и в 2013 году оба

продукты были сняты с производства в США. Еще одной неудачной попыткой Red Bull был запуск Carpe Diem,

производившей холодный чай, а также являвшейся сетью быстрого питания на

территории Австрии. В 2013 году Red Bull впервые за

долгое время добавил новую вкусовую линию энергетических напитков: лайм,

мандарин, тропические фрукты, ежевика, клюква.

Компания производит свою продукцию на двух основных заводах в Австрии и

Швейцарии. Австрийский завод Red Bull выпускает

продукцию для европейского рынка, а Швейцарский - для американского. В 2012

году компания впервые построила производственный центр в Бразилии, который

позволил компании укрепить свои позиции на рынке Латинской Америки.

Однако деятельность Red Bull - это не

только производство и продажа энергетических напитков, также - это индустрия

спорта и искусства. Вовлеченность Red Bull в данные

сферы жизни не ограничена только спонсированием и проведением спортивных и

культурных событий. Компания также является владельцем команд Red Bull Racing и Scuderia Toro Rosso в гоночной серии Формула-1,

футбольных клубов New York Red Bulls, FC Red Bull Salzburg, RB Leipzig, Red Bull Brasil, хоккейных команд EC Red Bull Salzburg, EHC Munchen, гоночной трассы Red Bull Ring, медийной компании Red Bull Media House, музыкального лейбла Red Bull Records и многих компаний из других отраслей (см. приложение

№2).

. Мировой

рынок энергетических напитков

В современных условиях постоянного стресса и усталости, вызванных большой

загруженностью на работе, дефицитом времени, появилась необходимость создания

продуктов питания нового поколения - «функциональных продуктов». Концепция

«функционального питания» подразумевает потребление определенных продуктов,

которые способствуют улучшению многих физиологических процессов в организме

человека, повышая его производительность и позволяя ему долгое время сохранять

активный образ жизни. Одним из наиболее ярких примеров таких продуктов является

энергетический напиток.

Энергетические напитки представляют собой безалкогольные или

слабоалкогольные напитки, содержащие специальные вещества, которые стимулируют

нервную систему человека, повышают его работоспособность и жизненный тонус,

обеспечивая прилив сил и состояние возбуждения на определенный период времени

[7].

Возросшая популярность энергетических напитков благодаря успеху Red Bull сделала отрасль очень привлекательной для входа новых

игроков. Приход Red Bull на американский рынок в 1997 году

привел к бурному росту рынка энергетических напитков в данном регионе. В начале

2000-х на рынке появляются такие компании, как Rockstar и Monster. Также на рынок выходят крупные производители

безалкогольных напитков The Coca-Cola Company и Pepsi Co. PepsiCo выпускает энергетические напитки под несколькими

брендами: Adrenaline Rush, AMP, Drive Me, No Fear. Также в 2001 году корпорация

приобрела бренд спортивных и тонизирующих напитков Gatorade, продукция которого является одним

из основных товаров-субститутов, конкурирующих с энергетическими напитками. В

2009 году PepsiCo стал основным поставщиков Rockstar, одного из лидеров американского

рынка энергетических напитков в то время.

До 2015 года The Coca-Cola Company владела несколькими брендами, производящих

энергетические напитки: Burn, Full Throttle, Power Play. Благодаря заключенной сделке с Monster Beverage о приобретении 16,7% доли данной

компании за 2,15 млрд. долл, Coca-Cola еще больше укрепила свои позиции на

рынке энергетических напитков. Согласно договору о партнерских отношениях,

компания получала 2 места в составе совета директоров Monster Beverage. Более того, TCCC становится владельцем

неэнергетических бизнесов Monster:

Hansen’s Natural Sodas, Peace Tea и Hubert’s Lemonade. В это же время Monster получило во владение и управление

все бренды энергетических напитков Coca-Cola: Full Throttle, Burn и Power Play.

Рынок энергетических напитков растет в геометрической прогрессии. На

глобальном уровне индустрия энергетиков выросла из бизнеса, оцененного в 3,8

млрд. долл. в 1999 году, - в 27,5 млрд. долл. бизнес на конец 2013 года [22].

Это говорит о росте в более чем 620%. Объем продаж энергетических напитков

составил 49,9 млрд. долл., что говорит о росте в 5% по сравнению с продажами в 2013

году [23]. Рынок энергетических напитков представляет собой олигополию, где

доминирует небольшое количество компаний, что можно наблюдать ниже. По данным

на конец 2011 года, наибольшую выручку получали следующие производители

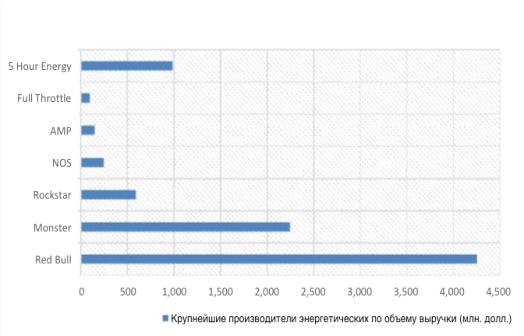

энергетических напитков [24]:

Рисунок

1. Крупнейшие компании по сгенерированной выручке в мире

Крупнейшими игроками с большим отрывом являются Red Bull и Monster.

Позиции Rockstar, который был одним из главных

конкурентов данных компаний в 2000-х, резко сократились. Также стоит обратить

внимание на компанию 5 Hour Energy, которая

выпускает продукцию в сегменте энергетических шотов. Компания занимает около

90% рынка на данном сегменте с выручкой в 1 млрд. долл.

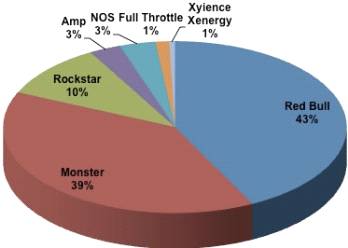

Основным географическим рынком энергетических напитков является США. С

1999 года продажи энергетических напитков выросли в более чем 5000% [22].

Американский рынок остается самым крупным и важным для производителей

энергетических напитков. В период с 2007 по 2012 рынок США был основным

источника роста для Red Bull, зафиксировав рост объема продаж на

96%. Для их основного конкурента Monster Energy

американский рынок сгенерировал около 80% выручки со всех продаж в 2012 году

[25]. На рынке наблюдается серьезная конкуренция между этими компаниями,

которые занимали почти 80% рынка по состоянию на 2013 год (Рис.2).

Рисунок 2. Доля крупнейших компаний на рынке энергетических напитков США

В настоящий момент на рынке энергетических напитков можно выделить два

сегмента продукции: энергетические напитки и энергетические шоты. Сегмент

энергетических напитков, занимающий 89% рынка, представлен напитками с

разнообразными вкусами и объемами в 0,250 и 0,473 мл [24]. Энергетические шоты

являются более концентрированной формой энергетических напитков, продающихся в

банках небольшого объема (50-60 мл.) и занимают оставшиеся 11% рынка

энергетических напитков, соответственно. В то время как сегмент энергетических

напитков растет, продажи энергетических шотов начали падать. В 2014 году объемы

продаж этого сегмента упали на 4,1% [26].

Одной из причин популярности энергетических напитков был грамотный выбор

потенциальных потребителей. Основным сегментом, принесшим успех производителям

энергетических напитков, остается группа миллениалов в возрасте от 18 до 34

лет. Так называемое поколение Y

представляет собой молодых людей, которые желают вести независимую и активную

жизнь. По данным опроса агентства Mintel, в США около 64% милленниалов потребляют энергетические напитки. В 2015

году число людей, принадлежавших данной группе в США, имело значение около 75,3

млн [27].

Продвижение напитков производителями энергетических напитков, в первую

очередь благодаря Red Bull, в различных сферах общественной

жизни позволило привлечь большое количество новых потребителей. Активная

вовлеченность в экстремальные виды спорта энергетических брендов дали

возможность добавить новые сегменты, как профессиональные атлеты и спортсмены.

Также энергетические напитки остаются незаменимым продуктом для многих

студентов во время учебы. Более того, энергетики оказались очень хорошим

комплементом для алкогольных напитков. Алкогольные коктейли, содержащие Red Bull или другие энергетические напитки, приобретают всю

большую популярность. Благодаря эффективным методам продвижения энергетических

напитков данная категория товаров превратилась из обычного продукта, придающую

дополнительную энергию и тонус, в определенный образ жизни.

В настоящий момент производители могут предложить широкое разнообразие

энергетических напитков в зависимости от вкуса и объема банки. На рынке

существует деление и на ценовые сегменты. Премиум сегмент, представленный Red Bull, выпускает небольшую линейку напитков в банках

объемом 250 мл. Основные конкуренты, как Monster, Rockstar, за те же цены предлагают более широкое вкусовое разнообразие продукции

и в большем объеме 473 мл. Для удовлетворения предпочтений потребителей

компании предлагают диетические варианты напитков (без калорий и сахара), с

экзотическими вкусами, кофейные или из полностью натуральных ингредиентов.

Несмотря на растущую озабоченность о негативном влиянии энергетических

напитков на человека, объем потребления энергетиков продолжает расти.

Большинство споров о вреде напитков связаны с большим количеством кофеина,

содержащихся в них. Тем не менее, количество кофеина в энергетиках меньше, чем

в том же кофе. Особую угрозу представляет чрезмерное употребление этих

напитков. Потребление в большом количестве кофеина, таурина и других

ингредиентов энергетических напитков, стимулирующих работу нервную системы,

может оказать серьезный вред организму человека. Также многие исследования

говорят о вреде смешивания энергетиков с алкоголем. Европейское агентство по

безопасности продуктов обнаружило, что большое количество случаев отравления

было связано именно с этим фактором [28].

PESTEL-анализ

отрасли энергетических напитков

На основе модели PESTEL

рассмотрим влияние следующих факторов на отрасль энергетических напитков на

глобальном уровне.

Политические и правовые факторы:

Данные факторы оказывают влияние на всю отрасль энергетических напитков.

Они требуют от компаний внимательного изучения, так как каждая страна

устанавливает свои законодательные нормы и ограничения, которые могут повлиять

на деятельность производителей в данном регионе. Их влияние на отрасль может

прямо или косвенно зависеть от самих особенностей законодательства той или иной

страны, политической нестабильности в стране, здравоохранительных и

технологических ограничениях, прав потребителей, требований по маркировке продукции

и налоговых регулирований отрасли.

Правительство каждой страны имеет право ограничивать и контролировать вид

продуктов, которые импортируются в страну. В 1996 году во Франции была

запрещена продажа Red Bull и других энергетических напитков по

причине наличия в напитках ингредиента таурина и большого количества кофеина

[29]. Дело о запрете даже было рассмотрено Европейской Комиссией. После

тщательных исследований было доказано, что таурин не оказывает негативного

влияния на здоровье человека, а количество кофеина соответствует норме. Тем не

менее, долгие судебные разбирательства отсрочили возможность начала

импортирования напитка. Только в 2015 году Франция разрешила продажу

энергетических напитков в стране, потребовав от производителей указывать на маркировке

продуктов предупреждение о наличие таурина и большого количества кофеина.

Практически такие же проблемы происходили при входе компаний на рынок Канады.

До сих пор продажа энергетических напитков запрещена в Дании и Норвегии.

Во многих странах устанавливаются возрастные ограничения по продаже

энергетиков. Литва стала первой европейской страной, запретившей продажу

энергетических напитков лицам до 18 лет. Ограничения устанавливаются и на

местах продаж продукции. Так, в Швеции многие энергетические напитки продаются

только в аптеках.

Согласно последнему исследованию Euromonitor, Мексика имеет одно из самых строгих

законодательств по регулированию отрасли [30]. Продажи напитков облагаются

налогом в 25%, что заставило производителей в среднем повысить цены до 66 песо

(5 долл.). Более того, мексиканское правительство запретило продажу энергетиков

в барах и ресторанах, а также лицам до 18 лет. В Венгрии же после принятия

«налога здравоохранения» напитки, содержащие более 100 мг таурина на 100 мл

облагаются дополнительным налогом в 0,81 евро за литр [28].

В Австралии и Новой Зеландии производители были вынуждены

классифицировать энергетические напитки как биологические активные добавки,

чтобы обойти ограничения в количестве кофеина (80 мг. в 250 мл.).

Все эти законодательные меры и ограничения несомненно оказывают сильное

влияние на отрасль. Более того, неостанавливающиеся споры о вреде

энергетических напитков, а также учащающиеся случаи отравления и смерти после

чрезмерного потребления негативно сказывается на имидже продукта и его

продажах. Компании вынуждены ограничивать количество кофеина, таурина и других

ингредиентов, отмечать специальные маркировки на продуктах по требованиям

стран. Особенности налоговой политики государство также оказывают сильное влияние

на деятельность предприятий.

Экономические факторы:

Различные экономические факторы, как темпы роста экономики, процентная

ставка, курсы валют, инфляция и др., оказывают значительное воздействие на

отрасль энергетических напитков. Особенности экономической ситуации в стране и

в мире определяют стратегию компаний в том или ином регионе.

Как уже отмечалось, отрасль энергетических напитков росла в двухзначном

темпе последние десятилетия, замедлившись лишь раз во время кризиса 2008 года.

Несмотря на снижение дохода населения после этого кризиса, объемы продаж

энергетических напитков продолжали значительно расти. Даже сейчас, когда

отрасль постепенно переходит в стадию зрелости, объемы продаж ежегодно

увеличиваются. В 2015 году выручка производителей выросла благодаря

нестабильности курсов валют, особенно, в развивающихся странах Европы и

Латинской Америки.

В условиях замедления темпов роста многих зрелых рынков развитых стран

(США, Великобритания, Япония), отрасль начинает активно развиваться на рынках

развивающихся стран (Бразилия, Китай, Россия) (Рис. 3) [25]. Освоение новых

рынков дает отрасли большие возможности для продолжения бурного роста.

Рисунок 3. Самые динамично развивающиеся рынки энергетических напитков.

Еще одним экономическим фактором, который положительно воздействует на

отрасль, является снижение темпов роста отраслей сладких газированных напитков,

кофе и чая, относящиеся к субститутам энергетических напитков. Согласно отчету Beverage Report, в 2015 году объемы продаж сладких газированных

напитков упали на 0,9% на рынке США. Это был десятый год подряд, когда продажи

данной отрасли снижаются, последний раз зафиксировав рост в 1% в 2004 году

[31]. В это же время объемы продаж энергетических напитков выросли на 6,4% в

2014 году, на 5,5% в 2013, 14,3% в 2012 и 14,4% в 2011. Также она опередили

такие сегменты, как холодный чай, показавший рост в 3,7%, и спортивные напитки

с ростом в 3%.

Ослабление конкурентных отраслей и большие возможности для роста на

развивающихся рынках говорят о большом потенциале отрасли.

Социокультурные факторы:

Большинство социокультурных факторов, влияющих на отрасль, неразрывно

связано с политическими и правовыми. Возрастные ограничения, устанавливаемые

государством на продукцию, уменьшают потенциальную аудиторию энергетических

напитков. Различные негативные обсуждения в правительстве и СМИ о неоднозначном

влиянию энергетиков на здоровье человека несомненно имеет определенное

воздействие на потребление продукции. Тем не менее, многие исследования уже

доказали отсутствие вреда энергетических напитков на организм человека при не

чрезмерном потреблении.

Несмотря на эти факторы, наблюдается растущая популярность энергетических

напитков среди населения. Энергетики выступают отличным средством для получения

дополнительной энергии, снятия стресса. Темп жизни людей постоянно ускоряется,

требуя от них выполнения больших объемов работ за более короткое время. Таким

образом, для современного общества, в котором люди находятся под постоянным

давлением из-за работы, нехватки времени, энергетические напитки становятся

незаменимым «лекарством».

Более того, эффективные методы продвижения, применяемые производителями,

позволили создать такой сильный имидж энергетических напитков, что теперь их

потребление является модой. Неразрывно связанный со спортом, активным образом

жизни и креативностью, энергетики стали частью образа жизни многих людей.

Спортивная составляющая энергетических напитков привлекла большое

количество потребителей, начиная с профессиональных спортсменов, заканчивая

любителями активного и здорового образа жизни. Это сделало напиток неотъемлемой

частью большинства спортивных событий и побудило производителей энергетиков

внедрять разнообразные стратегии для повышения ассоциации собственных брендов и

продукции со спортом

Технологические факторы:

Производство энергетических напитков не требует использования

каких-нибудь инновационных технологий. Для сокращения издержек игроки отрасли

применяют различные эффективные системы производства, как «стена-к-стене»,

позволяющей производить напиток и банки на одном заводе. Также компании

внедряют технологии, позволяющие воспроизводить потраченную энергию и

перерабатывать многие используемые ресурсы для новых производств.

Несомненно большое значение сыграли развитие информационных технологий.

Ориентация на молодую аудиторию вынуждает фирмы продвигать свои бренды и

продукцию с помощью социальных сетей. Социальные медиа становятся наиболее

удобной платформой для энергетических компаний, чтобы продвигать свой бренд.

Так как большинство компаний спонсируют различные культурные и спортивные

события, то социальные сети выступают в качестве места для рекламы этих

мероприятий.

Экологические факторы:

В связи с важностью ведения социально-ответственного бизнеса для имиджа

компании, игроки на рынке применяют разнообразные методы экологичного

производства. Так упомянутые выше специальные технологии производства позволяют

перерабатывать используемые ресурсы, сокращать выбросы углекислого газа.

Большинство банок энергетических напитков сделаны из алюминия, которые является

намного более экологичным продуктом для упаковки товара, чем пластиковые

бутылки. По причине законодательных ограничений и потребительских предпочтений

в своих напитках производители стараются использовать только натуральные и

экологичные ингредиенты.

Анализ движущих сил отрасли

За прошедшие 28 лет со времени формирования рынка энергетических напитков

как такового отрасль прошла стадии бурного роста, когда на рынке доминировал

первопроходец Red Bull. В настоящий момент отрасль постепенно переходит в

стадию зрелости.

Основной рынок США, объемы продаж которого составляли более 24% в

общемировом уровне продаж, остается наиболее важным для большинства

производителей [25]. Однако с постепенно снижающимися темпами роста рынка

многие компании начинают обращать свое внимание на рынки развивающихся стран.

Одним из наиболее перспективных рынков для развития отрасли становится

Бразилия. Бразильский рынок энергетических напитков является самым большим в

Латинской Америке, имея долю в 56,5% всего рынка. Успешное продвижение продукта

многими компаниями во время последнего чемпионата мира по футболу в Бразилии

породил резкий спрос на энергетические напитки. На период до 2017 года по

прогнозам экспертов объемы потребления энергетических напитков будут ежегодно

расти на более, чем 25% [32]. Red Bull остается

лидером рынка, занимая более 50% рынка. За ним следуют Coca-Cola

со своим брендом Burn, бразильский

производитель TNT и Monster. К 2018 году прогнозируемый объем продаж на рынке

Бразилии достигнет 3,93 млрд. долл. Другими высокопотенциальные рынками

являются Китай и Восточная Европа. Усиление среднего класса в данных регионах

привлекло большое количество новых игроков.

Еще одной движущей силой развития отрасли стало замедление и падение

темпов роста в отраслях товаров-субститутов энергетических напитков (сладкие

газированные напитки, спортивные напитки, кофе). Популярность энергетиков

привлекла большое количество новых потребителей, которые переключились от

традиционных напитков. Бурный рост отрасли энергетических напитков заставил

обратить внимание крупных транснациональных производителей безалкогольных

напитков Coca-Cola и PepsiCo

на данный сегмент. Если приход Pepsi

не имел сильного влияния на отрасль, то активная политика Coca-Cola по поддержке Monster, одного из главных конкурентов Red Bull, может привести к серьезным изменениям в отрасли.

Получив в управление все энергетические бренды Coca-Cola, а также возможность использования развитой

дистрибуционной сетью, Monster

имеет все шансы обойти Red Bull и впервые

стать ведущей компанией на рынке. В зависимости от успехов Monster Coca-Cola

уже рассматривает возможность увеличения своей доли в данной компании с 16,7%

до полного владения.

Несмотря на создание негативного пространства вокруг энергетических

напитков по средством обсуждений в СМИ и на государственном уровне, потребление

энергетиков ежегодно растет. В первую очередь взрыв покупательского интереса к

энергетическим напиткам объясняется ассоциацией энергетических напитков со

спортом у многих потребителей.

На основе успеха Red Bull многие

производители начали продвигать собственную продукцию и бренд в спорте. Monster

является главным спонсором мотоциклетной команды Monster Energy Kawasaki, многих атлетов, а также организует

и спонсирует различные спортивные мероприятия (Monster Energy Supercross, UFC Night и др.). Другой конкурент австрийцев Rockstar

спонсирует Lucas Oil Off Road Racing Series, MasterCraft Pro Wakeboard Tour и

другие серии по экстремальным видам спорта. В то время как Red Bull тратит около 30-40% выручки с продаж на маркетинг,

затраты Monster и Rockstar составляют 8% и 4%, соответственно

[35].

В данной части будет проведен анализ микроокружения отрасли с помощью

модели 5 сил Портера.

Угроза товаров субститутов

Наиболее близкими субститутами энергетических напитков являются

спортивные напитки, выпускаемые такими компаниями, как Gatorade (PepsiCo), Powerade (The Coca-Cola Company), Lucozade. Так же как и большинство

энергетиков спортивные напитки представляют собой безалкогольные напитки,

содержащие специальные вещества (углеводы, электролиты), которые повышают

работоспособность человека. Такие напитки способствуют быстрому восполнению

запасов жидкости и энергии во время и после тренировок. Они позиционируются как

тонизирующий напиток, предназначенный для использования на тренировках и

повышения спортивный формы потребителя.

Основными потребителями предполагаются профессиональные спортсмены и

люди, занимающиеся спортом. Энергетические напитки же являются не просто

функциональными напитками, но в каком-то смысле олицетворяют образ жизни

человека. Они могут потребляться в любое время дня, и скорее предназначены не

для физического восстановления организма человека, а для дачи дополнительной

энергии и эмоций в «экстремальных» условиях (недосып, стресс). Успех

энергетических напитков и их широкое использование среди спортсменов привело к

тому, что многие производители спортивных напитков стали рассматривать вариант

добавление кофеина во многие свои продукты. В результате появились содержащие

кофеин различные предтренировочные комплексы, предназначенные для бодибилдеров

[33]. Тем не менее, спортивные напитки все равно остается более узко

ориентированным продуктом, фокусируясь лишь на спортивной

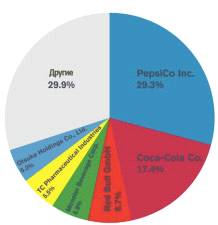

Во многих исследованиях рынки спортивных и энергетических напитков часто

рассматриваются вместе. Согласно исследованию Pr Newswire, энергетические напитки доминировали

на совместном рынке тонизирующих напитков с долью в 71% в 2014 году [34]. Рынок

спортивных и энергетических напитков бурно развивается и растет. По прогнозам

данного отчета будет иметь средний ежегодный темп рост в 11%. Таким образом,

оба эти сегмента имеют огромное значение на рынке безалкогольных напитков. В

условиях замедления темпов роста сегментов сладких газированных напитков и

снижением объема продажа, для компаний Coca-Cola и

PepsiCo сегменты спортивных и энергетических

напитков представляются наиболее привлекательными для развития. Обе компании

активно продвигают свою на продукцию на обоих сегментах и являются лидерами на

совместном рынке (Рис. 4).

Рисунок 4. Доли компаний на рынке функциональных напитков. Источник: Euromonitor [22]

Бурный рост отрасли энергетических напитков привел к тому, что энергетики

теперь являются серьезными конкурентами самого известного поставщика кофеина и,

соответственно, дополнительной энергии - кофе. В 1999 году продажи кофе в США

превышали продажи энергетических напитков в соотношении 36 к 1 [19]. По

состоянию на конец 2013 года, выручка с продажи кофе составила 12 млрд. долл. в

США, когда как выручка с энергетиков имела значение чуть менее 9 млрд. долл. -

соотношение менее 1,5 к 1. Есть все основания считать, что в ближайшие 5 лет

энергетические напитки обойдут кофе.

Власть поставщиков

Власть поставщиков на рынке не велика. Дистрибьюторы энергетических

напитков заинтересованы в работе с производителями энергетических напитков. Как

уже упоминалось, в 2009 году PepsiCo

стал единственным поставщиком одного из лидеров американского рынка Rockstar. Это позволило Pepsi усилить свои позиции на рынке и

расширить свое портфолио энергетических напитков, добавив Rockstar к своим брендам AMP, No Fear [35]. С 2008 года The Coca-Cola Company является

поставщиком другого крупного производителя Monster Energy. Интеграционные отношения между компаниями еще больше

усилились после упомянутого договора о приобретении Coca-Cola

16,7% доли компании Monster

Beverage. Данная сделка позволила компании

стать владельцем неэнергетических бизнесов Monster: Hansen’s Natural Sodas, Peace Tea и Hubert’s

Lemonade. Более того, Coca-Cola отдало Monster во владение и управление все свои бренды

энергетических напитков: Full Throttle, Burn and Power Play. Для обеих сторон

эта сделка предоставляет большие выгоды и возможности. TCCC увеличивает свое портфолио безалкогольных напитков за

счет присоединения брендов Monster,

и в то же время усиливает позиции на сегменте энергетических напитков, доверив

управление своими брендами Monster Energy. Monster

Energy получает возможность управления энергетическими брендами Coca-Cola и доступ к развитой дистрибуционной сети по всему

миру.

Также большинство компаний заключают долгосрочные соглашения с

поставщиками алюминиевых банок и ингредиентов для энергетических напитков. Так

как эти поставщики зачастую зависят от производителей энергетиков, компании

получают определенную власть над ними, заключая более выгодные договора о

поставках.

В некоторых случаях производители энергетических напитков снижают влияние

поставщиков за счет приобретения предприятий, находящихся в цепочке поставок.

Так в феврале 2016 года Monster Beverage приобрело

за 690 млн. долл. производителя вкусовых ингредиентов American Fruits and Flavors [36]. С учетом повышения спроса потребителей на

разнообразие вкусов энергетических напитков данная сделка позволяет Monster расширить свой ассортимент и

использовать новые технологии по добавлению вкусов в их напитки.

Вход новых игроков в отрасль

Несмотря на ежегодные стабильно высокие темпы роста рынка энергетических

напитков, нельзя говорить об угрозе вхождения в отрасль новых конкурентов.

Рынок энергетических напитков давно преодолел стадию становления. Red Bull больше не является единственной доминирующей силой в

отрасли. После входа компании на рынок США в 1997 году появилось большое

количество конкурентов, которые принесли определенный эффект новизны в то

время. Новые игроки стали производить энергетические напитки в банках большего

объема (0,473 л.), чем стандартная банка Red Bull, а также дифференцировали сам продукт за счет

добавления новых разнообразных вкусов продукта и производства с использованием

других ингредиентов.

Однако в настоящий момент барьеры для входа отрасль выросли. Новым

компаниям все сложнее найти возможности для дифференциации и создания

уникального продукта, которого еще не было в отрасли. Одним из направлений для

вхождения на рынок стало развитие и концентрирование на определенных сегментах

и нишах. Самым успешным примером является уже упомянутая компания 5-Hour Energy, которая стала одним из пионеров в сегменте

энергетических шотов. По состоянию на 2011 год, компания занимала около 90%

данного сегмента [37]. Многие крупные производители энергетических напитков,

как Red Bull, Monster,

Rockstar, пытались войти на сегмент

энергетических шотов, но успеха не имели. Также некоторые компании выбирали в

качестве целевой аудитории определенные группы потребителей: атлеты (Lucozade Sport, Revenge Sport), женщины (Del Monte Foods - Bloom Energy).

Еще один барьер, препятствующий появлению новых компаний, связан с

укреплением на рынке позиций таких крупных компаний, как Coca-Cola и PepsiCo.

Данные компании добились огромного успеха в других отраслях и имеют огромное

количество потребителей. Благодаря сильному и общеизвестному бренду, Coca-Cola и Pepsi

получают определенное конкурентное преимущество над новичками. Хоть и преимущество

Red Bull, как пионера отрасли, больше не играют такую

значительную роль, компания создала барьер, который препятствует как входу

новых игроков, так и усилению позиций своих нынешних конкурентов. Этот барьер

связан с маркетингом и, соответственно, необходимостью огромных затрат на эту

деятельность.

Соперничество среди действующих компаний

Приход на рынок энергетических напитков таких крупных корпораций, как Coca-Cola и PepsiCo,

привел к усилению конкуренции. Более того, эти корпорации также поддерживают

основных конкурентов Monster Energy и Rockstar за счет предоставления

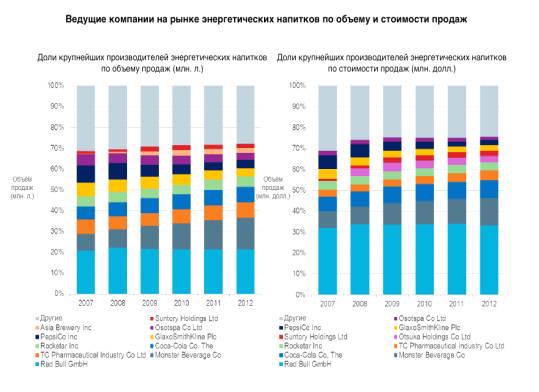

дистрибьюционных сетей. Несмотря на рост объема продаж и выручки от реализации

энергетических напитков доли Red Bull в объеме

потребления (volume sales), выражаемой в миллионах литрах, и в стоимости продаж

(value sales), оставались примерно на том же уровне 20% и 30%,

соответственно, в период с 2007 по 2012 года (Рис. 5) [25]. В это же время доли

основного конкурента Monster Energy значительно

увеличились. После получения во владение энергетических брендов Coca-Cola есть все основания верить, что доля Monster Energy станет еще больше и позволит компании приблизиться к Red Bull. Таким образом, в данный момент на рынке конкурируют

два очень крупных игрока Red Bull и Monster Energy, но также нельзя не забывать про Rockstar и энергетические бренды PepsiCo.

Рисунок 5. Ведущие компании на рынке энергетических напитков по объему и

стоимости продаж. Источник: Euromonitor [25]

энергетический напиток продвижение производитель

Как говорилось выше, в настоящий момент производителям энергетических

напитков все сложнее дифференцировать свой продукт. Уже сейчас большинство

компаний выпускают продукцию в различных объемах (250 и 473 мл.) и с широкой

линейкой вкусов. Это позволило компаниям подойти поближе к позициям Red Bull, производящего ограниченную линейку продукции. Также

большинство компаний стали копировать маркетинговые стратегии Red Bull, продвигая свою продукции и бренд в различных

экстремальных видах спорта.

Так как в отрасли до сих пор наблюдаются высокие темпы роста, на таком

растущем рынке еще хватает места всем действующим фирмам. Многие производители

ищут возможности для усиления позиций на развивающихся рынках (Китай, Бразилия,

Россия). По прогнозам Market Realist к 2021

году емкость мирового рынка энергетических напитков достигнет 61 млрд. долл. со

средним ежегодным темпом роста в 5,8% в период с 2015 по 2021 года [38].

Постепенный переход отрасли в стадию зрелости возможно приведет к усилению конкуренции,

однако сейчас интенсивность соперничества находится на среднем уровне.

Власть потребителей

Основным каналом продаж энергетических напитков выступают супермаркеты и

гипермаркеты (Рис. 6) [39]. Также энергетики активно продаются в барах и

ресторанах благодаря возросшей популярности алкогольных коктейлей, содержащих

энергетические напитки.

Рисунок 6. Основные каналы продаж энергетических напитков

На глобальном уровне консолидации розничной торговли варьируется в

зависимости от стран. В целом рынок довольно фрагментирован, что ослабляет

власть покупателей. В некоторых странах, например Великобритания, некоторые

торговые сети, как Tesco, Sainsbury, запустили свои собственные

энергетические напитки, что говорит об обратной вертикальной интеграции.

Издержки переключения для ритейлеров также находятся на низком уровне. Тем не

менее, лидирующие бренды энергетиков получают сильное конкурентное преимущество

за счет большую популярность своих марок у потребителей.

Потребление энергетических напитков с каждым годом увеличивается. Их

популярность достигла такого уровня, что энергетики начинают заменять такие

традиционные продукты, являющиеся источниками дополнительной энергии, как кофе

и чай. На рынке предлагается большое количество разнообразных видов

энергетических напитков по разным ценам, что позволяет потребителям с легкостью

переключаться от одного производителя к другому. Несмотря на то, что

стандартные варианты напитков до сих пор доминируют с 68% долью на рынке, спрос

потребителей на новые вкусы напитков заставляют производителей расширить

ассортимент продукции. Это подтверждается тем, что в 2004 году традиционные

варианты энергетиков занимали более 80% доли рынка. Большинство производителей

не скрывают состав напитков, предоставляю информация о всех ингредиентах,

используемых в напитках. Данная политика компаний связана с жесткими правовыми

ограничениями в сфере здравоохранения, с обязывающих раскрывать полную

информацию о количестве кофеина и сахара в напитках. В целом власть покупателей

находится на среднем уровне.

Конкурентная ситуация в отрасли энергетических напитков

Проведенный анализ микроокружения отрасли по модели «5 сил конкуренции»

позволяет получить достаточно полное представление о конкурентной ситуации в отрасли.

В отрасли наблюдаются две основные конкурентные стратегии: фокусирование и

дифференциации. Долгое время Red Bull

позиционировал себя, как премиум-продукт за счет использования только

высококачественных ингредиентов, выпуская только один вид энергетических

напитков по большим ценам по сравнению с конкурентами. Однако с усилением

конкуренции на рынке по причине прихода новых компаний, который

дифференцировали энергетический напиток, предлагая большее разнообразие вкусов

и объема для удовлетворения потребительских предпочтений, австрийская компания

была вынуждена добавить новые линейки энергетиков. В настоящий момент

дифференциация продукта ослабляется вследствие сильной ограниченности самих

энергетических напитков. Тем не менее, покупка Monster производителя вкусовых ингредиентов возможно позволит

компании еще больше расширить свою вкусовую линейку.

Стратегия фокусирования производителей состоит в ориентировании на

специальные сегменты рынка энергетических напитков. Некоторые компании, как и Red Bull, концентрируются на премиум-сегменте, предлагая

продукт по высоким ценам. Также фирмы фокусируются на определенной аудитории:

спортсмены (Boost Energy, Action),

женщины (Bloom, Her) и др. Уже упомянутая компания 5-Hour Energy является лидером на сегменте энергетических шотов.

Концентрировании на одном сегменте позволило компании удерживать долю в 90% на

рынке несмотря на попытку входа таких крупных игроков, как Red Bull, Monster

и Rockstar.

Несмотря на большое разнообразие товаров-субститутов энергетических напитков

среди безалкогольной продукции, объемы продаж энергетиков ежегодно растут по

сравнению с другими соседними отраслями. Это привело к приходу крупных

производителей безалкогольных напитков, как Coca-Cola и

Pepsi Co. Первоначально запустив свои собственные бренды

энергетических напитков, данные компании также предоставляют многим

производителям доступ к своим развитым дистрибьюционным системам.

В условиях уменьшения возможностей для дифференциации продукта построение

эффективной маркетинговой стратегией становится одной из важнейших задач

производителя энергетических напитков для повышения спроса на собственную

продукцию. Одним из основных направлений маркетинговой политики компаний стала

вовлеченность в индустрию спорта.

. Red Bull в

Формуле-1

Bull была вовлечена в Формулу-1 задолго до владения своей собственной

команды. В 1995 году компания стала главным спонсором австрийской команды Sauber. Партнерские отношения с Sauber длились до 2004 года, пока в 2005

году компания не выкупила за символические 1 доллар команду Jaguar Racing у американского автомобильного производителя Ford Motors, объявившего об уходе из Формулы-1. По договору с Ford производитель энергетических

напитков обещал инвестировать в команду более 400 млн. долл. в следующие три

сезона. Так и началась история построения одной из наиболее необычных и

инновационных команд в истории гоночной серии Формулы-1.

Покупка Jaguar Racing позволила Red Bull не строить

команду с нуля. В рамках сделки австрийская компания получила право на

пользование бывшей базой команды в Милтон Кинс, Великобритания. Red Bull

сохранил практически сохранил весь персонал и назначил на должность главы

команды Кристиана Хорнера. В конце 2005 году Red Bull приобретает итальянскую команду Minardi, базирующуюся в Фаэнца (Италия) и

переименовывает ее в Toro Rosso (с ит.

«красный бык»). Первоначально компания владела 50% команды, однако в 2008 году

была выкуплена остальная половина у бывшего пилота Формулы-1 Герхарда Бергера. Toro Rosso функционирует независимо от основной команды Red Bull, производя свое собственное шасси и большинство

других деталей. В основном итальянская конюшня выполняет функции молодежной

команды Red Bull Racing в целях

подготовки молодых пилотов и тестирования разработок для основной команды.

Одним из важнейших решений, определивших развитие команды, стало

назначение техническим директором британского инженера Эдриана Ньюи в 2006

году. Благодаря прошлому опыту британского инженера в команде McLaren Red Bull быстро стал ведущим конструктором в Формуле-1, уже в

четвертом сезоне заняв 2-ое место в Кубке Конструкторов. В сезонах 2010-2013 Red Bull Racing 4 года подряд становился победителем Кубка

Конструкторов, а немецкий пилот команды Себастьян Феттель выигрывал титулы

чемпиона мира. Вторая команда Red Bull итальянская Toro Rosso за это время подготовила для основной команды

несколько талантливых пилотов: уже упомянутого немца Себастьяна Фетелля,

австралийца Даниэля Риккардо, россиянина Даниила Квята и голландца Макса

Фестаппена.

В сезоне-2016 Red Bull Racing представляют пилоты Даниэль Риккардо и Макс

Ферстаппен. Первоначально напарником австралийца был россиянин Даниил Квята,

однако после неудачного Гран-при России он был заменен на пилота Toro Rosso Макса Фестаппена. Даниил Квят же занял место

голландца во второй команде Red Bull, где его

партнером стал испанец Карлос Сайнс-мл. По итогам 4 проведенных этапов, Red Bull занимает 3-е место в Кубке Конструкторов, а Toro Rosso - 6-е.

Индустрия Формулы-1

Гоночная серия Формула-1 - это чемпионат мира по кольцевым автогонкам,

который проводится ежегодно и состоит из определенного числа отдельных этапов

(Гран-при). В соревнованиях принимают участие автогоночные команды, в составе

которых выступают два пилота. Ежегодно для выступления в новом сезоне команды

занимаются проектированием и конструированием нового гоночного болида, который

должен быть соответствовать техническим требованием FIA (Международной Автомобильной Федерации). Это требует

от команд найма большого персонала инженеров и механиков. По ходу сезона

команда должна обеспечить грамотную настройку и обслуживание автомобили для

борьбы за победы на этапах Гран-при. Пилоты соревнуются в личном зачете за

титул чемпиона мира, который определяется системой начисления очков за победы

на этапах. Команды же борются за «Кубок конструкторов», который выявляется

путем суммирования очков обоих пилотов команды.

В сезоне 2016 года участие принимают 11 команд и 22 пилота,

соответственно (см. прил. №3). В течение сезона все команды должны выступить на

21 этапе гоночной серии, которые проводятся по все миру. Гран-при состоят из

определенных частей: свободная практика, квалификация и гонка. Во время

свободной практики команды и пилоты проходят ознакомление с трассой,

настраивают автомобиль и начинают формировать стратегию для выступления в

гонке. На этапе квалификации пилоты борются за стартовые позиции в гонке. Пилот

должен быстрее всех пройти один круг трассы, чтобы завоевать поул-позицию

(первое место на старте гонки). В зависимости от показанных результатах на

кругах пилотами по порядку формируются и оставшиеся позиции на старте гонки.

Заключительной и самой главной сессией является гонка. Пилоты начинают гонку на

тех позициях, которые были определены по результатам квалификации, и борются

между собой за победу на этапе. Количество кругов, которые должны проехать

пилоты во время гонки, варьируется от 50 до 70, в зависимости от длины трассы.

По итогам гонки пилотам начисляются очки. Современная схема начисления очков

выглядит следующим образом: 25-18-15-12-10-8-6-4-2-1. Таким образом, из 22

пилотов, принимающих участие, лишь 10 набирают очки, при этом победитель

получает 25 очков, а 10 место - 1.

Формула-1 считается одним из старейших и престижнейших событий мирового

спорта и носит название «королевы автоспорта». Это объясняется огромными

деньгами, которые крутятся в данной индустрии. Ежегодный оборот индустрии

Формулы-1 составляет более 4 млрд. долл. Выручка Formula One Group, которая

занимается организацией и проведением чемпионата мира по автогонкам, ежегодно

растет, достигнув в 2013 году значения в 1,7 млрд. долл. [40].

Половина полученной выручки уходит в компанию Delta Topco, которая управляет Formula One Group и всей серией, соответственно. Оставшаяся часть

распределяется между командами-участницами в зависимости от их итогового выступления.

В 2010 году команды получили в сумме 658 млн. долл. С учетом того, что в том

сезоне участвовало 12 команд, каждая в среднем получила чуть более 54,8 млн.

долл. Данная сумма кажется очень небольшой, принимая во внимание, что затраты

команд могут составлять около 350 млн. долл. ежегодно. По этой причине, одной

из важнейших задач многих команд является привлечение дополнительных средств с

помощью спонсорских контрактов.

Около 70% операционного бюджета команды Формулы-1 формируется за счет

различных видов корпоративных отношений. За последнее десятилетие из шести

крупнейших автомобильных производителей (Ferrari, BMW, Mercedes, Renault, Honda

и Toyota) каждый ежегодно инвестировал от 60

до 300 млн. долл. для финансирования команды Формулы-1. Также крупные компании

из других отраслей, совершенно не связанных с автомобильной индустрией,

вкладывают ежегодно от 40 до 200 млн. долл., чтобы стать основным или титульным

спонсором команды Формулы-1. Ассоциация с Формулой-1 дает компаниям большие

возможности для продвижения собственного бренда и продукции по всему миру.

Бизнес-модели команд Формулы-1

Бюджеты команд Формулы-1 включают в себя сотни миллионов долларов,

необходимых на поддержку деятельности. В отличии от других отраслей гоночные

команды не ищут возможностей для максимизации прибыли или минимизации издержек.

Наоборот, команды стараются использовать все возможные ресурсы для достижения

победы и титулы чемпиона. По сути намного эффективнее бороться за победы и

высокие места и при этом не делать прибыль, чем зарабатывать и занимать низкие

места. Это можно объяснить тем, что победа в чемпионате делает команду намного

более привлекательной для спонсоров и способствует увеличению призовых.

Выручка команд формируется из трех источников. Основным являются спонсорские

контракты, которые формируют около 39% всех полученных доходов [41]. Для

размещения собственного логотипа на гоночном болиде компании могут быть

вынуждены заплатить от 1 млн. фунтов за небольшие изображения на самых мелких

частях автомобиля до 15-17 млн. фунтов на самых видных (Прил. №4).

Чаще всего поиском спонсоров занимаются отделы маркетинга. Однако в

некоторых случаях спонсорские контракты приносятся самими пилотами для

получения места в команде. Такая практика найма пилотов, применяемая средними и

отстающими по уровню командами, привела к появлению понятия «рент-драйвер». Эти

гонщики сами оплачивают свое участие в гонках, не получая зарплаты в командах.

Несмотря на недостаток таланта у многих таких пилотов, они приносят

значительные средства, которые затем могут быть использованы командой для

развития и усиления позиций в чемпионате.

До недавнего времени в команде «Лотус» (сейчас «Рено») выступал

венесуэльский пилот Пастор Мальдонадо, чей спонсор PDVSA (Государственная нефтегазовая компания Венесуэлы)

платила около 50 млн. долл. ежегодно за участие венесуэльского гонщика в

чемпионате Формулы-1 [42]. Однако в связи с серьезным экономическим кризисом в

Венесуэле из-за падения цен на нефть Мальдонадо лишился своих спонсоров и места

пилота в команде «Лотус», соответственно. Также большие средства команде «Force India» принес мексиканский пилот Серхио Перес,

поддерживаемый крупной телекоммуникационной компанией из Мексики Telmex. Даже двух-кратный чемпион мира

Фернандо Алонсо имел солидную поддержку от испанского банка Santander при переходе в Феррари в 2010 году.

Еще одним значительным источником выручки команд являются призовые,

распределяемые компанией-организатором чемпионата Formula One Group. Они составляют 34% всех доходов команд. По итогам

сезона 2014 года команды между собой распределили выручку в размере 884 млн.

долл (см. прил. 5) [43]. Призовые разделяются согласно итоговому результаты

команд в Кубке Конструкторов. Однако также команды Ferrari, Red Bull, Mercedes, McLaren и Williams получают премиум-бонус в пропорциях, которые были согласованы в договоре

между командами в 2012 году.

Третий крупнейший источник дохода команды формируется из взносов

владельцев команд. Они приносят около 20% всей выручки команды.

В условиях высоких затрат, требующихся для поддержки команды Формулы-1,

привлекательность владения командой кажется довольно низкой. Однако, владельцы

могут получить значительные средства в долгосрочном периоде при продаже своей

успешной команды за большую цену, чем они купили. Так, например, основанная

ирландским предпринимателем команда Jordan Grand Prix была продана Midland Group за 48 млн. долл в 2005 году, а через год была

перепродана нидерландской компании Spyker за 106,6 млн долл. [44,45]. Более того, для компаний из других отраслей,

которые владеют гоночными командами, это возможность продвижения собственного

бренда и продукции по всему миру.

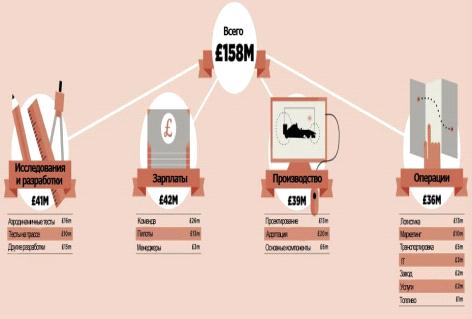

Среднестатистическая команда Формулы-1 тратит около 158 млн. фунтов

ежегодно. Затраты направлены в 4 основные области деятельности команды: операционная

деятельность, НИОКР, производство, зарплаты. В отделе НИОКР затраты (около 41

млн. фунтов) идут на проектирование и тестирование разработок для их применения

в гоночных болидах [40]. Зарплаты занимают значительную часть бюджета команды -

42 млн. фунтов. На производство деталей и компонентов автомобилей уходит около

39 млн. фунтов. Операционная деятельность, включающая затраты на логистику,

маркетинг и др., требует 36 млн. фунтов ежегодно (см. прил. 6).

Исследование ученых школы бизнеса Касс (Cass Business School) выделило 4 основные бизнес-модели, которые

применяются командами Формулы-1 [15]:

. Модель внутреннего обмена ресурсами

. Модель внешнего обмена ресурсами

. Модель поставщика Формулы-1

. Модель таланта

Модель внутреннего обмена ресурсами. На протяжении всей истории Формулы-1

многие команды появлялись на базе крупных автомобильных производителей. К ним

относились как производители, специализировавшихся на спортивных автомобилях

(Caterham, Ferrari, Marussia, Lotus), так и предприятия, выпускающие обычные машины для

массового потребления среднего и люксового класса (Honda, Toyota,

Renault, Mercedes, BMW).

За счет наличия большой поддержки от производителей в виде получения

ресурсов, знаний, персонала команда могла быстро развиваться и достигать

успехов в гоночной серии. В обмен Формула-1 стала платформой для исследования и

тестирования новых технических разработок, которые производители могли бы затем

использовать в обычных автомобилях.

В некоторых случаях обмен ресурсами происходил в противоположном

направлении. Примером такой компании является британская команда Формулы-1 McLaren, основанной еще в 1963. На основе

технологий, отработанных в Формуле-1, в 1989 году было создано подразделение McLaren Automative, которое занялось производством

спортивных автомобилей. В настоящий момент обе компании входят в состав

крупного McLaren Technology Group.

Такой внутренний обмен ресурсами внутри компании выгоден для обеих сторон

и способствует их развитию. Это стало причиной того, что Формула-1 является

одной из наиболее инновационных отраслей для передачи передовых технологий в

автомобильную индустрию.

Модель внешнего обмена ресурсами. Покупателями технологий, разработанных

в индустрии Формулы-1, могут быть компании из других отраслей. Формула-1 внесла

огромный вклад в развитие многих технических устройств, который теперь

используется в инженерном деле, при производстве на различных фабриках и т.п.

Причиной такой инновационности гоночной серии заключается в огромных затратах

команд на исследовательскую деятельность. В командах используются передовые

технологии из сфер аэрокосмической техники, программной инженерии и других

высокотехнологичных областей. Таким образом, между компаниями из индустрии

Формулы-1 и другими инновационными отраслей происходит взаимовыгодный обмен

технологиями и знаниями.

Для команд Формулы-1 продажа разработанных технологий может является

важным дополнительным источником дохода. Упомянутый выше конгломерат McLаren Technology Group, в который входит команда McLaren Honda Formula 1

Team, активно занимается продажей технического оборудования для сфер солнечной

и ветреной энергии. В другой британской команде Williams до 2014 года существовало

подразделение Williams Hybrid Power, занимавшийся продажей адаптированный под

общественной транспорт технологии маховика. Данное подразделение было продано

британской энергетической компании GKN за 13 млн. долл.

Модель поставщика Формулы-1. Некоторые команды Формулы-1 также являются

поставщиками технологий и оборудования для своих конкурентов. В настоящий

момент поставками моторов в чемпионате для команд занимаются 4 компании, из

которых первые 3 имеют свои собственные команды: Ferrari, Renault,

Mercedes и Honda. Мотор Ferrari

используют Sauber, Haas, Toro Rosso и сама Ferrari, соответственно. Mercedes поставляет двигатели для своей

собственной команды, Force India, Manor и Williams. Французская компания Renault предоставляет моторы для своей

команды. До 2016 года она также поставляла моторы для Red Bull Racing, однако после окончания контракта и из-за отсутствия

договоренности с другим поставщиков австрийской конюшне пришлось использовать

прошлогодний мотор Renault, которая

она брендировала под своего спонсора TAG-Heuer.

Кроме поставок двигателей компании поставляют и другие детали автомобиля.

Например, Red Bull является поставщиком коробки передач для своей

молодежной команды Toro Rosso. Формирование таких отношений между

командами дает определенное преимущество командам-поставщикам. Конкуренты

становятся зависимости от поставок и их качества. В это же время поставщики

получают дополнительный доход, а также больше информации о функционировании

собственных технических устройств, поставленных конкурентам.

Модель таланта. В Формуле-1 талант пилота представляет собой важный

источник конкурентного преимущества для команды. Для поиска талантливых пилотов

многие ведущие команды учредили различные программы развития и поддержки

молодых пилотов: Red Bull Junior Team, Ferrari Driving

Academy, McLaren Young Driver Development Program. Наличие таких программ позволяет командам находить

наиболее талантливых пилотов и готовить их к выступлению в Формуле-1. Более

того, пилоты, проходящие данные программы, получают меньшую зарплату, что

позволяет командам сэкономить значительные средства.

По результатам анализа бизнес-моделей, использованных командами Формулы-1

с 2005 по 2013 года было определено, что для успешной конкуренции командам

необходимо комбинировать модели поставщика и таланта [15].

Бизнес-модели внутреннего и внешнего обмена ресурсами, несомненно,

эффективны с финансовой точки зрения, принося значительный дополнительный доход

командам. Однако с точки зрения результатов применение данных моделей может

негативно сказаться на гоночных возможностях гонках. Для типа внутреннего

обмена знаниями на управление команды большое влияние оказывает автомобильный

производитель, владеющей ею. Производитель может использовать команду Формулы-1

для тестирование разработок, которые оказываются неэффективными для гоночными

болида и больше направлены для возможности их применения в основой отрасли

компании. Более того, команды сильно зависят от своих владельцев в финансовом

плане. В кризисных ситуациях компании может резко сократить бюджет своего

гоночного подразделения, что скажется на выступлении команды. За последнее

десятилетие из Формулы-1 ушло множество автомобильных производителей. Из-за

экономических кризисов чемпионат покинули такие крупные предприятия, как Toyota, Honda, BMW, Ford.

Диверсифицируя свою деятельность в индустрию разработки и продажи

различных технологий в другие отрасли, команды могут потерять позиции в своей

основной сфере. Компания может начать смещать акцент в пользу данной

деятельности, так как она приносит больший доход. Такая ситуация произошла с

командой Williams. В 2008 году запустив дочерние

предприятия Williams Advanced Engeneering и Williams Hybrid Power, результаты британской конюшни в чемпионате Формулы-1

начали резко падать. Это привело к уходу некоторых спонсоров команды. В итоге в

начале 2014 года команда решила продать свои подразделения для того, чтобы

сфокусироваться на гонках. По результатам сезона Williams занял 3-е место в Кубке

Конструкторов и вернул положение одной из ведущих команд в Формуле-1.

Команды Формулы-1, которые функционируют же в качестве поставщиков для

своих конкурентов, получают доступ к ряду критически важных ресурсов. Кроме

дополнительных финансовых ресурсов за счет продажи компонентов другим командам

они получают большой объем данных и информации об использовании своих технических

устройств. Так, например, команды Mercedes и Ferrari,

поставляющие моторы собственного производства для трех разных команд (Mercedes для Force India, Manor,

Williams; Ferrari для Sauber,

Toro Rosso, Haas),

получают данные о производительности и функционировании моторов 6 болидов

каждая.

Такая информация является дополнительным ресурсом, стимулирующим процессы

изучения и расширяющим способности команды для технологического развития. Это

помогает инженерам и механикам конструировать более производительный и быстрый

болид. В это же время важно, чтобы в данный процесс были вовлечены сами пилоты.

С лучшим понимаем работы болида пилот может предоставить персоналу

дополнительную информацию о его функционировании и возможных путях улучшения

его производительности, тем самым усиливая технологические способности команды.

Наличие самых талантливых пилотов и развитой технологии дает командам

устойчивое конкурентное преимущество над остальными участниками Формулы-1. Для

поиска и развития пилотов многие команды разрабатывают молодежные программы по

поддержке талантливых пилотов. В рамках данных программ пилот выступает в

различных минорных сериях Формулы-1: GP2, Formula E, GP3 и др. Команда полностью оплачивает обучение,

предоставляя пилотам долгосрочные контракты. Пилот получает в управление

болиды, схожие по функционалу с теми из Формулы-1. В процессе участия в данных

гоночных сериях пилот изучает возможности автомобиля и набирает неоценимый опыт

в гоночных сериях и в работе с передовой техникой. В зависимости от успехов

основная команда продвигает пилота, в конечном счете предоставляю ему место.

Заключая долгосрочные контракты с командой, молодые пилоты получают более

низкую зарплату, чем их реальная стоимость на рынке. Зарплатная ведомость

занимает значительную часть в расходах команд, поэтому экономия на зарплате за

счет использования молодых пилотов дает возможность использовать эти средства

на развитие команды. В чемпионских сезонах 2010-2013 немецкий пилот Red Bull Себастьян Феттель получал «всего» 2,5 млн. долл. в

2010, 11 млн. долл. в 2011, 12 млн. долл. в 2012, 18 млн. долл. в 2013. По

сравнению с ним, несмотря на титулов в этот период, испанский пилот Ferrari Фернандо Алонсо получал 37,5 млн.

долл., 42 млн. долл., 37,5 млн. долл. и 29 млн. долл., соответственно. По

окончанию сезона 2014 Red Bull решил

расставаться с Феттелем, пригласив на его место молодого пилота Toro Rosso австралийца Даниэля Риккардо, прошедшего программу

развития и подготовки австрийской команды. Феттель же подписал рекордный

контракт с Ferrari с ежегодной зарплатой около 80 млн.

долл. Хотя нет официальной информации, итальянская конюшня возможно заплатила

дополнительную сумму Red Bull для

совершения сделки о его переходе в свой стан.

Зачастую команды-поставщики, имеющие такие молодежные программы, по

согласию с другой командой, которой они поставляют компоненты, также отправляют

пилотов из своих молодежных программ для получения опыта. Это позволяет пилоту

ездить на болидах, использующих практически идентичные технологии, что и его в основной

команде, которой он принадлежит. Таким образом, он быстрее приспосабливается к

технике своей будущей команды и получает необходимые навыки и знания ее

функционирования. Самым известным примером является обмен пилотами между двумя

командами Red Bull Racing и Scuderia Toro Rosso,

принадлежащими австрийской компании Red Bull. В рамках программы подготовки и

развития молодым пилотам необходимо сначала получить достаточный опыт в

итальянской конюшне Red Bull перед переходом в основную команду.

Такое комбинирование моделей таланта и поставщика является залогом

успехов команды. Первыми командами, начавшими применять данную стратегию, были Red Bull, Ferrari

и Mercedes. Это позволило командам стать

лидерами Формулы-1, завоевав вместе 8 титулов в период с 2007 по 2015. В

настоящее время другие конкуренты также начали адаптировать данные модели, что

привело к усилению конкуренции в Формуле-1.

Red Bull Racing и Scuderia Toro Rosso

Австрийский производитель энергетических напитков Red Bull представлен в Формуле-1 двумя командами: Red Bull Racing и Scuderia Toro Rosso. За свою пока еще не долгую историю

участия в гоночной серии «Red Bull Racing» стал одной из наиболее успешных и

ведущих команд в Формуле-1. Залогом этого успеха команды стало внедрение уже

упомянутой бизнес-модели «поставщика-таланта».

Компания начала реализовывать модель «таланта» еще до покупки Jaguar в 2005 году и появления собственной

команды в Формуле-1. В 2001 Red Bull основал

программу поддержки и развития молодых пилотов Red Bull Junior Team [46]. В 2004 году первым пилотом-участником

Формулы-1, выпустившимся из программы развития Red Bull, стал австриец Кристофер Клайн, выступавший по ходу

сезону за команду Jaguar Racing. В дальнейшем через данную программу

прошли будущие пилоты «Red Bull Racing» Себастьян Феттель, Даниэль

Риккардо, Даниил Квят и Макс Фестаппен.

По сравнению со многими конкурентами, которые также имели свои

собственные программы поддержки молодых пилотов, Red Bull еще дальше развил данную концепция, купив в 2006 году

команду Minardi, впоследствии переименованную в Scuderia Toro Rosso. По сути, Toro Rosso выполняет

роль молодежной команды Red Bull Racing. Главной ее целью является

подготовка молодых пилотов для выступления в основной команде. В отличии от

программ развития, использующиеся в первую очередь с целью обучения гонщиков

управлению техникой и пониманию ее работы, молодежная команда позволяет пилотам

непременно получить опыт вождения болида Формулы-1 и работы со сложной

техникой. Таким образом Red Bull развивал

навыки вождения и технические знания пилотов, готовя их к выступлению на самом

высоком уровне в Red Bull Racing. Еще одним важным преимуществом такой модели Red Bull является то, что в течение сезона команда может

обменивать пилотов из одной команды в другую. Так после неудовлетворительного

этапа на Грап-При Россия Даниил Квят был заменен на пилота Toro Rosso Макса Ферстаппена. Россиян в противоположном

направлении отправился во вторую команду Red Bull.

Развитая бизнес-модель «таланта» также позволяет Red Bull экономить на

зарплатах пилотов, которые занимают значительную часть бюджета команды. Для

участия в программе поддержки и развития молодые пилоты заключают долгосрочные

контракты с компанией на довольно низких условиях заработной платы. По

состоянию на сезон-2016, пилоты Red Bull Racing Даниэль Риккардо и Макс Ферстаппен

получают вместе чуть более 6 млн. долл. (5,5 млн и 0,512 млн. долл.), а

представители Toro Rosso Даниил Квят и Карлос Сайнц-мл зарабатывают суммарно

около 1 млн. долл. (750 тыс. долл. и 370 тыс. долл.). Основные конкуренты Mercedes и Ferrari тратят на зарплаты своих гонщиков чуть более 50 млн.

и 57 млн. долл., соответственно. Такая огромная экономия позволяет компании

инвестировать больше средств на поддержку своей бизнес-модели «поставщика»

Для реализации модели поставщика Red Bull использует свое технологическое подразделение Red Bull Technology. Данная компания была основана на

базе приобретенной команды Jaguar Racing в Милтон

Кинс. Red Bull Technology занимается

проектированием и производством гоночных болидов и их комплектующих. Основным

подразделением компании является гоночная команда Red Bull Racing. Также компания поставляет коробки передач второй

команде Toro Rosso, и до некоторых являлась поставщиком команд Lotus и Caterham.

В сезонах 2010-2013 компания разрабатывала один из самых быстрых болидов,

что позволило Red Bull Racing выиграть 4 титула Кубка Конструкторов подряд. Тем не

менее, модель поставщика Red Bull ограничена и

имеет сильный недостаток. Прямые конкуренты Mercedes и Ferrari, поддерживаемые крупными автомобильными

производителями, выпускают также собственные двигатели в отличии от австрийской

компании. Долгое время основным поставщиком моторов Red Bull была французская

компания Renault, чей разработанный двигатель стал

одним из факторов успеха Red Bull в сезонах

2010-2013. Однако в 2014 году из-за изменений в техническом регламенте все

команды были обязаны перейти от восьмицилиндровых двигателей к

шестицилиндровым. По сравнению с мотором от Mercedes, Renault не смог выпустить такой же производительный двигатель

как у конкурентов. Это отразилось на результатах Red Bull, который в следующие два сезона начал сильно уступать

Mercedes и другим командам.

После неудачных сезонов 2014 и 2015 австрийская команда решила отказаться

от двигателей Renault. Команда не могла найти нового

поставщика моторов, так как ведущие производители Ferrari и Mercedes отказались сотрудничать с Red Bull из-за

потенциальной угрозы усиления конкуренции с их командами. Австрийская компания

даже объявила о возможном уходе из Формулы, если команда не найдет нового

поставщика. Такая ситуация могла нанести колоссальный урон индустрии Формулы-1,

так как австрийский производитель энергетических напитков является одним из

главных инвесторов и спонсоров отрасли. В итоге для участия в сезоне команда

была вынуждена использовать прошлогодний мотор Renault под брендом спонсора команды швейцарского

производителя часов TAG Heuer.

По правилам FIA, обе команды Red Bull - Red Bull Racing и Scuderia Toro Rosso - должны вести деятельность на условиях независимости

сторон. По этой причине акционерным капиталом Scuderia Toro Rosso полностью владеет STR-Beteiligungs GmbH, владельцем

которой в свою очередь является Red Bull GmbH. Головная компания вкладывает

большие средства в обе команды. Согласно последним исследованиям, за последнее

десятилетие австрийский производитель энергетических напитков потратил более

1,2 млрд. долл. на свою основную команду Red Bull Racing, а на Toro Rosso - около 484

млн. долл. Обе команды имеют разные цели и стратегии развития.

Итальянская конюшня никогда не боролась за самые высокие места, выполняя

функции молодежной команды для Red Bull Racing. Лучший результат команда показала в

2008 году, заняв 6 место в Кубке Конструкторов, при этом опередив основную команду

Red Bull Racing (Табл. 1)

Таблица

1. Результаты команды Toro Rosso в сезонах 2006-2015

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

|

Кубок Конструкторов

|

9 (11)

|

7 (11)

|

6 (11)

|

10 (10)

|

9 (12)

|

8 (12)

|

9 (12)

|

8 (11)

|

7 (11)

|

7 (10)

|

Bull Racing остается главным и самым успешным представителем

бренда австрийского производителя энергетических напитков в Формуле-1. В

сезонах 2010-2013 команда выиграла Кубок Конструкторов 4 раза подряд, а в

личном зачете пилот Себастьян Феттель завоевал 4 титула чемпиона мира. Однако

из-за поставов слабых моторов Renault

команда уступила позиции конкурентам.

Таблица

2. Результаты команды Red Bull Racing в сезонах 2005-2015

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

|

Кубок Конструкторов

|

7 (10)

|

7 (11)

|

5 (11)

|

7 (11)

|

2 (10)

|

1 (12)

|

1 (12)

|

1 (12)

|

1 (11)

|

2 (11)

|

4 (10)

|

С финансовой точки зрения обе команды являются прибыльными. Несмотря на

не самые хорошие результаты в чемпионате, Toro Rosso получила чистую прибыль в

размере 1,272 млн. евро в 2014 году [47]. Для команды это стал 8-ой год подряд

с положительным значением прибыли. Выручка команды выросла более чем на 24 млн.

евро (21%) по сравнению с предыдущим годом, достигнув значения 141 млн. евро.

Такие показатели были достигнуты за счет получения более высоких доходов от

спонсоров, а также улучшению условий существующих партнерских сделок. Около 71%

выручки (100,449 млн. евро) принесли спонсорские контракты. Основными

спонсорами итальянской команде были Red Bull, Falcon Private Bank, Nova Chemicals Corporation и Compania Espanola de Petroleos. По результатам сезона-2014, команда

также получила 40,589 млн. евро за выступление в чемпионате, что составило

около 29% выручки.

Выручка Red Bull Racing имела значение 204,637 млн. фунтов, что на 3,56% выше

прошлогоднего значения [48]. Благодаря призовым за выступления и дополнительным

бонусам команда получила около 83 млн. фунтов. По итогам сезона, чистая прибыль

команды составила 589 тыс. фунтов, что практически два раза меньше этого

значения в 2013 году. После разрыва договора с Renault компания также потеряла титульного спонсора Infiniti, его место занял швейцарский

производитель часов TAG Heuer. Команда очень привлекательна для

различных спонсоров, которые принесли около 54% доходов конюшни. Партнерами Red Bull являются большое количество инновационных компаний,

предоставляющие команде различные IT-услуги, а также поставляющие высокотехнологичные устройства и

комплектующие: Hisense, AT&T, Siemens

PLM, IBM Platform Computing, ANSYS и др. В условиях постоянного развития технологий в

индустрии наличие таких партнеров может стать важным конкурентным

преимуществом, способствуя технологическому развитию команды.

Таким образом, за счет применения комбинированной модели

«поставщик-талант» Red Bull смог стать одной из ведущих команд в

Формуле-1. Успехи команды позволили привлечь большое количество новых

спонсоров, а также увеличить поступления от призовых за выступления в

чемпионате. Однако неопределенная ситуация с поставщиков моторов негативно

сказывается на результатах Red Bull и

представляет серьезную угрозу для будущего развития обеих команд австрийского