Формування прибутку підприємства в умовах ринку

ФОРМУВАННЯ ПРИБУТКУ

ПІДПРИЄМСТВА В УМОВАХ РИНКУ

Зміст

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ І МЕТОДИЧНІ ОСНОВИ ФОРМУВАННЯ

ПРИБУТКУ ПІДПРИЄМСТВА В УМОВА РИНКУ

1.1 Економічна сутність та

джерела формування прибутку підприємства

.2 Формування механізму управління

прибутком підприємства

.3 Шляхи тА

фінансові інструменти управління прибутком підприємства

.4 Функції прибутку

підприємства ВТП ТОВ «Екс-ПРОМТ»

РОЗДІЛ 2. АНАЛІЗ ФОРМУВАННЯ І

ДИНАМІКИ ПРИБУТКУ У ПІДПРИЄМСТВІ ВТП ТОВ «Екс-ПРОМТ»

.1 Техніко-економічна

характеристика підприємства ВТП ТОВ «Екс-ПРОМТ»

.2 Аналіз рівня показників

прибутку ВТП ТОВ «Екс-ПРОМТ»

.3 Факторний аналіз прибутку

підприємства на прикладі ВТП ТОВ «Екс-ПРОМТ»

РОЗДІЛ 3. ПРОПОЗИЦІЇ ЩОДО

ЗБІЛЬШЕННЯ ПРИБУТКУ

.1 Напрямки збільшення прибутку

ВТП ТОВ «Екс-ПРОМТ»

.2 Аналіз можливостей

збільшення рентабельності господарської діяльності ВТП ТОВ «Екс-ПРОМТ»

.3 Застосування факторингу

дебіторської заборгованості ВТП ТОВ «Екс-ПРОМТ»

.4 Впровадження комп'ютерних

технологій в систему управління витратами

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Найважливіше місце і значення в діяльності будь-якого

підприємства займає така економічна категорія як прибуток. Це пояснюється тим,

що саме прибуток є головною метою фірми.

Актуальність теми роботи полягає в тому, що головною задачею сучасного

етапу розвитку економіки є опанування підприємцями та керівниками ефективними

методами управління прибутку в процесі здійснення підприємницької діяльності.

Останнім часом в економіці та фінансовій системі України

відбулись кардинальні зміни, що є наслідком досягнення країною економічної

незалежності та соціальною спрямованістю ринкової економіки. Ці зміни мають

значний вплив і на діяльність та стан підприємств на території України. Отже,

актуальність теми дипломної роботи полягає в тому, що головною задачею

сучасного етапу розвитку економіки є опанування підприємцями та керівниками

ефективними методами управління підприємством, зокрема, прибутком в процесі

здійснення підприємницької діяльності. Тобто дослідження питань підвищення

прибутковості підприємств стає дуже нагальним, що зумовлює доцільність розгляду

цього питання.

Метою роботи є визначення шляхів формування прибутку підприємства, а

також пошук шляхів підвищення рівня прибутковості підприємства.

З огляду на визначену мету а роботі вирішуються наступні задачі:

- визначення поняття прибутку та порядок його

формування;

- економіко-правове дослідження,

процесу формування та використання прибутку підприємства;

- характеристика

організаційно-економічної системи підприємства;

- аналіз механізму формування та

використання прибутку в умовах підприємства;

- дослідження теоретичних основ аналізу

рентабельності підприємства;

- пошук шляхів вдосконалення процесу

управління формуванням та використання прибутку підприємства на прикладі ВТП

ТОВ «Екс-ПРОМТ».

Об’єктом дослідженням виступає прибуток підприємства як

економічна категорії та його прибутковість.

Предметом дослідження є вплив прибутковості на діяльність

підприємства.

Основою вирішення поставлених завдань є діалектичний метод

пізнання процесів і явищ в їх взаємозв'язку і розвитку. Теоретичною основою

роботи є формування понять прибутку, дослідження обліку та аудиту прибутку. Як

інформаційна база прийняті дані статистичної і бухгалтерської звітності

підприємства, матеріали обстеження діяльності підприємства, матеріали наукових

конференцій і семінарів, праці вітчизняних і зарубіжних учених, статті,

публікації. При проведенні аналізу в роботі використовуються такі методи, як

деталізація, узагальнення, аналіз динаміки, синтез, аналогія, моделювання,

конкретизація, системний аналіз, функціонально-вартісною аналізу.

РОЗДІЛ

1. ТЕОРЕТИЧНІ І МЕТОДИЧНІ ОСНОВИ ФОРМУВАННЯ ПРИБУТКУ ПІДПРИЄМСТВА В УМОВА РИНКУ

1.1 Економічна сутність та джерела формування

прибутку підприємства

Прибуток являє собою загальну економічну категорію

розвинутого товарного виробництва. Він є частиною вартості товару, яка

відображається у вигляді надлишку над витратами його виробництва.

Прибуток як економічна категорія має своє якісне і кількісне визначення,

тобто має речовий зміст та суспільну форму. Саме в їх діалектичній єдності

розкривається сутність прибутку, його економічний зміст [73].

Прибуток - система економічних відносин між підприємцями

(роботодавцями-власниками засобів виробництва) і найманими працівниками щодо

виробництва, розподілу та привласнення створеної додаткової вартості, яка

відособлюється у вигляді надлишку над витратами вкладеного капіталу.

Отже, об'єктивна матеріальна основа існування прибутку пов'язана з

необхідністю первинного розподілу вартості додаткового продукту. Прибуток - це

суспільна форма прояву додаткової вартості. Це якісне вираження прибутку як

об'єктивної економічної категорії.

Водночас прибуток-це результат господарської діяльності окремого

підприємства або галузі економіки і визначається як грошове вираження різниці

між виторгом, отриманим від продажу продукції (послуг) і сумою витрат на її

виробництво. Це кількісне визначення прибутку.

Слід зазначити, що в економічній літературі існують різні концепції

прибутку, немає єдиної думки щодо джерела його. Марксистська політична економія

розглядає прибуток як перетворену форму додаткової вартості, як неоплачену

працю найманих працівників сфери матеріального виробництва. Перетворена форма

тому, що прибуток приховує справжнє джерело свого виникнення, і виникає

враження, що він породжується не лише працею найманих робітників, а й усіма

засобами виробництва [32].

Сучасні зарубіжні економічні теорії найчастіше пов'язують прибуток з

капіталом, трактуючи його як винагороду за підприємництво, або як компенсацію

за невизначеність і ризик у підприємницькій діяльності. Слід зазначити, що у

ринковій економіці ближче до істини ті концепції, які джерело прибутку

пов'язують з виробництвом додаткового продукту. Саме додатковий продукт є матеріальною

основою прибутку. Отже, прибуток є грошовою формою вартості додаткового

продукту. При продажу товару втілена в ньому вартість додаткового продукту

реалізується як надлишок над витратами виробництва, тобто виступає як прибуток

підприємства. При цьому прибуток обчислюється як відношення цього надлишку до

всієї вартості авансованого капіталу. І хоч цей надлишок вартості товару над

витратами його виробництва виникає у безпосередньому процесі виробництва, але

реалізується він у процесі обігу, тобто прибуток - це реалізований надлишок

вартості. До того ж, слід мати на увазі, що прибуток формується через ціни, за

якими реалізуються товари, під впливом кон'юнктури ринку і виступає грошовою

формою доходу від уже реалізованих товарів. Тобто, підприємство одержує

прибуток після того, як втілена у створеному товарі вартість буде реалізована і

перетворена у грошову форму. Тому з'являється враження, що прибуток виникає

саме в процесі обігу (реалізації товару). Однак у сфері обігу прибуток

виникнути не може. Він виникає лише у безпосередньому виробництві товару. Отже,

джерело прибутку як грошової форми вартості додаткового продукту У

безпосередньому виробництві, проте реалізується він у процесі обігу і є

складовою валового виторгу від продажу виготовленої продукції. Величина цього

прибутку залежить від двох основних чинників: обсягу реалізації продукції та її

собівартості. А на зміну обсягу реалізації продукції впливає зміна обсягу

виробництва, залишків нереалізованої продукції, цін, що склалися, а також

частки прибутку, що входить в ціну продукції.

В умовах ринкових відносин підприємства всіх форм власності можуть

значно впливати на обсяг прибутку від реалізації, змінюючи обсяги виробництва

продукції, залишки нереалізованої продукції, її рентабельність.

Отже, кількісне визначення прибутку - це різниця між загальним доходом

(валовим виторгом) підприємства від реалізації продукції та сукупними витратами

на її виробництво. Через те, що витрати виробництва поділяються на явні та

неявні, то розрізняють поняття "економічний прибуток" та

"бухгалтерський прибуток". Бухгалтерський прибуток - це частина

доходу фірми, яки залишається від загального виторгу підприємства за

вирахування явних, зовнішніх витрат виробництва. За такого підходу

обраховуються лише явні (зовнішні) витрати виробництва і ігноруються неявні

(внутрішні) витрати фірми. Економічний прибуток - це загальний дохід

підприємства за вирахування усіх витрат виробництва (зовнішніх і внутрішніх,

включно і з прихованими витратами). В західній економічній літературі економічний

прибуток ще називають чистим прибутком, або надприбутком. Наявність

економічного прибутку означає, що певний суб'єкт підприємницької діяльності

виробничі ресурси використовує найефективніше [33].

Представники неокласичної економічної школи вважають, що економічний

прибуток належить підприємцеві, тільки він є єдиним претендентом на цей

надлишок. Прихильники цієї школи виходять з того, що економічний прибуток

пов'язаний з інноваційною діяльністю і є винагородою за ризик у підприємницькій

діяльності, за можливі втрати в умовах ринкової невизначеності.

У підприємницькій діяльності виділяють такі форми прибутку, як

балансовий і чистий прибуток. Балансовий прибуток - це загальна сума прибутку

від усіх видів виробничо-господарської діяльності за вирахування збитків, яких

зазнало підприємство за певний період. Його відображають у бухгалтерському

балансі підприємства. Прибуток чистий (залишковий) - це частина балансового

прибутку, яка залишається в розпорядженні підприємства після сплати податків,

рентних, та інших обов'язкових платежів до бюджету, виплати відсотків за

кредити тощо. Одержаним чистим прибутком суб'єкти господарювання мають право

розпоряджатися на свій розсуд. Проте за нормальних умов його спрямовують

насамперед на створення резервного (страхового) фонду, поповнення статутного

фонду підприємства, виплату дивідендів, інші напрямки використання.

Сутність прибутку як економічної категорії розкривається через функції,

які він виконує у господарський діяльності. Основні з них такі: облікова,

розподільча, стимулююча.

Облікова функція прибутку полягає в тому, що він необхідний елемент

ціни товару. Отже, як і ціна, прибуток є засобом обліку суспільно необхідних

витрат праці, що потрібні для забезпечення розширеного відтворення. Саме такий

облік дає змогу визначити оцінку ефективності господарської діяльності

підприємства. Тобто, прибуток є економічним показником оцінки господарської

діяльності підприємницьких структур. Економічне значення прибутку полягає у

тому, що він відображає кінцевий виробничо-фінансовий результат.

Розподільча функція прибутку полягає в тому, що через прибуток

здійснюється регулювання розподілу ресурсів і доходів між суб'єктами

господарської діяльності та галузями економіки [34].

Стимулююча функція прибутку полягає в тому, що прибуток використовується

як в інтересах суб'єктів підприємництва, так і в інтересах їхніх працівників.

Прибуток одночасно є і кінцевим фінансовим результатом господарської діяльності

підприємства, і основним елементом його фінансових ресурсів, які необхідні для

забезпечення розширення виробництва, науково-технічного і соціального

заохочення працівників, виплати дивідендів, формування резервів тощо. Саме

прибуток спонукає підприємницькі структури впроваджувати досягнення

науково-технічного прогресу, які призводять до зниження витрат виробництва,

підвищення його ефективності.

Отже, прибуток в ринковій економіці є головною метою і найважливішим

критерієм ефективності господарської діяльності підприємницьких структур.

Водночас прибуток є основним джерелом забезпечення внутрішньогосподарських

потреб підприємств, формування дохідної бази бюджетних ресурсів різних рівнів,

позабюджетних та благодійних фондів. Прибуток є якісним показником, тому що в

його розмірі відображена зміна обсягу товарообігу, дохід підприємства, рівень

використання ресурсів, величина витрат обігу. Таким чином, прибуток синтезує в

собі всі сторони діяльності підприємства.

Залежно від виду діяльності, виділяють:

- прибуток від цільової діяльності - це прибуток,

отриманий в результаті реалізації товарів (надання платних послуг);

- прибуток від інших видів діяльності -

це прибуток від невиробничої діяльності, тобто транспортної, посередницької

тощо;

- прибуток від реалізації майна - це

прибуток від продажу основних фондів, нематеріальних активів;

- прибуток від позареалізаційних

операцій - це прибуток від інвестиційної діяльності, надання майна в оренду,

пайової участі в інших підприємствах тощо.

Обсяг прибутку за кожним видом діяльності формується як сальдо доходів

та витрат на її проведення [68].

Залежно від порядку визначення розрізняють:

- балансовий прибуток - це прибуток, який характеризує

кінцевий результат проведення всіх видів діяльності. Обсяг балансового прибутку

визначається за даними бухгалтерського обліку;

- оподатковуваний прибуток - це обсяг

прибутку, який визначається як різниця між валовими доходами та валовими

витратами підприємства-платника податку на прибуток;

- чистий прибуток - це прибуток, що

залишається в розпорядженні підприємства після сплати податку на прибуток та

інших податків, обов'язкових платежів і зборів, сплачуваних за рахунок

прибутку.

Залежно від методики оцінки виділяють:

- номінальний прибуток - це фактично отримана величина

прибутку;

- реальний прибуток - це номінальний

прибуток, перерахований з огляду на Інфляцію.

Залежно від мети визначення розрізняють:

- бухгалтерський прибуток - це прибуток, який відповідає

балансовому;

- економічний прибуток - це прибуток,

який є різницею між виручкою від реалізації та всіма витратами підприємства, в

тому числі витратами втрачених можливостей.

Витратами втрачених можливостей прийнято вважати витрати на

споживання будь-якого ресурсу, визначені з точки зору використання його не

найкращим альтернативним способом.

Залежно від розмірів підприємства розрізняють:

- мінімальний прибуток - це прибуток, розмір якого після

сплати податків задовольняє власників підприємства відповідно до встановленого

мінімального рівня рентабельності на вкладений капітал, тобто кількісно

мінімальний рівень рентабельності відповідає рівню середньої потенційної ставки

банків по депозитах;

- цільовий прибуток - це прибуток, який

визначає цільову функцію діяльності підприємства і залежить від обраної

стратегії. Він може бути нормальним, тобто відповідати нормі прибутку на

вкладений капітал чи необхідним, тобто відповідати потребам підприємства в

коштах на виробничий і соціальний розвиток;

- максимальний

прибуток - це прибуток, який підприємство отримує при такому обсязі діяльності,

коли граничні доходи дорівнюють граничним витратам, тобто граничні доходи і

витрати ростуть відповідно до зростання обсягів виробництва [55].

Прибуток показує абсолютний ефект діяльності підприємства без

урахування використаних при цьому ресурсів, тому його слід доповнювати

показником рентабельності. Ступень прибутковості підприємства і характеризує

рентабельність.

Прибутковість (рентабельність) - це якісний, вартісний

показник, що характеризує рівень віддачі витрат або ступень використання

ресурсів, що є в наявності, в процесі виробництва і реалізації продукції.

Прибутковість (рентабельність) характеризує ефективність роботи підприємства,

дає уявлення про спроможність підприємства збільшувати свій капітал.

Залежно від мети аналізу діяльності підприємства розрізняють:

а) Рентабельність продаж:

, (1.1)

, (1.1)

де  ─ рентабельність продаж;

─ рентабельність продаж;

─ прибуток від реалізації продукції,

грн.;

─ прибуток від реалізації продукції,

грн.;

─ виручка від реалізації продукції,

грн..

─ виручка від реалізації продукції,

грн..

б) Рентабельність виробничої діяльності (окупність витрат):

, (1.2)

, (1.2)

де  ─ загальні витрати на продукцію, грн..

─ загальні витрати на продукцію, грн..

в) Рентабельність (прибутковість) всього капіталу

підприємства:

, (1.3)

, (1.3)

де  ─ чистий прибуток, грн.;

─ чистий прибуток, грн.;

─ весь капітал підприємства, грн..

─ весь капітал підприємства, грн..

г) Рентабельність необоротних активів:

, (1.4)

, (1.4)

де  ─ вартість необоротних активів, грн..

─ вартість необоротних активів, грн..

д) Рентабельність власного капіталу:

, (1.5)

, (1.5)

де  ─ власний капітал підприємства, грн..

─ власний капітал підприємства, грн..

Величину власного капіталу беруть за даними балансу. Вона

дорівнює сумі активів за вирахуванням всіх боргових зобов'язань. Цей показник

цікавить передусім акціонерів, оскільки він визначає верхню межу дивідендів.

В процесі аналізу фінансового стану можуть розраховуватися і інші

приватні показники: рентабельність поза обернених активів, рентабельність

інвестицій [32].

Усі показники прибутковості (рентабельності) можуть бути плановими і

фактичними. Відмінність полягає в тому, що для визначення планової

рентабельності беруть заплановані дані, а для визначення фактичної - фактичні.

Рівень рентабельності всіх організацій та установ залежить від величини

прибутку, товарної продукції, витрат виробництва, величини основних виробничих

фондів і нормованих обігових засобів. Важливими факторами, що забезпечують

зростання прибутку і рентабельності підприємства, є підвищення продуктивності

праці, фондовіддачі, економія матеріальних ресурсів, рівень технічного

прогресу, а саме, механізації та автоматизації трудомістких технологічних

процесів, удосконалення організації виробництва та ін. Урахування підприємством

таких факторів дасть змогу підвищувати ефективність його діяльності.

1.2 Формування механізму управління прибутком

підприємства

Розподіл і використання прибутку є важливим господарським

процесом, що забезпечує як покриття витрат підприємства, так і формування

доходів держави. Механізм розподілу та управління прибутком повинен бути

побудований таким чином, щоб сприяти підвищенню ефективності виробництва,

стимулювати розвиток нових форм господарювання.

Однієї з найважливіших проблем створення ефективних

механізмів управління прибутком є оптимальне співвідношення частки прибутку,

акумульованої у доходах бюджету й частки, що залишається в розпорядженні

господарюючих суб'єктів. З розвитком ринкових відносин підприємства мають право

використовувати отриманий прибуток на свій розсуд, крім тієї її частини, що

підлягає обов'язковим відрахуванням, оподатковуванню відповідно до

законодавства.

Таким чином, виникає необхідність у чіткій системі розподілу та

управління прибутком, насамперед, на стадії, що передує утворенню чистого

прибутку (прибутку, що залишається в розпорядженні підприємства). Економічно

обґрунтована система розподілу прибутку в першу чергу повинна гарантувати

виконання фінансових зобов'язань перед державою й максимально забезпечити

виробничі, матеріальні й соціальні потреби підприємства [72].

Об'єктом управління та перерозподілу є оподатковуваний прибуток

підприємства. Під його управлінням розуміється розподіл прибутку в бюджет і по

статтях використання на підприємстві. При управлінні прибутком підприємства

необхідно враховувати основні принципи, які можна сформулювати в такий спосіб:

- прибуток, одержаний підприємством у результаті

виробничо-господарської й фінансової діяльності, розподіляється між державою й

підприємством як господарюючим суб'єктом.

- прибуток акумулюється у відповідних

бюджетах (у цей час у місцевих бюджетах) у вигляді податку на прибуток, порядок

вирахування й сплати якого в бюджет встановлюється законодавчо й ставка якого

не може бути довільно змінена.

- величина прибутку підприємства, що

залишається в його розпорядженні після сплати податків, не повинна знижувати

його зацікавленості в росту обсягу виробництва й поліпшенні результатів

виробничо-господарської діяльності.

- прибуток, що залишився в

розпорядженні підприємства, у першу чергу повинен направлятися на нагромадження,

що забезпечує його подальший розвиток.

Управління використанням чистого прибутку повинне відбивати

процес формування фондів і резервів підприємства для фінансування потреб

виробництва й розвитку соціальної сфери.

У сучасних умовах господарювання держава не встановлює яких-небудь

нормативів розподілу прибутку, але через порядок оподаткування прибутку

підприємства стимулює витрати на відтворення виробничих і невиробничих фондів,

витрати на благодійні цілі, фінансування природоохоронних заходів, витрати по утриманню

об'єктів і установ соціальної сфери й ін. [71].

Розподіл чистого прибутку - один з напрямків внутріфірмового

планування, значення якого в умовах ринкової економіки зростає. Порядок

розподілу й використання прибутку на підприємстві фіксується в уставі

підприємства. Основними витратами, фінансованими за рахунок прибутку, є витрати

на розвиток виробництва, соціальні потреби трудового колективу, на матеріальне

заохочення працівників і благодійні цілі.

Відповідно до цього в міру надходження чистий прибуток підприємств

направляється: на фінансування НДДКР, а також робіт зі створення, освоєнню й

впровадженню нової техніки; на вдосконалення технології й організації

виробництва; на модернізацію устаткування; поліпшення якості продукції;

технічне переозброєння, реконструкцію діючого виробництва. Чистий прибуток є

джерелом поповнення оборотних коштів.

Поряд з фінансуванням виробничого розвитку прибуток, що залишається в

розпорядженні підприємства, направляється на задоволення соціальних потреб.

Так, із цього прибутку виплачуються одноразові заохочення працівникам що йдуть

на пенсію, а також надбавки до пенсій; дивіденди за акціями й внесками членів

трудового колективу в майно підприємств. Справляються витрати по оплаті

додаткових відпусток понад встановлену законом тривалість, оплачується житло,

надається матеріальна допомога.

Капіталізація прибутку - це перетворення фінансових засобів у капітал,

і є одним із найважливіших механізмів управління прибутком.

Зауважимо, що зокрема в акціонерних товариствах основною метою

управління прибутком підприємства є забезпечення необхідної пропорційності між

поточними виплатами дивідендів і забезпеченням росту ринкової вартості акцій

підприємства за рахунок капіталізації частини прибутку [61].

Забезпечуючи виробничі, матеріальні й соціальні потреби за рахунок

чистого прибутку, підприємство повинно прагнути до встановлення оптимального

співвідношення між фондом нагромадження й споживання для того, щоб враховувати

умови ринкової кон'юнктури й разом з тим стимулювати й заохочувати результати

праці працівників підприємства.

Розширення процесів реформування економіки в напрямку створення

повноцінних ринкових відносин супроводжується розширенням операцій суб'єктами

господарської діяльності на ринку цінних паперів. Підприємства різних форм

власності можуть вкладати (інвестувати) частину свого чистого прибутку в

придбання акцій акціонерних товариств, облігацій (як інших підприємств, так і

комунальних, державних). Альтернативними формами інвестування чистого прибутку

можуть бути вкладення засобів у спільні підприємства (у т.ч. за участю

іноземного капіталу), їхнє розміщення на банківських депозитах, в інших формах

фінансових вкладень.

Прибуток, що залишається в розпорядженні підприємства, служить не

тільки джерелом фінансування виробничого, соціального розвитку й матеріального

заохочення, але й використовується у випадках порушення підприємством чинного

законодавства для сплати різних штрафів і санкцій. У випадках утаювання

прибутку від оподатковування або внесків у позабюджетні фонди також стягуються

штрафні санкції, джерелом яких є чистий прибуток.

В умовах переходу до ринкових відносин виникає необхідність резервувати

засоби у зв'язку із проведенням ризикових операцій і, як наслідок цього,

втратою доходів від підприємницької діяльності. Тому при управлінні чистим

прибутком підприємства, менеджери досить часто створюють фінансовий резерв,

тобто ризиковий фонд.

Розмір цього резерву повинен становити від 5 до 15% статутного фонду.

Щорічно резервний фонд повинен поповнюватися за рахунок відрахувань від

прибутку, що залишається в розпорядженні підприємства. Крім покриття можливих

збитків від ділових ризиків фінансовий резерв може бути використаний на

додаткові витрати по розширенню виробництва й соціальному розвитку, розробку й

впровадження нової техніки, приріст оборотних коштів і заповнення їхнього

недоліку, на інші витрати, обумовлені соціально-економічним розвитком

підприємства та його колективу [61].

Отже, ефективне управління чистим прибутком, що створює стимулюючі

умови господарського розвитку підприємства при переході до ринку, є важливим

чинником подальшого зміцнення й розширення підприємницької діяльності,

вдосконаленню системи перерозподілу фінансових потоків не лише в межах

конкретного суб’єкта господарювання, а в межах держави в цілому.

1.3 Шляхи ті фінансові інструменти управління

прибутком підприємства

Будучи найважливішою економічною категорією і основною метою

діяльності будь-якої комерційної організації, прибуток відбиває чистий доход,

створений у сфері матеріального виробництва, і виконує ряд функцій.

По-перше, прибуток характеризує економічний ефект, отриманий

у результаті діяльності підприємства. Одержання прибутку на підприємстві

означає, що отримані доходи перевищують усі витрати діяльності.

По-друге, прибуток має стимулюючу функцію. Це зв'язано з тим, що

прибуток є одночасно не тільки фінансовим результатом, але й основним елементом

фінансових ресурсів підприємства. Тому підприємство зацікавлено в одержанні

максимального прибутку, тому що це є основою для розширення виробничої

діяльності, науково-технічного і соціального розвитку підприємства. Адже від

прибутку залежить нормальна діяльність будь-якого підприємства, тому що:

прибуток забезпечує розширене відтворення; прибуток необхідний для розвитку

науково-дослідних і дослідно-конструкторських робіт, що забезпечують

науково-технічний прогрес; за рахунок прибутку фінансуються витрати на

соціальні заходи; прибуток необхідний для виплати дивідендів, а отже від нього

залежать інвестиції [33, с. 79].

По-третє, прибуток є одним з найважливіших джерел формування бюджетів

різних рівнів, тому що з його виплачується податок на прибуток, що є частиною

доходів, за рахунок яких формується бюджет держави.

Тому необхідно здійснювати управління прибутковістю підприємства та

постійно шукати резерви її підвищення.

Основними задачами управління прибутковістю підприємства є:

забезпечення високої фінансової стійкості підприємства в процесі його

розвитку;

оптимізація грошового обороту і підтримання постійної платоспроможності

підприємства;

забезпечення мінімізації фінансових ризиків тощо.

Найважливішими факторами зростання прибутку є збільшення обсягу

виробництва й продажу продукції або надання послуг, впровадження

науково-технічних розробок, підвищення продуктивності праці, поліпшення якості

продукції.

Основне джерело грошових нагромаджень підприємств - дохід підприємства,

а саме та його частина, що залишається за винятком витрат на матеріальні,

трудові й інші грошові витрати, пов'язані з виробництвом і продажем цієї

продукції або з собівартістю наданих послуг. В умовах радикальної зміни

управління економікою показник валового доходу від продажу продукції стає одним

з найважливіших показників діяльності підприємств. Даний показник створює

зацікавленість трудових колективів не стільки в рості кількісного обсягу

продукції або послуг, скільки в підвищенні їх якості. А це значить, що

вироблятися повинні такі вироби й товари, які відповідають вимогам споживачів і

користуються попитом на ринку [61].

У цих цілях необхідно вивчати ринкові умови господарювання й можливості

впровадження виробленої продукції на ринок шляхом розширення обсягів її

продажу. З розвитком підприємництва й підвищенням конкуренції зростає

відповідальність підприємств за виконання прийнятих на себе зобов'язань. Таким

чином, показник доходу від продажу продукції відповідає вимогам комерційного

розрахунку й, у свою чергу, сприяє розвитку виробничо-господарської діяльності.

Однак, важливим стримуючим фактором процесу збільшення обсягів виробництва та

збуту продукції підприємством має стати механізм регулювання рівня витрат,

оскільки через їх надмірну величину навіть за умов збільшення валового доходу,

чистий прибуток може навпаки зменшуватися. Таким чином, для ефективного

управління прибутком слід починати з управління витратами. Управління витратами

- це: усвідомлення того, де, для чого і в яких обсягах необхідно залучати

додаткові фінансові ресурси; прогноз того, де, для чого і в яких обсягах

необхідно залучати додаткові фінансові ресурси; вміння забезпечити максимально

високий рівень віддачі від використання ресурсів.

Управління витратами - це вміння економити ресурси і максимізувати

віддачу від них.

Важливим фактором, який впливає на величину прибутку, є рівень

закупівельних цін на сировинні ресурси, які повинні бути найнижчими. Цього

можна досягти шляхом скорочення кількості посередників при закупівлі сировини,

застосування цінових знижок. Якщо підприємство займається зовнішньоекономічною

діяльністю, то зниженню закупівельних цін сприяє придбання товарів в іноземних

партнерів (при сприятливому співвідношенні курсів національної та іноземної

валюти) або здійснення прямих товарообмінних (бартерних) операцій (при

сприятливому співвідношенні рівня цін на обмінювані товари).

Склад і структура витрат залежать від характеру й умов виробництва при

тій або іншій формі власності, від співвідношення матеріальних і трудових

витрат та інших факторів. Отже, прибуток як основна форма грошових нагромаджень

залежить, насамперед, від зниження витрат на виробництво й збут продукції, а

також від збільшення обсягу продажу продукції.

Зауважимо, що зростання розмірів прибутку пов'язане зі збільшенням

рівня цін продажу товарів. Управління цінами залежить від обґрунтованості

вибору цінової політики підприємства на споживчому ринку, використання

сприятливої кон'юнктури в окремі періоди року. Збільшення ціни реалізації

товарів сприяє розширенню продажу сезонних товарів перед початком сезону (коли

ціни найвищі) [6]. Види й рівень застосовуваних цін визначають в підсумку обсяг

валового доходу підприємства, а отже, прибутку. Проблема ціноутворення займає

ключове місце в системі ринкових відносин. Проведена в Україні лібералізація

цін привела до різкого скорочення впливу держави на процес регулювання цін,

наслідком чого стало зростання цін майже на всі види товарів та послуг. За

допомогою високих цін підприємства відшкодовують будь-які по величині виробничі

витрати, що аж ніяк не сприяє підвищенню якості продукції й ефективності

виробництва.

Наступний напрямок управління прибутком, що безпосередньо впливає на

його величину - це амортизаційна політика стосовно основних фондів і

нематеріальних активів. Сума амортизаційних відрахувань визначається на

підставі балансової вартості основних фондів і діючих норм амортизації й

амортизації нематеріальних активів, виходячи зі строку корисного використання

таких нематеріальних активів, але не більше 10 років безперервної експлуатації.

При цьому враховується прискорена амортизація активної частини основних

виробничих фондів, що виражається у встановлених законодавством більш високих

нормах амортизації на відповідні види основних фондів.

Таким чином, серед основних шляхів та фінансових інструментів

управління прибутком підприємства можна виокремити наступні: управління

валовими доходами підприємства, регулювання величини доходу підприємства від продажу

продукції, зменшення валових витрат підприємства, управління рівнем діючих цін

й амортизаційна політика [62].

Зауважимо, що в аналізі факторів, що впливають на величину прибутку,

лежать резерви збільшення прибутку підприємства, основними з яких є:

– забезпечення росту обсягу виробництва продукції на основі

технічного його відновлення й підвищення ефективності виробництва;

– поліпшення умов продажу продукції, у тому числі за

рахунок удосконалювання розрахунково-платіжних відносин між підприємствами;

– зміна структури виробленої й реалізованої продукції

за рахунок збільшення частки більш рентабельної;

– зниження валових витрат на виробництво й збут

продукції;

– встановлення реальної залежності рівня цін від якості

продукції, її конкурентоспроможності, попиту та пропозиції аналогічної

продукції іншими виробниками;

– збільшення прибутків від іншої діяльності

підприємства (продажу основних фондів, іншого майна підприємства, цінних

паперів і т.д. ).

Нині складність проблеми розподілу та використання прибутку

підприємств посилюється тією обставиною, що перехід до ринкової економіки в

Україні здійснюється в умовах збереження старих структур управління, які

протидіють розвиткові нових економічних відносин. У розподілі прибутку

підприємств виділяють два етапи. Перший етап - це розподіл балансового

прибутку. Учасниками цього розподілу є держава і підприємство. У результаті

розподілу кожний з учасників одержує свою частку прибутку. Пропорція розподілу

прибутку між державою і підприємницькими структурами має дуже важливе значення

для забезпечення потреб і держави, і суб'єктів підприємницької діяльності. Від

правильного вирішення цієї проблеми залежить розвиток вітчизняної економіки в

цілому. Велике значення при цьому має податкова політика держави щодо суб'єктів

підприємницької діяльності, яка реалізується в сумі податків, що сплачуються за

рахунок прибутку, у визначенні ставок оподаткування тощо. Другий етап - це

розподіл і використання прибутку, що залишився у розпорядженні підприємницьких

структур після здійснення платежів до державного бюджету. На цьому етапі можуть

створюватися за рахунок прибутку цільові фонди для фінансування певних витрат,

задоволення відповідних потреб. Детально порядок розподілу та використання

прибутку визначається статутом суб'єкта підприємницької діяльності.

Згідно з Господарським кодексом України, державні комерційні

підприємства за рахунок прибутку утворюють спеціальні (цільові) фонди,

призначені для покриття витрат, пов'язаних з їх господарською діяльністю:

амортизаційний фонд; фонд розвитку виробництва; фонд споживання (оплати праці);

резервний фонд та інші фонди, передбачені статутом підприємства. Порядок

визначення нормативів відрахувань до цих фондів, їх розміри, порядок формування

і використання встановлюються законом. З розвитком ринкових відносин вплив

держави на господарську діяльність підприємницьких структур, розподіл і

використання прибутку зменшуватиметься.

1.4 Функції прибутку підприємства ВТП ТОВ «Екс-ПРОМТ»

Головне призначення прибутку в сучасних умовах господарювання

- відбиття ефективності виробничо-збутової діяльності підприємства. Це

обумовлено тим, що у величині прибутку повинне знаходити висвітлення

відповідність індивідуальних витрат підприємства, пов'язаних з виробництвом і

реалізацією своєї продукції й виступаючих у формі собівартості, суспільно

необхідних витрат, непрямим вираженням яких повинна з'явитися ціна виробу.

Збільшення прибутку в умовах стабільності оптових цін свідчить про зниження

індивідуальних витрат підприємства на виробництво й реалізацію продукції. Можна

стверджувати, що метою створення будь-якого підприємства є отримання прибутку.

За умов ринкової економіки отримання максимально можливої суми прибутку є метою

будь-якого виробництва, таке бажання максимізації прибутку визначається його

роллю в системі економічних відносин:

. Прибуток є основною метою підприємницької діяльності і

мірилом її ефективності.

. Прибуток є основним джерелом формування фінансових ресурсів

підприємства, що забезпечують його розвиток.

. Прибуток є носієм захисної функції підприємства від загрози

банкрутства та головною передумовою зростання ринкової вартості господарюючого

суб’єкта.

4. У прибутковій роботі підприємства зацікавлене суспільство, бо

прибуток підприємства є фундаментом економічного розвитку країни, джерелом

задоволення соціальних потреб в зв’язку з тим, саме отримання прибутку

забезпечує надходження до бюджету податків і платежів [61].

Як наголошувалось вище, прибуток є мірилом успіху діяльності

підприємства, основою для прийняття інвестиційних рішень - джерелом виплати

дивідендів, поповнення різних видів капіталу, умовою залучення позикових

коштів. Однак, на нашу думку, слід виділити соціальну функцію прибутку, що

сформувала б нове мислення підприємців щодо забезпечення не лише власного

добробуту, а й підтримання соціально незахищених верств населення шляхом

добровільного перерозподілу отриманого у виробництві результату. Така практика

не є новою для країн розвинутої економіки, де підприємці зацікавлені у такому

перерозподілі через заходи державного стимулювання (зниження податкового тиску,

пільги і т.д.). Тим не менше, на нашу думку, не дивлячись на низьке державне

стимулювання підприємницьких соціальних ініціатив, досягнення такої перспективи

у вітчизняній економіці є вкрай необхідним вже у найближчі роки, оскільки гонитва

за власною вигодою є конечною, якщо не формувати нове бачення ролі прибутку для

суспільства в цілому.

При цьому в сучасних умовах підвищується значення прибутку як об'єкта

розподілу, створеного в сфері матеріального виробництва чистого доходу між підприємствами

й державою, різними галузями народного господарства й підприємствами однієї

галузі, між сферою матеріального виробництва й невиробничою сферою, між

підприємствами і його працівниками.

Робота підприємства в умовах переходу до ринкової економіки пов'язана з

підвищенням стимулюючої ролі прибутку. Використання прибутку в якості основного

оціночного показника сприяє росту обсягу виробництва й реалізації продукції,

підвищенню його якості, поліпшенню використання наявних виробничих ресурсів.

Посилення ролі прибутку обумовлено також діючою системою його

розподілу, відповідно до якої підвищується зацікавленість підприємств у

збільшенні не тільки загальної суми прибутку, але й особливо тієї його частини,

що залишається в розпорядженні підприємства й використається як головне джерело

засобів, що направляють на виробничий і соціальний розвиток, а також на

матеріальне заохочення працівників відповідно до якості затраченої праці [74].

Таким чином, прибуток відіграє вирішальну роль у стимулюванні

подальшого підвищення ефективності виробництва, посилення матеріальної

зацікавленості працівників у досягненні високих результатів діяльності свого

підприємства. Подальше посилення розподільної й стимулюючої ролі прибутку

пов'язане з удосконалюванням його механізму розподілу.

Однак, прибуток не може розглядатися в якості єдиного й універсального

показника ефективності виробництва. Якщо темпи зростання вартісних показників

перевищують темпи зростання виробництва конкретних видів продукції в

натуральному виразі, має місце зниження ефективності використання виробничих

ресурсів, розраховуючи на одиницю його корисного ефекту. У величині й темпах

зростання прибутку недостатньо повно відбивається зміна обсягу й ефективності

використання основних фондів й оборотних коштів. Додатковий прибуток може бути

отриманий при збільшенні обсягу виробничих фондів і підвищенні ефективності їх

використання. Зміна економічних показників за будь-який часовий період

відбувається під впливом безлічі різноманітних факторів.

Переходячи до безпосереднього аналізу процесу формування прибутку на

підприємстві ВТП ТОВ «Екс-ПРОМТ», необхідно зауважити перш за все те, що це

підприємство надає послуги в сфері обслуговування портових потужностей та

виробничих підприємств. Разом з тим, на цьому підприємстві одним із напрямків

отримання прибутку є виробництво різноманітних деталей та вузлів агрегатів, як

безпосередньо для замовників, так і для власних потреб.

З огляду на це ВТП ТОВ «Екс-ПРОМТ» завжди зазнає постійних витрат, які

не залежать від обсягу наданих послуг, і змінних витрат, які зростають або

зменшуються зі зміною обсягу наданих послуг, а також випуску і продажу

супутньої продукції. Але для отримання прибутку необхідно, щоб обсяг наданих

послуг та виторгу від різноманітних продажів перевищував суму постійних і

змінних витрат.

Для ВТП ТОВ «Екс-ПРОМТ» обсяг коштів, що надходять за надані

підприємством послуги є основним джерелом відшкодування витрачених на їх

надання засобів фінансового та матеріального характеру. Своєчасна оплата послуг

підприємства забезпечує безперервність кругообігу надання послуг і

безперебійність виробничого процесу. З отриманого доходу підприємства

відшкодовують матеріальні витрати на сировину, матеріали, паливо,

електроенергію та інші предмети праці, які були витрачені під час надання

послуг. Особливістю оплати послуг ВТП ТОВ «Екс-ПРОМТ» є те, що частина її

здійснюється авансовано для придбання необхідних матеріалів та запчастин для

коректного та своєчасного надання цих самих послуг замовникам.

Несвоєчасне надходження як авансу так і оплати послуг загалом, стає

поштовхом до зниження прибутку, порушення договірних зобов'язань, штрафних

санкцій і кризового стану. У цьому разі критичні співвідношення загального

валового доходу від наданих послуг до виробничих витрат (постійних і змінних)

дають змогу визначити межу кризового стану, який може змінюватися

(збільшуватися або зменшуватися) у разі перепаду рівня змінних витрат, що

забезпечують певний обсяг надання послуг підприємством ВТП ТОВ «Екс-ПРОМТ» в

конкретний проміжок часу. Отже, валовий дохід від наданих послуг повинен

покривати змінні витрати і частину постійних витрат, що дає змогу підприємствам

продовжувати надавати послуги в нормальних або екстремальних умовах.

Зауважимо, що авансова плата за надання послуг є тим резервом міцності

для підприємства, який може забезпечити його безперебійну діяльність.

Сума прибутку за надані послуги може коригуватися залежно від їх обсягу

і структури. При цьому для ВТП ТОВ «Екс-ПРОМТ» доцільним є збільшення частки

більш рентабельних видів послуг в загальному їх обсязі. Таким чином, формування

валового доходу та його величина залежатиме від обсягу а також рівня

рентабельності надання послуг ВТП ТОВ «Екс-ПРОМТ».

На наступному етапі формування прибутку відбувається зменшення рівня

валового доходу на величину податкових платежів, зокрема ПДВ, а також на

величину собівартості послуг чи витрат пов’язаних із їх наданням.

Таким чином формується прибуток від наданих послуг. Після чого він

корегується на величину доходів та витрат від операційної діяльності підприємства.

Отже мова йде про формування прибутку від операційної діяльності. Мета

управління операційними доходами - забезпечення самоокупності та

самофінансування розвитку діяльності ВТП ТОВ «Екс-ПРОМТ» на розширеній основі в

плановому періоді.

Завданнями управління операційними доходами ВТП ТОВ «Екс-ПРОМТ» є:

– збільшення абсолютної величини доходів в цілому та за

окремими джерелами їх формування;

– збільшення у структурі доходів підприємства частки

чистого доходу;

– забезпечення стабільності надходження доходів, а

також обмеження впливу на формування доходів підприємства надзвичайних подій,

прогнозування та оцінювання впливу яких є проблематичним;

– забезпечення зростання у структурі чистого доходу

підприємства доходів, отриманих від основної діяльності;

– прискорення отримання доходів шляхом зменшення

проміжку часу між їх формальним визнанням (момент визнання доходів з метою

оподаткування - за першою подією) та реальним отриманням (момент надходження

грошових коштів від контрагента).

Після цього на ВТП ТОВ «Екс-ПРОМТ» дана величина корегується

на величину фінансових доходів та витрат, однак фінансові доходи мали місце

лише в останні два роки, тому корегування це по-перше не значне, а по-друге,

суттєвого впливу на кінцевий рівень прибутку від звичайної діяльності до

оподаткування не спричиняє.

Останнім кроком формування чистого доходу ВТП ТОВ «Екс-ПРОМТ»

є безпосереднє справляння в бюджет податку на прибуток. Таким чином, загалом

схему формування чистого прибутку ВТП ТОВ «Екс-ПРОМТ» можна зобразити наступним

чином (рис. 1.1)

Рис. 1.1 Схема формування чистого прибутку ВТП ТОВ

«Екс-ПРОМТ»

Таким чином, ми отримуємо схему, цілком логічну не тільки для

підприємства ВТП ТОВ «Екс-ПРОМТ», але й для будь якого підприємства загалом, що

правда для ВТП ТОВ «Екс-ПРОМТ» є певні особливості, зокрема, в собівартості

наданих послуг, по деяких їх видах провідне місце посідає оплата праці

безпосереднім виконавцям; в структурі фінансові доходи та витрати, а також інші

доходи на підприємстві досить часто відсутні, тому часто прибуток від

операційної діяльності і є прибутком від звичайної діяльності до оподаткування.

Крім того, з огляду на специфіку діяльності ВТП ТОВ «Екс-ПРОМТ» цілком

нормальною практикою на підприємстві є розподіл оплати послуг на авансові платежі

та післяплату, при цьому за одну і ту ж послугу ці платежі можуть попадати в

різні податкові періоди.

Що стосується використання прибутку на підприємстві ВТП ТОВ

«Екс-ПРОМТ», необхідно також зауважити, що велика його частка направляється на

преміювання працівників. Премія знаходиться у прямій залежності від фінансового

стану підприємства та нараховується:

- у розмірі 20% тарифної ставки

робітникам служб головного інженера, інженерних відділів, а також

виробничо-лінійному персоналу;

- у розмірі 15% окладу інженерним

службам постачання та ремонту;

- у розмірі 15% окладу служби

експлуатації, відділу кадрів, бухгалтерії.

Наказом по підприємству можуть установлюватися інші премії за

ініціативи керівників служб та згоди директора.

РОЗДІЛ

2. АНАЛІЗ ФОРМУВАННЯ І ДИНАМІКИ ПРИБУТКУ У ПІДПРИЄМСТВІ ВТП ТОВ «Екс-ПРОМТ»

2.1 Техніко-економічна характеристика підприємства

ВТП ТОВ «Екс-ПРОМТ»

Виробничо технологічне підприємство ТОВ «Екс-ПРОМТ» здійснює

свою діяльність з 2002 року на підставі Дозволу Держгірпромнадзора України

№3750.30.09-29.22.2 від 09.12.2009 р. ВТП ТОВ «Екс-ПРОМТ» забезпечує гнучкий

підхід до оцінки робіт, орієнтований на можливості та платоспроможність

замовника. Підприємство надає гарантію на всі види виконуваних робіт та на

виготовлення запасних частин.

Багаторічний досвід роботи в галузі кранобудування та ремонту

вантажопідйомної техніки дозволяють виконувати конструкторські та монтажні

роботи будь-якої складності, ремонт та модернізацію будь-якої вантажопідйомної

техніки (портальних кранів типу «Форель», «Ганц», «Сокіл», «Альбатрос»,

«Кіровець», «Марабу», козлових, мостових автомобільних кранів, контейнерних

перевалів тощо).

Серед основних напрямків діяльності підприємство провідне

місце займає такий напрям як виготовлення й ремонт кранового устаткування й

вантажозахватних пристроїв, в межах якого підприємство надає такі послуги:

. Виготовлення й відбудовний ремонт несучих і розрахункових

металоконструкцій рам, стріл, опор, траверс і т.п. кранових вузлів із

застосуванням зварювання.

. Ремонт механізмів, у тому числі вантажних і ходових візків

кранів, вантажозахватних органів, грейферів, спредерів, вантажних барабанів,

редукторів, кабельних барабанів, буксових вузлів, ходових коліс, гальмових

систем, блоків і поліспастів, різних муфт і інших елементів.

. Розробка технічної документації й виготовлення знімних

вантажозахватних пристроїв, захоплень, у т.ч. контейнерних, траверс, тари й

т.п. під виробничі технологічні процеси замовника.

. Розробка технічної документації й виготовлення

вантажопідйомних пристосувань і пристроїв, іншого нестандартного встаткування.

ВТП ТОВ «Екс-ПРОМТ» займається також поставкою

змінно-запасних частин для підйомно-транспортного устаткування й

дорожньо-будівельної техніки, зокрема:

. Виготовлення змінно-запасних частин для механізмів і вузлів

підйомно-транспортного устаткування й дорожньо-будівельної техніки, у тому

числі для вантажних і ходових візків кранів, шарнірних з'єднань,

опорно-поворотних пристроїв, вантажозахватних органів, грейферів, спредерів,

вантажних лебідок, редукторів, кабельних барабанів, буксових вузлів, гальмових

систем, поліспастів, різних муфт та ін.

. Виготовлення ходових коліс, ковзанок, роликів, блоків,

напівмуфт, валів, осей, втулок, кілець, елементів зубчастих зачеплень і т.п. по

документації замовника. Виготовлення антифрикційних полімерних втулок для

кранів, навантажувачів, конвеєрів і ін. будівельно-дорожньої техніки.

. Розробка технічної документації й виготовлення

нестандартних деталей і виробів.

Що стосується ремонт електротельферів, кран-балок, мостових

кранів, то ВТП ТОВ «Екс-ПРОМТ» виконує такі роботи:

. Монтаж, демонтаж.

. Ремонт несучих і розрахункових металоконструкцій із

застосуванням зварювання.

. Відбудовний ремонт і заміна несучих вантажних балок.

. Зміна прольоту, збільшення вантажопідйомності.

. Ремонт монорейок, шляхів, у тому числі заміна рейок,

установка тупикових упорів.

. Ремонт механізмів, у тому числі редукторів, буксових

вузлів, гальмових систем, вантажозахватних органів, блоків і поліспастів,

втулочно-пальцевих і зубчастих муфт і інших елементів.

. Відбудовний ремонт і заміна ходових коліс.

. Ремонт і модернізація електричної частини (заміна

пускорегулюючої апаратури, у т.ч. установка схем частотного регулювання,

підвісних кабелів і електропроводки, троллейного живлення).

. Ремонт, регулювання й установка приладів безпеки згідно

вимог "Правил пристрою й безпечної експлуатації вантажопідйомних

кранів".

. Переклад електротельферів і кран-балок на радіоуправління.

. Переклад мостових кранів, керованих з кабіни, на керування

з підлоги або радіоуправління (можливо комбіноване керування з кабіни й з

пульта).

Замовниками ВТП ТОВ «Екс-ПРОМТ» є такі підприємства як:

Іллічівський морський рибний порт, Азовмаш, АзовЕлектроСталь, Група компаній

Арсенал, Група компаній КРАФТ, Запоріжський річний торговий порт, Миколаївський

річний торгівельний порт, Миколаївський річний порт тощо.

В рамках дипломної роботи передбачається проведення

організаційно-економічного аналізу діяльності підприємства, а саме аналізу

організаційної побудови та аналізу господарської діяльності підприємства. Таким

чином, організаційна структура зазначеного структурного підрозділу відображена

на рис. 2.1.

Як видно з рисунку організаційна структура ВТП ТОВ

«Екс-ПРОМТ» являє собою класичний приклад лінійної структури. Лінійна організаційна

структура ґрунтується на принципі єдності розподілу доручень, згідно якому

право віддавати розпорядження має тільки вищестояща інстанція. Дотримання цього

принципу повинне забезпечувати єдність управління. Така організаційна структура

утворюється в результаті побудови апарату управління з взаємопідпорядкованих

органів у вигляді ієрархічних сходів, тобто кожен підлеглий має одного

керівника, а керівник має декілька підлеглих.

Рис. 2.1 Організаційна структура ВТП ТОВ «Екс-ПРОМТ»

Перевагами такої структури є: проста побудова; однозначне

обмеження завдань, компетенції, відповідальності; жорстке керівництво органами

управління; оперативність і точність управлінських рішень. Недоліки: важкі,

обтяжені рівнями управління, зв'язки між інстанціями; концентрація влади в

управлінської верхівки; сильне завантаження середніх рівнів управління.

Лінійна структура управління використовується або дрібними і

середніми фірмами, що здійснюють нескладне виробництво або окремими

структурними підрозділами крупних підприємств. Загалом організаційна структура

всього підприємства являє собою приклад лінійно-функціональної організаційної

структури. Вона є комбінацією лінійної структури з системою виділення певних

функцій. При лінійних керівниках створюються спеціальні підрозділи (штаби), які

допомагають лінійному менеджерові у виконанні окремих функцій управління. Штаби

на декількох рівнях ієрархії повинні давати консультації і брати участь в

підготовці рішень, але вони не володіють правами ухвалення рішень і керівництва

нижчестоящими підрозділами або виконавцями.

Чим більше підприємство і складніше її управлінська

структура, тим гостріше стає питання координації діяльності функціональних

служб або створення крупних спеціалізованих підрозділів з висококваліфікованими

фахівцями. До переваг лінійно-функціональної структури відносяться: можливість

отримати високий ступінь професійної спеціалізації співробітників; точне

визначення місця і необхідних ресурсів (особливо кадрів); сприяння

стандартизації, формалізації і програмуванню процесу. До недоліків відносяться:

ускладняє горизонтальне узгодження; погана реакція на зміну зовнішнього

середовища.

Перейдемо до аналізу економічних показників діяльності ВТП

ТОВ «Екс-ПРОМТ», який здійснюється за встановленим алгоритмом на основі

показників фінансової звітності. Аналіз показників платоспроможності ВТП ТОВ

«Екс-ПРОМТ» за період з 2008 по 2010 роки представлений у табл. 2.1. Зауважимо,

що аналіз платоспроможності дає підстави оцінити наявність обігових активів у

підприємства і, як наслідок, проаналізувати ефективність системи управління

фінансовим станом підприємства, оскільки саме платоспроможність є індикатором

ступеня ефективності оперативного управління підприємством.

Таблиця 2.1

Аналіз показників платоспроможності ВТП ТОВ «Екс-ПРОМТ» у

2008-2010 рр.

|

Показник

|

Періоди

|

|

2008

|

2009

|

2010

|

|

Коефіцієнт негайної

абсолютної ліквідності (від 0,2 до 1,0)

|

0,21

|

0,11

|

0,07

|

|

Загальний

коефіцієнт покриття (1,0-3,0)

|

1,67

|

1,7

|

1,05

|

|

Проміжний

коефіцієнт покриття

|

0,4

|

0,5

|

0,37

|

|

Рівень операційної

платоспроможності

|

0,2

|

0,25

|

0,12

|

Таким чином, аналіз платоспроможності ВТП ТОВ «Екс-ПРОМТ»

показав, що коефіцієнт негайної абсолютної ліквідності є нижчими від норми у

2009 та 2010, однак станом на 2008 рік всі коефіцієнти були в межах норми, це

свідчить про сплеск ділової активності на підприємстві 2008 року, та певне

погіршення ситуації в 2009-2010 роках. Така ситуація частково пояснюється

впливом спаду економічної діяльності організації, який припав на період кінця

2008 - початку 2010 років, що вплинув на загальні річні показники діяльності, а

частково низьким рівнем дебіторської та високого рівня кредиторської

заборгованості. Зауважмо також, що рівень операційної платоспроможності

коливався протягом всього періоду (рис. 2.2), що також свідчить про не достатньо

ефективне використання наявних активів підприємства.

Рис. 2.2 Динаміка показників платоспроможності ВТП ТОВ

«Екс-ПРОМТ» у 2008-2010 рр.

Чітке зображення динаміки показників платоспроможності дає

всі підстави констатувати той факт, що ВТП ТОВ «Екс-ПРОМТ» потребує більш зваженої

політики щодо перерозподілу обігових котів та управління дебіторською й

кредиторською заборгованостями. Далі проаналізуємо стан фінансової стійкості

підприємства.

Таблиця 2.2

Аналіз показників фінансової стійкості ВТП ТОВ «Екс-ПРОМТ» у

2008-2010 рр.

|

Показник

|

Періоди

|

|

2008

|

2009

|

2010

|

|

Коефіцієнт

забезпеченості власними коштами

|

0,80

|

0,75

|

0,65

|

|

Коефіцієнт

фінансової автономії

|

0,78

|

0,72

|

0,68

|

|

Коефіцієнт

заборгованості

|

1,48

|

2,22

|

1,93

|

|

Коефіцієнт

фінансового лівериджу

|

0,52

|

0,48

|

0,42

|

|

Коефіцієнт співвідношення

кредиторської та дебіторської заборгованості

|

1,14

|

1,71

|

1,9

|

Таким чином, аналіз фінансової стійкості підприємства дає всі

підстави говорити про не достатню ефективний оперативний менеджмент оскільки

коефіцієнт фінансової автономії нижче норми. Однак, бачимо постійне зростання

коефіцієнту співвідношення кредиторської та дебіторської заборгованості, який

протягом аналізованого періоду зріс майже в двічі (рис. 2.3).

Рис. 2.3 Динаміка показників фінансової стійкості ВТП ТОВ

«Екс-ПРОМТ» у 2008-2010 рр.

Отже, бачимо тенденцію що у 2010 році, спостерігається певне

падіння показників фінансової стійкості, це пояснюється по-перше, наслідки

світової економічної кризи, через що майже усі показники фінансової стійкості ВТП

ТОВ «Екс-ПРОМТ» значно зменшилися А у 2008 році навпаки спостерігалася

позитивна тенденція, до зростання активності та покращення фінансового

становища, однак 2010-2009 роки продемонстрували неспроможність фінансового

менеджменту підприємства реагувати на швидкі кон’юнктурні зміни. Саме через це

протягом аналізованого періоду зменшилися коефіцієнти автономії та фінансового

лівереджу. Наступним кроком буде аналіз ділової активності підприємства.

Таблиця 2.3

Аналіз показників ділової активності ВТП ТОВ «Екс-ПРОМТ» у

2008-2010 рр.

|

Показник

|

Періоди

|

|

2008

|

2009

|

2010

|

|

Оборотність

обігових коштів (Оптимально: прискорення)

|

2,70

|

2,02

|

3,07

|

|

Оборотність

товарно-матеріальних запасів (Оптимально: прискорення)

|

21,2

|

12

|

19,1

|

|

Оборотність

дебіторської заборгованості (Оптимально: прискорення)

|

137

|

212

|

307

|

|

Оборотність

кредиторської заборгованості

|

212

|

307

|

381

|

|

Тривалість

фінансового циклу

|

112

|

120

|

204

|

Таким чином, за результатами аналізу ділової активності

можемо зробити висновки, що підприємство майже постійно має стабільний рівень

збуту продукції, про це зокрема свідчить рівень показників оборотності

товарно-матеріальних запасів та обігових коштів. Що стосується таких показників

як оборотність дебіторської та кредиторської заборгованості, то ці показники

свідчать про достатньо неефективну політику управління дебіторською та

кредиторською заборгованістю. Протягом 2008-2010 років вони зросли у 2,3 та 1,8

разів відповідно. В свою чергу це призводить до певних розривів

платоспроможності, і якщо в 2008 році оборотність дебіторської заборгованості

була на 60% швидша, за кредиторську, то вже в 2010 році їх розрив склав майже

80 днів, тобто 40%. З іншого боку тривалість фінансового циклу також досить

висока, хоча протягом періоду вона зросла майже вдвічі, що є негативною тенденцією

(рис. 2.4). Загалом показники ділової активності дають змогу охарактеризувати

діяльність підприємства як задовільною, однак є ще дуже багато резервів для її

вдосконалення.

Рис. 2.4 Динаміка показників ділової активності ВТП ТОВ

«Екс-ПРОМТ» у 2008-2010 рр.

Зауважимо, що хоча простежується коливання показників ділової

активності ВТП ТОВ «Екс-ПРОМТ» у 2008-2010 рр., однак це коливання незначне, і

пояснюється тим, що на 2008 рік припав пік активності підприємств потреби яких

обслуговує аналізоване ВТП ТОВ «Екс-ПРОМТ».

Таким чином, аналіз фінансового стан підприємства ВТП ТОВ

«Екс-ПРОМТ» загалом можна характеризувати як задовільний, хоча існують певні

проблеми щодо управління капіталом підприємства та дебіторською й кредиторською

заборгованостями. З іншого боку є всі підстави вважати, що підприємство має

великий потенціал оскільки той вид діяльності яким займається ВТП ТОВ

«Екс-ПРОМТ» та конкурентні переваги основної послуги, яке підприємство надає є

дійсно перспективними.

2.2 Аналіз рівня показників прибутку ВТП ТОВ

«Екс-ПРОМТ»

Обов`язковими елементами аналізу управління фінансовими

результатами діяльності підприємства є дослідження їх динаміки та структури.

Використовуються наступні показники прибутку: прибуток від реалізації продукції

(робіт, послуг), позареалізаційні результати (доходи і витрати від

позареалізаційних операцій), прибуток який підлягає оподаткуванню, чистий

прибуток.

В процесі аналізу визначається склад балансового прибутку,

його структура і динаміка за період, який аналізується. При вивченні динаміки

балансового прибутку застосовують метод порівняння: порівняння показників

звітного періоду з показниками попереднього періоду.

Для аналізу і оцінки рівня і динаміки показників фінансових

результатів діяльності підприємства на підставі "Звіту про фінансові

результати" була побудована аналітична таблиця 2.4 фінансових результатів

та здійснена оцінка структури та динаміки основних показників.

Таблиця 2.4

Основні показники дохідності підприємства за 2008 - 2010 рр.

|

№

|

Найменування

показника

|

Абсолютні величини,

тис. грн.

|

Відхилення

абсолютне, тис. грн.

|

Відхилення

відносне, %

|

|

|

2008

|

2009

|

2010

|

2009/ 2008

|

2010/2009

|

2009/2008

|

2010/2009

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

1

|

Доход (виручка) від

реалізації продукції (товарів, робіт, послуг)(Без ПДВ)

|

175827

|

169081

|

184452

|

-6746

|

15371

|

-3,84

|

9,09

|

|

2

|

Собівартість

реалізованої продукції (товарів, робіт, послуг)

|

129875

|

122968

|

130654

|

-6907

|

7686

|

-5,32

|

6,25

|

|

3

|

Валовий прибуток

(збиток)

|

45952

|

17938

|

23057

|

-28014

|

5119

|

-60,96

|

|

4

|

Адміністративні

витрати

|

3990

|

4150

|

5380

|

160

|

1230

|

4,01

|

29,64

|

|

5

|

Витрати на збут

|

2002

|

1845

|

2306

|

-157

|

461

|

-7,84

|

24,99

|

|

6

|

Собівартість

реалізованої продукції з урахуванням адміністративних витрат і витрат на збут

|

135867

|

128963

|

138340

|

-6904

|

9377

|

-5,08

|

7,27

|

|

7

|

Прибуток від реалізації

|

39960

|

17938

|

23057

|

-22022

|

5119

|

-55,11

|

28,54

|

|

8

|

Інші операційні

доходи

|

1440

|

1845

|

2306

|

405

|

461

|

28,13

|

24,99

|

|

9

|

Інші операційні

витрати

|

0

|

0

|

0

|

0

|

0

|

|

0

|

|

10

|

Прибуток від

операційної діяльності

|

41400

|

13788

|

17677

|

-27612

|

3889

|

-66,70

|

28,21

|

|

11

|

Інші фінансові доходи

|

0

|

461

|

307

|

461

|

-154

|

|

-33,41

|

|

12

|

Інші доходи

|

0

|

0

|

0

|

0

|

0

|

|

0

|

|

13

|

Фінансові витрати

|

0

|

0

|

0

|

0

|

0

|

|

0

|

|

14

|

Інші витрати

|

0

|

0

|

0

|

0

|

0

|

|

0

|

|

15

|

Прибуток від

звичайної діяльності до оподаткування

|

41400

|

14864

|

18445

|

-26536

|

3581

|

-64,10

|

24,09

|

|

16

|

Податок на прибуток

від звичайної діяльності

|

12420

|

4458

|

5534

|

-7962

|

1076

|

-64,11

|

24,14

|

|

17

|

Чистий прибуток

|

28980

|

10406

|

12912

|

-18574

|

2506

|

-64,09

|

24,08

|

|

18

|

Витрати на 1 тис.

грн. реалізованої продукції

|

0,77

|

0,76

|

0,75

|

-0,01

|

-0,01

|

-1,65

|

-1,32

|

Розглянемо структуру балансового прибутку ВТП ТОВ «Екс-ПРОМТ»

за 2010 рік, прослідимо її динаміку, порівнюючи з показниками попереднього

року.

Аналіз даних основних показників дохідності підприємства і

структури прибутку вказують на те, що за період, що аналізується,

спостерігалося зменшення основного показника діяльності підприємства - чистого

прибутку з 28980 тис. грн. у 2008 р. до 12912 тис. грн. у 2010 р. (майже на

16000 тис. грн., або на 57%).

Приріст чистого прибутку у 2010 році по відношенню до 2009

року склав 24,08%, що являє собою позитивну тенденцію й характеризує діяльність

підприємства за аналізований період з кращого боку.

Цьому сприяло декілька факторів:

. Збільшення виручки від реалізації продукції на 15371 тис.

грн. (або на 9,09%), зауважимо, що в 2008 році цей показник був на рівні 175827

тис. грн.

. Збільшення інших операційних доходів на 461 тис. грн. (або

на 24,99%), зауважимо, що в 2008 році цей показник був на рівні 1440 тис. грн.

Загалом, рівень прибутку в 2010 році у порівнянні із 2008

знизився суттєво, навіть не дивлячись на те, що мінімального рівня величина

прибутку досягла в 2009 році, а в 2010 році намітилася тенденція до його

збільшення, все ж таки відчувається брак вільних грошових коштів.

Прибуток від операційної діяльності у 2009 році по відношенню

до 2008 року зменшився на 66% або на 27612 тис. грн., однак цей показник у 2010

році у порівнянні із 2009 збільшився вже на 28,21% (що в абсолютному вимірі

склало 3889 тис. грн.), це демонструє оптимізацію основної діяльності

підприємства.

Відмітимо коливання рівня собівартості наданих послуг

підприємством ВТП ТОВ «Екс-ПРОМТ» у 2008-2010 роках. Так, собівартість наданих

послуг у 2008 році склала 129875 тис. грн., а у 2009 році дещо зменшилася на

5,32% і склала 122968 тис. грн. При цьому вже в 2010 році цей показник

збільшився на 6,25% і склав відповідно 130654 тис. грн.

До того ж необхідно зауважити про відсутність у 2008 році

інших фінансових доходів підприємства, а в 2009 році та 2010 році ця стаття

доходів з’явилася, і величина цих доходів склала 461 тис. грн.. та 307 тис. грн.

відповідно.

Питома вага позареалізаційних результатів склала лише 4,16 %

від загальної суми прибутку від звичайної діяльності, як видно з таблиці 2.5.

Таблиця 2.5

Структура прибутку від звичайної діяльності підприємства за

2008 - 2010 рр.

|

Найменування показника

|

Абсолютні величини,

тис. грн.

|

Питома вага, %

|

Відхилення

абсолютне, тис. грн.

|

Відхилення

відносне, %

|

|

2008

|

2009

|

2010

|

2008

|

2009

|

2010

|

2009/2008

|

2010/2009

|

2009/2008

|

2010/2009

|

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

Прибуток від

операційної діяльності (до оподаткування)

|

41400

|

13788

|

17677

|

100

|

92,76

|

95,84

|

-27612

|

3889

|

-66,70

|

28,21

|

|

Прибуток від

позареалізаційної діяльності (до оподаткування)

|

0

|

461

|

307

|

0

|

7,24

|

4,16

|

461

|

-308

|

100,00

|

-28,62

|

|

Прибуток від

звичайної діяльності (до оподаткування)

|

41400

|

14864

|

18445

|

100

|

100

|

100

|

-26536

|

3581

|

-64,10

|

24,09

|

Це є віддзеркаленням того, що підприємство займається тільки

основним видом діяльності - наданням послуг і не займається позареалізаційною

діяльністю, а саме, не має пайової участі в інших підприємствах, не має цінних

паперів, не є орендодавцем основних фондів та ін. Більш наглядно динаміка

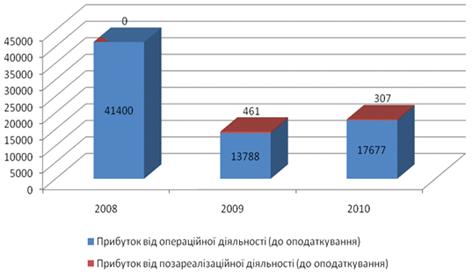

прибутку від звичайної діяльності та його складових зображена на рисунку 2.5.

Основну частину прибутку підприємство ВТП ТОВ «Екс-ПРОМТ»

одержує за рахунок надання послуг.

Прибуток від надання послуг залежить від чотирьох чинників

першого порядку: об'єму наданих послуг їх структури; собівартості і рівня

середньореалізаційних цін. Ці ж чинники є чинниками другого порядку по

відношенню до балансового прибутку.

Рисунок 2.5 Динаміка прибутку ВТП ТОВ «Екс-ПРОМТ» від

звичайної діяльності підприємства та його складових за 2008 - 2010 рр.

Ефективність діяльності підприємства з надання послуг

визначає рівень фінансово-економічних результатів і має велике значення i

застосування для аналітичних оцінок та управлінських рішень. З огляду на це

важливим є відокремлювання за окремими ознаками відповідних видів ефективності,

кожен з яких має певне практичне значення для системи господарювання.

Підвищення рентабельності забезпечується переважно зниженням собівартості

одиниці продукції. Чим краще використовуються основні виробничі фонди, тим

нижче фондоємність, вище фондовіддача і в наслідок цього відбувається зростання

показника рентабельності наданих послуг. Також істотний вплив на показник

рентабельності здійснює поліпшення використання матеріальних обігових коштів,

при цьому знижується їхній розмір, що припадає на 1 гривню наданої послуг.

Отже, чинники прискорення оборотності матеріальних оборотних коштів є одночасно

чинниками росту рентабельності надання послуг. Дані для проведення аналізу

рентабельності діяльності ВТП ТОВ «Екс-ПРОМТ» представлені в таблиці 2.6.

Для розрахунку показників рентабельності капіталу переважно

береться середня величина капіталу. Так, власний капітал на початок 2010 року

складав 69169,5 тис. грн., а на кінець 2010 року - 86077,6 тис. грн.. Середня

сума капіталу, що використовується в формулі рентабельності складатиме:

тис. грн.

тис. грн.

За 2009 рік цей же показник матиме значення - 71873,73 тис.

грн..

Проте в умовах інфляції більш реальні оцінки можна одержати,

використовуючи моментні значення показників капіталу. З цієї причини, а також

унаслідок відсутності у нас інформації про суму капіталу на початок 2009 р., ми

використовували одномоментне значення капіталу за 2009 р. - на кінець року.

Таблиця 2.6

Дані для аналізу рентабельності діяльності ВТП ТОВ

«Екс-ПРОМТ»

|

Показник

|

2008, тис. грн.

|

2009, тис. грн.

|

2010, тис. грн.

|

|

Виручка від

реалізації

|

175827

|

169081

|

184452

|

|

Витрати на збут

|

2002

|

1845

|

2306

|

|

Прибуток від

реалізації продукції

|

45952

|

17938

|

23056

|

|

Балансовий прибуток

|

41400

|

14864

|

18445

|

|

Податок на прибуток

|

12420

|

4458

|

5534

|

|

Чистий прибуток

|

28980

|

10406

|

12912

|

|

Власний капітал

|

74578

|

69169,5

|

86077,6

|

|

Необоротні активи

|

61344

|

61484

|

67478,69

|

|

Весь капітал

підприємства

|

135922

|

122968

|

134188,8

|

Розрахуємо показники рентабельності:

а) Рентабельність надання послуг:

,

,

Таким чином, якщо в 2008 році з кожної гривні наданої послуги

підприємство одержувало прибутку 23 копійки, то в 2009 році підприємство

одержувало прибутку вже лише 10,6 копійок, а в 2010 році цей показник зріс в

1,18 рази і склав 12,5 копійок.

б) Рентабельність діяльності (окупність витрат):

,

,

Звідси витікає, що кожна гривня витрат на надану послугу в 2010 році

принесла підприємству прибуток в розмірі 16,7 копійок, це в 1,2 рази більше ніж

у попередньому 2009 році, однак майже на 50% менше ніж у 2008 році.

в) Рентабельність (прибутковість) всього капіталу підприємства:

,

,

В 2010 році чистий прибуток підприємства склав 9,62 % від вартості

всього інвестованого капіталу. В 2009 р. частка чистого прибутку склала 8,46 %

від суми всього капіталу на кінець року. В 2008 році цей показник був на рівні

18,3%, що відзначалося досить вдалим вибором вкладання коштів.

г) Рентабельність необоротних активів:

,

,

На кожну гривню, вкладену у необоротні активи в 2010 році, доводиться

19,13 копійок чистого прибутку, що в 1,13 рази більше, ніж в попередньому році,

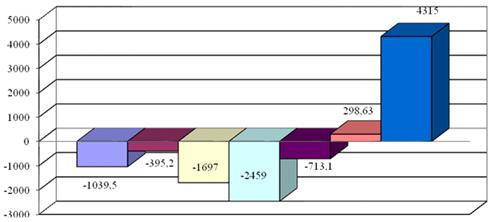

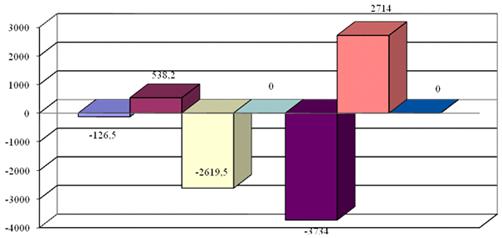

однак майже вдвічі менше ніж у 2008 році, що пояснюється значними обсягами

розширення власної господарсько-виробничої бази підприємства ВТП ТОВ