Финансы в системе внешнеэкономических связей

Костанайский

социально - технический университет имени академика З. Алдамжар

Факультет

ЭКОНОМИКИ ПРАВА И УПРАВЛЕНИЯ

Кафедра

ЭКОНОМИКИ И УПРАВЛЕНИЯ

Курсовая

работа по дисциплине ФИНАНСЫ

ТЕМА:

ФИНАНСЫ В СИСТЕМЕ ВНЕШНЕЭКОНОМИЧЕСКИХ СВЯЗЕЙ

Выполнил: Панкова Юлия Сергеевна

курс, специальность Финансы, ВПО

Научный руководитель

Дорожко Т.П. доцент, к.э.н.

Костанай

Cодержание

Введение

. Особенности

финансового регулирования в системе внешнеэкономической деятельности

.1 Виды

внешнеэкономической деятельности и их краткая характеристика

.2 Формы

и методы регулирования ВЭД

.3 Особенности

внешнеэкономической деятельности Республики Казахстан и перспективы ее развития

.4 Анализ

финансовой деятельности в системе ВЭД в АО «Костанайские минералы»

Заключение

Список

использованной литературы

ВВЕДЕНИЕ

Финансы, как категория, синтезирующая

обязательные, вынужденные, необходимые отношения через формирование и

использование финансовых ресурсов и фондов играют значительную роль и место во

внешнеэкономических отношениях.

Внешнеэкономическая сфера деятельности

охватывает обширную сферу отношений, связанных с участием государства, его

физических и юридических лиц с зарубежными участниками и международными

финансово-кредитными институтами при торговых, кредитных, инвестиционных,

долговых, расчетных, трансфертных и иных операциях. Иными словами - это

отношения резидентов с нерезидентами, экономических агентов страны с «остальным

миром», опосредуемые системой валютных расчетов.

Целью данной курсовой работы является:

· Закрепление, углубление и расширение

теоретических и практических знаний о роли финансов во внешнеэкономической

деятельности

· Овладение навыками самостоятельной

работы при отборе и изучении теоретического материала

· Являясь менеджером отдела

внешнеэкономической деятельности АО «Костанайские минералы» постараюсь

сформулировать суждения и выводы, логически последовательно и доказательно их

излагать, базируясь на опыте работы отдела Внешнеэкономической деятельности, АО

«Костанайские минералы».

Объектом и предметом исследования данной

курсовой работы - является взаимодействие финансовой и внешнеэкономической

деятельностей, базирующихся на критериях предпринимательской деятельности и

структурной связи с производством.

Методом исследования является анализ отечественной

практики финансового регулирования внешнеэкономической деятельности

хозяйствующих субъектов.

Теоретическая значимость и прикладная ценность

полученных результатов заключается в разработке теоретических аспектов по

формированию системы финансового регулирования во взаимодействии с

внешнеэкономической деятельностью.

При подготовке данной курсовой работы

использовались современные источники теоритических и практических данных, в

частности, данные отдела внешнеэкономической деятельности АО «Костанайские

минералы», которые раскрывают методы регулирования финансов в системе ВЭД,

чтобы яснее прорисовались многие эффективные меры совершенствования

регулирования внешнеэкономической деятельности. Только в этом случае финансы в

системе внешнеэкономической деятельности из подручного средства получения

сведений, текущих и хронических дефицитов станет мощным катализатором роста

народного благосостояния, подъема экономики, стимулом научно-технического

прогресса.

1.

Особенности финансового регулирования в системе внешнеэкономической

деятельности

.1 Виды

внешнеэкономической деятельности и их краткая характеристика

«Внешнеэкономическая деятельность (далее ВЭД) -

совокупность организационно-экономических, производственно-хозяйственных и

оперативно-коммерческих функций предприятий, ориентированных на мировой рынок,

с учётом избранной внешнеэкономической стратегии, форм и методов работы на

зарубежных рынках».

ВЭД осуществляется на уровне производственных

структур (фирм, организаций, предприятий, объединений и т.д.) с полной

самостоятельностью в выборе внешнего рынка и иностранного партнёра,

номенклатуры и ассортиментных позиций товара для экспортно-импортной сделки, в

определении цены и стоимости контракта, объёма и сроков поставки и является

частью их производственно-коммерческой деятельности, как с внутренними, так и с

зарубежными партнёрами.

ВЭД относится к рыночной сфере, основывается на

критериях предпринимательства, структурной связи с производством и отличается

правовой автономностью и экономической, а также юридической независимостью от

отраслевой ведомственной опеки.

«Определяющим принципом внешнеэкономической

деятельности предприятий является коммерческий расчёт на базе хозяйственной и

финансовой самостоятельности и самоокупаемости с учётом собственных валютно-финансовых

и материально-технических возможностей.

Различают следующие виды ВЭД:

· внешнеторговая деятельность;

· производственная кооперация;

· международное инвестиционное

сотрудничество;

· валютные и финансово-кредитные

операции».

В практике стран СНГ ВЭД реализуется

преимущественно через внешнеторговую деятельность.

Внешнеторговая деятельность - деятельность по

осуществлению сделок в области внешней торговли товарами, услугами, информацией

и интеллектуальной собственностью.

Внешнеторговая деятельность осуществляется

посредством таможенно-тарифного регулирования, нетарифного регулирования,

запретов и ограничений внешней торговли услугами и интеллектуальной

собственностью, мер экономического и административного характера,

способствующих развитию внешнеторговой деятельности.

Таможенно-тарифное регулирование - метод

государственного регулирования внешней торговли товарами, осуществляемый путем

применения ввозных и вывозных таможенных пошлин.

Нетарифное регулирование - метод

государственного регулирования внешней торговли товарами, осуществляемый путем

введения количественных ограничений и иных запретов и ограничений

экономического характера;

Производственная кооперация в составе ВЭД

предприятий и фирм - форма сотрудничества между иностранными партнерами в

различных, но конструктивно связанных между собой процессах технологического

разделения труда.

«Валютные и финансово-кредитные операции в

качестве вида ВЭД рассматриваются как содействующие, сопровождающие любую

внешнеторговую сделку в виде финансовых обязательств, связанных с облегчением

платежа за поставленную продукцию через конкретные формы расчета, а также

валютные операции, совершаемые в целях избежание курсовых потерь. Валютные и

финансово-кредитные операции рассматривают и в качестве самостоятельных специфических

видов ВЭД в финансово-банковской сфере, обслуживающей внутренний валютный рынок

и внешнеторговые платежи в системе международных расчетов».

Внешнеэкономические связи видятся нам чаще всего

в виде ввоза и вывоза товаров, импорта и экспорта. В современной экономике в

число вывозимых и ввозимых товаров попадает и такой специфический товар, как

капитал. Под воздействием интернационализации хозяйственной жизни и в интересах

извлечения прибыли за рубежом увеличиваются значение и масштабы вывоза капитала.

Вывоз капитала - это целенаправленное перемещение денежных средств из одной

страны в другую для помещения их в выгодное дело.

Вывоз капитала осуществляется в форме

предпринимательского (прямые и портфельные инвестиции) и ссудного капитала.

Вывоз предпринимательского капитала представляет собой долгосрочные зарубежные

инвестиции в промышленные, торговые и другие предприятия.

1.2 Формы и методы

регулирования ВЭД

Государственное регулирование

внешнеэкономической деятельности включает разнообразные формы и методы.

Основными формами регулирования являются:

· финансирование внешнеэкономической

деятельности;

· налогообложение;

· инвестирование;

· внешнее заимствование;

· внешняя задолженность;

· субсидирование экспорта.

Методы регулирования соответствует указанным

формам, и включают прямые и косвенные способы.

К прямым методам регулирования относятся

административные формы регулирования: лицензии и квоты; может также

устанавливаться государственная монополия внешнеэкономической деятельности (на

внешнюю торговлю, валютные операции).

Лицензирование и квотирование экспорта и импорта

используются как временные меры для целей стабилизации и насыщения внутреннего

рынка в условиях ограниченности сырьевых ресурсов и товарных фондов.

Лицензия - разрешение, выдаваемое компетентными

государственными органами на вывоз или ввоз продукции, товаров, валюты,

информации. Квота - часть, доля в общем объеме производства, предназначенная

для внешнеторговой деятельности».

Государственная монополия представляет собой

наиболее нерациональный способ регулирования внешнеэкономической деятельности,

но в неблагоприятных условиях состояния экономики может применяться для решения

проблемы приведения в равновесие платежного баланса за счет контроля импорта и

экспорта. Данный способ может быть применен в форме предоставления

исключительных прав государственной компании на совершение определенных

внешнеэкономических операций или на обслуживание внешнеэкономических связей. В

целом такие меры относятся к методам нетарифного регулирования.

Косвенные или экономические методы регулирования

являются более действенными и соответствующими развитым внешнеэкономическим

отношениям. К ним относятся налоги, в том числе таможенные пошлины, курс

валюты, мировые цены, процентные ставки по внешним кредитам, курс облигаций,

других ценных бумаг и платежных средств.

«Валютный курс или цена национальной денежной

единицы, выраженная в денежных единицах валюты другой страны, связывает все

внутренние цены с ценами другой страны.

Колебания валютного курса изменяет цены на товары

другой страны для отечественных потребителей и наоборот, цены отечественных

товаров - для потребителей другой страны. Тем самым эти изменения влияют на

привлекательность экспорта и импорта; в случае уменьшения курса национальной

валюты относительно валюты другой страны, получает развитие экспорт, в

противоположном случае - импорт, так как в первом случае отечественные товары

становятся дешевле для иностранцев, и расширяется спрос на эти товары с их

стороны; во втором случае импортные товары дешевеют, и увеличивается спрос в

своей стране на эти товары».

Рисунок 1

При импорте (для иностранного импортера)

понижение курса иностранной валюты относительно местной означает расширение

возможностей на местном рынке, и, наоборот, повышение этого курса ведет к

свертыванию рынка в связи с ростом цен на импортируемые товары.

Для отечественных импортеров колебания курсов

валют означают изменение возможностей по закупке иностранных товаров.

Таким образом, валютный курс влияет на объемы

экспорта и импорта, которые, в свою очередь, через финансовые инструменты -

налоги на экспорт и импорт, таможенные пошлины - воздействуют на величину

получаемых и распределенных финансовых ресурсов и финансовое положение, как

государства, так и производителей экспортной или потребителей импортной

продукции, товаров и услуг.

При кризисных ситуациях: значительном спаде

производства, инфляции, вызванной неудовлетворительным спросом, нарушаются и

искажаются макроэкономические пропорции и принципы, определяющие

внешнеэкономическое равновесие. Это сопровождается всеобщей ориентацией

потребителей на импорт, недостаточностью экспортной валютной выручки для

покрытия возрастающего импорта, резким обесценением национальной валюты по

отношению к твердым валютам. Центральный банк вынужден проводить валютные

интервенции для поддержания курса собственной денежной единицы, лишаясь

валютных резервов или обращаясь за поддержкой к международным финансовым

организациям. Дальнейшее развитие кризиса вынуждает государство ограничивать и

импорт, крайне необходимый для жизнеобеспечения страны, поскольку его нечем

оплачивать. У стран с сырьевой ориентацией экономики продолжительные кризисы

приводят к истощению природных ресурсов, становящихся единственным источником

экспорта, возможной потере экономической и даже политической независимости.

С обретением суверенитета, вступлением в ООН и

целый ряд международных организаций Казахстан столкнулся с новыми для него

проблемами собственной внешней политики, обороны и национальной безопасности, с

проблемами самостоятельного вхождения в мировую экономику и мировое сообщество.

Оказавшись на международной арене, Казахстан

окунулся в качественно иную среду, в которой его внешнеполитический курс, как и

у любого другого государства, развивается по собственной логике, диктуемой

национально-государственными интересами. Но при всем этом внешняя политика

Казахстана призвана нести в себе и общечеловеческий заряд, что в будущем

обеспечит его народам достойное место в мировом сообществе. Особенности финансовых

связей в системе внешнеэкономической деятельности детально рассматриваются в

следующей главе данной работы.

1.3 Особенности

внешнеэкономической деятельности Республики Казахстан и перспективы ее развития

С учетом происходящих в Казахстане крупных

социально-политических преобразований Президентом Н.А. Назарбаевым в качестве

долгосрочной цели внешней политики Казахстана было определено формирование и

поддержание внутри страны, становления и развития Казахстана как суверенного

государства.

В качестве непременного условия была поставлена

задача достойного вхождения Казахстана в мировое сообщество путем развития

двустороннего сотрудничества со всеми заинтересованными странами и активной

работы в международных организациях.

Казахстан, заявивший о миролюбивом характере

своей внешней политики, закономерно увязывает вопрос обеспечения национальной

безопасности с созданием атмосферы взаимного доверия и сотрудничества, как в

регионе, так и во всем мире.

«Уже 5 марта 1992 года Казахстан был принят в

ООН. Таким образом, мы получили возможность быть причастными к мировым делам и

общечеловеческим проблемам, находиться в русле современного цивилизованного

развития человечества, иметь доступ к его достижениям в политической,

экономической, социальной, гуманитарной и других важнейших сферах деятельности.

В сфере широкого спектра международных вопросов, рассматриваемых в ООН,

чрезвычайно важно иметь в универсальной организации собственные четкие позиции

по основным политическим проблемам современности, исходя из места и роли

Казахстана в мировой политике, защиты и обеспечения интересов нашего

государства. В этой связи определяющее значение имело первое выступление в ООН

Президента РК Н.А. Назарбаева, состоявшегося на 47-й сессии Генеральной

Ассамблеи, в котором были изложены принципы участия независимого Казахстана в

деятельности этой международной организации, наше видение ее роли в современном

мире. По общему признанию, выступление Президента РК, выдвинутые им масштабные

внешнеполитические инициативы, стали серьезной заявкой молодого государства на

участие в мировой политике, во многом способствовали его признанию во Всемирной

организации. Взвешенный и прагматичный курс главы нашего государства,

приверженность Республики соблюдению норм международного права вызывают уважение

и поддержку со стороны государств - членов и руководства Организации».

Жизненно важным интересам Казахстана

соответствует дальнейшее закрепление тенденции к утверждению в отношениях между

государствами основополагающих принципов международного права как средства

решения и регулирования споров и противоречий. В силу особенностей своего

геополитического положения Казахстан придерживается политики многовекторности,

осуществляя курс на развитие сбалансированных отношений, как с европейскими,

так и с азиатскими странами.

Что же касается конкретных внешнеполитических

приоритетов, то для Казахстана одной из важнейших целей является интеграция

постсоветского пространства. Этот процесс проходит как в рамках СНГ, так и

путем развития двусторонних связей со странами Содружества. Выдвинутая

казахстанским Президентом идея Евразийского Союза как интеграционного

образования с действенным механизмом выполнения совместных решений нашла

широкий отклик в политических кругах всех стран Содружества и стала

катализатором интеграционных процессов между новыми суверенными государствами.

Формирование Таможенного союза и образование общего экономического пространства

в рамках Центрально азиатского союза являются наглядным подтверждением верности

выбранного Казахстаном курса.

Несмотря на разные подходы по отношению к

будущему Содружества, большинство государств - членов едины во мнении о

необходимости его серьезного совершенствования.

В проекте “О формировании Евразийского союза

государств”, Президент РК Н.А. Назарбаев подчеркнул: «... существующая в

настоящее время структура органов СНГ не позволяет реализовать имеющийся

интеграционный потенциал в полном объеме. На это обращает внимание не только

руководители стран Содружества, но и большая часть населения этих государств».

Поэтому не случайно все большее число политиков склоняются к необходимости

реформирования как Содружества в целом, так и его институтов. Существует

необходимость разработки концепции интеграции на постсоветском пространстве.

Сегодня ни у кого не возникает вопроса в

необходимости экономической интеграции государств - членов СНГ.

Необходимо подчеркнуть, что именно экономика

была и остается приоритетным направлением в деятельности Содружества. Здесь в

первую очередь основное значение имеют факторы долговременного сотрудничества

взаимозависимости народного хозяйства, сложного переплетения экономических

связей. Нельзя не видеть и то, что через экономическое сотрудничество

страны-участники СНГ укрепляют и политические отношения.

Во многом благодаря Содружеству удалось избежать

конфронтации, серьезного обострения отношений с какой бы то ни было из бывших

союзных республик, постепенно реализовать курс на сближение.

К тому же сохранение Содружества снимает

проблемы, решение которых возможно только в условиях объединения государств.

Государства, которые уже сегодня стремятся к более тесному союзу, имеют

возможность сделать это в рамках СНГ. Достаточно в качестве пример привести

объединение в Таможенный союз Беларуси, Казахстана и России. Казахстан,

Кыргызстан и Узбекистан также реализовали такое намерение, подписав в июле

1994г. Договор о едином экономическом пространстве.

В этой связи представляется, что политика

Казахстана в отношении новых независимых государств должна проводиться

параллельно на двух уровнях. Во-первых, следует развивать связи на двусторонней

основе, во-вторых, важно не снижать активности по превращению СНГ в

дееспособное объединение, способное решать крупные задачи в целях повышения

эффективности экономики государств - участников и совершенствования сотрудничества

между ними.

Внешнеэкономические задачи Казахстана:

· поиск рынков для сбыта казахстанской

продукции, учитывая сырьевой характер экономики, нам нужны оптимальные пути для

экспорта нефти (это стратегическая цель);

· Казахстан нуждается в инвестициях (V

- 7,6 млрд., определяет 2 место среди СНГ по экспорту, после России);

· крайне важно для Казахстана

восстановить разрушенные экономические связи с нашими соседями на постсоветском

пространстве;

· Казахстану нужен опыт бывших

социалистических стран Европы и Азии (прежде всего Китая).

Финансовое регулирование в системе ВЭД - это

взаимодействие Республики Казахстан в лице органов управления, организаций с

зарубежными субъектами права, правомочными осуществлять внешнеэкономическую

деятельность на основе международных договоров, соглашений.

Традиционными формами осуществления

внешнеэкономической деятельности являются установление дипломатических

отношений между государствами; открытие представительств государства при

всемирных и региональных международных организациях или членство в них;

сотрудничество с зарубежными организациями в сфере торговли.

Наличие устойчивых связей с зарубежными

партнерами позволяет государству сочетать различные методы и средства

внешнеэкономической деятельности: подготовку и заключение многосторонних и

двухсторонних договоров и соглашений по широкому спектру вопросов; обмен

визитами на разных уровнях; регулярный обмен информацией.

«Цель таких договоров, порядок и условия,

заключения которых определяются Указом Президента Республики Казахстан, имеющим

силу Закона, "О порядке заключения, исполнения и денонсации международных

договоров Республики Казахстан" от 12 декабря 1995 года, состоит в том,

чтобы обеспечить взаимное признание и соблюдение имущественных и личных прав

граждан одного государства на территории другого. Договоры строго исходят из

принципа равенства и уважения суверенитета каждой страны. В них регулируются

отношения по вопросам сотрудничества между органами юстиции, правовой защиты,

определения и разграничения компетенции судов и применения права,

процессуальных прав иностранцев, исполнения поручений о правовой помощи,

признания исполнения решений по гражданским и семейным делам, признания и

пересылки документов. Международные договоры Республики Казахстан заключаются с

иностранными государствами от имени:

· Республики Казахстан

(межгосударственные договоры);

· Правительства Республики Казахстан

(межправительственные договоры);

министерств, государственных комитетов и иных

центральных исполнительных органов Казахстана, а также государственных органов,

непосредственно подчиненных и подотчетных Президенту (межведомственные

договоры).

Решения о проведении переговоров и о подписании

международных договоров принимаются:

· Президентом Республики Казахстан - в

отношении международных договоров межгосударственного характера, а также в

отношении международных договоров по вопросам, относящимся к ведению

Правительства, если это вызывается необходимостью;

· Правительством Республики

Казахстан-в отношении международных договоров по вопросам, относящимся к

ведению Правительства;

министерствами, председателями государственных

комитетов и руководителями иных центральных исполнительных органов, а также

руководителями государственных органов, непосредственно подчиненных и

подотчетных Президенту, - в отношении международных договоров межведомственного

характера по согласованию с Правительством.

Ратификация договоров производится Парламентом

Республики Казахстан. Международные договоры, ратифицированные Казахстаном,

имеют приоритет перед его законами и применяются непосредственно, кроме

случаев, когда из международного договора следует, что для его применения

требуется издание закона».

Внешнеэкономические связи представляют собой

совокупность производственных, торгово-экономических, кооперационных,

валютно-финансовых и кредитных отношений между государствами. Их характер,

структура и динамика определяются местом национальной экономики в системе

международного разделения труда, такими ее характеристиками, как

производительность труда, качество продукции и услуг, стоимость продукции,

научно-технический потенциал и т. д.

По своей сущности государственное управление в

области внешнеэкономических связей представляет собой непрерывную деятельность

исполнительно-распорядительных органов, на которые возложена обязанность

осуществления внешней политики государства.

Развитие регулирования внешнеэкономических

связей неразрывно связано с совершенствованием законодательства о юридических

лицах, договорах и т. п., которое должно распространяться и на отношения с участием

зарубежных партнеров, что отвечает сложившейся мировой практике. Возможность

его регулирующего воздействия на указанные отношения в современных условиях

возрастает. Недостатки законодательства во внешнеэкономической сфере относятся

к числу факторов, сдерживающих поток иностранных инвестиций. Важно, чтобы при

его совершенствовании не были забыты нужды внешнеэкономической деятельности. В

целом ряде случаев нужно исходить из того, что специальной регламентации

внешнеэкономических отношений должно предшествовать адекватное урегулирование

соответствующих аспектов хозяйственной деятельности внутри страны.

Таким образом, внешнеэкономическая деятельность

- это одна из сфер хозяйственной деятельности, которая связана с международной

производственной и научно-технической кооперацией, экспортом и импортом товаров

и услуг, выходом предприятий и организаций на внешний рынок.

В целом, резюмируя итоги внешнеполитической

деятельности, можно сделать вывод о том, что в основном сформировались ее

инфраструктуры и договорно-правовая база. Сложился международный имидж

республики как серьезного и надежного партнера. Заложены необходимые

предпосылки интегрирования Казахстана в мирохозяйственные связи.

1.4 Анализ финансовой

деятельности в системе ВЭД в АО «Костанайские Минералы»

АО «Костанайские Минералы» образовано в 1965

году («Костанайасбест - ныне АО «Костанайские минералы»). АО «Костанайские

минералы» является единственным в Республике Казахстан предприятием по добыче и

переработке руд хризотила. Территориально предприятие расположено в

Костанайской области, городе Житикара в 200 км на юг от областного центра

города Костанай. Команда менеджеров стремится к главному, созданию совершенно

новой системы, в которой невозможны были ошибки, приводящие к разрушению

компании.

Но главным фактором успешного продвижения на

горнорудном рынке, безусловно, является уровень технической оснащенности

предприятия. Улучшение результатов финансово-хозяйственной и

внешнеэкономической деятельности за 2012г. достигнуто благодаря ряду мер по улучшению

финансового положения АО «Костанайские Минералы». Была произведена консолидация

финансовых потоков, централизованы доходы от продажи руды, установлен

ежедневный учет поступления и расходования денежных средств. Проведена работа

по управлению оборотным капиталом, организации более действенного управления

товарно-материальными запасами. Важным шагом в управлении финансовыми ресурсами

явилось внедрение бюджетной системы, которая позволяет четко и своевременно

отслеживать баланс между поступлением и расходованием средств, управлять

издержками путем построения сбалансированной системы бюджетов.

Положительное влияние на снижение общих расходов

оказало решение компании о закупке товаров и услуг на тендерной основе.

Проведение таких мероприятий позволило отказаться от фирм-посредников и

производить покупку товаров и продукции по приемлемым ценам. Пересмотрены ранее

действовавшие договора на оказание услуг в части снижения стоимости, ставок и

тарифов.

Сегодня потребителями АО «Костанайские минералы»

являются компании более 20 стран мира. Каждый новый партнер - это важное

событие во внешнеэкономической деятельности предприятия и в соответствии с этим

планируются финансовые отношения, с использованием индивидуального подхода во

взаимоотношениях.

Планируемые к освоению социальные инвестиции на

2013 год составляют в районе 288 млн. тг. Ежегодные налоговые поступления в

государственный бюджет от деятельности комбината составляют примерно: в местный

бюджет - 658,3 млн. тнг. и в республиканский бюджет - 386,2 млн. тнг.

Работа Отдела внешнеэкономической деятельности

АО "Костанайские минералы" за двенадцать месяцев 2012 года

характеризуется следующими данными:

· таможенные платежи и оплата

косвенных налогов при импорте товаров

«Согласно статьи 113 Кодекса РК «О таможенном деле

в РК» от 30 июня 2010 года № 296-IV в Республике Казахстан действуют следующие

таможенные платежи:

· ввозная таможенная пошлина

· вывозная таможенная пошлина

· налог на добавленную стоимость,

взимаемый при ввозе товаров на территорию РК (12% от таможенной стоимости

товара)

· акциз, взимаемый при ввозе товара на

таможенную территорию таможенного союза.

· таможенные сборы».

Согласно пункта 1 Решения Межгосударственного

Совета ЕврАзЭС от 21 мая 2010 г. № 36 «О вступлении в силу международных

договоров, формирующих договорно-правовую базу Таможенного Союза», статьи 4

Соглашения от 25 января 2008г. «О принципах взимания косвенных налогов при

экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном

Союзе» и пункта 7 статьи 2 Протокола от 11 декабря 2009 года «О порядке

взимания косвенных налогов и механизме контроля за их уплатой при экспорте и

импорте товаров в Таможенном Союзе». АО «Костанайские минералы» уплачивает НДС

не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных

товаров в налоговый органы по месту регистрации, то есть в Налоговом Управлении

по Житикаринскому району.

внешнеэкономический регулирование

казахстан

Рисунок 3

За двенадцать месяцев 2012 года произведено оформление

материалов (таможенная очистка и оплата НДС в рамках ТС) на общую сумму: (см.

Табл. 1)

Таблица 1

|

2012

год

|

Стоимость

товара в тенге

|

Ст-ть

товара в тенге за 2011 г.

|

|

Таможенный

союз

|

Дальнее

зарубежье

|

Итого

|

|

|

ЯНВАРЬ

|

82

675 907,45

|

0,00

|

82

675 907,45

|

35

371 365,50

|

|

ФЕВРАЛЬ

|

24

825 893,15

|

2

039 284,00

|

26

865 177,15

|

8

935 126,40

|

|

МАРТ

|

81

715 623,71

|

0,00

|

81

715 623,71

|

21

942 496,01

|

|

АПРЕЛЬ

|

83

097 173,04

|

39

092 974,00

|

122

190 147,04

|

51

799 806,46

|

|

МАЙ

|

230

304 777,12

|

8

502 669,36

|

238

807 446,48

|

67

680 906,06

|

|

ИЮНЬ

|

126

405 186,20

|

0,00

|

126

405 186,20

|

72

960 072,92

|

|

ИЮЛЬ

|

104

457 210,21

|

0,0

|

104

457 210,21

|

41

380 469,94

|

|

АВГУСТ

|

130

566 605,63

|

1

417 875,00

|

131

984 480,63

|

58

395 833,86

|

|

СЕНТЯБРЬ

|

119

348 416,41

|

0,0

|

119

348 416,41

|

56

391 864,80

|

|

ОКТЯБРЬ

|

260

105 092,03

|

68

877 100,00

|

328

982 192,03

|

22

659 797,59

|

|

НОЯБРЬ

|

77

116 201,09

|

0,0

|

77

116 201,09

|

177

065 602,55

|

|

ДЕКАБРЬ

|

36

171 739,08

|

0,0

|

36

171 739,08

|

86

319 661,94

|

|

ИТОГО

|

1

356 789 825,12

|

119

929 902,36

|

1

476 719 727,48

|

700

903 004,03

|

Таким образом, за отчетный период, произведена

поставка материалов из стран членов таможенного союза на общую 1 356 789

825,12 тенге: .

· на 15 129 253,32 тенге импортированы

товары с территории Республики Беларусь

· на 1 341 660 571,80 тенге

импортированы товары с территории РФ.

Осуществлена таможенная очистка товаров,

полученных из стран дальнего зарубежья на общую сумму 119 929 902,36 тенге:

· АО "Елгавский

машиностроительный завод" г. Елгава Латвия - смазочное оборудование

· ИП «Пашаев А.Р.» РФ - импорт мешков

полипропиленовых с КНР - два вагона

· «Golden Sun

International Comm. LTD» КНР

- штабеле

формирующая

машина.

· «Golden Sun

International Comm. LTD « КНР

- два

контейнера

· «Atlas Copco

Drilling Solution», «Mining Solutions LLS» USA - запчасти к буровому станку

· ООО «Крамхолодмаш» г. Краматорск -

кондиционеры транспортные

· Сигнод Систем ГМБХ Германия -

упаковочная линия “Signode”

Таким образом, за двенадцать месяцев 2012 года

осуществлена уплата таможенных пошлин и косвенных налогов на импортируемый

товар на общую сумму 181 081 894,00 тенге, согласно, нижеприведенной

таблицы. (См. Табл. 2)

Таблица 2

|

2012

год

|

Тамож..

процедуры

|

Импорт.

пошлина

|

НДС

|

ИТОГО

|

|

|

|

ТС

|

ДЗ

|

Зачет

|

|

|

|

|

РФ

|

РБ

|

|

|

|

|

ЯНВАРЬ

|

0,0

|

0,0

|

1

580 411,0

|

577

057,0

|

0,0

|

7

549 200,0

|

9

706 668,0

|

|

ФЕВРАЛЬ

|

11

863,0

|

0,0

|

3

295 027,0

|

0,0

|

246

138,0

|

0,0

|

3

553 028,0

|

|

МАРТ

|

0,0

|

0,0

|

4

994 759,0

|

0,0

|

0,0

|

4

810 680,0

|

9

805 439,0

|

|

АПРЕЛЬ

|

35

284,0

|

2

140 800,0

|

7

190 615,0

|

0,0

|

1

969 347,0

|

5

766 197,0

|

17

102 243,0

|

|

МАЙ

|

11

139,0

|

0,0

|

10

999 450,0

|

575

424,0

|

1

021 657,0

|

14

800 294,0

|

27

407 964,0

|

|

ИЮНЬ

|

0,0

|

0,0

|

5

625 247,0

|

0,0

|

0,0

|

9

543 385,0

|

15

168 632,0

|

|

ИЮЛЬ

|

0,0

|

0,0

|

9

622 116,0

|

0,0

|

0,0

|

2

912 466,0

|

12

534 582,0

|

|

АВГУСТ

|

11

173,0

|

0,0

|

4

777 793,0

|

0,0

|

171

486,0

|

10

890 212,0

|

15

850 664,0

|

|

СЕНТЯБРЬ

|

0,0

|

0,0

|

6

505 802,0

|

661

140,0

|

0,0

|

7

154 880,0

|

14

321 822,0

|

|

ОКТЯБРЬ

|

11

641,0

|

0,0

|

14

570 399,0

|

0,0

|

0,0

|

27

454 229,0

|

42

036 269,0

|

|

НОЯБРЬ

|

0,0

|

0,0

|

9

252 067,0

|

1

890,0

|

0,0

|

0,0

|

9

253 957,0

|

|

ДЕКАБРЬ

|

0,0

|

0,0

|

4

340 626,0

|

0,0

|

0,0

|

0,0

|

4

340 626,0

|

|

ИТОГО

|

81

100,0

|

2

140 800,0

|

82

754 312,0

|

1

815 511,0

|

3

408 628,0

|

90

881 543,00

|

181

081 894,0

|

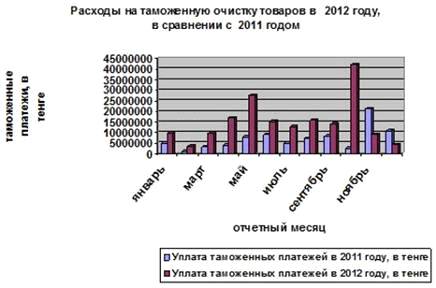

Принимая во внимание вышеизложенное за отчетный

период, в адрес АО "Костанайские минералы» осуществлен импорт товаров на

общую сумму 1 476 719 727,48 тенге и осуществлены уплата косвенных налогов и

таможенных платежей на сумму 181 081 894,00 тенге, согласно, нижеприведенной

диаграммы.

Рисунок 4

Согласно Постановления Правительства Республики

Казахстан № 269 от 19.03.2003 года в 2012 году методом зачета НДС был уплачен

на общую сумму 90 881 543,00 тенге: (см. Табл. 3)

Таблица 3

|

Наименование

компании

|

Наименование

товара

|

Сумма

НДС тенге РК

|

|

ООО

"Четра-Восток" РФ

|

Бульдозер

Т-35

|

15

276 600,00

|

|

ОАО

« Гидропресс» РФ

|

Пресс

гидравлический модель ДБ82522 МД

|

7

874 921,00

|

|

ООО

«Пневмакс»

|

Манипулятор

подачи мешкотары

|

2

355 148,00

|

|

ООО

«Урал-Омега» РФ

|

Дробилка

ДЦ

|

46

013 880,00

|

|

Golden Sun International Comm. LTD

|

ШФМ

|

|

ООО

Предприятие «Уральский погрузчик»

|

погрузчики

|

2

912 466,00

|

|

ЗАО

«НИПИ Гормаш»

|

Сместительно-зарядная

машина

|

5

201 940,00

|

|

Сигноде

систем ГМБХ

|

Упаковочная

линия Сигноде

|

8

266 649,00

|

|

ИТОГО

|

90

881 543,00

|

Для сравнения ниже приведены данные за 2011 год,

так при таможенной очистке грузов на сумму 700 903 004,03 5тенге поступивших

согласно импортных контрактов, произведена уплата таможенных платежей на общую

сумму 86 431 700,36 тенге, согласно, нижеприведенной таблицы: (см. Табл.4)

Таблица 4

|

2011

год

|

Таможенные

процедуры

|

Импортная

пошлина

|

НДС

|

ИТОГО

|

|

|

|

ТС

|

ДЗ

|

Зачет

|

|

|

ЯНВАРЬ

|

10

010,00

|

594

580,50

|

3

768 902,10

|

548

215,26

|

0,0

|

4

921 707,86

|

|

ФЕВРАЛЬ

|

0,0

|

0,0

|

1

072 217,00

|

0,0

|

0,0

|

1

072 217,00

|

|

МАРТ

|

12

190,00

|

413

484,75

|

2

302 313,88

|

381

868,87

|

0,0

|

3

109 857,50

|

|

АПРЕЛЬ

|

37

475,00

|

261

021,00

|

3

494 213,00

|

377

691,00

|

0,0

|

4

170 400,00

|

|

МАЙ

|

0,0

|

0,0

|

4

319 821,00

|

0,0

|

3

812 065,0

|

8

131 886,00

|

|

ИЮНЬ

|

25

348,00

|

412

488,00

|

4

487 723,00

|

382

530,00

|

3

937 500,0

|

9

245 589,00

|

|

ИЮЛЬ

|

12

466,00

|

125

468,00

|

4

865 290,00

|

116

927,00

|

0,0

|

5

120 151,00

|

|

АВГУСТ

|

25

156,00

|

107

218,00

|

6

344 619,00

|

101

659,00

|

577

123,00

|

7

155 775,00

|

|

СЕНТЯБРЬ

|

36

584,00

|

1

498 673,00

|

5

327 437,00

|

1

623 822,00

|

0,0

|

8

486 516,00

|

|

ОКТЯБРЬ

|

0,0

|

0,0

|

2

719 182,00

|

0,0

|

0,0

|

2

719 182,00

|

|

НОЯБРЬ

|

11

823,00

|

0,0

|

683

261,00

|

0,0

|

20

566 030,

|

21

261 114,00

|

|

ДЕКАБРЬ

|

21

570,00

|

584

617,00

|

3

961 923,00

|

775

327,00

|

5

693 868,0

|

11

037

305,00

|

|

ИТОГО

|

192

622,00

|

3

997 550,25

|

43 346 901.98

|

4

308 040,13

|

34

586 586,

|

86

431 700,36

|

Кроме того необходимо отметить, что согласно

Постановления Правительства Республики Казахстан № 269 от 19.03.2003 года в

2011 году методом зачета НДС был уплачен на сумму 34 586 586,00 тенге.

Рисунок 5

Прочие затраты связанные с осуществлением

импорта:

Согласно нижеуказанной таблицы прочие затраты

связанные с осуществлением импорта в 2012 году составили 3 052 534,00 тенге:

(см. Табл.5)

Таблица 5

|

Статья

расхода

|

2012

г. тенге

|

В

процентном соотношении

|

2011

г. Тенге

|

В

процентном соотношении

|

|

ОАО

«НацЭкС»

|

72

060,00

|

2

%

|

37

452,00

|

1,5

%

|

|

Нотариальные

услуги

|

0,00

|

0,0

%

|

29

959,00

|

1

%

|

|

Электронная

копия ТД через там. брокера

|

26

000,00

|

1

%

|

35

000,00

|

1,5%

|

|

Курьерская

почта

|

1

400 100,00

|

46

%

|

1

107 412,00

|

46

%

|

|

Услуги

СЭС

|

0,00

|

0,0

%

|

0,00

|

0,0%

|

|

ТПП

|

1

544 374,10

|

51

%

|

1

210 551,00

|

50

%

|

|

Итого

|

3

052 534,10

|

100%

|

2

420 374,00

|

100

%

|

Рисунок 6

Вопросы экспортно-импортного валютного контроля.

оформление документов, согласно действующего таможенного законодательства:

Согласно действующего валютного законодательства

Республики Казахстан и Правил осуществления экспортно-импортного валютного

контроля в РК действовавшие до 01.07.2012 года в 1 полугодии 2012 года было

оформлено:

· 10 паспортов сделки по экспорту и 18

УНК

· 19 дополнительных листов к паспортам

сделки по экспорту

· 27 паспорта сделки по импорту и 38

УНК

· 16 дополнительных листов к паспортам

сделки по импорту

· 58 договоров, сумма которых не

превышает 50 000 долларов США.

«Согласно Постановления Правления НБ РК от

24.02.2012 № 42 «Об утверждении Правил осуществления экспортно-импортного

валютного контроля в Республике Казахстан и получения резидентами учетных

номеров контрактов по экспорту и импорту» с 1 июля 2012 года все паспорта

сделки были закрыты, а импортным и экспортным контрактам присвоены учетные

номера контрактов (УНК), свидетельствующие о принятии на валютный контроль.

Согласно требований Таможенного законодательства

Департаментом таможенного контроля по Костанайской области было оформлено 12

предварительных решений по определению кода ТН ВЭД на товар, импортируемый

согласно внешнеэкономических контрактов.

За отчетный период в Костанайском филиале ОАО

«НаЦЭкС» и КФ ГосСтандарт РК оформлено:

· 5 акта экспертизы

· 4 сертификата соответствия

· 4 заявления-декларации

Согласно разрешения Комитета

таможенного контроля Республики Казахстан на формирование электронных копий

таможенных документов при оформлении электронных копий к ГТД, ДТС, ПС и т.д. в

течение отчетного периода мы пользовались услугами ТОО «КТБ «Кеден-Сервис» г.

Костанай являющейся разработчиком программы «Декларант».

За отчетный период выполнено электронные копии

таможенных документов:

· 7 электронных копий ГТД по импорту

· 533 электронных копий ГТД по

экспорту:

Таким образом, при оформлении импорта

за двенадцать месяцев 2012 года отделом ВЭД оформлены (находятся на контроле) следующие

документы: (см. Табл. 6)

Таблица 6

|

Наименование

документа

|

Кол-во

|

Контролирующий

орган

|

|

Паспорт

сделки по экспорту - УНК

|

18

|

КФ

АО БТА Банк КФ ДБ Сбербанк России Паспорта сделки оформлены согласно

валютного законодательства Республики Казахстан

|

|

Доп.

листы к паспорту сделки по экспорту

|

19

|

|

|

Паспорт

сделки по импорту

|

38

|

|

|

Доп.

листы к паспорту сделки по импорту

|

16

|

|

|

Зарегистрированы

валютные договора сумма не более 50 000 долларов США

|

58

|

|

|

Регистрационное

свидетельство НБ РК на договор финансового займа

|

3

|

ГУ

КФ НБ РК Оформлено согласно валютного законодательства Республики Казахстан

|

|

Техническая

экспертиза на товар двойного назначения

|

1

|

Отдел

лицензировании КНБ РК по Костанайской области

|

|

Разрешение

на импорт озон разрушающего вещества

|

1

|

Министерство

охраны окружающей среды РК Комитет экологического регулирования и контроля

|

|

Разъяснение

касательно лицензирования импорта и экспорта

|

0

|

Министерство

индустрии и торговли РК

|

|

Предварительное

решение по коду ТН ВЭД

|

12

|

ДТК

по Костанайской области Согласно Таможенного законодательства

|

|

Гарантийное

обязательство на временный ввоз товара в ТС

|

1

|

НУ

по Житикаринскому району Согласно Налогового законодательства

|

|

Акты

товарной экспертизы

|

5

|

ОАО

КФ НаЦЭкС и КФ ГосСтандарт РК Согласно Таможенного законодательства

|

|

Сертификат

соответствия

|

4

|

|

|

Сертификат

о происхождении

|

|

|

|

Электронные

копии ТД по импорту

|

7

|

Формируются

согласно разрешения КТК РК в рамках таможенного законодательства РК.

Программа «Декларант» приобретена и находится на гарантийном обслуживании в ТОО

«КТБ Кеден-Сервис» г. Костанай

|

|

Электронные

копии ТД по экспорту

|

533

|

|

|

Заявления

о ввозе товаров и уплате косвенных налогов при импорте товаров в ТС

|

360

|

Налоговое

управление по Житикаринскому району.

|

Нарушение в области таможенного и валютного законодательства.

За отчетный период нарушений в области валютного

и таможенного законодательства нет.

Предложения по организации работы отдела и

сокращению затрат.

Согласно Приказа КТК МФ РК № 449 от 01.07.2012

года «Об утверждении программы электронного декларирования в таможенных органах

РК» АО "Костанайские минералы" проявило заинтересованность к работе

пилотного проекта по электронному декларированию, проводимого КТК МФ РК и

приняло в нем участие.

Образование Таможенного союза и единой

таможенной территории привело к значительным изменениям в работе отдела

внешнеэкономической деятельности. В течение 2011 года - 2012 года отдел

внешнеэкономической деятельности работал в условиях изменений в области

таможенного, налогового, валютного законодательства и формирования новой

нормативно-правовой базы Таможенного союза. В сложившихся условиях перед

отделом прежде всего стояла задача скорректировать методы защиты интересов АО

"Костанайские минералы" в условиях сформированной единой таможенной

территории.

Для сокращения затрат связанных с таможенным

оформлением импорта и экспорта с февраля 2011 года АО "Костанайские

минералы" пользуется программой «Декларант». АО "Костанайские

минералы" после получения Таможенного комитета разрешения на формирование

электронных копий ГТД, ПС и других документов приобрело программу в ТОО «КТБ

Кеден-Сервис» г. Костанай и по сегодняшний день успешно ею пользуется.

Программа «Декларант» позволяет нам самим, не прибегая к услугам брокерских

компаний, оформлять электронные копии таможенных деклараций.

ЗАКЛЮЧЕНИЕ

Финансы в системе внешнеэкономической

деятельности предприятия - является сферой производственно-хозяйственной

деятельности, связанной с международной и научно - технической кооперацией, с

экспортом и импортов товаров и услуг.

Предприятие является основным звеном

внешнеэкономической деятельности. Выход предприятия на международный рынок

приводит к целому ряду положительных моментов, как для самого предприятия, так

и для экономики страны в целом.

Во-первых, внешнеэкономическая деятельность

является существенным фактором дополнительного стимулирования стабилизации

национальной экономики.

Во-вторых, предприятия могут гибко и оперативно

реагировать на изменения внешнеэкономических факторов, оптимально мобилизовать

определенные производственные ресурсы в целях рационального использования

преимуществ мирохозяйственных связей.

В-третьих, существует и обратная связь: партнеры

из разных стран в рамках хозяйственного сотрудничества существенно влияют на

развитие предпринимательства, повышение его технического и технологического

уровня, что в конечном итоге ведет к экономическому росту.

Таким образом, финансы предприятий -

совокупность денежных или финансовых отношений, возникающих у субъектов

хозяйствования по поводу формирования фактических и (или) потенциальных фондов

денежных средств, их распределения и использования на нужды производства и

потребления.

Управление финансами в системе

внешнеэкономической деятельности представляет собой комплекс мероприятий,

разрабатываемых на основе анализа складывающейся текущей финансовой ситуации

предприятия, целью которого является получение максимального эффекта от

распределения финансовых ресурсов при минимуме затрат. Финансы

внешнеэкономической деятельности предприятий являются составной частью и одним

из источников доходов государственных финансов в данной сфере деятельности.

Основное содержание управления финансами внешнеэкономической деятельности

заключается в маневрировании финансовыми ресурсами ради своевременного

выполнения необходимых результатов (планов), а также устранения возможных

затруднений на отдельных участках финансово-хозяйственной деятельности

предприятий при сложившихся экономических условиях на мировом рынке.

Роль финансов в развитии внешнеэкономической

деятельности проявляется в следующих направлениях:

· определение источников и мобилизация

финансовых ресурсов, необходимых для финансирования различных направлений

международного сотрудничества;

· регулирование межгосударственных

интеграционных процессов;

· стимулирование развития каждого вида

межгосударственных отношений и непосредственных участников этих отношений.

Финансы внешнеэкономической деятельности

оказывают влияние, прежде всего на экспортно-импортные операции. С их помощью

стимулируется выпуск конкурентоспособной продукции, пользующейся спросом на

мировом рынке. С помощью финансов происходит формирование доли национального

дохода, реализуемого в результате внешнеэкономической деятельности.

Главным смыслом данной курсовой работы являются

определение конкретных экономических отношений, возникающих в процессе

формирования и использования прибыли и фондов в национальной и иностранной

валютах в системе ВЭД.

В результате проведенного исследования мы

определили, что финансовые отношения в системе внешнеэкономической деятельности

выходят за границы национальных экономик и опосредуют межгосударственный

интеграционный процесс, содействуя его развитию и углублению.

Сущность и специфические особенности новых

научных задач в сфере финансов внешнеэкономической деятельности предприятий

состоят в формировании и использовании прибыли и фондов денежных средств,

возникающих в процессе распределения и перераспределения части общественного

продукта и национального дохода, полученного от их внешнеэкономической

деятельности в иностранной валюте.

Обобщая итог проделанной работы, хочется

отметить, что финансы внешнеэкономической деятельности включают в себя

общегосударственные финансы, финансы предприятий, организаций независимо от

форм собственности и лиц, которые осуществляют хозяйственную деятельность без

образования юридического лица (субъектов хозяйствования). Таким образом,

учитывая положительные и отрицательные стороны этого процесса, нельзя отрицать

прогрессивности расширения внешнеэкономических связей казахстанских предприятий

с иностранными фирмами.

Список использованной

литературы

1. Стровский Л.Е., Казанцев

С.К., Паршина Е.А. и др. Внешнеэкономическая деятельность предприятия: Учебник

для вузов. / Под ред. проф. Л.Е. Стровского. - 4-е изд. - М.: ЮНИТИ, 2007г.,

стр. 379-388.

2. Рубинская В.Т. Управление

внешнеэкономической деятельностью. - М.: Экспертное бюро, 1998. - С. 3. 6

Аксенов М.А., Булатова В. А. Организация внешнеэкономических связей. - М: НПО

"Поиск", 1992г., стр. 16.

. Токарев С.А.. Чельнов Ю.М..

Внешняя торговля. Правовые основы внешнего оборота. - М: 1996г., стр. 15.

. Козырин А.Н. «Валютный

контроль внешнеторговой деятельности» юридический справочник. Изд. «Новый

юрист» Москва, 1998 г., стр. 12.

. Таможенное регулирование //

Бизнес - Панорама. №14 - 1997г. - 7 апреля, стр.3.

. Токаев К. “Внешняя политика

Казахстана”. Сб. Статей.

. Выступление президента Н.А.

Назарбаева на совещании по вопросам внешней политики. Алматы, 15февраля1995г.,

стр.5.

. Выступление Президента

Республики Казахстан Н.А.Назарбаева на XV сессии Ассамблеи народа Казахстана.

. Указ Президента Республики

Казахстан, имеющий силу закона, от 12 декабря 1995 года № 2679 «О порядке

заключения, исполнения и денонсации международных договоров Республики

Казахстан».

. Кодекс РК «О таможенном

деле в РК» от 30 июня 2010 года № 296- IV, статья 113.

. Решение Межгосударственного

Совета ЕврАзЭС от 21 мая 2010 г. № 36, Соглашения от 25 января 2008г., статья

4.

. Постановления Правления НБ

РК от 24.02.2012 № 42 «Об утверждении Правил осуществления экспортно-импортного

валютного контроля в Республике Казахстан и получения резидентами учетных

номеров контрактов по экспорту и импорту».

. Веб-сайт АО «Костанайские

минералы» - www.km.kz

. Мельников В.Д., Ильясов

К.К. Финансы.: Учебник для экономических специальностей. - Алматы, 1997г. , стр.

34.

. Белолипецкий В.П. Финансы

фирмы /под ред.И.П. Мерзлякова -М.,2001г., стр. 27.

. Ковалев А.И., Привалов В.П.

«Анализ финансового состояния предприятия» - М.: Центр экономики и маркетинга,

2007г. , стр.208