|

Критерии сравнения

|

Финансовый анализ

|

|

Внешний

|

Внутренний

|

|

Цель анализа

|

Оценка и экономическая

диагностика предприятия по данным публичной финансовой отчетности, анализ

прибыли и эффективности

|

Обеспечение планомерного

поступления денежных средств и оптимальные размеры собственного и заемного

капитала для создания условий нормального функционирования предприятий

|

|

Объекты анализа

|

Предприятие как единое

целое

|

Предприятие как единое

целое и его структурные подразделения

|

|

Источники информации

|

Формы публичной финансовой

отчетности

|

Пакет экономической

информации предприятия

|

|

Пользователи информации

|

Внутренние, внешние,

заинтересованные

|

Внутренние

|

|

Периодичность анализа

|

Составление отчетности

(год, квартал)

|

По мере необходимости для

внутреннего пользования

|

|

Доступность результатов

информации

|

Доступны всем, кто имеет

определенный интерес в деятельности данного предприятия

|

Доступны только

управленческому составу и работникам предприятия

|

. По характеру объекта анализа выделяют следующие виды

финансового анализа. Анализ финансовой деятельности хозяйствующих субъектов в

целом. В процессе такого анализа объектом изучения является финансовая

деятельность организации (объединения) в целом без выделения отдельных его

структурных единиц и подразделений.

Анализ финансовой деятельности отдельных структурных

единиц и подразделений (центров экономической ответственности). Такой анализ

базируется в основном на результатах управленческого учета организации.

Анализ отдельных финансовых операций. Предметом такого

анализа могут быть отдельные операции, связанные с краткосрочными или

долгосрочными финансовыми вложениями, с финансированием отдельных реальных

проектов и другие.

4. По периоду проведения выделяют

предварительный, текущий и последовательный финансовый анализ.

Предварительный финансовый анализ связан с изучением

условий финансовой деятельности в целом или осуществления отдельных финансовых

операций организации (например, оценка платежеспособности при необходимости

получения крупного банковского кредита). Текущий (или оперативный) финансовый

анализ проводится в процессе реализации отдельных финансовых планов или

осуществления отдельных финансовых операций с целью оперативного воздействия на

результаты финансовой деятельности. Как правило, он ограничивается кратким периодом

времени. Перспективный финансовый анализ заключается в том, чтобы на основе

изучения сложившихся тенденций изменения финансового состояния обосновать

значение ключевых показателей, определяющих финансовое состояние предприятия и

его финансовую устойчивость в будущем с позиции их соответствия целям развития

предприятия в условиях изменяющейся внешней и внутренней среды и под

воздействием принимаемых решений. Теоретической основой всех видов финансового

анализа является экономическая теория, а общим методом познания, как и для всех

других наук, - диалектика.

.2

Информационное обеспечение анализа финансового состояния предприятия

Информационной базой для проведения финансового

анализа используется большой объем экономической информации, а именно:

) нормативная и инструктивная: Гражданский кодекс,

Налоговый кодекс, федеральные законы, указы Президента, постановления и

распоряжения Правительства РФ, нормативные документы государственных органов

(Минфина России, Центрального Банка России, Министерства экономического

развития и торговли, Федеральной комиссии по рынку ценных бумаг и др.);

2) планово-прогнозная: проекты бюджетов. Курсы СКВ, валют СНГ и ценных

бумаг. Информация о конъюнктуре рынка. Бизнес-справки и заключения аудиторских

фирм. Справки и прогнозные модели трастовых и инвестиционных компаний.

Собственные расчеты предприятий для планирования инвестиций. Перспективные и

бизнес-планы, расчеты эффективности инвестиционных проектов.

Соответствующие формы отчетной и статистический

информации;

) отчетная: соответствующие формы официальной

бухгалтерской отчетности:

бухгалтерский баланс (форма № 1);

отчет о прибылях и убытках (форма № 2);

отчет об изменении капитала (форма № 3);

отчет о движении денежных средств (форма № 4);

приложение к бухгалтерскому балансу (форма № 5);

пояснительная записка, а также аудиторское заключение,

подтверждающее достоверность бухгалтерской отчетности предприятия, если она в

соответствии с федеральными законами подлежит обязательному аудиту;

) справочно-аналитическая: официальная статистика,

имеющая общеэкономическую направленность. Внутренняя и внешняя отчетность

предприятия. Бизнес-справки, протоколы совещаний, приказы, договора,

неофициальные данные. Используемая для анализа информация должна быть

достоверной, объективной, сопоставимой, конкретной.

1.3 Методика

анализа финансового состояния

Методика анализа финансового состояния призвана облегчить управление

финансовым состоянием предприятия и оценку финансовой устойчивости его деловых

партнеров. Она включает следующие основные пять направлений (блоки):

. Общая оценка финансового состояния.

Одним из основных направлений, с которого, по существу, начинается анализ

финансового состояния, является общая его оценка в статике и динамике по данным

бухгалтерского баланса.

Анализ данных бухгалтерского баланса целесообразно начинать с оценки

качественных изменений в составе и структуре имущества предприятия и его

динамики. Суть анализа качественных изменений заключается в том, что за

отчетный период изучаются изменения по статьям бухгалтерского баланса (рисунок

1.1).

Анализ динамики имущества предприятия помогает сделать выводы, которые

необходимы для оценки текущего финансового положения, а также разработки

перспективных управленческих решений.

Рисунок 1.1 - Качественные изменения статей бухгалтерского баланса

предприятия

Анализируя увеличение имущества, необходимо учитывать влияние переоценки

основных средств. Наиболее сложно учесть влияние инфляции, однако без

специальных корректировок затруднительно сделать вывод о том, является ли

увеличение валюты баланса следствием удорожания товаров под воздействием

инфляции, либо оно показывает действительное расширение хозяйственной

деятельности.

В общих чертах признаками положительного изменения баланса являются:

имущество в конце отчетного года увеличилось по сравнению с началом

периода;

темпы прироста оборотных активов выше, чем темпы прироста внеоборотных

активов;

собственный капитал предприятия превышает заемный и темпы его роста выше,

чем темпы роста заемного капитала;

доля собственных средств в оборотных активах должна быть более 10 %;

темпы прироста дебиторской и кредиторской задолженности примерно

одинаковые.

Рекомендуется также исследовать структуру финансового состояния

предприятия при помощи сравнительного аналитического баланса.

. Структурный анализ активов и пассивов предприятия

Финансовое состояние предприятия в значительной мере зависит от

целесообразности вложения финансовых ресурсов в активы. Оптимальный состав и

структура активов, а также правильный выбор стратегии и тактики управления ими

являются важным фактором финансового состояния предприятия. Уменьшение запасов

и ликвидных средств может привести к риску неплатежеспособности и сокращению

объема товарооборота. Поэтому качество управления текущими активами состоит в

том, чтобы предприятие имело лишь минимально необходимую сумму денежной

наличности, материальных запасов, средств в расчетах.

Актив баланса содержит сведения о размещении имеющихся в распоряжении

предприятия капиталов, т.е. об их вложениях в конкретное имущество и

материальные ценности, о вложениях капитала, связанных с финансовыми

операциями, и об остатках свободной денежной наличности. Каждому виду

размещения капитала соответствует отдельная статья актива баланса.

Для оценки структуры баланса статьи его актива, так же как и статьи

пассива, подлежат группировке. Главными признаками группировки статей актива

считают степень их ликвидности и направление использования в хозяйстве

предприятия. Отсюда - активы предприятия распределяют на две большие группы:

оборотные активы (мобильные средства) и внеоборотные активы (иммобилизованные

средства) (рисунок 1.2).

Мобильные средства (текущие активы), приведенные во втором разделе

баланса, в процессе хозяйственной деятельности предприятия подвергаются

наибольшим изменениям. К иммобилизованным (устойчивым) активам относятся

средства, указанные в первом разделе актива баланса. Это долгосрочные

инвестиции, основной капитал, нематериальные и другие внеоборотные активы.

Совокупность разделов актива баланса (валюта баланса) позволяет оценить

экономический потенциал предприятия, а его рост в динамике свидетельствует, как

правило, об увеличении масштабов хозяйственно-финансовой деятельности

предприятия.

Рисунок 1.2 - Структура активов бухгалтерского баланса

В структуре актива баланса особая роль принадлежит мобильным средствам,

которые принято подразделять на две части в зависимости от источника их

образования: переменную часть, образуемую за счет краткосрочной задолженности,

и постоянный минимум (чистые мобильные средства), образуемый за счет

постоянного капитала, т.е. долгосрочного заемного капитала и части собственного

капитала. Считается желательным, чтобы сумма мобильных средств превышала

краткосрочную задолженность как минимум в 2 раза.

Недостаток мобильных средств может привести к задержке платежей по

текущим операциям и как следствие к снижению платежеспособности предприятия.

При излишке мобильных средств капитал используется с меньшим эффектом. Поэтому

наличие мобильных средств должно быть в пределах Оптимальной потребности в них,

которая для каждого конкретного предприятия складывается не только в

зависимости от общепринятых соотношений мобильных средств и их наиболее

ликвидной части с краткосрочными обязательствами, но и с учетом таких факторов,

как размер предприятия и объем его деятельности, отраслевая принадлежность,

оборачиваемость оборотных средств и др.

Структура актива баланса характеризует также инвестиционную политику

предприятия, т. е. вложения его финансовых ресурсов в основные средства,

запасы, денежные средства и т.д. Она во многом зависит от отраслевой

принадлежности, вида деятельности предприятия, объемов производства и других

факторов. Так, на предприятиях промышленности до 80 % авансированного капитала

приходится на основные средства, а на предприятиях сферы обслуживания - только

15-20 %. Некоторые экономисты считают оптимальным равное соотношение мобильных

и иммобилизованных средств. С учетом отраслевой специфики предприятия

Оптимальное значение доли мобильных средств может находиться в диапазоне 40-60

%. При оценке динамики соотношений считается положительным более быстрый рост

мобильных средств по сравнению с иммобилизованными.

При необходимости более подробного анализа аналитические таблицы можно

составить и по каждой отдельной группе хозяйственных средств с тем, чтобы

определить статьи, по которым имеются наиболее значительные отклонения. В

частности, если по балансу предприятия виден существенный рост товарных запасов

на конец года, это можно считать положительным в том случае, если они

пользуются спросом населения и тем самым возможен рост товарооборота в

следующем году.

При изучении соотношений отдельных групп активов и их изменений за

отчетный период особое внимание уделяется мобильным средствам. Их недостаток

может привести к задержке платежей по текущим операциям и соответственно к

снижению платежеспособности предприятия. При излишке же мобильных средств, что

нежелательно, капитал используется с меньшим эффектом.

Поэтому наличие мобильных средств должно быть в пределах оптимальнойной

потребности в них, которая для каждого конкретного предприятия складывается не

только в зависимости от общепринятых соотношений мобильных средств и их

наиболее ликвидной части с краткосрочными обязательствами, но и с учетом других

факторов: размера предприятия и объема его деятельности; отраслевой

принадлежности; оборачиваемости оборотных средств и др.

Кроме анализа структуры активов, для оценки финансового состояния

предприятия необходим анализ структуры источников собственных и заемных

средств, вложенных в имущество, и степени зависимости предприятия от кредиторов

и внешних инвесторов.

Источники средств находят свое отражение в пассиве баланса. При этом

каждому виду источников средств соответствует отдельная статья пассива баланса.

Эта детализация зависит от принятой классификации источников средств, которая

определяет и их соответствующую группировку. Такими группами являются: уставный

и добавочный капитал, включающий накопленную прибыль, долгосрочный заемный капитал,

краткосрочная задолженность и др. (рисунок 1.3).

Рисунок 1.3 - Схема структуры пассивов баланса

Для удобства анализа баланса эта группировка пассива укрупняется, тогда

могут выступать два вида аналитических группировок. С одной стороны, в основу

группировки положена принадлежность используемых предприятием капиталов, и их

подразделяют на собственные средства и заемные. С другой стороны, учитывается

продолжительность использования капитала в обороте предприятия, и его

подразделяют на капитал длительного использования (постоянный капитал) и

капитал краткосрочного использования (рисунок 1.4).

Оценка структуры источников средств проводится как внутренними, так и

внешними пользователями бухгалтерской информации. С помощью такой оценки можно

понять, куда вкладываются ресурсы - в основные средства и иные внеоборотные

активы или в оборотные средства.

Рисунок 1.4 - Структура пассивов бухгалтерского баланса

Некоторые авторы считают, что с точки зрения финансового состояния

благоприятным для предприятия является повышение доли оборотных средств в

имуществе. Однако это не означает, что все источники должны направляться только

на рост текущих активов. Каждое предприятие в зависимости от его профиля,

конкретных условий деятельности осуществляет и капитальные вложения. О

целесообразности использования источников средств на прирост всех активов

свидетельствует повышение общей эффективности деятельности предприятия.

Также отмечается отсутствие каких-либо единых нормативов соотношения

собственного капитала и заемного, хотя многие авторы и считают, что доля

собственного капитала должна быть не менее 60 %. Относительно высокий уровень

заемного капитала может наблюдаться у предприятий с высокой оборачиваемостью

оборотных средств, в частности у производственных.

На предприятиях, как правило, из всех заемных источников превалирует или

выступает в качестве единственного кредиторская задолженность. Такая структура

источников средств типична для многих отечественных предприятий, которые

предпочитают по возможности не пользоваться ссудами банка с тем, чтобы избежать

уплаты высоких процентов за эти ссуды.

Используемые предприятием отдельные виды краткосрочных заемных средств

имеют для него различную стоимость. За пользование ссудами банка в обязательном

порядке выплачиваются проценты.

При расчетах с поставщиками плата за пользование товарами в пределах

оговоренных договором сроков не взимается. В случае несвоевременной оплаты

предприятие должно заплатить пени за каждый день просрочки. В условиях

насыщения рынка товарами нередко по согласованию сторон сроки оплаты за товары

увеличиваются или погашение задолженности осуществляется по мере продажи

товаров.

Особое внимание при анализе пассивов уделяется собственному капиталу. Как

известно, собственный капитал - это активы организации, не зависящие от ее

обязательств. Размер собственного капитала определяют: специфика и объемы

хозяйственной, финансовой и инвестиционной деятельности; скорость обращения

активов и пассивов; возможности привлечения кредитов банка, кредиторской

задолженности и других заемных средств.

Среди зарубежных и отечественных экономистов существует несколько

подходов к определению величины собственного капитала на предприятии.

Остановимся на варианте, предполагающем использование только данных раздела III

пассива баланса.

В составе собственного капитала могут быть выделены две основные

аналитические составляющие: инвестированный капитал (капитал, вложенный

собственниками) и накопленный капитал (капитал, созданный сверх того, что было

первоначально авансировано собственниками). Кроме того, в составе собственного

капитала можно выделить составляющую, связанную с изменением стоимости активов

организации вследствие их переоценки.

Оценку состава, структуры и динамики собственного капитала обычно

проводят с помощью различных методов анализа.

На рисунке 1.5 представлен состав собственного капитала.

Рисунок 1.5 - Состав собственного капитала предприятия

3. изучение собственных оборотных средств и чистых активов

предприятия

Собственные оборотные средства - это те оборотные активы, которые

остаются у предприятия в случае единовременного полного погашения краткосрочной

задолженности предприятия.

Показатель собственных оборотных средств характеризует ту часть

собственного капитала предприятия, которая является источником покрытия текущих

активов предприятия (активов, имеющих оборачиваемость менее одного года).

Показатель собственных оборотных средств по своей природе является аналитическим,

поэтому, какой бы алгоритм ни использовался для его расчета, величину

собственных оборотных средств можно исчислить лишь с определенной долей

условности. В различных экономических источниках существует несколько методов

расчета собственных оборотных средств предприятия, для которых необходима

информация о величине: внеоборотных активов, содержащихся в разделе I актива

баланса; источников собственных средств (раздел III пассива баланса),

долгосрочных и краткосрочных обязательств (разделы IV и V пассива баланса). В

практике отечественных предприятий наличие собственных оборотных средств чаще

определяется как разность между итогами раздела III пассива и раздела I актива

баланса.

Собственные оборотные средства являются абсолютным показателем, их увеличение

в динамике рассматривается как положительная тенденция. От опережающего роста

суммы собственных оборотных средств по сравнению с ростом материальных запасов

зависит в целом улучшение состояния оборотных средств.

Показатель чистых активов на счетах бухгалтерского учета непосредственно

не формируется, в связи с чем в отчете об изменениях капитала (форма № 3)

приводится как справочный. Однако он исключительно важен при оценке финансового

положения юридического лица, так как характеризует степень ликвидности баланса.

Показатель стоимости чистых активов как экономическая категория введен

первой частью Гражданского кодекса РФ. Тем самым сделан очередной шаг для

возможности применения международной практики анализа финансово-хозяйственной

деятельности.

При расчете этого показателя все организации должны руководствоваться

порядком, изложенным в приказе Минфина России и Федеральной комиссии по рынку

ценных бумаг от 29 января 2008 г. № 10н/03-6/ПЗ "Об утверждении порядка

оценки стоимости чистых активов акционерных обществ".

Чистые активы - это разность между суммами активов организации,

принимаемыми к расчету, и ее обязательствами, принимаемыми к расчету.

В случае если при исчислении показателя чистых активов выявляется

отрицательный результат, данные отражают со знаком "минус".

Рассматриваемый показатель называют еще чистым имуществом (из

международной учетной практики) или имуществом, не обремененным обязательствами

(в российской юриспруденции).

Согласно законодательству Российской Федерации стоимость чистых активов

не может быть меньше уставного капитала организации. В соответствии со ст. 35

Федерального закона от 26 декабря 1995 г. № 208-ФЗ "Об акционерных

обществах", если по окончании второго и каждого последующего года по

годовому бухгалтерскому балансу стоимость чистых активов общества оказывается

меньше его уставного капитала, это общество обязано объявить об уменьшении

капитала до величины чистых активов. В противном случае не будут гарантированы

интересы его кредиторов.

Можно представить баланс как равенство активов (А) сумме капитала (К) и

обязательств (О), т. е.:

А = К + О, то А - О = К,

где А - О - чистые активы.

Отсюда - балансовое равновесие при недостающих суммах чистых активов

может быть достигнуто при уменьшении уставного капитала.

Если по окончании второго и каждого последующего финансового года

стоимость чистых активов оказывается ниже установленной законодательно

минимальной величины, общество обязано принять решение о своей ликвидации. Если

в таких обстоятельствах решение об уменьшении уставного капитала или ликвидации

общества не было принято, его акционеры, кредиторы, а также соответствующие

государственные органы вправе требовать ликвидации общества в судебном порядке.

. Анализ финансовой устойчивости.

Финансовая устойчивость формируется в процессе всей хозяйственной

деятельности организации и является отражением стабильного превышения доходов

над расходами. Она обеспечивает свободное маневрирование денежными средствами

предприятия и способствует бесперебойному процессу продажи товаров.

Финансовая устойчивость характеризуется системой показателей, которые

широко представлены в экономической литературе. Соотношение стоимости запасов и

величин собственных и заемных источников их формирования - один из важнейших

показателей устойчивости финансового состояния предприятия.

Смысл анализа финансовой устойчивости с помощью абсолютного показателя

заключается в том, чтобы проверить, какие источники средств и в каком размере

используются для покрытия запасов.

. Абсолютная устойчивость:

= (1; 1; 1).

= (1; 1; 1).

Запасы и затраты полностью покрываются собственными оборотными средствами

(минимальная величина запасов). Предприятие не зависит от кредитов.

. Нормальная устойчивость:

= (0; 1; 1).

Предприятие оптимально использует собственные и кредитные ресурсы.

. Неустойчивое финансовое положение:

= (0; 0; 1).

Характеризуется нарушением платежеспособности. Однако есть еще

возможность ее восстановить. Предприятие вынуждено привлекать дополнительные

источники покрытия запасов и затрат, не являющиеся в известном смысле

"нормальными", т. е. обоснованными. К ним, например, относятся

временно свободные средства резервного капитала, фондов накопления и потребления,

кредиты банка на временное пополнение оборотных средств и т.д.

. Кризисное финансовое состояние:

= (0; 0; 0).

Данная ситуация означает, что предприятие не может вовремя расплатиться

со своими кредиторами, имеет кредиты и займы, не погашенные в срок, а также

просроченную дебиторскую и кредиторскую задолженность. В рыночной экономике при

неоднократном повторении такого положения предприятие может стать банкротом.

Анализ финансовых коэффициентов заключается в сравнении их значений с

базисными величинами, а также в изучении их динамики за отчетный период и за

ряд лет. В качестве базисных величин используются оптимальные значения,

нормативы коэффициентов, нормативы, рассчитанные по конкретному предприятию,

средние отраслевые значения.

В экономической литературе по оценке финансовых отношений авторами

приводятся те или иные критерии для оценки показателей финансовой устойчивости.

Так, если значение коэффициента соотношения заемных и собственных средств

превышает единицу, финансовая автономность и устойчивость предприятия достигает

критической точки. Другие авторы считают, что не всегда ответ может быть столь

однозначен, поскольку данный коэффициент зависит от отраслевой принадлежности,

характера хозяйственной деятельности предприятия, оборачиваемости оборотных

средств ит. п. В частности, при высоких показателях оборачиваемости критическое

значение коэффициента может существенно превышать единицу без особых

последствий для финансовой автономности предприятия.

Также в учетно-аналитической практике считается, что минимальное значение

коэффициента концентрации собственного капитала (автономии) должно быть не ниже

0,6. Если же доля собственного капитала меньше, предприятие рассматривается как

рисковое для потенциальных кредиторов и инвесторов.

Многие авторы, даже приводящие критерии значения показателей финансовой

устойчивости, в то же время указывают на необходимость осторожного отношения к

ним, на отсутствие единых критериев. Значение этих показателей зависит от:

принципов кредитования, сложившейся структуры источников средств, выручки,

технологического цикла и других факторов, индивидуальных для каждого

предприятия. Поэтому приемлемость значений коэффициентов финансовой

устойчивости, оценка их динамики и направлений изменения могут быть установлены

только в результате пространственно-временных сопоставлений по группам

родственных по профилю предприятий.

Для характеристики финансовой устойчивости разработано множество

относительных показателей финансовой устойчивости. Наиболее приемлемыми для

предприятий являются следующие (таблица 1.3).

Таблица 1.3 - Коэффициенты финансовой устойчивости

Прокомментируем финансовую устойчивость по данным коэффициентам.

Коэффициент автономии характеризует независимость предприятия от заемных

источников. Нормальное минимальное значение коэффициента автономии оценивается

на уровне 0,5. Оно означает, что все обязательства предприятия могут быть

покрыты его собственными средствами. Соблюдение норматива важно для самого предприятия

и для его кредиторов. Рост коэффициента автономии в динамике свидетельствует об

увеличении финансовой независимости предприятия, снижении риска финансовых

затруднений в последующие периоды, что с позиций кредиторов повышает гарантии

погашения предприятием своих обязательств.

Коэффициент обеспеченности собственными средствами характеризует

обеспеченность всех оборотных активов предприятия собственными оборотными

средствами, необходимую для его финансовой устойчивости. Нормативное значение

коэффициента - 0,1. Рост в динамике считается положительным.

Коэффициент обеспеченности запасов собственными оборотными средствами

означает, в какой мере материальные запасы покрыты собственными оборотными

средствами и не нуждаются в привлечении заемных. Нормативное значение

коэффициента составляет 0,6-0,8.

Коэффициент маневренности показывает, какая часть собственных средств

предприятия находится в мобильной форме, позволяющей относительно свободно

маневрировать этими средствами. В качестве оптимальной величины рекомендуется

0,5. С финансовых позиций повышение коэффициента маневренности считается

положительным, но в пределах, в каких оно возможно при конкретной структуре

имущества предприятия, т.е. за счет опережающего роста собственных источников

средств.

Коэффициент соотношения мобильных и иммобилизованных средств показывает,

в какой степени мобильные активы превышают иммобилизованные, т.е. изменение

структуры активов. Значение этого коэффициента в большой мере зависит от

отраслевых особенностей кругооборота средств предприятия.

Коэффициент соотношения собственного капитала и краткосрочной

задолженности характеризует соотношение собственных источников формирования

имущества и краткосрочных обязательств. Значение этого показателя также

обусловлено отраслевыми особенностями анализируемого предприятия.

Коэффициент финансовой зависимости является обратным коэффициенту

автономии (финансовой независимости). Рост этого показателя в динамике означает

увеличение доли заемных средств в финансировании предприятия. Если его значение

снижается до единицы, это означает, что владельцы полностью финансируют свое

предприятие. Этот показатель очень широко используется на практике.

Коэффициент финансирования показывает, какая часть активов финансируется

за счет собственных источников.

. Анализ ликвидности и платежеспособности.

Под ликвидностью актива понимается способность его трансформироваться в

денежные средства в ходе производственно-технологического процесса, а степень

ликвидности определяется продолжительностью временного периода, в течение

которого эта трансформация может быть осуществлена.

Показатели ликвидности активов организации характеризуют ее способность

оперативно высвободить из хозяйственного оборота денежные средства, необходимые

для нормальной финансово-хозяйственной деятельности, и возможность выполнять

своевременно свои текущие обязательства, как в настоящий момент, так и в

краткосрочном плане.

Анализ ликвидности баланса приобретает важное значение в условиях

перехода к рыночной экономике, когда возможно банкротство предприятия, а

следовательно, и его ликвидация. Суть анализа ликвидности баланса заключается в

сравнении средств по активу, сгруппированных по степени их ликвидности и

расположенных в порядке ее убывания, с обязательствами по пассиву,

сгруппированными по срокам их погашения и расположенными в порядке возрастания

сроков. Если при таком сравнении части актива дают суммы, достаточные для

погашения обязательств, баланс считается ликвидным, а предприятие

платежеспособным.

Предварительно данные баланса предприятия делят на группы (отдельные

балансы) в зависимости от скорости превращения активов в денежные средства.

По степени ликвидности активы предприятия подразделяются, как правило, на

четыре группы:

А1 - наиболее ликвидные активы (первоклассные ликвидные средства) - денежные

средства предприятия и краткосрочные финансовые вложения (ст.1240+ст.1250);

А2 - быстрореализуемые (легкореализуемые) активы - дебиторская

задолженность и прочие активы. Итог группы определяется вычитанием из итога

второго раздела актива запасов, денежных средств и краткосрочных финансовых

вложений, а также дебиторской задолженности по срокам погашения более 12

месяцев (ст.1230+ст.1260);- среднереализуемые (медленно реализуемые) активы -

строка 210 "Запасы" плюс налог на добавленную стоимость по приобретенным

ценностям плюс дебиторская задолженность по срокам погашения более 12 месяцев

после отчетной даты (ст.1210+ст.1220);

А4 - труднореализуемые или неликвидные (фиксированные) активы - итог

раздела I актива (ф. 1 с. 1100).

Таким образом, первые три группы представляют собой текущие активы,

четвертая - постоянные активы.

Пассив баланса также подразделяется на четыре группы по степени срочности

их оплаты:

П1 - наиболее срочные обязательства - кредиторская задолженность и прочие

пассивы раздела V пассива (ст. 1520+1550);

П2 - краткосрочные пассивы - краткосрочные кредиты и займы (ф. 1 с.

1510);

ПЗ - долгосрочные пассивы - долгосрочные кредиты и займы (ф. 1 с. 1400);

П4 - постоянные пассивы - итог раздела III пассива, а также статьи раздела V пассива (ст.1300+ст.1530+ст.1540).

Для определения ликвидности баланса итоги групп актива сопоставляют с

итогами групп пассива. Баланс считается абсолютно ликвидным, если имеют место

соотношения:

Если одно или несколько неравенств имеют знак, противоположный знаку в

оптимальном варианте, ликвидность баланса в большей или меньшей степени

отличается от абсолютной.

Сопоставляя наиболее ликвидные средства (А1) и быстрореализуемые активы

(А2) с наиболее срочными обязательствами (П1) и краткосрочными пассивами (П2),

можно выяснить текущую ликвидность. Сравнение же медленно реализуемых активов

(A3) с долгосрочными пассивами (П3) отражает перспективную ликвидность.

Проводимый по этой методике анализ ликвидности баланса является не совсем

точным, поскольку включение отдельных статей баланса в ту или иную группу

агрегированных статей условно ввиду их комплексности и ориентировочности

соответствия степени ликвидности активов и сроков погашения обязательств в

пассиве. Поэтому необходимо перераспределение величин балансовых статей между

группами актива и пассива в соответствии со среднестатистическими оценками

ликвидности активов и сроков погашения обязательств.

На практике ликвидность предприятия чаще оценивается различными

коэффициентами. Общая идея оценки заключается в сопоставлении текущих

обязательств и активов, используемых для их погашения. К текущим относятся

активы (обязательства) со временем обращения (сроком погашения) до одного года.

По данным бухгалтерского баланса для характеристики ликвидности

хозяйствующего субъекта, как правило, рекомендуют исчислять три относительных

показателя, различающихся набором ликвидных средств, рассматриваемых в качестве

покрытия краткосрочных обязательств: коэффициент абсолютной ликвидности,

промежуточный коэффициент покрытия и коэффициент текущей ликвидности.

При исчислении всех этих показателей используют общий знаменатель -

краткосрочные обязательства, которые исчисляются, как правило, как совокупная

величина краткосрочных кредитов и займов и кредиторской задолженности,

числитель же у них разный. В ряде предприятий целесообразно также исчислять

коэффициент ликвидности запасов.

Таблица 1.4 - Коэффициенты ликвидности

Коэффициенты ликвидности исчисляются по методике, представленной в

таблице 1.4.

Прокомментируем коэффициенты ликвидности и их роль.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной

задолженности предприятие может погасить в ближайшее время. Включение в

наиболее ликвидные активы краткосрочных ценных бумаг предполагает, что

последние могут быть быстро и без труда обращены в деньги. Нормальное

ограничение данного показателя следующее: 0,2-0,5. Этот коэффициент можно

рассчитывать и по данным баланса ликвидности:

1 КЛ =  .

.

промежуточный коэффициент покрытия отражает прогнозируемые

платежные возможности предприятия при условии своевременного проведения

расчетов с дебиторами. Этот показатель носит также название коэффициента

критической оценки, или срочности. Теоретические значения его находятся в

диапазоне 0,7-0,8. По данным баланса ликвидности коэффициент рассчитывается

следующим образом:

2 КЛ =  .

.

Коэффициент ликвидности запасов показывает, какая часть краткосрочных

обязательств может быть погашена за счет материальных запасов предприятия. Его

исчисление наиболее приемлемо для предприятий, где товарные запасы составляют

подавляющую часть материальных активов и всех оборотных средств.

Коэффициент текущей ликвидности показывает платежные возможности

предприятия, оцениваемые при условии не только своевременности расчетов с

дебиторами и нормальной реализации готовой продукции (товаров), но и продажи в

случае необходимости прочих элементов материальных активов. Нормальным для

этого коэффициента считается значение, равное 2,0. По данным баланса

ликвидности он рассчитывается следующим образом:

4КЛ =  .

.

Каждый показатель ликвидности не только с разных позиций оценивает

устойчивость финансового состояния предприятия, но и отвечает интересам внешних

пользователей информации. Например, для поставщиков сырья, материалов и услуг

больший интерес представляет первый показатель; для банков, кредитующих данные

предприятия, - второй; для держателей акций и облигаций предприятия -

четвертый.

Из алгоритма расчета коэффициента текущей ликвидности видно, что его рост

в динамике достигается за счет либо сокращения обязательств, или роста

оборотных активов. Однако из балансовых соотношений известно: уменьшение

обязательств невозможно - оно всегда сопровождается таким же сокращением

текущих активов, поэтому единственным средством восстановления

платежеспособности является увеличение оборотных активов за счет роста

финансовых результатов (с одновременным увеличением пассивной статьи раздела

III баланса "Нераспределенная прибыль (непокрытый убыток)").

Одним из показателей, используемым для оценки финансового состояния

предприятия, является платежеспособность. Ориентировочными индикаторами

платежеспособности служат коэффициенты ликвидности, которые характеризуют

платежеспособность на какой-то предстоящий период. Платежеспособность является

сигнальным показателем финансового состояния предприятия и характеризуется не

только коэффициентами ликвидности, но и абсолютными данными, рассматриваемыми в

балансе неплатежей и их причин, и относительными коэффициентами. Предлагается

семь таких коэффициентов.

Первый коэффициент рассчитывается по данным бухгалтерского отчета о

движении денежных средств (форма № 4). При расчете следующих шести

коэффициентов в числителе указываются те или иные величины бухгалтерского

баланса (форма № 1), в знаменателе - среднемесячная выручка. Последняя

определяется как частное от деления валовой выручки, включающей выручку от

продажи за отчетный период (по оплате), НДС, акцизы и другие обязательные

платежи, на количество месяцев в отчетном периоде.

Коэффициент платежеспособности за период (КПП):

.

.

Степень платежеспособности по текущим обязательствам (КПТ):

.

.

Данный показатель характеризует ситуацию с текущей платежеспособностью

организации, объемами ее краткосрочных заемных средств и сроками возможного

погашения текущей задолженности организации перед ее кредиторами.

Степень платежеспособности общая (КПО):

Данный показатель характеризует общую ситуацию с платежеспособностью

организации, объемами ее заемных средств и сроками возможного погашения

задолженности организации перед ее кредиторами.

Структура долгов и способы кредитования организации характеризуются

распределением показателя "степень платежеспособности общая" на

коэффициенты задолженности по кредитам банков и займам, другим организациям,

фискальной системе внутреннему долгу. Перекос структуры долгов в сторону

товарных кредитов от других организаций, скрытого кредитования за счет

неплатежей фискальной системе государства и задолженности по внутренним

выплатам отрицательно характеризуют хозяйственную деятельность организации.

Коэффициент задолженности по кредитам банков и займам (KЗК):

Коэффициент задолженности другим организациям (КЗД):

Коэффициент задолженности фискальной системе, т.е. задолженности по

налогам и сборам и перед государственными внебюджетными фондами (КЭФ):

Степень платежеспособности общая и распределение показателя по виду

задолженности определяют, в какие средние сроки организация может рассчитаться

со своими кредиторами при условии сохранения среднемесячной выручки, полученной

в данном отчетном периоде, если не осуществлять никаких текущих расходов, а всю

выручку направлять на расчеты с кредиторами.

В ходе анализа для характеристики различных аспектов финансового

состояния применяются различные приемы (методы). Основными из них являются

горизонтальный, вертикальный, трендовый, коэффициентный, сравнительный,

факторный. Рассмотренные теоретические и методические основы проведения анализа

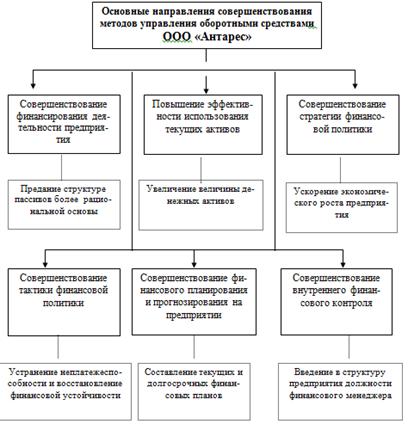

финансового состояния во второй и третьей главах работы рассмотрен на примере

ООО "Антарес".

Выводы по 1 главе

Финансовое состояние предприятия - это экономическая категория,

отражающая состояние капитала в процессе его кругооборота и способность

субъекта хозяйствования к саморазвитию на фиксированный момент времени.

Финансовая деятельность охватывает процессы формирования, движения и

обеспечения сохранности имущества предприятия, контроля за его использованием.

В процессе анализа финансового состояния предприятия решаются следующие

основные задачи: своевременное выявление и устранение недостатков в финансовой

деятельности, и поиск резервов улучшения финансового состояния предприятия, его

платежеспособности; прогнозирование возможных финансовых резервов,

рентабельности исходя из реальных условий хозяйственной деятельности и наличия

собственных и заемных ресурсов, разработка моделей финансового состояния при

разнообразных вариантах использования ресурсов; разработка конкретных

мероприятий, направленных на более эффективное использование финансовых

ресурсов и укрепление финансового состояния предприятия.

Основным источником информации для анализа финансового состояния предприятия

является бухгалтерская отчетность.

Финансовый анализ делится на внутренний и внешний.

Методика анализа финансового состояния призвана облегчить управление

финансовым состоянием предприятия и оценку финансовой устойчивости его деловых

партнеров. Она включает следующие основные пять направлений (блоки):

. Общая оценка финансового состояния.

. Структурный анализ активов и пассивов предприятия

3. изучение собственных оборотных средств и чистых активов

предприятия

. Анализ финансовой устойчивости.

. Анализ ликвидности и платежеспособности.

В ходе анализа для характеристики различных аспектов финансового

состояния применяются различные приемы (методы). Основными из них являются

горизонтальный, вертикальный, трендовый, коэффициентный, сравнительный, факторный.

2. Анализ

финансового состояния предприятия ООО "Антарес" за 2010-2012 годы

2.1

Организационно-экономическая характеристика ООО "Антарес"

ООО "Антарес" - молодая, динамично развивающаяся

производственно - инжиниринговая компания. ООО "Антарес" занимается

производством стеллажных систем с 2007 года.

Специализация фирмы - оснащение складских и торговых комплексов

стеллажным оборудованием (полочные стеллажи для тяжелых, средних, легких грузов

и др.) собственного производства.

Завод ООО "Антарес" работает на оборудовании последнего

поколения. Продукция надежна, цены конкурентоспособны, сроки оптимальны,

обслуживание комфортно.

Местонахождение: Московская. обл., Балашихинский район,

г.Железнодорожный, ул. Керамическая, д.2а

Виды деятельности предприятия:

. Санитарно-техническое оборудование - оптовая торговля.

. Универсальный ассортимент товаров - оптовая торговля.

. Отделочные работы.

. Электрическое и электронное производственное оборудование,

оборудование электросвязи - оптовая торговля.

. Санитарно-техническое оборудование, строительные материалы -

оптовая торговля.

. Здания и сооружения - строительство.

. Недвижимое собственное имущество - сдача внаем.

. Общепромышленная техника и оборудование, приборы и техника

специального назначения - оптовая торговля.

Виды деятельности, подлежащие лицензированию, могут осуществляться только

после получения соответствующей лицензии.

Общество является юридическим лицом с момента его государственной

регистрации, имеет самостоятельный баланс, расчетный счет в банке, круглую

печать со своим наименованием на русском языке, эмблемой, товарным знаком,

другие реквизиты.

Общество вправе от своего имени заключать договоры, приобретать

имущественные и личные неимущественные права и нести обязанности, быть истцом и

ответчиком в суде, арбитраже и третейском суде.

Общество осуществляет свою деятельность как на территории России, так и

за ее пределами и руководствуется в своей деятельности законами и нормативными

актами России и той страны, на территории которой оно действует.

Срок деятельности Общества не ограничен.

Общество имеет самостоятельный баланс, расчетный счет и иные счета в

банках РФ, а также имеет право открывать счета в иностранных банках в

установленном порядке.

Размер уставного капитала ООО "Антарес" составляет 10 000

(Десять тысяч) рублей 00 копеек, который состоит из номинальной стоимости долей

его участников.

Вкладом в уставный капитал Общества могут быть деньги, ценные бумаги,

другие вещи или имущественные права, либо иные права, имеющие денежную оценку.

Не могут быть вкладом в уставный капитал потребляемые вещи, продукты питания,

косметические средства, малоценные, некомплектные вещи.

В случае невыполнения обязанности по внесению вкладов участники

оплачивают Обществу пени в размере 0,1% от невнесенной суммы за каждый день

просрочки.

Органами управления и исполнительными органами Общества являются: Общее

собрание участников общества, Генеральный директор.

Производственная структура предприятия - состав входящих в него

производственных единиц (цеха, участки), вспомогательных и обслуживающих

производств (хозяйства, службы), а также формы их взаимосвязей в процессе

производства продукции. Она оказывает существенное влияние на

технико-экономические показатели производства (производительность труда,

величину издержек производства, эффективность эксплуатации производственных

ресурсов и оборудования), на структуру управления предприятием и цехом,

организацию оперативного и бухгалтерского учета.

Производственная структура предприятия формируется с учетом многих

факторов. К главнейшим из них относятся:

- размер организации, численность занятых работников;

- отраслевая принадлежность предприятия (производственный,

коммерческий или финансовый бизнес);

масштаб производства изготовляемой продукции (массовый,

серийный, единичный) и степень ее постоянства;

характер производимой продукции (номенклатура выпускаемой

продукции, используемые материалы и полуфабрикаты, а также способы их

получения, конструктивные особенности продукции, трудоемкость ее изготовления и

применяемая технология, уровень механизации труда, требования к квалификации

кадров);

уровень специализации предприятия и его кооперирования с другими

предприятиями;

централизованная или децентрализованная организация обслуживания

оборудования, текущего ремонта оборудования и технологической оснастки;

способность производства оперативно перестраиваться на выпуск

новой продукции;

характер производственного процесса в основных, вспомогательных,

побочных и подсобных подразделениях.

Рисунок 2.1 - Организационная структура ООО "Антарес"

Директор ООО "Антарес" является единоличным исполнительным

органом предприятия, назначаемый на должность и освобождаемый от должности

собственником имущества предприятия. Директор ООО "Антарес"

подотчетен и подконтролен собственнику имущества предприятия и несет перед ним

ответственность за экономические результаты деятельности предприятия, а также

за сохранность и целевое использование имущества предприятия.

Директор ООО "Антарес" при осуществлении своих прав и

исполнении обязанностей должен действовать в интересах предприятия

добросовестно и разумно, а также он несет в установленном законом порядке

ответственность за убытки, причиненные предприятию его виновными действиями

(бездействием), в том числе в случае утраты имущества предприятия.

Собственник имущества предприятия вправе предъявить иск о возмещении

убытков, причиненных предприятию, к директору ООО "Антарес". Сроки

полномочий директора, а также условия труда и оплаты определяются заключаемым с

ним трудовым договором. Трудовой договор с директором заключает, изменяет и

расторгает собственник имущества предприятия в порядке, предусмотренном

трудовым законодательством. Трудовой договор с директором заключен в настоящее

время органом управления с согласованием главы администрации,

продолжительностью на 5 лет.

К компетенции директора ООО "Антарес" относится решение следующих

вопросов:

обеспечение выполнения текущих и перспективных планов

предприятия, решений и указаний собственника имущества предприятия, принятых в

пределах его компетенции;

утверждение штатного расписания, положения об оплате труда,

Положения о премировании, порядка распределения прибыли после согласования с

собственником имущества предприятия;

утверждение правил внутреннего трудового распорядка предприятия;

выдача доверенностей;

подписание финансово-отчетных документов предприятия;

открытие банковских счетов предприятия по согласованию с

собственником имущества предприятия;

осуществление приема на работу работников ООО

"Антарес", заключения с ними, изменение и прекращение трудовых

договоров;

в пределах своей компетенции издает приказы и дает указания,

обязательные для всех работников предприятия;

·

по требованию

собственника имущества предприятия представляет необходимую документацию по ООО

"Антарес", оказывает содействие в проведении ими проверок,

отчитывается о деятельности предприятия в порядке и сроки, определяемые

собственником имущества предприятия;

·

определяет состав

и объем сведений, составляющих служебную или коммерческую тайну, а также

порядка их защиты в соответствии с действующим законодательством Российской

Федерации;

·

представляет ООО

"Антарес" во взаимоотношениях с юридическими и физическими лицами, а

также решает другие вопросы деятельности предприятия в соответствии с

действующим в настоящее время Уставом ООО "Антарес".

В подчинении директора находятся все отделы и службы предприятия.

Из рисунка видно, что организационная структура ООО "Антарес"

имеет линейно-функциональный тип. Структура имеет следующие преимущества:

обеспечивает высокую профессиональную специализацию сотрудников, позволяет

точно определить места принятия решений и необходимые ресурсы (кадровые),

способствует стандартизации, формализации и программированию процессов

управления.

Недостатки: образование специфических для функциональных подразделений

целей затрудняет горизонтальное согласование, структура жестка и с трудом

реагирует на изменения.

Этот тип организационной структуры управления может быть очень

эффективным при условии того, что управленческие функции будут рационально

распределены среди сотрудников предприятия. В структуре управления предприятием

выделяются следующие элементы: звенья (отделы), уровни (ступени) управления и

связи (горизонтальные и вертикальные).

2.2 Общая

оценка финансового состояния предприятия

Для общей оценки финансового состояния компании ООО "Антарес"

произведем горизонтальный анализ баланса за 2010-2012 годы, который представлен

в таблице 2.1

Таблица 2.1- Сравнительный аналитический баланс ООО "Антарес"

за 2010-2012 гг. (тыс. руб.)

По сравнению с 2010 г. в 2011 г. источники формирования имущества

увеличились на 873 тыс. руб. или на 3,7 %. В сравнении с 2011 г. в 2012 г.

источники формирования имущества уменьшились 8363 тыс. руб. или на 34 %. В

2012г. по сравнению с 2010г. источники формирования имущества уменьшились 7490

тыс. руб. или на 31,5 %. Увеличились внеоборотные активы в по сравнению с 2010

г. за счет увеличения основных средств на 471 тыс. руб. или 7,5 %. В дальнейшем

наблюдается снижение внеоборотных активов за счет основных средств. При этом

кредиторская задолженность в 2012 г. уменьшились в сумме на 9802 тыс. руб.

Приток новых средств происходил в большей степени за счет реализации

собственной продукции, а в 2011 г. за счет заемных средств. Прирост финансовых

ресурсов был направлен на пополнение внеоборотных и оборотных активов при одновременном

снижении удельного веса внеоборотных и роста оборотных активов.

Выясним, являются ли изменения баланса предприятия в 2011 г.

положительными:

) имущество предприятия 2011 г. возросло на 873 тыс. руб. или на 3,7 %;

) темп прироста внеоборотных активов составил 7,5 %, а оборотные активы

уменьшились на 43,1 %;

) собственный капитал предприятия превышает заемный

) собственные средства не превышают оборотные активы;

) кредиторская задолженность уменьшилась на 5,3 %, дебиторская

задолженность увеличилась в 2,4 раза.

Выполняются только два требования. Следовательно, баланс нельзя назвать

полностью положительным.

Проанализируем, является ли динамика баланса предприятия в 2012 г.

положительной:

) имущество предприятия 2012 г. уменьшился на 8363 тыс. руб. или на 33,9

%;

) темп прироста внеоборотных активов уменьшился на 9,6 %, а оборотных

активов - 2,5 %;

) собственный капитал предприятия превышает заемный;

) собственные средства не превышают оборотные активы;

) темп роста кредиторской задолженности уменьшился на 93,4 %, дебиторская

задолженность уменьшилась на 76,8 %.

Выполняются только два требования. Следовательно, и в данном случае

баланс нельзя назвать полностью положительным.

Для более точных выводов, проанализируем состав и структуру активов и

пассивов предприятия по данным бухгалтерского анализа.

.3 Анализ

состава и структуры активов и пассивов

Структура актива баланса характеризует также инвестиционную политику

предприятия, т. е. вложения его финансовых ресурсов в основные средства,

запасы, денежные средства и т.д. Она во многом зависит от отраслевой

принадлежности, вида деятельности предприятия, объемов производства и других

факторов.

Рассмотрим состав и структуру активов предприятия (таблица 2.2).

Таблица 2.2 - Состав и структура хозяйственных средств ООО

"Антарес" за 2010-2012гг.

|

Показатель

|

2010 на конец года

|

2011 на конец года

|

2012 на конец года

|

Изменение (+,-)

|

|

|

|

|

2011 г. от 2010 г.

|

2012 г. от 2011 г.

|

2012 г. от 2010 г.

|

|

1. Всего имущества, тыс.

руб.

|

23811

|

24684

|

16321

|

+873

|

-8363

|

-7490

|

|

В том числе: 2.

Внеоборотные активы, тыс. руб.

|

6314

|

6785

|

6133

|

+471

|

-652

|

-181

|

|

в процентах к имуществу

|

26,5

|

27,5

|

37,6

|

+1

|

+10,1

|

+11,1

|

|

Из них: 2.1. Нематериальные

активы, тыс. руб.

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2.2. Основные средства,

тыс. руб.

|

6314

|

6785

|

6133

|

+471

|

-652

|

-181

|

|

в процентах к имуществу

|

26,5

|

27,5

|

37,6

|

+1

|

+10,1

|

+11,1

|

|

в процентах к внеоборотным

активам

|

100

|

100

|

100

|

-

|

-

|

-

|

|

2.3. Долгосрочные

финансовые вложения, тыс. руб.

|

-

|

-

|

-

|

-

|

-

|

-

|

|

в процентах к имуществу

|

-

|

-

|

-

|

-

|

-

|

-

|

|

в процентах к внеоборотным

активам

|

-

|

-

|

-

|

-

|

-

|

-

|

|

3. Оборотные активы, тыс.

руб.

|

17497

|

17899

|

10188

|

+402

|

-7711

|

-7309

|

|

в процентах к имуществу

|

77,5

|

72,5

|

62,4

|

-5

|

-10,1

|

-15,1

|

|

Из них: 3.1. Материальные

активы, тыс. руб.

|

14538

|

14856

|

9620

|

+318

|

-5236

|

-4918

|

|

в процентах к имуществу

|

61

|

60,2

|

58,9

|

-0,8

|

-1,3

|

-2,1

|

|

в процентах к оборотным

активам

|

83,1

|

83

|

94,4

|

-0,1

|

+11,4

|

+11,3

|

|

3.2. Дебиторская

задолженность (до 12 месяцев), тыс. руб.

|

961

|

2342

|

543

|

+1381

|

-1799

|

-418

|

|

в процентах к имуществу

|

4,0

|

9,5

|

3,3

|

+5,5

|

-6,2

|

-0,7

|

|

в процентах к оборотным

активам

|

5,5

|

13,1

|

5,3

|

+7,6

|

-7,8

|

-0,2

|

|

3.3. Денежные средства,

тыс. руб.

|

67

|

692

|

22

|

+625

|

-670

|

-45

|

|

в процентах к имуществу

|

0,28

|

2,80

|

0,13

|

+2,52

|

-2,67

|

-0,15

|

|

в процентах к оборотным

активам

|

0,38

|

3,9

|

0,2

|

+3,52

|

-3,7

|

-0,18

|

|

3.4. Прочие оборотные

активы, тыс. руб.

|

-

|

-

|

-

|

-

|

-

|

-

|

В сравнении 2011 и 2010 гг. при общем увеличении имущества на 873 тыс.

руб. произошли изменения в его структуре. Так, внеоборотные активы увеличились

на 471 тыс. руб. за счет роста основных средств.

Оборотные активы на конец года увеличились на 402 тыс. руб. за счет роста

запасов, денежных средств и дебиторской задолженности. Так, по материальным

активам имеется рост на 318 тыс. руб., а по денежным средствам - на 625 тыс.

руб.

В сравнении 2012 и 2011 гг. при общем уменьшении имущества на 8363 тыс.

руб. произошли изменения в его структуре. Так, внеоборотные активы уменьшились

на 652 тыс. руб. за счет роста основных средств.

Оборотные активы на конец года уменьшились на 7711 тыс. руб. за счет

уменьшения запасов, денежных средств и дебиторской задолженности. по материальным активам имеется

уменьшение на 5236 тыс. руб., а по денежным средствам - на 670 тыс. руб.

При общем уменьшении имущества в 2012 г. по сравнению с 2010г. на 7490

тыс. руб. произошли изменения в его структуре. Так, внеоборотные активы

уменьшились на 181 тыс. руб. за счет роста основных средств.

Оборотные активы на конец года снизились на 7309 тыс. руб. за счет

уменьшения запасов, денежных средств и дебиторской задолженности. по материальным активам имеется

уменьшение на 4918 тыс. руб., а по денежным средствам - на 45 тыс. руб.

Положительным является отсутствие дебиторской задолженности, платежи по

которой исчисляются более чем через 12 месяцев после отчетной даты. Рост

величины материальных активов и основных средств говорит о том, что на

предприятии имеются возможности наращивания основной деятельности.

Рассмотрим состав и структуру источников формирования имущества

предприятия (таблица 2.3).

Таблица 2.3 - Состав и структура источников формирования имущества ООО

"Антарес" за 2010-2012 гг.

|

Показатель

|

2010 г. на конец года

|

2011 г. на конец года

|

2012 г. на конец года

|

Изменение (+,-)

|

|

|

|

|

2011 г. от 2010 г.

|

2012 г. от 2011 г.

|

2012 г. от 2010

|

|

1. Всего источников

средств, тыс. руб.

|

23811

|

24684

|

16321

|

+873

|

-8363

|

-7490

|

|

В том числе: 2.

Собственные, тыс. руб.

|

13357

|

13678

|

15669

|

+321

|

+1991

|

+2312

|

|

в процентах ко всем

источникам

|

56,1

|

55,4

|

96

|

+0,7

|

+40,6

|

+39,9

|

|

Из них: 2.1. Уставный

капитал, тыс. руб.

|

10

|

10

|

10

|

-

|

-

|

-

|

|

в процентах ко всем

источникам

|

0,04

|

0,04

|

0,06

|

-

|

+0,02

|

+0,02

|

|

в процентах к собственным

|

0,07

|

0,07

|

0,06

|

-

|

-0,01

|

-0,01

|

|

2.2. Добавочный капитал,

тыс. руб.

|

-

|

-

|

-

|

-

|

-

|

-

|

|

в процентах ко всем

источникам

|

-

|

-

|

-

|

-

|

-

|

-

|

|

в процентах к собственным

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2 3 Резервный капитал, тыс.

руб.

|

-

|

-

|

-

|

-

|

-

|

-

|

|

в процентах ко всем

источникам

|

-

|

-

|

-

|

-

|

-

|

-

|

|

в процентах к собственным

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2.4. Нераспределенная

прибыль (непокрытый убыток), тыс. руб.

|

13347

|

13668

|

15659

|

+321

|

+1991

|

+2312

|

|

в процентах ко всем

источникам

|

56,1

|

55,4

|

95,9

|

-0,7

|

+40,5

|

+39,8

|

|

в процентах к собственным

|

99,9

|

99,9

|

99,9

|

-

|

-

|

-

|

|

3. Заемные, тыс. руб.

|

10454

|

11006

|

652

|

+552

|

-10354

|

-9802

|

|

в процентах ко всем

источникам

|

44

|

44,6

|

4

|

+0,6

|

-40,6

|

-40

|

|

Из них: 3.1. Долгосрочные

обязательства,

|

-

|

-

|

-

|

-

|

-

|

|

3 2. Краткосрочные кредиты,

тыс. руб.

|

-

|

1100

|

-

|

+1100

|

-1100

|

-

|

|

3.3. Кредиторская

задолженност

|

10454

|

9906

|

652

|

-548

|

-9254

|

-9802

|

|

в процентах ко всем

источникам

|

44

|

40

|

4

|

-4

|

-36

|

-40

|

|

в процентах к заемным

|

100

|

90

|

100

|

-10

|

10

|

-

|

|

3.4. Доходы будущих

периодов

|

-

|

-

|

-

|

-

|

-

|

-

|

|

в процентах ко всем

источникам

|

-

|

-

|

-

|

-

|

-

|

-

|

|

в процентах к заемным

|

-

|

-

|

-

|

-

|

-

|

-

|

в 2011 г. по сравнению с 2010г. изменение источников

формирования имущества является положительным. так как по сравнению с началом года произошло увеличение

абсолютной величины собственных источников формирования имущества на 321 тыс.

руб. за счет статьи "Нераспределенная прибыль (непокрытый убыток)",

сумма которой увеличилась на 321 тыс. руб. Рост величины заемных источников

напрямую связан с краткосрочными кредитами, кредиторская задолженность

уменьшилась на 548 тыс. руб.

Изменения в 2012 г. по сравнению с 2011 г. также являются положительными.

по сравнению с началом года

произошло увеличение абсолютной величины собственных источников формирования

имущества на 1991 тыс. руб. за счет статьи "Нераспределенная прибыль

(непокрытый убыток)", которая увеличилась на 1991 тыс. руб. Уменьшение величины

заемных источников напрямую связано с краткосрочными кредитами, которые

уменьшились на 1100 тыс. руб., сумма кредиторской задолженности уменьшилась на

9254 тыс. руб. В целом динамика за три года является положительной. В 2012г. по

сравнению с 2010г. произошло увеличения абсолютной величины собственных

источников формирования имущества на 2312 тыс. руб. за счет статьи

"Нераспределенная прибыль (непокрытый убыток)", которая увеличилась

на 2312 тыс. руб. Уменьшение величины заемных источников напрямую связано с

кредиторской задолженностью, которая уменьшилась на 9802 тыс. руб., т.е.

снизилась зависимость от заемных источников. Также как и при анализе

хозяйственных средств, можно составить аналогичные таблицы для анализа состава

и структуры отдельных групп источников, в частности собственных и кредиторской

задолженности.

Следует отметить, что в 2012г. предприятие не использует такие внешние

источники финансирования, как долгосрочные и краткосрочные кредиты и займы.

Это, а также и сложившаяся структура хозяйственных средств и их источников,

характерны для многих предприятий.

В таблице 2.4 представлена оценка состава и структуры собственного

капитала в разрезе инвестированного и накопленного капиталов.

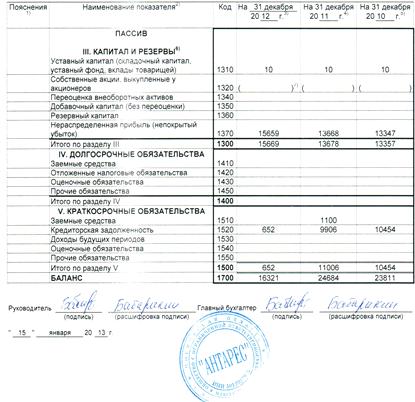

Таблица 2.4 - Анализ состава и структуры собственного капитала ООО

"Антарес" за 2010-2012гг.

|

Показатель

|

2010г. на конец года

|

2011г. на конец года

|

2012г. на конец года

|

Изменения в сумме (+,-)

|

|

сумма, тыс. руб.

|

удельный вес, %

|

сумма, тыс. руб.

|

удельный вес, %

|

по сумме, тыс. руб.

|

по удельному весу

|

2011г. от 2010г.

|

2012 г. от 2011 г.

|

2012г. от 2010г.

|

|

1. Уставный капитал

|

10

|

0,08

|

10

|

0,08

|

10

|

0, 06

|

-

|

-

|

-

|

|

2. Добавочный капитал

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

3. Курсовые разницы при

формировании уставного капитала

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

4. Итого инвестированный

капитал (1 + 2 + 3)

|

10

|

0,08

|

10

|

0,08

|

10

|

0, 06

|

-

|

-

|

-

|

|

5. Нераспределенная прибыль

(непокрытый убыток)

|

13347

|

99,92

|

13668

|

99,92

|

15659

|

99, 94

|

+321

|

+1991

|

+2312

|

|

6. Добавочный капитал

(суммы дооценки)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

7. Резервный капитал

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

8. Итого накопленный капитал

(5 + 6 + 7)

|

13347

|

99,92

|

13668

|

99,92

|

15659

|

99, 94

|

+321

|

+1991

|

+2312

|

|

Итого собственный капитал

|

13357

|

100

|

13678

|

100

|

15669

|

100

|

+321

|

+1991

|

+2312

|

В 2011г. на предприятии по сравнению с 2010г. произошло увеличение

собственного капитала на 321 тыс. руб. Это произошло полностью за счет роста

нераспределенной прибыли на 321 тыс. руб.

В 2012 г. на предприятии по сравнению с 2011 г. произошло увеличение

собственного капитала на 1991 тыс. руб. Это произошло за счет повышения суммы

нераспределенной прибыли на 1991 тыс. руб.

В 2012 г. на предприятии по сравнению с 2010г. отмечено увеличение

собственного капитала на 2312 тыс. руб. при

этом все увеличения за 3 года полностью были связаны с ростом накопленного

капиталам (полученной чистой прибылью). Это произошло за счет нераспределенной

прибыли на 2312 тыс. руб.

Состав и структура финансовых ресурсов, правильный выбор стратегии и

тактики управления ими также являются значительным фактором укрепления

финансового состояния предприятия. Рост собственных ресурсов предприятия, и

прежде всего прибыли, позволяет финансировать как текущую деятельность, так и

капитальные затраты.

.4 Анализ

оборотных средств и чистых активов предприятия

В ходе анализа рассматривается динамика собственных оборотных средств,

определяются абсолютные и относительные отклонения от плана и фактических

данных прошлых лет. Далее проводится сравнение величины собственных оборотных

средств с потребностью предприятия в запасах. Затем в процессе анализа делается

оценка факторов, влияющих на величину собственных оборотных средств. В качестве

таких факторов выступают структурные элементы, формирующие разделы I и III

баланса (таблица 2.5).

Таблица 2.5. - Наличие собственных оборотных средств ООО

"Антарес" за 2010-2012гг.

|

Показатель

|

2010г. на конец года

|

2011г. на конец года

|

2012г. на конец года

|

Изменения (+,-)

|

|

|

|

|

2011г. от 2010г.

|

2012г. от 2011г.

|

2012г. от 2010г.

|

|

1. Уставный капитал

|

10

|

10

|

10

|

-

|

-

|

-

|

|

2. Добавочный капитал

|

-

|

-

|

-

|

-

|

-

|

-

|

|

3. Резервный капитал

|

-

|

-

|

-

|

-

|

-

|

-

|

|

4. Нераспределенная прибыль

|

13347

|

13668

|

15659

|

+321

|

+1991

|

+2312

|

|

5. Итого - капитал и

резервы

|

13357

|

13678

|

15669

|

+321

|

+1991

|

+2312

|

|

6. Нематериальные активы

|

-

|

-

|

-

|

-

|

-

|

-

|

|

7. Основные средства

|

6314

|

6785

|

6133

|

+471

|

-652

|

-181

|

|

8. Незавершенное

строительство

|

-

|

-

|

-

|

-

|

-

|

-

|

|

9. Доходные вложения в

материальные ценности

|

-

|

-

|

-

|

-

|

-

|

-

|

|

10. Долгосрочные финансовые

вложения

|

-

|

-

|

-

|

-

|

-

|

-

|

|

11. Отложенные налоговые

активы

|

-

|

-

|

-

|

-

|

-

|

-

|

|

12. Прочие внеоборотные

активы

|

-

|

-

|

-

|

-

|

-

|

-

|

|

13. Итого - внеоборотные

активы

|

6314

|

6785

|

6133

|

+471

|

-652

|

-181

|

|

14. Собственные оборотные

средства

|

7043

|

6893

|

9536

|

-150

|

+2643

|

+2493

|

Данные таблицы 2.5 показывают, что в 2011г. по сравнению с 2010г.

собственные оборотные средства уменьшились на 150 тыс. руб. На это повлияли

изменения по двум статьям баланса. Так, уменьшению собственных оборотных средств

способствовал рост нераспределенной прибыли на 321 тыс. руб. Однако

положительное воздействие было частично перекрыто увеличением основных средств

на 471 тыс. руб.

В 2012г. по сравнению с 2011г. собственные оборотные средства увеличились

на 2643 тыс. руб. На это повлияли изменения по двум статьям баланса. уменьшению собственных оборотных

средств способствовал рост нераспределенной прибыли на 1991 тыс. руб. вместе с тем, уменьшились основные

средства на 652 тыс. руб., что не благоприятно сказывается на финансировании

предприятия.

В 2012г. по сравнению с 2010г. собственные оборотные средства уменьшились

на 2493 тыс. руб. На это повлияли изменения по двум статьям баланса. увеличению собственных оборотных

средств способствовал рост нераспределенной прибыли на 2312 тыс. руб. при

одновременном уменьшении основные средства на 181 тыс. руб., что не

благоприятно сказывается на деятельности предприятии.

Необходимость и целесообразность контроля за наличием и изменением

собственных оборотных средств зависит от многих факторов, в том числе и от

отраслевой принадлежности предприятия. Показатель имеет особо важное значение

для предприятий, занимающихся производственной и коммерческой деятельностью, в

частности, для характеристики обеспеченности оборотных активов. Уровень обеспеченности

оборотных активов собственными оборотными средствами не одинаков не только на

предприятиях различных отраслей, но и в пределах анализируемого периода.

Степень достаточности собственных оборотных средств для покрытия материальных

активов одинаково характеризует финансовую устойчивость предприятий разных

отраслей. Предприятие не зависит от заемных источников, если полностью

формирует материальные активы за счет собственных оборотных средств.

Для определения доли участия собственных средств в формировании оборотных

активов рассчитываются такие относительные показатели, как коэффициент

обеспеченности собственными средствами, коэффициент обеспеченности запасов

собственными оборотными средствами, коэффициент маневренности. Данные

коэффициенты анализируются в динамике, сравниваются с рекомендуемыми

нормативными значениями и могут быть использованы при проведении комплексной

оценки финансового состояния предприятия (таблица 2.6).

Таблица 2.6 - Коэффициенты участия собственных оборотных средств в формировании

активов ООО "Антарес" за 2010-2012гг.

|

Показатель

|

Нормальное значение

|

2010г на конец года

|

2011г на конец года

|

2012г на конец года

|

Изменения (+,-)

|

|

|

|

|

|