Налоговое планирование

Оглавление

Введение

Глава 1. Теоретические основы

налогового планирования и прогнозирования на предприятии

.1 Понятие налогового планирования,

его роль в системе управления финансами предприятия

.2 Классификация, принципы и стадии

налогового планирования

.3 Налоговое прогнозирование, его

сущность и значение

.4 Нормативно правовое регулирование

(изменения в уплате налогов с 1янв.2015)

Глава 2. Анализ системы налогового

планирования и прогнозирования ООО "Трансфлот"

.1 Общая характеристика и

организационная структура предприятия ООО "Трансфлот"

.2 Анализ технико-экономических

показателей ООО "Трансфлот"

.3 Особенности налогового

планирования и прогнозирования ООО "Трансфлот"

.4 Анализ системы налогового

планирования ООО "Трансфлот"

Глава 3. Предложения по совершенствованию

налогового планирования и прогнозирования хозяйственной деятельности

предприятия

.1 Налоговый календарь

.2 Создание отдела по налоговому

планированию и прогнозированию

Заключение

Список использованных источников

Приложения

Введение

налоговый планирование финансы

управление

Актуальность темы исследования. Необходимость

налогового планирования изначально определена современным налоговым

законодательством, изначально предусматривающее различные налоговые режимы, в

зависимости от статуса налогоплательщика, направлений и результатов его

финансово-хозяйственной деятельности, места регистрации и организационной

структуры организации налогоплательщика.

Право налогоплательщика принимать меры,

направленные на правомерное уменьшение своих налоговых обязательств, основано

на праве всех субъектов права защищать свои охраняемые законом права (в первую

очередь, право собственности) любыми не запрещенными законом способами.

Налоговое планирование, вплотную взаимодействуя

с такими управленческими функциями, как маркетинг, финансы, учет, кадровая

политика, снабжение, в то же время является одним из базовых инструментов

генерирования показателей эффективности функционирования предприятия, так как

расчет последних без учета налоговых последствий представляется весьма

неразумным и иррациональным.

Роль налогового планирования в экономике

современного предприятия обусловила внимание ученых к исследованию проблемы

функционирования налогового планирования. В многочисленных работах по данной

проблематике приводится множество дефиниций налогового планирования,

указывается место налогового планирования в системе управления предприятием,

проявляется роль различных структурных подразделений в налоговом планировании,

проецируются различные модели и способы оптимизации и минимизации

налогообложения. В то же время необходимо отметить, что проблема планирования

налоговых платежей рассматривается в основном с позиций практических

рекомендаций руководителям, бухгалтерам, экономистам по налогам, разъясняющих

методику законного снижения налоговых отчислений.

Таким образом, планирование налоговых отчислений

предприятиями в современный период развития способно стать одной из важнейших и

полезнейших функций управления предприятием, которая, к сожалению, пока не

имеет должной теоретической обоснованности. А на практике применяется только

сугубо в целях уменьшения налоговых выплат в бюджет, без учета существующих

функциональных взаимосвязей во внутренней организационной структуре

предприятия, носит бессистемный характер. Все выше изложенное обусловливает

актуальность темы настоящей работы.

Целью данной выпускной квалификационной работы

является разработка предложений по совершенствованию налогового планирования и

прогнозирования.

В соответствии с поставленной целью необходимо

решить следующие задачи выпускной квалификационной работы:

изучить понятие налогового планирования;

определить роль налогового планирования в

системе управления финансами предприятия;

рассмотреть классификацию, принципы и стадии

налогового планирования на предприятии;

дать общую характеристику деятельности общества

с ограниченной ответственностью "Трансфлот";

провести анализ технико-экономических

показателей деятельности общества с ограниченной ответственностью

"Трансфлот";

выявить особенности налогового планирования и

прогнозирования в обществе с ограниченной ответственностью

"Трансфлот";

проанализировать систему налогового планирования

и прогнозирования общества с ограниченной ответственностью

"Трансфлот";

разработать предложения по совершенствованию

налогового планирования и прогнозирования в обществе с ограниченной

ответственностью "Трансфлот".

Объектом исследования является общество с

ограниченной ответственностью "Трансфлот" (далее - ООО

"Трансфлот").

Предметом исследования являются управленческие

решения возникающие по поводу налогового планирования и прогнозирования в ООО

"Трансфлот".

Теоретической основой исследования послужили

результаты исследований отечественных и зарубежных ученых по изучаемой

проблеме, в дипломной работе использовались такие методы исследования как:

системный анализ и синтез, теоретическое обобщение, сравнительный и

статистический анализ, анализ документов, эмпирический метод опроса

(анкетирование).

Основу теории конкурентных преимуществ

предприятия составляют труды российских и зарубежных авторов, таких как: А.М.

Емельянова, Б.А.Рогозин, Л.И.Куликова, Е.Н. Евстигнеев, Н.Г. Викторова и многих

других.

Информационную базу исследования составили

налоговый кодекс РФ, бюджетный кодекс РФ, нормативно-правовые акты Российской

Федерации и органов государственной власти Камчатского края, финансовая

отчетность и должностные инструкции предприятия; материалы периодической

печати, информационные ресурсы сети Интернет.

Хронологические рамки исследования - 2012-2013

года.

Дипломная работа состоит из введения, трех глав,

заключения и списка использованных источников, 4 приложений. В первой главе

дается описание теоретических основ налогового планирования и прогнозирования,

их сущность и значение. Во второй главе проводится анализ системы налогового

планирования и технико-экономических показателей ООО "Трансфлот".

Третья глава посвящена разработке предложений по совершенствованию налогового

планирования и прогнозирования на предприятии.

Глава 1. Теоретические основы налогового

планирования и прогнозирования на предприятии

.1 Понятие налогового планирования, его роль в

системе управления финансами предприятия

Под планированием понимается - способ

регулирования экономических процессов на уровне народного хозяйства страны,

отрасли, предприятия, территориальной единицы. Планирование включает

определение целей и путей их достижения, опираясь на сведения прошлого,

стремится определить будущее. Это неотъемлемая часть управления

финансово-хозяйственной деятельностью, заключающегося в установлении желаемого

будущего состояния объекта и оптимальных способов и методов достижения данного

состояния в условиях ограниченности ресурсов и возможности их альтернативного

использования.

Правомерно наряду с такими видами планирования,

как финансовое, социальное, бюджетное (в зависимости от отдельных видов

планируемых ресурсов), выделять также налоговое планирование.

Имеющиеся в экономической литературе определения

налогового планирования целесообразно объединить в две основные группы: первая

группа - на основе подхода к определению налогового планирования лежит

минимизация налоговых обязательств налогоплательщика; вторая группа - понятие

налогового планирования основано на налоговой оптимизации. Кроме того, ряд

авторов вводит понятие налогового менеджмента.

Большинство авторов придерживается позиции

налоговой минимизации. Однако происходит постепенная эволюция взглядов:

например, А.В. Брызгалин, первоначально придерживавшийся позиции налоговой

минимизации, в дальнейшем перешел к налоговой оптимизации. Следует обратить

внимание, что минимизация и оптимизация налогообложения - это не одно и то же.

Если налоговая минимизация - это максимальное снижение всех налогов, то

налоговая оптимизация - это процесс, связанный с достижением определенных

пропорций всех аспектов деятельности хозяйствующего субъекта в целом,

осуществляемых им сделок и проектов. Кроме того, стремление минимизировать

налоговые обязательства может помешать текущей деятельности предприятия,

вступить в противоречие с целям финансового менеджмента и привлечь излишнее

внимание со стороны контролирующих налоговых органов. И наконец, принцип

оптимизации соответствует приведенному выше определению планирования вообще.

Налоговое планирование на уровне хозяйствующих

субъекта - это неотъемлемая часть управления его финансово-хозяйственной

деятельностью в рамках единой стратегии его экономического развития,

представляющая собой процесс системного использования оптимальных законных

налоговых способов и методов для установления желаемого будущего финансового

состояния объекта в условиях ограниченности ресурсов и возможности их

альтернативного использования.

Планирование налогов - это планирование на

минимальном для конкретного хозяйствующего субъекта уровне сумм отдельных

налогов.

Чтобы определить место и роль налогового

планирования в системе финансового менеджмента, необходимо определить само

понятие "финансовый менеджмент". Базируясь на разработанных Ф.

Тейлором и А. Файолем подходами к управлению фирмой, в современном менеджменте

выделяют, как правило, четыре функции: планирование, организацию, мотивацию и

контроль.

В условиях рыночной экономики управление

финансами становится важнейшей задачей любого предприятия независимо от вида и

масштабов его деятельности. Однако постановка эффективного управления финансами

на российских предприятиях, как правило, сопряжена с коренной перестройкой

механизма управления всего предприятия в целом.

Функции финансового менеджмента правомерно

систематизировать следующим образом (рисунок 1.1):

Рисунок 1.1 - Функции финансового менеджмента

Основными задачами управления финансами

предприятия можно считать:

- обеспечение сбалансированности

движения материальных и денежных потоков;

- достижение финансовой устойчивости и

финансовой независимости;

- обеспечение источниками финансирования,

поиск внутренних и внешних кратко- и долгосрочных источников финансирования,

оптимального их сочетания, минимизирующего финансовые издержки и увеличивающего

рентабельность собственного капитала;

- эффективное использование финансовых

ресурсов для достижения стратегических и тактических целей предприятия.

В условиях рыночной экономики происходит

смещение акцента с чисто производственного планирования на планирование

финансовое. В стремлении максимизировать прибыль любое предприятие независимо

от его размеров сталкивается с необходимостью планирования и регулирования

своих доходов и расходов. Действительно, для поддержания, а тем более развития

любого бизнеса непрерывно требуются средства, чтобы профинансировать

капитальные затраты, расходы на зарплату, материалы, товары и другие прямые и

накладные расходы.

Конкретные формы и методы реализации названных

функций и решение поставленных задач определяются финансовой политикой

предприятия, основными элементами которой выступают:

- учетная политика;

- кредитная политика;

- политика управления денежными

средствами;

- политика в отношении управления

издержками;

- дивидендная политика.

Свою учетную политику предприятие должно строить

в соответствии с национальными стандартами бухгалтерского учета. При определении

кредитной политики решается вопрос об обеспеченности оборотными средствами, в

частности о размере собственных оборотных средств, и потребности в заемных

средствах (коммерческих, краткосрочных, банковских кредитах). В случае

необходимости привлечения долгосрочного кредита изучают структуру капитала и

финансовую устойчивость предприятия.

Политика управления денежными средствами

устанавливает систему планирования и контроля за поступлениями и выплатами.

Дивидендная политика должна уравновешивать интересы

собственников с интересами менеджеров и кредиторов в соответствии с теорией

агентских отношений и целью максимизации цены предприятия. Практикуются

следующие варианты дивидендной политики:

- выплаты постоянного процента от

прибыли - преимущество метода заключается в простоте: он выгоден акционерам в

период роста прибыли, так как с ее увеличением поднимаются дивиденды, но

противоречит их интересам при снижении прибыли (дивиденды подают);

- фиксация размера дивидендных выплат

на каждую акцию - в пользу этого метода говорит его простота и то, что он

сглаживает рыночные колебания, против него тот факт, что при снижении прибыли

предприятие оказывается без прибыли;

- выплата гарантированного минимума и

экстрадивидендов;

- выплата дивидендов по остаточному

принципу - характерна для РФ и других стран с недостаточно развитым фондовым

рынком, экономика которых переживает тяжелый финансовый кризис;

- выплата дивидендов в виде

постоянного процента от прибыли - предпочтительна, когда прибыль компании

устойчива и обнаруживает тенденцию к росту;

- постоянное увеличение дохода на одну

акцию - оправдывает себя в период высокой инфляции;

- выплата дивидендов акциями

(капитализация дивидендов) - облегчает решение проблем ликвидности и

инвестиций.

Основное назначения финансового менеджмента -

построение эффективной системы управления финансами, обеспечивающей достижение

тактических и стратегических целей деятельности. Организация управлениями

финансами на конкретных предприятиях зависит от ряда факторов: формы

собственности, организационно-правового статуса, отраслевых и технологических

особенностей, размера предприятия.

Для поддержания платежеспособности предприятия

необходимо эффективно управлять его денежными потоками. Денежные средства -

наиболее ограниченный ресурс в условиях перехода к рыночным механизмам

хозяйствования, и успех предприятия во многом определяется эффективностью их

использования. Поэтому задачи планирования и контроля потоков (движения)

денежных средств предприятие приобретают исключительное значение.

Следует подчеркнуть приоритетное значение

денежных потоков, связанных с текущей деятельностью. Положительный из года в

год денежный поток по текущим операциям - это первостепенное условие успешной

работы предприятия и свидетельство его финансовой устойчивости. Он означает,

что поступлений от текущей деятельности хватает не только на простое, но и на

расширенное воспроизводство. Устойчивые отрицательные результаты текущей

деятельности ведут к неплатежеспособности, а, в конечном счете, - к

банкротству.

Таким образом, управление финансами предприятия

предполагает контроль основных характеристик баланса: долгосрочные и

краткосрочные инвестиции, долгосрочные и краткосрочные источники

финансирования, увязывая их с текущей деятельностью и перспективами развития

предприятия.

Объектом управления финансами являются их

составные части, которые целесообразно дополнить категориями прибыли и

расходов. Система управления финансами хозяйствующих субъектов включает в себя

следующие основные направления: управление доходами, расходами, прибылью и

капиталом. На основе многолетнего изучения вопросов, связанных с финансовыми

отношениями хозяйствующих субъектов, и практического опыта целесообразно

сгруппируем систему финансовых отношений организаций в три большие группы:

формирование и использование доходов; формирование расходов; формирование и

использование прибыли и капитала.

Любые инвестиционные решения в конечном итоге

характеризуются осуществлением расходов, получением доходов и формированием

результата. Управляя доходами и расходами, организации решают вопросы

уменьшения рисков и предотвращения банкротства. Именно на основе

прогнозирования различных видов доходов, расходов и прибыли строится финансовое

планирование хозяйствующих субъектов.

Через влияние налогов на управление доходами,

расходами и конечными результатами, налоговое планирование опосредованно влияет

и на другие направления финансового менеджмента.

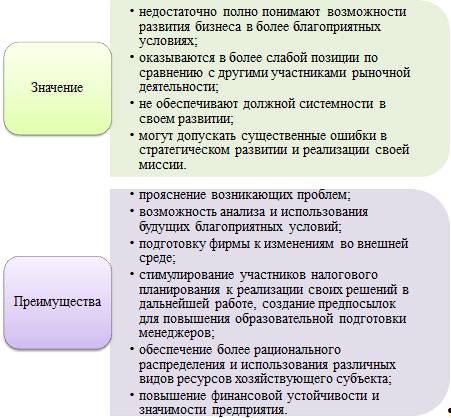

Можно выделить значение и выгоды налогового

планирования на уровне хозяйствующего субъекта, а также последствия, к которым

приводит невнимание к проблеме планирования (рис. 1.2):

Рисунок 1.2 - Значение и преимущества

использования налогового планирования

Исходя из вышесказанного отметим следующее.

Во-первых, являясь составной частью системы

финансового менеджмента, налоговое планирование занимает в ней специфическое

место, что обусловлено тем, что налоговый аспект присутствует в любом сегменте

управления финансами хозяйствующих субъектов.

Во-вторых, так как налоговые отношения как

составная часть финансовых возникают на перераспределительной стадии

воспроизводственного процесса и являются завершающим звеном любого

предпринимательского решения, налоговому планированию как составной части

финансового менеджмента присуще ограниченная самостоятельность. Как контрольная

функция финансов проявляется только в процессе осуществления соответствующих

видов деятельности и решений. Таким образом, налоговое планирование, не имея

четко самостоятельного характера, тем не менее оказывает существенное влияние

на принятие предпринимательских решений и повышение эффективности

финансово-хозяйственной деятельности организаций.

В-третьих, налоговая экономия увеличивает

собственные финансовые ресурсы предприятия, поэтому конечной целью налогового

планирования является не только и не столько оптимизация налогов, а в рамках

достижения основных целей предпринимательской деятельности предприятия

повышение его финансовой устойчивости и значимости.

.2 Классификация, принципы и стадии налогового

планирования

Отсутствие достаточно четкой определенности в

финансово-кредитной политике, изменчивость экономической ситуации ставят перед

хозяйствующими субъектами более сложные задачи, решение которых возможно только

на базе значения как видов, форм и методов налогового планирования, так и его

участников. Следует различать следующие модели поведения хозяйствующих

субъектов (рисунок 1.3):

Рисунок 1.3 - Модели поведения хозяйствующих

субъектов

Необходимо отметить, что специфика налогового

планирования определяется рядом факторов:

- спецификой объекта налогообложения;

- спецификой субъекта налогообложения;

- определенной возможностью обхода

налога, предоставляемой особенностями методов налогообложения, способами его

исчисления и уплаты;

- налогообложением доходов, полученных

из различных источников, по различным ставкам;

- возможностью для ухода и легального

снижения налогов при использовании налоговых убежищ.

Таким образом, налоговое планирование позволяет

оптимизировать размер налогового бремени и избежать экономического ущерба,

связанного с выплатой штрафов в пользу государства.

Выделяют следующие классификационные признаки

налогового планирования.

В зависимости от уровня управления целесообразно

выделять следующие виды налогового планирования:

- планирование на уровне государства

(государственное);

- хозяйствующих субъектов

(корпоративное), в том числе в рамках системы (группы) предприятий;

- физических лиц (индивидуальное).

Налоговое планирование может носить смешанный

характер.

Налоговое планирование на уровне хозяйствующих

субъектов целесообразно классифицировать по видам следующим образом:

) в зависимости от вида хозяйствующего субъекта

следует различать налоговое планирование в коммерческих и некоммерческих

организациях. В свою очередь, имеется специфика налогового планирования в

различных коммерческих организациях: производственных, торговых, научных,

финансовых посредниках (банках, страховых организациях, профессиональных

участниках рынка ценных бумаг) и т. д.;

) в зависимости от целей деятельности

хозяйствующего субъекта целесообразно выделять налоговое планирование

хозяйствующих субъектов, имеющих целью получение прибыли и увеличение чистой

прибыли и объективно не имеющих такой цели;

) в зависимости от организационно-правовой формы

имеется специфика налогового планирования в акционерных обществах,

производственных кооперативах и т. п.;

) в соответствии со стадиями

финансово-производственного цикла предприятия: на стадии создания предприятия;

в период существования предприятия (в том числе экономического роста или спада,

реорганизации и преобразования); ликвидации предприятия (в том числе в процессе

банкротства и конкурсного управления);

) с точки зрения временной определенности:

долгосрочное - в современных российских условиях это планирование на срок более

1 года; годовое и краткосрочное или оперативное налоговое планирование на

квартал, месяц, декаду. Естественно, что точность планирования убывает с

увеличением его периода;

) исходя из направленности на перспективу

следует различать стратегическое и текущее (оперативное) планирование;

) с точки зрения учета различных прогнозных

вариантов изменения внешней среды и внутреннего финансово-хозяйственного

состояния предприятия целесообразно выделять динамическое и статическое

налоговое планирование;

) в зависимости от размера бизнеса есть

специфика налогового планирования на малых предприятиях, на средних и крупных

предприятиях, в том числе в холдингах и прочих объединениях предприятий;

) в зависимости от полноты охвата объектов

налоговое планирование может быть полным и тематическим (фрагментарным);

) в зависимости от объекта налогового

планирования его можно подразделять на налоговое планирование деятельности

предприятия в целом, структурных подразделений, отдельных "центров

ответственности" и конкретных операций;

) в соответствии с субъектами, инициирующими

налоговое планирование, целесообразно подразделять его на внешнее (инициируемое

учредителями) и внутреннее (инициируемое исполнительными органами организации);

) в соответствии с субъектами, осуществляющими

налоговое планирование: работником бухгалтерии или финансового отдела

предприятия; силами специализированного отдела предприятия; внешними

консультантами, в том числе уполномоченными представителями из аудиторских и

консалтинговых фирм;

) исходя из критерия территориальности

целесообразно различать местное и международное налоговое планирование;

) в зависимости от ожиданий, возлагаемых на

налоговое планирование: оптимистическое, пессимистическое и реалистичное.

Формами налогового планирования целесообразно

считать:

- внутреннее налоговое планирование,

включающее мониторинг налоговых вопросов, планирование элементов налогов и

текущий контроль за налоговыми обязательствами предприятия со стороны

структурных подразделений и работников хозяйствующего субъекта;

- внешнее налоговое планирование,

состоящее в привлечении внешних консультантов и специалистов для целей

налогового планирования.

В качестве методов налогового планирования

целесообразно выделять: метод прямого счета, расчетно-аналитические методы,

комбинированные методы и методы экономико-математического моделирования.

Перечисленные методы могут носить как ситуационный характер (осуществляется при

планировании конкретной деловой ситуации или процесса), так и вариационный

характер (производиться при выборе возможных вариантов и направлений

деятельности).

Основами налогового планирования являются:

)учет основных направлений развития налоговой,

бюджетной и инвестиционной политики государства;

) разработка учетной политики предприятия и

проведение договорных компаний с учетом их налоговых последствий;

) правильное и полное использование всех

установленных законом льгот, освобождений от налогов и исполнения обязанностей

налогоплательщиков;

) оценка возможностей получения отсрочек и

рассрочек по уплате налогов, а также различных налоговых и инвестиционных

налоговых кредитов.

Налоговое планирование является частью

финансового планирования и подчиняется следующим принципам:

) платить минимум из положенного;

) осуществлять уплату налога в последний день установленного

периода;

) использовать варианты снижения

налогооблагаемой базы в рамках взаимосвязанной системы налогообложения

предприятий;

) использовать льготные режимы налогообложения,

предусмотренные законодательством;

) не допускать повышенного налогообложения путем

использования специальных учетных методов.

Таким образом, налоговое планирование позволяет

оптимизировать сумму уплачиваемых налогов и избежать экономического ущерба,

связанного с выплатой штрафов в пользу государства.

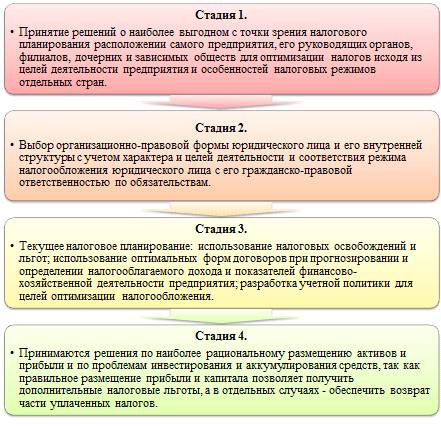

В экономической литературе сложилось

относительное единодушие по поводу этапов (стадий) налогового планирования. На

практике выделяют 4 основные стадии (рис. 1.4).

Рисунок 1.4 - Стадии налогового планирования

В дополнение к четырем основным стадиям можно

добавить стадию формирования целей и задач предприятия в начале его организации

и стадию контроля, анализа и оценки эффективности налогового планирования. На

практике этапы налогового планирования можно использовать в совокупности или в

отдельности в зависимости от того, создается ли предприятие или уже действует.

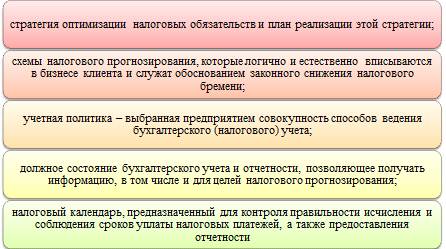

.3 Налоговое прогнозирование, его сущность и

значение

Налоговое прогнозирование представляет собой

оценку налогового потенциала и поступлений налогов и сборов в бюджетную систему

(консолидированный, федеральный и территориальные бюджеты) и основывается на

социально-экономическом прогнозировании развития Росси. Налоговое

прогнозирование включает в себя определение налоговых баз по каждому налогу и

сбору, мониторинг динамики их поступления за несколько периодов, расчет уровней

собираемости налогов и сборов, объемов выпадающих доходов, состояние

задолженности по налоговым платежам, оценку результатов изменения налогового

законодательства. Элементами налогового прогнозирования являются:

Рисунок 1.5 - Элементы налогового

прогнозирования

Налоговое прогнозирование делится на текущее и

перспективное. К текущему планированию относится оперативное и краткосрочное

планирование сроком на 1 - 1,5 года. Планирование на среднесрочный (до 5 лет) и

долгосрочный (до 10 лет) периоды относится к перспективному.

Текущее налоговое прогнозирование осуществляется

по Российской Федерации в целом и на уровне ее субъектов, перспективное

налоговое прогнозирование, как правило, - по Российской Федерации. Текущее, или

краткосрочное, прогнозирование является основой разработки проектов

соответствующих бюджетов на год и осуществляется по всем налогам и сборам.

Оперативное налоговое прогнозирование проводится

на месяц или квартал, и его цель - разработать прогноз реальных поступлений

налогов и сборов в этих периодах. Этот прогноз служит определенной базой для

налогового планирования, поскольку в ходе оперативного прогнозирования

выявляются уровни собираемости налогов и сборов, состояние задолженности по

налоговым платежам, динамика выпадающих доходов и т.д.

Краткосрочное прогнозирование на очередной

календарный год исходит из параметров социально-экономического развития страны

и субъектов Российской Федерации. Эти показатели не разрабатываются, а

критически оцениваются налоговыми органами.

Прогнозирование поступлений налогов и сборов на

текущий год имеет особое значение, поскольку нереальность годовых прогнозных

оценок вызовет в последующем трудности в мобилизации налоговыми органами

запланированных доходов в бюджетную систему либо, что бывает реже, при

заниженном объеме ожидаемых налоговых поступлений неоправданно высокое

перевыполнение установленных заданий отдельными субъектами.

На базе текущих прогнозных оценок осуществляется

налоговое планирование, представляющее собой разработку и доведение до

налоговых органов по субъектам Российской Федерации индикативных показателей

(заданий) по мобилизации налогов и сборов в бюджетную систему в определенном

периоде (год, месяц, квартал).

Необходимость корпоративного налогового

прогнозирования в решающей степени зависит от уровня налогового бремени в

стране. Если удельный вес налогов не превышает 15% общего чистого дохода

предприятия, то потребность в налоговом прогнозировании минимальна. В такой

ситуации за состояние налоговых платежей вполне может следить главный бухгалтер

или заместитель.

При уровне налогового бремени в пределах 20-35%

в мелких и средних фирмах целесообразно иметь специалиста, а в крупных фирмах -

группу специалистов, ориентированных исключительно на контроль за налоговыми

обязательствами. Для новых проектов обязательно привлечение квалифицированных

внешних консультантов по налоговому прогнозированию.

Если налоги забирают 40-50%, то налоговое

прогнозирование принимает глобальный характер и становится важнейшим элементом

всей управленческой работы. Надзор за налоговыми вопросами осуществляется а

уровне высшего руководства.

Важнейший элемент, способствующий проведению

налогового прогнозирования на предприятии - это организация бухгалтерского

учета: выбранная форма, методология, содержание и способы ведения.

На сегодняшний день налоговая наука не создала

специальных методик прогнозирования налоговых платежей предприятия. На практике

в процессе налогового прогнозирования применяются общеизвестные и широко

применяемые традиционные методы: балансовый, экспертных оценок, корреляции,

ранжирования, построения хронологических рядов, факторного анализа.

Использование этих методов совершенно правомерно, ибо они являются унифицированными

и не зависят от специфики исследуемых процессов. Вместе с тем на предприятии в

налоговом прогнозировании следует применять специфические подходы к выявлению

налоговых закономерностей и составлению на их основе проектов перспективных

налоговых концепций, учитывающих общие закономерности общественного развития.

Можно выделить несколько основных методов

экономического налогового прогнозирования: ситуационный, метод микробалансов и

комплексное производственное и налоговое прогнозирование с учетом амортизации

основных средств.

Ситуационный метод, в первую очередь факторный

анализ. Они используются для обоснования решений, в основе которых лежат

многочисленные и взаимосвязанные переменные.

Позволяет ориентироваться в выборе

налогооблагаемой базы, просчитать максимально возможное число налоговых

ситуаций, которые могут складываться в процессе исполнения всех налоговых

обязанностей. Включает взаимосвязь групп переменных, описывающих деятельность

экономического производства.

Экспертный метод включает в себя определение

налоговых баз по каждому налогу и сбору, мониторинг динамики их поступления за

несколько периодов, расчет уровней собираемости налогов и сборов, объемов

выпадающих доходов, состояние задолженности по налоговым платежам, оценку

результатов изменения налогового законодательства и т. д.

При планировании поступлений по важнейшим

налогам и сборам, как правило, следует применять все вышеперечисленные методы.

Исходной составляющей налогового прогнозирования

является определение налоговой базы для каждого вида налога. Расчет налоговой

базы проводится как на федеральном уровне, так и в региональном разрезе с

учетом отраслевой структуры. Региональное налоговое планирование также

основывается на результатах анализа исполнения текущих налоговых обязательств,

мониторинга и прогноза макроэкономической ситуации в регионах.

Важнейшее условие качественного перспективного

прогнозирования - это достоверная оценка поступлений налогов до конца текущего

периода (месяца, квартала, полугодия, года), что в свою очередь требует использования

сопоставимых фактических данных.

.4 Нормативно правовое регулирование (изменения

в уплате налогов с 1янв.2015)

1 января 2015 г. вступили в силу ряд поправок

налогового законодательства, которые оказывают влияние на хозяйственную

деятельность налогоплательщиков. Так, лица, которые обязаны представлять

налоговую декларацию (расчет) в электронной форме, должны будут направлять

налоговому органу квитанцию о приеме документов, используемых в налоговых

правоотношениях. В случае неисполнения этой обязанности инспекция сможет

приостанавливать операции по счетам налогоплательщика в банке. Ряд изменений

затронет физлиц: изменится срок уплаты транспортного, земельного налогов и

налога на имущество. Кроме того, физлицо должно будет сообщать в инспекцию об

объектах обложения указанными налогами, если за весь период владения такими

объектами налогоплательщик не получал уведомлений и не платил налоги.

Ниже рассмотрим отдельные положения об уплате

налогов и нормативные акты регулирующие данные изменения.

Уплата и расчет НДС. Изменения были внесены на

основании законов: Федеральный закон от 28.06.2013 N 134-ФЗ, Федеральный закон

от 20.04.2014 N 81-ФЗ, Федеральный закон от 21.07.2014 N 238-ФЗ, Федеральный

закон от 04.11.2014 N 347-ФЗ, Федеральный закон от 24.11.2014 N 366-ФЗ,

Федеральный закон от 29.11.2014 N 382-ФЗ:

налогоплательщики НДС не должны вести журналы

учета полученных и выставленных счетов-фактур;

обязанность вести журнал учета полученных и

выставленных счетов-фактур сохранена для посредников, экспедиторов и

застройщиков, в том числе, если они освобождены от исполнения обязанностей,

связанных с исчислением и уплатой НДС, или не признаются плательщиками НДС (п.

3.1 ст. 169 НК РФ);

установлено, сведения из каких документов

включаются в декларацию по НДС. Это следующие документы: книга покупок и книга

продаж налогоплательщика, журнал учета полученных и выставленных счетов-фактур,

счета-фактуры (п. 5.1 ст. 174 НК РФ);

декларация по НДС, которая должна быть подана в

электронной форме, но представлена на бумажном носителе, не считается поданной

(п. 5 ст. 174 НК РФ)

налогоплательщик, который начинает применять

право на освобождение от обязанностей, связанных с исчислением и уплатой НДС,

со второго или третьего месяца квартала, ранее принятый к вычету налог обязан

восстановить в периоде, начиная с которого он использует указанное право (п. 8

ст. 145 НК РФ)

операции по реализации имущества и (или)

имущественных прав должников-банкротов не признаются объектом обложения НДС

(пп. 15 п. 2 ст. 146 НК РФ)

закреплена обязанность предпринимателя

восстановить ранее принятый к вычету НДС при переходе на патентную систему

налогообложения (абз. 5 пп. 2 п. 3 ст. 170 НК РФ)

вычет НДС в отношении нормируемых для целей

налога на прибыль затрат, за исключением представительских расходов,

производится в полном объеме

в отношении морских судов, судов внутреннего

плавания, судов смешанного (река - море) плавания, а также воздушных судов и

двигателей к ним применяется порядок восстановления НДС при их использовании в

операциях, указанных в п. 2 ст. 170 НК РФ (ст. 171.1 НК РФ)

вычеты НДС, предусмотренные п. 2 ст. 171 НК РФ,

могут быть заявлены в налоговых периодах в пределах трех лет после принятия на

учет приобретенных на территории России товаров (работ, услуг, имущественных

прав) или товаров, ввезенных на территорию РФ либо иные территории под ее

юрисдикцией (абз. 1 п. 1.1 ст. 172 НК РФ)

декларация по НДС должна быть представлена в

инспекцию не позднее 25-ого числа месяца, следующего за истекшим налоговым

периодом (п. 5 ст. 174 НК РФ)

на пять дней увеличены сроки уплаты НДС в бюджет

(п. п. 1 и 4 ст. 174 НК РФ)

Изменения в уплате налога на доходы физических

лиц (гл. 23 НК РФ) регламентируются Федеральным законом от 28.12.2013 N 420-ФЗ,

Федеральным законом от 04.10.2014 N 285-ФЗ, Федеральным законом от 24.11.2014 N

366-ФЗ, Федеральным законом от 29.11.2014 N 382-ФЗ.

С 1 января 2015 г.:

установлены особенности определения налоговой

базы по операциям, учитываемым на индивидуальном инвестиционном счете (п. п.

12, 14, 20 ст. 214.1, п. 9.1 ст. 226.1 НК РФ);

введены инвестиционные налоговые вычеты (ст.

219.1 НК РФ);

уточнен перечень доходов, полученных от

источников за пределами РФ (пп. 1 п. 3 ст. 208 НК РФ);

ставка НДФЛ в отношении доходов физлиц -

налоговых резидентов РФ от долевого участия в организации, полученных в виде

дивидендов, составляет 13 процентов (гл. 23 НК РФ)

база по НДФЛ в отношении доходов от долевого

участия в организации, полученных в виде дивидендов, определяется отдельно от

базы по иным доходам, облагаемым по ставке 13 процентов (абз. 2 п. 2 ст. 210 НК

РФ)

физлицо вправе получить социальный вычет в сумме

уплаченных в налоговом периоде страховых взносов по договору (договорам)

добровольного страхования жизни, если такие договоры заключаются на срок не

менее пяти лет (пп. 4 п. 1, п. 2 ст. 219 НК РФ)

выплачиваемая в соответствии с Федеральным

законом от 29.12.2012 N 273-ФЗ "Об образовании в РФ" компенсация

части родительской платы за присмотр и уход за детьми в образовательной

организации, реализующей образовательную программу дошкольного образования, не

облагается НДФЛ (п. 42 ст. 217 НК РФ).

Изменения в уплате налога на прибыль организаций

(гл. 25 НК РФ) регулируется Федеральным законом от 28.12.2013 N 420-ФЗ,

Федеральным законом от 21.02.2014 N 17-ФЗ, Федеральным законом от 20.04.2014 N

81-ФЗ, Федеральным законом от 23.06.2014 N 167-ФЗ, Федеральным законом от

24.11.2014 N 366-ФЗ, Федеральным законом от 29.11.2014 N 382-ФЗ

С 1 января 2015 г.:

изменен порядок учета процентов по долговым

обязательствам (п. п. 1, 1.1, 1.2, 1.3 ст. 269 НК РФ). Согласно упомянутому

пункту по долговому обязательству, возникшему в результате контролируемой

сделки, одной из сторон которой является банк, налогоплательщик вправе:

признать доходом процент, исчисленный исходя из фактической ставки по таким

долговым обязательствам, если эта ставка превышает минимальное значение

интервала предельных значений, который установлен п. 1.2 ст. 269 НК РФ;

признать расходом процент, исчисленный исходя из фактической ставки по таким

долговым обязательствам, если эта ставка менее максимального значения интервала

предельных значений, который установлен п. 1.2 ст. 269 НК РФ.

Если данные условия не соблюдаются, то доходом

(расходом) признается процент, исчисленный исходя из фактической ставки с

учетом положений разд. V.1 НК РФ о контролируемых сделках.

налогоплательщик может списывать стоимость

имущества, не являющегося амортизируемым, в течение более чем одного отчетного

периода (пп. 3 п. 1 ст. 254 НК РФ);

доход от реализации полученного безвозмездно

имущества можно уменьшить на рыночную стоимость такого имущества, определенную

на дату его получения (пп. 2 п. 1 ст. 268 НК РФ, абз. 2 п. 2 ст. 254 НК РФ);

в налогообложении не применяется метод ЛИФО

(внесены соответствующие изменения в п. 8 ст. 254, пп. 3 п. 1 ст. 268, ч. 3 ст.

329 НК РФ);

убыток от уступки права требования третьему

лицу, которая была произведена после наступления предусмотренного договором о

реализации товаров (работ, услуг) срока платежа, учитывается единовременно на

дату уступки права требования (п. 2 ст. 279 НК РФ);

российские организации, получившие в 2014 г.

дивиденды, с которых не был удержан налог на прибыль, обязаны самостоятельно

исчислить такой налог и уплатить его в бюджет не позднее 30 марта 2015 г. (ч. 2

ст. 3, ч. 2 ст. 4 Федерального закона от 23.06.2014 N 167-ФЗ, п. 7 ст. 6.1 НК

РФ);

если депозитарий при выплате дивидендов

российским организациям в 2014 г. не удержал налог на прибыль, то он обязан

сообщить в инспекцию информацию о таких дивидендах с 1 до 31 января 2015 г. (ч.

3 ст. 3, ч. 2 ст. 4 Федерального закона от 23.06.2014 N 167-ФЗ);

в доходах не учитываются не только средства

сборов за аэронавигационное обслуживание полетов воздушных судов в воздушном

пространстве РФ, но и средства, полученные из федерального бюджета в качестве

компенсации расходов за аэронавигационное обслуживание полетов воздушных судов

государственной авиации, освобожденных в соответствии с законодательством РФ от

платы за аэронавигационное обслуживание (пп. 46 п. 1 ст. 251, абз. 18 пп. 14 п.

1 ст. 251 НК РФ);

в расходах не учитываются затраты, понесенные за

счет средств сборов за аэронавигационное обслуживание полетов воздушных судов в

воздушном пространстве РФ и (или) за счет средств, полученных из федерального

бюджета в качестве компенсации расходов за аэронавигационное обслуживание

полетов воздушных судов государственной авиации, освобожденных в соответствии с

законодательством РФ от платы за аэронавигационное обслуживание (п. 48.17 ст.

270 НК РФ).

до 13 процентов повышена ставка налога на

прибыль в отношении доходов российских организаций в виде дивидендов,

полученных от российских и иностранных компаний (пп. 2 п. 3 ст. 284 НК РФ)

в целях налогообложения прибыли доходы в виде

дивидендов в неденежной форме учитываются на дату получения недвижимости по

передаточному акту или иному документу, подтверждающему передачу, либо на дату

перехода права собственности, если дивиденды получены в виде иного имущества, в

том числе ценных бумаг (пп. 2.1 п. 4 ст. 271 НК РФ)

в расходах на оплату труда учитываются выходные

пособия, которые работодатель выплачивает при прекращении трудового договора,

если они предусмотрены трудовыми договорами и (или) отдельными соглашениями

сторон (в том числе соглашениями о расторжении трудового договора), а также

коллективными договорами, соглашениями и локальными нормативными актами,

содержащими нормы трудового права (п. 9 ч. 2 ст. 255 НК РФ)

из состава амортизируемого имущества не

исключаются основные средства, которые по решению руководства находятся в

процессе реконструкции или модернизации продолжительностью свыше 12 месяцев, но

продолжают использоваться в деятельности, направленной на получение дохода

(абз. 4 п. 3 ст. 256 НК РФ)

Изменения в уплате транспортного налога

регламентируются Федеральным законом от 02.12.2013 N 334-ФЗ, Федеральным

законом от 02.04.2014 N 52-ФЗ, Федеральным законом от 04.11.2014 N 347-ФЗ

С 1 января 2015 г.:

физлица должны уплачивать транспортный налог не

позднее 1 октября года, следующего за истекшим налоговым периодом (абз. 3 п. 1

ст. 363 НК РФ).

Данное положение необходимо применять уже при

уплате налога за 2014 г.

авансовые платежи по транспортному налогу в

отношении дорогих автомобилей исчисляются с применением повышающего

коэффициента (п. 2.1 ст. 362 НК РФ).

Изменения в уплате налога на имущество

организаций описаны в Федеральном законе от 02.04.2014 N 52-ФЗ, Федеральном

законе от 04.10.2014 N 284-ФЗ, Федеральном законе от 04.11.2014 N 347-ФЗ,

Федеральном законе от 24.11.2014 N 366-ФЗ

С 1 января 2015 г.:

организации с учетом специального коэффициента

исчисляют налог, рассчитываемый исходя из кадастровой стоимости в отношении

объектов, право собственности на которые возникло или прекратилось в течение

налогового периода. Данный коэффициент позволяет определить сумму налога только

за те месяцы, когда объект находился в собственности (п. 5 ст. 382 НК РФ);

если остаточная стоимость имущества включает в

себя денежную оценку предстоящих в будущем затрат, связанных с данным

имуществом, его остаточная стоимость для целей исчисления налога на имущество

организаций определяется без учета таких затрат (п. 3 ст. 375 НК РФ);

в случае, когда объект недвижимого имущества

образован в течение текущего налогового периода в результате раздела объекта

недвижимого имущества или иного соответствующего законодательству РФ действия в

отношении объектов недвижимости, включенных в перечень по состоянию на 1 января

года соответствующего налогового периода, указанный вновь образованный объект

недвижимого имущества облагается налогом исходя из кадастровой стоимости,

определенной на дату его постановки на государственный кадастровый учет до

включения в перечень (абз. 2 п. 10 ст. 378.2 НК РФ);

база по налогу на имущество организаций в

отношении жилых домов и жилых помещений, не учитываемых в бухучете в качестве

объектов основных средств, определяется как кадастровая стоимость таких

объектов (пп. 4 п. 1 ст. 378.2 НК РФ);

в случае если кадастровая стоимость объекта

недвижимости изменилась при исправлении технической ошибки, допущенной

Росреестром, измененная кадастровая стоимость в целях исчисления налога на

имущество организаций применяется начиная с периода, в котором была совершена

указанная ошибка (абз. 2 п. 15 ст. 378.2 НК РФ);

установлены критерии признания здания (строения,

сооружения) одновременно административно-деловым и торговым центром для целей

исчисления налога на имущество организаций исходя из кадастровой стоимости

такого объекта (п. 4.1 ст. 378.2 НК РФ). ля этого должно выполняться хотя бы

одно из условий: - объект размещен на земельном участке соответствующего вида

разрешенного использования; - объект предназначен для использования или

фактически используется в целях деловой, административной или коммерческой

деятельности (при отнесении объекта к административно-деловому центру) либо в

целях размещения торговых объектов, объектов общественного питания и (или)

объектов бытового обслуживания (при признании объекта торговым центром).

основные средства, отнесенные к первой или

второй амортизационной группе, не признаются объектом обложения налогом на

имущество организаций (пп. 8 п. 4 ст. 374 НК РФ).

принятое на учет после 1 января 2013 г. в

качестве основных средств движимое имущество, которое получено в результате

реорганизации (ликвидации) юрлица или получено (приобретено) у взаимозависимого

лица, облагается налогом на имущество организаций (п. 25 ст. 381 НК РФ).

Изменения в уплате Страховых взносов в

Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд

обязательного медицинского страхования регламентируются Федеральным законом от

28.12.2013 N 421-ФЗ, Федеральным законом от 28.06.2014 N 188-ФЗ, Федеральным

законом от 01.12.2014 N 406-ФЗ

С 1 января 2015 г.:

плательщики, у которых среднесписочная

численность работников за предшествующий расчетный период составила более 25

человек, должны подавать в ПФР и ФСС РФ расчеты по начисленным и уплаченным

страховым взносам в электронной форме (ч. 10 ст. 15 Федерального закона от

24.07.2009 N 212-ФЗ);

применяется новый порядок расчета предельной

величины базы для начисления страховых взносов (ч. 5.1 ст. 8 Федерального

закона от 24.07.2009 N 212-ФЗ);

предельная база для начисления страховых взносов

на обязательное пенсионное страхование, уплачиваемых в ПФР, в 2015 г.

составляет 711 тыс. руб. (ч. 5.1 ст. 8 Федерального закона от 24.07.2009 N

212-ФЗ, Постановление Правительства РФ от 04.12.2014 N 1316)

предельная база для начисления страховых взносов

на обязательное социальное страхование на случай временной нетрудоспособности и

в связи с материнством, уплачиваемых в ФСС РФ, в 2015 г. составляет 670 тыс.

руб. (ч. 4 и 5 ст. 8 Федерального закона от 24.07.2009 N 212-ФЗ, Постановление

Правительства РФ от 04.12.2014 N 1316)

страховые взносы на обязательное медицинское

страхование начисляются на всю сумму выплат и вознаграждений в пользу физлиц

(за исключением сумм, указанных в ст. 9 Федерального закона от 24.07.2009 N

212-ФЗ) без учета предельной величины базы (ч. 4 и 5 ст. 8, ч. 1.1 ст. 58.2

Федерального закона от 24.07.2009 N 212-ФЗ)

ограничено освобождение от обложения страховыми

взносами выплат, связанных с увольнением работников (пп. "д" п. 2 ч.

1 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ) До 2015 г. компенсационные

выплаты, связанные с увольнением работников, страховыми взносами не облагались,

за исключением компенсации за неиспользованный отпуск. С 1 января 2015 г.

перечень исключений расширен. Выходное пособие и средний месячный заработок на

период трудоустройства облагаются страховыми взносами в части превышения

трехкратного размера среднего месячного заработка (шестикратного - для

работников, уволенных из организаций, расположенных в районах Крайнего Севера и

приравненных к ним местностях). Это правило действует и в отношении сумм

компенсаций руководителю, заместителю руководителя и главному бухгалтеру.

на суммы возмещения работодателем расходов по

найму жилого помещения в командировке, которые работник документально не

подтвердил, нужно начислять страховые взносы (исключено второе предложение ч. 2

ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ);

день погашения задолженности по страховым

взносам включен в период начисления пеней (ч. 3 ст. 25 Федерального закона от

24.07.2009 N 212-ФЗ);

скорректирован порядок обложения страховыми

взносами оплаты работникам стоимости проезда к месту проведения отпуска и

обратно, если указанные лица проживают и работают в районах Крайнего Севера и

приравненных к ним местностях (п. 7 ч. 1 ст. 9 Федерального закона от

24.07.2009 N 212-ФЗ);

организации не обязаны сообщать в отделения ПФР

и ФСС РФ по месту нахождения головной компании о создании или закрытии

обособленного подразделения (утратит силу п. 2 ч. 3 ст. 28 Федерального закона

от 24.07.2009 N 212-ФЗ);

направление органом контроля в банк инкассового

поручения не ограничено месячным сроком (ч. 7 ст. 19 Федерального закона от

24.07.2009 N 212-ФЗ);

при рассмотрении материалов проверки смягчающие

и отягчающие ответственность обстоятельства не выявляются (п. 4 ч. 6 ст. 39

Федерального закона от 24.07.2009 N 212-ФЗ, утратит силу ст. 44 указанного

Закона);

применяется уточненный порядок определения

фиксированного размера страховых взносов за год, в котором предприниматель

имеет право на освобождение от уплаты взносов (ч. 7 ст. 14 Федерального закона

от 24.07.2009 N 212-ФЗ).

Изменения в уплате взносов на Обязательное

пенсионное страхование регламентируются Федеральным законом от 28.06.2014 N

188-ФЗ, Федеральным законом от 21.07.2014 N 216-ФЗ, Федеральным законом от

04.11.2014 N 345-ФЗ

С 1 января 2015 г.:

сведения персонифицированного учета следует

представлять в электронном виде, если численность работающих у плательщика

застрахованных лиц составляет 25 человек и более (п. 2 ст. 8 Федерального

закона от 01.04.1996 N 27-ФЗ);

выплаты в пользу лиц, временно пребывающих на

территории РФ (за исключением высококвалифицированных специалистов), облагаются

пенсионными взносами независимо от продолжительности трудовых отношений с такими

лицами (п. 1 ст. 7 и п. 2 ст. 22.1 Федерального закона от 15.12.2001 N 167-ФЗ);

если суммы штрафа за непредставление в срок или

представление неполных (недостоверных) сведений персонифицированного учета

невозможно взыскать по причинам экономического, социального или юридического

характера, то такие суммы признаются безнадежными к взысканию и списываются в

порядке ст. 23 Федерального закона от 24.07.2009 N 212-ФЗ (ч. 4 ст. 17

Федерального закона от 01.04.1996 N 27-ФЗ);

если работодатель перечисляет дополнительные

взносы на накопительную пенсию работника как за счет средств, удержанных у

сотрудника, так и за счет собственных средств, то такие взносы перечисляются

разными платежами и оформляются отдельными платежными поручениями (ч. 3 ст. 9

Федерального закона от 30.04.2008 N 56-ФЗ).

Изменения в уплате взносов на Обязательное

социальное страхование на случай временной нетрудоспособности и в связи с

материнством регламентируются Федеральным законом от 01.12.2014 N 384-ФЗ,

Федеральным законом от 01.12.2014 N 407-ФЗ

С 1 января 2015 г.:

пособия гражданам, имеющим детей,

проиндексированы на коэффициент 1,055. С 2015 г. единовременное пособие при

рождении ребенка составляет 14 497 руб. 80 коп., единовременное пособие

женщинам, вставшим на учет в медицинских учреждениях в ранние сроки

беременности, - 543 руб. 67 коп., минимальный размер ежемесячного пособия по

уходу за ребенком до полутора лет - 2718 руб. 34 коп., по уходу за вторым и

последующими детьми - 5436 руб. 67 коп. (ч. 2 ст. 8 Федерального закона от

01.12.2014 N 384-ФЗ)

иностранные граждане и лица без гражданства,

временно пребывающие в РФ (за исключением высококвалифицированных

специалистов), в определенных случаях признаются лицами, застрахованными по

обязательному социальному страхованию на случай временной нетрудоспособности и

в связи с материнством (ч. 1 ст. 2 Федерального закона от 29.12.2006 N 255-ФЗ)

иностранные граждане и лица без гражданства,

временно пребывающие в РФ (за исключением высококвалифицированных

специалистов), вправе получать страховое обеспечение в виде пособия по

временной нетрудоспособности в случае, если страхователи уплачивали

соответствующие взносы за период не менее шести месяцев, предшествующих месяцу,

в котором наступил страховой случай (ч. 4.1 ст. 2 Федерального закона от 29.12.2006

N 255-ФЗ).

Таким образом, правительство планомерно

совершенствует налоговое администрирование, свидетельством чего является

переход на электронный документооборот между налоговым органом и бизнесом.

Также государство все больше "дисциплинирует" налогоплательщиков и

продолжает активно вести борьбу с незаконными финансовыми операциями и

уклонением от уплаты налогов.

Глава 2. Анализ системы налогового планирования

и прогнозирования ООО "Трансфлот"

.1 Характеристика и организационная структура

предприятия ООО "Трансфлот"

Общество является коммерческой

организацией и действует в соответствии с Гражданским кодексом Российской

Федерации, Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 05.05.2014)

"Об обществах с ограниченной ответственностью" (с изм. и доп., вступ.

в силу с 01.07.2014), иными нормативно-правовыми актами Российской Федерации и

настоящим Уставом.

Общество с ограниченной

ответственностью ООО КМА "Трансфлот" зарегистрировано 4 февраля 1993

года регистратором Инспекция Министерства Российской Федерации по налогам и

сборам по г.Петропавловску-Камчатскому Камчатской области.

Генеральный Директор

организации - Костюк Владимир Иванович.

Компания ООО КМА

"Трансфлот" находится по адресу 683000, г Петропавловск-Камчатский,

ул. Красинцев, д. 1.Организации присвоен ИНН 4101022167, ОГРН 1024101033000.

Полное наименование - Общество

с ограниченной ответственностью камчатское морское агентство

"Трансфлот".Тип собственности ООО КМА "Трансфлот" -

Общество с ограниченной ответственностью. Форма собственности ООО КМА

"Трансфлот" - частная собственность.

Целями деятельности компании

являются осуществление основной деятельности и получение на этой основе

прибыли.

Общество имеет гражданские

права и несет гражданские обязаности необходимые для осуществления любых видов

деятельности, не запрещенных федеральными законами.

Отдельными видами деятельности,

перечень которых определяется федеральными законами, общество может заниматься

только на основании специального разрешения (лицензии).

Общество осуществляет следующие

основные виды деятельности:

- все виды

необходимых работ и (или) услуг для любых объектов, заходящих в порты

Российской Федерации;

- все виды работ и

(или) услуг, необходимых для безопасной стоянки и буксировки любых объектов в

портах Российской Федерации;

- работы и (или)

услуги по швартовым операциям и кантовочным операциям с любыми объектами в

портах Российской Федерации;

- аварийно-спасательные

работы и (или) услуги на водных объектах Российской Федерации;

- перевозка грузов,

пассажиров различными видами транспорта на водных объектах Российской

Федерации;

- комплексное

обслуживание судов и иных объектов, находящихся на водных объектах Российской

Федерации;

- обеспечение

безопасной стоянки судов и иных объектов, находящихся на водных объектах

Российской Федерации; буксировка судов и иных плавучих объектов;

- агентское,

снабженческое и обследовательское обслуживание судов в период их стоянки в

порту с целью обеспечения перевозок грузов, пассажиров, а также

жизнедеятельности экипажей;

- транспортно-экспедиторское

обслуживание;

- осуществление

погрузо-разгрузочных работ и складских операций;

- обслуживание

пассажиров на территории и акватории порта и рейда;

- проводка судов

лоцманами и береговыми службами управления движением судов, а

- также техническая

(тренажерная) подготовка операторов береговых служб движения

- судов;

- сюрвейерская

деятельность; агентирование судов;

- оказание услуг по

фрахтованию судов, брокерская деятельность по всем видам фрахтования судов;

- выполнение работ по

строительству и реконструкции причалов, гидротехнических сооружений, объектов

инфраструктуры порта, зданий и сооружений различного назначения;

- оказание

посреднических услуг по сдаче в наем (аренду) оборудования и машин

производственно-технического назначения;

- обеспечение пожаробезопасности

и ликвидации пожаров в портах и на других водных объектах Российской Федерации;

- обучение и

подготовка по различным специальностям персонала; маркетинговые исследования,

предоставление консультаций по вопросам коммерческой деятельности;

- монтаж, наладка,

ремонт и техническое обслуживание оборудования и систем противопожарной защиты;

- иные виды

деятельности, не противоречащие законодательству Российской Федерации.

Общество является юридическим лицом и имеет в

собственности обособленное имущество, учитываемое на его самостоятельном

балансе. Общество может от своего имени приобретать и осуществлять

имущественные и личные неимущественные права, нести обязанности, быть истцом и

ответчиком в суде.

Общество имеет круглую печать, содержащую его

полное фирменное наименование на русском языке и указание на место его

нахождения. Общество самостоятельно решает экономические, социальные и

организационные вопросы, планирует свою деятельность, определяет задачи,

структуру и перспективы развития.

Общество с ограниченной

ответственностью ООО КМА "Трансфлот" обеспечивает своим работникам

безопасные условия труда и несет ответственность в установленном порядке за

вред, причиненный работнику увечьем, профзаболеванием, либо иным повреждением

здоровья, связанным с исполнением им трудовых обязанностей.

Уставный капитал общества

составляет 1001550 тыс. рублей. Уставный капитал общества может быть увеличен

путем перераспределения полученной прибыли.

Компания руководствуется следующими внутренними

документами: свидетельство о регистрации, Устав, коллективный договор,

положения об оплате труда, правила внутреннего трудового распорядка, трудовые

договоры, несет ответственность по своим долгам и своим обязательствам всем

принадлежащим ему имуществом.

Прибыль от деятельности используется на

возмещение материальных затрат, осуществление обязательных платежей и

отчислений (уплату налогов, оплату труда работникам и т.д.). Оставшаяся чистая

прибыль направляется на развитие и расширение предприятия, и другие цели по

усмотрению руководителя.

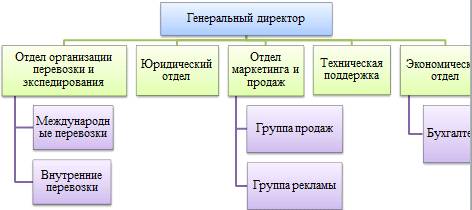

Организационная структура ООО КМА

"Трансфлот" построена по линейно-функциональному принципу, который

предполагает отсутствие дублирования усилий и потребления ресурсов в

функциональных блоках (рисунок 2.1).

Рисунок 2.1 - Организационная структура ООО КМА

"Трансфлот"

Среднегодовая численность работников ООО КМА

"Трансфлот"за 2013 год составила 2 154 человек, в том числе

работников плавсостава - 1 630 человек. Вопросы найма и увольнения, формы,

системы и размеры оплаты труда, а также другие виды доходов работников решаются

директором по найму предприятия на основе законодательства РФ.

Система оплаты труда для персонала построена на

использовании повременно-премиальной и сдельной формы. Оплата труда работников

построена на основе должностных окладов и зависит от величины фактически

отработанного времени и достижения конечных результатов деятельности

предприятия.

Органом управления общества

является генеральный директор. К компетенции генерального директора общества

относятся все вопросы руководства текущей деятельностью общества. Он действует

от имени общества, в том числе представляет его интересы, совершает сделки от

имени общества в пределах, установленных Федеральным законом "Об обществах

с ограниченной ответственностью" и уставом, утверждает штатное расписание,

издает приказы и дает указания, обязательные для исполнения всеми работниками

Общества, утверждает внутренние документы общества, регулирующие обычную

хозяйственную деятельность общества, утверждает положения о структурных

подразделениях общества, в том числе обособленных, а также внутренние документы

общества, регламентирующие деятельность его структурных подразделений в рамках

выполнения функций и задач общества.

Генеральный директор выполняет следующие функции

и обязанности по организации и обеспечению деятельности:

- заключает договоры,

выдает доверенности;

- открывает расчетный

и иные счета;

- принимает

окончательное решение о приеме сотрудников;

- в пределах своей

компетенции издает приказы и дает указания, обязательные для всех работников

предприятия.

Генеральный директор самостоятельно определяет

структуру администрации, аппарата управления, численность, квалификационный и

штатный составы, нанимает (назначает) на должность и освобождает от должности

работников, заключает с ними контракты.

Ответственность за финансово-хозяйственную

деятельность организации, соблюдение налогового законодательства, правильность

исчисления, полноту и своевременность внесения в соответствующие бюджеты, и

другие обязательные платежи возложена на руководителя и главного бухгалтера.

Главный бухгалтер подчиняется руководителю

предприятия и несет ответственность за формирование учетной политики, ведение

бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской

отчетности. Главный бухгалтер обеспечивает соответствие осуществляемых

хозяйственных операций законодательству Российской Федерации, контроль за

движением имущества и выполнением обязательств.

Главный бухгалтер обеспечивает:

- контроль за отражением

на счетах бухгалтерского учета всех осуществляемых хозяйственных операций;

- предоставление

операционной информации;

- составление в

установленные сроки бухгалтерской отчетности;

- осуществление

экономического анализа финансово - хозяйственной деятельности по данным

бухгалтерского учета и отчетности в целях выявления и мобилизации

внутрихозяйственных резервов.

Главный бухгалтер подписывает совместно с

руководителем организации документы, служащие основанием для приемки и выдачи

товарно-материальных ценностей и денежных средств, а также расчетных, кредитных

и денежных обязательств.

Бухгалтер расчетного отдела принимает наряды,

табеля, больничные листы, производит по ним начисления, составляет платежную

ведомость, ведет учет по счетам 68(подоходный налог), 76(расчеты с разными

дебиторами и кредиторами), 60(расчеты с поставщиками и подрядчиками), 71(расчет

с подотчетными лицами). Составляет отчет в фонд социального страхования.

Бухгалтер материально-производственного отдела

принимает и разрабатывает отчеты по складам и по службам. Ведет журнал ордер №

6(по выполненным работам и условиям) и журнал ордер № 5(затраты на

производство). Ведет налоговый учет и составляет декларации, сдает в налоговую

инспекцию.

Существенным недостатком организационной

структуры на ООО КМА "Трансфлот" является отсутствие на предприятии

налоговой службы, осуществляющей планирование и прогнозирование налоговых

платежей предприятия в бюджеты различных уровней.

Организация данной службы позволит предприятию

контролировать объем налоговых отчислений, анализировать политику предприятия в

области налогообложения, оптимизировать и сокращать налоговые отчисления

законными методами, а также составлять налоговый календарь предприятия и вести

активную налоговую политику.

2.2 Анализ технико-экономических показателей ООО

"Трансфлот"

Общество с ограниченной ответственностью КМА

"Трансфлот" - специализированное предприятие, обеспечивающее

эксплуатацию порта, производственный процесс компаний и других хозяйствующих

субъектов на морском транспорте, базирующихся в порту Петропавловск-Камчатский,

вспомогательным морским транспортом в соответствии с задачами, поставленными

генеральным директором, существующими требованиями нормативно-правовых и

нормативно-технических актов РФ на морском транспорте, сложившимися условиями

на рынке оказания услуг, оказывающими значительное влияние на состав флота, его

эффективную эксплуатацию и конечные финансово-экономические показатели.

В 2013 году ООО КМА "Трансфлот"

оказывало полный комплекс услуг портового и служебно-вспомогательного флота,

необходимых для обеспечения непрерывной и безопасной обработки заходящих

торговых судов в порт Петропавловск-Камчатский. В комплекс оказанных услуг

вошли: буксирные услуги по обеспечению швартовных операций судов; услуги по установке

(снятию) боновых заграждений; бункеровка судов топливом (мазутом, дизельным

топливом); бункеровка судов водой; услуги по обеспечению пожарной безопасности

(в т.ч. по постоянному обеспечению безопасной стоянки); природоохранные услуги

(прием льяльных, сточных вод, услуги по обходу и сбору плавающего мусора с

акватории, услуги по сбору и очистке плавающих нефти и нефтепродуктов,

обеспечение экологической безопасности при проведении бункерных операций);

услуги катеров; прочие услуги.

В производственный потенциал Общества вошли: 2

буксира мощностью от 208 до 5712 л. с.; 1 специализированное пожарное судно; 1

судно нефтеналивного флота грузоподъемностью до 2800 т.; 8 судов

вспомогательного флота (природоохранные, водолеи, сборщики льяльных вод,

пассажирские, лоцманские катера).

Наряду с бункерным флотом ООО КМА

"Трансфлот" на рынке бункеровки порта Петропавловск-Камчатский

присутствуют еще 5 независимых бункеровочных компаний, обладающих 26

судами-бункеровщиками общим дедвейтом более 50 тыс. тонн. ООО КМА "Трансфлот",

в условиях конкуренции осуществил поставку нефтепродуктов за отчетный период в

объеме 327 316 тонн, что составило 18% от общего рынка бункеровки. В связи с

усилением конкурентной борьбы за клиента уменьшилась средняя цена реализации,

что в свою очередь, стало причиной увеличения емкости бункерного рынка.

Основные показатели деятельности и факторы,

повлиявшие в отчетном году на финансовые результаты деятельности Общества

(таблица 2.1).

Таблица 2.1 Объем услуг по видам деятельности и

географические рынки сбыта

|

Покупатели

|

Ед.

изм.

|

2012

г.

|

Доля,

%

|

2013г

|

Доля,

%

|

Отклонение

Ф 2013 г./ Ф 2012г.

|

|

|

|

|

|

|

(+/.)

|

%

|

|

Объем

перевозок

|

тыс.тонн

|

7

282,6

|

|

6561,5

|

|

-721,1

|

-10

|

|

-

сухогрузы внутренние

|

|

3

960,0

|

54

|

3

636,1

|

55

|

-323,9

|

-8

|

|

-

сухогрузы экспортные

|

|

3

322,6

|

46

|

2

925,4

|

45

|

-397,2

|

-12

|

|

Грузооборот

|

млн.ткм

|

8

928,2

|

|

-691,2

|

-8

|

|

-

сухогрузы внутренние

|

|

4

124,1

|

46

|

4

012,4

|

49

|

-111,7

|

-3

|

|

-

сухогрузы экспортные

|

|

4

804,1

|

54

|

4

224,6

|

51

|

-579,5

|

-12

|

В 2013 году ООО КМА "Трансфлот"

оказало услуги по обслуживанию судов в порту Петропавловск-Камчатский 69

заказчикам. Большинство из них имеют долгосрочные отношения с Обществом.

За навигационный период 2013 года грузовым

флотом перевезено 6 561,5 тыс. тонн с грузооборотом 8 237,0 млн. ткм. По

сравнению с 2012 годом объем перевозки сократился на 721,1 тыс. тонн (-10%),

грузооборот на 691,2 млн. ткм (-8%).Основными причинами отклонения показателей

явились погодные условия, изменение корреспонденции перевозок, связанное с

изменением конъюнктуры рынка, смешение срока начала погрузки серы на 10 суток.

Соотношение объема внутренних перевозок и перевозок грузов на экспорт за 2013

г. (в соответствии с номенклатурой грузов) составило соответственно 55 % и 45

%, за аналогичный период 2012 года соотношение было 54 % и 46 %.Объем перевозок

грузов на экспорт с перевалкой составил 2 925,4 тыс. тонн. По сравнению с 2012

годом уменьшение объема перевозок составляет 397.2 тыс. тонн (- 12 %).

Грузооборот составил 4 224,6, млн. ткм с уменьшением к факту 2012 года на 579,5

млн. ткм (-12%).

В 2013 году объем перевозки грузов между

пунктами, расположенными на внутренних водных путях, составил 3 636,1 тыс. тонн

с грузооборотом 4 012.4 млн. ткм.По сравнению с 2012 годом объем внутренних

перевозок уменьшился на 323,9 тыс. тонн (-8%), грузооборот на 111,7 млн. ткм

(-3%).В навигацию 2013 года Обществом обеспечено выполнение всех заключенных

договоров по доставке грузов.

По состоянию на 31.12.2013 года: коэффициент

износа основных средств составил 0,20; коэффициент обновления основных средств

составил 0,02: коэффициент выбытия основных средств составил 0,01.В составе

основных средств находится имущество, износ по которому начислен в размере

100%, восстановительной стоимостью 93 061 тыс. руб.

За 2013 год произошло увеличение стоимости

основных средств на сумму 111 707 тыс. руб. в том числе:

- В результате ввода в

эксплуатацию зданий и сооружений на сумму 34 905 тыс. руб., в т.ч. приобретение

имущественного комплекса транспортного отдела на сумму 32 125 тыс. руб.

- В результате приобретения земли

под имущественный комплекс в сумме 25 449 тыс. руб.

- В результате ввода в

эксплуатацию оборудования арендованного флота на сумму 18 261 тыс. руб.

- В результате ввода в

эксплуатацию оборудования судов на сумму 6 496 тыс. руб.

- В результате ввода в

эксплуатацию оборудования на сумму 4 836 тыс. руб.

- В результате модернизации судов

на сумму 13 329 тыс. руб.

- В результате ввода в

эксплуатацию прочего оборудования и инвентаря на сумму 8 431 тыс. руб.

За 2013 год произошло изменение стоимости

основных средств, по которой они были приняты к бухгалтерскому учету, в

результате модернизации и переоборудования на сумму 13 767 тыс. руб.Переоценка

основных средств в 2013 году не проводилась.

По состоянию на 31.12.2013г. размер добавочного

капитала, связанного с переоценкой внеоборотных активов составил 405 337 тыс.

руб., что на 2 тыс. руб. меньше аналогичного показателя за прошлый год. Данное

снижение произошло в связи со списанием на нераспределенную прибыль суммы

переоценки по выбывшим основным средствам. Величина резервного капитала по

сравнению с 31.12.2013 г. не изменилась. Резервный капитан сформирован

полностью в размере 5 % от Уставного капитала Общества и составляет 50 078 тыс.

руб.

Сумма нераспределенной прибыли на 31.12.2013 г.

составила 3 244 355 тыс. руб., что больше указанного показателя по состоянию на

31.12.2012 г. на 348 137 тыс. руб.

Данная разница образовалась следующим образом:

- сумма нераспределенной прибыли

увеличена на сумму чистой прибыли по результатам работы за отчетный период в

размере 416 874 тыс. руб.

- на увеличение нераспределенной

прибыли отнесены суммы переоценки по выбывшим основным средствам в размере 2

тыс. руб.;

- на уменьшение нераспределенной

прибыли отнесены суммы корректировок отложенных налоговых активов и

обязательств в размере 416 тыс. руб.

На 31.12.2013г. задолженность Общества по

полученным кредитам и займам составила 1 587 270 тыс.руб.

Затраты, связанные с получением и использованием

займов и кредитов, включают: проценты по кредитам и займам -236 559 тыс.

руб.Так как полученные кредиты и займы не связаны с формированием

инвестиционного актива, затраты по ним включены в операционные расходы

организации ( Отчет о финансовых результатах "Проценты к уплате" -

237 272 тыс. руб.).

Анализ состава и размещения активов проводится

по следующей форме (табл. 2.2).

Из данных табл. 2.2 видно что активы фирмы

уменьшились за два года на 2690450 тыс.руб. - с 9792733 до 7645513 тыс.руб. или

на 27.474%. Средства в активах размещены следующим образом: нематериальные

активы составляют 0.000573% оборотные средства 19.348%.

Таблица 2.2 Анализ состава и размещения активов

хозяйствующего субъекта

|

Активы

|

2011

|

2011

|

2012

|

2012

|

2013

|

2013

|

Изменения

|

Изменения

|

|

тыс.руб.

|

%

|

тыс.руб.

|

%

|

тыс.руб.

|

%

|

тыс.руб.

|

%

|

|

Нематериальные

активы

|

13

|

0,000133

|

80

|

0,00076

|

61

|

0,000573

|

48

|

0,000627

|

|

Основные

средства (остаточная стоимость)

|

4659236

|

47,579

|

5351611

|

50,857

|

5042766

|

47,374

|

383530

|

3,279

|

|

Капитальные

вложения

|

72938

|

0,745

|

34326

|

0,326

|

35132

|

0,33

|

-37806

|

-0,419

|

|

Долгосрочные

финансовые вложения

|

3235398

|

33,039

|

2843012

|

27,018

|

3507132

|

32,948

|

271734

|

-6,021

|

|

Оборотные

средства

|

1825148

|

18,638

|

2293822

|

21,798

|

2059456

|

19,348

|

234308

|

3,161

|

|

Валюта

баланса

|

9792733

|

100

|

7645513

|

100

|