|

Страна

|

трлн м³

|

|

Россия

|

31,2-48,8

|

|

Иран

|

33,6-34

|

|

Катар

|

24,6-25,2

|

|

Туркмения

|

9,9-17,5

|

|

США

|

8,7-9,4

|

|

Саудовская Аравия

|

8,1-8,3

|

|

ОАЭ

|

6

|

|

Венесуэла

|

5,5

|

|

Нигерия

|

5,1

|

|

Алжир

|

4

|

Добыча природного газа - показатель, отражающий общий объем

добытого газа страной, рассчитывается в кубических метрах. По данным

Статистического Ежегодника мировой энергетики лидерами по добыче газа в мире

являются США (690 млрд. м3), Россия (669 млрд. м3), Катар

(162 млрд. м3), Иран (161 млрд. м3), Канада (156 млрд. м3),

Китай (116 млрд. м3), Норвегия (109 млрд. м3), Саудовская

Аравия (99 млрд. м3), Нидерланды (86 млрд. м3), Индонезия

(79 млрд. м3) (рис1) [4].

Рисунок 1. Добыча природного газа в мире за 2013 г.

Полная картина мировой газовой отрасли не может быть полной

без подробного описания методов транспортировки газа. Природный газ не обладает

такой «транспортабельностью» как нефть. Газ для транспортировки надо сжимать и

под давлением загонять в трубопроводы. Кроме того, при движении в трубах

давление газа за счёт гидравлического сопротивления снижается, поэтому необходимы

компрессорные станции нагнетающие давление в газопроводах по всей длине

маршрутов. Компрессорные станции сами работают на природном газе, довольно не

долговечны, требуют постоянного обслуживания и периодического ремонта, что тоже

поднимает стоимость транспортировки [10].

Для решения этой проблемы технологии добычи нефти и газа, а

также их транспортировки постоянно совершенствовались. И одним из ярчайших

примеров этого является сжиженный природный газ (СПГ), а именно технология

крупнотоннажного сжижения газа и транспортировки СПГ морским транспортом на

удаленные расстояния. СПГ - настоящая революция на газовом рынке, меняющая

образ современной энергетики, доказательство того, что сырьевая промышленность

способна генерировать современные высокотехнологические решения. СПГ открывает

для «голубого» топлива новые рынки, вовлекает все большее количество стран в

газовый бизнес, способствуя решению головоломки глобальной энергетической

безопасности [5].

На экономическом уровне себестоимость использования СПГ снижается

с каждым годом: наращивание количества танкеров, увеличение их дедвейтов,

совершенствование технологической оснащенности, появление плавучих приемных

регазификационных терминалов СПГ, плавучих заводов по сжижению газа делают

данный энергоресурс менее затратным для хранения, транспортировки и приведения

в состояние потребления. На протяжении десятилетия, как по экологическим, так и

экономическим причинам, потребление СПГ находится в лидерах роста, а те страны,

которые активным образом будут замещать традиционные виды топлива на СПГ в

своей экономике, и те экспортеры, которые успеют заполнить этот спрос на

долгосрочную перспективу, получат неоспоримые экономические преимущества в

глобальном масштабе. Помимо завоевания СПГ рынков мировой торговли энергоресурсов,

сегодня актуальным вопросом является использование СПГ в качестве моторного

топлива для морского, авиационного, железнодорожного и автомобильного

транспорта, для автономной газификации промышленных объектов и населенных

пунктов, отдаленных от традиционных магистральных трубопроводов. Например, при

замещении дизельного топлива сжиженным газом в двигателях внутреннего сгорания

до 80% снижение затрат на эксплуатацию достигает 48%. В сфере авиаперевозок

применение СПГ, в сравнении с авиационным керосином, при одинаковом типе

двигателя и тепловом КПД позволяет улучшать удельный расход топлива на 16% и

сокращать шум двигателя в результате уменьшения силы выхлопа отработанных газов

[12].

Производственно-сбытовая цепочка СПГ состоит из следующих

звеньев:

· промысловая деятельность,

· сжижение газа,

· морские перевозки,

· регазификация.

· распределение.

Для обеспечения взаимосвязи этих элементов необходимы

правовые, экономические и административные инструменты. Для увязывания

промысловой добычи природного газа с технологическим процессом сжижения в

отрасли СПГ обычно применяются три структуры: интегрированная, трансфертное

ценообразование и толлинговая.

При интегрированной структуре в разработке

газового месторождения и эксплуатации завода по сжижению участвуют одни и те же

компании. Данная модель характерна для австралийского проекта North West Shelf,

проекта Kenai на Аляске, а также проектов в Алжире, Катаре и России

(Сахалин-2).

Существуют также две неинтегрированные

модели, в которых за добычу газа и эксплуатацию завода по сжижению отвечают

различные участники. Нередки случаи, когда разработка проекта СПГ занимает

много лет после открытия газового месторождения. В результате этого владельцы

газового месторождения и разработчики объектов СПГ зачастую являются различными

лицами. Кроме того, во многих добывающих странах правительства и национальные

нефтяные компании имеют доли участия в промыслах, хотя им нередко приходится

образовывать совместные предприятия с международными нефтяными компаниями с

целью получения доступа к технологиям, финансам и сбыту при сооружении объектов

СПГ.

В модели трансфертного ценообразования предприятия

по сжижению приобретают используемый в качестве сырья газ в рамках договора

поставки и купли и реализуют сжиженный природный газ в рамках договора

купли-продажи. Такая структура характерна для проектов СПГ в Малайзии,

Тринидаде и Тобаго и ОАЭ (Абу-Даби) [6].

Выделяют три основных механизма

ценообразования в международном нефтегазовом бизнесе:

• «Кост-плюс»/ «издержки-плюс» (нет-форвард): идёт привязка к

издержкам добычи и доставки нефти / газа потребителю (плюс приемлемая норма

прибыли), она применяется на неконкурентных рынках «физической» нефти / газа /

энергии, как нижний предел цены (приемлемая, «справедливая» цена) для

производителя, являясь «инвестиционной ценой»;

• «Стоимость замещения у потребителя» (плюс «нет-бэк», если

пункт сдачи-приемки не у потребителя): привязка (минус дисконт) к ценам

конкурирующих с нефтепродуктами / газом энергоресурсов у конечного потребителя,

она применяется на конкурентных рынках «физической» нефти / газа / энергии как

верхний предел цены (приемлемая, «справедливая» цена) для потребителя, являясь

«инвестиционной ценой»;

• Спотовое/биржевое ценообразование: цена балансирующая спрос

/ предложение на конкурентных рынках «физической» (спот / форвард) и / или

«бумажной» (финансовые деривативы, привязанные к фьючерсным контрактам) нефти /

газа / энергии, является приемлемой («справедливой») ценой для спекулянтов,

являясь «торговой» ценой [11].

2.

Современное состояние мирового газового комплекса

Глобальный рынок газа существует на протяжении как минимум

последнего десятилетия, но к нему относится лишь некоторая доля международной

торговли газом, большая часть которой по-прежнему осуществляется в рамках

традиционных внутрирегиональных маршрутов и к глобальному рынку не относится.

Особенностью региональных газовых рынков на протяжении всей

истории их развития является их относительная изолированность друг от друга.

Глобальный рынок газа и в настоящее время регионально фрагментирован, что

обусловлено особенностями доминирующей в мире трубопроводной транспортировки.

Традиционно трубопроводная торговля газом была сконцентрирована внутри

макрорегионов мира, и тот же самый характер вначале имела и торговля СПГ.

Однако развитие межрегиональной торговли газом - как по трубопроводам, так и в

виде СПГ - разрывает эту региональную монополию [8].

Главная особенность мирового рынка газа - его отсутствие.

Вместо единого рынка существуют три, с независимым и отличным друг от друга

ценообразованием: Североамериканский, Европейский и Азиатский [9]. Также, как

территориальные элементы глобального рынка природного газа выделяются ещё 5

региональных рынков рынок СНГ, Центральная и Южная Америка, Ближний и Средний

Восток, Австралия и Океания, Африка [8].

Начнем с американского рынка природного газа.

Североамериканский рынок включает три страны, связанные и торгово-экономически,

и инфраструктурно: Канада, Мексика, США. Этот рынок, всегда практически

полностью изолированный от других, его можно охарактеризовать как наиболее

цельный, однородный и сформировавшийся, полностью конкурентный рынок газа с

единой и прозрачной системой ценообразования. Его ядром являются США, а в

основе функционирования лежит развитая газотранспортная система, охватывающая

целый континент. Трансграничные поставки газа могут осуществляться в обоих

направлениях. Только в США суммарная протяженность межштатных газопроводов

составляет 460 тыс. км, ими владеют 160 независимых компаний. Кроме того, в

стране насчитывается порядка 3,5 тыс. хранилищ, объем которых составляет около

110% годового потребления газа. Все это крайне важно для формирования там

системы ценообразования на основе конкуренции «газ-газ» [8].

США была и остается страной с растущей экономикой,

нуждающейся во все новых больших объемах газа. В США, где добыча,

транспортировка и распределение газа разделены, большинство поставок происходит

по итогам спотовых торгов на Нью-Йоркской товарно-сырьевой бирже (NYMEX). При

этом физически товар контрактуется на газовом распределительном центре в

Луизиане, известном как Henry Hub [9].

В Европейский рынок включается 27 стран ЕС, а кроме того,

Норвегия, Швейцария и «микрогосударства» Европы, а также Турция и страны

Балканского полуострова, не входящие в ЕС. Всего, с малой долей условности, в

Европейский рынок входят 39 стран, по большей части связанных достаточно хорошо

развитой сетью газопроводов и межстрановой торговлей, либо же не связанных

(островной Кипр или «энергетические острова» - страны Балтии), но институционально

интегрированных как члены Евросоюза. Институциональная интеграция - важный

критерий целостности этого рынка. Общий признак многих входящих в него стран -

зависимость от импортных поставок газа. В качестве важнейшей черты,

определяющей уникальность Европейского рынка, выступает проводящийся в

настоящее время процесс его либерализации, сопровождающийся инициативами

Еврокомиссии по формированию единого регионального рынка газа. В

Северо-Западной Европе (Великобритания, Бельгия, Нидерланды), например, где имеется

значительная собственная добыча, а уровень развития транспортной инфраструктуры

весьма высок, единый рынок газа уже сформировался [8].

В Европе большинство поставок идет по долгосрочным

контрактам, привязанным к цене на нефть, но есть и несколько спотовых локальных

рынков в разных странах: National Balancing Point (Великобритания), NCG

(Германия), Powernext (Франция), Nordpool (Норвегия), Z-Hub (Бельгия), TTF

(Голландия) и др., покрывающих только дополнительные потребности в газе [9].

Азиатский рынок включает в себя все азиатские страны

Дальнего зарубежья к востоку от Пакистана включительно, расположенные в

субрегионах Южная Азия, Юго-Восточная Азия и Восточная Азия. В данное

образование включаются 22 независимых страны, а также остров Тайвань. В основе

этого регионального рынка - масштабные поставки собственного СПГ из

Юго-Восточной Азии, хотя в последние годы быстрыми темпами растет импорт СПГ

из-за пределов региона. Сильная и притом нарастающая зависимость от импорта

газа - характерный признак многих его стран [8].

В Японии, как и в Европе, большая часть газа поступает в

страну по долгосрочным контрактам, однако из-за фактора Фукусимы в последние

два года резко выросла значимость спотовых продаж [9].

Из формирующихся региональных рынков наиболее развит рынок

СНГ. Его составляют собственно 11 стран СНГ, включая Россию, а также Грузия, не

являющаяся членом СНГ, и частично признанные республики Абхазия и Южная Осетия.

Практически никакой организационной общности в регионе нет, однако его

объединяет трансконтинентальная газотранспортная система большой протяженности,

территориальная структура которой была заложена в советские годы и

принципиально не изменилась с тех пор, что все же позволяет выделить этот

рынок, довольно условно.

Границы и охват остальных трех региональных рынков в

известной степени очевидны, однако, пока рано говорить о том, что рынки эти

сформировались как нечто целостное - мы выделяем их в значительной степени по

остаточному принципу [8].

Природный газ создает новую реальность для экономик мира. Три

основные события последних нескольких лет поставили природный газ в центр

внимания: революция сланцевого газа в США, сокращения ядерного питания после

аварии на Фукусиме в Японии и геополитической напряженность между Россией и

Украиной [13].

В последнее десятилетие, широкомасштабное освоение

нетрадиционных видов газа привело к структурным изменениям в мировом рынке

энергетики. С достижениями США в разработке сланцевого газа, она стала лидером

по добыче природного газа, и, в скором времени, ожидается, что она станет

нетто-экспортёром. Всплеск в добыче сланцевого газа оказал значительное

внимание на закономерности мировой торговли энергией: импорт топлива в США

снизился до $ 225 млрд в 2013 году от $ 412 миллиардов в 2008 [12]. Также,

увеличение объёмов добычи газа снизило цены на энергоноситель на внутреннем

рынке (с 226 $ за кубометр в 2008 г. до 82 $ в 2013 года) [9,14].

Рисунок 2. Мировой экспорт газа из США

Как можно увидеть, экспорт газа из США в СНГ и Европу

снизился, это связано с тем, что рынкам Европы и стран СНГ выгоднее покупать

магистральный газ, чем СПГ из Америки.

Хотелось бы отметить, основные прогнозируемые тенденции

развития природного газа на период 2013-2035, по данным Cedigas:

· Доля природного газа в спросе на энергию,

как ожидается, возрастет с 27,5% до 29%;

· В США природный газ является самым

быстрорастущим ископаемым топливом. Это сделает растущий вклад в мощность

генерационные смеси, в сочетании с ростом возобновляемых источников энергии.

· В США, использование природного газа в

транспортном секторе, как ожидается, возрастет более чем на 10% в год;

· Чистый экспорт будет составлять 10% от ВВП

в 2035 года;

· Импорт из США в Канаду снизится, и США

станет нетто - экспортером в 2020 году;

· Из-за быстрого роста спроса в Мексике (+

2,5% / год), США значительно увеличит экспорт трубопроводного газа в соседнюю

страну [15].

Из-за ядерной катастрофы на Фукусиме, в Японии, были подняты

экологические обязательства, связанные с выработкой атомной энергии, что

вызвало резкое увеличение использования природного газа.

Перед катастрофой около четверти энергии вырабатывалось

ядерными реакторами. После аварии, правительство Японии решило остановить

производство на всех атомных электростанцях в стране. Чтобы возместить

потерянную производимую электроэнергию, японские электростанции увеличили

потребление ископаемого топлива и добавило газовых турбин для уже существующих

установок.

В результате, импорт сжиженного природного газа в Японию резко

увеличился, примерно на 40 процентов, с момента катастрофы, делая Японию

крупнейшим в мире импортером сжиженного природного газа. Резкое увеличение

спроса на природный газ привело к росту цен в Азиатском регионе и Японии, в

частности, вдвое больше, чем в Европе и в четыре раза выше, чем в Соединенных

Штатах [13].

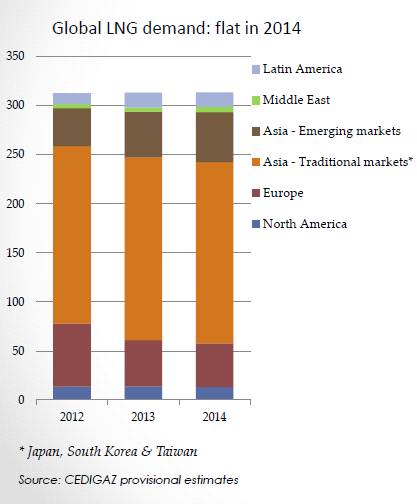

По данным Cedigas наблюдается медленное снижение европейского

импорта СПГ, из-за азиатского «перетягивания». Однако, этот показатель

снижается из-за эффекта перезапуска АЭС в Южной Корее и мягкого климата в Азии.

Также, Сингапур стал крупнейшим рынком СПГ в Юго-Восточной Азии, а Литва -

новым участником (рис. 3) [14].

Рисунок 3. Мировое потребление СПГ на 2012-2014 гг.

Азиатско-тихоокеанский рынок остается региональным, но ему

присущи черты глобального. Это объясняется тем, что ближневосточные и

африканские экспортеры СПГ поставляют на рынок АТР довольно большие объемы

своего газа и тем, что некоторые страны экспортеры магистрального газа в Европу

(Россия, Туркменистан, Иран) стремятся также направить часть своего экспорта в

страны АТР. Все экспортеры газа пытаются «застолбить» хоть какую-то долю

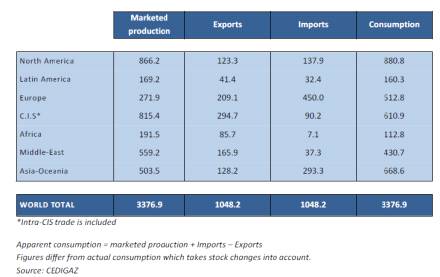

растущего рынка в данном регионе. В 2013 производители региона поставили около

128,2 млрд. куб. м3 газа. Примерно 27,98% (293,3 млрд. куб. м) мировых поставок

газа приходится (табл. 2) [9, 15].

Таблица 2. Баланс производства и потребления природного газа

по регионам в 2013 (млрд. м3)

|

Регионы

|

Добыча

|

Экспорт

|

Импорт

|

Потребление

|

|

Северная Америка

|

866,2

|

123,3

|

137,9

|

880,8

|

|

Центр. и Юж. Америка

|

169,2

|

41,4

|

32,4

|

160,3

|

|

Европа

|

271,9

|

209,1

|

450,0

|

512,8

|

|

СНГ

|

815,4

|

2947

|

90,2

|

610,9

|

|

Африка

|

191,5

|

85,7

|

7,1

|

112,8

|

|

Ближ. и Ср. Восток

|

559,2

|

165,9

|

373

|

430,7

|

|

Азия и Океания

|

503,5

|

128,2

|

293,3

|

668,6

|

|

Итого

|

3376,9

|

1048,2

|

1048,2

|

3376,9

|

Хотелось бы отметить, основные прогнозируемые тенденции

развития природного газа на период 2013-2035, по данным Cedigas:

· Спрос на природный газ будет быстро расти (+ 2,9%

/ год);

· Доля природного газа в энергетическом балансе, по

прогнозам, увеличится с 11% до 13,5%;

· Природный газ будет играть все большую

роль в качестве промышленного сырья из-за относительно низких цен на газ в

странах, имеющих богатые запасы недорогих газов;

· Использование природного газа в

транспортном секторе (30 млрд в 2013 году), как ожидается, будет расти на 6% в

год;

· В Азии, развитие ядерных и возобновляемых

источников энергии будет ограничивать расширение газа;

· Несмотря на растущую роль нетрадиционного

производства, зависимость азиатского рынка от внерегиональных поставок

увеличится с 25% в 2013 году до 30% в 2035 году;

· Некоторые страны, специализирующие в

производстве СПГ (Индонезия, Малайзия и Бруней) сталкиваются с растущим

дефицитом газа, заставляя их увеличить импорт СПГ, в то же время ограничивая их

экспорт [15].

На сегодняшний момент в Европе сформировался рынок газа со

своими основными поставщиками в виде России, Великобритания, Норвегии, Алжира и

Катара и основными потребителями (Германия, Франция, Италия, Испания,

Нидерланды).

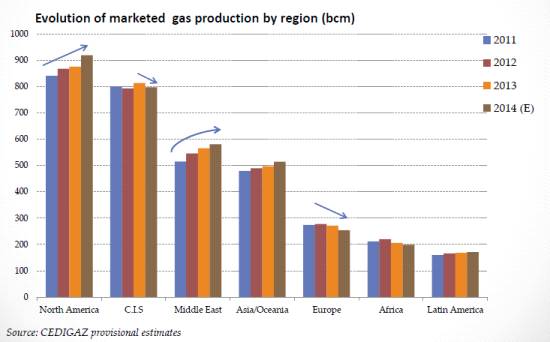

Реализация добытого газа в Европе упала на 2,4% до 271,9 млрд

куб. В течение последних трех лет, производство снижалось в среднем на 3,4% в

год.

Три крупнейшие страны европейского производителя, Норвегия,

Нидерланды и Великобритания, вместе охватили почти 85% европейского

производства в 2013 г.

Производство голландского газо сильно выросло, более чем на

7% в 2013 году, опираясь на производственное месторождение Гронинген, в

основном из-за необычно долгой, холодной зимы. Тем не менее, в январе 2014 года

министерство решил сократить добычу газа на Гронингене примерно на четверть в

течение ближайших трех лет, аргументируя это серией исследований, за 2013 год,

который связали газовое бурение с ростом землетрясений в регионе. В 2013, объем

газ, добываемый в Гронинген составил 54 млрд куб, что является почти две трети

национального производства.

И наоборот, производство газа на Норвежском рынке резко упало

на 5,2% до 108,8 млрд куб. Продолжающиеся компрессорные проблемы в области

Тролль, которые начались в январе 2013 года, обуздали производственные

мощности.

В Соединенном Королевстве, на рынке добычи природного газа в

2013 году сократился на 5,9% до предполагаемого объема 35,2 млрд куб, что

составляет самый низкий уровень с 1984 года. Эта тенденция отражает продолжение

долгосрочного снижения в британского производства, хотя это было менее

выраженным, чем 14,5% в 2012 году.

Многие другие страны (Германия, Дания, Италия, Венгрия и

Хорватия), размещены в точках, где происходит упадок зрелых месторождений [16].

Продолжающийся кризис в Украине подчеркнул зависимость

европейских энергетических рынков к на природный газ. Украина и страны

юго-восточной Европы являются особенно уязвимыми к потенциальным сбоям в

поставках российского газа. Если газовые отрезать имеющиеся пути поставки газа

и распространять через другие страны, наибольшее влияние это будет иметь на

Украину и в страны Юго-Восточной Европы, которые получают российский газ

транзитом через Украину. Другие страны, однако, будет зависеть через рост

спотовых цен, которые могут передаваться от природного газа на другие виды

топлива [13].

Основными прогнозируемыми тенденциями развития природного

газа на период 2013-2035, по данным Cedigas в Европе являются:

· Очень медленный рост спроса на

электроэнергию;

· Несмотря на быстрое расширение

использования возобновляемых источников энергии (приближающейся к 27% в доле

энергетического баланса в 2035 году). Доля природного газа в условиях растущего

спроса на энергоносители после 2020 года, достигнет 27% к 2035 году (24% в 2013

году), в то время как доля угля будет снижаться;

· В Западной Европе только Великобритания

зафиксирует увеличение использования газа для выработки электроэнергии к 2020

году;

· Природный газ не возобновит

«соперничество» с углём до 2020;

· Потребление природного газа в транспортном

секторе (СПГ наряду с СПГ для грузовых автомобилей и доставкой), как ожидается,

вырастет в шесть раз к 2035 году. Он будет по-прежнему сосредоточены в

нескольких странах (Италия, Германия), а вмешательство политики необходима для

этого рынка, чтобы действительно снять напряжение по всей Европе;

· Сильная конкуренция между СПГ и русским

магистральным газом [14].

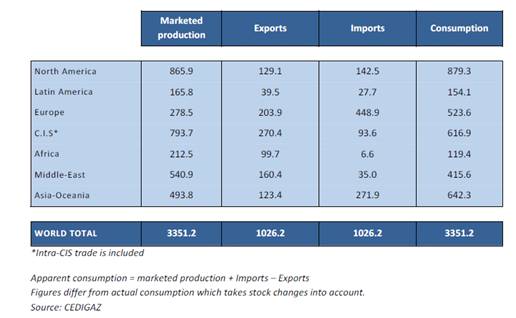

Остальные 5 региональных рынков характеризуются избытком

газа: производство газа здесь превышает потребление, а суммарный экспорт

превышает суммарный импорт (табл. 3, 4) [16].

Таблица №3. Мировой баланс природного газа в 2012 году -

(млрд. м3)

газ международный рынок топливный

Таблица №4. Мировой баланс природного газа в 2013 году -

(млрд. м3)

Сформировавшиеся региональные газовые рынки, весьма различные

по своим основным характеристикам, вместе характеризуются развитой сферой

потребления газа - тем главным фактором, который позволяет говорить о наличии

рынка вообще и выявлять некие территориальные общности. А развитое потребление

газа, количественно превосходящее добычу, и, как следствие, их

«нетто-импортность», позволяет идентифицировать эти региональные рынки как

территориальные сферы сбыта газа в глобальном масштабе.

Развитие инфраструктуры международной торговли газом -

главный инструмент процесса глобализации газового рынка. Большие

расстояния поставок газа и высокий удельный вес транспортной инфраструктуры в

цене создают главные препятствия на пути создания глобального газового рынка.

Заключение

Таким образом, газ является энергетическим ресурсом,

используемым в быту и промышленности, и имеющий экологические преимущества

перед другими ресурсами. С каждым годом объем добычи газа увеличивается, и его

запасы на Земле истощатся через 65 лет.

Мировой рынок природного газа регионально фрагментирован на 3

сформировавшихся (Североамериканский, Европейский и Азиатский) и 5

формирующихся региональных рынков (рынков рынок СНГ, Центральная и Южная

Америка, Ближний и Средний Восток, Австралия и Океания, Африка). Региональные

газовые рынки на протяжении всей истории их развития относительно изолированы

друг от друга, а большая часть международной торговли газом по-прежнему

осуществляется в рамках традиционных внутрирегиональных маршрутов и к

глобальному рынку не относится.

На сегодняшний день на мировом рынке природного газа можно наблюдать

такие явления:

из-за роста добычи СГ США становится лидером по экспорту газа

в мире;

последствия катастрофы на Фукусиме в 2011 стали основой

резкого увеличения импорта азиатскими странами

обострение геополитической ситуации между Россией и Украиной

вызвало структурные изменения в логистике поставок российского газа в Европу

формирующихся региональных рынков наблюдается тенденция

увеличения добычи и экспорта газа, и одновременно его превышение его над

внутренним потреблением и импортом.

В будущем, к 2035 году, прогнозируется:

. Для рынка Северной Америки:

.1. Увеличение добычи и экспорта сжиженного и

трубопроводного газа,

.2. Увеличение доли природного газа в транспортных

отраслях;

. Для рынка Азии:

.1. Увеличение спроса и импорта на газ,

.2. Снижение доли использования природного газа в

энергетике региона,

.3. Увеличение доли природного газа в транспортных

отраслях;

. Для рынка Европы:

3.1. Увеличение доли природного газа в транспортных

отраслях,

3.2. Возобновление «соперничества» с углём до 2020,

3.3. Увеличение доли природного газа в транспортных

отраслях.

Список

использованной литературы

1) Масляк

П.А., Олейник Я.Б., Степаненко А.В. География, К.: «Знание», 1998.

2) Природный

газ - физические свойства Электронный ресурс: http://mingas.ru/2010/07/prirodnyj-gaz-fizicheskie-svojstva/

) Физико-химические

свойства природного газа: Сухой газ. Электронный ресурс:

http://lngas.ru/natural-gas-lng/fiziko-ximicheskie-svojstva-prirodnogo-gaza.html

) Добыча

природного газа в мире. Электронный ресурс: https://yearbook.enerdata.ru/

) Сжиженный

газ Электронный ресурс: http://www.pro-gas.ru/gas/gas_full/

) СПГ

и промысловая добыча природного газа. Электронный ресурс:

http://lngas.ru/natural-gas-lng/spg-promyslovaya-dobycha-prirodnogo-gaza.html

) Запасы

газа в мире. Электронный ресурс:

http://fb.ru/article/165141/zapasyi-gaza-v-mire-zapasyi-prirodnogo-gaza-v-mire

) Немов

В.И. Глобальный рынок природного газа: территориальная структура и особенности

формирования [Текст]: автореф. дис. на соиск. учен. степ. канд. геогр. Наук/

Валерий Игоревич Немов; МГУ - - Москва, 2013. - 24 с.

) Кто

раздувает пламя мировой газовой революции. Электронный ресурс:

http://expert.ru/expert/2013/18/proizvodstvo-svininyi-i-ptitsyi-dinamichno-rastet/

) Баландин

Д.В. Особенности развития и роль российского газового комплекса на мировом

рынке природного газа [Текст]: автореф. дис. на соиск. учен. степ. канд. геогр.

Наук/ Баландин Дмитрий Валерьевич Москва, 2013. - 41 с.

) Эволюция

международных рынков газа (Европа-Евразия) и экономическая подоплека нарастания

газовых проблем Европа-Россия-Украина Электронный ресурс:

http://www.konoplyanik.ru/speeches/140919-Konoplyanik-Sakhalin % 20Energy %

20lecture.pdf

) Динамика

потребления на мировом рынке сжиженного природного газа: современное состояние и

тенденции Электронный ресурс: http://institutiones.com/general/2367-dinamika-potrebleniya-na-mirovom-rynke-szhizhenogo-prirodnogo-gaza.html

13) Rabah Arezki. Natural Gas: The New Gold Электронный ресурс:

http://blog-imfdirect.imf.org/2014/10/22/natural-gas-the-new-gold/

14) Natural

Gas Year 2014 Электронный ресурс:

http://www.cedigaz.org/documents/2015/2014-Gas-Year-Slideshow.pdf

) Medium and Long Term Natural Gas Outlook Электронный ресурс:

http://www.cedigaz.org/documents/2015/CEDIGAZProspects2015.pdf

) The 2013 Natural Gas in Year Review Электронный ресурс:

http://www.cedigaz.org/documents/2014/annualREV2013.pdf

) BP Statistical Review of World Energy June 2014 Электронный ресурс:

http://www.bp.com/content/dam/bp/pdf/investors/BP_Annual_Report_and_Form_20F_2014.pdf