Себестоимость продукции

Содержание

Введение

. Влияние ускорения оборачиваемости

на снижение себестоимости

.1 Значение себестоимости

.2 Понятие инноваций

.3 Ускорение оборачиваемости как

фактор снижения себестоимости

. Технико-экономическая

характеристика цеха

.1 Производственная структура

предприятия

.2 Производственная структура цеха

.3 Технико-экономические показатели

цеха

. Расчёт себестоимости продукции

. Пути снижения себестоимости

. Построение графиков безубыточной

работы

Заключение

Библиографический список

Введение

В современных рыночных условиях необходимым

условием успешного функционирования фирмы является повышение

конкурентоспособности ее продукции (работ, услуг). При этом ограниченность

имеющихся ресурсов заставляет предприятия искать пути наиболее эффективного их

использования, сокращения затрат и увеличения прибыли[34].

Прибыль является основополагающей целью

деятельности предприятия, она создается за счет разности между полученными

доходами от реализации и стоимостью затраченных на создание продукции ресурсов.

Рынок диктует спрос, поэтому наиболее доступной для предприятий мерой

увеличения прибыльности является уменьшение собственных затрат и получение

преимуществ по сравнению с конкурентами. Таким образом, важнейшим показателем

деятельности является себестоимость его продукции (работ, услуг).

Под себестоимостью продукции, работ

и услуг понимаются выраженные в денежной форме затраты всех видов ресурсов:

основных фондов, природного и промышленного сырья, материалов, топлива и

энергии, труда, используемых непосредственно в процессе изготовления продукции

и выполнения работ, а также для сохранения и улучшения условий производства и

его совершенствования. Состав затрат, включаемых в себестоимость продукции,

определяется государственным стандартом, а методы калькулирования - самими

предприятиями.[1] <#"881907.files/image001.jpg">

Рис. 1.

Получение

наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и

финансовых ресурсов зависят от того, как решает предприятие вопросы снижения

себестоимости продукции.

Непосредственной

задачей являются: проверка обоснованности плана по себестоимости,

прогрессивности норм затрат; оценка выполнения плана и изучение причин

отклонений от него, динамических изменений; выявление резервов снижения

себестоимости; изыскание путей их мобилизации[12].

В себестоимость

продукции включают все затраты предприятия на производство и сбыт товарной

продукции в разрезе калькуляционных статей расходов. Себестоимость реализуемой

продукции равна себестоимости товарной за вычетом повышенных затрат первого

года массового производства новых изделий, возмещаемых за счет фонда освоения

новой техники, плюс производственная себестоимость продукции, реализованной из

остатков прошлого года.

Чтобы определить себестоимость

каждого отдельного изделия калькулируют, все расходы на единицу продукции. В

калькуляции все затраты предприятия группируются по статьям расходов (статьям

калькуляции): сырье и материалы; топливо и энергия на технологические

(производственные) нужды; заработная плата основных производственных рабочих;

расходы на освоение новых видов продукции и т.д.

Калькуляция дает возможность

подсчитать, во сколько обходится производство изделия и по заводу в целом, и в

каждом цехе. При помощи калькуляции можно узнать, какие затраты связаны

непосредственно с производством, а какие с его управлением и обслуживанием, во

сколько обходится предприятию производство продукции, а во сколько ее

реализация (продажа) и т. д[5].

При калькулировании

себестоимости все затраты делятся на прямые и косвенные (Рис.2). Расходы на

сырье и основные материалы, на технологическое топливо, заработную плату

основных производственных рабочих - это прямые затраты.

Рис. 2.

Основные,

встречающиеся на практике, показатели себестоимости можно подразделить по

следующим признакам:

¾ по составу учитываемых расходов - цеховая, производственная,

полная себестоимость;

¾ по длительности расчетного периода - месячная, квартальная,

годовая, за ряд лет;

¾ по характеру данных, отражающих расчетный период,- фактическая

(отчетная), плановая, нормативная, проектная (сметная), прогнозируемая;

¾ по масштабам охватываемого объекта - цех, предприятие, группа

предприятий, отрасль, промышленность и т.п[24].

Себестоимость продукции -

основной показатель работы каждого предприятия. По снижению себестоимости или

повышению ее можно судить о качестве работы предприятия.

Снижение себестоимости -

важнейший фактор повышения рентабельности производства; за счет снижения

себестоимости накапливаются средства для строительства новых заводов, фабрик,

шахт, школ, санаториев, домов отдыха. Снижение себестоимости лежит в основе

снижения цен на товары народного потребления.

Снижение

себестоимости продукции означает экономию овеществленного и живого труда и

является важнейшим фактором повышения эффективности производства, роста

накоплений.

.2 Понятие инноваций

Под инновацией понимается использование новшеств

в виде новых технологий, видов продукции и услуг, новых форм организации

производства и труда, обслуживания и управления.

Понятие "инновации" ввел в оборот

австрийский экономист Й. Шумпетер. Он впервые рассмотрел вопросы новых

комбинаций производственных факторов и выделил 5 изменений в развитии, т.е.

вопросов инноваций:

) Использование новой техники,

технологических процессов или нового рыночного обеспечения производства;

) Внедрение продукции с новыми

свойствами;

) Использование нового сырья;

) Изменения в организации производства и

его материально-технического обеспечения;

) Появление новых рынков сбыта.

В соответствии с международными стандартами

инновация определяется как конечный результат инновационной деятельности,

получивший воплощение в виде нового или усовершенствованного продукта,

внедренного на рынке, нового или усовершенствованного технологического

процесса, используемого в практической деятельности, либо в новом подходе к

социальным услугам.

Внедрение новшеств всегда имело большое значение

в развитии производства. В современной экономике роль инноваций значительно

возрастает. Они все более становятся основополагающими факторами экономического

роста.

1.3 Внедрение новых технологий как фактор

снижения себестоимости

Снижение себестоимости зависит от целого ряда

факторов, которые можно условно разделить на две группы: внутри- и

внепроизводственные (Рис.3). К внутрипроизводственным относятся факторы, на

которые предприятие может оказать воздействие в процессе управления; прежде всего,

это применение передовой техники и технологии, улучшение организации

производства и труда, мотивация высокопроизводительного труда и т. п.

Внепроизводственными являются факторы, на

которые предприятие не может оказать непосредственное влияние: цены на сырье,

тарифы на топливо и электроэнергию, ставки налогов и отчислений, природные

условия и т. д.[9]

Рис 3.

Факторы снижения себестоимости - это причины,

движущие силы, приводящие к уменьшению затрат, и условия, в которых они

действуют. Мероприятие по снижению ресурсов, может приводить к различному

экономическому эффекту в зависимости от того, в каких условиях и с какой

распространенностью эта причина действует. Условия влияют на действие и в этом

случае становятся фактором снижения себестоимости продукции. О действии

отдельных причин можно судить по изменению отдельных показателей.

В современной экономической науке все

технические изменения рассматриваются в форме новой продукции и более

эффективной технологии. Внедрение новых товаров выступает в качестве надежного

средства обеспечения преимуществ перед конкурентами, установления выгодных цен

и изменения доли рынка в свою пользу.

Рост массы прибыли на основе продуктовых

инноваций противодействует понижению нормы прибыли. В свою очередь

технологические инновации оказывают непосредственное воздействие на экономию

издержек и увеличение прибыли, но не оказывают прямого влияния, например, на

объем продаж. Последний может возрасти при сочетании технологических инноваций

с мероприятиями в области маркетинга.

Совместное воздействие на структуру инноваций в

промышленности экономической обстановки, условий формирования структуры в

отраслях и в организациях привело к сохранению преимущественной ориентации на

обновление выпускаемой продукции в последнее десятилетие. На это же

нацеливается действующая система экономического стимулирования.

Отставание уровня технологии снижает и

эффективность освоения производством новых видов продукции, так как

производство часто технологически не успевает реализовать все преимущества

новых конструкторских решений. В целом это привело к тому, что сегодня

промышленность имеет низкий уровень производства и отсутствуют необходимые

материально-технические предпосылки для значительного повышения конкурентоспособности

продукции на мировом рынке.

Очень часто потребность в инновациях зарождается

внутри самой организации. В практике встречаются такие ситуации, когда

предприятие само становится одновременно разработчиком и потребителем

инновационных технологий. Инновации стимулируются увеличением спроса на

продукцию и ростом объема продаж, а также возможным повышением цен на некоторые

виды ресурсов. Изменения в технологии

могут иногда открывать новые возможности для

продуктовых инноваций.

Достаточно часто организация, внедрив инновации,

затем распространяет их на коммерческой основе в других организациях. Скорость

их распространения (диффузии) зависит от относительной потребности в

инвестициях и эффективности каждой инновации. При этом, чем большее число

организаций использовало данную инновацию, тем выше потери тех организаций,

которые ее не использовали. Это также ускоряет процесс распространения.

Положительный эффект от внедрения инновационных

технологий очевиден. Это, как правило, быстрое и существенное повышение производительности

труда, равный с продуктовыми и далее более высокий коммерческий эффект, высокая

доля прироста производительности. Все это обусловлено совершенствованием

технологических процессов. Ввиду того, что технологические инновации

обеспечивают снижение затрат на производство, а в дальнейшем и цен, наибольшую

выгоду от этих инноваций получают производители, владеющие более высокой долей

рынка продаж продукции.

При внедрении высокоэффективной новой технологии

наибольшее значение имеют следующие результаты:

)сокращение доли ручного труда и улучшение

условий труда;

)обеспечение непрерывного и стабильного

производственного процесса

) снижение непроизводственных затрат времени;

) снижение трудоемкости и материалоемкости на

единицу продукции;

)повышение эффективности использования

оборудования;

)диффузия инновации в других организациях на

коммерческой основе.

) снижение себестоимости товара

2. Технико-экономическая

характеристика цеха

.1 Производственная структура

предприятия

Предприятие - это самостоятельный хозяйственный

субъект, производящий продукцию, выполняющий работы и оказывающий услуги в

целях удовлетворения общественных потребностей и получения прибыли.

Производственная структура предприятия

представляет собой внутреннее строение предприятия, т.е. совокупность

составляющих его взаимосвязанных подразделений (цехов, участков, отделений,

служб, хозяйств, рабочих мест) и коммуникаций. Производственная структура

предприятия создается при строительстве и реконструкции предприятия. Правильный

выбор ее вида предопределяет эффективность производства. Однако он не может

быть произвольным, так как, в свою очередь, обуславливается типом производства,

уровнем и формой специализации и кооперирования производства[23].

Производственная структура предприятия - это

форма организации производственного процесса, в котором взаимосвязаны размеры

предприятия, состав, количество и удельный вес производственных подразделений,

а также их участки и рабочие места. На производственную структуру предприятий

влияют размеры предприятия, виды и характер выпускаемой продукции, технология

ее изготовления, стадийность и степень кооперирования производства.

В зависимости от выполняемых процессов и видов

деятельности выделяют: основные производственные, вспомогательные,

обслуживающие подразделения, непромышленные хозяйства и службы управления.

Основные производственные подразделения

определяют производственный профиль предприятия. Они осуществляют

производственный процесс, в результате которого сырье и вспомогательные

материалы преобразуются в готовую продукцию[32].

Вспомогательные подразделения предназначены для

материально-технического обеспечения предприятия энергией разных видов,

выполнения ремонтных работ.

Обслуживающие - для выполнения работ по

транспортировке и хранению материальных ресурсов, готовой продукции

(транспортное, складское хозяйство). В состав непромышленных хозяйств входят

подразделения, которые обеспечивают бытовое, социальное, культурное

обслуживание работников предприятия (столовые, медицинские учреждения, базы отдыха),

подсобное сельское хозяйство и собственная торговая сеть.

Службы управления осуществляют организацию и

регулирование деятельности всех подразделений предприятия. Общая

производственная структура предприятия должна обеспечивать рациональное

соотношение между его подразделениями, нормальную и бесперебойную работу

предприятия, непрерывный рост эффективности производства[13].

В производственную структуру предприятия

включаются подразделения только производственного назначения. В нее не входят

общезаводские хозяйства и учреждения по обслуживанию работающих

(жилищно-коммунальное хозяйство, санитарно-лечебные и образовательные

учреждения, объекты социально-культурного и бытового назначения), а также

службы управления и охраны завода (заводоуправление, пожарное депо, проходные,

бюро пропусков и т.д.).

На практике выделяют три уровня элементов

производственной структуры предприятия:

¾ цехи, хозяйства, службы;

¾ участки, отделения, пролеты;

¾ рабочие места.

Первичным звеном в организации производственного

процесса является рабочее место. Оно представляет собой часть производственной

площади, оснащенной необходимыми материально-техническими средствами

(оборудованием, инструментами, приборами, производственной мебелью)при помощи

которых рабочий или группа рабочих (бригада) выполняет отдельные операции по

изготовлению продукции или обслуживанию процесса производства[21].

Характер и особенности рабочего места во многом

определяют вид производственной структуры. Оно может быть простым (рабочий

обслуживает один станок), многостаночным (рабочий обслуживает несколько

станков) или коллективным (на одном рабочем месте трудится несколько рабочих).

Совокупность рабочих мест, на которых выполняется технологически однородная

работа или различные операции по изготовлению однородной продукции, образует

производственный участок.

2.2 Производственная структура

цеха

Цех - организационно-обособленная часть

предприятия, объединяющая производственные и обслуживающие участки, как

правило, с ограниченной самостоятельностью по вопросам хозяйственно-правовых и

финансовых отношений, в которой изготовляется продукция или выполняется

определенная стадия производственного процесса. За цехом закрепляются

производственная площадь и имущество. Возглавляет цех начальник, который

принимает самостоятельные решения об организации и оперативном управлении

производством, расстановке кадров, оплате труда, ведении учета расходования

материальных ресурсов и отгрузке продукции. Начальнику цеха в управлении

производством помогают начальники участков, мастера, руководители служб[17].

В машиностроении и некоторых других отраслях

промышленности (в частности, в металлургии) выделяют четыре группы цехов:

основные, вспомогательные, подсобные, побочные. В основных цехах выполняются

операции по изготовлению продукции, предназначенной для реализации. В

машиностроении - это заготовительные, обрабатывающие и сборочные цехи, в

металлургии - доменные, сталеплавильные и прокатные. Вспомогательные цехи

осуществляют энергетическое, транспортное, ремонтно-строительное и ремонтно-монтажное

обслуживание основных цехов. Подсобные цехи предназначены для изготовления

материально-вещественных компонентов производства: инструмента, оснастки, тары,

нестандартного оборудования и т.п. Побочные цехи занимаются утилизацией и

переработкой отходов основного и подсобного производства (прессование и

переплав стружки, изготовление эмаль-посуды, других товаров потребительского

спроса и т.п.). В производственной структуре предприятия кроме указанных

четырех групп цехов выделяют еще два хозяйства: складское и дворовое[20].

Иногда однородные цехи на крупных предприятиях

объединяются в корпуса. На небольших предприятиях с относительно простым

производством создавать цехи нецелесообразно.

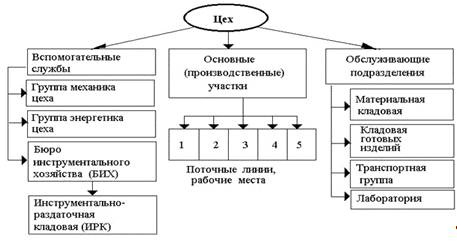

На рисунке представлена схема

производственной структуры цеха.

Рис. 4

Различают цеховую, бесцеховую и корпусную

производственные структуры:

¾ Цеховая структура включает цехи,

участки, рабочие места;

¾ Бесцеховая структура содержит

участки, рабочие места;

¾ Корпусная структура включает корпус,

производство, цехи, участки, рабочие места.

В настоящее время распространены организационные

формы малых, средних, крупных предприятий, производственная структура каждого

из которых обладает своими особенностями.

Производственная структура малого предприятия

имеет минимум или совсем не имеет структурных производственных подразделений,

аппарат управления незначителен, широко применяется совмещение управленческих

функций[12].

Структура средних предприятий предполагает

выделение в их составе цехов, а при бесцеховой структуре - участков. Создаются

минимально необходимые для обеспечения функционирования предприятия собственные

вспомогательные и обслуживающие подразделения, отделы и службы аппарата

управления.

Крупные предприятия в обрабатывающей промышленности

имеют в своем составе весь набор производственных, обслуживающих и управляющих

подразделений.

Несмотря на разнообразие цехов и участков

основного производства, они формируются по конкретным признакам, определяющим

их структуру. К таким признакам относятся технологическая и предметная

специализация.

2.3 Технико-экономические

показатели деятельности цеха

Основные технико-экономические показатели

предприятия - это система измерителей, абсолютных и относительных показателей,

которая характеризует хозяйственно-экономическую деятельность предприятия.

Комплексный характер системы технико-экономических показателей позволяет

адекватно оценить деятельность отдельного предприятия и сопоставить его

результаты в динамике.

Основные технико-экономические показатели

предприятия сравниваются за несколько лет или периодов, что позволяет сделать

вывод о положительных или отрицательных изменениях в деятельности предприятия.

Основные технико-экономические показатели оформляются в табличном виде. После

таблицы следует анализ показателей по строкам таблицы. Затем делается общий

вывод о положительном или отрицательном векторе развития предприятия за

рассматриваемый период[27].

Технико-экономические показатели деятельности

предприятия используются для планирования и анализа производственных

возможностей предприятия, оценки трудовых и технических возможностей,

эффективности использования производственных фондов и трудовых ресурсов.

Основные технико-экономические показатели являются основой при разработке

производственно-финансового плана предприятия. На основе технико-экономических

показателей также возможно установление нормативов на будущие периоды в рамках

внутрифирменного планирования на предприятии[15].

Чтобы оценить эффективность работы

цеха данные за плановый и отчетный период сводят в единую таблицу.

Таблица 2.

Технико-экономические показатели деятельности цеха

|

Показатель

|

Ед.

изм.

|

План

|

Отчёт

|

Отклонение

|

|

Объём

производства

|

т.

|

257,04

|

302,04

|

45

|

|

Численность

всего

|

Чел.

|

45

|

41

|

-4

|

|

Производительность

труда работника

|

Т/ч

|

5,71

|

7,37

|

1,66

|

|

Фонд

заработной платы

|

Тыс.

руб.

|

1159,26

|

1055,98

|

-103,28

|

|

Себестоимость

1т. продукции

|

Тыс.

руб.

|

33,93

|

31,11

|

-2,82

|

На основе технико-экономический

показателей деятельности цеха можно сделать вывод об их выполнении - выпуск

продукции увеличился на 45 тонн, при том, что численность рабочих снизилась на

4 человека, производительность труда работника увеличилась на 1, 66т/ч.

Следовательно, фонд заработной платы изменился, что повлияло на снижение

себестоимости одной тонны продукции на 2,82 тысяч рублей.

3. Расчёт себестоимости 1 тонны продукции

Одним из главных показателей

работы предприятия является себестоимость продукции. Исчисление себестоимости

одной единицы отдельных видов продукции, работ или услуг и всей товарной

продукции называется калькуляцией.

Плановая калькуляция представляет собой расчет

плановой себестоимости единицы продукции (изделия), составленный по статьям

расходов. Перечень статей расходов устанавливается настоящими положениями и

издаваемыми на их основе отраслевыми инструкциями. Этот перечень закрепляется в

калькуляционном листе, форма которого приводится в отраслевых инструкциях[16].

Себестоимость продукции - это затраты

предприятия на ее производство и реализацию, выраженные в денежной форме.

Расчет и анализ себестоимости продукции является важнейшей задачей любого

предприятия и входит в систему управленческого учета, т.к. именно себестоимость

лежит в основе большинства управленческих решений. Отчетная себестоимость

определяется фактическими затратами на изготовление продукции.

По последовательности формирования различают

себестоимость технологическую (операционную) и цеховую. Технологическая

себестоимость используется для экономической оценки вариантов новой техники и

выбора наиболее эффективного. Она включает затраты, имеющие непосредственное

отношение к выполнению операций над определенным изделием. Цеховая

себестоимость имеет более широкий спектр затрат: кроме технологической

себестоимости включает затраты, связанные с организацией работы цеха и

управления им. Характеристика затрат себестоимости[17]:

1. Сырьё

- учитывается затраты на основные материалы, пошедшие на изготовление

продукции.

2. Добавочные

материалы - придают продукции определенные свойства

3. Отходы

- если отходы используются, то указывается их цена и стоимость отходов

вычисляется из стоимости заданного сырья. Если отходы не используются, то

указывается только количество и оно вычитается из количества заданного сырья.

Поэтому, чем полнее используются отходы, тем меньше себестоимость продукции

4. Топливо,

электроэнергия - учитывается только на технологические цели

= P*Q

(1)

где Q

-

выпуск продукции в натуральном выражении(тонн),

Р - сдельная расценка

Пункты 1-4 отражают прямые материальные затраты

на производство данной продукции. Их относят к основным расходам, т.е.

непосредственно связанным с технологическим процессом изготовления продукции.

) Основной фонд заработной платы основных

производственных рабочих

Основные рабочие - те, кто выполняет операции

технологического процесса изготовления продукции. Вспомогательные рабочие - те,

которые обслуживают технологический процесс. Основная заработная плата - оплата

за произведенную работу. Дополнительная заработная плата - различные доплаты к

основной заработной плате. Здесь отражается основная заработная плата основных

рабочих, изготавливающих данную продукцию, в расчете на данную продукцию. Для

ее определения необходимо знать операции технологического процесса изготовления

продукции и оплату работника по каждой операции.

Зосн = t * Тi*k*Tp*n

(2)

где t

- количество отработанных часов

Тi - тарифная ставка работников,

k - районный

коэффициент,

Tp - премия,

n - количество

рабочих

) Дополнительный фонд заработной платы

предназначен для оплаты неотработанного времени (отпуска) и составляет 12% от

основного фонда заработной платы

Здоп = Зосн *0,12 (3)

) Отчисления на страховые взносы

заработной платы основных рабочих - включает отчисления в пенсионный фонд,

медицинский, страхования, социального страхования(оплата больничных), и

составляет 30% от суммы основного и дополнительного фондов заработной платы

осн = Зосн + Здоп *0,3 (4)

Статьи 5,6,7 отражают расходы на оплату труда

(основную, дополнительную) с начислениями (т.е. отчисления во внебюджетные

фонды основных работников на данную продукцию) [33].

) Расходы ремонтный фонд

В отличие от предыдущих статей, содержащих

однородные виды затрат, это комплексная статья расходов, включающая

разнообразные затраты, связанные с содержанием и эксплуатацией цехового

оборудования. Предназначен для финансирования всех видов ремонтных работ. Для

определения суммы затрат составляют сметы на капитальные, средние и текущие

ремонты; суммируют затраты и общую сумму включают в себестоимость

Рф = ƩС/12*к (5)

где, ƩС - суммарная стоимость оборудовании

к - затраты на ремонт

) Амортизационные отчисления -

определяются для всех основных средств, которые принимают участие в

производстве продукции

A =(C*N)/100%

(6)

где С - стоимость основных средств

N - норма

амортизации

) Прочие цеховые расходы - это расходы,

связанные с содержанием зданий и лабораторий цехового назначения, т.е.

Отопление, освещение цеха, основной фонд заработной платы руководителей и

специалистов цехов, их дополнительные фонды заработной платы и страховые взносы

Таблица 3. Плановая калькуляция

себестоимости производства 1 тонны продукции в цехе 257,04т.

|

Статьи затрат

|

На весь объём

|

На 1 тонну

|

|

Ед. изм.

|

Кол-во

|

Цена

|

Стоимость

|

Кол-во

|

Стоимость

|

|

|

|

(тыс.руб)

|

(тыс.руб)

|

|

(тыс.руб)

|

|

1. Задано производством

|

|

|

|

|

|

|

|

1.1. Сырье

|

т

|

187,64

|

19

|

3 565,14

|

0,73

|

13,87

|

|

1.2. Добавочные материалы

|

т

|

87,39

|

7

|

611,76

|

0,34

|

2,38

|

|

1.3. Отходы

|

т

|

17,99

|

-

|

-

|

0,07

|

-

|

|

ИТОГО за год

|

т.

|

257,04

|

-

|

4 176,90

|

-

|

16,25

|

|

2. Расходы по переделу

|

|

|

|

|

|

|

|

2.1. Топливо

|

м3

|

2 570,40

|

0,131

|

336,72

|

10

|

1,31

|

|

2.2. Электроэнергия

|

кВт*ч

|

54 749,52

|

0,006

|

328,5

|

213

|

1,28

|

|

2.3. Амортизация

|

Тыс. Руб.

|

-

|

-

|

862,08

|

-

|

3,35

|

|

2.4. Основной ФЗП

|

Тыс. Руб.

|

-

|

-

|

1 159,26

|

-

|

4,51

|

|

2.5. Дополнительный ФЗП

|

Тыс. Руб.

|

-

|

-

|

139,11

|

-

|

0,54

|

|

2.6.Страховые взносы

|

Тыс. Руб.

|

-

|

-

|

389,51

|

-

|

1,52

|

|

2.7. Ремонтный фонд

|

Тыс. Руб.

|

-

|

-

|

385,00

|

-

|

1,50

|

|

2.8. Прочие цеховые расходы

|

Тыс. Руб.

|

-

|

-

|

944,31

|

-

|

3,67

|

|

ИТОГО по переделу

|

4 544,49

|

-

|

17,68

|

|

ИТОГО цеховая себестоимость

|

8 721,39

|

-

|

33,93

|

При выпуске продукции в 257,04 тонн продукции

себестоимость 1 тонны составит 33,93 тыс.руб.

4. Пути снижения себестоимости

Выбор путей снижения

себестоимости основывается на классификации резервов и факторов, обеспечивающих

условия для снижения отдельных видов затрат и себестоимости в целом. Под

"резервами снижения себестоимости" понимают объективную возможность

снизить ее на предприятии. Все резервы снижения себестоимости укрупнено можно

объединить в три группы[35]: - конструкторские; - технологические; -

организационные.

Каждая из этих групп может

оказывать влияние на различные элементы затрат. Так, конструкторские резервы,

путем снижения массы изделий, замены дорогостоящих материалов, уменьшения

отходов способствуют снижению материальных и трудовых затрат. Технологические

резервы оказывают влияние на величину материальных и трудовых затрат[28].

Наибольшие резервы снижения

себестоимости находятся в организационной группе. Путями реализации

организационных резервов является материальное стимулирование как за

рациональное расходование материалов, так и за интенсивность работы работников.

) Внедрение новой техники

стоимостью 12 млн.руб. позволило снизить норму расхода сырья на 2%, а срок

службы оборудования 7 лет.

Таблица 4. Расчёт показателей

после внедрения новой техники 257,04т

|

Статьи

затрат

|

На

весь объём

|

На

1 тонну

|

|

Ед.

изм.

|

Кол-во

|

Цена

(тыс.руб)

|

Стоимость

(тыс.руб)

|

Кол-во

|

Стоимость

(тыс.руб)

|

|

Задано

производство

|

|

|

|

|

|

|

|

Сырьё

|

т.

|

182,50

|

19,00

|

3 467,47

|

0,71

|

13,49

|

|

Добавочные

материалы

|

т.

|

87,39

|

7,00

|

611,76

|

0,34

|

2,38

|

|

Отходы

|

т.

|

12,85

|

-

|

-

|

0,05

|

-

|

|

ИТОГО

|

|

257,04

|

-

|

4 079,22

|

-

|

15,87

|

Δс/с

= (16,25-15,87)*

257,04= 97,68

В результате проведенных

мероприятий по внедрению техники, произошло изменение себестоимости на

97,68тыс.руб.

) Использование новых

материалов позволило уменьшить цену добавочных материалов на 1100 рублей

Таблица 5. Расчёт показателей

после использования новых материалов 257,04т.

|

Статьи

затрат

|

На

весь объём

|

На

1 тонну

|

|

Ед.

изм.

|

Кол-во

|

Цена

(тыс.руб)

|

Стоимость

(тыс.руб)

|

Кол-во

|

Стоимость

(тыс.руб)

|

|

|

|

|

|

|

|

Сырьё

|

т.

|

187,64

|

19,00

|

3 565,14

|

0,73

|

13,87

|

|

Добавочные

материалы

|

т.

|

87,39

|

5,90

|

515,62

|

0,34

|

2,01

|

|

Отходы

|

т.

|

17,99

|

-

|

-

|

0,07

|

-

|

|

ИТОГО

|

|

257,04

|

-

|

4 080,77

|

-

|

15,88

|

Δс/с

= (16,25-15,88)*

257,04= 95,1

В результате использования

новых материалов произошло изменение себестоимости 95,1 тыс.руб в результате

изменения цены добавочных материалов.

3) Применение новой технологии и нового

оборудования позволило изменить качество отходов и продавать их по цене 1,7

тыс.руб.

Таблица 6. Расчёт показателей после применения

нового оборудования 257,04т.

|

Статьи

затрат

|

На

весь объём

|

На

1 тонну

|

|

Ед.

изм.

|

Кол-во

|

Цена

(тыс.руб)

|

Стоимость

(тыс.руб)

|

Кол-во

|

Стоимость

(тыс.руб)

|

|

Задано

производство

|

|

|

|

|

|

|

|

Сырьё

|

т.

|

187,64

|

19,00

|

3 565,14

|

0,73

|

13,87

|

|

Добавочные

материалы

|

т.

|

87,39

|

7,00

|

611,76

|

0,34

|

2,38

|

|

Отходы

|

т.

|

17,99

|

1,70

|

30,59

|

0,07

|

0,12

|

|

ИТОГО

|

|

257,04

|

-

|

4 207,49

|

-

|

16,37

|

Δс/с

= (16,25-16,37)*

257,04= -30,84

В результате применения нового

оборудования себестоимость снизилась на 30,84тыс.руб.

) Использование новых

технологий позволило снизить расход электроэнергии на 15%. Для этого

приобретено новое оборудование стоимостью 12 мл. руб. со средней нормой

амортизации 12,5% и выведено из эксплуатации электрооборудование стоимостью 8

млн. руб.

Таблица 7. Расчёт показателей

после использования новых технологий 257,04т.

|

Статьи

затрат

|

На

весь объём

|

На

1 тонну

|

|

Ед.

изм.

|

Кол-во

|

Цена

(тыс.руб)

|

Стоимость

(тыс.руб)

|

Кол-во

|

Стоимость

(тыс.руб)

|

|

Электроэнергия

|

кВт*ч

|

46 538,38

|

0,006

|

279,23

|

181,06

|

1,09

|

Δс/с

= (1,28 -1,09)* 257,04= 48,84

В результате использования

новой технологии произошло изменение себестоимости на 48,84тыс.руб.

) Использование газовой смеси

позволило снизить цену газа на 10 руб/м3

Таблица 8. Расчёт показателей после

использования газово смеси 257,04т.

|

Статьи

затрат

|

На

весь объём

|

На

1 тонну

|

|

Ед.

изм.

|

Кол-во

|

Цена

(тыс.руб)

|

Стоимость

|

Кол-во

|

Стоимость

(тыс.руб)

|

|

Топливо

|

т

|

2 570,40

|

0,121

|

311,02

|

10,00

|

1,21

|

Δс/с

= (1,31 -1,21)* 257,04= 25,7

В результате использования

газовой смеси произошло изменение себестоимости на 25,7тыс.руб.

) Расчёт амортизационных

отчислений

Стоимость оборудования =

71000+12000-8000+39000+12000 = 126 000 тыс.руб

А71 = 71000*11/100*12 =650,83

А39 = 39000*6,5/100*12 = 211,25

А12 = 12000*12,5/100*12 = 125

А12 = 12000*11/100*12 = 110

ƩА = 650,83+211,25+125+110 = 1097,08

Таблица 9. Расчёт амортизационных отчислений

257,04т.

|

Статьи

затрат

|

На

весь объём

|

На

1 тонну

|

|

Ед.

изм.

|

Кол-во

|

Цена

(тыс.руб)

|

Стоимость

(тыс.руб)

|

Кол-во

|

Стоимость

(тыс.руб)

|

|

Амортизация

|

Тыс.

руб

|

-

|

-

|

1097,08

|

-

|

4,27

|

Δс/с = (3,35 -4,27)* 257,04 = -236,48

В результате внедрения нового

оборудования и продажи старого себестоимость снизилась на 236,48 тыс.руб.

) За счёт внедрения новой

технологии было сокращено 4 человека

Таблица 10. Расчёт показателей после изменения

численности рабочих 257,04т

|

Статьи

затрат

|

На

весь объём

|

На

1 тонну

|

|

Ед.

изм.

|

Кол-во

|

Цена

|

Стоимость

|

Кол-во

|

Стоимость

|

|

Основной

ФЗП

|

Тыс.

руб

|

-

|

-

|

648,97

|

-

|

2,78

|

|

Дополнительный

ФЗП

|

Тыс.

руб

|

-

|

-

|

77,88

|

-

|

0,33

|

|

Страховые

взносы

|

Тыс.

руб

|

-

|

-

|

218,06

|

-

|

0,93

|

Δс/с = (5,01-4,04)*

235,44 = 228,38

В результате внедрения нового

оборудования и продажи старого себестоимость снизилась на 228,38тыс.руб

) За счёт внедрения новой

техники объём производства увеличился на 45 тонн

Таблица 11. Отчетная

калькуляция себестоимости производства 1 тонны продукции в цехе 302,04т.

|

Статьи

затрат

|

На

весь объём

|

На

1 тонну

|

|

Ед.

изм.

|

Кол-во

|

Цена

|

Стоимость

|

Кол-во

|

Стоимость

|

|

1.

Задано производством

|

|

|

|

|

|

|

|

1.1.

Сырье

|

т

|

214,45

|

19

|

4074,52

|

0,71

|

13,49

|

|

1.2.

Добавочные материалы

|

т

|

102,69

|

5,9

|

605,89

|

0,34

|

2,01

|

|

1.3.

Отходы

|

т

|

15,1

|

1,7

|

25,67

|

0,07

|

0,12

|

|

ИТОГО

за год

|

т.

|

302,04

|

-

|

4706,08

|

-

|

15,62

|

|

2.

Расходы по переделу

|

|

|

|

|

|

|

|

2.1.

Топливо

|

м3

|

3 020,40

|

0,121

|

365,47

|

10

|

1,21

|

|

2.2.

Электроэнергия

|

кВт*ч

|

54 687,36

|

0,006

|

328,12

|

181,06

|

1,09

|

|

2.3.

Амортизация

|

Тыс.

Руб.

|

-

|

-

|

1097,08

|

-

|

3,63

|

|

2.4.

Основной ФЗП

|

Тыс.

Руб.

|

-

|

-

|

1055,98

|

-

|

3,50

|

|

2.5.

Дополнительный ФЗП

|

Тыс.

Руб.

|

-

|

-

|

126,72

|

-

|

0,42

|

|

2.6.Страховые

взносы

|

Тыс.

Руб.

|

-

|

-

|

354,81

|

-

|

1,17

|

|

2.7.

Ремонтный фонд

|

Тыс.

Руб.

|

-

|

-

|

441,00

|

-

|

1,46

|

|

2.8.

Прочие цеховые расходы

|

Тыс.

Руб.

|

-

|

-

|

909,61

|

-

|

3,01

|

|

ИТОГО

по переделу

|

4678,79

|

-

|

15,49

|

|

ИТОГО

цеховая себестоимость

|

9384,88

|

-

|

31,11

|

Δс/с

= (33,93 -31,11)* 302,04= 851,75

В результате проведённых мероприятий

себестоимость изменилась на 851,75 тыс.руб.

5. Построение графиков

безубыточной работы

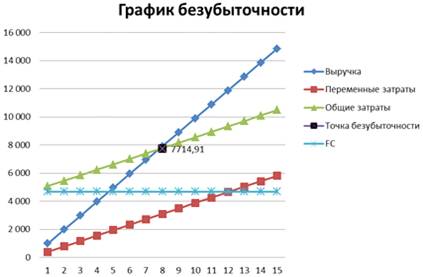

График безубыточности в

различных его модификациях широко используется в современной экономике.

Несомненным преимуществом этого метода является то, что с его помощью можно

быстро получить довольно точный прогноз основных показателей деятельности

предприятия при изменении условий на рынке[6].

При построении графика

безубыточности предполагается, что не происходит изменений цен на сырье и

продукцию за период, на который осуществляется планирование; постоянные

издержки считаются неизменными в ограниченном диапазоне объема продаж;

переменные издержки на единицу продукции не изменяются при изменении объема

продаж; продажи осуществляются достаточно равномерно.

При построении графика по

горизонтальной оси откладывается объем производства в единицах изделий или в

процентах использования производственной мощности, а по вертикальной - затраты

на производство и доход. Затраты откладываются с подразделением на постоянные и

переменны. Кроме линий постоянных и переменных издержек, на графике

отображаются валовые издержки и выручка от реализации продукции[9].

Точка пересечения линий выручки

и валовых затрат представляет собой точку безубыточности. Эта точка интересна

тем, что при соответствующем ей объеме производства и продаж у предприятия нет

ни прибыли, ни убытков. Объем производства, соответствующий точке

безубыточности носит название критического. При объеме производства меньше

критического предприятие своей выручкой не может покрыть затраты и,

следовательно, результатом его деятельности являются убытки. Если объем

производства и продаж превышает критический, предприятие получает прибыль.

Точка безубыточности является важным значением

при определении финансового положения предприятия. Превышение объемов

производства и продаж над точкой безубыточности определяет финансовую

устойчивость. Она находится по формуле (1)

Qкр=FC/P-AVC,

(1)

где Qкр

-

точка безубыточности (тонн),

FC - величина

постоянных издержек (руб),

P - цена за 1 тонну

продукции (руб),

AVC

- величина переменных издержек на единицу продукции (руб).

Получить точку безубыточности в единицах

продукции - это значит необходимо производить такое минимальное количество

продукции, при котором доход от реализации этой продукции полностью перекрывает

все издержки на её производство.

Следующий показатель - сумма покрытия, которая

позволяет определить, сколько средств зарабатывает предприятия, производя и

реализуя свою продукцию с тем, чтобы окупить постоянные издержки и получить

прибыль.

∑n=TR-VC,

(2)

где ∑n

-

сумма покрытия (руб),

TR - выручка

предприятия (руб),

VC - величина

переменных издержек на единицу продукции (руб).

Третий показатель - коэффициент покрытия. Он

показывает способность предприятия погашать текущие (краткосрочные)

обязательства за счёт только оборотных активов. Чем значение коэффициента

больше, тем лучше платежеспособность предприятия. Рассчитывается по формуле (3)

α=∑n/TR,

(3)

Пороговую выручку находим по формуле (4)

TR'=FC/α,

(4)

Также необходимо рассчитать запас прочности,

который показывает находится ли предприятие в зоне убытка. Находим по формуле

(5)

St=TR-

TR'/TR.

(5)

Рассчитаем плановые и фактические показатели:

1) Данные план:

p=

39,59

Q

= 257,04

TC

= 8721,39

VC = 4544,49

Найти:

Qкр,

TR', St

= p*Q =

39,59*257,04= 10176,21= TC-VC=8721,39-4544,49 = 4176,9= VC/Q = 4544,49

/257,04= 17,68кр

= FC/(p-AVC) = 4176,9/(39,59-17,68) = 190,64

∑n

= TR-VC = 10176,21-4544,49 = 5631,72

α = ∑n/TR

= 5631,72/10176,21= 0,55

TR' = FC/α =

4176,9/0, 55= 8139,82

Так как TR'

< TR, то значит,

предприятие находится в зоне прибыли.

St

= (TR-TR')/TR

= (10176,21-8139,82)/

10176,21= 0,2 = 20%

2) Данные отчёт:

p=

39,59

Q

= 302,04

TC

= 9384,88

VC = 4678,79

Найти:

Qкр,

TR', St

= p*Q =

39,59*302,04= 11957,76= TC-VC=9384,88-4678,79= 4706,09= VC/Q = 4678,79/302,04=

15,49кр

= FC/(p-AVC) = 4706,09/(39,59-15,49) = 195,27

∑n=

TR-VC = 11957,76-4678,79= 7278,98

α =

∑n/TR = 7278,98/11957,76= 0,61' = FC/α

= 4706,09/0,61= 7714,91

Так как TR'

< TR, то значит,

предприятие находится в зоне прибыли.

St = (TR-TR')/TR

= (11957,76-7714,91)/

11957,76= 0,35 = 35%

оборачиваемость себестоимость

продукция безубыточный

Из приведенных расчетов и графиков можно сделать

следующие выводы.

1. Постоянные

издержки предприятия начинают снижаться при увеличении объема производства.

2. Запас

прочности вырос с 20% до 35%, значит, в зону убытка предприятие не попадает.

3. Коэффициент

покрытия также увеличился, что говорит о платежеспособности предприятия.

4. Точка

безубыточности снизилась с 8139,82 до 7714,91. что говорит о положительной

тенденции. Проведённые мероприятия оказались успешными для предприятия, нужно

продолжать и дальше .

Заключение

Каждый способ уменьшения

себестоимости проводится внедрением ряда мероприятий, целесообразность которых

характеризуется экономией от их воплощения в реальность, которая рассчитывается

по источникам, участвующим в проводимых мероприятиях, а также вложениями на их

осуществление. В данной работе выполнены задачи, направленные на анализ

теоретических аспектов проблемы, на изучение технико-экономические показатели,

на расчет плановой себестоимости продукции. А также продуманы мероприятия,

направленные на снижение себестоимости и построены графики безубыточности. В

главе № 1 даны понятия оборотных средств, их структуры, себестоимости.

Рассмотрено влияние внедрения новых технологий на себестоимость.

В главе № 2 дана характеристика цеха. На основе технико-экономический

показателей деятельности цеха можно сделать вывод об их выполнении - выпуск

продукции увеличился на 45 тонн, при том, что численность рабочих снизилась на

4 человека. Следовательно, фонд заработной платы изменился, что повлияло на

снижение себестоимости одной тонны продукции на 2,82 тысяч рублей.

В главе №3 - рассчитана плановая калькуляция

себестоимости при выпуске продукции в 257,04 тонн продукции себестоимость 1

тонны составит 33,93 тыс.руб. В главе №4 рассмотрены мероприятия повлиявшие на

снижения себестоимости, в частности в результате ускорения оборачиваемости

произошло изменение себестоимости на 851,75 тыс.руб. В 5 главе построены

графики безубыточности. По графикам безубыточности были установлены значения

точек безубыточности (Qкр:

было 190,64, стало - 195,27), которые являются важным финансовым показателем

деятельности предприятия. Таким образом, поставленные задачи были решены, цели

достигнуты.

Библиографический список

1. Аксенов,

А.П. Экономика предприятия: Учебник / А.П. Аксенов, И.Э. Берзинь, Н.Ю. Иванова;

Под ред. С.Г. Фалько. - М.: КноРус, 2013. - 350 c.

. Арзуманова

Т.И., Мачабели М.Ш. Экономика организации. - М.: Дашков и Ко, 2013. - 240 с.

. Базилевич,

А.И. Экономика предприятия (фирмы): Учебник для бакалавров / В.Я. Горфинкель,

А.И. Базилевич, Л.В. Бобков. - М.: Проспект, 2013. - 640 c.

. Баскакова,

О.В. Экономика предприятия (организации): Учебник / О.В. Баскакова, Л.Ф. Сейко.

- М.: Дашков и К, 2013. - 372 c.

. Быстров,

О.Ф. Экономика предприятия (фирмы). Экономика предприятия (фирмы): Практикум /

Л.П. Афанасьева, Г.И. Болкина, О.Ф. Быстров. - М.: ИНФРА-М, 2012. - 319 c.

. Бычков,

В.П. Экономика предприятия и основы предпринимательства: Учебник / В.П. Бычков.

- М.: ИНФРА-М, 2013. - 394 c.

. Волков,

О.И. Экономика предприятия: Учебное пособие / О.И. Волков, В.К. Скляренко. -

М.: НИЦ ИНФРА-М, 2013. - 264 c.

. Грибов,

В.Д. Экономика предприятия: Учебник. Практикум / В.Д. Грибов, В.П. Грузинов. -

М.: КУРС, НИЦ ИНФРА-М, 2013. - 448 c.

. Жиделева,

В.В. Экономика предприятия: Учебное пособие / В.В. Жиделева, Ю.Н. Каптейн. -

М.: НИЦ ИНФРА-М, 2012. - 133 c.

. Иванов, И.

Н. Экономика промышленного предприятия: учебник / И. Н. Иванов. - Москва:

Инфра-М, 2011. - 393 с.

. Крум, Э.В.

Экономика предприятия: Учебное пособие / Э.В. Крум. - Мн.: ТетраСистемс, 2013.

- 192 c.

. Лысенко,

Ю.В. Экономика предприятия торговли и общественного питания: Учебное пособие.

Стандарт третьего поколения / Ю.В. Лысенко, М.В. Лысенко, Э.Х. Таипова. - СПб.:

Питер, 2013. - 416 c.

. Паламарчук,

А.С. Экономика предприятия: Учебник / А.С. Паламарчук. - М.: ИНФРА-М, 2013. -

458 c.

. Савицкая

Г.В. Анализ хозяйственной деятельности предприятия: Учебник. - 4-е изд.,

перераб. и доп. - М.: ИНФРА - М, 2008. - 512 с.

. Самойлович

В.Г., Телушкина Е.К. Экономика предприятия. - М.: Академия, 2009. - 224 с.

. Сергеев

И.В., Веретенникова И.И. Экономика организации (предприятия). - М.: Юрайт,

2013. - 672 с.

. Сергеев

И.В. Экономика предприятия: Учебник. - М.: Финансы и статистика, 2008. - 576 с.

. Скляренко,

В.К. Экономика предприятия: Учебное пособие / В.К. Скляренко, В.М. Прудников. -

М.: НИЦ ИНФРА-М, 2013. - 192 c.

. Скобкин,

С.С. Экономика предприятия: Учебное пособие / С.С. Скобкин. - М.: Магистр,

ИНФРА-М, 2011. - 431 c.

. Степанова,

С.А. Экономика предприятия: Учебник / С.А. Степанова, А.В. Крыга. - М.: НИЦ

ИНФРА-М, 2013. - 346 c.

. Тертышник,

М.И. Экономика предприятия: Учебное пособие / М.И. Тертышник. - М.: ИНФРА-М,

2013. - 328 c.

. Фридман,

А.М. Экономика предприятия: Учебник для бакалавров / А.М. Фридман. - М.: Дашков

и К, 2013. - 464 c.

. Царев В.В.

Оценка конкурентоспособности предприятия: Учебное пособие / В.В. Царев, А.А.

Кантарович, В.В. Черныш. - М.: Юнити - Дана, 2008. - 799 с.

. Чалдаева,

Л.А. Экономика предприятия: Учебник / Л.А. Чалдаева. - М.: Юрайт, 2011. - 348

c.

. Чалдаева,

Л.А. Экономика предприятия: Учебник для бакалавров / Л.А. Чалдаева. - М.:

Юрайт, 2013. - 410 c.

. Чечевицына

Л.Н., Чечевицына Е.В. Экономика предприятия. - Ростов-на-Дону: Феникс, 2012. -

384 с.

. Экономика

предприятия / Под ред. А.Е. Карлика, М.Л. Шухгалтер. - СПб.: Питер, 2009. - 464

с.

. Чуева Л.Н.

Экономика фирмы: Учебник. - М.: Дашков и Ко, 2008. - 416 с.

. Шепеленко,

Г. И. Экономика, организация и планирование производства на предприятии:

учебное пособие / Г. И. Шепеленко. - Ростов-на-Дону: МарТ, 2010. - 608 с.

. Экономика

фирмы: учебник для вузов / [В. Я. Горфинкель и др.]. - Москва: ИД Юрайт, 2011.

- 678 с.