Разработка комплексного экономического плана промышленного предприятия

Минобрнауки

России

Федеральное

государственное бюджетное образовательное учреждение

высшего

профессионального образования

"Ижевский

государственный технический университет

имени

М.Т. Калашникова"

(ФГБОУ

ВПО "ИжГТУ имени М.Т. Калашникова")

Курсовая

работа

Разработка

комплексного экономического плана промышленного предприятия

Выполнил студент Гуськова Н.В.

гр. Б 04-511-3 зт

Проверил: Аргуткина О.В.

г.

Содержание

Введение

. Расчет ресурсной базы предприятия

.1 Расчет потребности в основных средствах

. Расчет результативных показателей

хозяйственной деятельности

. Формирование баланса хозяйственных средств

(БХС)

. Комплексная оценка результатов работы

предприятия на расчетный период

Заключение

Список испллдьзуемой литературы

Приложения

Введение

В условиях рыночных отношений предприятие

является основным звеном всей экономики, поскольку именно на этом уровне

создается нужная обществу продукция, оказываются необходимые услуги.

Предприятие - это самостоятельный,

организационно обособленный хозяйствующий субъект, который производит и

реализует продукцию, выполняет работы промышленного характера или предоставляет

платные услуги. Любое предприятие является юридическим лицом, имеет законченную

систему учета и отчетности, самостоятельный бухгалтерский баланс, расчетный и

другие счета, печать с собственным наименованием и товарный знак.

В условиях рыночной экономики

выживает лишь то предприятие, которое наиболее грамотно и компетентно определит

требование рынка, создает и организует производство продукции, пользующейся

спросом, обеспечит высоким доходом высококвалифицированных работников.

Поставленные задачи возможно

выполнить лишь при хорошем усвоении основ экономики предприятия, изучении

закономерностей функционирования промышленного предприятия.

Именно это является целью

данной курсовой работы.

· Расчет ресурсной базы предприятия

(расчет потребности в основных средствах, расчет потребности в оборотных

средствах, расчет численности персонала)

· Расчет результативных показателей

хозяйственной деятельности (составление сметы затрат по экономическим

элементам, составление отчета о прибылях и убытках, проведение анализа

безубыточности)

· Составление баланса хозяйственных

средств

· Комплексная оценка результатов

работы предприятия на расчетный период.

1. Расчет ресурсной базы предприятия

Ресурсы предприятия - это имеющиеся в наличии

средства, обеспечивающие осуществление предпринимательской деятельности. Они

используются и, в конце концов, потребляются субъектом для достижения

поставленных целей. В литературе можно встретить укрупненную классификацию

ресурсов. В ней выделяется две их категории. Материально-вещественные ресурсы

представлены в предметной форме, в обозримых образах. Людские ресурсы имеют

личностный характер, проявляющийся в способности к действиям и не

сопровождаемый воплощением в каком-либо вещном образе. С позиций субъекта

предпринимательской деятельности, ориентированной на выработку определенной

продукции, экономическими ресурсами являются те источники, которые конкретно

необходимы для осуществления дела и решения хозяйственных задач. В этом случае

в основе суждения лежат количественные характеристики конкретных ресурсов.

Отношение к ресурсам приобретает.

Производственные же ресурсы предприятия - это те

ресурсы предприятия, которые используются в процессе производства.

· Земля - все природные ресурсы ,

которые используются в производственном процессе (земли, леса, месторождения,

водные ресурсы )

· Капитал - средства производства;

производственная инфраструктура; денежные средства, используемые для

приобретения средств производства.

· Труд - физические и умственные

способности людей, применяемые при производстве товаров и услуг.

· Информация - упорядоченная система

знаний

· Предпринимательская способность -

процесс поиска новых возможностей, предприимчивость, способность к риску.

Все ресурсы являются не бесплатными,

ограниченными и редкими.

1.1 Расчет потребности в основных средствах

Основные фонды - это средства труда, которые

многократно участвуют в производственном процессе, сохраняя при этом свою

натуральную форму. Предназначаются для нужд основной деятельности организации и

должны иметь срок использования более года. По мере износа, стоимость основных

средств уменьшается и переносится на себестоимость продукции с помощью

амортизации.

Основные фонды подразделяются на

производственные и непроизводственные фонды. Производственные фонды участвуют в

процессе изготовления продукции или оказания услуг.

Для учёта основных фондов, определения их

состава и структуры необходима их классификация. Существуют следующие группы

основных производственных фондов:

Здания (корпуса цехов, складские помещения,

производственные лаборатории и т.п.);

1 Сооружения (инженерно-строительные

объекты, создающие условия для осуществления процесса производства: эстакады,

автомобильные дороги, туннели, мосты);

2 Внутрихозяйственные дороги;

Передаточные устройства (электросети,

теплосети, газовые сети);

Машины и оборудование, в том числе:

· Силовые машины и оборудование

(генераторы, электродвигатели, паровые машины, турбины и т.п.).

· Рабочие машины и оборудование

(металлорежущие станки, прессы, электропечи и т.п.).

· Измерительные и регулирующие приборы

и устройства, лабораторное оборудование.

· Вычислительная техника.

· Автоматические машины, оборудование

и линии (станки-автоматы, автоматические поточные линии).

· Прочие машины и оборудование.

5 Транспортные средства (вагоны,

автомобили, кары, тележки).

6 Инструмент (режущий, давящий,

приспособления для крепления, монтажа), кроме специального инструмента.

Производственный инвентарь и

принадлежности (тара, стеллажи, рабочие столы и т.п.).

Хозяйственный инвентарь.

Рабочий, продуктивный и племенной скот.

Многолетние насаждения.

Прочие основные фонды (сюда входят

библиотечные фонды, музейные ценности).

В составе основных средств учитываются также:

капитальные вложения на коренное улучшение земель (осушительные, оросительные и

другие мелиоративные работы); капитальные вложения в арендованные объекты

основных средств; земельные участки, объекты природопользования (вода, недра и другие

природные ресурсы).

Непроизводственные основные фонды не участвуют в

процессе создания продукции. К ним относятся: жилые здания, клубы, стадионы,

больницы и т.п. Несмотря на то, что непроизводственные основные фонды не

оказывают какого-либо непосредственного влияния на объем производства, рост

производительности труда, постоянное увеличение этих фондов связано с

улучшением благосостояния работников предприятия, повышением материального и

культурного уровня их жизни, что, в конечном счете, сказывается на результате

деятельности предприятия.

При планировании деятельности

условного предприятия по производству товаров или услуг отправным моментом

служит определение потребности в товарах или услугах данного вида и

необходимого в связи с этим оборудования, материалов, комплектующих изделий,

количества работников и т.д. При этом расчеты основываются на предложении об

однономенклатурном производстве.

Проведем расчет потребности в

основных средствах (расчет наличной мощности) в разрезе каждой группы

оборудывания принимается в расчет колличество едениц оборудывания и эффективный

фонд машинного времяни.

. Эффективный фонд машинного

времени планируется в следующем порядке:

а ) устанавливаем календарный

фонд в днях. F м.в.к = 365 дней в 2013 г

б) расчитываем номинальный фонд

в сменах F м.в.н

м.в.н = (F м.в.к - В) * m,

где

В - число выходных и

праздничных дней = 118- число смен в сутки = 2

м.в.н = (365 - 118)*2 = 494

смен

в) расчитываем эффективный фонд

времяни работы еденицы технологического оборудывания: Fоб.эф, ч/ период

об.эф = F м.в.н *t cм * (1- γ),

где t cм - продолжительность

одной смены, равна 8 часам.

у -планируемые простои

оборудования в долях единицы. γ

= 0,03 (по условию)

об.эф. = 494*8*(1 - 0,03) =

3833.44 часов

2. Необходимое количество

единиц оборудования на i-той операции n обi = штук где ti - время обработки

изделия или услуги на i-том оборудовании, ч/шт. (условно принято, что

технологическая трудоемкость i-той операции равна времени обработки изделия на

i-той операции);

Исходные данные: t1=0,18 ч/ед.прод.,

t2 =0,3 ч/ед.прод., t3 = 0,29 ч/ед.прод., t4 = 0,33 ч/ед.прод. Nпл. -

планируемый объем производства в рассматриваемом периоде. Nпл. =120 000 шт./год

(исходные данные)

об. 1 = 120000 * 0,18 /3833.44

= 5,63 = 6,0 едениц оборудования на первой операцииоб.2 = 120000 * 0,3 /

3833.44 =9,39 = 10,0 едениц оборудования на второй операцииоб.3 = 120000 * 0,29

/ 3833.44 = 9,08 =10,0 едениц оборудования на третьей операцииоб.4 = 120000 *

0,33 / 3833.44 = 10,33 = 11,0 едениц оборудования на четвертой операцииоб.i =

6,0 + 10,0 + 10,0 +11,0 = 37,0 единиц оборудывания

Для выполнения планируемого

объема производства потребуется 37 едениц оборудования.

. Суммарная балансовая

стоимость технологического оборудования

Косн. т.о., тыс.руб. и основных

средств предприятия (ОС), тыс.руб.

где mо - число технологических

операций;.т.o.i - балансовая стоимость единицы оборудования, используемого на

i-то1й операции, тыс.руб.

Косн.т.о = 20 * 6,0 + 30 * 10,0 + 50 * 10,0 + 25

* 11,0 = 1195 тыс. руб.

Технологмическое оборудование представляет собой

один из элементов в общем комплексе основных средств. Для оценки совокупной

потребности в основных средствах проведем укрупненный расчет:

ОС = Коснто / Кстр ,

где, Кстр.= 0,6 - коэффициент, отражающий

стоимостную структуру основных средств.

ОС = 1195 / 0,6 = 199 167 тыс.

рублей.

Потребность в оборотных

средствах оцениваться по элементам. Оборотные средства являются важнейшим

ресурсом в обеспечении текущего функционирования предприятия, т.е. производстве

и реализации продукции. В процессе производственно-хозяйственной деятельности

(при эксплуатации основных производственных фондов) предприятие нуждается в

денежных средствах, необходимых для изготовления продукции, закупки сырья и

материалов, выплаты заработной платы и т.д., а затем в средства, которые

требуются на ее реализацию. Таким образом, оборотные средства - это денежные

средства, авансированные в оборотные производственные фонды и фонды обращения.

Оборотные производственные

фонды обеспечивают непрерывность производственного процесса, а фонды обращения

- реализацию производственной продукции на рынке и получение денежных средств,

гарантирующих благополучие предприятия. Эта экономическая роль (назначение)

оборотных средств определяет их сущность, которая заключается в необходимости

обеспечения бесперебойного функционирования процесса производства и процесса

обращения.

Функционируя, оборотные

средства совершают непрерывный кругооборот, который условно можно разделить на

три фазы: в первой фазе (Д-Т), оборотные средства (Д) превращаются в товар (Т),

во второй (Т-П-Т) - оборотные средства, участвую в процессе производства,

принимают форму незавершенного производства, полуфабрикатов и готовых изделий,

в третьей фазе (Т1 - Д1) оборотные средства в форме готовой продукции в

процессе ее реализации снова превращаются в деньги (Д1).

Оборотные производственные

фонды предприятий состоят из трех частей:

· производственных

запасов;

· незавершенного

производства и полуфабрикатов собственного изготовления;

· расходов

будущих периодов.

Производственные запасы - это

предметы труда, подготовленные для запуска в производственный процесс; состоят

они из сырья, основных и вспомогательных материалов, топлива, горючего,

покупных полуфабрикатов и комплектующих изделии, тары и тарных материалов,

запасных частей для ремонта основных фондов.

Незавершенное производство и

полуфабрикаты собственного изготовления - это предметы труда, вступившие в

производственный процесс: материалы, детали, узлы и изделия, находящееся в процессе

обработки или сборки, а также полуфабрикаты собственного изготовления, не

законченные полностью производством в одних цехах предприятия и подлежащие

дальнейшей обработке в других целях того же предприятия.

Расходы будущих периодов - это

невещественные элементы оборотных фондов, включающие затраты на подготовку и

освоение новой продукции, которые производятся в данном периоде (квартал, год),

но относятся на продукцию будущего периода (например, затраты на

конструирование и разработку технологии новых видов изделий, на перестановку

оборудования и др.).

Расчет потребности в оборотных

средствах:

4) оборотные средства в

производственных запасах Коб.зап., руб.

где Тпл - планируемый период, кален.дн./период;

- норма запаса

материалов или комплектующих изделий j-го вида (интервал времени между двумя

поставками), кален. дни;

- норма запаса

материалов или комплектующих изделий j-го вида (интервал времени между двумя

поставками), кален. дни;

nз - номенклатура используемых материалов и

комплектующих изделий;

- норма расхода

j-го материала (вида комплектующих изделий) на одно изготавливаемое изделие в

стоимостном выражении, руб./шт

- норма расхода

j-го материала (вида комплектующих изделий) на одно изготавливаемое изделие в

стоимостном выражении, руб./шт

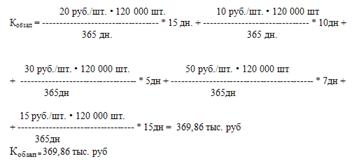

Nпл. = 120000 шт.

Тпл = 365 дн.

|

Норма

расхода, ед. изм/ ед. прод.

|

Норма

запаса дн.

|

стоимость,

ед. изм/ ед. прод.

|

|

Тыс.

руб

|

|

Материал

1

|

2,0

|

15,0

|

10,0

|

20,0

|

98,630

|

|

Материал

2

|

1,0

|

10,0

|

10,0

|

10,0

|

32,876

|

|

Материал

3

|

10,0

|

5,0

|

3,0

|

30,0

|

49,315

|

|

Компл

изделие 1

|

5,0

|

7,0

|

10,0

|

50,0

|

115,069

|

|

Компл

изделие 2

|

1,0

|

15,0

|

15,0

|

15,0

|

73,973

|

|

итого

|

125

|

369,86

|

5. Оборотные средства в

незавершенном производстве  , руб.

, руб.

где S - себестоимость единицы

производимой продукции или услуг, руб./шт.

При планировании оборотных средств

себестоимость единицы продукции или услуг определяется приближенно, исходя из

предположительной структуры себестоимости:

S = Sм /gм,

где Sм - стоимость материалов и комплектующих

изделий на единицу продукции, руб./изд. = 125

gм - удельный вес затрат на

материалы и комплектующие изделия в себестоимости единицы продукции. Для

рассчета взят показатель 0,5, таким образом себестоимость еденицы производимой

продукции равна:

S = 125/0,5 = 250 руб.

kнз - коэффициент нарастания затрат.

В простейшем случае

где Sм - затраты на материалы и

комплектующие изделия, руб./шт.

kнз = ( 125+250) / (2*250) =

375/500 = 0,75

Тц - производственный цикл, кален. дни.

Производственный цикл - время от начала до

полного окончания изготовления одного изделия. Оно включает технологическое

время

,

,

время ожидания обработки, время

транспортировки изделия с операции на операцию.

техн = 0,18 + 0,3 + 0,29 + 0,33 =

1,1

Время цикла, рассчитанное в часах,

следует перевести в календарные дни:

где gц - соотношение между производственным циклом и

технологическим временем. Возьмем данный показатель gц = 10.Таким образом:

Тц = 1,1 * 10 / (2 * 8)* 365 / (365

- 118) = 1,1 кален. Дня

Рассчитав все необходимое значение

определяем оборотные средства в незавершенном производстве Коб.нез, руб.

= 250 * 120000 / 365 * 0,75 * 1,1 =

33 904,11 руб

= 250 * 120000 / 365 * 0,75 * 1,1 =

33 904,11 руб

. Оборотные средства в готовой

продукции  , руб.

, руб.

где tреал - кол-во дней нахождения

готовой продукции на складе предприятия, в нашем случае tреал = 5. Таким

образом:

= 250 * 120000 / 365 * 5 = 410

958,904 руб.

= 250 * 120000 / 365 * 5 = 410

958,904 руб.

. Суммарная потребность в оборотных

средствах  , руб.

, руб.

где gоб - удельный вес оборотных средств в

производственных запасах и незавершенном производстве в общей сумме оборотных

средств. Возьмем показатель gоб

= 0,5

= 369860 + 33 904,11 / 0,5 = 807,52

тыс. руб.

= 369860 + 33 904,11 / 0,5 = 807,52

тыс. руб.

Расчет численности персонала

Расчет численности должен

проводиться по категориям персонала - отдельно рассчитывается численность

основных рабочих и в соответствии с этой величиной задается численность

вспомогательных рабочих и служащих.

. Списочная численность основных

рабочих Rосн, чел.

где  - трудоемкость i-той операции,

ч./шт.= 1,1;

- трудоемкость i-той операции,

ч./шт.= 1,1;

kвн - коэффициент выполнения норм = 1 ;

- эффективный фонд времени одного

работника в рассматриваемом периоде, ч./период

- эффективный фонд времени одного

работника в рассматриваемом периоде, ч./период

рабэф = (К-В-О-П)* tсм,

где O - продолжительность отпуска,

календ. дни = 28;

П - планируемые целодневные потери

рабочего времени, раб. дни = 10.

Таким образом :

рабэф = (365 - 118 - 28 - 10) * 8 =

1 672 ч./периодосн = 120000 * 1,1 / 1672 * 1 = 78,947 = 79 чел

9. Общая численность персонала может

быть определена путем задания структуры персонала по функциям в процессе

организации производства и реализации продукции.

Допустим, что доля основных рабочих

в общей численности нашего предприятия равна 0,6. Таким образом,

общая численность всех рабочих

предприятия = 79 / 0,6 = 131,6 = 132 человека

На основании данных расчетов

составим штатное расписание - Приложение 2.

В ходе работы определили, что

потребность в основных средствах на предприятии составляет 199167 тыс. рублей.

Для выполнения плана по производству деталей объемом 120000 единиц необходимо

37 единиц оборудования, на котором будет работать 79 основных человек.

2. Расчет результативных показателей

хозяйственной деятельности

В качестве результативных

показателей деятельности должны быть определены сумма затрат на производство,

объем выручки от реализации продукции, а также показатели валовой и чистой

прибыли. Рассчитываем каждый из элементов сметы: затраты на материалы и

комплектующие изделия  = 125 руб./шт.,

так как необходимо изготовить 120000 штук в год, то общая сумма затрат на материалы

и комплектующие за весь год составит

= 125 руб./шт.,

так как необходимо изготовить 120000 штук в год, то общая сумма затрат на материалы

и комплектующие за весь год составит

125* 120000 = 15 000 тыс. руб.

1. Материальные затраты. Материальные затраты

включают в себя: стоимость сырья,материалов, покупаемых комплектующих изделий,

используемых в составе изделия; стоимость топлива и энергии всех видов,

покупаемых со стороны и расходуемых на технологические нужды; стоимость

запчастей для ремонта оборудывания, используемых в производственном процессе;

стоимость тары и упаковки.

Выпуск продукции или оказание,

услуг предполагает соответствующие затраты ресурсов, величина которых оказывает

существенное влияние на уровень развития экономики предприятия. Поэтому каждое

предприятие должно знать, во что обходится ему производство продукции (работ,

услуг).

Издержки (себестоимость) - это

денежное выражение затрат ресурсов, необходимых для осуществления предприятием

производственной и коммерческой деятельности, связанной с выпуском и

реализацией продукции и оказанием услуг, т.е. все то, во что обходится

предприятию производство и реализации продукции. Себестоимость выпуска

продукции характеризует в денежном измерении все материальные затраты.

Издержки производства

формируются непосредственно на предприятии и поэтому отражают индивидуальные

затраты и условия производства, существующие на нем. Поэтому издержки

производства (себестоимость) на разных предприятиях неодинаковы. Так как

производство любого продукта или оказание услуги связано с использованием

разнообразных видов ресурсов. Это разнообразие предопределяет необходимость

классификации затрат. Затраты группируются по экономическим элементам,

калькуляционным статьям, по способу отнесения на себестоимость продукта и по

отношению к объему производства. Группировка затрат по экономическим элементам

отражает их распределение по экономическому содержанию независимо от формы

использования в производстве того или иного вида продукции и места

осуществления затрат и применяется при составлении сметы затрат на производство

всей выпускаемой продукции. Она составляется на определенный период времени

(год, квартал, месяц) и отражает издержки производства по экономическим

элементам. Поэтому в данной работе достаточно ограничиться составлением сметы

затрат.

Смета необходима не только для

снижения затрат по их элементам, но и для составления материальных балансов,

нормирование оборотных средств, разработки финансовых планов и др. Для

предприятий всех отраслей промышленности установлена следующая обязательная

номенклатура затрат на производство по экономическим элементам:

- материальные затраты (за вычетом

стоимости возрастных отходов);

- затраты на оплату труда (все виды

оплаты труда и другие выплаты);

- отчисления на социальные нужды);

- амортизация основных фондов;

- прочие денежные затраты.

1. Стоимость материальных

ресурсов формируется исходя из цен их приобретения, но без учета налога на

добавленную стоимость, с включением наценок и надбавок снабженческим,

транспортным и другими сторонними организациям, а также таможенных пошлин.

Произведем расчет затрат на

производство путем составления сметы затрат (таблица 1) на основании исходных

данных с учетом рекомендаций из приложения №1 /О.М. Шаталова Методические

рекомендации /.

Определяем сумму транспортно -

заготовительных расходов, данный коэффициент пусть = 0,1. сумма равна

15 000 *0,1 = 1 500 тыс.руб.

Определяем стоимость

вспомогательных материалов, для расчета берем коэффициент равный 7%. Сумма

равна

1500*0,07 = 105 тыс. руб.

Определяем стоимость топлива и

энергии, коэффициент равен 20%.

Сумма равна

1500*0,2 = 300 тыс.руб.

В том числе и технологическая

энергия, коэффициент равен 20%

Сумма равна

300*0,2 = 60 тыс. руб.

и так, сумма всех материальных

затрат равна:

15 000 + 1 500 +105 +300 + 60 =

16 965 тыс. руб.

2. Определяем расходы на оплату труда

с учетом суммы единого социального налога (ЕСН) и взносов на страхование от

несчастных случаев на производстве (НСи ПЗ). Под расходами понимается суммы,

начисленные по тарифным ставкам, сдельным расценкам, должностным окладам,

начисления стимулирующего и (или) компенсирующего характера, расходы на ОТ

сумма платежей (взносов) работодателей по договорам обязательного страхования,

другие виды расходов, производственных в пользу работника предусмотренных

действующим законодательством трудовым договором и (или) коллективным

договором.

Отчисления по ЕСН (единый

социальный налог 26,1%)

Сумма оплаты труда

производственных рабочих в месяц состовляет 265500 рубля. В год сумма равна

265500 * 12 = 3 186 тыс.рублей

Сумма ЕСН (26,1%) от 265500 руб

= 69 295,5 рублей в месяц, а за год

69 295,5 *12 = 831 546 рублей.

Общие расходы на оплату

производственных рабочих составляют:

3186000+831546 = 4 017 546

рублей.в год.

Сумма оплаты администрации

равна

210 000 * 12 = 2 520 тыс.рублей

Сумма ЕСН (26,1%) от 210 000

руб = 54 810 рублей в месяц, а за год

54 810 * 12 = 657 720 рублей.

Общие расходы на оплату

администрации составляют

2520000 + 657 720 = 3177720

рублей в год.

Сумма оплаты обслуживающего

персонала равна:

128500 * 12 = 1542000 рублей

Сумма ЕСН (26,1%) от 128500 руб

= 33538,5 рублей в месяц, а за год

33538,5 * 12 = 402462 рубля.

Общие расходы на оплату

обслуживающаго персонала составит:

1542 000 + 402 462 = 1 944 462

рубля в год

Общие расходы по оплате труда

составляют:

4017 546 + 3177720 + 1944462 =

9139728 рублей

3. Амортизация основных средств

Определяем сумму амортизации

основных средств. Под суммой амортизационных средств понимается - сумма

амортизационных отчислений на полное восстановление основных производственных

фондов. Определяется исходя из балансовой стоимости и утвержденных норм

амортизации (включая и ускоренную амортизацию).

Годовая сумма амортизационных

отчислений расчитывается по формуле:

Аа = На +ОФср.г.,

где На - годовая норма

амортизации в нашем случае = 25%

ОФср.г. - средняя стоимость

основных фондов (ОС)

Аа = 199 167 * 25% = 49 791,75

тыс. рублей

5. Прочие затраты - это амортизация

нематериальных активов, платежи по обязательному - страхованию имущества,

оплата процентов по полученным кредитам, оплата услуг сторонних организаций,

затраты на гарантийный ремонт и обслуживание, затраты на командировки и пр. В %

к рассчитанной сумме затрат на производство в нашем случае составляет - 10%.

Сумма прочих затрат равна

77 840,94 тыс.руб. х 0,1 = 7784,094

тыс. руб.

Итого затраты на производство в

текущем периоде

=16965+9139,728+1944,462+49791,75+7784,094=

=16965+9139,728+1944,462+49791,75+7784,094=

=85625,034 тыс. руб

Таблица 1. Смета затрат на производство

|

№

п/п

|

Элементы

сметы

|

Класс

- я затрат

|

Сумма,

тыс. руб.

|

|

1

|

Материальные

затраты - затраты на материалы и комплектующие - транспортные заготовительные

расходы - вспомогательные материалы - топливо и энергия - в том числе

техническая энергия

|

Переменные Переменные Переменные Переменные

|

16

965 15 000 1 500 105 300 60

|

|

2

|

Расходы

на оплату труда ( с отчислением ЕСН) - зарплата администрации - зарплата

обслуживающего персонала - зарплата основных рабочих

|

постоянные постоянные постоянные

|

9

139,728 3 177,720 1 944 462 4 017,546

|

|

3

|

Амортизация

ОС

|

постоянные

|

49

791,75

|

|

4

|

Прочие

затраты

|

постоянные

|

7

784,094

|

|

5

|

Итого

затраты на производство в текущем периоде  85625,034 85625,034

|

|

|

Себестоимость единицы

продукции:

85625034/ 120000 = 713,54 руб.

По отношению к объему

производства затраты и расходы подразделяются на:

· постоянные

расходы, которые остаются неизменными при изменении объема производства:

амортизация, аренда помещений, налог на имущество, повременная оплата труда

рабочих, зарплата и страхование административно-хозяйственного аппарата.

- переменные расходы, изменяющиеся пропорционально

объему производства продукции (сдельная зарплата, сырье и материалы,

технологическое топливо, электроэнергия, налоги и отчисления от сдельной

заработной платы, расходы по содержанию и эксплуатации машин и оборудования,

исключая амортизацию).

Для составления Отчета о прибылях и убытках

должны быть рассчитаны следующие показатели.

Прибыль образуется в результате

реализации продукции. Ее величина определяет разницей между доходом, полученным

от реализации продукции, и издержками (затратами) на еепроизводство и

реализацию.

Вместе с тем прибыль на предприятии зависит не

только от реализации продукции, но и от других видов деятельности, которые ее

либо увеличивают, либо уменьшают. Поэтому в теории и на практике выделяют так

называемую "балансовую прибыль". Она состоит из прибыли от реализации

продукции (выручка от реализации продукции без косвенных налогов минус затраты

(расходы) на производство и реализацию продукции) плюс внереализационные доходы

(доходы по ценным бумагам, от долевого участия в должности других предприятий,

от сдачи имущества в аренду и т.п.) минус внереализационные расходы (затраты на

производство, не давшее продукции, на содержание законсервированных

производственных мощностей, убытки от списания долгов и т.д.).

Во всех странах с рыночной экономикой прибыль

облагается налогом. Поэтому на практике принято выделить налогооблагаемую

прибыль. Последняя представляет собой валовую прибыль за вычетом доходов по

видам деятельности, освобожденной от налогообложения.

В результате на предприятии остается

так называемая чистая прибыль. По своей величине она представляет

налогооблагаемую прибыль за минусом налога на прибыль.

1. Выручка от реализации (от продаж):

;

;

где Цпл - планируемая отпускная

цена.

х - планируемый уровень

рентабельности в нашем случае = 15%

Цпл = себест + х = 713,54 + 107,03 =

820,57 руб.реалпл = 820,57 * 120000 = 98468,4 тыс. руб.

. Издержки текущего периода (себестоимость

проданных товаров + управленческие расходы + коммерческие расходы)

,

,

где  -

итог сметы затрат на производство;

-

итог сметы затрат на производство;

-

средняя величина оборотных средств в незавершенном производстве;

-

средняя величина оборотных средств в незавершенном производстве;

-

средняя величина оборотных средств в готовой продукции;

-

средняя величина оборотных средств в готовой продукции;

текпл = 85625034 - 33 904,11 - 410

958,904 = 85 180,171 тыс. руб.

3. Прибыль от реализации (от продаж):

П реал пл = 98 468,4 - 85 180,171 =

13 288,229 тыс. руб.

. Прибыль до налогообложения

,

,

где Dвн - внереализационные доходы ,

в нашем случае = 1000 тыс. руб.

Увн - внереализационные убытки, в

нашем случае = 800 тыс. руб.

Пдн = 13 288,229 + 1000 - 800 =

13488,229 тыс. руб

. Прибыль после налогообложения

Ппн = Пдн × gп,

где gп - коэффициент,

отражающий удельный вес прибыли, остающейся после налогообложения в

распоряжении предприятия,

в нашем случае = 0,5

Ппн = 13488,229 * 0,5 = 6 744,115 тыс. руб.

. Нераспределенная прибыль условно принимается

равной по величине прибыли после налогообложения, Пнераспр = Ппн.

Пнераспр = 6 744,115 тыс. руб

Таблица 2 - Отчет о прибылях и убытках за 2013

г.

|

Наименование

показателя

|

Сумма,

тыс.руб.

|

|

Выручка

от реализации товаров и услуг Издержки текущего периода Прибыль от реализации

Операционные доходы (+), операционные расходы (-) Внереализационные доходы

(+), убытки (-) Прибыль до налогообложения Прибыль после налогообложения

(нераспределенная прибыль)

|

98

468,4 85 180,171 13 288,229 0 1000; 8000 13488,229 6 744,115

|

Анализ безубыточности проводится по полученным в

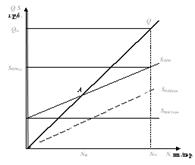

данном разделе результатам. Для анализа строится график безубыточности (рис. 1)

и проводится расчет показателей:

- Точка безубыточности;

- Запас финансовой прочности;

- Маржинальная прибыль (вклад на

покрытие);

- Коэффициент вклада на покрытие;

- Операционный рычаг.

Рис. 1 - График безубыточности

На зарубежных предприятиях планирование учет

себестоимости продукции в части переменных затрат широко практикуется по методу

директ - костинг ( от англ. direct - costing) . в этом методе основными

финансовыми показателями служат маржинальная прибыль и прибыль.

"Директ - костинг" дает установть

связь и пропорции между объемом производства и затратами на него, получить

информацию о прибыльности или убыточности производства в зависимости от его

объема, прогнозировать поведение себестоимости продукции приувеличени или

уменьшение объема производства. А выделение постоянных затрат этим методом

калькулирования позволяет показать влияние их размера на сумму прибыли. При

этом изменение маржинального дохода позволяет выявить более рентабельные

изделия и своевременно внести изменения в ассортимент выпускаемой продукции. В

результате метод "Директ - костинг" даст возможность определить размер

прибыли и его колебания под влиянием изменения переменных затрат, цен

реализации, структуры выпускаемой продукци и на основе подобного анализа

принять комплекс необходимых в этом случае мер по управлению издержками и

предприятием.

МП = Вр - Прямые затраты

Таким образом:

МП = 98 468,4 - (16 965 + 1 944,462) = 79

558,938 тыс. рублей

Применение такой системы особенно важно в

российских условиях освоения рыночной экономики. Сегодня важно добиться

увеличения прибыли не повышением цен, а установлением относительно невысоких

цен на продукцию, делая ее, таким образом, конкурентноспособной. Завоеване

удержание рынков сбыта возможно лишь при реализции более дешевой и качаственной

продукции на основе снижения нормы прибыли и получения массы прибыли за счет

больших объемов продаж. Наконец, важным показателем для принятия управленческих

решений является точка безубыточности.

Расчет и анализ безубыточности

Прибыль образуется в результате

реализации продукции. Ее величина определятся разницей между доходом,

полученным от реализации продукции, и издержками (затратами) на ее производство

и реализацию. Суть формирования прибыли предприятия на основе установления

условий безубыточности состоит в том, что исходной посылкой в формировании

прибыли является достижение условий безубыточности работы предприятия, т.е. оно

не получает прибыль и не несет убытки, а все затраты, связанные с производством

и сбытом продукции, покрываются получением результатов от текущей деятельности.

В реальной жизни это есть не что иное, как определение пороговых значений

выручки от реализации (Вр) или количестве товаров (q), при которых предприятие

окупает свои затраты без получения прибыли.

Метод формирования величины прибыли на основе

установления условий безубыточности исходи из допущения, что, во-первых, цена

изделия в течение рассматриваемого периода не меняется, и во-вторых, количество

произведенных товаров равно числу проданных.

Точкой безубыточности называют критический объем

продаж при котором коммерческое преприятие способно покрыть все свои расходы, не

получая прибыль, но и без убытка.

Тбд = В*Зпост/(В - Зпер),

где Тбд - точки безубыточности в денежном

выражении;

В - выручка от продаж;

Зпост - постоянные затраты;

Зпер - переменные затраты.

Таким образом:

Тбд = 98 468,4 *(16 965 + 1 944,462)

/ (98 468,4 - (85625,034 - (16 965 +

На одно изделие = 58 639,957 / 120 000 = 448,67

руб. за штуку

Тбн = Зпост / (Ц - ЗСпер),

где Тбн - точка безубыточности в натуральном

выражении;

Ц - цена за шт;

Зпост - постоянные затраты;

ЗСпер - средние переменные затраты (на единицу

продукции).

Таким образом:

Тбн = (16 965 000 + 1 944 462) /

(820,57 - ((85625,034 - (16 965 +

+ 1 944,462)/ 120000)*1000)) = 18909462 / 764,97

= 24719,2= 24719 шт

Чтобы перейти от формулы к стоимости оценке

безубыточности вводится показатель коэффициент вклада на покрытие или

предельный вклад на покрытие

Квкл = Ц - ЗСпер / Ц,

Квкл = (820,57 - ((85625,034 - (16

965 + 1 944,462)/ 120000)*1000))/ 820,57 = 0,93% - данный коэффициент

показывает долю маржинальной прибыли в цене товара.

Запас финансовой прочности (ЗП) находим по

формуле:

ЗПд = (B - Тбд )/B * 100%,

где ЗПд - запас финансовой прочности

в денежном выражении.

ЗПд = (98 468,4 - 58 639,957) / 98

468,4 * 100 = 40,45%

Таким образом, ЗФП характеризует

долю продаж сверх уровня безубыточности. После определения точки безубыточности

планирование прибыли строится на основе эффекта операционного рычага, т. е.

того запаса, при котором предприятие может позволить себе снизить объем

реализации, не приводя к убыточности. Эффект операционного рычага состоит в

том, что любое изменение выручки от реализации приводит к еще более сильному

изменению прибыли. Действие эффекта связано с непропорциональным воздействием

постоянных и переменных затрат на финансовый результат при изменении объема

производства и реализации. Чем выше доля постоянных расходов в себестоимости

продукции, тем сильнее воздействие операционного рычага. И, наоборот, при росте

объема продаж доля постоянных расходов в себестоимости падает, и воздействие

операционного рычага уменьшается.

Экономический смысл состоит в

том, что каждая проданная единица, которая идет на покрытие постоянных

издержек, вносит определенный вклад в формирование прибыли.

Операционный рычаг (ОР) находят

по формуле:

ОР = В / МП

ОР = 98 468,4 / 79 558,938 =

1,24

Эффект операционного рычага

рассчитывается как отношение маржинальной прибыли к выручке.

Другими словами, любое

изменение выручки влечет за собой изменение прибыли в пропорции 1: 1,24.

допустим, у предприятия появилась возможность увеличить выручку от реализации

на 10%. В этом случае прибыль возрастет на 12,4%.

. Формирование баланса хозяйственных средств

(БХС)

Таблица 3 - Баланс хозяйственных средств на

2013г. (тыс. руб.)

|

Актив

|

На

начало

|

На

конец

|

Пассив

|

На

начало

|

На

конец

|

|

1

. Внеоборотные активы: - нематериал. активы - основные средства И т о г о по

разделу 1 2 . Оборотные активы 2.1. Запасы - материальные запасы -незаверш.

производство, - расходы буд. периодов - готовая продукция и товары для

перепродажи 2.2. Дебитор задолжен-ть 2.3. Краткосрочныее финансогвые вложения

2.4. Денежные средства И т о г о по разделу 2 Баланс

|

7

784,094 199 167 206 951,094 369,86 0 0 0 0 0 437,67 807,53 207 758,624

|

7

005,87 179 250,3 186 256,17 369,86 33,904 0 410,959 0 0 27 423,656 28

247,379 214 503,549

|

3.

Капиталы и резервы: -уставный капитал - добавочный капитал. - резервный

капитал - фонд соц. сферы - нераспределенная прибыль отчетн. года И т о г о

по разделу 3 4 . Долгосрочные обязательства И т о г о по разделу 4 5.

Краткосрочные обязательства - кредиты банков - прочие задолженности И т о г о

по разделу 5 Баланс

|

198

618,896 0 0 0 0 198 618,896 0 0 9 139,728 9 139,728 207 758,624

|

207

759,434 0 0 0 6744,115 214 503,549 0 0 0 0 214 503,549

|

4. Комплексная оценка

результатов работы предприятия на расчетный период

. Оценка имущественного положения:

А) Сумма хозяйственных средств

На начало периода итог БХС = 207758,624 тыс.

руб., а на конец периода 214503,549.

Из этих значений видно, что итог баланса вырос.

Б) Коэффициент износа основных средств

Сумма начисленного износа

Балансовая стоимость основных средств

Этот коэффициент равен 0,1, что равно проценту

амортизации ОС =10

В) Коэф. соотношения мобильных и

иммобилизованных средств

Оборотные активы

Внеоборотные активы

Наначало периода коэфициент =

0,004,а на конец периода 0,15. Что свидетельствует о росте части оборотных

активов в БХС.

2. Оценка ликвидности:

Ликвидность - это способность активов быть

быстро проданными по цене, близкой к рыночной.

А) Собственные оборотные средства

(функционирующий/рабочий капитал)

Оборотные активы - кр./срочные обязательства

На начало периода доля краткосрочных

обязательств значительно превышает долю оборотных активов (на 8332,198 тыс.

руб.), а так как на конец периода все краткосрочные обязательства выполнены, то

ситуация в корне меняется (28247,379 тыс. руб.)

Б) Коэффициент текущей ликвидности

Оборотные активы

Краткосрочные обязательства

Мы можем определить его значение только на

начало периода, что составит 0,09. Все краткосрочные обязательства у нас

выполнены. Погашать нам ничего не нужно.

В) Коэффициент быстрой ликвидности

Оборотные активы - запасы

Краткосрочные обязательства

На начало периода составляет 0,04, а на конец

года ситуация такая же, как и с текущей ликвидностью. Все уже погашено.

Г) Коэффициент абсолютной ликвидности

Денежные средства

Краткосрочные обязательства

В этой курсовой работе коэффициент абсолютной

ликвидности будет равен коэффициенту быстрой ликвидности.

Д) Коэффициент обеспеченности собственными

средствами

Оборотные активы - кр./срочные обязательства

Запасы

На начало периода значение рано -22,5, то есть

мало того, что не обеспечено предприятие собственными средствами, еще и с

задолженностью. Зато на конец года равен 76,4. То есть данное предприятие

больше чем обеспечено.

. Оценка деловой активности:

А) Выручка от реализации

На начало периода = 0, т.к. только начато

производство, а на конец периода = 98468,4 тыс. руб.

Б) Прибыль до налогообложения

Аналогичная ситуация. На конец периода

составляет 13488,224 тыс. руб.

В) Производительность труда на предприятии

Выручка от реализации

Численность персонала

На начало периода = 0, а на конец периода

составляет примерно 746 тыс.руб./ человека.

Г) Фондоотдача

Выручка от реализации

Балансовая стоимость основных средств

В нашем случае есть смысл рассчитывать

показатель только на конец периода. Он равен 0,55.

Д) Коэф. оборачиваемости оборотных средств

Выручка от реализации

Оборотные активы

На конец периода составляет 3,5.

. Оценка рентабельности:

А) Рентабельность продукции (рентабельность

продаж)

Прибыль от реализации

Выручка от реализации

Составляет 0,14

Б) Рентабельность основной деятельности

(производства)

Прибыль от реализации

Издержки текущего периода

На конец периода составляет 0,02.

В) Рентабельность капитала (рентабельность

активов, общая рентабельность)

Прибыль до налогообложения

Итог актива баланса

На конец периода составляет 0,06.

Г) Рентабельность собственного капитала

Прибыль после налогообложения

Собственный капитал

На конец периода = 0,03.

Заключение

Основным звеном развития

экономики является предприятие. Именно на предприятие осуществляется

производство продукции, оказываются различного рода услуги, происходит

непосредственная связь работника со средствами производства.

Важнейшие проблемы, которые

предстоит решить любому предпринимателю: найти свою хозяйственную нишу, выбрать

форму предпринимательства, сформировать производственную базу и привлечь

финансовые средства.

Элементами процесса

предпринимательства служат: определение и оценка возможностей бизнеса,

разработка бизнес плана, определение потребности в ресурсах, управление

предприятием.

В ходе выполнения данной

курсовой определили, что потребность в основных средствах на предприятии

составляет 199167 тыс. рублей.. для выполнения плана по производству деталей

объемом 120000 единиц необходимо 37 единиц оборудования, на котором будет

работать 79 основных человек.

Стоимость материальных ресурсов равна 16965 тыс.

руб. рассчитаны суммы на оплату труда в месяц производственных рабочих

составляет 1944,462 тыс. руб. ; суммы оплаты администрации 3177,720 тыс. руб.;

сумма оплаты обслуживающего персонала 4017,546 тыс. руб.

Определили сумму амортизации

основных средств Аос = 49791,75 тыс. руб. Сумма прочих затрат равна 7784,094

тыс. руб. Итого затраты на производство в текущем периоде 85625,034 тыс. руб.

Себестоимость еденицы продукции = 713,54 рублей.

Выручка от реализации товаров и услуг 98468,4

тыс. руб.

Издержки текущего периода 85180,171 тыс.руб.

Прибыль от реализации 13288,229 тыс. руб.

Прибыль до налоргооблажения 13488,229 тыс. руб.

Прибыль после налогооблажения (нераспределенная

прибыль или собственный капитал) 6744,115 тыс. руб.

Маржинальная прибыль 79558,938 тыс. руб.

Точка безубыточности 58639,957 тыс. руб.

Операционный рычаг - 1,24

Запас финансовой прочности 40,45%,

характеризущий долю продаж сверх уровня безубыточности.

Так жебыл проведен анализ

хазяйственной деятельности, который показал, что имущественное положение,

деловая активность и рентабельность производства к концу пеиода улучшили свои

показатели.

Таким образом, проведенная

аналитическая работа касается всех сторон финонсово - хозяйственной

деятельности предприятия. Она заключается в глубоком и всестороннем изучении

экономической информации о функционировании аналзируемого субъекта

хозяйствования для принятия оптимальных управленческих решений.

Список испллдьзуемой литературы

1. В.П. Грузинов

"Экономика предприятия", Москва, "Юнити", 2002.

2. С.Г. Фалько

"Экономика предприятия", Москва, "Дрофа", 2004.

3. В.Я. Горфинкель, В.А.

Швандара "Экономика предприятия", Москва, "Юнити", 2006.

4. М.И. Басанов

"Справочник секретаря по делопроизводству", Москва, "Март",

2005.

. Н.А. Сафронов

"Экономика организации (предприятия)", Москва, "Экономист",

2004.

. О.М. Шаталова

Методические рекомендации. Ижевск, 2007.

Приложения

Приложение 1

Исходные данные для расчетов

Таблица 1 - Материальные ресурсы

|

ИСПОЛЬЗУЕМЫЕ

МАТЕРИАЛЫ И КОМПЛЕКТУЮЩИЕ

|

Вариант

2

|

|

Материал

1

|

Норма

расхода, ед.изм./ед.прод.

|

2,0

|

|

Норма

запаса, дни

|

15,0

|

|

Стоимость,

руб./ед.изм.

|

10,0

|

|

Материал

2

|

Норма

расхода, ед.изм./ед.прод.

|

1,0

|

|

Норма

запаса, дни

|

10,0

|

|

Стоимость,

руб./ед.изм.

|

10,0

|

|

Материал

3

|

Норма

расхода, ед.изм./ед.прод.

|

10,0

|

|

Норма

запаса, дни

|

5,0

|

|

Стоимость,

руб./ед.изм.

|

3,0

|

|

Комплектующее

изделие 1

|

Норма

расхода, ед.изм./ед.прод.

|

5,0

|

|

Норма

запаса, дни

|

7,0

|

|

Стоимость,

руб./ед.изм.

|

10,0

|

|

Комплектующее

изделие 2

|

Норма

расхода, ед.изм./ед.прод.

|

1,0

|

|

Норма

запаса, дни

|

15,0

|

|

Стоимость,

руб./ед.изм.

|

15,0

|

Таблица 2- Технология изготовления

|

Объем

производства и технологические операции

|

Номер

варианта 2

|

|

Планируемый

объем производства, шт./г.

|

120

000

|

|

Операция

1

|

Технологическая

трудоемкость, ч./ед.прод.

|

0,18

|

|

Балансовая

стоимость ед.оборуд., тыс.руб.

|

20

|

|

Операция

2

|

Технологическая

трудоемкость, ч./ед.прод.

|

0,3

|

|

Балансовая

стоимость ед.оборуд., тыс.руб.

|

30

|

|

Операция

3

|

Технологическая

трудоемкость, ч./ед.прод.

|

0,29

|

|

Балансовая

стоимость ед.оборуд., тыс.руб.

|

50

|

|

Операция

4

|

Технологическая

трудоемкость, ч./ед.прод.

|

0,33

|

|

Балансовая

стоимость ед.оборуд., тыс.руб.

|

25

|

Приложение 2

оборотный персонал

смета безубыточность

Штатное рассписание персонала

на 2013 год ООО "Энное"

|

НАИМЕНОВАНИЕ

ДОЛЖНОСТЕЙ

|

Колличество

штатных едениц

|

Месячный

должностной оклад, руб.

|

|

Генеральный

директор

|

1

|

25000

|

|

Финансовый

директор

|

1

|

20000

|

|

Директор

по кадрам и соц. вопросам

|

1

|

15000

|

|

Коммерческий

директор

|

1

|

12000

|

|

Технический

директор

|

1

|

10000

|

|

Директор

по производству

|

1

|

12000

|

|

Итого

по руководителям первого звена

|

6

|

94000

|

|

Начальник

планово экономического отдела

|

1

|

12000

|

|

Начальник

отдела снабжения

|

1

|

12000

|

|

Начальник

отдела продаж

|

1

|

12000

|

|

Начальник

отдела маркетинга

|

1

|

12000

|

|

Навчальник

службы безопасности

|

1

|

10500

|

|

Начальник

ремонтного отдела

|

1

|

10000

|

|

Начальник

транспортного отдела

|

1

|

10500

|

|

Начальник

склада

|

1

|

9500

|

|

Начальник

заготовительного цеха

|

1

|

9000

|

|

Начальник

обрабатывающего цеха

|

1

|

9000

|

|

Начальник

сборочного цеха

|

1

|

9500

|

|

Итого

руководтелей

|

11

|

116000

|

|

Инженер

програмист

|

1

|

8500

|

|

Инженер

электрик

|

1

|

8500

|

|

Инженер

энергетик

|

1

|

8500

|

|

Мастер

литейного участка

|

1

|

8500

|

|

Мастер

кузнечного участка

|

1

|

8000

|

|

Мастер

маханосборочного участка

|

1

|

8500

|

|

Мастер

сборочного цеха

|

1

|

8500

|

|

Кладовшик

склада готовой продукции

|

1

|

8000

|

|

Бухгалтер

- ревизор

|

1

|

7500

|

|

Экономист

|

1

|

7000

|

|

Итого

по специалистам

|

10

|

81500

|

|

Литейщики

|

13

|

3000

|

|

Кузнецы

|

11

|

3500

|

|

Термисты

|

12

|

2000

|

|

Механики

|

12

|

2500

|

|

Обработчики

|

11

|

2500

|

|

Сборщики

|

10

|

2500

|

|

Итого

по производственным рабочим

|

69

|

184000

|

|

Итого

по основным рабочим

|

79

|

265500

|

|

Делопроизводитель

|

4

|

4000

|

|

Слесарь

|

5

|

3500

|

|

Техник

|

4

|

3000

|

|

Сантехник

|

4

|

3000

|

|

Водитель

|

5

|

4500

|

|

Охранник

|

4

|

4000

|

|

Уборщица

производственных помещений

|

5

|

3500

|

|

Уборщица

служебных помещений

|

5

|

3000

|

|

Иого

по обслуживающему персоналу

|

14

|

128500

|

|

Итого

по всему персоналу

|

132

|

604000

|