Предпосылки метода наименьших квадратов, методы проверки

Содержание

Предпосылки метода наименьших квадратов, методы проверки

Задача 1

Задача 2

Список литературы

Предпосылки метода наименьших квадратов, методы проверки

Для эффективной оценки по методу наименьших квадратов необходимо, чтобы

случайный член удовлетворял четырем условиям.

Первое условие Гаусса-Маркова. Математическое ожидание случайного члена

равно нулю

.

.

Можно

предположить, что условие выполняется автоматически за счет наличия свободного

члена a, учитывающего влияние факторов, не включенных в

модель.

Второе

условие Гаусса-Маркова. Теоретическая дисперсия случайного члена постоянна

.

.

Так

как , то

,

,

т.

е. второе условие Гаусса-Маркова можно представить в виде

.

.

Если

условие не выполняется, то оценка неэффективна и можно получить лучшую оценку с

помощью модифицированного метода наименьших квадратов.

Третье

условие Гаусса-Маркова. Отдельные значения случайного члена некоррелированы

между собой

,

,

.

.

Так

как  , то

, то

,

,

т.

е. третье условие Гаусса-Маркова можно представить в виде

.

.

Четвертое

условие Гаусса-Маркова. Случайный член распределен независимо от объясняющих

переменных

.

.

.

.

Так

как  , то

, то

,

,

,

,

,

,

.

.

То

есть четвертое условие Гаусса-Маркова можно представить в виде

.

.

Так

как

,

,

то

коэффициент b будет несмещенной оценкой β, если выполняется четвертое условие Гаусса-Маркова.

Доказательство:

.

.

Если

выполняется четвертое условие Гаусса-Маркова, то  , тогда

, тогда  .

.

Рассмотрим

оценку a

,

,

,

,

Так

как  , то

, то

.

.

Так

как, согласно первому условию Гаусса-Маркова, , то

,

,

тогда,

если выполняется четвертое условие Гаусса-Маркова, то , поэтому

,

,

т.

е. a - несмещенная оценка α при выполнении первого и четвертого условий

Гаусса-Маркова.

Таким

образом, при выполнении условий Гаусса-Маркова коэффициенты регрессии,

определенные по методу наименьших квадратов, являются несмещенными оценками

истинных значений. Для оценки эффективности коэффициентов регрессии необходимо

определить их дисперсии. Теоретические дисперсии рассчитываются по формулам

,

,

.

.

Заметим,

что, во-первых, теоретические значения дисперсий коэффициентов регрессии

пропорциональны дисперсии случайного члена, т. е. чем больше случайность, тем

хуже оценки. Во-вторых, чем больше число наблюдений, тем меньше дисперсия, и

тем лучше оценки. В-третьих, чем больше дисперсия x, тем меньше

дисперсия коэффициентов регрессии, т. к. в этом случае на y в

меньшей степени влияют вариации ε.

Однако,

на практике значения дисперсии случайного члена  неизвестно,

поэтому оно оценивается с помощью выборочной дисперсии остатка регрессии

неизвестно,

поэтому оно оценивается с помощью выборочной дисперсии остатка регрессии  . При этом имеет

отрицательное смещение

. При этом имеет

отрицательное смещение

,

,

следовательно

оценка

является

несмещенной оценкой дисперсии случайного члена .

Поэтому

для оценки теоретических дисперсий коэффициентов регрессии применяются их

стандартные ошибки, определяемые по формулам

,

,

.

.

Теорема

Гаусса-Маркова. Если выполнены условия Гаусса-Маркова, то оценки по методу

наименьших квадратов являются наилучшими линейными несмещенными оценками

коэффициентов регрессии.

Задача

1

Тема:

Корелляционно-регрессионный анализ в эконометрическом моделировании

Оценка

параметров уравнения парной регрессии и качества эконометрической модели.

Задание

предусматривает выполнение следующих пунктов содержания: определение формы связи,

оценка параметров уравнений для различной формы связи, тесноты связи, качества

уравнений по средней ошибке аппроксимации, статистической надежности уравнения

с помощью F-критерия Фишера, выбор уравнения наиболее адекватно отражающего

существующую связь, прогнозирование.

Для

построения экономической модели используются данные 2006г.

Условие.

Построить уравнение регрессии вида  .

.

Таблица

1

Исходные

данные

|

Среднедушевые доходы на душу населения, тыс. руб. (х)

|

Оборот розничной торговли на душу населения, тыс. руб. (у)

|

|

1 Республика Башкортостан

|

107

|

58,9

|

|

2.Республика Марий Эл

|

59

|

28,6

|

|

3.Республика Мордовия

|

58

|

26,4

|

|

4. Республика Татарстан

|

112

|

56,9

|

|

5. Удмуртская республика

|

75

|

32,3

|

|

6.Чувашская республика

|

65

|

28,8

|

|

7. Кировская область

|

69

|

30,6

|

|

8. Нижегородская область

|

96

|

52,3

|

|

9. Оренбургская область

|

74

|

32,6

|

|

10.Пензенская область

|

68

|

33,9

|

|

11. Пермский край

|

132

|

65

|

|

12.Самарская область

|

138

|

82,6

|

|

13.Саратовскаяобласть

|

74

|

38,4

|

|

14.Ульяновская область

|

74

|

40,6

|

Решение

Линеаризация модели

И

получаем линейную модель

.

.

Таблица

2

Расчет

параметров уравнения регрессии

|

у у 2 2

|

|

|

|

|

|

|

|

|

0,00935

|

58,9

|

0,55047

|

0,00009

|

59,18

|

0,08

|

239,59

|

0,47

|

|

0,01695

|

28,6

|

0,48475

|

0,00029

|

22,17

|

41,32

|

219,67

|

22,48

|

|

0,01724

|

26,4

|

0,45517

|

0,00030

|

20,75

|

31,92

|

289,73

|

21,40

|

|

0,00893

|

56,9

|

0,50804

|

0,00008

|

61,21

|

18,54

|

181,67

|

7,57

|

|

0,01333

|

32,3

|

0,43067

|

0,00018

|

39,77

|

55,79

|

123,69

|

23,12

|

|

0,01538

|

28,8

|

0,44308

|

0,00024

|

29,79

|

0,97

|

213,79

|

3,42

|

|

0,01449

|

30,6

|

0,44348

|

0,00021

|

34,13

|

12,44

|

164,39

|

11,53

|

|

0,01042

|

52,3

|

0,54479

|

0,00011

|

53,96

|

2,77

|

78,83

|

3,18

|

|

0,01351

|

32,6

|

0,44054

|

0,00018

|

38,89

|

39,60

|

117,10

|

19,30

|

|

0,01471

|

33,9

|

0,49853

|

0,00022

|

33,09

|

0,66

|

90,66

|

2,39

|

|

0,00758

|

65

|

0,49242

|

0,00006

|

67,79

|

7,78

|

465,63

|

4,29

|

|

0,00725

|

82,6

|

0,59855

|

0,00005

|

69,39

|

174,43

|

1534,96

|

15,99

|

|

0,01351

|

38,4

|

0,51892

|

0,00018

|

38,89

|

0,24

|

25,21

|

1,28

|

|

0,01351

|

40,6

|

0,54865

|

0,00018

|

38,89

|

2,92

|

7,96

|

4,21

|

|

0,17616

|

607,9

|

6,95805

|

0,00236

|

607,9

|

389,45

|

3752,88

|

140,63

|

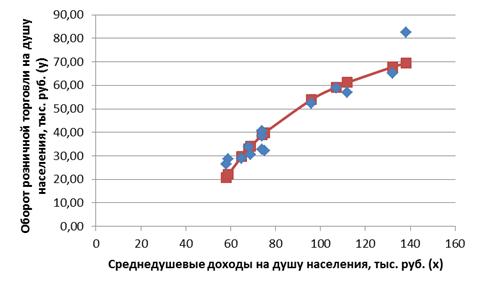

Рисунок

1. Эмпирические данные и уравнение регрессии

Уравнение

регрессии показывает, что при увеличении среднедушевого дохода на душу

населения, оборот розничной торговли на душу населения увеличивается нелинейно.

Значение оборота розничной торговли на душу населения будет стремится к 22,57

тыс. руб. при росте среднедушевых доходов населения.

Коэффициент

детерминации

Индекс

корреляции

Критерий

Фишера

Средняя

ошибка аппроксимации

Прогнозное

значение (при значении факторного признака, увеличенного на 10% от среднего

значения)p = 85,786 * 110% = 94,36 тыс. руб.

крит

(n-m-1;α/2) = (12;0,025) = 2,179

тыс.

руб.(94,36) = -4866,585/94,36 + 104,657 = 53,083 тыс. руб.

,083

± 12,681 тыс. руб.

(40,4;65,76)

Прогнозное

значение (при значении факторного признака, увеличенного на 10% от среднего

значения)

Хр

= 85, 786 * 110% = 94,36 тыс.руб.

tкрит (n-m-1; a/2) = 12;0,025)=2,179

(94,36)

= -4866,585/94,36 + 104,657 = 53,083 тыс.руб.

,083

± 12, 681 тыс.руб.

С

вероятностью 95% можно утверждать, что значения оборота розничной торговли на

душу населения выйдет за границы от 40,4 тыс.ру. до 65,74 тыс. руб.

Доверительный

интервал ожидаемого значения результативного признака:

,

,

,083

- 2,179*12,681 ˂y(x* )˂

53,083 + 2,179*12,681

,4˂

y(x* )˂65,8

Гиперболическое

уравнение регрессииимеет вид ,

детерминации равен 0,8962, следовательно, вариации оборота розничной торговли

на душу населения на 89,62% объясняется среднедушевыми доходами. Индекс

корреляции больше 0,9, связь между показателями очень сильная прямая, расчетное

значение критерия Фишера больше табличного, уравнение значимо, однако ошибка

аппроксимации больше 7%, качество модели не очень высокое.

,

детерминации равен 0,8962, следовательно, вариации оборота розничной торговли

на душу населения на 89,62% объясняется среднедушевыми доходами. Индекс

корреляции больше 0,9, связь между показателями очень сильная прямая, расчетное

значение критерия Фишера больше табличного, уравнение значимо, однако ошибка

аппроксимации больше 7%, качество модели не очень высокое.

Задача

2

Тема:

Временные ряды в эконометрических исследованиях. Моделирование тенденции

временного ряда

Таблица

3

Временной

ряд

|

Номер недели

|

Курс доллара, руб.

|

|

17

|

31,0839

|

|

18

|

31,3777

|

|

19

|

31,3406

|

|

20

|

31,3025

|

|

21

|

32,0487

|

|

22

|

32,3246

|

|

23

|

31,679

|

|

24

|

32,9097

|

|

25

|

32,8517

|

|

26

|

33,321

|

|

27

|

32,622

|

|

28

|

32,3236

|

|

29

|

32,8556

|

|

30

|

32,8811

|

|

31

|

32,891

|

|

32

|

32,9226

|

|

33

|

32,9564

|

Решение

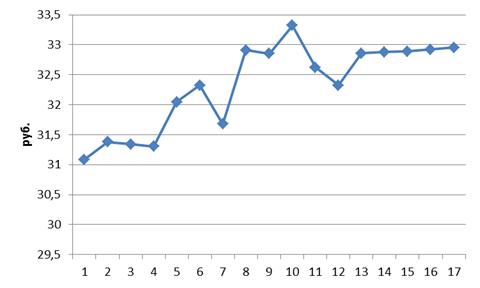

Построим временной ряд.

Рисунок 2. Временной ряд (курс доллара)

Рассчитываем коэффициент автокорреляции 1 и 2 порядков.

Сдвигаем исходный ряд на 1 уровень. Получаем следующую таблицу:

наименьший квадрат моделирование регрессионный

Таблица 4

Расчет коэффициента автокорреляции первого порядка

|

t

|

yt

|

yt - 1

|

yt 2

|

yt - 12

|

yt*yt - 1

|

|

2

|

31,3777

|

31,0839

|

984,56

|

966,21

|

975,34

|

|

3

|

31,3406

|

31,3777

|

982,23

|

984,56

|

983,40

|

|

4

|

31,3025

|

31,3406

|

979,85

|

982,23

|

981,04

|

|

5

|

32,0487

|

31,3025

|

1027,12

|

1003,20

|

|

6

|

32,3246

|

32,0487

|

1044,88

|

1027,12

|

1035,96

|

|

7

|

31,679

|

32,3246

|

1003,56

|

1044,88

|

1024,01

|

|

8

|

32,9097

|

31,679

|

1083,05

|

1003,56

|

1042,55

|

|

9

|

32,8517

|

32,9097

|

1079,23

|

1083,05

|

1081,14

|

|

10

|

33,321

|

32,8517

|

1110,29

|

1079,23

|

1094,65

|

|

11

|

32,622

|

33,321

|

1064,19

|

1110,29

|

1087,00

|

|

12

|

32,3236

|

32,622

|

1044,82

|

1064,19

|

1054,46

|

|

13

|

32,8556

|

32,3236

|

1079,49

|

1044,82

|

1062,01

|

|

14

|

32,8811

|

32,8556

|

1081,17

|

1079,49

|

1080,33

|

|

15

|

32,891

|

32,8811

|

1081,82

|

1081,17

|

1081,49

|

|

16

|

32,9226

|

32,891

|

1083,90

|

1081,82

|

1082,86

|

|

17

|

32,9564

|

32,9226

|

1086,12

|

1083,90

|

1085,01

|

|

Сумма

|

518,6078

|

516,7353

|

16816,28

|

16696,36

|

16754,45

|

|

Среднее

|

32,4130

|

32,2960

|

1051,0173

|

1043,5226

|

1047,1530

|

Коэффициент корреляции рассчитывается по формуле

Коэффициент

автокорреляции рассчитывается по этой же формуле, только вместо х берутся

значения исходного временного ряда, вместо у - значения временного ряда,

сдвинутые на величину лага (в данном случае на 1 период)

Таблица

5

Расчет

коэффициента автокорреляции второго порядка

|

t

|

yt

|

yt - 2

|

yt 2

|

yt - 22

|

yt*yt - 2

|

|

3

|

31,3406

|

31,0839

|

982,23

|

966,21

|

974,19

|

|

4

|

31,3025

|

31,3777

|

979,85

|

984,56

|

982,20

|

|

5

|

32,0487

|

31,3406

|

1027,12

|

982,23

|

1004,43

|

|

6

|

32,3246

|

31,3025

|

1044,88

|

979,85

|

1011,84

|

|

7

|

31,679

|

32,0487

|

1003,56

|

1027,12

|

1015,27

|

|

8

|

32,9097

|

32,3246

|

1083,05

|

1044,88

|

1063,79

|

|

9

|

32,8517

|

31,679

|

1079,23

|

1003,56

|

1040,71

|

|

10

|

33,321

|

32,9097

|

1110,29

|

1083,05

|

1096,58

|

|

11

|

32,622

|

32,8517

|

1064,19

|

1079,23

|

1071,69

|

|

12

|

32,3236

|

33,321

|

1044,82

|

1110,29

|

1077,05

|

|

13

|

32,8556

|

32,622

|

1079,49

|

1064,19

|

1071,82

|

|

14

|

32,8811

|

32,3236

|

1081,17

|

1044,82

|

1062,84

|

|

15

|

32,891

|

32,8556

|

1081,82

|

1079,49

|

1080,65

|

|

16

|

32,9226

|

32,8811

|

1083,90

|

1081,17

|

1082,53

|

|

17

|

32,9564

|

32,891

|

1086,12

|

1081,82

|

1083,97

|

|

Сумма

|

487,2301

|

483,81

|

15831,72

|

15612,46

|

15719,56

|

|

Среднее

|

32,4820

|

32,2542

|

1055,4477

|

1040,8309

|

1047,9706

|

Коэффициент

автокорреляции первого порядка выше, в ряду существует тенденция.

Таблица

6

Расчет

сезонной компоненты в аддитивной модели ряда

|

t

|

yt

|

Скользящая средняя

|

Центрированная скользящая средняя

|

Оценкасезонной компоненты

|

|

1

|

31,0839

|

|

|

|

|

2

|

31,3777

|

31,2762

|

|

|

|

3

|

31,3406

|

31,5174

|

31,3968

|

-0,0562

|

|

4

|

31,3025

|

31,7541

|

31,6357

|

-0,3332

|

|

5

|

32,0487

|

31,8387

|

31,7964

|

0,2523

|

|

6

|

32,3246

|

32,2405

|

32,0396

|

0,2850

|

|

7

|

31,679

|

32,4413

|

32,3409

|

-0,6619

|

|

8

|

32,9097

|

32,6904

|

32,5658

|

0,3439

|

|

9

|

32,8517

|

32,9261

|

32,8082

|

0,0435

|

|

10

|

33,321

|

32,7796

|

32,8528

|

0,4682

|

|

11

|

32,622

|

32,7806

|

32,7801

|

-0,1581

|

|

12

|

32,3236

|

32,6706

|

32,7256

|

-0,4020

|

|

13

|

32,8556

|

32,7378

|

32,7042

|

0,1514

|

|

14

|

32,8811

|

32,8876

|

32,8127

|

0,0684

|

|

15

|

32,891

|

32,9128

|

32,9002

|

-0,0092

|

|

16

|

32,9226

|

|

|

|

|

17

|

32,9564

|

|

|

|

Таблица 7

Расчет циклической компоненты в аддитивной модели ряда

|

Показатели

|

1

|

2

|

3

|

4

|

|

1

|

|

|

-0,0562

|

-0,3332

|

|

2

|

0,2523

|

0,2850

|

-0,6619

|

0,3439

|

|

3

|

0,0435

|

0,4682

|

-0,1581

|

-0,4020

|

|

4

|

0,1514

|

0,0684

|

-0,0092

|

|

|

Всего за период

|

0,4472

|

0,8216

|

-0,8853

|

-0,3913

|

|

Средняя оценка сезонной компоненты

|

0,1491

|

0,2739

|

-0,2213

|

-0,1304

|

|

Скорректированная сезонная компонента, Si

|

0,1313

|

0,2561

|

-0,2391

|

-0,1482

|

Для данной модели имеем:

,1491+2739-0,2213-0,1304 = 0,0712

Корректирующий коэффициент: k= 0,0712/4 = 0,0178

Исключим влияние сезонной компоненты, вычитая ее значение из каждого

уровня исходного временного ряда и находим уравнение тренда

Таблица 8

Расчет уравнения тренда

|

t

|

yt

|

t2

|

tyt

|

|

1

|

30,9526

|

1

|

30,9526

|

|

2

|

31,1216

|

4

|

62,2433

|

|

3

|

31,5797

|

9

|

94,7391

|

|

4

|

31,4507

|

16

|

125,8029

|

|

5

|

31,9174

|

25

|

|

6

|

32,0685

|

36

|

192,4112

|

|

7

|

31,9181

|

49

|

223,4268

|

|

8

|

33,0579

|

64

|

264,4634

|

|

9

|

32,7204

|

81

|

294,4839

|

|

10

|

33,0649

|

100

|

330,6494

|

|

11

|

32,8611

|

121

|

361,4722

|

|

12

|

32,4718

|

144

|

389,6619

|

|

13

|

32,7243

|

169

|

425,4163

|

|

14

|

32,6250

|

196

|

456,7505

|

|

15

|

33,1301

|

225

|

496,9517

|

|

16

|

33,0708

|

256

|

529,1332

|

|

17

|

32,8251

|

289

|

558,0272

|

|

Сумма

|

549,5604

|

1785

|

4996,1726

|

|

Среднее

|

32,3271

|

|

|

Экономический

смысл уравнения тренда. Полученное уравнение тренда  показывает, что без учета сезонных колебаний курс

доллара в среднем увеличивается на 0,1229 руб. в неделю.

показывает, что без учета сезонных колебаний курс

доллара в среднем увеличивается на 0,1229 руб. в неделю.

Таблица

9

Расчет

выровненных значений и ошибок аддитивной модели

|

t

|

yt

|

Si

|

yt - Si

|

T

|

T + Si

|

E = yt - (T + Si)

|

E2

|

|

1

|

31,0839

|

0,1313

|

30,9526

|

31,3442

|

31,4754

|

-0,3915

|

0,1533

|

|

2

|

31,3777

|

0,2561

|

31,1216

|

31,4670

|

31,7231

|

-0,3454

|

0,1193

|

|

3

|

31,3406

|

-0,2391

|

31,5797

|

31,5899

|

31,3508

|

-0,0102

|

0,0001

|

|

4

|

31,3025

|

-0,1482

|

31,4507

|

31,7128

|

31,5645

|

-0,2620

|

0,0687

|

|

5

|

32,0487

|

0,1313

|

31,9174

|

31,8356

|

31,9669

|

0,0818

|

0,0067

|

|

6

|

32,3246

|

0,2561

|

32,0685

|

31,9585

|

32,2146

|

0,1100

|

0,0121

|

|

7

|

31,6790

|

-0,2391

|

31,9181

|

32,0814

|

31,8422

|

-0,1632

|

0,0266

|

|

8

|

32,9097

|

-0,1482

|

33,0579

|

32,2042

|

32,0560

|

0,8537

|

0,7288

|

|

9

|

32,8517

|

0,1313

|

32,7204

|

32,3271

|

32,4584

|

0,3933

|

0,1547

|

|

10

|

33,3210

|

0,2561

|

33,0649

|

32,4499

|

32,7060

|

0,6150

|

0,3782

|

|

11

|

32,6220

|

-0,2391

|

32,8611

|

32,5728

|

32,3337

|

0,2883

|

0,0831

|

|

12

|

32,3236

|

-0,1482

|

32,4718

|

32,6957

|

32,5475

|

-0,2239

|

0,0501

|

|

13

|

32,8556

|

0,1313

|

32,7243

|

32,8185

|

32,9498

|

-0,0942

|

0,0089

|

|

14

|

32,8811

|

0,2561

|

32,6250

|

32,9414

|

33,1975

|

-0,3164

|

0,1001

|

|

15

|

32,8910

|

-0,2391

|

33,1301

|

33,0643

|

32,8252

|

0,0658

|

0,0043

|

|

16

|

32,9226

|

-0,1482

|

33,0708

|

33,1871

|

33,0389

|

-0,1163

|

0,0135

|

|

17

|

32,9564

|

0,1313

|

32,8251

|

33,3100

|

33,4413

|

-0,4849

|

0,2351

|

|

Сумма

|

|

|

|

|

|

|

2,1437

|

Для определения трендовой компоненты воспользуемся уравнением тренда: T =

31.221 + 0.123t

Получим18 = 31,221 + 0,123*18 = 33,433

Значение сезонного компонента за соответствующий период равно: S2

= 0,256

Таким образом,

18 = T18 + S2 = 33,433 + 0,256 = 33,689

19 = 31,221 + 0,123*19 = 33,556

Значение сезонного компонента за соответствующий период равно: S3

= -0,239

Таким образом,

19 = T19 + S3 = 33,556 -0,239 = 33,317

20 = 31,221 + 0,123*20 = 33,679

Значение сезонного компонента за соответствующий период равно: S4

= -0,148

Таким образом,

20 = T20 + S4 = 33,679 -0,148 = 33,53

21 = 31,221 + 0,123*21 = 33,801

Значение сезонного компонента за соответствующий период равно: S1

= 0,131

Таким образом,

21 = T21 + S1 = 33,801 + 0,131 = 33,933

21 = 31,221 + 0,123*21 = 33,801

Произведем оценку качества модели. Общая оценка качества модели

производится по доле объясненной дисперсии уровня ряда

R2

= 1- = 0,742

= 0,742

Следовательно аддитивная модель объясняет 74,2% от общей вариации уровней

исходного ряда. То есть аддитивная модель корректно отражает данную тенденцию.

Прогнозное значение по неделям следующего месяца для аддитивной модели

можно получить как сумму трендовой и сезонной компонент (у=Т + S), используя уравнение тренда

Т=0,0593t+42,9476

Получим трендовые компоненты:

Т18 =31,221 + 0,123*18= 33,433

Т19 =31,221 + 0,123*19= 33,556

Т20 =31,221 + 0,123*20= 33,679

Т21 =31,221 + 0,123*21= 33,801

Прибавляем к ним сезонные компоненты S1=0,1313 S2=0,2561 S3=0,2391 S4=0,1482, получим прогнозные значения

по неделям следующего месяца:

у18=33,689 - курс доллара на 18 неделю;

у19=33,317 - курс доллара на 19 неделю;

у20=33,530 - курс доллара на 20 неделю;

у21=33,801 - курс доллара на 21 неделю;

Таблица 10

Расчет сезонной компоненты в мультипликативной модели ряда

|

t

|

yt

|

Скользящая средняя

|

Центрированная скользящая средняя

|

Оценка сезонной компоненты

|

|

1

|

31,0839

|

|

|

|

|

2

|

31,3777

|

31,2762

|

|

|

|

3

|

31,3406

|

31,5174

|

31,3968

|

0,9982

|

|

4

|

31,3025

|

31,7541

|

31,6357

|

0,9895

|

|

5

|

32,0487

|

31,8387

|

31,7964

|

1,0079

|

|

6

|

32,3246

|

32,2405

|

32,0396

|

1,0089

|

|

7

|

31,679

|

32,4413

|

32,3409

|

0,9795

|

|

8

|

32,9097

|

32,6904

|

32,5658

|

1,0106

|

|

9

|

32,8517

|

32,9261

|

32,8082

|

1,0013

|

|

10

|

33,321

|

32,7796

|

32,8528

|

1,0143

|

|

11

|

32,622

|

32,7806

|

32,7801

|

0,9952

|

|

12

|

32,3236

|

32,6706

|

32,7256

|

0,9877

|

|

13

|

32,8556

|

32,7378

|

32,7042

|

1,0046

|

|

14

|

32,8811

|

32,8876

|

32,8127

|

1,0021

|

|

15

|

32,891

|

32,9128

|

32,9002

|

0,9997

|

|

16

|

32,9226

|

|

|

|

|

17

|

32,9564

|

|

|

|

Таблица 11

Расчет циклической компоненты в мультипликативной модели ряда

|

Показатели

|

1

|

2

|

3

|

4

|

|

1

|

|

|

0,9982

|

0,9895

|

|

2

|

1,0079

|

1,0089

|

0,9795

|

1,0106

|

|

3

|

1,0013

|

1,0143

|

0,9952

|

0,9877

|

|

4

|

1,0046

|

1,0021

|

0,9997

|

|

|

Всего за период

|

3,0139

|

3,0252

|

3,9726

|

2,9877

|

|

Средняя оценка сезонной компоненты

|

1,0046

|

1,0084

|

0,9959

|

|

Скорректированная сезонная компонента, Si

|

1,0041

|

1,0079

|

0,9926

|

0,9954

|

Для данной модели имеем:

,0046+1,0084+0,9932+0,9959 = 4,0022

Корректирующий коэффициент: k=4,0022/4 = 1,0005

Исключим влияние сезонной компоненты, разделим каждый уровень исходного

ряда на соответствующие значения сезонной компоненты и находим уравнение тренда

Таблица 12

Расчет уравнения тренда

|

t

|

yt

|

t2

|

tyt

|

|

1

|

30,9570

|

1

|

30,9570

|

|

2

|

31,1325

|

4

|

62,2649

|

|

3

|

31,5731

|

9

|

94,7193

|

|

4

|

31,4475

|

16

|

125,7901

|

|

5

|

31,9179

|

25

|

159,5894

|

|

6

|

32,0720

|

36

|

192,4318

|

|

7

|

31,9140

|

49

|

223,3981

|

|

8

|

33,0622

|

64

|

264,4974

|

|

9

|

32,7176

|

81

|

294,4584

|

|

10

|

33,0606

|

100

|

330,6058

|

|

11

|

32,8640

|

121

|

361,5041

|

|

12

|

32,4734

|

144

|

389,6803

|

|

13

|

32,7215

|

169

|

425,3793

|

|

14

|

32,6241

|

196

|

456,7377

|

|

15

|

33,1350

|

225

|

497,0250

|

|

16

|

33,0751

|

256

|

529,2022

|

|

17

|

32,8219

|

289

|

557,9718

|

|

Сумма

|

549,5693

|

1785

|

4996,2127

|

|

Среднее

|

32,3276

|

|

|

Таблица

13

Расчет

выровненных значений и ошибок аддитивной модели

|

t

|

yt

|

Si

|

yt/Si

|

T

|

TxSi

|

E = yt / (T x Si)

|

(yt - T*S)2

|

|

1

|

31,0839

|

1,0041

|

30,9570

|

31,3455

|

31,4739

|

0,9876

|

0,1521

|

|

2

|

31,3777

|

1,0079

|

31,1325

|

31,4682

|

31,7161

|

0,9893

|

0,1145

|

|

3

|

31,3406

|

0,9926

|

31,5731

|

31,5910

|

31,3584

|

0,9994

|

0,0003

|

|

4

|

31,3025

|

0,9954

|

31,4475

|

31,7138

|

31,5675

|

0,9916

|

0,0702

|

|

5

|

32,0487

|

1,0041

|

31,9179

|

31,8365

|

31,9670

|

1,0026

|

0,0067

|

|

6

|

32,3246

|

1,0079

|

32,0720

|

31,9593

|

32,2110

|

1,0035

|

0,0129

|

|

7

|

31,6790

|

0,9926

|

31,9140

|

32,0821

|

31,8458

|

0,9948

|

0,0278

|

|

8

|

32,9097

|

0,9954

|

33,0622

|

32,2048

|

32,0563

|

1,0266

|

0,7283

|

|

9

|

32,8517

|

1,0041

|

32,7176

|

32,3276

|

32,4601

|

1,0121

|

0,1533

|

|

10

|

33,3210

|

1,0079

|

33,0606

|

32,4504

|

32,7060

|

1,0188

|

0,3782

|

|

11

|

32,6220

|

0,9926

|

32,8640

|

32,5731

|

32,3333

|

1,0089

|

0,0834

|

|

12

|

32,3236

|

0,9954

|

32,4734

|

32,6959

|

32,5451

|

0,9932

|

0,0491

|

|

13

|

32,8556

|

1,0041

|

32,7215

|

32,8187

|

32,9532

|

0,9970

|

0,0095

|

|

14

|

32,8811

|

1,0079

|

32,6241

|

32,9414

|

33,2009

|

0,9904

|

0,1023

|

|

15

|

32,8910

|

0,9926

|

33,1350

|

33,0642

|

32,8207

|

1,0021

|

0,0049

|

|

16

|

32,9226

|

0,9954

|

33,0751

|

33,1870

|

33,0339

|

0,9966

|

0,0124

|

|

17

|

32,9564

|

1,0041

|

32,8219

|

33,3097

|

33,4463

|

0,9854

|

0,2400

|

|

Сумма

|

|

|

|

|

|

|

2,1460

|

Для определения трендовой компоненты воспользуемся уравнением тренда:

= 31,223 + 0,123t

Получим18 = 31,223 + 0,123*18 = 33,433

Значение сезонного компонента за соответствующий период равно: S2

= 1,0079

Таким образом,

18 = T18 * S2 = 33,433 * 1,004 = 33,5667

19 = 31,223 + 0,123*19 = 33,555

Значение сезонного компонента за соответствующий период равно: S3

= 0,9926

Таким образом,

19 = T19 * S3 = 33,555 * 0,9926 = 33,306720

= 31,223 + 0,123*20 = 33,678

Значение сезонного компонента за соответствующий период равно: S4

= 0,9954

Таким образом,

20 = T20 * S4 = 33,678 * 0,9954 = 33,5231

21 = 31,223 + 0,123*21 = 33,801

Значение сезонного компонента за соответствующий период равно: S1

= 1,0041

Таким образом,

21 = T21 + S1 = 33,801 * 1,0041 = 33,9396

Список

литературы

1. Кремер

Н.Ш., Путко Б.А. Эконометрика. - М.: ЮНИТИ-ДАНА, 2003

. Степанов

В.Г. Эконометрика. Учебный курс. Московский институт экономики, менеджмента и

права. Центр дистанционных образовательных технологий МИЭМП, 2010.

. Эконометрика./Под

ред. И.И Елисеевой. - М.: Финансы и статистика, 2003

. Эконометрика/сост.

Касьянов В.А. - Екатеринбург: УПИ, 2007.