Развитие олигополистического рынка в России

Введение

олигополия

экономика рынок авиационный

Актуальность данной

работы заключается в том, что в условиях российской экономики олигополия

существенно влияет на развитие страны. Это особенно актуально в современное

кризисное время, когда происходит перераспределение собственности, сокращение

игроков на рынке, различные слияние и поглощения. Задача Федеральной

антимонопольной службы - не допустить появление новых монополистических и

олигополистических структур, тайные сговоры, повышение цен и т.д.

В условиях

замедления экономического роста и уменьшения спроса на товары и услуги все

более активной становится конкурентная борьба на рынке. Укрепление игроков

приводит к увеличению их возможностей для воздействия на рынок.

Российский рынок имеет ряд

особенностей, связанных с тем, что на рынке преобладают компании с высокой

долей занятого рынка различных отраслях народного хозяйства. В результате рынок

олигополии для нас является очень важным, так как многие фирмы-олигоолисты

являются ключевыми для нашей экономики. Это и АвтоВаз и Газпром и

нефтеэкспортеры и «металлурги» и многие другие. Если взять производство

основных видов промышленной продукции, то на долю олигополистических отраслей

приходится 40%, а по некоторым данным все 60%. Фирмы олигополисты являются крупнейшими

в России по объему реализации.

В последние годы государство уделяет

повышенное внимание проблемам, связанным с состоянием конкуренции, а также

пресечению нарушений антимонопольного законодательства. Обновлено

антимонопольное законодательство, значительно ужесточены санкции за его

нарушение.

Теоретической

основой для написания курсовой работы послужили работы, таких как Авдашева

С.Б., Акопов А.С., Байе М.Р., Вурос А.В., Денисов И.В., Иохин В.Я., Нуреев Р.,

Тироль Ж., Чепурин М.Н. Юданов А.Ю. и др.

Целью курсовой

работы является изучение особенностей олигополистической рыночной структуры.

Для достижения

поставленной цели необходимо решить следующие задачи:

- дать

определение олигополии и рассмотреть ее признаки;

- рассмотреть

современные теории олигополии;

- проанализировать

процессы формирования олигополий в российской экономике;

- выявить

модели и механизмы взаимодействия участников олигополистических рынков;

Предметом

исследования являются экономические отношения, возникающие между субъектами

олигополистического рынка, государством и другими фирмами в области

производства, ценообразования, сбыта.

Объектом изучения в

работе является олигополистический рынок России.

1. Теоретические

особенности развития олигополистических рынков

.1 Олигополия и ее

основные признаки

Наряду с монополистической

конкуренцией, существенное место среди рыночных структур в современной

экономике занимает олигополия или структура, характеризуемая наличием на рынке

нескольких продавцов. Иными словами, к олигополистическим структурам можно

отнести такие рынки, на которых сосредотачивается от 2 до 24 продавцов. Если

два продавца - это дуаполия или частный случай олигополии, ибо это уже не

монополия, то верхней предел условно ограничиваем 24 хозяйственными субъектами,

так как с числа 25 условно начинается отсчет структур монополистической

конкуренции.

Олигополия является одной из самых

распространенных структур рынка в современной экономике. В большинстве стран

почти все отрасли тяжелой промышленности (металлургия, химия, автомобилестроение,

электроника, судо- и самолетостроение и др.) имеют именно такую структуру. На 1

схематически отражены основные черты олигополистического рынка.

Рис. 1. Черты олигополии

Наиболее заметная черта олигополии

состоит в немногочисленности действующих на рынке фирм. Не следует думать, что

компании можно в буквальном смысле пересчитать по пальцам. В олигополистической

отрасли, как и при монополистической конкуренции, наряду с крупными часто

действует немало мелких фирм. Однако на несколько ведущих компаний приходится

столь большая часть суммарного оборота отрасли, что именно их деятельность

определяет развитие событий.

По концентрации продавцов на одном и

том же рынке олигополии подразделяются на «плотные» и «разряженные» олигополии.

К «плотным» олигополиям условно относят такие отраслевые структуры, которые на

рынке представлены от 2 до 8 продавцами. Структуры рынка, которые включают в

себя более 8 хозяйственных субъектов относятся к разряженным монополиям. Подобного

рода градация позволяет по-разному оценивать поведение предприятий в условиях

«плотной» и «разряженной» олигополии. В первом случае в силу весьма

ограниченного числа продавцов возможны различного рода сговоры в отношении

согласованного их поведения на рынке, тогда как во втором случае это делается

практически невозможным.

Исходя из критерия характера

предлагаемой продукции, олигополии можно подразделить на ординарные и

дифференцированные. Ординарная олигополия связана с производством и

предложением стандартизированных продуктов. Многие стандартизированные продукты

выпускаются в условиях олигополии - это сталь, цветные металлы, строительные

материалы и т.п. Дифференцированные олигополии формируются на основе выпуска

многообразного ассортимента одних и тех же продуктов, т.е. в тех отраслях, в

которых возможно разнообразить производство предлагаемых товаров и услуг.

Уровень плотности олигополической структуры рынка измеряется количеством форм в

той или иной отрасли и их долей в совокупных продажах отрасли в рамках

национальной экономики. Таким образом, варьируя количеством фирм, можно

определить степень концентрации производства, а следовательно и предложения в

исследуемой отрасли общественного производства.

В то же время следует подчеркнуть,

что было бы неосмотрительно ориентироваться на масштабы только национальной

экономики. Олигополические структуры могут формироваться как на региональном,

так и местном уровнях хозяйствования. Так, например, в силу специфики

возможностей потребления готового бетона на локальных рынках (района, небольших

городов) также формируются олигополистические структуры, равным образом как и

на региональном уровне в области предложения, например, кирпича. Однако на

каком бы уровне мы не рассматривали олигополии, следует не забывать о двух

важных моментах: межотраслевой конкуренции и импорте продукции. Сила олигополии

уменьшается под воздействием предложения продуктов предприятиями других

отраслей, которые обладают приблизительно равными потребительскими свойствами с

продукцией олигополистов (например, газ и электроэнергия как источник тепла,

мед и алюминий как сырье для изготовления электропроводов).

Ослаблению олигополии содействует и

импорт аналогичных товаров или их заменителей из других стран. Оба этих фактора

могут содействовать формированию более конкурентных структур по сравнению с

чисто отраслевыми рыночными структурами. В основе исторической тенденции

образования олигополий лежит механизм рыночной конкуренции, который с

неотвратимой силой вытесняет из рынка слабые предприятия путем либо их

банкротства, либо поглощения, либо слияния. Банкротство может быть вызвано как

слабой предпринимательской активностью руководства предприятия, так и под

воздействием усилий, предпринимаемых конкурентами против определенного

предприятия.

Поглощение осуществляется на основе

финансовых операций, направленных на приобретения того или иного предприятия

либо полностью, либо частично путем скупки контрольного пакета акций или

значительной доли капитала. Это отношение между сильным и слабым конкурентами.

Слияние, как правило носит

добровольный характер. Хотя подобного рода централизация капитала и

производства может быть экономически вынужденной как выбор третьего из двух

зол: либо полная утрата самостоятельности, либо изматывающая экономическая

«война» В основе процессов поглощения и слияния лежит стремление отдельных

конкурентов умножить свою рыночную силу. Такая централизация капитала, а затем

его концентрация позволяет существенно увеличить свою долю продажи на

соответствующем рынке, контролировать рынок и цену своей продукции, а также

существенно снизить затраты на ресурсы, благодаря крупным закупкам сырья и

материалов. Рост рыночной власти нескольких корпораций делает бессмысленным

ценовую конкуренцию, которая может превратиться в войну цен и привести к

истощению всех его участников. Поэтому в рамках олигополистических структур

ценовая политика отдельных фирм не может проводиться без должного учета реакции

на нее конкурентов.

Другим существенным фактором,

создающим объективные предпосылки для формирования олигополистических структур

рынка, является научно-технический прогресс, с которым связано существенное

расширение производства с целью реализации эффекта масштаба производства. В

процессе совершенствовании техники и появления новых технологий существенно

расширялись технологическая концентрация производства, оптимальные размеры

предприятия достигали таких масштабов, которые становились существенным

препятствием для вхождения в отрасль новых фирм.

Если обратиться к статистике, то в

России отчетливо олигополистический характер носят сырьевые отрасли, черная и

цветная металлургия, т.е. почти все отрасли, которым удалось выстоять в

нынешнем кризисе и на которые пока опирается отечественная экономика.

Концентрация производства в руках 8

ведущих фирм здесь колеблется от 51 до 62%. Бесспорно олигополизированы и

основные подотрасли химии и машиностроения (производство удобрений,

автомобилестроение, аэрокосмическая промышленность и др.).

Резким контрастом к ним выступают

легкая и пищевая промышленность. В этих отраслях на долю крупнейших 8 фирм

приходится не более 10%. Состояние рынка в этой сфере можно уверенно

характеризовать как монополистическую конкуренцию, тем более что дифференциация

продукта в обеих отраслях исключительно велика (вспомним хотя бы многообразие

сортов конфет, которые производит даже не вся пищевая отрасль, а только одна из

ее подотраслей - кондитерская промышленность).

Конечно, установление количественной

границы между олигополией и монополистической конкуренцией во многом условно.

Ведь два названных типа рынка имеют и качественные отличия друг от друга.

При монополистической конкуренции

решающей причиной несовершенства рынка является дифференциация продукта. В

условиях олигополии этот фактор тоже имеет значение. Есть олигополистические

отрасли, в которых дифференциация продукта значительна (например,

автомобилестроение). Но существуют и отрасли, где продукт является

стандартизированным (цементная, нефтяная промышленность, большинство

подотраслей металлургии).

Главной же причиной формирования олигополии

является экономия на масштабах производства. Отрасль приобретает

олигополистическую структуру в том случае, если крупный размер фирмы

обеспечивает существенную экономию издержек и, следовательно, если крупные

фирмы в ней имеют значительные преимущества над мелкими.

Дело в том, что крупных фирм в

отрасли никогда не может быть много. Уже многомиллиардная стойкость их заводов

служит надежным барьером на пути проникновения новых компаний в отрасль. При

обычном развитии событий фирма укрупняется постепенно и к тому моменту, когда в

отрасли складывается олигополия, узкий круг крупнейших фирм уже фактически

определен. Чтобы вторгнутся в него, «чужаку» надо сразу выложить такую сумму,

которую олигополисты постепенно инвестировали в дело за десятилетия. Поэтому

история знает лишь очень небольшое число случаев, когда фирма-гигант

создавалась «на пустом месте» путем единоразовых огромных инвестиций (сошлемся

на АвтоВАЗ в СССР и на Фольксваген в Германии. Характерно, что в обоих случаях

инвестором выступало государство, т.е. в формировании этих фирм большую роль

играли неэкономические факторы).

Но даже если бы нашлись средства на

сооружение большого числа гигантов, те не смогли бы в дальнейшем прибыльно

работать. Ведь емкость рынка ограничена. Потребительского спроса вполне

хватает, чтобы поглотить продукцию тысяч мелких пекарен или авторемонтных

мастерских. Однако никому не нужен металл в тех количествах, которые могли бы

выплавить тысячи домен-гигантов.

Большая доля в выпуске продукции в

фирм-олигополистов в свою очередь обеспечивает фирмам-олигополистам

значительную степень контроля над рынком. Уже каждая из фирм в отдельности

достаточно велика, чтобы оказывать влияние на положение в отрасли. Так, если

олигополист решит уменьшить выпуск продукции, это приведет к повышению цен на

рынке. Летом 1998 г. АвтоВАЗ воспользовался этим обстоятельством: он перешел на

работу в одну смену, что привело к рассасыванию непроданных запасов автомобилей

и позволило заводу поднять цены. А если несколько олигополистов начнут проводить

общую политику, то их совместная рыночная власть и вовсе приблизится к той,

которой обладает монополия.

Таким образом, олигополия является

одной из самых распространенных структур рынка в современной экономике. В

большинстве стран почти все отрасли тяжелой промышленности.

1.2 Современные теории

олигополии и модели взаимодействия участников олигополистических рынков

Разработано

множество моделей олигополии. Наиболее распространены модели Курно, модель

изгибающейся кривой спроса, модель на основе теории игр, модель ценового

лидерства.

В рамках нашей

работы мы не ставим перед собой задачу изучения этих моделей, но нужно

отметить, что в экономической литературе они достаточно полно изложены.

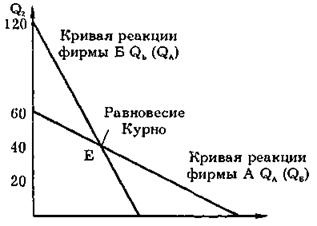

Рассмотрим например модель Курно.

Статический анализ

взаимоотношения двух фирм в условиях дуополии был предложен в 1838 г.

французским экономистом Антуаном Курно (1801-1877). Курно исходил из следующих

предпосылок. Обе фирмы (А и Б) производят однородный товар. Им известна кривая

рыночного спроса. Обе фирмы принимают решения о производстве одновременно,

самостоятельно и независимо друг от друга. Каждая из фирм предполагает выпуск

конкурента постоянным, продавцы не могут иметь точной информации о своих

ошибках (действуют «с завязанными глазами»). При этом возможны различные

варианты.

Допустим, одна из

фирм (например, Б) принимает решение о приостановке производства. Тогда

рыночный спрос полностью обеспечивается выпуском фирмы А. Ее кривая спроса

полностью совпадает с кривой рыночного спроса D1(0) (рис. 2).

Рис. 2. Оптимизация

объема производства фирмы А в зависимости от объема производства фирмы Б

При выборе

максимизирующего прибыль объема производства фирма А решит производить 180

единиц товара, так как именно при этих условиях сравняются предельный доход MR1(0) и предельные издержки МС1. Если теперь фирма Б

будет производить 40 единиц, то фирма А отреагирует на это сдвигом кривой

спроса до положения D (40), а ее производство сократится до 40 (именно в этом случае MR1(40) = МС1. Соответственно, когда фирма Б производит 60

единиц, фирма А уменьшает свой выпуск до 20 единиц, а когда фирма Б расширит

производство до 120 единиц, фирма А вообще остановит свое производство. Отмечая

на графике (рис. 3), как меняется выпуск фирмы А в зависимости от изменения

выпуска фирмой Б, мы получаем кривую реакции фирмы А-QA(QБ). Аналогичный анализ можно осуществить и в отношении фирмы Б,

получив в результате еще одну кривую реакции - QБ(QA). Пересечение кривых реагирования этих двух фирм (точка Е)

показывает равновесие Курно: каждая фирма правильно угадывает поведение

конкурента и принимает оптимальное для себя решение, ни одна из фирм не имеет

стимула изменять свой объем производства.

Рис. 3. Равновесие

Курно

Модель равновесия

Курно предполагает, что фирмы-дуополисты конкурируют друг с другом. Ситуация

принципиально изменится, если дуополисты договорятся друг с другом и будут

коллективно намечать объем производства. Рассмотрим этот случай, предполагая

идентичность обеих фирм и линейную кривую спроса (рис. 4).

Рис. 4. Равновесие

Курно, договорное равновесие и конкурентное равновесие

Равновесие Курно

достигается, когда Q1 = Q2 = 40, а суммарный

выпуск составляет 80 единиц. Если фирмы договорятся максимизировать совокупную

прибыль, чтобы затем разделить ее пополам, то множество возможных решений этой

задачи будет ложиться на контрактную кривую. При этом суммарный выпуск Q + Q2 = 60. Сравнение показывает, что при равновесии Курно общий объем

производства выше, чем при дуополистическом сговоре (40 > 30), но ниже, чем

он был бы при конкурентном равновесии (40 < 60).

В настоящее время

все большее значение для анализа олигополистических ситуаций получает теория

игр. Теория игр - наука, исследующая математическими методами поведение

участников в вероятностных ситуациях, связанных с принятием решений. Предметом

этой теории являются игровые ситуации с заранее установленными правилами (типа

игры в карты или в домино). В ходе игры возможны различные совместные действия

- коалиции игроков, конфликты и т.д. Стратегия игроков определяется целевой

(платежной) функцией, которая показывает выигрыш или проигрыш участника Формы

этих игр многообразны. Наиболее простая разновидность - игры с двумя участниками.

Если в игре участвуют не менее трех игроков, возможно образование коалиций, что

усложняет анализ. С точки зрения платежной суммы игры делятся на две группы - с

нулевой и ненулевой суммами. Игры с нулевой суммой называют еще

антагонистическими: выигрыш одних в точности равен проигрышу других, а общая

сумма выигрыша равна нулю. По характеру предварительной договоренности игры

делятся на кооперативные (когда образуются коалиции игроков) и некооперативные

(когда каждый играет за себя против всех).

Наиболее известный

пример некооперативной игры с нулевой суммой является как раз таки модель

Курно.

Таким образом,

наиболее распространены модели Курно, модель изгибающейся кривой спроса, модель

на основе теории игр, модель ценового лидерства.

1.3 Анализ процессов

формирования олигополий в российской экономике

Олигополии завоевывают позиции, как

на национальных, так и на мировых рынках. Раньше масштабы концентрации

измерялись долей крупных заводов в совокупном объеме продукции отрасли, затем

количеством монополизированных и немонополизированных сфер экономики. В

настоящее время концентрация производства переросла отраслевые и региональные

границы и превратилась в концентрацию, при которой объемы производства и

финансовые средства сосредоточиваются в руках уменьшающегося числа олигополии.

Современные олигополии концентрируют

крупные материальные, финансовые, трудовые и другие ресурсы, мощный

научно-технический потенциал, развивают такие решающие начала экономического

прогресса, как экономическая мобильность, способность к постоянному

техническому, экономическому и социальному новаторству, способность к

необходимому экономическому риску в сочетании с перебазированием с эмпирических

форм хозяйственного расчета на научно разработанные его формы.

Если монополист может значительный

период пользоваться монопольными правами на изобретение и получать

сверхприбыли, то для олигополистических отраслей характерна иная ситуация. В

условиях динамического воздействия нововведений возможность для олигополии

утвердиться надолго и получать высокие прибыли становится мифом. Угроза

конкурентных нововведений существует всегда и повсюду.

Именно поэтому многие ученые

придерживаются точки зрения, что в современных условиях олигополия как рыночная

структура представляет собой эффективную экономическую форму для высшей

технической прогрессивности, для реализации технических и технологических

возможностей, открываемых НТР, которые в первоначальной их реализации и при

освоенных процессах производства требуют обычно все более крупных капиталов.

При анализе внедрения достижений НТП

в условиях олигополии следует иметь в виду, что во многих олигополистических

отраслях значительная часть проводимых фирмами НИОКР носит «оборонительный»

характер и направлена на то, чтобы обеспечить фирме наличие продукта, схожего с

разработанным конкурентом, а не на то, чтобы выступить с чем-то существенно

иным. Малое число фирм может привести к большому числу дублирующих НИОКР без

реального их разнообразия.

Не всегда олигополисты выступают как

конкуренты при разработке и внедрении инноваций. В целях решения определенных

научно-технических задач олигополисты могут образовывать стратегические

альянсы. Такие союзы отличаются от традиционных картелей и других

олигополистических соглашений, так как они касаются конкретных сроков, рынков,

продуктов и процессов и не исключают конкуренции во всех областях (в их

большинстве), не охваченных соглашениями.

Разработанная Министерством

регионального развития РФ Концепция Стратегии социально-экономического развития

регионов РФ предполагает, что одним из направлений развития регионов России

должно стать поддержка и развитие конкурентоспособных в глобальном рынке

территориальных производственных кластеров. В настоящий момент, если судить по

структуре российского экспорта, производственных кластеров, конкурентоспособных

в глобальном масштабе, в стране практически нет. В то же время в современной

экономике конкурентоспособность территории (страны, региона) держится на

сильных позициях отдельных кластеров.

Являясь крупным производственным,

инновационным, научным, финансовым комплексом, осуществляя свою деятельность на

технически прогрессивной основе, современная олигополистическая корпорация

выступает как достаточно прогрессивная экономическая форма роста общественной

производительности труда. Она заключает в себе силу громадной

концентрированности производства и его функционирования на современной

научно-технической основе.

Таким образом, к основным

«олигополистическим преимуществам» в сфере внедрения инноваций и нововведений

можно отнести высокие уровни: технологии (создание новых продуктов и процессов,

специализация, организационно-управленческий опыт, знание приемов проникновения

на рынок и его удержания, способность дифференцировать и диверсифицировать

производство, наличие патентов, способность в широких масштабах собирать

информацию и осуществлять рекламу); промышленной организации (корпоративная

структура и качество принимаемых решений); организации НИОКР; привлечения

высококвалифицированных управленческих кадров широкого профиля; доступа к источникам

капитала на различных финансовых рынках и способность выгодно им маневрировать

и использовать колебания в курсах валют; доступа к источникам сырья.

В то же время влияние олигополии на

инновационное развитие неоднозначно.

В современных условиях на российский

рынок активно внедряются более мощные, по сравнению с отечественными,

зарубежные олигополии. Например, крупнейший в России автомобилестроительный

завод АвтоВАЗ уступает по объемам производства Ford Motor и General Motor более

чем в 30 раз, Toyota Motor - в 20 раз, Volkswagen - в 15 раз, Honda Motor - в

11 раз. Если сравнить затраты автомобилестроителей на НИОКР, то слабость

отечественного олигополиста АвтоВАЗА еще более очевидна. Фактор масштабности

затрат на НИОКР оказывается одним из решающих в общем позиционировании

конкурентов на мировых рынках. Так, расходы Ford Motor только на НИОКР примерно

в 1,5 раза превышают стоимость всей продукции АвтоВАЗа. Таким образом, если

сравнивать конкурентоспособность российских и зарубежных автомобильных заводов,

то получается, что в мировом масштабе отечественные производители существенно

проигрывают зарубежным конкурентам.

Таким образом,

можно сделать вывод, что олигополистическому рынку присуще следующие черты -

это малое количество фирм, барьеры для входа на рынок, контроль над ценой,

неценовая конкуренция, взаимозависимость производителей.

2. Разработка моделей и

механизмов взаимодействия участников олигополистических рынков

В настоящее время все математические

модели олигополии делятся на две большие группы. Первая группа моделей включает

в себя олигополии без сговора, в которых каждая фирма, ориентируясь на действия

конкурентов, самостоятельно максимизирует прибыль, управляя собственной ценой и

объемом поставок продукции. Вторая группа - олигополии со сговором, когда фирмы

пытаются в целях повышения собственной прибыли найти кооперативное решение.

Модели олигополии без сговора

определяются видом параметра, который использует компания при принятии решения.

Если принимается решение об объеме выпуска продукции, то модель представляет

собой количественную олигополию, если о цене - ценовая олигополия. Модели

количественной олигополии наиболее адаптированы к ситуации, когда компаниям после

принятия операционного плана трудно изменить производственные мощности и объем

поставок. Подобная ситуации характерна для энергетической отрасли.

Модели без сговора описывают, так

называемую, «мгновенную» конкуренцию: компании в единый момент времени устанавливают

цены, получают прибыль и уходят с рынка. Практический опыт демонстрирует, что

постоянное взаимодействия участников приводит к необходимости повторно решать

игровую задачу с относительно устойчивом множестве фирм. В своей работе Э.

Чемберлин «Теория монополистической конкуренции» рассматривает, что в условиях

стандартизированной олигополии (производящей однородный продукт), компании

признают свою взаимозависимость и будут поддерживать монопольную цену без

явного сговора. Если каждая компания будет принимать рациональные решения и

стремиться максимизировать прибыль, то при наличии небольшого числа конкурентов

их действия будут оказывать существенное влияние друг на друга, что приведет к

сильному противодействию. Поскольку снижение цены, предпринятое любым их

конкурентов, приведет к снижению цен остальных компаний и уменьшению

собственной прибыли предприятия и, несмотря на то, что продавцы полностью

независимы, равновесный результат будет таким же, как если бы между ними

существовало монополистическое соглашение.

Описанные выше обстоятельства

привели к активному развитию и применению на практике моделей олигополии со

сговором. В данных моделях выделяется компания, являющаяся ценовым лидером

(потенциальный победитель в ценовой войне). Лидер оказывает влияние на уровень

рыночной цены и принимает на себя ответственность за приспособление цены к

изменяющимся условиям рынка. На рынке, кроме лидера, значительное число

конкурентных компаний предлагает товар. Они принимают цену, установленную

лидером, и определяют оптимальный объем производства из условия максимизации

прибыли.

При разработке моделей олигополии

для оптового рынка необходимо учитывать существующие ограничения для входа

новых участников на данный рынок. Условия выхода на рынок новых участников могут

в немалой степени повлиять на финансовые результаты других компаний и

равновесный результат. Для изучения данного вопроса применяются модели

олигополии с барьерами входа.

Под входным барьером понимается

наличие препятствия выхода на рынок для новых компаний, что позволяет

действующим на рынке продавцам получать сверхприбыли без угрозы появления новых

конкурентов. Такие барьеры возникают как по причине регулирования рынка

государственными структурами (справедливо для рынка электроэнергии), так и

из-за коллективного противодействия со стороны продавцов, находящихся на рынке.

В работе «Barriers to New Competition» Дж. Бэйн ввел термин «барьеры входа-выхода» и выделил ряд

рыночных ограничений на вход новых конкурентов. Тем самым, определил барьеры

как условия входа, при которых действующая фирма может устанавливать цену выше

минимума средних издержек производства и реализации без привлечения в данную

отрасль новых фирм. Для рынка электроэнергии будут справедливы такие

ограничения как абсолютные преимущества в издержках и положительный эффект

масштаба за счет более низких издержек на единицу продукции (доля рынка новых

конкурентов будет слишком мала чтобы обеспечить требуемый уровень доходности).

Абсолютные преимущества в издержках дают возможность установления цены на

уровне ниже минимума средних издержек компаний-последователей, что может

полн-стью заблокировать вход конкурентов.

Рассмотрим возможные ситуации на

рынке:

− блокированный вход.

Компании конкурируют не обращая на вход новичков, но при этом угроза входа

фактически отсутствует по причине не привлекательности рынка для новых

продавцов;

− cсдерживаемый вход.

Компании модифицируют свое поведение, чтобы эффективно мешать появлению новых

конкурентов;

− предоставляемый вход.

Каждая компания в отдельности находит более выгодным позволить новичкам

осуществить вход на рынок, нежели возводить дорогостоящие входные барьеры.

Таким образом, математические модели

олигополии делятся на две большие группы. Первая группа моделей включает в себя

олигополии без сговора, в которых каждая фирма, ориентируясь на действия

конкурентов. Вторая группа - олигополии со сговором, когда фирмы пытаются в

целях повышения собственной прибыли найти кооперативное решение.

2.2 Моделирования

развития олигополистических рынков на примере рынка гражданской авиационной

техники

При моделировании развития рынка

гражданской авиационной техники могут быть использованы два подхода, основанные

на построении и применении:

- агрегированных моделей

развития воздушного транспорта, а также авиастроения, причем модель каждой из

этих отраслей представляет собой единое целое;

- модели

рационального поведения участников рынка (как потребителей, так и

производителей авиационной техники).

В рамках первого подхода, на основе

экстраполяции сложившихся связей между экономическими переменными могут быть

получены лишь грубые оценки показателей, в частности, показатели предложения и

спроса на новую технику. Второй подход позволяет получить более обоснованное

описание процессов с учетом структуры, возможных стратегий и взаимодействий

участников рынка, что в итоге позволяет понять конфликт или согласованность

интересов отдельных групп участников рынка и, тем самым, предугадать дальнейшие

основные тенденции его развития.

Это связано с тем, что рынки как

потребителей, так и производителей многих видов высокотехнологичной продукции,

в том числе гражданской авиационной техники, функционируют в условиях

олигополии. Рынки потребителей во многих случаях характеризуются значительно

большим числом участников, чем рынки производителей, из-за наличия значительных барьеров на выход на рынки последних

(главным образом из-за высоких первоначальных затрат на

исследования и разработки).

Так, к началу 2013 г. в гражданской

авиации России насчитывалось 182 авиакомпании. Значительное количество

участников рынка авиаперевозок характерно и для США, особенно после

дерегулирования отрасли в 1978 г.

В то же время, после разрушения

отечественного гражданского авиастроения и слияния ведущих авиастроительных

компаний США, мировой рынок производителей магистральных самолетов к настоящему

времени по сути представлен всего двумя компаниями: Boeing и Airbus. Рынок

региональных самолетов также пока функционирует в условиях фактической

дуополии, которую образуют компании Embraer и Bombardier. В ближайшее десятилетие

рынок производителей самолетов (как магистральных, так и региональных),

по-видимому, расширится за счет появления новых участников (российских,

китайских, японских).

Что касается рынка потребителей

(пассажироперевозок в воздушном транспорте), то на нем в разных странах в

последнее время наметилась консолидация крупных участников в условиях

продолжающейся конкуренции со стороны небольших низкозатратных (low cost)

компаний и роста волатильности цен на нефть и авиационный керосин. Начинающаяся

либерализация мирового рынка воздушных перевозок, в сочетании с усилением

требований к экологическим характеристикам эксплуатируемой техники, может

привести к повышению рыночного влияния крупных авиакомпаний.

На сегодняшний день за рубежом

имеется определенный опыт моделирования развития рынка авиационной техники.

Однако в них анализ проводится на основе достаточно сложных нелинейных моделей

большой размерности, для построения которых необходимы большие массивы

технико-экономической информации, а для нахождения оптимальных стратегий вывода

каждого вида авиатехники на рынок требуются значительные вычислительные

мощности. Кроме того, ограничиваются анализом конкуренции в дуополии лишь между

двумя компаниями: Boeing и Airbus.

Методологический подход к

моделированию развития рынка гражданской авиационной техники, основан на

построении игровых агрегированных линейных динамических моделей развития рынка

пассажирских авиаперевозок (на примере США) и рынка производителей гражданской

авиационной техники (на примере магистральных самолетов). Предлагаемый подход

может быть использован при проведении имитационных расчетов, в частности, для

выявления возможных принципиальных изменений на рынке при изменении характера

действия тех или иных возмущающих факторов, а также для построения сценариев

изменения ключевых показателей рынка. Он основан на надежных алгоритмах

вычислений, гарантирующих нахождение оптимальных стратегий у потребителей и

производителей, и не требует детальной технико-экономической информации. При

его применении достигаются как необходимая степень адекватности моделей, так и

упрощение алгоритмов расчета. Отмеченные свойства предлагаемого подхода делают

его привлекательным при проведении анализа затрат в течение жизненного цикла

изделий (Life-Cycle Cost Analysis), который уже стал одним из важнейших

компонентов разработки сложной техники.

Исследование рынка

авиапассажироперевозок США проводится на основе агрегированной динамической

модели рационального поведения участников олигополии в виде линейной

динамической игры по Нэшу, в которой участвуют 7 крупнейших авиакомпаний,

осуществляющих около 80% пассажирооборота страны, и остальные фирмы, являющиеся

ценополучателями. Практическая ценность применяемого игрового подхода состоит

еще и в том, что он позволяет исследовать в динамике процессы вытеснения и

вхождения на рынок, а также влияние возможных структурных изменений (например,

слияние компаний) на показатели рынка. Кроме того, в статье рассматривается

метод расчета цен, предельно допустимых для выхода отдельных компаний на рынок

(так называемых лимитирующих цен), которые служат надежным индикатором

возможных структурных изменений в олигополии.

Модель рынка производителей

гражданской авиационной техники базируется на линейной динамической модели

обучения в процессе производства с учетом эффекта «забывания», который не

удается отразить с помощью широко используемых статических нелинейных кривых

обучения. Построенная модель применялась при исследовании равновесия по

Нэшу-Курно на рынке гражданских магистральных самолетов, который в настоящее

время фактически представляет собой дуополию.

Важным преимуществом

рассматриваемого игрового подхода является то, что он дает возможность

сформировать требования к технико-экономическим показателям выводимой на рынок

новой техники, которая может считаться «прорывной». Эта задача весьма актуальна

для отечественных производителей высокотехнологичной продукции, стремящихся

утвердиться на глобализированных рынках. Так, одна из главных задач, стоящих

перед Объединенной авиастроительной корпорацией - достижение 10% доли мирового

рынка в гражданской авиации и более 50% внутреннего рынка в 2025 году.

В связи с этим, на основе

агрегированной динамической модели рационального поведения

олигополистов-потребителей исследуется влияние технико-экономических

показателей новой техники, выводимой на рынки высокотехнологичной продукции, на

изменение рыночной структуры.

2.3 Разработка

механизмов взаимодействий участников олигополистических рынков

Безусловно, взаимодействие фирм

происходит в рамках любого типа рынка, однако стратегическое взаимодействие

фирм возможно в рамках определенных условий, которые характерны для олигополий.

Отметим, что выбор пути стратегического взаимодействия между фирмами возможен в

том и только том случае, когда количество фирм в отрасли относительно мало.

Наличие определенных связей между

структурой отдельных рынков, стратегическими взаимодействиями фирм и

результатами функционирования отраслей делает актуальной задачу детального

изучения особенностей стратегий межфирменных взаимодействий и поиска

оптимальных стратегий конкурентной борьбы на товарных рынках.

Наличие многочисленных моделей

экономического взаимодействия в первую очередь ставит на повестку дня задачу их

систематизации, то есть определения места в общей системе экономического

взаимодействия фирм, анализа основных стратегических переменных, а также оценки

наиболее эффективных стратегий взаимодействия с точки зрения потребителей и

производителей. Тем самым акцент делается на поиске именно оптимального

результата функционирования товарного рынка, что играет важнейшую роль для всех

экономических субъектов.

Приоритетность олигопольных товарных

рынков в современной экономике западных стран и России вызывает необходимость

исследования особенностей взаимодействия конкурирующих фирм, а также основных

факторов, влияющих на этот процесс. Пристальное внимание, уделяемое данному

типу рынка, не случайно: сложность форм и видов взаимодействий фирм в рамках

олигополии позволяет глубже понять особенности конкурентных процессов в современных

условиях в отличие от ранее существовавших видов конкурентных взаимодействий.

Олигопольные рынки характеризуются своей узкой специализированностью, что

предопределяет небольшое количество участников. Также в рамках олигополии

возможно наличие определенных экономических и технологических барьеров, что

вызвано вполне объективными причинами: промышленный продукт, выпускаемый на

рынке олигополии, требует огромных капитальных вложений на установление и

развитие производства, совершенствование технологии, обучение персонала и т.п.

Конкурентная стратегия, в широком

смысле, понимается как сознательное, целенаправленное поведение фирм в

краткосрочном и в долгосрочном периодах. Формируя стратегию, фирма учитывает

поведение других фирм, в первую очередь конкурентов. На выбор фирмой той или

иной стратегии конкуренции влияют следующие факторы:

- покупательские тенденции

и привычки потребителей;

- технологические

изменения;

- межфирменная

конкуренция;

- потребности фирм в

капиталовложениях.

Модели олигополии, следуя

предпосылке рационального поведения субъектов, анализируют взаимодействие фирм,

максимизирующих прибыль. При этом условия максимизации прибыли для

количественной и ценовой олигополии различны. Отметим также, что каждая из

моделей олигополии предполагает свою схему стратегического взаимодействия

участников, формируя различные концепции выработки гипотез относительно

поведения конкурентов.

На основе анализа альтернативных

моделей стратегического взаимодействия фирм на рынке олигополии можно сделать

следующие выводы в отношении рационального поведения конкурентов на рынке.

Во-первых, стратегическое

взаимодействие фирм на рынке может привести к оптимальным параметрам рыночного

равновесия и его устойчивости только в том случае, когда конкуренты четко

понимают действия друг друга, ощущают свою взаимозависимость от совместных

действий и могут прогнозировать реакцию соперников в ответ на собственные

действия. Наличие стратегического взаимодействия фирм на рынке вовсе не

означает, что фирмы придут к оптимальным параметрам равновесия, однако, при

прочих равных условиях, вариант получения оптимальных параметров равновесия

наиболее вероятен именно при стратегическом взаимодействии фирм. Достижение

устойчивого рыночного равновесия может происходить как путем одного стратегического

шага каждой из фирм, так и путем нескольких стратегически шагов, при этом

последовательность действий конкурентов оказывает существенное воздействие на

конечные результаты функционирования рынка.

Во-вторых, при отсутствии

существенных административных и иных барьеров, а также существенных

противоречий между фирмами в области производственной политики и интересов

развития рынка, преследуя цели максимизации совокупной прибыли, фирмы будут

склоняться к кооперативным стратегическим действиям на рынке; в случае их

запрета рынок может представлять сферу некооперативных взаимодействий, однако и

это не является препятствием для установления оптимальных параметров

равновесия, присущих кооперативному стратегическому взаимодействию.

В-третьих, взаимодействие фирм на

рынке может приводить к разнообразным ситуациям, в результате чего фирма будет

вынуждена проводить стратегию поведения в отношении конкурентов с разной

степенью агрессивности, что может выражаться:

- захвате доли рынка

конкурентов;

- взаимовыгодном

сотрудничестве;

- вовлечении большего

количества фирм на рынок;

- отказе от части

прибыли в краткосрочном периоде с целью получения большей прибыли в

долгосрочном периоде;

- создании условий,

блокирующих проникновение входа на рынок новых конкурентов, и пр.

В-четвертых, признание преимуществ

одной из фирм (в какой-либо области рынка) фирмами конкурентного окружения

автоматически ведет к получению большей прибыли для фирмы-лидера и меньшей -

для фирм-последователей, при этом фирма-лидер может произвести преобразование

рынка к другому типу рыночной структуры, преследуя определенные интересы.

В-пятых, чем больше фирм

осуществляют конкурентное взаимодействие на рынке в рамках некооперативной

олигополии, тем более вероятно уменьшение прибыли каждой из фирм, независимо от

того, в каком статусе фирма функционирует на рынке; более того, при

определенных условиях места на рынке может не оказаться и фирме-лидеру.

Установление более высокой равновесной цены в результате стратегического

взаимодействия фирм на рынке означает, что при прочих равных условиях вероятно

получение более высокой прибыли каждым из конкурентов. Нарушение определенных

соглашений фирм на рынке в рамках кооперативных взаимодействий, как правило,

положительно сказывается на уровне прибыли фирмы, принимающей такое решение в

краткосрочном периоде, однако на следующем шаге стратегического взаимодействия

прогнозировать последствия ответных действий конкурента будет уже крайне

сложно; при этом можно утверждать, что в последующих контракциях конкурентов, скорее

всего, будут наблюдаться некооперативные действия.

В-шестых, фирма чувствует себя на

рынке тем устойчивее, чем ближе получаемые параметры равновесия по объему

выпуска и уровню прибыли соответствуют параметрам равновесия в рамках

кооперативных стратегий равновесия (картельному разделу рынка).

Однако, несмотря на объективно

возникающие трудности, есть возможность использования единого аналитического

аппарата для исследования многообразных стратегических ситуаций, возникающих

при стратегическом взаимодействии фирм на рынке.

Таким образом, приоритетность

олигопольных товарных рынков в современной экономике западных стран и России

вызывает необходимость исследования особенностей взаимодействия конкурирующих

фирм, а также основных факторов, влияющих на этот процесс.

3. Анализ

олигополистической конкуренции на рынках России

Если обратиться к статистике, то в

России отчетливо олигополистический характер носят сырьевые отрасли, черная и

цветная металлургия, т.е. почти все отрасли, которым удалось выстоять в нынешнем

кризисе и на которые пока опирается отечественная экономика.

Бесспорно олигополизированы основные

подотрасли химии и машиностроения (производство удобрений, автомобилестроение,

аэрокосмическая промышленность и др.) Резким контрастом к ним выступают легкая

и пищевая промышленность. Состояние рынка в этой сфере можно уверенно

характеризовать как монополистическую конкуренцию, тем более что дифференциация

продукта в обеих отраслях исключительно велика (вспомним хотя бы многообразие

сортов конфет, которые производит даже не вся пищевая отрасль, а только одна из

ее подотраслей - кондитерская промышленность).

Конечно, установление количественной

границы между олигополией и монополистической конкуренцией во многом условно.

Ведь два названных типа рынка имеют и качественные отличия друг от друга. В том

числе:

1. Дифференцированная и

недифференцированная олигополия. При монополистической конкуренции решающей

причиной несовершенства рынка является дифференциация продукта. В условиях

олигополии этот фактор тоже имеет значение. Есть олигополистические отрасли, в

которых дифференциация продукта значительна (например, автомобилестроение). Но

существуют и отрасли, где продукт является стандартизированным (цементная,

нефтяная промышленность, большинство подотраслей металлургии).

2. Экономия от масштабов

производства. Технико-экономические характеристики отрасли могут быть таковы,

что минимальный уровень издержек на единицу продукции, может быть, достигнут

фирмой при очень высоком объеме производства и сбыта продукции. Этот объем

бывает столь велик, что способен удовлетворить значительную часть существующего

рыночного спроса на данную продукцию.

Таким образом, при цене, покрывающей

лишь минимум возможных издержек, достаточно будет всего нескольких компаний,

чтобы обеспечить весь имеющийся спрос.

Российский рынок имеет ряд

особенностей, связанных с тем, что на рынке преобладают компании с высокой

долей занятого рынка различных отраслях народного хозяйства. В результате рынок

олигополии для нас является очень важным, так как многие фирмы-олигополисты

являются ключевыми для нашей экономики. Это и АвтоВаз и Газпром и

нефтеэкспортеры и «металлурги» и многие другие. Если взять производство

основных видов промышленной продукции, то на долю олигополистических отраслей

приходится 40%, а по некоторым данным все 60%. Фирмы олигополисты являются

крупнейшими в России по объему реализации.

В данный момент нефтяная

промышленность является определяющей для всей Российской экономики. Сколько раз

по новостям центральных и региональных СМИ, мы слышим о колебаниях цен на нефть

и о возможных последствиях этих колебаний для России. Действительно сейчас, как

говорят аналитики, Россия, как никогда, привязана к нефтяной игле, а от цен на

нефть зависит и дефицит государственного бюджета, и рост благосостояния

граждан.

На сегодняшнем рынке (после

распродажи «Юкоса») представлены несколько общероссийских и региональных

компаний: «Лукойл», «Сибнефть», «ТНК», «Татнефть», «Роснефть», «Транснефть»,

«РиТек», «Башнефть», «Сургутнефтегаз» и некоторые другие. По объемам добычи

между этими компаниями, разумеется, существует большая разница. Основными

игроками на рынке являются общероссийские компании.

Структура нефтяной отрасли в

Российской Федерации имеет олигопольный характер и характеризуется наличием

вертикально-интегрированных нефтяных компаний (ВИНК), которые осуществляют

деятельность на всех сегментах рынка: добыча и переработка нефти, хранение,

оптовая, мелкооптовая и розничная реализация нефтепродуктов. В течение

2010-2014 гг. сохраняется устойчивая тенденция дальнейшего роста экономической

концентрации и сокращения количества независимых участников рынка, а также

увеличения присутствия на рынках нефтяной отрасли компаний с государственным

участием. Такая информация содержится в докладе ФАС России «О состоянии

конкуренции в Российской Федерации. В частности, продолжает сокращаться

количество малых независимых добывающих компаний и объем добываемой ими нефти

(с 1998 г. по 2013 г. объем добычи малых предприятий снизился в два раза - с

10% от общего объема до 5%). Количество независимых АЗС за последние три года

снизилось с 70% до чуть более 50%.

Внутренняя цена на российскую нефть

формируется в результате оценки альтернативы поставки нефти на экспорт

(железнодорожным транспортом) к продаже ее давальцам для переработки на НПЗ.

Такая структура предложения нефти не позволяет говорить о свободной

конкурентной цене нефти на внутреннем рынке России. Уровень цен зависит от

конъюнктуры внешнего рынка, системы налогообложения, соотношения спроса и

предложения на внутреннем рынке, текущей экономической ситуации в стране. По

разным оценкам, цены могли быть ниже от 10 до 20 процентов. Повышенные цены на

заправках поддерживаются из-за завышенных цен в оптовом звене.

Сбытовая политика ВИНК влияет на

рынок в периоды сезонного роста спроса на нефтепродукты, когда независимые

участники испытывают острый дефицит продукта, в то время как компании ВИНК

такого дефицита не ощущают.

Рынок, порожденный и поддерживаемый

всеми крупнейшими ВИНК, наносит ущерб эффективности самим ВИНК. Рынок

нефтепродуктов, являясь непрозрачным, разделяется на зоны влияния различных

ВИНК в оптовом и розничном сегментах. Ориентированность на экспорт,

непрозрачность существующей системы продаж нефтепродуктов, способствует

недоверию между ВИНК - каждая из которых контролирует ситуацию только в зонах

своего, как правило, доминирующего влияния. Общее описание сложившейся

структуры выглядит следующим образом: добываемая ВИНК нефть перерабатывается на

собственном НПЗ и реализуется на собственных АЗС вне зависимости от

территориальной удаленности этих объектов производственной цепи друг от друга.

Несмотря на очевидную привлекательность торговли нефтью и нефтепродуктами между

ВИНК, этого не происходит. Таким образом, по мнению Федеральной антимонопольной

службы (ФАС) России, негативное влияние на эффективность работы компаний и

свободное ценообразование на нефть и нефтепродукты в России вертикальной

интеграции может быть устранено через существенное повышение прозрачности при

операциях с нефтью и нефтепродуктами и вовлечение в торговый оборот нефти и

нефтепродуктов, принадлежащих ВИНК.

Таким образом, В силу такой

структуры рынка, важности рынка для экономики всей страны регулированию рынка

уделяется большое внимание со стороны государства, в частности ФАС. ФАС

отмечает, что практически на всех территориях России уровень конкуренции в

сфере реализации нефтепродуктов недостаточен, существуют завышенные цены.

Заключение

Помимо факторов, определяющих

рыночный спрос и рыночное предложение, уровень равновесной цены зависит от

характеристик рынка, на котором осуществляются торговые сделки. Характеристики

рынка формируются как условиями его функционирования (открытый - закрытый,

организованный - стихийный и пр.), так и объектами совершаемых на нем сделок

(недвижимость, услуги, патенты, облигации и пр.). Совокупность нескольких

характеристик рынка образует его структуру, или тип. Путем сочетания различных

свойств рынка можно составить большое число рыночных структур, но наиболее

распространенными из них на рынке благ являются олигополия, совершенная

конкуренция, монополия и монополистическая конкуренция.

В условиях олигополии специфическим

фактором ценообразования является многовариантный стратегический план реакции

производителя на ожидаемые действия немногочисленных конкурентов. Из-за

неоднозначности ответных реакций олигополистов не существует единой теории

олигопольного ценообразования. Но в любом случае цена на рынке олигополии

предложения при прочих равных условиях превышает цену, складывающуюся на рынке

совершенной или монополистической конкуренции, и ниже монопольной цены.

Олигополии

характеризуются взаимозависимостью. Взаимосвязь субъектов олигополии особенно

четко проявляется в ценовой политике. Если одна из фирм снизит цену, другие

немедленно отреагируют на подобное действие, ведь в противном случае они

потеряют покупателей на рынке. Взаимозависимость в действиях выступает

универсальным свойством олигополии.

Олигополии

характерны для современных рынков. В частности присутствуют они и в России

(черная и цветная металлургия, нефтяная промышленность, автомобильная

промышленность, рынок сотовой связи).

Наиболее заметная черта олигополии

состоит в немногочисленности действующих на рынке фирм. В олигополистической

отрасли, как и при монополистической конкуренции, наряду с крупными часто

действует немало мелких фирм. Однако на несколько ведущих компаний приходится

столь большая часть суммарного оборота отрасли, что именно их деятельность

определяет развитие событий.

Рассмотрев некоторые

олигополистические рынки, можно представить целостную картину российского рынка

олигополии. Во-первых, можно еще сказать, что он находится на стадии

становления. Ряд отечественных компаний становятся похожи некоторыми чертами на

иностранные олигополистические корпорации. Это и космополитизация, приобретение

активов за рубежом, появление иностранных собственников, черты ТНК. Во-вторых,

для него присущи два абсолютно противоположных процесса - увеличение и

уменьшение доли концентрации фирмы в отрасли. Увеличение концентрации связано с

слиянием компаний для получения большей выгоды от масштабов производства (черная

металлургия, автопром). В-третьих, российские олигополисты сильно зависят от

государства. Нередко государство является крупнейшим акционером.

Список использованной

литературы

1. Авдашева С.Б. Анализ структур товарных рынков: экономическая

теория и практика России. - М.: Теис, 2013.

2. Акопов А.С. Модель

двухпродуктовой олигополии, описывающая взаимодействие нефтяных компаний на

внутреннем рынке // Аудит и финансовый анализ. - 2014. - №1.

3. Байе М.Р. Управленческая экономика и стратегия бизнеса: учеб. пособие

для студентов вузов. - М.: Юнити-Дана, 2014.

4. Вехи экономической мысли / под общ. ред. В.М. Гальперина.

- СПб.: Питер, 2014.

. Вурос А.В. Экономика отраслевых рынков. - М.: Теис, 2013.

6. Денисов И.В.

Экономико-технологические комплексы фирм и рынки // Экономический анализ:

теория и практика. - 2014. - №4.

7. Иохин В.Я. Экономическая теория. - М.: ЮРИСТ, 2014

8. Нуреев Р. Типы рыночных структур: несовершенная конкуренция.

Антимонопольное законодательство // Вопросы экономики. - 2014. - №6.

9. Тироль Ж. Рынки и рыночная власть: теория организации

промышленности. - СПб.: Питер, 2012.

. Хэй Д. Теория организации промышленности. - СПб.: Питер,

2013.

11. Чепурин М.Н. Курс экономической теории. - Киров:

Издательство «АСА», 2014.

12. Шеффер Ф. Структура отраслевых рынков. - М.: ИНФРА-М, 2013.

13. Экономическая стратегия фирмы / под ред. А.П. Градова. -

СПб.: Спецлит, 2013.

. Юданов А.Ю. Конкуренция: теория и практика. - М.: Дело,

2013.