|

100,00

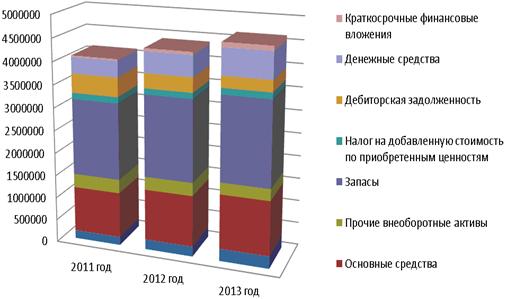

Удельный вес внеоборотных активов составил

36,10%, при этом доля нематериальных активов составила 4,39%. Доля основных

средств составила 24,39%. Доля прочих внеоборотных активов составила 7,31% в

общей величине активов предприятия.

Удельный вес оборотных активов в 2012 году

составил 62,9%, при этом значительный удельный вес оборотных активов

обеспечивался высоким удельным весом запасов, который составил 40,64% в общей

величине активов предприятия. Доля НДС по приобретенным ценностям в активах

предприятия составила 3,02%. Доля дебиторской задолженности в активах

предприятия составила 7,37%. Доля денежных средств составила 10,50%. Доля

краткосрочных финансовых вложений по сравнению с 2011 годом выросла и составила

1,37%.

Удельный вес внеоборотных активов составил

37,10%, при этом доля нематериальных активов составила 5,02%. Доля основных

средств составила 25,57%. Доля прочих внеоборотных активов составила 6,51% в

общей величине активов предприятия.

Удельный вес оборотных активов составил в 2013

году 62,96%, при этом значительный удельный вес этих активов обеспечивался

высоким удельным весом запасов, который составил 39,85% в общей величине

активов предприятия.

Доля НДС по приобретенным ценностям в активах

предприятия составила 3,02%. Доля дебиторской задолженности в активах

организации составила 5,4%. Доля денежных средств составила 12,42%. Доля

краткосрочных финансовых вложений по сравнению с предыдущими годами выросла, но

все равно остается на низком уровне и составляет 2,27%.

Удельный вес внеоборотных активов составил

37,04%, при этом доля нематериальных активов составила 5,83%. Доля основных

средств составила 25,7%. Доля прочих внеоборотных активов составила 5,51% в

общей величине активов предприятия.

Наглядно соотношение статей актива баланса, и

динамика их изменения представлена на рис. 1.

Рисунок 1 - Структура статей актива баланса

На следующем этапе проведем анализ абсолютных

показателей финансовой устойчивости рассматриваемой компании.

Результаты расчета представим в виде таблице 2.2

и сформулируем выводы о финансовой устойчивости ООО «Вектор» за анализируемый

период.

Таблица 2.2 - Расчет и анализ финансовой

устойчивости предприятия, руб.

|

Показатели

|

2011

год

|

2012

год

|

2013

год

|

Абсолютное

изменение

|

|

|

|

|

2012-2011

|

2013-2012

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1.

Источники собственных средств (капитал и резервы)

|

2

370000

|

2

862600

|

3 489520

|

492 600

|

626 920

|

|

2.

Внеоборотные активы

|

1

480000

|

1

625000

|

1

715000

|

145

000

|

90

000

|

|

3.

Долгосрочные заемные средства

|

340 000

|

540 000

|

570

000

|

200 000

|

30 000

|

|

4.

Краткосрочные заемные средства (КЗС)

|

1

390000

|

977 400

|

570 480

|

-412600

|

-406920

|

|

Наличие

собственных оборотных средств (СОС =стр.1-стр.2)

|

890 000

|

1 237600

|

1 774520

|

347 600

|

536 920

|

|

Наличие

собственных и долгосрочных заемных оборотных средств (СД=СОС+стр.3)

|

1

230000

|

1

777600

|

2 344520

|

547 600

|

566 920

|

|

Общая

величина источников формирования запасов (ОИ=СД+КЗС)

|

2

620000

|

2

755000

|

2

915000

|

135

000

|

160

000

|

|

5.

Запасы (З)

|

1

670000

|

1

780000

|

110

000

|

65

000

|

|

Излишек

(+) или недостаток (-) собственных оборотных средств (СОС-З)

|

-780 000

|

-542 400

|

-70

480

|

237 600

|

471

920

|

|

Излишек

(+) или недостаток (-) собственных и долгосрочных заемных оборотных средств

(СД-З)

|

-440 000

|

-2 400

|

499 520

|

437

600

|

501 920

|

|

Излишек

(+) или недостаток (-) общей величины источников формирования запасов

(собственные, долгосрочные, краткосрочные заемные источники) (ОИ-З)

|

950

000

|

975

000

|

1

070000

|

25

000

|

95

000

|

|

|

|

|

|

|

|

|

|

Указанные данные свидетельствуют о том что, на

протяжении всех трех отчетных периодов наблюдался недостаток собственных

оборотных средств. В 2011 году недостаток собственных оборотных средств

составил 780 000 руб. В 2012 году он составил 542 400 руб. В 2013 году 70 480

руб.

Недостаток собственных и долгосрочных заемных

оборотных средств составил 440 000 руб. в 2011 году. В 2012 году недостаток

составил лишь 2 400 руб. В 2013 году ситуация резко меняется и на предприятии

наблюдается излишек собственных и долгосрочных заемных средств, который

составил 499 520 руб.

Излишек общей величины источников формирования

запасов в 2011 году составил 950 000 руб. В 2012 году 975 000 руб. и в 2013

году он составил 1070 000 руб.

Исходя из вышеизложенного финансовое состояние

предприятия ООО «Вектор» является неустойчивым т.к. запасы и затраты

обеспечиваются в большей мере за счет заемных средств.

Финансовая устойчивость предприятия

характеризуется следующими относительными показателями:

) Коэффициент автономии показывает долю

источников собственных средств в общем итоге баланса. Значение его > 0,5

означает, что все обязательства могут быть покрыты его собственным средствами.

Ка = СК / ВБ, (1)

) Коэффициент соотношения заемных и собственных

средств показывает сколько заемных средств приходится на 1 руб. собственных.

Максимальное значение этого коэффициента должно быть равно единице. Он

показывает возможности предприятия по вовлечению в свой оборот заемных средств,

т.е. характеризует финансовую независимость предприятия. Норматив >1.

Кз/с = ЗС / СК, (2)

ЗС = ДСП + КСП, (3)

) Коэффициент обеспеченности запасов и затрат:

Коб.з.з = Величина источников собственных

средств / Запасы и затраты (4)

Оптимальный вариант коэффициента = 1. Если

фактический коэффициент > 1, то излишек собственных средств, если < 1, то

недостаток.

) Коэффициент маневренности собственных

оборотных средств, который определяется отношением:

Кман = Собственные оборотные средства / Величина

источников собственных средств (5)

Он показывает, какая часть собственных средств

предприятия находится в мобильной форме, позволяющей относительно свободно

маневрировать этими средствами. Высокие коэффициенты маневренности положительно

характеризуют финансовое состояние. Норматив 0,3 - 0,6.

Где, СК - собственный капитал;

ВБ - общая величина источников средств

предприятия;

ЗС - заемные средства;

ДСП - долгосрочные пассивы;

КСП - краткосрочные пассивы.

В рамках проводимого исследования необходимо

рассчитать представленные показатели для изучаемого предприятия, и, выявив закономерности

их изменения, определить возможные угрозы и последствия, а также сильные

стороны и преимущества организации. Указанный анализ, и его результаты

приводятся в следующей таблице.

финансовый банкротство оздоровление

кредитор

Таблица 2.3 - Анализ динамики показателей

финансовой устойчивости

|

Показатели

|

2011

год

|

2012

год

|

2013

год

|

Абсолютное

изменение

|

|

|

|

|

2012-2011

|

2013-2012

|

|

Собственный

капитал (СК)

|

2

370000

|

2

862600

|

3

489520

|

492600

|

626920

|

|

Заемные

средства (ЗС)

|

1

730000

|

1

517400

|

1

140480

|

-212600

|

-376920

|

|

Коэффициент

автономии

|

0,6

|

0,7

|

0,8

|

0,1

|

0,1

|

|

Коэффициент

соотношения заемных и собственных средств

|

0,5

|

0,3

|

-0,2

|

-0,2

|

|

Коэффициент

обеспеченности запасов и затрат

|

1,4

|

1,6

|

1,9

|

0,2

|

0,3

|

|

Коэффициент

маневренности собственных оборотных средств

|

0,4

|

0,4

|

0,5

|

0,1

|

0,1

|

В 2011 и 2012 гг. коэффициент автономии составил

0,6 и 0,7 соответственно. В 2013 году коэффициент автономии возрос и составил

0,8, т.е. коэффициент автономии находится в пределах нормы - это означает, что

все обязательства могут быть покрыты за счет собственных средств предприятия. В

2013 году коэффициент показывает, что удельный вес собственного капитала в

общих активах составлял не менее 80%.

Коэффициент соотношения собственных и заемных

средств в 2011 году составил 0,7. В 2012 году произошло снижение коэффициента и

он составил 0,5. В 2013 году снижение продолжилось и коэффициент составил

0,3.Это означает, что на 1 руб. собственных средств в 2011 году приходилось 0,7

руб. заемных средств. В 2012 году на 1 рубль собственных средств приходилось

0,5 руб. заемных средств, а в 2013 году на 1 рубль собственных средств

приходилось всего лишь 0,3 руб. заемных средств т.е. предприятие является

финансово не зависимым (от кредитных и других организаций), но все же прибегает

к займам.

Коэффициент обеспеченности запасов и затрат на

протяжении всего отчетного периода неуклонно рос. В 2011 году его значение

составило 1,4. В 2012 году коэффициент составил 1,6. В 2013 году он составил

1,9 - это означает, что на предприятии наблюдается излишек собственных средств.

Коэффициент маневренности находится в пределах

нормы - это положительно характеризует финансовое состояние предприятия. То

есть в ООО «Вектор», в мобильной форме находится достаточно большая часть

собственного капитала и предприятие может свободно маневрировать капиталом.

2.2 Направления

финансового оздоровления предприятия

Финансовое оздоровление - процесс разработки и

осуществления комплекса мероприятий, направленных на улучшение

финансово-экономического состояния предприятия. После проведения анализа и

определения причин неудовлетворительного финансового состояния предприятия

разрабатываются меры по финансовому оздоровлению.

В ходе оценки финансового состояния ООО «Вектор»

были выявлены негативные тенденции, требующие незамедлительной реакции руководства,

во избежание серьезного риска для существования бизнеса. Далее раскрывается

предварительный план стабилизации финансового состояния организации.

Итак, для того чтобы разработать мероприятия по

укреплению финансового состояния, нам необходимо определить причины

дестабилизации финансового состояния организации. Для этого следует составить

дерево проблем (рисунок 2.2):

Рисунок 2.2 - Дерево проблем ООО «Вектор»

ООО «Вектор» имеет устоявшиеся экономические

связи, его ключевые контрагенты известны и занимают стабильное положение на

рынке. Однако такое положение приводит к тому, что обслуживающая организация

может впасть в зависимость от обслуживаемой, в страхе потерять ключевого

партнера будет вынуждена идти на менее выгодные условия работы (рассрочка

платежа, снижение стоимости услуг и т.д.). Указанные обстоятельства приводят к

замедлению оборота и необходимости привлекать дополнительные сторонние

источники финансирования.

Далее рассматриваются основные этапы и мероприятия,

предназначенные для решения вышеизложенных проблем.

Для финансового оздоровления предприятия

существуют определенные этапы и внутренние манизмы, представленные в таблице

2.4.

Таблица 2.4 - Этапы и внутренние механизмы

финансового оздоровления

|

Этапы

финансового оздоровления

|

Внутренние

механизмы финансового оздоровления

|

|

Оперативный

|

Тактический

|

Стратегический

|

|

1.

Устранение неплатежеспособности

|

Система

мер, основанная на использовании принципа «отсечения лишнего»

|

-

|

-

|

|

2.

Восстановление финансовой устойчивости (финансового равновесия)

|

-

|

Система

мер, основанная на использовании принципа «сжатия предприятия»

|

-

|

|

3.

Обеспечение финансового равновесия в длительном периоде

|

-

|

-

|

Система

мер, основанная на использовании «модели устойчивого экономического роста»

|

Для ситуации, в которой находится ООО «Вектор»,

наиболее подходящим является активизация рекламной деятельности, помимо

безадресной рекламы рекомендуется проводить и адресную рекламу - оповещение

потенциальных заказчиков о компании и ее деятельности и предложение заключить

договор. Активные продажи особенно важны в случае осложнения финансового

положения, когда есть риск потерять уже имеющихся заказчиков, а шанс на

появление новых неуклонно снижается. Важной рекомендацией по выходу из кризиса

может являться и смена вида деятельности, освоение новых производств,

перенесение акцентов на прежде второстепенные виды деятельности.

Результаты проведенного анализа позволяют

подобрать меры финансового оздоровления, направленные на реструктуризацию

кредиторской (дебиторской) задолженности организации, в том числе и

просроченной. Перечень этих мер включает следующие процедуры:

1. Получение рассрочек платежа. Отсрочки и

рассрочки по платежам предоставляются предприятию путем изменения срока уплаты

просроченной задолженности. Как правило, под отсрочкой понимается перенесение

платежа на более поздний срок.

Под рассрочкой понимается «растягивание»

платежа, дробление его на несколько более мелких, осуществляемых в течение

некоторого периода.

2. Зачет взаимных требований. Такой зачет

предусматривает погашение взаимных обязательств предприятий. Взаимозачет может

осуществляться с привлечением третьих лиц (по цепочке задолженностей). Сумма

погашаемых обязательств определяется соглашением сторон и рассматривается как

доход предприятия, например, как его выручка от реализации продукции, если в

зачете участвуют обязательства по оплате продукции.

3. Новация задолженности в заем.

Задолженность неплатежеспособного предприятия, в том числе просроченная, другим

предприятиям может быть переоформлена в качестве займа.

. Перевод краткосрочных обязательств в

долгосрочные. Перевод краткосрочных обязательств в долгосрочные осуществляется

корректировкой соответствующих хозяйственных договоров, перенесением сроков

платежей по ним на период более года. Соответствующие суммы обязательств

должника переходят из разряда краткосрочных в долгосрочные. Тем самым

улучшаются показатели краткосрочной ликвидности.

. Погашение задолженности посредством

передачи кредитору имущества должника. В зависимости от состава активов,

направляемых на погашение задолженности, и формы сделок, рассматриваемая

процедура имеет следующие основные разновидности:

обмен задолженности на акции;

погашение задолженности долговыми

ценными бумагами;

продажа долговых обязательств;

погашение задолженности под залог

имущества;

погашение задолженности посредством

отчуждения имущества должника.

6. Списание задолженности. Процедура

заключается в списании имеющейся задолженности предприятия по обязательствам

перед контрагентом без оплаты или использования других видов имущества.

Частичное списание задолженности увеличивает рыночную стоимость долговых

обязательств должника, что обеспечивает выигрыш для кредиторов.

В ООО «Вектор» наблюдается замедление

оборачиваемости товарных запасов. Компания в состоянии выйти из кризисной

ситуации за счет определенных мер, которые руководство планирует предпринять. В

частности, для оптимизации структуры оборотных средств и ускорения процесса

оборачиваемости предполагается:

. Снизить до минимально необходимого уровня

величину запасов. Аналитики организации рассчитали, что величина стоимости

запасов в 275 000 руб. является нормальной для обеспечения бесперебойной работы

хозяйственных служб. Остальное - запасы «на черный день», на случай

существенного срыва поставок и т.п. С учетом планируемых усилий со стороны

маркетинговой службы планируется привлечение стабильных поставщиков с

проверенной деловой репутацией.

Снижение величины запасов достигается

посредством отпуска в производство накопившихся товарно-материальных ценностей.

В том случае, если будут выявлены частично утратившие свои свойства запасы,

будет принято решение по их реализации в качестве вторсырья. Тем самым

организация достигнет оптимальной величины товарного запаса и освободит часть

складских помещений для последующей сдачи в аренду.

. Снизить запасы готовой продукции. По строке

«готовая продукция» отражается завершенные, но не сданные заказчику проекты.

Отдел продаж предполагает активно взаимодействовать с заказчиками, с тем, чтобы

готовые проекты в минимальные сроки принимались заказчиком. Аналитики

рассчитали минимально необходимые запасы готовой продукции на уровне 300 000

руб. Эта сумма соответствует объему выполненных, но не принятых заказчиком

работ, либо таких работ, сдача которых откладывается по причине отсутствия

возможности погасить задолженность.

. Сумму НДС к возмещению планируется уменьшить

посредством ввода в эксплуатацию незавершенного строительства, на которое он

приходится.

. Сокращение дебиторской задолженности

планируется обеспечить за счет усиления работы с должниками, переходу на

частичную предоплату, обеспечения принудительного взыскания задолженности.

Сумма дебиторской задолженности по итогам следующего периода планируется на

уровне 105 000 руб. Эта величина является своеобразным поощрением для

стабильных и стратегически важных покупателей, которым отдел маркетинга

предоставляет льготу в виде рассрочки платежа на небольшой срок (1-2 месяца).

. Предполагается приращение выручки за счет

увеличения объема работ и несущественного роста цен на продукцию. Анализ рынка

показал, что, при равных ценах на продукцию и услуги, ООО «Вектор» обеспечивает

более высокое качество и более короткие сроки выполнения заказа. Маркетинговая

служба предполагает, что заказчики в состоянии доплачивать некоторую величину

за эти удобства.

Вторым направлением работ по выходу из сложной

ситуации является повышение рентабельности производства. Это предполагается

достигнуть за счет:

. Изыскания более дешевого сырья. Анализ рынка

показывает перенасыщение рынка сырья, кроме того, готовятся к пуску и новые

мощности по производству сырья для строительной отрасли. Это неизбежно приведет

к превышению предложения над спросом, а, как следствие, к падению цены. Таким

образом, организация имеет возможность без потерь в качестве продукции получить

лучшее сырье по более низкой цене.

. Агрессивной рекламной политики, в том числе

прямых продаж, что позволит привлечь новых покупателей, и, следовательно,

увеличить объем реализации продукции. С учетом роста цены и снижения

себестоимости, данная мера позволит увеличить сумму чистой прибыли.

Помимо прямых мер воздействия на показатели

рентабельности и ликвидности, предполагается проведение и иных, не менее

важных, мер по оздоровлению. В частности:

. Оптимизировать объем собственных и заемных

средств в структуре предприятия. С учетом высокорентабельной деятельности, ООО

«Вектор» считает целесообразным максимально увеличить долю собственных средств

в структуре капитала, величина заемных средств по итогам следующего периода

предполагается на уровне 170 000 руб., что составляет 3,6% от валюты баланса.

Такая величина заемного капитала позволит организации быть полностью

независимой от стоимости заемного капитала, а значит, мало подверженной риску

банкротства даже при условии ухудшения конъюнктуры рынка.

В целом можно отметить, что финансовое состояние

организации в 2014 году станет более устойчивым, т.к. предприятие для

финансирования своей основной деятельности фактически прекратит использовать

заемные средства.

Таким образом, применив предложенные в

предлагаемой работе меры, общество с ограниченной ответственностью сможет

преодолеть ряд негативных моментов и стабилизировать финансовое состояние.

ЗАКЛЮЧЕНИЕ

Неплатежеспособность -

неспособность субъекта предпринимательской деятельности исполнить после

наступления установленного срока их уплаты денежных обязательств перед

кредиторами, а также выполнить обязательства по уплате налогов и сборов не

иначе, чем через восстановление платежеспособности. Выделяют три степени

неплатежеспособности: текущая, критическая, сверхкритическая.

Должник - субъект

предпринимательской деятельности, неспособный выполнить свои денежные

обязательства перед кредиторами в течение трех месяцев после наступления

установленного срока их уплаты.

Банкротство - признанная

хозяйственным судом неспособность должника восстановить свою платежеспособность

и удовлетворить признанные судом требования кредиторов не иначе, чем через

применение ликвидационной процедуры.

Причины возникновения состояния

неплатежеспособности:

. объективные:

природные катаклизмы;

политические катаклизмы;

несовершенство финансовой,

кредитной, налоговой систем;

экономический и политический

кризисы;

высокий уровень конкуренции.

. субъективные:

некомпетентное управление;

низкий уровень маркетинговых

исследований;

биржевые спекуляции;

достижение заданной цели

(преднамеренное и фиктивное банкротство).

Дело о банкротстве

рассматривается Хозяйственным судом по месту регистрации должника на основании

заявления кредиторов или самого должника. Дело о банкротстве возбуждается,

только если бесспорные совокупные требования кредиторов превышают 300

минимальных размеров заработной платы и не были удовлетворены в течение 3-х

месяцев после установленного срока их погашения.

К внесудовым процедурам,

направляемым на предотвращение банкротства должника, относят:

оказание финансовой помощи в

размере, достаточном для погашения обязательств должника и восстановления

платежеспособности;

осуществление досудовой

санации.

Против должника или банкрота

могут быть предприняты следующие судовые процедуры:

. Распоряжение имуществом

должника - система мероприятий по надзору и контролю над управлением и

распоряжением имуществом должника с целью обеспечения сохранности и

эффективного распоряжения имущественными активами должника и проведения анализа

его финансового положения;

. Мировое соглашение -

договоренность между должником и кредиторами об отсрочке или рассрочке платежей

или прекращении обязательств по соглашению сторон. Мировое соглашение не может

быть подписано относительно: выплаты выходного пособия уволенным работникам;

расходов, связанных с ведением дела о банкротстве и работой ликвидационной

комиссии;

. Санация - система

мероприятий, осуществляемых во время ведения дела о банкротстве с целью

предотвращения признания должника банкротом и его ликвидации, направленных на

оздоровление финансово - хозяйственного положения должника, а также

удовлетворения в полном объеме или частично бесспорных требований кредиторов

путем кредитования, реструктуризации предприятия, долгов и капитала и/или

изменения организационно-правовой и производственной структуры должника. При

этом выделяют четыре группы мероприятий: финансово-экономические,

производственно-технические, социальные и организационно-правовые.

. Ликвидация банкрота -

прекращение деятельности субъекта предпринимательской деятельности, признанного

судом банкротом, с целью осуществления мероприятий по удовлетворению требований

кредиторов, признанных судом.

СПИСОК ИСПОЛЬЗОВАННЫХ

ИСТОЧНИКОВ

1.

Арутюнов, Ю.А. Антикризисное управление: Учебник для студентов / Ю.А. Арутюнов.

- М.: ЮНИТИ-ДАНА, 2013. - 416 c.

.

Балдин, К.В. Антикризисное управление: макро- и микроуровень: Учебное пособие /

К.В. Балдин. - М.: Дашков и К, 2013. - 268 c.

.

Беляев, А.А. Антикризисное управление.: Учебник для студентов вузов / А.А.

Беляев, Э.М. Коротков. - М.: ЮНИТИ-ДАНА, 2013. - 319 c.

.

Блинов, А.О. Антикризисное управление. Теория и практика: Учебное пособие для

студентов вузов / В.Я. Захаров, А.О. Блинов, Д.В. Хавин; Под ред. В.Я.

Захарова. - М.: ЮНИТИ-ДАНА, 2013. - 319 c.

.

Захаров, В.М. Антикризисное управление: Терминологический словарь / В.М.

Захаров, Ю.И. Юров. - Ст. Оскол: ТНТ, 2013. - 492 c.

.

Згонник, Л.В. Антикризисное управление: Учебник / Л.В. Згонник. - М.: Дашков и

К, 2013. - 208 c.

.

Зуб, А.Т. Антикризисное управление организацией: Учебное пособие / А.Т. Зуб,

Е.М. Панина. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. - 256 c.

.

Ивасенко, А.Г. Антикризисное управление: Учебное пособие / А.Г. Ивасенко, Я.И.

Никонова, М.В. Каркавин. - М.: КноРус, 2013. - 504 c.

.

Круглова, Н.Ю. Антикризисное управление: Учебное пособие / Н.Ю. Круглова. - М.:

КноРус, 2013. - 400 c.

.

Мурычев, А.В. Антикризисное управление кредитными организациями: Учебное

пособие / А.М. Тавасиев, А.В. Мурычев; Под ред. А.М. Тавасиев. - М.:

ЮНИТИ-ДАНА, 2012. - 543 c.

.

Орехов, В.И. Антикризисное управление: Учебное пособие / В.И. Орехов, К.В.

Балдин, Т.Р. Орехова. , испр. - М.: НИЦ ИНФРА-М, 2013. - 268c.

.

Распопов, В.М. Превентивное антикризисное управление: Учебное пособие / В.М.

Распопов, В.В. Распопов. - М.: Магистр, НИЦ ИНФРА-М, 2012. - 432 c.

.

Шепеленко, Г.И. Антикризисное управление производством и персоналом: Учебное

пособие / Г.И. Шепеленко. - Рн/Д: Феникс, ИКЦ МарТ, 2010. - 256 c.

Похожие работы на - Процедуры, применяемые к должникам

|