Лізингова діяльність підприємства в умовах ринку

ПЛАН

ВСТУП

РОЗДІЛ

І. ТЕОРЕТИЧНІ АСПЕКТИ ЗДІЙСНЕННЯ ЛІЗИНГОВОЇ ДІЯЛЬНОСТІ В УМОВАХ РИНКОВОЇ

ЕКОНОМІКИ

.1

Характеристика сутності та значення лізингових операцій

.2

Лізингові операції банку та їх характеристика

.3

Нормативно-законодавче регулювання операцій з лізингу в банках

РОЗДІЛ

2. АНАЛІЗ ЕФЕКТИВНОСТІ ЛІЗИНГОВОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ В УМОВАХ РИНКУ

.1

Загальна характеристика банку

.2

Аналіз ефективності лізингової діяльності у ПАТ КБ «Приват-банк»

.3

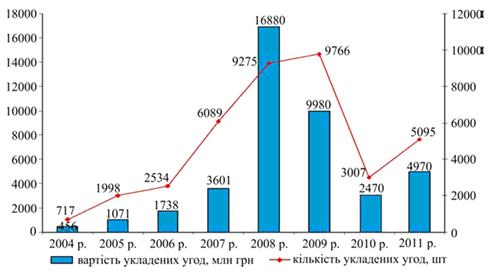

Сучасний стан та динаміка розвитку лізингових операцій банків в Україні

РОЗДІЛ

ІІІ. ШЛЯХИ ВДОСКОНАЛЕННЯ РОЗВИТКУ ПРОВЕДЕННЯ ЛІЗИНГОВИХ ОПЕРАЦІЙ В КОМЕРЦІЙНОМУ

БАНКУ

.1

Недоліки в сфері оподаткування та правового регулювання лізингової діяльності,

шляхи їх усунення

.2

Напрями та резерви підвищення ефективності функціонування ринку лізингових

послуг

ВИСНОВОК

СПИСОК

ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

лізинг банк оподаткування правовий

Актуальність теми. Сучасний стан економіки характеризується проблемою

оновлення основних виробничих фондів, їх модернізації із застосуванням новітніх

технологій. Додаткові ускладнення для розвитку економіки створює дефіцит

фінансових ресурсів у суб'єктів господарювання. Усі ці проблеми здатний

вирішити лізинг, який виступає спеціальною формою фінансування, альтернативною

традиційному банківському кредитуванню та використанню власних фінансових

ресурсів.

Від здійснення лізингових операцій переваги отримують усі

сторони, залучені до цього процесу: лізингодавці, лізингоодержувачі, продавці

(постачальники) предмета лізингу, комерційні банки (можуть виступати в ролі

лізингодавця або кредитувати лізингодавця і бути гарантами угод), інші юридичні

або фізичні особи, які є сторонами багатостороннього договору лізингу. Проте,

функціонуючи в умовах нестабільності економічної, законодавчої, політичної

ситуації, непрогнозованості поведінки контрагентів, неточності інформації тощо

суб’єкти лізингової діяльності не можуть бути впевненими в отриманні

стовідсоткового запланованого результату та в правильності вибраних методів

здійснення лізингової діяльності. Сукупність факторів невизначеності спричиняє

появу ризику, сутність якого полягає в імовірності виникнення збитків чи

недоодержанні доходів порівняно з прогнозованим варіантом.

Лізингова діяльність є сферою підприємницької ініціативи та

діяльності суб‘єктів економіки. Однак держава повинна активно впливати і

впливає на цей процес, регулюючи умови інвестиційної діяльності та здійснюючи

контроль за законністю лізингових операцій. Лізинг є важливою складовою

інвестиційного процесу.

Умови інвестування формуються під впливом макро-,

мікроекономічних та інституційних чинників. Інвестиційний клімат визначають

макроекономічні умови. Він формується під впливом: рівня та динаміки облікової

ставки; норми обов‘язкових резервів банків; темпів розвитку економіки; особливостей

зовнішньоекономічної та фіскальної політики тощо. Величина податкових ставок та

пільг, норми амортизації, умови кредитування діяльності тощо формують

мікроекономічне середовище. Інституційні чинники сприяють узгодженню дій

інвесторів, створюють умови для оптимізації інвестиційної діяльності.

Із набранням чинності Цивільним та Господарським кодексами

України та прийняттям Закону України "Про фінансовий лізинг"

розпочався новий етап в розвитку законодавства про лізинг, яке зазнало істотних

змін, що вимагає проведення комплексного дослідження правового регулювання

лізингової діяльності. Однак комплексні дослідження лізингової діяльності як

виду господарської діяльності в умовах ринкової економіки не здійснювались.

Аналіз досліджень та публікацій. Окремі аспекти правового

регулювання лізингу досліджувались у роботах А.Г. Барабаш, М.М. Васильєва, В.В.

Вітрянського, Н.М. Внукової, В.Д. Газмана, В.А..Горемикіна, Ю.Б. Долгушиної,

О.В. Кабатової, М.В. Карпа, І.О. Решетнік, С.П. Кисіля, О.В. Ольховікова, Л.Н.

Прилуцького, О.Л. Смирнова, І.В. Тазієва, Я.Б. Усенко, О.М. Чекмарьової та

інших авторів. Серед зарубіжних наукових досліджень лізингу слід виділити

роботи Д. Ессера, А..Вагнера, Х. Бука, К. Ларенца. Майже всі дослідники

звертають увагу на недосконалість та суперечність вітчизняного законодавства.

Метою дослідження є комплексний аналіз системи нормативно-правових

актів, що регулюють лізингову діяльність в Україні, наукових досліджень

лізингу, правозастосовчої практики та формування на основі проведеного аналізу

конкретних пропозицій щодо удосконалення чинного законодавства, що регулює

лізингову діяльність.

Відповідно до мети дослідження було визначено наступні

основні завдання:

визначити поняття «лізингу» як особливої сфери діяльності

суб’єктів господарювання;

охарактеризувати сутність та значення лізингових операцій;

визначити специфіку лізингових операцій банку та провести їх

структурний аналіз;

проаналізувати нормативно-правове регулювання операцій з

лізингу в банках;

провести аналіз ефективності лізингової діяльності

підприємств в умовах ринку;

визначити сучасний стан та динаміка розвитку лізингових

операцій банків в Україні;

визначити шляхи вдосконалення розвитку проведення лізингових

операцій в комерційному банку;

розробити пропозиції щодо усунення виявлених недоліків

правового регулювання лізингової діяльності у законодавстві України.

Об'єктом дослідження є здійснення лізингової діяльності

на прикладі ПАТ КБ «Приват-банк».

Предметом дослідження є механізм нормативно-правового та

організаційного забезпечення лізингової діяльності банківських установ в

Україні.

Методи дослідження. У досліджені використано комплекс загальнонаукових

та спеціальних методів наукового пізнання. Зокрема, формально-логічний метод

був використаний при дослідженні джерел правового регулювання лізингу в Україні

та правозастосовчої практики. Системно-структурний метод застосовувався при

визначенні поняття та ознак лізингу. У роботі також застосовувались окремі

наукові методи: порівняльно-правовий, історичний, логічний, метод аналізу та

синтезу.

Теоретичну основу даної роботи становлять наукові праці

вітчизняних і зарубіжних правознавців та економістів, статистична інформація,

матеріали наукових конференцій та круглих столів, публікації тощо.

Емпіричну основу дослідження склали законодавство України,

зарубіжних країн та міжнародно-правові норми, що регулюють порядок організації

та здійснення лізингової діяльності в банківських установах; практика

застосування законодавства, що регулює лізингові відносини, статистичні

матеріали.

Практичне значення одержаних результатів. Сформульовані в роботі

висновки та пропозиції можуть бути використані для вдосконалення правового

регулювання лізингової діяльності в Україні; вдосконалення механізмів

практичної реалізації лізингових операцій комерційними банками в Україні; при

підготовці методичних матеріалів для вивчення відповідних навчальних дисциплін.

Структура роботи. Дипломна робота складається зі вступу, трьох

розділів, висновку, списку використаної літератури. Дипломна робота містить, 12

рис., 16 табл. та виконана на стор. Список використаної літератури містить 130

найменувань на 11 стор.

РОЗДІЛ І. ТЕОРЕТИЧНІ АСПЕКТИ ЗДІЙСНЕННЯ ЛІЗИНГОВОЇ

ДІЯЛЬНОСТІ В УМОВАХ РИНКОВОЇ ЕКОНОМІКИ

1.1 Характеристика сутності та значення лізингових

операцій

У законодавстві та спеціальній літературі, присвяченій

проблемам лізингу, і досі немає не тільки єдиного визначення поняття лізингу,

але й навіть усталеного підходу до розуміння його сутності.

Що стосується лізингу як правової категорії, то необхідно розмежовувати

поняття лізингу як виду правовідносин, тобто вольових суспільних відносин, що

виникають на основі відповідних норм права, учасники яких взаємопов’язані

суб’єктивними правами та юридичними обов’язками [116, с. 179], і поняття

лізингової діяльності як виду господарської (підприємницької) діяльності. На

необхідність розмежування поняття лізингу як угоди і як виду підприємницької

діяльності звертали увагу в своїх дослідженнях А.Г. Барабаш [25, c. 84] та Р.П.

Бойчук [33, c. 69].

Відповідно до ст. 292 ГК України лізинг - це господарська діяльність,

що спрямована на інвестування власних чи залучених фінансових коштів, яка

полягає у наданні за договором лізингу однією стороною (лізингодавцем) у

виключне користування другій стороні (лізингоодержувачу) на визначений строк

майна, що належить лізингодавцю або набувається ним у власність (господарське

відання) за дорученням чи погодженням лізингоодержувача у відповідного

постачальника (продавця) майна, за умови сплати лізингоодержувачем періодичних

лізингових платежів. ГК України відносить лізинг до господарсько-торгівельної

діяльності (глава 30 ГК України).

За ГК України лізинг має наступні ознаки:

‒ є господарською діяльністю;

‒ має інвестиційний характер (передбачає

інвестування власних чи залучених фінансових коштів) та містить елемент

кредитних відносин у разі залучення коштів третіх осіб;

‒ характеризується участю трьох суб’єктів

(лізингодавця, лізингоодержувача та продавця);

‒ предметом лізингу може бути як майно, що

належить лізингодавцю, так і спеціально набуте з метою лізингу у власність

(господарське відання);

‒ предмет лізингу і продавець визначаються

лізингоодержувачем;

‒ характеризується виключністю та строковістю

використання предмета лізингу;

‒ має оплатний характер (лізингові платежі).

Відповідно до ст. 3 ГК України господарська діяльність - це

діяльність суб’єктів господарювання у сфері суспільного виробництва, спрямована

на виготовлення та реалізацію продукції, виконання робіт чи надання послуг

вартісного характеру, що мають цінову визначеність.

Лізинг за своїм змістом є видом господарської діяльності. Це

обумовлюється такими ознаками цієї діяльності, як: реалізація її результатів

(лізингових послуг) за плату, тобто, функціонування їх як товару; здійснення на

професійних засадах, з метою отримання прибутку; поєднання приватних та

публічних інтересів, що знаходить свій прояв, зокрема, у підтримці державою

лізингу у сфері реалізації пріоритетних інноваційних проектів та у пріоритетних

галузях господарювання, наприклад, сільському господарстві.

Главою 30 ГК України лізинг віднесено до

господарсько-торгівельної діяльності, тобто діяльності, що здійснюється

суб'єктами господарювання у сфері товарного обігу, спрямованої на реалiзацiю

продукції виробничо-технічного призначення i виробiв народного споживання, а

також допомiжної дiяльності, яка забезпечує їх реалiзацiю шляхом надання

вiдповiдних послуг. Виходячи з такого підходу, лізинг можна охарактеризувати як

допоміжну діяльність, що забезпечує реалізацію продавцем (постачальником)

продукції виробничо-технічного призначення (основних фондів) шляхом продажу

покупцю (лізингодавцю) з метою їх передачі лізингодавцем у користування

лізингоодержувачу. Однак, такий підхід до змісту лізингових відносин, охоплює

лише один з фрагментів цих відносин - відносини щодо реалізації предмета

лізингу продавцем (постачальником) покупцеві (лізингодавцю), тоді як лізингові

відносини включають у себе взаємовідносини між усіма учасниками лізингових

відносин (продавцем (постачальником), лізингодавцем, лізингоодержувачем,

кредитором лізингодавця тощо).

Діяльність щодо предачі майна в лізинг безперечно відповідає

ознакам підприємництва, визначеним ст. 42 ГК України, таким як самостійність,

ініціативність, діяльність на власний ризик, мета отримання прибутку.

Визначення лізингу як однієї з форм підприємницької діяльності, що

передбачає інвестування тимчасово вільних чи залучених фінансових коштів у

майно, яке передається за договором лізингу суб’єкту підприємницької діяльності

на визначений строк для використання з підприємницькою метою, є досить

поширеним у літературі [21, c. 7; 27, с. 23; 40, с. 104]. Окремі дослідники

визначають лізинг як особливий вид підприємницької діяльності, що включає 3

форми організаційно-економічних відносин: орендні, кредитні та торгові, зміст

кожної з яких окремо повністю не вичерпує сутності таких майново-фінансових

операцій [54, c. 12].

Діяльність щодо передачі майна в лізинг здійснюється лізинговими

компаніями на засадах підприємництва. Однак підприємницька діяльність і лізинг

не завжди співвідносяться як родове і видове поняття [20, c. 121], оскільки за

Законом ”Про фінансовий лізинг” (ст. 3) лізингодавцем може бути будь-яка

юридична особа, а мета - забезпечення здійснення господарської діяльності -у

визначенні поняття лізингу в Законі ”Про фінансовий лізинг” відсутня.

Конвенція країн СНД від 25.11.98р. “Про міждержавний лізинг” визначає

лізинг як “вид інвестиційно-підприємницької діяльності…”.

За Законом “Про фінансовий лізинг” лізингодавець має право інвестувати

на придбання предмета лізингу як власні, так і залучені та позичкові кошти

(пп.1 ч.1 ст. 10 Закону). Відповідно до ст.292 ГК України лізингодавець може

інвестувати власні чи залучені фінансові кошти. Використання сполучника “чи” в

ст. 292 ГК означає, що одночасно використовувати обидва джерела неможливо, що є

безпідставним обмеженням інвестиційної діяльності лізингодавця, тому сполучник

”чи” у визначенні поняття лізингу в ГК України потребує заміни сполучником

”та/або”.

Закон “Про фінансовий лізинг” та ГК України не деталізують, які саме

кошти є власними, а які залученими та позичковими. Відповідно до п.1 ст.10

Закону України “Про інвестиційну діяльність” від 18.09.91р. (далі - Закон ”Про

інвестиційну діяльність”) власними коштами є прибуток, амортизаційні

відрахування, відшкодування збитків від аварій, стихійного лиха і т. ін.; а

залученими - кошти, отримані від продажу акцій, пайові та інші внески.

Відповідно до ч. 1 ст. 2 Закону ”Про інвестиційну діяльність”

інвестиційна діяльність - це сукупність практичних дій громадян, юридичних осіб

і держави щодо реалізації інвестицій. Інвестиціями є всі види майнових та

інтелектуальних цінностей, що вкладаються в об’єкти підприємницької та інших

видів діяльності, в результаті якої створюється прибуток (доход) або

досягається соціальний ефект (ст.1 Закону “Про інвестиційну діяльність”).

Досліджуючи правову природу інвестицій, В.Ю. Полатай вказує, що однією

з ознак цієї категорії є рух (переміщення) капіталу між суб'єктами без

негайного розрахунку [88, c. 40]. Це характерно для відносин лізингодавця та

лізингоодержувача. Суть лізингу, як визначає В.Д. Газман, полягає в

інвестуванні тимчасово вільних чи залучених фінансових засобів [51, c. 95] у

придбання основних фондів на замовлення лізингоодержувача за визначеною ним

специфікацією та у вказаного продавця (постачальника) з метою оновлення

виробничих фондів лізингоодержувача та отримання прибутку.

Р.П. Саблук, здійснюючи аналіз теоретичних аспектів лізингових

відносин, визначав лізинг як ”одне з важливих джерел надходження нових

інвестицій” [98, c.52]. На інвестиційний характер лізингу вказують Л.А.

Савельєв, С.А. Циганов, Р.П. Саблук, Д. Січко та інші вітчизняні економісти та

правознавці [127, c. 8; 98, c. 67; 99, с. 104].

Як вид інвестиційної діяльності, спрямованої на інвестування власних

та/або позикових засобів, лізингова діяльність визначена і в законодавстві

деяких зарубіжних країн, зокрема, Киргизької Республіки, Республік Узбекістан,

Таджикістан, Казахстан [78].

Визначення лізингу як виду підприємницько-інвестиційної діяльності є

найбільш вдалим на думку А.Г. Барабаш [26, c. 77], А.В. Мітякова [75, c. 34].

Наявність у лізингових відносинах інвестиційних ознак свідчить про поєднання в

них елементів приватно-правового та публічно-правового характеру [78, c. 38].

Як форму інвестиційної діяльності лізинг визначає О.М. Вінник [47, c. 252].

Однак в лізингових операціях інвестиційну діяльність здійснює лише

лізингодавець, який вкладає кошти і набуває предмет лізингу у власність для

передачі його в користування лізингоодержувачу з метою отримання прибутку. Тому

не слід пов’язувати лізинг лише з інвестиційною діяльністю. Лізинг як вид

господарської діяльності ширший від інвестицій і не повинен зводитись до дій

лише одного суб’єкта - лізингодавця та обмежуватись лише процедурою укладання

договору. За допомогою лізингу продавець розширює збут власної продукції, а

лізингоодержувач задовольняє свої потреби у володінні та користуванні предметом

лізингу. Тому, незважаючи на наявність у лізингових відносинах інвестиційного

елементу, лізинг не є інвестиційною діяльністю.

Щодо інноваційного аспекту лізингової діяльності, то відповідно до

ст.325 ГК України інноваційною діяльністю у сфері господарювання визнається

дiяльнiсть учасникiв господарських вiдносин, що здiйснюється на основi

реалiзацiї iнвестицiй з метою виконання довгострокових науково-технiчних

програм з тривалими строками окупностi витрат i впровадження нових

науково-технiчних досягнень у виробництво та iншi сфери суспiльного життя.

Лізинг як вид господарської діяльності має ознаки інноваційної

діяльності у випадку відповідності вищезазначеним критеріям, зокрема, у разі

передачі предметів у лізинг з метою впровадження лізингоодержувачем нових

науково-технічних досягнень у виробництво та інші сфери суспільного життя.

Таким чином, підсумовуючи вищезазначене, слід визнати лізинг

інвестиційно-інноваційною господарською діяльністю, що здійснюється з метою

одержання прибутку.

Лізинг як вид господарської діяльності має комплексний характер,

оскільки, крім безпосередньої передачі майна в користування лізингоодержувача,

часто-густо включає і безпосереднє виробництво предмета лізингу, його технічне

обслуговування тощо.

Одним з елементів господарської діяльності є спеціальне коло

суб'єктів[2].

Лізинг як господарська діяльність передбачає укладення та виконання

договору лізингу та всіх супутніх йому договорів, визначених в Законі “Про

фінансовий лізинг”, з підготовкою до укладення таких договорів, і включає

публічно-правове регулювання, бухгалтерський облік та оподаткування відносин,

що виникають між учасниками лізингових операцій.

Таким чином, для лізингу як господарської діяльності характерні

наступні спеціальні ознаки:

‒ здійснюється особливим колом суб'єктів;

‒ має триваючий (постійний) характер та

здійснюється на професійних засадах;

‒ має інвестиційний характер, який полягає в тому,

що лізингодавець має право інвестувати на придбання предмета лізингу як власні,

так і залучені кошти, та інноваційний характер, оскільки основним призначенням

лізингу є оновлення основних виробничих фондів лізингоодержувача;

‒ здійснюється з метою одержання прибутку;

‒ має публічно-приватний характер, що

характеризується участю в цій діяльності як приватних лізингових компаній, так

і створених державою для задоволення суспільних потреб у певній сфері

господарювання;

‒ характеризується публічно-правовим

регулюванням порядку здійснення, бухгалтерського обліку, оподаткування та

поєднанням приватних і публічних інтересів в процесі здійснення державного

регулювання та підтримки лізингової діяльності у сфері реалізації пріоритетних

інноваційних проектів.

Наведені ознаки лізингу як господарської діяльності

дозволяють сформулювати наступне визначення поняття лізингової діяльності - це

врегульована нормами права господарська діяльність, що має

інвестиційно-інноваційний характер, характеризується публічно-правовим

регулюванням і здійснюється на професійних засадах за плату, для досягнення

економічного та соціального ефекту та з метою отримання прибутку. З метою

вдосконалення правового регулювання лізингової діяльності вважаємо за необхідне

закріпити це визначення лізингової діяльності в ГК України та у ст. 1 Закону

”Про фінансовий лізинг”.

За ЦК України лізинг є різновидом найму (оренди). Не даючи

визначення поняття лізингу, ст. 806 ЦК України визначає, що за договором

лізингу одна сторона (лізингодавець) передає або зобов’язується передати другій

стороні (лізингоодержувачеві) у користування майно, що належить лізингодавцю на

праві власності і було набуте ним без попередньої домовленості із

лізингоодержувачем (прямий лізинг), або майно, спеціально придбане лізингодавцем

у продавця (постачальника) відповідно до встановлених лізингоодержувачем

специфікацій та умов (непрямий лізинг), на певний строк і за встановлену плату

(лізингові платежі). ЦК України визначає договір лізингу одним з видів

цивільно-правових зобов'язань, сторонами якого є лізингодавець та

лізингоодержувач, об'єктом - майно, що належить лізингодавцю на праві власності

і набуте без попередньої домовленості із лізингоодержувачем (прямий лізинг) або

спеціально придбане з метою лізингу у продавця, відповідно до визначених

лізингоодержувачем специфікацій (непрямий лізинг). Цей договір має

двосторонній, строковий та оплатний характер.

Ст. 1 Закону “Про фінансовий лізинг” визначає фінансовий лізинг як вид

цивільно-правових відносин, що виникають із договору фінансового лізингу. За

договором фінансового лізингу лізингодавець зобов'язується набути у власність

річ у продавця відповідно до встановлених лізингоодержувачем специфікацій та

умов і передати її у користування лізингоодержувачу на визначений строк не менше

одного року за встановлену плату (лізингові платежі). З визначення, яке

наведене в цьому Законі, можна визначити наступні ознаки фінансового лізингу

[8]:

‒ вид цивільно-правових відносин;

‒ учасниками є 3 суб'єкти - лізингодавець,

лізингоодержувач та продавець;

‒ специфікація предмета лізингу визначається

лізингоодержувачем;

‒ передбачає передачу речі у строкове (не менше

одного року) та оплатне (лізингові платежі) користування.

Лізинг, як вид суспільних (господарських) відносин,

характеризується наступними ознаками:

‒ передбачає передачу майна у строкове користування;

‒ предметом лізингу може бути неспоживна річ,

визначена індивідуальними ознаками, віднесена, згідно з законодавством до

основних фондів, щодо якої немає заборони або обмежень для передачі в лізинг;

‒ характеризується спеціальним суб’єктним

складом, що представлений участю у цих відносинах лізингодавця,

лізингоодержувача, продавця (постачальника) предмета лізингу;

‒ має оплатний характер користування предметом

лізингу, що передбачає сплату лізингоодержувачем періодичних лізингових

платежів;

‒ передбачає передачу у користування як майна,

набутого лізингодавцем з метою лізингу за визначеною лізингоодержувачем

специфікацією у відповідного продавця, так і іншого власного майна

лізингодавця, набутого без попередньої домовленості з лізингоодержувачем.

1.2 Лізингові операції банку та їх характеристика

Лізинг можна охарактеризувати як господарську операцію, за

якою суб'єкт господарювання має право користуватися майном, що йому не належить

на правах власності, а взяте ним в оренду на довгий термін за відповідну плату.

Суб'єктами лізингу можуть бути:

‒ лізингодавець - юридична особа, яка передає право

володіння та користування предметом лізингу лізингоодержувачу;

‒ лізингоодержувач - фізична або юридична особа,

яка отримує право володіння та користування предметом лізингу від лізингодавця;

‒ продавець (постачальник) - фізична або юридична

особа, в якої лізингодавець набуває річ, що в наступному буде передана як

предмет лізингу лізингоодержувачу;

‒ інші юридичні або фізичні особи, які є

сторонами багатостороннього договору лізингу.

Предметом договору лізингу (далі - предмет лізингу) може бути

неспоживна річ, визначена індивідуальними ознаками та віднесена відповідно до

законодавства до основних фондів. Не можуть бути предметом лізингу земельні

ділянки та інші природні об'єкти, єдині майнові комплекси підприємств та їх

відокремлені структурні підрозділи (філії, цехи, дільниці). Майно, що перебуває

в державній або комунальній власності та щодо якого відсутня заборона передачі

в користування та/або володіння, може бути передано в лізинг у порядку,

встановленому законом.

Однак більшість банків віддають перевагу опосередкованим

формам участі в лізингових угодах. Ці форми такі:

‒ створення власної дочірньої лізингової компанії;

‒ створення разом з іншими банками, кредитними

установами, іншими суб'єктами господарювання спільних лізингових компаній;

‒ кредитне обслуговування лізингових компаній

(включаючи факторингове).

Законодавство також визначає таку форму послуг як сублізинг.

Сублізинг - це вид піднайму предмета лізингу, у відповідності з яким

лізингоодержувач за договором лізингу передає третім особам (лізингоодержувачам

за договором сублізингу) у користування за плату на погоджений строк відповідно

до умов договору сублізингу предмет лізингу, отриманий раніше від лізингодавця

за договором лізингу. У разі передачі предмета лізингу в сублізинг право вимоги

до продавця (постачальника) переходить до лізингоодержувача за договором

сублізингу. У разі передачі предмета лізингу в сублізинг обов'язковою умовою

договору сублізингу є згода лізингодавця за договором лізингу, що надається в

письмовій формі. До договору сублізингу застосовуються положення про договір

лізингу, якщо інше не передбачено договором лізингу.

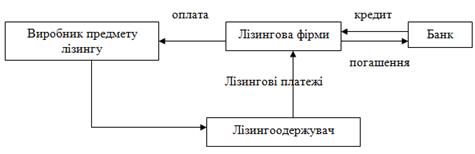

Специфіку лізингових відносин показано на рис. 1.1. Лізингові

операції поділяють на кілька груп, залежно від:

‒ характеру відносин власності;

‒ природи об'єкта лізингу;

‒ ринку, на якому здійснюються лізингові

операції.

‒

Рис. 1.1. Специфіка лізингових відносин

Залежно від характеру власності лізинг класифікують:

‒ на оперативний;

‒ фінансовий;

‒ зворотний;

‒ револьверний.

За природою орендованого об'єкта лізинг поділяють:

‒ на лізинг рухомого майна;

‒ лізинг нерухомого майна;

‒ лізинг споживчих товарів тривалого

використання;

‒ лізинг "секонд-хенд" [15].

Залежно від лізингового ринку лізинг класифікують на

внутрішній та міжнародний, який, у свою чергу, поділяють на експортний лізинг

(лізингоодержувач перебуває в іншій країні відносно постачальника та

лізингодавця), імпортний лізинг (постачальник об'єкта - в іншій країні),

транзитний (усі суб'єкти лізингу - у різних країнах).

Процес підготовки і реалізації лізингових угод включає такі

етапи:

‒ підготовка та обґрунтування лізингової угоди;

‒ юридичне оформлення лізингової угоди (якщо

прийнято рішення про її підписання);

‒ моніторинг виконання лізингової угоди.

На першому етапі здійснюється необхідна підготовча робота для

укладення юридичних договорів. Це дуже важливий етап, оскільки він обумовлений

складним характером багатосторонніх відносин за лізингом, який вимагає

детального вивчення всіх умов та особливостей кожної угоди.

Лізингові процедури, що здійснюються на цьому етапі,

оформляють у таких документах:

‒ заява про надання лізингових послуг, яку отримує

лізингодавець від майбутнього лізингоодержувача;

‒ висновки про платоспроможність

лізингоодержувача та ефективність лізингової угоди;

‒ замовлення-наряд, що подає постачальникові

лізингодавець;

‒ заява про надання кредиту для здійснення

лізингової угоди, що подає лізингова компанія банкові.

Процес закріплення лізингової угоди у три- і двосторонніх договорах

здійснюється на другому етапі. При цьому лізингові процедури оформляють у таких

документах [73]:

‒ лізинговий договір;

‒ кредитна угода, що укладається лізинговою

компанією з банком про надання кредиту для здійснення лізингових операцій;

‒ договір купівлі-продажу майна, що передається в

лізинг;

‒ акт прийняття об'єкта лізингу в експлуатацію;

‒ договір про технічне обслуговування переданого

в лізинг майна;

‒ договір про страхування об'єкта лізингу.

Договір лізингу має бути укладений у письмовій формі.

Істотними умовами договору лізингу є:

‒ предмет лізингу;

‒ строк, на який лізингоодержувачу надається

право користування предметом лізингу (строк лізингу);

‒ розмір лізингових платежів;

‒ інші умови, щодо яких за заявою хоча б однієї

із сторін має бути досягнуто згоди.

Строк лізингу визначається сторонами договору лізингу

відповідно до вимог законодавства.

Лізингоодержувач має право відмовитися від договору лізингу в

односторонньому порядку, письмово повідомивши про це лізингодавця, у разі якщо

прострочення передачі предмета лізингу становить більше 30 днів, за умови, що

договором лізингу не передбачено іншого строку. Лізингоодержувач має право

вимагати відшкодування збитків, у тому числі повернення платежів, що були

сплачені лізингодавцю до такої відмови.

Лізингодавець має право відмовитися від договору лізингу та

вимагати повернення предмета лізингу від лізингоодержувача у безспірному

порядку на підставі виконавчого напису нотаріуса, якщо лізингоодержувач не

сплатив лізинговий платіж частково або у повному обсязі та прострочення сплати

становить більше 30 днів. Стягнення за виконавчим написом нотаріуса провадиться

в порядку, встановленому Законом України "Про виконавче провадження".

На третьому етапі здійснюється експлуатація об'єкта лізингу.

Лізингоодержувач забезпечує збереження лізингового майна, утримання його в

робочому стані, здійснює лізингові платежі. У разі переходу права власності на

предмет лізингу від лізингодавця до іншої особи відповідні права та обов'язки

лізингодавця за договором лізингу переходять до нового власника предмета

лізингу. Якщо сторони договору лізингу уклали договір купівлі-продажу предмета

лізингу, то право власності на предмет лізингу переходить до лізингоодержувача

в разі та з моменту сплати ним визначеної договором ціни, якщо договором не

передбачене інше. Предмет лізингу не може бути конфісковано, на нього не може

бути накладено арешт у зв'язку з будь-якими діями або бездіяльністю

лізингоодержувача.

Слід зауважити, що суб’єкти відносин з приводу фінансового

лізингу мають сукупність прав та обов’язків. Так, лізингодавець має право:

‒ інвестувати на придбання предмета лізингу як власні,

так і залучені та позичкові кошти;

‒ здійснювати перевірки дотримання

лізингоодержувачем умов користування предметом лізингу та його утримання;

‒ відмовитися від договору лізингу у випадках,

передбачених договором лізингу або законом;

‒ вимагати розірвання договору та повернення

предмета лізингу у передбачених законом та договором випадках;

‒ стягувати з лізингоодержувача прострочену

заборгованість у безспірному порядку на підставі виконавчого напису нотаріуса;

‒ вимагати від лізингоодержувача відшкодування

збитків відповідно до закону та договору;

‒ вимагати повернення предмета лізингу та

виконання грошових зобов'язань за договором сублізингу безпосередньо йому в

разі невиконання чи прострочення виконання грошових зобов'язань

лізингоодержувачем за договором лізингу.

Лізингодавець зобов'язаний [27]:

‒ у передбачені договором строки надати

лізингоодержувачу предмет лізингу у стані, що відповідає його призначенню та

умовам договору;

‒ попередити лізингоодержувача про відомі йому

особливі властивості та недоліки предмета лізингу, що можуть становити

небезпеку для життя, здоров'я, майна лізингоодержувача чи інших осіб або

призводити до пошкодження самого предмета лізингу під час користування ним;

‒ відповідно до умов договору своєчасно та у

повному обсязі виконувати зобов'язання щодо утримання предмета лізингу;

‒ відшкодовувати лізингоодержувачу витрати на

поліпшення предмета лізингу, на його утримання або усунення недоліків у порядку

та випадках, передбачених законом та/або договором;

‒ прийняти предмет лізингу в разі дострокового

розірвання договору лізингу або в разі закінчення строку користування предметом

лізингу.

Лізингодавець може мати інші права та обов'язки відповідно до

умов договору лізингу, законів та інших нормативно-правових актів.

В свою чергу лізингоодержувач має право:

‒ обирати предмет лізингу та продавця або встановити

специфікацію предмета лізингу і доручити вибір лізингодавцю;

‒ відмовитися від прийняття предмета лізингу,

який не відповідає його призначенню та/або умовам договору, специфікаціям;

‒ вимагати розірвання договору лізингу або

відмовитися від нього у передбачених законом та договором лізингу випадках;

‒ вимагати від лізингодавця відшкодування

збитків, завданих невиконанням або неналежним виконанням умов договору лізингу.

Лізингоодержувач зобов'язаний:

‒ прийняти предмет лізингу та користуватися ним

відповідно до його призначення та умов договору;

‒ відповідно до умов договору своєчасно та у

повному обсязі виконувати зобов'язання щодо утримання предмета лізингу,

підтримувати його у справному стані;

‒ своєчасно сплачувати лізингові платежі;

‒ надавати лізингодавцеві доступ до предмета

лізингу і забезпечувати можливість здійснення перевірки умов його використання

та утримання;

‒ письмово повідомляти лізингодавця, а в

гарантійний строк і продавця предмета, про всі випадки виявлення несправностей

предмета лізингу, його поломок або збоїв у роботі;

‒ письмово повідомляти про порушення строків

проведення або непроведення поточного чи сезонного технічного обслуговування та

про будь-які інші обставини, що можуть негативно позначитися на стані предмета

лізингу, - негайно, але у будь-якому разі не пізніше другого робочого дня після

дня настання вищезазначених подій чи фактів, якщо інше не встановлено

договором;

‒ у разі закінчення строку лізингу, а також у

разі дострокового розірвання договору лізингу та в інших випадках дострокового

повернення предмета лізингу - повернути предмет лізингу у стані, в якому його

було прийнято у володіння, з урахуванням нормального зносу, або у стані,

обумовленому договором.

Умови ремонту і технічного обслуговування предмета лізингу

можуть визначатися окремим договором. Лізингоодержувач може мати інші права та

обов'язки відповідно до умов договору лізингу та законодавств України. Слід

також зауважити, що з моменту передачі предмета лізингу у володіння

лізингоодержувачу ризик випадкового знищення або випадкового пошкодження

предмета лізингу переходить до лізингоодержувача, якщо інше не встановлено

договором.

Загальна схема організації багатосторонньої лізингової угоди

буде такою, як це відображено на рис. 1.2.

Рис. 1.2. Організація лізингового процесу за тристоронної

лізингової угоди:

- заявка від лізингоодержувача;

- висновок про платоспроможність лізингоодержувача та

ефективність його проекту;

- замовлення-наряд;

- банківський кредит;

- договір купівлі-продажу;

- акт прийняття устаткування в експлуатацію;

- оплата поставки;

- лізинговий договір;

- договір про страхування предмета лізингу;

- договір про технічне обслуговування переданого в лізинг

майна;

- лізингові платежі;

- повернення об'єкта лізингу;

- повернення кредиту і виплата процентів.

На наступному етапі лізингові операції відображаються в

бухгалтерському обліку та звітності, а після закінчення строку лізингу

оформляються відносини щодо подальшого використання устаткування. Крім цього,

лізингодавцем здійснюється лізинговий моніторинг.

Кожен із суб’єктів лізингу має у ньому свої переваги. Якщо

лізингодавцем виступає банк, він має такі вигоди:

‒ розширюється коло банківських операцій, зростає число

клієнтів, підвищується імідж банку;

‒ знижується ризик втрат від неплатоспроможності

лізингоодержувача, оскільки банк залишається власником майна, переданого в

лізинг;

‒ зростають доходи банку, оскільки розмір

лізингових платежів вищий, ніж процентна ставка за кредит;

‒ здійснюється прискорена амортизація об’єкта

лізингу.

Для продавця майна лізинг, зокрема, дає можливість:

‒ розширити номенклатуру товарів, які він постачає на

ринок;

‒ забезпечити продаж майна, реалізація якого на

інших умовах недоцільна або взагалі неможлива;

‒ створити і розширити коло своїх контрагентів;

‒ прискорити обертання оборотного капіталу та

поліпшити його використання;

‒ зменшити потребу в залучених коштах, у тому

числі в банківському кредиті, а відповідно і собівартість продукції.

З погляду лізингоодержувача переваги лізингу такі:

‒ лізинг припускає 100 % фінансування придбання

основних фондів на відміну від банківського кредитування, де грошовими

ресурсами забезпечується тільки частина їхньої вартості;

‒ він дає можливість використовувати нове

обладнання та інше майно, що може бути об’єктом лізингу, без значних

одноразових витрат власного капіталу;

‒ зменшується ризик морального старіння об’єкта

лізингу, тому що лізингоодержувач бере його не у власність, а в лізинг;

‒ підприємству простіше отримати майно в лізинг,

ніж кредит на його придбання, тому що об’єкт лізингу є заставою і право

власності на нього належить лізингодавцю;

‒ лізинг створює лізингоодержувачу більше

можливостей для маневрування під час виплати лізингових платежів, оскільки

останні здійснюються, як правило, після отримання виручки від реалізації

продукції, виробленої на взятому в лізинг обладнанні;

‒ лізингові платежі входять до складу валових

витрат, що зменшує оподатковуваний прибуток лізингоодержувача;

‒ лізингове майно не зараховується на баланс

підприємства, що підвищує його ліквідність;

‒ надається право придбання лізингоодержувачем

майна за залишковою вартістю після закінчення строку договору;

‒ лізингоодержувач, укладаючи договір лізингу,

може розраховувати на отримання від лізингодавця додаткових послуг, зокрема

інформаційних, консультативних та юридичних.

Визначення розмірів лізингових платежів має важливе значення

для успіху лізингових компаній.

Під лізинговими платежами розуміють виплати лізингодавцеві,

які здійснює лізингоодержувач за надане йому право користуватися лізинговим

майном.

Лізингові платежі є тим механізмом, за допомогою якого

лізингодавець повинен відшкодувати свої фінансові витрати на придбання майна і

отримати прибуток.

Розміри, спосіб, форма і періодичність виплат, а також метод

визначення загальної суми лізингових платежів встановлюються в лізинговому

договорі за взаємною згодою сторін. Порядок здійснення лізингових платежів

гнучкіший, аніж за кредитними угодами (лізингоодержувач може розрахувати

надходження своїх доходів і разом із лізингодавцем розробити гнучку схему

платежів).

Сплата лізингових платежів здійснюється в порядку,

встановленому договором. Лізингові платежі можуть включати:

‒ суму, яка відшкодовує частину вартості предмета

лізингу;

‒ платіж як винагороду лізингодавцю за отримане у

лізинг майно;

‒ компенсацію відсотків за кредитом;

‒ інші витрати лізингодавця, що безпосередньо

пов'язані з виконанням договору лізингу.

Залежно від форм платежів розрізняють: грошові платежі, коли

платіж здійснюється за рахунок грошових коштів; компенсаційні платежі, коли

розрахунки здійснюються або товарами, або наданням зустрічних послуг

лізингодавцеві; мішані платежі, коли поряд із грошовими виплатами здійснюються

платежі товарами чи послугами.

Залежно від періодичності лізингові платежі бувають:

щомісячні; квартальні; піврічні; щорічні.

Ураховуючи фінансовий стан і платіжні можливості

лізингоодержувача, розрізняють такі способи виплат лізингових платежів: рівними

частинами, збільшуваними розмірами, зменшуваними розмірами.

Залежно від методу нарахування розрізняють лізингові платежі

з фіксованою загальною сумою. Лізингова плата в цьому разі включає

амортизаційні відрахування від вартості об'єкта лізингу, плату за використані

кредитні ресурси лізингодавця; суму комісійної винагороди лізингодавцеві та

плату за надані лізингоодержувачеві додаткові послуги за угодою. Загальна сума

платежів нараховується рівними частинами упродовж усього терміну угоди

відповідно до погодженої сторонами періодичності.

Предмет лізингу та/або пов'язані із виконанням лізингових

договорів ризики підлягають страхуванню, у разі якщо їх обов'язковість

встановлена законом або договором. Витрати на страхування за договором лізингу

несе лізингоодержувач, якщо інше не встановлено договором.

Спори, що виникають при укладанні та виконанні лізингових

договорів, вирішуються відповідно до закону. Спори, що виникають із договорів

міжнародного лізингу, вирішуються з урахуванням визначених такими договорами

умов розгляду та вирішення спорів.

1.3 Нормативно-законодавче регулювання операцій з

лізингу в банках

.12.2003р. Верховною Радою України був прийнятий проект,

внесений народним депутатом Писарчуком П.І., який дістав назву Закону ”Про

фінансовий лізинг”. Цей закон визначає правові та економічні засади фінансового

лізингу в Україні, поняття лізингу, предмети та суб'єкти лізингу, поняття і

правові основи сублізингу, істотні умови та форму договору лізингу, права і

обов'язки лізингодавця та лізингоодержувача, порядок відмови від договору

лізингу та розрахунків у разі переходу права власності до лізингоодержувача,

порядок розподілу витрат на утримання предмета лізингу та ризиків випадкового

знищення або пошкодження предмета лізингу, склад лізингових платежів.

Згідно зі ст. 1 цього Закону фінансовий лізинг визначається

як вид цивільно-правових відносин, що виникають із договору фінансового

лізингу.

Основними новелами Закону ”Про фінансовий лізинг” [8] є відмова від

поділу лізингу на види (оперативний і фінансовий) і визнання лізингом лише

фінансовий лізинг; розширення кола суб'єктів лізингу за рахунок виключення

вимоги наявності у них статусу суб'єкта підприємницької діяльності; надання

права лізингоодержувачу передавати предмет лізингу в сублізинг; відмова від

прив'язки строків договору лізингу до норм амортизації предмета лізингу;

скорочення мінімального строку договору лізингу до 1 року; скорочення переліку

істотних умов договору лізингу; виключення з ознак фінансового лізингу умови

про перехід права власності на предмет лізингу до лізингоодержувача після

закінчення строку дії договору або викуп предмета лізингу за залишковою

вартістю.

Таким чином, в Україні загалом сформована нормативно-правова база, що

забезпечує регулювання лізингових відносин у сфері господарювання. У той же

час, слід відмітити відсутність у законодавстві та науковій літературі єдиного

підходу до розуміння лізингу, що обумовлює неузгодженість і суперечливість

нормативних актів: кодифікованих, уніфікованих та диференційованих, присвячених

регулюванню лізингових відносин у цілому та в окремих галузях господарювання.

Тому навіть наявність спеціального Закону ”Про фінансовий лізинг” не дозволяє

вести мову про виокремлення спеціального масиву законодавства (галузі чи

підгалузі), присвяченого лізингу.

Застосування лізингу передбачають двосторонні міжнародні угоди про

торговельно-економічне співробітництво, зокрема, Угода між Урядом України та

Урядом Королівства Швеція про сприяння та взаємний захист інвестицій від

15.08.1995р. (ратифікована Законом України від 25.12.96р.) та Договір між

Україною та Азербайджанською Республікою про економічне співробітництво на 2000

- 2009р. від 16.03.2000р. (ратифікований Законом України від 5.10.2000р.).

Закон “Про фінансові послуги”, як і ЦК України, не дає визначення

поняття лізингу, однак відносить фінансовий лізинг до виду фінансових послуг.

Відповідно до ст.1 Закону "Про фінансові послуги" фінансова послуга -

це операція з фінансовими активами, що здійснюється в інтересах третіх осіб за

власний рахунок чи за рахунок цих осіб, а у випадках, передбачених

законодавством, i за рахунок залучених від інших осіб фінансових активів, з

метою отримання прибутку або збереження реальної вартості фінансових активів.

Отже, за Законом "Про фінансові послуги" фінансовий лізинг є

господарською операцією з фінансовими активами; має елементи комісії чи

доручення, оскільки здійснюється в інтересах третіх осіб за власний рахунок чи

за рахунок цих осіб, та кредитний елемент, що знаходить прояв у залученні, у

випадках, передбачених законодавством, фінансових активів; має за мету

отримання прибутку або збереження реальної вартості фінансових активів [6].

Із змісту п.7 ст.47 та ч.1 ст.49 Закону “Про банки і банківську

діяльність” випливає, що лізинг є кредитною операцією [5]. До кредитних

операції фінансового лізингу віднесені і Положенням про порядок формування та

використання резерву для відшкодування можливих втрат за кредитними операціями

банків, затвердженим Постановою Правління НБУ від 06.07.2000р. N 279. До форми банківського

кредиту у сфері господарювання лізинговий кредит віднесено і ст. 347 ГК

України. Спільним у цих визначеннях є визнання лізингу кредитною операцією,

формою майнового кредиту, який надає лізингодавець лізингоодержувачу і

предметом якого може бути як рухоме, так і нерухоме майно.

П. 1.18 Закону “Про оподаткування прибутку підприємств” дає визначення

лізингової (орендної) операції як господарської операції (крім операцій з

фрахтування (чартеру) морських суден та інших транспортних засобів) фізичної чи

юридичної особи (орендодавця), що передбачає надання основних фондів або землі

у користування іншим фізичним чи юридичним особам (орендарям) за орендну плату

та на визначений строк. Отже, за Законом “Про оподаткування прибутку

підприємств”, так само, як і за Законом “Про фінансові послуги”, лізинг

визначено як господарську операцію, учасником якої може бути як фізична, так і

юридична особа; предметом якої є основні фонди або земля, а змістом - строкове

та оплатне користування майном. Однак слід зауважити, що Закон України “Про

оподаткування прибутку підприємств” втратив свою чинність із прийняттям

Податкового кодексу України, однак останній жодним чином не вніс ясності в

питання нормативно-правового регулювання лізингової діяльності.

Виходячи з вищезазначеного підходу до змісту лізингових відносин,

вважаємо, що лізинг є господарською діяльністю тільки для лізингодавця. Для

інших учасників лізингу (лізингоодержувачів, продавців[2] тощо) лізинг є

господарською операцією, оскільки, по-перше, може мати разовий характер, а

отже, не є діяльністю, а по-друге, не має інвестиційного характеру.

Лізинг як господарська операція включає всі відносини, що складаються

між учасниками лізингу в процесі укладання і виконання договору лізингу. Чинне

законодавство України широко використовує термін ”господарська операція”.

Відповідно до Закону України від 16.07.1999р. ”Про бухгалтерський облік та

фінансову звітність в Україні” господарська операція - це дія або подія, яка

викликає зміни в структурі активів та зобов'язань, власному капіталі

підприємства. Відповідно до п.2.1 Положення про документальне забезпечення

записів у бухгалтерському обліку, затвердженого наказом Міністерства фінансів

України від 24.05.1995 р. №88, господарські операції - це факти підприємницької

та іншої дiяльностi, що впливають на стан майна, зобов'язань i фінансових

результатів.

Лізингова операція здійснюється наступним чином: лізингоодержувач

звертається до лізингової компанії з проханням набути необхідне обладнання і

передати йому у користування. Наймач (лізингоодержувач) сповіщає лізингову

компанію, яке обладнання йому необхідно; лізингова компанія купує це обладнання

у фірми-виробника чи оптової фірми і передає (або доручає продавцеві передати)

обладнання у тимчасове користування на підставі договору [39].

Лізинг як господарська операція є операцією юридичної особи

(лізингодавця), що передбачає надання основних фондів (предмета лізингу), що є

власністю лізингодавця або набувається ним за рахунок власних та/або залучених

коштів з метою передачі в лізинг за специфікацією у продавця (постачальника),

визначеного лізингоодержувачем, у користування фізичній чи юридичній особі

(лізингоодержувачу) за умови сплати лізингових платежів та на визначений строк,

після закінчення якого предмет лізингу переходить у власність лізингоодержувача

(викуповується за залишковою вартістю) або підлягає поверненню лізингодавцю.

Таким чином, лізингова операція є господарською операцією, в якій

поєднуються елементи відносин купівлі-продажу, доручення, інвестиційних та

кредитних відносин, тому, як зазначають деякі дослідники [82, c. 22; 67, c. 8;

83, c. 5], лізинг і має подвійну природу.

Для лізингу як господарської операції крім загальних ознак лізингу як

виду суспільних відносин, характерні наступні спеціальні ознаки:

‒ має разовий характер;

‒ характеризується можливістю участі в ній як

фізичних, так і юридичних осіб;

‒ характеризується особливим розподілом відповідальності

між учасниками лізингу. Предмет лізингу та продавця обирає лізингоодержувач

або, за його дорученням, лізингодавець, хоча покупцем виступає лізингодавець

(п.1 ч.1 ст.11 Закону “Про фінансовий лізинг”); відповідальність за виявлені

недоліки та дефекти предмета лізингу несе продавець, у той же час лізингодавець

зобов’язаний попередити лізингоодержувача про відомі йому особливі властивості

та недоліки предмета лізингу (ч.2 п.2 ст.10 Закону “Про фінансовий лізинг”

[8]);

‒ передбачає після закінчення строку дії договору перехід

предмета лізингу у власність лізингоодержувача (викуп за залишковою вартістю)

або його повернення лізингодавцю.

Таким чином, лізинг у значенні ”господарська операція” можна

визначити як операцію суб'єкта господарювання (лізингодавця), яка передбачає

надання основних фондів, набутих лізингодавцем у власність (господарське

відання) за рахунок власних та/або залучених коштів за специфікацією у продавця

(постачальника), що визначені лізингоодержувачем, у володіння та користування

лізингоодержувачу за умови сплати лізингових платежів та на визначений строк,

після закінчення якого предмет лізингу переходить у власність лізингоодержувача

(викуповується за залишковою вартістю) або підлягає поверненню лізингодавцю.

Отже, аналіз законодавчих визначень лізингу та спеціальної

літератури свідчить про те, що термін ”лізинг” застосовується у наступних

значеннях:

‒ як господарська діяльність;

‒ як вид суспільних (господарських) відносин;

‒ як господарська операція;

‒ як договір.

Підсумовуючи вищевикладене, автор дослідження доходить

висновку про те, що лізингові відносини включають у себе відносини між всіма учасниками

лізингової операції (лізингодавцем, лізингоодержувачем, продавцем

(постачальником) предмета лізингу, кредиторами лізингодавця тощо). Сукупність

лізингових операцій та їх забезпечення є лізинговою діяльністю, що здійснюється

спеціальним колом суб’єктів.

РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ ЛІЗИНГОВОЇ ДІЯЛЬНОСТІ

ПІДПРИЄМСТВ В УМОВАХ РИНКУ

.1 Загальна характеристика банку

Аналіз ліквідності банку - аналіз можливості для банка

покрити всі його фінансові зобов'язання. Коефіцієнт ліквідності - показник здатності

банка вчасно виконувати свої короткострокові фінансові зобов'язання.

Платоспроможність - це здатність банка своєчасно і в повному об'ємі погашати

свої платіжні зобов'язання. Для аналізу ліквідності необхідно скласти платіжний

баланс. Завдання аналізу ліквідності балансу виникає у зв'язку з необхідністю

давати оцінку кредитоспроможності своєчасно і повністю розрахуватися по своїх

зобов'язаннях. Ліквідність балансу визначається, як міра покриття зобов'язань

організації її активами, термін погашення яких в гроші відповідає терміну

погашення зобов'язань. Аналіз ліквідності балансу полягає в порівнянні засобів

по активу, згрупованих по мірі їх ліквідності і розташованих в порядку убування

ліквідності, з зобов'язаннями по пасиву, згрупованими по термінах їх погашення

і розташованими в порядку зростання термінів.

Однак, зважаючи на особливість діяльності банківських установ

у порівнянні з іншими суб’єктами господарювання більш доцільним є проведення

аналітичного аналізу балансу банку (табл. 2.1., табл. 2.2.).

Таблиця 2.1.

Аналітичний аналіз статей балансу ПАТ КБ «Приват-банк», тис.

грн.

|

Найменування

статті

|

2009 рік

|

2010 рік

|

2011 рік

|

Абсолютне

відхилення

|

|

|

|

|

|

11 до 10

|

11 до 10

|

11 до 09

|

|

АКТИВИ

|

|

|

|

|

|

|

|

Кошти в

Національному банку України та готівкові кошти банку

|

192 516

|

199 381

|

672 564

|

6 865

|

473 183

|

480 048

|

|

Казначейські та

інші цінні папери, що рефінансуються НБУ, і цінні папери, емітовані НБУ

|

0

|

20 000

|

20 721

|

20 000

|

721

|

20 721

|

|

Кошти в інших

банках

|

256 554

|

632 241

|

840 549

|

375 687

|

208 308

|

583 995

|

|

Цінні папери в

торговому портфелі банку

|

0

|

0

|

63 402

|

0

|

63 402

|

63 402

|

|

Цінні папери в

портфелі банку на продаж

|

70 697

|

63 792

|

54 974

|

-6 905

|

-8 818

|

-15 723

|

|

Кредити та

заборгованість клієнтів

|

1 339 443

|

2 714 245

|

6 618 108

|

1 374 802

|

3 903 863

|

5 278 665

|

|

Інвестиції в асоційовані

й дочірні компанії

|

0

|

215 334

|

259 141

|

215 334

|

43 806

|

259 141

|

|

Основні засоби та

нематеріальні активи

|

98 293

|

192 477

|

465 510

|

94 184

|

273 033

|

367 217

|

|

Нараховані доходи

до отримання

|

23 532

|

38 606

|

85 413

|

15 074

|

46 807

|

61 882

|

|

Відстрочений

податковий актив

|

4 528

|

3 650

|

27 306

|

-878

|

23 655

|

22 778

|

|

Інші активи

|

61 046

|

27 046

|

46 727

|

-34 000

|

19 681

|

-14 319

|

|

11 684

|

49

|

11 684

|

-11 635

|

49

|

|

Усього активів

|

2 046 609

|

4 118 456

|

9 154 464

|

2 071 846

|

5 036 009

|

7 107 855

|

|

ЗОБОВ'ЯЗАННЯ

|

|

|

|

|

|

|

|

Кошти банків

|

256 234

|

939 562

|

3 599 392

|

683 328

|

2 659 830

|

3 343 158

|

|

Кошти клієнтів

|

1 439 744

|

2 448 059

|

3 844 877

|

1 008 315

|

1 396 818

|

2 405 133

|

|

Ощадні (депозитні)

сертифікати, емітовані банком

|

51

|

51

|

51

|

0

|

0

|

0

|

|

Боргові цінні

папери, емітовані банком

|

30 670

|

15 048

|

475 073

|

-15 622

|

460 026

|

444 404

|

|

Нараховані витрати

до сплати

|

20 800

|

35 409

|

47 741

|

14 610

|

12 331

|

26 941

|

|

Відстрочені

податкові зобов'язання

|

11 001

|

16 200

|

35 727

|

5 198

|

19 527

|

24 725

|

|

Інші зобов'язання

|

4 607

|

96 737

|

289 245

|

92 130

|

192 508

|

284 638

|

|

Усього

зобов'язань

|

1 763 107

|

3 551 066

|

8 292 106

|

1 787 959

|

4 741 040

|

6 528 998

|

|

Власний капітал

|

|

|

|

|

|

|

|

Статутний капітал

|

232 600

|

482 600

|

735 100

|

250 000

|

252 500

|

502 500

|

|

Резерви та інші

фонди банку

|

16 018

|

24 904

|

47 045

|

8 887

|

22 141

|

31 028

|

|

Резерви переоцінки,

у тому числі:

|

17 088

|

37 745

|

64 006

|

20 657

|

26 261

|

46 918

|

|

Резерви переоцінки

необоротних активів

|

17 088

|

38 652

|

63 850

|

21 564

|

25 198

|

46 762

|

|

Резерви переоцінки

цінних паперів

|

0

|

(907)

|

156

|

-907

|

1 063

|

156

|

|

Нерозподілений

прибуток (непокритий збиток) минулих років

|

8 366

|

9 396

|

0

|

1 029

|

-9 396

|

-8 366

|

|

Прибуток/збиток

звітного року, що очікує затвердження

|

430

|

12 745

|

16 207

|

3 316

|

3 461

|

6 777

|

|

Усього власного

капіталу

|

283 502

|

567 390

|

862 358

|

283 888

|

294 968

|

578 856

|

|

Усього пасивів

|

2 046 609

|

4 118 456

|

9 154 464

|

2 071 846

|

5 036 009

|

7 107 855

|

Аналіз баланс ПАТ КБ «Приват-банк» з точки зору розрахунку

абсолютних відхилень можна зобразити графічно, що дасть змогу більш наглядно

продивитися динаміку змін статей балансу (рис. 2.1, рис. 2.2)

Рисунок 2.1. Динаміка структури активів ПАТ КБ «Приват-банк»,

тис. грн.

Рисунок 2.2. Динаміка структури пасивів ПАТ КБ «Приват-банк»,

тис. грн.

За результатами аналізу можемо зробити наступні висновки про

забезпеченість банку коштами та про зміну структури балансу. Перш за все

необхідно зазначити, що зростання суми активів за два роки перевищило 7 млн.

грн. Але якщо більш пильно подивитися, то таке збільшення багато в чому

відбулося за рахунок збільшення суми кредитів та зобов’язань клієнтів банку

тобто за рахунок зростання дебіторської заборгованості. Подальший аналіз

показує, що кошти в Національному банку України та готівкові кошти банку також

збільшилися саме в останньому році майже на 400 млн. грн. у порівнянні з 2010.

Крім того необхідно звернути увагу на структуру зобов’язань банку, яка багато в

чому збільшилася за 2 останні роки на 5,7 млрд. грн. за рахунок коштів банку та

коштів клієнтів. Це свідчить про досить активну діяльність банку на ринку

фінансових послуг саме за останній 2011 рік, оскільки кошти банків та кошти

клієнтів збільшилися на 4,1 млрд. грн. у порівнянні із 2010. Збільшення

власного капіталу простежується щорічно у розмірі 280 - 290 млн. грн., що

свідчить про достатньо стабільний рівень фінансування банку власних

зобов’язань.

Таблиця 2.2.

Аналітичний аналіз статей балансу ПАТ КБ «Приват-банк» у

відносних показниках, тис. грн.

|

Найменування

статті

|

2009 рік

|

2010 рік

|

2011 рік

|

Відносне відхилення

|

|

|

|

|

|

11 до 10

|

11 до 10

|

11 до 09

|

|

АКТИВИ

|

|

|

|

|

|

|

|

Кошти в

Національному банку України та готівкові кошти банку

|

192 516

|

199 381

|

672 564

|

103,57%

|

337,33%

|

349,35%

|

|

Казначейські та

інші цінні папери, що рефінансуються НБУ, і цінні папери, емітовані НБУ

|

0

|

20 000

|

20 721

|

-

|

103,61%

|

-

|

|

Кошти в інших

банках

|

256 554

|

632 241

|

840 549

|

246,44%

|

132,95%

|

327,63%

|

|

Цінні папери в

торговому портфелі банку

|

0

|

0

|

63 402

|

-

|

-

|

-

|

|

Цінні папери в

портфелі банку на продаж

|

70 697

|

63 792

|

54 974

|

90,23%

|

86,18%

|

77,76%

|

|

Кредити та

заборгованість клієнтів

|

1 339 443

|

2 714 245

|

6 618 108

|

202,64%

|

243,83%

|

494,09%

|

|

Інвестиції в

асоційовані й дочірні компанії

|

0

|

215 334

|

259 141

|

-

|

120,34%

|

-

|

|

Основні засоби та

нематеріальні активи

|

98 293

|

192 477

|

465 510

|

195,82%

|

241,85%

|

473,59%

|

|

Нараховані доходи

до отримання

|

23 532

|

38 606

|

85 413

|

164,06%

|

221,24%

|

362,97%

|

|

Відстрочений

податковий актив

|

4 528

|

3 650

|

27 306

|

80,61%

|

748,11%

|

603,05%

|

|

Інші активи

|

61 046

|

27 046

|

46 727

|

44,30%

|

172,77%

|

76,54%

|

|

Довгострокові

активи, призначені для продажу

|

|

11 684

|

49

|

-

|

0,42%

|

-

|

|

Усього активів

|

2 046 609

|

4 118 456

|

9 154 464

|

201,23%

|

222,28%

|

447,30%

|

|

ЗОБОВ'ЯЗАННЯ

|

|

|

|

|

|

|

|

Кошти банків

|

256 234

|

939 562

|

3 599 392

|

366,68%

|

383,09%

|

1404,73%

|

|

У тому числі

кредити, які отримані від Національного банку України

|

0

|

0

|

0

|

-

|

-

|

-

|

|

Кошти клієнтів

|

1 439 744

|

2 448 059

|

3 844 877

|

170,03%

|

157,06%

|

267,05%

|

|

Ощадні (депозитні)

сертифікати, емітовані банком

|

51

|

51

|

51

|

100,00%

|

100,00%

|

100,00%

|

|

Боргові цінні

папери, емітовані банком

|

30 670

|

15 048

|

475 073

|

49,06%

|

3157,05%

|

1548,98%

|

|

Нараховані витрати

до сплати

|

20 800

|

35 409

|

47 741

|

170,24%

|

134,83%

|

229,52%

|

|

Відстрочені

податкові зобов'язання

|

11 001

|

16 200

|

35 727

|

147,26%

|

220,54%

|

324,76%

|

|

Інші зобов'язання

|

4 607

|

96 737

|

289 245

|

2099,78%

|

299,00%

|

6278,38%

|

|

Усього

зобов'язань

|

1 763 107

|

3 551 066

|

8 292 106

|

201,41%

|

233,51%

|

470,31%

|

|

Власний капітал

|

|

|

|

|

|

|

|

Статутний капітал

|

232 600

|

482 600

|

735 100

|

207,48%

|

152,32%

|

316,04%

|

|

Резерви та інші

фонди банку

|

16 018

|

24 904

|

47 045

|

155,48%

|

188,91%

|

293,70%

|

|

Резерви переоцінки,

у тому числі:

|

17 088

|

37 745

|

64 006

|

220,89%

|

169,57%

|

374,57%

|

|

Резерви переоцінки

необоротних активів

|

17 088

|

38 652

|

63 850

|

226,19%

|

373,65%

|

|

Резерви переоцінки

цінних паперів

|

0

|

-907

|

156

|

-

|

-17,20%

|

-

|

|

Нерозподілений

прибуток (непокритий збиток) минулих років

|

8 366

|

9 396

|

0

|

112,31%

|

0,00%

|

0,00%

|

|

Прибуток/збиток

звітного року, що очікує затвердження

|

9 430

|

12 745

|

16 207

|

135,15%

|

127,16%

|

171,87%

|

|

Усього власного

капіталу

|

283 502

|

567 390

|

862 358

|

200,14%

|

151,99%

|

304,18%

|

|

Усього пасивів

|

2 046 609

|

4 118 456

|

9 154 464

|

201,23%

|

222,28%

|

447,30%

|

Аналізуючи статті балансу ПАТ КБ «Приват-банк» у відносних

показниках бачимо, що за останні роки 2010-2011 банк зробив великий крок на

ринку фінансових послуг України. Про це зокрема свідчить збільшення статутного

капіталу на 316,04% у 2011 році порівняно із 2009. Крім того, збільшення

загальної суми зобов’язань у 2011 році порівняно із 2009 сталося на 470,31%, що

знову ж таки свідчить про досить агресивну тактику охоплення ринку фінансових

послуг, яку застосовують менеджери банку. Крім того у 2011 році на 337,33% у

порівнянні із 2010 зросли кошти в Національному банку України та готівкові

кошти банку. Таке збільшення свідчить скоріш про заходи регулювання банківської

сфери які застосовує НБУ ніж про політику власне ПАТ КБ «Приват-банк». А ось

збільшення кредитів та зобов’язань споживачів послуг ПАТ КБ «Приват-банк»

кожного року відбувалося поступово на 200%, що свідчить про вдале застосування

механізмів кредитування населення.

Важливими і одними з найбільш інформативних показників

діяльності банку є показниками ліквідності діяльності банку. Тому слід провести

аналіз показників ліквідності користуючись нормативами НБУ, які встановлені для

ліквідності банків а саме: миттєвої ліквідності (Н4), поточної ліквідності (Н5)

та короткострокової ліквідності (Н6). Зробимо аналіз ліквідності ПАТ КБ

«Приват-банк».

Норматив миттєвої ліквідності (Н4) визначимо для 2009, 2010,

2011 років за формулою:

.

.

Необхідно пам’ятати, що нормативне значення нормативу Н4 має бути не

меншим ніж 20 %.

рік Н4 = (23 532 + 192 516 + 256 554) / 2054791 = 23,1 %

рік Н4 = (38 606+ 199 381 + 632 241) / 2945722 = 35,02 %

рік Н4 = (85 413 + 672 564 + 840 549) / 3717502 = 43,12 %

Розрахуємо норматив поточної ліквідності Н 5 за формулою:

.

.

Нормативне значення нормативу Н5 має бути не менше ніж 40 %.

рік Н5 = 70 697 / 164411 = 43%

рік Н5 = 279 126 / 580182 = 48,11%

рік Н5 = 377 517 / 673295 = 56,07%

Перейдемо до розрахунків нормативу короткострокової ліквідності Н6.

.

.

Нормативне значення нормативу Н6 має бути не менше ніж 20 %.

рік Н6 = 281283 / 1 339 443 = 21%

рік Н6 = 909272 / 2 714 245= 33,5%

рік Н6 = 2713424 / 6 618 108 = 41%

Для зручності аналізу показників ліквідності банку занесемо

їх у таблицю (табл. 2.3.)

Таблиця 2.3.

Аналіз показників ліквідності за роки 2009-2010

|

Показник

|

Рік

|

Зміна показників

ліквідності,%

|

|

2009

|

2010

|

2011

|

2010/2009

|

2011/2010

|

|

Н4

|

23,10%

|

35,02%

|

43,12%

|

151,60%

|

123,13%

|

|

Н5

|

43,00%

|

48,11%

|

56,07%

|

111,88%

|

116,55%

|

|

Н6

|

21,00%

|

33,50%

|

41,00%

|

159,52%

|

122,39%

|

Таким чином, бачимо що усі показники Н4, Н5, Н6 мали

тенденцію до зростання, що свідчить про надзвичайну активність банку за роки,

що аналізуються.

Рисунок 2.3. Динаміка зміни показників ліквідності ПАТ КБ

«Приват-банк»

Аналіз динаміки показників ліквідності ПАТ КБ «Приват-банк»

дає змогу чіткіше уявити обсяги їх зростання за період 2009-2011 рр. Отже

забезпеченість банку ліквідним коштами дає йому змогу активно та ефективно

працювати на ринку фінансових послуг України. За період що було аналізовано ПАТ

КБ «Приват-банк» досяг значного приросту балансових показників та, як бачимо,

збільшення показників ліквідності. Агресивна стратегія охоплення ринку, яка

скоріше за все була обрана менеджерами ПАТ КБ «Приват-банк» приносить свої

дивіденди перш за все за рахунок розширення кредитного портфелю банку та за

рахунок вдалої політики в сфері залучення коштів, тобто розробки депозитної

сітки, яка дає змогу по-перше, бути впевненим у власних вкладах з боку

населення чи юридичних осіб, а по-друге дає змогу банку ефективно

використовувати наявні кошти з метою покриття миттєвих розривів та

обслуговування власних термінових кредиторських зобов’язань.

Крім нормативів НБУ в економічному аналізі банківської

діяльності використовуються інші показники ліквідності. Їх розрахунки

допомагають керівництву банківських установ слідкувати та оперативно реагувати

на ті негативні фактори які впливають на фінансовий стан банку.

З початку повернемося до аналізу балансу банку і згрупуємо

активи та пасив за ступенем ліквідності (табл. 2.4.).

Таблиця 2.4

Аналіз балансу за видами активів та пасивів

|

Види активів та

пасивів

|

Умовне позначення

|

Роки

|

Відхилення

|

|

|

2009

|

2010

|

2011

|

2010/2009

|

2011/2010

|

|

|

млн. грн.

|

%

|

млн. грн.

|

%

|

млн. грн.

|

%

|

млн. грн.

|

в %

|

млн. грн.

|

в %

|

|

АКТИВ

|

|

Найбільш ліквідні

|

А1

|

519,7

|

25,40

|

915,4

|

22,23

|

1652,2

|

18,05

|

395,6

|

176,12

|

736,8

|

180,49

|

|

Що швидко

реалізуються

|

А2

|

267,8

|

13,09

|

585,9

|

14,23

|

1375,4

|

15,02

|

318,0

|

218,72

|

789,5

|

234,75

|

|

Що повільно

реалізуються

|

А3

|

1160,6

|

56,71

|

2424,6

|

58,87

|

5582,7

|

60,98

|

1263,9

|

208,90

|

3158,1

|

230,25

|

|

Важкореалізуємі

|

А4

|

98,2

|

4,80

|

192,5

|

4,67

|

465,5

|

18,05

|

94,2

|

195,82

|

273

|

241,85

|

|

БАЛАНС

|

2046,6

|

|

4118,4

|

|

9154,4

|

|

2071,8

|

201,23

|

5036

|

222,28

|

|

ПАСИВ

|

|

Строкові

зобов’язання

|

П1

|

1695,9

|

82,87

|

3387,6

|

82,25

|

7444,2

|

81,32

|

1691,6

|

199,74

|

4056,6

|

219,75

|

|

Короткострокові

|

П2

|

25,5

|

1,24

|

132,1

|

3,21

|

337

|

3,68

|

106,7

|

519,30

|

204,8

|

254,95

|

|

Довгострокові

|

П3

|

41,7

|

2,04

|

31,2

|

0,76

|

510,8

|

5,58

|

-10,4

|

74,99

|

479,5

|

1634,66

|

|

Постійні

|

П4

|

283,5

|

13,85

|

567,4

|

13,78

|

567,4

|

6,20

|

283,9

|

200,14

|

0

|

219,75

|

|

БАЛАНС

|

2046,6

|

|

4118,4

|

|

9154,4

|

|

2071,8

|

201,23

|

5036

|

222,28

|

Графічний наліз представлений на рис 2.4., 2.5.

Рисунок 2.4. Динаміка зміни активів балансу за групами

Рисунок 2.5. Динаміка зміни пасивів балансу за групами

Як і попередній аналіз балансу, аналіз активів та пасивів за

групами ліквідності дав змогу зробити висновки про поступове і впевнене

збільшення активів та пасивів, а також власних коштів ПАТ КБ «Приват-банк»

Маючи на увазі проведений вище аналіз можемо проаналізувати

загальну ліквідність ПАТ КБ «Приват-банк».

Коефіцієнт загальної ліквідності (Кзаг) розраховується

наступним чином:

Кзаг = Активи банку / Зобов’язання банку * 100%

Нормальне значення цього показника має перевищувати 100%.

Розрахунок цього показника зручно представити в табличній формі (табл. 2.6).

Таблиця 2.6

Аналіз загальної ліквідності ПАТ КБ «Приват-банк»

|

Показник

|

Роки

|

|

2009

|

2010

|

2011

|

|

Актив балансу

|

2 046 609

|

4 118 456

|

9 154 464

|

|

Зобов’язання

балансу

|

1 763 107

|

3 551 066