Система менеджменту якості, процесний підхід, регламентація процесів, класифікація процесів

Система

менеджменту якості, процесний підхід, регламентація процесів, класифікація

процесів

Реферат

Пояснювальна записка дипломної роботи: 82 с., 6 таблиць, 16 рис.,

додатка, 26 джерел.

Об'єкт дослідження - Відділ стандартизації, метрології й сертифікації

Донецького науково-дослідного і проектного інституту кольорових металів.

Мета дипломної роботи - розробка пропозицій щодо впровадження процесного

управління в діяльність відділу

Метод дослідження - аналіз діяльності відділу, виділення основних

процесів, регламентація процесу "Атестація вимірювальних

лабораторій".

Отримані результати і сфера їх застосування - проведений аналіз

діяльності відділу стандартизації, метрології й сертифікації показав, що у

відділі є усі передумови для впровадження процесного підходу. А його

регламентація і графічне представлення дозволить простежувати весь хід процесу.

Зміст

Вступ

. Принципи

побудови систем менеджменту якості на основі процесного підходу

.1 Процесний підхід

1.2

Класифікація процесів

.3 Управління

процесом

.4

Регламентація процесу

.

Актуальність впровадження процесного підходу у відділі стандартизації,

метрології та сертифікації ДонНДПІКМ

.1 Загальна

характеристика ДонНДПІКМ

.2

Науково-дослідницькі розробки

.3 Діяльність

відділу стандартизації, метрології й сертифікації ДонНДПІКМ

.3.1 Основні

функції відділу

. Розробка

пропозицій щодо впровадження процесного управління відділу стандартизації,

метрології й сертифікації ДонНДПІК

.1

Перспективи застосування процесного підходу

.2 Система

бізнес-процесів відділу стандартизації, метрології й сертифікації ДонНДІПКМ

.3 Опис

процесу "Атестація вимірювальних лабораторій"

. Оцінка

ефективності господарської діяльності підприємства

.1 Оцінка

основних фінансових і техніко-економічних показників

.2 Оцінка

витрат на виробництво продукції

.3 Оцінка

витрат на якість продукції

. Охорона

праці

.1 Аналіз

умов праці працівників сектора сертифікації промислової продукції

.2 Розрахунок

штучного освітлення

.3 Розрахунок

кондиціонування

.4 Розрахунок

шуму

.5 Правила

безпеки при роботі з персональним комп'ютером

Висновки

Перелік

посилань

Вступ

Для будь-якого типу організації найактуальнішою задачею є побудова

ефективної системи менеджменту, яка забезпечуватиме виконання задач організації

і досягнення успіху в зовнішньому середовищі.

Одним з важливих аспектів сучасного менеджменту є виділення процесів в

системі управління організацією.

Побудувати будь-яку систему управління можна тільки на основі однозначно

певних об'єктів, з яких складатиметься система. Те ж саме відноситься до

системи процесного управління організацією.

Процес є достатньо складним об'єктом управління. Система управління

процесами організації включає: дії по перетворенню входів у виходи, систему

збору інформації про показники процесу, систему аналізу цієї інформації і

ухвалення управлінського рішення особою, відповідальною за ефективність

процесу, систему безперервного поліпшення показників процесу і корегуючих дій з

усунення причин відхилень у ході процесу.

Показники процесів повинні бути інтегровані у загальну систему

управлінського обліку організації, а система планування діяльності процесів - в

систему стратегічного планування організації.

Така методика створення системи процесного управління заснована на

принципах системи менеджменту якості, визначених в міжнародних стандартах ISO

серії 9000, що є особливо актуальним.

Поєднання принципів управління організацією і методів менеджменту якості

дозволяє організації будь-якого рівня складності побудувати систему ефективного

управління кожним процесом, пов'язати окремі процеси в єдину систему і

вбудувати у цю систему управління механізм безперервного поліпшення діяльності

організації.

Об'єктом дослідження дипломної роботи є відділ стандартизації,

сертифікації й метрології Донецького науково дослідного і проектного інституту

кольорових металів (ДонНДПІКМ).

Мета дипломної роботи полягає в розробці пропозицій щодо впровадження

процесного підходу в діяльність відділу.

1. Принципи побудови систем менеджменту якості на основі процесного

підходу

1.1 Процесний підхід

В основу сімейства стандартів ISO 9000:2000 покладено вісім

основоположних принципів, які перекликаються з принципами TQM і покликані

гарантувати досягнення організацією постійного успіху (рис. 1.1).

Рисунок 1.1 - Вісім принципів успіху підприємства

Систему менеджменту якості побудовано на основі вимог,

викладених у стандартах ISO серії 9000, які встановлюють вимоги і рекомендації

про те, яким чином повинні здійснюватися управлінські процеси на підприємстві,

щоб бізнес функціонував якісно. Використання стандарту не може

"безпосередньо" забезпечити якість продукції (послуги), що

випускається, але може усунути всі недоліки управлінських процесів, що

впливають не лише на якість продукції (послуги) але і на задоволеність замовників

цією продукцією. Система дозволяє організувати на підприємстві процес

безперервного вдосконалення. Його суть полягає в тому, щоб послідовно і

безперервно удосконалювати процеси діяльності організації, за участю всіх

співробітників на всіх рівнях, а формалізований опис управлінських процесів

допомагає зрозуміти недосконалість їх протікання, відсутність взаємозв'язків,

виявити зайві управлінські операції, а, отже, - оптимізувати систему управління

підприємством [1].

Як відзначають експерти, "низька виконавча

дисципліна" на українських підприємствах (до 40% рішень не виконуються!),

пов'язана саме з поганою підготовкою рішень. Управлінські рішення мають

властивість - якщо вони не прийняті вчасно, то їх цінність після настання

критичної дати стає рівною "нулю" ("вже пізно!"). Одне з

головних завдань сучасної системи менеджменту якості - забезпечити гнучке

управління підприємством для його пристосування до вимог замовників, що

постійно змінюються. Причому підприємства цілком, а не його окремих підрозділів

або виконуваних функцій завдяки повному опису і стандартизації робочих

процедур, детальному документуванню сфер відповідальності і обов'язків

співробітників, поліпшенню взаємодії між керівним складом і виконавцями,

вживанню управління інформаційними потоками, статистичних розрахунків і інших

методів оптимізації діяльності.

Виражається ефект від підвищення ефективності існуючої

системи управління в таких показниках, як: спрощення і прискорення процедур

взаємодії з клієнтами, зменшення виробничих витрат і термінів виконання

замовлень, відносне зниження собівартості продукції, поліпшенню інших

показників.

Для побудови на підприємстві системи менеджменту якості

необхідно виконати комплекс робіт по розробці і впровадженню цієї системи, і

одночасно створити умову для її ефективної роботи. Це означає необхідність

створення таких виробничих стосунків, які засновані на зацікавленості

постачальника послуг (робіт) в задоволеності замовника. Причому, ця

зацікавленість повинна виходити як від вищого керівництва компанії, так і від

всіх її співробітників. При цьому поняття "якість" розглядається не

лише по відношенню до готового продукту, але і на кожному етапі життєвого циклу

продукції. Впровадження стандартів ISO серії 9000 дозволяє отримати оптимальну

результативність і ефективність від функціонування системи менеджмент якості

підприємства. [1]

Процесний підхід полягає у таких твердженнях:

усі види діяльності описуються у вигляді взаємопов’язаних

процесів;

визначення ключових процесів;

управління ресурсами як результативним процесом;

більш ефективне досягнення бажаних результатів;

можливість використання інформаційних технологій для

своєчасного прийняття управлінських рішень [2].

Концептуальною основою стандарту ISO 9000 є те, що

організація створює, забезпечує та покращує якість продукції або послуг за

допомогою взаємопов’язаних процесів, які повинні постійно аналізуватися та

удосконалюватися.

Процесний підхід передбачає визначення набору

бізнес-процесів, що виконуються в організації і подальшу роботу з ними.

Пропоновані сьогодні системи управління базуються на наступних основних

підходах:

- TQM (Total Quality Management) - система загального

управління якістю;

PIQS (Process Integrated Quality System) - система

менеджменту якості, інтегрована з бізнес-процесами;

МС ИСО серии 9000 версии 2000р. (нова редакція у 2008 р.) -

регламентуючі вимоги до систем менеджменту якості;

WFMS (Work Flow Management System) - система управління

потоками робіт;

ERP (Enterprise Resource Planning) - комплексна система

планування і управління ресурсами організації.

Більшість сучасних систем управління використовують

інформаційні технології як інструменти для створення моделей бізнес-процесів.

На початку робіт визначаються бізнес-процеси, які необхідно автоматизувати.

Найбільш поширеними програмними засобами для опису діяльності

організації є BpWIN і ARIS. У основі обох систем лежать свої нотації опису

процесів. У BpWIN - це IDEF0, IDEF3 і DFD, в ARIS - це EPC (розширення IDEF3) і

ін. всі ці нотації служать виключно для опису діяльності організації. Принципи

управління на основі процесного підходу ні в одну з систем не закладені. Тому

прив'язки до структури підприємства при описі бізнес-процесів слід уникати.

Тобто, не важливо хто управляє процесом, опису підлягає тільки робота

виконавців [3].

Нижче наведено визначення, необхідні для моделювання

процесів.

Бізнес-процес - стійка, цілеспрямована сукупність

взаємопов'язаних видів діяльності, яка за певною технологією перетворює входи у

виходи, що представляють цінність для споживача.

Власник бізнес-процеса - посадова особа, яка має у своєму

розпорядженні персонал, інфраструктуру, програмне і апаратне забезпечення,

інформацію про бізнес-процес, управляє ходом бізнес-процеса і несе

відповідальність за результати і ефективність бізнес-процеса.

Вхід бізнес-процеса - ресурс, необхідний для виконання

бізнес-процеса.

Вихід бізнес-процеса - результат (продукт, послуга) виконання

бізнес-процесу.

Документообіг - система документального забезпечення

діяльності організації.

Замовник - посадова особа, що має ресурси і повноваження для

ухвалення рішення про проведення робіт за описом, регламентацією або аудитом

(перевіркою) бізнес-процеса.

Модель - графічний, табличний, текстовий, символьний опис

бізнес-процеса, їх взаємозв'язана сукупність.

Процесний підхід - вживання для управління діяльністю і

ресурсами організації системи взаємопов'язаних процесів.

Показники бізнес-процеса - кількісні і якісні параметри, що

характеризують бізнес-процес і його результат.

Показники ефективності бізнес-процеса - параметри

бізнес-процеса, що характеризують взаємовідношення між досягнутим результатом і

використаними ресурсами.

Показники продукту (послуги) - параметри продукту

бізнес-процеса.

Показники задоволеності клієнта (споживача) - параметри

задоволеності клієнта.

Постачальник - суб'єкт, що надає ресурси.

Споживач (клієнт) - суб'єкт, який одержує результат

бізнес-процеса.

Споживач може бути:

внутрішній - знаходиться в організації і в ході своєї

діяльності використовує результати (виходи) попереднього бізнес-процеса;

зовнішній - знаходиться за межами організації і використовує

або споживає результат діяльності (вихід) організації.

Операція (робота) - частина бізнес-процеса.

Регламент бізнес-процеса (опис бізнес-процеса) - документ, що

описує послідовність операцій, відповідальність, порядок взаємодії виконавців і

порядок ухвалення рішень з поліпшення.

Ресурси - інформація (документи, файли), фінанси, матеріали,

персонал, устаткування, інфраструктура, середовище, програмне забезпечення,

необхідні для виконання бізнес-процеса.

Мережа бізнес-процесів організації - сукупність

взаємопов'язаних і взаємодіючих бізнес-процесів, що включають всі функції, що

виконуються в підрозділах організації [4].

Функція - напрям діяльності елементу організаційної

структури, що є сукупністю однорідних операцій, що виконуються на постійній

основі.

Перелік стандартних бізнес-процесів, відповідних для

будь-якої організації, запропонований Міжнародною бенчмаркинговою палатою

(International Benchmarking Clearinghouse). Надмірність і універсальність цієї

моделі, за думкою авторів переліку, дозволяє застосувати її до організації

будь-якої складності, розміру і сфери діяльності. Модель класифікує

бізнес-процеси організації за тринадцятьма основним напрямам:

- маркетинг ринку і побажань замовників;

розробка стратегії;

розробка продукції (послуг);

організація продажів;

виробництво і постачання продукції;

організація сервісу (для сервісно-орієнтованих організацій);

обслуговування замовника і оформлення рахунку-фактури;

управління людськими ресурсами;

управління інформаційними ресурсами;

управління фінансовими і фізичними ресурсами;

управління екологією;

управління зовнішніми зв'язками;

управління поліпшеннями і змінами [5].

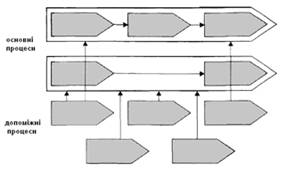

.2 Класифікація процесів

Проста класифікація бізнес-процесів:

за відношенням до клієнтів процесів:

) зовнішні;

) внутрішні.

за відношенням до отримання доданої цінності:

) основні (додають цінність);

) допоміжні.

за рівнем подробиць розгляду:

) верхнього рівня;

) детальні;

) елементарні (операції, які не потребують більш детального

опису).

На рис. 1.2 наведено процеси, визначені за відношенням до

клієнтів (споживачів) результатів процесів.

Клієнтом (споживачем) процесу називається суб'єкт (фізична,

юридична особа, функціональний підрозділ інший процес і так далі), що

використовує результати (виходи процесу). Для клієнта процесу важливі цінність

і час надання результату (виходу процесу) [5].

Рисунок 1.2 - Класифікація процесів за відношенням до

клієнтів

Класифікація процесів на основні та допоміжні наведено на

рис. 1.3.

Рисунок 1.3 - Основні та допоміжні процеси

На практиці при аналізі діяльності промислового підприємства

виділяють не більше п'яти-семи основних і чотирьох-шести допоміжних

бізнес-процесів.

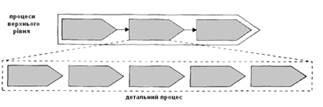

На рис. 1.4 наведено декомпозицію однієї з функцій верхнього

рівня на більш детальний процес. Якщо розглядати діяльність організації в

цілому, то для її опису використовується представлення процесів на верхньому

рівні. При визначенні бізнес - процесів, що існують в організації, доцільно

починати опис з процесів верхнього рівня [5].

Рисунок 1.4 - Процеси верхнього рівня. Декомпозиція однієї з

функцій на детальний процес

1.3 Управління процесом

Процес, представлений на рисунку 1.5, має входи та виходи.

Для виконання процесу використовуються ресурси (персонал, устаткування,

інфраструктура, середовище і ін.). Управління процесом здійснює власник

процесу. Всі ресурси, необхідні для виконання процесу, знаходяться в його

розпорядженні [19].

Для того, щоб вести управління

процесом, власник процесу повинен одержувати інформацію про хід процесу і

інформацію від споживача (клієнта) процесу. Тому одним з складників процесного

управління є система надходження інформації власнику процесу. Відповідно,

вищестоящому керівництву повинна поступати регулярна звітність про хід процесу.

Процес не може існувати окремо від

організації. Для роботи процесів вищестояще керівництво повинне визначити

призначення процесу, поставити перед власником процесу мети і затвердити

планові значення показників результативності і ефективності процесу. Власник

процесу, у свою чергу, ухвалює управлінські рішення на підставі інформації, що

поступила, і встановлених планів [6].

Таким чином, на рисунку 1.5

представлена достатньо складна схема процесу, що враховує взаємозв'язок

горизонтальних матеріальних потоків і ресурсів і вертикальних інформаційних

потоків і управлінських взаємодій.

Рисунок 1.5 - Концептуальна схема

управління процесом

Іншими словами, менеджмент процесу

полягає у тому, що власник процесу безперервно або зі встановленою

періодичністю контролює хід процесу і ухвалює управлінські рішення у випадках

відхилення параметрів процесу від критеріїв, встановлених для нормального ходу

процесу. Власник процесу в ході процесу планує (Plan) розподіл ресурсів для

досягнення поставлених цілей процесу з максимальною ефективністю. Хід виконання

(Do) процесу виконавцями, власник перевіряє (Check) за інформацією, яка

поступає з контрольних крапок. Власник процесу веде оперативне управління

процесом, управляючи (активно втручаючись в хід процесу - Act), змінюючи

запланований розподіл ресурсів, міняючи плани, терміни, вимоги до результатів

процесу відповідно до ситуації, що змінилася.

Методологія P-D-C-A (Plan - Do -

Check - Act ): планування - виконання - перевірка - управління (виправлення) є

алгоритмом дій керівника по управлінню процесом і досягненню його цілей [7].

.4 Регламентація процесу

При упровадженні процесного підходу до управління однією з

найважливіших задач є регламентація бізнес-процесу. Документування

(регламентація) процесу означає створення документації, що визначає хід,

результати процесу і порядок управління процесом. Документування процесу

організації повинне здійснюватися на основі певних внутрішніх стандартів. В

даному випадку такими документами є керівництво за якістю, положення про

відділ, стандарти підприємства і посадові інструкції співробітників відділу

[8].

Регламент бізнес-процесу призначений для вирішення наступних

задач:

визначення власника процесу, його повноважень і

відповідальності по управлінню процесом;

специфікація меж процесу (постачальники/входи,

клієнти/виходи);

специфікація ресурсів, необхідних для виконання процесу;

опис технології виконання процесу, включаючи регламенти робіт

по взаємодії з постачальниками і клієнтами процесу;

визначення співробітників, відповідальних за виконання кожної

роботи процесу (матриця відповідальності);

специфікація показників процесу, продукту, задоволеність

клієнтів;

регламентація роботи власника процесу по циклу PDCA.

Процес, що регламентується, повинен мати одного власника, що

цілком відповідає за його виконання і одержані результати. Розробка регламенту

здійснюється робочою групою під управлінням власника процесу. Власник процесу

одночасно є замовником робіт і керівником робіт.

Учасники робочої групи здійснюють збір інформації шляхом

проведення інтерв'ю із співробітниками і керівниками підрозділів, аналізу

документів і спостереження за діяльністю бізнес-процесу. Відомості, зібрані в

результаті опитів, повинні перевірятися шляхом порівняння з аналогічними

відомостями, одержуваними з інших незалежних джерел, таких як інформація,

одержана із зовнішніх підрозділів, бізнес-процесів і організацій [8].

Регламент виконання процесу затверджується вищестоящим

керівником. Дуже важливо, щоб зміст регламенту процесу був узгоджений: з

власниками процесів-постачальників; з власниками процесів-клієнтів даного

процесу; з власниками процесів-субпідрядників. Для здійснення ефективної

взаємодії різних процесів усередині організації необхідна ув'язка процесів по

входах/виходах. Ця вимога означає, що виходи одного процесу

(процесу-постачальника) повинні відповідати (формою, технічним умовам, термінам

і т.п.) входам іншого процесу (процесу-клієнта). Якщо регламентація

здійснюється одночасно по всіх процесах організації, то така ув'язка по

входах/виходах повинна здійснюватися також одночасно. Після того, як між власниками

процесів досягнута згода по вимогах до входів/виходів, відповідні власники

процесів ставлять свій підпис на титульному листі регламенту процесу [9].

За визначення клієнтів бізнес-процесу. А також постачальників

і субпідрядників бізнес-процесу несе відповідальність власник бізнес-процесу

[18].

Визначення клієнтів бізнес-процесу здійснюється на основі

інформації, що одержаної учасниками робочої групи при проведенні інтерв'ю,

міститься в діючій нормативній документації, що регламентує діяльність організації

і підрозділу.

Для кожного клієнта бізнес-процесу визначають виходи

бізнес-процесу і вимоги до них. Повинні бути представлені всі клієнти даного

процесу, внутрішні і зовнішні, а також всі виходи даного бізнес-процесу -

матеріальні потоки, інформаційні і документальні потоки.

Рішення про зміну регламенту (Додаток А) ухвалює власник

процесу на підставі пропозицій інших підрозділів, результатів аналізу

встановлених невідповідностей, внутрішніх і зовнішніх аудитів.

2. Актуальність впровадження процесного підходу у відділі

стандартизації, метрології та сертифікації ДонНДПІКМ

.1 Загальна характеристика ДонНДПІКМ

Всесоюзний науково-дослідний і

проектний інститут вторинних кольорових металів створено в січні 1968 р. на

базі Центральної лабораторії "Союзвторкольормет" у м. Донецьку з

ініціативи начальника В "Союзвторкольормет" Чумаченко В.С. відповідно

до наказів Мінкольормета СРСР від 21.12.1966 г. №754 і В

"Союзвторкольормет" від 14.11.1967 г. №257.

Наказом Мінкольормета СРСР від

26.04.1967 г. №250 затверджений статут, який позначив основні завдання

інституту:

- систематичний, глибокий

техніко-економічний аналіз роботи підприємств Союзвторкольормета й розробка на

цій основі заходів щодо підвищення ефективності розвитку вторинної металургії в

цілому й кожного керування й підприємства окремо;

- розробка балансів

ломоутворення вторинних кольорових і рідких металів по економічних районах,

галузях промисловості й у цілому по Союзвторкольормет;

- складання техніко-економічних

обґрунтувань і доповідей по розвиткові підприємств вторинної кольорової

металургії;

- розробка стандартів і

технічних умов на продукцію вторинної кольорової металургії;

- підготовка матеріалів по

перегляду й установленню нових цін на продукцію галузі;

- систематизація матеріалів на

спеціалізованому устаткуванні для переробки лома й відходів кольорових і рідких

металів;

- розробка нового й

модернізація діючого устаткування;

- дослідження в області

вдосконалення діючих технологічних, економічних і розробка нових схем переробки

лома кольорових і рідких металів;

- поліпшення якості сплавів, що

випускаються;

- методичне керівництво

хімічними лабораторіями підприємств;

- виявлення потреби народного

господарства в металах, вироблених Союзвторкольорметом, і визначення шляхів

раціонального використання їх у народнім господарстві;

- розробка проектів будівництва

й реконструкції підприємств кольорової металургії;

- розробка методів, коштів і

систем комплексної механізації й автоматизації процесів оброблення й переробки

лома кольорових і рідких металів на підприємствах Союзвторкольормет [10].

До складу наукової частини інституту

входили:

- металургійна лабораторія,

завданнями якої були дослідження з удосконалювання металургійних процесів

переробки лома й відходів кольорових металів, у тому числі: визначення теплотехнічних

параметрів і підвищення продуктивності плавильних агрегатів; розробка

раціональної технології й апаратури для переробки лома й відходів із залізними

приробленнями, добір флюсів для зниження безповоротних втрат і поліпшення

якості сплавів із вторинної сировини; розробка технологічних процесів

рафінування; визначення фізико-механічних властивостей сплавів і розробка

технології поліпшення їх з метою заміни ними сплавів з первинного сировини;

одержання олова з відходів білої жерсті й лома консервної тари;

- лабораторія первинної

переробки сировини займалася розробкою технологій механізованого оброблення

свинцевих акумуляторів, алюмінієвих конденсаторів, алюмінієвого моторного лома

із залізними приробленнями й поршнів двигунів внутрішнього згоряння методами

дроблення, просівання, магнітної сепарації, гравітації, електростатики й ін.;

- лабораторія нових видів

сировини, дослідження якої включали переробку пилоподібних відходів з

одержанням вольфрамового концентрату, переробку лома залізонікелевих акумуляторів

з одержанням гідрату закиси нікелю, розробку нових технологічних процесів для

знежирення стружки різних сплавів;

- лабораторія механізації й

автоматизації проводила роботи з механізації трудомістких процесів

навантаження, вивантаження й транспортування вторинної сировини й готової

продукції шляхом створення нових механізмів і пристосувань;

- лабораторія фізико-хімічних

методів аналізу виконувала аналізи для НДР, а також розробляла методики аналізу

різних видів вторинної сировини;

- лабораторія прогнозування,

завдання якої укладалися в прогнозах технічного й економічного розвитку галузі,

обґрунтуванні оптимальних потужностей підприємств, розробці цін на сировину й

продукцію галузі;

- лабораторія

техніко-економічних досліджень здійсняла роботу з визначення ресурсів лома й

відходів кольорових металів, здійснювала розрахунки економічної ефективності

НДР;

- лабораторія наукової

організації праці займалася питаннями розробки й впровадження науково

обґрунтованих змін в існуючу організацію праці;

- лабораторія стандартизації

здійснювала розробку нових і перегляд діючих Дст і ТУ на лом і відходи

кольорових металів і готову продукцію.

До складу проектної частини,

структура якої визначалася характером виконуваних робіт, входили наступні

відділи: технологічний, архітектурно-будівельний, сантехнічний,

техніко-економічних обґрунтувань, генплану, електротехнічний, кошторисний,

конструкторський, бюро оформлення проектів і кошторисів.

У завдання проектної частини входила

розробка проектно-кошторисної документації, необхідної для нового будівництва

або реконструкції підприємств вторинної кольорової металургії.

Проектували бази й майданчика,

призначені для заготовки й первинної обробки лома й відходів кольорових

металів, цехів і заводів з виробництва сплавів вторинних кольорових металів і

вторинного олова.

Проектування об'єктів виконувалося

комплексно по наступних етапах:

- розробка техніко-економічних

обґрунтувань і розрахунків доцільності будівництва нового або реконструкції

діючого підприємства;

- участь у виборі майданчика

для будівництва й підготовки завдання на проектування;

- геологічні, гідрогеологічні,

геодезичні й інші види вишукувань;

- складання й захист робочий

проекту;

- розробка робочих креслень із

використанням даних додаткових вишукувань, зауважень стверджуючих організацій;

- авторський нагляд за

будівництвом;

- розробка конструкцій

нестандартного й головних зразків спеціального устаткування.

Інститут складається з:

- наукової частини із двома

науково-експериментальними комплексами по кольорових і дорогоцінних металах,

аналітичного центру (відділу стандартизації, метрології й сертифікації й

іспитової фізико-хімічної лабораторії), лабораторії ресурсів вторинних металів;

лабораторії шихтопідготовки відходів кольорових металів; відділу Процеси

утилізації твердих відходів і науково-дослідної лабораторії виробів з

дорогоцінних металів;

- проектної частини, що полягає

із трьох відділів: технологій і обґрунтування інвестицій; енергетичного

забезпечення й екологічної безпеки; будівельних конструкцій, архітектури, генплану

й вишукувань;

- дослідно-конструкторського

відділу;

- загальних функціональних

служб і адміністративно-управлінського персоналу.

На базі інституту діє Міжнародний

технічний комітет ТК 107 "Вторинні кольорові метали" і відповідно до

наказу Міністерства промисловості України від 28.02.1992 г. №8/24 -

Національний технічний комітет " Кольорові метали й сплави".

Відповідно до наказу Міністерства

промисловості від 11.05.1993 г. №89 інститут виконує функції головної наукової

й проектної організації по комплексних науково-технічних напрямкам і видам

виробництва:

- підготовка й переробка лома й

відходів кольорових металів;

- підготовка й переробка лома й

відходів, що містять дорогоцінні, рідкі й рідкісноземельні метали;

- виробництв міді, мідних

сплавів, олова, ртуті сурми;

- стандартизація, сертифікація,

атестація виробництва і товарної продукції.

Крім того, по більшості видів

кольорових металів, металургійному устаткуванню, обробці розплавів, у тому

числі розкисленню стали, інститут виступає основним співвиконавцем по

науково-дослідних і дослідно-конструкторських роботах.

За наказом Мінпрому й Мінфіну України

від 19.10.1994 г. №334/100 інститут виконує функції по координації робіт в

Україні в області розробки технології, стандартизації, метрологічного забезпечення

виробництва й сертифікації продукції, переробки лома й відходів, що містять

дорогоцінні метали (золото, срібло, платину й ін.) Науковий персонал,

кваліфікація фахівців і матеріально-технічна база інституту дозволяють вести

повний комплекс досліджень, розробку технологій і устаткування по переробці й

виробництву кольорових металів і їх сплавів, включаючи дорогоцінні, рідкі й

рідкісноземельні. В обсязі договорів, що укладаються, проводилися

великомасштабні дослідження на промисловому і досвідченім устаткуванні з

одержанням товарної малотоннажної продукції.

На існуючих площах

науково-експериментального комплексу №1 інституту створена й освоєна гнучка

технологія, що перенастроюється, і випробуване устаткування для переробки

багатокомпонентного лома й відходів.

В 2006 році в процесі освоєння

дослідно-експериментальних ділянок було перероблено 4,9 т склотканевих плат і

близько 3 т електричних з'єднувачів із срібросмістящими контактами й отримано

3,33 т концентрату, що містить 170 г золота, 38,7 кг срібла. Освоєння

технології зняття срібних покриттів з різного типу подложек дозволило втягнути

в проведення більш 2 т бідної сировини (з утримуванням срібла 0,87-5%).

Технологічний процес дозволив додатково одержати близько 27 кг срібла й 350 кг

міді, ступінь витягу срібла склав 98,8-99,0%.

.2 Науково-дослідницькі розробки

Із числа виконаних найбільш

ефективних і важливих для інституту й металургійних підприємств

науково-дослідних робіт слід зазначити:

- "Розробка, виготовлення

й дослідження роторної печі місткістю 9 т для алюмінієвих сплавів

(РПА-9)".

Розроблена конструкція роторної печі

має переваги перед відбивною подовою. Використання тепла в печі здійснюється як

за рахунок його передачі від смолоскипа, так і за рахунок передачі тепла від

нагрітої верхньої частини футеровки при переміщенні її вниз під метал.

Інтенсивність плавки в рідкій ванні роторної печі вище, чим у стаціонарній,

крім того, що завантажується метал для плавки безупинно змочується флюсами, що

забезпечує перехід оксидів у жужільну фазу. Обертання печі забезпечує часткове

рафінування металу від домішок, знижується вигар металу. У комплекті до печі

розроблені устрої завантаження шихти, передачі розплавленого металу, зливу й

видалення шлаків. Результати розробки й випробувань використані при розробці

проектної документації для ТОВ "Обімет" м. Одеса й ЗАТ

"Російський метал" м. Москва.

- "Дослідження якості лома

й відходів алюмінію, процесів підготовки шихтових матеріалів і виготовлення

алюмінієвих сплавів, що відповідають вимогам світових стандартів".

Фахівцями інституту досліджена

залежність втрат металів при плавці у відбивних печах різних видів шихти.

Доведене, що вирішальний вплив на втрати металу виявляє фізичний стан шихтових

матеріалів, їх питома поверхня й кількість сторонніх оксидних включень.

Дослідження видової структури показали, що в останні роки якість сировини

погіршується (стружка - 2,5%, шлаки - 3%, лом і відходи - 94,5%), у хімічному

складі відзначається високе втримування цинку, магнію й кремнію. У ході

проведення роботи були видані рекомендації з видового сортування й сортуванню

по хімічному складу. На плавильних потужностях експериментальної бази було

перероблено 1860 т алюмінієвого лома й відходів, отримано 1553 т марочних

алюмінієвих сплавів.

У період з 2002 по 2004 роки

проводилися науково-дослідні роботи з наступних напрямків:

- "Розробка й впровадження

технології переробки відходів, що містять цинк, з метою одержання товарного

цинку". Дослідження із застосуванням нейтрального електроліту показали

можливість одержання катодних опадів з вмістом цинку 85,4%; 90,6%; і навіть

94,46%. Після його переплаву вийшов металевий цинк марок Ц0, Ц1.

- "Дослідження, розробка

технологій виготовлення досвідчених партій дорогоцінних металів і

напівфабрикатів з багатокомпонентного лома й відходів, що містять кольорові й

дорогоцінні метали".

Зазначена робота виконувалася на

встаткуванні введених потужностей науково-експериментального комплексу №1,

досвідчені партії експериментальної продукції за узгодженням з Мінфіном і

Пробірною палатою реалізовувалися Держскарбниці НБУ, підприємствам ювелірної,

електронної, хімічної, енергетичної й машинобудівної галузей промисловості,

серед яких найбільш великі поставки були на ВАТ "Квазар" м. Київ, ТОВ

"Ювелірсервис" м. Краматорськ, ВАТ НПФ "Луганськакумулятор",

НПВ "Етал" м. Олександрія, АТ "Норд" м. Донецьк, ТОВ НК

"Донбасенергоресурси" м. Донецьк і ін.

У ході досліджень при переробці

багатокомпонентної сировини, виконувалися відбір проб, їх хіманалізи,

намічалися і спрацьовувалися технології витягу кольорових і дорогоцінних

металів.

Технологія й устаткування основних

переділів (шихтопідгоптовка, піро-гидрометалургія, афінаж) сформовані по

гнучкому модульному принципу, що дозволяє з мінімальними витратами

здійснювати переналагодження

досвідченого проведення на переробку найрізноманітнішого по складу й

властивостям багатокомпонентної сировини, що містить чорні, кольорові й

дорогоцінні метали.

Досвідчене виробництва я (НЕК-1 і

НЕК-2) у ході наукових досліджень і технологічних випробувань випускало як із

вторинної, так і первинної рудної сировини експериментальні партії рафінованих

дорогоцінний металів у вигляді банківських злитків, порошку й хімічних сполук

срібла й золота, а також провадило близько ста типорозмірів виробів і

напівфабрикатів з дорогоцінних металів і їх сплавів у вигляді прутка, дроту,

смуги, катаних анодів, біметалу, труби й т.п.

- "Розробка технології,

виробництво дослідно-технологічних досліджень по переробці бідної окисненої

сировини, що містить кольорові й дорогоцінні метали"

В інституті суттєво модифікований

рафінуючий переділ міді: впроваджена система підігріву й циркуляції

електроліту; футеровка електролізних ванн діабазовою плиткою замінена на

пластікатную; впроваджена, захищена патентом України, технологія, що забезпечує

одержання в одну стадію анодного шламу з утримуванням срібла до 92,5% при

якості катодної міді не нижче марки М1 за рахунок уведена в електроліт добавок

з ряду ненасичених олеіновых кислот.

- "Проведення

дослідно-технологічних досліджень із виготовленням досвідчених партій кольорових,

дорогоцінних металів і срібломістячої продукції".

Інститут приступив до розробки й

освоєнню технології вакуумної плавки й безперервного розливання сплавів

кольорових і дорогоцінних металів, провів комплекс досліджень по одержанню

коаксіальних і складноопрофільованих біметалічних матеріалів

"срібломідь", "сріблозолото", а також трубок зі срібла 925

проби й золото 385 проби. Інститут практично задовольнив усю потребу України в

срібловмісних припоях Пср по всій номенклатурі ГОСТ 19.738-74, усунувши тим самим

імпортну залежність від закордонних постачальників

Впроваджена технологія

гідростатичного волочіння з одночасним електроконтактним отжигом тонкого

прецизійного дроту 0 0,1-0,3 мм дозволила забезпечувати підприємства України

тонким дротом, усунувши їх залежність від імпорту.

З нових напрямків науково-дослідних

робіт інституту в останні роки слід зазначити:

- "Дослідження зразків

нових експериментальних ювелірних сплавів, впроваджуваних у проведення на ВАТ

"Київський ювелірний завод" "Дослідження й розробка технології

одержання ферронікеля з нікельмістящою сировиною різного складу".

На експериментальних потужностях

НЕК-2 з використанням високочастотної тигельної електропечі ІСТ-1/08 М5 в 2005

році була розроблена технологія одержання феронікелю нікельмістящою сировиною в

режимі високих температур.

Розробка конструкторської

документації на виготовлення нових грубних агрегатів для проведення кольорових

металів, конструкторської документації на виготовлення ломопереробного

встаткування здійснювалася по наступних напрямках.

В 2002 році розроблена документація:

на роторну короткобарабанну піч для плавки свінецьмістящої сировини для ТОВ

"Мегатекс" г. Константинівка; на модернізацію молоткової дробарки

СМД-135 з метою дроблення алюмінієвого лома для ЗАТ "Російський

метал" м. Москва; на роторну короткобарабанну піч із завантажувальним

пристроєм для ТОВ "Енергосплав" м. Донецьк; на роторну похилу піч для

алюмінієвих сплавів, ємністю 5 т (ПРНА-5) для ЗАТ "Російський метал"

м. Москва; на переустаткування сушильного барабана в роторну піч ємністю 20 т

для ЗАТ "Мценський завод Вторкольормет"; на піч роторну похилу

місткістю 1,8 т мідних сплавів (ПРНМ-1,8) для експериментальної бази (НЕК-2)

інституту й ін.

В 2004 році була проведена розробка,

узгодження й затвердження комплекту нормативно-технічної документації системи

якості ИФХЛ, що відповідає вимогам міжнародного стандарту ISO/IЕС 17025-1999.

Розроблена документація пройшла експертизу в ДАР (ФРГ) - німецькому органі по

акредитації й впроваджена в систему якості з 01.01.05 року.

В 2005 році було актуалізовано 29 і

валидовано 2 атестата на методики виконання вимірів хімічного складу сировини й

металопродукції, виконувалися аналізи хімскладу сировини й металопродукції для

32 підприємств і організацій.

Інститут надає технічні послуги з

питань організації проведення, технології й устаткування при заготовці й

переробці лома й відходів 190 підприємствам.

Ведеться велика робота в області

стандартизації.

Розроблений стандарт підприємства СТП

26-26-3-99 "Порядок проведення робіт випробувальною фізико-хімічною

лабораторією". За завданням Мінпромполітики України й УкрНІІССІ проведена

експертиза 19 міждержавних стандартів і змін до них, розроблений і спрямований

у Мінпромполітики України перелік галузевих стандартів колишнього Радянського

Союзу, які розроблені до 01.01.1992 г. для продовження строку їх дії.

Підготовлені до акредитації й

акредитовані лабораторія спектрального аналізу й група вимірювальної техніки

(згідно ПМУ 10-98 "Порядок акредитації вимірювальних лабораторій").

Отримані атестати акредитації в Мінпромполітики України. Відповідно до

розпорядження Мінпромполітики України інститут провів роботу по підготовці до

акредитації лабораторій 20 підприємств, атестовано 36 методик визначення вмісту

компонентів у сплавах кольорових металів і 28 засобів вимірювальної техніки

(рентгенофлуоресцентні й емісійні та атомно-емісійні спектрометри), проведена

робота із продовження строку 4 комплектів міждержавних стандартних зразків

сплавів кольорових металів для спектрального аналізу, 27 комплектів стандартних

зразків підприємства для спектрального аналізу й 56 стандартних зразків

підприємства для хімічного аналізу. Розроблено 3 стандартних зразка

підприємства для спектрального аналізу сплавів на основі міді.

Проведена робота зі створення стандартних

довідкових даних. Дороблена друга редакція двох документів: "Таблиці

рекомендованих стандартних довідкових даних.

Механічний-механічні-фізико-механічні, фізико-хімічні властивості ливарних

алюмінієвих сплавів" і "Методика оцінки вірогідності стандартних

довідкових даних про фізико-механічні й технологічні властивості ливарних

алюмінієвих сплавів".

Інститутом розроблений і введений у

дію ДСТУ 4121-2002 "Метали чорні вторинні. Загальні технічні умови",

гармонізований з європейської й міжнародними класифікаціями. У зв'язку із цим

виникла необхідність у коректуванні розроблених раніше "Типових

норм". На замовлення й за рахунок коштів Українського об'єднання

"Укрвтормет" відкоректовані, наведені у відповідність із ДСТУ

4121-2002 і затверджені в Мінпромполітики "Типові норми видатку металів по

видах переробки металобрухту", "Типові норми видатку металів при

переробці лома електродвигунів", "Типові норми видатку матеріалів по

видах переробки металобрухту".

В 2005 р. розроблені:

ДСТУ ЕN 1982:2003 Мідь та мідні сплави.

Зливки та виливки;

ДСТУ ЕN 12451:2003 Мідь та мідні

сплави. Безшовні труби;

ДСТУ ЕК 12452:2003 Мідь та мідні

сплави. Безшовні катані труби з ребрами для теплообмінників;

ДСТУ 180 11210:2004 Ювелірні

платинові сплави. Визначення вмісту платини. Гравіметричний метод після

осадження гексахлорплатинату діамонію;

ДСТУ ISO 11426:2004 Ювелірні золоті

сплави. Визначення золота. Метод купелювання (пробірний аналіз);

ДСТУ ЕN 31427/АС:2004 Ювелірні срібні

сплави. Визначення срібла. Об'емний (потенціометричний) метод з використанням

броміду калію;

ДСТУ ЕN 575:2008 Алюміній та

алюмінієві сплави. Лігатури, одержані переплавлянням, ДСТУ ЕN 576:2008 Алюміній

та алюмінієві сплави. Нелеговані зливки для переплавляння, ДСТУ ЕN 1706:2008

Алюміній та алюмінієві сплави. Виливки. Хімічний склад і механічні властивості.

За договором з "Асоціацією

ювелірів України" проведена робота з дослідження можливості стандартизації

ювелірних сплавів на основі дорогоцінних металів, розроблених підприємствами

ювелірної промисловості. Проведені дослідження якості металу зразків

розроблених сплавів дозволили зробити висновок про досить високий рівень

фізико-механічних властивостей і технологічних характеристик досліджених

сплавів, які найчастіше вище, чим у стандартизованих (ГОСТ 30649-99). Проведені

теоретичні дослідження можливості використання методик аналізу ювелірних

сплавів на основі благородних металів, регламентованих у ГСТУ 47-083-02.1-2002

- ГСТУ 47-083-02.8-2002, для аналізу сплавів, розроблених підприємствами

ювелірної промисловості України. Вироблені рекомендації з можливості

використання зазначених методик для аналізу нових сплавів. Розроблені технічні

умови ТУ В 27.4-00201514 - 010 - 2005 "Сплави на основі дорогоцінних

металів ювелірні. Технічні умови".

В 2007 р. завершена розробка ДСТУ

3211 "Лом і відходи кольорових металів і сплавів. Загальні технічні

умови", гармонізованого з європейської й міжнародними стандартами,

стандарт зданий на експертизу в ДП УкрНДНЦ.

2.3

Діяльність відділу стандартизації, метрології й сертифікації ДонНДПІКМ

Відділ стандартизації, метрології й сертифікації є

самостійним науково-дослідним структурним підрозділом, підлеглим директорові

інституту.

Відділ очолюється завідувачем відділу, на який

Мінпромполітики України й наказом по інституту покладені функції головного

метролога головної організації метрологічної служби Мінпромполітики країни й

головного метролога інституту, голови технічного комітету зі стандартизації.

Структура й штати відділу формуються на основі замовлень і

затверджуються директором інституту за поданням завідувача відділу

стандартизації, метрології й сертифікації. Функції, обов'язки, права й

відповідальність співробітників відділу регламентуються відповідними посадовими

інструкціями співробітників, затвердженими директором інституту й погодженими

профспілковим комітетом.

Напрямок діяльності відділу визначається Положенням і

конкретизується господарськими договорами [11].

Відділ стандартизації, метрології й сертифікації здійснює

свою роботу з відповідними підрозділами інституту й іншими організаціями, в

основному, на договірних засадах у встановленому в інституті порядку. Окремі

види діяльності по обслуговуванню інституту відділ виконує за рахунок накладних

видатків.

Відділ стандартизації, метрології й сертифікації у своїй

діяльності керується чинним законодавством, стандартами Національної системи

стандартизації, метрології інструкціями, що керують документами й,

Держстандарту України, наказами й вказівками Мінпромполітики України й іншими

нормативними актами, Статутом інституту, Положенням про метрологічну службу

Міністерства промислової політики України, Положенням про головну організацію

метрологічної служби, Положенням про центр державної служби стандартних

зразків, Положенням про центр державної служби стандартних довідкових даних про

фізичні константи й властивостях речовин і матеріалів, Положенням про Технічний

комітет зі стандартизації, а також справжнім Положенням.

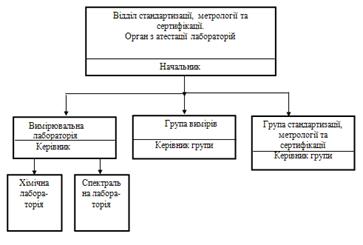

Структура відділу наведена на рис. 2.1.

Рисунок 2.1 - Структурна схема відділу стандартизації,

метрології й сертифікації

Відділ стандартизації, метрології й сертифікації

спеціалізується на проведенні науково-дослідних, науково-технічних і

організаційно-методичних робіт з наступних напрямків:

- Уніфікація й стандартизація, розробка

й впровадження міждержавних, державних, галузевих стандартів і іншої

нормативної документації по метрологічнім забезпеченню, контролі якості

сировини, продукції, відходів виробництва, а також розробка відповідних

розділів до документації, розроблювальної підрозділами інституту;

- Метрологія аналітичного контролю,

розробка, атестація й впровадження методик аналітичного контролю, включаючи

методики відбору й підготовки проб, властиво методики аналізу (методики

виконання вимірів хімічного складу й властивостей) проб, інтерпретацію

результатів аналізу проб при поширенні їх на всю партію продукції;

- Дослідження в області атестації

засобів вимірювальної техніки (ЗВТ), розробка методик їх атестації й

калібрування;

- Розробка методик контролю показників

точності результатів аналітичного контролю речовин і матеріалів, контроль

якості хімічного складу кольорових металів і сплавів;

- Розробка, атестація й впровадження

стандартних зразків складу й властивостей речовин і матеріалів;

- Підготовка лабораторій до атестації,

проведення їх атестації й оформлення результатів роботи атестаційних комісій;

- Проведення науково-технічної й

метрологічної експертизи науково-дослідних, конструкторських і проектних робіт

і нормативно-технічної документації, у тому числі методик виконання вимірів

складу й властивостей речовин і матеріалів, розроблювальної й застосовуваної в

інституті;

- Організація й забезпечення метро ЗВТ,

використовуваних у підрозділах інституту, організація їх обліку й зберігання) і

державної перевірки ЗВТ, калібрування ЗВТ;

- Розробка міждержавних, державних,

галузевих стандартів, що регламентують вимоги до проведення й продукції

кольорової металургії по закріпленій номенклатурі.

- Розробка, експертиза, реєстрація,

облік і зберігання технічних умов на продукцію, стандартів підприємства.

- Проведення науково-дослідних робіт з

визначення тематики й обсягу науково-дослідних, конструкторських і

експериментальних робіт, необхідних для розробки нормативної документації

світового рівня.

- Участь у науково-дослідних,

дослідно-конструкторських, дослідно-технологічних роботах і роботах з

постановки продукції на проведення, що визначають рівень стандартизації,

уніфікації й перспективи розвитку продукції, розроблювальної підрозділами

інституту, а також продукції, що випускається підприємствами, відповідно до

закріпленої номенклатури.

- Проведення роботи зі стандартизації

із залученням інших підрозділів інституту за планом Державної й міждержавної

стандартизації, що є складовою частиною плану науково-дослідних робіт

інституту.

- Формування фонду нормативно-технічної

документації, облік її й зберігання, а також забезпечення нею підрозділів

інституту.

- Участь у роботах із сертифікації

продукції, розробці й впровадженню систем якості підприємств

- Розробка, підготовка, контроль і

актуалізація документації системи якості інституту, забезпечення ефективного її

функціонування й відповідності вимогами ISO;

- Організація й проведення конференцій,

нарад, семінарів і шкіл по метрологічнім забезпеченню проведення кольорових

металів і сплавів, забезпеченню якості продукції, сертифікації систем якості.

- Проведення досліджень в області

стандартних і рекомендованих довідкових даних.

- Проведення робіт відповідно до

області атестації головної організації метрологічної служби й атестованої

лабораторії.

.3.1 Основні функції відділу

Відділ здійснює й забезпечує:

- надання методичної допомоги

підприємствам галузі по створенню метрологічних служб і організації їх

діяльності;

- взаємодію з метрологічною службою

Міністерства промислової політики України, органами Держстандарту України, з

головними й базовими організаціями метрологічної служби й стандартизації,

органами по сертифікації з питань, що входять у його компетентність;

- підготовку у відповідні організації

пропозицій по тематиці НДР і ОКР, необхідні для розробки й впровадження

нормативних документів по метрологічнім забезпеченню;

- розробку програм і координаційних

планів по метрологічному забезпеченню розробки, випробувань і виробництва

кольорових металів і сплавів по закріпленій номенклатурі;

- розробку рекомендацій із впровадження

в інституті й на підприємствах сучасних засобів вимірювальної техніки й методів

вимірів;

- участь у роботі комісій із

сертифікації й вибіркових перевірках якості продукції, що випускається;

- підготовку й проведення конференцій,

семінарів по обміну досвідом, підвищенню кваліфікації працівників служб

метрології, стандартизації й сертифікації;

- підготовку інформаційних матеріалів

по метрологічному забезпеченню виробництва, стандартизації й сертифікації

кольорових металів і сплавів;

- підготовку в Мінпромполітики України

й організації Держстандарту України інформацію про виконання робіт з

метрологічного забезпечення проведення, стандартизації й сертифікації

кольорових металів і сплавів;

- підготовку висновків по спірним

питанням оцінки стану засобів вимірювальної техніки;

- підготовку пропозицій про скасування

нормативної документації;

- підготовку пропозицій про усунення

виявлених порушень метрологічних правил, норм і вимог;

- проведення метрологічної атестації й

планомірне вдосконалення засобів вимірювальної техніки й методик виконання

вимірів;

- участь в аналізі причин браку

продукції й інших втрат у виробництві, пов'язаних зі станом засобів

вимірювальної техніки, контролю й випробувань, виконанням

контрольно-вимірювальних операцій;

- планування й координацію робіт з

метрологічного забезпечення виробництва;

- контроль роботи метрологічних служб,

атестація лабораторій;

- науково-технічне й

організаційно-методичне керівництво роботами зі створення стандартних зразків

хімічного складу й властивостей сплавів, а також безпосереднє виконання

відповідних робіт згідно Положення про центр;

- виконання експериментальних

досліджень при розробці стандартних зразків складу сплавів кольорових металів,

у тому числі проведення їх спектроаналітичних досліджень;

- виконання хімічного і спектрального

аналізу металів і сплавів;

- планомірне придбання, налагодження й

ремонт засобів контролю й ЗВТ якості сировини й продукції в інституті й на

підприємствах;

- науково-технічне й

організаційно-методичне керівництво роботами із забезпечення НДР і ОКР засобами

вимірювальною технікою.

- аналіз стану метрологічного

забезпечення робіт інституту;

- проведення організаційно-методичної

допомоги по стандартизації підрозділам інституту й підприємствам галузі;

- розробку проектів перспективних і

річних планів по стандартизації й вистава їх на узгодження й затвердження у

встановленому порядку;

- визначення тематики науково-дослідних

робіт, необхідних для розробки стандартів, технічних умов і змін до них;

- участь у проведенні робіт з

міжнародної й міждержавної стандартизації відповідно до тематичних планів;

- проведення науково-технічної

експертизи й нормоконтролю редакцій проектів стандартів, змін до стандартів,

технічних умов, розроблювальних підрозділами інституту;

- розробку нормативно-технічної

документації до проектів стандартів і змін до них відповідно до ДСС;

- організацію й участь у єднальних

нарадах по розгляду проектів стандартів і змін до них;

- підготовку висновків, відкликань по

проектах стандартів, технічних умов і змін до них, розроблювальних іншими

підприємствами й організаціями;

- забезпечення підприємств

інформаційними матеріалами по стандартизації, закордонними аналогами,

технічними умовами,

- відновлення й поповнення фонду

стандартів;

- контроль впровадження й дотримання

стандартів і технічних умов в інституті;

- методичну допомогу й контроль

дотримання порядку постановки продукції на виробництва в підрозділах інституту,

- бере участь у роботах з контролю

якості сировинних ресурсів, проміжних продуктів і. готової продукції з

кольорових металів і сплавів;

- представляє результати досліджень на

розгляд НТР, забезпечує оперативне рішення питань, зв'язаних зі своєю

спеціалізацією;

- виконує розробку перспективних і

календарних планів, своєчасно поставляє інформацію й звітність по роботі;

- забезпечує необхідну трудову

дисципліну й виконання правил внутрішнього розпорядку й режиму роботи;

- забезпечує організацію роботи

відповідно до сучасних вимог наукової організації проведення, праці й

керування, правилами охорони праці й техніки безпеки.

стандартизація інститут менеджмент процесний

3. Розробка пропозицій щодо впровадження процесного

управління відділу стандартизації, метрології й сертифікації ДонНДПІК

.1 Перспективи застосування процесного підходу

Якщо подивитися на компанію з погляду традиційного підходу,

що описує її як ієрархічну, функціональну структуру, то можна побачити самий

справжній лабіринт, оцінити який з погляду ефективності функціонування не

представляється можливим. Отже, необхідна своєрідна нитка, яка дозволила б

зв'язати в єдину картину все ланки виробничого ланцюжка по створенню кінцевого

продукту. Такою ниткою служить процесний підхід по опису діяльності компанії.

Процесний підхід в управлінні підприємством дозволяє

ефективно управляти бізнесцпроцесами й виконувати їхню оптимізацію з метою

мінімізації людських, матеріальних і фінансових витрат у процесі роботи

підприємства, підвищення конкурентоспроможності продукції зокрема зниження

собівартості, підвищення якості, виконання замовлень у запланований термін,

підвищення потенціалу фірми і т.д. [14].

- Застосування процесного підходу в

діяльності підприємства дозволяє:

- Скласти перелік основних бізнес

процесів і на підставі отриманих даних зробити висновки про раціональність

використання ресурсів, чисельності й завантаженню персоналу і т.д.;

- Визначити відсутні процеси, що й

дублюються бізнес, і внести відповідні корективи;

- Визначити перелік функцій кожного

підрозділам підприємства;

- Усю діяльність підприємства

розглядати як мережу процесів, при цьому методика керування процесом буде

відповідати вимогам стандарту ISO 9001:2008 [15];

- Наділити власника процесу всіма

ресурсами необхідними для забезпечення результативності й ефективності процесу

й зайняти йому чітке положення в організаційній структурі підприємства;

- 100% визначити й регламентувати

взаємодії між структурними підрозділами в рамках мережі процесів;

- Повністю документувати діяльність.

Документація на 90-100% відповідає реальній діяльності й може бути практично

використана;

- Не змінювати організаційну структуру

підприємства при комплекснім впровадженні до появи об'єктивних даних,

необхідних для обґрунтування змін;

- Призначити керівників підрозділів

власниками процесів;

- Забезпечити менеджмент якості

процесів;

- Провести сертифікацію на

відповідність ISO 9001:2008 [16, 17].

.2 Система бізнес-процесів відділу стандартизації, метрології

й сертифікації ДонНДІПКМ

У відповідності з процесним підходом до управління всю

діяльність будь-якої організації можна розглядати як сукупність

бізнес-процесів, спрямованих на отримання певного результату. У зв’язку з цим

запропонована схема бізнес-процесів організації (рис. 3.1).

Для виявлення існуючих процесів у відділі стандартизації,

метрології й сертифікації по-перше рекомендується скласти схеми або карти

процесів.

Найпростіша модель складання такої схеми припускає наступні

дії:

- визначити призначення процесу;

- виявити етапи, з яких полягає процес;

- визначити входи й виходи на кожному

етапі процесу;

- виміряти вартість і продуктивність кожного

етапу;

- проаналізувати й визначити, де процес

слід змінити;

- виявити порівнянний процес серед

найкращих процесів у даному класі;

- модифікувати (якщо необхідно)

існуючий процес;

- стабілізувати (контролювати) процеси;

- написати процедури (регламентувати),

що визначають проведення робіт [18].

Основні - бізнес-процеси, у рамках яких створюється додаткова

вартість (кінцева чи проміжна) для послуги, яка надається організацією.

Допоміжні - бізнес-процеси, що підтримують основну діяльність

організації, спрямовані на інтеграцію організації як єдиного організму [18].

Рисунок 3.1 - Система бізнес-процесів відділу стандартизації,

метрології й сертифікації ДонНДПІКМ

Більш

детально основні бізнес-процеси відділу стандартизації, метрології і

сертифікації наведено у таблиці 3.1.

Таблиця 3.1 - Основні бізнес-процеси відділу

|

Процеси

|

Підпроцеси

|

|

1

Матеріально-технічне забезпечення діяльності відділу

|

1.1 Планування та

придбання необхідних ресурсів (обладнання, вимірювальні засоби, канцелярія)

1.2 Купівля засобів виробництва послуг 1.1.1 Купівля допоміжних засобів

(канцелярія) 1.3 Організація зберігання 1.3.1 Контроль за станом

вимірювального обладнання 1.3.2 Забезпечення збереження обладнання

|

|

2 Виробничі процеси

|

2.1 Надання

методичної допомоги підприємствам галузі по створенню метрологічних служб і

організації їх діяльності 2.2 Розробка програм і координаційних планів по

метрологічному забезпеченню розробки, випробувань і виробництва кольорових

металів 2.3 Підготовка пропозицій про скасування

нормативної документації. 2.4 Проведення метрологічної атестації й планомірне

вдосконалення засобів вимірювальної техніки й методик виконання вимірів. 2.5

Планування й координацію робіт з метрологічного забезпечення виробництва. 2.6

Атестація вимірювальних лабораторій. 2.7 Виконання експериментальних

досліджень при розробці стандартних зразків складу сплавів кольорових

металів. 2.8 Виконання хімічного і спектрального аналізу металів і сплавів.

|

|

2.9 Проведення

науково-технічної експертизи й нормоконтролю редакцій проектів стандартів,

змін до стандартів, технічних умов, розроблювальних підрозділами інституту.

2.10 Розробка нормативно-технічної документації до проектів стандартів і змін

до них відповідно до ДСС. 2.11Організацію й участь у єднальних нарадах по

розгляду проектів стандартів і змін до них.

|

|

3 Формування

необхідних трудових ресурсів (експертів)

|

3.1 Необхідні

кваліфікаційні вимоги 3.2 Виявлення потреби у навчанні та проведення навчання

3.3 Відстеження і управління підвищенням кваліфікації

|

|

4 Маркетингова

діяльність

|

4.1 Визначення

(виявлення) потреб і очікувань замовників 4.2 Вимірювання задоволеності

споживачів 4.2.1 Послугами 4.3 Відстеження змін на ринку кольорових металів

або змін в очікуваннях споживачів 4.3.1 Недоліки в існуючих послугах 4.3.2

Виявлення перспективних інновацій (відповідають потребам / очікуванням

замовників) 4.3.3 Визначення реакції споживачів на дії конкурентів

|

Допоміжні

бізнес-процеси відділу стандартизації, метрології й сертифікації ДонНДПІКМ

наведено у таблиці 3.2.

Таблиця 3.2 - Допоміжні бізнес-процеси відділу

|

Процеси

|

Підпроцеси

|

|

1

|

2

|

|

1 Підтримання

інфраструктури

|

1.1 Управління

фінансовими ресурсами 1.1.1 Розробка бюджетів

|

|

Відділу (загальне

управління, відділом, юридичне забезпечення)

|

1.1.2 Планування

розміщенням ресурсів 1.1.3 Планування ризикового капіталу 1.2 Проведення

внутрішнього аудиту

|

|

2

Інженерно-технічне забезпечення

|

2.1 Утримання

приміщень офісів і лабораторій

|

|

3 Інформаційне

забезпечення

|

3.1 Планування

управління інформаційними ресурсами 3.1.1 Формулювання вимог на основі

стратегії підприємства і відділу 3.1.2 Визначення архітектури 3.1.3

Планування та прогнозування інформаційних технологій та методологій 3.2

Розробка та розгортання допоміжних систем підприємства 3.2.1 Проведення

аналізу специфічних потреб 3.2.2 Вибір інформаційних технологій 3.2.4

Тестування, оцінка та впровадження 3.3 Впровадження систем контролю та

безпеки 3.4 Управління зберіганням і одержанням інформації 3.4.1 Створення

інформаційних сховищ (баз даних) 3.4.2 Створення сховищ знань 3.4.3 Отримання

і збір інформації 3.4.4 Зберігання інформації 3.4.5 Модифікація та оновлення

інформації 3.4.6 Забезпечення можливості отримання інформації 3.5 Управління

інформаційними ресурсами та операціями 3.6 Управління інформаційними

послугами 3.7 Оцінка та контроль якості інформації

|

|

4 Документообіг

|

|

5 Управління

персоналом

|

5.1 Аналіз і

планування рівня виробництва 5.2 Розвиток та підготовка працівників 5.3

Управління діяльністю, заохочення і покарання 5.4 Управління внутрішнім

кліматом в організації 5.5 Управління відносинами "працівники -

керівництво" 5.6 Розробка інформаційних систем управління персоналом

|

|

6 Додаткові послуги

|

3.3 Опис процесу "Атестація вимірювальних лабораторій"

"Атестація вимірювальних лабораторій" підприємств

кольорової металургії є основним бізнес-процесом відділу стандартизації,

метрології й сертифікації ДонНДПІКМ. Атестація вимірювальних лабораторій

проводиться з метою визначення і офіційного підтвердження готовності заявників

до проведення метрологічних робіт з визначення хімічного складу та властивостей

продукції спеціалізованих металургійних переробних підприємств. Проведення

атестації вимірювальних лабораторій спрямована на підвищення рівня проведення

метрологічних робіт з метою захисту громадян і національної економіки від

наслідків недостовірних результатів вимірювань

Результати вимірювань, які отримані атестованою лабораторією,

підлягають офіційному визнанню в заявленій галузі атестації [19,27].

Володар процесу "Атестація вимірювальних

лабораторій" - Керівник відділу

Блок-схема процесу показана на рис. 3.2.

Рисунок 3.2 - Блок-схема процесу "Проведення атестації

лабораторій"

Для того, щоб хід процесу був організований оптимальним

образом, необхідно:

. Чітко визначити специфікацію на виходи процесу. Пріоритет у

встановленні вимог до виходів процесу має споживач результатів процесу.

"Клієнт завжди правий". При цьому споживач може бути як зовнішнім,

так і внутрішнім, тобто вихід одного процесу може бути входом іншого в межах

однієї організації.

Величезне значення має погодженість дій і відсутність проблем

на стиках процесів. Як правило, при узгодженні внутрішньої взаємодії, керівники

повинні визначити між собою, хто?, що?, кому? і коли передає? Одним із зручних

засобів документального регламентування такої взаємодії є "Стандартна

робоча процедура процесу".

При цьому рекомендується дотримувати ще три правила:

Правило 1. За те, що всі вимоги споживача (у тому числі

внутрішнього) виявлені й виконані несе відповідальність Володар процесу й

тільки він один. Правило 2. За результат процесу (вихід) і його своєчасну

доставку споживачеві (у тому числі внутрішньому) несе відповідальність Володар

процесу й тільки він один.

Правило 3. За ефективність процесу несе відповідальність

Володар процесу й тільки він один.

За виконання кожного підпроцесу, також повинен бути

призначений відповідальний зі співробітників підрозділу.

Враховуючи вищесказане, в дипломній роботі розроблена

Стандартна робоча процедура "Проведення атестації вимірювальних

лабораторій".

4. Оцінка ефективності господарської діяльності підприємства

.1 Оцінка основних фінансових і техніко-економічних

показників

Техніко-економічний аналіз виконують економісти,

інженерно-технічні працівники, робітники та органи управління за даними

оперативної і періодичної звітності. Його метою є оцінка господарської

діяльності, виявлення причинних взаємозв'язків і взаємодії різних факторів

техніки та економіки, резервів виробництва, опрацювання заходів для

раціоналізації використання ресурсів.

Техніко-економічний аналіз - це, в основному,

внутрішньогосподарський аналіз. У процесі такого аналізу досліджується

діяльність усіх структурних підрозділів підприємства, служб, цехів, дільниць,

бригад і окремих робочих місць. Джерелом інформації для такого аналізу є

планово-нормативні дані, матеріали оперативного, бухгалтерського обліку,

позаоблікові дані. Техніко-економічний аналіз проводиться щоденно, за декаду,

місяць, квартал, рік до складання підсумкової звітності. На підставі

результатів аналізу приймаються важливі управлінські рішення.

Нині роль техніко-економічного аналізу зросла, бо основні

показники, що характеризують ефективність заходів для впровадження нової

техніки, технології, організації виробництва, підприємства розраховують і

планують самостійно. Звідси й випливає потреба в ретельному аналізі та

обґрунтуванні техніко-економічних показників.

За результатами аналізу розроблюють заходи поліпшення

фінансового стану підприємства.

Прибуток - один з основних фінансових

показників плану й оцінки господарської діяльності організацій. За рахунок

прибутку здійснюється фінансування заходів щодо їх науково-технічного й

соціально-економічного розвитку, збільшення фонду оплати праці їхніх

працівників. Прибуток є не тільки джерелом забезпечення внутрішньогосподарських

потреб організації, але й здобуває все більше значення у формуванні бюджетних

ресурсів, позабюджетних і благодійних фондів.

Прагнення будь-якими шляхами дістати

високий прибуток з метою збільшення фонду оплати праці приводить до росту

обсягу грошової маси в обігу, не забезпеченої товарними ресурсами. Звідси -

подальший ріст цін, інфляція, а отже, емісії грошей.

Таким чином, абсолютне збільшення

прибутку організації не завжди об'єктивно відображає підвищення ефективності

виробництва в результаті трудових досягнень колективу.

Для реальної оцінки рівня прибутковості організації

користуються методами комплексного аналізу прибутку по техніко-економічних

факторах. Крім методів факторного аналізу прибутку в числі економічних

показників ефективності підприємницької діяльності використаються показники

рентабельності.

У таблиця 4.1 надані дані з аналізу реалізації продукції та

наданих послуг (у грошових одиницях) підприємства ДонНДПІКМ.

Таблиця 4.1 - Аналіз реалізації продукції та наданих послуг

(у грошових одиницях)

|

№

|

Показники

|

2008

|

2009

|

2010

|

Абсолютне

відхилення, тис. грн

|

Відносне

відхилення, %

|

|

|

|

|

|

2009/2008

|

2010/2009

|

2009/2008

|

2010/2009

|

|

1

|

Реалізована

продукція та надані послуги, тис. грн

|

871,48

|

875,52

|

894,83

|

4,04

|

19,31

|

100,46

|

102,21

|

З таблиці 4.1 бачимо, що реалізація продукції та наданих

послуг у 2009 році зросла на 4,04 тис. грн. (4,04%) у порівнянні з 2008 роком,

а у 2010 році зросла на 19,31 тис. грн. (2,21%) у порівнянні з 2009 роком.

Незначне збільшення у 2009 році можна пояснити тогорічною кризою.

На рисунку 4.1 представлена гістограма аналізу реалізації

продукції та наданих послуг у грошових одиницях за 2008-2010 роки.

Рисунок 4.1 - Гістограма аналізу реалізації продукції та

наданих послуг у грошових одиницях за 2008-2010 роки.

У таблиці 4.2 надані основні техніко-економічні показники

підприємства за 2008-2010 р.

Таблиця 4.2 - Основні техніко-економічні показники

підприємства за 2008-2010 р.

|

№

|

Показники

|

2008

|

2009

|

2010

|

Абсолютне

відхилення, тис. грн (грошов. од)

|

Відносне

відхилення, % (темпи росту)

|

|

|

|

|

|

2009/2008

|

2010/2009

|

2009/2008

|

2010/2009

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

1

|

Виторг від реалізації

продукції, тис. грн

|

906,56

|

910,52

|

948,54

|

3,96

|

38,02

|

100,4

|

104,2

|

|

2

|

ПДВ виторгу від

реалізації, тис. грн

|

45,33

|

45,52

|

47,43

|

0,19

|

1,91

|

100,4

|

104,2

|

|

3

|

Собівартість

продукції, тис грн

|

801,32

|

802,62

|

848,23

|

1,3

|

45,61

|

100,2

|

105,7

|

|

4

|

У відсотках до

виторгу, %

|

89

|

89

|

89

|

-

|

-

|

-

|

-

|

|

5

|

Рівень

рентабельності (прибуток/собівартість), %

|

6

|

6

|

6

|

-

|

-

|

-

|

-

|

|

6

|

Балансовий прибуток

|

52,23

|

53,25

|

54,28

|

1,02

|

1,03

|

102,0

|

101,9

|

|

7

|

Податок на прибуток

|

6,15

|

6,85

|

7,41

|

0,7

|

0,56

|

111,4

|

108,2

|

|

8

|

Чистий прибуток

|

46,08

|

46,4

|

46,87

|

0,32

|

0,47

|

100,7

|

101,0

|

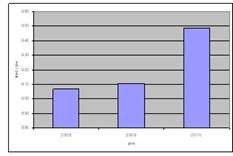

На рисунку 4.2 представлена гістограма даних виторгу від

реалізації за 2008-2010 роки.

Рисунок 4.2 - Гістограма даних виторгу від реалізації за

2008-2010 роки

Аналізуючи дані з виторгу від реалізації за 2008-2010,

бачимо, що у 2009 році виторг від реалізації зріс на 0,4%, але у 2010 році зріс

на 4,2%.

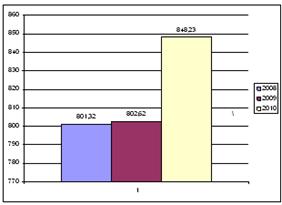

На рисунку 4.3 наведена гістограма даних собівартості

продукції за 2008-2010 роки.

Рисунок 4.3 - Гістограма даних собівартості продукції за

2008-2010 роки

Аналізуючи дані з собівартості за 2008-2010, можна побачити,

що собівартість у 2009 році у порівнянні із 2008 роком зросла на 0,2%, а у 2010

році у порівнянні із 2009 роком зросла на 5,7%.

На рисунку 4.4 наведена гістограма даних чистого прибутку за

2008-2010 роки.

Рисунок 4.4 - Гістограма даних чистого прибутку за 2008-2010

роки

Аналізуючи дані рисунку 4.4 бачимо, що чистий прибуток у 2009

році зріс на 0,7%, але у 2010 році чистий прибуток почав зростати на 5%.

4.2 Оцінка витрат на виробництво продукції

Функціонування підприємства в умовах ринкової економіки

актуалізує проблему раціонального витрачання ресурсів, докорінного поліпшення

управління витратами для забезпечення конкурентоспроможності продукції.

Витратами на виробництво продукції, робіт (послуг ) є індикатором діяльності

підприємства: збільшення витрат може означати як зміни ситуації на ринку, так і

недоліки у процесі виробництва.

Витрати на виробництво й реалізацію

продукції, що визначають її собівартість, складаються з вартості

використовуваних у виробництві продукції природних ресурсів, сировини, основних

і допоміжних матеріалів, палива, енергії, основних фондів, трудових ресурсів й

інших витрат по експлуатації, а також поза виробничих витрат. Склад і структура

витрат на виробництво залежать від характеру й умов виробництва при тій або

іншій формі власності, від відношення матеріальних і трудових витрат й інших

факторів. До складу матеріальних витрат включаються покупні сировина й

матеріали, що входять до складу виробленої продукції. Конкретно - це основні й

допоміжні матеріали; комплектуючі вироби й напівфабрикати; паливо всіх видів;

тара; запасні частини для ремонту; малоцінні й швидкозношувані предмети;

покупна енергія всіх видів; витрати, пов'язані з використанням природної

сировини (включаючи плату за природні ресурси); витрати на роботи й послуги

виробничого характеру, що виконувались сторонніми організаціями. Склад другої

групи "Витрати на оплату праці" досить різноманітний. Сюди входять

виплати заробітної плати по існуючих формах і системам оплати праці; виплати по

встановлених системах преміювання, у тому числі винагороди за підсумками роботи

за рік; виплати характеру, що компенсує (доплати за роботу в нічний час,

понаднормову роботу й ін.); вартість безкоштовного харчування, комунальних

послуг, житла, одягу; оплата чергових і додаткових відпусток, компенсація за

невикористану відпустку; одноразові винагороди за вислугу років; оплата

навчальних відпусток робітникам та службовцям, що навчаються у вечірніх й

заочних навчальних закладах, у заочній аспірантурі; оплата праці студентів ВНЗ

і спеціальних навчальних закладів, що вчаться, що перебувають на виробничій

практиці на підприємствах, а також працюючих у студентських загонах; оплата

праці штатних працівників, працюючих на договірних умовах; інші виплати, що