Разработка стратегии развития предприятия (на примере ООО 'Piterstore')

Минобрнауки России

федеральное государственное бюджетное

образовательное учреждение

высшего профессионального образования

«Санкт-Петербургский государственный

технологический институт

(технический университет)»

УГС (код, наименование) 080000

Экономика и управление

Направление подготовки (код,

наименование) 080200.62 Менеджмент

Профиль (наименование) Экономика

Факультет Экономики и менеджмента

Кафедра Менеджмента и маркетинга

Учебная дисциплина Стратегический

менеджмент

Курс 2 Группа 620зсэ

Курсовой проект

Тема: Разработка стратегии развития

предприятия (на примере ООО «Piterstore»)

Студент Казакова В.В.

Руководитель Какаева Ю.С., старший преподаватель кафедры

экономики и организации производства

Санкт-Петербург

Содержание

Введение

. Характеристика «Piterstore»

. Анализ внешней среды ООО «Piterstore»

. Анализ внутренней среды ООО «Piterstore»

.1 Организация управления ООО«Piterstore»

.2 Анализ ассортимента и сбытовой политики фирмы

ООО«Piterstore»

.3 Производственная деятельность компании

.4 Оценка кадрового потенциала

.5 Оценка финансового состояния предприятия

. СВОТ- анализ

. Разработка стратегических альтернатив

Заключение

Список литературы

Введение

По данным J’son & Partners Consulting, во втором квартале 2013 года в

России было продано 3,6 млн. смартфонов, что эквивалентно 40% от общих продаж

мобильных терминалов в России. В то же самое время в мире удельная доля

смартфонов составила 55% за аналогичный период.

В период первичного насыщения рынок демонстрировал головокружительный

рост. В последние годы на рынке отмечается резкое уменьшение сегмента.

Произошло это благодаря ряду факторов, сделавших работу со смартфонами менее

выгодными. Заработала таможня, поднялись закупочные цены, а потребитель стал

предъявлять повышенные требования к качеству.

Примерно треть абонентов ежегодно покупает новые смартфоны на замену

старых. Как правило, их выбор падает на более дорогие модели. Вместе с тем

люди, впервые покупающие смартфон тоже всё чаще выбирают дорогие. Растёт и

техническая подкованность потребителей. Они не только понимают преимущества

таких новинок как EDGE, GPS и других, но и готовы за них платить. На стоимости

продаваемых смартфонов сказалось развитие кредитной системы. Средняя цена

покупаемых по кредиту смартфонов почти в два раза выше приобретаемых за

наличные (по материалам статей «Российский рынок мобильных телефонов», и «Труба

не зовет»).

Рассматривая российский рынок смартфонов с точки зрения распределения

долей основных игроков, эксперты отмечают, что в целом рынок стабилизировался,

и ожидать появления каких-нибудь новых игроков на нём не приходится.

Лидерами продаж в последние несколько лет являются модели от Apple и

Samsung, которые в последнее время успешно поджимает LG, Lenova. Всего

ведущая пятерка произвела и отгрузила на рынок в 2010 году 942 миллиона

мобильных телефонов, что составляет 82,2% от общего числа выпущенных за год

устройств. Хоть новички периодически появляются но, как правило, не в силах

играть большую роль в агрессивном конкурентном поле. Последним успехом среди брендов

«второго эшелона» можно признать продвижение Fly. Успех компании обусловлен

активным маркетингом, удачным ценообразованием и широким модельным рядом (по

материалам статей «Российский рынок мобильных телефонов», и «Рынок мобильных

телефонов: итоги 2010 года».

Во втором квартале 2010 года Nokia, Samsung, Apple удалось продать больше

смартфонов, чем ожидалось, отмечают аналитики. Повышенный спрос на сложные

модели привел к масштабным ценовым войнам. Наиболее ярким примером стала Apple,

которая одновременно с началом продаж новой модели смартфона снизила цену на

iPhone 3G в два раза (по материалам статей «Мир положил трубку», и «В 2009 году

рынок мобильных телефонов ждет снижение»).

В последние годы, по оценкам экспертов, в нашей стране смартфонами

владеет 8 млн. человек, практически все, кто может позволить себе мобильную

связь, а основные продажи сейчас приходятся на тех, кто меняет старый телефон

на новый.

На российском рынке розничной продажи смартфонов активное развитие

получил сетевой ритейл, на котором есть и свои лидеры. Пять гигантов (Евросеть,

Связной, М-Видео, Media-Market и Эльдорадо) за последние три года

сделали впечатляющий рывок, захватив до 80% рынка. Для сравнения, на начало

2010 года их доля составляла всего 56%.

За ними не только гарантия качества и сервисное обслуживание. Не

последнюю роль сыграл рост популярности у покупателей услуги потребительского

кредитования, которая выглядит гораздо выигрышней мелких и средних конкурентов.

Российские покупатели не особо доверчивы, тем более к небольшим

торговцам, а выросшее благосостояние позволяет выбирать не только по цене, а

ещё и по качеству товара и сервиса (по материалам статьи «Российский рынок

смартфонов»).

В своей курсовой работе я разработаю стратегию развития предприятия на

примере интернет магазина «Piterstore».

1.

Характеристика «Piterstore»

Фирменное наименование общества: Общество с ограниченной ответственностью

«Piterstore».

Официальное наименование общества: ООО «Piterstore»

Юридический адрес нахождения общества: г. Санкт-Петербург ул. Рубинштейна

д.4. Общество с ограниченной ответственностью «Piterstore» создано в соответствие с

Гражданским кодексом Российской Федерации и Федеральным законом Российской

Федерации “Об обществах с ограниченной ответственностью”.

Компания «Piterstore» была

основана в 2009 году российским индивидуальным предпринимателем Холмовской

Мариной Владимировной, а в 2010-м году был запущен сайт «Piterstore.ru». Предметом деятельности ООО «Piterstore» является закупка и реализация

смартфонов и электроники. Изначально на сайте продавались только смартфоны. В

июне 2011 магазин начинает продавать аксессуары для сотовых телефонов и

аудиоплееры. Позднее в ассортименте появились цифровые фотоаппараты,

программное обеспечение, портативная техника.

Сегодня интернет - магазин занимает стабильное положение на рынке продажи

смартфонов.

Основным направлением деятельности интернет - магазина является продажа

смартфонов.

Главной задачей фирмы является максимизация прибыли путем:

увеличения ее доли рынка в секторе продажи смартфонов, аксессуаров и

портативной цифровой электроники;

уменьшения зависимости от ограниченного числа поставщиков с целью

обеспечения более конкурентных цен;

повышения эффективности ее нынешних операций;

начала и расширения своей деятельности на новых рынках, таких как рынки

бытовой техники

В соответствии с учредительными документами, предприятие может

осуществлять следующие виды деятельности:

·

розничная

торговля;

·

оптовая торговля;

·

посреднические

услуги при купле-продаже техники

Помимо основных видов деятельности ООО «Piterstore» вправе осуществлять самостоятельно

любую хозяйственную деятельность, не запрещенную Законом.

. Анализ

внешней среды ООО «Piterstore»

Для анализа дальней внешней среды используется так называемый

PEST-анализ. (Политика, Экономика, Социум, Технологии). Для анализа организации

с помощью PEST-анализа необходимо оценить значимые тенденции в отрасли,

влияющие на реализацию общей (корпоративной иди бизнес единицы) стратегии.

Таблица 1. Факторы дальнего окружения внешней среды и их проявление

|

Группа факторов

|

Фактор

|

Проявление

|

Влияние на предприятие

|

|

Экономические

|

Рост темпов инфляции

|

проявляется в увеличении издержек, повышении цен на

выпускаемую продукцию.

|

фактор действует отрицательно

|

|

Скачки курсов валют

|

изменение цен вызовет дополнительные издержки. А также

предприятия ведет работу с клиентами, которым стремятся рассчитываться

зарубежной валютой, тем самым нестабильность курса валют может вызвать

убытки. Поэтому для решения этого вопроса в договорах будет указываться дата

погашения платежа и курс валют.

|

фактор действует отрицательно

|

|

Рост уровня доходов потребителей

|

приведет к повышению спроса и увеличению продаж особенно

товаров среднего класса

|

фактор действует положительно

|

|

Замедление роста рынка

|

Приведет к уменьшению спроса на продукцию, и потерю

интереса потребителя.

|

фактор действует отрицательно

|

|

Процентные ставки и кредитно-денежная политика

|

Ставки растут, это приведет к снижению спроса пакутелей.

|

фактор действует отрицательно

|

|

Политические

|

Политическая обстановка

|

Нестабильная, может влечь за собой ухудшение политической

направленности в сфере среднего и крупного бизнеса, следовательно к

усложнению управления предприятия, увеличения издержек, а также к потере

рынка.

|

фактор действует отрицательно

|

|

Налоговая политика

|

приводит к увеличению цен на сырье, а также к увеличению

издержек.

|

фактор действует отрицательно

|

|

Технологические

|

Защита интеллектуальной собственности

|

Может привести к ограничению развития технологий

|

фактор действует отрицательно

|

|

Совершенствование технологии производства

|

Многие предприятия стремятся усовершенствовать технологию,

что приведет к снижению времени и издержек, а также усовершенствовать систему

управления технологическим процессом.

|

фактор действует положительно

|

|

Изменение рекламных технологий

|

ведет к увеличению обхвата рекламой потенциальных

потребителей. Применение новых технологий в рекламной сфере, использование

новых видов рекламы.

|

фактор действует положительно

|

|

Ускорение темпов обновления производства

|

Научно-промышленный процесс не стоит на месте все время

появляется новое оборудование. Появление новых станков и т.д. оборудования

очень важно для нашего предприятия, поэтому проводится мониторинг и

приобретение нового оборудования

|

фактор действует положительно

|

|

Социальные

|

Изменение моды

|

Приведет к активному развитию производства. Поэтому

предприятие должно расширить ассортимент продаваемой продукции.

|

фактор действует положительно

|

|

Рост численности специалистов с высшим образованием

менеджеров, экономистов, рекламных агентов, специалистов по маркетингу,

бухгалтеров.

|

Для решения этих проблем следует: привлечение учащихся

институтов и подготовка специалистов под свои стандарты, наработка практики.

|

фактор действует положительно

|

|

Активность потребителей, социальная мобильность

|

Возрастающий интерес потребителей к портативной технике.

|

фактор действует положительно

|

|

Возрастающие потребности населения

|

Увеличение продаж, различных видов продукции

|

фактор действует положительно

|

Анализ среды непосредственного окружения мы проведем, исследуя

потребителей, поставщиков, конкурентов и рынок рабочей силы.

ассортимент сбытовой swot стратегический

Таблица 2 Факторы ближнего окружения и их влияние на компанию

|

Группа факторов

|

Фактор

|

Проявление и влияние

|

|

Покупатели

|

Возраст

|

19-25 лет, основная группа покупателей

|

|

Пол

|

По половому признаку большинство покупателей мужчины

|

|

Уровень образования

|

Не имеет значения

|

|

Статус социальное положение

|

Роли не играет, т.к. потребность в товаре присуща людям

любого статуса и в независимости от его положения в обществе

|

|

Платежеспособность

|

Доход от 8000 до 15000р. При большом доходе другие

интересы, а при низком нет возможности

|

|

Спрос

|

Из потребности в общении с другими людьми вытекает

потребность спроса на товар.

|

|

Поставщики

|

Ценовая политика

|

Один из основных фактор при выборе поставщика. Приведет к

уменьшению издержек.

|

|

Уровень качества

|

При высоком уровне качества поставок товар будет доходить

до магазина в надлежащем состоянии, уменьшиться количество брака при продаже.

|

|

Своевременность исполнения поставок

|

Приведет к большему разнообразию товара выставленного на

продажу

|

|

Конкуренты

|

ООО «Сервис»

|

Преимущества

|

Доступность магазинов в различных частях города

|

|

|

Ценовая политика

|

стратегия высоких цен.

|

|

|

Рынок сбыта

|

Покупатели проживающие на контролируемой фирмой территории

|

|

ООО «Элит»

|

Преимущества

|

Высокий сервис доставки товара покупателю

|

|

|

Ценовая политика

|

высокие цены на товары

|

|

|

Рынок сбыта

|

Покупатели среднего возраста и предпенсионного, не

пользователи интернета.

|

|

ООО «Техно»

|

Преимущества

|

Обширный ассортимент товаров

|

|

|

Ценовая политика

|

стратегия неокругленных цен

|

|

|

Рынок сбыта

|

Покупатели проживающие на контролируемой фирмой территорие

|

|

ООО «Мобилкин»

|

Преимущества

|

Бесплатная доставка товара на дом

|

|

|

Ценовая политика

|

стратегия цен массовых закупок

|

|

|

Рынок сбыта

|

Покупатели среднего возраста и предпенсионного

|

|

ИП Кулясова И.И.

|

Преимущества

|

Недорогая доставка товара

|

|

|

Ценовая политика

|

стратегия низких цен, или стратегия

"проникновения" на рынок

|

|

|

Рынок сбыта

|

Пользователи интернет порталов

|

|

ИП Исанина Н.Ю.

|

Преимущества

|

Гибкие цены, наличие различных скидок

|

|

|

Ценовая политика

|

Подвижные цены

|

|

|

Рынок сбыта

|

Пользователи интернет порталов

|

. Анализ

внутренней среды ООО «Piterstore»

.1 Организация управления ООО«Piterstore»

Возглавляет ООО «Piterstore» генеральный директор И.Р. Иванов, у которого в подчинении находятся

секретарь-референт и следующие подразделения:

Администрация интернет - магазина:

· Бухгалтерия (2 человека)

· Юрист (1 человек)

Технический отдел:

· Программист (1 человек)

· WEB-дизайн (1 человек)

· Отдел IT (3

человека)

Отдел продвижения:

· SEO (Search Engine Optimization) (2 человека)

· SMO (Social Media Optimization) (2 человека)

Отдел интернет-маркетинга. (3 человека)

Служба формирования контента. (2 человека)

Складская служба. (4 человека)

Отдел закупок. (3 человека)

Отдел продаж (3 человека)

Администрация интернет-магазина

· Руководитель интернет-магазина (директор)

Это ключевой сотрудник интернет-бизнеса. От его видения зависит стратегия

и тактика развития проекта. Именно он будет набирать персонал, распределять их

зоны ответственности, контролировать эффективность работы каждого отдела вплоть

до сотрудника и вместе со своим персоналом будет добиваться достижения целей и

задач.

Руководитель интернет-магазина должен не только разбираться в Интернете,

но и изначально понимать объемы продаж и перспективную организационную

структуру интернет-магазина в разрезе года, трех и даже пяти лет.

В обязанности руководителя интернет-магазина входят: бюджетирование,

организация бизнес-процессов, стратегическое планирование, определение

ассортиментной политики, подбор ключевого персонала и контроль эффективности

работы ключевых отделов интернет-магазина.

Руководитель интернет-магазина несет ответственность за проект в целом и

за каждое направление, находящееся в его ответственности в частности. Именно

поэтому он должен хорошо ориентироваться как в основах IT-технологий, SEO,

WEB-дизайне, так и в нюансах интернет-эквайринга, особенностях работы

контент-менеджеров и логистов.

· Бухгалтерия

Несмотря на распространенное представление, о том, что в Интернете всё

бесконтрольно, интернет-магазин подчиняется всем принятым законам ведения

бухгалтерского учета. Интернет-магазин, как и любой другой магазин, совершает

сделки купли-продажи, сопровождающиеся оформлением соответствующих документов,

а также предоставляет необходимую финансовую отчетность в контрольные органы.

· Юрист

К помощи юриста наш интернет-магазин прибегает на более поздних стадиях,

когда критичным становится вопрос взаимодействия с поставщиками. Обычно это

происходит при превышении объема продаж в 500 заказов в месяц. При таком объеме

продаж уже необходимо иметь небольшой товарный запас, что требует заключения

договоров отсрочки либо договоров с возможностью возврата нереализованного

товара или брака. Таким образом, услуги юриста становятся необходимыми для

снижения таких рисков.

Технический отдел

· Программист

В задачи программиста входит развитие и поддержка существующих сервисов

интернет-магазина, а также борьба с различными чрезвычайными ситуациями -

отключение сервера, хакерская атака и т.д.

· Отдел IT

В задачи IT отдела входит настройка серверов, периферических компьютеров,

АТС, а также настройка бухгалтерской информационной системы (1С, например).

Обычно с этой задачей сложно справиться одному специалисту, в связи с чем в

штате нескольких специалистов (как в нашем случае), либо эти услуги аутсорсят.

· WEB-дизайн

Так же, как и программирование, дизайн сайта постоянно требует развития.

В задачи дизайнера входят: разработка дизайна сайта, баннеров и рассылок в

единой концепции ресурса.

Отдел продвижения

· SEO (Search Engine Optimization)

Специалисты SEO представляют одну из наиболее значимых служб

интернет-магазина. Целью SEO-оптимизаторов является увеличение релевантного

трафика и, следовательно, увеличение продаж, посредством оптимизации внутренней

и внешней сред сайта. Фактически SEO-специалисты формулируют конкретные

рекомендации по формированию внутреннего контента (а в некоторых случаях

самостоятельно реализуют их), а также повышают авторитетность контента сайта за

счет размещения ссылок на сайт. Эти ссылки в конечном итоге приводят к

увеличению трафика и продаж. Таким образом, SEO-оптимизаторам удается

сформировать достаточно большой целевой трафик и, следовательно, продажи.

· SMO (Social Media Optimization)

Это достаточно молодое направление в Рунете. В этой области обычно

работают блогеры и маркетологи, а также люди с опытом работы в социальных

медиа. SMO-продвижение может также строиться через сотрудников, хорошо знающих

товар, целевую аудиторию и умеющих хорошо, интересно писать. Одним из множества

вариантов SMO-продвижения является ведение корпоративного блога.

Данное направление в настоящее время набирает все большие обороты. Как

известно, “вирусный маркетинг” является наиболее эффективным методом

формирования общественного мнения о товаре и бренде в целом, а также

эффективным инструментом продаж, в том числе в Интернете.

Отдел интернет-маркетинга

Интернет-маркетологи - это специалисты с опытом классического маркетинга

и продвижения интернет-ресурсов. В задачи интернет-маркетолога входит детальный

анализ внешней среды сайта (включая всесторонний анализ сайтов конкурентов),

планирование маркетинговой стратегии развития интернет-ресурса, планирование

трафика, объема продаж и бюджета продвижения, развитие различных инструментов

стимулирования продаж посредством работы с внешней и внутренней средой сайта и,

наконец, контроль эффективности работы сайта, как с точки зрения юзабилити, так

и с точки зрения качества контента.

На первый взгляд, связь интернет-маркетолога и usability сайта может

показаться не совсем понятной. Но, на самом деле, всё объяснятся тем, что

интернет-маркетолог - это специалист, основным инструментом которого является

статистическая информация по сайту. Маркетолог отслеживает реакцию аудитории

сайта на каждое изменение или добавление новой страницы сайта.

Интернет-маркетолог знает всё о своей аудитории, начиная от того, сколько

человек посетили сайт и приобрели товар, заканчивая тем, почему конкретно они

выполнили то или иное действие на сайте, какая страница сайта интересна

пользователям, какая вызывает негативную реакцию и, наконец, куда клиенты

уходят после посещения сайта.

Интернет-маркетолог должен не только влиять на перемещение посетителя по

ресурсу, но и уметь расставлять различные ловушки, заставляющие клиента

покупать необходимый товар.

Служба формирования контента

Контент-менеджер - это специалист, отвечающий непосредственно за

внутреннее содержание сайта. Это одна из ключевых ролей интернет-магазина, ведь

именно от того, как изложен контент (текст и фотографии), во многом зависит

результат работы интернет-магазина. Именно контент, в конечном счете, является

магнитом для трафика и одним из ключевых факторов конвертации посетителя

карточки товара в покупателя.

Контент-менеджер должен обладать абсолютной грамотностью и работать

строго в соответствии с инструкциями SEO-оптимизатора и менеджера по продажам.

В задачи контент-менеджера входит описание товара и в соответствии с

инструкциями размещение на сайте описаний и фотографий товара. В зарубежных интернет-магазинах

специалист по контенту считается одним из ключевых факторов успеха

интернет-магазина. Именно поэтому в большинстве книг, посвященных развитию

Amazon.com (один из самых успешных и первый известный на весь мир

интернет-магазин), большое значение придается именно работе контент-менеджеров

и редакторов.

Складская служба

Интернет-магазина имеет большой склад.

Во-первых, склад близко расположен от отдела продаж и курьерской службы

для того, чтобы менеджеры в любой момент могли осмотреть товар и таким образом

ответить на любой вопрос покупателя, а также для того, чтобы товар быстро был

доставлен клиенту или выдан прямо в офисе.

Во-вторых, на складе должен быть четкий учет и контроль выдачи товара.

Учет должен производиться для предотвращения кражи товара и, что не менее

важно, для планирования складских остатков, закупок и, наконец, продаж. При

увеличении оборота без установки системы учета неизбежно возникнут проблемы с

нехваткой того или иного товара и, наоборот, с большими товарными остатками, что

в конечном счете негативно скажется на финансовом результате интернет-магазина.

Системой складского учёта в «»является 1С. Информационная система,

установленная на складе, синхронизирована с сайтом, на сайте видно

действительно находящийся на складе или у поставщика товар, так как отсутствие

товара на складе (в то время, когда он представлен в интернет-магазине) клиенты

в большинстве случаев расценивают как обман.

Таким образом, складские сотрудники интернет-магазина должны иметь опыт

работы на складе, опыт работ с 1С, быть надежными и оперативно работающими

специалистами.

В большинстве интернет-магазинов собственный склад за 1-2 года

превращается из комнаты в 20 м2 в помещение в 200 м2, и для контроля такого

объема продажа постановка учёта является одной из самых важных задач.

Отдел закупок

Формирование отдела закупок становится актуальным при достижении 5-7

продаж в день (100 в месяц). Для оперативного обеспечения такого объема продаж

необходимо четко планировать закупки и товарные остатки ходового товара,

который для обеспечения конкурентного преимущества интернет-магазина (быстрая

доставка) обязательно должен храниться на складе. Необходимо проводить

постоянный мониторинг наличия товара у поставщиков и соответственно выставлять

товар на витрину магазина или убирать его. И, наконец, закупщики - те

специалисты, на плечи которых ложится проведение переговоров, направленных на

снижение цен и улучшение других условий поставок.

Отдел продаж

Отдел продаж занят поиском новых клиентов. И в этом помогает растущий рынок.

При увеличении базы действующих клиентов объем работ по их обслуживанию

возрастает пропорционально. Менеджеры сами решают все проблемы клиента. При

таком положении вещей в отделе продаж сосредотачиваются все процессы по

обслуживанию клиента.

3.2 Анализ ассортимента и сбытовой политики фирмы ООО«Piterstore»

Основными направлениями деятельности компании «Piterstore» является продажа мобильных

телефонов и смартфонов.

Розничный бизнес «» охватывает следующие основные сектора:

сотовые телефоны

аксессуары для сотовых телефонов

смартфоны

цифровые фотоаппараты

аудио-плееры

КПК

электронные книги

Кроме этого, «Piterstore»

оказывает услуги по ремонту телефонов и комплектующих.

Розничная продажа сотовых телефонов, смартфонов, аксессуаров и планшетных

компьютеров представляет собой основное направление коммерческой деятельности «Piterstore». Доля этого сектора деятельности

составляет более 93% общего объема коммерческой деятельности «Piterstore». По расчетам компании, объем продаж

«Piterstore» составляет 1,8% объема внутри

российских продаж сотовых телефонов за 2013 год.

В 2013 г. продолжился рост продаж мобильных телефонов в России. По данным

GFK, в стране было реализовано 40 млн. мобильных телефонов, что на 5% больше,

чем в 2011-м (38 млн. штук). В денежном выражении расширение продаж телефонных

трубок составило 18% (195 млрд. руб. в 2013 г. против 165 млрд. руб. в 2014

г.).

При этом особенно заметно изменение структуры поставок: доля смартфонов в

штучном выражении увеличилась с 20% от общего числа проданных мобильников в

предшествующий год до 30% в 2013-м (рост на 60%). В финансовом плане этот

сегмент еще существеннее укрепил свои позиции - 67% продаж в 2013-м против 49%

в 2012-м.

Следует отметить и серьезные подвижки на рынке мобильных компьютеров,

характеризуемых приростом числа проданных устройств на 36% (с 8,099 до 11,043

млн. шт.).

Структура поставок мобильных компьютеров в торговые сети, опять же по

данным GFK, претерпела в прошедшем году заметные изменения. Позитивные сдвиги

отмечены в продажах ноутбуков (рост на 20% в штучном выражении) и планшетов

(увеличение на 288%), негативные в сфере нетбуков (снижение продаж в штучном

выражении на 20%).

События последних месяцев на рынке сотовых телефонов внесли определенные

коррективы в динамику развития рынка. Рост цен на смартфоны, который на

отдельные модели превысил 20%, сформировал у потенциальных покупателей четыре

варианта потребительского поведения:

Таблица 3. Анализ потенциальных покупателей сотовых телефонов

|

Потребитель

|

|

Зная цену модели до подорожания

|

Не зная цену модели до подорожания

|

|

Вариант 1. Переориентировался на покупку другой модели с

более низкой ценой

|

Вариант 4. Совершает покупку исходя из ранее

запланированного «бюджета» покупки и потребительских ожиданий от модели в

рамках «бюджета покпки»

|

|

Вариант 2. Совершает покупку подорожавшей модели

|

|

|

Вариант 3. Откладывает покупку до снижения цены на модель

(цены на модели сотовых телефонов снижаются в среднем 3%-8% в месяц). При

этом формируется отклоненный неудовлетворенный спрос на рынке.

|

|

Из таблицы видно, что в варианте 1. покупатель просто переориентируется

на покупку другой модели сотового телефона, которая "укладывается" в

запланированный ранее "бюджет" покупки. Учитывая, что на рынке в

активной продаже находится более 200 моделей сотовых телефонов, найти замену

для ранее запланированной к покупке модели, не представляется большой проблемой

для покупателя.

В варианте 2 покупатель совершает покупку подорожавшей модели, несмотря

на потенциальную возможность переориентироваться на другие модели.

В варианте 3 покупатель переносит запланированную покупку на более

поздний срок и ждет снижение цены на модель. Цены на модели сотовых телефонов

снижаются в среднем на 3-8% за месяц в зависимости от ценового и

потребительского сегмента. При этом формируется краткосрочный неудовлетворенный

спрос, который через несколько месяцев в любом случае реализуется через

покупку. По моему мнению, срок для большей части отложенных покупок составит

менее 4-х месяцев. За четыре месяца цены на подавляющую часть подорожавших моделей

скорректируются как минимум до прежнего уровня.

В варианте 4 покупатель совершает обычную покупку исходя из своих

потребительских ожиданий от модели сотового телефона в рамках ранее

запланированного "бюджета" покупки. Произошедшее повышение цен на

смартфоны никак не влияет на его покупку, т.к. потребитель не имеет возможности

сравнить прежний уровень цен на модели с новым уровнем.

Проведенные нами исследования показывают, что только около 30%

покупателей сотовых телефонов регулярно интересуются текущими ценами на модели

сотовых телефонов и способны сравнить уровень цен до подорожания моделей и

после подорожания. Это означает, что около 70% покупателей будут совершать

покупку по сценарию 4.

Покупатели, регулярно интересующиеся текущими ценами на смартфоны, будут

реализовывать первые три сценария потребительского поведения. По нашей оценке,

не более 40% от данных покупателей будут откладывать покупку до снижения уровня

цен на конкретную модель сотового телефона (вариант 3.) и около 25% данных

покупателей совершат покупку, несмотря на повешение цены на модель (вариант 2),

остальные переориентируются на другие модели (вариант 1.).

Теперь мы предлагаем проанализировать, как различные варианты

потребительского поведения могут повлиять на объем рынка сотовых телефонов в

денежном и в штучном выражениях.

Таблица 4. Варианты потребительского поведения

|

Вариант

|

Доля покупателей

|

Влияние на объем рынка в штучном выражении

|

Влияние на объем рынка в денежном выражении

|

|

1

|

Около 10%

|

Не влияет

|

Не влияет

|

|

2

|

Около 8*%

|

Не влияет

|

Повышает объем рынка

|

|

3

|

Около 12%

|

На срок до 4-х месяцев снижает, На срок более 4-х месяцев -

не влияет

|

На срок до 4-х месяцев снижает, На срок более 4-х месяцев -

не влияет

|

|

4

|

Около 70%

|

Не влияет

|

Не влияет

|

Из таблицы видно, что варианты потребительского поведения 1. и 4. вообще

никак не влияют на объем рынка как в денежном, так и в штучном выражении, т.к.

покупатель совершает покупку, которая "укладывается" в

запланированный ранее "бюджет". Следует отметить, что доля таких

покупателей составляет около 80%.

Вариант потребительского поведения 2. увеличивает объем рынка в денежном

выражении, т.к. повышает среднюю стоимость проданного сотового телефона при

неизменном объеме рынка в штучном выражении. Учитывая долю данных покупателей

(около 8%) влияние на рынок в части повышения средней стоимости проданного

сотового телефона минимальное. По нашей оценке, следует ожидать повышения

средней стоимости проданного сотового телефона не более чем на 2%.

Вариант потребительского поведения 3. временно уменьшает объем рынка как

в штучном так и денежном выражении (на срок до 4-х месяцев). После этого,

неудовлетворенный объем потребительского спроса "возвращается на

рынок" и повышает его объем, т.е. полностью компенсирует снижение объема

рынка первых четырех месяцев. Участникам рынка следует планировать то, что

неудовлетворенный спрос июля ? августа текущего года "вернется" на

рынок не позднее ноября текущего года. В ноябре и декабре следует ожидать

заметного роста объемов рынка не только из-за типичного предновогоднего роста

спроса, но и из-за отложенного спроса июля-августа.

Таким образом, никаких предпосылок для пересмотра прогнозных объемов

рынка сотовых телефонов на 2015 год нет.

Основными "пострадавшими" от повышения уровня цен на телефоны в

РФ могут быть производители, которые имеют широкий модельный ряд в дорогих

ценовых сегментах и "пробел" в модельном ряде в более низких ценовых

сегментах. Следует отметить, что среди основных игроков рынка (Nokia, Samsung,

SonyEricsson, Apple) таких производителей нет. При общем

повышении уровня цен на модели потребительский спрос при неизменной средней

розничной цене на телефоны переориентируется на модели, которые ранее были

представлены в более низком ценовом сегменте. Для покупателя это практически не

повлечет за собой снижение потребительских свойств покупаемых сотовых

телефонов, т.к. основным фактором, влияющим на текущую цену сотового телефона,

является время его вывода на рынок, а не его набор потребительских

характеристик.

По результатам опроса выяснилось следующее:

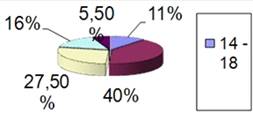

) По возрасту основной группой покупателей являются покупатели в возрасте

19-25 лет (40,0 %).

Вообще сегментация по этому признаку выглядит следующим образом:

Таблица 5 Сегментация покупателей сотовых телефонов по возрасту

|

Возраст

|

Количество покупателей сотовых телефонов, чел

|

Доля группы в общем объеме опрошенных, %

|

|

14 - 18

|

22

|

11

|

|

19 - 25

|

80

|

40

|

|

26 - 35

|

55

|

27,5

|

|

36 - 45

|

32

|

16

|

|

свыше 45

|

11

|

5,5

|

|

Всего:

|

200 чел.

|

100

|

Из таблицы видно, что основная часть опрошенных составляют люди в

возрасте от 19 до 25 лет - 40%.

Построим динамику сегментации потребителей мобильных телефонов по

возрасту:

Рис. 1. Динамика сегментации потребителей мобильных телефонов по возрасту

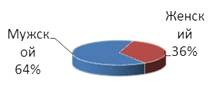

) По половому признаку, большинство покупателей являются мужчины (64%).

Таблица 6 Сегментация покупателей сотовых телефонов по полу

|

Пол

|

Количество покупателей сотовых телефонов, чел

|

Доля в общей сумме опрошенных, %

|

|

Мужской

|

128

|

64

|

|

Женский

|

72

|

36

|

|

Всего:

|

200 чел.

|

100

|

Из анализа таблицы видно, что основную часть покупателей 64% или 128

человек составляют мужчины.

Построим динамику сегментации потребителей мобильных телефонов по

возрасту:

Рис. 2. Динамика сегментации потребителей мобильных телефонов по возрасту

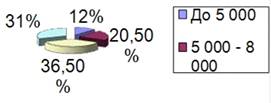

) Сегментация по доходу показала, что большинство покупателей сотовых

телефонов имеют доход от 8 000 до 15 000 рублей (36,5%), при большем доходе

появляются другие интересы, а при меньшем - меньше интересуют телефоны, больше

интересуют более практичные вещи.

Данная сегментация выявила следующее:

Таблица 7 Сегментация покупателей сотовых телефонов по размерам доходов

|

Сумма дохода, руб.

|

Количество покупателей сотовых телефонов, чел

|

|

До 5 000

|

24

|

12

|

|

5 000 - 8000

|

41

|

20,5

|

|

8 000 - 15 000

|

73

|

36,5

|

|

Выше 15 000

|

62

|

31

|

|

Итого:

|

200 чел.

|

100

|

Рис. 3 Сегментация по доходному признаку

Такая сегментация покупателей позволяет определить портрет среднего

покупателя с тем, чтобы впоследствии на него ориентироваться.

Результаты показывают, что чаще всего покупатели сотовых телефонов -

мужчины в возрасте 19 - 25 лет с доходом от 8 000 - 15 000 руб.

Это связано с тем, что именно в этом возрасте мужчины не столько

задумываются о семье и интересуются такими взрослыми «игрушками» как мобильные

телефоны.

Ближе к 50 годам людям становятся неинтересной и бесполезной покупка

сотовых телефонов, поэтому в этом возрасте покупка предлагаемых товаров нашим

предприятием резко снижается.

Соответственно все мероприятия по стимулированию сбыта должны быть

направлены на эту группу покупателей (путем рекламы и скидок т.д.).

) 82,5 % покупателей ответили, что предпочтут покупать телефоны

зарубежных производителей, а не отечественных, но некоторые указали, что при

условии, что этот товар по качеству будет на много лучше, и дешевле импортной.

) При выборе продукции данного салона связи покупатели женщины

руководствуются чаще всего модой и дизайном, тогда как мужчины практичностью и

функциональностью.

Модели всех марок, которые представлены в салоне «» приведены в

приложении 1.

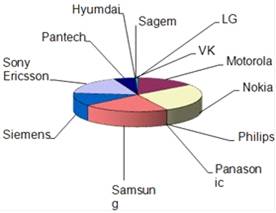

Рассмотрим самые популярные телефоны «Piterstore».

Таблица 8 Результат опроса: Самые лучшие марки

|

Марка

|

Число голосов, человек

|

Процент голосов, %

|

|

Motorola

|

0

|

0

|

|

LG

|

30

|

15

|

|

Nokia

|

55

|

27,5

|

|

Panasonic

|

0

|

0

|

|

Philips

|

0

|

0

|

|

Samsung

|

43

|

21,5

|

|

Siemens

|

25

|

12,5

|

|

Apple

|

35

|

17,5

|

|

SonyEricsson

|

11

|

5,5

|

|

Pantech

|

0

|

0

|

|

Hyundai

|

0

|

0

|

|

Sagem

|

1

|

0,5

|

Из табдицы видно, что наибольшее число голосов набрала марка телефона

Nokia - 27,5% от всего числа опрошенных.

Меньше всего голосов набрали марки телефонов LG, Panasconic, Philips, VK,

Hyundai - 0% каждая.

Для более наглядного изображения, построим диаграмму следований на лучшую

марку сотового телефона.

Рис 4. Результаты исследования на самый популярный телефон

Рассмотрим позиционирование сотовых телефонов, но сначала изучим само

понятие позиционирования, что бы проникнуть в суть исследования.

Далее проведем оценку формирования структуры товарных групп.

Расчет удельного веса выручки на 2012 году:

Смартфоны = 725000 руб. / 1704200 руб. * 100% = 42,5 %

Сотовые телефоны = 442000 руб. / 1704200 руб. * 100% = 26,0 %

Коммуникаторы = 210000 руб. / 1704200 руб. * 100% = 12,3 %

Аксессуары = 327200 руб. / 1704200 руб. * 100% = 19,2 %

карты памяти = 145500 руб. / 1704200 руб. * 100% = 8,5 %

гарнитуры, наушники = 36000 руб. / 1704200 руб. * 100% = 2,1 %

аккумуляторы = 38500 руб. / 1704200 руб. * 100% = 2,3 %

чехлы, брелки = 84000 руб. / 1704200 руб. * 100% = 4,9 %

стилусы = 23200 руб. / 1704200 руб. * 100% = 1,4 %

Итого аксессуары = 8,5% + 2,1% + 2,3% + 4,9% + 1,4% = 19,2%

Полученные данные в результате проведенного расчета представим в таблице

9.

Таблица 9 Оценка структуры товарных групп (ассортимент)

|

Наименование продукции

|

2011 г.

|

2012 г.

|

2013г.

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

|

Смартфоны

|

700000

|

46,6

|

730000

|

44,3

|

725000

|

42,5

|

|

Сотовые телефоны

|

364000

|

24,2

|

429000

|

26,0

|

442000

|

26,0

|

|

Коммуникаторы

|

150000

|

10,0

|

170000

|

10,3

|

210000

|

12,3

|

|

Аксессуары, в.т.ч.

|

289000

|

19,2

|

317900

|

19,4

|

327200

|

19,2

|

|

- карты памяти

|

126000

|

8,4

|

142500

|

8,7

|

145500

|

8,5

|

|

- гарнитуры, наушники

|

25500

|

1,7

|

32400

|

2,0

|

36000

|

2,1

|

|

- аккумуляторы

|

37500

|

2,5

|

38000

|

2,3

|

38500

|

2,3

|

|

- чехлы, брелки

|

80000

|

5,3

|

82000

|

5,0

|

84000

|

4,9

|

|

- стилусы

|

20000

|

1,3

|

23000

|

1,4

|

23200

|

1,4

|

|

Итого

|

1503000

|

100

|

1646900

|

100

|

1704200

|

100

|

В результате представленной структуры формирования выручки можно

отметить, что более значительную долю в структуре выручки «» составляет

реализация сотовых телефонов, но в результате снижения объемов реализации

сотовых телефонов происходит сокращение доли выручки в структуре с каждым

анализируемым годом, при этом необходимо отметить, что происходит рост

занимаемой доли в товарообороте выручки от реализации смартфонов и

коммуникаторов.

Фирма не делает акцент на дорогой стоимости своих товаров, что

сказывается и на ассортименте товаров, ведь главная цель фирмы - это не только

получение прибыли, но и удовлетворение максимального количества потребностей

покупателей.

Ассортимент фирмы весьма широк, при том что цены на товары ниже чем у

конкурентов. Ценовая политика фирмы строиться не на завышенных ценах, а на

предоставлении наибольших скидок на все виды товаров.

Ассортимент телефонов разделен на четыре основные группы

дешевые

эконом класс

дорогие

эксклюзивные

Так, например, если сравнить цены на телефоны, то можно увидеть значительную

их разницу (табл. 5), а также в таблице представлены примеры неокруглённых цен,

которые устанавливаются почти на все модели телефонов.

Таблица 10 Уровень цен в магазинах сотовых телефонов «Piterstore» и ООО «Сервис»

|

Модель

|

Цена в магазине «Piterstore» руб.

|

Цена в магазине «Сервис», руб.

|

|

LG

|

3599

|

3999

|

|

Nokia

|

6199

|

7199

|

|

Siemens

|

3449

|

3399

|

|

Samsung

|

10999

|

11899

|

|

Motorola

|

2989

|

3599

|

|

SonyEricsson

|

17999

|

19999

|

В таблице 10 представлены телефоны различных моделей LG, Nokia, Siemens,

Samsung, SonyEricsson, Motorola. Из представленных данных видно, что

дешевле, так например телефон SonyEricsson дешевле на 2000 рублей.

Для рекламы интернет-магазин «Piterstore» использует баннеры. Банерная реклама - это

традиционный и наиболее распространенный вид интернет-рекламы. Баннером

в Интернете называют рекламный носитель в виде графического изображения,

вставляемого в страницы сайта.

В 0Сети 0приняты 0несколько 0стандартных 0размеров 0баннеров. Как и

разрешение 0экрана (например, 01024×768), 0размер 0баннера 0указывается 0в

пикселях (точках 0экранного 0изображения). Первое 0число - ширина 0баннера,

второе - его 0высота. 0Наиболее 0широко 0распространены 0баннеры 0размеров 468×60 0и 100×100. 0В 0последнее 0время 0все 0большую

0популярность 0набирают 0размеры 120×600 0(так 0называемый

0"небоскреб"), 120×240, 600×90 0и 0другие. Но чаще всего 0в

0коммерческих 0рекламных 0кампаниях 0по-прежнему 0используется традиционный

0размер 468×60, 0позволяющий 0создавать

0информативные 0и 0в 0то 0же время 0"легкие" 0(не 0замедляющие

0загрузку 0страниц) 0рекламные 0модули. Баннер может 0быть 0статичным 0(как

0правило, 0графический 0формат 0JPEG) 0или анимированным 0(формат 0GIF 0или

0Flash-анимация). 0Существует 0несколько моделей 0оплаты 0баннерной 0рекламы.

0В 0Рунете 0широко 0распространены 0два 0из 0них:

· за 0тысячу 0показов 0баннеров 0рекламодателя; 0

· за 0клик 0(от 0англ. 0- 0"click") 0мышью 0по

0баннеру, 0с 0последующим 0переходом 0посетителя 0на 0рекламируемый 0сайт. 0

Рекламодатель может 0размещать 0свои 0баннеры 0как 0на 0отдельных 0сайтах

0(в 0мире 0интернет-рекламы 0их 0часто 0называют 0рекламными 0площадками), так

0и 0в 0сетях, 0объединяющих 0множество 0сайтов. 0Выбор 0того 0или 0иного

0способа 0размещения 0зависит 0от 0конкретных 0задач 0рекламной 0кампании. Рекламная

0сеть, 0состоящая 0из 0большого 0количества 0сайтов, 0обеспечит 0большой 0охват

0аудитории 0для 0массированной 0кампании. При 0этом 0рекламодателю 0будут

0доступны 0различные 0фокусировки 0(таргетинг), 0позволяющие 0выделить

0его 0потенциальных 0клиентов 0из 0общей 0аудитории. 0Кроме 0того, 0некоторые

0сети 0предлагают 0отдельные 0настройки 0частоты 0рекламного 0контакта

0(Reach&Frequency, 0R&F).

Итак, рассчитаем эффективность баннерной рекламы для

Интернет - магазина «Piterstore» (табл. 11).

Таблица 11 Исходные данные

|

Рекламная площадка

|

AD Impression, тыс.раз

|

AD Reach, тыс. чел.

|

Количество пользователей, кликнувших на рекламу, чел.

|

Стоимость рекламы, у.е.

|

|

Поисковый сервер Yandex.ru

(баннер)

|

90

|

60

|

2160

|

613

|

|

Каталог All.by

|

90

|

60

|

680

|

213

|

|

Баннерная сеть

|

160

|

150

|

3210

|

120

|

|

Портал tut.by

|

165

|

100

|

3180

|

168

|

|

ИТОГО

|

505

|

370

|

9230

|

1114

|

AD Impression, раз - определяет общее количество

заказанных баннеров.

AD Reach, чел - выражает количество

уникальных пользователей, которым был показан баннер.

AD Frequencу, раз - среднее количество показов

рекламы уникальному пользователю.

AD Frequencу = AD

Impression/ AD Reach (3.1)

Frequencу

(поисковый сервер Yandex.ru (баннер)) = 90/60 = 1,5

AD Frequencу (Каталог all.by)= 90/60 = 1,5

AD Frequencу (баннерная сеть) = 160/150 = 1,07Frequencу (Портал tut.by) = 165/100 = 1,65 Exposure - определяет количество

пользователей, реально увидевших на этой странице рекламу, т.е. фактическое

количество контактов аудитории с носителями рекламы.

AD Exposure = AD Impression*70/100

(3.2)

Exposure (поисковый сервер Yandex.ru (баннер)) = 90Ч70/100 = 6,3 тыс. чел.Exposure (Каталог all.by)= 90Ч70/100 = 6,3 тыс. чел.

AD Exposure (баннерная сеть) = 160Ч70/100 = 11,2

тыс. чел.

AD Exposure (Портал tut.by) = 165Ч70/100 = 11,55 тыс. чел. (Click Trought Ratio) - отношение числа пользователей, которые кликнули на

рекламу, к общему числу пользователей, которым она была продемонстрирована.

CTR = Кол-во польз-й, клик-х на рекламу/ AD Impression (3.3)

CTR

(поисковый сервер Yandex.ru (баннер)) = 2160/90000 = 0,024

CTR

(Каталог all.by) = 680/90000 = 0,0076

CTR (баннерная сеть) = 3210/160000 = 0,02

CTR (Портал tut.by) = 3180/165000 = 0,019

Далее рассчитаем фактическую стоимость одного

рекламного контакта для данной рекламной площадки.

Ср.к. = Зр.у / AD Exposure

где: Ср.к. - фактическая стоимость одного рекламного

контакта для данной рекламной площадки, у.е.

Зр.у - сумма, истраченная на рекламу на данном узле,

у.е.

Тогда:

Ср.к. (поисковый сервер Yandex.ru (баннер)) = 613/6300 = 0,097

Ср.к. (Каталог all.by) = 213/6300 = 0,034

Ср.к. (баннерная сеть) = 120/11200 = 0,011

Ср.к. (Портал tut.by) =

168/11550 = 0,015

Далее рассчитаем фактическую стоимость контакта с

уникальным пользователем, у.е..

Ск.у.п. = Зр.у/ AD Reach (3.5)

где: Ск.у.п. - стоимость контакта с уникальным

пользователем, у.е.

Ск.у.п. (поисковый сервер Yandex.ru (баннер)) = 613/60000 = 0,01

Ск.у.п. (Каталог all.by) = 213/60000 = 0,0036

Ск.у.п. (баннерная сеть) = 120/150000 = 0,0008

Ск.у.п. (Портал tut.by) =

168/100000 = 0,00168

Далее рассчитаем фактическую стоимость одного щелчка

пользователя, у.е.

где: СРС - стоимость одного щелчка пользователя, у.е.

СРС = Зр.у/количество пользователей, кликнувших на

рекламу (3.6)

СРС (поисковый сервер Yandex.ru (баннер)) = 613/2160 = 0,28

СРС (Каталог all.by) = 213/680 = 0,31

СРС (баннерная сеть) = 120/3210 = 0,037

СРС (Портал tut.by) = 168/3180 = 0,052

Все полученные данные сведем в таблицу 12

Таблица 12 Подсчет эффективности баннерной рекламы

|

Рекламная площадка

|

Зр.у, тыс. у. е.

|

AD Frequencу раз/чел.

|

AD Exposure, тыс. раз

|

CTR чел/ тыс. раз

|

Ср.к. у.е.

|

Ск.у.п. у.е

|

СРС у.е.

|

|

Поисковый сервер Yandex.ru

(баннер)

|

0,613

|

1,5

|

6,3

|

0,024

|

0,097

|

0,01

|

0,28

|

|

Каталог All.by

|

0,213

|

1,5

|

6,3

|

0,0076

|

0,034

|

0,0036

|

0,31

|

|

Баннерная сеть

|

0,12

|

1,07

|

11,2

|

0,02

|

0,011

|

0,0008

|

0,037

|

|

Портал tut.by

|

0,168

|

1,65

|

11,55

|

0,019

|

0,015

|

0,00168

|

0,052

|

|

ИТОГО

|

1,114

|

5,72

|

35,35

|

0,0706

|

0,157

|

0,01608

|

0,679

|

Баннеры магазина демонстрируются 505000 раз, при этом

число уникальных посетителей составило 370000 человек, на баннеры щелкнули 9230

человек. Каждому пользователю баннеры были показаны 5,72 раза. Фактическая

стоимость одного рекламного контакта составляет 0,157 у.е. Стоимость контакта с

уникальным пользователем равна 0,01608 у.е., а стоимость одного щелчка по всем

рекламным площадкам составляет 0,679 у.е.

Итак, после просмотра рекламы покупатель переходит на сайт интернет -

магазина, выбрав на сайте понравившийся ему товар, он делает заказ. Встает

вопрос оплаты заказа и доставки товара клиенту.

В нашей стране не так все гладко с оплатой через кредитные карточки, у

населения количество кредитных карт мало. В связи с этим интернет магазин «»

запускается как он-лайн витрина, где покупатель может ознакомиться с товаром,

также ему позволено заказать товар и автоматически через сайт выписывается счет

на товар. После чего покупатель по предоплате делает перевод на счет компании

(код заказа, сумма, реквизиты банка) поступление денег проверяется и

отгружается изделие покупателю.

Так же предусмотрены варианты работы с он-лайн деньгами - Вебманей.

Интернет магазин ««Piterstore»» предлагает

оплату товаров через Вебмоней для покупателей. Эта система очень доступна для

покупателя, что позволяет ему осуществлять оплату в режиме реального времени.

Все что надо - это пополнить свой кошелек определенным номиналом, и оплатить на

ваш кошелек нужную сумму. После прихода товара, виртуальные деньги выводятся из

системы (в рубли, дол. США) - в этом случае учитывается комиссию за вывод -

следовательно, цена товара увеличена с учетом % комиссии. Если же покупатель

находиться в том же городе - то заказав товар, приходит за ним и сразу же

расплачивается на месте.

После того, когда покупатель выбрал и заказал, товар находится на складе.

Если доставка подразумевается в другие города или страны - используется

курьерская служба или почта. При этом покупатель будет оплачивать доставку

товара. Если же вы покупка совершается в своем городе, где находится

Интернет-магазин - возможно доставка с помощью людей по найму. При этом цена за

доставку дополнительно указана отдельной, что дает свободу выбора для клиента.

Так же у фирмы «» возможен «самовывоз» (товара забирает сам клиент).

Анализ перспектив продукции при помощи матрицы БКГ.

Матрица БКГ (англ. Boston Consulting Group, BCG) - инструмент для

стратегического анализа и планирования в маркетинге. Создана основателем

Бостонской консалтинговой группы Брюсом Д. Хендерсеном для анализа актуальности

продуктов компании, исходя из их положения на рынке относительно роста рынка

данной продукции и занимаемой выбранной для анализа компанией доли на рынке.

Таблица 13 Исходные данные

|

Вид деятельности

|

Объем работ «Piterstore»в млн. ед.

|

Объем работ ведущего конкурента в тыс.ед.

|

|

2012

|

2013

|

2012

|

2013

|

|

Продажа сотовых телефонов

|

3,1

|

5,5

|

2,01

|

4,2

|

|

Продажа моб. Компьютеров

|

1,3

|

3,2

|

0,8

|

1,9

|

|

Продажа аксесуаров

|

4,5

|

1,9

|

5

|

|

Продажа фото и видео аппаратуры

|

1,1

|

2,6

|

3,4

|

4,5

|

Для построения матрицы БКГ необходимо на основании исходных данных

рассчитать относительную долю рынка:

Также рассчитать темпы роста:

Таблица 14 Расчет показателей

|

Вид деятельности

|

Показатели

|

|

Темп роста

|

Доля рынка

|

|

Продажа сотовых телефонов

|

1,774

|

1,3

|

|

Продажа моб. компьютеров

|

2,462

|

1,68

|

|

Продажа аксесуаров

|

1,125

|

0,9

|

|

Продажа фото и видео аппаратуры

|

2,36

|

0,58

|

Матрица БКГ (Бостон Консалтинг Групп)

нежелательные позиции

желательные позиции

перераспределение средств

изменение статуса стратегической зоны хозяйствования

Классификация:

· «Звезды» - высокий рост объёма продаж и высокая доля рынка.

Долю рынка необходимо сохранять и увеличивать. Товары «Звезды» приносят очень

большую прибыль.

· «Дойные коровы» («Денежные мешки») - высокая доля на рынке,

но низкий рост темпа объёма продаж. «Дойных коров» необходимо беречь и максимально

контролировать.

· «Собаки» («Хромые утки») - темп роста низкий, часть рынка

низкая, продукт как правило низкого уровня рентабельности и требует большого

внимания со стороны управляющего. От «собак» нужно избавляться.

· «Трудные дети» («Дикие кошки», «Темные лошадки», «Знаки

вопроса», «Мертвый груз») - низкая доля рынка, но высокие темпы роста. В

перспективе они могут стать как звездами, так и собаками. Если существует

возможность перевода в звезды, то нужно инвестировать, иначе - избавляться.

.3 Производственная деятельность компании

У «Piterstore» налажены прочные отношения с такими

поставщиками в секторе сотовых телефонов и аксессуаров, как LG, Motorola,

Nokia, и многие другие. Подход, предполагающий работу со многими вендорами,

способствует конкуренции, что позволяет "" покупать оборудование по

конкурентной цене и предлагать широкий ассортимент продукции своим

потребителям. В настоящий момент. У "" есть прямые договоры на

поставу продукции со всеми крупными вендорами сотовых телефонов.

Осуществляемые «Piterstore» закупки носят централизованный характер. Товары хранятся на одном

складе, который открыт круглосуточно и без выходных.

Она может осуществлять закупки в крупных масштабах и поэтому пользуется

льготным режимом, предоставляемым ей ведущими вендорами сотовых телефонов,

которые готовы предоставлять значительные скидки продавать свои телефоны «Piterstore» по более выгодной цене, чем ее

конкурентам, или «Piterstore».

Сейчас «Piterstore» предлагает своим клиентам одни из

самых низких цен на смартфоны по сравнению с ее конкурентами на розничном

рынке.

Систем контроля за движением запасов в компании применяется «система

АВС». Номенклатура запасов, используемых фирмой очень значительна, а значимость

запасов для производства различна. Поэтому целесообразна определенная

классификация запасов с целью выделения основных (наиболее значимых), по

которым использование модели наиболее экономичного размера заказа может дать

экономический результат.

Согласно методу АВС контроля запасов все виды запасов можно разделить на

три группы в зависимости от степени важности и др. Группа А включает

ограниченное количество запасов наиболее ценных видов ресурсов, которые требуют

постоянного четкого контроля и учета. Для расчета норматива этих запасов

следует использовать модель оптимального заказа. Эта группа более

многочисленная по удельному весу (примерно 5 -6 %). Группу В составляют запасы,

которые в меньшей степени нуждаются в контроле. Они проверяются при ежемесячной

инвентаризации. Для них применима методика оптимального размера заказов. Группа

С включает широкий ассортимент малоценных видов запасов, хранение которых не

требует значительных затрат. Они закупаются обычно в больших количествах и не

требуют тщательного планирования при осуществлении закупок.

Применение этого метода позволяет сконцентрировать внимание на запасах

вида А, которые по стоимость составляют большую величину. Классификация

АВС-метода позволяет компании «» сосредоточиться на контроле за наиболее

важными видами ТМЗ и тем самым сэкономить время, ресурсы и повысить

эффективность управления. Так же используются компьютерные системы контроля

запасов. В память компьютера вводится информация о всех видов запасов,

затем расход материалов автоматически регистрируется и происходит корректировка

отставок. При достижении момента возобновления запаса через компьютерную сеть

поставщику передается информация о заказе новой партии, а после ее получения

остатки вновь корректируются.

Проведем анализ на основе офиса «Piterstore», расположенного по адресу Садовая ул., 33 (открыт в

2011 году). Салон владеет следующими основными производственными средствами.

Таблица 15 Основные производственные фонды (на 1 января 2013 г.)

|

№

|

Фонды

|

Стоимость, 1 января 2012 года, тыс. руб.

|

Выбыло

|

Обновление

|

Стоимость, 1 января 2013 года, тыс. руб.

|

|

1

|

Стулья для персонала (4 шт.)

|

24

|

4

|

6

|

26

|

|

2

|

Стол-стойка

|

42

|

0

|

0

|

42

|

|

3

|

Витрины (4 шт.)

|

80

|

0

|

0

|

90

|

|

4

|

Стол и 2 стула для клиентов

|

32

|

6

|

8

|

34

|

|

5

|

2 компьютера и 2 принтера

|

48

|

5

|

7

|

50

|

|

Итого

|

226

|

15

|

21

|

242

|

Таким образом, сумма производственных фондов составляет 242 тыс. руб. Все

основные производственные фонды активны, что подтверждает высокую эффективность

их использования.

Рассчитаем коэффициенты, характеризующие основные фонды.

О том, насколько быстро идет этот процесс, можно судить по коэффициентам

выбытия и обновления основных средств:

где К выб - коэффициент выбытия основных средств; С выб - суммарная

стоимость выбывших в течение года основных средств; С нг - первоначальная

стоимость основных средств на начало года.

Для «Евросети» Квыб = 6,64%.

где К обн - коэффициент обновления (поступления) основных средств; С введ

- суммарная стоимость введенных за год основных средств; С нг - первоначальная

стоимость основных средств на конец года.

Для «Piterstore» Кобн = 8,68%.

Для того чтобы судить, насколько эффективно используются основные

средства, существует ряд показателей, среди которых важнейшими являются

фондоемкость и фондоотдача.

Фондоотдача - это прямая величина, характеризующая уровень отдачи

капитала.

Фондоотдачу рассчитывают по формуле:

где Фо - фондоотдача; В - годовой выпуск продукции в стоимостном или

натуральном выражении; С ср - среднегодовая стоимость основных средств.

Для «Piterstore»

Фо 2007 = 31,07.

Рассчитаем показатель фодоемкости по формуле:

Фе=  ,

,

где Фе - фондоемкость; В - годовой выпуск продукции в стоимостном или

натуральном выражении; Сср - среднегодовая стоимость основных средств.

Как видно, фондоемкость является величиной обратной фондоотдаче.

Для «Piterstore»

Фе 2007 = 0,032.

Салон занимает помещение общей площадью 28 кв. м. На подсобное помещение

приходится 3 кв.м, таким образом, площадь зала, включая место размещения

стола-стойки, составляет 25 кв.м. Таким образом, можно говорить о рациональном

распределении площадей, т.к. задействована практически вся площадь помещения.

Расчет коэффициента использования площадей дал следующий результат:

Кинт.исп. площадей = Sэф./Sобщ. = 25 / 28 = 0,89, (6)

Стоимость аренды составляет 23 у.е. за 1 кв. м в месяц или 644 у.е. в

месяц. С 1 января 2007 года 1 у.е. = 28 рублей. Эксплуатационные расходы не

включены в стоимость аренды и составляют 2 у.е. за 1 кв. м. в месяц или 508

у.е.

.4 Оценка кадрового потенциала

Структура и динамика рабочей силы организации

Таблица 16 Структура занятых компании ООО «Piterstore» за 2008-2012 гг.

|

Категории занятых

|

2009

|

2000

|

2011

|

2012

|

2013

|

|

Производственный персонал

|

12

|

12

|

13

|

13

|

13

|

|

Непроизводственный персонал

|

2

|

2

|

3

|

4

|

4

|

|

Административный персоонал

|

7

|

7

|

7

|

8

|

8

|

|

Итого

|

21

|

21

|

23

|

25

|

25

|

Таблица 17 Динамика показателей компании ООО «Piterstore» за 2008-2012 гг.

|

2009

|

2000

|

2011

|

2012

|

2013

|

|

Производственный персонал на одного не производственного

|

6

|

6

|

4

|

3,25

|

3,25

|

|

Производственный персонал на одного административного

|

1,7

|

1,7

|

1,7

|

1,6

|

1,6

|

|

Доля административного персонала в %

|

33

|

33

|

30

|

32

|

32

|

Таблица 18 Возрастная структура компании ООО «Piterstore» за 2008-2012 гг.

|

2009

|

2000

|

2011

|

2012

|

2013

|

|

Моложе 20 лет

|

|

|

|

|

|

|

20-30

|

71

|

57

|

52

|

56

|

56

|

|

31-40

|

29

|

42

|

48

|

44

|

44

|

|

41-50

|

|

|

|

|

|

|

51-60

|

|

|

|

|

|

|

Старше 60

|

|

|

|

|

|

Таблица 19 Образовательная структура персонала компании ООО «Piterstore» за 2008-2012 гг.

|

Уровень образования

|

2009

|

2000

|

2011

|

2012

|

2013

|

|

Начальное

|

|

|

|

|

|

|

Неполное среднее

|

|

|

|

|

|

|

Среднее

|

14

|

14

|

17

|

8

|

8

|

|

Незаконченное высшее

|

38

|

29

|

30

|

36

|

36

|

|

Высшее

|

48

|

57

|

52

|

56

|

56

|

|

Кандидат или доктор наук

|

|

|

|

|

|

Таблица 20 Структура персонала компании ООО «Piterstore» по продолжительности работы в

организации за 2009-2013 гг.

|

Стаж работы

|

2009

|

2000

|

2011

|

2012

|

2013

|

|

Менее 1 года

|

100

|

|

17

|

16

|

|

|

1-3 года

|

|

100

|

83

|

8

|

24

|

|

3-5 лет

|

|

|

|

76

|

76

|

|

5-10 лет

|

|

|

|

|

|

|

10-20лет

|

|

|

|

|

|

|

Свыше 20лет

|

|

|

|

|

|

Таблица 21 Анализ причин текучести кадров в компании ООО «Piterstore» за 2008-2012 гг.

|

Причины увольнений

|

2009

|

2000

|

2011

|

2012

|

2013

|

|

Плохие условия труда

|

|

|

|

|

|

|

Неинтересная работа

|

|

|

|

8

|

|

|

Отсутствие перспективы роста

|

|

|

8,7

|

|

|

|

Неудовлетворительная компенсация

|

|

|

|

|

|

|

Переезд в другое место

|

|

|

|

|

|

|

Прочие причины

|

|

|

|

|

|

Таблица 22 Текучесть кадров, абсентеизм, внутриорганизационная

мобильность компании ООО «Piterstore» за 2008-2012 гг.

|

2009

|

2000

|

2011

|

2012

|

2013

|

|

Текучесть кадров

|

-

|

-

|

8,7

|

8

|

-

|

|

Абсентеизм

|

0,1

|

0,08

|

0,08

|

0,1

|

0,132

|

|

Внутриорганизационная мобильность

|

5

|

|

|

|

|

Объем реализации на одного сотрудника

Рассчитывается как отношение объема реализации (продаж) компании за

период к численности сотрудников. 2009 г. объем реализации фирмы составил

510000 рублей, на фирме работал 21 человек, следовательно, объем реализации на

одного сотрудника составил 24286 рублей. Показатель реализации на одного

сотрудника является наиболее общим показателем производительности компании и

имеет смысл исключительно в сравнении с историческими данными компании или со

средними показателями по отрасли.

Объем прибыли до уплаты налогов на одного сотрудника

Данный показатель, в отличие от предыдущего, характеризует эффективность

деятельности компании - сколько прибыли приносит каждый сотрудник, и

рассчитывается как величина прибыли до уплаты налогов (прибыль до уплаты

налогов используется для нейтрализации изменений в ставках налогов при

проведении исторических сопоставлений), разделенная на число сотрудников. 2 1

г. «Piterstore» получил прибыль в 12 рублей, показатель прибыли на

одного сотрудника составил 12 / 21 = 5714 рублей. Величина прибыли на одного

сотрудника представляет собой важнейший индикатор эффективности работы

компании, поскольку получение прибыли является одной из основных целей

функционирования большинства современных организаций. Так же, как показатель

объема реализации, величину прибыли на одного сотрудника следует анализировать

в сравнении с историческими данными компании или со средними показателями по

отрасли.

Таблица 23

|

2008

|

2009

|

2010

|

2011

|

2012

|

|

Объем реализации на 1 сотрудника в ценах 2008

|

24286

|

27619

|

26086

|

24400

|

24800

|

|

Объем прибыли на 1 сотрудника *в ценах 2008

|

5714

|

6667

|

6304

|

6320

|

6400

|

Общие издержки организации на рабочую силу за период.

Основными составляющими издержек на рабочую силу являются:

• базовая заработная плата. Эта категория включает должностные оклады и

выплаты по часовым тарифным ставкам;

• переменная заработная плата. К этой категории относятся выплаты

рабочим-сдельщикам, комиссионные, аккордная заработная плата;

• все виды премиальных выплат, включая премии по итогам года, квартала,

месяца, разовые премии за выполнение отдельных заданий;

• выплаты по участию в прибыли и сокращению издержек, издержки

организации на предоставление сотрудникам права приобретения акций;

• стоимость социальных льгот, включая взносы организации в страховые

фонды, затраты на медицинское обслуживание, бесплатное питание, предоставление

бесплатных услуг работникам и т. д. К данной категории относятся издержки на

все льготы как установленные законодательством, так и предоставляемые

организацией в дополнение к требованиям закона;

• издержки на спецодежду, обувь, оборудование бытовых помещений;

• взносы организации в фонды государственного социального страхования;

• издержки организации на уплату государственных и местных налогов на

заработную плату и занятость.

Доля издержек на рабочую силу в объеме реализации.

Показатель величины издержек на рабочую силу является абсолютным, поэтому

его использование в управленческом анализе и при принятии решений достаточно

ограничено. Более информативным является показатель доли издержек на рабочую

силу в объеме реализации компании, дающий представление о том, какая часть

валовой выручки расходуется на персонал. Этот показатель рассчитывается как

частное от деления общей величины издержек на рабочую силу на объем реализации

за период. 2012 г. издержки фирмы «» на рабочую силу составили 613тыс. руб. (в

ценах 2008 г.), объем, реализации 3,140 млн. руб. Доля издержек на рабочую силу

составила 19 % объема реализации. Другими словами, из каждого заработанного

фирмой рубля 19 копеек расходовалось на рабочую силу.

Показатель доли издержек на рабочую силу следует анализировать в

исторической динамике и в сравнении со средними данными по отрасли. Рост этого

показателя является негативной тенденцией, поскольку означает сокращение доли

средств, которые организация может потратить на покрытие других видов издержек

и реализовать в качестве прибыли.

Издержки на одного сотрудника.

Этот показатель рассчитывается путем деления общей величины издержек на

рабочую силу за период на численность сотрудников организации. 2013 г.

издержки компании на рабочую силу составили 613тыс. руб. (в ценах 2009 г.),

численность сотрудников - 25 чел. Издержки на одного сотрудника - 24520 руб. в

год. Показатель издержек на одного сотрудника дает представление о том, во

сколько в среднем обходится один сотрудник в течение периода.

Таблица 24 Динамика издержек на рабочую силу компании «Piterstore» за 2009-2013 гг.

|

2009

|

2000

|

2011

|

2012

|

2013

|

|

Объём издержек на рабочую силу (в тыс. руб., в ценах 2008)

|

480

|

485

|

493

|

598

|

613

|

|

Объём издержек на рабочую силу в объеме реализации (в %)

|

32%

|

32%

|

30%

|

20%

|

19%

|

|

Объём издержек на одного сотрудника (в руб., в ценах 2008)

|

22857

|

23095

|

21434

|

23920

|

24520

|

Статистика профессионального обучения.

Доля сотрудников организации, прошедших профессиональное обучение в

течение периода

В 2012 г. 2 сотрудника компании прошли профессиональное обучение, что

составило чуть более 10 % рабочей силы. При таких масштабах профессионального

обучения каждый сотрудник компании пройдет повышение квалификации раз в 13 лет.

Доля часов, затраченных на профессиональное обучение, в общем балансе

времени организации

В 2013 г. бюджет времени профессионального обучения компании составил 32

часа, а общее число отработанных часов 2000. Доля затрат времени на

профессиональное обучение равнялась 1,6 %.

Среднее число часов профессионального обучения на одного обученного

В 2013 г. бюджет времени профессионального обучения компании составил 32

часа, среднее число часов на одного обучавшегося сотрудника составило - 16 т.

е. два рабочих дня.

Общая величина издержек на профессиональное обучение

В 2013 г.. прямые затраты компании на профессиональное обучение составили

9200 руб., косвенные - 1200 руб. Потери производительности 784,64 (32 часа на

24,520 руб. издержек на одного работника). Общие издержки на профессиональное

обучение - 11184 руб.

Доля издержек в объеме реализации

В 2013 г. объем, реализации фирмы составил 3,140 млн. руб., издержки на

обучение 11,184. Доля издержек в объеме реализации - 0,4 %.

Величина издержек по обучению на одного работника организации

рассчитывается как отношение общей суммы издержек к численности

сотрудников. Для компании в 2013 г.. этот показатель составил 447руб. Данный

показатель дает представление о том, сколько организация тратит средств на

обучение одного сотрудника, и широко используется при сравнении компании с

конкурентами.

Таблица 25 Издержки компании ООО «Piterstore» на профессиональное обучение за

2009-2013 гг.

2000

|

2011

|

2012

|

2013

|

|

Издержки на обучение (в руб., в ценах 2008)

|