Разработка долгосрочной и краткосрочной финансовой политики ОАО 'Кургандормаш'

Содержание

Введение

1. Анализ

внешней и внутренней среды организации

.1 Краткая

характеристика организации

.2

Макроэкономический и отраслевой анализ

.3 Анализ

финансовой политики предприятия

. Разработка

долгосрочной финансовой политики

.1

Формирование цены и структуры капитала для достижения максимальной рыночной

стоимости организации

.2

Формирование дивидендной политики

.3

Формирование процесса планирования и прогнозирования в финансовом управлении

организации

. Разработка

краткосрочной финансовой политики

.1 Выбор

формы финансирования собственного капитала

.2

Экономическая эффективность разработанных мероприятий

Заключение

Список

использованных источников

Введение

Долгосрочная финансовая политика - основа процесса управления финансами

предприятия. Ее главные направления определяют учредители, собственники,

акционеры предприятия. Однако реализация долгосрочной финансовой политики

возможна только через организационную подсистему, которая является

совокупностью отдельных людей и служб, подготавливающих и непосредственно

осуществляющих финансовые решения. При разработке и реализации долгосрочной

финансовой политики руководство предприятия вынуждено постоянно принимать

управленческие решения из множества альтернативных направлений. В выборе

наиболее выгодного решения важнейшую роль играет своевременная и точная

информация. Таким образом, для успешной реализации долгосрочной финансовой

политики предприятия руководству необходимо, во-первых, обладать достоверной

информацией о внешней среде и прогнозировать ее возможные изменения; во-вторых,

иметь сведения о текущих параметрах внутреннего финансового положения;

в-третьих, систематически проводить анализ, позволяющий получить оценку

результатов хозяйственной деятельности отдельных ее аспектов как в статике, так

и в динамике. Важное значение в управлении прибылью имеет процесс формирования

доли собственника в полученной прибыли в соответствии с его вкладом, или

дивидендная политика. Цель ее заключается в определении оптимального

соотношения между потребляемой и капитализируемой частями прибыли.

В связи с этим вопросы оценки долгосрочной финансовой политики в условиях

резко обострившегося кризиса неплатежей выходят на одно из первых мест в

области управления финансами российских предприятий.

Объектом исследования в дипломной работе является ОАО

"Кургандормаш". Целью дипломной работы является разработка

долгосрочной и краткосрочной финансовой политики.

Для достижения поставленной цели необходимо решить следующие задачи:

- дать характеристику организации;

- провести анализ финансовой устойчивости организации;

определить направления по управлению финансовой устойчивости

организации;

- рассмотреть дивидендную политику организации;

- ознакомится с процессом планирования и прогнозирования в

финансовом управлении организации.

Период исследования составляет 2008-2010 гг.

При написании дипломной работы применяются следующие методы

экономического анализа: метод абсолютных, относительных, средних величин; метод

цепных подстановок; индексный метод; балансовый метод; метод финансовых

коэффициентов и другие.

При написании работы были использованы бухгалтерские и статистические

формы отчетности, а также литературные источники.

финансовый дивидендный планирование капитал

1. Анализ внешней и внутренней среды организации

.1 Краткая характеристика организации

Полное наименование предприятия - открытое акционерное общество

"Курганский завод дорожных машин". Краткое наименование ОАО

"Кургандормаш". Юридический адрес и местонахождение: г. Курган, ул.

Урицкого, д. 36.

Правовое положение Общества, порядок его реорганизации и ликвидации, а

также права и обязанности акционеров Общества определяются Гражданским кодексом

РФ, Федеральным законом "Об акционерных обществах" от 26.12.95 №208

ФЗ, прочими Федеральными законами, иными правовыми актами РФ, принятыми

соответствующими государственными органами в пределах их полномочий, а также

Уставом Общества.

Общество является юридическим лицом и имеет в собственности обособленное

имущество, учитываемое на его самостоятельном балансе, может от своего имени

приобретать и осуществлять имущественные и личные неимущественные права, нести

обязанности, быть истцом и ответчиком в суде.

Целью Общества является извлечение прибыли.

Основными видами деятельности Общества являются: создание, производство и

сбыт машин для строительства, ремонта и содержания дорог, машин для городского

коммунального хозяйства, машин для транспортировки и раздачи жидких и сыпучих

материалов.

Обладая общей правоспособностью, Общество имеет гражданские права и несет

обязанности, необходимые для осуществления любых иных видов деятельности, не

запрещенных федеральными законами.

Отдельными видами деятельности, перечень которых определяется

федеральными законами, Общество может заниматься только на основании

специального разрешения (лицензии).

Общество в установленном порядке имеет право создавать филиалы и

открывать представительства на территории РФ. Филиалы и представительства не

являются юридическими лицами.

Величина уставного капитала ОАО "Кургандормаш" на 31.12.2009 г.

составляет 3066 тыс.р.

Высшим органом управления ОАО "Кургандормаш" является - общее

собрание акционеров. Общее собрание акционеров проводится ежегодно, не ранее

чем через два месяца и не позднее чем через шесть месяцев после окончания

финансового года Общества. Собственники предприятия также имеют право на

проведение внеочередных собраний акционеров.

Общее руководство деятельностью ОАО "Кургандормаш" осуществляет

совет директоров, за исключением вопросов, отнесенных к исключительной

компетенции общего собрания акционеров. Совет директоров подчиняется общему

собранию акционеров. Руководство текущей деятельностью предприятия

осуществляется генеральным директором (единоличным исполнительным органом).

Контрольный орган ОАО "Кургандормаш" - ревизионная комиссия,

осуществляющая функции внутреннего финансово-хозяйственного и правового

контроля за деятельностью организации, ее органов управления, подразделений и

служб.

Организационная структура ОАО "Кургандормаш" носит смешанный

линейно-функциональный характер. Существующая структура управления имеет

следующие организационные характеристики

тип структуры - линейно-функциональный;

структура управления - иерархическая, четырехуровневая, централизованная.

Первые два уровня управления сгруппированы по функциям (общим: плановая,

бухгалтерская, финансовая; обеспечивающим: технологическая, энергетическая,

ремонтное обслуживание, контроль качества; основным: закупки сырья и

материалов, производство, маркетинг, сбыт). На четвертом уровне подразделения

сгруппированы по технологическому процессу и видам оборудования, а также по

численности, территории.

Главным управляющим на предприятии ОАО "Кургандормаш" является

генеральный директор. Он организует работу и эффективное взаимодействие

производственных единиц, цехов и других структурных подразделений данного

предприятия, направление их деятельности на достижение высоких темпов развития

и совершенствования производства. Генеральному директору подчинятся все

линейные и функциональные руководители.

В подчинении у генерального директора находится главный инженер. Он

определяет техническую политику, перспективы развития предприятия и пути

реализации комплексных вопросов по всем направлениям совершенствования. Он

обеспечивает постоянное повышение уровня технической подготовки производства,

сокращение материальных, финансовых и трудовых затрат на производство

продукции, высокое качество, а также организует работу по улучшению

ассортимента продукции. Ему подчиняются заместитель главного инженера по

энергоремонтному хозяйству и заместитель главного инженера по новой технике и

подготовке производства. В их подчинении находятся отделы:

Главного конструктора;

Главного технолога;

Энерго-механический;

Отдел развития;

Бюро внедрения компьютерной техники;

Бюро охраны труда и безопасности.

Заместитель генерального директора по производству руководит

производственно - диспетчерским отделом. К основным функциям относится:

организация ритмичной работы цехов и предприятия в целом, мобилизация резервов

роста производства, улучшение использования основных и оборотных средств. В его

подчинении находятся цехи:

Заготовительно-сварочный (резка сортового и листового проката, процессы

холодной и горячей штамповки, свободной ковки, полуавтоматической и ручной

дуговой сварки, дробеструильной обработки).

Механический обработка заготовок, изготовление деталей.

Сборочный (сборка, испытание готовой продукции, гидро- и пневмоиспытаний

на герметичность трубопроводов и емкостей, окраска, гальванопокрытий и формовки

резиновых изделий.

Юридический отдел осуществляет организационно правовые мероприятия

связанные с деятельностью предприятия, судебные иски и т.д.

Управление качеством и сертификацией занимается отдел технического

контроля, который осуществляет контроль за комплектностью и качеством готовой

продукции, разрабатывает предложения по предупреждению и уменьшению брака,

организует контроль за качеством поступающего сырья, материалов, полуфабрикатов

и др. Качество продукции является определяющим в общей оценке результатов

деятельности трудового коллектива.

Начальник планово - экономического отдела осуществляет: руководство

работой по экономическому планированию на предприятии, а также проводит

своевременную разработку мер по эффективному использованию капиталовложений,

материальных и финансовых ресурсов, повышение рентабельности производства. В его

подчинении находится отдел организации труда и заработной платы. Специалисты

отдела разрабатывают штатное расписание, составляют годовые, квартальные и

месячные планы по труду и заработной плате и осуществляют контроль за их

выполнением, разрабатывают мероприятия по повышению производительности труда,

внедрению прогрессивных систем оплаты труда, разрабатывают положения об

образовании и расходования фонда материального поощрения, разрабатывают

технически обоснованные нормы выработки и проводят анализ их выполнения.

Начальник отдела кадров занимается обеспечением предприятия кадрами

рабочих и служащих требуемых профессий и специальностей. Обеспечивает прием,

размещение и расстановку молодых специалистов и рабочих принимает трудящихся по

вопросам найма, увольнения и перевода. Участвует в организации повышения

квалификации специалистов и подготовке их к работе на руководящих должностях.

Изучает общие итоги работы с кадрами, анализирует причины текучести, прогулов и

других нарушений трудовой дисциплины и другое.

Главный бухгалтер организует учет поступающих финансовых средств,

товарно-материальных ценностей и основных ресурсов, своевременное и правильное

отражение на счетах бухгалтерского учета операций, связанных с их движением,

учет издержек производства и обращения, использования расходов, выполнение

результатов финансово - хозяйственной деятельности.

Отделом снабжения руководит заместитель директора по коммерции, который

занимается снабжением предприятия сырьем и материалами, полуфабрикатами,

заключает договоры на поставку.

Также заместителю директора по коммерции подчиняются отделы маркетинга и

сбыта. Основными задачами отдела маркетинга являются: сбор, обработка и анализ

информации о рынке, спросе на продукцию, активное формирование спроса и

стимулирование рынка. Основной задачей отдела сбыта является обеспечение

стопроцентного выполнения обязательств по поставкам продукции и товаров в

соответствии с заключенными договорами.

При данной структуре линейные руководители имеют право отдавать

распоряжения и принимать решения при участии функциональных служб (планового

отдела, бухгалтерии, отдела кадров), которые выполняют возложенные на них

функции.

Как уже отмечалось, генеральному директору подчиняются все начальники

отделов, цехов, а также обслуживающий персонал. Каждому руководителю среднего

звена подчиняются специалисты, они обеспечивают квалификационное управление

производством (инженер - экономист, заместитель главного бухгалтера) и

выполняют функции по подготовке и реализации управленческих решений.

Система мотивации персонала предприятия представляет собой применение

основных форм оплаты труда и систему премирования. Для оплаты труда основных

производственных рабочих применяется сдельно-премиальная форма оплаты труда,

труд вспомогательных рабочих оплачивается по косвенно-сдельной форме оплаты

труда.

Для административно-управленческого персонала применяется

повременно-премиальная форма оплаты труда. Труд сбытового персонала

оплачивается по повременной форме оплаты труда плюс стимулирующие выплаты, в

зависимости от объемов проданной продукции и результатов проведенных

маркетинговых мероприятий.

Состав персонала ОАО Кургандормаш" включает в себя административно

управленческий, промышленно-производственный и непроизводственный персонал.

Структура основных средств предприятия представлена следующим образом:

здания и сооружения (68%);

производственное оборудование (30%);

прочие основные средства (2%).

Износ основных производственных фондов - 45%. Средний возраст

оборудования 20 лет, доля прогрессивного оборудования - менее 10%.

На ОАО "Кургандормаш" существует четко отлаженная и эффективно

действующая система планово-предупредительных ремонтов. Составлен и строго

соблюдается график работы ремонтно-механического участка, позволяющий в срок

поводить техническое обслуживание, плановый текущий и капитальный ремонт

производственного оборудования и механизмов. Существующая система позволяет

поддерживать все имеющееся оборудование в рабочем состоянии.

Основными проблемами функционирования ОАО "Кургандормаш"

являются: неустойчивое финансовое состояние, отсутствие эффективной системы

бюджетирования и управления издержками, устаревшее и морально изношенное

оборудование; низкая загрузка производственных мощностей; медленный переход на

выпуск новых видов продукции; отсутствие современной базы для НИОКР; плохая

организация маркетинга, сбыта и сервисного обслуживания; высокая текучесть

кадров.

.2 Макроэкономический и отраслевой анализ

Любая организация находится и функционирует в среде. Каждое действие всех

без исключения организаций возможно только в том случае если, среда допускает

его осуществление. Внутренняя среда является источником ее жизненной силы. Она

заключает в себе потенциал, необходимый для функционирования организации, но в

это же время может быть источником проблем и даже ее гибели. Внешняя среда

является источником, питающим организацию ресурсами. Организация находится в

состоянии постоянного обмена с внешней средой, обеспечивая тем самым себе

возможность выживания. Внутренняя среда организации включает в себя определённые

внутренние переменные. Внутренние переменные - это ситуационные факторы внутри

организации. Поскольку организации представляют собой созданные людьми системы,

то внутренние переменные в основном являются результатом управленческих

решений. Это, однако, вовсе не означает, что все внутренние переменные

полностью контролируются руководством. Часто внутренний фактор есть нечто

"данное", что руководство должно преодолеть в своей работе.

Конкурентные преимущества создаются осязаемыми и неосязаемыми активами,

которыми владеет предприятие, и стратегически важными для данного бизнеса

сферами деятельности. Конкурентные преимущества позволяют предприятию иметь

рентабельность выше средней, сложившейся на данном рынке. Конкурентные

преимущества и выбор конкретной конкурентной стратегии зависят от

стратегического потенциала предприятия.

Для оценки стратегического потенциала ОАО "Кургандормаш"

проведем анализ его сильных и слабых сторон в конкурентной борьбе (таблица 1)

Таблица 1 - Оценка сильных и слабых сторон ОАО "Кургандормаш" в

конкурентной борьбе

|

Аспект внутренней среды

|

Сильные стороны

|

Слабые стороны

|

|

1. Маркетинг

|

1. Способность к расширению

границ рынка. 2. Свертывание отдельных видов услуг в случае их

нерентабельности. 3. Тесно налаженные, многолетние связи с постоянными

заказчиками услуг. 4. Использование единых стабильных тарифов на оказываемые

услуги.

|

1. Изменение доли рынка. 2.

Недостаток информации о конкурентах и рынке. 3. Отсутствие службы маркетинга

и менеджеров по маркетингу. 4. Уязвимость по отношению к конкурентному

давлению. 5. Нет ясных стратегических направлений.

|

|

2.Производство

|

1. Способность к расширению

производства услуг . 2. Возможность создания на базе предприятия

автотехнического сервиса. 3. Возможность перевода автобусного парка на

газовое топливо.

|

1. Большая трудоемкость и

материалоемкость затрат на оказание услуг. 2. Наличие устаревшего парка

машин. 3. Недостаточная оснащенность некоторых служб вычислительной техники.

4.Узкая производственная линия

|

|

3. Финансы

|

1. Контроль за издержками

производства, возможность их снижения. 2. Возможность перевода на газовое

топливо автобусного парка. 3. Взаимоотношения с бюджетом и внебюджетными

фондами.

|

1. Недостаток финансовых

ресурсов. 2.Высокий уровень затрат на материалы, топливо, запасные части,

оплату труда. 3. Наличие большой дебиторской и кредиторской задолженностей.

4. Действие системы взаимозачетов как основной при осуществлении расчетов.

|

|

4. Кадры

|

1. Возможность

профессиональной подготовки и переподготовки кадров. 2. Структура персонала.

3. Условия найма на работу. 4.Жесткий отбор кадров. 5. Небольшая текучесть

кадров.

|

1. Необходимость сокращения

рабочих мест при сокращении объемов оказанных услуг. 2.Недостаток

образовательного уровня (среднеспециального и высшего) у работающих.

|

|

5. Организация и управление

|

1. Хорошо продуманная

организа-ционная структура управления. 2. Налаженная четкая координация и

связь между структурными подразделениями. 3. Налаженный психологический

климат в коллективах. 4. Централизованная система поступления информации.

|

1. Отсутствие

самостоятель-ности в определении целей и стратегии развития предприятия. 2.

Жесткий контроль со стороны государства за деятельностью предприятия.

|

Стратегическая цель предприятия - обеспечение конкурентного преимущества.

Для достижения этой цели предприятию необходимо эффективно управлять

стратегическими зонами хозяйствования, каждая из которых обладает своим

определенным потенциалом. В совокупности они создают стратегический потенциал

предприятия.

Конкурентное преимущество предприятия (его конкурентный статус) зависит

не только от стратегического потенциала, но и от воздействия определенных групп

внешних факторов, так называемых детерминантов "национального ромба".

Составляющими (детерминантами) "национального ромба" являются:

общая характеристика рынка, характеристика поставщиков ресурсов, характеристика

родственных и поддерживающих отраслей, характеристика структуры рынка.

Таблица 2 -

Факторы воздействия внешней среды на деятельность ОАО "Кургандормаш"

|

Детерминанты

|

Факторы воздействия внешней

среды

|

|

"национального

ромба"

|

Благоприятные (возможности)

|

Неблагоприятные (угрозы)

|

|

Общие характеристики рынка

|

1. Расширение рынков сбыта

услуг. 2. Государственное регулирование и контроль за ростом цен и тарифов на

оказываемые услуги. 3. Создание возможности стать лидером на рынке услуг.

|

1. Усиление конкуренции. 2.

Падение спроса на автотранспортные перевозки на рынке автоуслуг. 3. Инфляция.

|

|

Характеристика поставщиков

ресурсов

|

1.Быстрые поставки по

прямым связям. 2. Выгодное географическое расположение р.п.Каргаполье для

осуществления автоперевозок. 3. Бартерные поставки по ценам ниже рыночных и

на уровне рыночных, взаимозачеты. 4. Поставки по лизингу.

|

1.Поставки по предоплате.

2.Бартерные поставки по ценам выше рыночных. 3. Повышение цен на поставляемые

товары и продукты.

|

|

Характеристика родственных

и поддерживающих отраслей.

|

1. Активное экономическое

развитие предприятий и организаций в различных отраслях народного хозяйства.

2. Эластичность спроса. 3.Требования клиентов к качеству услуг.

|

1. Плохое экономическое

развитие предприятий и организаций в различных отраслях народного хозяйства.

2. Ограниченный круг оказываемый услуг. 3. Незначительное число участников

отрасли. 4. Увеличение числа лиц, пользующихся проездными билетами в

городских и пригородных автобусах.

|

|

Характеристика

инфраструктуры рынка.

|

1.Расширение рынка учебных

заведений для подготовки и переподготовки профессиональных кадров.

2.Повышение доходов населения. 3.Государственная защита от недобросовестных

контрагентов 4.Налоговая политика государства в отношениях с предприятием.

5.Увеличение денежной массы в виде платы за проезд в общественном транспорте

с отменой льгот для определенной категории граждан.

|

1.Представление кредитов

банками для развития хозяйственной деятельности. 2.Снижение доходов

населения. 3.Сокращение льгот на проезд в автобусах для определенной

категории граждан, влекущее за собой сокращение числа пассажиров.

4.Отсутствие возможности проводить собственную ценовую политику.

|

Из таблицы 2 видно, что наибольшее влияние на деятельность ОАО

"Кургандормаш" оказывают поставщики ресурсов и инфраструктура рынка.

Для выработки стратегии, направленной на общее развитие предприятия в

будущем, составляется модель стратегической конкурентной позиции предприятия -

матрица SWOT. Она базируется на результатах оценки факторов внутренней и

внешней среды предприятия. Комбинации влияния отдельных факторов внутренней и

внешней среды дают возможность дифференцировать возможные стратегические

направления развития предприятия с учетом его стратегической конкурентной

позиции.

Для выявления влияния возможностей и угроз со стороны внешней среды на

возникновение преимуществ (сильных сторон) и недостатков (слабых сторон) у ОАО

"Кургандормаш" при определении будущих перспектив, а также для

установления связей между ними составим матрицу SWOT.

Квадрант "Сила и возможности" характеризует возможность

предприятия осуществлять наступательную агрессивную стратегию - стратегию

"ускоренного роста".

Квадрант "Слабость и возможности" определяет необходимость

осуществления умеренной стратегии, в процессе которой слабости внутренней

позиции предприятия будут преодолеваться за счет благоприятных возможностей

внешней среды.

Этот вид стратегии в наибольшей степени совместим с базовой стратегией

"ограниченный рост".

Таблица 3 - Матрица SWOT для ОАО "Кургандормаш"

|

|

|

Влияние внешней среды

|

|

|

|

Возможности

|

Угрозы

|

|

|

|

1.Выгодное географическое

положение 2.Активное экономическое развитие предприятий и организаций в

различных областях народного хозяйства. 3.Возможность осуществления поставок

оборудования и транспорта лизинговыми компаниями

|

1.Падение спроса 2.Усиление

конкуренции. 3.Бартерные поставки по ценам значительно выше рыночных.

|

|

внутренней среды

|

Сильные стороны

|

1.Способность предприятия к

расширению производства услуг. 2.Налаженный психологический климат в

коллективе и низкая текучесть кадров работников. 3.Тесные, налаженные связи с

постоянными заказчиками

|

1.Увеличение объемов услуг

2.Подготовка молодых специалистов со средним и высшим профессиональным

образованием. 3.Создание на базе предприятия автосервиса.

|

1.Расширение границ

деятельности, усиление поиска новых заказчиков в соседних областях.

2.Акцентирование внимания на деятельности конкурентов. 3.Осуществление мер по

сокращению дебиторской задолженности

|

|

Позиции

|

Слабые стороны

|

1.Большая трудоемкость и

материалоемкость затрат. 2.Отсутствие на предприятии службы маркетинга

3.Наличие старого, физически изношенного парка машин.

|

1.Перевод автобусного парка

на газовое топливо. 2.Изменение организационной структуры предприятия. 3.Замена

и ввод в действие новых транспортных средств.

|

1.Повышение цен на топливо,

материалы, запасные части при отсутствии возможности проводить собственную

ценовую политику. 2.Создание отдела маркетинга и его оснащение. 3.Обновление

парка машин путем осуществления их капитального ремонта.

|

Квадрант "Сила и угрозы" позволяет предприятию избирать как

наступательную, так и умеренную стратегию, в процессе которой отдельные внешние

угрозы могут нейтрализоваться за счет сильного внутреннего стратегического

потенциала предприятия. Соответственно такая стратегия может служить поддержкой

таким стратегиям, как "ускоренный рост" или "ограниченный

рост".

Квадрант "Слабость и угрозы" ориентирует предприятие на выбор

исключительно оборонительной антикризисной стратегии, в наибольшей степени

корреспондирующей с базовой стратегией "сокращение" (сжатие)".

Оценка стратегической позиции ОАО "Кургандормаш" базируется на

результатах проведенного стратегического анализа. Матрица SWOT позволяет четко

идентифицировать основные особенности осуществления деятельности предприятия,

выявить проблемные зоны в развитии, зафиксировать стартовые позиции

стратегических инициатив предприятия, объективно оценить возможности

предстоящего развития предприятия с учетом факторов внешней и внутренней среды.

Стратегический анализ возможностей ОАО "Кургандормаш" показал,

что на деятельность предприятия в равной мере оказывает влияние как внешние,

так и внутренние факторы.

Из внешних факторов наибольшее негативное воздействие оказывают :

усиление конкуренции со стороны новых участников рынка; падение спроса на

автотранспортные перевозки; повышение цен на топливо и материалы; бартерные

поставки по ценам выше рыночных; предоставление кредитов банками под высокий

процент. Напротив, наиболее благоприятное воздействие оказывают такие факторы:

быстрые поставки запасных частей. Топлива, материалов поставщиками по прямым

связям; поставки по ценам ниже рыночных; активное экономическое развитие

предприятий и организаций в различных областях народного хозяйства; выгодное

географическое расположение; возможность поставок лизинговыми компаниями

транспортных средств и оборудования по лизингу; повышение доходов населения.

Исследование сильных и слабых сторон предприятия показало, что наиболее

сильными сторонами предприятия являются: способность предприятия к расширению

границ деятельности; тесные, налаженные связи с постоянными заказчиками;

контроль за издержками производства, возможность их снижения, низкая текучесть

кадров и налаженный психологический климат в коллективе. Слабыми сторонами в

деятельности ОАО "Кургандормаш" являются: наличие старого, физически

изношенного парка машин; большая трудоемкость и материалоемкость затрат;

отсутствие на предприятии специалистов, профессионально занимающихся вопросам

изучения рынка услуг, маркетинговыми исследованиями, умеющих проводить глубокий

анализ деятельности предприятия, исследовать внешнюю и внутреннюю среду,

разрабатывать стратегии; недостаточная обеспеченность служб современной

вычислительной техникой; жесткий контроль со стороны государства за

деятельностью предприятия; недостаток образовательного уровня у работающих.

Кроме того, анализ показал, что наиболее проблемными зонами предприятия

являются: производство, финансы, маркетинг.

1.3 Анализ финансовой политики предприятия

Финансовая политика предприятия - совокупность мероприятий по

целенаправленному формированию, организации и использованию финансов для

достижения целей предприятия. Основа долгосрочной финансовой политики - четкое

определение единой концепции развития предприятия в долгосрочной перспективе,

выбор из всего многообразия механизмов достижения поставленных целей

оптимальных, а также разработка эффективных механизмов контроля.

Долгосрочная финансовая политика - это всегда поиск баланса, оптимального

на данный момент соотношения нескольких направлений развития и выбор наиболее

эффективных методов и механизмов их достижения. Финансовая политика предприятия

не может быть незыблемой, определенной раз и навсегда. Напротив, она должна

быть гибкой и корректироваться в ответ на изменения внешних и внутренних

факторов. Один из основных принципов финансовой политики - она должна строиться

не столько из фактически сложившейся ситуации, сколько из прогноза ее

изменения. Только на основе предвидения финансовая политика приобретает

устойчивость.

Долгосрочная финансовая политика - основа процесса управления финансами

предприятия. Ее главные направления определяют учредители, собственники,

акционеры предприятия. Однако реализация долгосрочной финансовой политики

возможна только через организационную подсистему, которая является

совокупностью отдельных людей и служб, подготавливающих и непосредственно

осуществляющих финансовые решения. При разработке и реализации долгосрочной

финансовой политики руководство предприятия вынуждено постоянно принимать

управленческие решения из множества альтернативных направлений. В выборе

наиболее выгодного решения важнейшую роль играет своевременная и точная

информация.

Таким образом, для успешной реализации долгосрочной финансовой политики

предприятия руководству необходимо, во-первых, обладать достоверной информацией

о внешней среде и прогнозировать ее возможные изменения; во-вторых, иметь

сведения о текущих параметрах внутреннего финансового положения; в-третьих,

систематически проводить анализ, позволяющий получить оценку результатов

хозяйственной деятельности отдельных ее аспектов как в статике, так и в

динамике. Важное значение в управлении прибылью имеет процесс формирования доли

собственника в полученной прибыли в соответствии с его вкладом, или дивидендная

политика. Цель ее заключается в определении оптимального соотношения между

потребляемой и капитализируемой частями прибыли. В дальнейшем это позволит

обеспечить стратегическое развитие организации, максимизировать ее рыночную

стоимость и определить конкретные меры, направленные на увеличение рыночной

стоимости акций.

Дивидендная политика организации учитывает весь спектр интересов:

получение дополнительных ресурсов для инвестиций за счет эмиссии акций,

обеспечение достаточного дивиденда их держателям, оптимизацию соотношения

"прибыль - инвестиции - дивиденд" с учетом реальных условий развития

организации. В дивидендной политике переплетаются интересы фирмы в целом и

интересы держателей акций. Эффективное соединение этих интересов - одна из важных

задач финансовой стратегии фирмы.

Таблица 4 -

Размер и структура капитала и оборотных средств ОАО "Кургандормаш"

|

Наименование показателя

|

2008

|

2009

|

2010

|

|

Размер уставного капитала

|

3 066

|

3 066

|

3 066

|

|

Общая стоимость акций

(долей) выкупленных эмитентом для последующей перепродажи (передачи)

|

0

|

0

|

0

|

|

Процент акций (долей),

выкупленных для последующей перепродажи (передачи), от размещенных акций

(уставного капитала)

|

0

|

0

|

0

|

|

Размер резервного капитала,

формируемого за счет отчислений из прибыли

|

368

|

368

|

368

|

|

Размер добавочного

капитала, отражающий прирост стоимости активов, выявляемый по результатам

переоценки, а также сумму разницы между продажной ценой (ценой размещения) и

номинальной стоимостью акций (долей) общества за счет продажи акций (долей)

по цене, превышающей номинальную стоимость

|

21 451

|

21 451

|

21 451

|

|

Размер нераспределенной

чистой прибыли эмитента

|

|

|

|

|

Общая сумма капитала

|

13 176

|

15 420

|

1 314

|

Инвестиционная

деятельность. Поступление денежных средств от инвестиционной деятельности

состоит из выручки от реализации основных средств (машины, здания,

оборудование) и иного имущества, дивидендов и процентов по долгосрочным

финансовым вложениям (акции или другие ценные бумаги прочих предприятий),

поступлений в связи с выпуском облигаций и других ценных бумаг долгосрочного

характера. Расход денежных средств от инвестиционной деятельности имеет место в

связи с приобретением основных средств и нематериальных активов, оплатой

долевого участия в строительстве и прочими капитальными вложениями,

приобретением долгосрочных ценных бумаг и осуществлением долгосрочных

финансовых вложений (долевое строительство), выплатой дивидендов и процентов по

выпущенным акциям и другим долгосрочным ценным бумагам.

Источниками денежных средств для инвестиционной деятельности компании

могут быть: поступления от основной деятельности (амортизация и

нераспределенная прибыль); поступления от самой инвестиционной деятельности или

поступления за счет привлечения источников долгосрочного финансирования

(акционерный капитал и долгосрочные кредиты и займы).

Финансовая деятельность. В разделе отражаются суммы денежных средств,

поступившие и выбывшие при осуществлении финансовой деятельности. Это

деятельность, в результате которой изменяются величина и состав собственного

капитала и заемных средств организации.

Поступление денежных средств от финансовой деятельности сводится к

поступлениям в связи с выпуском краткосрочных ценных бумаг, поступлениям от

реализации ранее приобретенных краткосрочных ценных бумаг, получением кредитов

и займов и т.п. Расход денежных средств от финансовой деятельности складывается

из приобретения краткосрочных ценных бумаг, возврата кредитов и займов и т.п.

Финансовая деятельность призвана увеличивать денежные средства в распоряжении

компании для финансового обеспечения основной и инвестиционной деятельности. В

ходе анализа следует рассмотреть структуру (процентное соотношение) поступления

денежных средств за период. В результате структурного анализа выясняется, какой

вид деятельности вызвал преобладающие поступления денежных средств, и для

какого вида деятельности в основном расходовались денежные средства.

Анализируя отчёт о движении денежных средств за 2007, 2008, 2009 года

Оттоки наличности по финансовой деятельности превышали притоки практически на

всем анализируемом временном отрезке.

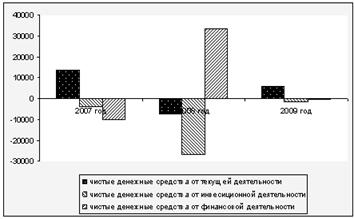

Рисунок 1 -Движение денежных средств ОАО "Кургандормаш"

По данным Рисунка 1 и Отчёта о движении денежных средств видно, что отток

денежных средств в 2007-2009 гг. в большей степени обусловлен текущими

хозяйственными операциями по оплате товаров, работ, услуг и выданных авансов,

т.е. осуществлением текущей деятельности организации. В 2008 году увеличилась

сумма денежных средств на оплату товаров на 11145 тыс. руб. В 2009 году

уменьшилась сумма денежных средств на оплату товаров на 69699 тыс. руб.; на

оплату труда в 2008 году на 19901 тыс. рублей по сравнению с 2007 годом. На

2009 год денежные средства, направленные на оплату труда снижаются на 18577

тыс. руб. Значительная сумма оттока денежных средств ОАО

"Кургандормаш" - погашение кредитов и займов. В 2007 г сумма денежных

средств, направленных на погашение кредитов и займов составляла 6867 тыс.

рублей, в 2008 году 7317,на 2009 год предприятие погасило все свои

задолженности по кредитам. Что касается инвестиционной деятельности то можно

заметить, что на 2009 год приобретало меньше объектов основных средств в

отличие от 2007 года на 1091 тыс. руб., но в 2009 году предприятие. Так же при

сравнении предоставления займов другим организациям в 2009 году предприятие

стало предоставлять их меньше в отличие от 2008 года

В нормальной ситуации текущая деятельность предприятия должна

обеспечивать приток денежных средств, либо полностью покрывающий отток средств

от инвестиционной деятельности, либо покрывающий большую часть оттока средств

от инвестиционной деятельности с привлечением притока средств от финансовой

деятельности для покрытия меньшей части "инвестиционного оттока".

В долгосрочной перспективе прямой метод расчета величины денежных потоков

дает возможность оценить уровень ликвидности активов.

После проведения структурного анализа необходимо установить взаимосвязь

полученной предприятием чистой прибыли и изменением остатка денежных средств.

Вопрос о такой взаимосвязи возникает в связи с тем, что необходимо выявить

факторы, которые обуславливают отличие прибыли от суммы притока денежных

средств за период. Ответ на данный вопрос можно получить с помощью

использования модели бухгалтерского баланса. Косвенный метод предпочтителен с

аналитической точки зрения, так как позволяет определить взаимосвязь полученной

прибыли с изменением величины денежных средств. Расчет денежных потоков данным

методом ведется от показателя чистой прибыли с необходимыми его корректировками

в статьях, не отражающих движение реальных денег по соответствующим счетам.

В системе экономического регулирования деятельности компании одно из

ключевых мест занимает финансовое планирование, реализуемое на основе

планирования производства и реализации, а также контроля за расходованием

средств. Финансовое планирование представляет собой процесс разработки системы

финансовых планов и плановых (нормативных) показателей по обеспечению развития

предприятия необходимыми финансовыми ресурсами и повышению эффективности его

финансовой деятельности в прогнозируемом периоде. Эффективное управление

финансами организации возможно лишь при планировании всех финансовых ресурсов,

их источников отношений хозяйствующего субъекта. Основными факторами

возрастающей роли планирования в современных условиях являются увеличение

размеров организации и усложнение форм ее деятельности; высокая нестабильность

внешних условий и факторов. Возможности планирования ограничены рядом

объективных и субъективных причин. Наиболее важными из них являются:

неопределенность внешней (рыночной) среды; возможность слияния или поглощения

другой организацией; возможность монопольного установления цены реализации

продукции. В сущности, планирование является одним из основных элементов

управления как непосредственно производством, так и общеэкономической

деятельностью предприятия.

Политика ценообразования ОАО "Кургандормаш": передовые

технологии и методы управления предприятием, инновационный подход к организации

производственного процесса, использование энергосберегающих технологий,

эффективная организация логистических схем в снабжении сырьем и комплектующими

позволяет максимально сократить издержки производства и, как следствие,

минимизировать цены на продукцию.

Предприятие занижает цены - использует так называемые цены проникновения

- специально занижаемые цены, способствующие расширению сбыта и захвату большой

доли рынка.

Постановка цели максимизации прибыли означает, что предприятие стремится

максимизировать текущую прибыль. Оно производит оценку спроса и издержек

применительно к разным уровням цен и выбирает такую цену, которая обеспечит

максимальное возмещение затрат. Чем менее эластично реагирует спрос, тем более

высокую цену может установить продавец товара. И наоборот, чем эластичнее

реагирует спрос, тем больше оснований использовать политику снижения цен на

производимую продукцию, так как это приводит к увеличению объемов сбыта, а

следовательно, и доходов предприятия.

Цены, рассчитанные с учетом эластичности спроса по цене, можно

рассматривать как верхнюю границу цены. Уровень устанавливаемой цены сопоставим

с ценами и качеством аналогичных или подобных товаров.

Цены могут быть выше, чем у конкурентов, если производимый товар

превосходит их по качественным характеристикам, и наоборот, если

потребительские свойства товара уступают соответствующим характеристикам

товаров конкурентов, то цены должны быть ниже.

Если предлагаемый предприятием товар аналогичен товарам основных

конкурентов, то его цена будет близка к ценам товаров конкурентов.

Кроме долгосрочных предприятие может ставить и краткосрочные цели ценовой

политики.

Обычно к ним относятся следующие:

стабилизация рыночной ситуации;

снижение влияния изменения цен на спрос;

сохранение существующего лидерства в ценах;

ограничение потенциальной конкуренции;

повышение имиджа предприятия или продукта;

стимулирование сбыта тех товаров, которые занимают слабые позиции на

рынке, и т.д.

2. Разработка долгосрочной финансовой политики

.1 Формирование цены и структуры капитала для достижения максимальной

рыночной стоимости организации

Предприятие не может достигать высоких финансовых

результатов деятельности без мониторинга рыночной стоимости предприятия.

Капитал предприятия формируется за счет различных

финансовых источников как краткосрочного, так и долгосрочного характера.

Привлечение этих источников связано с определенными затратами, которые несет

предприятие. Совокупность этих затрат, выраженная в процентах к величине

капитала, представляет собой цену (стоимость) капитала фирмы. Цена капитала

предприятия складывается под влиянием многих факторов, главными из которых

являются:

общее состояние финансовой среды, в том числе

финансовых рынков;

конъюнктура товарного рынка;

средняя ставка ссудного процента, сложившаяся на

финансовом рынке;

доступность различных источников финансирования для

конкретных

предприятий;

рентабельность операционной деятельности предприятия,

уровень операционного левериджа;

уровень концентрации собственного капитала;

соотношение объемов операционной и инвестиционной

деятельности;

степень риска осуществляемых операций;

отраслевые особенности деятельности предприятия, в том

числе

длительность производственного и операционного циклов,

и другое.

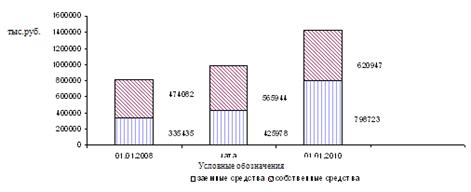

По результатам данных построена диаграмма соотношения

заемного и собственного капитала (Рисунок 2). Из анализа представленных данных

можно сделать следующие выводы:

Рисунок 2 - Динамика и структура капитала в имуществе ОАО

"Кургандормаш" за 2008-2010 гг.

С 2009 г. по 2010 г. пассивы организации выросли на 43,1% или 427748

тыс.р. Этот рост вызван преимущественно ростом краткосрочных заемных средств. В

свою очередь рост собственного капитала вызвано изменением нераспределенной

прибыли. За три года она постоянно изменялась в большую сторону: в конце 2009

г. она увеличилась на 38345 тыс. р., к концу 2010г. она возросла на 55029 тыс.

р. Уставный капитал имел постоянную величину - 110668 тыс.р.

Заемный капитал вырос преимущественно за счет кредиторской задолженности,

чья величина в 2,37 раза превышает величину кредитов банков (311462и 131409

тыс.р. соответственно).

Анализ структуры пассивов показал, что наибольший удельный вес в пассивах

принадлежит заемному капиталу, на его долю в конце 2010 г. пришлось 56,26%, а

на долю собственного капитала только 43,74%. Соотношение собственного и

заемного капитала в течение исследуемого периода изменялось в стороны роста

доли заемного капитала. Таким образом, в течение исследуемого периода

собственный капитал составлял менее 50% всех источников формирования имущества

организации.

Тенденция увеличения заемного капитала повышает зависимость

предприятия от заемных средств и уменьшает показатели устойчивости.

Качественная оценка изменения величины и структуры

пассивов позволяет сделать вывод, что в целом управление пассивами на

предприятии проводится не достаточно грамотно: хоть и в течение всего периода

поддерживается правильное соотношение собственных и заемных средств. Величина

кредиторской задолженности в 2010 г. значительно увеличилась. Другие виды

заемного капитала составляют незначительную долю от имущества предприятия и в

данном анализе, ими можно пренебречь.

Одним из основных показателей, по которым оценивается

финансовая устойчивость предприятия, является коэффициент соотношения заемных и

собственных средств, который представляет собой частное от деления всей суммы

обязательств по привлеченным заемным средствам на сумму собственных средств.

Таблица 5 - Коэффициентный анализ собственных и

заемных средств

|

Показатели

|

На начало 2010 г.

|

На конец 2010 г.

|

Откл.

|

норма

|

|

Коэфф-т соотношения заемных

и собственных средств

|

0,75

|

1,28

|

0,53

|

<=1

|

|

Коэфф-т долгосрочно

привлеченных заемных средств

|

0,16

|

0

|

-0,16

|

|

|

Коэфф-т маневренности

собственных средств

|

0,45

|

0,49

|

0,04

|

>=0,5

|

Из таблицы видно, что предприятие привлекло 1,28 руб.

на каждый рубль собственных средств, вложенных в имущество. Коэффициент

маневренности собственных средств к концу отчетного года увеличился на 0,04%,

что свидетельствует о стабильности финансового состояния предприятия.

Итак, анализ структуры пассива балансов показывает,

что основными их видами являются: собственные источники - уставный капитал,

фонды собственных средств, нераспределенная прибыль; заемные средства - ссуды

банков (краткосрочные); временные привлеченные средства - кредиторская

задолженность.

Краткосрочная кредиторская задолженность за товары,

работы и услуги, по заработной плате и уплате налогов в расчете не участвует,

так как предприятие не платит за нее проценты, и она является следствием

текущих операций в течение года, в то время как расчет цены капитала проводится

на год для принятия долгосрочного финансового решения. Краткосрочные ссуды

банка, как правило, временно привлекаются для финансирования текущих

потребностей производства в оборотных средствах, поэтому они также не

учитываются при расчете цены капитала.

Рыночная стоимость рассчитывается доходным подходом.

Доходный подход- это определение текущей стоимости будущих доходов, которые

возникнут в результате использования собственности и возможной дальнейшей ее

продажи. Доходный подход основан на принципе ожидания, опирается на прогнозную

информацию, предполагает развитие событий в будущем. Данный подход учитывает

только ту часть капитала предприятия, которая может приносить доходы в той или

иной форме в будущем.

Для оценки текущего положения предприятия необходимо

рассчитать денежный поток, генерируемый данным предприятием.

- Расчет величины чистого денежного потока осуществляется по

формуле денежного потока для собственного капитала.

- Скорректированная чистая прибыль плюс

- амортизационные отчисления.

- плюс (минус)

- увеличение собственного оборотного капитала

- + уменьшение собственного оборотного капитала;

- - капитальные вложения;

- + увеличение долгосрочной задолженности;

- - уменьшение долгосрочной задолженности.

- Итого: Денежный поток.

Таблица 6 - Денежный поток для собственного капитала

|

Показатель

|

2008 год

|

2009 год

|

2010 год

|

|

Чистая прибыль после уплаты

налога, тыс.руб.

|

39043

|

92047

|

55213

|

|

Денежный поток для

собственного капитала, тыс.руб.

|

187003

|

246013

|

261498

|

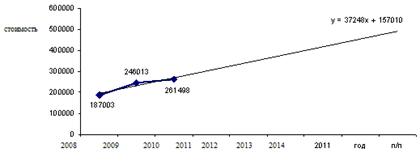

Для построения прогноза на ближайшую перспективу (5

лет) воспользуемся графическим методом: изобразим на графике значения денежного

потока ОАО "Кургандормаш", которые увеличиваются с каждым годом, а

затем построим среднюю линию (линию тренда), согласно которой и будем

производить прогноз.

Рисунок 3 - Прогноз денежного потока ОАО "Кургандормаш"

По уравнению линии: у = 37248х+157010 можно рассчитать

прогнозное значение денежных потоков предприятия в будущие периоды.

Таблица 7 -Прогнозные значения денежного потока ОАО

"Кургандормаш"

|

Показатель

|

2008

|

2009

|

2010

|

Прогнозный период

|

ППП

|

|

|

|

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

|

Денежный поток предприятия

|

187003

|

246013

|

261498

|

30 002

|

343250

|

380498

|

417746

|

454994

|

492242

|

Для определения ставки дисконтирования воспользуемся

моделью оценки капитальных вложений САРМ.

(САРМ) R = Rf + β* (Rm - Rf) + S1 + S2 + C, (1)

где R - коэффициент дисконтирования (ставка

дисконтирования);- безрисковая ставка дохода;

β - мера систематического риска;-

среднерыночная ставка дохода;

(Rm - Rf) - рыночная премия за риск;- поправка на

риск, обусловленная размером компании (0-5%);- поправка на риск, обусловленная

малой ликвидностью (0-5%);- страновой риск.

Таблица 8 - Расчет коэффициента дисконтирования

|

Показатель

|

Обозначение

|

Значение

|

|

А

|

1

|

2

|

|

Безрисковая ставка дохода,

%

|

Rf

|

9

|

|

Мера систематического риска

|

β

|

0,75

|

|

Среднерыночная ставка

дохода, %

|

Rm

|

24

|

|

Премия для малых

предприятий

|

S1

|

-

|

|

Премия за риск, характерный

для отдельной компании

|

S2

|

-

|

|

Ставка дисконтирования, %

|

САРМ

|

21

|

Определим денежный поток постпрогнозного периода по

формуле:

(2)

(2)

Гдеп.п.- денежный поток постпрогнозного периода;посл.

прог.пер. - денежный поток последнего прогнозного периода;- устойчивые темпы

роста;

К - ставка капитализации.

К= R-q (3)=(V посл.прог.пер - V предпосл.прог.пер )-1, (4)

где V посл.прог.пер - денежный поток последнего

прогнозного периода;предпосл.прог.пер - денежный поток предпоследнего

прогнозного периода.

Получаем:

=(454994 /417746)-1=0,09=9%;

К= 21% - 9% =12%.

ДП пост прогн. = ДП посл.прог.пер * (1+q) (5)п.п. =492242/0,12=4102017

Таким образом, денежный поток постпрогнозного периода

составит 4102017 тыс. руб. Теперь можно дисконтировать денежные потоки,

используя ставку дисконтирования 21%.

Таблица 9- Дисконтированные денежные потоки, тыс. руб.

|

Показатель

|

Год

|

Прогнозный период

|

ППП

|

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

|

Денежный поток

|

187003

|

246013

|

261498

|

306002

|

343250

|

380498

|

417746

|

454994

|

4102017

|

|

Дисконтированный денежный

поток

|

|

|

|

252894

|

235103

|

214971

|

195208

|

175673

|

1306375

|

|

Итого:

|

2380224

|

Из таблицы 9 видно, что денежный поток предприятия увеличивается во всем

периоде, но его дисконтированная величина снижается. Таким образом, стоимость

бизнеса равна 2380224 тыс. р.

.2 Формирование дивидендной политики

Дивидендная политика - политика акционерного общества в области

распределения прибыли компании, то есть распределения дивидендов между

держателями акций. Дивидендная политика формируется советом директоров. В

зависимости от целей компании и текущей/прогнозируемой ситуации, прибыль

компании может быть реинвестирована, списана на нераспределенную прибыль или

выплачена в виде дивидендов. Термин "дивидендная политика" в принципе

связан с распределением прибыли в акционерных обществах. Однако рассматриваемые

в данном случае принципы и методы распределения прибыли применимы не только к

АО, но и к предприятиям любой организационно- правовой формы. В связи с этим в

финансовом менеджменте используется более широкая трактовка термина

"дивидендная политика", под которой понимают механизм формирования

доли прибыли, выплачиваемой собственнику в соответствии с долей его вклада в

общую сумму собственного капитала предприятия. Также дивидендная политика

является составной частью общей финансовой политики предприятия, заключающейся

в оптимизации пропорции между потребляемой и капитализируемой прибылью с целью

максимизации рыночной стоимости предприятия.

Нормативным документом, регулирующим порядок выплаты

дивидендов по акциям акционерных обществ, является "Положение о порядке

выплаты дивидендов по акциям и процентов по облигациям" от 25.12.91 №601.

Дивидендная политика акционерного общества включает

выбор по следующим вопросам:

. Следует ли корпорации выплачивать всю или часть

чистой прибыли акционерам в текущем году или инвестировать ее в целях будущего

роста. Это означает выбор соотношения в чистой прибыли той части, которая идет

на выплату дивидендов (d), и той части, которая реинвестируется в активы

корпорации. Рассматривая модель ценообразования на акции корпорации с

постоянным темпом прироста g (модель Гордона)

= da1/(ks - g),

где da1 - ожидаемый дивиденд на акцию года t = 1,-

ожидаемая доходность акции,

Можно видеть, что выбирая политику высокого значения

дивидендного выхода (d/π) величина da1 возрастет, и это повлечет, исходя из

формулы, рост цены акции. Однако на цену акции влияет и прогнозируемый темп

прироста. Если корпорация будет инвестировать незначительные средства в активы,

то возможности роста будут невелики и цена акции упадет. Таким образом, выбор

значения дивидендного выхода имеет альтернативные результаты:

) высокие текущие дивиденды и рост цены на

краткосрочном периоде будущий рост дивидендов и рост цены в перспективе.

. При каких условиях следует менять значение

дивидендного выхода, следует ли в долгосрочной перспективе придерживаться одной

дивидендной политики или можно ее часто менять.

. В какой форме выплачивать акционерам заработанную

чистую прибыль - в денежной форме пропорционально имеющимся акциям, в форме

дополнительных акций или через выкуп акций. Обычно термин дивиденд используется

для обозначения денежных выплат, которые получает акционер в результате

распределения чистой прибыли корпорации пропорционально числу акций. Более

широкое понятие дивидендов используется для любых прямых выплат корпорацией

своим акционерам. Схемы всех выплат при таком подходе рассматриваются как часть

дивидендной политики.

. Какие конкретные схемы выплат использовать. Если

денежные выплаты пропорциональны владению акциями, то какова должна быть

периодичность выплат и их абсолютная величина. Если предусматривается выкуп

акций, то какова выкупная цена? Обычно объявляемая денежная выплата выражается

в количестве денежных единиц на акцию, но может выражаться в процентах от

рыночной цены (дивидендная доходность) или в процентах от прибыли (дивидендный

выход). Дивиденд объявляется без учета подоходного налогообложения.

. Как строить политику выплаты дивидендов по не

полностью оплаченным акциям (пропорционально оплаченной части или полностью).

На ОАО "Кургандормаш" все эти вопросы

касаются обыкновенных акций, так как только по ним возможны альтернативные

формы распределения чистой прибыли. Выплаты по привилегированным акциям

относятся к обязательным фиксированным платежам, решения по которым увязываются

с выбором структуры капитала. Российское законодательство допускает невыплату

дивидендов по привилегированным акциям даже при наличии чистой прибыли. Поэтому

решения по дивидендным выплатам российских предприятий затрагивают и

привилегированные и обыкновенные акции. В уставе ОАО "Кургандормаш"

по привилегированным акциям фиксируются:

1) размер дивиденда в денежных единицах;

2) процентная величина дивиденда к номиналу

привилегированной акции;

) порядок определения величины дивиденда

(расчет по прибыли после налогообложения или иные способы);

) очередность выплаты дивидендов по

привилегированным акциям разных типов.

На значение дивидендного выхода влияет большое

количество факторов, основные из которых:

) инвестиционные возможности корпорации;

) предпочтения акционеров между текущим и будущим

доходом; сложившаяся структура собственников данной корпорации (состоятельные

инвесторы, институциональные инвесторы, бывшие работники данной корпорации и

т.п.);

) выбранная структура капитала;

) стоимость капитала других источников, кроме

нераспределенной прибыли.

Доходы держателям акций - участникам в капитале

хозяйственного общества - выплачиваются в виде дивидендов из прибыли,

полученной в результате хозяйственной и финансовой деятельности общества. На

дивиденды может быть направлена часть прибыли отчетного года, полученной

обществом после вычета налогов на прибыль, платежей по облигационным займам,

пополнения резервного капитала, использованной (или предназначенной для

использования) прибыли на капиталовложения и приобретение иных активов.

Акционерные и иные общества не могут распределять прибыль между акционерами,

направлять ее на иные цели, кроме уплаты налогов и других обязательных платежей

до полной оплаты уставного капитала, а также в случаях, когда чистая стоимость

имущества акционерного общества меньше его уставного и резервного капитала либо

станет меньше этого размера в результате выплаты дивидендов.

Дивидендом является часть прибыли ОАО "Кургандормаш",

распределяемая между акционерами пропорционально числу акций: дивиденд

объявляется в процентах к номинальной стоимости акции или в рублях на одну

акцию. Дивиденд объявляется без учета налогов на него, но акционерное общество

обязано по закону удержать налоги с дивидендов, перевести их в доход бюджета.

Выплачиваются дивиденды за вычетом удержанных налогов. По российскому

законодательству дивиденды юридических лиц облагаются налогом по единой ставке

- 15% к объявленной сумме. Дивиденды физических лиц облагаются

дифференцирование по ставкам подоходного налога с физических лиц.

Дивиденды ОАО "Кургандормаш" выплачиваются

ежеквартально, один раз в год. Выплачиваемые в течение года дивиденды являются

промежуточными. Окончательный размер дивиденда определяется по результатам

хозяйственной деятельности за отчетный год. Дивиденд объявляется собранием

акционеров по предложению совета директоров акционерного общества и не может

быть больше величины, рекомендованной директорами.

Размер дивиденда по привилегированным акциям

устанавливается при их выпуске. Он может быть изменен собранием акционеров, в

котором принимают участие с правом голоса держатели привилегированных акций. В

обществах, уставный капитал которых разделен на доли участников, размеры

дивидендов устанавливаются пропорционально доле каждого участника. Дивиденды

могут выплачиваться как в денежной, так и в натуральной форме, если акционеры

согласны с этим. По решению собрания акционеров дивиденды могут выплачиваться

акциями очередной эмиссии. В таком случае дивиденды не облагаются налогами, а

общество получает возможность гарантированной реализации выпускаемых акций.

Объявленные к выплате дивиденды начисляются по кредиту

счета "Расчеты с акционерами" в дебет счета "Нераспределенная

прибыль" пропорционально количеству акций у каждого держателя. Перед

начислением дивидендов объявляется регистрация держателей акций на

предъявителя, по данным которой определяют, кому и какую сумму начислять и

выплачивать. Дивиденды не начисляются и не выплачиваются по акциям, не

оплаченным в установленные сроки, и по акциям, выкупленным обществом.

Налог с дивидендов, удержанный в пользу бюджета,

отражается бухгалтерской проводкой:

дебет счета "Расчеты с акционерами",

кредит счета "Расчеты с бюджетом".

Если держатели акций работают в акционерном обществе в

качестве его персонала, для удержания подоходного налога с суммы совокупного

дохода начисление и выплата дивидендов таким держателям проводятся по счету

"Расчеты с персоналом по оплате труда", хотя дивиденды не являются

оплатой труда персонала в любой форме. Это - доход на капитал, инвестированный

в акционерное общество.

По невыплаченному дивиденду проценты не начисляются.

Оставшаяся невыплаченной сумма дивидендов по истечении трехлетнего срока

исковой давности включается в доходы акционерного общества бухгалтерской

проводкой: дебет счета "Расчеты с акционерами", кредит счета

"Прибыли и убытки".

Чистая прибыль ОАО "Кургандормаш" за

отчетный год составила 11 млн. руб., из которых направлено на капитальные

вложения 71,5 млн. руб. Необходимо сделать обязательные отчисления в резервный

капитал - 5,5 млн. руб.

Какую сумму можно предложить к выплате дивиденда,

сколько процентов выплачивать на каждую обыкновенную акцию, если акционерное

общество выпустило 50 000 обыкновенных и 10 000 привилегированных акций

номинальной стоимостью по 3 тыс. руб.? Гарантированные дивиденды на каждую

привилегированную акцию - 0,6 тыс. руб. 1500 привилегированных акций выкуплено

ОАО "Кургандормаш".

Чистая прибыль за отчетный год 11 000 тыс. руб.

Капитализировано в активах общества 71 500 тыс. руб.

Направлено в резервный капитал 5500 тыс. руб.

Предлагается к выплате дивидендов 34 000 тыс. руб.

Из них на привилегированные акции 5100 тыс. руб.

[(10 000-1500) х 0,6]

Остается к выплате по обыкновенным акциям 28 900 тыс.

руб.

Номинальная стоимость обыкновенных акций 150 000 тыс.

руб.

Процент выплаты на одну обыкновенную акцию - 19%

[(28 900:150 000) = 0,1926]

ОАО "Кургандормаш" объявило о выплате

дивидендов на каждую привилегированную акцию в размере 600 руб., а на каждую

обыкновенную акцию - в размере 19% к номинальной стоимости. Выпущено 50000

обыкновенных и 10000 привилегированных акций. Номинальная стоимость одной акции

- 3 тыс. руб. В день объявления дивидендов на балансе общества числились 1500

выкупленных привилегированных акций. В числе обыкновенных акций -10000 именных,

держателями которых являются физические лица из персонала предприятия. При

регистрации акционеров поступили сведения о держателях 38740 обыкновенных

акций, из которых физические лица являются держателями 15740 акций. Все

привилегированные акции принадлежат служащим акционерного общества.

Сделаем необходимые расчеты.

1. Дивиденды по привилегированным акциям, принадлежащим служащим

общества:

(10 000 - 1500) х 0,6 = 8500 х 0,6 тыс. руб. = 5100 тыс. руб.

Подоходный налог с суммы дивидендов по ставке 13%:

(5100 х 0,13) = 663 тыс. руб.

. Дивиденды по обыкновенным акциям, принадлежащим

персоналу акционерного общества:

(10 000 х 3 х 0,19) = 5700 тыс. руб.

Подоходный налог с физических лиц удержанный с доходов

отдельных лиц:

5700 х 0,13 = 741 тыс. руб.

. Дивиденды по обыкновенным акциям, держателями

которых зарегистрировались физические лица:

(15 740 х 3 х 0,19) = 8971,8 тыс. руб.

Удержан подоходный налог с физических лиц по ставке

13%:

(8971,8 х 0,13) = 1166,3 тыс. руб.

. Дивиденды по обыкновенным акциям, держателями

которых зарегистрировались юридические лица:

(38 740 - 15 740) х 3 х 0,19 = = 13110 тыс. руб.

Удержан налог с доходов от дивидендов юридических лиц

по ставке 13%:

(13110 x 0,13) = 1704,3 тыс. руб.

. Выплачены наличными дивиденды персоналу предприятия:

(5100 -1020) + (5700 -904) = 8876 тыс. руб.

. Перечислены дивиденды на банковские счета

юридических и физических лиц:

(8971,8 - 1166,3) + (13110-704,3) = 20211,2 тыс. руб.

7. Перечислена задолженность бюджету по налогам с

дивиденда.

Запишем бухгалтерские проводки, которые необходимо

отразить на счетах бухгалтерского учета:

|

Операция

|

Сумма, тыс. руб.

|

Счет

|

|

|

дебет

|

кредит

|

|

1,2

|

|

"Нераспределенная

прибыль"

|

"Расчеты с персоналом

по оплате труда"

|

|

1,2

|

1404,0

|

"Расчеты с персоналом

по оплате труда"

|

"Расчеты с

бюджетом"

|

|

3,4

|

22081,8

|

"Нераспределенная

прибыль"

|

"Расчеты с

акционерами"

|

|

3,4

|

2870,6

|

"Расчеты с

акционерами"

|

"Расчеты с

бюджетом"

|

|

5

|

8876,0

|

"Расчеты с персоналом

по оплате труда"

|

"Касса"

|

|

6

|

20211,2

|

"Расчеты с

акционерами"

|

"Расчетный счет"

|

|

7

|

4274,6

|

"Расчеты с

бюджетом"

|

-"-

|

При выплате дивидендов крупным пакетом акций целесообразно применять

номинальную стоимость акций.

.3 Формирование процесса планирования и прогнозирования в финансовом

управлении организации

Успешная реализация финансовой стратегии в значительной степени

определяется становлением и развитием системы финансового планирования и

прогнозирования.

Организация в финансовой службе ОАО "Кургандормаш" финансового

планирования и прогнозирования требует тесного взаимодействия (интеграции)

финансовой службы с другими подразделениями предприятия, в частности с

эксплутационным (производственно-диспетчерским) отделом предприятия, а также

потребует от ОАО "Кургандормаш" некоторых дополнительных затрат:

технического оснащения эксплутационного отдела для проведения определенных

маркетинговых исследований, стимулирования работников финансовой службы, объем

работ которых непосредственно увеличится.

Опираясь на результаты, полученные в ходе проведения анализа деятельности

предприятия, и учитывая комплекс разработанных мероприятий, направленных на

увеличение роста объемов производства услуг, разработаем план производства и

реализации услуг ОАО "Кургандормаш" на 2011-2013 гг. (Таблица 10).

Таблица 10 - План производства и реализации услуг ОАО

"Кургандормаш" на 2011-2013 гг.

|

Показатели

|

Годы

|

|

|

|

|

2010

|

2011

|

2012

|

2013

|

|

|

без меропр.

|

с учетом меропр.

|

без меропр.

|

с учетом меропр.

|

без меропр.

|

с учетом меропр.

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Пассажирооборот, тыс. пасс.

км

|

5903

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Среднегодовой рост

пассажироперевозок, достигнутый за прежние годы, %

|

17,3

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Увеличение пассажирооборота

за счет увеличения рейсов по маршруту "Каргаполье - Екатеринбург",

тыс. пасс. км

|

-

|

-

|

4727

|

-

|

5237

|

-

|

6560

|

|

Увеличение пассажирооборота

за счет обновления автобусного парка, тыс. пасс. км

|

-

|

-

|

550

|

-

|

588

|

-

|

630

|

|

Пассажирооборот

планируемого года, тыс. пасс. км

|

-

|

8105

|

11180

|

8105

|

11728

|

8105

|

13093

|

|

Объем услуг по перевозке

пассажи- ров, тыс.р.

|

6698

|

9197

|

12685

|

9197

|

13308

|

9197

|

14856

|

|

Грузооборот 2008 г., тыс.

т-км

|

1275

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Среднегодовой рост

грузоперевозок и прочих видов услуг, достигнутый за прежние годы, %

|

83,5

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Грузооборот планируемого

года, тыс.т-км

|

-

|

1065

|

1065

|

1275

|

1275

|

1330

|

1330

|

|

Объем услуг по перевозке

грузов, тыс. р.

|

6717

|

5611

|

5611

|

6717

|

6717

|

7007

|

7007

|

|

Планируемый объем услуг -

всего, тыс.р.

|

13415

|

14808

|

18296

|

15914

|

20025

|

16204

|

21863

|

В системе управления финансовыми ресурсами предприятия одной из наиболее

основных функций является обеспечение своевременного эффективного обновления

операционных внеоборотных активов.

Финансирование обновления основных производственных фондов сводится к

двум вариантам:

. Финансирование за счет собственного капитала.

. Смешанное финансирование за счет собственного долгосрочного заемного

капитала.

Опираясь на имеющиеся данные бухгалтерского баланса ОАО

"Кургандормаш" спрогнозируем себестоимость произведенных и

реализуемых услуг за период 2011-2013 гг. (Таблица 11).

Таблица 11 -

Прогноз себестоимости оказываемых услуг ОАО "Кургандормаш"

|

Статьи затрат

|

2010 г.

|

Годы

|

|

|

|

|

2011

|

2012

|

2013

|

|

|

без меропр.

|

с учетом меропр.

|

без меропр.

|

С учетом меропр.

|

без меропр.

|

С учетом меропр.

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Объем услуг (с учетом

полученных дотаций и субсидий), тыс. р.

|

13415

|

14808

|

18296

|

15914

|

20025

|

16204

|

21863

|

|

Себестоимость ока-занных

услуг, тыс. р. в т.ч.:

|

13848

|

14778

|

16652

|

15819

|

18457

|

16123

|

20070

|

|

- материалы

|

1335

|

1474

|

1639

|

1584

|

1794

|

1613

|

1958

|

|

- топливо в т.ч.:

|

5174

|

5711

|

4913

|

6138

|

5540

|

6249

|

6100

|

|

- газ

|

137

|

151

|

2513

|

163

|

2575

|

165

|

2755

|

|

- бензин

|

5037

|

5560

|

2400

|

5975

|

2965

|

6084

|

3345

|

|

- энергия

|

319

|

352

|

435

|

378

|

476

|

385

|

520

|

|

- затраты на оплату труда

|

4268

|

4711

|

5869

|

5063

|

6490

|

5155

|

7004

|

|

- отчисления на соц. нужды

|

849

|

937

|

1168

|

1007

|

1291

|

1025

|

1393

|

|

- амортизация

|

467

|

393

|

439

|

442

|

296

|

471

|

|

- арендная плата

|

-

|

-

|

689

|

-

|

624

|

-

|

624

|

|

- прочие затраты

|

1436

|

1200

|

1500

|

1300

|

1800

|

1400

|

2000

|

Без обоснованной прогнозной оценки результатов разработанной стратегии

реально воплотить в жизнь проект невозможно. Оценку результативности и

эффективности проекта можно провести на основе прогнозных расчетов финансового

плана, плана поступления и расходования денежных средств (финансовых ресурсов),

балансового плана. Составим финансовый план доходов и расходов ОАО

"Кургандормаш" на 2011-2013 гг. (Таблица 12).

План поступления и расходования денежных средств призван отражать

результаты прогнозирования денежных потоков предприятия. Целью этого плана

является обеспечение постоянной платежеспособности предприятия на всех этапах

планового периода.

Таблица 12 - Прогнозный отчет о прибылях и убытках ОАО

"Кургандормаш" (план доходов и расходов предприятия)

|

Показатели

|

Годы

|

|

|

|

2011

|

2012

|

2013

|

|

без меропр.

|

с учетом меропр.

|

без меропр.

|

С учетом меропр.

|

без меропр.

|

С учетом меропр.

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Выручка (нетто) от продажи

работ, услуг в т.ч.: субсидии, госдотации, целевое финансирование

|

14808 224

|

18296 309

|

15914 224

|

20025 324

|

16204 224

|

21863 362

|

|