Разработка бизнес-плана инвестиционного проекта

Министерство образования и науки

Российской Федерации

Государственное образовательное

учреждение высшего профессионального образования

«САМАРСКИЙ ГОСУДАРСТВЕННЫЙ

АЭРОКОСМИЧЕСКИЙ УНИВЕРСИТЕТ

имени академика С.П. КОРОЛЕВА

(национальный исследовательский университет)»

Факультет экономики и управления

Кафедра математических методов в

экономике

КУРСОВАЯ РАБОТА ПО КУРСУ «МОДЕЛИ

ИНВЕСТИЦИОННОГО ПЛАНИРОВАНИЯ»

тема «Разработка бизнес-плана

инвестиционного проекта»

Вариант №9

Выполнила:

студентка гр.9951 Н.В. Нищук

Проверила: О.А. Кузнецова

Самара 2016

Содержание

Введение

. Описание компании и продукта

. План маркетинга инвестиционного проекта

.1 Выбор ценовой политики предприятия

.2 Оценка емкости рынка проекта

. Производственный план инвестиционного проекта

.1 Калькуляция изделия

.2 Оценка безубыточности проекта

. Финансовый план инвестиционного

проекта

.1 План доходов и расходов

.2 Баланс денежных потоков и ликвидность инвестиционного

проекта

.3 Прогнозный баланс инвестиционного проекта

. Оценка эффективности инвестиций предприятия

Заключение

Список использованной литературы

Введение

С развитием рынка всё большее значение приобретают исследования,

направленные на выработку стратегии поведения фирмы на рынке. При внедрении

инновационных продуктов в сфере производства или услуг необходимо иметь

представление о том, какие возможные убытки или прибыли может понести инвестор,

и именно грамотное составление бизнес-планов и маркетинговых планов позволяет

минимизировать риски потери инвестиций в проектах.

Данная курсовая работа представляет собой пошаговое составление

бизнес-плана инвестиционного проекта по продвижению на рынок нового вида

продукции - пластиковых труб. В работе будут рассчитаны основные показатели

инвестиционного проекта, составлен финансовый план и прогнозный баланс проекта,

а также рассмотрены основные методы оценки эффективности инвестиций в инновации

и критерии принятия или непринятия инвестиционного проекта на основе полученных

данных. Таким образом, целью нашей курсовой работы является составление

бизнес-плана и оценка эффективности рассматриваемого инвестиционного проекта.

На основе данной цели можно выделить следующие задачи:

- рассчитать основные показатели инвестиционного

проекта,

составить финансовый план и прогнозный баланс проекта

рассмотреть основные методы оценки эффективности

инвестиций в инновации и критерии принятия или непринятия инвестиционного

проекта на основе полученных данных.

1.

Описание компании продукта

Компания

ОАО «ТурбопластГерметик» занимается производством композиционных полимеров,

ставших за это время символами надежности и качества для сотен российских и

зарубежных переработчиков пластмасс, производит полиэтиленовые трубы

<#"878857.files/image001.jpg">

2. План маркетинга инвестиционного проекта

.1 Выбор ценовой политики предприятия

При освоении новых рынков сбыта предприятие может устанавливать пониженную

цену на свою продукцию. Минимальная цена продукции в рамках краткосрочного

планирования определяется нижним пределом цены. Нижний предел цены - это такой

минимальный уровень цены, при котором могут быть покрыты издержки производства.

При наличии постоянных и переменных издержек в структуре совокупных издержек

предприятия различают два вида нижнего предела цены:

Краткосрочный предел цены, который покрывает только переменные затраты на

единицу продукции, определяется по формуле:

,

,

где

- переменные издержки предприятия на единицу новой

продукции.

- переменные издержки предприятия на единицу новой

продукции.

Среднесрочный

предел цены, который покрывает

переменные и постоянные затраты на единицу продукции:

где

- постоянные издержки предприятия, Q -

количество выпускаемой продукции.

- постоянные издержки предприятия, Q -

количество выпускаемой продукции.

Для

определения минимально допустимой цены на новую продукцию на основе нижних

пределов цены и показателя рентабельности продукции применяется методика

затратного ценообразования:

Рентабельность по среднесрочному пределу цены и характеристикам

существующей продукции рассчитывается на основе цены существующей

продукции и издержек предприятия на производство этой продукции по формуле

,

,

где

p’ - цена существующей продукции,

-

переменные издержки на единицу существующей продукции.

-

переменные издержки на единицу существующей продукции.

Минимально

допустимая цена на новую продукцию в

краткосрочном периоде определяется по формуле

где

- переменные издержки предприятия на единицу новой

продукции.

- переменные издержки предприятия на единицу новой

продукции.

На

основе проведенных расчётов можно сделать вывод о том, что предприятие может

поддерживать цену новой продукции на уровне краткосрочного предела цены  руб. до тех пор, пока новая продукция реализуется

одновременно с уже существующей продукцией. После того, как инновации полностью

вытеснят существующую продукцию, цена новой продукции должна будет

соответствовать среднесрочному пределу цены

руб. до тех пор, пока новая продукция реализуется

одновременно с уже существующей продукцией. После того, как инновации полностью

вытеснят существующую продукцию, цена новой продукции должна будет

соответствовать среднесрочному пределу цены  руб. Для

сохранения прежнего уровня рентабельности цену на новую продукцию следует

устанавливать на уровне минимально допустимой цены

руб. Для

сохранения прежнего уровня рентабельности цену на новую продукцию следует

устанавливать на уровне минимально допустимой цены  руб.

руб.

2.2 Оценка емкости рынка проекта

Практика маркетинговых исследований показывает, что данные о емкости

рынка тех или иных товаров и о доле, занимаемой отдельными производителями, в

настоящее время представляют большой интерес для самих производителей. Они

необходимы как для расширения позиций компании, которая уже занимает устойчивые

позиции на рынке, так и для проникновения на рынок новой компании или торговой

марки.

Для оценки ёмкость рынка новой продукции при условии, что на рынке уже

имеются аналоги этой продукции, применяется метод, основанный на

конкурентоспособности. Конкурентоспособность - это свойство товара в большей

степени удовлетворять потребности покупателя по сравнению с другими

аналогичными товарами на рынке. Уровень конкурентоспособности товара

относительно конкурентов определяется по формуле

,

,

где

- качественные потребительные свойства товара и i-го

конкурента,

- качественные потребительные свойства товара и i-го

конкурента,

- цены

товара и i-го конкурента,

- цены

товара и i-го конкурента,

-

затраты на эксплуатацию товара и i-го конкурента,

-

затраты на эксплуатацию товара и i-го конкурента,

f,

w - коэффициенты относительной

значимости цены товара и расходов на содержание к суммарным расходам

потребителя;

a, b - коэффициенты относительной значимости потребительных

свойств и стоимости.

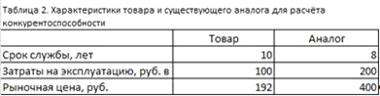

В

рассматриваемой задаче на рынке присутствует только один конкурент. В качестве

потребительных свойств товара был выбран срок его службы. Коэффициенты

относительной значимости цены товара и расходов на содержание к суммарным

расходам потребителя f, w, а также коэффициенты относительной значимости

потребительных свойств и стоимости a, b приняты равными единице. Значения показателей,

необходимые для расчёта уровня конкурентоспособности, приведены в таблице 2:

По

формуле (3.1) уровень конкурентоспособности будет равен:

Прогноз

роста объёма рынка на период

реализации проекта осуществляется следующим образом: прирост объема рынка по

отношению к приросту общего объёма рынка определяется по формуле

где

- прогноз роста общего объёма рынка,

- прогноз роста общего объёма рынка,

-

уровень конкурентоспособности нового товара относительно i-го

конкурента.

-

уровень конкурентоспособности нового товара относительно i-го

конкурента.

Прогноз

роста общего объёма рынка равен  ед.,

уровень конкурентоспособности нового товара относительно аналога равен

ед.,

уровень конкурентоспособности нового товара относительно аналога равен  . Следовательно, прирост объёма рынка нового товара по

формуле составит

. Следовательно, прирост объёма рынка нового товара по

формуле составит

ед.

ед.

На основе оценки ёмкости рынка составим план производства на

ближайшие 4 года, предполагая, что в течение всего срока реализации проекта

объём продаж ежегодно увеличивается на 5% по сравнению с предыдущим периодом.

Цена

товара в начальном периоде (2016 год) равна  руб., в

последующих периодах цена изменяется с учётом индекса инфляции i = 11% по

формуле

руб., в

последующих периодах цена изменяется с учётом индекса инфляции i = 11% по

формуле

,

,

где

- цена товара в текущем периоде,

- цена товара в текущем периоде,

- цена

товара в предыдущем периоде,

- цена

товара в предыдущем периоде,

i - индекс

инфляции.

Начальный

объём выпуска равен

ед.

ед.

где

Q0 - годовой объём выпуска существующей продукции,

∆Q0 -

прирост объёма рынка нового товара.

Объём

выпуска в последующих периодах изменяется на 5% согласно формуле

где

- объем выпуска товара в текущем периоде,

- объем выпуска товара в текущем периоде,

- объем

выпуска товара в предыдущем периоде.

- объем

выпуска товара в предыдущем периоде.

Объём

выпуска товара и его цена в 2016 - 2019 гг. представлены в таблице 3:

Таблица

3. План производства товара

3. Производственный план инвестиционного проекта

.1 Калькуляция изделия

инвестиционный проект баланс рынок

Расчёт производственной себестоимости производится по статьям

калькуляции. Производственная себестоимость включает в себя общехозяйственные

расходы и прямые расходы, которые, в свою очередь, состоят из затрат на сырьё и

материалы, заработной платы рабочих, а также единого социального налога и

страхования от несчастных случаев.

Сумма

затрат на сырьё и материалы определяется как произведение объёма выпуска Q и

переменных затрат на единицу выпускаемой продукции за вычетом доли затрат на оплату труда рабочих. В

рассматриваемом случае доля затрат на оплату труда составляет 25%,

следовательно, 25% от общих переменных издержек составляет заработная плата

рабочих, и 75% - затраты на сырьё и материалы. Кроме этого, в прямые расходы

включается сумма единого социального налога (30% от основной заработной платы

рабочих) и сумма страхования от несчастных случаев, которая определяется в

зависимости от класса риска отрасли. Так, в данной задаче отрасли присвоен V

класс риска, значит, ставка % по страхованию составляет 0,6%, а сумма

страхования - 0,6% от основной заработной платы рабочих.

Общехозяйственные

расходы предприятия складываются из амортизации и процентов, уплачиваемых по

кредиту. Сумма амортизации в каждом периоде - это произведение инвестиций и

годовой нормы амортизации (в рассматриваемой задаче норма амортизации 4%), а

сумма процентов по кредиту равна объёму инвестиций, умноженному на долю

кредитов банка в структуре ресурсов (60%) и на процентную ставку кредита (17%).

Сырье

= Q0*Cv * (1- %зп)

ЗП

= Q0*Cv * %зп

СтрВзн

= 0,3*ЗП

Страхование

= 0,003*ЗП

Прямые

расходы = Сырье + ЗП + Налог + Страхование

Кредит

= Инвестиции * %ЗаемногоКапитала * %Кредита

Амортизация

= НормаАмортизации * Инвестиции

Общехозяйственные

расходы = Кредит+Амортизация

Расчёт производственной себестоимости по статьям калькуляции в 2016 -

2019 гг. представлен в таблице 4.

.2 Оценка безубыточности проекта

инвестиционного проекта проводится для конкретного рынка товара при

условии постоянной отдачи от расширения масштаба производства и постоянном

уровне производственных мощностей, т.е. в краткосрочном периоде.

Рассматриваемая задача предполагает рассмотрение случая монопродуктового рынка;

в этом случае оценка безубыточности сводится к нахождению критического объёма

выпуска - такого уровня производства, при котором достигается полное покрытие

переменных и постоянных издержек выручкой от реализации производимого товара.

Критический объём выпуска определяется из условия нулевой прибыли:

,

,

где

р0 - минимально допустимая цена продукции,

Q - объём выпуска продукции,

СF -

общие постоянные издержки предприятия (общехозяйственные расходы),

сv -

переменные издержки на единицу продукции.

Выражая

из формулы объём выпуска Q, получим выражение для нахождения критического объёма

выпуска:

.

.

Для

данной задачи критический объём выпуска составляет

ед.

ед.

Графики издержек и прибыли для оценки безубыточности в монопродуктовом

случае представлены на рис. 1.

Рисунок

1. Графики переменных, постоянных и общих издержек, График выручки предприятия.

Точка безубыточности

График

построен на основе приведенных расчетных данных

Если

объём выпуска нового продукта превышает Qкр, предприятие

получает прибыль от реализации такого инвестиционного проекта; в противном

случае проект является убыточным. Отношение запланированного объёма выпуска к

значению критического объёма выпуска отражает запас финансовой прочности

проекта («кромку безопасности»). Запас финансовой прочности проекта

определяется по формуле

,

,

где

Q - реальный объём выпуска продукции,

Qкр -

критический объём выпуска, определяемый по формуле.

Запас

финансовой прочности показывает, на сколько процентов может снизиться объём

выпуска продукции до появления убытков.

Запас финансовой прочности рассматриваемого проекта согласно формуле

составит

.

.

Это

означает, что, если объём выпуска предприятия снизится не более чем на 636%,

проект останется прибыльным.

4. Финансовый план инвестиционного проекта

.1 План

доходов и расходов

Для нового проекта прогноз денежных потоков может быть более важен, чем

прогноз прибылей, из-за того, что в нем детально рассматриваются величина и

время максимального денежного притока и оттока. Обычно уровень прибыли,

особенно в начальные году осуществления проекта, не является определяющим при

рассмотрении непосредственных финансовых нужд. Более того, доходы, как правило,

не превышают расходы в некоторые периоды времени. Прогноз денежных потоков и

выявит эти условия. Проводя планируемый уровень продаж и капитальных затрат в

тот или иной период, прогноз подчеркивает необходимость и время дополнительного

финансирования и определяет пиковые требования к рабочему капиталу. План

доходов и расходов составляется по периодам реализации инвестиционного проекта

и служит основой оценки его эффективности: если к концу реализации проекта

чистые денежные поступления нарастающим итогом становятся положительными,

проект может быть признан эффективным.

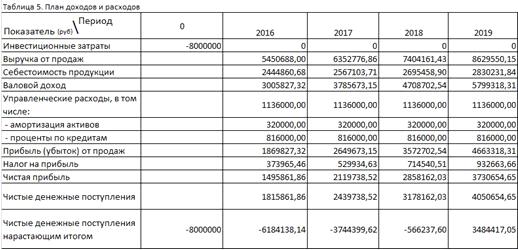

План доходов и расходов предприятия на 2016 - 2019 гг. представлен в

таблице 5. В таблице, помимо периодов реализации проекта, присутствует

«нулевой» период - прединвестиционный период, к которому относятся

инвестиционные затраты при осуществлении однократной инвестиции.

В плане доходов и расходов выручка от продаж в каждом году равна

произведению объёма выпуска и цены на основе прогноза продаж, разработанного в

плане маркетинга (см. табл.3). Себестоимость продукции определяется в разделе

«Калькуляция» (табл. 4, строка «прямые расходы»), статья калькуляции сырье и

материалы (заработная плата) рассчитывается как произведение объема

производства, переменных издержек на единицу продукции и доли затрат на сырье и

материалы (заработную плату):

Сырье=Q0

В

соответствии с федеральным законом №212 «О страховых взносами и пенсионных фонд

(ПФ), фонд социального страхования (ФСС), фонд обязательного медицинского

страхования (ФОМС)» все организации на территории Российской Федерации

ежемесячно начисляются страховые взносы в указанные фонды. Страховые взносы

исчисляются исходя всех видов доходов, начисленных работодателями работнику, за

исключением: государственных пособий; компенсаций; единовременной материальной

помощи. Не облагаются выплаты, не уменьшающие налогооблагаемую прибыль

(материальная помощь, дивиденды и пр.). Взносы в ФСС начисляются по ставке

2,9%, в ПФ - 22%, в ФОМС - 5,1%. Суммарно страховые взносы составляют 30%.

Также

уплачиваются взносы на страхование от несчастных случаев на производстве и

профессиональных заболеваний в зависимости от класса профессионального риска

отрасли экономике. В задании сказано, что класс риска отрасли V,

что соответствует 0,006%.

Тогда

прямые расходы составляют сумму из первых четырех частей калькуляции.

ПрямыеРасходы=Сырье+ЗП+Налог+Страхование

Общехозяйственные

расходы складываются из процентов по кредиту и амортизации. Данная сумма статьи

постоянна за все годы. Амортизация начисляются линейным способом.

Валовой

доход равен разности выручки от продаж и себестоимости продукции.

Управленческие расходы складываются из амортизации активов и процентов,

уплачиваемых по кредитам, и соответствуют статье калькуляции «Общехозяйственные

расходы». Прибыль или убыток от продаж - это разность валового дохода и

управленческих расходов. Налог на прибыль составляет 20% от значения прибыли,

(убытка) от продаж, чистая прибыль - прибыль за вычетом налога. Чистые денежные

поступления равны сумме чистой прибыли и амортизации активов.

В

рассматриваемом примере значение чистых денежных поступлений нарастающим итогом

в конце реализации проекта равно 15 081 655,14, следовательно, данный инвестиционный проект - прибыльный.

4.2 Баланс денежных потоков и ликвидность инвестиционного

проекта

Денежный поток инвестиционного проекта выражает систему распределённых по

времени поступлений и выплат денежных средств, связанных с его реализацией.

Денежные потоки зависят от времени денежных поступлений и платежей при

реализации конкретного проекта. Баланс денежных потоков можно разделить на две

части: положительный денежный поток - поступление денежных средств

(рассчитывается как сумма поступлений от продажи продукции, товаров и прочих

видов активов, поступления в счёт вклада в уставной капитал и полученные

кредиты и займы), и отрицательный денежный поток - потраченные денежные

средства (затраты на приобретение основных средств и нематериальных активов, на

оплату поставщикам материальных ресурсов и услуг, на оплату труда, налогов и

сборов, а также процентов по кредитам). Сальдо (чистый денежный приток)

определяется как разность положительного и отрицательного денежных потоков.

Положительное значение сальдо денежных потоков с учётом кредитов служит

критерием ликвидности проекта. Сальдо денежных потоков без учёта полученных

кредитов - разность положительного и отрицательного денежных потоков за вычетом

суммы кредитов и займов, полученных предприятием; отрицательное значение сальдо

денежных потоков без учёта полученных кредитов показывает объём необходимого

финансирования.

В таблице 5 отрицательное значение сальдо денежных потоков без учёта

полученных кредитов в прединвестиционном периоде указывает на то, что для

осуществления инвестиционного проекта предприятию необходимо дополнительное

финансирование в виде кредитов. В последующих периодах сальдо денежных потоков

с учётом кредитов положительно, что говорит о ликвидности данного

инвестиционного проекта.

4.3 Прогнозный

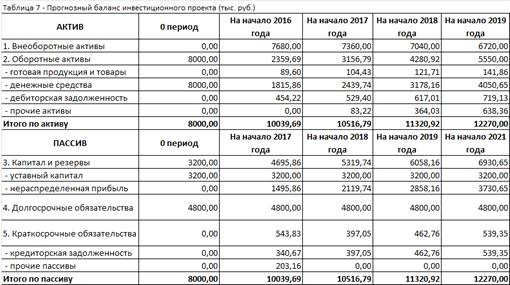

баланс инвестиционного проекта

Разработка прогнозного баланса осуществляется в следующей

последовательности: составление вступительного баланса на дату начала

инвестиционного периода; планирование прибыли и оценка факторов, влияющих на

прибыль; определение относительных и абсолютных изменений в структуре активов,

пассивов, доходов и расходов; построение прогнозного баланса.

Прогнозный баланс рассматриваемого инвестиционного проекта представлен в

табл.7.

Составление вступительного баланса начинают с определения величины

собственного капитала (раздел III «Капитал и резервы»), включающего в себя

уставный капитал, который может быть равен сумме инвестиций, необходимых для

реализации плана приобретения основных средств (при финансировании проекта за

счет собственных источников), или быть меньше этой суммы на величину заемных

источников финансирования (кредитов). Добавочный капитал и резервный капитал на

дату создания предприятия равны нулю. Следовательно, основой для определения

величины капитала является структура инвестиций. Уставный капитал одинаков для

всех периодов и равен:

УставКап=Инвестиции*%СобстКапитала=3200 тыс.руб

В прогнозном балансе основным элементом, за счет которого в период

реализации проекта изменяется собственный капитал (раздел III «Капитал и

резервы»), является чистая (нераспределенная) прибыль. Прогнозная чистая

прибыль формируется в процессе расчета плана доходов и расходов. Для данного

проекта в 2016 году размер нераспределенной прибыли равен:

НРП=Пр-НалогНаПрибыль= 1495,86 тыс. руб.

При формировании уставного капитала в натуральной форме стоимость

основных средств и прочих активов войдет в раздел I «Внеоборотные активы».

Таким образом, вступительный баланс отражает имущество предприятия до момента

начала инвестиций и производственной деятельности. Внеоборотные активы состоят

из основных средств и нематериальных активов. Данная организация приобретает

только основные средства в прединвестиционном периоде на все имеющиеся денежные

средства. Для последующих периодов стоимость основных средств будет уменьшаться

на величину амортизационных отчислений (определяются по остаточной стоимости),

так для 2016 года стоимость основных средств будет равна:

ОСi=OCi-1-Амортизация=7680 тыс.руб.

Определим раздел II «Оборотные активы» в прогнозном балансе. В состав

оборотных активов предприятия входят такие наиболее существенные статьи, как

запасы готовой продукции, денежные средства и дебиторская задолженность. Запасы

готовой продукции рассчитаются исходя из среднедневного оборота и нормы запаса

продукции Н (в днях). Рассчитаем для 2016 года:

Г=Н*(R/Д)=203,16 тыс.руб.

где R-планируемый годовой объем продаж(товарооборот),тыс. руб.;

Д-длительность периода (например, 365 дней при расчете годового

баланса).

Сумма денежных средств (на расчетном счете и в кассе) определяется по

балансу денежных потоков проекта. Рассчитаем для 2016 года:

ДС=ЧДП=1815,86 тыс.руб.

Возможная величина дебиторской задолженности для 2016 года равна:

Дз=R/Oдз=454,22тыс.руб.

где Одз- планируемая оборачиваемость дебиторской задолженности.

Тогда общая сумма активов составит:

А=ВнА+ОбА=ОС+Г+ДС+Дз=10039,69тыс.руб.

Долгосрочные обязательства представлены долгосрочными кредитами и

займами, они постоянны во все периоды начиная с прединвестиционного, и

составляют:

Кредит=Инвестиции * %ЗаемногоКапитала= 4800 тыс.руб

Краткосрочные обязательства состоят из кредиторской задолженности.

Возможная величина кредиторской задолженности для 2013 года равна:

Кз=R/Oкз=340,67тыс.руб.

Окз-планируемый показатель оборачиваемости кредиторской задолженности; R

-планируемый годовой доход (выручка от продаж) по балансу доходов и расходов.

Также для равенства актива и пассива используют прочие пассивы, которые

возникают из-за использования нормативных значений при расчете запасов готовой

продукции, дебиторской задолженности, кредиторской задолженности.

Суммарно пассивы для 2016 года равны:

П=УК+НРП+ДО+КО+ПП=10039,69тыс.руб.

В результате расчетов общий прогнозный баланс будет иметь следующую

структуру (Таблица 7).

5. Оценка эффективности инвестиций предприятия

Оценку инвестиционного проекта проводят для выбора наиболее выгодных и

эффективных условий инвестирования или кредитования, а также при поиске

инвестора для реализации проекта. Оценка эффективности инвестиционного проекта

проводится по показателям чистого приведённого дохода NPV, внутренней нормы доходности IRR, индекса рентабельности PI и срока окупаемости инвестиций DPP. При расчёте дисконтированных показателей для

рассматриваемого инвестиционного проекта ставку дисконтирования определяют по

средневзвешенной стоимости капитала.

Расчёт ставки дисконтирования по средневзвешенной стоимости

капитала (WACC - Weighted Average Cost of Capital - средневзвешенная стоимость капитала) предполагает

использование формулы

,

,

где

Ci - цена привлечения каждого источника финансирования,

qi - доля

данного источника в общей сумме инвестируемого капитала.

В

рассматриваемом инвестиционном проекте два источника капитала: собственный (его

доля составляет 40%, цена привлечения - дивиденды - 7%) и заёмный (60% в

структуре ресурсов, цена привлечения - ставка кредита - 17%). На основе этих

значений по формуле рассчитано значение ставки дисконтирования:

.

.

Чистая

приведённая стоимость проекта NPV -

один из основных критериев эффективности проекта. Показатель NPV представляет

собой разницу между всеми денежными притоками и оттоками, приведенными к

текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает

величину денежных средств, которую инвестор ожидает получить от проекта, после

того, как денежные притоки окупят его первоначальные инвестиционные затраты и

периодические денежные оттоки, связанные с осуществлением проекта. Поскольку

денежные платежи оцениваются с учетом их временной стоимости и рисков, NPV

можно интерпретировать, как стоимость, добавляемую проектом. Экономически NPV

показывает, на сколько изменится экономический потенциал предприятия в случае

реализации рассматриваемого проекта. Метод оценки проекта с помощью NPV

основан на сопоставлении величины исходной инвестиции с общей суммой чистых

дисконтированных денежных поступлений в течение срока реализации проекта.

Чистая приведённая стоимость проекта рассчитывается по формуле

,

,

где

Pt - доход (положительный денежный поток) в каждом

периоде,

I - величина

начальной инвестиции (отрицательный денежный поток),

r - ставка

дисконтирования (в данном проекте r = 13%).

Данные

для расчёта NPV и других дисконтированных показателей

рассматриваемого инвестиционного проекта приведены в табл. 8:

Чистая приведённая стоимость данного проекта равна сумме дисконтированных

денежных притоков и оттоков: NPV =

204 598,59 руб. Положительная величина чистой приведённой стоимости проекта

говорит о его прибыльности.

Индекс рентабельности инвестиций PI равен отношению суммы

дисконтированных положительных денежных потоков (прибыли) к сумме

дисконтированных отрицательных денежных потоков (инвестиций в проект). Он

показывает, какой доход получит предприятие с каждой единицы вложенных средств

в результате реализации инвестиционного проекта. В рассматриваемом проекте

индекс рентабельности равен

,

,

где

Pt - положительный денежный поток (прибыль) в периоде t,

It -

отрицательный денежный поток (инвестиции) в периоде t,

r - ставка

дисконтирования,

t - номер

периода,

Т

- срок реализации проекта.

Значение

индекса рентабельности больше единицы, следовательно, инвестиционный проект

является прибыльным.

Как видно из графика в интервале (10;15) чистый приведенный доход меняет

свой знак, то есть положительное значение сменяется отрицательным.

Внутренняя норма доходности проекта IRR - такое значение ставки

дисконтирования, при котором чистая приведённая стоимость проекта равна нулю.

Сравнивая IRR со ставкой дисконтирования проекта,

можно оценить эффективность инвестиций: инвестиционный проект эффективен в том

случае, если значение IRR

выше ставки дисконтирования, т.е. IRR показывает верхнюю границу ставки дисконтирования, при превышении

которой инвестиционный проект станет убыточным. Внутренняя норма доходности IRR определяется из уравнения

,

,

где

Rt - приток или отток капитала в определённом периоде,

Т

- срок реализации проекта.

Рассмотрим итерационный метод вычисления внутренней нормы

доходности проекта. Для первой итерации выбираются два значения ставки

дисконтирования r1 и r2, так, чтобы при одном из них чистая

приведённая стоимость проекта NPV

была положительна, а при другой - отрицательна. Определив значение NPV при таких значениях ставки

дисконтирования, определяется приближённое значение внутренней нормы доходности

по формуле

,

,

где

ri - значение ставки дисконтирования,

f(ri) -

значение чистой приведённой стоимости при ставке дисконтирования, равной ri.

Это

значение можно уточнить, выбрав более близкие значения r1 и r2 и

повторив все этапы вычисления.

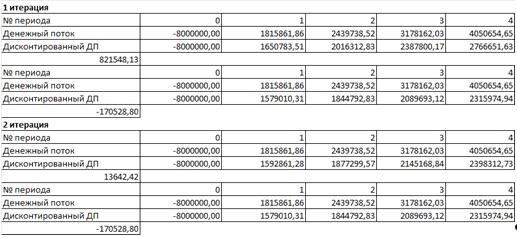

Определим

внутреннюю норму доходности данного инвестиционного проекта ( таблицы расчёта)

итерационным методом. На первой итерации примем r1 = 10%, r2 =

15%. При таких значениях ставки дисконтирования NPV(r1) =

821548,13, NPV(r2) = - 170528,80. Далее по формуле вычисляется

приближенное значение внутренней нормы доходности представленной в табл. 9:

Для

второй итерации r1= 14%, r2 = 15%. Тогда NPV(r1) = 13642,42,

NPV(r2)

= -170528,80. Уточнённое значение внутренней нормы доходности:

Значение

IRR можно определить также с помощью табличного

процессора Microsoft Excel,

используя встроенную функцию ВСД, которая возвращает внутреннюю ставку

доходности для ряда потоков денежных средств, представленных их численными

значениями. Для данного инвестиционного проекта значение IRR,

найденное с помощью этой функции, составляет 14,07%.

Значение

внутренней нормы доходности данного проекта больше значения ставки

дисконтирования r=13%, значит, проект останется прибыльным при

повышении ставки дисконтирования до уровня r=14,07%.

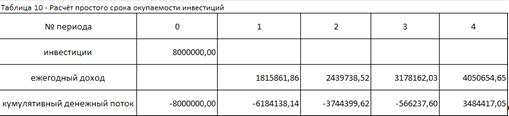

Период окупаемости инвестиций может определяться на основе

фактических или дисконтированных сумм потоков платежей.

Принцип расчёта простого срока окупаемости Ток зависит от

равномерности распределения прогнозируемых доходов от инвестиции. Если доход

распределён равномерно, то срок окупаемости рассчитывается делением

единовременных затрат на величину годового дохода, обусловленного ими. В

рассматриваемом проекте прибыль от инвестиций распределена неравномерно; в этом

случае срок окупаемости определяется подсчётом числа лет, в течение которых

инвестиции будут погашены кумулятивным доходом. Значения инвестиций, ежегодного

и кумулятивного дохода представлены в табл. 10:

Целая часть срока окупаемости в этом случае определяется как год,

предшествующий полной окупаемости инвестиций. В рассматриваемом проекте целая

часть простого срока окупаемости составляет 3,14 года. Дробная часть срока

окупаемости определяется как отношение непокрытых инвестиций в году,

предшествующем окупаемости, к доходу в том периоде, в котором проект начинает

приносить прибыль. В рассматриваемом проекте простой срок окупаемости

составляет 3,14 года.

Дисконтированный срок окупаемости рассчитывается по формуле

,

,

где Pt - положительный денежный поток

(прибыль) в периоде t,

It -

отрицательный денежный поток (инвестиции) в периоде t,

r -

ставка дисконтирования,

t -

номер периода,

Т - срок реализации проекта,

m -

целая часть срока окупаемости (номер периода, предшествующего началу получения

прибыли от реализации проекта),

Am -

кумулятивный положительный денежный поток в периоде, предшествующем получению

прибыли от проекта:

Значения для расчёта дисконтированного периода окупаемости представлены в

таблице 11.

Целая часть m срока

окупаемости определяется из условия

По

значениям, представленным в таблице 11, определили, что целая часть срока

окупаемости равна четырём. Подставляя значения инвестиций, ставки

дисконтирования, ежегодного и кумулятивного дохода в формулу, получим

года.

года.

Заключение

В представленной курсовой работе рассмотрен проект инвестиций в

инновации, реализуемый компанией по производству пластиковых труб. В первой

главе курсовой работы приведено краткое описание предприятия и приведены

исходные данные для оценки инвестиционного проекта. Во второй и третьей главах

по методу затратного ценообразования определена минимально допустимая цена

новой продукции, определен уровень конкурентоспособности инновации. На

основании полученного значения конкурентоспособности рассчитан объём рынка

новой продукции и составлен план производства на весь срок реализации

инвестиционного проекта (6 лет), в соответствии с которым прогнозируется

значительное расширение рынка инновационного продукта. В четвёртой главе работы

выполнена калькуляция себестоимости производства новой продукции, а также

произведена оценка безубыточности проекта и определён запас его финансовой

прочности.

В последующих главах приведены таблицы финансового плана инвестиционного

проекта, баланса денежных потоков в проекте и составлен прогнозный баланс на

весь срок реализации рассматриваемого проекта. На основании этих таблиц сделаны

выводы об эффективности инвестирования в предлагаемую инновацию.

В последней главе курсовой работы произведены расчёты основных

показателей эффективности инвестиционного проекта - чистая приведённая

стоимость капитала, внутренняя норма доходности проекта, рентабельность

инвестиций и срок окупаемости проекта. Значения указанных показателей

подтверждают, что рассматриваемый проект - прибыльный, следовательно, его можно

принимать к исполнению. Срок окупаемости проекта по разным методам расчёта

составляет от 3,14 до 3,96 лет - по истечении этого периода инвестиции

полностью окупятся и проект начнёт приносить прибыль.

Список

использованной литературы

1. Бочаров В.В. Инвестиции - СПб.: Питер, 2012.

2. Бочаров П.П., Касимов Ю.Ф. Финансовая математика. -

М.: Физматлит, 2015.

. Буров В.П., Ломакин А.Л., Морошкин В.А. Бизнес-план

фирмы. Теория и практика. Учебное пособие. М.: ИНФРА-М. 2013.

. Володин А.А., Самсонов Н.Ф., Бурмистрова Л.А.

Управление финансами (Финансы предприятий). Учебник. М.: ИНФРА-М. 2014.

. Донцова Л. В., Никифорова Н. А. Анализ бухгалтерской

отчетности. М.: ДИС, 2015.

. Иванов Г.И. Инвестиционный менеджмент. Учебное

пособие. - Ростов н/Д: Феникс, 2011.

7. Игнатьева А.В., Максимцов М.М. Исследование

систем управления, 2011.

8. Ипотечно-инвестиционный анализ: учебное пособие /

Под ред. Есипова В.Е. - Спб. - 2012.

9. Ковалёв В.В. Финансовый анализ: методы и процедуры.

Фин. и стат., 2013