Облік, аудит та аналіз виробничих запасів підприємства

Зміст

Реферат

Вступ

Розділ 1. Теоретичні та

методологічні основи обліку, аудиту і аналізу виробничих запасів підприємства

.1 Сутність і характеристика

виробничих запасів як економічної категорії та об’єкта обліку, аудиту і аналізу

1.2 Основи побудови обліку,

аудиту та аналізу виробничих запасів підприємства

1.3 Особливості методології

обліку виробничих запасів у вітчизняній та міжнародній практиці

Розділ 2. Облік виробничих

запасів підприємства

.1 Облікова політика як система

інформаційного забезпечення управління виробничими запасами підприємства

2.2 Документальне оформлення,

систематизація та узагальнення даних про виробничі запаси в облікових регістрах

та звітності

2.3 Синтетичний та аналітичний

облік виробничих запасів підприємства

2.4 Податковий облік операцій з

виробничими запасами на підприємстві

2.5 Управлінські аспекти обліку

виробничих запасів підприємства

Розділ 3. Контроль і аудит

виробничих запасів підприємства

.1 Методика перевірки

державними контролюючими органами стану обліку виробничих запасів на

підприємствах

.2 Аудит виробничих запасів та

типові порушення, виявленні під час його проведення на підприємстві

Розділ 4. Аналіз виробничих

запасів підприємства

.1 Аналіз динаміки, складу і

структури виробничих запасів підприємства

.2 Аналіз забезпеченості

підприємства виробничими запасами та методика факторного аналізу за видами

діяльності підприємства

.3 Облік, аудит та аналіз

виробничих запасів в умовах використання комп’ютерних технологій

Розділ 5. Охорона праці та

безпека в надзвичайних ситуаціях

.1 Загальна характерника

робочого місця на підприємстві

.2 Організаційно-технічні

заходи з охорони праці

.3 Економічна ефективність

заходів щодо поліпшення умов і охорони праці

.4 Безпека в надзвичайних

ситуаціях

Висновки

Список використаних джерел

Додатки

Реферат

Облік, аудит, аналіз, виробничі

запаси, підприємство

У результаті дослідження

сформульовано напрямки удосконалення обліку, аудиту та аналізу виробничих

запасів підприємства.

Дано пропозиції щодо організації

обліку, аудиту та аналізу виробничих запасів з використанням інформаційних

систем і технологій. Розроблено комплекс заходів з охорони праці та безпеки в

надзвичайних ситуаціях на підприємстві.

Вступ

Актуальність теми дослідження

обумовлена тим, що для здійснення виробничо-господарської діяльності

підприємства використовують виробничі запаси, які є найбільш важливою і значною

частиною активів підприємства.

Виробничі запаси займають особливе

місце не лише у складі майна підприємства, а й особливе місце їм належить у

структурі витрат, оскільки виробничі запаси є основною складовою при формуванні

собівартості готової продукції. Враховуючи це виробничі підприємства особливу

увагу приділяють саме обліку, аналізу і аудиту виробничих запасів.

Дослідження виробничих запасів задля

ефективного управління виробничим процесом у сучасних умовах господарювання

дозволить керівництву підприємства отримувати якісну інформацію. При переході

діяльності економічних суб’єктів на ринкові відносини, що потребують об’єктивно

зміни бухгалтерського обліку наближення його до міжнародних стандартів,

правильна організація бухгалтерського обліку виробничих запасів є необхідною

умовою для діяльності підприємства. Від вирішення цієї проблеми залежить

фінансовий стан підприємства, конкурентоспроможність його продукції на ринку.

Раціональне керування матеріальними ресурсами і виробничо-господарським

процесом в нинішніх умовах можливе лише за допомогою детального обліку і

обґрунтованої економічної оцінки. У цьому зв’язку будь якому підприємству

необхідна інформація про склад, кількість, вартість матеріальних ресурсів, які

використовуються в господарській діяльності.

Мета та задачі дослідження.

Мета даної роботи полягає у вивченні та систематизації основних організаційних

основ і методичних принципів вдосконалення обліку, аналізу та аудиту виробничих

запасів підприємства в умовах діючого законодавства.

Для досягнення мети в роботі

поставлені та вирішені наступні задачі:

·

досліджено економічну сутність та

теоретичні основи виробничих запасів як об’єкту обліку, аналізу та аудиту;

·

розглянуто міжнародні стандарти

обліку виробничих запасів;

·

досліджені документальне оформлення,

аналітичний та синтетичний облік виробничих запасів підприємства;

·

вивчено управлінський облік

виробничих запасів підприємства;

·

досліджено методичні аспекти

зовнішнього (незалежного) аудиту виробничих запасів;

·

вивчено методику аналізу

забезпеченості та ефективності використання виробничих запасів;

·

розглянута технологія використання

інформаційних систем у процесі обліку, аудиту і аналізу виробничих запасів

підприємства.

Предмет і об’єкт дослідження.

Предметом дослідження є методика й організація обліку і аудиту виробничих

запасів підприємства. У якості об’єкта дослідження обрано ТОВ «Альфа».

Методологія та методика дослідження.

Теоретико-методологічною основою випускної роботи є законодавчі акти та

нормативні документи, матеріали наукових видань, аналітичні та статистичні

матеріали, облікові та звітні дані підприємства.

Структура та обсяг роботи.

Випускна робота складається з вступу, чотирьох розділів, висновків, списку

використаних джерел і додатків.

У вступі обґрунтована актуальність

обраної теми, визначені мета, основні задачі, об’єкт та предмет дослідження,

його методологія та методика, структура та обсяг роботи.

У першому розділі «Теоретичні та

методологічні основи обліку, аудиту і аналізу виробничих запасів підприємства»

розкрито економічну сутність виробничих запасів як об’єкта обліку, аналізу і

аудиту, їх значення в процесі діяльності підприємств, розглянуті міжнародні

стандарти обліку виробничих запасів підприємства.

У другому розділі «Облік виробничих

запасів підприємства» розглянута діюча система документального оформлення,

систематизації та узагальнення інформації про виробничі запаси підприємства,

розкривається облік надходження та вибуття запасів на виробництво та вказуються

особливості управлінського обліку виробничих запасів.

У третьому розділі «Контроль і аудит

виробничих запасів підприємства» викладено питання організації процесу

аудиторського контролю і методики аудиту виробничих запасів на підприємствах.

У четвертому розділі «Аналіз

виробничих запасів підприємства» дано загальну оцінку динаміки і структури

виробничих запасів підприємства; проведений факторний аналіз виробничих

запасів; розглянуто питання вдосконалення обліку, аудиту та аналізу виробничих

запасів підприємств в умовах використання інформаційних систем і технологій.

У п’ятому розділі «Охорона праці та

безпека в надзвичайних ситуаціях» дано загальну характернику робочого місця і

визначено економічну ефективність заходів щодо поліпшення умов і охорони праці

на підприємстві, досліджено питання безпеки в надзвичайних ситуаціях.

У висновку сформульовані основні

висновки та пропозиції результатами дослідження з обліку, аналізу та аудиту

виробничих запасів підприємства.

Розділ 1. Теоретичні та

методологічні основи обліку, аудиту і аналізу виробничих запасів підприємства

.1 Сутність і характеристика

виробничих запасів як економічної категорії та об’єкта обліку, аудиту і аналізу

Важливою обліково-економічною

категорією, об’єктом обліку, фактором ефективності виробничого процесу є

запаси, які займають вагоме місце в складі оборотних активів будь-якого

підприємства, тому обґрунтування сутності таких понять, як «запаси», «виробничі

запаси» та «товарно-виробничі запаси», для підприємств мають вирішальне

значення.

Для здійснення

виробничо-господарської діяльності підприємствами всіх форм власності та

галузей економіки використовуються товарно-виробничі запаси, які є найбільш

важливою і значною частиною активів підприємства. Вони займають особливе місце

у складі майна та домінуючі позиції у структурі витрат підприємств різних сфер

діяльності. Товарно-виробничі запаси є складовою частиною групи матеріальних

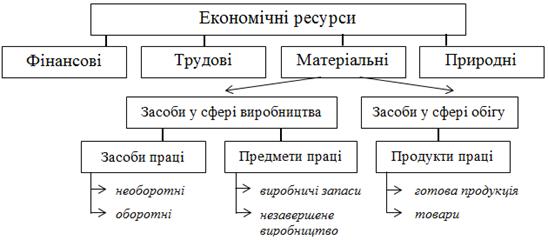

ресурсів, які формують економічні (виробничі) ресурси. Товарно-виробничі запаси

у складі економічних ресурсів можна представити у вигляді рис.1.1.

Рис. 1.1 Товарно-виробничі запаси у

складі економічних ресурсів [28]

В обліковій літературі зустрічаються

багато різних понять, пов’язаних із запасами, проте, слід врахувати, що кожне з

них має власне тлумачення. Таким чином часто застосовуються поняття «виробничі

запаси», замінене поняттям «матеріали». Деякі автори при визначенні поняття

«матеріальні оборотні активи» застосовують термін «цінності». Однак, поняття

«цінність» є описовою категорією, ознакою, якісним показником, що характеризує

запаси як економічні елементи, які мають користь для їх власника і можуть

принести йому економічні вигоди.

Застосування терміну

«матеріально-виробничі запаси» пов’язано з певними суперечливими моментами,

адже матеріальними запасами є не тільки предмети праці, але й засоби праці.

Тому це поняття є ширшим, оскільки охоплює усі активи, що мають матеріальну

форму та використовуються у виробничому процесі.

Терміни «товарно-матеріальні активи»

і «товарно-матеріальні запаси» не досить прийняті для застосування з причини

охоплення ними активів, що мають матеріальну форму, які можуть бути як

оборотними, так і необоротними. При цьому акцент робиться на можливість продажу

таких активів.

Термін «товарно-виробничі запаси»

найбільшою мірою відображає характерні властивості матеріальних елементів

виробництва, основне призначення яких - обробка у процесі виробництва,

формування основи виробів, при цьому враховується можливість перебування їх у

складі резервів у вигляді виробничих запасів на складі або готових виробів

(товарів), що перебувають на складах.

Поряд з цим не можна не враховувати

існування терміну «запаси», який згідно з П(С)БО 9 «Запаси», об’єднує основні

складові оборотних матеріальних активів. Використання цього терміну викликає

певні протиріччя , які пов’язані із його тлумаченням в обліковій літературі.

Так більшість авторів під терміном «запаси» розуміють резерв матеріальних

ресурсів, які не використовуються в поточній діяльності підприємства і

призначені для забезпечення безперервності процесу виробництва, зберігання на

випадок необхідності. Тобто поняття «запаси» є досить специфічним. Не дивлячись

на те, що термін «товарно-виробничі запаси» є найбільш прийнятним у застосуванні

термін «запаси» набув широкого вжитку.

Отже, запаси - це

товарно-матеріальні цінності, які включають товарно-виробничі запаси, товари, а

також поточні біологічні активи і продукцію сільськогосподарського виробництва,

якщо їх оцінку здійснено у відповідності до П(С)БО 9 «Запаси».

Під час виробничого процесу

використовуються різного роду матеріальні цінності. Одні з них повністю

споживаються у процесі виробництва, інші змінюють лише свою форму або входять у

виріб без будь-яких зовнішніх змін, і є такі, які не включаються в масу чи

хімічний склад готової продукції. З метою зручності використання запасів

прийнято спочатку їх класифікувати.

Класифікація кожного явища є дуже

важливою ланкою, оскільки від її правильності буде залежати і правильність

використання цього явища. Існує декілька підходів до класифікації запасів

підприємства. Одним із варіантів є розподілення на власні запаси та запаси, які

не є власністю підприємства, але знаходяться на його території. Кожна група в

свою чергу поділяється на види запасів (рис. 1.2).

Власні запаси підприємства

обліковуються на балансових рахунках. До них відносяться:

Виробничі запаси - це придбані або

самостійно виготовлені запаси, які підлягають подальшій переробці на

підприємстві або утримуються для іншого споживання в ході нормального

операційного циклу.

Незавершене виробництво - це

незакінчені обробкою та складанням деталі, вузли і вироби, а також незакінчені

технологічні процеси.

Готова продукція - це продукція, яка

виготовлена на підприємстві, призначена для продажу і відповідає технічним та

якісним характеристикам, передбаченим договором або іншим нормативно-правовим

актом.

Товари - це матеріальні цінності, що

придбані (отримані) та утримуються підприємством з метою подальшого продажу.

Рис.1.2 Класифікація запасів

підприємства

Запаси, які не є власністю

підприємства до запасів підприємства, у якого вони знаходяться, не включаються

та обліковуються поза балансом (позабалансові рахунки 022, 023, 024). До них

відносяться:

Матеріали, прийняті для переробки -

давальницька сировина, яка не оплачується одержувачем і залишається власністю

замовника.

Матеріальні цінності на

відповідальному зберіганні - матеріальні цінності, які реалізовані

підприємством і право власності на які перейшло покупцю, але за умовами

договору вони знаходяться на відповідальному зберіганні у

підприємства-продавця. Крім того, сюди включаються інші матеріальні цінності

(отримані підприємством від постачальника, але не сплачені і заборонені до

витрачання; одержані надміру, ніж у видаткових документах постачальників; на

які є відмова від акцепту розрахункових документів постачальників).

Товари на комісії - це товари,

одержані в межах договорів комісії (консигнації), поруки та інших

цивільно-правових договорів, що уповноважують підприємство здійснювати продаж

товарів від імені та за дорученням іншої особи без передачі права власності на

такі товари.

Важливим етапом аналітичної роботи

на підприємстві є організація групування виробничих запасів за технологічними

ознаками та за призначенням і роллю в процесі виробництва. З метою обліку

запаси групують наступним чином (табл. 1.1)

Таблиця 1.1 Групування запасів

підприємства

|

Групи запасів

|

Визначення

|

Рахунки призначені для ведення обліку

|

|

1. Сировина та основні матеріали

|

Предмети праці, що входять до складу

вироблюваних продуктів і становлять їх основу (наприклад, бавовна для

виробництва пряжі, метал для виробництва станків, залізна руда для

виробництва чавуну тощо)

|

Рахунок № 201 «Сировина і матеріали»

|

|

2. Допоміжні матеріали

|

Матеріали, які або приєднуються до основних

матеріалів, щоб надати їм визначеної якості (фарба для цукерок у

кондитерському виробництві), або знаряддя виробництва, що витрачаються в

процесі роботи (мастильні матеріали), або ті, що витрачаються для обслуговування

процесу виробництва (електричні лампочки тощо)

|

Рахунок №201 «Сировина і матеріали»

|

|

3. Купівельні напівфабрикати

|

Вироби, що придбаваються для комплектації

продукції, що виготовляється на підприємстві, але ще потребують обробки чи

збирання (комплектуючі вироби, конструкції, деталі)

|

Рахунок № 201 «Купівельні напівфабрикати та

комплектуючі вироби»

|

|

4. Запасні частини для проведення ремонтів

|

Окремі запасні частини машин, обладнання,

транспортних засобів, призначені для виконання ремонтів, заміни зношених

частин тощо, і такі, що не належать до основних засобів.

|

Рахунок № 207 «Запасні частини»

|

|

5. Матеріали сільськогоспо-дарського

призначення

|

Насіння, корми, посадковий матеріал як

власного виробництва, так і куплені

|

Рахунок № 208 «Матеріали сільськогосподарського

призначення»

|

|

6. Поточні біологічні активи рослинництва, які

оцінені за справедливою вартістю

|

Наявність та рух поточних біологічних активів

рослинництва, які оцінені за справедливою вартістю, зменшеною на очікувані

витрати на місці продажу. Аналітичний облік ведеться за видами (культурами)

поточних біологічних активів рослинництва (посіви зернових, технічних,

овочевих тощо).

|

Рахунок № 211 «Поточні біологічні активи

рослинництва, які оцінені за справедливою вартістю»

|

|

7. Поточні біологічні активи тваринництва, які

оцінені за справедливою вартістю

|

Наявність та рух поточних біологічних активів

тваринництва, які оцінені за справедливою вартістю, зменшеною на очікувані

витрати на місці продажу. Аналітичний облік ведеться за видами (групами)

поточних активів тваринництва (молодняк тварин на вирощуванні, тварини на

відгодівлі, птиця, доросла худоба, що вибракувана з основного стада, тощо).

|

Рахунок № 212 «Поточні біологічні активи

тваринництва, які оцінені за справедливою вартістю»

|

|

8. Поточні біологічні активи тваринництва, які

оцінені за первісною вартістю

|

Наявність та рух поточних біологічних активів

тваринництва, справедливу вартість яких достовірно визначити неможливо,

унаслідок чого їх оцінка здійснена відповідно до П(С)БО 9 «Запаси».

Аналітичний облік ведеться за видами (групами) поточних біологічних активів

тваринництва.

|

Рахунок № 212 «Поточні біологічні активи

тваринництва, які оцінені за первісною вартістю»

|

|

9. Малоцінні та швидко зношувані предмети

|

Предмети, які використовуються протягом не

більше одного року або нормального операційного циклу, якщо він перевищує

один рік.

|

Рахунок № 22 «МШП»

|

|

10. Незавершене виробництво

|

Виступає у вигляді незакінчених обробкою і

складанням деталей, вузлів, виробів та незакінчених технологічних процесів.

|

Рахунок № 23 «Виробництво»

|

|

11. Брак

|

Продукція, напівфабрикати, деталі, вузли і

роботи, які не відповідають за своєю якістю встановленим стандартам або

технічним умовам і не можуть бути використані за своїм прямим призначенням

або можуть бути використані лише після додаткових витрат на виправлення.

|

Рахунок № 24 «Брак у виробництві»

|

|

12. Напівфабрикати

|

Сировина і матеріали, які пройшли стадії

обробки, але ще не є готовою продукцією. У виготовлені продукції вони

виконують таку ж роль, як і основні матеріали, тобто утворюють її матеріальну

основу.

|

Рахунок № 25 «Напівфабрикати»

|

|

13. Готова продукція

|

Продукція, яка виготовлена на підприємстві,

призначена для продажу і відповідає технічним та якісним характеристикам,

передбаченим договором або іншим нормативно-правовим актом.

|

Рахунок № 26 «Готова продукція»

|

|

14. Продукція сільськогосподарського

виробництва

|

Продукція, одержана від власних рослинницьких,

тваринницьких та промислових підрозділів підприємства, яка призначена для

продажу на сторону та для іншого невиробничого споживання (видачі й продажу

працівникам, передачі в невиробничу сферу, наприклад в дитячі садки, їдальні

тощо).

|

Рахунок № 27 «Продукція сільськогосподарського

виробництва»

|

|

15. Товари

|

Матеріальні цінності, що придбані (отриманні)

та утримуються підприємством з метою подальшого продажу.

|

Рахунок № 28 «Товари»

|

Для зручності та правильної

організації обліку запаси можливо класифікувати наступним чином (табл.1.2).

Таблиця 1.2 Класифікація запасів та

їх характеристика

|

№ з/п

|

Класифікаційні групи запасів

|

Вид запасів

|

Характеристика

|

|

1

|

За призначенням та причинами утворення

|

Постійні

|

Частина виробничих і товарних запасів, що

забезпечують безперервність виробничого процесу між двома черговими

поставками.

|

|

|

Сезонні

|

Запаси, що утворюються, при сезонному

виробництві продукції чи при сезонному транспортуванні.

|

|

2

|

За місцем знаходження

|

Складські

|

Запаси, що знаходяться на складах

підприємства.

|

|

|

У виробництві

|

Запаси, що знаходяться в процесі обробки.

|

|

|

В дорозі

|

Продукція, що відвантажена споживачу і ще ним

не отримана, знаходиться в дорозі.

|

|

3

|

За рівнем наявності на підприємстві

|

Нормативні

|

Запаси, що відповідають запланованим обсягом

запасів, необхідним для забезпечення безперервної роботи підприємства.

|

|

|

Понаднормативні

|

Запаси, що перевищують їх нормативну

кількість.

|

|

4

|

За наявністю на початок і кінець звітного

періоду

|

Початкові

|

Величина запасів на початок звітного періоду.

|

|

|

Кінцеві

|

Величина запасів на кінець звітного періоду.

|

|

5

|

Відносно балансу

|

Балансові

|

Запаси, що є власністю підприємства і

відображаються в балансі.

|

|

|

Позабалансові

|

Запаси, що не належать підприємству і

знаходяться у нього через певні обставини.

|

|

6

|

За ступенем ліквідності

|

Ліквідні

|

Виробничі та товарні запаси,що легко

перетворюються на грошові кошти у короткий термін і без значних втрат

первісної вартості таких запасів.

|

|

|

Неліквідні

|

Виробничі та товарні запаси,які не можливо

легко перетворити на грошові кошти у короткий термін і без значних втрат

первісної вартості таких запасів.

|

|

7

|

За обсягом

|

Вільні

|

Запаси, що знаходяться у надлишку на

підприємстві.

|

|

|

Обмежені

|

Запаси, що знаходяться в обмеженій кількості

на підприємстві.

|

|

8

|

За сферою використання

|

У сфері виробництва

|

Запаси, що знаходяться в процесі виробництва

(виробничі запаси, незавершене виробництво)

|

|

|

У сфері обсягу

|

Запаси, що знаходяться у сфері обігу (готова

продукція, товари).

|

|

9

|

За походженням

|

Первинні

|

Запаси,що надійшли на підприємство від інших

підприємств і не підлягали обробці на даному підприємстві.

|

|

|

Вторинні

|

Матеріали та вироби, що після первинного

використання можуть застосовуватися в друге у виробництві.

|

|

10

|

За складом і структурою

|

Запаси виробничі (предмети і засоби праці)

|

Запаси сировини, основних і допоміжних

матеріалів, напівфабрикатів власного виробництва,купівельних

напівфабрикатів,комплектуючих виробів, палива, запчастин, тари і тарних

матеріалів,МШП.

|

|

|

Запаси незавершеного виробництва (предмети

праці)

|

Частина продукції, що не пройшла всіх стадій

обробки та неприйнята відділом технічного контролю (ВТК).

|

|

|

Запаси готової продукції (продукти праці)

|

Продукція закінчена виробництвом, що прийнята

ВТК і знаходяться на складі.

|

|

|

Запаси товарні (продукти праці)

|

Товари, що знаходяться у сфері обігу, а також

продукція, що знаходиться в дорозі.

|

|

|

|

|

|

Така класифікація запасів забезпечує

виконання основних завдань обліку та контролю запасів серед яких:

. Забезпечення своєчасного

документального оформлення руху запасів.

. Достовірне визначення

первісної вартості запасів.

. Контроль за повним і своєчасним

оприбуткуванням запасів та їх збереження у місцях зберігання і на всіх стадіях

обробки.

. Забезпечення відповідності

складських запасів нормативам.

. Достовірна оцінка запасів.

. Розрахунок фактичної собівартості

витрачених матеріалів та їх залишків.

. Відображення операцій з

оприбуткування та витрачання запасів у системі бухгалтерського обліку тощо.

. Розкриття інформації про запаси у

примітках до фінансової звітності.

Перераховані завдання сприяють

формуванню інформації для управління запасами.

.2. Основи побудови обліку, аналізу

і аудиту виробничих запасів підприємства

Методологічні засади формування

інформації про визнання, оцінку запасів, їх розкриття у фінансовій звітності

визначено у П(С)БО 9 «Запаси». Визначення сутності запасів згідно з П(С)БО 9

можна представити наступним чином (рис. 1.3).

Рис. 1.3 Визначення сутності запасів

згідно з П(С)БО 9

Норми П(С)БО 9 «Запаси» не

розповсюджуються на:

незавершені роботи за будівельними

контрактами, включаючи контракти з надання послуг, що безпосередньо пов'язані з

ними;

фінансові активи;

поточні біологічні активи, якщо вони

оцінюються за справедливою вартістю відповідно до П(С)БО 30 «Біологічні

активи», корисні копалини, якщо вони оцінюються за чистою вартістю реалізації

відповідно до інших П(С)БО.

Виробничі запаси - це важлива

економічна та облікова категорія, невід’ємна умова функціонування будь-якого

підприємства. Вони завжди були об’єктами дослідження багатьох учених, таких як

Ф.Ф. Бутинець, П.С. Безруких, С.Ф. Голов, В.І. Єфіменко,М.С. Пушкар, Н.М.

Ткаченко, I.A. Бланк, І.Б. Швець, I.A. Бондарева, Р.З. Чейз, Н.Дж. Еквілайн,

Р.Ф. Якобс та ін.

Огляд навчальної та наукової

літератури обліку запасів подано в таблиці 1.3.

Таблиця 1.3 Огляд навчальної та

наукової літератури з питань обліку запасів

|

№ з/п

|

Автор, джерело

|

Проблемні питання, що розглядаються

|

Пропозиції автора

|

|

Огляд навчальної літератури

|

|

1

|

Бутинець Ф.Ф.

|

Роль та вплив законодавчого регулювання обліку

в різних країнах, проблема впливу різних факторів на побудову та розвиток

національних систем обліку різних країн.

|

Вдосконалення методики складання та подання

фінансової звітності відповідно до національних вимог та міжнародних

стандартів обліку.

|

|

2

|

Виговська Н.Г.

|

Аудиту і ревізії виробничо-фінансової

діяльності підприємств та господарського контролю.

|

Вдосконалення процесу документального

оформлення аудиту та ревізії.

|

|

3

|

Єфіменко В.І.

|

Теоретичні та практичні основи фінансового

обліку й звітності в зарубіжних країнах з високорозвиненою ринковою

економікою відповідно до міжнародних стандартів у порівнянні з вітчизняним

веденням обліку

|

Вдосконалення організації управлінського

обліку як інформаційної бази для прийняття оптимальних управлінських рішень.

|

|

4

|

Чумаченко М.Г.

|

Забезпечення організації бухгалтерського

обліку запасів і економічного аналізу на підприємстві, котра б сприяла

максимальному використанню інформації в управлінні виробництвом.

|

Підвищення оперативності бухгалтерського

обліку і економічного аналізу як важливої структурної частини інформаційної

системи управління викладені.

|

|

Огляд наукової літератури

|

|

5

|

Гамова О.В.

|

Невдосконалені шляхи обліку та організації

внутрішньогосподарського аналізу виробничих запасів для раціонального їх

використання і підвищення ефективності вироб-ва.

|

Мінімізація матеріальних запасів в припустимих

межах, яка зумовлює прискорення обороту виробничих запасів.

|

|

5

|

Дунаєва М.В.

|

У процесі діяльності суб’єктів господарювання

фактична собівартість запасів підлягає суттєвим коливанням.

|

Для оцінки запасів на конкретну дату необхідно

користуватися різними методами.

|

|

7

|

Єрмоленко Г.М.

|

Проблема теоретичного визначення сутності,

змісту, ролі запасів в господарській діяльності.

|

Організація автоматизованого складського

обліку за допомогою програми «1С:Бухгалтерія», комп’ютеризація обліку.

|

|

8

|

Костиренко Л.В.

|

Вибір правильного методу вибуття запасів для

отримання максимально можливого прибутку.

|

Попередній розрахунок очікуваного прибутку при

використанні різних методів вибуття запасів. Обрання вдалого методу для

отримання максимального прибутку.

|

|

9

|

Кравець М.О.

|

Низький рівень оперативності інформаційного

забезпечення управління виробничими запасами підприємств

|

підвищення оперативності інформаційного

забезпечення управління виробничими запасами підприємств, яке забезпечується

запровадженням інформаційних технологій обробки економічної інформації

|

|

10

|

Кузьменко О.М.

|

Проблема складності обліку матеріалів та

підвищення відповідальності за його організацію.

|

Виділити домінуючі фактори, що впливають на

класифікацію виробничих запасів на підприємствах по виробництву будівельних

матеріалів.

|

|

11

|

Кухарський М.О.

|

Проблема визначення первісної вартості запасів

залежно від напрямків їх надходження на підприємство.

|

Прийняті методи оцінки запасів не повинні

змінюватися впродовж року чи більшого періоду, а їх зміна повинна мати

обґрунтування, яке обов’язково розкривається у примітках до фінансової

звітності.

|

|

12

|

Лищенко О.Г.

|

Питання організації внутрішньогосподарського

обліку та аналізу виробничих запасів у відповідності зі специфікою

виробництва.

|

Мінімізація матеріальних запасів в припустимих

межах, яка зумовлює прискорення обороту виробничих запасів та підвищення конкурентоспроможності

продукції.

|

|

13

|

Лопатіна В.В.

|

Проблема аналізу підходів щодо трактування

поняття «виробничі запаси» у вітчизняній та зарубіжній науковій літературі,

що надасть можливість уточнити та поглибити економічну сутність поняття.

|

Необхідність створення якісно нової системи

управління виробничими запасами.

|

|

14

|

Олійник Т.О.

|

Недосконала система організації бух.обліку,

наявність великих розривів в часі між моментом одержання обліково-економічної

інформації та моментом її використання.

|

Щомісячне складання, так званих, часткових

нагромаджувальних відомостей з надходження і вибуття матеріальних цінностей в

межах їх кожної підгрупи, що підвищує оперативність виявлення можливих

помилок у складському і бухгалтерському обліку.

|

|

15

|

Олініченко І. В.

|

Невідповідний рівень контролю та оперативного

регулювання процесів утворення запасів, обмеженість контролю використання

виробничих запасів

|

Чітка організація обліково-контрольних

процедур руху запасів підприємств (застосування прийомів обліку за центрами

відповідальності, заходів контролю та оперативного регулювання процесів

утворення запасів)

|

|

16

|

Попович П.А.

|

Сутність та особливості організації

операційного аналізу виробничих запасів за умов функціонування робочих місць

на підприємствах.

|

Запропонована система показників операційного

аналізу виробничих запасів. Визначені вихідні форми носіїв інформації, котрі

відображають результати проведеного аналізу.

|

|

17

|

П’яткіна Е.В.

|

Проблеми ведення обліку виробничих запасів на

підприємстві через відсутність інформаційного забезпечення

|

Удосконалення системи автоматизації

обліково-аналітичних робіт в управлінні виробничими запасами та обґрунтування

раціональних методів проведення інвентаризації виробничих запасів

|

|

18

|

Рета М.В.

|

Проблема дослідження окремих аспектів

бухгалтерського обліку запасів придбаних за іноземну валюту.

|

Підтвердження доцільності використання

механізмів обліку запасів придбаних за валютні кошти, які б дозволяли

врахувати зміни валютних курсів та мінімізувати їх плив на результати

діяльності підприємства.

|

|

19

|

Сайко О.В.

|

Негативні сторони наявної методики обліку

виробничих запасів на підприємствах молокопереробної промисловості

|

Для даних підприємств доцільно звернути увагу

на те, що потрібно доопрацювати та вдосконалити діючі форми документації з

оперативного обліку виробничих запасів, а саме їх рух у процесі

виробництва,доцільно ввести нові форми первинної документації, що мають

забезпечити своєчасність надходження та вибуття виробничих запасів

підприємства.

|

|

20

|

Тарасенко Н.І.

|

Проблема визначення первісної вартості запасів

залежно від напрямків їх надходження на підприємство.

|

Прийняті методи оцінки запасів не повинні

змінюватися впродовж року чи більшого періоду.

|

|

21

|

Федченко Т.В.

|

Постановка питання щодо необхідність

автоматизації аналізу на базі комп’ютера.

|

Необхідність створення якісно нової системи

управління виробничими запасами.

|

|

22

|

Цвентарна В.Я.

|

Проблема обліку виробничих запасів та

продукції с\г виробництва на сільськогосподарських підприємствах.

|

Запаси повинні підлягати повному обліку,

маркуванню та етикетуванню.

|

|

23

|

Шумляєв Б.А.

|

Проблема низького рівня оперативності

інформаційного забезпечення управління виробничими запасами підприємств.

|

Модернізація комп’ютерних систем на

підприємстві.

|

|

24

|

Яременко Л.М.

|

Виявлення та аналіз основних проблем ведення обліку

виробничих запасів на підприємствах та шляхи усунення.

|

Узгодження механізмів бухгалтерського і

податкового обліку виробничих запасів, чітка організація обліково-контрольних

процедур руху запасів підприємств.

|

|

25

|

Ярмоленко Т.В.

|

Проблема дослідження окремих аспектів

бухгалтерського обліку запасів придбаних за іноземну валюту.

|

Підтвердження доцільності використання

механізмів обліку запасів придбаних за валютні кошти, які б дозволяли

врахувати зміни валютних курсів та мінімізувати їх плив на результати діяльності

підприємства.

|

Запаси займають значну частку в

активі балансу промислових підприємств, тому від правильної оцінки та

відображення їх в обліку залежать показники фінансового стану.

Запаси визнаються активом, якщо

існує імовірність того, що підприємство отримає в майбутньому економічні

вигоди, пов'язані з їх використанням, та їх вартість може бути достовірно

визначена.

Таким чином, не всі

товарно-виробничі запаси визнаються активами, а отже, можуть обліковуватись у

складі запасів і повинні відображатись у складі активів при складанні

фінансової звітності. Це можуть бути товарно-виробничі запаси, придбані для

благодійної діяльності або для задоволення особистих потреб працівників

підприємства.

Такі запаси обліковуються як

витрати, що виникають в процесі звичайної діяльності, але не пов'язані з

операційною діяльністю підприємства.

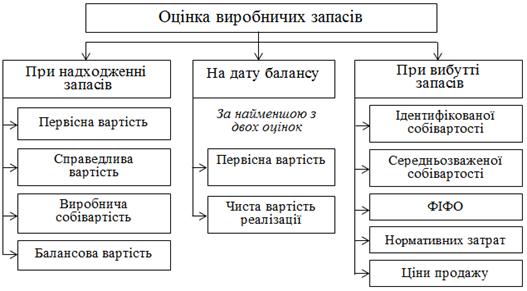

Оцінка запасів на підприємстві,

враховуючи вимоги П(С)БО 9 «Запаси», здійснюється на трьох етапах їх руху:

при надходженні запасів;

при вибутті запасів;

на дату складання балансу.

Облікова вартість, за якою

враховують запаси на всіх етапах руху відображена на рисунку 1.4.

Рис. 1.4 Оцінка виробничих запасів

Розглянемо особливості оцінки на

кожному з етапів руху запасів.

При надходженні основою визначення

вартості запасів є вартість їх придбання або собівартість. Первісна вартість

запасі визначається залежно від способу їх надходження на підприємство. При

надходженні запасів на підприємство їх первісна варта формується наступним

чином (табл. 1.4).

Таблиця 1.4 Порядок формування

первісної вартості запасів

|

№

|

Надходження

|

Формування первісної вартості

|

|

1

|

Придбання за грошові кошти та їх еквіваленти

|

Собівартість запасів, яка складається з

фактичних витрат на їх придбання. Формується на стадії закупівлі,

транспортування і зберігання цих запасів до моменту передачі їх у

виробництво.

|

|

2

|

Собівартість їх виробництва визначається за

П(С)БО 16 «Витрати». Формується на стадії виробництва.

|

|

3

|

Внесення до статутного капіталу

|

Погоджена засновниками (учасниками)

підприємства справедлива вартість запасів з урахуванням витрат, що

включаються до первісної вартості запасів, придбаних у постачальника.

|

|

4

|

Безоплатне одержання

|

Справедлива вартість запасів з урахуванням

витрат, що вкл. до перв.вар. запасів, придбаних у постачал.

|

|

5

|

Придбання в результаті обміну на подібні

активи

|

Балансова вартість переданих запасів. Якщо

балансова вартість перевищує їх справедливу вартість, то первісною вартістю є

їх справедлива вартість. Різниця між балансовою і справедливою вартістю

переданих запасів включається до складу витрат звітного періоду.

|

|

6

|

Придбання в результаті обміну на неподібні

активи

|

Справедлива отриманих вартість запасів.

|

Для правильного визначення первісної

вартості придбаних запасів необхідно враховувати, що не всі витрати, пов'язані

з надходженням запасів, включаються до їх первісної вартості (рис. 1.5).

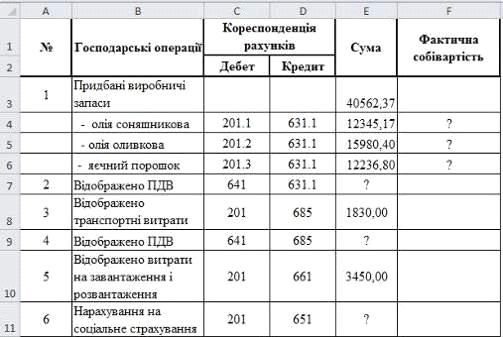

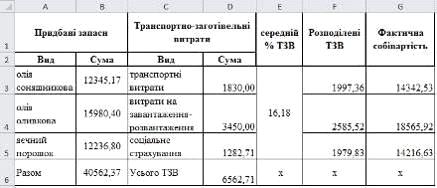

Транспортно-заготівельні витрати

(ТЗВ) - один з елементів витрат, який включається до первісної вартості

(собівартості) запасів, придбаних за плату.

ТЗВ, що виникають у процесі

придбання запасів, можуть обліковуватися за двома варіантами:

) прямо включатися до собівартості

придбаних запасів;

) відображатися на окремому

субрахунку рахунків обліку запасів і щомісячно розподілятись між залишками

невикористаних і використаних за місяць запасів.

Рис. 1.5 Витрати, що виникають при

надходженні запасів

При останньому варіанті застосовують

метод «середнього відсотка». Його застосовують, якщо витрати, пов’язані з

придбанням та доставкою запасів, неможливо пов’язати з конкретними одиницями

запасів.

Для визначення суми ТЗВ, яка

підлягає списанню в кінці місяця, визначається середній відсоток ТЗВ (% ТЗВ) за

наступною формулою:

, (1.1)

, (1.1)

де ТЗВпоч -

залишки ТЗВ на початок місяця;

ТЗВДО - дебетовий

оборот (надходження) ТЗВ протягом місяця;

ЗАПпоч - залишки

запасів на початок місяця;

ЗАПДО дебетовий

оборот (надходження) запасів протягом місяця.

Оцінка запасів під час їх

відпуску має важливе значення, оскільки саме тут виникають проблеми з вибором

варіанта, з урахуванням впливу оцінки на вартість продукції, що виготовляється,

ціну готових виробів, попит споживачів і розмір прибутку. Від правильності

вибору методу оцінки запасів залежить об’єктивність (реальність) даних про

отриманий підприємством прибуток, оскільки неправильно вибраний метод списання

в умовах збільшення або зменшення ринкових цін на ті чи інші запаси може

призвести до завищення або заниження оподаткованого прибутку підприємств.

Порівняння методів оцінки вибуття запасів подано у таб. 1.5.

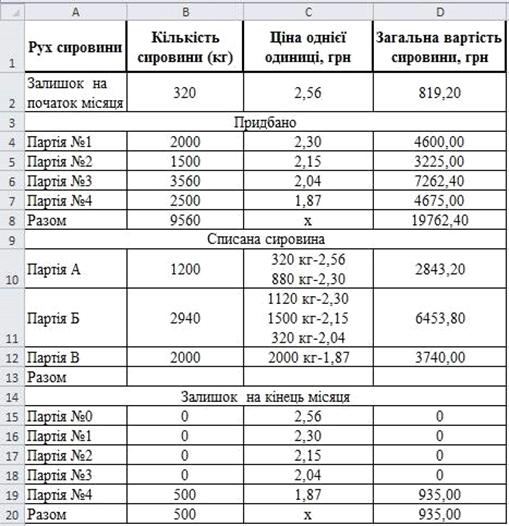

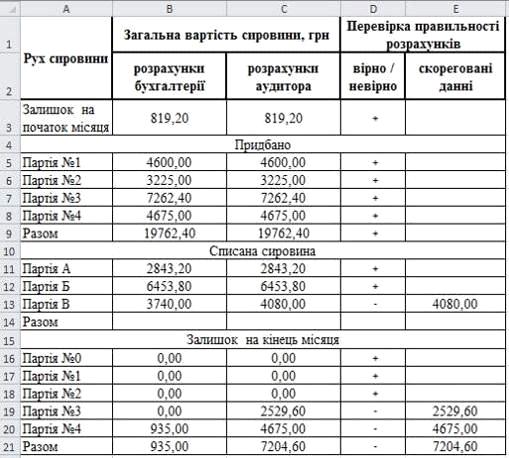

Таблиця 1.5 Оцінка запасів

при їх вибутті

|

Метод

|

Характеристика

|

Переваги

|

Недоліки

|

|

Ідентифікованої собівартості

|

Передбачає особливе маркування кожної одиниці

запасів, що дозволяє в будь-який момент визначити вартість, а також

встановити дату витрачання кожної одиниці запасу певного виду.

|

- Найбільш точний метод; - особливе

маркування дозволяє визначити собівартість, таким чином підприємство може

регулювати прибуток шляхом реалізації більш дорогих або більш дешевих

запасів.

|

- Трудомісткість методу; - у результаті

використання цього методу однакові запаси обліковуються за різною вартістю,

що не завжди зручно.

|

|

Середньозваженої собівартості

|

Проводиться за кожною одиницею запасів

діленням сумарної вартості залишку таких запасів на початок звітного місяця

та вартості одержаних у звітному місяці на сумарну кількість запасів на

початок звітного місяця й одержаних у звітному місяці запасів.

|

- Дає об’єктивну картину руху матеріальних

цінностей на підприємстві; - чистий прибуток буде мати середнє значення, яке

найбільш відповідає фактичному; - рівномірністю списання запасів, реальність

стану залишків запасів у балансі та вартості витрачених матеріальних

цінностей; - полегшує роботу і не вимагає детального обліку руху за кожною

одиницею товарів.

|

- Не приділяється увага останнім за часом

цінам, що більш доречні в оцінці доходу й при прийнятті управлінських

рішень; - у період підвищення цін метод призводить до того, що підприємства

оголошують більший прибуток, ніж справедливий, у результаті чого сплачуються

надлишкові кошти у вигляді податків.

|

|

ФІФО

|

Базується на припущені, що запаси

використовуються у тій послідовності, в якій вони надходили на підприємство

відображені в бухгалтерському обліку, тобто запаси, які першими відпускаються

у виробництво, оцінюються за собівартістю перших за часом надходження товарів

|

- Простий у використанні та запобігає

можливості маніпулювання прибутком; - залишки невикористаних матеріалів

відображаються в активі балансу за цінами, які максимально наближені до

реальної ринкової вартості, на дату складання звітності; - вигідно

застосувати при плановому скороченні закупок матеріалів та при очікуванні падіння

цін на продукцію, що виготовляється.

|

- Призводить до заниження величини витрат, які

списуються за закупівельними цінами на собівартість продукції, що

реалізується; - у період зростання цін підприємства оголошують більший

прибуток, ніж справжній і виплачують надлишкові кошти у вигляді прибуткових

податків; - завищує фінансові результати, що в умовах інфляції призведе до

зниження частки купівельної вартості.

|

|

Нормативних витрат

|

Полягає у застосуванні норм витрат на одиницю

продукції, що встановлені підприємством з урахуванням нормальних рівнів

використання запасів, праці, виробничих потужностей і діючих цін.

|

- Можливість поточного оперативного обліку

витрат шляхом обліку відхилень від норм; - відокремлений облік змін норм,

тобто контроль за здійсненням режиму економії; - охоплення нормативними

калькуляціями значної частини витрат; - можливість рідше здійснювати

інвентаризацію незавершеного виробництва

|

- Постійний перегляд норм використання

запасів, праці, виробничих потужностей та діючих цін.

|

|

За ціною продажу

|

Базується на застосуванні середнього відсотку

торговельної націнки товарів. Цей метод можуть застосовувати підприємства, що

мають значну та змінну номенклатуру з приблизно однаковим рівнем торгової

націнки.

|

- Даний метод розповсюджений у роздрібній

торгівлі.

|

- Б балансі відображається продажна вартість

товарів за вирахуванням нереалізованої торгової націнки, яка розраховується

за допомогою середнього відсотка торгових націнок. Розрахована у такий спосіб

величина досить приблизна і може відхилятися від реальної вартості товарів

|

При вибутті запасів підприємство має

право застосовувати одночасно декілька методів оцінки, проте, існує наступне

обмеження: для всіх одиниць бухгалтерського обліку запасів, що мають однакове

призначення та однакові умови використання, застосовується виключно один з

наведених методів. Тому допустима ситуація, коли в обліку підприємства різні

запаси оцінюватимуться по-різному, якщо є можливість підтвердити різницю в

умовах їх використання.

Отже, на основі існуючих підходів до

оцінки виробничих запасів при їх надходженні на підприємство необхідно

дотримуватися принципу «об’єктивності»; встановлювати порядок визначення

вартості виробничих запасів залежно від шляхів надходження їх на підприємство;

правильно включати до первісної вартості транспортно-заготівельні витрати, в

залежності від способу їх розподілу (при оприбуткуванні чи при використанні),

що залежить від діяльності та закріплюється обліковою політикою і підприємства.

В сучасних умовах господарювання

зростає потреба у достовірній обліковій і звітній інформації про діяльність

господарюючих суб’єктів. Достовірність цієї інформації може бути підтверджена у

результаті проведення аудиту.

Основним нормативним документом,

який регулює аудиторську діяльність є Закон України «Про аудиторську

діяльність», згідно з яким аудит - це перевірка публічної бухгалтерської

звітності, обліку, первинних документів та іншої інформації щодо

фінансово-господарської діяльності суб’єктів господарювання з метою визначення

достовірності їх звітності, обліку його повноти і відповідності чинному

законодавству та встановленим нормативам.

Метою аудиту виробничих запасів є

встановлення об’єктивної істини щодо достовірності та об’єктивності

відображення в бухгалтерському обліку та фінансовій звітності операцій та

доведення цієї істини через висновок до користувачів.

Мета аудиту визначається завданнями

аудиторської перевірки. Завданням аудиту виробничих запасів є:

перевірка збереження цінностей;

перевірка правильності і

своєчасності документального відображення операцій по надходженню, заготівлі,

переміщенню і витратах виробничих запасів;

перевірка забезпечення внутрішнього

контролю виробничих запасів при транспортуванні і збереженні матеріалів в

місцях їх використання і зберігання;

ефективність контролю за витратами

виробничих запасів;

правильність проведення

систематичної переоцінки матеріалів та

відображення в бухгалтерському

обліку.

При проведенні аудиту виробничих

запасів використовуються різні способи і прийоми. Основним із них є контрольне

порівняння фактичних залишків виробничих запасів з даними наступної

інвентаризації, надходженням і документованими витратами цих виробничих

запасів.

Джерелами інформації для перевірки

виробничих запасів є записи на рахунках бухгалтерського обліку та первинна документація

(прибуткові накладні, лімітно-забірні карти, картки складського обліку

матеріалів, накладна-вимога, доручення, журнали-ордери, Головна книга, баланс).

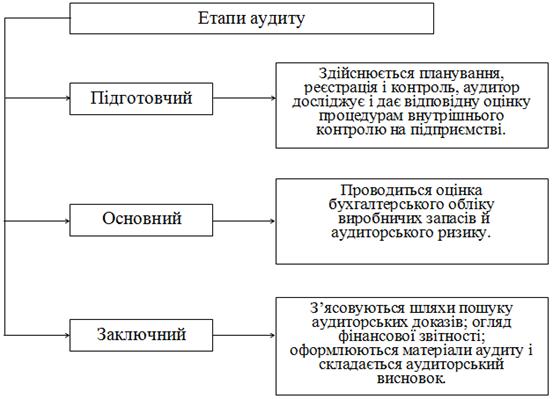

Аудиторська перевірка операцій

обліку виробничих запасів починається з розробки детального плану їх перевірки

із зазначенням строків виконання. Етапи проведення аудиту виробничих запасів

зазначені на рисунку 1.6.

Аудит виробничих запасів дозволяє

встановити достовірність та об’єктивність відображення в бухгалтерському обліку

та фінансовій звітності операцій з виробничими запасами та довести цю

інформацію через висновок до користувачів.

В умовах ринкових відносин слід

більш раціонально та ефективно використовувати трудові, грошові та матеріальні

ресурси, удосконалювати систему управління, забезпечувати наукову

обґрунтованість та оптимальність рішень, підвищувати господарську

зацікавленість у досягненні найвищих господарських результатів при найменших

затратах, високої якості, посилювати контроль за ходом виконання запланованого,

поліпшувати рівень економічної роботи в усіх ланках економіки.

Рис. 1.6 Етапи проведення аудиту

виробничих запасів

Важливе місце у вдосконаленні

економічної системи управління та підвищення рівня економічної роботи посідає

економічний аналіз, якому властивий потужний арсенал способів та прийомів

дослідження господарських процесів за будь-який відрізок часу, що сприяє

підвищенню оперативності управління і прийняттю оптимального управлінського

рішення.

Однією з умов безперебійної роботи

підприємства є повна забезпеченість потреби в матеріальних ресурсах джерелами

покриття. Вони можуть бути зовнішніми і внутрішніми.

До зовнішніх джерел відносяться

матеріальні ресурси, що надходять від постачальників відповідно до укладених

договорів.

Внутрішні джерела - це скорочення

відходів сировини, використання вторинної сировини, власне виготовлення

виробничих запасів і напівфабрикатів, економія виробничих запасів у результаті

впровадження досягнень науково-технічного прогресу.

Реальна потреба в завезенні матеріальних

ресурсів з боку - це різниця між загальною потребою у визначеному виді

матеріалу і сумою власних внутрішніх джерел її покриття.

У процесі фінансово-економічного

аналізу виробничих запасів підприємства виникають питання, які пов’язанні з

аналізом матеріального забезпечення підприємства та ефективності використання

матеріальних ресурсів. Тому мета й основні завдання аналізу виробничих запасів

наступні (рис. 1.7).

Рис. 1.7 Організаційно-методична

модель аналізу виробничих запасів

Для характеристики ефективності

використання виробничих запасів застосовується система узагальнюючих та

приватних показників.

Першу групу складають первинні

показники витрат матеріальних цінностей: спільне і питоме витрачання,

матеріалоємність, коефіцієнти корисного використання матеріальних цінностей,

витратний коефіцієнт виходу продукції.

Друга група це показники

розрахунково-аналітичні. Вони є похідними від первинних показників і

використовуються при кількісному аналізі структури і динаміки споживання

матеріальних ресурсів. Це передусім різні економічні індекси; для відносного

зіставлення норм і фактичних витрат, витрат поточного і минулих періодів; для

вивчення структурних зрушень тощо.

Для підвищення рівня аналізу

використання матеріальних ресурсів в процесі виробництва, перш за все,

необхідно чітко визначити мету аналізу та завдання, що сприяють її досягненню.

Аналіз раціонального використання матеріальних ресурсів має вирішити питання

про дійсний стан з використанням матеріальних ресурсів. Мета аналізу показників

використання виробничих запасів полягає в зниженні частки матеріальних витрат в

собівартості продукції. Для того, щоб впевнитись в правильності використання

виробничих запасів та відображення їх в обліку проводиться інвентаризація.

Підводячи підсумки, варто зазначити,

що на матеріальні витрати припадає 50-80% собівартості продукції, тому вони

визначають конкурентоспроможність продукції підприємства. Пошук резервів

зменшення матеріальних витрат є однією з проблем, що вирішується комплексом

управлінських рішень, втіленням заходів, які зменшують матеріальні витрати на

одиницю продукції, робіт, послуг.

1.3 Міжнародні стандарти обліку

виробничих запасів підприємства

Вибір європейського шляху розвитку,

першим етапом якого був вступ України до Світової організації торгівлі (СОТ),

призвело до необхідності реформування всіх галузей економіки та удосконалення

бухгалтерського обліку у відповідності до міжнародних стандартів. Ідея

гармонізації різних систем бухгалтерського обліку реалізується в рамках

Європейського співтовариства (ЄС) ще з 1961 року. Суть її заключається в тому,

що в кожній країні може існувати своя модель організації обліку і система

стандартів, що їх регулюють. Необхідною умовою є те, що ці стандарти не повинні

суперечити аналогічним стандартам в країнах-учасниках співтовариства, тобто

повинні знаходитись в відносній гармонії одне з одним.

Згідно до МСБО №2 запаси - це

активи, які:

утримуються для продажу за умов

звичайної господарської діяльності;

перебувають у процесі виробництва

для такого продажу;

існують у формі основних чи

допоміжних матеріалів для споживання у виробничому процесі або при наданні

послуг.

Необхідно відзначити, що визначення

запасам у П(С)БО №9 дане майже ідентичне. За винятком того, що в останньому

пункті крім споживання у виробничому процесі або при наданні послуг зазначене

можливе споживання запасів у керуванні підприємством. Таке доповнення є цілком

доречним, тим більше що процес виробництва - це не процес здійснення

якої-небудь діяльності. Процес виробництва, наприклад, не містить у собі такі

процеси, як заготівля, збереження або реалізація.

Взагалі, визначення вартості запасів

є головною метою МСБО №2, як сказано в самому стандарті, що підкреслює значення

даного процесу. Відповідно до п. 6 МСБО №2 запаси слід вимірювати за найменшим

з двох показників: собівартістю або чистою вартістю реалізації.

Вибір оціни за одним з двох

найменших показників пояснюється тим, що однією з концептуальних основ МСБО

відносно якісних характеристик фінансової звітності є вірогідність, складовою

частиною якої є обачність, зокрема, в оцінках активів. В МСБО принцип обачності

посідає одне із найголовніших місць, в той час коли в П(С)БО цей принцип

використовується не завжди.

Національні стандарти з обліку були

розроблені на основі міжнародних з врахуванням національних особливостей

економіки України тому П(С)БО 9 «Запаси» має ряд спільних моментів з

Міжнародними стандартами бухгалтерського обліку (МСБО) 2 «Запаси», зокрема,

щодо умов визнання запасів і основних понять, пов’язаних з ними; рекомендації

щодо використання методів оцінки запасів; розкриття інформації про запаси у

формах фінансової звітності. Однак, поряд з цим можна виділити наступні

відмінності й спільне у положеннях (табл. 1.6).

Таблиця 1.6. Порівняння міжнародних

та національних стандартів з обліку запасів

|

Ознака

|

МСБО 2 «Запаси»

|

П(С)БО 9 «Запаси»

|

|

Визнання запасів

|

Запаси - це активи, які: - утримуються для

продажу у звичайному ході бізнесу; - перебувають у процесі виробництва для

такого продажу або існують у формі основних чи допоміжних матеріалів для

споживання у виробничому процесі або при наданні послуг.

|

Запаси - активи, які: - утримуються для

подальшого продажу (розподілу, передачі) за умов звичайної господарської діяльності;

- перебувають у процесі виробництва з метою подальшого продажу продукту

виробництва; - утримуються для споживання під час виробництва продукції,

виконання робіт та надання послуг, а також управління підприємством.

|

|

Класифікація запасів

|

Запаси включають: - товари, що були придбані

та утримуються для перепродажу; - готову вироблену продукцію або незавершене

виробництво суб’єкта господарювання; - основні та допоміжні матеріали,

призначені для використання в процесі виробництва.

|

Запаси включають: - сировину, основні й

допоміжні матеріали, комплектуючі вироби та інші матеріальні цінності, що

призначені для виробництва продукції, виконання робіт, надання послуг,

розподілу, передачі, обслуговування виробництва й адміністративних потреб; -

незавершене виробництво; - готову продукцію; - товари у вигляді матеріальних

цінностей; - малоцінні та швидкозношувані предмети; - поточні біологічні

активи, якщо вони оцінюються за цим Положенням (стандартом).

|

|

Оцінка запасів при надходженні

|

Собівартість запасів повинна включати: - всі

витрати на придбання (ціни придбання, ввізного мита та інших податків (окрім

тих, що згодом відшкодовуються суб’єктові господарювання податковими

органами), а також з витрат на транспортування, навантаження і розвантаження

та інших витрат, безпосередньо пов’язаних з придбанням); - витрати на

переробку; - інші витрати, понесені під час доставки запасів до їх

теперішнього місцезнаходження та приведення їх у теперішній стан.

|

Первісною вартістю запасів: а) що придбані за

плату, є собівартість запасів, яка складається з таких фактичних витрат:

суми, що сплачуються згідно з договором постачальнику (продавцю) за

вирахуванням непрямих податків та всіх інших витрат, які безпосередньо

пов’язані з придбанням запасів і доведення їх до стану, в якому вони придатні

для використання. б) що виготовляються власними силами підприємства,

визнається їхня виробнича собівартість; в) що внесені до статутного капіталу,

визнається погоджена засновниками справедлива вартість; г) одержаних

безоплатно, визнається їх справедлива вартість.

|

|

Оцінка запасів на дату балансу

|

Запаси оцінюють за меншою з таких двох

величин: собівартість та чиста вартість реалізації.

|

Запаси відображаються в бухгалтерському обліку

і звітності за найменшою з двох оцінок: первісною вартістю або чистою

вартістю реалізації.

|

|

Визначення чистої вартості реалізації

|

Чиста вартість реалізації - попередньо оцінена

ціна продажу у звичайному ході бізнесу мінус попередньо оцінені витрати на

завершення та попередньо оцінені витрати, необхідні для здійснення продажу.

|

|

Витрати, які не включаються до первісної

вартості запасів

|

Витрати, які виключаються із собівартості

запасів і визнаються як витрати періоду: - понаднормові відходи матеріалів,

витрати на оплату праці або інші виробничі витрати; - витрати на зберігання,

крім тих витрат, які зумовлені виробничим процесом і є необхідними для

підготовки до наступного етапу виробництва; - адміністративні накладні

витрати, не пов’язані з доставкою запасів до їх теперішнього місцезнаходження

та приведенням у теперішній стан; - витрати на продаж.

|

Не включаються до первісної вартості запасів,

а належать до витрат того періоду, в якому вони були здійснені (встановлені):

- понаднормові втрати і нестачі запасів; - фінансові витрати; - витрати на

збут; - загальногосподарські та інші подібні витрати, які безпосередньо не

пов'язані з придбанням і доставкою запасів та приведенням їх до стану, в

якому вони придатні для використання у запланованих цілях.

|

|

Методи оцінки вибуття запасів

|

- конкретної ідентифікації; - середньозваженої

собівартості; - «перше надходження - перший видаток» (ФІФО); - стандартних

витрат; - роздрібних цін.

|

- ідентифікованої собівартості - відповідної

одиниці запасів; - середньозваженої собівартості; - собівартості перших за

часом надходження запасів (ФІФО); - нормативних затрат; - ціни продажу.

|

Підбиваючи підсумки, варто зазначити

наступне: вступ до СОТ та євроінтеграція України вимагає гармонізації П(С)БО та

МСБО. Безумовно це призведе до полегшення співпраці вітчизняних підприємств з

іноземними партнерами, особливо в торгівельній галузі, оскільки значна

кількість продукції, що реалізується населенню України є імпортованою. Але при

узгодженні П(С)БО та МСБО потрібно проаналізувати до чого це може призвести в

кінцевому результаті, оскільки МСБО також мають певні недоліки, а економіка

України має ряд особливостей, не характерних іншим європейським країнам.

Розділ 2. Облік виробничих запасів

підприємства

.1 Облікова політика як система

інформаційного забезпечення управління виробничими запасами підприємства

Згідно статті 5 Закону України «Про

бухгалтерський облік та фінансову звітність в Україні» підприємство самостійно

визначає облікову політику. Облікова політика - це сукупність принципів,

методів і процедур, що використовуються підприємством для складання та подання

фінансової звітності, тобто це вибір самим підприємством певних і конкретних

методик, форми і техніки ведення бухгалтерського обліку, виходячи з діючих

актів і особливостей діяльності підприємства.

Відповідальність за організацію

бухгалтерського обліку на підприємстві та забезпечення фіксування фактів

здійснення усіх господарських операцій в первинних документах, регістрах і

звітності протягом встановленого терміну несе власник або уповноважений ним

орган (посадова особа), який здійснює керівництво підприємством.

Основною метою облікової політики є

забезпечення одержання достовірної інформації про майновий і фінансовий стан

підприємства, результати його діяльності, необхідні для всіх користувачів

фінансової звітності з метою прийняття відповідних рішень.

Підприємство самостійно визначає

свою облікову політику і вибирає форму ведення бухгалтерського обліку з

дотриманням принципів, встановлених законодавством. Формування облікової

політики підприємства здійснюється головним бухгалтером і затверджується наказом

або розпорядженням. керівника. Ступінь свободи підприємства у формуванні

облікової політики обмежений державною регламентацією бухгалтерського обліку,

яка надана переліком методик і облікових процедур і визначається можливістю

вибору конкретних способів оцінки, калькуляції, переліку бухгалтерських

рахунків тощо. Отже, облікова політика підприємства - це не просто сукупність

способів ведення обліку, але й вибір методики обліку, яка надає можливість

використовувати різні варіанти відображення фактів господарського життя в

обліку.

На вибір облікової політики

підприємства впливають такі фактори:

. Форма власності та

організаційно-правова форма (ТОВ, ВАТ, ЗАТ тощо).

. Галузь або вид діяльності

(промисловість, будівництво, торгівля, транспорт тощо).

. Система оподаткування (звільнення

від різних податків, ставки податків, пільги з оподаткування).

. Ступінь свободи дій в умовах

переходу до ринку (можливість самостійного прийняття рішень з питань

ціноутворення, вибору партнерів).

. Стратегія фінансово-господарського

розвитку (цілі й задачі економічного розвитку організації на довгострокову

перспективу, очікувані напрямки інвестицій, тактичні підходи до вирішення

перспективних задач).

. Наявність матеріальної бази

(забезпеченість комп’ютерною технікою та іншими засобами оргтехніки,

програмно-методичне забезпечення тощо).

. Рівень кваліфікації бухгалтерських

кадрів, економічної сміливості, ініціативності та підприємливості керівників.

. Система матеріальної

зацікавленості працівників в ефективності роботи підприємства та матеріальної

відповідальності за виконання своїх обов’язків тощо.

Облікову політику підприємства

повинні знати:

керівник підприємства, який несе

відповідальність за її формування;

бухгалтер підприємства за участю

якого можна грамотно і всебічно обґрунтувати зміст облікової політики;

аудитор, оскільки облікова політика

є одним з об’єктів дослідження, з вивчення яких розпочинається процес

аудиторської перевірки;

податковий інспектор, адже від

багатьох принципів облікової політики залежить порядок формування того чи

іншого об’єкту оподаткування.

При веденні бухгалтерського обліку

необхідно забезпечити:

незмінність протягом поточного року

прийнятої методології відображення окремих господарських операцій та оцінки

майна;

повноту відображення в обліку за звітний

період всіх господарських операцій, що були проведені за цей час, та

результатів інвентаризації майна і зобов’язань;

правильність віднесення доходів та

витрат до відповідних звітних періодів, незалежно від часу надходження доходів

та оплати витрат, якщо інше не встановлено чинним законодавством;

розмежування в обліку поточних

витрат на виробництво та капітальних інвестицій;

тотожність даних аналітичного обліку

оборотам та залишкам синтетичного обліку на перше число кожного місяця.

При формуванні облікової політики

передбачається майнова відокремленість і безперервність діяльності

підприємства, послідовність застосування облікової політики.

Облікова політика ТОВ «Альфа»

висвітлена в Наказі про облікову політику і містить перелік всіх пунктів

прийнятої на звітний рік облікової політики.

Наказ про облікову політику

складається з чотирьох розділів:

. Загальні положення.

. Організація бухгалтерського

обліку.

. Організація податкового обліку.

. Організаційні питання.

Складовою частиною організації

обліку на підприємстві є перелік документів, що використовуються для первинного

відображення господарських операцій, а також перелік облікових регістрів,

необхідних для накопичення і систематизації інформації. Перелік документів

затверджений в наказі керівника підприємства про облікову політику і включає:

робочий план рахунків

бухгалтерського обліку, що містить синтетичні і аналітичні рахунки, необхідні

для ведення бухгалтерського обліку;

форми первинних облікових

документів, що застосовуються для формування фактів господарської діяльності,

за якими передбачені типові форми первинних облікових документів, а також форми

документів для внутрішньої господарської звітності;

порядок проведення інвентаризації

активів і зобов’язань;

методи оцінки активів і зобов’язань;

графік документообігу;

порядок контролю за господарськими

операціями.

Відповідно до принципу послідовності

ТОВ «Альфа» постійно з року в рік застосовує обрану облікову політику.

При формуванні облікової політики на

рівні суб'єкта господарювання необхідно кваліфікувати всі матеріальні активи за

різними критеріями, що обумовлює необхідність врахування особливостей

формування матеріальних ресурсів та їх використання. А тому важливим елементом

облікової політики виробничих запасів є відпрацювання аналітичного рівня

робочого плану рахунків та побудова аналітичного обліку, що повинно базуватися

на їх економічно обґрунтованій класифікації.

У виробничому процесі підприємства

використовують велику кількість виробничих запасів, які включають: сировину,

матеріали, напівфабрикати, паливо, тару і тарні матеріали, запасні частини.

Склад запасів на кожному конкретному підприємстві залежить від особливостей

його діяльності.

Розрізняють економічну й технічну

класифікації. В основу економічної класифікації виробничих запасів покладено їх

значення для процесу виробництва, оскільки використовувані в ньому матеріали

відіграють різну роль. Одні формують речовинну основу майбутнього продукту,

інші беруть участь у процесі виробництва, надаючи виробам відповідних

властивостей або сприяючи виробничому процесові. Першу групу називають

основними матеріалами, другу - допоміжними.

При значній кількості для

правильного планування потреби у виробничих запасах, раціональної організації

їх обліку й контролю за використанням у виробництві, крім економічної,

використовують класифікацію за технічними ознаками. Залежно від технічних ознак

матеріали класифікують на групи та підгрупи за найменуваннями, типом, ґатунком,

розміром тощо. Така класифікація матеріалів відображається у номенклатурі

систематизованого переліку матеріалів, які розробляються безпосередньо на

підприємстві. Облік виробничих запасів організовують за назвою (видами)

сировини і матеріалів, а в межах кожного виду - за розділами, типами, групами,

ґатунками й окремими найменуваннями, тобто за окремими номенклатурними

номерами. За кожною назвою, сортом, розміром матеріалів закріплюється постійний

шифр, що має бути проставлений на всіх документах, пов'язаних з обліком

матеріалів. Цим шифром також користуються в аналітичному обліку.

Аналітичний облік виробничих запасів

може вестися по-різному, за:

місцями їх зберігання (склади, цехи,

комори);

матеріально-відповідальними особами;

групами виробничих запасів; центрами

витрат;

видами діяльності;

іншими ознаками.

При побудові ефективної системи

обліку виробничих запасів також доцільно виокремлювати їх по відношенню до

такого напряму управління як нормовані та ненормовані, а також для забезпечення

доцільної структури фінансування матеріальних оборотних активів та їх оцінки

відповідно до рівня ліквідності та співвідношення історичної собівартості та

чистої вартості реалізації.

Для цілей аналітичного обліку

виробничих запасів також важливим є відпрацювання такого елементу облікової

політики як одиниця обліку запасів. Діюче законодавство, зокрема п. 7. П(С)БО 9

«Запаси», визначає одиницю бухгалтерського обліку запасів як їх найменування

або однорідну групу (вид). На практиці одиницею обліку виробничих запасів

підприємств може бути їх найменування, вид, тип, ґатунок, одиниця виміру,

кількість, якість або однорідна група. Визначення груп, видів запасів при

виборі одиниці обліку залежить від специфіки запасів та особливостей

підприємства (рис. 2.1).

Рис. 2.1. Вибір одиниці обліку

виробничих запасів

Обґрунтований вибір одиниці обліку

запасів є важливою передумовою організації дієвого контролю за збереженням та

витрачанням запасів. Про неправильний вибір одиниці обліку запасів можуть

свідчити часті пересортиці, що виявляються за результатами проведених

інвентаризацій запасів. Пересортиці є результатом виявлення кількісних та

сумових невідповідностей даних аналітичного обліку.

При побудові аналітичного обліку

запасів в межах визначених одиниць обліку (видів, груп) визначаються підгрупи.

В межах останніх - сорти, марки тощо. Така класифікація запасів оформлюється

номенклатурою систематизованого переліку, де здійснюється відповідне кодування

запасів. Зазначені коди використовуються у всіх первинних документах щодо руху

запасів, що запобігає помилковому оприбуткуванню та списанню одних запасів

замість інших.

Найбільш проблемним аспектом

облікової політики виробничих запасів є вибір їх оцінки, що обумовлено

наявністю варіативних підходів. Оцінка запасів здійснюється за трьома

напрямками:

первісна оцінка запасів;

оцінка вибуття запасів;

оцінка запасів на дату балансу.

Придбані або виготовлені запаси

відповідно до п.п. 8-13 П(С)БО 9 «Запаси» зараховуються на баланс підприємства

за первісною вартістю, яка залежить від шляхів надходження запасів (рис. 2.2).

Рис. 2.2. Шляхи надходження запасів

Методичні рекомендації з

бухгалтерського обліку запасів, затверджених наказом Мінфіну України від

10.01.07 №2 та П(С)БО 9 «Запаси» відповідно до вищезазначених напрямків

визначають порядок оцінки запасів. Порядок формування первісної вартості

виробничих запасів відповідно до конкретних шляхів та джерел їх надходження

повинен регламентуватися обліковою політикою підприємства. Згідно діючого

законодавства важливою складовою первісної вартості запасів придбаних за плату,

яка має проблеми при формуванні облікового відображення є

транспортно-заготівельні витрати, які включають затрати на заготівлю запасів,

оплату тарифів (фрахту) за вантажно-розвантажувальні роботи і транспортування

запасів усіма видами транспорту до місця їх використання, включаючи витрати зі

страхування ризиків транспортування запасів. Можливими є різні варіанти

віднесення транспортно-заготівельних витрат до вартості запасів. Тому на

кожному підприємстві в рамках облікової політики повинна бути відпрацьована

процедура списання транспортно-заготівельних витрат. Варіанти віднесення

транспортно-заготівельних витрат до собівартості придбаних запасів зображені в

таблиці 2.1.

Значне місце при формуванні

облікової політики в виробничих запасів посідає оцінка при їх списанні, так як

саме за цим напрямом виникають проблемні питання, пов'язані з вибором більш

оптимального методу, що має враховувати варіанти впливу на вартість продукції,

яка виготовляється, ціну готових виробів, розмір прибутку, одержаного від

реалізації.

Таблиця 2.1 Методи розподілення

транспортно-заготівельних витрат

|

Метод прямого віднесення

|

Метод середнього відсотку

|

Комбінований метод

|

|

Визначення

|

|

Передбачає безпосередню ідентифікацію ТЗВ з

відповідною одиницею запасів. Є найбільш об’єктивним і чітко показує вартість

одиниць запасів.

|

Передбачає паралельний облік запасів за цінами

придбання від постачальників і накопичення ТЗВ на окремому рахунку з

подальшим їх розподілом.

|

Передбачає поєднання методу прямого віднесення

та методу середнього відсотку.

|

|

Особливості використання методу

|

|

Може бути використаний тоді коли можна точно

визначити витрати, пов'язані із транспортуванням та заготівлею тих чи інших

одиниць запасів у вартісному чи натуральному виразі.

|

Віднесення ТЗВ не здійснюється безпосередньо

при одержанні запасів. Потім вони розподіляються між сумою залишку запасів на

кінець звітного періоду і сумою залишку запасів, що вибули. При використанні

цього методу розподіл витрат здійснюється не між одиницями запасів, а між

запасами, що вибули та запасами, що залишилися не використаними на кінець

звітного періоду.

|

При цьому методі прямі ТЗВ можуть

безпосередньо ідентифікуватися за одиницями запасів, а загально-заготівельні

повинні накопичуватися на окремому рахунку з подальшим їх розподілом. При

використанні цього методу у межах облікової політики необхідно передбачити не

лише вибір методу розподілу ТЗВ, а й перелік прямих та загально-заготівельних

витрат.

|

|

Переваги й недоліки

|

|

На практиці сфера його застосування обмежена

оскільки в більшості підприємств одночасно придбаються різні запаси, що

унеможливлює їх безпосередню ідентифікацію з ТЗВ. Використання методу

доцільно при неширокій номенклатурі запасів за умови закупівлі однорідних

запасів великими партіями.

|

Показники є достатніми для цілей фінансового

обліку, але не завжди задовольняють вимоги управлінського персоналу. У

випадку наявності запасів, які різко відрізняються за ціною, вагою тощо

опосередкована собівартість запасів не дозволяє приймати виважені

управлінські рішення.

|

Цей метод дозволяє уникнути недоліків

попередніх та одержати найточнішу оцінку запасів з мінімальними затратами для

підприємств, що використовують обширну номенклатуру різнорідних запасів та

мають відокремлені підрозділи матеріально-технічного постачання.

|

Вибір методу оцінки вибуття запасів

здійснюється підприємством самостійно. Він повинен бути задекларований в Наказі

про облікову політику підприємства. Вибір підприємством оптимального методу

оцінки вибуття запасів сприяє збільшенню оборотних коштів, залученню інвестицій,

що в підсумку дає можливість отримати більші прибутки та в цілому покращити

фінансовий стан підприємства. Для відображення у фінансовому обліку відпуску

запасів у виробництво, з виробництва, продажу та іншого вибуття діюче

законодавство передбачає наступні методи оцінки вибуття запасів: