Затраты на производство продукции

ВВЕДЕНИЕ

В современных условиях хозяйствования от

организаций требуется повышение эффективности производства,

конкурентоспособности продукции и услуг на основе внедрения научно -

технического прогресса, эффективных форм хозяйствования и управления производством,

преодоления бесхозяйственности, активизации предпринимательства, инициативы.

Создаваемый в нашей стране хозяйственный

механизм, ориентированный, с одной стороны, на рыночную экономику, а с другой -

на государственное регулирование, развитие всех форм собственности и внедрение

новых методов хозяйствования вызывают необходимость серьезных изменений в

бухгалтерском учете, усиление его влияния на всю финансово-хозяйственную

деятельность предприятия.

Актуальность курсовой работы

состоит в том, что в последние годы наблюдается тенденция к росту издержек

производства и обращения в связи с удорожанием стоимости сырья, материалов,

топлива, энергии, а так же роста процентных ставок за пользование кредитом,

роста расходов на рекламу, представительских расходов и т.д. становление

рыночных отношений требует совершенствования практики управления издержками с

учетом особенностей переходного к рыночной экономике периода и международного

опыта, что позволит организации выжить в конкурентной борьбе, максимизировать прибыль

и минимизировать расходы, обеспечить рентабельную деятельность организации.

Одним из основных показателей

работы организации является себестоимость продукции: чем она ниже, тем успешнее

предприятие. Себестоимость есть стоимостная оценка используемых в процессе

производства продукции ресурсов, связанных с производством и реализацией

продукции. Важной проблемой современной экономики является снижение

себестоимости продукции. В значительной степени от ее уровня зависит прибыль,

рентабельность продукции и производства в целом. Затраты как потребленные

ресурсы отражают влияние на прибыль, на способность быть конкурентоспособной и

устойчивой организацией.

Изначально калькуляция

себестоимости занимала ведущее место в производственном учете, так как точность

исчисления себестоимости служила основой для установления цен. В условиях

действующей в Республике Беларусь системы ценообразования затраты на

производство и реализацию продукции определяют уровень цен на внутреннем

товарном рынке. Поэтому в настоящее время необходима система управления,

планирования, контроля и учета затрат, способная предотвратить необоснованный

рост затрат, создающая условия для экономии прямых затрат и снижения накладных

расходов.

Организация затрат на

производство и калькуляция себестоимости продукции, используемые в странах с

рыночной экономикой, исследовались во многих трудах ученых-экономистов, в

результате чего возросла степень научной обоснованности системы отечественного

бухгалтерского учета, улучшилось качество учетно-аналитической информации и ее

использования в управлении.

Для принятия решений по

управлению организацией необходима своевременная, оперативная, аналитическая

информация. Такую информацию можно получить на основе четко налаженного

производственного учета, базирующихся на наиболее эффективных международных

системах учета, которые необходимо сочетать с особенностями отечественной

методологии и организации производственного учета.

Курсовая работа посвящена

исследованию и решению ряда актуальных проблем в области управления затратами.

Целью курсовой работы является

изучение управления затрат на производство продукции и определение путей

совершенствования и оптимизации затрат в организации с целью с целью укрепления

финансового состояния.

Исходя из цели курсовой работы

следует решить определившиеся задачи:

определить сущности затрат на

производство продукции;

изучить экономическую

характеристику и классификацию затрат;

провести анализ динамики и

структуры затрат исследуемой организации;

предложить основные направления

оптимизации затрат в организации.

Объектом исследования курсовой

работы является управление затратами в «УП Слуцкая база ОПС», период

исследования - 2013-2014 гг.

Теоретическую основу курсовой

работы составили Законы Республики Беларусь, Декреты и Указы Президента

Республики Беларусь, постановления правительства, инструкции министерств и

ведомств, а также учебники отечественных авторов, таких как А.З.Коробкин,

И.П.Воробъев, Т.А.Езерская, Акулич В.А., Савицкая Г.В. и др.

В курсовой работе

использовались такие общенаучные методы исследования, как анализ, синтез,

системность экономического анализа и контроля, к которым относится сравнение,

выборка, обследования и др.

Курсовая работа состоит из

введения, пяти глав, заключения, списка использованных источников, приложений.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА

ЗАТРАТ И УПРАВЛЕНИЯ ИМИ

затрата

себестоимость калькуляция издержка

В современных условиях хозяйствования

значительно возрастает роль экономических методов управления, основой которых

являются такие категории, как прибыль, цена, затраты, расходы, себестоимость и

ряд других. Производство - это процесс соединения живого труда со средствами

производства, который протекает непрерывно. Он требует непрерывных затрат труда

работников организации, предметов и средств труда. Обеспечение постоянного

функционирования производственного процесса связано с затратами во всех сферах

деятельности организации: производства, обращения, капитальных вложений,

управления и обслуживания работающих.

Затратами являются выраженные в денежной форме

совокупные издержки живого и овеществленного труда в процессе

предпринимательской деятельности в течение определенного периода времени. [18,

с 23-24]

Одним из основных объектов учета являются

затраты на производство. Затраты как потребленные ресурсы отражают влияние на

прибыль, на способность быть конкурентоспособной и устойчивой организацией. В

бухгалтерском учете экономические категории «затраты», «издержки», «расходы» и

«себестоимость» выражают денежную оценку производственных трат организации, но

при этом степени охвата значительно отличаются. Затраты представляют собой

сумму средств, которые направлены в отчетном периоде на приобретение активов и

(или) вложены в формирование исходящих остатков активов, созданных в данной

организации в отчетном периоде, а так же отложенных затрат (расходов будущих

периодов).

Затраты организации могут быть признанными в

качестве расходов или же капитализированы, т.е. отнесены в активы. Переход

затрат в категорию расходов определяется характером уставной деятельности. Такие

затраты являются регулярными. Капитализированные затраты могут иметь текущий и

долгосрочный характер[11,с 30-31]. Затраты, приводящие к получению в будущем

экономических выгод, считаются активами организации и признаются расходами в

периоде получения от них экономической выгоды. Затраты, не приводящие к

получению экономических выгод, признаются расходами в периоде осуществления

данных затрат. Часть затрат может быть как нейтральной к процессу производства,

однако она включается в общую сумму затрат в соответствии с действующим

законодательными документами. К нейтральным затратам относят налоги и другие

платежи за счет себестоимости продукции (работ, услуг).

В период создания организации осуществляются

затраты на приобретение, строительство или аренду основных средств и другого

имущества, наем рабочей силы и ее оплату до поступления доходов, получение

лицензий на право деятельности, регистрацию организаций и т.д. основными

источниками этих затрат являются собственные средства учредителей, средства

полученные от продажи акций, инвестиционные кредиты и займы. В процессе

функционирования организации расходы на капитальные вложения осуществляются

преимущественно за счет полученной прибыли и накопленной амортизации.

Затраты на производство и реализацию продукции составляют

их полную себестоимость [4,с 24]. Себестоимость есть стоимостная оценка

используемых в процессе производства продукции ресурсов, связанных с

производством и реализацией продукции. Научно обоснованный состав затрат,

включаемых в себестоимость продукции позволяет определить ее реальную

себестоимость, а так же фактический финансовый результат деятельности

организации.

Классификация затрат - это объединение различных

затрат в в отдельные группы, однородные по определенному признаку.

Необходимость группировки затрат обусловлена неоднородным составом затрат, их

экономическим содержанием, участием в технологическом процессе, зависимостью от

объемов производства, особенностью включения в себестоимость продукции. В

зависимости от места возникновения их делят по отраслям и видам производств:

затраты в основных отраслях;

затраты во вспомогательных производствах,

обслуживающих основные отрасли;

затраты прочих хозяйств и производств;

Наиболее часто применяемые на практике признаки

классификации и группы затрат рассмотрим в таблице 1.1

Таблица 1.1 - Классификация затрат на

производство

|

Признаки

классификации

|

Группы

затрат

|

|

1

|

2

|

|

Экономическая

сущность затрат

|

Затраты

средств труда, живого труда, предметы труда. Затраты труда

|

|

По

составу

|

Экономические

элементы и статьи затрат

|

|

Отношение

к фазам кругооборота производственных средств

|

Снабженческо-заготовитеьные,

производственные, коммерческие

|

|

Признаки

классификации

|

Группы

затрат

|

|

Охват

планированием

|

Планируемые,

непланируемые

|

|

Периодичность

планирования

|

Краткосрочные,

долгосрочные

|

|

Охват

нормированием

|

Нормируемые,

ненормируемые

|

|

Обоснованность

контроля

|

Контролируемые,

неконтролируемые

|

|

Возможность

прогнозирования

|

Прогнозируемые,

непрогнозируемые

|

|

Возможность

управления

|

Неуправляемые,

управляемые ограниченно, управляемые полностью

|

|

Скорость

устранения отклонений

|

Оперативно

регулируемые, текущие регулируемые, перспективно регулируемые

|

|

Отношение

к производственному процессу

|

Основные,

накладные

|

|

Способ

на отнесения на себестоимость продукции

|

Прямые,

косвенные

|

|

Отношение

к объему производства

|

Переменные,

условно-переменные, постоянные

|

|

Состав

|

Одноэлементные,

комплексные

|

|

Роль

в процессе производства

|

Производственные,

внепроизводственные

|

|

Целесообразность

|

Производительные,

непроизводительные

|

|

Признаки

классификации

|

Группы

затрат

|

|

Возникновение

в процессе производства

|

Затраты,

которых можно избежать; необходимые затраты

|

|

Время

возникновения

|

Прошлые,

текущие, будущие

|

|

Периодичность

возникновения

|

Повседневные,

единовременные

|

|

Отношение

к готовой продукции

|

Затраты

в незавершенном производстве, затраты на готовую продукцию

|

|

Влияние

на величину себестоимости

|

Значительные,

незначительные

|

|

Расчет

цен и принятие оперативных решений

|

Средние,

предельные

|

Примечание: Источник - 4, с 32-33

Классификация затрат на производство,

применяемая на практике, подчинена одной главной цели - обеспечить достоверное

исчисление фактической себестоимости выпускаемой продукции. Другие важные

задачи учета - использование учетной информации для принятия управленческих

решений, организация текущего контроля за издержками по местам их возникновения

и центрам ответственности, прогнозирование и регулирование затрат -

трудноосуществимы на основании такой классификации. В странах с развитой

рыночной экономикой применяются различные варианты классификации издержек в

зависимости от целевой установки и направлений учета затрат.

По экономическому содержанию затраты делят на

затраты средств производства, предметов труда и затраты на оплату труда. Четкая

группировка этих затрат по данному признаку необходима для анализа

макроэкономических процессов и осуществления контроля на уровне организации за

расходованием средств на оплату труда, краткосрочных и долгосрочных активов, а

так же анализа себестоимости продукции и производительности труда.

В зависимости от особенностей технологического

производственного процесса выделяют:

основные затраты, которые непосредственно

связаны с производством продукции и возникают в результате выполнения

технологических производственных операций по ее изготовлению;

накладные (организационно-управленческие)

затраты, обусловленные выполнением функции управления производством (расходы на

оплату труда управленческого персонала, затраты материальных ресурсов и на

амортизацию основных средств общеотраслевого и общехозяйственного назначения и

др.)

Основные и накладные затраты образуют общую

сумму затрат на осуществление производственного процесса. Основные затраты

обусловлены самой технологией производства и непосредственно связаны с

изготовлением продукции. К ним относятся затраты на сырье и материалы,

технологическое топливо и электроэнергию, затраты труда основных

производственных рабочих. Накладные затраты - это расходы, связанные с

организацией, управлением и обслуживанием процесса производства. К ним

относятся общехозяйственные, общепроизводственные и коммерческие расходы.

По способу включения в себестоимость различают

прямые и косвенные затраты. Для исчисления себестоимости отдельных видов

продукции эти затраты предварительно распределяются между отдельными объектами

учета затрат или калькуляции.

Фактическая себестоимость продукции формируется

по совокупности текущих затрат на их производство. Она включает прямые затраты

и распределяемые переменные косвенные затраты, непосредственно связанные с

производством продукции. Производственные затраты - это материализованные

затраты, состоящие из трех элементов:

прямых материальных затрат;

прямых затрат на оплату труда;

общепроизводственных затрат.

Производственные затраты овеществлены в запасах

материалов, объемах незавершенного производства и остатках готовой продукции на

складе.

В состав прямых материальных затрат включается

стоимость израсходованного сырья и материалов, составляющих основу производимой

продукции, покупных полуфабрикатов, комплектующих изделий и других материалов,

стоимость которых может быть прямо включена в себестоимость определенного вида

продукции. В состав прямых затрат на оплату труда и другие выплаты работающим,

занятым в производстве продукции, а так же суммы обязательных отчислений,

установленных законодательством от указанных выплат. В состав распределяемых

переменных косвенных затрат включаются косвенные затраты, величина которых

зависит от объема производимой продукции. По содержанию и назначению затраты

группируются по элементам и статьям затрат. Для целей составления статистической

отчетности текущие затраты группируются по следующим элементам:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных средств и нематериальных

активов, используемых в предпринимательской деятельности;

прочие затраты.

Материальными затратами является стоимость

потребленного сырья, материалов, топлива, полуфабрикатов, энергии, работ и

услуг производственного характера. выполненных силами сторонних организаций. Из

затрат на материальные ресурсы, включаемых в себестоимость продукции

исключается стоимость возвратных отходов. [7, с 317-319]

По отношению к объему выпускаемой продукции

затраты группируют следующим образом:

переменные, т.е. затраты, величина которых прямо

пропорциональна объему выполненных работ (производству продукции);

постоянные затраты, не зависящие от изменения

объемов производства продукции, т.е. остающиеся более или менее постоянными

(общепроизводственные и общехозяйственные расходы);

смешанные затраты, которые представляют собой

сочетание переменных и постоянных затрат из-за изменения характера их поведения

по отношению к объемам производства, т.е. это условно-переменные и

условно-постоянные затраты.

Затраты в зависимости от их состава включают:

элементные затраты, которые однородны по экономическому

содержанию и состоят только из одного вида (элемента), их нельзя разложить на

части.

комплексные затраты, состоящие из нескольких

экономических элементов, их можно разделить на составные части.

По сфере кругооборота средств затраты делят на :

затраты в сфере производства, которые включают

затраты на производственной стадии кругооборота средств (затраты труда и

средств производства, направленные на производство продукции);

затраты в сфере обращения, т.е. затраты по

реализации продукции, а так же связанные с выполнением

снабженческо-заготовительных операций;

затраты в сфере вложений во внеоборотные активы,

которые включают затраты на восстановление и расширение основных средств,

формирование нематериальных активов. Они находятся за пределами производственной

стадии кругооборота, поэтому выделяются в отдельную группу;

затраты в сфере управления, связанные с

управлением хозяйственной деятельностью организации в целом. Они относятся к

обслуживанию всех стадий кругооборота средств, в связи с чем возникает необходимость

учитывать их отдельно и в конце отчетного периода распределять с помощью

соответствующих приемов и списывать на все виды деятельности.

По отношению к отчетному периоду выделяют:

затраты прошлых отчетных периодов, которые

включаются в себестоимость продукции отчетного периода;

затраты будущих отчетных периодов, которые

совершаются в отчетном периоде, но относятся к будущим периодам;

затраты текущего отчетного периода, включаемые в

себестоимость продукции отчетного периода.

По отношению к законченности производственного

цикла затраты группируют следующим образом:

затраты на готовую продукцию

затраты на полуфабрикаты;

затраты в незавершенном производстве.

По роли в процессе производства выделяют

производственные и непроизводственные затраты.

По отношению к планированию и нормированию

затраты подразделяют на планируемые и непланируемые, нормируемые и

ненормируемые. Планируемые - это затраты, рассчитанные на определенный объем

производства. В соответствии с нормами, нормативами, сметами они включаются в

плановую себестоимость продукции; непланируемые -затраты, которые отражаются

только в фактической себестоимости продукции.

По отношению к принимаемым управленческим

решениям различают затраты, зависящие от принимаемого управленческого решения,

и независящие (неизбежные) расходы при любом варианте принятия решения.

Полностью регулируемыми расходами являются

прямые затраты основной деятельности.

По видам затраты группируются :

по экономическим элементам, что предусматривает

объединение отдельных затрат по признаку их однородности и используются для

составления смет (расходов) затрат на производство по организации, цехам и

другим объектам управления, а так же оценки влияния факторов производства на

его объем;

по калькуляционным статьям, что характеризует

роль, назначение, взаимосвязь затрат с объемом и другими факторами в процессе

производства продукции. Калькуляционные статьи определяют величину

себестоимости выпускаемой продукции.[4,с 25-29]

Особое внимание следует обратить на группировку

затрат по возможности управления, прогнозирования и скорости выявления

отклонений (таблица 1.2)

Таблица 1.2 - Характеристика затрат по

возможности управления ими

|

Неуправляемые

|

Ограниченно

управляемые

|

Управляемые

полностью

|

|

Амортизация

основных производственных фондов и нематериальных активов Налоги и сборы,

включаемые в себестоимость продукции согласно законодательства Отчисления на

социальные нужды

|

Аренда

Содержание зданий и оборудования Страхование имущества Административно-

управленческие расходы, расходы на рекламу и другие расходы по сбыту и

реализации продукции Представительские расходы, командировочные расходы;

безнадежные долги Брак и отходы производства, заработная плата

вспомогательного персонала

|

Сырье

и материалы, полуфабрикаты Топливо, энергия Заработная плата основных

производственных рабочих

|

Примечание: Источник - 11, с 46

К неуправляемым затратам относятся расходы, не

зависящие ни от объема производства, ни от управленческих решений, принимаемых

руководителями. Обычно эти затраты не являются определяющими в структуре

расходов организации. Однако они могут значительно увеличиваться под влиянием

как внешних, так и внутренних факторов. В качестве примера можно привести

переоценку основных фондов, повлекшую за собой увеличение сумм амортизационных

отчислений, увеличение или снижение налогов и других факторов.

Ограниченно управляемые затраты могут

классифицироваться как накладные, которые относятся к постоянным расходам с

низкой степенью управления.

Полностью управляемые затраты - это переменные

расходы, которые являются абсолютно зависящими от управленческих решений

руководства.[11,с 45-47]

Для определения себестоимости произведенной

продукции и полученной прибыли необходимо различать входящие и истекшие

затраты.

Рисунок 1.1 - Группировка затрат на входящие и

истекшие

Примечание - Источник: [11, с 35]

Входящие затраты - это приобретенные и имеющиеся

в наличии ресурсы, которые должны принести доход в будущем. В балансе они

регистрируются как активы.

К истекшим затратам относятся израсходованные

ресурсы, которые принесли доход в настоящем и потеряли способность приносить

доход в будущем. При исчислении прибыли и оценки активов предприятия важно

учитывать различие между входящими и истекшими затратами.

Для принятия решения и планирования различают

постоянные, переменные, условно-постоянные и условно-переменные затраты.

Выделение в экономической литературе переменных

и постоянных затрат обусловлено различной их зависимостью от объема

производства. Такое деление заложено в основу расчетов критической точки

объемов производства, зоны безопасности, конкурентоспособности, ассортимента

продукции, выбора экономической политики организации. Переменные расходы

возрастают или уменьшаются пропорционально объему продукции, т.е зависят от

деловой активности организации.

Совокупные переменные затраты изменяются прямо

пропорционально объему производственной деятельности, а переменные затраты на

единицу продукции являются величиной постоянной. Примером переменных

производственных затрат могут служить прямые материальные затраты, прямые

затраты на оплату труда (сдельная оплата), затраты на вспомогательные материалы

и покупные полуфабрикаты. К непроизводственным переменным затратам можно

отнести расходы на упаковку готовой продукции, транспортные расходы, не

возмещаемые покупателем.

Постоянные затраты остаются неизменными для

различных масштабов производства за определенный период времени. Постоянные

затраты на единицу продукции уменьшаются с увеличением объема производства.

Примерами таких затрат являются амортизационные отчисления, заработная плата,

арендная плата и т.д.

Принятие того или иного решения, направленного

на увеличение объема реализации и суммы прибыли, требует определенных расходов.

При выработке управленческого решения необходимо выяснить, какие расходы и

доходы имеют отношение к данному решению, а какие нет. Те расходы и доходы,

которые изменяются в связи с принятием решения, принимаются в расчет и

называются релевантными, а те расходы, которые не зависят от принимаемых

решений называются иррелевантными.

Калькулирование - это совокупность приемов и

способов, обеспечивающих исчисление себестоимости продуктов производства.

Калькуляция - это способ расчета (совокупность

расчетных процедур) себестоимости единицы продукции.

Объектами калькулирования служат выпускаемые

организацией виды продукции, работы и услуги.

Калькуляционная единица - это измеритель объекта

калькулирования. Ее выбор зависит от особенностей изготовления продукции,

обширности номенклатуры, применяемых единиц измерения, действующего стандарта и

технических условий на вырабатываемые изделия. На практике действуют следующие

группы калькуляционных единиц: условные единицы; натуральные единицы;

условно-натуральные единицы; эксплуатационные единицы; единицы работ; единицы

времени.

Выбор методов учета зависит от сложности и

специфики производственного процесса, объемов производимой продукции, а так же

возможностей получения необходимой информации в системе бухгалтерского учета. В

практике используются такие методы учета затрат, как простой, попередельный,

позаказный, нормативный.

Простой метод учета затрат применяется в

производствах, где вырабатывается только один вид продукции, и, как правило,

нет незавершенного производства. В таких производствах все затраты за отчетный

период являются прямыми и связаны с выпуском одного вида продукции, выполнением

одного вида работ, оказанных услуг.

Попередельный метод - учета затрат применяется в

тех производствах, на которых готовую продукцию получают в результате

постепенной переработки исходного сырья, проходящего ряд последовательных

технологических стадий.

Позаказный метод учета затрат характерен для

производств, изготовляющих продукцию по заказам потребителей. Затраты учитывают

по заказам, а в пределах каждого заказа - по калькуляционным статьям.

Главный недостаток рассмотренных методов

заключается в том, что в ходе производственного процесса нельзя повлиять на

уровень затрат, так как их общую сумму, а так же отклонения от плановых

(нормативных) затрат можно определить только по окончании производства. Поэтому

многие организации применяют нормативный метод учета затрат, позволяющий

оперативно определять отклонения фактических затрат от нормативных в процессе

производства, а так же выявлять причины и виновников этих отклонений. Данный

метод создает реальные условия осуществления оперативного контроля за

затратами, что в свою очередь, позволяет контролировать использование

производственных ресурсов. Нормативный метод предусматривает: создание системы

действующих прогрессивных норм и нормативов и на ее основе калькуляцию нормативной

себестоимости; исчисление фактической себестоимости продукции, на основе

предварительно разработанных норм затрат не единицу продукции. Учет фактических

затрат по нормам и отклонение от норм достигается путем ежедневного

документирования затрат. Фактическая себестоимость выпущенной продукции

определяется путем суммирования затрат в пределах норм, отклонения от норм,

изменения норм. Изменения норм вводятся только после их внесения в

нормативно-техническую документацию. На основании извещений вносятся изменения

в карты нормативной калькуляции. Отклонения от норм возникают по разным

причинам. Для контроля за отклонениями от норма разрабатывают перечень причин и

возможных виновников возникающих отклонений применительно к конкретным условиям

производства. Достоинством нормативного метода является то, что он позволяет

выявлять отклонения от норм в затратах на производство, в оперативном порядке

выявляются отклонения в затратах по местам их возникновения, что создает

условия для управленческой направленности учета.

В последние годы широкое распространение

получили:

метод учета полных затрат - по объектам учета

учитывают все производственные затраты, которые и формируют себестоимость

продукции;

метод учета переменных затрат - предусматривает

формирование себестоимости продукции только на основе переменных

производственных затрат. По объектам учета учитывают прямые материальные и

прямые трудовые затраты, а так же переменные общепроизводственные расходы.

Постоянные общепроизводственные расходы учитывают отдельно и в себестоимость

продукции не включают. [7, с 323].

«Директ-костинг» или система учета переменных

затрат предполагает выявление усеченной себестоимости без постоянных затрат.

При ее исчислении используется маржинальный подход: общая сумма постоянных

затрат показывается обособленно, что помогает сосредоточить внимание менеджеров

на поведение переменных затрат и контролировать совместное выполнение

долгосрочных и краткосрочных планов.

Для системы «директ-костинг» характерны

следующие черты:

постоянная направленность учета, в первую

очередь, на определение промежуточного результата маржинального дохода;

Маржинальный доход - это разница между выручкой

от реализации продукции и неполной себестоимостью, рассчитанной по переменным

издержкам. В состав маржинального дохода входят прибыль и постоянные затраты

организации.

После вычитания из маржинального дохода

постоянных затрат формируется показатель операционной прибыли:

определение себестоимости продукции только в

разрезе переменных затрат;

учет постоянных затрат в целом по организации и

их отнесение на уменьшение операционной прибыли для определения конечного

финансового результата;

определение маржинального дохода как базы

процесса оперативного управления ценами и ценообразованием;

установление точки безубыточности, при которой

величина выручки от продажи продукции равняется ее полной себестоимости.

В пользу системы «директ-костинг» говорит то,

что данная система учета затрат соответствует требованиям международного

стандарта финансовой отчетности МСФО 2 «Запасы», согласно которому

управленческие расходы не должны капитализироваться в запасах готовой продукции

и товарах отгруженных.

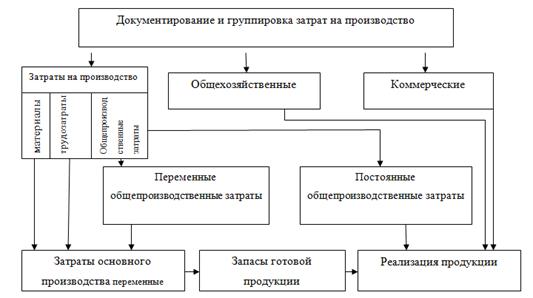

Схему учета затрат при методе «директ-костинг»

можно рассмотреть наглядно на рисунке 1.2

Рисунок 1.3 - Схема учета затрат и

калькулирования себестоимости продукции при использовании системы

«директ-костинг»

Примечание - источник [11, с 122]

Метод «директ-костинг» дает возможность

установить связи и пропорции между объемами производства и затратами на него,

получить информацию о прибыльности или убыточности производства в зависимости

от его объема, прогнозировать поведение себестоимости продукции при увеличении

или уменьшении объема производства

Выделение величины постоянных затрат позволяет

выявить влияние их размера на сумму прибыли.

Изменение маржинального дохода дает возможность

выявить более рентабельную продукцию и, как следствие, внести изменения в

ассортимент выпускаемой продукции.

В итоге система «директ-костинг» дает

возможность определить размер прибыли и колебания ее величины под влиянием

изменения переменных затрат, цен реализации, структуры производимой продукции,

и на этой основе своевременно принять комплекс необходимых мер по управлению

издержками организации.

Эффективным считается такое управление

затратами, которое обеспечивает: организацию информационного обеспечения в

соответствии с содержанием, составом и структурой затрат, целевыми ориентирами,

т. е. надежные учет и отчетность, возможность проведения их глубокого и полного

анализа; оценку условий функционирования заготовительной организации, т. е.

формирования затрат в прошлом и плановом периоде; прогнозирование размеров и

уровней затрат различными методами при разных объемах заготовительного оборота

и прибыли с учетом имеющихся ограничений, обусловленных ресурсами, спросом,

финансами; возможность нормирования затрат по статьям расходов в

заготовительной отрасли; контроль и оперативное управление расходами с учетом

изменения условий функционирования организации; совершенствование учета и классификации

расходов в заготовительной отрасли; поиск резервов снижения расходоемкости

заготовительного процесса и введение их в действие.

Рассмотрим основные показатели, характеризующие

состояние и динамику расходов на реализацию.

сумма и уровень расходов на реализацию (УРр)

рассчитываются по формуле

, (1.1)

, (1.1)

Где Σ Рр

- сумма расходов на реализацию за период;

Т - объем товарооборота за этот же период.

Размер измерения уровня расходов на реализацию (∆УРр)

исчисляются равенством

∆УРр = УРр1 - УРр0 (1.2)

Где УРр0, УРр1 - уровни

расходов на реализацию в отчетном и базисном периодах соответственно.

Темп изменения уровня расходов на реализацию (t∆р.р)

определяется по формуле

t∆р.р =

(1.3)

(1.3)

Сумму абсолютной экономии расходов на реализацию

(Эка) можно исчислить по формуле

Эка = ΣРр1

-

ΣРр0

(1.4)

Сумму относительной экономии издержек обращения

(Эко) можно рассчитать одним из трех способов:

Эко = ΣРр1

-  (1.5)

(1.5)

Эко =  (1.6)

(1.6)

Эко = Т1 х  (1.7)

(1.7)

Где t

∆T

-

темп изменения объема товарооборота.

На сумму и уровень расходов на реализацию влияют

внешние и внутренние факторы. Среди внешних факторов, оказывающих определяющее

влияние можно выделить:

объем производства товаров;

жизненный уровень населения;

уровень цен на товары;

уровень цен и тарифов на услуги и работы.

К внутренним факторам относятся:

объем товарооборота;

ассортиментная структура товарооборота;

оборачиваемость товаров;

ценовая политика организации;

производительность и интенсивность труда

торговых работников;

состояние и эффективность использования

материально-техической базы торговой организации;

организация и технология товародвижения;

формы и методы продажи товаров. [17, с 490-491 ]

. КРАТКАЯ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

ХАРАКТЕРИСТИКА «УП СЛУЦКАЯ БАЗА ОПС»

Торгово-производственное унитарное предприятия

«Слуцкая база ОПС» (далее - Предприятие), зарегистрированного решением Минского

облисполкома от 19.03.2004 № 207 в Едином государственном регистре юридических

лиц и индивидуальных предпринимателей за № 600043628.

Предприятие реорганизовано путем присоединения к

нему Слуцкого районного потребительского общества, прошедшего регистрацию

решением Минского облисполкома от 29.09.1999 № 206 в Едином государственном

регистре юридических лиц и индивидуальных предпринимателей за № 600043577.

Предприятие является правопреемником всех прав и

обязанностей, присоединенного Слуцкого районного потребительского общества в

отношении всех его кредиторов и должников, в том числе и обязательств,

оспариваемых сторонами.

Предприятие реорганизовано путем выделения из

его состава частного торгового унитарного предприятия «Слуцкий рынок ОПС» в

соответствии с постановлением правления Минского областного союза

потребительских обществ от 04 декабря 2012 № 246.

Предприятие передает согласно разделительному

балансу права и обязанности выделенному из его состава частному торговому

унитарному предприятию «Слуцкий рынок ОПС».

Собственником имущества и учредителем

Предприятия является Минский областной союз потребительских обществ,

юридический адрес которого: 220050, г. Минск, ул. Володарского, 9,

зарегистрированный решением Минского городского исполнительного комитета от

28.06.2001 года № 867, в Едином государственном регистре юридических лиц и

индивидуальных предпринимателей № 100145637.

Полное фирменное наименование Предприятия:

на русском языке - Торгово-производственное

унитарное предприятие «Слуцкая база ОПС»

на белорусском языке - Гандлёва-вытворчае

унітарнае прадпрыемства «Слуцкая база ОПС».

Сокращенное наименование Предприятия:

на русском языке - Унитарное предприятие

«Слуцкая база ОПС»

на белорусском языке - Унiтарнае

прадпрыемства «Слуцкая база ОПС».

Основные цели деятельности Слуцкой

базы ОПС направлены на:

Наиболее полное

удовлетворение потребностей населения в товарах и услугах и повышении уровня

торгового обслуживания;

Обеспечение выполнения

прогнозных параметров по всем отраслям деятельности;

Получение прибыли.

Основными задачами являются:

.Развитие предприятий розничной и

оптовой торговли, общественного питания для обеспечения населения товарами

народного потребления;

. закупка у граждан и юридических

лиц сельскохозяйственной продукции и сырья;

. Производство швейных изделий;

. Оказание платных услуг населению;

. Осуществление внешнеэкономической

деятельности;

. Увеличение прибыльности отраслей

деятельности базы за счет роста объемов деятельности и снижения затрат, наращивание

объема собственных оборотных средств;

. Изучение рынка товаров, работ и

услуг, платежеспособного спроса населения и др.

Основные виды деятельности:

Оптовая торговля;

Розничная торговля;

Общественное питание;

Заготовки;

Производство потребительских

товаров.

В зоне обслуживания базы находится

21 райпо Минской области. Оптовую торговлю осуществляет через 7 складов: в том

числе 1 склад арендованный в городе Молодечно.

- продовольственные товары;

- промышленные товары;

- хозяйственные товары.

Общая площадь складского корпуса -

6856 м2, в том числе арендовано в городе Молодечно - 430 м2.

В состав розничной торговли базы

входит 96 торговых организаций с торговой площадью 8459 м 2, в том

числе 23 специализированных магазина с торговой площадью 2661 м2. 73

магазина ТПС с торговой площадью 5798 м2.

По типам магазинов: типа “Дисконт” -

4; Продтовары - 12; Промтовары - 6; Хозтовары - 1; ТПС до 150 обслуживаемых

человек - 27; ТПС свыше 150 обслуживаемых человек - 46; автомагазины - 10.

Производство на базе представлено

швейным цехом по выпуску швейных изделий с численность работников - 6 человек и

площадью 108 м2. цех выпускаетизделия преимущественно из сырья

Барановичского комбината хлопчатобумажных изделий. Количество наименований

выпускаемых изделий составляет более шестидесяти.( Приложение У)

На основании бухгалтерской

отчётности проведем анализ хозяйственной деятельности УП «Слуцкая база ОПС» за

2012-2014гг.

Таблица 2.1 - Динамика экономических показателей

УП «Слуцкая база ОПС» за 2012 - 2014гг.

|

Показатели

|

Годы

|

Отклонение

(+/-)

|

Темп

изменения, %

|

|

2012

|

2013

|

2014

|

2013г

от 2012г

|

2014г

от 2013г

|

2013г

к 2012г

|

2014г

к 2013г

|

|

1

Розничный товарооборот млн р. в том числе:

|

|

|

|

|

|

|

|

|

1.1.

-в действующих ценах

|

182719

|

198592

|

220919

|

15873

|

22327

|

108,6

|

111,2

|

|

1.2.

-в сопоставимых ценах

|

182719

|

167164

|

156791

|

-15555

|

-10373

|

91,5

|

93,8

|

|

2.

Выручка от реализации продукции (без налогов), млн р.

|

318567

|

449726

|

432184

|

131159

|

-17542

|

141,2

|

96,1

|

|

3.

Себестоимость реализованной продукции, млн р.

|

285209

|

387527

|

369619

|

102318

|

-17908

|

135,9

|

95,4

|

|

4.

Управленческие расходы

|

1519

|

2475

|

1304

|

956

|

-1171

|

162,9

|

52,7

|

|

5.Расходы

на реализацию млн р.

|

22980

|

51864

|

53353

|

28884

|

1489

|

225,7

|

102,9

|

|

6.

Прибыль от реализации, млн р.

|

8859

|

7860

|

7908

|

-999

|

48

|

88,7

|

100,6

|

|

7.

Чистая прибыль, млн р.

|

3084

|

591

|

10

|

-2493

|

-581

|

19,2

|

1,7

|

|

8.

Среднегодовые товарные запасы, млн р.

|

26998

|

27092

|

27775

|

94

|

683

|

100,3

|

102,5

|

|

9.

Время обращения товаров (8 : 1.1 · 360), дни

|

53,2

|

49,1

|

45,2

|

-4,1

|

-3,9

|

92,3

|

92,1

|

|

10.Среднегодовая

стоимость основных средств, млн р.

|

82499

|

92792

|

32770

|

10293

|

165,9

|

112,5

|

|

11.

Фондоотдача (2 : 10),р.

|

11,8

|

5,4

|

4,6

|

-6,7

|

-0,8

|

45,7

|

85,2

|

|

12.

Среднесписочная численность работников, чел.

|

627

|

547

|

513

|

-80

|

-34

|

87,2

|

93,8

|

|

13.

Производительность труда в сопоставимых ценах (2 : 12), млн р.

|

508,1

|

822,2

|

842,5

|

314,1

|

20,3

|

161,8

|

102,5

|

|

14.

Среднемесячная заработная плата на 1 работника, тыс.р.

|

2583

|

3642

|

3687

|

1059

|

45

|

141

|

101,2

|

|

14.1

Уровень к объему товарооборота, %

|

1,4

|

1,8

|

1,7

|

0,4

|

-0,1

|

128,6

|

94,4

|

|

15.

Рентабельность продаж, %

|

4,8

|

3,9

|

3,6

|

-0,9

|

-0,3

|

81,3

|

92,3

|

|

Индекс

цен

|

1

|

1,188

|

1,186

|

-

|

-

|

-

|

-

|

Примечание - Источник: собственная разработка на

основе приложений А - Р

Данные таблицы 2.1

свидетельствуют что розничный товарооборот в 2013 году по сравнению с 2012

годом увеличился на 15873 млн р. или на 8,6%, в 2014г по сравнению с 2013 годом

увеличился на 22327 млн р. или на 11,2%.

Выручка от реализации товаров

за 2013 год по сравнению с 2012 годом увеличилась на 41,2%, что в сумме

составило 131159 млн р. В 2014 году по сравнению с 2013г выручка от реализации

продукции снизилась на 3,9%.

Далее хотелось бы отметить, что

себестоимость реализованных товаров за 2013 год по сравнению с 2012 годом

увеличилась на 35,9%, что в сумме составило 102318 млн р. В 2014 году по

сравнению с 2013г себестоимость реализованных товаров снизилась на 4,6% что в

сумме составило 17908 млн р. по отношению к 2013 году.

В 2013 году по сравнению с 2012

годом прибыль от реализации снизилась на 999 млн р. или на 11,3%, в 2014 году

по сравнению с 2013 годом прибыль от реализации увеличилась на 48 млн р. или на

6%, что можно охарактеризовать отрицательно, так как значительно увеличилась

себестоимость реализованных товаров, а также по причине увеличения средних

товарных запасов которые увеличились в 2013 году по сравнению с 2012 годом на

94 млн р. или на 3% и в так же произошло увеличение данного показателя в 2014г

по сравнению с 2013 годом на 683 млн р. или на 2,5% соответственно. Время

обращения товаров в 2014 г по сравнению с 2013 годом сократилось на 4 на дня.

Среднегодовая стоимость

основных средств возросла за 2013 год по сравнению с 2012 годом на 65,9%, что в

сумме составило 32770 млн р., в 2014 году по сравнению с 2013 годом так же

увеличилась на 12,5% что в сумме составила 10293 млн р.

Фондоотдача в 2012 году

составила 11,8 р., в 2013г по сравнению с 2012 г этот показатель уменьшился на

6,7 р, или на 54,3%; в 2014г по сравнению с 2013г фондоотдача уменьшилась на

0,8 р., и составила 4,6 р. организации следует предпринять меры по повышению

эффективности использования основных фондов.

Среднесписочная численность торгового

персонала в 2013 году по сравнению с 2012 годом снизилась на 80 чел. или 2,8%,

и составила 547 человек. В 2014 году численность персонала по сравнению с 2013

годом уменьшилась еще на 35 чел., и составила 512 человек.

Производительность труда работников

в течение исследуемого периода повышалась, так, в 2013 году по сравнению с 2012

годом этот показатель увеличился на 314,1 млн р., в 2014 г по сравнению с 2013

г так произошло увеличение на 20,3 млн р. что говорит о рациональном

использовании кадровых ресурсов организации.

Вместе с производительностью

труда работников так же росла заработная плата - так, в 2013 году по сравнению

с 2012 годом увеличилась на 65,9% или на 1059 тыс р., в 2014 г по сравнению с

2013 г увеличилась на 12,5% что составило в сумме 45 тыс р.

Уровень заработной платы по

отношению к товарообороту в 2012 г составил 1,4%, в 2013 г этот показатель

увеличился на 0,4% и составил 1,8%, в 2014 году произошло уменьшение данного

показателя на 0,1%, что составило 1,7%.

Определим влияние факторов, связанных с

эффективностью использования розничной торговой сети. Результаты оформить по

форме таблицы 2.2.

Таблица 2.2 - Расчет влияния факторов, связанных

с эффективностью использования розничной торговой сети, на изменение объема

розничного товарооборота УП «Слуцкая база ОПС» за 2013 -2014 гг.

|

Показатели

|

Годы

|

Отклонение

(+; -)

|

Подстановки

|

|

2013г

|

2014г

|

|

K0·

s0 · t0

|

K1

· s1 · t0

|

K1

· s1 · t1

|

|

Розничный

товарооборот торговой сети (Р), млн р.

|

198592

|

220919

|

15853

|

197913

|

213286

|

219952

|

|

Количество

магазинов (К), ед.

|

90

|

95

|

+5

|

90

|

95

|

95

|

|

Общая

торговая площадь, м2

|

7736

|

8347

|

+611

|

-

|

-

|

-

|

|

Торговая

площадь в среднем на один магазин (S), м2

|

85,9

|

87,7

|

+1,8

|

85,9

|

87,7

|

87,7

|

|

Товарооборот

на1 м2 торговой площади (t), млн р.

|

25,6

|

26,4

|

0,2

|

25,6

|

26,4

|

26,4

|

Примечание - Источник: собственная разработка на

основе приложений Л,М

Расчеты таблицы 2.2 показывают, как розничный

товарооборот увеличится на 7633 млн р. за счет увеличения вместе количества

магазинов на 5 ед, и за счет изменения торговой площади на 611м2.

Далее проведем анализ системы показателей

рентабельности торговой деятельности по форме таблицы 2.3.

Таблица 2.3 - Показатели рентабельности УП

«Слуцкая база ОПС» за 2012- 2014 год

|

Показатели

|

Годы

|

Темп

роста, % или отклонение (+;-)

|

|

2012

|

2013

|

2014

|

2013г

к (от) 2012г

|

2014г

к (от) 2013г

|

|

1.

Выручка от реализации продукции, млн р.

|

318567

|

449726

|

432184

|

141,2

|

96,1

|

|

2.

Чистая прибыль, млн р.

|

3084

|

591

|

10

|

19,2

|

1,7

|

|

3.

Прибыль от реализации, млн р.

|

8859

|

16631

|

7908

|

187,7

|

47,5

|

|

4.

Стоимость экономических ресурсов организации, млн р. в том числе:

|

96837

|

134466

|

144186

|

138,9

|

107,2

|

|

4.1.

Среднегодовая стоимость основных средств торговли, млн р.

|

49729

|

82499

|

92792

|

165,9

|

112,5

|

|

4.2.

Среднегодовая стоимость оборотных средств торговли (товарных запасов), млн р.

|

26998

|

27092

|

27775

|

100,3

|

102,5

|

|

4.3.

Фонд заработной платы работников торговли, млн р.

|

20110

|

24875

|

23619

|

123,7

|

94,9

|

|

7.

Прибыль, в % к следующим показателям:

|

|

|

|

|

|

|

товарообороту

|

4,8

|

8,4

|

3,6

|

3,6

|

-4,8

|

|

совокупным

ресурсам

|

9,1

|

12,4

|

5,5

|

3,3

|

-6,9

|

|

функционирующему

капиталу

|

11,1

|

32,0

|

6,6

|

20,9

|

-25,4

|

|

основным

средствам

|

17,8

|

20,2

|

8,5

|

2,4

|

-11,7

|

|

оборотным

средствам

|

32,8

|

61,4

|

28,5

|

28,6

|

32,9

|

|

фонду

заработной платы

|

44,1

|

66,9

|

33,5

|

22,8

|

-33,4

|

|

8.

Чистой прибыли от реализации в % к выручке от реализации товаров

|

0,97

|

0,1

|

0,02

|

-0,87

|

-0,08

|

|

9.

Прибыль от реализации в % к выручке от реализации товаров

|

2,8

|

3,7

|

1,8

|

0,9

|

-1,9

|

Примечание - Источник: собственная разработка на

основе приложений Б, Г, И, Ж

Данные таблицы 2.3 показывают, что в 2013г по

сравнению с 2012 годом рентабельность торговой деятельности имела тенденцию к

возрастанию по всем показателям, так как увеличилась прибыль, но в 2014г по

отношению к 2013 г произошло понижение данных показателей. Так, чистая прибыль

снизилась на 581 млн р или на 3,9%.

Чистая прибыль резко снизилась на 98,3%, что в

сумме составило 8723 млн р, что является крайне отрицательным показателем

деятельности торговой организации. Т.к прибыль является критерием

целесообразности деятельности организации.

Резервами роста прибыли являются - упущенные

возможности снижения расходов на реализацию в отчетном году и других расходов,

упущенные возможности роста валового дохода от реализации и других доходов,

сумма недополучения прибыли в результате невыполнения плана прибыли по

структурным подразделениям (торговым объектам), возможности роста прибыли за

счет изучения опыта однотипных организаций (торговых объектов) с более высоким

уровнем рентабельности, упущенные возможности роста прибыли за счет достижения

наибольшей доли рынка, занимаемой организацией в регионе.

. АНАЛИЗ ДИНАМИКИ СТРУКТУРЫ ЗАТРАТ УП «СЛУЦКАЯ

БАЗА ОПС»

Торговля представляет собой самостоятельную

отрасль народного хозяйства, обеспечивающую хранение, транспортировку и продажу

предметов народного потребления. Задачи торговли заключаются в доведении до

населения товаров.

При этом деятельность организаций торговли

неизбежно связана с осуществлением довольно сложных функций, обусловленных

особенностями данной отрасли. Например, закупка товаров у производителей и их

транспортировка, подсортировка, подработка товаров, продажа и другие. При

выполнении этих функций торговые организации несут определенные расходы -

расходы на реализацию.

Расходы на реализацию являются сложной

социально-экономической категорией интерес, к которой постоянно возрастает по

мере становления рыночной экономики. Столь широкая заинтересованность расходами

торговли определяется тем, что они связаны с решением разнообразных

практических задач по обслуживанию населения и удовлетворению его потребностей.

Таким образом, существует объективная необходимость в осуществлении

определенных действий в сфере общественного воспроизводства. Представляя собой

некоторый результат таких действий, расходы проявляются в виде расходов,

выраженных в денежной форме, порой превышая, как это нередко имеет место в настоящее

время, доходы. На различных стадиях товарного кругооборота и под его

воздействием они приобретают соответствующие характеру конкретного вида

деятельности объемы и структуру.

На базе зарубежного опыта и разработок

международных стандартов в Республике Беларусь сделана попытка конкретизации

термина «затраты». Так, согласно Инструкции по бухгалтерскому учету «Доходов и

расходов», утвержденная постановлением Министерства финансов Республики

Беларусь от 30.09.2013 г. № 102 под затратами понимается стоимостная оценка

ресурсов, потребленных организацией в процессе производства и реализации

товаров, продукции, выполнения работ, оказания услуг.

Согласно п. 70 Принципов

расходы - уменьшение экономических выгод за отчетный период в форме оттока или

истощения активов или увеличения обязательств, что выражается в сокращении

капитала, не связанном с выплатами участникам капитала.

В Инструкции № 102 приведен

исчерпывающий перечень расходов организации где введено четкое разделение в

части признания расходов в разрезе текущей деятельности и прочей деятельности

расходы по текущей деятельности представляют собой часть затрат организации,

относящуюся к доходам по текущей деятельности, полученным организацией в

отчетном периоде.

Первоначально проведем анализ расходов на реализацию

по форме таблицы 3.1.

Таблица 3.1 - Динамика расходов на реализацию по

УП «Слуцкая база ОПС» за 2012-2014гг

|

Показатели

|

Годы

|

|

2013

|

2014

|

|

1.

Товарооборот, млн р.

|

198592

|

220919

|

|

2.

Расходы на реализацию:

|

|

|

|

сумма,

млн р.

|

51864

|

53353

|

|

уровень,

% к товарообороту

|

26,1

|

24,2

|

|

3.

Размер изменения уровня расходов на реализацию, %

|

-

|

-1,9

|

|

4.Затратоотдача

|

3,8

|

4,1

|

|

5.

Темп изменения расходов на реализацию, %

|

-

|

102,9

|

|

6.

Относительная сумма экономии (перерасхода) расходов на реализацию, млн р.

|

-

|

+1489

|

Примечание.- Источник: собственная разработка

составлена на основе экономической литературы и приложениях И,К, Л

На основании данных расчета, проведённого в

таблице 3.1, можно отметить следующее: товарооборот увеличился в отчетном

периоде по сравнению с базовым на 22327 млн р., вместе с произошло изменение

уровня расходов на реализацию - в отчетном периоде этот показатель уменьшился

на 1,9 п.п. Таким образом, можно сделать вывод о том, что рост товарооборота

привел к снижению уровня расходов в отчетном году, относительная сумма экономии

составила +1489 млн р., затратоотдача в отчетном периоде увеличилась на 0,3 р.

Далее проведем постатейно анализ затрат. Сравним фактические расходы отчетного

периода с прошлым по каждой статье и исчислим темп роста, а также выявим долю

каждой статьи расходов и ее изменение по сравнению с прошлым периодом (таблица

3.2).

Таблица 3.2 - Расходы на реализацию по

экономическим элементам торговле УП «Слуцкая база ОПС» за 2013 - 2014гг

|

Наименование

статей

|

2013

год

|

2014год

|

Отклонение

(+; -)

|

Темп

роста,%

|

|

в

сумме, млн р.

|

уровень,

в % к товарообороту

|

уд.

вес, в % к итогу

|

в

сумме млн р.

|

уровень,

в % к товарообороту

|

уд.

вес, в % к итогу

|

по

сумме

|

по

уров ню

|

по

уд. весу

|

|

|

Материальные

затраты

|

7953

|

4,0

|

26,1

|

9549

|

4,3

|

29,0

|

1596

|

0,3

|

3

|

129,8

|

|

Расходы

на оплату труда

|

14364

|

7,2

|

47,2

|

14815

|

6,7

|

45,0

|

451

|

-0,5

|

-2,1

|

103,1

|

|

Отчисления

в ФСЗН РБ

|

4874

|

2,5

|

16,1

|

5010

|

2,3

|

15,1

|

136

|

-0,2

|

-0,9

|

102,8

|

|

Амортизация

ОС и НМА

|

1129

|

0,6

|

3,7

|

1315

|

0,6

|

4,0

|

186

|

-

|

-3

|

116,5

|

|

Прочие

расходы на реализацию товаров

|

2094

|

1,1

|

6,9

|

2252

|

1,1

|

6,9

|

158

|

-

|

-

|

107,5

|

|

Всего

затрат

|

30414

|

15,3

|

100

|

32941

|

14,9

|

100

|

2527

|

х

|

х

|

108,3

|

Примечание. Источник - собственная разработка

составлена на основе приложений И,К,Л

По данным анализа таблицы 3.2 наблюдается

увеличение затрат, в 2014г по сравнению с 2013 годом на 2527 млн р., или на

8,3%. Наибольшую часть в затратах занимают расходы на оплату труда - 47,2% по

удельному весу в общей структуре затрат в 2013г и 45,1% в 2014г.

Материальные затраты в 2013 году заняли 4% к

товарообороту и 26,1% к общей сумме затрат, тогда как в 2014 г этот показатель

увеличился на 1596 млн р. или на 4,3% к товарообороту и 29,1% к общей сумме

затрат.

Амортизационные отчисления заняли всего 0,6% по

уровню в отношении к товарообороту как в 2013г так и в 2014г, их удельный вес к

общему итогу затрат изменился незначительно.

. АНАЛИЗ ОТДЕЛЬНЫХ ФАКТОРОВ, ОПРЕДЕЛЯЮЩИХ ОБЪЕМ

И СТРУКТУРУ ЗАТРАТ УП «СЛУЦКАЯ БАЗА ОПС»

Оценку динамики статей и издержек, сумма которых

находится в прямой зависимости от изменения объема розничного товарооборота (их

называют условно-переменными) следует давать по изменению уровня. Статьи

издержек обращения, сумма которых не находится в пропорциональной зависимости

от степени выполнения плана и динамики товарооборота (условно-постоянные

расходы), изучают прежде всего по абсолютным данным. Такое постатейное

ознакомление покажет, на какие статьи издержек обращения следует обращать

внимание. В первую очередь должны изучаться те статьи издержек, которые

занимают основное место в торговых расходах. В издержках розничной торговли

основное место занимают расходы на оплату труда персонала (более 40% от всех

издержек). Значительный удельный вес в издержках обращения розничного торгового

предприятия занимают транспортные расходы, расходы на аренду, содержание,

амортизацию и ремонт основных средств, отчисления на социальные нужды, налоги,

отчисления и сборы, включаемые в в торговые расходы.

Таблица 4.1 - Динамика состава статей затрат по

УП «Слуцкая база ОПС» за 2013-2014гг.

|

Показатели

|

Годы

|

Отклонение

(+/-)

|

|

2013

|

2014

|

сумма,

млн р.

|

удельный

вес, %

|

|

сумма,

млн р.

|

%

к обороту

|

сумма,

млн р.

|

%

к обороту

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Транспортные

расходы

|

2600

|

1,3

|

3694

|

1,7

|

1094

|

0,4

|

|

Расходы

на оплату труда

|

14364

|

7,2

|

14815

|

6,7

|

451

|

-0,5

|

|

Расходы

на аренду основных средств,лизинг и содержание

|

4360

|

2,2

|

5018

|

2,3

|

658

|

0,1

|

|

Амортизация

ОС и НМА

|

1129

|

0,6

|

1315

|

0,6

|

186

|

-

|

|

Затраты

и отчисления на ремонт основных средств

|

824

|

0,4

|

564

|

0,3

|

-260

|

-0,1

|

|

Расходы

на хранение, подработку, подсортировку и упаковку товаров

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Расходы

на торговую рекламу

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Потери

товаров при транспортировке, хранении и реализации

|

125

|

0,06

|

194

|

0,09

|

69

|

0,03

|

|

Расходы

на тару

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Налоги,

отчисления и сборы, включаемые в издержки обращения

|

44

|

0,02

|

79

|

0,04

|

35

|

0,02

|

|

Расходы

на обеспечение труда персонала

|

246

|

0,1

|

219

|

0,1

|

-27

|

-

|

|

Расходы

на управление и функционирование торговой организации

|

1450

|

0,7

|

1781

|

0,8

|

1450

|

0,1

|

|

Товарооборот,

к которому исчислены издержки обращения, млн р.

|

198592

|

х

|

220919

|

х

|

22327

|

х

|

Примечание - Источник: собственная разработка на

основе приложений Д, Е

На основании данных, приведенных в таблице 3.3

можно сказать, что торговая организация по одним статьям издержек обращения достигла

относительного их снижения, по другим - допустила увеличение расхода.

Наиболее значительный вес в процентном отношении

к товарообороту в 2013г составили расходы на оплату труда, в 2014 г данный

показатель снизился на 0,5 п.п - вместе с отчислениями на социальные нужды

расходы на оплату труда занимают значительную часть в общей сумме расходов

организации.

Транспортные расходы увеличились в 2014 г по

сравнению с 2013 г на 1094 млн р что в процентном соотношении к товарообороту

составил 0,4%. Резервами сокращения расходов являются соблюдение схем

товародвижения, перевозка грузов в контейнерах, таре-оборудовании; улучшение

организации и механизации погрузочно-разгрузочных операций, наиболее полное

использование грузоподъемности и пробега автомобилей, использование (когда это

целесообразно) автомобилей малой тоннажности, автоприцепов.

Наименьшую часть издержек обращения как в

предыдущем так и в отчетном году составляют налоги сборы - 0,02 и 0,04

соответственно.

Расходы на хранение, подработку, подсортировку и

упаковку товаров, расходы на торговую рекламу и тару - за исследуемый период

отсутствуют.

Несколько возросли расходы на управление и

функционирование организации, в 2014 г по сравнению с 2013 г этот показатель

увеличился на 1450 млн р., что в процентном соотношении к товарообороту

составило 0,1%.

В современных условиях торговли нельзя

однозначно говорить о снижении и минимизации расходов на реализацию, когда мы

пытаемся определить их оптимальную величину. Причины - в закономерностях

развития отрасли. Поскольку общая величина расходов неоднородна и в условиях

роста товарооборота их переменная часть увеличивается, невозможно

минимизировать расходы при расширении масштабов деятельности. Кроме того,

следствием ограниченности ресурсов и постоянного повышения их стоимости

является несовпадение пропорции, в которых изменяются товарооборот и расходы на

реализацию. Периодически темпы роста первых опережают темпы увеличения объемов

продаж.

Задачу снижения издержек потребления не решить в

условиях сокращения расходов на реализацию торговых организаций. Чистые расходы

будут увеличиваться быстрее темпа снижения дополнительных расходов в общей их

сумме.

5. ОСНОВНЫЕ НАПРАВЛЕНИЯ ОПТИМИЗАЦИИ ЗАТРАТ В УП

«СЛУЦКАЯ БАЗА ОПС»

Инновационный рост экономики предполагает дальнейшее

повышение эффективности труда, ускорение научно-технического прогресса, более

полное использование имеющихся резервов и внедрение новых технологий как в

сфере производства, так и в сфере обращения.

Раскрыть и привести в действие все источники и

резервы интенсивного развития на основе комплексного использования

экономических, социальных, научно-технических, организационных факторов

призвана эффективная система управления экономикой.

Наряду с необходимостью согласования интересов

потребителей и экономических интересов торговли основной целью управления

является оптимизация расходов на реализацию товаров. В качестве критериев

оптимизации рассматриваются уровень културы торговли, а так же минимально

допустимый и максимально возможный уровни качества торгового обслуживания.

Данные критерии характеризуют состав и уровень расходов на реализацию товаров.

Трудно представить современную экономику без

информационных связей, но ее развитие и эффективное функционирование требуют

постоянного совершенствования системы информации.

Оптимальность процесса управления расходами в

современных условиях ориентирована на комплексное воздействие со стороны

множества служб и отделов, что требует создания информационной модели

относительно конкретного объекта управления.

Режим оптимизации расходов представляет собой

комплекс экономических, производственно-технических, организационных и других

мер и условий, направленных на обеспечение наиболее рационального использования

всех видов ресурсов на всех стадиях воспроизводства. Он предполагает применение

прогрессивной техники и технологии, проведение механизации и автоматизации

труда, укрепление трудовой дисциплины, совершенствование мер стимулирования

труда, - т.е. наиболее эффективное использование материальных, трудовых и

финансовых ресурсов.

Соблюдение режима оптимизации расходов

способствует воспитанию у людей навыков экономного и бережливого

хозяйствования. В результате оптимизации появляется возможность полнее

обеспечить удовлетворение возрастающих потребностей населения.

Усиливается роль фактора времени как одного из

решающих условий экономического роста. В конечном итоге связь экономии и

бережливости сводится к экономии труда (живого и овеществленного), повышению

его эффективности и, соответственно, к экономии времени.

Экономические законы и закономерности развития

общества требуют строжайшего контроля над мерами труда и потребления,

соотношением темпов роста производительности труда и средней заработной платы,

рациональным использованием рабочего времени. Все эти требования непосредственно

связаны с осуществлением экономии издержек потребления.

Соблюдение режима экономии нельзя рассматривать

как разовое мероприятие. В торговле это предполагает бережливое отношение к

затратам времени покупателей, снижение издержек потребления, уменьшение

издержкоемкости реализации конкретных товарных групп.

Режим оптимизации расходов означает четкую

организацию учета, контроля и анализа хода финансово-хозяйственной деятельности

торговых организаций. Последние имеют значительные внутренние возможности по

оптимизации величины расходов, необходимой для роста накоплений, которые можно

направить на укрепление материально-технической базы и финансового состояния, а

в конечном итоге - на повышение жизненного уровня населения и работников

торговых организаций.

Постоянные расходы вместе с прибылью составляют

маржинальный доход организации. Деление расходов на постоянные и переменные и

использование показателя маржинального дохода позволяет рассчитать порог

рентабельности, т.е. ту сумму выручки, которая необходима для того, чтобы

покрыть все постоянные расходы организации. Прибыли при этом не будет, но не

будет и убытка. Рентабельность при таком товарообороте будет равна нулю. Если

известен порог рентабельности, то нетрудно подсчитать запас финансовой устойчивости

(ЗФУ):

Доход - Порог рентабельности

ЗФУ = --------------------------------------------

× 100, (4.1)

Доход

Рассчитывается порог рентабельности отношением

суммы постоянных затрат в составе расходов на реализацию к доле маржинального

дохода в товарообороте в таблице 4.1

Таблица 4.1 - Расчет порога рентабельности и

запаса финансовой устойчивости по УП «Слуцкая база ОПС» за 2014-2013гг

|

Показатель

|

Годы

|

Изменение

(+,-)

|

|

2013

г.

|

2014

г.

|

|

|

1.Доходы

от продаж (без налогов), млн р.

|

33812

|

37949

|

4137

|

|

2.Расходы

от реализации - переменные расходы, млн р.

|

30414

|

32941

|

2527

|

|

3.Маржинальный

доход), МД (п. 1 - п. 2), млн р.

|

3398

|

5008

|

1610

|

|

4.Доля

маржинального дохода в доходе от продаж, (п. 3 : п. 1), %

|

10,0

|

13,2

|

3,2

|

|

5.Постоянные

и условно-постоянные расходы, млн р.

|

27753

|

29514

|

1761

|

|

6.«Критическая

точка» объема продаж (порог рентабельности), (п. 5 : п. 4), млн р.

|

2775,3

|

2235,9

|

-539,4

|

|

7.Запас

финансовой прочности, (п. 1 - п. 6), млн р.

|

31036,7

|

35713,1

|

4676,4

|

|

8.

Запас финансовой прочности к объему продаж (п. 7 : п. 1), %

|

91,8

|

94,1

|

2,3

|

|

9.Прибыль

(убыток) от продаж, млн р.

|

2631

|

4754

|

2123

|

|

10.Прибыль

от продаж, в % к ФЗП (п. 9 : п. 7), млн р.

|

10,6

|

20,1

|

9,5

|

Примечание. Источник: собственная разработка на

основе приложений Д,Е,Ж,И

Как видим из данных таблицы

4.1, организация имеет запас финансовой прочности в 2013г 31036,7 млн р, в 2014

г он увеличился на 4676,4 млн р., и составил 35713,1 млн р.положительная

динамика увеличения запаса финансовой прочности свидетельствует об улучшении

финансового состояния организации. Это позволит УП «Слуцкая база ОПС» свободно

оперировать факторами, влияющими на величину прибыли от продаж.

Изменение запаса финансовой прочности

свидетельствует о стабильном финансовом состоянии организации в 2014г. Величина

прибыли от продаж в процентах к запасу финансовой прочности составила 91,8% в

2013 г., а 2014г составит 94,1%.

ЗАКЛЮЧЕНИЕ

В современных условиях хозяйствования

значительно возрастает роль экономических методов управления, основой которых

являются такие категории, как прибыль, цена, затраты, расходы, себестоимость и

ряд других. Производство - это процесс соединения живого труда со средствами

производства, который протекает непрерывно. Он требует непрерывных затрат труда

работников организации, предметов и средств труда. Обеспечение постоянного

функционирования производственного процесса связано с затратами во всех сферах

деятельности организации: производства, обращения, капитальных вложений,

управления и обслуживания работающих.

Затратами являются выраженные в денежной форме

совокупные издержки живого и овеществленного труда в процессе

предпринимательской деятельности в течение определенного периода времени.

Одним из основных объектов учета являются

затраты на производство. Затраты как потребленные ресурсы отражают влияние на

прибыль, на способность быть конкурентоспособной и устойчивой организацией. В

бухгалтерском учете экономические категории «затраты», «издержки», «расходы» и

«себестоимость» выражают денежную оценку производственных трат организации, но

при этом степени охвата значительно отличаются. Затраты представляют собой

сумму средств, которые направлены в отчетном периоде на приобретение активов и

(или) вложены в формирование исходящих остатков активов, созданных в данной

организации в отчетном периоде, а так же отложенных затрат (расходов будущих

периодов).

Затраты организации могут быть признанными в

качестве расходов или же капитализированы, т.е. отнесены в активы. Переход

затрат в категорию расходов определяется характером уставной деятельности.

Такие затраты являются регулярными. Капитализированные затраты могут иметь

текущий и долгосрочный характер. Затраты, приводящие к получению в будущем

экономических выгод, считаются активами организации и признаются расходами в

периоде получения от них экономической выгоды. Затраты, не приводящие к

получению экономических выгод, признаются расходами в периоде осуществления