Отношения в сфере оплаты труда работников предприятия

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ

1.1

Понятие, сущность и функции заработной платы

1.2

Виды, формы и системы оплаты труда

1.3

Показатели эффективности системы оплаты труда персонала

2.

АНАЛИЗ ОПЛАТЫ И МОТИВАЦИИ ТРУДА ПЕРСОНАЛА ООО «ИТ-СЕРВИС»

2.1

Краткая экономическая характеристика ООО «ИТ-СЕРВИС»

2.2

Организация оплаты и мотивации труда персонала предприятия

2.3

Анализ эффективности системы оплаты труда персонала предприятия

3.

МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ ОПЛАТЫ ТРУДА ООО «ИТ-СЕРВИС»

3.1

Рекомендации по улучшению политики в области системы мотивации персонала

предприятия

3.2

Разработка и внедрение прогрессивных систем оплаты труда персонала предприятия

ЗАКЛЮЧЕНИЕ4

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ

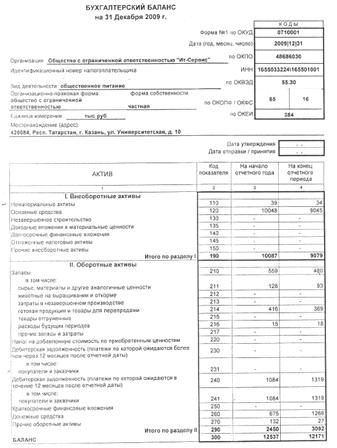

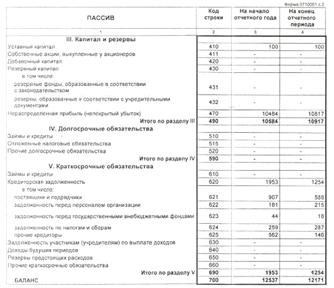

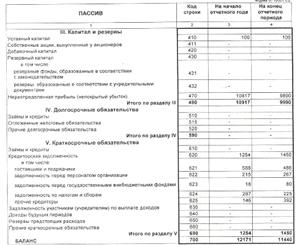

1

Бухгалтерский

баланс ООО «ИТ-СЕРВИС» за 2009 год

ПРИЛОЖЕНИЕ

2

Бухгалтерский

баланс ООО «ИТ-СЕРВИС» за 2010 год

ПРИЛОЖЕНИЕ

3

Бухгалтерский

баланс ООО «ИТ-СЕРВИС» за 2011 год

ПРИЛОЖЕНИЕ

4

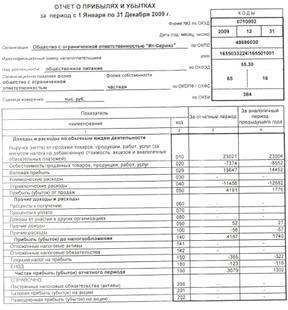

Отчет

о прибылях и убытках ООО «ИТ-СЕРВИС» за 2009 год

ПРИЛОЖЕНИЕ

5

Отчет

о прибылях и убытках ООО «ИТ-СЕРВИС» за 2010 год

ПРИЛОЖЕНИЕ

6

Отчет

о прибылях и убытках ООО «ИТ-СЕРВИС» за 2011 год 4

ВВЕДЕНИЕ

Тенденции изменений в экономическом и социальном

развитии страны существенно влияют и на политику предприятий и организаций в

области оплаты труда, социальной поддержки и защиты работников. Многие функции

государства по реализации этой политики возложены непосредственно на

предприятия, которые самостоятельно устанавливают формы, системы и размеры

оплаты труда, материального стимулирования его результатов. Понятие «заработная

плата» наполнились новым содержанием и охватывает все виды заработков (а также

различных видов премий, доплат, надбавок и социальных льгот), начисленных в

денежных и натуральных формах (независимо от источников финансирования).

Рыночные отношения вызвали к жизни новые источники получения денежных доходов в

виде сумм, начисленных к выплате по акциям и вкладов членов трудового

коллектива в имущество предприятия (дивиденды, проценты).

Трудно переоценить роль заработной платы в

повышении трудовой активности работников, эффективности общественного

производства. Но, оказывая влияние на эффективность производства, она сама

полностью зависит от него. Проблемы низких показателей размера заработной платы

отягощается применением весьма неэффективных форм оплаты труда, которые не

способствуют росту индивидуальной производительности труда и эффективности

производства в целом. Необходимость обеспечения механизмом организации

заработной платы отражения трудового вклада каждого работника в условиях

рыночных отношений предполагает, что, с одной стороны, ее размер должен

учитывать результаты работы, опыт и квалификацию персонала, а с другой стороны

- обеспечить воспроизводство рабочей силы на общественно нормальном уровне.

Отсюда вытекает проблема справедливости распределения вновь созданной стоимости

между субъектами производства. Вопросы экономического обоснования оплаты труда,

справедливости распределения и перераспределения доходов предприятия,

материального стимулирования труда наемных работников с целью получения

максимальной отдачи от каждого отдельно взятого работника и в то же время

наиболее полного удовлетворения его потребностей всегда занимали одно из самых

приоритетных мест в экономических науках и повседневной хозяйственной

деятельности предприятий. Поэтому изучение проблем в существующих системах

оплаты труда и решение их на малых предприятиях является актуальной темой в

настоящее время.

Вышесказанное обуславливает актуальность

исследования системы оплаты труда на предприятии.

Целью данной выпускной квалификационной работы

является проведение исследования системы оплаты труда предприятия, выяснение

недостатков и предложение по ее совершенствованию.

Для осуществления этой цели необходимо выполнить

следующие задачи:

дать понятие, определить сущность и функции

заработной платы;

изучить существующие формы и системы оплаты

труда и их специфику;

раскрыть основные показатели оценки

эффективности системы оплаты труда персонала;

проанализировать финансово-хозяйственную

деятельность ООО «ИТ-СЕРВИС»;

рассмотреть организацию оплаты труда работников

ООО «ИТ-СЕРВИС»;

провести анализ эффективности системы оплаты

труда работников ООО «ИТ-СЕРВИС»;

разработать рекомендации по совершенствованию

системы оплаты труда работников ООО «ИТ-СЕРВИС».

Объект исследования выпускной квалификационной

работы - Общество с ограниченной ответственностью «ИТ-СЕРВИС».

Предмет исследования - отношения в сфере оплаты

труда работников предприятия.

Теоретической основой исследования выпускной квалификационной

работы послужили фундаментальные положения ведущих ученых и специалистов в

области экономики, таких как: Г.В. Савицкая, М.А.Сажина, О.С.Виханский,

М.И.Еникев, Д.В,Валовый, Г.Г.Чибриков, И.В.Сергеев, О.Алехина, В.Белова,

А.Я.Кибанад, И.К.Макарова, М.Мескон, И.А.Миронова, П.В.Савченко, П.Э.Шлендер,

Б.А.Райзберг и другие.

С учетом специфики изученного вопроса был

применен ряд методов: анализ и синтез, расчетно-конструктивный, вариантный,

методы статистической и математической обработки информации,

экономико-математические методы, наблюдение.

Практическая значимость исследования заключается

в том, что разработаны рекомендации, представляющие научный и практический

интерес для формирования оптимальной системы оплаты труда в ООО «ИТ-СЕРВИС».

Выпускная квалификационная работа состоит из

введения, трех глав, заключения, списка использованных источников, приложений.

оплата труд мотивация заработная

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПЛАТЫ ТРУДА НА

ПРЕДПРИЯТИИ

.1 Понятие, сущность и функции заработной платы

В условиях рыночной экономики предприятия ищут

новые модели оплаты труда, ломающие уравниловку и дающие простор развитию

личной материальной заинтересованности. Однако прежде чем сконструировать

механизм оплаты труда в новых условиях, нужно определить, что же такое

заработная плата.

Заработная плата - это вознаграждение, которое

получает работник предприятия в зависимости от количества и качества

затраченного им труда и результатов деятельности всего коллектива предприятия

[19].

Заработная плата является формой вознаграждения

за труд и важным стимулом работников фирмы, выполняя воспроизводственную,

стимулирующую (мотивационную), социальную и учетную функции [43].

Различают номинальную и реальную заработную

плату.

Номинальная заработная плата - сумма денежных средств,

получаемых работником за результаты своего труда. Это заработная плата в

денежном выражении. Номинальная заработная плата не учитывает изменение

потребительских цен [46].

Реальная заработная плата - объем товаров и

услуг, которые работник может приобрести на свою номинальную заработную плату в

текущем периоде при данном уровне цен после уплаты налогов и других отчислений.

Размер реальной заработной платы отражает ее фактическую покупательную

способность и представляет собой сумму конкретных потребительных стоимостей -

товаров и услуг, обеспечивающих существование работника и его семьи [31].

ЗПр = ЗПн/Iц, (1)

где ЗПр,ЗПн - реальная и номинальная

заработная плата соответственно;ц - индекс цен на приобретенные товары и

услуги.

Индекс реальной заработной платы определяется

путем деления индекса начисленной среднемесячной номинальной заработной платы

на индекс потребительских цен на товары и услуги.

Организация заработной платы предполагает

реализацию функций, форм и систем заработной платы, использование современных

методов ее организации во взаимосвязи с рынком, организацией и нормированием

труда, техническим уровнем производства [4].

Оплата труда работников представляет собой

организационно - экономический механизм определения многофакторной цены труда,

задействованного в производственном процессе, а также планирования,

организации, учета, контроля и регулирования заработной платы при выполнении

следующих принципов ее организации:

самообеспечение средствами для выплаты

заработной платы работникам данного предприятия;

установление прямой зависимости заработной платы

от реальных результатов труда;

самостоятельность предприятий в стимулировании

труда работников;

материальное стимулирование за перевыполнение

трудовых показателей;

государственная регламентация минимума

заработной платы;

комплектность проводимых изменений в области

организации заработной платы [46].

Понятие «оплата труда» тесно связано с понятием

«заработная плата». Однако между ними существуют следующие различия:

) по времени заработная плата - это

начисленное вознаграждение за труд, а оплата труда представляет собой выплату

заработной платы;

) по источникам формирования заработная

плата - часть себестоимости, а оплата труда - более широкое понятие, которое,

кроме начисленной заработной платы по тарифной системе и надбавок, включает

премии из фонда материального поощрения, формируемого за счет прибыли [20].

В рыночной экономике заработная плата выражает

главный и непосредственный интерес работников. Нахождение взаимовыгодно

механизма реализации и соблюдения интересов указанного трехстороннего

партнерства есть одно из главных условий развития производства и составляет

предмет функции управления заработной платой.

Заработная плата представляет собой стоимость

затрат труда, соответствующую стоимости предметов потребления и услуг, которые

обеспечивают жизнедеятельность предприятия, удовлетворяя материальные духовные

потребности работника и членов его семьи.

Определим сущность заработной платы. Большую

часть доходов потребителей составляет заработная плата. Поэтому она оказывает

определяющее влияние на величину спроса потребительских товаров и уровень их

цен. В экономической теории существует две основных концепции определения

природы заработной платы:

а) заработная плата есть цена,

выплачиваемая за использование труда [1]. Ее величина и динамика формируются

под воздействием рыночных факторов и в первую очередь спроса и предложения;

б) заработная плата - это денежное

выражение стоимости товара «рабочая сила» или «превращенная форма стоимости

товара рабочая сила». Ее величина определяется условиями производства и

рыночными факторами - спросом и предложением, под влиянием которых происходит

отклонение заработной платы от стоимости рабочей силы.

Теоретические основы концепции «заработная плата

как цена труда» были разработаны А. Смитом и Д. Рикардо. А. Смит считал, что

труд вступает в качество товара и имеет естественную цену, то есть

«естественную заработную плату» [26]. Она определяется издержками производства,

в состав которых он включал стоимость необходимых средств существования

рабочего и его семьи.

А. Смит не проводил различия между трудом и

«рабочей силой» и поэтому под «естественной заработной платой» понимал

стоимость рабочей силы. Величину заработной платы он определял физическим

минимумом средств существования рабочего [26].

Концепция «заработная плата как денежное

выражение стоимости товара «рабочая сила»» разработана К. Марксом [26]. В

основу он заложил положение о разграничении понятий «труд» и «рабочая сила» и

обосновал, что труд не может быть товаром и не имеет стоимости, то есть товаром

является рабочая сила, обладающая способностью к труду, а заработная плата

выступает в качестве цены этого товара в виде денежного выражения стоимости. К.

Маркс установил, что величина заработной платы не сводится к физиологическому

минимуму средств существования, она зависит от экономического, социального,

культурного уровня развития общества, а также от уровня производительности и

интенсивности труда, от рыночной конъюнктуры.

Стоимость рабочей силы имеет качественную и

количественную стороны. Качественная характеристика стоимости рабочей силы

заключается в том, что она выражает определенные производственные отношения, а

именно продажу рабочим своей рабочей силы и покупку ее с целью увеличения

прибыли. С количественной стороны стоимость рабочей силы определяется

стоимостью жизненных средств, необходимых для того, чтобы произвести, развить,

сохранить и увековечить рабочую силу [35].

На рынках рабочей силы продавцами выступают

работники определенной квалификации, специальности, а покупателями -

предприятия, организации, фирмы. Ценой рабочей силы является базовая

гарантированная заработная плата в виде окладов, тарифов, форм сдельной и

повременной оплаты. Спрос и предложение на рабочую силу дифференцируется по ее

профессиональной подготовке с учетом спроса со стороны ее обладателей, то есть

формируется система рынков по отдельным ее видам.

Существуют следующие функции заработной платы:

функция распределения, социальная функция и функция стимулирующая [30].

Функции распределения передаются непосредственно

производителям, так как только собственник вправе самостоятельно распоряжаться

средствами производства и результатами труда. В новых экономических условиях

форма распределительных отношений ориентирована на стоимостные показатели,

конкуренцию на рынке и отражает финансовое положение предприятия.

При рассмотрении социальной функции заработной

платы можно отметить, что сегодня все вопросы оплаты труда решаются на уровне

предприятий.

Государство устанавливает минимальный гарантированный

уровень оплаты труда, который сегодня из-за инфляции и падения объемов

производства определился ниже прожиточного минимума. В сложившихся условиях

фонды социального развития на предприятиях играют большую роль в улучшении

материальных условий персонала.

Основной функцией заработной платы является

стимулирующая функция. Она играет главную роль в интенсивном использовании

живого труда, направляет его на реализацию целей управления.

Чтобы заработная плата выполняла свою

стимулирующую функцию, должна существовать прямая связь между ее уровнем и

квалификацией работника, сложностью выполняемой работы и степенью

ответственности.

В сознании работника заработная плата

психологически ассоциируется с признанием его авторитета на предприятии,

выражая его социальный статус; именно через заработную плату работник оценивает

себя, свои успехи в работе.

От того, как признаются заслуги работника в

течение его трудовой жизни, выражающиеся в росте заработка, можно говорить об

адекватном процессе его связи с производством. Если же признания нет, не будет

и лояльного мотивированного отношения к предприятию со стороны работника,

ориентации на высокую производительность.

Организация заработной платы с оценкой заслуг

играет большую мотивационную роль, чем оплата без оценок; является решающим

условием достижения цели управления трудом и нацеленности работника на

производительный труд.

Оплата труда в нашей стране играет двоякую

функцию: с одной стороны, обеспечивает воспроизводство рабочей силы, иными

словами поддержание, а то и улучшение условий жизни работника, который должен

иметь возможность нормально жить (платить за квартиру, пищу, одежду, то есть

предметы первой необходимости), у которого должна быть реальная возможность

отдыхать от работы, чтобы восстанавливать силы, необходимые для работы. Также

работник должен иметь возможность растить и воспитывать детей, будущие трудовые

ресурсы. А с другой стороны - стимулирует работников к повышению

производительности труда. Мотивационный механизм заработной платы имеет определяющее

значение. Однако это значение обусловлено не только долей заработной платы в

общем доходе работника (как правило, более 70%) [30]. Традиционно в сознании

работника заработная плата психологически ассоциируется с признанием его

авторитета на предприятии, косвенно выражает его социальный статус. Через

заработную плату работник косвенно оценивает себя, свои успехи в работе

сравнительно с другими. Заработная плата может быть и невысокой, но если она

оказалась выше, чем у коллег по работе, то и мотивационная действенность будет

выше.

Неплатежи заработной платы резко повысили

значимость других источников доходов для населения. На первом месте стоят

доходы от личного подсобного хозяйства, на втором плане пособия, дотации и

компенсации.

Заработная плата, по результатам исследований, в

общей структуре доходов населения составляет всего лишь 44% [30]. Резкое

падение доли оплаты труда в совокупных доходах населения приводит к снижению

мотивационного потенциала оплаты труда.

Таким образом, для работника заработная плата -

это основной источник его доходов, средство воспроизводства его рабочей силы и

повышения уровня благосостояния. Уровень оплаты труда влияет на поведение

работника и работодателя в условиях неравномерного спроса и предложения на

рабочую силу в пространстве и во времени, что предполагает необходимость

регулирования этих отношений на основе реализации функций и механизма

заработной платы (оплаты труда).

.2 Виды, формы и системы оплаты труда

Оплата труда согласно ст. 131 ТК РФ выступает в

двух формах: в денежной и неденежной. Оплата труда в неденежной форме может

производиться лишь в том случае, если это предусмотрено коллективным или

трудовым договором и при наличии письменного заявления работника.

Законодательно доля неденежной формы оплаты труда ограничена 20% общей суммы

заработной платы [1].

Под системой оплаты труда понимается способ

исчисления размера вознаграждения, подлежащего выплате работникам в

соответствии с произведенными ими затратами, а в ряде случаев и с его

результатами.

На большинстве предприятий применяются в

основном две основные системы оплаты труда: сдельная и повременная. Выбор

системы оплаты труда зависит от особенностей технологического процесса, форм

организации труда, требований, предъявляемых к качеству продукции или выполняемой

работе, состояния нормирования труда и учета трудовых затрат. При сдельной

оплате мерой труда является изготовленная рабочим продукция, и размер оплаты

прямо зависит от количества и качества произведенной продукции в существующих

организационно-технических условиях производства. При повременной оплате мерой

труда выступает отработанное время, а заработок рабочему начисляется в

соответствии с его тарифной ставкой или окладом за фактически отработанное

время.

Как сдельная, так и повременная системы оплаты труда

могут дополняться премированием, которое сочетается с ними и позволяет

устанавливать более конкретные зависимости между результатами труда и размером

заработной платы [32].

Сдельную систему оплаты труда целесообразно

применять в случаях когда:

возможны точный количественный учет объемов

работ и оценка их зависимости от конкретных усилий работника;

на работы установлены технически обоснованные

нормы времени приведена правильная тарификация работ в строгом соответствии с

тарифно-квалификационным справочником;

у работников имеется реальная возможность

увеличить выпуск продукции или объем выполняемых работ при увеличении

собственных затрат труда;

рост выработки не приведет к ухудшению качества

продукции и нарушению технологии.

Сдельная система оплаты труда имеет следующие

разновидности: прямая сдельная оплата, сдельно-премиальная,

сдельно-прогрессивная, косвенно-сдельная, аккордная [15].

Прямая сдельная система оплаты труда является

наиболее простой, так как размер заработка работника изменяется прямо пропорционально

его выработке. В основе расчета размера заработка лежит сдельная расценка

(Рсд), определяемая по одной из следующих формул [33]:

Рсд = Сi × Tшт

или Сi / Нвыр, (2)

где Сi - часовая тарифная ставка разряда

выполняемой работы, руб.

Исходя из расценки и объема выполненной работы

рассчитывается размер заработной платы [33]:

Зсд =  Рn × Ni, (3)

Рn × Ni, (3)

где Ni - фактический объем

выполненных работ i-го вида за месяц;

Рn - число видов работ, выполняемых

работником.

Эта система оплаты труда

целесообразна там, где по условиям производства возможно и оправдано выполнение

работ одним исполнителем.

Сдельно-премиальная система

предусматривает выплату работнику в дополнение к сдельному заработку,

исчисленному по расценкам, премии за достижение установленных индивидуальных

или коллективных количественных и качественных показателей. Премиальное

положение обычно включает два-три показателя премирования, один из которых

является основным и характеризует количественное выполнение установленной нормы

выработки, а другие - дополнительными, учитывающими качественную сторону труда.

Сдельно-прогрессивная система оплаты

труда предусматривает расчет заработной платы работника в пределах выполнения

норм выработки по прямым сдельным расценкам, а при выработке сверх исходных

норм - по повышенным расценкам. Таким образом, сдельные расценки

дифференцируются в зависимости от достигнутого уровня выполнения норм.

Предел выполнения норм выработки,

сверх которого работа оплачивается по повышенным расцепкам, устанавливается,

как правило, на уровне фактического выполнения норм за последние три месяца, но

не ниже действующих норм. Размер увеличения сдельных расценок в зависимости от

уровня перевыполнения исходной базы определяется в каждом конкретном случае по

специальной шкале, основными показателями которой являются число ступеней

изменения сдельных расценок и степень их возрастания.

Величина исходной базы зависит от

качества нормирования и фактически достигнутого уровня выполнения норм. Как

правило, исходная база устанавливается на уровне среднего выполнения норм за

последние три месяца, предшествующие введению сдельно-прогрессивной системы

оплаты труда [29].

При сдельно-прогрессивной системе

оплаты труда рост заработка работников опережает рост производительности их

труда. Это обстоятельство исключает возможность массового и постоянного

применения этой системы. Она обычно вводится на ограниченное время на узких

участках производства, по ограниченному кругу работ, где по каким-либо причинам

складывается неблагоприятное положение с выполнением плана [30].

Косвенно-сдельная система оплаты

труда применяется для оплаты труда части вспомогательных рабочих, которые не

заняты непосредственно производством продукции, но своей деятельностью

существенно влияют на результаты работы основных рабочих, обслуживаемых ими

[31].

Аккордная система оплаты труда

представляет собой разновидность сдельной системы, при которой сдельная

расцепка устанавливается на объем работ без установления норм и расценок на

отдельные ее элементы. В аккордном задании указываются общая сумма заработка,

размер премии и срок выполнения задания. Это задание (наряд) доводится до

работников заранее, до начала работ. Получив его, работники наглядно

представляют объем работ, сумму заработка за его выполнение к намеченному

сроку, а также премию, которая будет им выплачена при сокращении сроков

выполнения задания при хорошем качестве работ. Последняя начисляется на сумму

заработка в пределах максимального размера по положению. В этом случае такая

система называется аккордно-премиальной. Расчет с работниками по аккордной

системе производится после выполнения всего объема работы. Если время

выполнения работ превысит установленный период, то окончательный расчет по

наряду за аккордную работу осуществляется после окончания и приемки всех работ.

В случае если планируется выполнение работы в течение длительного времени,

работникам выплачивается аванс в соответствии с фактически выполненным объемом

работ на данный расчетный период. Обычно эту систему используют лишь на отдельных

работах, которые должны быть выполнены в сжатые сроки.

Все системы сдельной оплаты труда с

разной степенью эффективности могут применяться как при индивидуальной, так и

при коллективной форме организации труда. Особенностью их применения в условиях

коллективной (бригадной) работы является оплата по конечным результатам работы

коллектива в целом. Оплата по конечным результатам может производиться на

основе индивидуальных сдельных расценок в условиях, когда труд работников,

выполняющих общее задание, строго разделен (на поточных линиях, конвейерах и

т.д.), и на основе общей нормы выработки и коллективной сдельной расценки за

единицу работы всей бригады.

Коллективная форма труда поставила

проблему справедливого распределения начисленной бригаде суммы заработной

платы. При этом имеется в виду, как распределение тарифного заработка, так и

сдельного приработка и премии. Одним из распространенных способов распределения

бригадного заработка является его распределение с помощью коэффициента

приработка.

Расчет сводится к следующему:

) устанавливается сумма

тарифной заработной платы всей бригаде за фактически отработанное время;

) определяется коэффициент

приработка путем деления фактической заработной платы бригады и коллективной

расценке на сумму тарифной заработной платы;

) рассчитывается фактический

заработок каждого члена бригады, для чего его заработок по тарифу за

отработанное время умножается на коэффициент приработка.

Вместе с тем такое распределение

справедливо, если каждый работник бригады выполняет работу, сложность которой

соответствует его квалификации, а производительность труда примерно одинакова.

На практике же индивидуальные вклады работников в общие результаты работы

коллектива различны, а заработная плата при равенстве разрядов и отработанного

времени будет одинаковой. Это обстоятельство приводит к необходимости

корректировать обычные способы распределения бригадного заработка.

Одним из широко применяемых методов

такой корректировки является распределение сдельного приработка и премии,

начисленной бригаде с использованием коэффициента трудового участия (КТУ). При

установлении КТУ рекомендуется учитывать индивидуальную производительность

труда, сложность и качество выполнения работ, соблюдение трудовой и

производственной дисциплины и другие факторы. Порядок определения и применения

этого коэффициента устанавливается собранием коллектива бригады, а его

конкретные размеры каждому члену бригады за плановый период - советом бригады в

соответствии с действующим на предприятии положением.

Средний размер КТУ принимается за

единицу. Снижают его обычно за нерадивое отношение к труду, невыполнение

индивидуального задания, низкую производительность труда, брак в работе,

нарушение трудовой и производственной дисциплины. Повышенные коэффициенты

устанавливают работникам, которые добиваются высокой производительности труда,

высокого качества работы, выполняют работы по смежным специальностям,

инициативны и оказывают помощь товарищам по работе. Таким образом, коэффициент

трудового участия, устанавливаемый членам бригады, может варьироваться в

диапазоне от 0,8 до 1,5. При этом тарифная заработная плата за отработанное

время обычно гарантируется [35].

КТУ не распространяется на

индивидуальные премии, а также на индивидуальные доплаты за неблагоприятные

условия труда, интенсивность труда, высокое профессиональное мастерство,

доплаты за работу в вечернее и ночное время, сверхурочное время, выполнение

государственных обязанностей.

При повременной системе оплаты труда

заработная плата работнику начисляется за отработанное время в зависимости от

его квалификации. Эта система эффективна в случаях:

если работник не может оказать

непосредственного влияния на увеличение выпуска продукции;

если правильно установлены нормы и

нормативы, регламентирующие численность и организацию труда работников;

если отсутствуют количественные

показатели выработки;

если организован строгий учет

времени, фактически отработанного работником;

при правильной тарификации

работников.

Повременная система оплаты имеет две

разновидности - простую повременную и повременно-премиальную.

Простая повременная система оплаты

труда предусматривает начисление заработной платы исходя из тарифной ставки

рабочего и отработанного им времени, то есть [41]:

Зповр = Сi × Тф, (4)

где Сi - часовая тарифная ставка,

соответствующая разряду рабочего, руб./час.;

Тф - количество часов, отработанных

рабочим за расчетный период, час.

При расчете суммы заработной платы

каждый отработанный час оплачивается по средней часовой ставке, определяемой

исходя из месячной ставки (или оклада) и числа рабочих дней, предусмотренных

графиком, то есть при любом количестве рабочих дней в месяце месячная тарифная

ставка (оклад) должна быть сохранена. Таким образом, повременная система

заработной платы заинтересовывает работника в повышении квалификации, а

следовательно, и тарифного разряда, в соблюдении трудовой дисциплины. Однако

материально она не побуждает работника к повышению производительности труда и

качества работы. Поэтому в чистом виде она редко применяется на предприятиях

[41].

Повременно-премиальная система

оплаты труда целесообразна на участках, где организационно и технически

невозможно или экономически нецелесообразно стимулировать увеличение выработки

и где необходимо заинтересовать работающих в повышении качественных показателей

в труде. При этом решающее значение имеют условия и показатели премирования.

Для того чтобы премирование не превратилось в простую надбавку к тарифной

заработной плате, условия и показатели премирования должны быть четкими и

понятными, организован достоверный учет их достижения, размеры премирования

строго обоснованы. Поэтому показатели премирования для различных групп

работников должны отражать конкретные задачи, стоящие перед ними, и быть

дифференцированы. Число показателей премирования не должно превышать двух-трех.

Они должны быть наиболее существенными и поддаваться точному учету. Величины

премии за каждый показатель не должны резко отличаться друг от друга, чтобы не

стимулировать улучшение одних за счет ухудшения других.

Одной из разновидностей этой системы

является установление нормированных заданий. При этой системе заработная плата

повременщиков состоят из трех частей: прямая повременная оплата, доплаты за

выполнение нормированного задания и премии за снижение трудоемкости и повышение

производительности труда. По данной системе работник за отработанное время

получает заработную плату по тарифной ставке, а за перевыполнение

нормированного задания получает поощрительную доплату, величина которой прямо

пропорциональна количеству продукции, изготавливаемой им сверх нормы, или

сэкономленному времени, предусмотренному нормированным заданием.

Выплаты, произведенные в пользу

работников, могут быть разделены на:

основную заработную плату, под

которой чаще всего понимается совокупность выплат за отработанное время (тарифная

заработная плата или оплата по тарифу), стимулирующих доплат и надбавок к

тарифным ставкам, премий и вознаграждений за трудовые результаты,

компенсационных выплат, связанных с режимом труда и др.;

дополнительную заработную плату -

выплаты за непроработанное время, предусмотренные действующим законодательством

(оплата ежегодных отпусков, оплата простоев и т.п.). Предприятия, организации

фирмы самостоятельно определяют и фиксируют в коллективных договорах, иных

локальных нормативных актах вид, системы оплаты труда, размеры тарифных ставок,

окладов, премий, иных поощрительных выплат, а также соотношение в их размерах

между отдельными категориями персонала.

Существует множество различных форм

и методов оплаты труда. При всем многообразии форм и методов оплаты труда,

можно выделить две основные системы оплаты труда: тарифную и бестарифную [42].

Тарифная система представляет собой

совокупность нормативных документов, позволяющих устанавливать и регулировать

уровень оплаты труда в зависимости от его сложности и условий. Тарифная система

заработной платы включает тарифно-квалификационные справочники, единую тарифную

сетку и тарифную ставку первого разряда.

Для тарификации рабочих (присвоения

им квалификационных разрядов) разрабатывается и утверждается государственными

органами Единый тарифно-квалификационный справочник (ЕТКС), в котором

содержатся характеристики работы, уровни профессиональных знаний и

квалификационные характеристики массовых профессий рабочих, общие для всех

отраслей экономики. Особенности условий труда в некоторых отраслях

обусловливают необходимость разработки отраслевых справочников. ЕТКС

используются для установления разрядов работ и при аттестации работников.

Тарификация работ и рабочих

(отнесение их к определенной категории сложности - квалификационному разряду)

осуществляется администрацией предприятия по представлению квалификационной

комиссии [42].

Для определения уровня квалификации

и требований, предъявляемых к руководителям, специалистам и служащим,

используется Квалификационный справочник должностей руководителей, специалистов

и служащих. В нем представлена номенклатура должностей, квалификационные

характеристики по каждой должности, включающие перечень наиболее часто

встречающихся работ, требования в отношении специальных знаний, а также знаний

законодательных актов, инструкций и других руководящих документов, которые

необходимо применять при выполнении служебных обязанностей. Наименования

должностей служащих устанавливаются в соответствии с Общегосударственным

классификатором «Профессии рабочих и должности служащих».

Единая тарифная сетка работников

(ETC) представляет собой систему тарифных разрядов и соответствующих им

тарифных коэффициентов.

Тарифный (квалификационный) разряд

характеризует уровень квалификации работника. Он зависит от степени сложности

выполняемых работ, уровня теоретических и практических знаний, а также

ответственности работника.

Тарифные коэффициенты ETC

показывают, во сколько раз тарифные ставки второго и последующих разрядов выше

тарифной ставки первого разряда.

Тарифная ставка - это абсолютный

размер оплаты труда работника в единицу времени. Тарифная ставка 1-го разряда

устанавливается государством и периодически пересматривается с учетом темпов

инфляции, величины прожиточного минимума. Тарифная ставка любого разряда

определяется произведением тарифной ставки 1-го разряда и соответствующего

тарифного коэффициента.

Характеристикой тарифной сетки

является число разрядов, темп нарастания тарифных коэффициентов, диапазон

соотношения крайних тарифных коэффициентов.

Построение единой тарифной сетки

основано на следующих положениях:

единая тарифная шкала охватывает

всех работников предприятий, организаций и учреждений;

профессии и должности группируются

по признаку общности выполняемых работ (в одну группу выделяются рабочие

профессии, среди служащих выделяют технических исполнителей, руководителей

подразделений с административно-хозяйственными функциями, специалистов

социально-культурных отраслей, сферы обслуживания и науки);

все работы различаются по степени

сложности, этому соответствует отнесение профессий и должностей к какому-либо

разряду по оплате;

исходная тарифная ставка

соответствует минимальной заработной плате.

В тарифной сетке отсутствуют

конкретные величины тарифных ставок, так как размер минимальной заработной

платы периодически пересматривается в связи с инфляцией и изменением величины

прожиточного минимума. Тарифная сетка включает лишь конкретные значения

тарифных коэффициентов [42].

Межразрядные тарифные коэффициенты

ETC устанавливаются правительством по согласованию с объединениями профсоюзов и

объединениями работодателей.

Отечественная практика применения

ETC работников предусматривает коэффициенты повышения тарифных ставок,

дифференцированные по технологическим видам работ, производств и отраслей экономики.

Дифференциация организаций, отдельных производств по группам ставок (окладов)

обусловлена различиями в сложности выпускаемой продукции, выполняемых работ и

услуг, сложившимися общими условиями труда, его напряженностью.

Расширение самостоятельности предприятий

в организации заработной платы привело к применению бестарифной системы.

Она основана на учете коэффициента

трудового участия (КТУ), квалификационного уровня работника и фактически

отработанного времени. В ее основу положена полная зависимость заработка

работника от конечных результатов работы трудового коллектива. При

использовании бестарифной системы оплаты труда присвоение работнику

определенного квалификационного уровня не сопровождается параллельным

установлением ему соответствующей тарифной ставки или оклада. Индивидуальный

заработок каждого работника представляет собой его долю в коллективном фонде

заработной платы. Уровень оплаты труда работника зависит также от

устанавливаемого ему советом трудового коллектива коэффициента трудового участия.

В итоге заработная плата привязывается не к нормам, тарифам и окладам, а к

полученным результатам.

При определении квалификационного

уровня за основу берется заработная плата работников, сложившаяся за предыдущий

год работы, откорректированная на процент выполнения норм. Основной показатель,

формирующий КТУ, - выполнение сменного задания. Сменные нормированные задания

устанавливаются на относительно длительный период и привязаны к отдельным

изделиям.

В основе другой бестарифной модели

оплаты труда лежат «вилки» соотношений оплаты труда разной его сложности,

которые используются вместо гарантированных тарифных ставок и должностных

окладов. Работники предприятий (рабочие, служащие, специалисты, руководители)

подразделяются на группы в зависимости от их квалификации, должности,

профессии, значимости выполняемых, функций. Для каждой квалификационной группы

определяется конкретное значение соотношений в оплате труда, которое

устанавливается в виде «вилки» с достаточно широким диапазоном (табл. 1).

Таблица 1

Вариант диапазона «вилок»

соотношений оплаты труда разной его сложности

|

Квалификационные

группы работников

|

Профессиональный

состав работников

|

Диапазон

«вилки» соотношений

|

|

Исходная

квалификационная группа

|

Грузчики,

экспедиторы, уборщицы, рабочие 1-3-го разрядов

|

0,6-1,4

|

|

Первая

квалификационная группа

|

Рабочие

4-го разряда, операторы связи 1-го класса, водители автобусов и т.д.

|

1,0-1,8

|

|

Восьмая

квалификационная группа

|

Главный

инженер, директор

|

5,0-6,0

|

Самым сложным в этой системе является

установление соотношений в оплате труда работников различных категорий и

квалификационных групп.

В практике эту систему оплаты труда называют

коллективно-долевой. Так как она предусматривает дифференциацию заработной

платы в зависимости от коллективных результатов, учета квалификационных

различий работников и степени их индивидуального участия в общих результатах

работы, то основными элементами системы являются:

квалификационные уровни;

отработанное за месяц рабочее время;

коэффициент личных заслуг;

количество платежных единиц (баллов);

стоимость одной платежной единицы (балла).

В основе системы лежит среднемесячная заработная

плата (с учетом премий) за предыдущий год для всех работников с разбивкой по

цехам и отделам, с указанием должностей и разрядов. На ее основе составляется

общий ранжированный ряд от самого меньшего до самого большого размера средней

заработной платы. По данным этого ряда образуется интегральный ряд (И) с учетом

принятого количества квалификационных групп. Число последних устанавливается

эмпирическим путем, как правило, не более десяти. Ширина интервала определяется

по формуле [42]:

И = Xmax - Xmin / n, (5)

где Xmax, Xmin - максимальный и минимальный

размеры средней заработной платы в ранжированном ряду, руб.;- количество

квалификационных групп, ед.

Средняя заработная плата первой квалификационной

группы принимается за исходную, с коэффициентом 1.

Квалификационные уровни по всем последующим

квалификационным группам определяются путем деления средней заработной платы

каждой группы на среднюю первой квалификационной группы. После этого

составляется таблица квалификационных групп и определяется стоимость одной

платежной единицы [42].

В итоге количество платежных единиц (баллов)

каждого конкретного работника определяется по формуле [42]:

ПЕi=КВ × Т

×

Кл.з., (6)

где KB - квалификационный уровень работника;

Т - отработанное за месяц рабочее время, час.;

Кл.з. - коэффициент «личных заслуг»,

устанавливаемый исходя из стажа работы в данной должности и достигнутых

результатов работника.

Месячная заработная плата работника определяется

умножением стоимости одной платежной единицы на количество платежных единиц. К

этому заработку добавляются положенные доплаты.

Разновидность бестарифной системы оплаты труда -

контрактная система, сущностью которой является заключение договора (контракта)

между работодателем и исполнителем на определенный срок. В договоре

оговариваются условия труда, права и обязанности сторон, режим работы и уровень

оплаты труда, а также срок действия контракта. Основное преимущество

контрактной системы - четкое распределение прав и обязанностей как работника,

так и руководства предприятия [47].

В контракте могут быть:

а) предусмотрены различные доплаты и

надбавки стимулирующего и компенсационного характера (за профессиональное

мастерство и высокую квалификацию, за классность, за отклонения от нормальных

условий труда);

б) отражены вопросы предоставления

служебного транспорта, дополнительного отпуска, жилой площади и др.

В рыночных условиях предприятие самостоятельно

формирует фонд оплаты труда, который является составной частью средств,

направляемых на потребление. В состав этого фонда включаются:

все начисленные предприятием суммы заработной

платы независимо от источников финансирования;

стимулирующие и компенсирующие выплаты, в том

числе компенсации по оплате труда в связи с инфляцией и индексацией доходов в

пределах норм, установленных законодательством;

денежные суммы, начисленные работникам за

нерабочее время, в течение которого за ними сохраняется заработная плата в

соответствии с порядком, предусмотренным законодательством.

Таким образом, в условиях рынка изменяются

подходы к оплате труда, оплачиваются не затраты, а результаты труда - признание

рынком продукта труда в качестве товара. Средства от реализации товаров

становятся высшим критерием для оценки количества и качества труда

товаропроизводителей и основным источником их личных доходов.

Из всего разнообразия существующих систем оплаты

труда (сдельная, сдельно-премиальная, сдельно-прогрессивной, косвенно-сдельная,

аккордная повременная, повременно-премиальная, тарифная, бестарифная и

контрактная) каждое предприятие может выбрать тот вариант, который в наибольшей

степени соответствует конкретным условиям производства (характеру выпускаемой

продукции, технологическому процессу, уровню управления, объему спроса и т.д.).

.3 Показатели эффективности системы оплаты труда

персонала

С развитием и расширением предпринимательства и

рыночных отношений в России возникает необходимость исследования эффективности

заработной платы. По росту эффективности заработной платы можно судить о

повышении ее стимулирующей роли на работников. Эффективность заработной платы

может быть охарактеризована системой показателей, которая позволяет избежать

опасности одностороннего и неполного отражения деятельности предприятия.

Основными показателями, оказывающими влияние на размер оплаты труда в торговых

предприятиях являются: прибыль предприятия, численность работников,

производительность труда, фонд заработной платы.

Эффективное использование трудовых ресурсов в

рамках хозяйствующего субъекта находит выражение в росте производительности

труда. Производительность труда характеризует эффективность затрат труда в

материальном производстве. С ростом производительности труда абсолютная

величина затрат труда сокращается (снижается трудоемкость), что увеличивает

объем выпуска, ведет к экономическому росту и повышению жизненного уровня

населения в целом [29].

Рост производительности труда приводит к

увеличению выработки отдельного работника, а, следовательно, к увеличению его

заработной платы и жизненного уровня. Между ростом производительности труда и

ростом оплаты труда существует тесная взаимосвязь. Темпы роста

производительности труда должны опережать темпы роста оплаты труда, в этом

случае создаются реальные предпосылки для повышения жизненного уровня населения

и возможности для наращивания темпов расширенного воспроизводства, исходя из

чего, возрастает значение анализа использования средств на оплату труда. При

этом средства на оплату труда нужно использовать таким образом, чтобы темпы

роста производительности труда обгоняли темпы роста его оплаты. Только при

таких условиях создаются возможности для улучшения системы оплаты труда [14].

Расчет показателей эффективности использования

заработной платы на предприятиях по следующей методике. Расчет валового дохода

на рубль фонда заработной платы (стимулирование валового дохода) исчисляется по

формуле [28]:

Свд = ВД / ФЗП, (7)

где ВД - валовой доход;

ФЗП - фонд заработной платы.

По такой же методике исчисляются показатели

прибыли (балансовой или чистой) на рубль фонда заработной платы (стимулирование

прибыли) [28]:

Сп = П / ФЗП, (8)

где Сп - стимулирование прибыли;

П - балансовая (или чистая) прибыль, тыс. руб.

Зарплатоотдача (Зо) - показатель стимулирования

прибыли [28]:

Зо = Р /ФЗП, (9)

где Р - объем прибыли, тыс.руб.;

ФЗП - фонд заработной платы, тыс. руб.

При анализе исчисляют также показатель размера

заработной платы на одного работающего на предприятии, производственного

рабочего или сотрудника другой категории [28].

Уровень заработной платы в процентах к прибыли

(Уз) [28]:

Уз = ФЗП / Р •100, (10)

Заработная плата всех сотрудников предприятия в

сумме дает показатель фонда заработной платы, который занимает немалую долю в

расходах предприятия. В зависимости от отраслевой принадлежности,

индивидуальных особенностей деятельности предприятия и политики руководства в

области выплат сотрудникам доля расходов не может колебаться от нескольких

процентов до половины общей суммы затрат предприятия. Это немалая величина,

поэтому анализ этой статьи расходов предприятия так важен [28].

Важной задачей анализа заработной платы на

предприятии является определение эффективности использования фонда заработной

платы. Анализ фонда оплаты труда проводят по тому же плану, что и анализ других

видов расходов: по сравнению с нормативной или плановой величиной либо по

сравнению с предыдущим отчетным или базовым периодом. При ярко выраженной

сезонности в деятельности предприятия будет полезным проводить сравнения с

аналогичным периодом прошлых лет. Анализ проводится по категориям работающих и

по подразделениям. В результате анализа выявляются тенденции изменения и

причины перерасхода или недорасхода фонда оплаты труда относительно нормативных

или плановых значений [28].

Фонд заработной платы на одного работника (Кр)

[28]:

Кр = ФЗП / Ч, (11)

где Ч - среднесписочная численность

работников предприятия.

В нынешней российской экономической ситуации

рост заработной платы сотрудников, как средней (на одного работающего), так и

ее полной суммы по предприятию, является отражением инфляционных процессов в

стране, и если темп роста ее соответствует темпу инфляции, никаких выводов об

эффективности использования средств фонда оплаты труда в общем случае сделать

нельзя. Однако, помимо общего роста цен в стране, заработная плата работников

предприятия должна отражать реальный выпуск продукции данным предприятием в

целом и вклад каждого сотрудника в частности.

Коэффициент соотношения темпов роста

производительности труда и средней заработной платы (Кс) [28]:

Кс = ТРпт / ТРзп, (12)

где ТПпт - темп роста производительности

труда (в сопоставимых ценах), %;

ТРзп - темп роста заработной платы (в

сопоставимых ценах), %.

Рост производительности труда для любого

предприятия, безусловно, является положительным фактором. Увеличение выпуска

продукции в единицу времени обычно сопровождается и ростом абсолютной величины

суммарной заработной платы сотрудников. Однако не всегда производительность и

заработная плата меняются в одном направлении. Анализ темпов изменения этих

величин дает полезную информацию об эффективности деятельности предприятия.

Для общей оценки использования зарплатоотдачи и

коэффициента эффективности использования заработной платы рассчитывают

интегральный показатель (Кинтз) [28]:

Кинтз =  •

• (13)

(13)

где Зо - зарплатоотдача;

Кс - коэффициент соотношения темпов

роста производительности труда и средней заработной платы.

Повышение эффективности

использования заработной платы заключается в том, чтобы увеличение заработной

платы сопровождалось опережающим улучшением таких экономических показателей как

объем товарооборота и прибыль предприятия.

При выборе системы оплаты труда

целесообразно учитывать форму собственности, характер хозяйственной

деятельности, структуру деятельности, а также особенности доминирующих в

коллективе ценностей и целей.

Наибольшее распространение для

анализа эффективности труда работников получили показатели, характеризующие

объем оказанных услуг. Однако, если данные показатели достаточно эффективны для

сравнения, анализа и поиска резервов для увеличения финансовых показателей, то

они малоэффективны для оценки и стимулирования труда работников, так как в них

не отражена в явном виде связь между выполненной работой и размером заработной

платы [30].

Для оценки трудового вклада каждого

работающего в результат деятельности всего предприятия лучшим (хотя и не

лишенным своих недостатков) способом является оценка вклада с учетом

индивидуальных различий работающих и система коэффициентов трудового участия.

Наименее субъективной такую систему можно считать в том случае, когда она

строится на соотнесении некоторых коэффициентов и определенных должностей или

разрядов, соответствующих тарифной сетке или штатному расписанию предприятия.

Можно использовать другой показатель результативности деятельности предприятия,

учитывающий степень участия всех его сотрудников в достижении общей цели. В

качестве такого универсального обобщающего показателя используют денежный

эквивалент трудового вклада работников, им является заработная плата.

Разумеется, такой подход тоже не лишен недостатков, но он является самым

объективным из всех возможных, поэтому достаточно широко используется в

аналитических целях [30].

Полезную информацию для оперативного

управления производством дает анализ выполнения норм выработки и использования

рабочего времени. Разумеется, не для каждого вида деятельности возможно

нормирование, но для промышленных предприятий, выпускающих серийную продукцию

или предоставляющих стандартизированные услуги, нормы выработки имеют решающее

значение в процессе деятельности. Нормирование устанавливает нормы расхода

ресурсов (материальных и трудовых) на изготовление единицы выпуска, а также на

отдельные операции в ходе технологического процесса. Нормирование лежит в

основе определения размера заработной платы производственных рабочих в

большинстве отраслей народного хозяйства [28].

Наиболее точно эффективность оплаты

труда работников отражает прибыль. Однако данный показатель отражает общую

эффективность труда всех работников. Общим недостатком показателей анализа

эффективности является то, что они отражают общую эффективность оплаты труда

работников без учета их долевого участия и, соответственно, не отражают связи

между эффективностью труда каждого исполнителя и его заработной платой. Долевое

участие каждого работника определяют следующие показатели: должностные оклады,

а также коэффициент трудового участия каждого работника.

Должностные оклады отражают не

фактическую, а запланированную эффективность, из-за чего данный показатель

является необходимым, но не достаточным условием для стимулирования труда

работников. Для оценки фактической эффективности используется коэффициент

трудового участия. Однако недостатком данного показателя является то, что он

зависит от субъективного мнения отдельных членов коллектива и не всегда может

соответствовать реальной действительности [32].

Эффективность выбора той или иной

системы оплаты труда состоит в обеспечении достижения лучших результатов

хозяйственной деятельности с помощью увеличения заинтересованности работников в

результатах своего труда и осознание его значимости для организации в целом.

Показатель производительности труда

не отражает всего спектра продуктивности и результативности труда, в частности

он не учитывает качество труда и, кроме того, необходимость рационального

использования трудовых ресурсов. Близким по значению к понятию

«производительность труда», но более широким по содержанию является понятие

«эффективность труда». Эффективность труда выражает степень результативности

труда при наименьших трудовых затратах. Эффективность труда в отличие от

производительности труда выражает не только количественные, но и качественные

результаты труда. Другим важным достоинством показателя эффективности труда

является отражение в нем экономии трудовых ресурсов [18].

Эффективность труда будет тем выше,

чем выше производительность труда и чем меньше затраты труда при необходимом

качестве работы. Для предпринимателя важно не только то, каким был уровень

выработки работника в единицу времени, но и то, какими трудовыми затратами это

было обеспечено. Трудовые затраты измеряются численностью работников и

затратами на оплату труда. И то, и другое может измеряться временем работы.

Поэтому при анализе эффективность труда рассматривается как затраты труда в

единицу времени, но не просто времени, а с учетом его структуры.

Показатель эффективности труда

следует отличать от показателя эффективности предприятия (производства). При

определении эффективности предприятия учитываются все затраты: материальные,

трудовые и финансовые. Поэтому эффективность труда, учитывающую только трудовые

ресурсы, можно рассматривать как частный показатель эффективности предприятия

[24].

Анализ использования трудовых

ресурсов на предприятии, уровня производительности труда необходимо

рассматривать в тесной связи с оплатой труда. С ростом производительности труда

создаются реальные предпосылки для повышения уровня его оплаты. В связи с этим

анализ использования средств на оплату труда на каждом предприятии имеет

большое значение. В процессе его следует осуществлять систематический контроль

за использованием фонда заработной платы (оплаты труда), выявлять возможности

экономии средств за счет роста производительности труда и снижения трудоемкости

продукции [28].

Таким образом, оплата труда является

основным главным источником доходов работников и повышения их жизненного

уровня, с другой - основным рычагом материального стимулирования роста и

повышения эффективности производства. Стимулирующая функция заработной платы

важна с позиции повышения эффективности производства. Существуют два вида

заработной платы: основная и дополнительная. На сегодня существуют следующие системы

оплаты труда: сдельная, сдельно-премиальная, сдельно-прогрессивной,

косвенно-сдельная, аккордная повременная, повременно-премиальная, тарифная,

бестарифная и контрактная и т.д. Основным показателем оценки эффективности

оплаты труда является производительность труда. Эффективность системы оплаты

труда характеризует уровень использования трудовых ресурсов с учетом выработки,

затраченного времени и качества работы, а также затрат труда в расчете на

одного работника. Эффективность оплаты труда характеризует баланс между

социальной и экономической эффективностью предприятия через призму трудовых

отношений на основе принципа экономного расходования рабочей силы. Анализ

эффективности оплаты труда проводиться как по категориям работникам так и в

целом по предприятию, с использованием таких показателей как показатель

валового дохода на рубль фонда заработной платы (стимулирование валового

дохода), показатели прибыли (балансовой или чистой) на рубль фонда заработной

платы (стимулирование прибыли), уровень заработной платы в процентах к прибыли,

фонд заработной платы на одного работника, коэффициент соотношения темпов роста

производительности труда и средней заработной платы, интегральный показатель

оценки использования зарплатоотдачи и коэффициента эффективности использования

заработной платы и пр.

2. АНАЛИЗ ОПЛАТЫ И МОТИВАЦИИ ТРУДА

ПЕРСОНАЛА ООО «ИТ-СЕРВИС»

.1 Краткая экономическая

характеристика ООО «ИТ-СЕРВИС»

ООО «ИТ-СЕРВИС» является частным

предприятием, организационно-правовая форма - общество с ограниченной

ответственностью. Вид деятельности ООО «ИТ-СЕРВИС» - общественное питание

(ресторан «Мясной удар») и предоставление аренды. Расположен ООО «ИТ-СЕРВИС» по

адресу: Республика Татарстан, г. Казань, ул. Университетская, д. 10/48.

Ресторан «Мясной удар» премиум-класса,

на протяжении 10 лет славится в Казани как одно из самых элитных заведений,

ставшее излюбленным местом отдыха для многих горожан.

Ресторан «Мясной удар» относится к

категории заведений класса «люкс» и по праву признан одним из самых престижных

в Казани. Меню ресторана насчитывает свыше 500 блюд русской, европейской,

азиатской и японской кухни. Меню ресторана разрабатывается под руководством

опытного шеф-повара, благодаря чему посетители имеют возможность заказать

действительно изысканные блюда. Подбираются оптимальные сочетания продуктов, а

необычное оформление лишь подогревает аппетит. Ресторан имеет опыт приема

правительственных делегаций.

Ресторан «Мясной удар» оказывает

следующие услуги: русская, европейская, азиатская, японская кухни; карта вин

(более 150 наименований); обслуживание банкетов, торжеств, фуршетов и

корпоративных вечеров; организация детских праздников; выездное обслуживание

(кейтеринг); бизнес-ланч.

Ресторан работает с 7.30 до 23.00

часов утра, 312 дней в году. Целевые группы: семьи, туристы, посетители

культурных учреждений, представители фирм, коммерсанты, государственные

служащие среднего и высшего звена.

В состав здания ресторана «Мясной

удар» входят: производственные помещения, административные помещения, бытовые

помещения для персонала, четыре зала, фойе.

В состав производственных помещений

входят; горячий цех, холодный цех, цех доработки полуфабрикатов, мясной и

овощной цеха, кондитерский цех, моечная кухонной посуды, моечная столовой

посуды, сервизная столовой посуды. К административным помещениям причисляют

кабинет директора, бухгалтерию, кабинет зав производством, кабинет метрдотеля,

кабинет руководителя по закупкам. К бытовым помещениям относят раздевалку для

персонала, душевую и туалетные комнаты.

При входе в ресторан «Мясной удар»

расположено фойе. В фойе предусмотрены: гардероб, туалетные комнаты, пост

охраны.

Ресторан имеет два основных зала

вместимостью до 96 мест (120 м2). Интерьер общего зала выдержан в

коричнево-бежевых тонах. При отделке зала были использованы материалы из

дерева, камня. Зал обставлен комфортной и уютной мебелью. Атмосфера ресторана

идеальна для проведения, как семейных торжеств, свадеб, так и вечеринок,

фуршетов и банкетов. Для создания оптимального микроклимата в залах ресторана,

производственных и административных помещениях имеется система

кондиционирования воздуха.

Дополнительными услугами,

предоставляемыми предприятием, являются: услуги на дому по организации

обслуживания, бронирование мест и столов на определенное время, обслуживание

свадеб, банкетов и т.д., организация тематических вечеров, балов, вызов такси,

предоставление пользования телефонной связью. В вечернее время в ресторане

организуется музыкальное шоу, выступления приглашенных популярных артистов

эстрады. В залах отводятся специальные места для танцев, организуется продажа

цветов, сувениров.

Основными целями предприятия

являются: получение прибыли от оказания услуг общественного питания.

Задачи фирмы заключаются в

обеспечении стабильного прироста показателей эффективности работы ресторана,

увеличении прибыльности продаж. Ценовая стратегия фирмы обеспечивает цели,

ориентированные на сохранение существующего положения фирмы.

Увеличение объемов оказываемых услуг

является одним из важнейших уставных требований ООО «ИТ-СЕРВИС». От уровня

выполнения финансово-экономических показателей, организационной структуры и

объемов продаж во многом зависит устойчивость положения фирмы.

Для выполнения функций управления

ООО «ИТ-СЕРВИС» создана соответствующая структура системы управления,

представляющей собой совокупность специализированных подразделений,

взаимосвязанных процессом принятия и реализации управленческих решений.

Организационная структура управления ООО «ИТ-СЕРВИС» представлена на рис. 1.

Рис. 1. Организационная структура управления ООО

«ИТ-СЕРВИС»

В качестве организационной структуры управления

в ООО «ИТ-СЕРВИС» применяется линейно-функциональная структура управления и

относится к бюрократическому типу структуры управления. Она обеспечивает такое

разделение труда, при котором линейные звенья принимают решения и управляют, а

функциональные - консультируют, информируют, координируют и планируют

хозяйственную деятельность. В основу организации функциональных действий

положен линейный принцип. Руководитель функционального отдела является

одновременно линейным руководителем непосредственно подчиненных ему работников.

Линейно-функциональная структура управления

является эффективной, потому что отвечает необходимым показателям. В первую

очередь тем, которые характеризуют эффективность системы управления:

наблюдается увеличение выручки, клиентской базы, улучшение финансовых

результатов деятельности, улучшение качества услуг.

Данная организационная структура управления

характеризуется производительностью аппарата управления, адаптивностью системы

управления, оперативностью принятия решений, что в свою очередь говорит об

эффективности данной системы.

Анализ финансового состояния предприятия

проведен по данным бухгалтерской и управленческой отчетности за 2009-2011 годы

(прил. 1-6). Выручка по ООО «ИТ-СЕРВИС» в основном была получена за счет

основной деятельности ресторана (рис. 2).

Полученный валовой доход покрывает издержки, что

отразилось на размере полученной прибыли от продаж, которая составила 1 771

тыс.руб. что говорит об оптимизации затрат в организации. В итоге чистая

прибыль за 2011 год составила 3 654 тыс. руб.

Рис. 2. Динамика финансовых результатов ООО

«ИТ-СЕРВИС»

за

2009-2011 годы, тыс. руб.

Рассмотрим структуру баланса ООО «ИТ-СЕРВИС».

Структура баланса ООО «ИТ-СЕРВИС» выглядит следующим образом (табл. 2).

Таблица 2

Структурный анализ баланса ООО «ИТ-СЕРВИС» за

2009-2011 годы

|

№

|

Название

показателя

|

Значение

параметра на

|

Значение

параметра на

|

Значение

параметра на

|

|

|

01.01.2010

|

01.01.2011

|

01.01.2012

|

|

|

тыс.руб.

|

%

|

тыс.руб.

|

%

|

тыс.руб.

|

%

|

|

1.

|

Структура

активов

|

12

171

|

100,00%

|

11

440

|

100,00%

|

15

507

|

100,00%

|

|

1.1.

|

Внеоборотные

активы, в т.ч.

|

9

079

|

74,60%

|

8

674

|

75,82%

|

11

532

|

74,37%

|

|

|

основные

средства

|

9

045

|

74,32%

|

8

644

|

75,56%

|

11

507

|

74,21%

|

|

1.2.

|

Текущие

активы, в т.ч.

|

3

092

|

25,40%

|

2

766

|

24,18%

|

3

975

|

25,63%

|

|

|

запасы

|

480

|

3,94%

|

529

|

4,62%

|

1

100

|

7,09%

|

|

№

|

Название

показателя

|

Значение

параметра на

|

Значение

параметра на

|

Значение

параметра на

|

|

|

01.01.2010

|

01.01.2011

|

01.01.2012

|

|

|

тыс.руб.

|

%

|

тыс.руб.

|

%

|

%

|

|

|

дебиторская

задолженность

|

1

346

|

11,06%

|

1

266

|

11,07%

|

1

996

|

12,87%

|

|

|

денежные

средства

|

1266

|

10,40%

|

971

|

8,49%

|

879

|

5,67%

|

|

|

прочие

оборотные средства

|

-

|

0,00%

|

-

|

0,00%

|

-

|

0,00%

|

|

2.

|

Структура

пассивов

|

12

171

|

100,00%

|

11

440

|

100,00%

|

15

507

|

100,00%

|

|

2.1.

|

Собственный

капитал, в т.ч.

|

10

917

|

89,70%

|

9

990

|

87,33%

|

11

144

|

71,86%

|

|

|

Нераспределенная

прибыль

|

10

817

|

88,88%

|

9

890

|

86,45%

|

11

044

|

71,22%

|

|

2.2.

|

Долгосрочный

заемный капитал

|

-

|

0,00%

|

-

|

0,00%

|

-

|

0,00%

|

|

2.3.

|

Краткосрочные

пассивы, в том числе

|

1

254

|

10,30%

|

1

450

|

12,67%

|

4

363

|

28,14%

|

|

|

заемные

средства

|

-

|

0,00%

|

-

|

0,00%

|

-

|

0,00%

|

|

|

кредиторская

задолженность

|

1

254

|

10,30%

|

1

450

|

12,67%

|

4

363

|

28,14%

|

|

|

прочие

пассивы

|

-

|

0,00%

|

-

|

0,00%

|

-

|

0,00%

|

За 2011 год сумма валюты баланса организации

увеличилась на 35,6%, что в абсолютном выражении составляет 4 067 тыс. руб.

Основной причиной увеличения активов является покупка ООО «ИТ-СЕРВИС» части 1

этажа здания, а также увеличение дебиторской задолженности. Задолженность -

текущая, просроченных и безнадежных сумм нет.

Стоимость оборотных активов в 2011 году по

сравнению с 2010 годом увеличилась на 1 209 тыс.руб. или на 43,7%.

Дебиторская задолженность в основном включает:

ОАО «Телекомпания «Эфир» (реклама-взаимозачет), Кабинет Министров, ОАО

«Казанская Птицефабрика», возмещение из бюджета по больничным листам.

Изменения в пассивах произошли следующие.

Собственный капитал ООО «ИТ-СЕРВИС» за 2011 год составил 11 144 тыс. руб. и

представляет собой уставной капитал в размере 100 тыс.руб. и нераспределенную

прибыль 11 044 тыс.руб.

Кредиторская задолженность за 2011 год составила

4 363 тыс.руб. из нее: Галерея вин - 3 121,0 тыс.руб., ООО «Прогресс» - 1 132,4

тыс.руб., ООО «Татплодовощпром» - 110 тыс. руб.

Оценим финансовую устойчивость предприятия.

Ликвидность ООО «ИТ-СЕРВИС» за 2009-2011 годы характеризуется следующими

показателями (табл. 3).

Таблица 3

Динамика показателей ликвидности ООО «ИТ-СЕРВИС»

за 2009-2011 годы

|

Название

показателя

|

Формула

расчета

|

Значение

на 1.01.2010

|

Значение

на 1.01.2011

|

Значение

на 1.01.2012

|

Норма

|

|

Коэффициент

покрытия (общий)

|

Оборотные

активы/Краткосрочные пассивы

|

2,47

|

1,91

|

0,91

|

от

1,25 до 2

|

|

Коэффициент

быстрой ликвидности

|

(Денежные

средства, расчеты и прочие активы)/Краткосрочные пассивы

|

2,08

|

1,54

|

0,66

|

более

0,6

|

|

Коэффициент

абсолютной ликвидности

|

Денежные

средства/Краткосрочные пассивы

|

1,01

|

0,67

|

0,20

|

0,05-0,2

|

Просмотрев динамику коэффициентов за три года,

можно сделать следующие выводы. Произошло снижение коэффициента покрытия с 2,47

в 2009 году до 0,91 в 2011 году, коэффициент в 2011 году ниже нормативного

значения. У ООО «ИТ-СЕРВИС» не достаточно оборотных средств для покрытия

краткосрочных обязательств. Снижение значения коэффициента быстрой ликвидности

говорит об увеличении доли дебиторской задолженности в активах. Необходимо продолжать

работу с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной

части оборотных средств в денежную форму для расчетов.

Снижение коэффициента абсолютной ликвидности с

1,01 в 2009 году до 0,2 в 2011 году указывает на снижение платежеспособности,

однако организация обладает достаточной частью активов для покрытия внешних

обязательств.

Динамика показателей финансовой устойчивости ООО

«ИТ-СЕРВИС» показана в табл. 4.

Таблица 4

Динамика показателей финансовой устойчивости

ООО «ИТ-СЕРВИС» за 2009-2011 годы

|

Название

показателя

|

Формула

расчета

|

Значение

на 1.01.2010

|

Значение

на 1.01.2011

|

Значение

на 1.01.2012

|

Норма

|

|

Коэффициент

концентрации собственного капитала

|

Собственный

капитал / Всего хозяйственных средств (нетто)

|

0,90

|

0,87

|

0,72

|

|

|

Коэффициент

финансовой зависимости

|

Всего

хозяйственных средств / Собственный капитал

|

1,11

|

1,15

|

1,39

|

|

|

Коэффициент

финансовой независимости

|

(Краткосрочные

займы + Кредиторская задолженность - дебиторская задолженность) /

Среднемесячная выручка

|

-0,004

|

0,008

|

0,101

|

|

|

Коэффициент

маневренности собственного капитала

|

Собственные

Оборотные средства / Собственный капитал

|

0,28

|

0,28

|

0,36

|

0,2-0,5

|

Значения коэффициентов финансовой устойчивости

указывают на то, что ООО «ИТ-СЕРВИС» в основном работает за счет собственных источников

средств. Вложения в основные средства, прочие внеоборотные активы происходят

полностью за счет собственного капитала.

Таким, образом, ООО «ИТ-СЕРВИС» является частным

предприятием, организационно-правовая форма - общество с ограниченной ответственностью.

Вид деятельности ООО «ИТ-СЕРВИС» - общественное питание (ресторан «Мясной

удар») и предоставление аренды. Ресторан «Мясной удар» премиум-класса, на

протяжении 10 лет славится в Казани как одно из самых элитных заведений,

ставшее излюбленным местом отдыха для многих горожан. В состав здания ресторана

«Мясной удар» входят: производственные помещения, административные помещения,

бытовые помещения для персонала, четыре зала, фойе. В качестве организационной

структуры управления в ресторане «Мясной удар» применяется

линейно-функциональная структура управления и относится к бюрократическому типу

структуры управления.

Работу ООО «ИТ-СЕРВИС» за анализируемый период

2009-2011 годы можно оценить как удовлетворительную. Деятельность фирмы вышла

на прибыльный уровень. Однако коэффициентный анализ показал недостаточный

уровень оборотных средств для покрытия краткосрочных обязательств. Снижение

значения коэффициента быстрой ликвидности говорит об увеличении доли

дебиторской задолженности в активах. Необходимо продолжать работу с дебиторами,

чтобы обеспечить возможность обращения наиболее ликвидной части оборотных

средств в денежную форму для расчетов. Снижение коэффициента абсолютной

ликвидности указывает на снижение платежеспособности, однако организация обладает

достаточной частью активов для покрытия внешних обязательств.

Значения коэффициентов финансовой устойчивости

указывают на то, что ООО «ИТ-СЕРВИС» в основном работает за счет собственных

источников средств. Вложения в основные средства, прочие внеоборотные активы

происходят полностью за счет собственного капитала.

.2 Организация оплаты и мотивации труда

персонала предприятия

Данные о численности и обобщенные данные о

составе работников ресторана «Мясной удар», а также об изменении численности

представлены в табл. 5.

Таблица 5

Данные о численности и оплате труда работников

ресторана «Мясной удар» за 2009-2011 годы

|

Наименование

показателя

|

2009

г.

|

2010

г.

|

2011

г.

|

|

Среднесписочная

численность работников, чел.

|

58

|

55

|

60

|

|

Общий

фонд оплаты труда, тыс. руб.

|

4060

|

4097

|

4497

|

|

из

него выплачено в качестве заработной платы

|

2107

|

2192

|

2389