|

Версия шаблона

|

1.1

|

|

Филиал

|

Новгородский

|

|

Вид работы

|

Электронная письменная

предзащита

|

|

Название дисциплины

|

Подготовка и защита ВКР

|

|

Тема

|

Особенности нормирования и

организации оплаты труда на предприятии (на примере конкретного предприятия)

|

|

Фамилия выпускника

|

Андреева

|

|

Имя выпускника

|

Регина

|

|

Отчество выпускника

|

Вячеславовна

|

|

№ контракта

|

0220111400209188

|

Содержание

нормирование оплата труд

Введение

Основная

часть

.

Теоретические основы нормирования и организации оплаты труда на предприятии

.1 Сущность и

организационные основы нормирования труда

.2 Виды норм

труда и их характеристики. Сущность и методы научного обоснования норм труда

.3 Сущность,

функции и принципы организации оплаты труда

. Особенности

нормирования и организации оплаты труда на ОАО «Боровичский молочный завод»

.1 Общая

характеристика ОАО «Боровичский молочный завод»

.2 Анализ

состояния нормирования труда на предприятии

.3 Анализ

организации оплаты труда на предприятии

.4 Разработка

мероприятий по совершенствованию нормирования и организации оплаты труда на

предприятии

Заключение

Глоссарий

Список

использованных источников

Приложения

Введение

С переходом на рыночные отношения вопросы организации нормирования труда

стали прерогативой самих организаций. Это означает, что отношение к

нормированию труда на предприятиях определяется их самостоятельной оценкой роли

данной функции управления производством, однако это не означает, что

государство должно уйти от этих проблем.

В Трудовом кодексе Российской Федерации (статья 159) работникам

гарантируются: государственное содействие системной организации нормирования

труда: применение систем нормирования труда, определяемых работодателем с

учётом мнения выборного профсоюзного органа или устанавливаемых коллективным

договором.

Нормирование труда на современном этапе выдвигается в число приоритетных

практических факторов экономического успеха. Оно должно обеспечить условия, при

которых обеспечивается повышение производительности труда, и минимизируются

издержки на рабочую силу.

В рыночной экономике нет, и не может быть эффективной системы оплаты

труда без высокого уровня нормирования труда. Труд за плату - это, прежде

всего, оценка трудозатрат и результатов труда с позиции их соответствия нормам

труда. Низкое качество нормирования труда означает снижение уровня организации

труда и производства, следовательно, снижение производительности труда и

уменьшение материальной заинтересованности в работе. С появлением предприятий

различных форм собственности, расширением их прав результативность их

деятельности и заработная плата работников прямо зависят от эффективного

использования факторов производства. А этого можно добиться, лишь используя

современные методы организации и нормирования труда и адекватные им формы и

системы оплаты труда. Это наиболее целесообразный путь, не требующий

существенных затрат.

Согласно практике сокращение затрат труда, как правило, обеспечивает

одновременное снижение затрат на единицу продукции. В результате достигается

снижение себестоимости продукции даже на предприятиях с низкой долей заработной

платы в ее составе.

Актуальность темы бакалаврской работы обусловлена необходимостью решения

проблем рационального использования труда персонала в организациях для

достижения максимального результата при минимальных издержках, прежде всего,

роста производительности труда.

Также для эффективной работы современного производства, основанного на

применении сложной техники и технологий, характеризуемого большим количеством

внутрипроизводственных связей и информационных потоков в сфере управления,

необходимы четкая организация трудового процесса, прогрессивные нормы и

нормативы, эффективные системы материального стимулирования

высокопроизводительного труда как основа не только организации труда на рабочих

местах, но и планирования, организации производственных процессов и управления

производством. Соответствие форм организации труда, качества его нормирования и

наличие эффективных материальных стимулов, соответствующих уровню развития

техники и технологии, а также уровню общественных экономических отношений,

являются главными условиями достижения высокой эффективности производства.

Будучи важной частью организации производственного процесса, организация

и оплата труда как самостоятельная область экономической работы на предприятии

имеет особое содержание, сферу исследования и методы изучения производственной

деятельности человека.

Совершенствование нормирования и оплаты труда на предприятиях является

постоянно действующим фактором роста эффективности производства, важнейшей

фундаментальной проблемой развития экономической науки и практики.

С помощью рациональных форм организации труда, с одной стороны, создаются

наиболее благоприятные предпосылки для безусловного выполнения текущих плановых

заданий каждым предприятием, каждым производственным участком, каждым

трудящимся, обеспечивая бесперебойную и синхронную работу всего

народнохозяйственного комплекса подобно часовому механизму.

Система нормирования и оплаты труда должна вместе с оперативным

планированием обеспечить строгое согласование трудовой деятельности каждого

участника производства с общими плановыми показателями участка, цеха и

предприятия, а также создать действенный механизм материального и морального

стимулирования выполнения установленных норм и показателей.

Цель бакалаврской работы состоит в исследовании особенностей нормирования

и организации оплаты труда на предприятии на примере молочной промышленности.

Достижение цели работы требует решения следующих задач:

раскрыть сущность и организационные основы нормирования труда;

выделить виды норм труда и их характеристику;

раскрыть сущность, функции и принципы организации оплаты труда;

дать общую характеристику ОАО «Боровичский молочный завод»;

провести анализ состояния нормирования труда на предприятии;

проанализировать организацию оплаты труда на предприятии;

разработать мероприятия по совершенствованию нормирования и организации

оплаты труда на предприятии.

Объектом исследования является ОАО «Боровичский молочный завод» (ОАО

«БМЗ»).

Предметом исследования являются социально-экономические отношения,

принципы, методы, технологии нормирования и оплаты труда персонала.

Методическую и теоретическую базу исследования составили научные труды

отечественных и зарубежных ученых, посвященные вопросам экономики труда и

управления персоналом организации, принципам и методам нормирования труда,

законодательные и нормативные положения.

Информационной базой исследования послужили материалы ОАО «Боровичский

молочный завод»

Основными методами в работе являются методы анализа и синтеза,

комплексный подход к исследованию рассматриваемой проблемы.

1. Теоретические основы нормирования и организации оплаты

труда на предприятии

1.1 Сущность и организационные основы нормирования труда

Современное производство со сложной и разнообразной техникой и

технологией, большой численностью работников предполагает установление и

регулирование необходимых количественных пропорций между различными видами

труда. Для этого необходимо знать меру затрат труда по количеству и качеству,

по каждому участку производства и каждому виду работ. Такой мерой труда

является рабочее время, необходимое для выполнения каждой отдельно взятой

работы (операции) в существующих организационно-технических условиях.

Мера труда как абсолютное количество совокупного рабочего времени,

необходимого для производства единицы определенного вида продукта или

выполнения определенной работы на конкретном предприятии, приобретает

специфическую форму, выражаемую в норме труда. Последняя содержит структуру и

величину необходимых затрат рабочего времени с учетом конкретных технических и

организационных условий производства на предприятии, в цехе, на участке и

рабочем месте. Нормы труда устанавливаются с помощью методов нормирования.

Следовательно, «нормирование труда представляет собой процесс установления

величины затрат рабочего времени в виде нормы труда на выполнение определенной

работы в наиболее рациональных для данного производства

организационно-технических условиях».

В приведенном определении важным является то, что нормы труда должны

соответствовать наиболее эффективным для условий конкретного рабочего места

вариантам технологического процесса, организации труда, производства и

управления, т.е. оптимальным режимам работы оборудования, рациональному

содержанию технологического и трудового процессов, передовым методам и приемам

труда, наиболее целесообразным системам и порядку обслуживания и обеспечения

рабочих мест. Кроме того, нормы труда должны определять те условия, в которых

труд работника будет менее утомительным, более производительным и

содержательным.

Таким образом, норма труда определяет величину и структуру затрат

рабочего времени, необходимых для выполнения конкретной работы, и является

эталоном, с которым сравниваются фактические затраты времени в целях

установления их рациональности. Выражая меру труда на каждом рабочем месте,

нормы труда, с одной стороны, являются средством получения прибыли, с другой

должны способствовать решению социальных задач, обеспечивая работающим

нормальную интенсивность труда и его содержательность.

Нормы труда применялись издавна, но долгое время они были эмпирическими,

т. е. устанавливались опытным путем. И лишь начиная с 1881 года усилиями

Федерика У. Тейлора в нормировании труда стал применяться научный подход. Под

руководством этого исследователя посредством хронометражных наблюдений

разрабатывались нормы труда. В процессе нормирования он, используя

аналитический метод, определял затраты рабочего времени и наиболее

предпочтительные способы выполнения различных трудовых операций. Эти замеры затем

брались за исходную базу для получения нормы труда.

Процесс установления норм включает:

анализ производственного процесса, разделение его на части;

выбор оптимального варианта технологии и организации труда;

проектирование рациональных режимов работы оборудования, приемов и

методов труда, системы обслуживания рабочих мест, режимов труда и отдыха;

расчет норм в соответствии с особенностями технологического и трудового

процессов;

внедрение и последующую корректировку норм по мере изменения

организационно-технических условий производства.

Государство также не остается в стороне от вопросов нормирования труда.

Так, статья 159 Трудового Кодекса РФ гарантирует работникам:

государственное содействие системной организации нормирования труда;

применение систем нормирования труда, определяемых работодателем с учетом

мнения выборного профсоюзного органа или устанавливаемых коллективным

договором.

Это выражается в разработке и утверждении типовых (межотраслевых,

профессиональных и иных) норм труда в порядке, установленном Правительством

Российской Федерация.

Помимо Трудового кодекса Российской Федерации вопросы организации

нормирования труда на предприятиях регламентируются законами о профсоюзах и о

коллективных договорах и соглашениях.

«Являясь элементом эффективного построения производственных процессов и

управления ими, нормы труда выполняют ряд важных функций. Прежде всего,

нормирование, учитывая необходимые затраты на ту или иную операцию (работу) в

определенных организационно-технических условиях, устанавливает меру труда в

виде норм, позволяющих определить степень участия каждого работника в создании

конечного продукта. Таким образом, нормы труда представляют собой конкретную и

непосредственную характеристику индивидуальной или коллективной

производительности труда».

Нормирование труда является основой внутрипроизводственного текущего

планирования. С помощью норм рассчитываются производственные программы цехов,

участков, плановых заданий для отдельных рабочих мест, количество оборудования

и плановое использование производственной мощности участков, цехов и

предприятия в целом. Исходя из норм определяется плановая трудоемкость

изготовления деталей и изделия в целом, а на этой основе - необходимая

численность работников, фонд заработной платы, себестоимость продукции, календарно-плановые

нормативы (размеры партий, длительность производственных циклов, объемы

незавершенного производства).

В условиях рыночных отношений в рамках этой функции решаются и

перспективные стратегические задачи, такие, как сравнительная оценка трудовых

затрат с затратами конкурентов, выявление возможностей их снижения, оценка

экономической эффективности мероприятий организационно-технического характера.

Для реализации данных направлений необходимы прогрессивные нормативная и

информационная базы.

Нормы труда являются основой рациональной организации труда и

производства. В процессе расчета норм находится оптимальный вариант

последовательности выполнения операции (работы), планировки рабочего места,

системы его обслуживания. Тем самым оптимизируется организация труда. При

проектировании поточных линий и участков исходя из затрат времени на выполнения

отдельных операций рассчитывается необходимое количество оборудования, рабочих,

оптимизируется их загрузка во времени, определяется длительность производственного

цикла.

Одним из критериев рациональности трудовых процессов выступает их

трудоемкость, которую определяют на основании установленных норм времени.

Выполняя функцию критерия эффективности трудовых процессов, технически

обоснованные нормы затрат труда являются эталоном, позволяющим определить и

оценить количественно имеющиеся резервы повышения производительности труда на

рабочих местах. В этом качестве они учитывают наиболее прогрессивную

технологию, оснащение рабочего места высокопроизводительным оборудованием,

приспособлениями и инструментом. При расчете такой нормы учитываются наиболее

рациональные методы и приемы труда рабочего, высокий уровень обслуживания

рабочих мест, нормальная интенсивность и условия труда.

Внедрение таких норм сопровождается сопоставлением фактических

организационно-технических условий с предусмотренными технически обоснованными

нормами, выявлением и устранением отклонений.

Нормы труда определяют меру вознаграждения за труд. При повременной

системе оплаты труда величина заработной платы определяется в соответствии с

тарифной ставкой (окладом) и отработанным временем. Однако обязательным

условием рациональной организации такой системы оплаты является наличие норм,

определяющих необходимый результат труда работника (коллектива), т.е.

оплачивается не время пребывания работника на предприятии, а выполненная им

работа в необходимом количестве и требуемого качества. Еще большая зависимость

существует между нормой труда и заработком рабочего при сдельной оплате труда.

Расценка, по которой производится оплата за выполненную работу, определяется

умножением тарифной ставки разряда работы на норму времени.

Новые возможности для реализации этой функции открылись с расширением

прав предприятий, которые могут устанавливать тарифные ставки и решать многие

вопросы оплаты труда, выходя за рамки централизованно установленных тарифных

ставок, окладов, размеров премиальных выплат и доплат за неблагоприятные

условия труда. В настоящее время отпала необходимость регулирования уровня

заработной платы путем завышения норм времени, что позволяет вводить технически

обоснованные нормы, отражающие необходимые затраты времени для всех категорий

работников, устанавливать их оптимальную численность.

«Нормирование труда выполняет функцию рационализации производственных и

трудовых процессов. Используемые в нормировании методы изучения затрат рабочего

времени позволяют выявить существующие в организации производства недостатки и

разработать мероприятия по их устранению».

Посредством наблюдений за выполнением операции (работы) на конкретном

рабочем месте выявляются недостатки применяемых методов и приемов труда,

проводится их совершенствование (на основе проектирования рациональной

структуры операции, очередности выполнения приемов, действий и движений), а

также внедрение (путем обучения рабочего их выполнению и создания

соответствующих условий на рабочем месте).

Технически обоснованные нормы труда обеспечивают нормальную интенсивность

труда, позволяющую длительное время сохранять высокую работоспособность

работников, производительность и интенсивность труда в течение рабочей смены, а

также воспроизводство рабочей силы.

1.2 Виды норм труда и их характеристики. Сущность и методы

научного обоснования норм труда

На предприятиях используется система норм труда, отражающих различные

стороны трудовой деятельности. Статья 160 Трудового Кодекса РФ к нормам труда

относит нормы выработки, времени, обслуживания, которые устанавливаются для

работников в соответствии с достигнутым уровнем техники, технологии,

организации производства и труда.

Норма времени - это количество рабочего времени, необходимое для

выполнения единицы определенной работы (операции) одним рабочим или группой

рабочих соответствующей численности и квалификации в наиболее рациональных для

данного предприятия организационных, технических и хозяйственных условиях.

Норма времени исчисляется в человеко-часах, человеко- минутах,

человеко-секундах. Чтобы установить норму времени, необходимо выяснить состав

затрат рабочего времени и конкретные их величины для выполнения данной работы.

Состав нормы времени можно представить в виде следующей формулы:

где: НВР - норма времени;

ТПЗ - подготовительно-заключительное время;

ТОП - оперативное время;

ТОБС - время на обслуживание рабочего места;

ТОТЛ - время на отдых и личные надобности;

ТПТ - перерывы, обусловленные технологией и организацией

производства.

где: То - основное время;

Тв - вспомогательное время.

Все затраты рабочего времени (кроме подготовительно- заключительного)

устанавливаются на операцию или на единицу (штуку) изделия и в сумме составляют

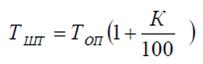

норму штучного времени (Тшт).

Следовательно, норма времени состоит из двух основных частей: нормы

подготовительно-заключительного времени и нормы штучного времени.

Для ручных и машинно-ручных работ, где время на обслуживание рабочего

места, а также на отдых и личные надобности нормируется в процентах от

оперативного времени, формула нормы штучного времени принимает следующий вид:

где К - время на обслуживание рабочего места, отдых и личные надобности,

в % от оперативного времени (примерно 10%).

На предприятиях часто необходимо знать полные затраты времени на

производство продукции или выполнение операции, т.е. калькуляцию всех затрат. С

этой целью определяют штучно- калькуляционное время, в которое кроме штучного

входит часть подготовительно-заключительного времени, приходящаяся на единицу

продукции.

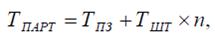

где n - количество изделий в партии.

Норму времени на изготовление всей партии изделий или выполнение всего

задания определяют следующим образом:

где ТПАРТ - время на изготовление партии изделий.

Норма выработки - это установленный объем работы (количество операций,

единиц продукции, изделий и т. п.), который работник или группа работников

соответствующей квалификации обязаны выполнить за единицу рабочего времени

(час, смену или иную единицу) в определенных организационно-технических

условиях. Нормы выработки измеряются в натуральных единицах (штуки, тонны,

метры и др.) и выражают результат деятельности работника, являясь критерием

оценки производительности труда.

Для расчета норм выработки применяется несколько формул. Наиболее общая

формула имеет следующий вид:

где НВЫР - норма выработки;

ТСМ - сменный фонд рабочего времени (продолжительность смены).

В тех производствах, где подготовительно- заключительное время, время на

обслуживание рабочего места, на личные надобности и отдых нормируются на смену,

норма выработки рассчитывается по формулам:

Между нормой времени и нормой выработки существует обратная зависимость,

т.е. с уменьшением нормы времени норма выработки увеличивается. Однако

изменяются эти величины не в одинаковой мере: норма выработки увеличивается в

большей степени, чем уменьшается норма времени.

где Х - процент снижения нормы времени;

У - процент повышения нормы выработки.

Норма обслуживания - это установленное количество единиц оборудования

(число рабочих мест, квадратных метров площади и т.д.), которое должно

обслуживаться одним рабочим или группой рабочих соответствующей квалификации

при определенных организационно-технических условиях в единицу рабочего

времени. Например, норма обслуживания аппаратчика стерилизации консервов - 4

автоклава, норма обслуживания уборщика производственных помещений - 540 м. кв.

площади и т.д.).

Она является производной от нормы времени. Чтобы рассчитать норму

обслуживания, надо определить норму времени обслуживания.

Норма времени обслуживания - это количество времени, необходимое в

определенных организационно-технических условиях на обслуживание в течение

смены единицы оборудования, квадратного метра производственной площади и т.д.

где НО - норма обслуживания;

НВР.О - норма времени на обслуживание единицы оборудования,

единицы производственных площадей и т.д.;

НВР - норма времени на единицу объема работы, на выполняемую

функцию;- количество единиц работы, выполняемой в течение определенного

периода;

К - коэффициент, учитывающий выполнение дополнительных функций, не

учтенных нормой времени (функции учета, инструктажа, наблюдения за процессом),

а также на отдых и личные надобности.

В настоящее время актуальным становится более широкое применение норм

управляемости (числа подчиненных), норм численности, нормированных заданий.

Норма управляемости определяет численность работников или число структурных

подразделений, приходящихся на одного руководителя. Ее используют для

нормирования числа служащих.

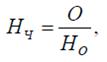

Под нормой численности работающих понимают численность работников

определенного профессионально- квалификационного состава, требующуюся для выполнения

производственного задания.

Или

где НЧ - норма численности;

О - общее количество обслуживаемых единиц оборудования, квадратных метров

производственной площади и т.д.

Нормированное задание - установленные методами нормирования труда состав

и объем работ, которые должен быть выполнен одним или группой работников за

определенный период времени (смену, месяц) с соблюдением установленных

требований к качеству продукции (работ) при повременной оплате труда.

Нормированные задания являются основой для разработки индивидуальных и

коллективных производственных заданий и введения эффективных систем мотивации

труда рабочих-повременщиков.

Применение того или иного вида норм зависит от условий производства,

характера труда и других факторов.

Однако основным видом норм являются нормы времени, так как рабочее время

является всеобщим измерителем количества затрачиваемого труда. Затраты рабочего

времени положены и в основу расчета норм выработки, обслуживания и численности.

В зависимости от методов обоснования и установления норм их принято

делить на опытно-статистические и технически обоснованные.

Нормы, определенные на основании опыта нормировщика или мастера, а также

на основе аналогичных работ, т.е. установленные на операцию в целом, без

изучения и анализа производственных возможностей, технических и экономических

расчетов, относятся к опытно-статистическим.

Под технически обоснованной нормой понимается норма, установленная

инженерно-экономическим расчетом на основе проектирования рационального

технологического процесса и организации труда и предусматривающая эффективное

использование средств производства и самого труда.

Технически обоснованная норма, определяя затраты времени на выполнение

определенных работ при оптимальных условиях, является эталоном

высокоорганизованного производства. При технически обоснованных нормах трудовой

процесс организуется и планируется в единстве с техникой и технологией. Однако,

несмотря на название, такие нормы обосновываются не только с технической

стороны, но и с экономической, психофизиологической и социальной. Таким

образом, технически обоснованные нормы отражают:

рациональный технический процесс, т.е. применение экономически

целесообразных для разных производственных условий технологии, оборудования,

инструментов, режимов работы и т.д.;

правильную организацию труда, т.е. применение экономически целесообразных

форм организации труда, отвечающих конкретным особенностям производства;

выполнение работ исполнителями соответствующей квалификации, уровень

производительности которых выше средней производительности рабочих, занятых на

аналогичных работах, но ниже достигнутой отдельными рабочими рекордной

производительности;

оптимальные условия труда на рабочем месте;

высокую содержательность труда, его творческий характер.

Организующую и мобилизующую роль нормы могут выполнять лишь тогда, когда

они всесторонне и комплексно обоснованы и учитывают действительные возможности

техники, передовой опыт производства, психофизиологические и социальные

факторы.

Под методом нормирования понимается совокупность приемов установления

норм труда, включающих: анализ трудового процесса; проектирование рациональной

технологии и организации труда; расчет норм. Выбор метода нормирования труда

определяется характером нормируемых работ и условиями их выполнения.

По принципиальной схеме установления норм методы нормирования труда

делятся на аналитические и суммарные.

Аналитические методы предполагают: анализ конкретного трудового процесса,

разделение его на элементы, проектирование рациональных режимов работы

оборудования, организации труда, расчет необходимых затрат времени по элементам

трудового процесса, установление норм на операции.

Суммарные методы предполагают установление норм труда без разделения

процесса на элементы и проектирования рациональной организации труда, т. е. на

основе либо опыта нормировщика (опытный метод), либо статистических данных о

выполнении аналогичных работ (статистический метод).

Нормы, установленные с помощью суммарных методов, называют

опытно-статистическими. Такие нормы не позволяют эффективно использовать

производственные ресурсы и должны заменяться нормами, установленными

аналитическими методами.

Аналитические методы можно классифицировать по трем признакам:

методике получения исходных данных;

степени дифференциации трудового процесса;

характеру зависимости норм труда от факторов, влияющих на их величину.

По методике получения исходных данных аналитические методы делятся на

аналитически-расчетные, при которых базой расчета норм являются нормативные

материалы, и аналитически-исследовательские, при которых исходная информация

получается путем наблюдений или экспериментов.

Аналитически-расчетные методы в настоящее время являются основными. Они

обеспечивают необходимую степень обоснованности норм при значительно меньших по

сравнению с исследовательскими методами затратах на сбор исходной информации. В

условиях массового, а иногда и серийного производства аналитически-расчетные и

аналитически-исследовательские методы применяются в комплексе: предварительный

вариант нормы рассчитывается по нормативам, а затем уточняется на основе

наблюдений.

«По характеру зависимости норм труда от факторов, влияющих на их

величину, аналитические методы делятся на прямые и косвенные. Такое деление

имеет практическое значение в основном для расчета норм обслуживания,

численности и управляемости. При использовании прямых методов эти нормы

рассчитываются на основе установления функциональных зависимостей величин норм

от трудоемкости соответствующих работ. Использование косвенных методов

предполагает установление статистических зависимостей норм от факторов,

косвенно влияющих на трудоемкость соответствующих работ».

В соответствии со статьей 162 Трудового Кодекса РФ локальные нормативные

акты, предусматривающие введение, замену и пересмотр норм труда, принимаются

работодателем с учетом мнения представительного органа работников. О введении

новых норм труда работники должны быть извещены не позднее, чем за два месяца.

Порядок введения норм труда предусматривает предварительное извещение

работников, создание на рабочих местах организационно-технических и других

условий труда в соответствии с требованиями, запроектированными в нормах, а

также обучение работников с приемами и методами выполнения работы, которые

обеспечивают оптимальный уровень интенсивности труда и напряженности введенных

норм.

Замена и пересмотр норм труда - необходимый и закономерный процесс,

требующий соответствующей организации контроля на уровне предприятия и его

подразделений. Объясняется это стремлением работодателя повысить эффективность

использования трудового потенциала работников, изыскать резервы, учесть любые

возможности для увеличения прибыли.

Факторы замены и пересмотра норм связаны с изменением

организационно-технических, санитарно- гигиенических и других условий

производства, ростом квалификации и профессиональных навыков работников,

наличием устаревших и ошибочно установленных норм труда.

1.3 Сущность, функции и принципы организации оплаты труда

Особая роль в структуре доходов работника принадлежит заработной плате. В

настоящее время она является, и вероятно, ближайшие годы останется, для

подавляющего числа работников, основным источником доходов, а значит,

заработная плата и в перспективе будет наиболее мощным стимулом повышения

результативности труда и производства в целом.

В условиях рыночной экономики заработная плата рассматривается как объем

поступающих в распоряжение работника жизненных благ, обеспечивающих объективно

необходимое воспроизводство рабочей силы и включаемых в издержки производства.

Поэтому все расходы на оплату труда должны гарантировать не только

воспроизводство рабочей силы, но и поощрять более эффективное использование

материальных и трудовых ресурсов, в результате чего предприятие может получить

прибыль в объеме, необходимом для расширения производства, модернизации и

замены применяемых техники и технологии.

Для работодателя расходы на заработную плату составляют существенную

часть издержек, и он заинтересован в их минимизации. Для работника заработная

плата - источник (нередко - единственный) его дохода, который он, естественно,

старается увеличить. Возможности увеличения заработка, зависящие от самого

работника, ограничены. Он может увеличить количество продаваемого труда, т.е.

работать дольше или более интенсивно, но здесь есть физиологические пределы.

Повышение качественных характеристик рабочей силы требует инвестиций в

человеческий капитал и определенного времени. Другим путем увеличения дохода

работника является повышение заработной платы, а точнее - общего вознаграждения

за труд. Последнее замечание весьма существенно, поскольку трудовой доход

работника складывается не только из его заработной платы.

У фирмы расходы на персонал также нельзя сводить к издержкам по выплате

заработной штаты. Согласно рекомендациям Международной организации труда,

затраты работодателя на рабочую силу включают:

денежное вознаграждение за труд;

оплаченное, но неотработанное время (включая предоставление отпусков);

премии и различные безвозмездные денежные выплаты (например, при

распределении прибылей);

натуральные выплаты работникам (льготное питание, частичное

финансирование отдыха работника и членов его семьи, компенсация расходов на

профессиональную подготовку, на транспорт, на рабочую одежду и т.п.);

компенсации работникам их затрат на жилье или прямую оплату работодателем

жилого фонда для работников фирмы;

взносы предпринимателя в фонды социального страхования, частности,

медицинское страхование персонала;

налоги, относимые к расходам на рабочую силу.

И все же основную часть трудового дохода работника составляет его

заработная плата, уровень которой зависит не только от конъюнктуры рынка труда,

но и от поведения работодателя.

Вопросы формирования цены труда оказываются более сложными, чем вопросы

формирования цен на рынках товаров или других факторов производства, поэтому

они особенно часто становятся объектом государственного регулирования. Весьма

важной в системе государственного регулирования оплаты труда является система

механизма индексации заработной платы, позволяющая частично или полностью

возместить гражданам удорожание потребительских товаров и услуг. Компенсации

подлежат доходы, носящие постоянный характер, а именно оплата труда по ставкам

и окладам, государственные пенсии и пособия, стипендии, суммы возмещения

ущерба, причиненного увечья в случае повреждения здоровья при выполнении

трудовых обязанностей. Индексация может осуществляться в соответствии со

сложившимся ростом цен, предшествующем индексируемому периоду. В данном случае

она называется ретроспективной. Если же индексация ориентирована на ожидаемый

рост цен, ее называют ожидаемой. Структурные составляющие доходов могут

индексироваться в одинаковой или разной степени или выборочно.

В условиях рыночной экономики меняется понимание заработной платы и как

юридической категории. Она раскрывает конкретные права и обязанности участников

трудового правоотношения по поводу оплаты труда. В трудовом законодательстве

(статья 129 Трудового Кодекса РФ) различаются понятия «заработная плата» и

«оплата труда».

Оплата труда определяется как система отношений, связанных с обеспечением

установления и осуществления работодателем выплат работникам за их труд в

соответствии с законами, иными нормативными актами, коллективными договорами,

соглашениями, локальными нормативными актами и трудовыми договорами.

С этой точки зрения она является, прежде всего, одним из условий найма,

определяемых соглашением сторон трудового правоотношения и в силу этого

обязательных для применения.

Заработная плата трактуется трудовым законодательством как вознаграждение

за труд в зависимости от квалификации работника, сложности, количества,

качества и условий выполняемой работы, а также выплаты компенсационного и

стимулирующего характера.

Для характеристики заработной платы как правовой категории важно отметить

и тот факт, что стороны трудового договора заранее, до реального предоставления

работником своего труда, определяют ее величину в денежном выражении, т. е.

заранее устанавливают размер оплаты.

Различают номинальную и реальную заработную плату.

Номинальная заработная плата - сумма денежных средств, получаемых

работником за результаты своего труда. Это заработная плата в денежном

выражении. Номинальная заработная плата не учитывает изменение потребительских

цен.

Реальная заработная плата - объем товаров и услуг, которые работник может

приобрести на свою номинальную заработную плату в текущем периоде при данном

уровне цен после уплаты налогов и других отчислений. Размер реальной заработной

платы отражает ее фактическую покупательную способность и представляет собой

сумму конкретных потребительных стоимостей - товаров и услуг, обеспечивающих

существование работника и его семьи.

Индекс реальной заработной платы определяется путем деления индекса

начисленной среднемесячной номинальной заработной платы на индекс

потребительских цен на товары и услуги.

При организации заработной платы необходимо соблюдать основополагающие

принципы, которые помогут обеспечить выполнение ее основных функций.

Прежде всего, следует предусмотреть дифференциацию оплаты труда в

зависимости от качества, величины и эффективности трудового вклада работника в

результаты деятельности предприятия, от условий труда, природно-климатических

условий и других особенностей производства и регионов.

В соответствии с инфляционным ростом цен, снижающим уровень реальной

заработной платы, должен действовать механизм индексации ставок и окладов.

Поскольку оплата труда отражает совокупность социально-экономических

отношений между участниками производственного процесса, необходимо

государственное и региональное регулирование заработной платы как часть

общефедеральной (региональной) социально-экономической политики.

Одним из важных принципов является обеспечение равной оплаты за равный

труд в пределах одного предприятия (организации) и обоснованность

дифференциации уровней оплаты между предприятиями, отраслями, сферами

производства. Принципиально также недопущение дискриминации в сфере оплаты

труда по полу, возрасту, национальной и религиозной принадлежности и другим

признакам.

Важным принципом организации заработной платы является учет конъюнктуры

рынка труда. На рынке труда представлен широкий диапазон заработной платы в

государственном и частном секторах экономики, поэтому анализ сложившихся

уровней заработной платы по группам профессий, в конкурирующих фирмах является

существенной предпосылкой обеспечения организации работниками требуемого

профессионально-квалификационного состава.

Выполнение заработной платой ее стимулирующей функции во многом связано с

соблюдением принципа простоты, логичности и доступности пониманию работников

действующих форм и систем заработной платы. Исполнители должны четко

представлять, какова зависимость уровня оплаты от количественных и качественных

результатов их деятельности, трудовой и инновационной активности, расширения

профессиональных знаний и опыта.

Организация заработной платы отражает процесс превращения цены рабочей

силы в заработную плату и в значительной степени формирует издержки

производства.

Поэтому выбор оптимальной системы организации оплаты труда для предприятия

является ответственной и сложной задачей. При этом необходимо учитывать уровень

техники и технологии, особенности организации труда, функции работников,

экономические задачи, стоящие перед предприятием. Немаловажное значение имеют и

отношения между нанимателями и наемными работниками, складывающиеся в процессе

заключения тарифных соглашений и коллективных договоров. Любая из применяемых

систем должна стимулировать рост производительности труда, улучшение качества

выпускаемой продукции, снижение издержек производства.

Наибольшее применение на предприятиях получила тарифная система оплаты

труда, включающая:

тарифную систему (тарифно-квалификационные справочники, тарифную сетку,

тарифные ставки и тарифные оклады, тарифные коэффициенты);

механизм доплат и надбавок;

премиальную систему;

формы и системы оплаты труда;

нормирование труда.

Каждый из названных элементов находится в тесном взаимодействии, что при

правильном их применении обеспечивает эффективную систему материальной

заинтересованности в повышении, как индивидуальной производительности труда,

так и эффективности работы предприятия.

Распространяется и бестарифная система, основанная на применении

критериев оценки квалификации, сложности и результативности труда работников и

использовании их для распределения между ними средств на оплату труда,

рассчитанных тем или иным способом. Эта система позволяет более тесно увязать

уровень оплаты труда каждого работника и коллектива в целом с конкретными

результатами работы.

Заработная плата по своей структуре неоднородна. С одной стороны, она

отражает минимальный размер оплаты труда и тарифную часть заработка,

гарантированные государством, а с другой - реальные результаты работы

предприятия, сложность труда и квалификацию рабочей силы.

Одна часть, которую принято называть тарифной частью, устанавливается в

виде тарифных ставок (окладов) и сдельных расценок для рабочих и должностных

окладов для служащих. Другая часть обеспечивается доходами конкретного

предприятия, за счет которых возможно как увеличение тарифной части заработной

платы, так и надтарифной, включающей доплаты, надбавки, премии и другие

выплаты. В этом и состоит экономическая сущность деления заработной платы на

тарифную и надтарифную части.

Количественное соотношение между тарифной и надтарифной частями заработка

весьма существенно влияет на стимулирующие возможности системы материальной

заинтересованности в целом, поскольку увеличение или уменьшение одной из них -

не простое перераспределение каналов, по которым доводится оплата труда до работников,

а изменение характера связи с результатами труда. Тарифная заработная плата

связана с ними не прямо, а опосредованно, через принадлежность работника к

конкретной профессионально-квалификационной группе, т.е. начисляется за

результаты, которые должны быть получены, если его работа отвечает

квалификационным требованиям, соответствующим для занимаемого им рабочего

места. Надтарифной частью результаты оцениваются непосредственно по

определенным количественным и качественным показателям индивидуальной и коллективной

деятельности.

Взаимосвязь размеров заработной платы и показателей, характеризующих

количество и качество труда, устанавливается с помощью форм и систем его

оплаты. В зависимости от того, является ли основой начисления заработка

выполненная работа или отработанное время, выделяют две формы заработной платы

- сдельную и повременную.

Сдельная форма заработной платы предполагает оплату в заранее

установленном размере каждой единицы выполненной работы. Таким образом,

заработок работника зависит от объема выполненных работ и установленного

размера оплаты за единицу работы.

Объем работ может измеряться в натуральных единицах (количестве изделий,

деталей, операций), условно-натуральных, трудовым методом как нормируемая

трудоемкость фактически выполнённой работы, может использоваться и стоимостное

измерение (денежные единицы).

Применение сдельной оплаты требует правильной тарификации работ (во всех

расчетах, связанных с ее начислением, используется тарифная ставка,

соответствующая разряду фактически выполняемой работы), а также повышенного

внимания к контролю качества продукции, организации труда и производства.

Последнее важно, так как отсутствие заказов, вынужденные простои напрямую

влияют на объем выполненных работ, а значит - и на заработок сдельщиков.

При повременной форме оплаты труда заработная плата начисляется в

зависимости от количества отработанного времени (часов, дней) согласно данным

табельного учета и установленной тарифной ставки или оклада.

При выборе формы оплаты труда необходимо учитывать особенности

оборудования, технологии, организации труда, требования к качеству работы.

Применение повременной формы оплаты требует правильной тарификации

работников (при начислении повременного заработка используется тарифная ставка,

определяемая по разряду работника, за исключением случаев, когда повременщик

выполняет работу, тарифицируемую более высоким разрядом, чем выполняющий ее

работник). Необходима также четкая организация табельного учета, контроля

фактически отработанного каждым работником времени, учета времени простоев.

На базе сдельной и повременной форм оплаты труда разработан целый ряд

систем заработной платы.

Наиболее простая из систем, относящихся к сдельной форме, прямая сдельная

система. Она устанавливает прямую зависимость заработка работника от его

выработки.

При сдельно-премиальной системе рабочий получает заработную плату (по

прямым сдельным расценкам) и премию. Премия - особая, переменная часть

заработной платы. Ее специфика состоит в том, что при любой форме оплаты она

дает возможность связать заработок с результатами труда работника, которые не

улавливаются основной частью заработной платы, формирующейся по тарифу, норме

выработки, расценкам и т.п.

При сдельно-прогрессивной системе труд рабочего оплачивается по

стабильным прямым сдельным расценкам в пределах выполнения нормы, а за объем

работы, превышающий норму, - по повышенным сдельным расценкам.

Аккордная система оплаты труда представляет собой разновидность сдельной

системы, при которой сдельная расценка устанавливается на объем работ без

установления норм и расценок на отдельные ее элементы. В аккордном задании

указываются общая сумма заработка, размер премии и срок выполнения задания. Это

задание (наряд) доводится до рабочих заранее, до начала работ. Получив его,

рабочие наглядно представляют объем работ, сумму заработка за его выполнение к

намеченному сроку, а также премию, которая будет им выплачена при сокращении

сроков выполнения задания при хорошем качестве работ. Последняя начисляется на

сумму заработка в пределах максимального размера по положению. В этом случае

такая система называется аккордно-премиальной. Расчет с рабочими по аккордной

системе производится после выполнения всего объема работы.

Повременная форма оплаты имеет две разновидности - простую повременную и

повременно-премиальную.

Простая повременная система оплаты труда предусматривает начисление

заработной платы исходя из тарифной ставки рабочего и отработанного им времени.

Повременно-премиальная система оплаты труда целесообразна на участках,

где организационно и технически невозможно или экономически нецелесообразно

стимулировать увеличение выработки и где необходимо заинтересовать работающих в

повышении качественных показателей в труде. Поэтому показатели премирования для

различных групп работников должны отражать конкретные задачи, стоящие перед

ними, и быть дифференцированы. Число показателей премирования не должно

превышать двух-трех. Они должны быть наиболее существенными и поддаваться

точному учету.

Заканчивая теоретическое исследование нормирования и организации оплаты

труда, можно сделать следующие выводы.

Нормирование труда - это вид деятельности по управлению производством,

направленный на установление необходимых затрат и результатов труда, а также

необходимых соотношений между численностью работников различных групп и

количеством единиц оборудования. Нормативы труда характеризуют научно

обоснованные, централизованно разработанные показатели затрат труда. На их

основе предприятия самостоятельно разрабатывают свои нормы труда. Таким

образом, норма труда - это норматив труда, скорректированный на местные условия

труда. На предприятиях используются следующие нормы труда: норма времени, норма

выработки, норма обслуживания, норма численности.

Норма времени характеризует количество рабочего времени (в часах, минутах,

секундах), установленное на выполнение определенной работы или изготовление

единицы продукции. От ее обоснованности зависят величина и качество всех

остальных норм труда.

Норма выработки это объем работы (в штуках, килограммах, тоннах и других

единицах), который должен быть выполнен в единицу времени (час, смену, месяц).

Норма обслуживания характеризует количество единиц оборудования для

обслуживания одним рабочим или бригадой в течение смены или месяца.

Под организацией заработной платы понимается ее построение, обеспечение

взаимосвязи количества и качества труда с размерами его оплаты, путем

использования совокупности составных элементов (нормирования, тарифной системы,

премии, доплат и надбавок).

2. Особенности нормирования и организации оплаты труда на ОАО

«Боровичский молочный завод»

2.1 Общая характеристика ОАО «Боровичский молочный завод»

ОАО «Боровичский молочный завод» был создан в ноябре 1992 года

учредителями, членами трудового коллектива государственного предприятия с целью

приватизации имущества данного предприятия, а также получения прибыли.

Уставный капитал общества разделен на акции, акционерами общества

являются физические лица.

Предприятие имеет собственное имущество, самостоятельный баланс и

расчетный счет. Общая занимаемая площадь завода 33800 м2. На данный

момент количество акционеров составляет 107 человек.

Как юридическое лицо общество является собственником: имущества,

переданного ему учредителями; продукции, произведенной в результате

хозяйственной деятельности; полученных доходов и другого имущества,

приобретенного им в процессе своей деятельности.

Общество обладает полной хозяйственной самостоятельностью в определении

формы управления, принятия хозяйственных решений, сбыта, установления цен,

оплаты труда и распределения прибыли.

Основным видом деятельности является производство обработанного жидкого

молока.

Главными целями деятельности данного предприятия являются расширение

рынка товаров и услуг, извлечение прибыли.

ОАО «Боровичский молочный завод» специализируется на переработке молока,

поставляемого хозяйствами Боровичского, Окуловского, Мошенского и других

районов Новгородской области.

ОАО «БМЗ» - третье в Новгородской области предприятие по выпуску

натуральной молочной продукции высокого качества. Успех компании базируется на

трех составляющих - современном высокотехнологичном производстве,

квалифицированном персонале и качественном натуральном сырье.

Качество продукции ОАО «БМЗ» подтверждается дипломами и наградами

различных выставок и конкурсов. Продукция предприятия имеет дипломы и медали

Международной московской выставки «Молочная индустрия», высокие оценки в

различных номинациях на областных смотрах-конкурсах.

На сегодняшний день ассортимент продукции компании насчитывает несколько

товарных групп. Это классические молочные и кисломолочные продукты: молоко,

сметана, творог, огромный ассортимент творожных паст, сыр адыгейский, сыворотка

и напитки на основе сыворотки. Постоянно ведется работа по обновлению и

расширению ассортимента. Главное преимущество продукции - традиционное качество

и натуральность.

ОАО «Боровичский молочный завод»- это предприятие со своими традициями и

с высокой культурой производства, выпускает более 30 наименований продукции:

молоко, кефир, бифидок, ряженку, сливочное масло, сметану, творог, сыр,

творожные массы с различными наполнителями и так далее. Разнообразная продукция

завода отмечена престижными наградами многих выставок и конкурсов.

Коллектив завода стремится наиболее полно удовлетворять пожелания своих

клиентов как по качеству и ассортименту, так и по сбалансированности цен.

В десятку лучших товаров «Новгородской области» входит «Масло

крестьянское, особое», при изготовлении которого используются традиционные,

апробированные временем наполнители. Что касается творога, кефира и ряженки, то

с ними начинают и завершают день тысячи последователей диетического питания во

всех городах Северо-Запада.

Вся продукция вырабатывается из натурального молока, поставляемого

лучшими хозяйствами Новгородской области. Строгий контроль за качеством сырья и

готовой продукции, применение современного оборудования, внедрение новых

технологий и видов упаковки позволяет без применения консервантов выпускать

цельномолочную продукцию со сроками реализации до 9 суток и высококачественные

животное масло с длительными сроками хранения.

До сих пор завод выпускает продукцию в бутылках: молоко (3,5%), молоко

топлёное, сливки, молочно-шоколадный коктейль. Небольшой срок годности говорит

о том, что в ней отсутствуют химические консерванты. Продукция ОАО «БМЗ»

неоднократно отмечалась дипломами различных конкурсов и отраслевых выставок и

пользуется большим спросом как в Боровичах, так и за его пределами: в Санкт -

Петербурге, в Новгородской, Ленинградской и Тверской областях.

Основная доля производимой продукции реализовывается через торговый дом -

ООО «Торговый дом «БМЗ».

На молокозаводе каждый год происходят изменения, которые позволяют

повысить производительность труда и увеличить количество выпускаемой продукции.

Постепенно производится техническое перевооружение, приобретается новое

технологическое оборудование. После проведенного ремонта производственных,

вспомогательных и административных помещений, молокозавод имеет вид

современного производственного комплекса.

ОАО «БМЗ» - крупное современное предприятие, для собственных нужд

вырабатывает тепловую и электрическую энергию, холод, осуществляет перевозку

автомобильным транспортом, осуществляет ремонтно-строительные работы. В

коллективе молокозавода трудятся около 200 человек в различных подразделениях

предприятия.

В структуре предприятия, кроме работников основного производства, занятых

выпуском молочной продукции в цехе, имеется широкая сеть подразделений:

производственная лаборатория, техническая служба (энергетическая служба,

компрессорный цех), вспомогательное производство (автотранспортный,

ремонтно-строительный участки), коммерческая служба (продавцы собственной

торговой сети, менеджмент, складская служба), административно-управленческий

персонал, в том числе кадровый, финансово-экономический отделы и бухгалтерия.

Работники молокозавода обеспечены всем пакетом социальных гарантий. На

предприятии заключен коллективный договор, обеспечивающий достойную оплату

труда и условия работы коллектива, социальные гарантии как работающих, так и не

работающих, вышедших на заслуженный отдых по возрасту.

Молокоперерабатывающая промышленность является материалоемким

производством. Материальные затраты здесь достигают 80-90 %. Так, например,

материальные затраты в ОАО «БМЗ» за период 2011 - 2013 годы составляют 84-86 %

в общей структуре затрат. Поэтому, обоснованное расчетно-аналитическое

нормирование расхода сырья и материалов имеет важное значение для сбережения

именно этого вида затрат и, следовательно, обеспечивая снижение себестоимости

продукции.

Продукция ОАО «БМЗ» производится в соответствии с государственными

стандартами. На каждый вид продукции (молоко, ряженка, бифидок, простокваша,

сливки и другие) главным технологом разрабатываются соответствующие нормы

расхода сырья, материалов, которые отражаются в технологических картах, утверждаемых

генеральным директором. Нормы устанавливаются исходя из рецептуры в пересчете

на базисную жирность молока - 3,4 %.

Важнейшим звеном в управлении ресурсосбережением является

планово-экономический отдел. К его обязанностям относится:

разработка прогрессивных плановых технико-экономических норм материальных

и трудовых затрат;

руководство проведением комплексного экономического анализа всех видов

деятельности предприятия и разработка мероприятий по эффективному использованию

капитальных вложений, материальных, трудовых и финансовых ресурсов, повышению

конкурентоспособности выпускаемой продукции, производительности труда, снижению

издержек на производство и реализацию продукции, повышению рентабельности

производства, увеличению прибыли, устранению потерь и непроизводительных

расходов;

выявление и использование резервов производства с целью достижения

наибольшей эффективности работы предприятия и т. д.

Планово-экономический отдел занимается расчетом таких показателей, как

общая потребность в материальных ресурсах, стоимость переработки единицы груза,

абсолютная экономия материальных ресурсов и другие. Взаимодействуя с различными

отделами предприятия, планово-экономический отдел осуществляет разработку

плановых технико-экономических нормативов материальных и трудовых затрат,

получает данные, необходимых для экономического планирования, прогнозирования и

анализа. Взаимодействуя с цехами, отдел получает отчеты о выполнении плана по

производству продукции, сведения о расходе сырья и материалов на единицу продукции,

отчеты об устранении потерь и сокращении непроизводственных расходов. На

основании полученных данных осуществляется корректировка соответствующих

планов.

Проанализируем динамику произведенной продукции предприятия:

Таблица 1

Объемы произведенной продукции ОАО «БМЗ за 2012 - 2013 год

|

Продукция

|

2012 г., т

|

2013г., т

|

2013 к 2012

|

|

|

|

Тонн

|

%

|

|

Молоко фасованное

|

607

|

776

|

169

|

27,84

|

|

Сметана и сметанные

продукты

|

632

|

708

|

76

|

12,03

|

|

Творог и творожные продукты

|

2679

|

3942

|

1263

|

47,14

|

|

Кисломолочные продукты

|

309

|

268

|

-41

|

-13,27

|

|

Масло

|

187

|

154

|

-33

|

-17,65

|

|

Спрэд

|

23

|

51

|

28

|

121,74

|

|

Сыр

|

12

|

10

|

-2

|

-16,67

|

Из таблицы 1 видно, что производство таких видов продукции, как молоко,

сметана и сметанные продукты, творог и творожные продукты, спрэд в 2013 году

увеличилось. Наиболее быстрыми темпами росло производство творога и творожных

продуктов (на 1263 тонны или 47,14%). Производство кисломолочных продуктов,

масла, сыра по сравнению с 2012 годом снизилось в 2013 году.

Структура ассортимента продукции представлена на рисунке 1:

Рисунок 1. Структура ассортимента продукции ОАО «БМЗ» в 2013 году

Рассмотрим основные экономические показатели деятельности ОАО «БМЗ»:

Таблица 2

Основные экономические показатели деятельности ОАО «БМЗ»

|

Показатель

|

2011

|

2012

|

2013

|

2013 к 2011

|

|

|

|

|

Абсол.

|

Темп роста, %

|

|

Выручка от продажи товаров,

работ, услуг

|

261351

|

310135

|

348669

|

87318

|

133,41

|

|

Себестоимость проданных

товаров

|

238057

|

285222

|

329933

|

91876

|

138,59

|

|

Прибыль (убыток) от продаж

|

23294

|

24913

|

18736

|

-4558

|

80,43

|

|

Чистая прибыль

|

11675

|

8796

|

-7055

|

39,57

|

|

Затраты на рубль продукции

|

0,9109

|

0,9197

|

0,9463

|

0,0354

|

103,89

|

|

Среднесписочная численность

работников, чел.

|

195

|

198

|

204

|

9

|

104,62

|

|

Производительность труда,

тыс.руб./чел.

|

1340

|

1566

|

1709

|

368,9

|

127,52

|

|

Рентабельность продукции, %

|

4,90

|

3,08

|

1,40

|

-3,50

|

28,55

|

За 2011-2013 годы на ОАО «БМЗ» произошел значительный рост выручки от

реализации продукции - на 87318 тыс.руб. или 33,41%. При этом прибыль от продаж

снизилась на 4558 тыс.руб. или 19,57%, что объясняется высоким ростом

себестоимости изготовления молочной продукции. Чистая прибыль за 2011-2013 годы

также снизилась на 7055 тыс.руб. или 60,43%.

Растут затраты на рубль продукции, что является отрицательным фактом и

приводит к снижению прибыли.

Положительным фактом является рост производительности труда - за три года

показатель увеличился на 368,9 тыс.руб. или 27,52%.

Рентабельность продукции имеет низкое значение и на протяжении последних

трех лет снижается.

Однако ОАО «БМЗ» несмотря ни на что, уверенно смотрит в будущее: его

продукция всегда пользуется спросом и реализуется как оптом, так и в форменных

магазинах и павильонах на территории Боровичского и других районов области.

2.2 Анализ состояния нормирования труда на предприятии

Развитие производства переработки молока не может быть эффективным без

научно-обоснованных систем организации и нормирования труда, планирования и

управления организацией труда, применения прогрессивных норм и нормативов для

организации труда на рабочих местах.

Большинство норм, применяемых на ОАО «БМЗ», не являются научно

обоснованными, а нормы труда, которые устанавливаются инженерами по

нормированию труда, в основном рассчитываются опытно-экспертным методом, что не

отвечает сложившимся условиям.

На ОАО «БМЗ» утверждён перечень нормативов по труду, обязательный для

применения при установлении норм времени, выработки, обслуживания.

Применяются общемашиностроительные нормативы времени, нормативы

численности; типовые нормы, разработанные НИИ труда.

Основным видом норм затрат труда принята норма времени, которая

представляет собой количество рабочего времени, установленное на выполнение

заданной операции в определенных организационно-технических условиях.

Соответственно норме времени устанавливается норма выработки.

В ОАО «БМЗ» применяется аналитически-исследовательский метод нормирования

труда - нормирование, анализ и проектирование состава и последовательности

выполнения элементов оперативной работы осуществляются в результате

непосредственного изучения операции методом хронометражных наблюдений.

В рамках аналитического метода используется и расчетный метод (по

эмпирическим формулам и нормативам), например, при расчете нормы численности

определенной группы рабочих в цехах.

Используется и суммарный метод - установление норм по аналогии, на основе

статистических данных (статистический метод), по нормам-образцам (опытный

метод).

В ОАО «БМЗ» работой по организации и нормированию труда занимается бюро

организации и нормирования труда, а также частично работники бухгалтерии в

части пересмотра и изменения норм, нормирования новых технологических

процессов. Основными функциями названных структурных подразделений являются:

нормативно-исследовательская работа, разработка

организационно-технических мероприятий по совершенствованию нормирования труда;

планирование, учет и анализ нормирования, а также организация подготовки

и повышения квалификации кадров по нормированию труда;

разработка норм, мероприятий по снижению трудовых затрат;

внедрение, освоение, анализ, пересмотр норм труда, учет и анализ

использования рабочего времени.

На сегодняшний день на предприятии существуют 1152 нормы, из них только

5,4 % являются технически обоснованными, остальные - опытно-статистические.

В молочной промышленности технически обоснованные нормы времени и

выработки устанавливается на основе теоретической производительности

оборудования (машины), входящего в линию, производственных возможностей и

эксплуатационных условий.

Нормы производительности на автоматических линиях устанавливаются по

ведущему оборудованию, входящему в состав линии. При этом выбирается наиболее

рациональный режим работы оборудования. Режим работы остального оборудования

устанавливается исходя из времени работы ведущего оборудования. Поэтому

технически обоснованная норма производительности оборудования учитывает

значения коэффициентов использования оборудования по мощности и по времени.

Норма производительности одной машины (Нпм) циклического (прерывного)

действия определяется по формуле:

Нпм = А х Тсм х Кн х Кпв

где Нпм - норма производительности одной машины, т /смена;

А - часовая теоретическая производительность машины, т /час;

Тсм - установленная продолжительность смены, час. (7 часов);

Кн - коэффициент, учитывающий неполное использование технических

возможностей оборудования, по независящим от рабочих причинам;

Кпв - коэффициент полезного времени машины или использования оборудования

по времени.

Часовая теоретическая производительность машины (А) в час рассчитывается

по формуле:

А = Пм х 60 х Тсм

где Пм - теоретическая (паспортная) производительность машины, (пакетов,

бутылок)/мин;

- количество минут в часе;- емкость упаковки (пакетов, бутылок), л.

Теоретическая производительность оборудования определяет максимально

возможное количество выпущенной на нем продукции при работе на режимах,

установленных технической характеристикой, без учета простоев, потерь, брака.

Коэффициент, учитывающий неполное использование технических возможностей

оборудования, по независящим от рабочих причинам (Кн), определяют по формуле:

Кн = (100 - П): 100

где П - потери от брака, боя и т.п., в % (используют данные наблюдения за

работой автомата).

Коэффициент Кн учитывает потери, возникающие вследствие неизбежных

случаев боя, повторной укупорки, неполного заполнения объема бутылки, пакета и

т.д.

Коэффициент использования оборудования (Кпв) определяется по формуле:

Кпв = Топ.факт.: Тсм.уст.

Кпв = (Тсм.факт. - Тп.з.факт. - Тобс.факт - Тотл.факт.) : Тсм.уст.

где Топ.факт. - время оперативной работы (по данным фактического баланса

времени смены), мин. Первый вариант формулы применяется, когда в процессе

наблюдения не было простоев исполнителя, оборудования, нарушения технологии. В

остальных случаях второй вариант расчета Кпв;

Тсм.факт. - продолжительность смены (по данным фактического баланса

времени смены), мин.;

Тп.з.факт. - время подготовительно-заключительной работы (по данным

фактического баланса времени смены), мин.;

Тобс.факт - время обслуживания рабочего места исполнителей в течении

смены (по данным фактического баланса времени смены), мин.;

Тотл.факт. - время на отдых и личные надобности исполнителей (по данным

фактического баланса времени смены), мин.;

Тсм.уст. - установленная продолжительность смены на данной работе (по

данным рационального баланса времени смены), мин.

Коэффициент Кпв учитывает потери, возникающие в результате простоев

оборудования, вызываемых подготовкой к началу работу и ее окончанием,

обслуживанием рабочего места и оборудования в течение смены, ходом

технологического процесса, а также перерывами на отдых и личные надобности

рабочих, обслуживающих данное оборудование.

Рассчитаем норму производительности линии асептического розлива пищевых

жидкостей в пакеты. Производительность линии по паспорту - 3600 упаковок в час

или 60 упаковок в минуту.

На первом этапе рассчитаем коэффициент использования оборудования (Кпв).

Для этого необходимо провести фотографию рабочего дня.

Фотография рабочего дня заключается в определении продолжительности

каждого действия рабочего и оборудования путем регистрации времени с помощью

секундомера с заполнением соответствующих граф бланка «Наблюдательный лист

фотографии рабочего дня» (Приложение А). Второй этап проведения хронометража -

обработка и анализ результатов наблюдения. Для этого составляют Баланс рабочего

времени (Приложение Б). Из Приложения Б найдем следующие данные:

Топ - время оперативной работы: 299 минут.

Тсм. факт. - продолжительность смены: 410 минут.

Тп.з. - время подготовительно-заключительной работы: 12 минут.

Тобс. - время обслуживания рабочего места исполнителей в течении смены:

39 минут.

Тотл. - время на отдых и личные надобности исполнителей: 8 минут.

Тсм.уст. - установленная продолжительность смены на данной работе: 420

минут.

Найдем коэффициент использования оборудования (Кпв):

Кпв = (Тсм.факт. - Тп.з. - Тобс. - Тотл.) : Тсм.уст.

Кпв = (410 - 12 - 39 - 8) : 420 = 0,836

На втором этапе рассчитаем коэффициент, учитывающий неполное

использование технических возможностей оборудования, по независящим от рабочих

причинам (Кн). При этом потери от брака на ОАО «БМЗ» составляют 3%.

Кн = (100 - 3) : 100 = 0,97.

На третьем этапе рассчитаем часовую теоретическую производительность

машины (А) в смену:

А = 60 х 420 мин. = 25200 упаковок.

На последнем этапе определим норму производительности линии асептического

розлива пищевых жидкостей в пакеты:

Нпм = 25200 х 0,97 х 0,836 = 20435 упаковок.

Таким образом, норма производительности линии асептического розлива

пищевых жидкостей в пакеты в ОАО «БМЗ» составляет 20435 упаковок молока

(емкостью 1 литр).

Рассмотрим определение нормы выработки рабочих.

На машинных работах (когда исполнитель только контролирует работу машины)

норма выработки (Нсм) для одного работника (бригады рабочих), обслуживающих

машину, равна норме производительности машины (Нпм), т.е.

Нпм = Нсм = А х Тсм х Кн х Кпв

То есть для рабочего, обслуживающего линию асептического розлива пищевых

жидкостей в пакеты, норма выработки составит 20435 упаковок в смену.

Нормы времени на автоматических линиях устанавливаются по ведущему

оборудованию, входящему в состав линии. Норма времени рабочих, обслуживающих

одну линию определяется по формуле:

Нвр = Тсм : Нсм

В нашем примере:

Нвр = 420 :20435 = 0,02 минуты.

На ОАО «БМЗ» проводят анализ показателей выполнения норма выработки.

Таблица 3

Анализ показателей выполнения норм выработки ОАО «БМЗ»

|

Показатель

|

2011

|

2012

|

2013

|

2013 к 2012

|

|

Установленная

продолжительность рабочего дня, мин.

|

420

|

420

|

420

|

-

|

|

Время смены фактическое (в

среднем), мин.

|

411

|

413

|

414

|

+3

|

|

Коэффициент рабочего дня

исполнителя

|

0,978

|

0,983

|

0,986

|

+0,008

|

|

Продолжительность работы за

смену оборудования, мин.

|

286

|

291

|

301

|

+15

|

|

Коэффициент полезного

времени оборудования

|

0,68

|

0,693

|

0,717

|

+0,037

|

Коэффициент рабочего дня исполнителя (Краб.дня) определяется по формуле:

Краб.дня = Тсм. факт : Тсм. уст

где Краб.дня - коэффициент рабочего дня исполнителя;

Тсм.факт - время смены фактическое, мин.;

Тсм.уст. - установленная продолжительность рабочего дня, мин.

Из таблицы 3 видно, с каждым годом коэффициент рабочего дня исполнителя

на ОАО «БМЗ» увеличивается.

Расчет коэффициента полезного времени оборудования (Км):

Км = Тм : Тсм

где Км - коэффициент полезного времени оборудования;

Тсм - продолжительность смены, мин;

Тм - продолжительность работы оборудования за смену, мин.

Данные таблицы 3 свидетельствуют о том, что в 2011 году оборудование

работало 68% в смену, в 2012 году 69,3%, в 2014 году 71,7%. Увеличение

коэффициента свидетельствует о снижении простоев оборудования.

.3 Анализ организации оплаты труда на предприятии

Организация оплаты труда в ОАО «БМЗ» закреплена в Положении об оплате

труда, которое утверждено генеральным директором предприятия.

В ОАО «БМЗ» применяются следующие системы оплаты труда:

повременно-премиальная;

сдельно-премиальная.

Повременно-премиальная система установлена для таких категорий персонала,

как руководители, служащие (все инженерно-технические работники).

При повременно-премиальной системе оплаты труда в ОАО «БМЗ» работникам

оплачивается то время, которое они фактически отработали, а также премии. Таким

образом, размер заработанной платы при повременно-премиальной системе оплаты

труда определяется по следующей схеме:

Рисунок 2. Расчет заработной платы при повременно-премиальной системе

Работникам, труд которых оплачивается по повременно-премиальной системе

оплаты труда, установлен оклад. Сумма заработной платы определяется исходя из

установленного оклада за фактически отработанное время.

Размеры окладов для различных категорий работников ОАО «БМЗ»

устанавливаются в штатном расписании.

Например, менеджеру по продажам ОАО «БМЗ» установлен должностной оклад

18000 рублей. В ноябре 2014 года из 18 рабочих дней от отработал 11 (7 дней

находился на больничном). Тогда сумма заработной платы менеджера по продажам

ОАО «БМЗ» составит:

руб. : 18 дней х 11 дней = 9167 рублей.

Если работнику установлена часовая ставка, то сумма заработной платы за

фактически отработанное в течение месяца время начисляется следующим образом:

Рисунок 3. Расчет заработной платы при повременно-премиальной системе

Например, уборщице производственных помещений ОАО «БМЗ» установлена

часовая тарифная ставка 55 рублей. В ноябре 2014 года согласно табелю учета

рабочего времени уборщица отработала 92 часа. Тогда ее заработная плата за

ноябрь составит:

руб. х 92 часа = 5060 руб.

Работникам, чей труд оплачивается по повременно-премиальной системе,

устанавливаются надбавки: за сложность, за напряженность в следующих размерах:

Таблица 4

Размеры надбавок в ОАО «БМЗ», % от оклада

|

Должность

|

Надбавка за сложность

|

Надбавка за напряженность

|

|

Генеральный директор

|

15

|

15

|

|

Заместители директора

|

12

|

12

|

|

Главный бухгалтер

|

10

|

12

|

|

Начальники отделов

|

9

|

10

|

|

Бухгалтера, экономисты,

технолог, менеджеры и прочие должности

|

5

|

7

|

Рассмотрим сдельно-премиальную систему оплаты труда, которая используется

на ОАО «БМЗ». По сдельно-премиальной системе оплаты труда в ОАО «БМЗ»

оплачивается труд основных производственных рабочих.

При сдельной системе оплаты труда работнику оплачивается то количество

продукции, которое он произвел.

Размер заработной платы при сдельно-премиальной оплате труда исчисляется

исходя из сдельных расценок, установленных в ОАО «БМЗ», и количества продукции,

которую изготовил работник, по следующей схеме:

Рисунок 4. Расчет заработной платы при сдельно-премиальной оплате труда

Премия рассчитывается по следующей формуле:

П = ЗПсд × (П% + П’% × П”%)/100,

где П% - процент премии за выполнение показателя премирования;

П’% - процент премии за перевыполнение показателя премирования;

П”% - процент перевыполнения показателя премирования.

Сумма заработной платы работников, чей труд оплачивается по сдельной

системе оплаты труда, определяется на основании отчетов работников, служебной

записки их непосредственного руководителя и иных документов и данных,

позволяющих определить количество единиц изготовленной работником продукции.

Размер месячной заработной платы, в том числе неквалифицированного, работника

организации, полностью отработавшего норму рабочего времени и выполнившего

норму выработки, не может быть ниже минимальной заработной платы, установленной

в Российской Федерации.

Приведем пример. Необходимо рассчитать месячную заработную плату по сдельно-премиальной

системе оплаты труда, если работником ОАО «БМЗ» изготовлено за ноябрь 2014 года