Оценка экономической эффективности инноваций на предприятии

Курсовая работа

Оценка экономической

эффективности инноваций на предприятии

Введение

инновация логистический информационный

Достижения научно-технического прогресса

распространяются в производстве в форме инноваций.

Понятие «инновация» (по-русски -

«нововведение») происходит от английского слова innovation, что в переводе с

английского означает «введение новаций» (новшеств).

Под новшеством понимается новый порядок,

новый метод, новая продукция или технология, новое явление.

Процесс использования новшества, связанный

с его получением, воспроизводством и реализацией в материальной сфере общества,

представляет собой инновационный процесс. Инновационные процессы зарождаются в

отдельных отраслях науки, а завершаются в сфере производства, вызывая в ней

прогрессивные, качественно новые изменения.

Инновации могут относиться как к технике и

технологии, так и к формам организации производства и управления. Все они тесно

взаимосвязаны и являются качественными ступенями в развитии производительных

сил, повышения эффективности производства.

С учетом предмета инноваций различают следующие их виды:

технико-технологические инновации проявляются в форме новых

продуктов, технологий их изготовления, средств производства. Они являются

основой технологического прогресса и технического перевооружения производства;

организационные нововведения - это процессы освоения новых

форм и методов организации и регламентации производства и труда, а также

инновации, предполагающие изменения соотношения сфер влияния (как по вертикали,

так и по горизонтали) структурных подразделений, социальных групп или отдельных

лиц;

управленческие нововведения - целенаправленное изменение

состава функций, организационных структур, технологии и организации процесса

управления, методов работы аппарата управления, ориентированное на замену

элементов системы управления (или всей системы в целом) с целью ускорения,

облегчения или улучшения решения поставленных перед предприятием задач;

экономические инновации на предприятии можно определить как

положительные изменения в его финансовой, платежной, бухгалтерской сферах

деятельности, а также в области планирования, ценообразования, мотовации и

оплаты труда и оценки результатов деятельности;

социальные нововведения проявляются в форме активизации

человеческого фактора путем разработки и внедрения системы усовершенствования

кадровой политики; системы профессиональной подготовки и усовершенствования

работников; системы социально-профессиональной адаптации вновь принятых на

работу лиц; системы вознаграждения и оценки результатов труда. Это также

улучшение социально-бытовых условий жизни работников, условий безопасности и

гигиены труда, культурная деятельность, организация свободного времени;

юридические инновации - это новые и измененные законы и

нормативно-правовые документы, определяющие и регулирующие все виды

деятельности предприятий;

экологические нововведения - изменения в технике,

организационной структуре и управлении предприятием, которые улучшают или

предотвращают его негативное воздействие на окружающую среду.

Объектом исследования данной работы является СП ЗАО

«Милавица».

Предмет исследования - логистические бизнес-процессы СП ЗАО

«Милавица».

Цель работы - повышения экономической эффективности инноваций

бизнес-процесса управления логитическими потоками в СП ЗАО «Милавица».

Для реализации поставленной цели сформулированы следующие

задачи:

· изучить теоретические аспекты

инновационной деятельности и показатели ее эффективности;

· ознакомиться с методологиями проведения

инновационной деятельности;

· провести анализ процесса управления

логистическими потоками СП ЗАО «Милавица»;

· описать текущее состояние бизнес -

процесса управления логистическими потоками СП ЗАО «Милавица»;

· разработать и описать новую модель

логистических бизнес-процессов в СП ЗАО «Милавица» и оценить её эффективность.

В соответствии с поставленными задачами излагается материал

курсовой работы.

Работа состоит из введения, трех глав, заключения и списка

использованных источников.

Во введении обосновывается актуальность темы исследования, формулируются

цель и задачи работы.

В первой главе рассматриваются теоретические аспекты

инновационной деятельности.

Во второй главе анализируется деятельность СП ЗАО «Милавица»,

дается оценка существующим логистическим бизнес-процессам и строится новая модель

процесса.

В третьей главе описан процесс инновационного управления

логистическими потоками и рассчитана экономическая эффективность проекта.

В заключении сформулированы основные результаты и выводы по

работе.

При написании курсовой работы источниками информации

послужили учредительные документы, документы внутреннего учета и отчетности

организации, а также материал исследований специалистов в области инновационной

деятельности.

Практическая значимость работы заключается в том, что

разработанная в результате модель бизнес-процесса позволяет устранить

существующие в изучаемой организации проблемы, повысить эффективность

выполнения данного бизнес-процесса, а также поддерживать складскую логистику.

Принимая во внимание комплексный характер работы, для ее выполнения

понадобилось рассмотреть широкий круг вопросов, связанных с процессом

инновационной деятельности.

В основу работы положены результаты исследований, полученные

рядом ученых. Для написания работы использованы материалы научных и

статистических изданий, литературные и интернет-источники.

1.

Понятие инноваций и показатели их экономической эффективности

В современных условиях инновации и

инновационная деятельность приобретают все большее значение для экономического

развития любой страны и успешной финансово-хозяйственной деятельности

предприятий всех форм собственности, являясь основой приобретения и сохранения

конкурентных преимуществ.

Инновации обеспечивают компании

конкурентными преимуществами, которые могут быть как операционными, то есть

повышать текущую эффективность деятельности предприятия (снижение

себестоимости, расширение рынка и т.п.), так и стратегическими, формирующими

неповторимость организации. В связи с этим, для оценки стратегической

эффективности деятельности предприятия, сегодня в условиях динамично

развивающейся внешней среды целесообразно рассматривать характеристики

интенсивности его инновационной деятельности, измеряя соответствующие

инновационные параметры.

Определение понятия «инновация» и виды

инноваций

В научной и учебной литературе приводятся

различные определения понятия «инновация», или «нововведение»:

■ превращение потенциального

научно-технического прогресса в реальный, воплощающийся в новых продуктах и

технологиях;

■ результат творческого процесса в

виде созданных (либо внедренных) новых потребительских стоимостей, применение

которых требует от использующих их лиц либо организаций изменения привычных

стереотипов деятельности и навыков;

■ результат творческой деятельности,

направленный на разработку, создание и распространение новых видов изделий,

технологий, внедрение новых организационных решений и т.д., удовлетворяющих

потребности человека и общества, вызывающих вместе с тем социальные и другие

изменения;

■ новый способ удовлетворения

сложившихся общественных потребностей, обеспечивающий прирост полезного эффекта

и, как правило, основанный на достижениях науки и техники.

В начале XXI в. все сильнее стала

ощущаться потребность в более глубоком понимании сущности, закономерностей и

специфики инновационных процессов. Но уже в начале прошлого века Й. Шумпетер

сформулировал закономерности технологической эволюции и роль инновации на

различных этапах цикла развития науки и технологий, подробно проанализировал

подходы к классификации нововведений, выделив пять их разновидностей:

· новое, т.е. еще

неизвестное в сфере потребления благо либо новое качество известного блага;

· новый, более эффективный

метод производства известной продукции;

· открытие новых

закономерностей сбыта известной продукции;

· открытие новых источников

сырья или производства полуфабрикатов;

· реорганизация

производства, ведущая к подрыву какой-то установившейся в нем монополии.

Й. Шумпетер отождествлял нововведения с

«осуществлением новых комбинаций», т.е. любое новшество является уникальной

выборкой ресурсов из уже имеющихся - знаний (концептуальные положения, теории,

методики и т.д.), материальных, финансовых и других ресурсов. Причем результаты

нововведения служат в свою очередь компонентами при формировании решений для

будущих задач. Й. Шумпетер стремился к тому, чтобы термин «новшество»

употреблялся в совершенно определенном смысле: им должно было обозначаться

решение предпринимателя о проведении в жизнь (впервые) новой идеи, касающейся

технологии или какого-либо другого вопроса, относящегося к управлению предприятием

(заготовка материалов, сбыт и т.д.).

Идея, предложение, проект, результат

исследования, изобретение и т.п. хоть и выступают в качестве нового продукта, в

чистом виде не являются нововведением, или инновацией. И только воплотившись в

изделия, услуги, технологии, которые восприняты потребителями, они становятся

инновациями, или нововведениями [1].

Инновационная деятельность - это комплекс

научных, технологических, организационных, финансовых и коммерческих

мероприятий, направленный на коммерциализацию накопленных знаний, технологий и

оборудования. Результатом инновационной деятельности являются новые или

дополнительные товары и услуги или товары и услуги с новыми качествами. Также

инновационная деятельность может быть определена как деятельность по созданию,

освоению, распространению и использованию инноваций.

1.1

Система оценки инновационной деятельности

Система оценки инновационной деятельности

зависит, прежде всего, от стратегии организации (стратегических направлений

инновационной деятельности), структуры управления (состава, количества

сотрудников, вовлеченных в инновационную деятельность) и от того, какую систему

управления идеями она использует.

Для того чтобы повысить качество оценки

инновационной деятельности, менеджерам необходимо постоянно вести ее учет. На

основе по лученной информации гораздо проще осуществлять оценку и корректировку

дальнейших действий.

Учет инновационной деятельности должен

базироваться на стратегических направлениях инновационной деятельности

(Направление 1, Направление 2,…, Направление п).

Полной информацией об инновационной

стратегии должны, прежде всего, обладать генеральный директор и его заместитель

по инновациям (руководитель инновационного подразделения организации2).

Менеджеры, ответственные за одно или

несколько направлений инновационной деятельности организации, владеют

стратегически важной информацией в рамках своего направления.

Каждое направление содержит инновационные

цели, которые должны отражать результат и планируемый срок его достижения (рис.

1).

|

Направление 1 (Н1)

|

Направление 2 (Н2)

|

Направление 3 (Н3)

|

|

Цель 1 (Ц1) Цель… Цель n (Цn)

|

Срок 1 Срок… Срок n

|

Цель 1 Цель… Цель n

|

Срок 1 Срок… Срок n

|

Цель 1 Цель… Цель n

|

Срок 1 Срок… Срок n

|

|

|

|

|

|

|

На основе полученных от сотрудников идей

руководство получает возможность корректировать или определять новые цели (рис.

2).

|

Направление 1 (Н1)

|

Цель 2 (Ц2)

|

|

Идея 1 (И1) Идея… Идея n

|

Идея 1 (И1) Идея… Идея n

|

Найденные идеи проходят отбор и оценку, к

которой привлекаются опытные экономисты-аналитики. После одобрения руководства

идеи трансформируются в инновационный проект с конкретными характеристиками:

бюджет, участники, основные вехи, сроки начала и окончания.

Для возможности дальнейшей оценки сильных

и слабых сторон инновационной деятельности рекомендуется вести учет следующих

данных для поступающих идей:

· тип инновации

(инкрементальная, существенная, радикальная);

· планируемые затраты на

инновацию (бюджет инновации);

· планируемый доход от

инновации;

· планируемый срок проекта

(даты начала и завершения проекта);

· планируемый вклад в

развитие организации.

Для текущего и заключительного контроля

инновационных процессов рекомендуется вести учет следующих фактических данных:

· затраты на инновацию;

· доход от инновации;

· дата завершения проекта

(запуска инновации на рынок);

· рост дохода или иного

«вклада» в развитие организации.

Формирование базы учетных данных позволяет

организации получить значительные преимущества. Во-первых, становится

видна общая ретроспективная картина результатов инновационной деятельности.

Анализ инновационной деятельности может проводится, как в сопоставлении с

конкурентами, так и с внутренними инновационными процессами. Некоторые

индикаторы, например низкие показатели эффективности, незначительная доля

выручки с продаж нового продукта или небольшое количество инноваций-прорывов в

сопоставлении с показателями конкурентов, могут указать на необходимость

внесения изменений в инновационную деятельность организации. Во-вторых, эти

данные могут указать на ключевые проблемы и возможности их решения.

Своевременно обнаружив подобные проблемы,

руководство получает возможность вовремя принять правильные решения. Таким

образом, описанный метод учета инновационной деятельности представляет собой

инструмент, позволяющий анализировать результаты инновационной деятельности за

определенный срок и вносить корректирующие действия, снижая тем самым степень

риска инновационной деятельности [4].

Система показателей эффективности

инновационной деятельности

Эффективность деятельности организации

выражается через экономические и финансовые показатели. В условиях рыночных

отношений может быть унифицированной системы показателей. Каждый инвестор

самостоятельно определяет эту систему исходя из особенностей инновационного

проекта, профессионализма специалистов и менеджеров и других факторов.

Внедрение новшеств может дать четыре вида

эффекта:

· экономический;

Экономическими эффектами могут быть:

· прибыль от внедрения

изобретений, патентов;

· прирост объема продаж;

· снижение затрат на

управление;

· улучшение использования

ресурсов: рост производительности труда.

· научно-технический;

Источник научно-технического эффекта:

· появление новых

информационных технологий;

· повышение коэффициента

автоматизации производства;

· повышение

организационного уровня производства и труда.

· социальный;

Источник социального эффекта:

· повышение безопасности

труда;

· изменение количества

рабочих мест;

· улучшение жилищных и

культурно-бытовых условий работников.

· экологический.

Источниками экологического эффекта могут

быть:

· уменьшение загрязнения

окружающей среды;

· повышение экологического

уровня выпускаемой продукции и оказываемых услуг;

· снижение отходов

производства.

За счет получения экономического эффекта в

форме прибыли инновационной организации осуществляет комплексное развитие и

повышение благосостояния сотрудников.

Остальные виды эффекта несут в себе

потенциальный экономический эффект. Например, разработанное инновационной

организацией изобретение как новшество высшего уровня может дать экономический

эффект либо после его продажи, либо после реализации товара ИО, разработанного

на основе изобретения. Или повышение степени удовлетворения физиологических

потребностей сотрудников ИО и их семей сократит потери рабочего времени по

болезням, повысит производительность труда, качество воспроизводства трудовых

ресурсов и т.д., что не посчитаешь сразу в форме экономического эффекта.

Снижение выбросов вредных компонентов в атмосферу, почву, воду сохраняет

экосистему, увеличивает продолжительность жизни человека и т.д. Этот эффект

невозможно сразу перевести в прибыль.

Приведенные примеры позволяют сделать

следующий вывод: экономический эффект разработки, внедрения у себя

(превращения в инновацию) или продажи новшеств может быть потенциальным или

фактическим (реальным, коммерческим), а научно-технический, социальный и

экологический эффект может иметь форму только потенциального экономического

эффекта. По сути, если принимать в расчет только конечные результаты

внедрения или продажи новшеств, то любой вид инновационной деятельности можно

оценить в стоимостном выражении. Критериями конечной оценки здесь являются

время получения фактического экономического эффекта и степень неопределенности

его получения (или уровень риска вложения инвестиций в инновации).

Инновационная деятельность - вид деятельности,

связанный с трансформацией идей-инноваций в новый усовершенствованный продукт,

внедренный на рынке; в новый или усовершенствованный технологический процесс,

использованный в практической деятельности; в новый подход к социальным

услугам.

Инновационная деятельность предполагает

целый комплекс научных, технических, организационных, финансовых и коммерческих

мероприятий.

Выбор способа и направления инновационной

деятельности предприятия зависит от ресурсного и научно-технического потенциала

предприятия, требований рынка, стадий жизненного цикла техники и технологии,

особенностей отраслевой принадлежности.

При проектировании, разработке и внедрении

инноваций следует определить необходимые затраты для их реализации, возможные

источники финансирования, оценить экономическую эффективность от внедрения

инноваций, сравнить эффективность различных инноваций путем сравнения доходов и

затрат.

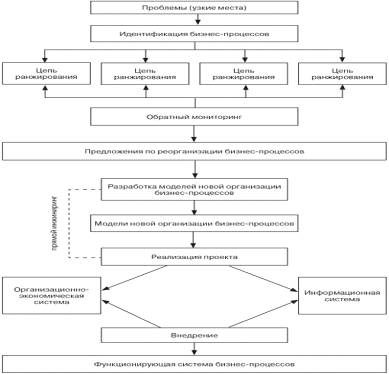

.2

Этапы проведения и принципы инновационной деятельности

Этапы проведения инновационной деятельности

2.

Анализ экономической эффективности инноваций на предприятии СП ЗАО «Милавица»

Компания «Милавица», ведущий производитель

женского нижнего белья в Республике Беларусь, давно уже вышла на мировые рынки

сбыта, что обусловило необходимость противостояния мировой конкуренции. Так как

успех деятельности любого предприятия зависит от того, насколько эффективно

осуществляется управление продовольственной и материально-технической базой, то

перед компанией «Милавица» стал вопрос автоматизации процесса управления

логистическими потоками. Логистика позволяет предприятию увеличить прибыль и

сделать конкурентоспособными товары и услуги, оптимально используя

материалопроводящие системы.

2.1

Краткая характеристика предприятия и обзор выпускаемой продукции

СП ЗАО «Милавица» является одним из крупнейших производителей

корсетных изделий в Европе и самым узнаваемым брэндом в Беларуси.

Компания ведет свою историю с 1908 года, когда французы

братья Турнье открыли в Минске галантерейную фабрику. Фабрика пережила ряд

переименований и полностью сменила ассортимент продукции. С 2000 года

«Милавица» - это закрытое акционерное общество, привлекающее для развития

иностранные капиталы. В состав акционеров входят итальянская компания Iluna

Group и образованный в 2006 г. холдинг Silvano Fashion Group.

За 2015 год общий объём продаж компании «Милавица» составил

52,4 млн. евро, экспорт собственной продукции - 73,9% всех продаж. Компания

экспортирует продукцию в 20 стран. Крупнейшим рынком является Россия, на

которую в прошлом году приходилось 50% всех продаж «Милавица». Доля Беларуси -

второго по величине рынка - в 2015 году составила - 36%. Значительная доля

продукции экспортируется и в другие страны СНГ и Европы.

Компания «Милавица» специализируется на выпуске женского

нижнего белья. Полный ассортимент продукции представлен на сайте компании.

Ассортимент продукции представлен следующими группами

товаров:

· Классические модели белья (9 коллекций),

· Модные коллекции (15 коллекций),

· Купальники (12 коллекций) [10].

Компания «Милавица» предоставляет на рынок широкий

ассортимент продукции, что позволяет полностью удовлетворять потребности рынка

в качественном женском белье.

2.2

Описание существующих бизнес-процессов на предприятии

При выборе необходимой информационной системы одним из

ключевых этапов является описание бизнес-процессов «как есть». Это позволяет

лучше понимать всю суть деятельности предприятия и найти варианты повышения

эффективности работы предприятия.

Для описания бизнес-процессов компании «Милавица» была

выбрана методология IDF0. Методология IDEF0 может использоваться для

моделирования широкого круга систем и определения требований и функций, а затем

для выбора системы, которая удовлетворяет этим требованиям и реализует эти

функции. Не смотря на то, что в настоящее время появляются десятки новых

методологий моделирования деятельности предприятия и взглядов на её

архитектуру, IDEF0 сохраняет актуальность для задач усовершенствования

предприятий и организаций.

Преимущества методологии IDEF0:

· долгая история его использования для

решения различных задач государственных и коммерческих предприятий;

· продолжает использоваться и

рекомендоваться в качестве стандарта описания деятельности организации и

предприятия;

· глобальная информатизация общества только

усиливает спрос на возможности, которые обеспечиваются IDEF0;

· конкуренция и борьба за качество продукции

увеличивает потребности современных предприятий в информатизации, тем самым,

поставляя дополнительные задачи для системных аналитиков и проектировщиков;

· последовательное и постоянное улучшение

деятельности, усовершенствование, реорганизация и реинжиниринг предприятия, и

т.д., выдвигает ряд системных требований по учёту многих факторов: Люди,

Оборудование, Информация, Управление предприятием и Системы управления

производственными процессами;

· успешное моделирование различных аспектов

деятельности предприятия позволяет формально выявить и собрать требования к

проектируемой системе, а затем вести разработку системы, которая удовлетворяет

этим требованиям;

· для существующей системы методология может

быть использована, чтобы анализировать исполняемые системные функции, а также,

чтобы документировать механизмы (средства) посредством которых они выполняются;

· влияние внешней среды предприятия или

системы может быть также объектом моделирования и исследования;

· использование единого языка для

представления деятельности предприятия и внешней среды позволяет получать

процессные модели, которые отражают точку зрения потребителя;

· существующие процедуры обсуждения

IDEF0-моделей позволяют аналитику и заказчику проектных работ (промышленному

потребителю) достичь консенсуса и взаимопонимания[11].

Опыт внедрения ИС показывает, что методология IDEF0 позволяет

повысить производительность труда и уменьшить вероятность появления ошибок при

синтезе систем.

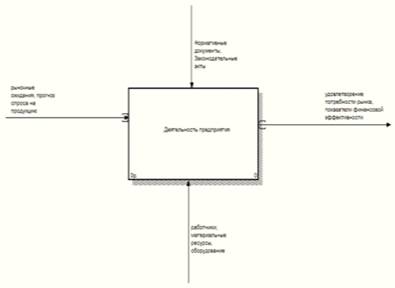

Общая схема деятельности СП ЗАО «Милавица»

На данном этапе деятельность предприятия рассматривается как

«черный ящик». На входе имеются рыночные ожидания и прогноз спроса на

продукцию, на выходе - удовлетворение потребности рынка и показатели финансовой

эффективности. В качестве механизмов управления выступают Нормативные документы

и Законодательные акты. Деятельность предприятия осуществляется с помощью таких

средств как работники, материальные ресурсы, оборудование.

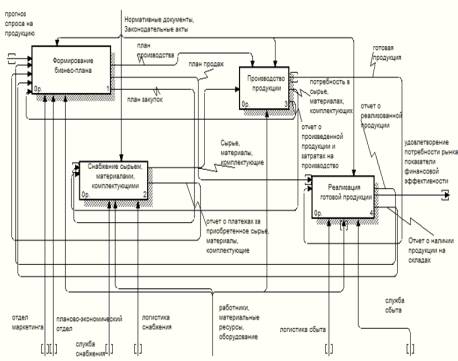

Деятельность СП ЗАО «Милавица»

Выделены четыре основных бизнес-процесса: Формирование

бизнес-плана, Снабжение сырьем, материалами, комплектующими, Производство

продукции и Реализация готовой продукции. Далее приведены декомпозиции каждого

из данных бизнес-процессов.

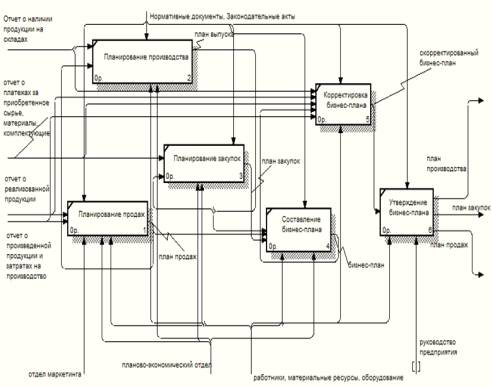

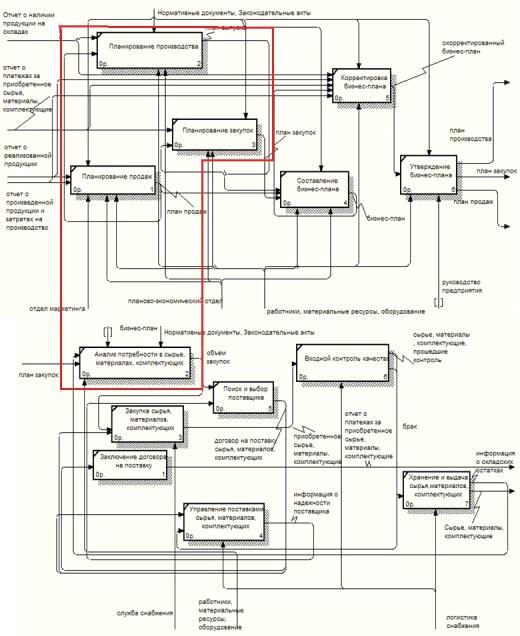

Формирование бизнес-плана

Выделено четыре основных блока: Планирование производства,

Планирование закупок, Планирование продаж, Составление бизнес-плана,

Корректировка бизнес-плана и Утверждение бизнес-плана. Планирование

производства производится планово-экономическим отделом на основании Отчета о наличии

продукции на складах. На выходе данного блока - План выпуска, на основании

которого, с учетом Отчета о платежах за приобретенное сырье материалы и

комплектующие, формируется План закупок. Планирование продаж осуществляется с

учетом объема реализованной продукции, произведенной продукции и затратах на

производство отделом маркетинга. На основании Плана выпуска, Плана закупок и

Плана продаж происходит формирование бизнес-плана. Далее он проходит

корректировку с учетом информации о наличии продукции на складах, о

реализованной продукции, о произведенной продукции и о затратах на

производство. После чего бизнес-план утверждается руководством предприятия. На

выходе данного бизнес-процесса - утвержденный план производства, продаж и

закупок.

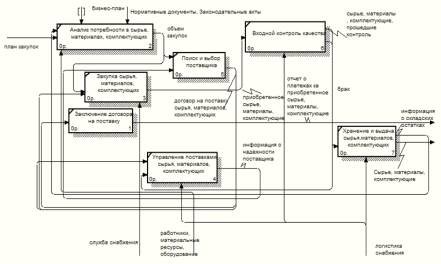

Снабжение сырьем, материалами, комплектующими

Анализ потребности в сырье, материалах и комплектующих

производится на основании имеющегося плана закупок с учетом базы

конструкторско-технологических спецификация изделий. После того как определился

объем закупок происходит поиск и выбор поставщика. На основании договора на

поставку сырья, материалов и комплектующих с учетом необходимого объема закупок

происходит Закупка сырья и материалов. Логистика снабжения занимается

управлением поставками сырья, материалов и комплектующих, входным контролем

качества и размещением и хранением их на складах. Со склада выходит

информационный поток-информация о складских остатках и материальный поток -

сырье, материалы, комплектующие.

Производство продукции

На производство поступает сырье, материалы и комплектующие. В

соответствии с планом выпуска производится заданный объем продукции, который

далее проходит контроль качества продукции. На данном этапе продукция делится

на продукцию прошедшую контроль, которая далее упаковывается и маркируется и

продукцию не соответствующую стандартам качества. Продукция, которая не прошла

контроль качества, далее проходит анализ брака, после которого принимается

решение либо исправить брак, либо утилизировать продукцию. Упакованная и

промаркированная же продукция передается на склад готовой продукции.

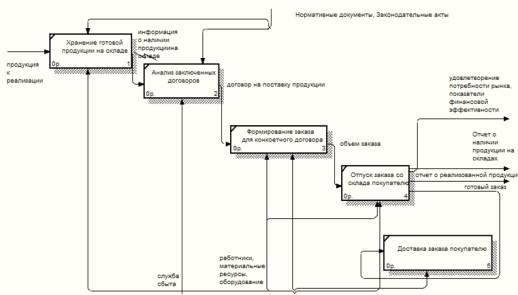

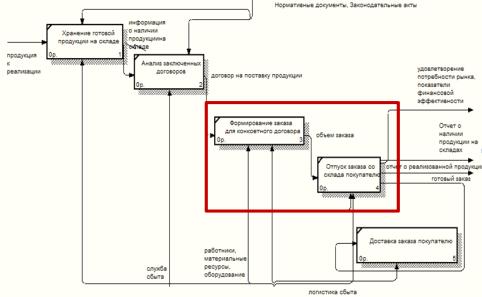

Реализация готовой продукции

Когда на складе имеется готовая продукция к реализации,

сотрудники службы сбыта проводят анализ заключенных на данный момент договоров

и формируют заказ для конкретного договора. После чего специалисты,

занимающиеся логистикой сбыта, отпускают необходимый объем продукции со склада

и занимаются доставкой заказа конкретному заказчику.

.3

Выбор наиболее подходящей информационной системы для ЗАО «Милавица»

Для автоматизации процесса управления

логистическими потоками на СП ЗАО «Милавица» самым оптимальным решением

является внедрение SCM системы.Системы (Supply Chain Management Systems) -

системы управления цепочками поставок.Система используется для снижения

издержек, уменьшения объема незавершенного производства и увеличения доходности

сбыта, а также для оптимизации каналов распределения поставок. Применяется для

повышения эффективности логистики.система, необходимая СП ЗАО «Милавица» должна

охватить решение следующих вопросов:

· Бизнес планирование.

· Расчеты с клиентами.

· Управление продажами.

· Управление складами.

· Управление производством.

· Учет автотранспорта.

· Бухгалтерский учет

реализации и закупок.

· Мониторинг в режиме

реального времени поставок груза.

· Обеспечение

«прозрачности» и «прослеживаемости» логистических потоков.

· Унификация и сокращение

бумажного документооборота, переход на электронный документооборот.

Для анализа были выбраны следующие SCM

системы: SAP SCM, Oracle E-Business Suite, Microsoft Dynamics AХ. Сравнение

информационных систем по наиболее существенным характеристикам представлено в

таблице 2.1.

Таблица 2.1 - Сравнение SCM систем по наиболее важным

критериям

|

SAP SCM

|

Oracle E-Business Suite

|

Microsoft Dynamics AХ

|

|

Решаемые системой задачи

|

• планирование поставок в логистической сети; •

управление материальными потоками; • проверка доступности продукции; •

совместное планирование и поддержание складских запасов; • управление

складскими запасами со стороны поставщиков [12].

|

• управление запасами; • управление складами; •

управление мобильными терминалами; • бизнес-отчетность; • управление

транспортировкой; • операционное планирование транспорта; • выбор

перевозчика; • расчет фрахта, счета и платежи; • расширенная отчетность по

логистике [13].

|

• мониторинг и контроль складских потоков; •

актуальная информация о работе склада и текущем уровне запасов; • оптимизация

размещения товара на складе; • использование технологии радиочастотной

идентификации (RFID); • автоматический выбор и контроль ячеек хранения [14].

|

|

Продолжение таблицы 2.1

|

|

1

|

2

|

3

|

4

|

|

Поддержи-ваемые операции-онные системы

|

Все существующие промышленные ОС

|

Все существующие промышленные ОС

|

Все существующие промышленные ОС

|

|

Реализация подобных проектов

|

За рубежом и в Беларуси

|

За рубежом и в Беларуси

|

За рубежом и в Беларуси

|

|

Репутация производителя на рынке

|

На мировом рынке высокая

|

На мировом рынке высокая

|

На мировом рынке высокая

|

|

Масштабируемость

|

+

|

+

|

+

|

|

Согласованность интерфейсов с информациионной

системой организации

|

-

|

-

|

+

|

|

Стоимость рабочего места в относительных

единицах

|

2,5

|

1,8

|

|

Преимущества

|

Помогает преобразовать линейную логистическую

цепочку в логистическую сеть путем создания сообщества предприятий,

ориентированных в своей работе на клиента. [12].

|

Позволяет повышать прозрачность и управляемость

предприятия, увеличивать производительность за счет оптимизации использования

ресурсов

|

Обеспечивает лучший в своем классе ROI

(показатель отдачи инвестиций). Отлично проработан интерфейс, благодаря чему

пользователям удобно работать в системе. [14].

|

|

|

|

|

|

Для выбора наиболее подходящей информационной системы был

использован метод экспертных оценок. Вектор приоритетов показал, что наиболее

приемлемой является SCM система Microsoft Dynamics AХ.

На рисунке 2.7 представлено главное меню системы.

Главное меню системы Microsoft Dynamics AХ

Базовая функциональность Microsoft Dynamics Aхapta позволяет решать

следующие производственные задачи:

● Планирование спроса.

● Сводное планирование.

● CRM.

● Расчеты с клиентами.

● Производство (проекты, конфигуратор продукции,

управление производством, управление цехом).

● Расчеты с поставщиками.

● Управление запасами.

● Управление персоналом (кадры, анкетирование и

оценка).

● Расчеты с персоналом.

● Денежные средства.

● Основные средства.

● Главная книга.

● OLAP - анализ.

Из результатов анализа можно сделать вывод, что выбранная

система соответствует всем поставленным условиям:

· Оптимальная цена.

· Решение всех необходимых задач.

· Простота использования.

3.

Пути повышения экономической эффективности инноваций СП ЗАО «Милавица»

3.1

Построение модели движения логистических потоков

Анализ деятельности предприятия показал, что основные

бизнес-процессы реализованы неэффективно и могут быть оптимизированы. Особенно

это касается бизнес-процессов, связанных с логистикой. СП ЗАО «Милавица»

является крупным промышленным предприятием, что обуславливает необходимость

постоянного использования логистических функций. Для того, чтобы рационально

использовать имеющиеся ресурсы (транспорт, складские места, человеческие

ресурсы и т.д.), необходимо применение современных

информационно-коммуникационных средств.

В таблице 3.1 представлена классификация основных групп

логистических потоков СП ЗАО «Милавица».

Таблица 3.1 - Классификация основных групп логистических

потоков СП ЗАО «Милавица»

|

Материальные

|

Финансовые

|

Информационные

|

|

· Сырье. · Материалы. · Комплектующие. · Оборудование. · Готовая продукция. · Брак. · Продукция к утилизации.

|

· Исходящие денежные

потоки за приобретенное сырье. · Входящие денежные

потоки за реализованную продукцию. · Налоговые отчисления. · Заработная плата

работников.

|

· Прогноз спроса на

продукцию. · Показатели финансовой эффективности. · Бизнес-план. · Отчетная документация. · Договора с

поставщиками. · Договора с заказчиками. · Информация о надежности

поставщика / заказчика.

|

Анализ существующих логистических потов СП ЗАО «Милавица»

позволяет построить схему «как есть».

На данном этапе (» как есть») информационные потоки

перемещаются хаотично, так как на предприятии не имеется единой информационной

системы, которая бы объединила их в одно целое.

Схема движения логистических информационных потоков

представлена на рисунке 3.1.

Информационные потоки СП ЗАО «Милавица» «как есть»

Внедрение единой информационной системы позволит объединить

все информационные логистические потоки в единую базу данных.

Результатом данного мероприятия будет являться:

· Сокращения времени приемки готовой

продукции на склад.

· Сокращение времени приемки сырья,

материалов, комплектующих на склад.

· Рациональное размещение на складах.

· Возможность организации оптимальных

логистических цепочек.

· Рациональное использование транспортных

средств и топливно-энергетических ресурсов.

· Сокращение времени обработки заказа.

· Сокращение времени возврата брака и др.

Внедрение единой информационной системы Microsoft Dynamics AХ

позволит объединить все логистические информационные потоки в единую базу

данных, доступ к которой будут иметь все сотрудники, имеющие соответствующие

права. Кроме того, это сократит бумажный документооборот и позволит перейти на

современные информационно-коммуникационные технологии на складах.

Информационные потоки СП ЗАО «Милавица» «как надо»

Реинжиниринг и внедрение единой информационной системы

позволит упростить и объединить некоторые бизнес-процессы, имеющие прямое

отношение к логистическим потокам СП ЗАО «Милавица».

Модуль бизнес-планирования позволит объединить и передать

информационной системе следующие бизнес-процессы: Планирование производства,

Планирование закупок, Планирование продаж и Анализ потребности в сырье,

материалах и комплектующих.

Объединение процессов бизнес-планирования

Кроме того внедрение информационной системы Microsoft

Dynamics AХ позволит объединить основные складские бизнес-процессы.

Объединение складских бизнес-процессов

Проведенный реинжиниринг логистических бизнес-процессов

позволит снизить время обработки заказа, улучшить качество складского

обслуживания и тем самым повысить эффективность деятельности предприятия.

3.2

Экономическая эффективность от внедрения информационной системы Microsoft

Dynamics AХ на СП ЗАО «Милавица»

Внедрение информационной системы управления логистическими

потоками обосновывается прямым (количественные показатели) и косвенным

(качественные показатели) экономическим эффектом.

К прямым показателям относятся:

· Снижение складских запасов на 20%.

· Увеличение объемов производства 33%.

· Сокращение времени пребывания продукции на

складе в 2,5 раза.

Расчет экономического эффекта

По мнению экспертов, внедрение информационной системы

Microsoft Dynamics AХ на СП ЗАО «Милавица» позволит увеличить объем

производства на 33%. Известно, что до проведения автоматизации он составлял

180000 изделий в год. После проведения автоматизации он составит 240000 изделий

в год, реализуемых по цене 100000 руб. Кроме того, внедрение Microsoft Dynamics

AХ на СП ЗАО «Милавица» позволит наладить реализацию полуфабрикатов в объеме

64000 в год по цене 40000 руб. Исходя из имеющихся данных, был рассчитан экономический

эффект. Это представлено в таблице 3.2.

Таблица 3.2 - Расчет экономического эффекта

|

до

|

после

|

Эффект, млн. руб.

|

|

Производительность (шт./год)

|

180000

|

240000

|

0,1

|

6000

|

|

Реализация полуфабрикатов (шт./год)

|

0

|

64000

|

0,04

|

2560

|

|

Итого

|

8560

|

Таким образом, экономический эффект от внедрения составит:

8560 млн. руб. в год.

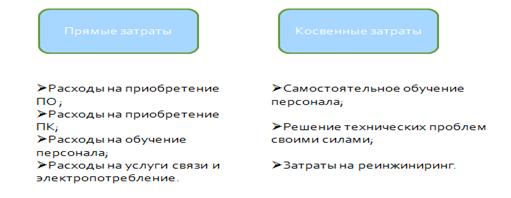

Затраты в соответствии с категориями ТСО

В соответствии с методикой ТСО (Total Cost of Ownership)

затраты делятся на прямые и косвенные. На рисунке 3.5 представлена классификация

затрат на автоматизацию логистических потоков на СП ЗАО «Милавица».

Классификация затрат в соответствии с методикой ТСО

Среди прямых затрат выделяют следующие: приобретение ПО,

приобретение ПК, услуги связи и энергопотребление и обучение персонала.

Количественная оценка этих показателей представлена в таблице 3.3.

Таблица 3.3 - Прямые затраты (за год)

|

Цена, млн. руб.

|

Количество

|

Итого, млн. руб.

|

|

Приобретение ПО (базовая функциональность с

доработкой и внедрением)

|

40

|

232

|

9280

|

|

Приобретение ПК

|

8

|

50

|

400

|

|

Услуги связи и энергопотребление (за год)

|

15 млн. руб.

|

|

Обучение персонала

|

150 млн. руб.

|

|

Итого

|

9845 млн. руб.

|

К косвенным затратам относят: самостоятельное обучение

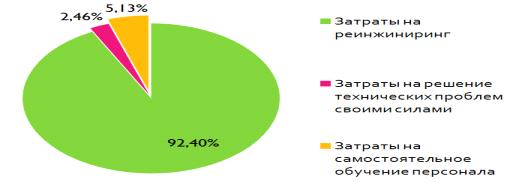

персонала, решение технических проблем своими силами и реинжиниринг.

Количественная оценка косвенных затрат представлена в таблице 3.4.

Таблица 3.4 - Косвенные затраты (за год)

|

Самостоятельное обучение персонала

|

50 млн. руб.

|

|

Решение технических проблем своими силами (8

ч/мес)

|

9,6 млн. руб.

|

|

Реинжиниринг

|

200 млн. руб.

|

|

Итого

|

259,6 млн. руб.

|

Общие затраты в соответствии с критериями ТСО составили

10104600000 руб.

Структура общих затрат

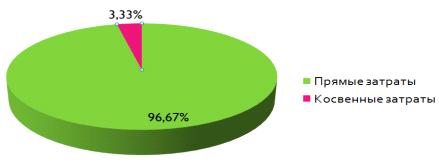

Затраты на приобретение ПО составили 70,6% от общих затрат,

на приобретение ПК - 15,83%, на энергопотребление - 0,41%, на обучение

персонала - 5,35%, на решение технических проблем своими силами - 0,2%, на

реинжиниринг 7,4%, на самостоятельное обучение персонала - 0,21%.

Структура общих затрат

Структура затрат в соответствии с категориями ТСО

Прямые и косвенные затраты

Единовременные и ежегодные затраты

К единовременным затратам относят затраты на приобретение ПО

и ПК, обучение персонала и реинжиниринг, к ежегодным - затраты на энергопотребление,

самостоятельное обучение персонала, решение технических проблем своими силами.

Единовременные и ежегодные затраты

Качественная структура прямых затрат

Качественная структура косвенных затрат

Расчет инвестиционных показателей проекта

Коэффициент экономической эффективности составляет

8560/10104,6=0,85.

Расчетный срок окупаемости

1/0,85=1,17 года=1 год 2 месяца

В таблице 3.5 представлены инвестиционные показатели проекта.

Таблица 3.5 - Инвестиционные показатели проекта

Значение

|

|

Коэффициент экономической эффективности

|

0,85%

|

|

Срок окупаемости

|

1,17 года

|

В таблице 3.6 представлены данные о распределении затрат по

времени.

Таблица 3.6 - Распределение затрат по времени

|

Год Затраты, млн. руб. 1 10085 2 12,85

|

Распределение затрат по времени

Таблица 3.7 - Распределение эффекта по времени

|

Год

|

Эффект, млн. руб

|

|

1

|

5060

|

|

2

|

3500

|

Распределения эффекта по времени

Кроме количественных показателей эффективность внедрения

Microsoft Dynamics AХ обосновывается и качественными показателями. Так как это

предоставляет такие возможности как:

· Работа в режиме реального времени.

· Всегда точная информация.

· Сокращение неопределенности результатов и

потребности в резервных запасах.

· Возможность безошибочного обслуживания

клиентов в режиме он-лайн.

· Сокращение времени выполнения заказа.

· Улучшается уровень обслуживания клиентов,

ускоряется обработка заказа.

· Более быстрая погрузка товаров в

транспорт.

· Контроль.

· Рост личной ответственности сотрудников за

свою работу.

· Точная статистическая информация по работе

склада, получаемая без дополнительных усилий.

· Возможность выбора наиболее ответственного

поставщика / заказчика.

Рассчитанные показатели экономической эффективности

свидетельствуют о целесообразности проекта.

Заключение

Объектом изучения в данной курсовой работе выступило ЗАО

«Милавица», крупнейший в Республике Беларусь производитель женского белья. ЗАО

«Милавица» давно уже вышло на мировые рынки сбыта, что обусловило необходимость

противостояния мировой конкуренции. Так как главным фактором успеха в данном

случае является логистика, то перед компанией стал вопрос модернизации

существующей информационной системы управления логистичекими потоками

предприятия.

Предметом данной курсовой работы являются инновация основных

логистических потоков предприятия.

В ходе написания курсовой работы была создана модель движения

информационных логистических потоков.

В ходе написания курсовой работы был проведен сравнительный

обзор существующих информационных систем управления логистическими потоками

предприятия, который показал, что на данный момент на рынке предлагается

огромное количество решений в области логистики и выбирать систему необходимо

для каждого предприятия индивидуально.

Был проведен анализ деятельность СП ЗАО «Милавица» и было

выявлено, что бизнес-процессы организованы неэффективно и требуют оптимизации.

Для решения это проблемы было предложено внедрение информационной системы

Microsoft Dynamics AХ.

Кроме того, были внесены предложения по инновации

существующих бизнес-процессов СП ЗАО «Милавица», имеющих прямое отношение к

логистике.

Рассчитанные показатели финансовой эффективности подтверждают

целесообразность проекта.

Список

использованной литературы

1. Шумпетер Й. Теории экономического развития. М.:Прогресс,

1982.

2. Бовин А.А., Л.Е. Чередникова, В.А. Якимович. -

Управление инновациями в организации. 3-е изд., стер. - М.: Издательство

«Омега-Л», 2011. - 415 с.

. Котлер Ф. Основы маркетинга. СПб.: Вильямс, 2006

. Гершман М.А. Инновационный менеджмент: учеб.

пособие. - М.: Маркет ДС, 2010. - 200 с.

. Медведев В.П. Инновации как средство обеспечения

конкурентоспособности организации. - М.: Магистр, 2009. - 159 с.

. Фатхутдинов Р.А. Инновационный менеджмент: Учебник

для вузов. 6-е изд. - СПб.: Питер, 2010. - 448 с.

7. Джестон

Д. Управление бизнес-процессами. Практическое руководство/ Джестон Д. СПб.:

Символ - Плюс, 2010. - 410 с.

8. Неруш,

Ю.М. Логистика: учебное пособие / Ю.М. Неруш. - Москва: Проспект: Велби, 2008.

- 517 с.

. Елиферов

В.Г. Бизнес - процессы: Регламентация и управление./ Елиферов В.Г.М.: ИНФРА -

М, 2009. - 237 с.

. Официальный

сайт компании «Милавица» [Электронный ресурс] / СП ЗАО «Милавица». - Минск,

2011-2016. - Режим доступа: http://www.milavitsa.com. - Дата доступа:

20.01.2016.

. Методология

функционального моделирования IDEF0: ГОСТ РД IDEF 0 - 2000. - Введ. 01.07.2000.

Москва: Научн. исслед. центр CALS: ИПК издат-во станд-ов, 2000. - 75 с.

. Официальный

сайт компании SAP [Электронный ресурс]/Прогр.обеспеч-е и реш-я SAP. - Москва,

2002-2016. - Режим доступа: http://www.sap.com/ru. - Дата доступа: 10.01.2016.

. Официальный

сайт компании Oracle [Электронный ресурс]/Oracle Россия и СНГ. - Москва,

2003-2016. - Режим доступа: http://www.oracle.com/ru. - Дата доступа:

12.01.2016.

. Официальный

сайт компании Microsoft [Электронный ресурс]/ Microsoft Dynamics ERP. - Москва,

2003-2016. - Режим доступа: http://www. Microsoft.com/ru. - Дата доступа:

10.01.2016.