Особенности организации документооборота в ООО 'Л-бит Групп'

Отчёт

о прохождении

производственной (документоведческой преддипломной) практики в Обществе с

ограниченной ответственностью "Л-Бит групп"

в период с

"2"февраля по "28" февраля 2015 г.

Студент(ка) 4 курса гр. 22411

Потребич А.П.

Руководитель практики от учреждения образования:

доцент кафедры политологии Калиберов А.В.

Руководитель практики от организации:

начальник общего отдела Кучин Д.В.

Минск

2014

Содержание

Введение

. Характеристика организации, в которой проводилась практика

. Понятие документооборота

. Общая структура документационного обеспечения управления

. Классификация документов

. Нормативная база делопроизводства

. Автоматизация документооборота

. Особенности организации документооборота в ООО "Л-Бит

Групп"

Выводы и рекомендации

Заключение

Список использованной литературы

Введение

Я, Потребич Александр Петрович проходил производственную

(документоведческую преддипломную) практику в Обществе с ограниченной

ответственность (далее - "Предприятие"), которое расположено по юридическому

адресу: Республика Беларусь. Воложинская область. а/г Раков. Ул.

Родошковическая 77/1

Руководителем указанной практики от данной организации являлась начальник

склада Кучин Дмитрий Вадимович.

Производственная (документоведческая преддипломная) практика была

организована и проведена в период с 2 февраля по 28 февраля 2015 года.

В ходе прохождения практики было осуществлено ознакомление с основными

вопросами, касающимися организации документационного обеспечения и архивной

работы Предприятия.

Замена руководителя от организации в процессе прохождения преддипломной

практики не производилась.

1.

Характеристика организации, в которой проводилась практика

Общество с ограниченной ответственностью "Л-бит групп"

сокращённое наименование - ООО "Л-бит групп); создано в соответствии с

решением Минского городского исполнительного комитета от ______

Учредителем - собственником имущества данного Предприятия является Довнар

Вячеслав Иванович.

Основной учредительный документ Предприятия - устав, который зарегистрирован

на основании решения Минского горисполкома от____года № ____ с присвоением

номера _____ в Едином государственном регистре юридических лиц и индивидуальных

предпринимателей.

Предприятие является юридическим лицом по законодательству Республики

Беларусь и создано на неопределенный срок. Правовое положение Предприятия

устанавливается актами законодательства Республики Беларусь, уставом, если иное

не установлено межгосударственными или межправительственными договорами.

Предприятие имеет самостоятельный баланс и действует на основе полного

хозяйственного расчёта, самоокупаемости и самофинансирования, в установленном

порядке открывает счета в банковских учреждениях Республики Беларусь.

Для достижения установленных целей своей деятельности Предприятие вправе

от своего имени заключать сделки, приобретать имущественные и личные

неимущественные права и нести ответственность, быть истцом и ответчиком в

судах. Предприятие отвечает по своим обязательствам всем принадлежащим ему

имуществом. Учредитель предприятия не отвечает по обязательствам Предприятия,

кроме случаев, предусмотренных законодательством Республики Беларусь.

Предприятие не отвечает по обязательствам Учредителя, за исключением

случаев, предусмотренных законодательством Республики Беларусь.

Если экономическая несостоятельность (банкротство) Предприятия вызвана

Учредителем (собственником имущества) Предприятия или другими лицами, которые

имеют право давать обязательные для Предприятия указания, либо иным образом

определять его действия, на таких лиц, в случае недостаточности имущества

Предприятия по решению хозяйственного суда может возлагаться субсидиарная

ответственность по его обязательствам.

Предприятие имеет печать с изображением Государственного герба Республики

Беларусь, товарный знак (знак обслуживания) и штампы.

Главной целью деятельности Предприятия является предоставление услуг по

транспортировке и хранению товаров

сновные задачи Предприятия состоят в осуществлении предпринимательской

(хозяйственной) деятельности, направленной на предоставление услуг по

осуществлению транспортной логистике и ответственному хранению

Кроме того, Предприятие осуществляет следующие лицензируемые виды

деятельности:

Биржевой склад.

Логистический оператор;

Таможенное оформление;

Ответственное хранение;

Перевозка пассажиров и грузов (исключая технологические

внутрихозяйственные перевозки пассажиров и грузов, выполняемые юридическими

лицами и индивидуальными предпринимателями для собственных нужд) автомобильным,

внутренним водным, морским транспортом;

- Проектирование и строительство зданий и сооружений I и II уровней

ответственности и проведение инженерных изысканий для этих целей.

Данные виды деятельности могут осуществляться Предприятием только после

получения в установленном законодательством Республики Беларусь порядке специальных

лицензий (разрешений).

Также, Предприятие может осуществлять внешнеэкономическую деятельность в

установленном законодательством Республики Беларусь порядке.

К компетенции Учредителя Предприятия относятся следующие вопросы:

утверждения устава Предприятия и любых изменений и дополнений в устав

Предприятия;

определения предмета и целей деятельности Предприятия;

ежегодного рассмотрения баланса, отчета прибылей и убытков, отчета

Директора;

создания дочерних предприятий, утверждения устава дочернего предприятия;

создания и прекращения деятельности филиалов и представительств

Предприятия;

назначения и освобождения от должности Директора Предприятия;

реорганизации и прекращения деятельности Предприятия, назначения

ликвидационной комиссии, утверждения ликвидационного баланса и отчета;

осуществление контроля за использованием по назначению и сохранностью

принадлежащего Предприятию имущества;

предоставления согласия на отчуждение Предприятием принадлежащего ему на

праве хозяйственного ведения недвижимого имущества, на сдачу его в аренду в

залог, на внесение в качестве вклада в уставный фонд хозяйственных обществ и

товариществ или распоряжение иным способом этим имуществом.

Управление Предприятием осуществляет Директор Предприятия.

Директор назначается на должность Учредителем, с ним заключается трудовой

контракт.

Директор Предприятия:

обеспечивает исполнение направлений деятельности Предприятия;

осуществляет текущее руководство деятельностью Предприятия;

ежегодно утверждает баланс Предприятия, отчет прибыли и убытков;

регулярно (не реже 1 раза в год) отчитывается перед Учредителем о

результатах деятельности Предприятия;

распределяет прибыль Предприятия;

заключает договоры на предоставление Предприятию долгосрочных кредитов и

ссуд;

без доверенности действует от имени Предприятия, представляет Предприятие

в отношениях с юридическими и физическими лицами, а также с государственными

органами по всем вопросам деятельности Предприятия в пределах своей

компетенции;

с согласия Учредителя продает принадлежащее Предприятию на праве

хозяйственного ведения недвижимое имущество, сдает его в аренду, в залог,

вносит в качестве вклада в уставный фонд хозяйственных обществ и товариществ

или иным способом распоряжается этим имуществом.;

распоряжается имуществом Предприятия в соответствии с Уставом

Предприятия, пользуется правом распоряжения средствами, заключает договоры, в

том числе трудовые;

выдает доверенности, открывает в банках расчетный и другие счета,

распоряжается счетом, имеет право первой подписи расчетно-кассовых документов;

издает приказы и дает указания, обязательные для исполнения всеми

работниками Предприятия;

решает другие вопросы, связанные с хозяйственной деятельностью

Предприятия и не отнесенные уставом или законодательством к исключительной

компетенции Учредителя.

Имущество Предприятия находится в собственности Учредителя Предприятия и

принадлежит Предприятию на праве хозяйственного ведения.

Имущество Предприятия составляют его основные фонды и оборотные средства,

а также иные ценности, стоимость которых отражается в самостоятельном балансе

Предприятия.

Источниками формирования имущества Предприятия являются:

денежные и материальные взносы Учредителя;

доходы, полученные от реализации продукции, работ, услуг, а также от

других видов хозяйственной деятельности;

доходы от ценных бумаг;

кредиты банков и других кредиторов;

капитальные вложения и дотации из бюджетов;

безвозмездные или благотворительные взносы, пожертвования организаций,

предприятий и физических лиц;

иные источники, не запрещенные законодательными актами Республики

Беларусь.

Предприятие не имеет права продавать принадлежащее ему на праве

хозяйственного ведения недвижимое имущество, сдавать его в аренду, в залог,

вносить в качестве вклада в уставный фонд хозяйственных обществ и товариществ

или иным способом распоряжаться этим имуществом без согласия Учредителя.

Остальным имуществом, принадлежащим Предприятию, оно распоряжается

самостоятельно, за исключением случаев, установленных законодательством и

Учредителем.

Предприятие самостоятельно планирует свою хозяйственную деятельность.

План работы Предприятие согласовывает с Учредителем.

Отношения Предприятия с другими предприятиями, организациями, а также

гражданами во всех сферах хозяйственной деятельности строятся на основе

договоров. Предприятие свободно в выборе предмета договора, определении

обязательств, условий хозяйственных взаимоотношений, не противоречащих

законодательству Республики Беларусь.

Предприятие реализует продукцию (работы, услуги), отходы производства по

ценам и тарифам, установленным самостоятельно или на договорной основе, а в

случаях, предусмотренных законодательством Республики Беларусь, - по

регулируемым государством ценам и тарифам.

Предприятие ведет оперативный и бухгалтерский учет, представляет в

установленном порядке статистическую отчетность.

В своей деятельности Предприятие учитывает интересы потребителя, его

требования к качеству продукции (работ, услуг)

Трудовые доходы работника Предприятия определяются его личным трудовым

вкладом с учетом конечных результатов работы Предприятия, в соответствии с

действующим законодательством.

Формы, системы и размеры оплаты труда, а также другие виды доходов

работников устанавливаются на Предприятии в соответствии с действующим

законодательством. Предприятием могут быть использованы в качестве ориентиров

государственные тарифные ставки и должностные оклады для дифференциации оплаты

труда в зависимости от профессии, квалификации работников, сложности работ и

условий их выполнения.

Решения по социально-экономическим вопросам вырабатываются и принимаются органами управления Предприятия с участием

трудового коллектива (созданных им органов).

Вопросы социального развития решаются трудовым коллективом с участием

администрации Предприятия в соответствии с законодательными актами Республики

Беларусь.

Предприятие создает для работников безопасные условия труда и несет

ответственность в установленном законодательством порядке за ущерб, причиненный

их здоровью или трудоспособности.

Основной формой осуществления полномочий трудового коллектива является

его конференция, которая созывается по мере необходимости, но не реже 1 раза в

год.

Конференция трудового коллектива Предприятия правомочна, если на ней

присутствуют не менее 2/3 избранных делегатов. Решение конференции считается

принятым, если за него проголосовало более 50% от числа присутствующих

делегатов.

Норма представительства делегатов на конференцию трудового коллектива

составляет 1 делегат от 15 членов трудового коллектива.

Делегаты на конференцию трудового коллектива избираются на собраниях

коллективов структурных подразделений предприятия простым большинством голосов.

Конференция трудового коллектива:

решает вопросы заключения с администрацией Предприятия коллективного

договора, рассматривает его проект и уполномочивает профсоюзный комитет

подписать его от имени трудового коллектива;

избирает (отзывает) работников в Совет предприятия, заслушивает отчеты об

их деятельности;

рассматривает вопросы о нематериальном поощрении работников Предприятия,

его подразделений.

Совет предприятия состоит их 3-х представителей Учредителя и 3-х

представителей, избираемых в состав Совета конференцией трудового коллектива.

Совет предприятия избирается сроком на 2 года.

Совет предприятия:

определяет общее направление экономического и социального развития

Предприятия;

решает вопросы добровольного вхождения Предприятия в объединения и выхода

их них;

рассматривает конфликтные ситуации, возникающие между администрацией

Предприятия и трудовым коллективом и принимает меры к их разрешению;

Совет предприятия решает отнесенные к его компетенции вопросы на своих

заседаниях. Вмешательство Совета в оперативно-распорядительную деятельность

администрации Предприятия не допускается.

Председатель Совета Предприятия избирается на заседании путем открытого

голосования. Заседания Совета правомочны, если на них присутствует не менее 2/3

членов Совета. Решения Совета принимаются простым большинством голосов.

Предприятие может с согласия Учредителя создать в качестве юридического

лица другое унитарное предприятие путем передачи ему в установленном порядке

части своего имущества в хозяйственное ведение (дочернее предприятие).

Учредитель утверждает устав дочернего предприятия и назначает его

руководителя.

Филиалы и представительства Предприятия создаются по решению Учредителя

Предприятия и действуют на основании соответствующих положений, утверждаемых

Учредителем Предприятия.

Руководители представительств и филиалов назначаются Предприятием и

действуют на основании доверенности выданной Директором Предприятия.

Предприятие в месячный срок с момента принятия решения о создании

обособленных подразделений обязано внести соответствующие изменения и (или)

дополнения в устав Предприятия.

Реорганизация и ликвидация Предприятия осуществляется на условиях и в

порядке, установленном законодательством Республики Беларусь.

. Понятие

документооборота

Документооборот - движение документов с момента их получения или создания

до завершения исполнения или отправки. Документооборот является важным звеном

делопроизводства, определяет инстанции и скорость этого движения. Главное

правило документооборота - оперативное движение документов по наиболее

перспективному пути с минимальными затратами времени и труда. Основу

документооборота дают организационные документы: Устав, положения о структурных

подразделениях, положения о службе ДОУ, приказы о распределении обязанностей,

инструкции по работе с документами, инструкции по делопроизводству, схемы

документопотоков, пути прохождения отдельных видов документов. Документооборот

как технологический процесс делится на несколько частей-потоков. Они

осуществляют прямую и обратную связь в управлении. Они различаются по

направлению и по отношению к управленческому объекту.

По направлению:

горизонтальные - связывают организации одного уровня

вертикальные - нисходящие, восходящие - связывают организации различных

уровней (восходящие - входные, поступающие в вышестоящие организации от

подчинённых организаций. Нисходящие - направляются вышестоящими органами власти

подчиненным организациям).

По отношению к управленческому объекту документооборот образуют потоки

входящих (поступающих из других организаций), исходящих (отправляемых в другие

организации) и внутренних (созданных и действующих в пределах организации)

документов.

Основными задачами, стоящими перед бухгалтерской службой любой

организации, являются:

формирование полной и достоверной информации о хозяйственных процессах и

финансовых результатах деятельности организации, необходимой для оперативного

управления, а также для ее использования инвесторами, кредиторами, налоговыми и

финансовыми органами, банками и иными заинтересованными лицами;

обеспечение контроля над наличием и движением имущества, использованием

материальных, трудовых и финансовых ресурсов в соответствии с утвержденными

нормами, нормативами и сметами;

своевременное предупреждение негативных явлений в финансово -

хозяйственной деятельности, выявление и мобилизация внутрихозяйственных резервов.

Выполнение этих задач напрямую зависит от полноты и своевременности

отражения на счетах бухгалтерского учета хозяйственных операций, осуществляемых

организацией в процессе своей деятельности, что, в свою очередь, является

следствием документального оформления совершенных операций. От правильности его

выполнения зависит достоверность учетной информации, представляемой

бухгалтерией организации ее пользователям.

При расчете объема документооборота учитываются только подлинники

документов или их заверенные копии.

. Общая

структура документационного обеспечения управления

Управление любым предприятием - это информационный процесс, в котором

информация принимается, обрабатывается, вырабатывается решение, решение

доводится до исполнителей, действия которых контролируются (рис.1).

Рис.1. Схема документационного обеспечения управления

Документооборот представляет собой главную организационную проблему

деятельности службы делопроизводства и проблему технологии документационных

процессов, поэтому занимает место узлового звена любой системы

делопроизводства. Процесс организации работы с документами, включая их

создание, регистрацию, контроль, продвижение, систематизацию и хранение,

называют делопроизводством.

Любой документ, доставленный в организацию, должен быть зарегистрирован и

обработан. Обработка входящих документов должна включать регистрацию в журнале.

После рассмотрения руководителем и регистрации документы передаются

исполнителям. Документ находится у исполнителя до окончательного решения

вопроса. После исполнения документ должен подшиваться к делу. Дело - это

совокупность документов, относящихся к определенному вопросу (папка или

картотека, внутри которой документы расположены в определенном порядке.

По истечении установленного срока дела передаются на хранение в архив.

Документооборот - это движение документов от момента их создания до

момента окончания работы с ними.

Рис. 2. Документооборот на предприятии

Организация документооборота имеет много общего с организацией

механического конвейера (рис. 2). В свое время введение конвейерной сборки

наряду с типизацией продукции и стандартизацией деталей привело к значительному

росту производительности труда, снижению стоимости процесса производства и

положило начало массовому производству. Правда, при этом ритм, задаваемый

конвейером, привел к увеличению интенсивности труда и нервного напряжения

работников.

Организация документооборота основана на тех же принципах, что и

механический конвейер: движение документов должно иметь минимальные возвраты на

предыдущие ступени, документы должны направляться исполнителям в соответствии с

их обязанностями, чтобы избежать дублирования операций.

Различают внешний и внутренний контуры документооборота (рис. 3). Внешний

контур начинается с входящих (внешних) документов, которые поступают на

предприятие извне. Это могут быть распоряжения вышестоящих органов, приказы,

постановления, письма от партнеров и заказчиков и т.п. Полученные документы

регистрируются секретарями и затем поступают на исполнение.

Входящая документация - это документация, поступающая на предприятие от

других организаций. Исходящие документы - это документы, которые предприятие

(организация) отправляет другим предприятиям. Исходящая документация - это

документы, которые несут в себе информацию, выработанную на предприятии в целях

передачи ее в другие организации: письма, справки, отчеты, приказы, телеграммы,

телефонограммы и т.п.

Рис. 3. Схема документооборота

Если документ создается в самой организации, то возникает внутренний

контур прохождения документа (инициация - исполнение - согласование -

утверждение - регистрация). Именно на внутреннем контуре прохождения документа

часто возникает его версионность (т.е. документ существует в разных версиях).

Например, на этапе согласования, когда появляются замечания от разных лиц.

Важной задачей делопроизводства является отслеживание, накопление и управление

версиями документов, а также контроль за изменением документа.

Каждый документ в процессе движения должен проходить через три операции:

регистрация, контроль, направление в дело. Во избежание путаницы с документами

каждая операция должна выполняться один раз.

4. Классификация документов

Существует целый ряд вариантов классификации документов.

По происхождению - Служебные, личные

По срочности - Срочные, несрочные

По гласности - Секретные, сов. секретные, для служебного пользования,

несекретные

По форме - Типовые, индивидуальные

По срокам хранения - Временного хранения, долговременного, постоянного

По характеру информационных связей Входящие, исходящие и внутренние

По типу носителей - Бумажные, электронные

Особенно следует выделить класс управленческих документов, к которым

относятся:

· организационные документы (устав предприятия, штатное расписание,

должностные инструкции сотрудников);

· распорядительные (распоряжения, приказы, решения);

· информационно-справочные (письма, факсы, докладные записки,

телефонограммы);

· документы по личному составу (трудовые книжки, контракты с

сотрудниками, личные дела сотрудников).

.

Нормативная база делопроизводства

Нормативная база делопроизводства - это законы и иные правовые акты,

которые регламентируют создание и продвижение документов, описывают структуру и

функции служб делопроизводства. Составляющие нормативной базы делопроизводства

показаны на рис.4.К законодательным и правовым актам в сфере информации и

документации относятся законы Российской Федерации, указы и распоряжения

Президента Российской Федерации, постановления Правительства и различных

органов исполнительной власти.

Рис.4. Нормативная база делопроизводства

К законодательным и правовым актам в сфере информации и документации

относятся законы Российской Федерации, указы и распоряжения Президента

Российской Федерации, постановления Правительства и различных органов

исполнительной власти.

Например, Гражданский кодекс Российской Федерации устанавливает виды

документов, создаваемых для фиксации актов гражданских взаимоотношений,

подтверждения правоотношений и др. Закон Российской Федерации "Об Архивном

фонде и архивах" регулирует правила хранения документов, их учет,

использование архивных фондов и управление ими. Закон Российской Федерации

"О стандартизации" устанавливает порядок стандартизации,

осуществление государственного контроля соблюдения стандартов и определяет

ответственность за их нарушение.

Для учета, хранения и придания юридической силы документам, созданным

разными организациями, необходимо соблюдение определенных требований не только

к содержательной части документа, но и к его оформлению. Оформление служебных

документов регламентировано стандартами.

Единые требования к оформлению документов зафиксированы в Государственном

стандарте (ГОСТ). В частности, в ГОСТ Р 6.30-2003 сформулированы основные

требования к оформлению документов.

6.

Автоматизация документооборота

управление документопоток учет архивный

В процессе автоматизации документооборота можно условно выделить четыре

стадии (рис. 5): бумажный документооборот, бумажный документооборот с

использованием автономных ПК, смешанный и безбумажный документооборот.

Рис. 5. Эволюция форм документооборота

Бумажный документооборот означает, что все этапы документ проходит в

бумажной форме. Еще полтора десятка лет назад данный вид документооборота был

доминирующим. Для регистрации бумажных документов использовались большие

журналы или листы большого формата, в которые вписывались вновь

зарегистрированные документы. По истечении определенного срока журналы и листы

сдавались в архив.

Когда появились компьютеры, они заменили журналы и листы, положив начало

бумажному документообороту с использованием автономных ПК.

Бумажный документооборот с использованием автономных ПК означает, что ПК

используется для подготовки и регистрации документов. Собственно, на данном

этапе и возникает понятие электронного документа, т.е. такого документа,

который хранится исключительно в компьютере, или, как говорят, "на

машинных носителях". Однако преимущества электронного документа при

отсутствии локальной сети могут быть реализованы лишь в незначительной степени.

Передача, согласование и утверждение документов на этой стадии осуществляется в

бумажном виде.

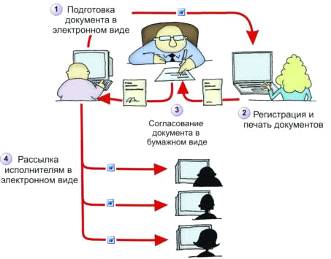

Рис. 6. Смешанный документооборот

Смешанный документооборот (рис. 6) предполагает, что компьютеры,

объединенные в локальную сеть, служат для подготовки, передачи и хранения

документов, однако юридическую силу документ имеет только в бумажном виде.

Согласование и утверждение финансовых и юридических документов осуществляется в

бумажном виде. Подготовка проекта документа ведется в электронном виде (пункт

1), затем документ поступает секретарю, который регистрирует его, распечатывает

и передает руководителю на утверждение (пункт 2). Руководитель вносит правку и

отдает документ исполнителю на доработку (пункт 3). После того как документ

утвержден, он рассылается по локальной сети всем исполнителям (пункт 4).

Безбумажный документооборот означает, что все операции с документами

производятся в электронном виде.

.

Особенности организации документооборота в ООО "Л-Бит Групп"

Документооборот в ООО "Л-Бит Групп" можно охарактеризовать как

смешанный. Поскольку организация является предприятием с небольшим штатом

сотрудников, нет необходимости внедрять сложную автоматизированную систему

управления электронными документами. В качестве среды распространения

документов здесь используется программа MicrosoftOutlook, с помощью которой

пересылаются файлы с документами, и эта же программа применяется для пересылки

образов документов, получаемых путем сканирования первичных бумажных оригиналов.

Как видно из рис. 7, электронная почта обеспечивает контакт каждого с каждым.

Рис. 7. Организация документооборота по принципу "каждый с

каждым" в бухгалтерском учете ООО "Л-Бит Групп"

При таком подходе единые автоматизированные справочники для всего

предприятия отсутствуют и каждое подразделение, в т.ч. и бухгалтерия, формирует

собственные системы классификаторов и нормативов. При этом обычно используются

одинаковые адресные книги, содержащие адреса электронной почты сотрудников.

Регистрация документов при такой схеме производится вручную, сведения о

документах заносятся в таблицы, не обрабатываемые автоматизированными

системами. Каждый документ направляется по маршруту, выбираемому очередным

исполнителем. Таким образом, на организации организована работа на базе обмена

электронной почтой и хранения документов на файловом сервере, где каждый имеет

свою ячейку. Эта схема управленияпри удобна для хранения документов. Например,

в папке "Бухгалтерия" есть папка "финансовый отдел", в ней

папка "финансовое планирование", еще глубже - "минимизация

налогообложения". Подобная иерархия интуитивно понятна для пользователей -

каждый знает свою ячейку, знает, куда класть те или иные документы.

Движение первичных документов в бухгалтерском учете регламентируется

графиком документооборота. График документооборота - это график или схема,

которые описывают движение первичных документов на предприятии от момента их

создания до момента передачи на хранение. Унифицированной формы графика документооборота

нет. Каждое предприятие составляет график самостоятельно, исходя из

особенностей деятельности.

В ООО "Л-бит Групп" график документооборота разрабатывает

главный бухгалтер, а утверждает руководитель предприятия.

График устанавливает рациональный документооборот, т.е. предусматривает

оптимальное число подразделений и исполнителей для прохождения каждого

первичного документа, определять минимальный срок его нахождения в

подразделении. Правильное составление графика документооборота и его соблюдение

способствуют оптимальному распределению должностных обязанностей между

работниками, укреплению контрольной функции бухгалтерского учета и обеспечивают

своевременность составления отчетности.

Для каждого документа, в том числе и в бухучёте, существует свой путь

движения, пять основных этапов:

) составление документа в момент совершения хозяйственной операции, а

если это не представляется возможным - непосредственно после ее окончания в

соответствии с требованиями, предъявляемыми к его оформлению;

) передача документа в бухгалтерию, где контролируются своевременность и

полнота сдачи его для учетной обработки;

) проверка принятых документов бухгалтером по форме (проверяются полнота

и правильность оформления, заполнение обязательных реквизитов), по содержанию

(законность документированных операций, логическая увязка отдельных

показателей) и арифметическая проверка;

) обработка документа в бухгалтерии, которая осуществляется в три этапа:

• таксировка (расценка) - предусматривает перевод натуральных и трудовых

измерителей в обобщающий денежный измеритель. Например, передан табель рабочего

времени, на основании которого рассчитывается заработная плата работников;

• группировка - подбор документов, однородных по экономическому

содержанию. Например, приход и расход товарно-материальных ценностей;

• контировка - указание в первичном документе корреспонденции счетов по

конкретной хозяйственной операции, вытекающей из содержания документа;

) сдача документов в архив на хранение после составления по ним учетных

регистров.

Правила ведения бухгалтерского учета предусматривают срок хранения

первичных документов в течение пяти лет. Архивным законодательством установлены

различные сроки хранения типовых управленческих документов. Например, лицевые

счета работников перечень обязывает хранить 75 лет. Срок хранения документа

исчисляется с 1 января года, следующего за годом, когда документ был оформлен.

В соответствии с п.5 Положения по бухгалтерскому учету "Учетная

политика организации" (ПБУ 1/98) в составе учетной политики организации

утверждаются в том числе и правила документооборота и технология обработки

учетной информации. В различных документах, в том числе и в Положении по

ведению бухгалтерского учета и бухгалтерской отчетности в Республике Беларусь,

неоднократно упоминаются график документооборота и необходимость его

соблюдения. Однако как составляется такой график, какие требования

предъявляются к его оформлению, в данных документах не разъяснено.

Работу по составлению графика документооборота организует главный

бухгалтер. График документооборота утверждается приказом руководителя

организации.

График документооборота оформляется в виде перечня работ по созданию,

проверке и обработке документов, выполняемых каждым подразделением предприятия,

учреждения, а также всеми исполнителями с указанием их взаимосвязи и сроков

выполнения работ.

Работники организации (начальники цехов, мастера, табельщики, работники

планово - экономического, финансового отделов, отделов труда и заработной

платы, снабжения, кладовщики, подотчетные лица, работники бухгалтерии и др.)

создают и представляют документы, относящиеся к сфере их деятельности, по

графику документооборота. Для этого каждому исполнителю вручается выписка из

графика. В ней перечисляются документы, относящиеся к сфере деятельности исполнителя,

сроки их представления и подразделения предприятия, в которые представляются

указанные документы.

Ответственность за соблюдение графика документооборота, а также

ответственность за своевременное и доброкачественное создание документов,

своевременную передачу их для отражения в бухгалтерском учете и отчетности, за

достоверность содержащихся в документах данных несут лица, создавшие и

подписавшие эти документы.

Контроль за соблюдением исполнителями графика документооборота по

организации осуществляет главный бухгалтер.

Первичные документы, учетные регистры, бухгалтерские отчеты и балансы

подлежат обязательной передаче в архив, а до этого хранятся в бухгалтерии в

закрывающихся шкафах под ответственность заместителя главного бухгалтера.

Бланки строгой отчетности хранятся в сейфах.

Обработанные вручную первичные документы текущего месяца, относящиеся к

определенному учетному регистру, комплектуются в хронологическом порядке и

переплетены. Наряды на работу, сменные рапорты и другие документы хранятся не

переплетенными, но подшитыми в папках во избежание их утери или

злоупотреблений.

В соответствии со ст.17 закона от 21 ноября 1996 г. N 129 "О

бухгалтерском учете" первичные учетные документы, регистры бухгалтерского

учета и бухгалтерская отчетность хранятся в течение сроков, устанавливаемых в

соответствии с правилами организации государственного архивного дела, но не

менее пяти лет. Рабочий план счетов бухгалтерского учета, другие документы

учетной политики, процедуры кодирования, программы машинной обработки данных (с

указанием сроков их использования) хранятся не менее пяти лет после года, в

котором они использовались для составления бухгалтерской отчетности в последний

раз.

Ответственность за организацию хранения учетных документов, регистров

бухгалтерского учета и бухгалтерской отчетности несет руководитель организации.

Выдача первичных документов, учетных регистров, бухгалтерских отчетов и

балансов из бухгалтерии и из архива организации работникам других структурных

подразделений не допускается, а в отдельных случаях может производиться только

по распоряжению главного бухгалтера.

В случае пропажи или гибели первичных документов руководитель

предприятия, учреждения назначает приказом комиссию по расследованию причин

пропажи, гибели. В необходимых случаях для участия в работе комиссии

приглашаются представители следственных органов, охраны и государственного

пожарного надзора. Результаты работы комиссии оформляются актом, который

утверждается руководителем предприятия, учреждения. Копия акта направляется вышестоящей

организации.

Выводы и рекомендации

Документооборот в ООО "Л-Бит Групп" в целом поставлен чётко.

Однако сотрудники иногда тратят довольно много времени на поиск необходимых

данных. Типичной является ситуация, когда исходные тексты договоров хранятся у

юристов в электронном виде (часто без истории изменений); бухгалтерские

проводки по документам, сопровождающим исполнение договоров, выполняются в

бухгалтерской системе; учет договоров и сопутствующих им документов ведется в

электронной таблице; счета и акты хранятся в бумажном виде в финансовом отделе,

а текущая переписка по поводу договорных работ - в электронных почтовых ящиках

сотрудников. При такой "разбросанности" данных и документов сложно

обеспечить их целостность, непротиворечивость и безопасность. Система

электронного документооборота позволила бы организовать любое взаимодействие

между сотрудниками предприятия на основе документов, обеспечить создание и

движение документов по организации, контроль исполнения документов и процессов,

которые описываются с их помощью, а также хранение.

Вместе с тем, график документооборота в ООО "Л-Бит Групп"

отличается чёткостью, сотрудники стремятся точно выполнять его, что

способствует улучшению всей учетной работы на предприятии, повышению уровня

автоматизации учетных работ, оптимальному распределению должностных

обязанностей между работниками, укреплению контрольной функции бухгалтерского

учета и обеспечению своевременного составления отчетности.

Заключение

Документация - это способ оформления хозяйственных операций с помощью

документов в момент их совершения. Документирование хозяйственных операций

является одной из отличительных особенностей бухгалтерского учета, так как

позволяет осуществлять сплошное наблюдение за хозяйственными процессами.

Основанием для отражения информации о совершенных хозяйственных операциях в

регистрах бухгалтерского учета являются первичные документы. Первичные

документы фиксируют факт совершения хозяйственной операции.

Для каждого документа в ООО "Л-Бит Групп" существует свой путь

движения, т.е. свой документооборот.

Недостатком организации документооборота в ООО "Л-Бит Групп"

является то, что сотрудники предприятия тратят очень много времени на поиск

необходимых данных или воссоздание документов, уже существующих, достоинством -

чёткое выполнение графика документооборота, стремление придерживаться научных

основ документооборота, руководство нормативными документами при его

осуществлении.

Список использованной литературы

. Бархатнова А. Сроки хранения документов и последствия

их утраты // Финансовая газета. - 2004. - № 44.

2. Бертяков А., Сумин А. Автоматизация документооборота

// Финансовый директор. - 2004. - №№ 7-8.

. Бухгалтерская (финансовая) отчетность: Учеб. пособие

/ Под ред. проф. В.Д. Новодворского. - М.: ИНФРА-М, 2003. - 254 с.

. Козлова Е.П., Бабченко Т.Н., Галанина Е.Н.

Бухгалтерский учет в организациях. - М., 2005. - 720 с.

. Елгина Е.Б. Первичные документы. - М.: Статус-кво,

2004. - 452с.

. Кондраков Н.П. Бухгалтерский учет: Учебное пособие.

- М.: ИНФРА - М, 2004. - с. 645.

. Кузнецова Т.В. Ведение контроля за сроками

исполнения - важнейшая задача секретаря // Секретарское дело 2000. №1. 3-5.

. Кузнецова Т.В.. "Делопроизводство

(документационное обеспечение управления)" - М.: ЗАО "Бизнес-школа

"Интел-Синтез", 2003.

. Кузнецова Т.В. Секретарское дело. М.: ЗАО

"Бизнес-школа - "Интел-синтез" 2001 - 324 с.

. Храмцовская Н.А. Что такое "документ"?

/Делопроизводство и документооборот на предприятии/ N7, июль 2004 г.

. Тумасян Р.З. Бухгалтерский учет: Учебное пособие.

2-е издание - М.: ООО "НИТАРАЛЬЯНС", 2003.- 895с.

. Закон от 20.02.1995 № 24-ФЗ "Об информации,

информатизации и защите информации"

. Положение по бухгалтерскому учету "Учетная

политика организации" ПБУ 1/98. Утверждено приказом от 09.12.98 г. №60н.

. Положение по бухгалтерскому учету

"Бухгалтерская отчетность организации" ПБУ 4/99.